Прием наличных денег и инкассаторской выручки (Становление и развитие инкассации денежных средств в России)

Содержание:

Введение

Актуальность курсовой работы состоит в том, что большинство организаций и предприятий производят инкассацию денежных средств в конце каждого рабочего дня. На сегодняшний день операции по инкассации денежных средств является востребованной банковской услугой.

Выручку необходимо своевременно оприходовать в кассу и в полном объеме сдавать в банк для зачисления на специальный счет организации. Своевременная сдача выручки в банк имеет огромной значение в организации денежного обращения в стране, она составляет около 90% всей денежной наличности, определяет возможности банка по выдаче наличных денег предприятиям в виде заработной платы, пенсий, пособий по временной нетрудоспособности. Поэтому одной из главных задач работников организации является обеспечение сохранности выручки, своевременность и полнота сдачи ее в банк.

Именно для таких случаев и нужна инкассация – услуга безопасного перемещения ваших ценностей. За умеренную плату опытный и специально обученный инкассатор быстро доставит деньги, ценные бумаги или драгоценности в пункт назначения.

Целью курсовой работы является изучение теоретических и практических аспектов приема наличных денег и инкассации денежных средств организации, выявление проблем при проведении инкассации денежных средств и рекомендаций по их решению.

Для достижения поставленной цели были сформулированы задачи:

- изучить историю инкассации в России;

- познакомиться с основными документами, регулирующими организацию движения и инкассации денежных средств и проанализировать их;

- проанализировать порядок и процедуру инкассации денежных средств;

- выявить нарушения при проведении инкассации денежных средств;

- разработать рекомендации по устранению нарушений при проведении инкассации денежных средств.

Объектом исследования данной работы является – ООО «ДА Групп Плюс», находящееся на обслуживании в отделении ПАО «Сбербанк России».

Предмет исследования – особенности приема наличных денег и инкассации денежных средств ООО «ДА Групп Плюс», которое находится на обслуживании в отделении ПАО «Сбербанк России».

В работе использованы такие методы исследования как: сбор, обобщение, систематизация и анализ полученной информации.

Информационной базой являются материалы законодательного, методического и инструктивного характера.

Курсовая работа состоит из: введения, двух глав, заключения, списка используемой литературы и приложений.

В первой главе рассматривается понятие инкассации денежных средств, становление инкассации в России и нормативно-правовые акты, регулирующие проведение инкассации денежных средств.

Во второй главе идет речь о правилах, порядке и процедуре инкассации денежных средств, о выявленным нарушениях при проведении инкассации денежных средств и разработаны рекомендации по их решению.

Глава 1. Становление и развитие инкассации денежных средств в России

1.1. Понятие и становление инкассации в России

Необходимость в перевозке, доставке денежных средств до места хранения возникла одновременно с появлением денежных знаков. На Руси «зародки» инкассации появились в конце IX века, когда князь и бояре выделяли вооруженную охрану из своей рати для торговых караванов, которые обеспечивали защиту от грабителей [31, 15].

С ростом экономики и различных учреждений появились необходимость сбора наличных денежных средств и их перевозка. Так возникли специфические функции – инкассация, а вмести с ними и профессия инкассатора.

Инкассация в дословном переводе с итальянского языка (incassare) – класть в ящик. В данное время под термином инкассация подразумевается сбор, доставка денежной массы и других материальных ценностей в отделения банков и в места их хранения [33,101].

На данный момент в связи с развитием системы коммерческих банков в Российской Федерации возник и развивается рынок инкассаторских услуг.

В наиболее распространенном понимании, инкассация подразумевает под собою упорядоченную в соответствии с законами и нормативными актами государства сдачу и прием денежной массы различными предприятиями, организациями, их структурными подразделениями и финансовыми учреждениями.

В настоящее время широко распространено привлечение кредитными организациями иных организаций или лиц для осуществления инкассации, транспортировки и доставки валютных ценностей, ценных бумаг, выемку наличности с платежных терминалов, загрузку и выгрузку банкоматов, перевозку любых, всевозможных материальных ценностей [23, 63].

Инкассация — это довольно сложный комплекс мероприятий, связанных с организацией мероприятий, которые разрабатывается самостоятельно подразделением инкассации с учетом требований клиентов, внутренних инструкций и законодательством. Основным требованием является сохранность перевозимых материальных средств и безопасность проведения всех мероприятий, связанных с инкассацией [21, 25].

В то время, когда основными денежными единицами были монеты (золотые или серебряные), деньги транспортировали в больших сундуках и шкатулках, кованных из железа. Караваны купцов, которые везли с собой огромные суммы денег, конвоировали вооруженные охранники. Как правило, во главе ехал доверенный представитель одной из самой богатой купеческой семьи [31,23].

Позже роль инкассаторов исполняли полицейские, а банкноты и монеты перевозили в обычных экипажах, затем работа инкассаторов приобрела вид отдельной профессии.

Профессиональный день работники инкассации празднуют 1 августа. Именно в этот день, при Госбанке СССР в 1939 году была основана служба инкассации [31,25].

Место работы инкассатора реализуется в державной службе инкассации («Росинкас» при ЦБ РФ), в небанковских кредитных организациях (крупнейшая из них — «Инкахран»), в специальных службах коммерческих банках, а также в частных охранных предприятиях (ЧОП).

Как известно, специфика профессии предусматривает материальную ответственность, поэтому от инкассаторов требуют: [22, 80].

- быть гражданином Российской Федерации и иметь пятилетний стаж работы в коммерческих организациях;

- владеть отменным здоровьем, выносливостью и быть физически готовым к огромным нагрузкам, так как нужно будет повседневно перевозить увесистые сумки с банкнотами, монетами и драгоценными металлами. Работать в инкассации разрешено до 60 лет;

- инкассатор должен иметь хотя бы среднее образование;

- не должен состоять на учете в полиции. Проверяется отсутствие судимостей, слабостей, сомнительных происшествий в биографии. А также должен предъявить справки из наркологического и психоневрологического диспансеров;

- также инкассатор обязательно проходит проверку в МВД, завершает специальные курсы секьюрити, а также спецподготовку по программе, утвержденной в МВД. Психологическая подготовка инкассатора является важным компонентом для работы;

- индивидуальные свойства — такие как уравновешенность, невозмутимость, холоднокровие, внимательность, навык находить быстрые и верные решения в экстремальных обстановках, имеют огромную важность для будущего инкассатора;

- еще одна немаловажная способность — владение оружием. Ведь в случае необходимости инкассатор имеет право применить его. Вот почему при приеме на должность инкассаторы проходят медицинскую проверку и на протяжении всей службы наблюдаются у психотерапевтов;

- водительские права категории В (очень часто наниматели предлагают соискателю совместить функции инкассатора и водителя) [22, 43].

Некоторые работодатели запрашивают особые требования — бухгалтерское образование, например, или наличие персонального травматического оружия.

Услуги инкассации осуществляются на платной основе, согласно договору. Главным, обязательным субъектом инкассации выступает банк или другое финансовое учреждение. Банк может самостоятельно организовывать все виды инкассаторских услуг с помощью своего самостоятельного подразделения – инкассации, а также пользоваться этими услугам других банков [24, 209].

Инкассация наличных денежных средств является самой распространенной услугой. Инкассация проходит несколько этапов, таких как подготовка денежных средств к инкассации, подготовка сопроводительных документов, сдача наличности уполномоченному лицу, органу. Транспортировка в банковское учреждение, прием наличности банком, зачисление сданной сумы на определенный банковский счет. Банк осуществляет пересчет денежных средств, осуществляет контроль и проверку с соответствием с сопроводительными документами, а так же проверяет подлинность банкнот, монет и их платежеспособность [20, 98].

Основные задачи инкассации:

- доставить выручку с торговых предприятий в банковские учреждения;

- доставить денежную выручку со всех торговых точек коммерческих субъектов в их офисы для сдачи в банк в дальнейшем;

- доставить деньги из банковского учреждения в кассу предприятия для обеспечения выдачи оттуда зарплаты для сотрудников;

- обеспечение перевозки денежных средств в торговые места при оформлении банковского кредита под покупку;

- доставка средств в различной валюте из банковского учреждения в обменный пункт;

- перемещение наличности между филиалами банков;

- сопровождение и охрана банковских сотрудников при перевозке ценных бумаг [31, 18].

Инкассация денежных средств различных субъектов хозяйствования позволяет безопасно и оперативно перечислять выручку на счет, а также обеспечивает кассу, как в целом по предприятию, так и отдельные его торговые точки мелкими купюрами и разменной монетой. Инкассация может предполагать перевозку и прочих материальных ценностей и важных документов [27,30].

Служба инкассации любого банковского учреждения должна представлять собой команду высококвалифицированных специалистов, качественно осуществляющую данную работу, связанную с перевозкой различных видов ценностей (денежных или валютных). Помимо обычной доставки наличных денег, указанной службой осуществляется подбор купюр необходимого достоинства и разменной мелкой монеты [14, 266].

Заключение субъектом хозяйствования договора с банковским учреждением на доставку наличности в банк позволяет сэкономить в определенной степени рабочее время. При этом сотрудники данного предприятия уже не несут ответственность за сохранность наличных средств, что избавляет их от стресса [22, 56].

В целях экономии небольшими предприятиями или индивидуальными предпринимателями, находящимися в одном здании, заключаются совместные договора, и инкассация денежных средств проводится одновременно у всех.

Благодаря тому, что у каждого субъекта хозяйствования существует свой график работы, то со службой инкассации согласовывается удобное время для выемки наличности на протяжении рабочего дня. Инкассация денежных средств банком для юридических и физических лиц проводится в соответствии с заключенным договором, содержащим следующие сведения: стоимость инкассации, периодичность сбора наличности и график выездов.

Зачастую для перевозки наличности банковское учреждение привлекает организацию, оказывающую соответствующие услуги (перевозка ценных грузов).

В этом случае инкассация денежных средств проводится только после заключения с сотрудниками этой организации договора о полной материальной ответственности. При осуществлении операции, связанной с перевозкой наличности, сразу несколькими работниками-инкассаторами, разграничить их ответственность за ущерб, который может быть причинен, нет возможности. Поэтому должен быть заключен договор о коллективной материальной ответственности [32, 54].

Если инкассация наличных денежных средств проводится с привлечением сторонних организаций, то функции должны быть разделены следующим образом:

- субъект хозяйствования обеспечивает подготовки специальной сумки с деньгами, сдает ее инкассатору и оплачивает все услуги, как самого инкассатора, так и банка;

- специалист в оговоренные часы и дни осуществляет инкассацию от уполномоченного лица предприятия с доставкой в кассу банковского учреждения денежных средств. В случае необходимости иногда осуществляется временное хранение в соответствующем инкассационном подразделении;

- банком принимаются сумки с наличностью, осуществляется пересчет денежных купюр и зачисление их на счет предприятия [23, 31].

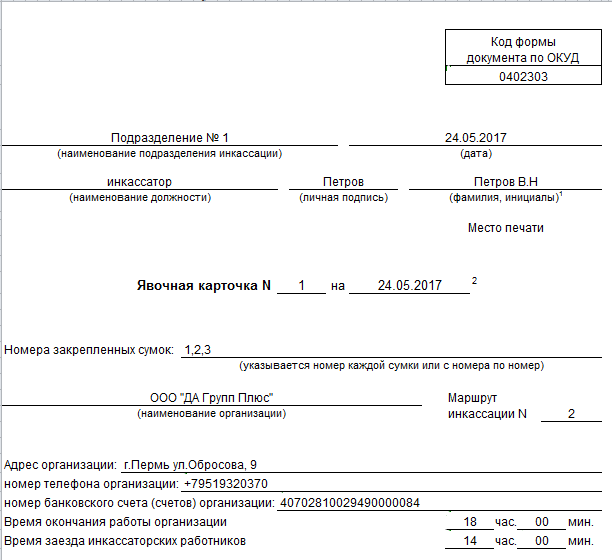

Для каждой организации, занимающейся инкассацией наличных денег, ежемесячно в банке оформляются специальные явочные карточки, формы которых утверждены соответствующим указанием Центрального Банка Российской Федерации. В этой явочной карточке в обязательном порядке должны быть указаны следующие сведения: номера сумок, которые закреплены за той или иной организацией, наименование, код, адрес, телефон, а также время завершения рабочего дня и заезда инкассаторов [27, 300].

Перед выездом инкассаторы должны получить: пустые сумки, доверенности на инкассацию и перевозку наличности, ключи, штамп и явочные карточки.

Подготовка к проведению инкассации производится следующим образом. О процедуре инкассации должны предупредить за 45 минут. Если инкассаторские службы опаздывают, они должны сделать запрос в банк, из банка поступает сообщение в организацию о продление времени (+45 минут). Организация осуществляется с «черного входа» или внутреннего двора. Маршрут группы должен пролегать по хорошо освещенной территории. Сотрудники инкассации должны быть встречены и у входа охранником. До прибытия инкассации должно быть оборудовано место для передачи денежных средств. Кассир организации должен убедиться в отсутствие визуального наблюдения и прослушивания. Кассир организации должен пересчитать денежные средства, упаковать их в денежные суммы и опечатать. Кассир организации должен заполнить 3 экземпляра препроводительных ведомостей с указанием № сумки и суммы, находящейся в ней [28, 148].

Сотрудника инкассации проводят в помещение, где будет проходить инкассация денежных средств. Кассир организации обязан проверить:

- удостоверение личности;

- доверенность на право получение денежных сумок;

- явочную карточку.

Если у кассира возникает сомнение, он должен уточнить личность инкассатора по телефону, при отсутствии претензий передать денежные средства.

Инкассатор должен:

- Проверить целостность денежных сумм;

- Проверить все 3 экземпляра препроводительной ведомости;

- Заверить их личной подписью и печатью;

- Должен передать пустые денежные сумки.

Время инкассации не должно превышать 8 минут. Инкассатор складывает денежные сумки в баул, прикрепляет его к левому запястью и просит разрешение на выход по рации. После передачи денежных средств кассиром инкассатор обязан доставить их в банк [23, 58].

При приеме инкассаторской сумки банковский сотрудник должен проверить соответствие записей во всех сопроводительных документах:

- сопоставление накладной и явочного листа при сдаче сумки инкассатором;

- сопоставление накладной и квитанции при сдаче сумки работником.

Также должно быть проверено:

- отсутствие на сумке с деньгами повреждений;

- целостность самой сумки, а также пломбы на ней;

- соответствие номера сумки с тем, что указано в накладной.

Транспортировка денежных средств производится на специальном автомобиле, на котором написано "инкассация". Лица, перевозящие ценности получают оружия, специальные средства и боеприпасы. Знакомятся с маршрутом движения. Снабжаются радиотехникой и приступают к процедуре инкассации.

В случае вынужденной остановки (авария, ЧС) денежные средства должны оставаться в салоне автомобиля и быть взяты под охрану. В этих случаях вся группа поступает в распоряжение главного бухгалтера. Главный бухгалтер должен связаться с начальником службы безопасности и обговорить дальнейший план действий [23, 106].

1.2. Нормативные акты, регулирующие проведение инкассации денежных средств

Бухгалтерский учет и инкассационные операции в Российской Федерации регламентируется правовыми и нормативными документами. Государство в лице Правительства, Министерства финансов, Центрального Банка, Государственного комитета по статистике России при помощи законов, постановлений и инструкций устанавливает правила учета. Основным разработчиком документов по бухгалтерскому учету и инкассационным операциям является Министерство финансов РФ [17,117].

Нормативный правовой акт - это письменный официальный документ, принятый (изданный) в определенной форме правотворческим органом в пределах его компетенции и направленный на установление, изменение и отмену правовых норм. Нормативным правовым актом может быть как постоянно действующий, так и временный акт, рассчитанный на четко установленный срок, определяемый конкретной датой или наступлением того или иного события.

В зависимости от назначения и статуса нормативные документы целесообразно представить в следующем виде.

Система нормативного регулирования бухгалтерского учета и кассовых операций в РФ:

- Уровень: ФЗ, Законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета и проведения аудита в организации.

- Уровень: Стандарты (положения) по бухгалтерскому учету и отчетности, методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств носят рекомендательный характер.

- Уровень: Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

- Уровень: Рабочие документы по бухгалтерскому учету самого предприятия (учетная политика организации, рабочий план счетов, график документооборота и т.п.).

Законодательные акты, указы Президента РФ и постановления Правительства, прямо или косвенно регламентируют организацию и ведение бухгалтерского учета денежных средств в организации обязательны к применению.

Стандарты (положения) по бухгалтерскому учету и отчетности, методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств носят рекомендательный характер.

Указания, инструкции, положения приказы и иные подобные документы по постановке, ведению бухгалтерского учета, создаются непосредственно в организации и являющиеся внутрифирменными документами.

Нормативным регулированием ведения денежных расчетов и перевозкой денежных средств занимается Центральный банк РФ, применяя разработанные им следующие нормативные документы:

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ.

Целями настоящего Федерального закона являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

Настоящий Федеральный закон применяется при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности [1].

- Федеральный закон от 13.12.1996 N 150-ФЗ (ред. от 07.03.2018) «Об оружии».

Настоящий Федеральный закон регулирует правоотношения, возникающие при обороте гражданского, служебного, а также боевого ручного стрелкового и холодного оружия на территории Российской Федерации, направлен на защиту жизни и здоровья граждан, собственности, обеспечение общественной безопасности, охрану природы и природных ресурсов, обеспечение развития связанных с использованием спортивного оружия видов спорта, укрепление международного сотрудничества в борьбе с преступностью и незаконным распространением оружия [2].

В соответствии со статьей 12 «Право на приобретение оружия и временное пользование оружием юридическими лицами с особыми уставными задачами» юридические лица с особыми уставными задачами имеют право в соответствии с нормативными правовыми актами Правительства Российской Федерации приобретать гражданское и служебное оружие у юридических лиц-поставщиков после получения соответствующей лицензии в федеральном органе исполнительной власти, уполномоченном в сфере оборота оружия, или его территориальном органе.

Виды, типы, модели и количество гражданского и служебного оружия, которое имеют право приобретать юридические лица с особыми уставными задачами, устанавливаются Правительством Российской Федерации.

Частные охранные организации имеют право приобретать служебное огнестрельное оружие ограниченного поражения, гражданское оружие самообороны, за исключением огнестрельного оружия, а также получать в территориальных органах федерального органа исполнительной власти, уполномоченного в сфере оборота оружия, во временное пользование служебное оружие в порядке, установленном Правительством Российской Федерации [2,12].

- Закон РФ от 11.03.1992 N 2487-1 (ред. от 05.12.2017) "О частной детективной и охранной деятельности в Российской Федерации"

Настоящим Законом частная детективная и охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам имеющими специальное разрешение (лицензию), полученную в соответствии с настоящим Законом, организациями и индивидуальными предпринимателями в целях защиты законных прав и интересов своих клиентов.

На граждан, осуществляющих частную детективную и охранную деятельность, действие законов, закрепляющих правовой статус работников правоохранительных органов, не распространяется.

Граждане, занимающиеся частной детективной деятельностью, не вправе осуществлять какие-либо оперативно-розыскные действия, отнесенные законом к исключительной компетенции органов, которым такое право предоставлено [3].

Иностранные граждане, граждане Российской Федерации, имеющие гражданство иностранного государства, иностранные юридические лица, а также организации, в составе учредителей (участников) которых имеются указанные граждане и лица, могут осуществлять частную детективную и охранную деятельность и (или) принимать участие в ее осуществлении в любой форме, в том числе в управлении частной охранной организацией, только на основаниях и в рамках, предусмотренных международными договорами Российской Федерации.

В ст. 3 п. 2 и ст. 11 разрешается частным охранным предприятиям охрану имущества собственников, в том числе и при транспортировке, а также оказывать услуги в виде вооруженной охраны имущества собственников, использовать технические и иные средства, не причиняющие вреда жизни и здоровью граждан и окружающей среде, средства оперативной и телефонной связи, т.е. частные охранные предприятия, имеющие лицензию на право заниматься этой деятельностью, вправе осуществлять вооруженную охрану имущества, в том числе и коммерческого банка, не только по месту дислокации юридического лица, но и при транспортировке имущества, ценностей, денежных средств, ценных бумаг.

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [4].

Настоящее Указание на основании Федерального закона определяет порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами (за исключением Центрального банка Российской Федерации, кредитных организаций, а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

В целях настоящего Указания под субъектами малого предпринимательства понимаются юридические лица, отнесенные в соответствии с условиями, установленными Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации к малым предприятиям, в том числе к микропредприятиям» [4].

Юридическое лицо хранит на банковских счетах в банках денежные средства сверх установленного в соответствии с абзацами вторым - пятым настоящего пункта лимита остатка наличных денег, являющиеся свободными денежными средствами.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее - другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее - организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Уполномоченный представитель обособленного подразделения может в порядке, установленном юридическим лицом, сдавать наличные деньги в кассу юридического лица или в банк, или в организацию, входящую в систему Банка России, для зачисления их сумм на банковский счет юридического лица.

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее - руководитель) из числа своих работников (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 14.11.2016) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» [5].

Настоящая Инструкция не распространяется на порядок открытия и закрытия счетов, открываемых в соответствии с законодательством Российской Федерации о выборах и референдуме, счетов, открываемых в расположенных за пределами территории Российской Федерации обособленных подразделениях кредитных организаций, созданных в соответствии с законодательством Российской Федерации, а также счетов, открываемых по иным основаниям, отличным от договора банковского счета, вклада (депозита), депозитного счета [5].

Системы нормативного регулирования бухгалтерского учета и инкассационных операций разработаны в разное время, в силу чего некоторые из них вступают в противоречие друг другу. В этой связи, при использовании данных нормативных актов в практической деятельности хозяйствующие субъекты должны руководствоваться следующими правилами:

1. В случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ более высокого уровня независимо от даты его утверждения (вступления в силу).

2. В случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ с более поздней датой его утверждения.

Таким образом, обзор нормативной базы позволяет сделать вывод о том, что она обширна, довольно сложна и постоянно совершенствуется.

Глава 2. Правила, порядок и процедура приема наличных денег в отделении ПАО Сбербанк России» и проведения инкассации денежных средств в ООО «ДА Групп Плюс»

2.1. Подготовка к проведению инкассации денежных средств в ООО «ДА Групп Плюс»

Для написания курсовой работы было выбрано общество с ограниченной ответственностью «ДА Групп Плюс». ООО «ДА Групп Плюс» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства РФ.

ООО «ДА Групп Плюс» зарегистрирована 30 октября 2013 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 17 по Пермскому краю [7].

Юридический адрес: 614014, Пермский край, город Пермь, улица Обросова, дом 9, этаж 1, офис 1.

Руководитель предприятия: Генеральный директор - Антонов Егор Александрович [22].

Основным видом деятельности Общества является:

- Предоставление посреднических услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе.

Дополнительные виды деятельности:

- Деятельность вспомогательная прочая, связанная с перевозками;

- Производство электромонтажных работ;

- Сбор отходов;

- Обработка и утилизация отходов;

- Разборка и снос зданий;

- Расчистка территории строительной площадки;

- Производство земляных работ;

- Производство прочих строительно-монтажных работ;

- Покупка и продажа земельных участков;

- Аренда и управление собственным или арендованным недвижимым имуществом;

- Предоставление консультационных услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе;

- Предоставление консультационных услуг по аренде недвижимого имущества за вознаграждение или на договорной основе;

- Деятельность рекламных агентств;

- Деятельность по чистке и уборке жилых зданий и нежилых помещений прочая [9].

Организация ООО "ДА Групп Плюс" являлась поставщиком в 18 государственных контрактах. Заказчиками являлись: Управление развития инфраструктуры и ЖКХ администрации Оханского муниципального района Пермского края, Муниципальное Бюджетное Дошкольное Образовательное Учреждение (Детский Сад "Солнышко"), ФГБОУ ВО ПГМУ им. Академика Е.А. Вагнера Минздрава России, МКУ "Пермддд", МКУ "Пермгорлес", МУП "Пермгорэлектротранс", МБУ "Благоустройство", МКУ "Служба Благоустройства", МАДОУ "Детский Сад №80" Г. Перми, ФБУ "Администрация "Камводпуть".

В соответствии с Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» все организации обязаны сдавать в учреждения банков поступающие в их кассы наличные денежные средства сверх установленного лимита остатка наличных денежных средств для последующего зачисления на их счета [4].

Организация, в состав которой входят обособленные подразделения, не имеющие расчетного счета, самостоятельно определяет лимит остатка наличных в этих подразделениях. По каждому из них организация ведет свой раздел кассовой книги.

Правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации установлены Законом РФ от 11.03.1992 N 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» [3].

В соответствии с Федеральным законом от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 18.03.2018) перевозку наличных денег, инкассацию, а также кассовые операции по приему и обработке наличных денег могут осуществлять только организации, входящие в систему Банка России [6].

ООО «ДА Групп Плюс» заключила договор на инкассацию денежных средств с ПАО «Сбербанк». (Приложение 6)

В нем указаны условия, определяющие дни и часы осуществления инкассации, обязанности сторон, порядок приема\передачи денежной выручки.

Для перевозки наличных денег кредитная организация может привлекать организации, оказывающие услуги по перевозке ценных грузов. И если для осуществления инкассации требуется наличие лицензии, то к транспортировке денежных средств такие требования не предъявляются. Однако ее могут осуществлять только специализированные организации, оказывающие услуги по перевозке ценных грузов.

Отношения с инкассаторскими работниками, осуществляющими перевозку наличных денег и инкассацию, определяются договором о полной материальной ответственности. (Приложение 7)

Если операции по перевозке и инкассации наличных денег осуществляются совместно несколькими инкассаторскими работниками, и нет возможности разграничить их ответственность за причинение ущерба, заключается договор о коллективной (бригадной) материальной ответственности.

В случае осуществления инкассаторских услуг заключается договор на инкассацию, пересчет и зачисление (перечисление) денежной наличности на банковские счета организации. Если инкассация осуществляется сотрудниками банка, подписывается двусторонний договор, если привлекается небанковская кредитная организация, подписывается трехсторонний договор. От каждой из трех сторон назначается ответственное лицо [16, 111].

При инкассации с привлечением небанковской кредитной организации функции подразделяются следующим образом:

- организация обеспечивает подготовку сумки с наличными деньгами и ее сдачу инкассатору, оплачивает услуги инкассатора и банка;

- инкассатор в согласованные дни и часы проводит инкассацию (прием сумок с наличными деньгами) от уполномоченного лица организации, доставку в банк и сдачу в кассу банка. При необходимости осуществляет временное хранение в подразделении инкассации;

- банк принимает сумки с наличными деньгами от инкассатора, осуществляет пересчет наличных денег и зачисление на счет организации. (Приложение 1)

К договору прилагаются:

- Перечень подразделений организации с указанием наименования подразделений, адресов, телефонов, ФИО руководителя и кассира. В дальнейшем, если необходимо дополнить перечень подразделений, подлежащих обслуживанию, организация оформляет заявку на обслуживание и дополнительное соглашение к договору;

- Заявка на проведение инкассации;

- Протокол согласования цен на инкассацию, временное хранение и прием, пересчет для перечисления наличных денег.

Как правило, по договору инкассации организации вменяется в обязанность обеспечение свободных и освещенных подъездных путей, входов, выходов и коридоров, изолированного и не просматриваемого кассового помещения, запирающегося изнутри, беспрепятственного передвижения вооруженных инкассаторов в здании по маршруту вход — касса — выход, сопровождение работником охраны или иным должностным лицом организации.

Руководители инкассируемых подразделений заблаговременно извещаются дежурным Сбербанка об ориентировочном времени прибытия группы для приема денежной выручки. Временной интервал прибытия группы не может превышать 45 минут от указанного времени. Подготовительные мероприятия должны быть закончены до прибытия группы. [17, 63]

Подготовительные мероприятия проводятся под контролем руководителей инкассируемых подразделений фирмы. К проведению подготовительных мероприятий привлекаются только те сотрудники подразделений, которые имеют непосредственное отношение к денежным операциям и соответствуют требованиям Указания Центрального Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [4].

Прием группы осуществляется, как правило, с "черного" входа в подразделение или с внутреннего двора. Подходы к этим местам не должны загромождаться, не иметь урн, ящиков, посторонних предметов, стоянок автомашин, не принадлежащих фирме или ее сотрудникам. Маршрут группы должен пролегать по хорошо освещенной территории. Группа должна быть встречена у входа сотрудником охраны подразделения. Выполнение этих требований проверяется лично руководителем подразделения перед прибытием группы.

К началу установленного для данного подразделения периода инкассации, в помещении подразделения, предназначенного для передачи денежной выручки, необходимо провести следующие мероприятия:

- проверить надежность внутреннего засова на входной двери;

- убедиться в отсутствии возможности прослушивания и визуального наблюдения лицами, не участвующими в инкассации;

- проверить целостность денежных сумок (при обнаружении разрывов, потертостей и прочих повреждений сумка зашивается внутренним швом или подклеивается изнутри, а на эти места наклеиваются листы папирусной бумаги с оттиском личной печати кассира или печати подразделения);

- пересчитать деньги, упаковать их в денежные сумки и опечатать сумки печатью, соответствующей образцу, переданному в основную кассу фирмы;

- заполнить три экземпляра (под новую копирку) препроводительных ведомостей на каждую денежную сумку с указанием номера денежной сумки (наносится на сумку несмываемой краской) и денежной суммы, упакованной в данную сумку;

- каждый экземпляр этой ведомости заверяется подписью кассира его личной печатью или печатью подразделения, если личная печать отсутствует;

- заполнить два экземпляра (под новую копирку) накладной на общее количество сумок, с указанием номеров сумок и упакованных в них денежных сумм;

- каждый экземпляр накладной заверяется подписью кассира и его личной печатью или печатью подразделения, если личная печать отсутствует.

Все описанные процедуры должны быть завершены до прибытия группы. Руководители подразделений должны стремиться к сокращению времени инкассации, при этом время инкассации не должно превышать 8 минут [22, 85].

2.2. Порядок и процедура инкассации денежных средств в ООО «ДА Групп Плюс»

Сотрудник охраны подразделения встречает инспектора-сборщика группы (возможно прибывающего в сопровождении инспектора охраны группы) у входа и сопровождает его к помещению, в котором будет проводиться инкассация, следуя впереди инспектора-сборщика [17 ,103].

Руководитель и кассир предприятия, как бы ни был им знаком инспектор-сборщик перед допуском его в помещение инкассации обязаны проверить удостоверение личности инспектора-сборщика, а также:

- доверенность на право получения денежных сумок в подразделениях фирмы, выданную на фамилию и имя, которые указаны в удостоверении личности инспектора, наличие на доверенности печати и подписи Генерального директора организации; (Приложение 5)

- явочную карточку, содержащую название данного подразделения, в которое прибыл инспектор. (Приложение 3)

При отсутствии претензий инспектор-сборщик допускается в помещение инкассации. При возникновении подозрений необходимо перепроверить право данного инспектора на инкассацию у дежурного или руководителей Сбербанка по телефону.

При входе инспектора-сборщика в помещение инкассации за ним запирается дверь. Сотрудник охраны подразделения и прибывший со сборщиком инспектор охраны группы остаются снаружи двери для охраны инкассационной операции.

Инспектор-сборщик при входе в помещение инкассации проверяет надежность запирания двери и отсутствия возможности прослушивания и визуального наблюдения лицами, не участвующими в инкассации.

Далее инспектор-сборщик приступает к приему сумок с деньгами и документов:

- проверяет внешний вид, целостность денежных сумок с упакованной в них выручкой и четкость наложенных на них оттисков с печатей;

- сверяет все записи во всех экземплярах препроводительных ведомостей и накладных на предмет соответствия их подлинным номерам денежных сумок и наличия в них подписей и печатей кассира (печатей подразделения) выявленные недостатки устраняются немедленно кассиром или руководителем предприятия; (Приложение 2, 4)

- каждое исправление в ведомостях заверяется подписью и печатью кассира, накладная переписывается заново);

- заверяет личной подписью и личной печатью во всех экземплярах препроводительных ведомостей и накладной прием денежных сумок для передачи в основную кассу фирмы.

Инспектору-сборщику категорически запрещается участвовать в перерасчете денег и каким-либо иным образом прикасаться к денежным купюрам.

После приема денежных сумок и документации инспектор-сборщик передает кассиру:

- явочную карточку;

- вторые экземпляры препроводительных ведомостей и накладной;

- приходную квитанцию из основной кассы фирмы (на денежную

- сумму, полученную в подразделении накануне);

- необходимое количество (сообщаемое инспектору накануне) пустых денежных сумок;

- по три бланка препроводительной ведомости на каждую передаваемую пустую денежную сумку.

Кассир проверяет:

- наличие подписей и печати инспектора-сборщика в передаваемых им документах;

- количество и целостность переданных инспектором пустых денежных сумок;

- наличие трёх бланков препроводительной ведомости на каждую сумку.

Выявленные недостатки устраняются инспектором немедленно.

Кассир вручает инспектору заполненную им лично явочную карточку, в которой указывает время и дату инкассации, номера денежных сумок и находящихся в них денежных сумм, которые переданы инспектору. Явочная карточка заверяется подписью и печатью кассира. Инспектору запрещается делать в явочной карточке какие-либо записи и пометки.

При отсутствии кассира все указанные выше процедуры инкассации выполняются руководителем подразделения.

После проведения указанных процедур инспектор-сборщик:

- помещает все полученные денежные сумки и документы в баул (спецчемодан);

- запирает баул и прикрепляет его к левому запястью (если инспектор не левша);

- извещает инспектора охраны группы (сотрудника охраны подразделения), находящегося с внешней стороны двери помещения инкассации, об окончании приема выручки [23, 115].

Инспектор охраны (сотрудник охраны подразделения) докладывает по рации старшему инспектору группы об окончании инкассационной операции и запрашивает разрешение на выход из помещения инкассации. Получив такое разрешение, он извещает об этом инспектора-сборщика, и они проходят к выходу из подразделения. Выход из помещений осуществляется с соблюдением требований предосторожности, указанных в Положении о группе финансовой безопасности.

Руководитель подразделения (кассир) по требованию инспектора-сборщика обязан предоставить возможность проинформировать дежурного Сбербанка фирмы по телефону из закрытого помещения о проведении инкассации в подразделении.

Для сдачи наличных денежных средств в банк в организации должен быть установлен лимит остатка наличных денежных средств в кассе – это предельно допустимая сумма наличных денег, которая может находиться в кассе на конец рабочего дня. (Приложение 9)

Контроль заточным и полным соблюдением требований Инструкции возлагается на начальника Сбербанка, главного бухгалтера, инспекторский состав группы и руководителей инкассируемых подразделений. По всем случаям нарушения Инструкции сотрудники Сбербанка проводят расследование, выводы и предложения из которого утверждаются Генеральным директором фирмы.

Категорически запрещается:

- разглашать маршрут движения группы лицам, не задействованным в проведении инкассовых операций;

- разглашать размер перевозимых денежных средств или стоимость и наименование ценностей, а также сведения о лицах, сопровождаемых эти ценности;

- нахождение в специальном автомобиле посторонних лиц;

- имея при себе инкассируемые денежные средства, следовать пешком, попутным и общественным транспортом (за исключением случаев, связанных с выводом из строя специального автомобиля, когда невозможно оставаться на месте);

- при проведении инкассационных операций посещать места, не включенные в маршрутную карту и схему операции;

- любому сотруднику группы выполнять какие-либо иные поручения любых должностных лиц и иным образом отвлекаться от доставки денежных средств и ценностей по назначению.

В случае если организация имеет собственное специализированное охранное подразделение, в состав охраны могут выделяться вооруженные сотрудники указанного подразделения.

При каждом выделении сотрудников для обеспечения доставки наличных денежных средств, уполномоченным должностным лицом проводится инструктаж кассира, водителя, сотрудников охраны и иных привлеченных лиц. Как правило, в качестве ответственного за проведение инструктажа должностного лица выступает руководитель охранного и (или) кадрового подразделения. Факт проведения инструктажа рекомендуется отражать в специальном журнале (книге) учета.

Расходы по обеспечению сохранности денежных средств собственными силами организации (включая оплату труда сотрудников, отчисления с оплаты труда на нужды обязательного социального страхования и обеспечения, горюче-смазочные материалы и т.п.) при их доставке в учреждения банков или, наоборот, в кассы организаций принимаются в целях налогообложения по налогу на прибыль при условии соблюдения положений статьи 252 НК РФ об обоснованности и документальном подтверждении производимых расходов.

Расходы на содержание собственной охранной службы, включая расходы по обеспечению сохранности наличных денежных средств при их доставке, принимаются в целях налогообложения прибыли на основании подпункта 6 пункта 1 статьи 264 НК РФ.

Согласно положениями статей 1, 3 и 11 Закона РФ от 11.03.1992 N 2487-1 (ред. от 05.12.2017) «О частной детективной и охранной деятельности в Российской Федерации» оказание охранных услуг на договорной основе разрешается только предприятиям, специально учреждаемым для их выполнения.

Таким предприятиям разрешается оказание услуг, в том числе, и в виде вооруженной охраны имущества собственников, включая и обеспечение доставки наличных денежных средств.

Свои полномочия на право осуществления соответствующей деятельности охранные структуры должны подтверждать соответствующими лицензиями, выдаваемыми в порядке, установленном законодательством Российской Федерации.

В настоящее время Положение о лицензировании негосударственной (частной) охранной деятельности утверждено Постановлением Правительства Российской Федерации от 17 июня 2015 г. № 600, согласно которому лицензирование охранной деятельности осуществляется МВД России.

Учитывая изложенные требования действующего законодательства, в заключаемых с охранными фирмами договорах в обязательном порядке необходимо отражать сведения о реквизитах предъявленной лицензии, в частности, дата выдачи лицензии и ее порядковый номер; наименование органа, выдавшего лицензию; календарный период, на который лицензия выдана и вид деятельности согласно лицензии.

Отношения организации с привлекаемыми частными охранными предприятиями регулируются письменным договором на оказание возмездных услуг, в котором отражаются сведения о договаривающихся сторонах, в том числе номер и дата выдачи лицензии, содержание поручения (услуги), срок его выполнения, ориентировочная сумма денежных расходов и гонорара за услуги, меры ответственности сторон за невыполнение условий договора, порядок разрешения споров по ненадлежащему оказанию услуг (причинение ущерба хищением имущества и т.п.), порядок производства расчетов по договору и его дата заключения.

Договор считается заключенным, если между сторонами на конфиденциальной основе достигнуто соглашение по всем его пунктам, и он составлен с соблюдением условий, регламентированных Гражданском кодексом Российской Федерации.

Стоимость услуги (цена) по договору определяется соглашением сторон. При этом цена может определяться исходя из согласованной сторонами суммы ежемесячных платежей (платежей за любой другой период), или исходя из согласованной сторонами стоимости "человека-дня" оказания услуги. В последнем случае, к выставляемым счетам должны прилагаться, кроме того, данные о фактически отработанном рабочем времени.

Порядок пересчета цены услуги устанавливается отдельными условиями договора. При этом могут предусматриваться как порядок увеличения цены услуги с досрочным уведомлением организации об этом, так и возможность снижения расценок по договору по причине ненадлежащего исполнения обязательств охранным предприятием, выразившегося в причинении ущерба организации.

В отдельном порядке условиями заключаемого договора предусматривается ответственность охранного предприятия за полноту доставки наличных денежных средств, а также за своевременность их доставки, и возмещение в случае несвоевременной доставки денежных средств охранным предприятием штрафных санкций, накладываемых на организацию за превышение лимита денежных средств.

Основным первичным оправдательным документом, который используется в расчетах сторон по заключенному договору, является двусторонний акт приемки работ с отражением в нем характера оказанных услуг, их оценки (не ниже удовлетворительно) и (или) соответствия услуг условиям договора, а при организации расчетов по "человеку-дню" также и количества отработанного рабочего времени.

Для обеспечения сохранности наличных денежных средств при их доставке наряду со специализированными коммерческими предприятиями могут также привлекаться подразделения вневедомственной охраны МВД России, которые осуществляют свою деятельность на основании Положения о вневедомственной охране при органах внутренних дел Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 14 августа 1992 г. № 589 (в редакции изменений от 4 августа 2005г.).

В соответствии с пунктом 10 указанного Положения оплата оказываемых данными подразделениями услуг производится по договорным ценам с учетом экономически обоснованных затрат и 5-процентного превышения доходов над расходами для возмещения убытков в связи с кражами и пожарами.

Порядок оказания поручаемых услуг и производства расчетов с подразделениями вневедомственной охраны регулируются положениями заключаемого сторонами договора на оказание услуг в сфере охраны.

Доставка наличных денежных средств при их сдаче в учреждения банков или предприятия Россвязи может осуществляться на договорных условиях через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств или других ценностей.

Отношения с указанными структурами также регулируются положениями заключаемых сторонами договоров, в которых обязательно указание реквизитов лицензии, подтверждающей право другой стороны на оказание охранных услуг. Факт оказания услуг подтверждается двусторонними актами приемки-сдачи.

Типовой договор на перевозку ценностей подразделениями инкассации утвержден Инструкцией Центробанка России № 318-П от 24.04.2008.

Профессия инкассатора непредсказуема и опасна, связана с риском для жизни и является тяжелой работой. При приёме денег нужно быть крайне наблюдательным, внимательно следить за наличием всех подписей и печатей в сопроводительных документах, проверять, верно ли в них указана сумма, которую он получает. Очень важно уметь быстро сориентироваться в случаях появления опасности и принять правильные решения. Часто случается, что инкассатору приходится не только спасать деньги и свою жизнь, но и задерживать злоумышленника после нападения. Поэтому справиться с непростыми заданиями, которые ожидают работника инкассаторской службы, может далеко не каждый.

2.3. Проблемы проведения инкассации денежных средств в ООО «ДА Групп Плюс» и рекомендации по их решению

Денежные средства, поступающие в кассы торговых предприятий, должны сдаваться в банк для последующего зачисления на счет. Причем, как правило, делать это необходимо ежедневно. В кассе можно хранить деньги только в пределах лимита, установленного по согласованию с обслуживающим банком. Большие затраты и риск, связанный с перевозкой денег собственными силами, обусловливают заключение с банком договора на инкассацию денежных средств. При этом при инкассации не исключено выявление излишков и недостачи денежных средств.

Инкассация денежных средств осуществляется в соответствии с законом Российской Федерации от 11.03.1992 N 2487-1 "О частной детективной и охранной деятельности в Российской Федерации".

Также необходимый порядок прописывается в договоре с банком. Банк выдает организации необходимое количество порожних сумок с индивидуальным номером и ежемесячно оформляет явочные карточки. Перед получением денег инкассатор предъявляет кассиру документы, удостоверяющие личность (служебное удостоверение с фотографией), доверенности на перевозку и инкассацию денежных средств, явочную карточку и порожнюю сумку.

Кассир, в свою очередь, предъявляет инкассатору образец пломбы, передает сумку с деньгами, а также накладную к сумке и квитанцию. Препроводительная ведомость (ведомость к сумке) вкладывается в сумку с деньгами. Далее инкассатор в присутствии кассира проверяет целостность сумки, пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции к сумке. Если проверка прошла успешно, кассир заполняет явочную карточку, а инкассатор проверяет соответствие сумм денег и номера сумки, проставленных в явочной карточке, накладной и квитанции к сумке. После этого инкассатор подписывает квитанцию к сумке, ставит на ней штамп, дату приема сумки и возвращает квитанцию кассиру.

Если в явочной карточке кассир укажет неправильные данные, они зачеркиваются, и новая запись заверяется подписью кассира. При выявлении нарушения целостности сумки или пломбы, неправильного составления накладной к сумке деньги не принимаются. Дефекты и ошибки могут быть устранены в присутствии инкассатора, если это не нарушает график его работы. В других случаях инкассаторы могут заехать повторно в удобное для них время, о чем в явочной карточке делается соответствующая запись. В случае отказа организации от сдачи денег в явочной карточке кассир указывает "Отказ", причину отказа и заверяет ее своей подписью.

При выявлении излишков или недостачи в сумке с наличными деньгами, принимаемой от инкассаторских работников, составляется акт пересчета наличных денег в произвольной форме в трех экземплярах. Акт подписывается лицами, осуществлявшими пересчет наличных денег и присутствовавшими при пересчете наличных денег. Один экземпляр акта передается заведующему кассой банка, другой экземпляр направляется организации, третий - передается инкассаторским работникам.

Как правило, в договорах банковские учреждения прописывают условие, что они не несут ответственности при обнаружении в исправной инкассаторской сумке недостачи или излишков ценностей, а также фальшивых, неплатежеспособных банкнот, выявленных при пересчете ценностей предприятия торговли. В случае повторяющихся недостач денежной наличности в сумках банки часто предлагают своему клиенту присутствовать при пересчете денег в банке.

Однако нужно отметить, что кроме фактических излишков и недостачи, выявленных при инкассации, бывают, что называется, "ошибочные" суммы, когда кассир выписывает документы на одну сумму, а в сумку кладется сумма меньше или больше. При применении ККТ в конце рабочего дня данные недостача или излишек легко выявляются, поскольку согласно п. 6.1 Типовых правил эксплуатации ККМ при закрытии предприятия или по прибытии инкассатора, если он прибывает по графику до закрытия, кассир должен:

- подготовить денежную выручку и другие платежные документы;

- составить справку-отчет по форме КМ-6 и вместе с выручкой по приходному кассовому ордеру сдать их старшему (главному) кассиру.

В небольших предприятиях с одной-двумя кассами деньги сдаются непосредственно инкассатору банка. Сдача денег в банк отражается в этом отчете.

Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку, с итоговым чеком ККМ. После снятия показания счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в книге кассира-операциониста и скрепляется подписями кассира и представителя администрации [11, 202].

Инкассаторы не несут ответственности за недостачу или излишек денежных средств, а также за фальшивые и неплатежеспособные банкноты, обнаруженные при пересчете денег, если инкассаторская сумка исправна. Это подтверждает судебная практика. Однако, если инкассатор примет дефектную сумку или произойдет ее утрата, он, согласно действующему законодательству, несет перед своим клиентом материальную ответственность в размере суммы утраченных денежных средств (постановление ФАС ЗСО от 05.05.2009 № Ф04-2204/2009 (4483-А70-8)).

Также может произойти экстремальная ситуация на маршруте движения службы инкассации — это события связанные с непосредственной угрозой для жизни и здоровья членов бригады инкассаторов, повреждением, утратой или хищением денежной наличности, ценностей, оружия, боеприпасов, угоном или повреждением спецавтомобиля, исключающим возможность его дальнейшего использования. К экстремальным ситуациям относятся:

- поломка транспортного средства;

- нападение на инкассаторов;

- нападение на спецавтомобиль;

- утрата (хищение) денежной наличности и ценностей;

- утрата (хищение) оружия и патронов;

- неприбытие бригады инкассаторов в пункт назначения на маршруте в установленное время (при отсутствии с ней связи);

- дорожно-транспортное происшествие с тяжкими последствиями (наличие пострадавших, утрата денежной наличности, ценностей или оружия и др.);

- обнаружение в/на спецавтомобиле неизвестных предметов, являющихся потенциальным источником опасности;

- пожар в салоне спецавтомобиля;

Для всех членов бригады в экстремальной ситуации существуют общие обязанности. В первую очередь следует быстро и правильно оценить сложившуюся обстановку (характер внешнего воздействия, степень опасности и варианты дальнейшего развития событий, где находятся другие члены бригады, оценка места происшествия и т.д.).

Принимая решение о порядке своих действий (каким способом и с применением каких средств выйти из чрезвычайной ситуации без потерь — с применением оружия или предупреждением о его применении, с использованием приемов рукопашного боя и др.) и осуществляя необходимые действия по сохранению жизни членов бригады, охране и защите перевозимой денежной наличности, ценностей и имеющегося оружия следует исходить из конкретной ситуации, не допуская противозаконных действий. Затем следует усилить наблюдение за окружающей обстановкой и организовать оказание доврачебной медицинской помощи пострадавшим (при их наличии).

Оружие, закрепленное за работниками инкассации распорядительным документом банка, применяется только в случаях и в порядке, установленных федеральными законами [2].

При всех случаях нападения на бригаду инкассаторов или на спецавтомобиль водитель-инкассатор включает звуковую и световую сигнализацию.

Обо всех возникших чрезвычайных ситуациях и происшествиях на маршруте старший бригады (другой член бригады) немедленно сообщает по средствам связи дежурному непосредственно с места события для принятия необходимых мер по оказанию помощи бригаде инкассаторов и ликвидации последствий чрезвычайных обстоятельств. Связь с ним поддерживается постоянно, дежурного информируют об изменении обстановки, прибытии к месту происшествия сотрудников подразделения безопасности банка и полилиции.

Получив от бригады инкассаторов сообщение о чрезвычайной ситуации на маршруте, дежурный инкассатор немедленно передает информацию в ближайшее от места происшествия отделение внутренних дел МВД России (кроме случаев ДТП) и на станцию скорой медицинской помощи (при наличии пострадавших). Затем он связывается с руководителем подразделения инкассации (заместителем), сообщает об инциденте в подразделение безопасности банка (дежурную службу охраны или непосредственно руководителю подразделения/заместителю), которое в дальнейшем организует взаимодействие с органами внутренних дел МВД России (ГИБДД, если произошло ДТП).

Существуют нестандартные ситуации на маршруте — это ситуации, связанные с непредвиденным изменением условий работы бригады инкассаторов на маршруте, которые могут оказать негативное воздействие на совершение операций по инкассации и доставке денежной наличности и ценностей, обеспечение безопасности бригады и сохранность перевозимых ею денежной наличности и ценностей.

Нестандартные ситуации могут быть началом чрезвычайных ситуаций или привести к чрезвычайным ситуациям. К нестандартным ситуациям на маршруте относятся:

- преследование спецавтомобиля автомобилем (автомобилями), вызывающим подозрение;

- отсутствие связи между дежурным инкассатором и бригадой инкассаторов;

- невозможность продолжения движения по маршруту согласно утвержденной схеме, по независящим от бригады причинам;

- «дорожная пробка» на маршруте;

- поломка спецавтомобиля;

- изменение (осложнение) условий на обслуживаемом объекте;

- обнаружение в спецавтомобиле посторонних, неизвестных предметов;

- внезапное заболевание одного из членов бригады инкассаторов;

- дорожно-транспортные происшествия;

- другие ситуации, напрямую оказывающие влияние на выполнение поставленной задачи.

При возникновении нестандартной ситуации старший бригады инкассаторов обязан:

- оценить сложившуюся обстановку;

- принять решение о порядке действий бригады и дать указания членам бригады на соблюдение мер предосторожности по сохранению жизни членов бригады, охране и защите перевозимой денежной наличности, ценностей и оружия.

О возникновении нестандартной ситуации старший бригады (другой член бригады) немедленно сообщает дежурному инкассатору и впоследствии поддерживает с ним связь, периодически сообщает об изменении обстановки, выполняет полученные от него указания.

Дежурный инкассатор, получив сообщение о нестандартной ситуации на маршруте, обязан:

- немедленно передать информацию руководителю подразделения инкассации и в ближайшие к маршруту отделение МВД (при необходимости);

- дать указания бригаде по выходу из сложившейся ситуации и, при необходимости, направить на место происшествия резервную бригаду или резервный спецавтомобиль;

- поддерживать связь с бригадой инкассаторов, уточнить информацию о развитии событий и реагировать на новые сообщения с целью оказания бригаде содействия;

- в случае необходимости установить связь с кассиром (руководителем) объекта, обслуживаемого бригадой инкассаторов, и уточнить обстоятельства (причины) сложившейся нестандартной ситуации, напомнить о необходимости обеспечения безопасных условий на объекте (около объекта) для работы инкассаторов;

- при определенных условиях сообщить клиентам на маршруте о задержке или отмене заезда инкассаторов.

При обнаружении неисправности (поломки) автомобиля на маршруте инкассации и невозможности продолжения движения (доставки ценностей) на базу водитель останавливает автомобиль в безопасном месте, включает сигнал аварийной остановки, при соблюдении мер безопасности выставляет знак аварийной остановки. Все двери должны быть закрыты изнутри салона автомобиля. Старший бригады сообщает дежурному по подразделению инкассации о случившемся.

До прибытия резервного автомобиля члены бригады находятся внутри салона, а старший бригады организует круговое наблюдение и охрану ценностей, информируя дежурного о всех изменениях, происходящих на прилегаемой к автомобилю территории.

С прибытием резервного автомобиля бригада переносит в него ценности под охраной резервной бригады. Автомашины располагаются в противоположном направлении на наименьшем расстоянии друг от друга с включенными аварийными сигналами. Через открытые боковые двери (которые являются дополнительной защитой) ценности перегружаются из салона в салон. При этом один или несколько членов бригады инкассаторов осуществляют охранные функции.

При нападении на спецавтомобиль водитель включает световые и звуковые сигналы, требует освободить дорогу, старший бригады через ГГУ предупреждает о применении оружия, докладывает по радиосвязи дежурному по подразделению. Инкассаторы и охранники изготавливаются для открытия стрельбы и отражения нападения. В случае блокирования автомобиля и невозможности продолжения движения члены бригады подготавливают для использования противогазы, проверяют надежность запоров всех дверей и люков автомобиля. При применении нападающими химических средств (ОВ) члены бригады надевают противогазы. Старший бригады руководит действиями подчиненных до прибытия милиции и резервной бригады. Оружие применяется в соответствии с требованиями ст. 24 Федерального Закона «Об оружии» и ст. 16, 18 Закона РФ «О частной детективной и охранной деятельности в Российской Федерации». Бригаде категорически запрещается преследовать нападавших [23,110].

В связи с выявленными нарушениями в ООО «ДА Групп Плюс» по осуществлению перевозки, инкассации наличных денег в состав бригады инкассаторских работников рекомендуется включать следующих инкассаторских работников:

- инкассаторского работника, управляющего спецавтомобилем, на котором осуществляется перевозка, инкассация наличных денег;

- инкассаторского работника, осуществляющего прием в кредитной организации, подразделении кредитной организации, организации наличных денег;

- инкассаторского работника, осуществляющего сопровождение и охрану наличных денег во время их перевозки, инкассации.

При этом одного из них рекомендуется назначать старшим бригады инкассаторских работников.

В целях недопущения сговора, потери бдительности и злоупотребления служебным положением на маршруте передвижения спецавтомобиля и бригады инкассаторских работников рекомендуется периодически изменять состав бригады инкассаторских работников, осуществляющих перевозку, инкассацию наличных денег, по одному и тому же маршруту передвижения.

При осуществлении перевозки, инкассации наличных денег инкассаторским работникам не рекомендуется:

- вступать в контакт с посторонними лицами;

- допускать посторонних лиц к спецавтомобилю и перевозимым, инкассируемым наличным деньгам;

- перевозить и использовать в спецавтомобиле посторонние грузы, предметы, вещества и др., а также личные вещи, не относящиеся к перевозке, инкассации наличных денег;

- самостоятельно отклоняться от маршрута передвижения, если это не вызвано необходимостью объезда возникших препятствий;

- осуществлять перевозку, инкассацию наличных денег без использования средств индивидуальной защиты;

- оставлять без личного присмотра или передавать другим лицам оружие, средства индивидуальной защиты, средства радиосвязи, перевозимые, инкассируемые наличные деньги;

- использовать в личных целях спецавтомобиль, средства радиосвязи, имущество и другие технические средства;

- вести посторонние переговоры и передавать, в том числе с использованием средств радиосвязи, какие-либо сведения о перевозимых, инкассируемых наличных деньгах, другую информацию, которая может быть использована для совершения противоправных действий в отношении бригады инкассаторских работников;

- выполнять какие-либо посторонние поручения или несвойственные им функции, а также любым иным образом отвлекаться от выполнения прямых обязанностей по перевозке, инкассации наличных денег;

- пользоваться личными средствами связи [10].

Есть несколько способов, как сдать в банк сверхлимитную наличность. Вы можете отвезти деньги в операционную кассу банка или договориться с инкассаторской службой. Есть еще вариант – сдать деньги через почту. Но это актуально, только если в вашем городе нет отделения нужного банка. В законе нет четкого перечня должностей тех сотрудников, которые вправе сдавать наличные деньги в банк. Логичнее всего поручить это бухгалтеру.

Для того, чтобы разобраться, каким образом эффективнее и безопасней передавать денежные средства в банк необходимо провести расчет. Рассмотрим несколько банков, где есть инкассационные услуги (Таблица 1).

Таблица 1 – Тарифы на инкассацию денежных средств

|

Сумма |

Сбербанк |

Плюс Банк |

Уральский банк |

ВТБ 24 |

|

До 0,5 млн. руб. |

1500 руб. в месяц |

3000 руб. в месяц |

1500 руб. в месяц |

2000 руб. в месяц |

|

От 0,5 млн до 1,0 млн. руб. |

2000 руб. в месяц |

3500 руб. в месяц |

2300 руб. в месяц |

3000 руб. в месяц |

|

От 1,0 млн. до 1,5 млн. руб. |

2500 руб. в месяц |

4500 руб. в месяц |

3100 руб. в месяц |

4000 руб. в месяц |

|

От 1,5 млн. до 2,0 млн. руб. |

3000 руб. в месяц |

5000 руб. в месяц |

3900 руб. в месяц |

5000 руб. в месяц |

|

От 2,0 млн. до 3,0 млн. руб. |

3500 руб. в месяц |

6000 руб. в месяц |

4700 руб. в месяц |

6000 руб. в месяц |

|

От 3,0 млн. до 4,0 млн. руб. |

4000 руб. в месяц |

7000 руб. в месяц |

5500 руб. в месяц |

7000 руб. в месяц |

|

От 4,0 млн. до 6,0 млн. руб. |

4500 руб. в месяц |

8000 руб. в месяц |

6300 руб. в месяц |

8000 руб. в месяц |

|

От 6,0 млн. до 10 млн. руб. |

5000 руб. в месяц |

9000 руб. в месяц |

7100 руб. в месяц |

9000 руб. в месяц |

|

Свыше 10 млн. руб. |

5500 руб. в месяц |

10 000 руб. в месяц |

7900 руб. в месяц |

1000 руб. в месяц |

Как видно из таблицы 1, самым выгодным банком из всех является ПАО «Сбербанк России». Большинство предприятий обращаются именно в «Сбербанк России», так как сотрудники инкассационной службы добросовестно выполняют свою работу.

Для того чтобы бухгалтер сдал деньги в банк, ему необходимо самостоятельно добраться с сумкой денег до банка. В наше время это очень опасно. Расходы бухгалтера в месяц составят около 8000 тысяч рублей, так как бухгалтеру нужно добираться на служебном транспорте.

Следовательно, можно сделать вывод, что эффективнее, безопаснее и экономичнее передавать наличные денежные средства в банк через инкассаторские службы.

В ООО «ДА Групп Плюс» денежные средства сдаются через инкассаторские службы ежедневно на основании договора с банком. (Приложение 8)

Служба инкассации предназначена для обеспечения надежной сохранности рублевой и валютной наличности, ценных бумаг и других ценностей, являющихся собственностью кредитных организаций.

Исходя из этого, можно сделать вывод о том, что выгоднее для предприятия нанять услуги инкассации, так как это будет безопасно и удобно.

Работники службы инкассации несут административную, материальную, дисциплинарную или уголовную ответственность в случаях невыполнения или ненадлежащего выполнения своих должностных обязанностей, предусмотренных Законом РФ "О частной детективной и охранной деятельности в Российской Федерации", Законом РФ "Об оружии", Приказов МВД РФ, Уставом организации, контрактом и должностными инструкциями.

Заключение

Кассовые операции коммерческих банков заключаются не только в приеме и выдаче наличных денег. Как известно, коммерческие банки являются основным звеном банковской системы государства. Под руководством Центрального Банка банки организуют и регулируют денежный оборот. При этом первичной является организация безналичного денежного оборота. Однако на уровне расчетов предприятий с населением, а также отдельных физических лиц между собой главенствующую роль, в силу своей распространенности, приобретают расчеты наличными деньгами. Большинство из них совершается без посредничества коммерческих банков, но в итоге конечным пунктом движения денежной наличности является касса банка.

Таким образом, банк связывает наличный денежный оборот с безналичным и осуществляет контроль за кассовой работой своих клиентов. Это способствует упорядочиванию налично-денежного оборота. Кроме того, через систему коммерческих банков осуществляется налично-денежная эмиссия и обратный процесс – изъятие денег из обращения. В результате основной функцией кассовых операций банков является помощь Центральному Банку в осуществлении денежно-кредитной политики государства.

В ходе дипломной работы, была изучена подготовка к проведению инкассации денежных средств, порядок и процедура инкассации денежных средств, нарушения при проведении инкассации денежных средств и рекомендации по их решению, а так же тарифы инкассации в нескольких банках Перми. Был произведен расчет, где очень хорошо видно, что инкассационная служба для крупного предприятия, выгоднее всех других способов сдачи наличности в банк.

Инкассация наличных денежных средств является самой распространенной услугой. Инкассация проходит несколько этапов, таких как подготовка денежных средств к инкассации, подготовка сопроводительных документов, сдача наличности уполномоченному лицу, органу. Транспортировка в банковское учреждение, прием наличности банком, зачисление сданной сумы на определенный банковский счет. Банк осуществляет пересчет денежных средств, осуществляет контроль и проверку с соответствием с сопроводительными документами, а так же проверяет подлинность банкнот, монет и их платежеспособность.

Должность инкассатора связана с риском для жизни и является физически тяжелой работой. При приеме и передаче денежных средств нужно быть крайне внимательным, следить за наличием всех подписей и печатей в сопроводительных документах, проверять верно ли указана сумма. Очень важно уметь быстро сориентироваться в случаях выявленных нарушений и принять правильные решения. К тому же работа сложная психологически — постоянно иметь на руках крупные суммы наличных денег и огнестрельное оружие могут не все. Поэтому с инкассаторами постоянно работают квалифицированные психологи.

Инкассаторский рынок переживает переходный период. В любом случае спрос на услуги и государственных, и независимых инкассаторов растет. С одной стороны, экономическое оживление влечет за собой рост наличной денежной массы, а с другой - все больше крупных банков отказывается от собственной инкассаторской службы и передает этот вид деятельности на использование услуг сторонних организаций. Надежды на рост рынка его участники связывают также с возможным ужесточением требований Центробанка по доставке выручки предприятий и организаций в банки. "В этом случае рынок может вырасти в несколько раз", - говорит председатель правления Объединенной расчетной системы Дмитрий Климов.

Список использованных источников и литературы

Законодательные и нормативно-правовые акты

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 13.12.1996 N 150-ФЗ «Об оружии».

- Закон РФ от 11.03.1992 N 2487-1«О частной детективной и охранной деятельности в Российской Федерации».

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

- Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности».

- Учетная политика ООО «ДА Групп Плюс» на 2017 год для целей бухгалтерского и налогового учета от 31.12.2016

- Рабочий план счетов ООО «ДА Групп Плюс» на 2017 год

- Устав ООО «ДА Групп Плюс» от 13.11.2017

- Методические рекомендации по проведению мероприятий, направленных на безопасность перевозки, инкассации наличных денежных средств от 10 ноября 2016 года.

Учебная и научная литература

- Абрамов В. Наличные расчеты / В. Абрамов. - М.: Ось-89, 2017.

- Бондарева Т.Н. Ведение кассовых операций: учебное пособие Экономика. Управление. Предпринимательство (Бизнес), 2016.

- Борисюк В.А Методический журнал. "Налогообложение, учет и

отчетность в оранизации", 2017. - Долан Эдвин Дж; Кэмпбелл Колин Д. Деньги, банковское дело и денежно-кредитная политика / Долан, Эдвин Дж; Кэмпбелл, Колин Д., Кэмпбелл, Розмари Дж. - М.: М.-СПб: Автокомп; Профико, 2018.

- Ефимова Л.Г. Банковские сделки: право и практика. - М.: Нимп, 2017.

- Ионов В.М. Кассовая работа в банке: оценка, повышение

эффективности, автоматизация операций: практическое пособие: Издательский дом Регламент-Медиа, 2016. - Кондраков Н.П. Бухгалтерский (финансовый, управленческий)

учет, учебник Москва, Издательство Проспект, 2017. - Костерина Т.М. Банковское дело: учеб. / Т.М. Костерина. - М.: Моск. Ин-т эконометрики, финансов и права, 2017.

- Лаврушина О.И Банковское дело.- М.: Финансы и статистика, 2016.

- Лексин П.Л. Активные банковские операции, 2017.

- Лунц, Л.А. Деньги и денежные обязательства в гражданском праве / Л.А. Лунц. - М.: Статут, 2017.

- Маликов В.В. Новые подходы к решению проблем служб

инкассации. - Технологии безопасности, 2016. - Мхитарян В.С., Господинова Е.А., Шишова И.А. Оптимизация

работы службы инкассации банка / В.С. Мхитарян, Е.А. Господинова, И.А Шишова.- Экономические науки. - 2016. - Маркова О.М., Сахарова Л.С., Сидоров В.П. Коммерческие банки

и их операции: Учебное пособие - М.: ЮНИТИ. Банки и биржи, 2015. - Новоселова Л. А. Денежные расчеты в предпринимательской деятельности. – М, 2017.

- Носков Б.П., Гусева Т.А. О контроле за ведением банком кассовых операций // Финансы-2016.

- Павлов, И. Контроль подлинности документов, ценных бумаг и денежных знаков // М.: Техносфера, 2017.

- Парфенов К. Особенности кассовых операций в банках // Бухгалтерия и банки. – 2016.

- Патров В.В. Бухгалтерский учет в торговле, Санкт-Петербург, издательство Питер, 2017.

- Пошерстник Н.В. Бухгалтерский учет на современном

предприятии, учебно – практическое пособие, Москва, 2016. - Сенько В.Н. История развития службы инкассации // Банковский

вестник, 2015. - Салей Е.А. Банковское право. Часть 1 / Е.А. Салей. – Минск,

2017. - Свиридов О.Ю. Банковское дело: 100 экзаменационных ответов.

Ростов, 2017. - Стровский Л.Е., Казанцев С.К. Внешнеэкономическая деятельность предприятия.- М.: Юнити, 2016.

- Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков. – М.: Вильямс, 2017.

Ресурсы сети Интернет

- Онлайн справочник юридических лиц и индивидуальных предпринимателей http://www.rusprofile.ru/id/7082584

- Сайт ООО «ДА Групп Плюс» http://www.rusprofile.ru/person/antonov-da-590308576197

- ВТБ 24 – Банковские услуги https://www.vtb.ru/malyj-biznes/

- Сайт ПАО «Сбербанк» - Инкассаторские услуги http://www.sberbank.ru/ru/legal/bankingservice/collection

- Сайт «Росинкас» https://www.rosinkas.ru/

Приложение

Приложение 1

Проведение инкассации денежных средств

Приложение 2

Препроводительная ведомость к сумке

|

Код формы документа по ОКУД |

|

|

Предпроводительная ведомость к сумке |

0402300 |

|

Ведомость к сумке N |

1,2,3 |

||||||||

|

" |

24 |

" |

мая |

20 |

17 |

года |

Сумка N _1,2,3__ |

||

|

ДЕБЕТ |

|||||||||||

|

От кого кассира организации Мишлановой В.С |

Счет N 51 |

||||||||||

|

КРЕДИТ |

2 480 000,00 |

||||||||||

|

Получатель Сбербанк РФ |

Счет N 50 |

Сумма цифрами |

|||||||||

|

ИНН |

7707083893 |

КПП |

590443001 |

в том числе |

|||||||

|

р/счет N |

40702810029490000084 |

ОКАТО |

45293554000 |

по символам: |

|||||||

|

Наименование банка-вносителя ООО «ДА Групп Плюс» |

символ |

сумма |

|||||||||

|

БИК |

042202824 |

||||||||||

|

Наименование банка-получателя Сбербанк РФ |