Проектирование информационной системы по учёту кассовых операций

Содержание:

Введение

В современных условиях наличие финансовых средств является неотъемлемым элементом возможности ведения хозяйственной деятельности. На фоне развития информационных систем и технологий имеет смысл привести некоторые процессы в ряд автоматизированных. Реализация информационных систем имеет массу плюсов, среди которых: точный и последовательный учёт операций, контроль и отправка в соответствующие службы; мониторинг операций.

Главное назначение кассовых операций состоит в обеспечение обслуживания беспрерывного финансового потока и оборота. Расчетно-кассовые операции имя принято понимать операции по ведению счетов как юридические, так и физических лиц и по управлению расчётами.

Деятельность организаций во многом зависит от организации учетных процессов. Фактически объектом учета является информация, которая в ходе учетных процессов систематизируется, анализируется и подвергается тщательному исследованию.

Таким образом, обследуемые данные формируются в информационные потоки, на основании которых и принимается управленческое решение. Важная роль в формировании данных потоков играет именно финансовая информация, так как она позволяет определять успешность бизнеса.

Грамотно систематизированная информация позволяет любой организации, независимо от ее организационно-правовой формы, размеров реализовывать следующие задачи:

− осуществлять внутренний и внешний контроль за движением информационных потоков (ресурсных, финансовых и т.д.);

− контролировать соблюдение юридических норм (в т. ч. законодательных);

− предотвращать негативные последствия деятельности организации (например, банкротство);

− обеспечивать устойчивость бизнеса в долгосрочной перспективе.

Не всегда эта деятельность носит в организации системный характер, своевременно актуализируются данные. Все это является проблемой как для собственников бизнеса, так и для их контрагентов.

Вопросами изучения проблемы систематизации, анализа информации занимались как отечественные, так и зарубежные ученые. Среди авторов, уделявших внимание процессам систематизации и автоматизации информации, можно выделить Варзунов А. В., Торосян Е. К., Сажнева Л. П, К.В. Балдин В.Б. Уткин, А.Р. Айдинян.

Объектом исследования выступает экономическая деятельность организаций и его процесс учета продаж.

Предметом исследования являются информационные потоки в области учета продаж предприятия общественного питания.

Цель исследования заключается в построении алгоритма автоматизации учетной деятельности организации в области движения наличных денежных потоков.

Для достижения поставленной цели были определены следующие задачи:

- анализ деятельности рассматриваемой компании;

- выявление проблемных моментов;

- обоснование необходимости автоматизации;

- обоснование проектных решений по программному, техническому и информационному обеспечению;

- разработка базы данных и приложения для работы с ней;

- описание программного, информационного и технологического обеспечения разработанной информационной системы;

Структура работы определена в соответствии с поставленной целью и задачами, она содержит введение, основную часть, заключение, список использованных источников.

1 Технико-экономическая характеристика предметной области и предприятия

1.1 Характеристика предприятия и его деятельности

Внешторгбанк учрежден при участии Государственного банка РСФСР и Минфина РСФСР в 1990 году. В 1991 году была выдана лицензия на право совершения всех видов банковских операций в российских рублях и иностранной валюте. В 1997 году банк был преобразован в открытое акционерное общество. В 2002 году главным акционером ВТБ стало правительство РФ. В 2004 году стал владельцем Гута-банка, запустив в 2005 году на его основе специализированный розничный банк ВТБ 24.

В 2008 году ВТБ первым из российских банков открыл филиалы в Китае и Индии. В 2010 году приобрел «ТрансКредитБанк», в 2011 году — «Банк Москвы». В течение 2011-2013 годов государство снизило свою долю в капитале ВТБ. В 2016 году совместно с «Почтой России» был создан «Почта Банк». В январе 2018 года произошло присоединение ВТБ 24 к ВТБ.

ВТБ является одним из крупнейших игроков на российском банковском рынке. Предоставляет услуги физическим и юридическим лицам (выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги интернет-банка). Объединенная розничная сеть ВТБ и ВТБ 24 насчитывает более 1350 отделений и порядка 15 тыс. банкоматов. В ноябре 2017 года ВТБ занимал второе место по объему активов (9,1 трлн руб.), а ВТБ24 — четвертое (3,6 трлн руб.). Объем средств физлиц в ВТБ24 составлял 2,4 трлн руб. (2-е место), в ВТБ — 574,2 млрд руб. (6-е место). По объему кредитов физлицам ВТБ24 занимал второе место (1,8 трлн руб.), а ВТБ — шестое (259,8 млрд руб.).

В целях обеспечения максимальной эффективности облуживания клиентов в ВТБ выделены клиентские подразделения, отвечающие за взаимодействие с клиентами, и продуктовые подразделения, в компетенцию которых входит предоставление и развитие современной линейки банковских продуктов. Модель облуживания клиент основана на формировании в рамках клиентского подразделения отраслевых дирекций и управлений, отвечающих за развитие бизнеса с клиентами рыночных отраслей экономики, а также предприятий государственного и оборонного секторов. Данный подход позволяет повысить качество отраслевой экспертизы и выстроить предложение банковских продуктов с учетом потребностей конкретных клиентов.

Основные показате, ли экономической деятельности банка за 2018, 2019 год и владельцы представлены в таблице 1,

Таблица 1 — Владельцы

|

Доля (%) |

|

|

ГК «Агентство по страхованию вкладов» |

47,22% |

|

Минфин России |

32,88% |

|

Росимущество |

12,13% |

|

ООО «Бизнес-финанс» |

0,028% |

|

АО «ВТБ Капитал» |

0,010% |

|

Юрий Алексеевич Соловьев |

0,0036% |

|

Герберт Моос |

0,0020% |

|

Vtb Capital Plc |

0,0013% |

|

Андрей Леонидович Костин |

0,00036% |

|

Сергей Константинович Дубинин |

0,00033% |

|

Геннадий Владимирович Солдатенков |

0,00024% |

|

ООО «ВТБ Капитал Брокер» |

0,00011% |

|

Валерий Васильевич Лукьяненко |

0,000090% |

|

Андрей Сергеевич Пучков |

0,000060% |

|

ООО «ВТБ Пенсионный Администратор» |

0,000027% |

|

ФГУП «ПО “Октябрь”» |

0,0000063% |

|

Валерий Станиславович Петров |

0,000000020% |

|

Другие акционеры/в свободном обращении |

7,7% |

Таблица 2- Показатели банка за 2018 год

|

Номер строки |

Наименование статьи |

Данные за отчетный период |

Данные за соответствующий период прошлого года, тыс. руб |

|

1 |

Процентные доходы, всего, в том числе: |

721 941 130 |

636 297 161 |

|

1.1 |

От размещения средств в кредитных организациях |

63 582 544 |

88 075 146 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

560 629 657 |

445 967 290 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложений в ценные бумаги |

97 728 929 |

102 254 725 |

|

2 |

Процентные расходы, всего, в том числе: |

540 589 538 |

534 652 203 |

|

2.1 |

По привлеченным средствам кредитных организаций |

148 879 539 |

215 817 831 |

|

2.2 |

По привлеченным средствам клиентов, не являющимся кредитными организациями |

381 476 280 |

301 659 982 |

|

2.3 |

По выпущенным долговым обязательствам |

10 233 719 |

17 174 390 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

181 351 592 |

101 644 958 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-61 795 081 |

-54 928 299 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-8 957 889 |

5 308 055 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

119 556 511 |

46 716 659 |

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-68 205 904 |

54 855 565 |

|

7 |

Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-523 512 |

-121 703 |

|

8 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

3 188 086 |

2 898 393 |

|

9 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

574 |

|

10 |

Чистые доходы от операций с иностранной валютой |

-139 732 053 |

-26 034 135 |

|

11 |

Чистые доходы от переоценки иностранной валюты |

190 261 448 |

-25 799 412 |

|

12 |

Чистые доходы от операций с драгоценными металлами |

-22 228 649 |

12 195 707 |

|

13 |

Доходы от участия в капитале других юридических лиц |

46 402 014 |

50 599 744 |

|

14 |

Комиссионные доходы |

29 225 107 |

21 302 908 |

|

15 |

Комиссионные расходы |

4 177 962 |

3 984 120 |

|

16 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-11 646 758 |

-11 137 808 |

|

17 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

148 263 |

-49 255 |

|

18 |

Изменение резерва по прочим потерям |

22 320 210 |

14 802 484 |

|

19 |

Прочие операционные доходы |

164 782 661 |

130 152 335 |

|

20 |

Чистые доходы (расходы) |

164 782 661 |

130 152 335 |

|

21 |

Операционные расходы |

82 906 315 |

71 418 441 |

|

22 |

Прибыль (убыток) до налогообложения |

81 876 346 |

58 733 894 |

|

23 |

Возмещение (расход) по налогам |

12 788 001 |

9 594 274 |

|

24 |

Прибыль (убыток) от продолжающейся деятельности |

69 088 345 |

49 139 620 |

|

25 |

Прибыль (убыток) от прекращенной деятельности |

0 |

0 |

|

26 |

Прибыль (убыток) за отчетный период |

69 088 345 |

49 139 620 |

|

20 |

Чистые доходы (расходы) |

164 782 661 |

130 152 335 |

|

21 |

Операционные расходы |

82 906 315 |

71 418 441 |

|

22 |

Прибыль (убыток) до налогообложения |

81 876 346 |

58 733 894 |

|

23 |

Возмещение (расход) по налогам |

12 788 001 |

9 594 274 |

|

24 |

Прибыль (убыток) от продолжающейся деятельности |

69 088 345 |

49 139 620 |

|

25 |

Прибыль (убыток) от прекращенной деятельности |

0 |

0 |

|

26 |

Прибыль (убыток) за отчетный период |

69 088 345 |

49 139 620 |

|

20 |

Чистые доходы (расходы) |

164 782 661 |

130 152 335 |

|

21 |

Операционные расходы |

82 906 315 |

71 418 441 |

Организационная структура управления предприятием

Согласно Уставу, руководство Группой осуществляется президентом, который является председателем правления. Наивысший орган управления – общее собрание акционеров.

Структура представлена иерархической.

Иерархическая структура представлена на рисунке 1

Рисунок 1 — Структура банка

Совет директоров. Правление. Комитет по рискам. Инвестиционный комитет. ИТ комитет. Продуктовый комитет. Генеральный директор. Департамент по работе с клиентами. Департамент по обслуживанию частного капитала. Департамент портфельных инвестиций. Департамент прямых инвестиций. Управление финансов и стратегического планирования. Управление риск-менеджмента. Департамент развития бизнеса. Операционный департамент. Отдел контроля и внутреннего аудита. Собрание акционеров проводится ежегодно в назначенный день, который выбирает и устанавливает Наблюдательный совет. В функции совета также входит принятие решений по поводу деятельности Группы ВТБ.

Каждый акционер учреждения имеет возможность воспользоваться правом голоса в принятии важных решений и вопросов, связанных с деятельностью и развитием Группы.

Система корпоративного управления банка ВТБ строится на основе принципа безусловного соблюдения требований российского законодательства и Банка России, рекомендаций ФСФР России, а также максимально учитывает лучшую мировую практику. Банк ВТБ гарантирует равное отношение ко всем акционерам и дает им возможность принимать участие в управлении Банком через Общее собрание акционеров, а также реализовать свое право на получение дивидендов и информации о его деятельности.

Высшим органом управления банка ВТБ является Общее собрание акционеров. Наблюдательный совет Банка, избираемый акционерами и им подотчетный, обеспечивает стратегическое управление и контроль над деятельностью исполнительных органов – Президента – Председателя Правления и Правления. Исполнительные органы осуществляют текущее руководство Банком и реализуют задачи, поставленные перед ними акционерами и Наблюдательным советом.

Банком ВТБ выстроена эффективная система корпоративного управления и внутреннего контроля финансово-хозяйственной деятельности в целях защиты прав и законных интересов акционеров. При Наблюдательном совете Банка функционирует Комитет по аудиту, который вместе с Департаментом внутреннего аудита содействует органам управления в обеспечении эффективной работы Банка. Ревизионная комиссия осуществляет контроль за соблюдением Банком нормативно-правовых актов и законностью совершаемых операций.

В банке ВТБ предлагают все виды расчетно-кассового обслуживания, с помощью которых клиенты могут провести любые расчеты, а также получить множество дополнительных услуг.

Ключевые преимущества:

- высокая скорость проведения расчетов;

- операционное время до 17-00 для переводов в рублях;

- индивидуальный подход;

- удобная система дистанционного банковского обслуживания (ДБО);

- высокий уровень профессионализма наших специалистов.

В настоящее время в банке ВТБ используют ПО 1С: Бухгалтерия 8 для учета кассовых операций.

2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

Необходимо разработать АИС по учету кассовых операций для кредитной организации банк ВТБ.

Основными задачами разрабатываемого программного средства являются:

- хранение сведений о товарах, покупателях и поставщиках;

- формирование документов, необходимых для товарооборота;

- составление отчетности о товарообороте за выбранный временной период.

Входной информацией являются сведения о продукции, покупателях и поставщиках. Выходная информация представляется в виде документов и отчетов.

Предметной областью для которой разрабатывается АИС в рамках данной работы является деятельность торгового предприятия, использующего в своей деятельности кассовые аппараты.

Наиболее эффективный способ расчета с покупателями – автоматизированный способ с применением контрольно-кассовых машин (ККМ). Он обеспечивает точный учет денежной выручки и контроль продажи товаров, позволяет проверить правильность выполнение расчетно-кассовых операций, сокращает время, необходимое для расчетов, повышает производительность труда контролеров-кассиров, снижает до минимума возможность ошибок при расчетах, предоставляет сведения об объемах продаж товаров и количестве обслуженных покупателей по часам рабочей смены.

ККМ являются инструментом контроля со стороны администрации, учредителя и государства за денежным оборотом, полнотой и своевременностью оприходования наличной выручки.

Уровень автоматизации расчетно-кассовых операций характеризуется многообразием автоматически выполняемых функций и скоростью действия ККМ, оперативностью и качеством выдаваемой информации и пропускной способностью узла расчета. Современные электронные ККМ оснащены блоком памяти и выполняют функции поиска цен товаров, относящихся к различным торговым отделам, могут вести учет по товарным группам, видам, наименованиям.

- Электронно-регистрирующие машины (ЭКРМ) имеют сканирующие устройства, позволяющие определить стоимость товара автоматически, без набора ее на клавиатуре. Новые модели ЭКРМ могут выполнять функцию кассового терминала в роли головного устройства, управляющего работой нескольких ККМ.

Все это дает возможность:

- увеличить скорость обслуживания покупателей;

- автоматизировать расчетные и учетные операции;

- обеспечивать безошибочную работу контролеров-кассиров, оперативно контролировать торгово-технологический процесс;

- передавать и воспринимать информацию с сервера, расположенного в центральном офисе фирмы.

- ЭКРМ могут использоваться в составе комплексов для межотраслевой интегрированной автоматической системы управления товародвижением. На основе применения штрихового кодирования, считывающих устройств – адаптеров, программного обеспечения, портативных терминалов, автоматизированных рабочих мест контролера-кассира, этикетирующих устройств осуществляется автоматизация торгово-технологического процесса в оптовом и розничном звеньях товародвижения.

- Разработка автоматизированных рабочих мест контролера-кассира для предприятий розничной торговли позволяет:

- считывать информацию, нанесенную в виде штриховых кодов на упаковку или ярлыки товаров, и записывать ее в определенном коде в запоминающее устройство или вводить в компьютер;

- выполнять расчетные операции с учетом скидок и надбавок;

- обеспечивать различные виды оплат – наличный, безналичный расчет, чеками, с помощью пластиковых карт;

- осуществлять контроль над операциями, выполняемыми контролером-кассиром;

- регистрировать покупку на уровне групп и наименований товаров;

- автоматически вызывать цены из запоминающего устройства;

- выдавать оперативные и итоговые статистические данные продажи товаров;

- отображать информацию для покупателя.

- В настоящее время все большее распространение получают компьютерные кассы, что позволяет сократить как минимум двух кладовщиков и одного бухгалтера.

- Кассово-компьютерный учет увеличивает не только производительность труда, но и прибыль предприятия. Это делается таким образом: товаровед-менеджер видит на экране всю хронологическую последовательность торгового процесса по товарным группам, в виде таблиц, графиков, диаграмм. Информация предстает перед ним в максимально наглядной форме от одного нажатия клавиши. Например, сидя за компьютером и занимаясь текущими делами, товаровед-менеджер видит на экране предупреждение о снижении товарных запасов ниже критического уровня. Тут же автоматически на мониторе появляется список поставщиков этих товаров, к которым нужно срочно обратиться, определяются колебания спроса, выявляются закономерности не только по сезонам, но и по дням месяца. Это помогает оперативно учитывать интересы покупателей и не тратить деньги на закупки товаров, не пользующихся спросом.

Анализ требований и средства разработки

Необходимо разработать АИС для предприятия кредитной организации банк ВТБ.

Основными задачами разрабатываемого программного средства являются:

- хранение сведений о продукции, покупателях и поставщиках;

- учет кассовых операций

- формирование документов, необходимых для товарооборота;

- составление отчетности о товарообороте за выбранный временной период.

При выполнении работы необходимо разработать АИС для банка, удовлетворяющей следующим требованиям, предъявляющимся к информационным системам [4]:

- функциональность:

- точность;

- защищенность;

- способность к взаимодействию;

- производительность:

- эффективность пользования ресурсами;

- надежность:

- отказоустойчивость;

- способность к восстановлению;

- удобство использования:

- понятность;

- удобство обучению;

- удобство работы;

- переносимость:

- удобство установки;

- удобство проверки;

- удобство внесения изменений.

2.2 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

В качестве средства разработки информационной системы, автоматизирующей бизнес процессы деятельности торговой компании, был выбран программный продукт компании 1С – 1С:Предприятие 8.3, учебная версия (8.3.6.2014).

Данная программная платформа позволяет автоматизировать деятельность как определенного подразделения, так и организации в целом. Основной отличительной чертой системы является возможность подстройки. В руках программиста универсальное средство, которое позволяет создать решение, удовлетворяющее определенным требованиям и нуждам фирмы. Достигается это за счет возможности конфигурирования. Работа с платформой обычно сведется в двух режимах: режим конфигуратора и непосредственная работа с настроенной конфигурацией.

В режиме конфигуратора программист создает необходимые для решения прикладной задачи объекты (объекты конфигурации). Это могут быть, к примеру, документы, справочники, отчеты, регистры сведений и накопления. Но, стоит отметить, что в данном режиме программист создает не сам документ/отчет, а лишь определяется его вид, структура, иными словами, шаблон. В результате конфигурирования пользователь получает информационную систему (конфигурацию), готовую к выполнению прикладных решений и задач [5].

Программные разработки в среде 1С:Предприятие выделяются среди других подобных программных продуктов своей универсальностью, большой базой программных наработок, широкой развитой системой поддержки и обучения со стороны региональных представителей компании и своей популярностью [6]. Тем не менее, готовые решение от 1С являются достаточно дорогостоящими для начинающего бизнеса. В следующем пункте главы проведем сравнение существующих систем аналогичного назначения.

Информационная модель включает в себя четыре области:

- Область выходной информации

- Область справочников системы

- Область обработки информации

- Область входной информации

Заполнение справочников происходит при первом запуске системы, далее они только редактируются. При использовании основных справочников происходит учет заявок, в ходе которого записывается информация в таблицу Заявки.

Используемые классификаторы и системы кодирования

В результате анализа предметной области выделены следующие сущности для проектирования базы данных:

- Пользователи;

- Типы пользователей;

- Запросы;

- Статусы запросов;

- Объект;

- Продукт.

В соответствии с данными сущностями в системе используется 6 видов кодирования, предназначенные для однозначной идентификации множеств. Виды систем кодирования указаны в таблице 3.

Таблица 3 Используемые классификаторы

|

Наименование классификатора |

Длина кода |

Система кодирования |

Вид классификатора |

|---|---|---|---|

|

Пользователи |

3 |

Иерархическая |

локальный |

|

Типы пользователей |

6 |

Иерархическая |

локальный |

|

Заявки (запросы) |

6 |

порядковая |

локальный |

|

Статусы запросов |

3 |

порядковая |

локальный |

|

Объект |

3 |

порядковая |

локальный |

|

Продукт |

Все классификаторы ведутся администратором системы.

Классификатор пользователей.

Определяем количество признаков классификации:

R1=(Признак должности, ФИО сотрудника)=2

Определяем мощность множества «Сотрудники»:

М1: М11=5, М12=25

Определяем длину кода:

L1=L11+L12=lgM11+lgM12=1+2=3

Строим классификатор:

Таблица 4 Классификатор сотрудников

|

Код сотрудника |

Должность |

ФИО |

|

100 |

Начальник отдела |

Иванов Иван Иванович |

|

201 |

Старший оператор отдела технической поддержки |

Федоров Сергей Петрович |

|

300 |

Оператор отдела технической поддержки |

Антов Иван Сергеевич |

|

401 |

Программист отдела технической поддержки |

Федорова Вероника Антоновна |

|

509 |

Системный администратор отдела технической поддержки |

Евгеньев Анатолий Петрович |

Классификатор запросов.

Определяем количество признаков классификации:

R1=(тип запроса, ФИО пользователя)=2

Определяем мощность множества «Запросы»:

М1: М11=2, М12=250

Определяем длину кода:

L1=L11+L12=lgM11+lgM12=1+3=4

Строим классификатор:

Таблица 5 Классификатор запросов

|

Код запроса |

Статус |

ФИО |

|

10001 |

Поступил |

Анатольев Иван Иванович |

|

20101 |

Выполнен |

Исхаков Сергей Петрович |

Классификатор статусов запросов.

Определяем количество признаков классификации:

R1=(Код статуса)=1

Определяем мощность множества «Статусы запросов»:

М1: М11=1000

Определяем длину кода:

L1=L11=lgM11=3

Строим классификатор:

Таблица 6 Классификатор статусов запросов

|

Код статуса |

Наименование статуса |

|

001 |

Поступил |

|

002 |

В обработке |

Классификатор «Типы пользователей».

Определяем количество признаков классификации:

R1=(Код типа пользователей)=1

Определяем мощность множества «Типы пользователей»:

М1: М11=100

Определяем длину кода:

L1=L11=lgM11=2

Строим классификатор:

Таблица 7 Классификатор «Типы пользователей»

|

Код типа пользователя |

Тип пользователя |

|

01 |

Пользователь |

|

02 |

Администратор |

Классификатор объектов.

Определяем количество признаков классификации:

R1=(наименование объекта)=1

Определяем мощность множества «Объекты »:

М1: М11=100

Определяем длину кода:

L1=L11=lgM11=2

Строим классификатор:

Таблица 8 Классификатор объектов

|

Код объекта |

Название |

|

101 |

Наименование 1 |

|

201 |

Наименование 2 |

Классификатор продуктов.

Определяем количество признаков классификации:

R1=(наименование продукта)=1

Определяем мощность множества «Дополнительные услуги »:

М1: М11=100

Определяем длину кода:

L1=L11=lgM11=2

Строим классификатор:

Таблица 9 Классификатор продуктов

|

Код продукта |

Название |

|

101 |

Продукт 1 |

|

201 |

Продукт 2 |

Характеристика нормативно-справочной, входной и оперативной информации

В качестве входной информации для разрабатываемой ИС используются следующие документы:

- Заявка на обслуживание – поступает от сотрудников компании, содержит следующие сведения:

- Наименование;

- Описание проблемы и пошаговое описание действий по воспроизведению проблемы (по возможности).

При учете заявки определяется ее критичность, статус, приоритет.

Кроме того, в системе учитываются такие справочники, как объект заявки и продукт, то есть наименование программного продукта, при использовании которого возникли сложности.

Список сотрудников отдела технической поддержки клиентов – формируется начальником отдела техподдержки. Данные о сотрудниках вносятся в справочник Пользователи путем использования экранной формы «Добавление пользователей».

В системе используются справочники, приведенные в таблице 10.

Таблица 10 Перечень используемых справочников

|

№ пп |

Название справочника |

Ответственный за ведение |

Средний объём справочника в записях |

Средняя частота актуализации |

Средний объем актуализации, % |

|

Сотрудники |

Администратор |

100 |

1 раз в месяц |

10 |

|

|

Пользователи |

Администратор |

100 |

1 раз в месяц |

10 |

|

|

Объекты |

Администратор |

50 |

1 раз в месяц |

10 |

|

|

Продукты |

Администратор |

50 |

1 раз в месяц |

10 |

|

|

Статусы запросов |

Администратор |

5 |

1 раз в месяц |

10 |

2.3 Характеристика результатной информации

В результате работы системы формируются следующие выходные документы:

- Журнал поступления заявок;

- Отчет о закрытых заявках;

- Отчет по работе сотрудников техподдержки;

- Отчет по заявке;

- База данных вопросов и ответов.

Для хранения всех вышеперечисленных документов не используется каких-либо таблиц в базе данных. Формирование результатных документов происходит по запросу, после чего они могут быть выведены на экран, на печать, сохранены в документ Microsoft Excel и отправлены адресату по электронной почте.

3. Программное обеспечение задачи

3.1 Общие положения (дерево функций и сценарий диалога)

Для проведения анализа и реорганизации бизнес-процессов предназначено CASE-средство верхнего уровня AllFusion Process Modeler (BPwin), поддерживающее методологии:

- IDEF0 (функциональная модель);

- DFD (DataFlow Diagram);

- IDEF3 (Workflow Diagram).

Функциональная модель предназначена для описания существующих бизнес-процессов на предприятии (так называемая модель AS-IS «как есть») и идеального положения вещей – того, к чему нужно стремиться (модель ТО- ВЕ «как должно быть»). Методология IDEF0 предписывает построение иерархической системы диаграмм – единичных описаний фрагментов системы.

Построение модели АИС начинается с описания функционирования предприятия (системы) или отдельной ее части (в нашем случае это деятельность предприятия оптово-розничной торговли) в целом в виде контекстной диаграммы.

На этапе инфологического проектирования представляется модель заданной предметной области. Фактическим стандартом инфологического проектирования является ER-модель, которая имеет в основе 2 базовых понятия: сущность и связь. Инфологическая модель дает формализованное описание предметной области независимо от структур данных, исключая неоднозначность за счет использования средств формальной логики. Модель нашей программы приведена на Рисунке 2.

Рисунок 2 - Инфологическая модель предметной области.

После инфологического проектирования базы данных следует построение даталогической модели.

Под даталогической понимается модель, отражающая логические взаимосвязи между элементами данных безотносительно их содержания и физической организации. При этом даталогическая модель разрабатывается с учетом конкретной реализации СУБД, также с учетом специфики конкретной предметной области на основе ее инфологической модели.

Основными задачами даталогического проектирования является создание корректной схемы БД и нормализация исходного отношения.

Связи между классами, показанные в инфологической модели, в даталогической модели отображаются либо за счет совместного расположения связанных элементов, либо путем объявления связей между ними. Данные системы учета кассовых операций хранятся в связанных таблицах. Структура основных таблиц базы представлена ниже:

Таблица 11

Сотрудники.

|

№ п/п |

Имя поля |

Тип поля |

Размер поля |

|

1 |

Табельный номер |

числовой |

Длинное целое |

|

2 |

ФИО |

текстовый |

150 |

|

3 |

Код должности |

числовой |

Длинное целое |

|

4 |

Должность |

текстовый |

150 |

|

5 |

Код подразделения |

числовой |

Длинное целое |

|

6 |

Подразделение |

текстовый |

150 |

|

7 |

Адрес |

текстовый |

100 |

|

8 |

Дата рождения |

дата/время |

- |

|

9 |

Место рождения |

текстовый |

100 |

|

10 |

Гражданство |

текстовый |

50 |

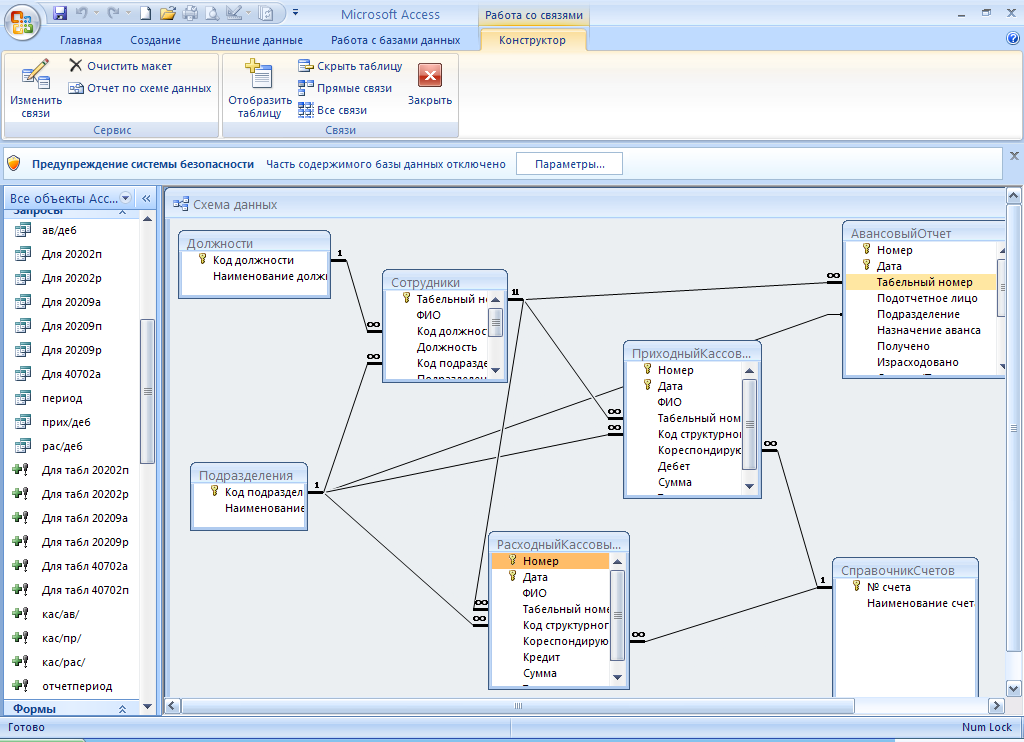

В таблице «Сотрудники» ключевым полем является поле Табельный номер. Именно ключевое поле однозначно определяет каждую запись в таблице. Ключевые поля используются для быстрого поиска и связи данных из разных таблиц при помощи запросов, форм и отчетов. Если правильно заданы ключевые поля, то исключается возможность дублирования информации в базе данных. Данная таблица связана почти со всеми другими таблицами базы, что показано на схеме данных (рис.3).

Таблица 12

Подразделения.

|

№ п/п |

Имя поля |

Тип поля |

Размер поля |

|

1 |

Код подразделения |

числовой |

Длинное целое |

|

2 |

Наименование подразделения |

текстовый |

150 |

Ключевым полем таблицы «Подразделения» является поле Код подразделения. Оно однозначно определяет номер каждого подразделения в системе. Данная таблица связана с такими таблицами, как «Сотрудники», «Расходный кассовый ордер», «Приходный кассовый ордер», «Авансовый отчет».

Таблица 13

Должности.

|

№ п/п |

Имя поля |

Тип поля |

Размер поля |

|

1 |

Код должности |

числовой |

Длинное целое |

|

2 |

Наименование должности |

текстовый |

150 |

В данной таблице ключевым полем является Код должности. Таблица имеет связь 1:М с таблицей «Сотрудники».

Таблица 14

Справочник счетов.

|

№ п/п |

Имя поля |

Тип поля |

Размер поля |

|

1 |

№ счета |

тестовый |

50 |

|

2 |

Наименование счета |

текстовый |

100 |

В таблице «Справочник счетов» ключевым является поле № счета. Таблица связана с таблицами «Приходный кассовый ордер» и «Расходный кассовый ордер» связью 1:М.

Таблица 15

Приходный кассовый ордер.

|

№ п/п |

Имя поля |

Тип поля |

Размер поля |

|

1 |

Номер |

числовой |

Длинное целое |

|

2 |

Дата |

дата/время |

- |

|

3 |

ФИО |

текстовый |

150 |

|

4 |

Табельный номер |

числовой |

Длинное целое |

|

5 |

Код структурного подразделения |

числовой |

Длинное целое |

|

6 |

Корреспондирующий счет |

текстовый |

50 |

|

7 |

Дебет |

текстовый |

50 |

|

8 |

Тип |

текстовый |

100 |

В данной таблице ключевыми являются поле Номер и поле Дата. Вместе они однозначно определяют каждую операцию. Имеются связи с таблицами «Сотрудники», «Подразделения», «Справочник счетов».

Таблица 16

Расходный кассовый ордер

|

№ п/п |

Имя поля |

Тип поля |

Размер поля |

|

1 |

Номер |

числовой |

Длинное целое |

|

2 |

Дата |

дата/время |

- |

|

3 |

ФИО |

текстовый |

150 |

|

4 |

Табельный номер |

числовой |

Длинное целое |

|

5 |

Код структурного подразделения |

числовой |

Длинное целое |

|

6 |

Корреспондирующий счет |

текстовый |

50 |

|

7 |

Кредит |

текстовый |

50 |

|

8 |

Тип |

текстовый |

100 |

В таблице «Расходный кассовый ордер» ключевыми являются поля Номер и Дата. Связи данной таблицы аналогичны связям, имеющимся в таблице «Приходный кассовый ордер».

Таблица 17

Авансовый отчет.

|

№ п/п |

Имя поля |

Тип поля |

Размер поля |

|

1 |

Номер |

числовой |

Длинное целое |

|

2 |

Дата |

дата/время |

- |

|

3 |

Табельный номер |

числовой |

Длинное целое |

|

4 |

Подотчетное лицо |

текстовый |

150 |

|

5 |

Подразделение |

текстовый |

50 |

|

6 |

Назначение аванса |

текстовый |

100 |

|

7 |

Получено |

денежный |

- |

|

8 |

Израсходовано |

денежный |

- |

|

9 |

Остаток |

денежный |

- |

|

10 |

Перерасход |

денежный |

- |

|

11 |

Дебет/счет |

текстовый |

50 |

|

12 |

Дебет/сумма |

денежный |

- |

|

13 |

Кредит/счет |

текстовый |

50 |

|

14 |

Кредит/сумма |

денежный |

- |

|

15 |

Тип |

текстовый |

100 |

В таблице «Авансовый отчет» ключевыми являются поля Номер и Дата. Имеется связь типа М:1 с таблицами «Сотрудники» и «Подразделения.

Схема спроектированной базы данных, т.е. связи и отношения между сущностями показаны на схеме данных (рис 3).

Рисунок 3 - Схема базы данных

На основе данной схемы уже производится физическое проектирование системы.

Все процедуры событий для системы хранятся в модуле форм. При создании первой процедуры события для формы Access автоматически создает модуль формы. Модуль формы представляет способ хранения в одном месте всего кода, который относится только к отдельной форме. Как правило, модули форм содержат только процедуры событий, но в них также могут храниться подпроцедуры и функции.

4. Реализация системы автоматизации кассовых операций в программной среде Microsoft Access

4.1. Обоснование выбора среды реализации

Современный рынок СУБД представлен большим количеством программных продуктов, из который наиболее многочисленными и мощными по своим возможностям являются такие пакеты, как Clarion Database Developer, DataEase, DataFlex, dBase IV, Microsoft Access, Microsoft FoxPro, Paradox R:BASE и др.

Система управления базами данных Microsoft Access является одним из самых популярных приложений в семействе настольных СУБД. Все версии Access имеют в своем арсенале средства, значительно упрощающие ввод и обработку данных, поиск данных и предоставление информации в виде таблиц, графиков и отчетов. Начиная с версии Access 2000, появились также Web-страницы доступа к данным, которые пользователь может просматривать с помощью программы Internet Explorer. Помимо этого, Access позволяет использовать электронные таблицы и таблицы из других настольных и серверных баз данных для хранения информации, необходимой приложению. Присоединив внешние таблицы, пользователь Access будет работать с базами данных в этих таблицах так, как если бы это были таблицы Access. Популярность СУБД Microsoft Access обусловлена следующими причинами:

- доступность в изучении и понятность позволяют Access являться одной из лучших систем быстрого создания приложений управления базами данных;

- СУБД полностью русифицирована;

- возможность использования OLE технологии;

- интегрированность с пакетами Microsoft Office;

- визуальная технология позволяет постоянно видеть результаты своих действий и корректировать их; кроме того, работа с конструктором форм может существенно облегчить дальнейшее изучение таких систем программирования, как Visual Basic или Delphi;

- широко и наглядно представлена справочная система;

- наличие большого набора «мастеров» по разработке объектов.

Существуют разные варианты использования Access с точки зрения архитектуры приложения. Иногда Access (файл MDB) используется просто как ядро, которое управляет данными, находящимися с таблицами. Access позволяет использовать те данные, которые уже были накоплены раньше другими программными средствами и, следовательно, имеют другой формат путем импорта существующей таблицы базы данных, рабочего листа электронной таблицы или текстового файла, созданных приложениями MS-DOS или Windows, во внутренний формат базы данных Access (MDB). Естественно, что Access может также экспортировать данные из таблиц базы данных формата MDB в любой формат, из которого можно импортировать данные. Помимо файлов баз данных, Access может работать непосредственно с файлами электронных таблиц, текстовыми файлами, документами HTML, адресными книгами или импортировать данные из этих файлов и документов XML.

Таким образом, MS Access, являясь СУБД реляционного типа, в которой разумно сбалансированы все средства и возможности, типичные для современных СУБД, разумнее всего использовать для разработки базы данных для учета кассовых операций.

Проанализировав все вышеперечисленные достоинства, именно приложение Microsoft Access было выбрано для разработки программы автоматизации кассовых операций.

4.2.Руководство по работе с системой

Для загрузки системы необходимо двойным щелчком левой клавиши мыши запустить на выполнение файл Касса.mdb.

После запуска системы на экране появится таблица, где необходимо выбрать раздел Формы и открыть «Главную» форму (Рис.4), которая выглядит следующим образом:

Рисунок 4. Главная форма программы

Главная форма содержит кнопки «Сотрудники», «Расходный кассовый ордер», «Приходный кассовый ордер», «Авансовый отчет», при нажатии на которые открываются соответствующие формы. Кнопка «Кассовая книга» выводит книгу, где отображаются все совершенные операции. При нажатии на кнопку «Отчет за период» программа выводит отчет, где содержится дата совершения операции, табельный номер сотрудника, суммы полученных и израсходованных и оставшихся денежных средств.

Для внесения данных о сотрудниках нужно нажать на кнопку «Сотрудники». Появится экранная форма (Рис.5), позволяющая просматривать, добавлять и изменять данные о сотрудниках:

Рисунок 5. Сведения о сотрудниках

На данной форме содержится вся информация о сотрудниках: ФИО, адрес, место рождения, должность, табельный номер, гражданство, подразделение и т.д. Нажатием на кнопки «Следующий» и «Предыдущий» можно просмотреть данные всех сотрудников. Кнопка «Новый» позволяет добавить нового сотрудника.

Также существует возможность перехода на формы: «Приходный кассовый ордер» (Рис.6), «Расходный кассовый ордер» (Рис. 7) и «Авансовый отчет» (Рис. 8) без возврата к главной форме.

Рисунок 6. Приходный кассовый ордер

Приходный кассовый ордер – это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации. Ордер содержит информацию о полученной сумме, дате получения средств, проводки по счетам, табельный номер сотрудника. Работа с меню данной формы осуществляется аналогично работе с формой «Сотрудники».

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных средств из кассы организации.

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных средств из кассы организации.

Рисунок 7. Расходный кассовый ордер

На данной форме указывается номер расходного ордера, сумма выданных средств, проводки по счетам, дата выдачи средств, ФИО и табельный номер сотрудника.

Рисунок 8. Авансовый отчет

Авансовый отчет — бухгалтерский документ типовой формы, подтверждающий расходование аванса, оформляющий использование полученных подотчетных сумм, составляемый и представляемый подотчетными лицами.

На форме «Авансовый отчет» содержится номер отчета, дата его составления, ФИО подотчетного лица, его табельный номер, подразделение, проводки по счетам.

Для просмотра и редактирования справочников «Должности», «Подразделения» и «Справочник счетов» следует выбрать Таблицы и на необходимом справочнике дважды кликнуть мышью (Рис. 9).

Рисунок 9. Таблица «Должности»

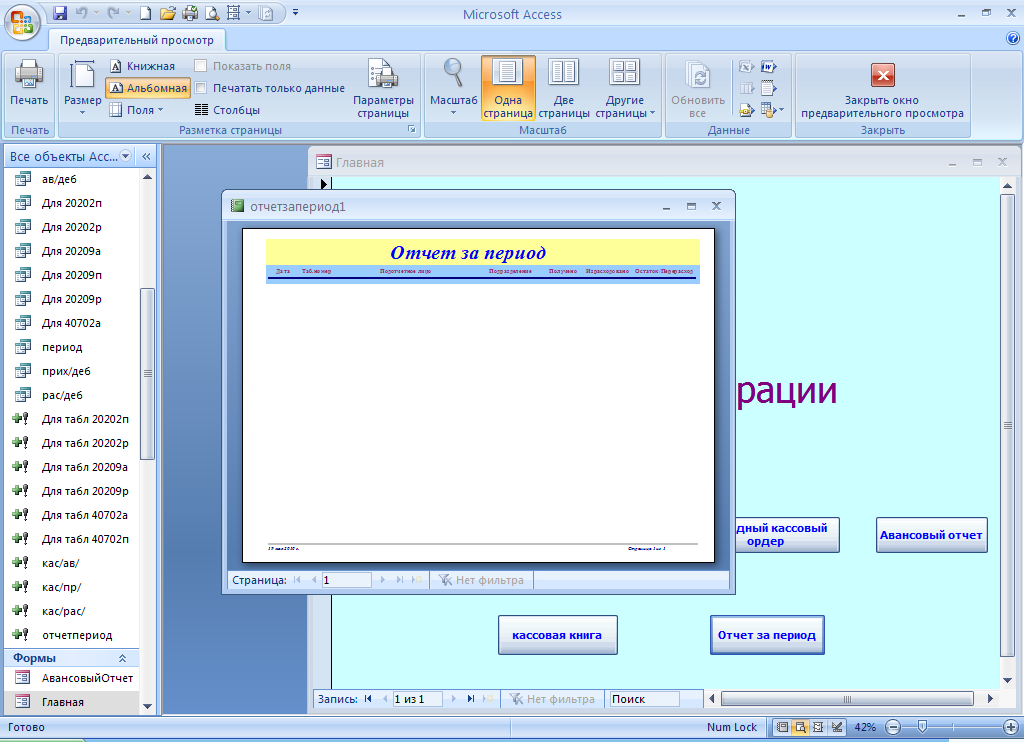

Для формирования отчетов необходимо зайти на Главную форму и выбрать нужный вид отчета: «Кассовая книга» (Рис. 10) или «Отчет за период» (Рис.11).

Рисунок 10. Кассовая книга

Кассовая книга - форма для отражения операций с наличными деньгами, учитывающая все поступления и выдачи денег. В кассовой книге содержится приход, расход, суммы денежных средств, дата совершения операции, ФИО сотрудника, наименование документа, номер документа.

Для вывода «Отчета за период» необходимо ввести начало и конец отчетного периода. После этого на экране появится отчет, который содержит суммы полученных и израсходованных денежных средств, остатки средств, дату совершения операции, табельный номер подотчетного лица.

Рисунок 11. Отчет за период

Для выхода из системы необходимо закрыть окно базы данных.

4.3. Экономическая эффективность от внедрения программного продукта

Автоматизированные информационные технологии в учете позволяют в пределах функций бухгалтерского учета полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного синтетического и аналитического учета, так и для составления форм бухгалтерской и синтетической отчетности, данных необходимых пользователям для выработки и принятия решений, а также системного контроля за ходом производственных процессов. В условиях использования автоматизированных информационных технологий имеется возможность осуществить посредством отчетной информации иерархическую взаимосвязь различных уровней управления в предприятии. Это положение позволит практическую реализацию при объединении персональных ЭВМ в локальную сеть, ориентированную на АРМ.

В последние годы банковская система нашей страны переживает бурное развитие. Сегодня все больше банков делает ставку на информационные технологии. Интерес к развитию компьютеризированных банковских систем определяется не желанием извлечь сиюминутную выгоду, а, главным образом, стратегическими интересами. Вкладывая средства в программное обеспечение банки, в первую очередь, стремятся к удешевлению и ускорению своей рутинной работы и победе в конкурентной борьбе. Банковские компьютерные системы на сегодняшний день являются одной из самых быстро развивающихся областей прикладного сетевого программного обеспечения.

В принципе, почти все задачи, которые возникают в ходе работы банка, достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость автоматизации банковской деятельности, позволяющей обрабатывать все возрастающие информационные потоки.

Практика внедрения автоматизированных систем свидетельствует, что многим банкам приходится преодолевать серьезные трудности при попытке автоматизировать процесс проведения операций и методы их обналичивания.

Большего эффекта от введения автоматизированных систем можно достигнуть путем усовершенствования технологии проведения операций, методологии и усовершенствования процесса их обналичивания, повышение контрольных свойств последнего, а также благодаря более полному удовлетворению потребностей управления необходимой информации.

Кассовые операции не являются особенно трудоемким участком учета, но требуют значительных затрат времени и внимания бухгалтера. Поэтому использование компьютерных технологий при обработке информации по данному участку учета достаточно эффективно. Информацию о денежных средствах в кассе обычно обрабатывает кассир, который ведет кассовую книгу. Кассовая книга и отчеты кассира могут вестись автоматизированным способом. Алгоритм движения денежных средств предусматривает приходные, расходные операции, корреспонденцию счетов, а также получение выходных регистров бухгалтерского учета по конкретному счету. За счет внедрения разработанного программного продукта будет автоматизироваться учет движения денежных средств, что позволит значительно повысить достоверность информации и оперативность ее обработки. Программа позволит полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного синтетического и аналитического учета, так и для составления форм бухгалтерской и синтетической отчетности.

К основным преимуществам внедрения программы автоматизации кассовых операций относятся:

- повышение качества обслуживания аппарата управления информацией о производимых кассовых операциях. Это предусматривает автоматизированное выполнение функций учета и анализа, а также составление форм периодической отчетности;

- улучшение организации учета и снижение его трудоемкости за счет автоматизации учетно-вычислительных функций, и как следствие, повышение производительности труда работников учетного аппарата.

Заключение

Деятельность современных предприятий неразрывно связана с процессами автоматизации. Данные процессы позволяют более точно и оперативно систематизировать имеющуюся информацию, принимать управленческие решения в случае возникновения негативных ситуаций.

Исследование теоретических основ осуществления учетных операций позволило выявить их необходимость для целей повышения эффективности бизнеса. Особенностью осуществления учетных операций предприятий общественного питания является то, что реализация продукции осуществляется в течение короткого промежутка времени после ее изготовления, что требует повышенного внимания к такой операции, как «учет продаж». Кроме того, более пристальное внимание к учету продаж должно уделяться вследствие неравномерного спроса на производимую продукцию в различные временные периоды (по месяцам и в течение дня).

Внедрение системы автоматизации кассовых операций значительно облегчит работу кассира, позволит избежать многих ошибок при работе с документами, составлении отчетности, при выполнении различных расчетов. Формирование расходного, приходного кассовых ордеров, отчетов за периоды, кассовых книг будет выполняться программно.

Основными рекомендациями по совершенствованию системы бухгалтерского учета в части отражения кассовых операций следует ввести выдачу заработной платы по пластиковым картам, т.к. это наиболее преимущественная форма расчетов. Снижаются затраты на снятие и доставку наличных денег, у бухгалтера сокращается объем кассовых операций, не нужно депонировать невыплаченные деньги. Но для того чтобы начать выдавать зарплату работникам через банк, кроме решения фирмы обязательно нужно получить согласие сотрудников.

Также нельзя забывать, что для эффективной работы автоматизированной системы необходимо грамотно подойти к выбору технического обеспечения. Следует учесть, что персональный компьютер - это не один электронный аппарат, а небольшой комплекс взаимосвязанных устройств, каждое из которых выполняет определенные функции. И для определения варианта, который подходит конкретной кредитной организации, следует рассмотреть основные модели конфигураций компьютеров, представленных на современном рынке и выбрать наиболее оптимальный вариант.

Использование клиентской базы позволит отделу продаж увеличить количество обработанных заявок, снизить затраты на обработку заявки почти в 2 раза, уменьшить простои в работе специалистов. Одновременное введение системы учета продаж и системы лояльности позволит увеличить показатели экономической эффективности деятельности.

В результате разработки материалов настоящего исследования автором были выполнены поставленные цели и задачи. В теоретической части были раскрыты общие аспекты выбранной сферы исследования: описаны основные понятия и определения, историю автоматизации кассовых операций, доступные программные пакеты бухгалтерского учета, преимущества от применения автоматизации. Практическая часть включает в себя четыре основных подраздела.

В итоге можно сделать следующие выводы: автоматизация учета кассовых операций является необходимым, что обусловлено в первую очередь тем, что работа по учету данных на предприятии требует достаточно больших затрат времени и труда. Следует учесть, что ручное ведение бухгалтерского учета не исключает возможности ошибиться, поэтому работник бухгалтерии должен быть предельно внимательным. В работе бухгалтера компьютер является основным инструментом.

С помощью программных разработок специализированных фирм, например, программы "1С: Бухгалтерия", можно без особых усилий вести учет кассовых операций. Автоматизация учета расчетов с подотчетными лицами предполагает наличие у работника данных по ведению учета, а также знаний, необходимых для ведения.

Таким образом, в ходе разработки материалов , что "1С: Бухгалтерия" - это универсальная бухгалтерская программа, позволяющая организовать как простой, так и сложный учет. Программа отличается удобством в работе, легкостью освоения, быстротой проведения операций. Программа "1С: Бухгалтерия" упрощает и сокращает работу бухгалтера. Это связано в первую очередь с тем, что программа доступна даже самому начинающему экономисту.

СПИСОК ЛИТЕРАТУРЫ

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2014 N 32404)

- Исакова, А.И. Информационный менеджмент : учебное пособие / А.И. Исакова ; Томский Государственный Университет Систем Управления и Радиоэлектроники (ТУСУР). – Томск : ТУСУР, 2016. – 177 с.

- Матвеева, Л.Г. Информационный менеджмент : учебное пособие / Л.Г. Матвеева, О.А. Чернова ; Министерство образования и науки РФ, Южный федеральный университет. – Таганрог : Южный федеральный университет, 2016. – 155 с.

- Никитаева, А.Ю. Корпоративные информационные системы : учебное пособие / А.Ю. Никитаева, О.А. Чернова, М.Н. Федосова ; Министерство образования и науки РФ, Южный федеральный университет. – Ростов-на-Дону ; Таганрог : Южный федеральный университет, 2017. – 149 с.

- Капулин, Д.В. Информационная структура предприятия : учебное пособие / Д.В. Капулин, А.С. Кузнецов, Е.Е. Носкова ; Сибирский Федеральный университет. – Красноярск : Сибирский федеральный университет, 2014. – 186 с.

- Глод, О.Д. Архитектура предприятия : учебное пособие / О.Д. Глод ; Министерство образования и науки РФ, Южный федеральный университет, Инженерно-технологическая академия. – Таганрог : Южный федеральный университет, 2016. – 93 с.

- Информационный менеджмент : учебное пособие / Н.Д. Эриашвили, Г.Г. Чараев, О.В. Сараджева и др. ; под ред. Н.Д. Эриашвили ; ред. Е.Н. Барикаев. – 2-е изд., перераб. И доп. – Москва : Юнити, 2015. – 415 с. :

- Информационные системы и технологии управления : учебник / ред. Г.А. Титоренко. – 3-е изд., перераб. И доп. – Москва : Юнити, 2015. – 591 с. : ил., табл., схемы – (Золотой фонд российских учебников). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=115159 (дата обращения: 08.04.2020). – ISBN 978-5-238-01766-2. – Текст : электронный.

- Гринберг, А.С. Информационный менеджмент : учебное пособие / А.С. Гринберг, И.А. Король. – Москва : Юнити, 2015. – 415 с.

- Провалов, В.С. Информационные технологии управления : учебное пособие / В.С. Провалов. – 4-е изд., стер. – Москва : Флинта, 2018. – 374 с.

- Информационные технологии в менеджменте: профессиональный блок : [16+] / сост. А.В. Мухачева, О.И. Лузгарева, И.В. Донова ; Кемеровский государственный университет. – Кемерово : Кемеровский государственный университет, 2019. – 218 с.

- Бабикова Анна Валерьевна, Корсаков Михаил Николаевич, Сарафанов Андрей Дмитриевич Оптимизация бизнес-процессов промышленного предприятия на основе внедрения процессного подхода // КЭ. 2017. №11. URL: https://cyberleninka.ru/article/n/optimizatsiya-biznes-protsessov-promyshlennogo-predpriyatiya-na-osnove-vnedreniya-protsessnogo-podhoda (дата обращения: 09.04.2020).

- Информационные системы и технологии управления : учебник / ред. Г.А. Титоренко. – 3-е изд., перераб. и доп. – Москва : Юнити, 2015. – 591 с.

- Ясенев, В.Н. Информационные системы и технологии в экономике : учебное пособие / В.Н. Ясенев. – 3-е изд., перераб. и доп. – Москва : Юнити, 2015. – 560 с.

- Филиппов, Б.И. Информационная безопасность. Основы надежности средств связи : учебник / Б.И. Филиппов, О.Г. Шерстнева. – Москва ; Берлин : Директ-Медиа, 2019. – 241 с.

- Душин, В.К. Теоретические основы информационных процессов и систем : учебник : [16+] / В.К. Душин. – 5-е изд. – Москва : Дашков и К°, 2018. – 348 с.

- Теория систем и системный анализ : учебник : [16+] / С.И. Маторин, А.Г. Жихарев, О.А. Зимовец и др. ; под ред. С.И. Маторина. – Москва ; Берлин : Директмедиа Паблишинг, 2020. – 509 с.

- Варзунов А. В., Торосян Е. К., Сажнева Л. П., Анализ и управление бизнес-процессами // Учебное пособие. – СПб: Университет ИТМО, 2016. –112 с.

- Т. И. Иващенко. Применение процессного подхода В управлении бизнесом. Электронное научное издание «Ученые заметки ТОГУ» 2014, Том 5, № 4, С. 1336 – 1339

- Балдин, К.В. Информационные системы в экономике : учебник / К.В. Балдин, В.Б. Уткин. – 8-е изд., стер. – Москва : Дашков и К°, 2019. – 395 с.

- Айдинян, А.Р. Аппаратные средства вычислительной техники : учебник / А.Р. Айдинян. – Москва ; Берлин : Директ-Медиа, 2016. – 125 с.

- Жданов, С.А. Информационные системы : учебник / С.А. Жданов, М.Л. Соболева, А.С. Алфимова. – Москва : Прометей, 2015. – 302 с.

- Сирант, О.В. Работа с базами данных / О.В. Сирант, Т.А. Коваленко. – 2-е изд., испр. – Москва : Национальный Открытый Университет «ИНТУИТ», 2016. – 150 с.

- Сущность и содержание прибыли. Виды прибыли

- Имущество как объект гражданских правоотношений (ВЕЩЕВЫЕ ПРАВООТНОШЕНИЯ)

- Современные проблемы физического воспитания и пути их решения

- Разработка сайта для дошкольного учреждения «Солнышко»

- Автоматизация делопроизводства ООО «Гарант-Нова»

- Стили управления персоналом компании, как проявление психологического типа руководителя

- Реализация собственного стартапа в сфере продажи недвижимости и разработка дорожной карты для целей его осуществления

- Тенденции развития международной валютной системы (Понятие и сущность международной валютной системы)

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы международной конвертируемости валют и формирования валютных курсов)

- Разработка бизнес-процессов поставок материалов и комплектующих изделий для промышленных организации

- Формирование команды по управлению инновационным проектом

- Организация продаж гостиничного сервиса