Процессы принятия решений в организации (Аспекты и критерии принятия управленческих решений)

Содержание:

ВВЕДЕНИЕ

В современных рыночных условиях невозможно добиться успеха в бизнесе без перспективного планирования, расширения деятельности разработки новых или усовершенствованных продуктов, реализации коммерчески эффективных инвестиционных проектов, позволяющих улучшить показатели финансового состояния и конкурентоспособность хозяйствующего субъекта.

Среди множества проблем современного менеджмента важнейшими являются разработка, принятие и осуществление управленческого решения, представляющего собой основной инструмент управляющего воздействия. Эффективное принятие решений необходимо для выполнения управленческих функций.

Стержнем для решения любой проблемы современной российской экономики – является управленческое решение. Управленческое решение – это результат конкретной управленческой деятельности менеджмента. Эффективность и качество управленческих решений являются основным фактором рационального управления предприятием. При этом каждое управленческое решение затрагивает экономические, организационные, социальные, правовые и технологические интересы предприятия.

Актуальность данной работы заключается в том, что управленческие решения играют огромную роль в деятельности любого предприятия, поэтому знание и понимание процессов их принятия, определение критериев их эффективности, имеет особое значение в условиях российской действительности. Именно эффективные и качественные управленческие решения служат источником развития бизнеса и получения конкурентных преимуществ.

Таким образом, управленческие решения представляют собой способ постоянного воздействия управляющей подсистемы на управляемую подсистему, то есть субъекта управления на объект управления. Это воздействие в конечном итоге приводит к достижению намеченных целей.

Целью курсовой работы является изучение процесса принятия управленческих решений на предприятии.

Задачи курсовой работы:

1) изучение теоретических основ организации процесса принятия управленческих решений;

2) ознакомление с критериями оценки принятия управленческого решения;

3) рассмотрение методов принятия управленческих решений для инновационных проектов;

4) проведение анализа внедряемого инновационного решения на примере ООО «Осинский Грей»;

5) оценка эффективности принимаего решения по инновациям на ООО «Осинский Грей».

Предметом исследования является организация процесса принятия управленческих решений на предприятии.

Объект исследования является ООО «Осинский Грей».

Методологической основой послужили труды отечественных и зарубежных авторов в области принятия управленческих решений, таких как: А.Н.Асаул, Л.Е. Соколова, Л.И. Лукичева, В.С.Юкаева, Р.А. Фатхутдинова и др.

При исследовании были использованы законодательно-нормативные акты РФБ, материалы Интернет, финансовая бухгалтерская и управленческая отчетность ООО «Осинский Грей» за 2017-2018 годы.

В процессе исследования использовались следующие методы: монографический, абстрактно-логический, экономико-статистический, расчетно-конструктивный, сравнительный, а также методы финансового анализа и моделирования, стратегического анализа и др.

Аспекты и критерии принятия управленческих решений

Сущность и содержание принимаемого управленческого решения

Решение – это результат мыслительной деятельности человека, приводящий к какому-либо выводу или необходимым действиям[17,c.8]. Не всякий результат мыслительной деятельности приводит к решению. Развитие любой разумной цивилизации основано на разработке и реализации различного рода решений, однако, для менеджера принятие решений – это постоянная и весьма ответственная работа.

Решения разрабатываются и реализуются людьми с разной степенью профессионализма, поэтому диапазон решений велик – от недостаточно обдуманных до детально рассчитанных. Решение можно рассматривать как продукт управленческого труда, а его принятие – как процесс, ведущий к появлению этого продукта. Принятие правильных решений – это область управленческого искусства[4,c,107].

Каждодневные решения мы принимаем без систематического продумывания, другие решения, например, куда отправиться жить после окончания университета, или какой стиль жизни удовлетворил бы нас - после размышлений, длящихся дни, месяцы, годы. Иногда в силу неосознаваемых психологических факторов мы уделяем непропорционально много внимания отдельным решениям[2,c.98].

Однако в управлении - принятие решений - более систематизированный процесс, чем в частной жизни. Ставка зачастую много выше. Частный выбор индивида сказывается в основном на жизни его собственной и немногих связанных с ним людей. Менеджер выбирает направление действий не только для себя, но и для организации и для других работников.

Управленческие решения тесно связаны с выполнением управленческих функций.

Термин «управленческое решение» употребляется в двух основных значениях – как процесс и как явление[1].

Управленческое решение – это творческое, волевое действие субъекта управления на основе знаний законов функционирования управляемой социально-экономической системы и способов ее деятельности по разрешению проблемы или изменению существующей ситуации.

Существует несколько подходов и определений понятия «управленческое решение». Согласно Л.Е. Соколовой, управленческое решение – это обдуманный вывод о необходимости осуществить какие-то действия либо, наоборот, воздержаться от них[18].

По мнению Р.А. Фатхутдинова, управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента[20].

Управленческое решение как явление – это набор мероприятий, направленных на улучшение ситуации или решение проблемы в форме постановления, приказа в устном или письменном виде.

Рисунок 1 – Направления и аспекты управленческого решения

Источник: собственная разработка по источнику 17

Субъекты решения - лица, наделенные правом принимать решения или следить за их реализацией (ими могут быть физические лица или представители юридических лиц – директор, главбух). Объекты решения – исполнители решений. Одно лицо может быть и субъектом и объектом УР (например, директор разработал систему реструктуризации компании и оставил за собой координацию усилий по ее реализации)[2].

Составляющие профессионального решения: субъект решения (инициатор): руководитель, специалист, отдел или компания; объект решения (исполнитель): подчиненный, специалист, отдел или компания; предмет решения; цель разработки решения; причины разработки и реализации решения; персонал или население, для которого, разрабатываются или реализуются решения[17].

Ответственность за принятие важных организационных решений - тяжелое моральное бремя, что особенно ярко проявляется на высших уровнях управления. Однако руководители любого ранга имеют дело с собственностью, принадлежащей другим людям, и через нее влияют на их жизнь. Если руководитель решает уволить подчиненного, последний может сильно пострадать. Если плохого работника не остановить, может пострадать организация, что отрицательно скажется на ее владельцах и всех сотрудниках. Поэтому руководитель, как правило, не может принимать непродуманных решений.

Прежде чем понять, как руководитель может действовать более рационально, и систематизировано, необходимо подробнее ознакомиться с всеобщностью принятия решений, его органической связью с процессом управления и некоторыми характеристиками организационных решений.

Одним из основных отличительных признаков управленческого решения является то, что оно принимается при наличии назревшей проблемы[9]. А поскольку такие проблемы возникают при управлении любым объектом (промышленным предприятием, банком или государственным учреждением) постоянно, то функция принятия решений заключается в постоянном решении в процессе управления той или иной задачи[5,c.113].

Задача принятия решений направлена на определение наилучшего способа (варианта) действий для достижения поставленных целей, которые в свою очередь являются идеальным представлением желаемого состояния объекта управления или результата деятельности.

На процесс принятия решения по конкретным проблемам в организации всегда оказывает влияние множество факторов, которые возникают как внутри самой организации (внутренние факторы), так и во внешней среде рынка (внешние факторы)[16].

Каждое решение в организации принимается только в том случае, когда известны все влиятельные факторы, возникающие во внешней среде. К таким факторам можно отнести политику государства относительно рыночной ситуации, поставщиков, оптовых и розничных посредников. Также особое место в категории внешних факторов занимают конкуренты, поведение которых может негативно отразиться на осуществлении хозяйственной деятельности организации. В зависимости от того, каковы составляющие внешних факторов, будут преобладать те или иные ситуации, а, следовательно, процесс принятия решений будет зависеть именно от основных внешних факторов.

Внутренние факторы содержат в себе не только влияющие факторы, которые возникают внутри самой организации, но и те, что возникают внутри отделов, различных подразделений. Например, знания и приобретенный опыт человека, который принимает непосредственное участие в принятии решений, а также уровень информированности всех участников, ответственных за принимаемые решения, будут влиять на качественную сторону выбора варианта решения[23]. Также к внутренним факторам относят фактор времени, так как от того, насколько хватит времени проанализировать все варианты или только поверхностно изучить некоторые из них, зависит дальнейшая судьба всей деятельности организации. Объем полномочий ответственных сотрудников, личностные характеристики, способность самостоятельно принимать решения и нести за них ответственность, а также ораторское искусство сотрудника в полной мере помогут не только сделать правильный выбор, но и поддержать свое решение[10].

Таким образом, управленческое решение служит средством разрешения проблемы. В обобщенном виде оно представляет собой предписание к действию, перечень мер, позволяющих привести систему в требуемое состояние или изменить само требуемое состояние. Под решением понимают подход к рациональному выбору как минимум из двух вариантов.

Для каждого предприятия очень важно развиваться, для это используются инновации и мы также рассмотрим аспекты управления при принятии решения по инновационным проектам.

Современная точка зрения на аспекты управления инновационным проектом предполагает его рассмотрение в качестве объекта регламентированного воздействия [17].

Управление проектами, как мы убедились, представляет собой образованную систему последовательно представленных средств управления и регулирования, специфический набор управленческих функций.

1.2. Критерии оценки принятия управленческого решения

Процесс оценки эффективности инновационного проекта проходит определенные этапы[24,c.103]:

1. Оценка эффективности проекта в целом, включающий определение:

- Общественной значимости и эффективности проекта;

- Коммерческой эффективности проекта;

- Наличия государственной поддержки реализуемость проекта и влияние данной поддержки на коммерческую эффективность проекта.

2. Оценка эффективности проекта для каждого участника[24,c.104].

По мнению В.Беренса[3], последовательность проведения расчетов экономической эффективности инновационных проектов можно представить следующим образом (рис.2).

Стадия инновационного проекта

Поэтапные расчеты эффективности

Замысел и мотивация

Определение норм прибыли, дохода, показателей сроков окупаемости проектов

Технико-экономические исследования

Определение стадий жизненного цикла проекта. Прогнозирование объемов инвестиций по стадиям жизненного цикла

Проект со сведенными сметными расчетами

Распределение инвестиций и прибыли по годам реализации инвестиционного проекта. Расчеты годовых объемов незавершенного строительства

Стадия рабочей документации

Определение эффекта по годам реализации проекта, дисконтирование денежного потока

Рисунок 2 – Схема последовательности проведения расчетов экономической эффективности инновационных проектов[3]

Поэтапность проведения оценки эффективности инновационных проектов целесообразно осуществлять на основе стадий жизненного цикла инновационного проекта с учетом особенностей каждого этапа (фазы, стадии) проекта, при этом будут применяться также и различные методы и показатели оценки эффективности проектов, о которых речь пойдет ниже.

Показатели оценки эффективности инноваций можно разделить на две группы. К первой группе относят так называемые традиционные методы, основанные на принципах бухгалтерского учета и отчетности, а именно[14]:

1. Период окупаемости инвестиции в инновационный проект (РР). Метод периода окупаемости не предусматривает упорядоченности денежных потоков во времени. Алгоритм расчета периода окупаемости (РР) в целом зависит от равномерности поступления прогнозируемых денежных потоков по инвестиционному проекту (формула (1.1))[3].

РР = min n, при котором , (1.1)

, (1.1)

где ІС - начальные инвестиционные затраты;

PP период окупаемости.

В процессе оценки инновационной деятельности показатель периода окупаемости может использоваться либо для подтверждения того, что проект просто окупится, либо для сравнения полученного значения периода окупаемости субъективно установленным нормативным значениям.

2. Учетная ставка доходности (ARR). Учетная ставка доходности (ARR) рассчитывается как отношение среднегодовой прибыли к средней величине капиталовложений в инновационный проект. Средняя величина капиталовложений находится путем деления исходной суммы капиталовложений на два, при условии, если предполагается что по окончании срока реализации проекта все капитальные затраты будут списаны. Если прогнозируется остаточная или ликвидационная стоимость, то ее оценка должна быть учтена в расчетах[14].

, (1.2)

, (1.2)

где AP - среднегодовой доход;

RV - ликвидационная стоимость .

Полученный показатель в большинстве случаев сравнивается с коэффициентом рентабельности авансированного капитала, который рассчитывается делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность[25].

Ко второй группе относят методы, учитывающие изменение стоимости средств во времени: дисконтированный период окупаемости инвестиции в инновационный проект (DPP). Этот метод позволяет учесть изменение стоимости денег во времени путем расчета дисконтированного периода окупаемости (1.3)[19].

1. DРР = min n, при которм

, (1.3)

, (1.3)

где DPP - дисконтированный период окупаемости .

2. Чистая текущая стоимость (NPV). В основу метода чистой приведенной стоимости (NPV) положена реализация основной цели инновационно-инвестиционной деятельности - максимизацию богатства владельцев предприятия. Этот метод основывается на сопоставлении величины начальных инвестиционных затрат иновационного проекта (IС) с общей суммой дисконтированных чистых денежных потоков.

Поскольку приток денежных средств распределен во времени, каждый денежный поток CFk дисконтируется с помощью соответствующей ставки дисконтирования, устанавливается инвестором (1.4)[25].

, (1.4)

, (1.4)

где CF – денежный поток;

r - ставка дисконтирования.

Этот метод дает возможность получить прямой ответ на вопрос о целесообразности реализации инновационного проекта. Если NPV> 0, то в случае принятия проекта ценность компании увеличится, то есть вырастет богатство акционеров. В случае если NPV <0 стоимость компании уменьшится, т.е. уменьшится и богатство акционеров. Особым является случай, когда NPV = 0. В этом случае богатство владельцев предприятия и/или инициаторов инновационного проекта не изменится, однако и в этом случае можно говорить о положительном эффекте, то есть компания увеличится в масштабах, в свою очередь может рассматриваться как положительная тенденция[22,c.24].

Если по проекту предполагается инвестирование финансовых ресурсов в течение нескольких лет, то формула (1.4) модифицируется в (1.5).

, (1.5)

, (1.5)

где m - количество лет .

Для упрощения расчета NPV в большинстве случаев предполагают, что значение ставки дисконтирования является постоянной величиной. Однако фактическая ставка дисконтирования является уникальной для каждого периода реализации проекта. В этом случае формула (1.4) модифицируется в (1.6).

(1.6)

(1.6)

где П(1+ rі)= (1+r1) Ч (1+r2) Ч …Ч (1+rn) [22, c.130].

Вторым по важности методом оценки решений по капиталовложений считается индекс доходности инвестиций в инновационный проект, который еще иногда называется соотношением расходов и доходов. Индекс доходности является частным от деления ожидаемых будущих денежных потоков на первоначальные затраты (1.7) .

(1.7)

(1.7)

Единственная разница между чистой приведенной стоимостью (NPV) и индексом доходности (PI) состоит в том, что при использовании показателя NPV первоначальные затраты вычитаются из нынешней стоимости ожидаемых денежных потоков, а при расчете показателя РИ нынешняя стоимость ожидаемых денежных потоков делится на первоначальные затраты[15]. Проект принимается при условии, если его доходность больше единицы. Соответственно, если по проекту индекс доходности больше единицы, то чистая приведенная стоимость является положительной. В отличие от NPV индекс доходности является относительным показателем. Благодаря этому критерий РИ является удобным показателем при выборе одного проекта из числа альтернативных, имеющих примерно одинаковые значения NPV, или при формировании портфеля инновационных проектов, с целью максимизации его чистой приведенной стоимости.

Правило чистой приведенной стоимости дает теоретически обоснованный ответ на вопрос о принятии или отклонении инновационного предложения.

Альтернативным подходом является расчет внутренней нормы доходности (IRR). Внутренней нормой доходности ставка доходности которая приравнивает ожидаемые чистые денежные потоки в начальных расходов (1.8).

, (1.8)

, (1.8)

где IRR - ставка доходности, которая соответствует NPV=0, все другие символы такие же, как и в формуле NPV.

Проект принимается при условии, если значение его внутренней нормы доходности более чем ставка доходности, требуемой по проекту. В данном случае величина r по формуле чистой приведенной стоимости представляет ставку доходности, что требуется. В подавляющем большинстве случаев IRR метод оценки капитальных проектов дает такое же решение относительно принятия или отклонения предложения по инвестированию как и метод чистой приведенной стоимости. Проекты с положительными значениями чистой нынешней стоимости будут иметь IRR больше, чем стоимость r[11].

Первоначальным этапом экономического анализа является оценка объекта исследования, для оценки эффективности инновационной деятельности необходимо определить критерии оценки.

Для каждого критерия необходимо рассчитать текущее значение и целевое значение, что позволит произвести сравнение и не только сформировать вывод об эффективности текущего процесса, но также определить наименее эффективные подпроцессы[25].

Таблица 1.1

Количественные критерии эффективности инновационной деятельности[25]

Содержание

|

Крите-рий |

Расчет |

Значение для сравнения |

|

|

К1 |

Отношение общих трудовых затрат к количеству инвестиционных проектов |

Количество человеко-часов / Количество проектов |

Рассчитывается исходя из специфики процесса, чем меньше данный показатель, тем лучше |

|

К32 |

Отношение количества принятых проектов к количеству рассмотренных проектов |

Количество принятых проектов / Количество рассмотренных проектов |

Рассчитывается исходя из специфики процесса и организации |

|

К231 |

Отношение фактических вложений к плановым |

Сумма фактических инвестиций / Сумма плановых инвестиций |

0,9 – 1,1, в случае если приемлемым считается 10% отклонение |

|

К331 |

Отношение фактических показателей эффективности инвестиционных проектов к плановым |

ЧДД (факт)/ ЧДД (план); ВНД (факт)/ВНД (план); СО (факт)/СО (план); ИР (факт)/ИР (план) |

0,9 – 1,1, в случае если приемлемым считается 10% отклонение |

|

К332 |

Отношение доходности проектов к стоимости финансовых ресурсов |

Внутренняя норма доходности (факт) / Стоимость инвестированного капитала (факт) |

Рассчитывается исходя из специфики организации |

|

К42 |

Отношение количества проектов, по которым были приняты управленческие решения, к количеству проектов, по которым это было необходимо |

Количество измененных проектов / Возможное количество измененных проектов |

1, как идеальный показатель |

|

К52 |

Соотношение совокупной прибыли (убытка) от выбытия объекта инвестирования к максимально возможной прибыли |

Прибыль (убыток) при выбытии / Максимально возможная прибыль при всех альтернативных вариантах выбытия |

1, как идеальный показатель |

|

К531 |

Изменение финансовых показателей организации в результате осуществления инвестиционной деятельности |

Изменение фондоотдачи основных средств (ОС); Изменение рентабельности ОС; Изменение прочих доходов; Изменение денежных притоков от ИД |

Рассчитываются исходя из специфики организации |

Обращая внимание на показатель К531, следует сказать, что изменения, которые следует рассчитывать в рамках данного критерия должны быть выбраны в соответствии с видами инвестиционных проектов[21]. Таким образом, изменение рентабельности ОС следует рассчитывать при проведении модернизации или обновления фондов основных средств, а при осуществлении финансовых вложений, следует обратиться к изменению доходов и расходов от инвестиционной деятельности. Перечисленные показатели рассчитываются для текущей и «идеальной» ситуации, а затем проводится сравнительный анализ для формирования вывода об эффективности процесса. Таблица 1.2 иллюстрирует процесс анализа расчетных критериев.

Таблица 1.2

Сравнительный анализ критериев эффективности осуществления процесса управления инновациями

|

Критерий |

Расчетное значение |

Целевое значение |

Степень соответствия значения критерия целевому значению |

||

|

Низкая |

Средняя |

Высокая |

|||

|

К1 |

Р1 |

Ц1 |

+ |

||

|

К32 |

Р32 |

Ц32 |

+ |

||

|

К231 |

Р231 |

Ц231 |

+ |

||

|

К331 |

Р331 |

Ц331 |

+ |

||

|

К332 |

Р332 |

Ц332 |

+ |

||

|

К42 |

Р42 |

Ц42 |

+ |

||

|

К52 |

Р52 |

Ц52 |

+ |

||

|

К531 |

Р531 |

Ц531 |

+ |

||

|

Итого |

- |

- |

x |

y |

z |

Для каждого критерия необходимо провести сравнение расчетного значения с целевым, и затем с помощью экспертного мнения определить степень соответствия критерия целевому значению. На основании практики анализа и аудита, как правило, отклонения до 5-10% не считаются существенными. Поэтому при экспертной оценке предлагается выбирать высокую степень соответствия, если показатель равен, или превосходит целевое значение, среднюю степень – при отклонениях до 10%, низкую степень – при отклонениях более 10%. Однако, необходимо помнить, что данные значения являются рекомендательными и степень соответствия формируется экспертным мнением, на основании комплексного учета всех факторов.

По итогам оценки степени соответствия сформулируем вывод об эффективности. Количество критериев с низкой степенью соответствия обозначим буквой x, а со средней и высокой степенью – y и z соответственно. Каждый критерий с низкой степенью соответствия вносит 1 балл в итоговую сумму, со средней степенью соответствия – 2 балла, с высокой – 3 балла. Для формирования интегральной оценки на основе критериев используем следующую формулу:

, (1.9)

Данная формула отражает, на сколько процентов расчетные критерии в целом соответствуют целевым значениям, т.к. числитель отражает сумму баллов по итогам расчета и сравнения критериев, а знаменатель – максимально возможную сумму баллов.

Учет всех направлений и областей инновационного процесса возможен при анализе: прямых инвестиций, финансовых инвестиций, нематериальных инвестиций.

Основными недостатками подхода к оценке инновационной деятельности за последние несколько лет является то, что при оценке эффективности проекта не учитывается внутренняя эффективность и рыночный потенциал проекта, возможности использования режима льготного налогообложения, который устанавливается регионами с целью создания благоприятного инвестиционного климата, а также в расходах проекта не учитываются амортизационные отчисления[1].

Каждый отдельный инновационный проект характеризуется системой показателей, которые определяют объем и источник финансирования, сроки и пути внедрения конкретной инновации.

Оценка эффективности инновационных проектов представляет собой наиболее ответственный этап в процессе принятия инновационного решения. От того насколько объективно и разносторонне проведена эта оценка, зависят сроки возврата вложения капитала и темпы развития предприятия.

Процесс прединновационных исследований и сбора информации, необходимой для расчета эффективности инновационного проекта, в полном объеме достаточно трудоемкий и дорогой, оценка эффективности проекта проводится в два этапу. На первом этапе инновационных исследований проводится предварительная оценка эффективности инновационного проекта, цель которой состоит в том, чтобы определить целесообразность проведения перединновацийних исследований в полном объеме. На втором этапе вповодиться комплексное исследование эффективности инновационного проекта[21].

Отбор и оценка инновационных проектов должна включать комплексное применение формальных методов расчета количественных показателей и неформальных (экспертных) методов.

Формальные методы предусматривают использование тех же показателей что и для инвестиционных проектов, такими показателями являются: чистый дисконтированный доход, индекс доходности, норма рентабельности внутренняя, срок окупаемости, коэффициетн эффективности инвестиций, модифицированная ставка рентабельности[14].

К неформальным методам можно отнести метод перечня критериев.

Оценка эффективности внедряемых инвестиционных проектов базируется на определенных принципах, которые можно объединить в две группы:

- методологические принципы-результативности, объективности, системности, комплексности, ограниченности ресурсов, альтернативной стоимости, неограниченности потребностей;

- методические принципы-специфичности проекта, несовпадения интересов, динамичности, неравноценности разновременных затрат и результатов, согласованности, неполноты информациих[23].

Рассмотрим преимущества и недостатки данных методик и критериев. Взаимосвязи между критериями, основанными на дисконтированных оценках, несколько более сложны.

Критерии первой группы используются лишь для предварительной оценки эффективности проекта, решение же о принятии или отказе от реализации проекта принимается на основе критериев второй группы, причем наиболее часто для принятия такого решения используются критерии чистой приведенной стоимости и внутренней нормы доходности[9].

Единичный проект является частным случаем портфеля независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем и по другим. Причина такого «единогласия» состоит в том, что между показателями NPV, PI и IRR имеются очевидные взаимосвязи[21]:

если NPV > 0, то одновременно IRR > r и PI > 1;

если NPV < 0, то одновременно IRR < r и PI < 1;

если NPV = 0, то одновременно IRR = r и РI = 1.

Однако независимыми проектами не исчерпывается все многообразие доступных вариантов инвестирования средств. Частой является ситуация, когда менеджеру необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов. Причины могут быть разными, в том числе и ограниченность доступных финансовых ресурсов, означающая, что некоторые из приемлемых в принципе проектов придется отвергнуть или, по крайней мере, отложить на будущее. Возможна и такая ситуация, когда величина источников средств и их доступность заранее точно не определены или меняются с течением времени. В этом случае требуется по крайней мере ранжировать проекты по степени приоритетности независимо от того, являются они независимыми или взаимоисключающими[7].

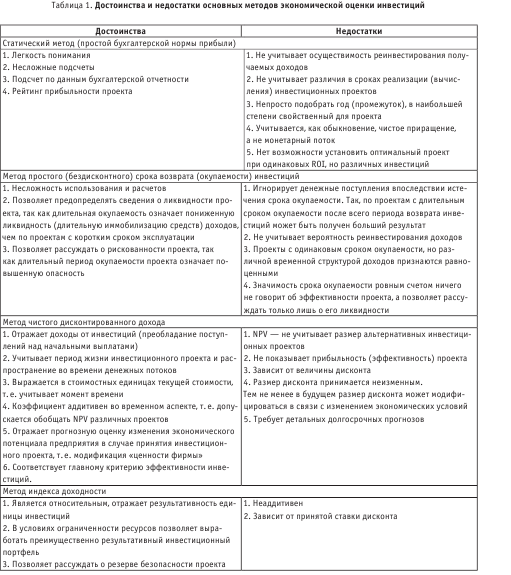

Критерии, основанные на дисконтированных оценках, с теоретической точки зрения являются более обоснованными, поскольку учитывают изменение денежных потоков во времени. Т.е. из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, IRR и PI. Вместе с тем они относительно более трудоемки в вычислительном плане. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина кроется в том, что NPV – абсолютный показатель, a PI и IRR – относительные. Также не следует забывать, что очень большие значение индекса рентабельности не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую чистую приведенную стоимость проекты могут иметь небольшой индекс рентабельности. Достоинства и недостатки методов оценки инновационных проектов приводим в Приложении 2 к работе[7].

При выборе наиболее эффективного проекта из рассматриваемых вариантов необходимо осуществлять оперативный контроль качественных показателей проекта. Качественное выполнение запланированных работ обеспечивается комплексом мер, в том числе и регулярной проверкой результатов выполнения текущих работ проекта для подтверждения того, что они соответствуют запланированным требованиям. На сегодняшний момент теория управления инновационными проектами весьма обширна и востребована подавляющим большинством крупных инновационных проектов.

Рассмотрим на примере предприятия, расчет эффективности принимаемого управленческого решения по инновационному проекту.

2. Оценка принятия управленческого решения по внедрению инноваций ООО «Осинский ГРЕЙ»

2.1. Краткая характеристика ООО « Осинский Грей»

Общество с ограниченной ответственностью «Осинский Грей» было зарегистрировано в 1998 году, в своей деятельности предприятие руководствуется Уставом и действующим законодательством России. Предприятие создано с целью осуществления предпринимательской деятельности и получения прибыли в интересах собственников.

Основным видом деятельности является производственно-торговая деятельность в сфере оптовой, розничной торговли по реализации фармацевтической продукции, коммерческая, торгово-закупочная и внешнеэкономическая деятельность.

На современном этапе развития ООО «Осинский Грей» занимается следующим направлениям деятельности:

- изготовление и реализация продукции фармацевтического производства;

- торговля сопутствующими материалами;

- комплектация и продажа медицинской техники отечественного и зарубежного производства;

- производство и реализация медицинской аппаратуры;

- переработка искусственных органических и других материалов;

- обеспечение лечебных учреждений услугами ремонта и обслуживания медицинской техники.

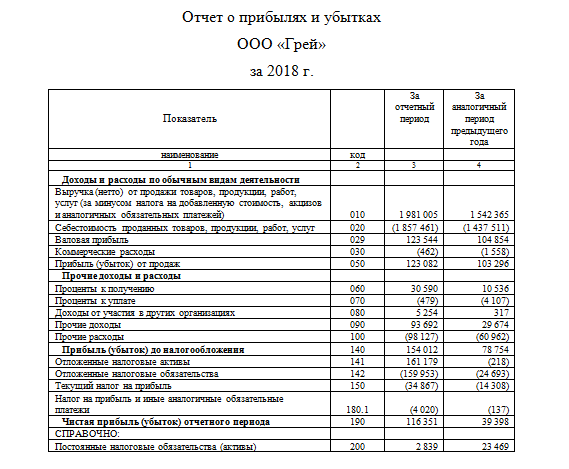

Для анализа результативности деятельности ООО «Осинский Грей» используем данные табл.2.1.

Как показывают данные табл.2.1, в 2018 г. существенно изменились все параметры, характеризующие деятельность ООО «Осинский Грей». Увеличилась выручка от реализации и себестоимость – на 28,44 % и 29,21 % соответственно. Это привело к росту валовой прибыли на 17,82 % или 18690 тыс.руб. в денежном выражении. Снижение коммерческих расходов на 1096 тыс.руб. по сравнению с 2017 г. привело к росту прибыли от реализации в 2018 г. на 19786 тыс.руб. или на 19,15 %. В 2018 г. значительно возросли прочие доходы (на 89009 тыс.руб. или на 219,63 %), что при относительно малом росте прочих расходов (на 33537 тыс.руб. или на 51,54 %) повлекло за собой увеличение балансовой прибыли на 75258 тыс.руб. или на 95,56 %.

Таблица 2.1

Анализ финансовых результатов деятельности ООО «Осинский Грей»

|

Показатель |

2017 год |

2018 год |

Прирост |

|

|

Тыс. руб. |

% |

|||

|

Объем реализации (без НДС), тыс.руб. |

1542365 |

1981005 |

438640 |

28,44 |

|

Себестоимость, тыс.руб. |

1437511 |

1857461 |

419950 |

29,21 |

|

Валовая прибыль, тыс.руб. |

104854 |

123544 |

18690 |

17,82 |

|

Коммерческие расходы, тыс.руб. |

1558 |

462 |

-1096 |

-70,35 |

|

Прибыль от реализации, тыс.руб. |

103296 |

123082 |

19786 |

19,15 |

|

Прочие доходы , тыс.руб. |

40527 |

129536 |

89009 |

219,63 |

|

Прочие расходы, тыс.руб. |

65069 |

98606 |

33537 |

51,54 |

|

Балансовая прибыль, тыс.руб. |

78754 |

154012 |

75258 |

95,56 |

|

Корректировка налогооблагаемой прибыли, тыс.руб. |

-24475 |

1226 |

25701 |

-105,01 |

|

Налогооблагаемая прибыль, тыс.руб. |

54279 |

155238 |

100959 |

186,00 |

|

Налог на прибыль, тыс.руб. |

14881 |

38887 |

24006 |

161,32 |

|

Чистая прибыль, тыс.руб. |

39398 |

116351 |

76953 |

195,32 |

|

Рентабельность продукции (услуг), % |

7,19 |

6,63 |

-0,56 |

|

|

Рентабельность расчетная, % |

2,55 |

5,87 |

3,32 |

|

Источник: собственная разработка

Величина налогооблагаемой прибыли в 2018 г. возросла на 100959 тыс.руб., а чистая прибыль предприятия увеличилась на 76953 тыс.руб. или на 195,32 %. Что касается показателей рентабельности, то их изменения были не столь ярко выраженными и не однозначными. Так, рентабельность продукции сократилась на 0,56 % и составила в 2018 г. 6,63 %. Это связано с тем, что темпы роста себестоимости реализованной продукции опережают в 2018 г. темпы роста прибыли от реализации. В то же время, вследствие существенного роста поступлений от финансовой деятельности, что отразилось на балансовой прибыли, расчетная рентабельность предприятия возросла в 2018 г. на 3,32 %. Таким образом, можно сделать вывод, что в 2018 г. существенным фактором, повлиявшим на итоговую результативность деятельности ООО «Осинский Грей» являлось повышение эффективности внереализационной и непроизводственной деятельности, в то время как основная деятельности характеризовалась снижением эффективности. В целом достигнутый в 2017-2018 гг. уровень рентабельности ООО «Осинский Грей» следует признать низким и не соответствующим потенциалу предприятия, особенно учитывая сферу его деятельности, считающуюся высокоприбыльной и рентабельной не только в России, но и во всем мире.

2.2. Характеристика принимаемого управленческогорешения на ООО «Осинский Грей»

Согласно плану технического развития ООО «Осинский Грей», руководство определило возможность создать промышленные мощности по производству инновационных продуктов – внутрисосудистых витаминных растворов. Однако наиболее целесообразным было признано освоение производства инсулина, который в современных условиях пользуется высоким спросом. К тому же, налаживание производства инсулина открывает предприятию дополнительные возможности в получении государственных дотаций, которые могут рассматриваться как дополнительный источник инвестиций.

При принятии данного проекта нам надо учесть ряд особенностей и критериев. Выбор нужного критерия может при определенных условиях помочь «обосновать» нам, принимаемый инвестиционный проект. В большинстве случаев противоречия возникают между критериями различных групп, основанных на дисконтированных и недисконтированных оценках (в этом случае предпочтение отдается критериям первой группы: они более точны, т.к. учитывают изменение стоимости денег во времени), однако такие расхождения могут возникнуть и внутри группы однородных критериев.

Действительно, что касается критериев РР и ROI, то они являются абсолютно независимыми друг от друга, и, поскольку в компании могут устанавливаться различные пороговые значения для данных критериев, возможность возникновения противоречия между ними не исключена.

В таблице 2.2 систематизируем качественные критерии эффективности инноваций, в соответствии с компонентами системы внутреннего контроля, в которые они включаются.

Таблица 2.2

Отражение критериев эффективности процесса инновационной деятельности в рамках системы внутреннего контроля

|

Компонент системы внутреннего контроля |

Критерий |

Содержание критерия |

|

Контрольная среда |

К335 |

Соответствие реализованных проектов цели и стратегии компании |

|

Информационная среда |

К432 |

Отсутствие существенных ошибок и искажений в бухгалтерской, управленческой и налоговой информации об инвестиционной деятельности |

|

Контрольные действия |

К131 |

Соответствие инвестиционных планов внутренним нормативным требованиям |

|

К132 |

Выполнение анализа инвестиционных возможностей в соответствии с установленными сроками |

|

|

К232 |

Выполнение формирования инвестиционного бюджета в соответствии с установленными сроками |

|

|

К333 |

Отсутствие зон пересечения ответственности и зон безответственности при осуществлении ИД |

|

|

К334 |

Выполнение разработки и утверждения инвестиционных проектов в соответствии с установленными сроками |

|

|

К431 |

Отсутствие зон пересечения ответственности и зон безответственности при управлении ИД |

|

|

К433 |

Отсутствие неактуальных инвестиционных проектов и неприемлемых рисков |

|

|

К434 |

Выполнение задач управления инвестиционными проектами в соответствии с установленными сроками |

|

|

К532 |

Выполнение оценки финансовых результатов в соответствии с установленными сроками |

Источник: собственная разработка

Описанные выше критерии мы используем в качестве базы для разработки комплексной методики анализа эффективности инвестиционного-инновационного проекта.

Наш принимаемый инновационный проект полностью соответствует целям деятельности ООО «Осинский Грей».

Инвестиционно-инновационный проект соответствует всем критерием так как соответствует приоритетным направлениям развития науки и техники в России, а также способствует реализации программы импортозамещения и развития высоко-технологического фармацевтического производства в России.

По масштабам проект является локальным, реализуется в пределах ООО «Осинский Грей». По масштабу потенциального рынка сбыта проект является региональным, поскольку ориентирован на удовлетворение спроса в инсулине со стороны населения на территории России.

Продукция проекта соответствует российским стандартам и не имеет аналогов в пределах региона функционирования ООО «Осинский Грей».

Научно-технический уровень продукта проекта будет соответствовать мировым и отечественным стандартам. Для налаживания выпуска инновационного для предприятия продукта – инсулина – предприятию нужно приобрести оборудование для выпуска инсулина стоимостью 112 млн.руб. Оборудование относится к третьей группе основных фондов. Поскольку производство медицинских препаратов требует высокого технического уровня, принимаем полезный срок использования оборудования шесть лет. Прогнозируемая цена продажи оборудования после шести лет эксплуатации составит примерно 6550 тыс.руб.

Возможным вариантом финансирования приобретения оборудования является покупка оборудования за счет кредита банка. Предприятие может купить оборудование за счет долгосрочного кредита, поскольку банк согласен предоставить предприятию кредит в размере 112 млн.руб. в условиях 23% годовых. Выплата процентов по основному долгу по кредиту осуществляется ежегодно в конце каждого года в течение шести лет. Стоимость технического обслуживания в случае приобретения оборудования в собственность составляет 600 тыс.руб. в год. В дальнейшем целесообразно рассмотреть различные схемы погашения кредита.

2.3. Показатели эффективности принимаемого решения

На первом этапе анализа эффективности реального инвестиционно-инновационного проекта, осуществляемого ООО «Осинский Грей», составляется график потока инвестиций, связанных с внедрением инновационного проекта, то есть рассчитываются полные инвестиционные затраты. Полные инвестиционные расходы включают следующие статьи[5]: расходы на подготовку юридических документов, учебных программ и инструкций, на подбор персонала, рекламу, разработку предметов корпоративной идентификации, вложения на пополнение оборотных средств, а также расходы на обучение персонала, рекламную поддержку, оборудования.

На втором этапе расчетов обосновывается план доходов и расходов, связанных с эксплуатацией реализуемого проекта. Доход состоит, главным образом, из разных платежей, которые ему обеспечивает франчайзинг, такие, как вступительный взнос, который включает платежи за лицензию, оборудование, дизайн помещения, за обучение и т.д., а также различные прочие взносы.

Показатели производства нового вида продукции спрогнозированы на основе ретроспективной информации о предыдущих видах продукции,которые реализовывало ООО «Осинский Грей» и результаты расчета чистых поступлений предоставлены в табл2.3.

Таблица 2.3

Оценка показателей а инсулина внедряемые ООО «Осинский Грей»

|

Уровень цены, тыс.руб./ед |

Объем продаж, ед/ мес. |

Расходы, руб/ед. |

Валовые поступления от реализации, тыс.руб. |

Текущие расходы, тыс.руб. |

Чистые поступления, тыс.руб. |

|

(1) |

(2) |

(3) |

(4)=(1)х(2) |

(5)=(2)х(3) |

(6)=(4)-(5) |

|

7,0 |

5000 |

5,0 |

35000 |

25000 |

10000 |

|

8,0 |

4500 |

5,0 |

36000 |

22500 |

13500 |

|

10,0 |

4000 |

5,0 |

40000 |

20000 |

20000 |

|

12,0 |

3200 |

5,0 |

38400 |

16000 |

22400 |

|

14,0 |

2000 |

5,0 |

28000 |

10000 |

18000 |

Источник: собственная разработка

По результатам расчетов, представленных в табл.2.3 отметим, что оптимальное значение валовых поступлений (цена на уровне 10,0 тыс.руб.) не совпадает с оптимальным значением по величине чистых поступлений (цена продажи на уровне 12,0 тыс.руб.).

Следует отметить, что изменение физического и стоимостного объема продаж неодинаково влияют на динамику различных статей расходов. Существует понятие генератора расходов, под которым понимают параметр хозяйственной деятельности, который является причиной возникновения данной категории расходов. Изменение величины генератора расходов приводит к пропорциональному изменению соответствующей статьи расходов.

Для прямых производственных затрат генератором затрат является физический объем выпуска. Для прямых коммерческих расходов в качестве генератора могут выступать различные показатели объема продаж в зависимости от целевой направленности отдельных статей коммерческих расходов.

Перечень генераторов расходов для отдельных статей текущих расходов ООО «Осинский Грей» предоставлены в табл.2.4.

Таблица 2.4

Показатели генераторов затрат ООО «Осинский Грей»

|

Статьи текущих затрат |

Генераторы затрат |

|

1. Прямые производственные расходы |

Физический объем выпуска |

|

2. Прямые коммерческие расходы: |

|

|

упаковка, сортировка, отгрузка |

Физический объем продукции |

|

рекламные расходы, дизайн. |

Выручка от реализации |

|

3. Общепроизводственные расходы |

Величина производственных мощностей |

|

4. Общехозяйственные расходы |

Не Имеет |

|

5. Налоги: |

|

|

НДС; |

Выручка от реализации, аморт., з / п, прибыль |

|

подоходный налог; |

|

|

налог с владельцев трансп. средств; |

Площадь земельного участка |

|

налог на землю. |

Источник: собственная разработка

Для функциональных статей расходов, связанных с обеспечением процесса отгрузки готовой продукции, генератором затрат обычно является показатель физического объема продаж и он не зависит от отпускной цены. Для тех статей коммерческих расходов, которые непосредственно связаны с рынком сбыта продукции, генератором затрат является стоимостный показатель объема продаж, поскольку осуществление данных расходов направлено на увеличение цены реализации.

Расчет текущих затрат в разрезе отдельных статей, осуществляется на основе прогнозного отчета о прибылях и убытках предприятия.

Прямые производственные затраты рассчитываем исходя из следующих норм:

1. Затраты на сырье и материалы - 2,5 тыс.руб./ шт;

2. Расходы на оплату труда - 1,0 тыс.руб./ шт;

3. Энергетические затраты -0,2 тыс.руб./ шт.

Прямые коммерческие расходы принимаем исходя из нормативов:

1. Реклама и дизайн - 2% от валовых поступлений

2. Упаковка - 0,1 тыс.руб./ шт.

Общепроизводственные расходы - составляют 1% от общей суммы капитальных вложений.

Общехозяйственные расходы являются постоянными и составляют 2100 тыс.руб. в месяц.

Другие расходы принимаем 1% от валовых поступлений.

Результаты расчетов при базовом уровне объема продаж 5000 ед. в месяц предоставлены в табл.2.5.

Таблица 2.5

Удельные затраты при различных объемах продаж инсулина

|

Параметры проекта |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

|

Генераторы расходов |

|||||

|

1.Физические объем, ед / мес |

5000 |

4500 |

4000 |

3200 |

2000 |

|

2. Валовые поступления, тыс.руб./мес |

35000 |

36000 |

40000 |

38400 |

28000 |

|

3. Величина кап. вложений, млн.руб. |

300 |

300 |

200 |

200 |

100 |

|

4.Поточни расходы, тыс.руб. / мес. |

25150 |

22280 |

20500 |

17404 |

11540 |

|

4.1. Прямые производственные расходы |

18500 |

15650 |

14800 |

11840 |

7400 |

|

4.1.1 Сырье и материалы |

12500 |

11250 |

10000 |

8000 |

5000 |

|

4.1.2 ФОТ с начислениями |

5000 |

4500 |

4000 |

3200 |

2000 |

|

4.1.3 Прямая энергия |

1000 |

900 |

800 |

640 |

400 |

|

4.2. Прямые коммерческие расходы |

1200 |

1170 |

1200 |

1080 |

760 |

|

4.2.1. Упаковка и сортировка |

500 |

450 |

400 |

320 |

200 |

|

4.2.2. Реклама и дизайн |

700 |

720 |

800 |

770 |

560 |

|

4.3. Общепроизводственные |

3000 |

3000 |

2000 |

2000 |

1000 |

|

4.4. Общехозяйственные |

2100 |

2100 |

2100 |

2100 |

2100 |

|

4.5. Прочие расходы |

350 |

360 |

400 |

384 |

280 |

|

Удельные затраты, тыс.руб. / ед. |

5 |

5,55 |

6,45 |

7,57 |

8,75 |

Источник: собственная разработка

Показатели табл.2.5 свидетельствуют, что при сокращении объема выпуска удельные затраты на единицу продукции увеличиваются.

Таким образом, предварительная расчетная таблица чистых финансовых поступлений (табл.2.5) с учетом величины удельных затрат при различных объемах продаж существенно меняется.

Расчетные значения дохода при переменной величине удельных затрат предоставлены в табл.2.6.

Оценка показателей производства

|

Уровень цены, тыс.руб. / ед |

Объем продаж, тыс.ед |

Сущ расходы, тыс.руб. / ед. |

Валовые пост. от реализ., млн.руб. |

Текущие расходы в мес., млн.руб. |

Чистые поступления, млн.руб. / мес. |

Чистые поступ. за 5 лет млн.руб. |

Сумма капиталовлож. млн.руб. |

Сумма проект. дохода |

|

(1) |

(2) |

(3) |

(4)=(1)х (2) |

(5)=(2)х (4) |

(6)=(4)-(5) |

(7)=60х (6) |

(8) |

(9)=(7)- (8) |

|

7,0 |

5,0 |

5,00 |

35,00 |

25,00 |

10,00 |

600,0 |

300 |

300,0 |

|

8,0 |

4,5 |

5,55 |

36,00 |

24,96 |

11,04 |

662,4 |

300 |

362,4 |

|

10,0 |

4,0 |

6,45 |

40,00 |

25,81 |

14,19 |

851,4 |

200 |

651,4 |

|

12,0 |

3,2 |

7,57 |

38,40 |

24,22 |

14,18 |

850,8 |

200 |

650,8 |

|

14,0 |

2,0 |

8,75 |

28,00 |

17,49 |

10,51 |

630,6 |

100 |

530,6 |

Источник: собственная разработка

По результатам табл.2.6 можно сделать вывод, что оптимальный уровень цены составляет 10,0 тыс.руб., что за пять лет реализации проекта позволяет получить предпринимательский доход в размере 651,4 млн.руб.

Прежде чем принять решение об источнике инвестирования, предприятие должно проанализировать все имеющиеся альтернативные возможности приобретения необходимых активов. Критерием оценки эффективности вариантов финансирования является сравнение суммарных потоков платежей при различных формах финансирования обновления основных фондов.

Основу денежного оттока приобретение активов за счет долгосрочного банковского кредита составляет процент за пользование кредитом и общая сумма долга, подлежащая возврату при его погашении. Однако в соответствии с действующим Налоговым кодексом РФ в валовые расходы предприятия включаются только проценты, а сумма основного долга в валовых расходах не отображается, то есть не уменьшает сумму налогооблагаемой прибыли.

Расчеты по банковским кредитам могут осуществляться различными способами. Рассмотрим два наиболее распространенных варианта кредитных расчетов[5]:

1) уменьшение размера общего начисления (аннуитета) по годам;

2) твердый аннуитет.

При первом варианте банковского финансирования ежегодный размер аннуитета уменьшается. Общая сумма банковского кредита возвращается одинаковыми ежегодными платежами в течение шести лет. При неизменной процентной ставке уменьшается ежегодная выплата суммы процентов, поскольку проценты начисляются на остаток долга, который становится меньше.

Результаты расчетов по этому варианту финансирования предоставляются в табл.2.7.

Расчет банковских платежей при ежегодном уменьшении аннуитета, тыс.руб.

Источник: собственная разработка

Одной из распространенных моделей финансирования, которую предлагают банки по кредитным расчетах является возвращение кредитного долга с неизменным (твердым) аннуитетом. При данной форме расчетов сумма погашения кредита и выплаты процентов остается постоянной. Это достигается тем, что сумма погашения кредита увеличивается на сэкономленные проценты уже выплаченного капитала.

При заключении кредитного договора банком рассчитываются и устанавливаются платежи по кредиту для заемщика, состоящие из выплаты основного долга и процентов по кредиту.

Средний размер платежей по кредиту по годам кредитного договора (размер аннуитета) определяется через коэффициент окупаемости капитала или через коэффициент аннуитетов и рассчитывается по формуле[12]:

А = К [ (1+іб)t х іб / (1+іб)t - 1], (2.1)

где А - платеж по кредиту в t-м году (размер аннуитетов);

К - общая сумма кредита в соответствии с кредитным договором,

К = 112000 тыс.руб.;

іб – годовая процентная ставка за пользование кредитом, іб = 23% = 0,23;

t - срок пользования кредитом, t = 6 лет.

Размер аннуитетов составляет:

А = 112000 х [1,236 х 0,23 / (1,236-1)] = 112000 х 0,796/2,46 =

112000 х 0,324 = 36288 тыс.руб.

Расчеты по данной схеме возврата кредита предоставляются в табл.2.7.

Расчет банковских платежей при твердом аннуитете, тыс.руб.

Источник: собственная разработка

Если сравнивать обе схемы возвращения кредита, можно сделать вывод, что при втором варианте общая сумма уплаченных процентов является большей, но ее преимуществом является определенная сумма ежегодных платежей.

Определяем амортизационные отчисления по оборудованию и его остаточную стоимость за шесть лет жизненного цикла проекта. Для расчета амортизационных отчислений применяем налоговый метод амортизации, по которому оборудование относится к третьей группе, годовая норма амортизации - 15%, списание осуществляется по остаточной стоимости. Определены амортизационные отчисления за каждый год проекта и остаточная стоимость на конец каждого года предоставляются в табл2.8.

Размер посленалоговой стоимости технического обслуживания рассчитывается по формуле[14]:

Стон = Сто - Рто (2.2)

где Стон – стоимость технического обслуживания оборудования t - го расчетного года с учетом суммы налогового щита;

Сто – годовая стоимость технического обслуживания;

Рто – налоговый щит в связи с выполнением технического обслуживания оборудования в текущем году, сумма которого определяется по формуле:

Рто = Сто х Нп / 100, (2.3)

где Нп – действующая ставка налога на прибыль предприятия, Нп = 30%.

Рто = 0,3 х 600 = 180 тыс.руб. Стон = 600 – 180 = 420 тыс.руб.

Амортизационные отчисления и остаточная стоимость оборудования по годам проекта, тыс.руб.

|

Показатели |

Жизненный цикл проекта |

|||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

|

|

Годовые амортизационные отчисления |

16800 |

14280 |

12138 |

10317,3 |

8769,7 |

7454,3 |

|

Остаточная стоимость оборудования |

95200 |

80920 |

68782 |

58464,7 |

49695 |

42240,7 |

Источник: собственная разработка

Аналогично определяем суммы налогового щита для амортизационных отчислений. Ликвидационную стоимость за последний год эксплуатации оборудования принимаем исходя из цены продажи оборудования 6550 тыс.руб. за вычетом 16,7% НДС и налога на прибыль 25%.

Движение расходов предприятия в связи с покупкой и владением оборудования определяется по формуле[14]:

Дt = Сто – Рам – Слик (2.4)

Расчет движения денежных затрат предприятия, связанных с приобретением и владением оборудования предоставляются в табл.2.9.

Процентный налоговый щит определяется по формуле:

Вп = Пк х Нп / 100 (2.5)

Движение денежных расходов предприятия по обслуживанию платежей по кредиту определяется по формуле:

Дк = Пк – Вп (2.6)

Движение денежных средств, связанных с владением имущества, тыс.руб.

Источник: собственная разработка

Результаты расчетов движения денежных затрат предприятия по обслуживанию кредита предоставляются в табл.2.10.

Движение денежных расходов по обслуживанию кредита, тыс.руб.

Расчет чистых денежных потоков по затратам по покупке необходимого оборудования (табл. 2.9) и расходов предприятия, связанных с владением оборудования (табл. 2.10).

Движение чистых денежных потоков определяется по формуле[5]:

Дч = Дк + Дт (2.7)

Для учета фактора времени рассчитаем коэффициент дисконтирования, величина которого определяется по формуле:

Кдт = 1 / (1 + г)t (2.8)

где t – номер года расчетного периода (временной лаг);

г – ставка дисконта, г = 9%.

Чистая приведенная стоимость покупки оборудования за счет кредита банке в текущем году жизненного цикла определяется по формуле:

Сч = Дч х Кдт (2.9)

Общая чистая приведенная стоимость проекта покупке оборудования определяется как сумма чистых приведенных потоков проекта покупки оборудования.

Результаты расчетов чистой приведенной стоимости проекта покупки оборудования в кредит предоставлены в табл.2.11.

Чистая приведенная стоимость проекта покупке оборудования

Источник: собственная разработка

Общая чистая приведенная стоимость оборудования составляет:

Сч = 15439 + 14732 + 13999 + 13296 + 12474 + 9459 = 79399 тыс.руб.

Таким образом, с учетом фактора времени чистая приведенная стоимость приобретения оборудования в кредит составляет 79,4 млн.руб.

2.4. Оценка эффективности принимаемого управленческого решения по внедрению инноваций

Для обоснования эффективности проектов используется ряд обобщающих показателей, характеристика которых приведена в п.1.2 исследования.

Для оценки показателей эффективности проекта необходимо обосновать величину постоянных расходов.

Постоянные расходы, относящиеся к данному проекту, состоят из следующих элементов:

1. Расходы на содержание персонала - обеспечение условий труда, меры по охране труда и технике безопасности. Определяем исходя из среднегодовой нормы расходов на содержание персонала по предприятию, который составляет 20000 тыс.руб. / чел.

2. Расходы на содержание помещений - освещение, отопление, уборка, текущие ремонты. Принимаем в расчете 1000 тыс.руб. / кв.м в год.

3. Расходы на содержание и эксплуатацию оборудования (без учета амортизации) - техническое обслуживание, запасные части и материалы для текущего ремонта. Принимаем, исходя из норматива 5% от остаточной стоимости оборудования.

4. Часть административных, сбытовых и прочих операционных расходов предприятия, относящиеся к данному проекту (участки по производству растворов). Принимаем исходя из нормативов предприятия.

5. Расходы на рекламу. Одним из основных средств продвижения внутрисосудистых растворов на рынок должна стать реклама и участие в специализированных выставках.

Денежный поток представляет собой сумму чистого дохода и начисленной амортизации. Под чистым доходом понимается доход, полученный в каждом временном интервале от производственной деятельности за вычетом всех платежей, связанных с его получением. При обосновании денежных потоков будем учитывать возможный рост постоянных затрат, связанный с ростом минимальной заработной платы, изменением цен на отдельные виды ресурсов, инфляцией и другими рисками. Коэффициент роста постоянных затрат принимаем 1,05 (5% в год).

Расчет денежных потоков от реализации инновационного проекта без учета фактора времени предоставляется в табл.2.12.

Таблица 2.12

Денежные потоки инновационного проекта без учета фактора времени

|

Показатели |

Годы реализации проекта |

||||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Объем производства, тыс. л. |

200 |

1000 |

1280 |

1280 |

1280 |

1280 |

1000 |

|

Цена, тыс.руб. /тыс. л. |

995 |

995 |

995 |

995 |

995 |

995 |

995 |

|

Доход от реализации, млн.руб. |

199 |

995 |

1273,6 |

1273,6 |

1273,6 |

1273,6 |

995 |

|

Производственная себестоимость, тыс.руб./ тыс. л. |

633 |

633 |

633 |

633 |

633 |

633 |

633 |

|

Себестоимость, млн.руб. |

126,6 |

633 |

810,2 |

810,2 |

810,2 |

810,2 |

633 |

|

Постоянные расходы, млн.руб. |

81,5 |

85,5 |

89,8 |

94,3 |

98,9 |

103,9 |

109,1 |

|

Амортизация, млн.руб. |

29,4 |

25,3 |

25,6 |

22 |

18,8 |

16,2 |

14,7 |

|

В т.ч. производственной линии |

22,4 |

19,3 |

19,5 |

16,7 |

14,4 |

12,3 |

11,2 |

|

Чистый денежный поток, млн.руб. |

20,3 |

301,8 |

399,2 |

391,1 |

382,3 |

375,7 |

267,6 |

Источник: собственная разработка

Игнорирование учета влияния времени при оценке экономической эффективности проекта ООО «Осинский Грей» может привести к неверным, завышенным результатам. Избежать ложной оценки можно сравнив затраты по проекту с доходами, которые приведены к их текущей стоимости на момент совершения расходов, исходя из уровня риска, т.е. доходы должны быть продисконтированные.

Следовательно, необходимо применить метод дисконтирования денежных потоков для более точной оценки данного проекта.

Дисконтирования денежных потоков по проекту при норме дисконта 20% (n = 20%, Кд = (1,2)t ) предоставлено в табл.2.13.

Таблица 2.13

Дисконтированные денежные потоки по внедряемому проекту

Показатеди |

Денежные потоки по годам проекта, млн.руб. |

|||||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Инвестиции, млн.руб. |

328 |

|||||||

|

Доходы, млн.руб. |

20,3 |

301,8 |

399,2 |

391,1 |

382,3 |

375,7 |

267,6 |

|

|

Коэффициент сложного процента |

1 |

1,2 |

1,44 |

1,73 |

2,07 |

2,49 |

2,99 |

3,58 |

|

Коэф-т дисконтирования |

1 |

0,83 |

0,69 |

0,58 |

0,48 |

0,40 |

0,33 |

0,28 |

|

Дисконтированный денежный поток |

-328 |

16,8 |

208,2 |

231,5 |

187,7 |

152,9 |

123,9 |

74,9 |

Источник: собственная разработка

Чистый дисконтированный доход по проекту составляет:

ЧДД = (16,8+208,2+231,5+187,7+152,9+123,9+74,9) – 328 = 995,9 – 328 = 667,9 млн.руб.

Другой важный показатель, который тесно связан с ЧДД является индекс доходности по внедряемому проекту ООО «Осинский Грей» .

Индекс доходности составляет:

ІД = 995,9 / 328 = 3,04

Поскольку индекс доходности больше единицы, то проект считается эффективным.

Расчет срока окупаемости внедряемого проекта ООО «Осинский Грей» представлены в табл.2.14.

Таблица 2.14

Расчет срока окупаемости проекта

|

Годы |

n=20% |

||

|

Кумулят. затраты, млн.руб. |

Кумулят. доходы, млн.руб. |

Период окупаемости, лет |

|

|

2019 |

-328 |

16,8 |

(456,5-328)/231,5 = 3,5лет |

|

2020 |

225 |

||

|

2021 |

456,5 |

||

|

2022 |

644,2 |

||

|

2023 |

797,1 |

||

|

2024 |

921 |

||

|

2025 |

995,9 |

||

Источник: собственная разработка

Точка безубыточности составляет:

Тб = 90000/ (995 – 633) = 249 тыс. уп.

Таким образом, для совершенствования инновационной деятельности ООО «Осинский Грей» было предложено реализовать проект внедрение в производство инсулина. Результаты расчетов показали состоятельность проекта и целесообразность его реализации.

ЗАКЛЮЧЕНИЕ

Анализ и управление деятельности – это очень важный элемент в системе управления инновациями каждого предприятия. Так как на основе результатов анализа разрабатываются и обосновываются инновационная политика предприятия, его стратегия и тактика, принимаются инвестиционные решение в инновационный проект.

В работе ставились задачи изучения аспектов по принятию управленческих решений в инновационном проектировании. Результаты, полученные в результате анализа инновационных проектов свидетельствуют о том, что в настоящее время существует ряд методов по оценке инвестиций, в основе многих из них лежит сравнение величины прибыли с запланированным объемом инвестиций и ожидаемыми в будущем денежными поступлениями от внедрения (реализации) инноваций. Для получения более точных результатов необходимо не только компетентное моделирование и оценка экономической эффективности, а и дополнения вышеназванных методов оценки интегральным показателем, основанным на использовании весовых коэффициентов или экспертных оценок.

В современных условиях использование отдельных показателей оценки эффективности инноваций и на их основе принятия инвестиционных решений становится недостаточным, поскольку отдельные показатели часто оказываются весьма противоречивыми. Для всесторонней оценки экономической эффективности инвестирования в инновационное развитие бизнеса, возникает необходимость наиболее значимые единичные финансово-экономические показатели осуществления инновационной деятельности объединить в единый интегральный показатель.

Это позволяет учесть различные аспекты эффективности на основе соблюдения принципа сопоставимости, подойти к решению проблемы выбора оптимального варианта инвестирования комплексно и соответственно принять эффективное управленческое решение относительно направления инвестиционно-инновационной деятельности.

Для усовершенствования процесса управления инновациями в деятельности ООО «Осинский Грей» была рассмотрена целесообразность реализации инновыационно-инвестиционного проекта внедрения в производство нового продукта - инсулина.

Для обоснования целесообразности реализации данного проекта был выбран вариант финансирования за счет долгосрочного кредита с наименьшей стоимостью - уменьшение размера общего начисления по годам. В результате расчетов варианта привлечения долгосрочного кредита с учетом фактора времени установлена чистая приведенная стоимость проекта, которая составляет 79,4 млн.руб.

Одним из способов снижения риска является диверсификация инновационной деятельности, которая заключается в распределении усилий разработчиков и инвестиций для осуществления различных инновационных проектов, непосредственно не связанных друг с другом. Если в силу непредвиденных обстоятельств один из инновационных проектов будет убыточным, то другие проекты могут оказаться успешными и приносить прибыль. Чтобы уменьшить риск принятия ошибочного решения, основанного только на показателях теоретической эффективности, нужны детальные маркетинговые исследования, изучение инвестиционного потенциала заказчика, структуры источников финансирования, технического уровня, цены и степени готовности нововведений с целью возможного изменения этих показателей, причем не только для данного проекта, но и у конкурентов, в отношении которых оценивается конкурентоспособность данной разработки. По результатам оценки эффективности проекта интегральный эффект составляет 667,9 млн.руб., индекс доходности - 3,4, срок окупаемости - 3,5 лет, внутренняя норма доходности - 57%. Таким образом, реализуемый инновационный проект является эффективным и может быть принят к реализации в условиях данного предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Асаул А.Н. и др. Теория и практика разработки принятия и реализации управленческих решений в предпринимательстве: монография / Асаул А.Н.,Грахов В.П., Коваль О.С., Рыбнов Е.И.; под ред. Заслуженного деятеля науки РФ, д-ра экон. наук, профессора А.Н. Асаула. - СПб.: АНО «ИПЭВ», 2014 – 314 с.

- Балдин К.В., Управленческие решения: учебник для бакалавров / К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. – 8-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014 – 495 с.

- Беренс В. Руководство по оценке эффективности инвестиций: Пер. с англ. – Перераб. и дополн. изд. – М.: АОЗТ «Интер-Эксперт», ИНФРА-М, 2015. – 528 с.

- Виханский, О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник. – М.: Фирма Гардарика, 2016. – 394 с.

- Гуськова Н.Д. Инвестиционный менеджмент. Учебник Н.Д.Гуськова, И.Н.Краковская, Ю.Ю.Слушина, В.И.Макосов. – М.: НКОРУС, 2015.–456с.

- Зайцева О. В. Инвестиционные стратегии: учеб. пособие / О. В. Зайцева; Рос. акад. образования. – М.: Учитель, 2017. – 172 с.

- Иванилова С.В. Управление инновационными проектами [Электронный ресурс]: учебное пособие для бакалавров/ Иванилова С.В. – Электрон. текстовые данные.– М.: Дашков и К, Ай Пи Эр Медиа, 2018.– 188 c. – Режим доступа: http://www.iprbookshop.ru/66843.html. – ЭБС «IPRbooks»

- Карасёв М.А., Котлярова Л.Д., Сытина А.А. Принятие управленческих решений в условиях неопределённости внешней среды // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, №2 (2016)http://naukovedenie.ru/PDF/50EVN216.pdf

- Куликова Е. А. Менеджмент инноваций: учеб. пособие / Е. А. Куликова. – Екатеринбург: Изд-во УрГУПС, 2014. – 243 с.

- Лукичева, Л.И, Егорычев Д.Н. Управленческие решения/ под ред. Анискина Ю.П.-М.: Издательство Омега-Л, 2017.– 383с.

- Новый подход к управлению знаниями в области управления инновационными проектами (часть 1) / Веремьев В. Л., Горовая Д. О. // Упр. проектами и прогр.– 2015 № 1.– С. 26-34.

- Основы проектного управления: учеб. пособие / ред.кол.: Ф. Л. Шаров (науч. рук.) [и др.] - М.: МИЭП, 2014. – 159 с.

- Организация управления инвестиционным проектом: система, модели и функции[Электронный ресурс]. – Режим доступа: https://sprintinvest.ru/organizaciya-upravleniya-investicionnym-proektom-sistema-modeli-i-funkcii(Дата обращения 07.08.2019).

- Павлов А. Н. Управление инновационными проектами на основе стандарта PMI PMBOK. Изложение методологии и опыт применения. – Москва: Издательство "БИНОМ. Лаборатория знаний", 2014. – 271 с

- Процессы управления инвестициями и инвестиционными проектами [Электронный ресурс]. – Режим доступа: http://projectimo.ru/upravlenie-investiciyami/upravlenie-investicionnym-proektom.html (Дата обращения 05.08.2019).

- Петровский, А.Б. Теория принятия решений/Под общ ред. А.Б.Петровский. – М.: Издательский центр «Академия», 2009. – 400с.

- Скопин А.А. Управленческие решения: Учебно-методическое пособие. – Я., 2016.

- Соколова,Л.Е. Разработка управленческого решения: конспект лекций. – М.: Высшее образование, 2018.–188с.

- Управление инвестиционными проектами[Электронный ресурс]. – Режим доступа: https://sprintinvest.ru/upravlenie-investicionnymi-proektami(Дата обращения 29.07.2019).

- Фатхутдинов, Р.А. Разработка управленческого решения: Учебное пособие. – М.: 2012. – 255с.

- Чечина О.С. Инновационный менеджмент: учебное пособие / О. С. Чечина - Самара: Самарский гос. технический ун-т, 2017. – 128 с.

- Эффективное управление инновационными проектами / Биктяков К. С.// Машиностроитель.– 2017 № 5.– С. 24-25

- Юкаева, В.С. Принятие управленческих решений [Электронный ресурс]: Учебник / В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова. - М.: Издательско-торговая корпорация «Дашков и К°», 2012 - 324 с.

- Юрлоав Ф.Ф.Оценка эффективности и рисков инновационной деятельности промышленных предприятий ( на примере промышленных предприятий Нижегородской области) : монография / Ф. Ф. Юрлов, Е. В. Марамохина, А. В. Орлов. – М. : Перо, 2017. – 243 с.

- Якобсон А. Я. Инновационный менеджмент: учеб. пособие / А. Я. Якобсон. – 2-е изд., стер. – М.: Омега-Л, 2014. – 176 с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ДОСТОИНСТВА И НЕДОСТАТКИ ОСНОВНЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

-

К структуре лучших практик руководства проектами / Бегг Ян, Кокс Греем // Упр. проектами и прогр.– 2013 № 1.– С. 11. ↑

- Мотивация государственных служащих в органах власти субъектов Российской Федерации

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы» (Изучение бухгалтерского учета)

- Разработать справочную систему по стандартным функциям выбранного языка программирования MS ACCESS

- Основы работы с операционной системой Windows 7 (История создания Windows 7)

- Сущность, классификация и методы принятия управленческих решений (Понятие управленческой деятельности)

- Принципы эффективного планирования деятельности предприятия (ТЕОРИТИЧЕСКИЕ АСПКТЫ СИСТЕМЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ)

- Понятие правового отношения (Понятие, признаки правовых отношений)

- Проблемы коммуникаций в современных организациях (Теоретические основы коммуникаций в современной организации)

- Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Экономическая сущность рисков и их классификация на уровне предприятия)

- Управление конфликтами в организации (Суть конфликтов в организации)

- Эффективность менеджмента организации (СУЩНОСТЬ, ПОНЯТИЕ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА)

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений (Анализ языков программирования)