Разработка и анализ методов ресурсного обеспечения проекта (ООО «Севстройсервис плюс»)

Содержание:

Введение

Актуальность темы исследования. Сегодня многие компании активно внедряют современные методы управления проектами. Как правило, реализуемые проекты носят инвестиционный и инновационный характер, не затрагивая основную деятельность предприятия. Однако для некоторых видов бизнеса проектная система управления может стать основным принципом организации деятельности предприятия.

В проектно-управляемой компании одним из главных факторов успеха бизнеса является эффективная организация управления стоимостью проектов. В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Исходя из вышесказанного, актуальность вопроса разработки и изучения определения стоимости наукоемких проектов до начала их реализации очевидна.

Исследования посвященные управлению стоимостью проектов достаточно освещены как отечественными, так и зарубежными авторами. Наибольший интерес представляют работы отечественных ученых М.Л. Разу, В.Н. Буркова, Г.Б. Клейнера, Б.З. Мильнера, Д.А. Новикова, В. Е. Хруцкого. Исследования большинства специалистов рассматривают вопросы определения стоимости проектов в классических условиях без учета турбулентного развития окружающего мира. Один из аспектов, характеризующих современный национальный сектор экономики - «выживание» наукоемких предприятий. Изучение методов определения стоимости проектов этих предприятий заслуживает особого внимания.

Планирование ресурсов — это первоначальный процесс, т.к. управление стоимостью начинается с планирования ресурсов, которые будут использованы для выполнения проекта. Все задачи, необходимые для достижения целей проекта, идентифицируются анализом показателей, описанных в иерархической структуре работ (ИСР). Плановики используют ее наряду с исторической информацией от предыдущих подобных проектов (аналогов), возможных ресурсов и оценок продолжительности операций, чтобы выяснить потребности в ресурсах. Для решения этой задачи на проектно-управляемых предприятиях, реализующих проекты создания наукоемкой продукции, создаются научно-технические советы (НТС) и экономические советы (ЭС), в состав которых включаются специалисты-ученые, специалисты- практики и креативные работники с опытом работы и высоким уровнем компетенции реализации наукоемких проектов.

Объект исследования - ООО «Севстройсервис плюс».

Предмет исследования – процесс планирования ресурсного обеспечения проекта, реализуемого ООО «Севстройсервис плюс».

Цель исследования – разработка и анализ методов ресурсного обеспечения проекта.

Задачи выпускной квалификационной работы :

- представить общую характеристику ООО «Севстройсервис плюс»;

- проанализировать основные технико – экономические показатели ООО «Севстройсервис плюс»;

- разработать проект по строительству офисной недвижимости;

- провести экономическую оценку проекта;

- исследовать планирование ресурсного обеспечения проекта.

Методы исследования: анализ, синтез, сравнение, логического обобщения, описательный, расчетный, графический.

Информационная база исследования - законодательные и нормативно - правовые акты по вопросам проектной деятельности предприятий, энциклопедические издания, монографические исследования и статьи зарубежных и отечественных авторов, финансовая отчетность ООО «Севстройсервис плюс».

Глава 1. Содержание и виды финансовых ресурсов коммерческих организаций

1.1 Понятие финансовых ресурсов коммерческих организаций, их источники и виды

Финансы коммерческих организаций представляют собой экономические отношениями между коммерческими организациями и другими субъектами экономики по поводу формирования и использования денежных доходов, поступлений и накоплений коммерческой организации, полученных в результате хозяйственной деятельности.

Финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств организации, с помощью которых осуществляется его хозяйственная деятельность.

Состав финансовых ресурсов коммерческих организаций продемонстрируем на рисунке 1.

Рисунок 1 – Состав финансовых ресурсов коммерческих организаций

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие организации.

Эти источники подразделяются на собственные (внутренние) и заемные (внешние).

Собственные средства включают:

-

- уставный капитал,

- добавочный капитал,

- нераспределенную прибыль.

Прежде всего организация ориентируется на использование внутренних (собственных) источников финансирования.

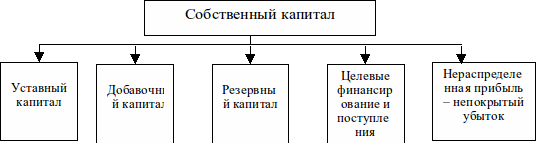

Финансовые ресурсы коммерческих организаций образуют его собственный капитал. Собственный капитал состоит из уставного, добавочного, резервного капитала; целевого финансирования и поступлений, нераспределенной прибыли. Структуру собственного капитала можно представить в виде схемы (рис. 2).

Рисунок 2 - Структура собственных финансовых ресурсов

В составе собственного капитала основное место занимает уставный капитал.

Уставный капитал – сумма капитала, определяемая договором и уставом организации, которую выделяют акционерные общества и другие предприятия для начала деятельности.

Уставный капитал в организациях, создаваемых за счет средств собственников, представляет собой совокупность взносов учредителей (участников) хозяйственных товариществ и хозяйственных обществ, публично-правовых образований.

Добавочный капитал является дополнением к уставному капиталу и включает сумму переоценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных ценных бумаг (эмиссионный доход организации). Направления использования этого источника средств, регламентированные российским законодательством, включают: погашение снижения стоимости внеоборотных активов в результате их переоценки; увеличение уставного капитала; распределение между участниками организации.

Резервный капитал создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах открытого типа и организациях с участием иностранных инвестиций. Согласно Федеральному закону «Об акционерных обществах» величина резервного фонда (капитала) определяется в уставе общества и не должна быть менее 5% уставного капитала. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Величина этих отчислений также определяется в уставе, но не может быть менее 5% чистой прибыли (прибыли, оставшейся в распоряжении владельцев общества после расчетов с бюджетом по налогам). Данным законом предусмотрено, что средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций общества и выкупа собственных акций в случае отсутствия иных средств.

Нераспределенная прибыль - это полученная организацией по итогам года прибыль, которая распределяется решением компетентного органа (например, общего собрания акционеров в акционерном обществе или собрания участников в обществе с ограниченной ответственностью) на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли, по существу, представляет собой реинвестирование прибыли в активы организации; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров. Если доля ежегодно реинвестируемой прибыли стабильно высока в динамике, т. е. акционеров устраивает генерируемая организацией доходность собственного капитала, то с течением лет этот источник может быть весьма значимым в структуре источников собственных средств.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для организации становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от организации причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество.

Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал подразделяется:

-

- Краткосрочный.

- Долгосрочный.

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному. Вопрос о том, как финансировать те или иные активы организации — за счет краткосрочного или долгосрочного капитала - необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

Основными источниками заемных средств являются[13, С. 13-14].

1. Банковские кредиты. Банковское кредитование обычно выступает в следующих своих разновидностях: единовременная срочная ссуда, кредитная линия, синдицированный кредит, овердрафт. Единовременная срочная ссуда это банковский кредит, предоставляемый клиенту путем единовременного зачисления на его счет всей ссужаемой суммы. Единовременный кредит – один из наиболее распространенных видов кредитования вследствие простоты оформления, однако имеет смысл только при финансировании относительно небольших проектов и затрат. В случае кредитования крупных инвестиционных проектов или долгосрочной серии поставок целесообразным и с точки зрения клиента и с точки зрения банка является открытие кредитной линии. В договоре на предоставление такого кредита с банком оговаривается сроки, условия и предельная сумма ссуды. При этом рассматриваемый договор может предусматривать финансирование клиента равными суммами через заранее оговоренные временные периоды и с условием выполнения определенных требований (траншами) либо предоставляться по мере надобности клиенту до момента исчерпания лимита кредитования. В отдельных случаях может возникнуть ситуация, когда платежеспособный клиент банка в отдельные промежутки времени испытывает дефицит ликвидности и у него возникают проблемы с оплатой текущих обязательств. В этом случае такой организации может быть предложено овердрафтное кредитование в соответствии с которым банк обязуется оплачивать все требования к счету клиента сверх остатка на этом счете в пределах оговоренного лимита. Сразу же по поступлении средств на счет банк списывает их в счет погашения долга с причитающимися за пользование кредитом процентами. Синдицированное кредитование может осуществляться и при единовременном кредитовании организации и при открытии ей кредитной линии. Синдицированные кредиты открываются под наиболее крупные инвестиционные проекты, участие в которых одной кредитной организации повлекло бы для нее излишние риски, вследствие чего она готова поделить доходы от реализации предполагаемого проекта с другими кредитными организациями, которые в целом выступают своеобразным синдикатом по отношению к организации-заемщику.

2. Облигационные займы. Под облигацией понимается эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

3. Вексель представляет собой составленное по установленной законом форме безусловное письменное долговое денежное обязательство одной стороны безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, другой стороне – владельцу векселя при наступлении срока выполнения обязательства или по его требованию. Согласно отечественному законодательству, в отличие от облигаций вексель не является эмиссионной ценной бумагой, соответственно, не подлежит государственной регистрации и не требует лицензии на проведение операций с ним. Это значительно упрощает использование векселей.

Коммерческая организация придерживается общепринятых принципов организации финансов: финансовой самостоятельности и ответственности; ответственности перед органами государственной власти и органами местного самоуправления ответственности за исполнение обязательств по налоговым и иным платежам; финансовой устойчивости; инвестиционной привлекательности.

Наибольшее влияние на специфику организации финансов коммерческой организации оказывает организационно-правовая форма хозяйствования. Коммерческие организации создаются в форме хозяйственных товариществ и обществ, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий. Наиболее распространены в рыночной экономике открытые и закрытые акционерные общества, а также общества с ограниченной ответственностью.

1.2. Сущность и значение ресурсного обеспечения предприятия

В условиях состояния современного рынка, который обладает достаточно высокой изменчивостью, необходимы затраты ресурсов, которые имеются в каждой организации в ограниченном количестве. Ресурсы компании являются важнейшей составляющей системы внутренних ситуационных переменных организации и оказывают огромное влияние на ее эффективность и конкурентоспособность[1].

Ресурсы компании — это средства, возможности, ценности или запасы, имеющиеся в организации или требующиеся, и обеспечивающие стабильную работу компании для достижения ее важнейших целей.

Основной характеристикой различного вида ресурса является его ограниченность. Она означает, что ресурсная база любой определенной фирмы ограничена сверху определенной константой, измеряемой, как правило, в денежном выражении. Структура ресурсов имеет возможность изменяться в широких диапазонах в зависимости от поставленных целей компанией в любое, подходящее для этого, время.

Рассматривая ресурсы и факторы производства с позиций управления ими, целесообразно сосредоточить внимание, в первую очередь, на тех факторах, которые обеспечивают процесс функционирования и воспроизводства экономических систем: земля, труд и капитал. Исключение из рассмотрения таких ресурсов как предпринимательская способность и информация обусловлено тем, что первый ресурс во многом сам определяет качество управления ресурсами, а информация выступает одновременно и предметом, и продуктом управленческого труда.

В широком смысле слова, под ресурсным обеспечением предприятия предлагается понимать совокупность ресурсов доступных хозяйствующему субъекту, которые могут быть вовлечены в процесс производства в различных комбинациях, определяемых технологиями с учетом прогнозируемых изменений условий хозяйствования.

Такой подход к определению категории «ресурсное обеспечение предприятия» позволяет охарактеризовать такие аспекты как доступность ресурсов и многообразие вариантов их сочетаний.

Доступными принято считать ресурсы как находящие у предприятия на правах собственности, так и те, которые оно может привлечь на условиях аренды, лизинга, проката, найма и т.д.

Многообразие вариантов сочетания ресурсов определяется тем, что включение ресурсов в процесс производства может происходить в виде целого спектра их комбинаций, задающих масштаб и структуру производства. При этом выбор той или иной комбинации ресурсов зависит от стратегической ориентации предприятия, его тактических задач и предпринимательских способностей менеджеров.

Поскольку формирование системы ресурсного обеспечения предприятия требует материальных и финансовых затрат, то становится очевидным, что проблема оптимального сочетания ресурсов, обеспечивающих получение максимального экономического эффекта при минимизации затрат на формирование ресурсного обеспечения является одной из ключевых при обеспечении повышения устойчивости и эффективности функционирования любого хозяйствующего субъекта.

Иными словами, одной из приоритетных задач управления является формирование такой производственной системы, пропорциональность элементов которой обеспечивала бы сбалансированность всех ресурсов и минимизацию постоянных издержек за счет минимизации «излишков» ресурсов, не задействованных в процессе производства.

Следует отметить, что та или иная комбинация ресурсов не есть величина оптимальная на длительном горизонте планирования, поскольку объективным фактором хозяйствования является нестабильная среда функционирования предприятий: колеблются природно-климатические условия, происходят изменения в технологиях, меняется конъюнктура рынка, формы и методы государственной поддержки сельских товаропроизводителей и т.д.

Являясь элементом воспроизводственного процесса, система ресурсного обеспечения объективно имеет динамический характер и должна рассматриваться в динамике, охватывая несколько производственных циклов. В этой связи необходимо вести речь о процессах формирования системы ресурсного обеспечения. Процесс, в широком смысле этого слова, означает последовательную смену состояний объекта во времени. Применительно к социально-экономическим системам все протекающие в них процессы принято рассматривать в качестве объектов управления, понимая при этом под процессом определенную последовательность действий, объединенных в этапы, каждый из которых имеет четко определенную цель.

В связи с этим, процесс формирования ресурсного обеспечения можно отобразить в виде совокупности действий, относящихся к компетенции как стратегического, так и тактического и оперативного управления.

В блоке компетенций стратегического управления входят следующие мероприятия.

На первом этапе, исходя из стратегических целей развития предприятия, определяются цели формируемой системы ресурсного обеспечения, определяется круг тактических задач, для решения которых данная система ориентирована.

На втором этапе обосновываются планируемые параметры развития хозяйствующего субъекта, обеспечивающие максимальную отдачу совокупности задействованных в процессе производства ресурсов, обосновывается структура и объем требуемых ресурсов, определяются сроки их приобретения. На этом же этапе определяется круг альтернативных ресурсных пропорций, которые могут быть использованы при прогнозируемых колебаниях среды функционирования предприятия.

На третьем этапе проводятся маркетинговые исследования рынка ресурсов, выявляются приоритетные каналы и поставщики требуемых товаров и услуг, анализируются сезонные колебания цен на ресурсы и оптимизируется график их приобретения.

На четвертом этапе определяются источники финансирования мероприятий по формированию системы ресурсного обеспечения хозяйствующих субъектов как в случае реализации базового, так и альтернативных вариантов ресурсных пропорций производственной системы.

В рамках тактического управления происходит оценка целесообразности корректировки ресурсных пропорций по завершению каждого производственного цикла. В рамках же оперативного управления отслеживается необходимость изменения объемов и структуры потребляемых ресурсов в течение производственного цикла.

Очевидно, что формирование системы ресурсного обеспечения требует соблюдения определенных принципов, основными из которых являются:

- принцип системности, предусматривающий установление взаимосвязей ме^ду всеми элементами ресурсного обеспечения;

- принцип оптимальности сочетания ресурсов, обеспечивающий сбалансированность всей производственной системы предприятия;

- принцип адаптивности, позволяющий осуществлять корректировку ресурсных пропорций как после завершения производственного цикла, так и внутри его под воздействием изменяющихся условий хозяйствования

Глава 2. Анализ финансовых ресурсов ООО «Севстройсервис плюс»

2.1. Общая характеристика ООО «Севстройсервис плюс»

Специалисты строительной компании «Севстройсервис плюс» имеют большой опыт работы в строительстве многоэтажных жилых домов, торговых центров:

География деятельности нашего предприятия охватывает территорию г. Севастополь и всю Российскую Федерацию.

В строительной компании «Севстройсервис плюс» работают 150 квалифицированных специалистов. Имеется 2 башенных крана КБ403А (вылет стрелы 30м., высота подъема 43 м., грузоподъемность 8 т.) Для выполнения строительно-монтажных работ применяется современная опалубка и техника.

Строительная компания «Севстройсервис плюс» является членом саморегулируемой организации «Объединения Организаций Строительного Комплекса» (Свидетельство № 1659.01-2014-9204015996-С-244) и неоднократно осуществляла функции генерального подрядчика.

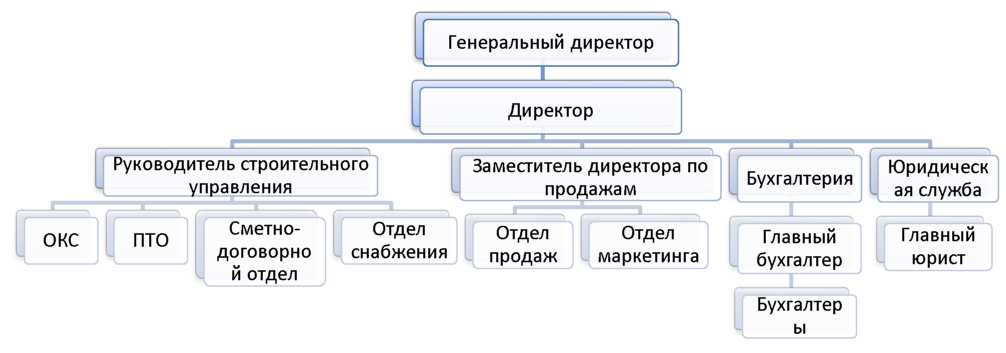

Организационная структура представлена на рисунке 3.

Рисунок 3. Организационная структура ООО «Севстройсервис плюс»

Во главе ООО «Севстройсервис плюс» стоит генеральный директор . Основными обязанностями директора являются:

- организация, управление и контроль над результативной работой всего персонала организации;

- составление бюджета организации (контроль и оптимизация расходной части бюджета);

- оформление и своевременное продление необходимых для работы организации разрешений и документов в налоговых и административных органах и др.

В непосредственном подчинении директора находятся следующие структурные подразделения:

- Производство. Основными задачами отдела производства являются организация обеспечения производственной деятельности организации на основании годового плана выполнения и производства работ, производственных программ и графиков выполнения работ по договорам, заключенным организациями с третьими лицами.

Ведущими специалистами данного подразделения являются: 1-й заместитель директора / Главный инженер; заместитель директора по строительству; заместитель директора по отделочным работам; заместитель директора по развитию; главный энергетик; главный механик; генеральный директор ООО «Севстройсервис плюс» .

- Отдел капитального строительства (далее - ОКС). Основными задачами отдела ОКС являются:

- организация работы по капитальному строительству;

- участие в заключении договоров с проектными организациями и генеральными подрядчиками, отслеживание выполнения проектными и строительными организациями договорных обязательств;

- обеспечение целевого и рационального использования капитальных вложений и повышение их эффективности, осуществляя первоочередное направление средств на техническое перевооружение, их концентрацию на пусковых объектах, сокращение объема незавершенного строительства;

- организация выполнения планов капитального строительства, своевременность выдачи проектно-сметной и технической документации для производства строительных работ;

- осуществление контроля над своевременным вводом в эксплуатацию объектов;

- согласование ПСД с органами, осуществляющими технический надзор;

- содействие внедрению рационализаторских предложений, удешевляющих стоимость и сокращающих сроки строительства.

Ведущим специалистом данного подразделения является заместитель директора, начальник отдела ОКС.

- Отдел снабжения. Основными задачами отдела снабжения являются:

- обеспечение организации основными и вспомогательными материалами, необходимыми для производства и строительства;

- поиск и оценка поставщиков;

- подготовка проектов договоров на закупку материалов и комплектующих изделий для производства;

- организация доставки на предприятие закупленных материалов и комплектующих изделий для производства.

Ведущим специалистом данного подразделения является заместитель директора по снабжению.

- Отдел продаж. Основными задачами отдела продаж являются:

- сбор и анализ информации о строительном рынке Красноярского края (информация о клиентах, конкурентах, поставщиках, строящихся и планируемых к строительству объектах, объявленных и готовящихся тендерах, технологиях строительства и др.);

- поиск клиентов;

- проведение переговоров с клиентами;

- оформление и заключение контрактов;

- подготовка тендерной документации, участие в тендерах;

- ведение внутренней отчетности и документации.

Ведущими специалистами данного подразделения являются: заместитель директора по продажам, старший менеджер по продажам.

- Производственно-технический отдел (далее - ПТО). Основными задачами ПТО являются:

- организация строительства и реконструкции, подготовка производства;

- обеспечение своевременной сдачи объектов строительства в эксплуатацию;

- экономия средств предприятия за счет эффективного использования капитальных вложений, разработка мероприятий по сокращению затратной части СМР.

- организация ритмичной работы участков, подразделений и предприятия в целом;

- согласование годовых объемов работ с заказчиками, генподрядными и субподрядными организациями.

Ведущим специалистом данного подразделения является начальник отдела ПТО.

- Бухгалтерия. Основными задачи бухгалтерии являются:

- формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости;

- обеспечение порядка проведения инвентаризаций;

- контроль над проведением хозяйственных операций;

- обеспечение расчетов по заработной плате;

- правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений;

- принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства и т.д.

Ведущим специалистом данного подразделения является главный бухгалтер.

- Отдел маркетинга. Основными задачами отдела маркетинга являются:

- разработка рекомендаций по формированию производственно - сбытовой политики организации на основе проводимых исследований внутренней и внешней среды и координация деятельности структурных подразделений организации по обеспечению ее реализации;

- сегментирование рынка, определение потребительских потребностей, оценка емкости и потенциала целевого рынка, а также прогнозирование тенденций его развития;

- организация и проведение мероприятий по изучению и анализу общего состояния рынка и его участников, состояния спроса и предложений и др.

Ведущим специалистом данного подразделения является маркетолог.

- Юридическая и кадровая службы.

Основными задачами юридической и кадровой службы являются:

- обеспечение организации квалифицированными кадрами;

- создание необходимых условий для эффективного использования знаний, навыков и опыта работников;

- совершенствование системы оплаты труда и мотивации;

- продвижение работников в соответствии с результатами труда, квалификацией, способностями, личными интересами, потребностями организации;

- обеспечение законности в деятельности организации, защита прав и интересов, обеспечение правовыми средствами сохранности имущества организации, поддержание и развитие правовой культуры как важнейшей части корпоративной культуры организации.

Ведущим специалистом данного подразделения является заместитель директора по персоналу и правовым вопросам.

2.2. Основные показатели эффективности использования финансовых ресурсов ООО «Севстройсервис плюс»

Как самостоятельный хозяйствующий субъект ООО «Севстройсервис плюс» имеет в распоряжении собственные активы, капитал, а также прочие экономические ресурсы для осуществления деятельности в соответствии с уставом.

Проанализируем состояние и основные тенденции изменения финансового состояния ООО «Севстройсервис плюс» по результатам его финансово-экономической деятельности, который нашли отражение в финансовой отчетности предприятия за 2015-2017 гг.

На первом этапе исследования рассмотрим динамику состава и структуры активов и пассивов ООО «Севстройсервис плюс» по данным баланса (таблица 3).

По результатам расчетов установлено, что балансовая стоимость имущества предприятия за период исследования увеличилась на 13098 тыс. руб. или на 39,5%. На конец отчетного периода объем активов предприятия составил 46290 тыс. руб.

Более интенсивная динамика стоимости активов отмечалась в 2016 г., когда ее прирост составил 24,5%. В 2017 г. прирост имущества в денежном выражении составил 12%. Замедление темпов прироста активов обусловлено изменениями стоимости их отдельных составляющих, в частности в сторону уменьшения. Для выявления причин неравномерной динамики имущественных ресурсов ООО «Севстройсервис плюс» рассмотрим изменения показателей баланса по статьям.

Таблица 1

Показатели состава и структуры баланса ООО «Севстройсервис плюс» за 2015-2017 гг.

|

Наименование статей баланса |

2015 год |

2016 год |

2017 год |

Абс. отклонение (+,-), тыс. руб. |

Относительное отклонение, % |

|||||||

|

сумма, тыс. руб. |

уд. вес, % к итогу |

сумма, тыс. руб. |

уд. вес, % к итогу |

сумма, тыс. руб. |

уд. вес, % к итогу |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2017 г. / 2015 г. |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2017 г. / 2015 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1. Текущие активы |

25315 |

76,3 |

26703 |

64,6 |

33011 |

71,3 |

1388 |

6308 |

7696 |

5,5 |

23,6 |

30,4 |

|

1.1. Денежные средства |

3113 |

9,4 |

210 |

0,5 |

92 |

0,2 |

-2903 |

-118 |

-3021 |

-93,3 |

-56,2 |

-97,0 |

|

1.2. Финансовые вложения (за исключением денежных средств) |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.3. Дебиторская задолженность |

12486 |

37,6 |

15718 |

38,0 |

20092 |

43,4 |

3232 |

4374 |

7606 |

25,9 |

27,8 |

60,9 |

|

1.4. Налог на добавленную стоимость по приобретенным ценностям |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.5. Запасы |

9716 |

29,3 |

10775 |

26,1 |

12827 |

27,7 |

1059 |

2052 |

3111 |

10,9 |

19,0 |

32,0 |

|

1.6. Прочие оборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.Долгосрочные активы |

7877 |

23,7 |

14634 |

35,4 |

13279 |

28,7 |

6757 |

-1355 |

5402 |

85,8 |

-9,3 |

68,6 |

|

2.1. Нематериальные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.2. Основные средства |

7877 |

23,7 |

14634 |

35,4 |

13279 |

28,7 |

6757 |

-1355 |

5402 |

85,8 |

-9,3 |

68,6 |

|

2.3. Доходные вложения в материальные ценности |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.4. Финансовые вложения |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

2.5. Отложенные налоговые активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.6. Прочие внеоборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

Всего активы |

33192 |

100,0 |

41337 |

100,0 |

46290 |

100,0 |

8145 |

4953 |

13098 |

24,5 |

12,0 |

39,5 |

|

1. Текущие обязательства |

27165 |

81,8 |

35098 |

84,9 |

39102 |

84,5 |

7933 |

4004 |

11937 |

29,2 |

11,4 |

43,9 |

|

1.1. Заемные средства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.2. Кредиторская задолженность |

27165 |

81,8 |

35098 |

84,9 |

39102 |

84,5 |

7933 |

4004 |

11937 |

29,2 |

11,4 |

43,9 |

|

1.3. Доходы будущих периодов |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.4. Оценочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.5. Прочие обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2. Долгосрочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.1. Заемные средства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

3. Собственный капитал |

6027 |

18,2 |

6239 |

15,1 |

7188 |

15,5 |

212 |

949 |

1161 |

3,5 |

15,2 |

19,3 |

|

3.1. Акционерный капитал |

100 |

0,3 |

100 |

0,2 |

100 |

0,2 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.2. Переоценка внеоборотных активов |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

3.3. Добавочный капитал (без переоценки) |

392 |

1,2 |

392 |

0,9 |

392 |

0,8 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.4. Резервный капитал |

15 |

0,0 |

15 |

0,0 |

15 |

0,0 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.5. Нераспределенная прибыль |

5520 |

16,6 |

5732 |

13,9 |

6681 |

14,4 |

212 |

949 |

1161 |

3,8 |

16,6 |

21,0 |

|

Всего пассивы |

33192 |

100,0 |

41337 |

100,0 |

46290 |

100,0 |

8145 |

4953 |

13098 |

24,5 |

12,0 |

39,5 |

Так, на дату составления финансовой отчетности за 2017 г. удельный вес основных средств в структуре активов предприятия составил 28,7%, что на 5,0 п.п. больше, чем в 2015 г.

Главной причиной увеличения доли внеоборотных активов и, как результат, перераспределения структуры активов в пользу долгосрочных активов с низкими характеристиками мобильности, являлось движение денежных средств. Их доля в структуре активов снизилась более, чем на 9,0 п.п. и составила 0,2%. Таким образом, за период исследования количественные изменения в структуре имущества ООО «Севстройсервис плюс» способствовали ее качественным изменениям, поскольку она приобрела более выраженные признаки инертности и снижения ликвидности.

В составе текущих активов по состоянию на конец 2017 г. по сравнению с 2015 г. произошли следующие изменения:

- сумма денежных средств уменьшилась в рассматриваемом периоде на 3021 тыс. руб. или на 97%;

- сумма дебиторской задолженности увеличилась на 7606 тыс. руб. или на 60,9%;

- стоимость запасов возросла на 3111 тыс. руб. или на 32%.

Динамика балансовой стоимости оборотных активов в целом была достаточно интенсивной, за три года ее прирост составил 30,4%. При этом следует обратить внимание на тенденции изменений их элементов. Так, на фоне интенсивного увеличения оборотных активов наблюдается рост запасов и дебиторской задолженности запасов. Очевидно, в нестабильных экономических условиях предприятие формирует запасы в больших объемах по более выгодным ценам. При этом, спрос на продукцию изменяется под влиянием рыночной конъюнктуры и не всегда в пользу предприятия. Поэтому, очевидно, запасы готовой продукции на складе также увеличились, что обуславливает снижение мобильности активов компании.

Высокие показатели роста дебиторской задолженности являются результатом предоставления предприятием отсрочки платежа покупателям и заказчикам. Увеличение размера неисполненных покупателями и заказчиками обязательств влечет за собой необходимость реализации на ООО «Севстройсервис плюс» мероприятий по управлению дебиторскими счетами.

Остатки денежных средств в распоряжении предприятия изменялись в широком диапазоне – от 12486 тыс. руб. до 20092 тыс. руб. На основании имеющихся в бухгалтерском балансе данных можно утверждать только о том, что предприятие не обеспечивает минимальную потребность в ликвидных средствах. Вместе с тем, финансовая отчетность предприятия не позволяет судить о наличии и достаточности денежной наличности в периодах между отчетными датами. В данном случае, делать выводы об уровне и состоянии ликвидности оборотных активов предприятия можно с определенной долей условности.

В целом, результаты анализа динамики показателей актива баланса ООО «Севстройсервис плюс» демонстрируют тенденции, характерные для предприятия на стадии интенсивного роста.

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, информацию о структуре и динамике которых отображаются в пассиве баланса.

Как свидетельствуют данные таблицы 3, основным источником формирования имущества ООО «Севстройсервис плюс» в 2015-2017 гг. выступал заемный капитал. Его бухгалтерская оценка за период анализа увеличилась на 11937 тыс. руб. (т.е. на 43,9%) и составила 39102 тыс. руб. Заемный капитал представлен текущими обязательствами, долгосрочных заемных ресурсов предприятие в 2015-2017 гг. не привлекало. Увеличение краткосрочных заемных ресурсов обусловлено увеличением размера кредиторской задолженности.

Формирование собственного капитала предприятия осуществлялось за счет средств уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. На конец 2017 г. доля собственного капитала структуре пассивов несколько снизилась (на 2,7 п.п.) и составила 15,5%. При этом уровень финансовой независимости предприятия остается недостаточным и, соответственно, долговая нагрузка в расчете на единицу собственных финансовых ресурсов оценивается как высокая.

Вместе с тем, наблюдается положительная динамика собственного капитала, которая достигается за счет увеличения нераспределенной прибыли, объем которой на конец 2017 г. составил 7188 тыс. руб., прирост за период анализа составил 19,3%.

По другим источникам формирования собственного капитала – акционерному капиталу, резервам и фондам – изменений не отмечалось, их доля в структуре капитала предприятия не превышала 1,0%.

Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств для поддержания темпов развития хозяйственной деятельности.

В целом, по результатам анализа источников формирования имущества ООО «Севстройсервис плюс» имеем достаточно оснований утверждать о нестабильности структуры капитала предприятия и зависимости предприятия от внешних кредиторов. Достижению финансового равновесия предприятия способствует высокий уровень мобильности активов.

Для проведения анализа ликвидности баланса в дипломной работе использована методика группирования активов предприятия по степени ликвидности и его пассивов по срокам погашения. На основе данного подхода были построены балансы ликвидности ООО «Севстройсервис плюс» за три отчетных периода, избранных для проведения анализа. На основе данных таблицы 3 рассмотрим показатели ликвидности баланса предприятия за 2015 год, представленные в таблице 4. Согласно результатам анализа, баланс предприятия за 2015 год не является ликвидным. Наблюдается недостаток платежных средств для покрытия краткосрочных обязательств (П1).

Таблица 2

Показатели ликвидности баланса ООО «Севстройсервис плюс» за 2015 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

1296 |

3113 |

П1 |

16790 |

27165 |

-15494 |

-24052 |

|

А2 |

5652 |

12486 |

П2 |

0 |

0 |

5652 |

12486 |

|

А3 |

9019 |

9716 |

П3 |

0 |

0 |

9019 |

9716 |

|

А4 |

6248 |

7877 |

П4 |

5425 |

6027 |

823 |

1850 |

|

Баланс |

22215 |

33192 |

Баланс |

22215 |

33192 |

х |

х |

Кроме того, по состоянию на конец 2015 года стоимость внеоборотных активов превышала величину собственного капитала и резервов, т.е. у предприятия сформировался дефицит собственного оборотного капитала, его сумма составила 1850 тыс. руб. Показатели ликвидности баланса предприятия за 2016 год (таблица 3) также подтверждают несоблюдение соотношений между суммами его платежных средств и сроками погашения обязательств.

Таблица 3

Показатели ликвидности баланса ООО «Севстройсервис плюс» за 2016 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

3113 |

210 |

П1 |

27165 |

35098 |

-24052 |

-34888 |

|

А2 |

12486 |

15718 |

П2 |

0 |

0 |

12486 |

15718 |

|

А3 |

9716 |

10775 |

П3 |

0 |

0 |

9716 |

10775 |

|

А4 |

7877 |

14634 |

П4 |

6027 |

6239 |

1850 |

8395 |

|

Баланс |

33192 |

41337 |

Баланс |

33192 |

41337 |

х |

х |

Состояние ликвидности баланса предприятия ухудшилось, т.к. недостаток платежных средств по группам финансовых обязательств компании увеличился, сохранялась тенденция к увеличению дефицита собственных средств в обороте.

Показатели ликвидности баланса компании за 2017 г. (таблица 8) демонстрируют развитие негативных тенденций в отношении снижения ликвидности активов групп А2 и А3.

Таблица 4

Показатели ликвидности баланса ООО «Севстройсервис плюс» за 2017 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

210 |

92 |

П1 |

35098 |

39102 |

-34888 |

-39010 |

|

А2 |

15718 |

20092 |

П2 |

0 |

0 |

15718 |

20092 |

|

А3 |

10775 |

12827 |

П3 |

0 |

0 |

10775 |

12827 |

|

А4 |

14634 |

13279 |

П4 |

6239 |

7188 |

8395 |

6091 |

|

Баланс |

41337 |

46290 |

Баланс |

41337 |

46290 |

х |

х |

Вместе с тем, на конец 2017 г. на предприятии была решена проблема недостатка собственных средств для финансирования текущей деятельности. Дефицит собственного капитала в обороте компании на конец исследуемого периода несколько снизился и составил 6091 тыс. руб.

Таким образом, по результатам анализа ликвидности активов и пассивов ООО «Севстройсервис плюс» следует признать, что баланс предприятия не является ликвидным, предприятие не имеет достаточного объема платежных средств для покрытия краткосрочных обязательств, а также собственных оборотных средств. Для анализа платежеспособности ООО «Севстройсервис плюс» рассчитаем основные показатели ликвидности предприятия за период исследования (табл.5).

Таблица 5

Показатели ликвидности ООО «Севстройсервис плюс» за 2015-2017 гг.

|

Показатель |

Нормативное значение |

2015 г. |

2016 г. |

2017 г. |

Изменение за период (+,-) |

|

|

2016/2015 |

2016/2015 |

|||||

|

Коэффициент текущей ликвидности |

1,5-2,0 |

0,932 |

0,761 |

0,844 |

-0,171 |

0,083 |

|

Коэффициент промежуточной ликвидности |

0,8-1,0 |

0,574 |

0,454 |

0,516 |

-0,120 |

0,062 |

|

Коэффициент абсолютной ликвидности |

0,2-0,3 |

0,115 |

0,006 |

0,002 |

-0,109 |

-0,004 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Комплексный показатель ликвидности |

0,452 |

0,322 |

0,358 |

-0,130 |

0,036 |

По данным таблицы 8, значения показателей ликвидности компании за 2015-2017 гг. снизились и не соответствуют установленным нормативам. Это обусловлено несоответствием объема и структуры оборотных активов предприятия величине его текущих обязательств. Кроме того, за период анализа было выявлено снижение остатков денежных средств и увеличение объема запасов и дебиторской задолженности.

Таким образом, уровень ликвидности активов компании является недостаточным, что не способствует достижению ее стабильного финансового состояния.

2.3 Планирование ресурсного обеспечения деятельности организации

Для эффективного управления проектами система планирования ресурсов должна быть хорошо структурирована. Суть структуризации сводится к разбивке проекта и его системы управления на:

- систему целей проекта;

- управляемые параметры проекта;

- фазы жизненного цикла проекта, этапы работы, задачи, единичные рабочие процессы;

- отдельные пакеты работ, увязанные между собой в структуру работ по проекту;

- организационную структуру исполнителей по проекту;

- структуру распределения ответственности и обязанностей исполнителей при выполнении работ по проекту в виде матрицы;

- подсистемы по областям управления проектом, функционирующие практически в течение всех фаз управления проектом;

- общие системные функции, выполняемые на всех фазах реализации проекта и во всех подсистемах;

- методы, средства, процедуры, используемые в управлении проектом при реализации функций, процессов, подсистем.

К основным задачам структуризации проекта нужно отнести следующие:

- разбивка проекта на поддающиеся управлению блоки;

- распределение ответственности за различные элементы проекта и увязка работ со структурой организации (ресурсами);

- точная оценка необходимых затрат - средств, времени и материальных ресурсов;

- создание единой базы для планирования, составления смет и контроля затрат;

- увязка работ по проекту с системой ведения бухгалтерских счетов в компании; переход от общих (не всегда конкретно выражаемых) целей к определенным знаниям, выполняемым подразделениями компании;

- определение комплексов работ / подрядов.

Процесс структуризации проекта может быть представлен в виде следующей последовательности действий.

- Определение проекта - должны быть полностью и четко определены характер, цели и содержание проекта, а также все конечные продукты проекта с их точными характеристиками. В данной ситуации полезно использовать иерархию целей, показывающую полную цепь конечных результатов и/или средств их достижения.

- Уровень детализации - необходимо обдумать различные уровни детализации планов и количество уровней элементов в структуре разбивки проекта.

- Структура процесса - должна быть подготовлена схема жизненного цикла проекта.

- Организационная структура - организационная схема проекта должна охватывать все группы или отдельные лица, которые будут работать на проект, включая лиц, заинтересованных в проекте из его внешнего окружения.

- Структура продукта - это схема разбивки по подсистемам или компонентам, включая машины и оборудование, программное и информационное обеспечение, услуги, а также, если это важно, географическое распределение.

- План бухгалтерских счетов в организации - система кодов, при-меняемых при структурировании проекта; должна основываться на существующем в организации плане бухгалтерских счетов или на возможности его корректировки.

- Структура разбивки проекта - четыре вышеперечисленных пункта (3-6) объединяются в единую структуру проекта.

- Генеральный сводный план проекта - может быть в дальнейшем детализирован в процессе поиска критического пути. В ходе реализации проекта сводный план может использоваться для докладов высшему руководству.

- Матрица распределения ответственности — в результате анализа взаимоотношений между элементами структуры проекта и организацией строится матрица, где элементы структуры проекта становятся строками, а элементы схемы организации компании - столбцами (или наоборот). В ячейках матрицы уровни ответственности тех или иных действующих лиц обозначают при помощи различных условных обозначений или кодов.

- Рабочий план бухгалтерских счетов - при необходимости следует проработать систему субсчетов, «стыкующихся» с планом счетов.

- Рабочий сетевой график - реализация первых 10 шагов позво-ляет разработать детализированный график, включающий по каждой из работ временные и ресурсные оценки.

- Система наряд-заданий - вытекает из предварительной структуры (п. 7) и матрицы (п. 9). На этом этапе задания должны быть абсолютно конкретны во времени и ресурсах.

- Система отчетности и контроля.

Для структуризации проекта используют ряд специальных моделей, как- то:

- дерево целей;

- дерево решений;

- дерево работ;

- организационную структуру исполнителей;

- матрицу ответственности;

- сетевую модель;

- структуру потребляемых ресурсов;

- структуру затрат.

При этом методы структуризации проекта принципиально сводятся к двум:

- «сверху-вниз» — определяются общие задачи, на основе которых далее осуществляется детализация уровней проекта;

- «снизу-вверх» — определяются частные задачи, а затем происходит их обобщение.

Дерево целей и декомпозиция целей

Дерево целей — это графы, схемы, показывающие, как генеральная цель проекта разбивается на подцели следующего уровня и т, д. (дерево - это связанный граф, выражающий соподчинение и взаимосвязи элементов. В данном случае такими элементами являются цели и подцели).

Представление целей начинается с верхнего уровня, дальше они последовательно разукрупняются. При этом основным правилом разукрупнения целей является полнота: каждая цель верхнего уровня должна быть представлена в виде подцелей следующего уровня исчерпывающим образом.

Сформируем дерево целей, которое представлено ниже на рисунке 4.

После чего проведем его декомпозицию. В качестве декомпозиции можно выбрать один из нескольких подходов декомпозиции проекта:

- по результатам проекта;

- по функциям (специализации труда);

- по жизненному циклу;

- по организационной структуре;

- по географическому признаку и др.

В данном проекте используем декомпозицию на основании жизненного цикла, представлена на рисунке 5..

Организационная структура исполнителей

Сила проектной концепции управления заключается в делегировании власти и возложении ответственности за достижение целей на определенных исполнителей - руководителя проекта и членов команды управления. Важная задача менеджера проекта - построение команды и выбор адекватной организационной структуры, соответствующей структуре проекта и условиям его реализации.

Рисунок 4. Дерево целей по проекту ООО «Севстройсервис плюс»

Основными документами, обеспечивающими реализацию данного принципа, обычно служат:

- устав/паспорт проекта,

- положения об организационной структуре управления проектами;

- положения об ответственности и функциональных обязанностях участников в рамках реализации проектов;

- приказы.

Строительство бизнес-центра «БАЛАНС» в городе Красноярске

Инициация

Исследование возможностей инвестирования

Инициация и концепция проекта

ТЭО

Выбор участка застройки

Разработка устава проекта

Разработка и планирование проекта

Определение структуры работ и исполнителей

Оформление документов

Разработка и утверждение проектно-сметной документации

Реализация и контроль проекта

Организация строительства

Контроль за ходом исполнения календарного графика

Выполнение СМР

Завершение проекта

Пусконаладочные работы

Ввод объекта в эксплуатацию, регистрация и оформление документов

Рисунок 5. Декомпозиция целей проекта на основании жизненного цикла

Дерево работ

На каждой стадии планирования необходимо разделить работы по проекту на части. Например, на стадии технического проектирования основные части проекта, как правило, очевидны. В дальнейшем, когда станет известно больше деталей, эти части могут быть расчленены на соответствующие разделы. Наконец, могут быть определены подразделы и отдельные группы («пакеты») работ. Эта процедура известна как структура разбиения работ (СРР). Такое дерево является средством расчленения большого, сложного проекта на его компоненты или хозяйственной программы на составляющие проекта.

Застройщик ООО «Севстройсервис плюс»

Главный менеджер

Заказчик и генподрядчик ООО «Севстройсервис плюс»

Инвестор «Сбербанк России»

Государственные органы власти

Проектировщик

Главный архитектор

Производственно-строительный отдел

Отдел проектирования и организации строительства

Поставщик сырья

ООО «Комбинат строительных конструкций»

ООО «Арбан-инвест»

Директор

Отдел поставок

Администрация города Красноярска

Рисунок 6. Организационная структура исполнителей

Кроме того, СРР служит и другой важной цели, а именно разработке структурной схемы для административного управления проектом. Таким образом, разделение проекта на пакеты работ удовлетворяет двум задачам: планирования и оперативного управления.

Матрица ответственности. В результате анализа взаимоотношений между элементами структуры проекта и организацией строится матрица ответственности, где элементы структуры проекта становятся строками, а элементы схемы организации компании—столбцами (или наоборот). В ячейках матрицы уровни ответственности тех или иных действующих лиц обозначают при помощи различных условных обозначений или кодов.

Для отражения иерархии подотчетности на проекте и указания обязанностей каждой из групп, входящих в проектную команду, в документ описания содержания проекта рекомендуется включить матрицу ответственности, наиболее распространенный вариант которой известен как RACI-матрица. Использование данного инструмента особенно актуально в ситуации, когда проектная команда состоит из представителей различных юридических лиц (например, типичная команда на проекте внедрения КИС включает в себя сотрудников заказчика, генерального подрядчика и субподрядчиков). Матрица ответственности решает задачу демонстрации межорганизационного или межгруппового взаимодействия и, как следствие, позволяет избежать недоразумений, которые время от времени возникают в проектах между подразделениями и организациями из-за неясности, к кому следует обращаться по тем или иным вопросам, и кто должен принимать по ним решение, а кто - непосредственно реализовать принятую резолюцию.

В матрице ответственности при определении степени ответственности используются следующие сокращения:

- П - Планирование;

- С - Согласование;

- И - Исполнение;

- К - Контроль.

Структура потребляемых ресурсов

Для анализа средств, которые необходимы для достижения целей и подцелей проекта, осуществляется структуризация ресурсов различных типов. Иерархически построенный граф фиксирует необходимые на каждом уровне ресурсы для реализации проекта. Например, на первом уровне определяются материально-технические, трудовые и финансовые ресурсы.

Будем рассматривать ресурсы, разделенные на 3 типа – материально-технические, финансовые и трудовые ресурсы. Данное разделение представлено на рисунке 7.

Дерево решений

Дерево решений - это диаграмма, описывающая процесс принятия решения путем рассмотрения альтернатив и последствий выбора той или иной имеющейся альтернативы. Используется в случаях, когда будущие сценарии, или результаты действий, носят вероятностный характер. В диаграмме отражаются вероятности и величины затрат и выгод каждой логической цепи событий и будущих решений, и используется анализ ожидаемого денежного значения для помощи организациям в определении относительной стоимости альтернативных действий.

Дерево решений для данного проекта представлено на рисунке 7.

Строительство бизнес центра «БАЛАНС» в городе Красноярске

Материально-технические ресурсы

Строительные материалы

Машины

Инструменты, оборудование, инвентарь

Складируемые:

- панели перекрытия;

- кирпич;

- камень крупно-форматный;

- шпаклевка;

- краска;

- гайки, болты, шайбы;

- санетх. принадлежности;

- сварочный элемент;

- металоконструк-ции и др.

Нескладируемые:

- плитка дорожная;

- песок;

- бетон;

- асфальт;

- необходимые деревоматериалы

- двери и т.д

- бульдозер;

- экскаватор;

- рыхлитель;

- гидроклиновая установка;

- автогрейдер;

- Кран самоходный, стрелковый, башенный;

- подъемник;

-автобетононасос;

- каток;

- компрессор и др.

- электро-сварочное оборудование;

- штукатурное оборудование;

префораторы;

- эстакада;

- нивелир;

- лопаты;

- малярное оборудование;

- теолдолит;

- носилки, топоры, ножовки, молотки, гаечные ключи и т.п.;

- ограждание;

- вагончик;

- лебедка;

- электросверла;

- технологическое оборудование;

- оборудование для благоустройства и др.

Финансовые ресурсы

Собственные

средства

Заемные

средства

Долгосрочный банковский кредит

Трудовые ресурсы

Привлеченные

Собственные

- разнорабочие;

- рабочие-строители

- штукатуры-маляры;

- кровельщики, электрики;

- сантехники

Работки по благоустройству

- специалисты подразделений ген .подрядчика, ген. проектировщика

- административный отдел;

- технологический отдел;

- планово-экономический отдел;

- главный инженер;

- сметно-проектный отдел;

- команда проекта

Рисунок 7. - Структура потребляемых ресурсов проекта строительства БЦ «БАЛАНС»

Строительство бизнес центра «БАЛАНС» в городе Красноярске

Присутствует ли коммерческая эффективность?

Анализ обеспеченности региона необходимыми ресурсами (сырьевыми, трудовыми и т.д.)

Высокий, достаточный ресурсный потенциал

Низкий, недостаточный ресурсный потенциал

Отказ от реализации проекта

Анализ возможности финансирования проекта (альтернативы финансирования)

Возможность финансирования в счет собственных средств

Невозможность финансирования в счет собственных средств

Анализ возможности финансирования за счет внешних источников

Выявлены возможные источники внешнего финансирования

Невозможность получения финансирования за счет внешних источников

Отказ от проекта

Анализ условий эффективности использования заемного капитала

Приемлемые условия заемного финансирования

Неприемлемые условия заемного финансирования

Принятие решения о начале реализации проекта

Рисунок 8. Дерево решений для проекта строительства БЦ «БАЛАНС»

После того, как была проведена экономическая оценка проекта, а так же его структуризация, можно приступать к разработке и расчету плана проекта.

План работ по реализации проекта, состоящих из отдельных исследований и операций, будет описан с помощью сетевой модели. Так же разработка плана будет проводиться с помощью программного продукта MS Project - программа управления проектами, созданная, чтобы помочь менеджеру проекта в разработке планов, распределении ресурсов по задачам, отслеживании прогресса и анализе объёмов работ. Microsoft Project создаёт

расписания критического пути. Расписания могут быть составлены с учётом используемых ресурсов.

Заключение

В рамках главы теоретических и методических основ была обоснована значимость применения проектного управления на предприятии, а также рассмотрены его основные составляющие.

Во второй главе приводилась организационно-экономическая характеристика ООО «Севстройсервис плюс». Была рассмотрена организационная структура компании, был проведен горизонтальный и вертикальный анализ бухгалтерского баланса, был определен тип финансовой устойчивости, проведен анализ ликвидности и др. В целом, можно сделать вывод, что предприятие не является нормально функционирующим, так как все показатели ликвидности снижаются. Чтобы их повысить, нужно способствовать росту обеспеченности запасов собственными оборотными средствами, а для этого следует увеличивать собственные оборотные средства и снижать уровень запасов.

Список используемых источников

- Конституция Российской Федерации [Электронный ресурс]: принята всенародным голосованием 12.12.1993 г.; с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2014 №11-ФКЗ // Справочная правовая система «КонсультантПлюс». - Режим доступа: http:// www.consultant.ru.

- Гражданский кодекс Российской Федерации. В 4 ч. Ч. 2 [Электронный ресурс]: федер. закон от 26.01.1996 №14-ФЗ ред. от 01.04.2017 // Справочная правовая система «КонсультантПлюс». - Режим доступа: http:// www. consultant.ru.

- Трудовой кодекс Российской Федерации [Электронный ресурс]: федер. закон от 30.12.2001 №197-ФЗ ред. 01.04.2017 // Справочная правовая система «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Об обществах с ограниченной ответственностью [Электронный ресурс]: федер. закон от 08.02.1998 № 14-ФЗ в ред. от 01.07.2016 // Справочная правовая система «КонсультантПлюс». - Режим доступа: http://www. consultant. ru.

- Андропова С. Проектное управление / С. Андропова // Российское предпринимательство. - 2015. - № 6. - С. 11.

- Берестовская В.М. Особенности управления проектами в современных условиях / В.М. Берестовская, Д.Ю. Тюренков // Гуманитарные научные исследования. - 2015. - № 3 [Электронный ресурс]. - Режим доступа: http:// human.snauka.ru/2015/03/9357.

- Боронина Л.Н. Основы проектного управления: учеб. пособие / Л.Н. Боронина, З.В. Сенук. - Екатеринбург: УрФУ, 2011. - 119 с.

- Быкова О.А. Управление проектами в российских компаниях: состояние и статистический анализ взаимосвязи характеристик / О. А. Быкова // Российский журнал управления проектами. - 2015. - Т. 4. - №. 1. - C. 3-12.

- Бэгьюли Ф. Управление проектом: пер. с англ. / Ф. Бэгьюли. - Москва: ФАИР-ПРЕСС, 2012.

- Володин В. Управление проектом / В. Володин, Ф. Лобанов [и др.]. - Москва: ПРИОР, 2013.

- Воропаев В.И. Функциональные модели управления проектной деятельностью для разных заинтересованных лиц / В.И. Воропаев, Я.Д. Герульд // Управление проектами и программами. - 2014. - № 4 (40). - С. 266-279.

- Гергерт Д.В. Определение необходимости интеграции принципов устойчивости в компетентностью стандарты проектного менеджера / Д.В. Гергерт, Т.В. Пономарева // Российский журнал управления проектами. - 2015. Т. 4. - №. 3. - C. 9-78.

- Грашина М. Основы управления проектами / М. Грашина, В. Дункан. Москва: Проспект, 2014.

- Домрачева И. Системы управления проектами / И. Домрачева // Российский журнал управления проектами. - 2016. - № 7. - С. 16-17.

- Дубровина О.С. Возможности проектных технологий по формированию проектировочных умений обучающихся в профессиональном обучении / О.С. Дубровина // Теория и практика образования в современном мире: материалы межд. науч. конф. - Санкт-Петербург: Реноме, 2012. - С. 284-287.

- Дульзон A.A . Управление проектами: учеб. пособие / А.А. Дульзон. - Томск: ТПУ, 2014. - 334 с.

- Зуб А.Т. Управление проектами: учебник / А.Т. Зуб. - Москва: Юрайт, 2014. - 422 с.

- Ильина О.Н. Формирование методологии управления проектами, нацеленной на долгосрочный успех компании / О.Н. Ильина // Управление проектами. - 2016. - № 2. - С. 24-27.

- Клименко О.А. Новые горизонты проектного менеджмента / О.А. Клименко // Управление проектами и программами. - 2014. - № 3 (39). - С. 252-258.

- Коваленко С.Л. Управление проектами / С.Л. Коваленко. - Москва: Проспект, 2013.

- Королева И. Традиционная система управления проектами / И. Королева // Управление проектами и программами. - 2016. - № 1. - С. 20-22.

- Лаврова С. Подходы к управлению проектами / С. Лаврова // Управление проектами и программами. - 2014. - № 12. - С. 31-34.

- Лобзов А.В. Как построить корпоративную систему управления проектами / А.В. Лобзов // Менеджмент сегодня. - 2015. - № 6 (90). - С. 334341.

- Мазур И.И. Управление проектами / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерроге. - Москва: Экономика, 2014. - 245 с

- Матвеева Л.Г. Управление проектами: учебник / Л.Г. Матвеева. - Ростов-на-Дону: Феникс, 2014. - 423 с.

- Пермяков И. Проектная деятельность предприятий / И. Пермякова // Экономика и предпринимательство. - 2014. - № 4. - С. 10.

- Пинто Дж. К. Управление проектами: пер. с англ. / под ред. В.Н. Фунтова. - Санкт-Петербург: Питер, 2015. - 465 с.

- Проекты в бизнесе [Электронный ресурс]. - Режим доступа: http://projectimo.ru/upravlenie-proektami/biznes-proekt.html.

- Светлова В. Основы управления проектами / В. Светлова // Эксперт. - 2014. - № 5. - С. 7.

-

Гергерт Д.В. Определение необходимости интеграции принципов устойчивости в компетентностью стандарты проектного менеджера / Д.В. Гергерт, Т.В. Пономарева // Российский журнал управления проектами. - 2015. Т. 4. - №. 3. - C. 9-78. ↑

- Методологические основы формирования системы управления движения финансовых ресурсов предприятия

- История развития программирования в России (Умные приложения (I-Apps))

- Анализ и проектирование информационных систем с применением UML

- Анализ налогообложения физических лиц в России

- Специальные права заимствования и перспективы мировых валют (Сущность специальных прав заимствования)

- Социальное страхование и его функции(газоизмеритель И РОЛЬ заика СТРАХОВАНИЯ)

- Влияние информационных сетей на становление современного общества (Классификация информационных сетей)

- Управление поведением в конфликтных ситуациях (АНАЛИЗ КОНФЛИКТНЫХ СИТУАЦИЙ И ПУТИ ИХ РАЗРЕШЕНИЯ В КАРАОКЕ-КЛУБЕ «ШАЛЯПИН»)

- История и развитие методологии объектно-ориентированного программирования. Сферы применения.

- Теория происхождения государства (Основные причины многообразия происхождения государства)

- Управление разными типами сотрудников ( Стили мышления и типы сотрудников: Аналитик, Прагматик, Реалист, Идеалист и Критик)

- Налоговый учет (Понятие, цели и задачи налогового учета)