Страхование ответственности и проблемы его развития в Российской Федерации(История развития страхования гражданской ответственности)

Содержание:

ВВЕДЕНИЕ

Время значительных экономических трансформаций в РФ изменили подход и отношение к страхованию. Осознается необходимость страхования как элемента полноценного функционирования экономической системы, как средства защиты имущественных интересов юридических и физических лиц.

Одной из относительно молодых отраслей страхования является страхование ответственности. Надо отметить, что к концу 20-го века на отечественном страховом рынке практически не были представлены виды страхования ответственности, которые широко практикуются в большинстве стран мира.

Автомобильный транспорт сегодня остается в РФ доступным, удобным, но и самым опасным видом транспорта. Несмотря на улучшение качества автомагистралей, повышение безопасности автомобилей, установление жестких требований к участникам дорожного движения согласно законодательству, количество дорожно-транспортных происшествий достаточно высоко.

Таким образом, исследование особенностей ОСАГО, остается актуальным.

Актуальной предпосылкой распространения страхования ответственности при осуществлении профессиональной деятельности выступает появление новых для экономики страны видов профессиональной деятельности: аудиторов, оценщиков, риелторов, а также их персональная ответственность, медицинских работников, других изготовителей продукции, исполнителей работ, услуг в условиях частной собственности и предпринимательства. Если в начале реформирования отечественной экономики акцент в развитии новых профессиональных групп (и профессий) был сделан на их количественные аспекты, то в настоящее время они требуют качественного изменения, в том числе стандартизации их деятельности и защиты их клиентов от убытков, причиненных в результате такой деятельности.

Получив теоретическое осмысление и практическое распространение в странах постиндустриального развития, страхование ответственности при осуществлении профессиональной деятельности стало неотъемлемым фактором устойчивости в социальных и экономических процессах, их систем и нормой повседневной деятельности квалифицированных специалистов. Развитие такого страхования в Украине сопровождается наличием отечественных проблем: незавершенностью процессов формирования и рыночного механизма экономики и страхования; низким уровнем использования потребителями своих прав при причинении им вреда и отстаивания своих интересов в судебном порядке; незнание и непонимание специалистами механизмов страховой защиты их ответственности и другими факторами, в результате чего страдают интересы и каждого потребителя (клиента, пациента) и профессионального человека.

Развитие народного хозяйства любой страны постоянно сопровождается техническим прогрессом. Внедрение и эксплуатация принципиально новых достижений науки и техники, а именно, машин, механизмов, производственного оборудования, строительных конструкций, различных орудий труда, в силу своих свойств и при наличии определенных неблагоприятных факторов, которые могут повлечь повреждение объектов, причинить материальный ущерб и вред окружающей среде, привести к гибели, травмам, отравления людей и животных. Такие опасные технологии и вещества являются объектами повышенной опасности и принадлежат к источникам повышенной опасности.

В условиях увеличения количества источников повышенной опасности, которые используются в различных сферах жизнедеятельности человечества и рост количества техногенных катастроф, влекущих миллиардные убытки государству, юридическим лицам и гражданам, анализ современного состояния и организации такого страхования приобретает особое значение.

Таким образом, можно считать выбранную к исследованию тематику актуальной.

Целью исследования является определение особенностей страхования ответственности и тенденций его развития на отечественном рынке.

Для достижения поставленной в работе цели будут выполнены следующие задачи:

- рассмотреть экономическую сущность и необходимость развития страхования ответственности;

- провести анализ динамики показателей рынка страхования ответственности в России;

- определить состояние и перспективы развития региональных рынков страхования ответственности;

- выявить проблемы рынка страхования ответственности на современном этапе;

- определить перспективы развития страхования ответственности на современном этапе.

Объект исследования – страховой рынок страны.

Предмет исследования – сегмент страхования ответственности на рынке страхования РФ, проблемы и перспективы его развития.

Информационной основой исследования стали труды ученых, исследовавших вопросы страхования ответственности, в частности Глинки В.И., Ручкина О.Ю., Трунцевского Ю.В., Згонникова А.П., И.Е. Кабановой, И.П. Хоминича, Е.В. Дика, П. Л. Рыхлетского, Е. В. Андреевой и прочих. Также активно использовались данные из статьи периодической печати по теме исследования.

Кроме этого использовалась информация из нормативно-правовых актов, федеральных законов, постановлений, указов.

Анализ основных показателей развития рынка страхования ответственности проводился на базе статистической информации за 2015-2017 гг.

Работа состоит из введения, трех глав, заключения и библиографии.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И НЕОБХОДИМОСТЬ РАЗВИТИЯ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ

1.1 История развития страхования гражданской ответственности

Страхование гражданской ответственности в России развивалось с начала XX века.

Наиболее ранним правовым актом, свидетельствующим о наличии в России страхования ответственности, являются «Общие условия страхования гражданской ответственности владельцев предприятий фабрично-заводской, горной и горнозаводской промышленности по несчастным случаям с рабочими и служащими», утвержденные Министерством внутренних дел 9 апреля 1904 г. [8, c. 39]

Затем 11 мая 1913 года Министерством внутренних дел Российской империи для страхового общества «Россия» были утверждены «Общие условия страхования убытков владельцев моторных экипажей (и автомобилей)» и «Общие условия страхования убытков от гражданской ответственности перед третьими лицами». [19, c. 178]

Примечательно, что внесенный в Государственную Думу в этом же году проект Гражданского уложения (кн. V, гл. XVIII, отделение I) содержал положения только о страховании имущества (ст. 1016 - 1090). [17, c. 44] Страхование ответственности данными положениями не регламентировалось.

Приведенные выше акты регулировали страхование деликтной, но не договорной ответственности.

Так, пунктом 1 Общих условий страхования убытков от гражданской ответственности третьими лицами предусматривалось, что «по договору страхования убытков от гражданской ответственности перед третьими лицами страховое общество обязуется возместить страхователю убытки, какие возникнут для него из гражданской ответственности вследствие произошедших во время нахождения в силе страхования случаев причинения третьим лицам смерти или телесных повреждений или повреждения здоровья или порчи или уничтожения принадлежащим третьим лицам имущества (включая животных)».

Первым системным правовым актом, регулирующим страхование в СССР, явилось «Положение о государственном страховании Союза Советских Социалистических Республик», утвержденное ЦИК СССР, СНК СССР 19 сентября 1925 года.

Данный нормативный акт также не содержал положений о страховании ответственности.

Однако, помимо предусмотренных Декретом СНК 1921 года видов страхования, вводил новый вид страхования – гарантийное страхование, под которым понималось страхование убытков от преступных действий (растрат, хищений), небрежности или упущений работников, занятых хранением, охраной, приемом, отпуском и перевозкой материальных и денежных ценностей.

По мнению некоторых авторов, таких как А.П. Архипова [9], Н.Н. Косаренко [14], П.Л. Рыхлетского [18] и других, гарантийное страхование явилось прообразом страхования гражданской ответственности.

Однако, предметом гарантийного страхования являлся интерес в определенном, индивидуализированном имуществе, вверенном служащему; напротив, при страховании ответственности страхование не приурочивается ни к какому определенному имуществу, и предметом страхования является именно ответственность служащего (точнее – имущественный интерес страхователя, заключающийся в том, чтобы его имущество не принесло ущерба в случае ответственности перед третьими лицами).

Впервые страхование ответственности было упомянуто в Основах гражданского законодательства союза СССР. [10]

Закон РФ от 27.11.1992 г. N 4015-1 «О страховании» 5 в статье 4 предусматривал, что объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы, в том числе и связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности). [3]

Далее в сфере нормативного регулирования страхования происходило множество изменений, тем не менее, общие положения о страховании ответственности никаких существенных изменений не претерпели. [7, c. 47]

24 октября 2013 года Всероссийским союзом страховщиков была утверждена Стратегия развития рынка страхования на период до 2020 года, разработанная международной консалтинговой компанией «Oliver Wуman Financial Services». Данной Стратегией в качестве приоритетных предусмотрено введение страхования ответственности работодателя; вмененного страхования некоторых видов профессиональной ответственности.

Таким образом, страхование ответственности один из самых молодых видов страхования в Российской Федерации, при этом он все еще находится в стадии активного развития, так как все еще принимаются законы и прочие нормативные акты, которые предусматривают возможность/обязанность страхования ответственности.

1.2 Экономическое содержание и сущность страхования ответственности в рыночной экономике

Страхование гражданской ответственности является самостоятельным, широким и многогранным видом страхования. Его самостоятельность обусловлена как правовой природой института ответственности в целом, так и особой техникой проведения страхования в частности. Последнее в свою очередь связано со спецификой объекта страхования, кругом участников договора страхования ответственности, а также объемом обязательств страховщика. [15, c. 56]

Страхование ответственности преследует собственную цель. В отличие от имущественного страхования (где страхованию подлежат конкретные имущественные интересы физических и юридических лиц, связанные с владением, пользованием и распоряжением имуществом), и личного страхования (когда страхуются имущественные интересы в случае наступления определенных событий, связанных с жизнью застрахованных лиц), непосредственной целью страхования ответственности является защита имущественных интересов от потенциальных причинителей вреда. [16, c. 189]

В современных условиях хозяйствования, страхование ответственности занимает особое место в системе страховых отношений. Это объясняется основополагающими принципами этой области страхования и высоким социальным значением страховых выплат. [11, c. 66]

Таким образом, страхование ответственности - важная отрасль страхового бизнеса в странах с рыночной экономикой, так как в условиях жестких законов рыночной экономики существует ее экономическая основание, связанная с постоянной ответственностью граждан и юридических лиц за свои действия.

Экономической основой страхования ответственности является материальная ответственность юридических и физических лиц за последствия своей деятельности или бездеятельности. [18, c. 55]

Страхование ответственности обеспечивает защиту имущественных прав и свободы граждан, которые гарантированы нормативно-правовыми актами. Так, Гражданский кодекс любой страны предусматривает, что в отношениях между гражданами должна быть полная определенность: каждый должен отвечать за свой поступок, то есть нести ответственность.

В отличие от страхования имущества, где страхованию подлежит конкретная собственность граждан или собственность предприятий и организаций, и личного страхования, где страхование осуществляется на случай наступления определенных событий, связанных с жизнью и трудоспособностью граждан, непосредственной целью страхования ответственности является страховая защита в качестве страхователя от финансовых потерь (которые он может понести в результате предъявления к нему по решению суда исков возмещении ущерба, вызванного третьей стороне), так и имущественных интересов этих лиц, поскольку у виновника может не быть достаточно средств, чтобы оплатить убытки. [13, c. 247]

Страхование ответственности может осуществляться в обязательной и добровольной формах. [12, c 88]

В целом, классификацию видов страхования ответственности, можно представить следующим образом (рис. 1).

Рисунок 1 – Классификация видов страхования ответственности [8, c. 54]

Страхование гражданской ответственности владельцев автотранспортных средств представляет собой страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. [11, c. 20]

При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный им третьим лицам в связи с использованием автотранспортного средства.

Страхование гражданской ответственности перевозчика представляет собой страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. [15, c. 98]

При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный третьим лицам, в связи с использованием застрахованным, выступающим в качестве перевозчика, средства транспорта.

Страхование гражданской ответственности предприятий – источников повышенной опасности представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. [28, c. 120]

При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный окружающей природной среде и третьим лицам, в связи с осуществлением застрахованным деятельности, представляющей опасность для окружающих.

Страхование профессиональной ответственности представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. [18, c. 75]

При этом объектом страхования являются имущественные интересы физического лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном законодательством, возместить ущерб, нанесенный третьим лицам, в связи с осуществлением застрахованным профессиональной деятельности:

- нотариальная деятельность;

- врачебная деятельность;

- иные виды профессиональной деятельности.

Страхование ответственности за неисполнение обязательств представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в случае нанесения ущерба объекту страхования. [18, c. 78]

При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), являющегося должником, связанные с обязанностью последнего в порядке, установленном гражданским законодательством, по возмещению убытков, уплате неустойки кредитору в связи с неисполнением (ненадлежащим исполнением) застрахованным обязательства, в том числе договорного обязательства. [18, c. 79-80]

Страхование иных видов ответственности представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в случае нанесения ущерба объекту страхования. [15, c. 32]

При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный им третьим лицам.

Таким образом, страхование ответственности отрасль страхования, объектом которой выступают имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также юридическому лицу.

2. СОВРЕМЕННОЕ СОСТОЯНИЕ И РАЗВИТИЕ РЫНКА СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Динамика показателей рынка страхования ответственности в России

Первым этапом рассмотрим общие тенденции развития рынка страхования ответственности в 2015-2017 гг.

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся неконкурентоспособными. Усиление концентрации наблюдается по всем видам, кроме страхования имущества юридических лиц и ОСАГО. Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов).

Следует отметить, что изменение концентрации рынка неоднозначно по различным видам страхования ответственности в 2015-2017 гг. (рис. 2).

Рисунок 2 – Изменение концентрации рынка страхования ответственности в 2015-2017 гг., % [30]

Так, согласно данным рисунка 4, концентрация в сегменте обязательного страхования ответственности перевозчика за причинение вреда пассажирам выросла в 2015-2017 гг. с 79,9% до 84,7% в разрезе ТОП-10 страховых компаний.

Концентрация в сегменте обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте выросла в 2015-2017 гг. с 84,9% до 90,3%.

В отличие от двух предыдущих видов страхования, концентрация в сегменте ОСАГО в 2015-2017 гг. показывала постепенное снижение, с 80,9% в 2015 г. к 78,3% в 2017 г.

Концентрация в сегменте добровольных видов страхования гражданской ответственности показывала разнонаправленную динамику, тем не менее, в общем, в 2015-2017 гг. выросла с 63,2% до 74,1%.

В сегменте добровольного страхования ответственности премии в 2015-2016 гг. выросли по всем видам страхования, кроме страхования ответственности владельцев наземного и железнодорожного транспорта, а также ответственности за причинение вреда вследствие недостатков товаров, работ, услуг. [30]

Премии в 2016-2017 гг. сократились по всем видам страхования, кроме страхования ответственности владельцев наземного транспорта.

В 2015-2016 гг. активное развитие наблюдалось в сегменте страхования ответственности за причинение вреда третьим лицам: количество договоров выросло за 2 года выросло более чем в 2 раза до 7,4 млн. Объем премий изменился не так значительно: с 16,25 млн до 17,2 млн рублей.

В 2017 году ООО «Респект», занимающее 1 место по объему премий по данному виду, выплатило убытки по 3 страховым случаям по страхованию ответственности за неисполнение обязательств на сумму 17 млн. рублей.

Обращает на себя внимание высокая доля выплат по решению суда: 38,6% в 2016 году, более 50% в 2017 году.

Сохраняется тенденция снижения объема премий по обязательному страхованию ответственности владельцев опасных объектов. В 2015 году премии сократились на 10%, в 2016 году – на 46% (в связи с корректировкой тарифов), в 2017 году – на 4,5%.

Корректировка тарифов была установлена указанием Банка России "О страховых тарифах, структуре страховых тарифов и порядке их применения страховщиками при расчете страховой премии по обязательному страхованию гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте".

Документ устанавливает базовые ставки страховых тарифов для опасных производственных объектов, гидротехнических сооружений, автозаправочных станций жидкого моторного топлива, лифтов, подъемных платформ для инвалидов, эскалаторов (за исключением эскалаторов в метрополитенах).

Средняя премия снизилась с 26 241 рублей в 2015 году до 13 832 рублей в 2016.В 2017 году средняя премия снизилась незначительно: с 13 832 рублей до 13 223 рублей (рис. 3).

Рисунок 3 – Динамика размера средней премии по обязательному страхованию ответственности владельцев опасных объектов в 2015-2017 гг., руб. [30]

Количество заключенных договоров по данному виду страхования в 2015-2017 гг. практически не изменилось.

По состоянию на 2017 г. в сегменте работала 41 компания (в 2016 г. их было 44), причем более 10 млн. рублей собирают только 20. Лидерами остаются АО «СОГАЗ» (30,5%) и ПАО «Росгосстрах» (14%).

Коэффициент выплат по этому виду страхования ответственности в 2017 г. составил 7% (в 2016 году – 6,44%), однако с каждым годом растет количество заявленных страховых случаев: 769 в 2015 году, 1 632 в 2016 году, 2 475 в 2017 году (рис. 4).

Рисунок 4 – Количество заявленных страховых случаев по обязательному страхованию ответственности владельцев опасных объектов в 2015-2017 гг., шт. [30]

Количество отказов в данном сегменте страхования ответственности в2016-2017 гг. выросло в 6 раз.

В 2016 году впервые за время действия закона увеличилось количество заключенных договоров по страхованию ответственности перевозчика (с 46 040 до 58 108). В 2017 году количество заключенных договоров практически не изменилось (рис. 5).

Рисунок 5 – Количество заключенных договоров по страхованию ответственности перевозчика в 2015-2017 гг., шт. [30]

Договоры по данному виду заключают 35 страховщиков (в 2016 году – на 3 страховщика больше и еще на 6 больше в 2015 г.). На АО «СОГАЗ» приходится 30% премий. Доля данного страховщика в сегменте выросла с 2015 г., когда она составляла 23,2%.

Объем премий по данному виду страхования в 2015-2016 гг. вырос с 3,4млрд рублей до 3,7 млрд рублей, а в 2017 г. сократился до 2,77 млрд рублей в связи с корректировкой тарифов.

Количество заявленных убытков выросло за год с 4 559 до 7 454, а объем выплат – с 734,6 млрд рублей до 961,1 млрд рублей.

Сегмент прибылен для всех компаний, кроме 3, но у них доля ОСОПО в премиях не превышает 0,4%.

Далее перейдем к рассмотрению статистики по наибольшему сегменту на рынке страхования ответственности – ОСАГО.

Данный период был для страховщиков довольно сложным, в связи с реформой ОСАГО. Последняя обернулась для страховщиков темной стороной: если в 2015 г. рост объема премий по ОСАГО позволил снивелировать падение премий по добровольным видам, то в 2016 г. страховщики столкнулись с резким ростом выплат.

Увеличение тарифов дало и еще один негативный эффект в 2016-2017 гг.: часть автовладельцев перестали покупать полисы. Количество договоров страхования сократилось на 3 млн. в 2015 году и еще на 1,4 млн в 2016.

Количество компаний, работающих в этом сегменте, в 2014-2016 гг. уменьшилось в 1,5 раза: в 2014 году их было 99, на конец 2016 осталось 72. За год в 2017 г. их количество уменьшилось еще: с 72 до 61, из них 6 отказались от лицензий добровольно (рис. 6).

Рисунок 6 – Количество компаний, работающих в сегменте ОСАГО в 2015-2017 гг., шт. [30]

В 2017 году лидером сегмента стало СПАО «РЕСО- Гарантия» (доля рынка составила 16,3%). Доля ПАО «Росгосстрах» за 2 года сократилась с 35,2% до 13,97%, количество договоров – с 15,5 млн до 6,1 млн.

Эффект от роста тарифов в 2016 г. закончился, и страховщики наблюдали резкий рост убыточности. Начиная с 1 квартала 2016 г. темп роста выплат превышал темп роста премий, и к концу года разница составила уже 33 п.п. По итогам 2016 года коэффициент выплат по ОСАГО составил в среднем по рынку 73,66% против 56,5% в 2015 году. В 2017 г. рост убыточности в данном сегменте продолжился. Объем выплат по официальным статистическим данным вырос на 1,7%, коэффициент выплат составил в среднем по рынку 79,03%. Данная информация обобщена на рисунке 7.

Рисунок 7 - Динамика страховых премий и выплат по ОСАГО 2003-2017 гг. [30]

Замена формы возмещения ущерба на натуральную не принесла желаемого эффекта. Как и в 2016 году, в 2017 г. у 16 страховщиков ОСАГО коэффициент выплат превышает 77% (тем не менее в 2015 г. таких было 17). Для 9 из них это несет угрозу финансовой устойчивости, так как в структуре портфеля ОСАГО занимает более 30% (табл. 1).

Таблица 1

Компании, для которых коэффициент выплат по ОСАГО превышает 77%, что несет угрозу финансовой устойчивости [30]

|

Объем премий, тыс. руб. |

Объем выплат, тыс. руб. |

Коэффициент выплат, % |

Доля ОСАГО в портфеле, % |

|

|

Росгосстрах |

31015223 |

56655844 |

182,67 |

39,34 |

|

Армеец |

877397 |

1334848 |

152,14 |

85,3 |

|

Хоска |

431129 |

494945 |

114,8 |

46,5 |

|

Сибирский дом страхования |

717945 |

660851 |

92,05 |

66,75 |

|

Ангара |

534820 |

482621 |

90,24 |

83,92 |

|

Поволжский страховой альянс |

1679899 |

1430285 |

85,14 |

84,82 |

|

Талисман |

669635 |

559063 |

83,49 |

85,54 |

|

Надежда |

2346147 |

1895653 |

80,8 |

80,58 |

|

Сервисрезерв |

1667404 |

1274999 |

76,47 |

90,97 |

Доля возмещений по решению судов сокращалась в 2016 г., но общие выплаты растут. По данным РСА, объем страховых выплат по решению суда составил в 2016 г. 13,14 млрд рублей (по данным ЦБ РФ – 15,63 млрд рублей). Еще 13,16 млрд рублей выплачено в виде штрафов и прочих расходов (оплата юридических услуг, экспертиз). В итоге на судебные расходы приходится до четверти затрат на выплаты. В 2017 г. на 42% увеличилась доля судебных выплат (37,4 млрд рублей в 2017 году, 26,3 млрд рублей в 2016 году). При этом объем страховых выплат по решению суда составил 17,9 млрд рублей (по данным ЦБ РФ – 10,69 млрд рублей). Еще 19,5 млрд рублей страховщики заплатили в виде выплат по закону о защите прав потребителей и прочие расходов. [30]

В 2017 году ОСАГО принесло убытки большинству страховщиков.

Таким образом, рынок страхования ответственности в общем в 2015-2017 г. показывает падение, в основном из-за состояния сегмента ОСАГО.

2.2 Состояние и перспектива развития регионального рынка страхования ответственности

Развитие регионального рынка страхования ответственности, в общем, соответствует развитию регионального рынка страхования в целом.

Россия принадлежит к числу государств с резкими межрегиональными, экономическими и политическими контрастами, следствием чего является неравномерность развития ее субъектов. Страховой рынок также характеризуется крайней неоднородностью и неравномерным развитием региональных страховых рынков. Страховые отношения наиболее развиты в инвестиционно привлекательных регионах, располагающих достаточными ресурсами, сбережениями и накоплениями.

Высокая концентрация страховых компаний в центральном регионе, а в большей степени в Москве (фактически обеспечивающей рост рынка), образует структурный перекос в степени развития страхового рынка России и ставит перед страховщиками вопрос расширения географии своей деятельности. Неэффективность сложившейся системы страхования связана также с тем, что в центре и в регионах до сих пор нет достаточно четкого понимания роли страхования в социально-экономических процессах, происходящих в обществе, и инвестиционных возможностей страхового рынка.

В России крупнейшим региональным рынком является страховой рынок Центрального федерального округа. Из семи региональных рынков РФ на долю рынка Центрального федерального округа приходится 60-70% собранных страховых премий и более 72% страховых выплат. [30]

Страховые рынки регионов различаются в зависимости от экономического развития регионов. В промышленно развитых районах более актуальны такие отрасли страхования, как имущественное страхование ответственности. В то же время в регионах, которые отмечены реструктуризацией отраслей, закрываются предприятия, происходит спад производства, особенно актуально страхование финансовых рисков.

Следует отметить, что рынок страховых услуг большинства субъектов РФ существенно отличается от страхового рынка столицы и городов — мегаполисов России. Если в последних можно реально ощутить результаты конкуренции между страховщиками, то в субъектах РФ большую долю страхового рынка, как правило, занимают две-три компании. Данная особенность в разрезе страхования ответственности сводится к тому, что некоторые виды страхования ответственности могут иметь преимущественно одного страховщика в регионе.

В общем, страховой рынок характеризуется как раздробленный и фрагментированный.

Основные проблемы в развитии регионального рынка страхования ответственности наблюдаются в сегменте ОСАГО, поэтому далее уделим внимание именно данному сегменту рынка страхования ответственности в разрезе развития регионов.

Рынок ОСАГО дано характеризовался региональным дисбалансом.

В 2016 г. ситуация продолжила усугубляться. Если в начале года субъектов с коэффициентом выплат более 77% было 7, то к концу года их стало уже 27. В 14 из них выплаты превышают премии.

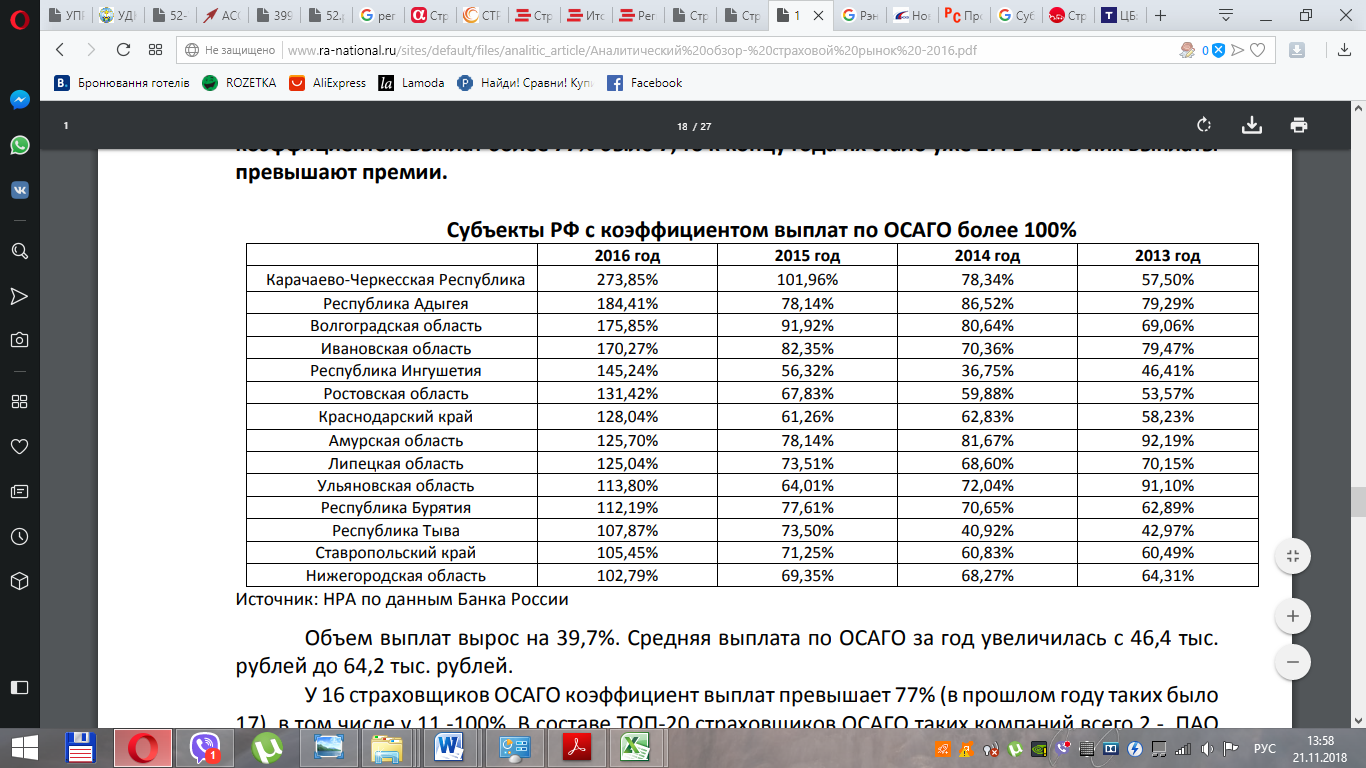

По состоянию на начало 2017 г. список субъектов РФ с коэффициентом выплат по ОСАГО более 100% выглядел следующим образом (табл. 2).

Таблица 2

Субъекты РФ с коэффициентом выплат по ОСАГО более 100% [30]

В 2017 г. продолжается увеличиваться количество регионов в «красной зоне». За количество субъектов с коэффициентом выплат более 77% выросло с 27 до 43, в том числе с коэффициентом выплат более 100% - с 14 до 21.

Ситуация по России очень неравномерная - в ряде регионов показатели мошенничества и прочие отрицательные показатели. Например, в 13 субъектах РФ средняя выплата выше 100 тыс. рублей, в том числе максимальная величина - 160 тыс. рублей. Годом ранее таких регионов с зашкаливающими средними выплатами по ОСАГО было почти в 2 раза меньше

По сравнению с 2016 годом ряд регионов ухудшил свои позиции в рейтинге, ряд улучшил. Так, в первой «двадцатке», то есть «красной» зоне, которая отражает максимально критические показатели, по итогам 2017 года появились новички: Приморский край (по итогам 2016 года был на 30 месте), Свердловская область (с 32 места), Астраханская область (с 26), Воронежская область (с 21 места), Красноярский край (с 35 места), Дагестан (с 25 места), Ярославская область (с 29 места). Лидерами этого антирейтинга являются Северная Осетия, Карачаево-Черкесия и Волгоградская область (табл. 3).

Таблица 3

Проблемные регионы ОСАГО 2017 г. [30]

|

Регион (по территории преимущественного использования) |

Итоговое место, 2017 |

|

РФ |

|

|

Северная Осетия - Алания |

1 |

|

Карачаево-Черкесская |

2 |

|

Волгоградская |

3 |

|

Липецкая |

4 |

|

Адыгея |

5 |

|

Амурская |

6 |

|

Ингушетия |

7 |

|

Ростовская |

8 |

|

Оренбургская |

9 |

|

Приморский |

9 |

|

Кабардино-Балкарская |

11 |

|

Краснодарский |

11 |

|

Свердловская |

13 |

|

Челябинская |

14 |

|

Астраханская |

15 |

|

Камчатский |

15 |

|

Воронежская |

17 |

|

Красноярский |

17 |

|

Дагестан |

19 |

|

Ярославская |

20 |

В ряде случаев выпадение региона из «красной» зоны в пограничную «желтую» не обязательно означает, что в регионе улучшилась ситуация с ОСАГО. Это может происходить за счет того, что более высокими темпами нарастали негативные тенденции в других субъектах РФ.

Развитие регионального рынка страховых услуг по страхованию ответственности невозможно без:

- увеличения благосостояния населения региона;

- расширения ассортимента страховых услуг, представленных на региональном страховом рынке;

- развития форм реализации страховых услуг на региональном потребительском рынке;

- совершенствования механизма налогообложения страховых организаций;

- создания региональных узкопрофильных страховых компаний. [30]

Соответственно уже сегодня необходимо изыскивать пути выхода из этого тупикового положения. Оценить страховой потенциал регионов и принять меры не только увеличения страхового тарифа, а в первую очередь расширения круга страховых услуг, более привлекательных и доступных для клиентов. Тогда страхование станет необходимостью для потенциальных страхователей, а не обязательностью.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВА РАЗВИТИЯ РЫНКА СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Проблемы рынка страхования ответственности на современном этапе

Рынок страхования ответственности состоит из нескольких сегментов, поэтому проблемы данного рынка будем рассматривать в разрезе таких сегментов, так каждому из них присущи свои проблемы.

Первым этапом рассмотрим проблемы, которые возникают в процессе обязательного страхования автогражданской ответственности. Проблемы в данной сфере можно условно разделить на три группы:

- проблемы при покупке полиса;

- проблемы при наступлении страхового случая;

- проблемы при выплате возмещения. [21, c. 107]

Рассмотрим проблемы при покупке полиса.

Несмотря на усилия ЦБ по обеспечению доступности ОСАГО, проблемы с покупкой полисов не исчезли.

В целом ситуация с доступностью полисов ОСАГО в российских регионах к 2018 году улучшилась благодаря введению обязательной продажи полисов через интернет с 1 января 2017 года, но автовладельцы по-прежнему сталкиваются с проблемами, свидетельствуют данные ежегодного мониторинга рынка ОСАГО.

Исследование в этом году состояло из двух этапов — пробного оформления электронной страховки e-ОСАГО на сайтах страховых компаний в 46 регионах во всех федеральных округах (всего было совершено 298 попыток провести покупку) и опроса 2345 автовладельцев, оформлявших ОСАГО в 2018 году.

Почти в 60% случаях при попытке заключить договор ОСАГО через интернет у автовладельца возникли проблемы технического характера, а в четырех регионах ни одна попытка активистов фронта оформить e-ОСАГО не удалась. Неудачные попытки были зафиксированы в городах Черкесск (Карачаево-Черкесия), Владикавказ (Северная Осетия — Алания), Майкоп (Адыгея) и Улан-Удэ (Бурятия). Три из этих регионов входят в топ-10 самых убыточных по ОСАГО по итогам 2017 года, следует из статистики Российского союза автостраховщиков (РСА).

Среди проблем можно выделить следующие:

- зависание сайта;

сложности при регистрации;

- проблемы с получением кодов подтверждения;

- объявления о временной невозможности заключить договор ОСАГО.

Как проблему пользователи фиксировали и переход с сайта страховой компании на сайт РСА, где гарантированно оформляется покупка полиса у компании, выбранной случайным образом. Замена страховщика часто не удовлетворяет клиента: предлагаемая страховая компания может быть малоизвестна или не иметь представительства в регионе страхователя. Например, в Воронеже участнику исследования предложили заключить договор с Новокузнецкой СК «Сибирский Спас», работающей в регионе через представителя, а автовладельцу из Зеленодольска (Татарстан) — в СК «Сервисрезерв» из г. Ковров (Владимирская область).

В некоторых регионах владельцы мотоциклов (на них тарифы ОСАГО ниже автомобильных) сообщили о невозможности приобрести полис никаким способом. [25, c. 41] Так, мотоциклисты Кабардино-Балкарской Республики ездят за страховками в соседние регионы.

Высокий процент «ошибок» при оформлении электронного полиса привязан к определенным регионам, утверждают авторы исследования, связывая это с политикой страховых компаний, направленной на сдерживание продаж ОСАГО в высоко убыточных регионах.

По данным РСА, за январь—июль 2018 года в России было заключено 10,7 млн договоров е-ОСАГО (около 40% от общего числа), что уже превышает число электронных полисов, приобретенных за весь 2017 год. Показатели гораздо скромнее в восьми регионах из топ-20 по убыточности для страховщиков — в Северной Осетии, Карачаево-Черкесии, Кабардино-Балкарии, Адыгее, Дагестане, Липецкой области, Краснодарском и Камчатском краях. Во всех перечисленных кавказских республиках, кроме Кабардино-Балкарии, уровень выплат по ОСАГО в 2017 году более чем вдвое превышал собранные страховые премии (с учетом расходов на судебные дела).

Система е-ОСАГО, которая должна была полностью искоренить проблему приобретения полисов в «токсичных» регионах и дать возможность выбрать любую страховую компанию, в итоге работает так, что страховщики, не нарушая закон, могут избегать страхования нежелательных для них клиентов. Эффективного инструмента контроля нет. Требования к работоспособности сайта страховщика недостаточно жесткие, и доказать умысел очень сложно.

Страховщики не хотят развивать продажи в «токсичных» регионах из-за проблем тарификации и обилия недобросовестных автоюристов. Тарифы ОСАГО не соответствуют частотности аварий в регионе, из-за этого коэффициенты неадекватно низкие, а если в регионе орудуют еще и автоюристы, то, очевидно, у компании не будет желания там работать. [29, c. 22]

На высокую убыточность в регионе, из-за которой страховщики не хотят продавать там свои полисы, влияют и многие другие факторы, такие как природно-климатические условия, состояние дорог, плотность дорожного движения.

У автомобилистов в проблемных регионах нет возможности выбора страховщика, говорят опрошенные РБК эксперты. Из-за того, что при оформлении полиса на сайте клиент из «токсичного» региона часто сталкивается с техническими «ошибками», у него нет иного выбора, кроме как оформить полис там, где ему предложит система случайного распределения.

Если вообще не получается купить электронный ОСАГО, то основной способ решить проблему — идти в офис страховой компании. Там чаще всего подстерегает такая страховая уловка, как отказ в заключении договора ОСАГО без покупки дополнительного продукта.

Можно также пожаловаться в РСА и ФАС, так как страховые компании не имеют права отказать в такой услуге без законных оснований, то компанию обяжут оформить полис без дополнительных услуг и наложить штраф на страховую, говорит юрист, добавляя, что желательно записывать процедуру покупки полиса на диктофон или на видео.

Все незаконные действия страховых компаний можно обжаловать в суде — вопрос лишь в представлении доказательств нарушенного права, то есть в наличии письменного отказа в полисе ОСАГО (компании чаще всего отказывают устно). [23, c. 153]. Правила страхования декларируют, что заключать договор клиент имеет право с любой страховой компанией, при этом «страховщик не вправе отказать в заключении договора». Необходимо, покупая ОСАГО в офисе, зафиксировать свое заявление на заключение договора страхования. С электронным ОСАГО сложнее: страховщика нельзя обвинить в плохом функционировании сайта и посчитать это за отказ оформлять ОСАГО

Далее рассмотрим проблемы при наступлении страхового случая.

При наступлении страхового случая необходимо вызвать сотрудников ГИБДД, чтобы зафиксировать аварийный случай. Однако в результате последних изменений водители сами могут зафиксировать страховой случай и обратиться за выплатой. Самая распространенная проблема с ОСАГО при наступлении страхового случая – это не правильное заполнение европротокола. При решении фиксировать все самостоятельно, страхователю стоит учитывать, что:

- все разделы европротокола должны быть корректно заполнены;

- нельзя исправлять данные;

- заполнять разделы необходимо обычной шариковой ручкой, печатными буквами;

- на документе должна стоять оригинальная подпись, как виновной стороны, так и потерпевшей.

Помимо документа необходимо:

- сделать качественные фотографии с места ДТП

- в течение 5 рабочих дней обратиться в офис страховщика

Если будут допущены ошибки – страховая компания может отказать на законном основании.

Основными проблемами в разрезе ОСАГО на этапе выплаты возмещения являются следующие:

- страховая организация занижает сумму выплаты. Для минимизации убытков страховщики уменьшают сумму выплаты на 20-30%. Для получения всей суммы страхователю необходимо сделать оценку независимого эксперта и потребовать доплату в судебном порядке;

- сроки по выплате нарушены. Довольно часто, некоторые страховщики нарушают сроки оплаты. В таком случае страхователю необходимо писать претензию в суд и требовать неустойку;

- отказ в выплате. Порой страховщики отказывают в выплате. Если страховщик уверен, что отказ получен не законно, то ему стоит внимательно изучить правила и обратиться в суд. [20, c. 12]

Сегмент страхования профессиональной ответственности.

Несовершенство правовой базы и низкая культура страхования тормозят динамичный рост страхования профессиональной ответственности.

Рассмотрим проблемы в некоторых актуальных направлениях страхования профессиональной ответственности, с которыми сталкиваются страховщики при желании развивать данный вид.

Во-первых, коснемся проблем страхования профессиональной ответственности медицинских работников. Как и во многих других видах, введение закона об обязательном страховании профессиональной ответственности врачей стало бы хорошим фундаментом для развития данного сегмента страхования, так как на данный момент не все практикующие врачи понимают необходимость такого страхования, а зачастую даже не задумываются о громадных убытках, которые они могут понести при отсутствии у них полиса по страхованию своей ответственности.

В обществе еще не сформировалось должное понимание необходимости обязательного страхования профессиональной ответственности врача. Со стороны страховщиков требуется лоббирование интересов, касающихся принятия закона. На начальном этапе необходимо выработать четкие механизмы системы страхования: можно предусмотреть возможность аккредитации и получения лицензии медицинским учреждением только при наличии у работников (врачей) полисов по страхованию профессиональной ответственности; руководству данного учреждения следует при приеме на работу разъяснять будущим сотрудникам необходимость заключения договоров страхования профессиональной ответственности, побуждая их к приобретению полиса. Поэтому для страховой компании важно наличие четкого договора страхования, в котором учтены все нюансы, в том числе то, что конкретно является страховым случаем, а что подпадает под исключения. А при подписании договора на страхование профессиональной ответственности врача — требовать от него включения в договор об оказании медицинской помощи пункта о необходимости предоставления пациентом страхователя четкой и достоверной информации. В этом случае можно добавлять в договор страхования страховое покрытие от непреднамеренных ошибок. [27, c. 38]

Далее рассмотрим проблемы страхования ответственности по договору.

Рассмотрим проблемы, связанные со страхованием ответственности по договору, когда объектом страхования является профессиональная ответственность. К примеру, страхование ответственности нотариуса подразумевает возмещение имущественного вреда при осуществлении нотариальной деятельности; также создан компенсационный фонд. Такой порядок защищает от не надлежаще выполненных нотариальных действий, которые повлекли имущественный ущерб.

Но даже в случае, если вина/ошибка нотариуса доказана, страховая выплата не производится ввиду умышленных действий потерпевшего. Приведём пример из судебной практики: было доказано, что нотариус при совершении нотариального действия ошибся при установлении личности доверителя и удостоверил доверенность, по которой в дальнейшем была продана квартира. Новый владелец заключил предварительный договор купли-продажи, но ввиду того, что доверенность была признана ничтожной (также как и произведённая по ней сделка). К нотариусу был предъявлен иск о возмещении ущерба в следствие упущенной выгоды, выраженной в упущенной возможности получить выгоду от продажи квартиры.

Суд, рассмотрев материалы дела, установил, что реальной причиной признания доверенности ничтожной, был злой умысел неустановленного лица, предоставившего поддельные документы, а не действия нотариуса. Кроме того, страховому возмещение подлежат только реальный имущественный ущерб, к которому упущенная выгода не относится. Указанные обстоятельства явились основанием отказа в страховой выплате.

Безусловно, страхование профессиональной ответственности в какой-то мере снижает процент подобных судебных споров, но, тем не менее, общая проблема не решена до сих пор. Так, до сих пор не устранены факты обмана дольщиков, участвовавших в долевом строительстве.

О важности данной проблемы указывает и Президент России В.В. Путин: «К сожалению, обманутых дольщиков всё ещё много, и за каждым случаем стоит судьба конкретной семьи, конкретного человека».

Возможно, совершенствовать закон о страховании ответственности застройщика необходимо было давно, ещё до того как случаи обмана дольщиков станут повсеместными, когда возникли первые предпосылки образования такой проблемы. [26, c. 224]

Действующее законодательство о страховании профессиональной ответственности оставляет возникающие вопросы без системного внимания, совершенствование правового регулирования указанных институтов страхования профессиональных рисков происходит бессистемно, методом проб и ошибок, вне учета той роли, которую выполняет страхование в системе инструментов государственного регулирования рыночной экономики.

Да, сегодня дольщики более защищены, чем до 2014 года, когда было введено правило о страховании ответственности застройщика, но, как показала практика, этих механизмов защиты недостаточно, и покупка квартиры в строящемся доме по-прежнему остается весьма рискованной.

Согласно постановлению Правительства, с 1 января 2017 года в России формируется Фонд защиты граждан — участников долевого строительства. А дольщики могут получить компенсацию в денежной форме со дня начала процедуры банкротства застройщика и до ее окончания.

Но и в этой норме нет абсолютного решения проблем: дольщики, которые сегодня считаются обманутыми, получить компенсацию по новым правилам не смогут. Новый механизм заработает в отношении объектов, за которые взносы в фонд были перечислены, начиная с 1 января 2017 года. При условии, что первый договор долевого участия был заключен после этой даты. Можно предположить, что в сфере страхования ответственности по договору есть и ещё будет огромного количество сложных вопросов, единовременно решить которые не удастся, поэтому требуется постоянное совершенствование нормативного регулирования института страхования ответственности в соответствии с развивающимися реалиями.

Также следует отметить и наличие определенных проблем в сфере страхования ответственности владельцев опасных объектов. Тут множество проблем вызвано несовершенством нормативно-правовой базы, основа которой ФЗ № 255-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте». [6]

В частности, из сферы действия закона полностью исключены отношения, связанные с использованием атомной энергии и причинением вреда природной среде. По первому из указанных пунктов можно предположить, что либо объекты атомной энергетики являются, по мнению разработчиков закона, абсолютно безопасными, либо, что, более вероятно, государство не готово к дополнительной нагрузке на бюджет в виде выплаты страховых премий, которые, думается, при страховании подобных объектов были бы весьма значительными.

По второму пункту можно предположить, что исключение вреда природной среде из числа страховых случаев, с одной стороны, повлияет на размер страховых тарифов (не в сторону их увеличения) и позволит избежать страховых споров о размере причиненного вреда природной среде в денежном выражении. С другой стороны, гарантий возмещения вреда природной среде в результате аварии на опасном объекте не будет, финансовая нагрузка по реальному устранению подобных последствий аварии опять же ляжет на бюджеты тех или иных уровней.

Кроме того, можно предположить, что после вступления в силу закона возникнут споры, связанные с определением размера потенциально возможного вреда при аварии на опасном объекте, и, соответственно, страховой суммы и суммы страховой премии. При этом, владелец опасного объекта может быть финансово заинтересован в занижении потенциального риска, а Страховщики, имеющие, в том числе, право на проведение экспертизы по его оценке, в завышении подобных показателей. [24, c. 185]

Также вызывает сомнение формулировка нормы закона, позволяющей Страховщику обратиться с регрессным требованием к страхователю в случае причинения вреда в результате умышленных действий работника последнего. Из указанной нормы (ст. 13 Закона) не ясно, какими именно должны быть подобные действия: преступными или административно либо дисциплинарно наказуемыми; умышленно направленным на причинение вреда, либо направленными только на нарушение той или иной инструкции и т.п. Подобные неясности, с большой долей вероятности, повлекут споры, связанные с регрессными требованиями страховщиков к страхователям.

Определенные вопросы вызывает обязательность страхования ответственности владельцев лифтов в многоквартирных домах. Подобное требование, безусловно, повысит размер платежей собственников квартир на содержание общего имущества многоквартирных домов, будет являться явно непопулярным, а порядок его реализации до конца не ясен.

Несмотря на то, что работа над совершенствованием данного нормативного акта постоянно ведется, все равно можно выделить ряд проблемных аспектов данного вида страхования, среди которых основными являются:

- низкий уровень информированности населения о возможности получения страхового возмещения;

- отсутствие покрытия экологически рисков.

Таким образом, следует резюмировать, что, несмотря на то, что на сегодняшний день страхования ответственности более развито, нежели еще пять лет назад, проблем в данном секторе страхового рынка не уменьшилось, а возможно даже стало больше, с учетом появления все новых и новых нюансов в процессе заключения и реализации договоров страхования ответственности.

3.2 Перспективы развития страхования ответственности на современном этапе

Перспективы развития страхования ответственности также будут описаны в разрезе сегментов данного рынка.

Для решения проблем ОСАГО у жителей проблемных регионов, которые были описаны в предыдущем параграфе, было принято несколько пересмотреть процедуру заключения электронных договоров ОСАГО. [22, c. 85]

Автовладельцы со 2 апреля 2019 года получат возможность выбирать страховщика при покупке полиса обязательного страхования автогражданской ответственности (ОСАГО) через системы гарантированных продаж — «Единый агент» и «Единый гарант».

Система «Единый агент» начала действовать в середине 2016 года. Страховые компании с филиалами в «токсичных» регионах получили возможность продавать не только собственные полисы, но и полисы других страховщиков (реализуются через агентов в офисах). Механизм продажи основан на принципе жребия: номер паспорта транспортного средства, владелец которого хочет приобрести ОСАГО, случайным образом закрепляется за какой-либо из страховых компаний, чьи полисы реализует агент. При этом у компании нет права уклоняться от оформления страховки. [29, c. 22]

Система «Единый гарант» («е-Гарант») была запущена в 2017 году на сайте РСА. Принцип ее работы схож с принципом работы «Единого агента», только распространяется на электронные полисы ОСАГО (е-ОСАГО). Если автовладелец не сможет купить е-ОСАГО на сайте выбранной компании, то система «е-Гаранта» предлагает ему случайным образом заключить договор с какой-либо страховой компанией.

После запуска систем гарантированных продаж проблема жителей «токсичных» регионов с покупкой полисов ОСАГО стала менее острой, но не исчезла окончательно. Кроме того, трудности возникают и из-за того, что автовладельцы не могут выбрать ту страховую компанию, которую хотят, писал ранее РБК на основе исследования ОНФ. Страховщик часто не удовлетворяет клиента: предлагаемая страховая компания может быть малоизвестна или не иметь представительства в регионе, где проживает страхователь

После объявленного РГА перезапуска «Единого агента» и «Единого гаранта» весной 2019 года потенциальный покупатель ОСАГО будет видеть полисы всех страховых компаний, доступные для продажи, и сможет заключить договор с любой из них.

Первоначально на продажу будут выставляться полисы в количестве, соответствующем среднедневному уровню реализации ОСАГО через системы «е-Гарант» и «Единый агент». Сейчас это 3 тыс. полисов в день. За каждой страховой компанией будет закреплена доля полисов, соответствующая ее доле на рынке ОСАГО.

В самом начале дня для клиентов будет доступен весь список страховых, а в течение дня там будут оставаться только те, чьи страховые полисы не проданы. Следующий транш полисов будет загружаться в систему тогда, когда все предыдущие полисы проданы. Конкретного времени загрузки нового транша устанавливаться не будет, это может произойти в любое время суток. [22, c. 86]

Еще одной из перспективных мер развития рынка ОСАГО, которая на данный момент рассматривается в ЦБ РФ является введение однодневных полисов ОСАГО. Сейчас договор ОСАГО заключается сроком на один год. Исключением может стать договор для автомобилей, зарегистрированных за рубежом (его можно заключать на время пребывания на территории России), а также для новых автомобилей, перегоняемых к месту регистрации и техосмотра.

В середине октября, зампред ЦБ Владимир Чистюхин заявил, что введение однодневных полисов ОСАГО возможно. Есть некие опасения у ряда экспертов относительно того, что возможность приобретать ОСАГО на один день может привести определенным образом к ухудшению прав самих застрахованных пользователей. Тем не менее, В. Чистюхин считает, что эта норма может быть введена.

Норма может быть включена в законопроект Минфина о реформе ОСАГО.

Законопроект, предусматривающий возможность оформлять полис ОСАГО сроком от одного дня до года, был в мае 2018 г. внесен в Госдуму, его авторы — депутаты от ЛДПР Ярослав Нилов и Игорь Лебедев.

В сентябре регулятор инициировал повторное исследование тарифов ОСАГО, так как убыточность этой отрасли снизилась. Именно из-за высокой убыточности сегмента ОСАГО ЦБ первоначально и решил реформировать рынок: в 2017 году убыток страховщиков от этого вида страхования составлял 15 млрд руб.

На основании этого, в ноябре 2018 г. ЦБ одобрил новый диапазон тарифов ОСАГО.

Совет директоров Банка России утвердил указание о расширении коридора базовых ставок тарифа по ОСАГО на 20% вверх и вниз, сообщает пресс-служба регулятора. В ЦБ пояснили, что уже в ближайшее время документ будет направлен на регистрацию в Минюст. Это первый этап реформы рынка страхования автогражданской ответственности.

В настоящее время коридор базового тарифа ОСАГО составляет 3432–4118 руб. [22, c. 86]. Принятый ЦБ документ предполагает его расширение до 2746–4942 руб.

Проведенное Банком России исследование тарифов ОСАГО показало, что в среднем стоимость полиса (в результате расширения коридора на 20% в обе стороны) не должна вырасти более чем на 1,5%. ЦБ надеется, что новые тарифы начнут действовать с 2019 года.

Первоначально Центробанк планировал расширить тарифный коридор по ОСАГО еще с конца августа, однако из-за того, что проект технически не успевали зарегистрировать в Минюсте, расширение коридора было перенесено на осень.

Новые коэффициенты

ЦБ вместе с Минфином подготовил целый комплекс инициатив по ОСАГО, отмечается в сообщении Банка России. Они направлены на повышение доступности полисов и на переход к системе, где «каждый водитель платит сам за себя».

В частности, утвержденное советом директоров ЦБ указание вводит более гибкую систему коэффициентов «возраст-стаж» (КВС), в которой вместо нынешних четырех ступеней их будет сразу 58, что позволит лучше дифференцировать расчет стоимости полисов: для опытных водителей старшего возраста они станут дешевле, а для молодых и неопытных — дороже. [22, c. 88]

Для наиболее рискованного сочетания возраста и стажа КВС будет равен 1,87; для наименее рискованного сочетания (автолюбители старше 59 лет со стажем более трех лет) коэффициент будет фактически в два раза меньше — 0,93, что создаст льготные условия для лиц пенсионного возраста.

Решение о выделении дополнительной возрастной категории водителей — свыше 59 лет — новшество одобренного указания. Анализ убыточности данной категории водителей показал, что тариф по ним имеет потенциал к дополнительному снижению, в связи с чем для указанных лиц были введены дополнительные пониженные значения коэффициента «возраст-стаж».

Указание предусматривает упрощение системы присвоения коэффициента «бонус-малус» (КБМ), размер которого зависит от числа страховых случаев, виновником которых стал тот или иной водитель.

КБМ будет назначаться водителю раз в год 1 апреля и в течение года пересчитываться не будет. Если на 1 апреля 2019 года у автовладельца в системе АИС РСА (автоматизированная информационная система Российского союза страховщиков) будет числиться несколько коэффициентов «бонус-малус», то ему будет присвоен самый низкий из них. Такой подход позволит исключить случаи задвоения КБМ, а также снизит риск ошибок и злоупотреблений при его применении.

Регулятор отметил, что новая система КБМ закрепляет страховую историю за водителем и предполагает отказ от ее обнуления при перерыве в вождении.

Предлагаемые изменения не позволят в полной мере уйти от уравнительного ценообразования в ОСАГО и перейти к индивидуальному тарифу для каждого водителя, поскольку для этого необходимо изменить закон. Но, тем не менее, они создадут возможности для применения более дифференцированного подхода к установлению тарифов и сделают систему ОСАГО более справедливой.

Понять, насколько справедливо ЦБ оценил повышение цены на полис после изменения тарифного коридора (рост не более чем на 1,5%), можно будет по факту, когда страховщики воспользуются новым коридором.

За изменением тарифного коридора ОСАГО в 2019 г. также ожидает комплексная реформа.

Министерство финансов не успело внести законопроект о реформе ОСАГО в осеннюю сессию Госдумы.

Сейчас министерство дорабатывает законопроект, с документом есть сложности и споры технического характера. Внести его в Госдуму планируют в весеннюю сессию Госдумы.

Минфин предложил разрешить страховщикам с 1 сентября 2019 года устанавливать стоимость полиса ОСАГО на 30% ниже или выше базовых тарифов, и на 40% ниже или выше с 1 сентября 2020 года.

При расчете стоимости полиса министерство предлагает учитывать манеру вождения. Среди факторов, влияющих на стоимость, — частота и длительность использования автомобиля, резкость торможения и перестраивания, а также то, как часто водитель нарушает правила дорожного движения. Для сбора этих данных планировалось установить на машины специальные устройства.

В министерстве предложили сделать полисы с лимитом выплат 1 млн руб. и 2 млн руб. за вред здоровью и жизни, а также ущерб имуществу.

Второй этап реформы ОСАГО подразумевает отмену территориального коэффициента (КТ) и коэффициента мощности (КМ), вместо них введут другие критерии. [29]

Несмотря на отказ от КТ, для 30 регионов России разработают «льготный» коэффициент. Не все водители региона получат льготы, а только те, кто водит безаварийно — у кого хорошая история. Иначе отмена территориального коэффициента не будет иметь смысла.

Территориальный коэффициент отменят не ранее 2021-2022 годов. В Екатеринбурге КТ=1,8, это один из самых высоких коэффициентов по России. В Москве, например, КТ=2.

На этом этапе, помимо замены КМ и КТ, планируется отработать механизм борьбы со сверхприбылью страховщиков. Центробанк РФ будет претендовать на расширение полномочий, чтобы устанавливать предельные тарифы для тех страховых компаний, которые злоупотребят возможностями коридора цен. В тот же период мегарегулятор введет реестр агентов по продаже ОСАГО. Возможно, агентам потребуется проходить аттестацию.

Третий этап реформы будет завесить от успеха первых двух. На завершающем шаге предполагается отменить границы по тарифному коридору.

Если говорить о перспективах развития в разрезе страхования профессиональной ответственности, то здесь, необходимо значительно повышать культуру страхования в обществе, указывая на все выгоды, которые гарантирует наличие страхового полиса. [27, c. 37] Отделы маркетинга страховых компаний при помощи пиар-агентств должны разрабатывать схемы продвижения страхового продукта на рынке. Для привлечения внимания потенциальных страхователей отделом маркетинга страховщика должны выявляться судебные решения о многотысячных убытках, которые лица, занимающиеся профессиональной деятельностью должны заплатить свои клиентам за ущерб, который они им причинил. Профессиональные лица должны реально осознавать весь объем своей ответственности и возможность понести значительные убытки.

Клиенты профессиональных лиц должны понимать, что наличие у последних полиса по страхованию профессиональной ответственности гарантирует им финансовую защиту при возникновении каких-либо претензий к профессиональным действиям лица. При обращении к профессиональному лицу клиенты должны требовать наличие полиса по страхованию профессиональной ответственности и таким образом поощрять и стимулировать спрос на страхование со стороны лиц, занимающихся профессиональной деятельностью.

При разработке новых правовых документов законодательной власти следует проводить более тесное сотрудничество со страховыми объединениями, в частности, с Всероссийским союзом страховщиков, а также с профессиональными союзами и организациями для выработки конструктивных положений и предложений, вносимых в подготавливаемый правовой акт. Конечной целью этого сотрудничества следует считать принятие нормативного документа, который действительно отвечает всем потребностям страхового рынка, не ущемляет прав ни страхователей, ни страховщиков и работает на пользу экономики.

С развитием правовой системы следует решить и проблемы досудебного урегулирования претензий клиентов к профессиональным лицам.[27, c. 39] Если практика досудебного урегулирования будет применяться более часто и широко, то существенно повысится интерес со стороны страхователей, не желающих наносить вред своей репутации. Пока ситуация с досудебным урегулированием будет оставаться на прежнем уровне, многие профессиональные лица будут решать вопрос о компенсации ущерба напрямую с пациентом, без привлечения страховой компании и покупки страхового полиса.

Высокие тарифы также отпугивают потенциальных страхователей. Это происходит из-за того, что необходимая статистика либо просто отсутствовала (у профессий, которые получили свое развитие только после крушения социалистической системы), либо тщательно скрывалась. Необходимо добиваться серьезного взаимодействия государства, страховщиков и профессиональных лиц потенциальных страхователей в плане получения доступа к статистической информации, ее открытости и анализа, а так же стимулирования государством образовательной сферы в нашей стране.

В России многие вопросы страхования следует решать профессиональным организациям и объединениям, как это происходит на западном страховом рынке.

Такие организации хорошо понимают всю специфику и особенности деятельности в определенных профессиях и могут разрабатывать рекомендации и требования по страхованию профессиональной ответственности, предоставлять страховщикам необходимую информацию для расчета тарифов и снижения стоимости страхования для членов и участников данных организаций. [27, c. 40]

Можно сказать, что серьезно работают на рынке профессиональной ответственности только крупные страховые организации, лидеры рынка, так как для них важно предложить клиенту весь спектр страховых услуг, и они адекватно оценивают ситуацию на рынке и осознают, что с широким развитием страхования профессиональной ответственности в будущем можно получать значительные прибыли. Следует учесть, что и сегодня, при правильном подходе к данному направлению страхования, можно добиться хороших финансовых результатов.

ЗАКЛЮЧЕНИЕ

Страхование ответственности является один из самых молодых видов страхования в Российской Федерации, при этом он все еще находится в стадии активного развития, так как все еще принимаются законы и прочие нормативные акты, которые предусматривают возможность/обязанность страхования ответственности.

Страхование гражданской ответственности является самостоятельным, широким и многогранным видом страхования. Его самостоятельность обусловлена как правовой природой института ответственности в целом, так и особой техникой проведения страхования в частности. Последнее в свою очередь связано со спецификой объекта страхования, кругом участников договора страхования ответственности, а также объемом обязательств страховщика.

Страхование ответственности преследует собственную цель. В отличие от имущественного страхования (где страхованию подлежат конкретные имущественные интересы физических и юридических лиц, связанные с владением, пользованием и распоряжением имуществом), и личного страхования (когда страхуются имущественные интересы в случае наступления определенных событий, связанных с жизнью застрахованных лиц), непосредственной целью страхования ответственности является защита имущественных интересов от потенциальных причинителей вреда. В литературе господствует также другая точка зрения, согласно которой страхование ответственности призвано, прежде всего, обеспечивать интересы потерпевших лиц. Возможно, эта мысль и оправдана по социальной позиции, но, на наш взгляд, она не выдерживает критики, если мы рассматриваем страхование ответственности как гражданское правоотношение.

Основная особенность договора страхования ответственности выражается в его цели - защите имущественных интересов страхователя от расходов, которые могут быть возложены на него (в соответствии с законодательством) судом в связи с нечаянно нанесенными им убытками третьим лицам. И хотя, на первый взгляд, такой договор может показаться негуманным (так вроде защищает интересы правонарушителей) - он имеет полное право на существование и дальнейшее развитие в РФ, поскольку потерпевшие лица всегда заинтересованы в быстром и полном возмещении причиненных им убытков.

Анализируя рынок страхования ответственности было установлено, что концентрация в сегменте обязательного страхования ответственности перевозчика за причинение вреда пассажирам выросла в 2015-2017 гг. с 79,9% до 84,7% в разрезе ТОП-10 страховых компаний.

Концентрация в сегменте обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте выросла в 2015-2017 гг. с 84,9% до 90,3%. В отличие от двух предыдущих видов страхования, концентрация в сегменте ОСАГО в 2015-2017 гг. показывала постепенное снижение, с 80,9% в 2015 г. к 78,3% в 2017 г. Концентрация в сегменте добровольных видов страхования гражданской ответственности показывала разнонаправленную динамику, тем не менее, в общем, в 2015-2017 гг. выросла с 63,2% до 74,1%.

Рынок страхования ответственности в общем в 2015-2017 г. показывает падение, в основном из-за состояния сегмента ОСАГО.

Развитие регионального рынка страхования ответственности отмечается существенным региональным дисбалансом. К региональному дисбалансу добавляются также и ухудшение ситуации с проблемным ОСАГО во многих регионах страны.

Несмотря на то, что на сегодняшний день страхования ответственности более развито, нежели еще пять лет назад, проблем в данном секторе страхового рынка не уменьшилось, а возможно даже стало больше, с учетом появления все новых и новых нюансов в процессе заключения и реализации договоров страхования ответственности, тем не менее, перспективы развития данного рынка также существенные.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации // СПС «Консультант Плюс»

- Гражданский Кодекс РФ от 30.11.1994 № 51-ФЗ // СПС «Консультант Плюс»

- Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1 (ред. от 03.08.2018) // СПС «Консультант Плюс»

- Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств" от 25.04.2002 N 40-ФЗ // СПС «Консультант Плюс»

- Федеральный закон "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном" от 14.06.2012 N 67-ФЗ // СПС «Консультант Плюс»

- Федеральный закон "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте" от 27.07.2010 N 225-ФЗ // СПС «Консультант Плюс»

- Александрова Н.В. Страхование. Учебное пособие : учебное пособие / Н.В. Александрова. — М. : Русайнс, 2017. — 142 с.

- Андреева Е. В. Страхование ответственности : учебное пособие / Е. В. Андреева. - Иркутск : Изд-во БГУЭП, 2013. - 113 с.

- Архипов А.П. Страховое дело : учебник / А.П. Архипов. — М. : КноРус, 2017. — 252 с.

- Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. — М.: Питер, 2016. — 256 c.

- Глинка В. И., Ручкин О. Ю., Трунцевский Ю. В. Обязательное страхование гражданской ответственности владельцев транспортных средств: теоретические ипрактические аспекты : научно-практическое пособие / Глинка В.И., Ручкин О.Ю., Трунцевский Ю.В. - Москва : Юрист, 2013. - 143 с.

- Згонников А. П. Обязательное страхование гражданской ответственности в системе имущественного страхования по законодательству Российской Федерации / А.П. Згонников. – М. ; Ульяновск : [б.и.] УлГУ, 2015. - 231 с.

- Ивасенко А.Г., Никонова Я.И. Страхование : учебное пособие / А.Г. Ивасенко, Я.И. Никонова. — М. : КноРус, 2018. — 320 с.

- Косаренко Н.Н. Страховое право : учебник / Н.Н. Косаренко. — М. : Русайнс, 2018. — 279 с.

- Мамедалиева О. Д. Страхование гражданской ответственности : учебное пособие / Мамедалиева О. Д. - Москва : Анкил, 2012. – 56 с.

- Основы страхового дела / Под ред. И.П. Хоминич, Е.В. Дик. - М.: Юрайт, 2015. - 242 с.

- Рыбин В.Н. Основы страхования : учебное пособие / В.Н. Рыбин. — М. : КноРус, 2016. — 232 с.

- Рыхлетский П. Л. Страхование гражданской ответственности : учебное пособие / П. Л. Рыхлетский. – М. : ЮНИТИ Закон и право, 2018. - 127 с.

- Щербаков В.А., Костяева Е.В. Страхование : учебное пособие / В.А. Щербаков, Е.В. Костяева. — М.: КноРус, 2016. — 319 с.

- Бортнык Н.П., Есимов С.С. Административно-правовые отношения в сфере обязательного страхования гражданской ответственности владельцев транспортных средств // Вестник Национального университета. Серия: Юридические науки. 2015. №825 (7). С. 9-17

- Давыдова Е.Ю., Соболева А.А. Некоторые проблемы развития рынка автострахования России // Территория науки. 2017. №6. С. 107-110

- Дорофеев С.А. Новое в законе об ОСАГО. Хотели как лучше? // Имущественные отношения в РФ. 2017. №6 (189). С. 84-88

- Затолокин А.А. Проблемные вопросы в сфере ОСАГО: административно-правовой анализ // Общество и право. 2017. №4 (62). С. 152-153

- Ильиных Ю.М., Афанасьева М.А. Проблемы реализации фз-225 «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» // Вестник АГАУ. 2015. №5 (127). С. 184-190

- Калашникова Я. Ю. Актуальные проблемы правового регулирования института ОСАГО в Российской Федерации // Наука. Общество. Государство. 2017. №3 (19). С. 39-44

- Кузьмина О.А. Некоторые вопросы страхования гражданской ответственности застройщиков // Пробелы в российском законодательстве. 2016. №6. С. 224-226

- Махдиева Ю.М. Страхование ответственности в России: современное состояние и направления развития // Финансы и кредит. 2014. №46 (622). C. 35-44

- Мошкин А.С., Полевой Е.В. Обязательное страхование гражданской ответственности владельца опасного объекта: проблемы и перспективы // Научные и образовательные проблемы гражданской защиты. 2016. №2 (29). С. 120-123

- Смотрова А.Ю., Криулин В.А. Анализ состояния рынка ОСАГО в современных условиях развития страхового рынка РФ // Политика, экономика и инновации. 2016. №7. С. 22

- Аналитический обзор: Страховой рынок России в 2017 году [Электронный ресурс] – Режим доступа: http://www.ra-national.ru/ru/node/62717

- Унитарное государство

- Этапы разработки, тестирования и ввода

- Теории происхождения государства (Возникновение, развитие государства)

- Мотивация и ее теории (Понятие мотивации. Потребности и мотивы)

- ВЗАИМОСВЯЗЬ ПРАВА И ГОСУДАРСТВА ( Происхождение и сущность государства )

- Международные стандарты гостиничного обслуживания ( Теоретические основы международных стандартов гостиничного обслуживания )

- Эффективность менеджмента организации (Влияние культуры)

- Юридическая ответственность (Принципы юридической ответственности)

- Менеджмент человеческих ресурсов (Роль человеческого фактора в менеджменте).

- Мотивация, как неотъемлимая часть организации

- ЭФФЕКТИВНОСТЬ МЕНЕЖМЕНТА ОРГАНИЗАЦИИ ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА )

- Роль мотивации в поведении организации ( Сущность понятия «мотивация» )