Учет труда и заработной платы

Содержание:

ВВЕДЕНИЕ

В современном мире учет и оплата труда – наиболее ответственный и распространенный вид расчета с физическим лицом или лицами. Такой вид работы занимает львиную долю всего рабочего времени бухгалтерии в абсолютно любой организации или предприятии.

С движением технологического и экономического прогресса и общим развитием страны приходит необходимость изменений в сфере оплаты труда, а также социальной поддержки и защиты труда работников. В большинстве случаев предприятия самостоятельно устанавливают формы или системы и размеры заработной платы, а также какого-либо материального стимулирования работников. Такое понятие как заработная плата теперь наполняется новым смыслом. Оно охватывает все виды заработка, премий, доплат, надбавок или социальных льгот.

Получается, что финансовый доход какого-либо работника зависит от его собственного вклада и учета итоговых результатов организации. Доходы всегда регулируются налогообложениями и не имеют каких-то максимальных ограничений, однако имеют минимальные ограничения. Следует помнить, что минимальный размер оплаты труда (МРОТ) всех организационно-правовых форм устанавливает законодательство.

Учет труда и заработная плата оправданно занимает одно из ключевых мест в системе учета в организации. В данной курсовой работе мы рассмотрим все аспекты и задачи учета и заработной платы как можно подробнее.

В большинстве своем оплата труда и заработная плата любого сотрудника должна соответствовать его личному трудовому вкладу в дело, а также его качеству выполненной работы. В то же время размер заработной платы в нашей стране запрещено ограничивать какими-либо максимальными размерами и выплачивать зарплату ниже минимального размера оплаты труда [1]. А все выплаты, надбавки, может быть какие-то доплаты, премии или что-то еще должны выплачивать сверх МРОТ.

Существующее законодательство позволяет предприятиям самостоятельно делать выбор и устанавливать свою систему оплаты труда, возможно более удобные в условиях технической работы. Все виды, системы и формы, связанные с оплатой труда, размеры окладов, систем премирования, размер тарифной ставки должны быть зафиксированы в коллективном договоре и прочих актах, действующих в организации.

Выделяют два вида оплаты труда:

1. Основной

- Дополнительный [2].

К первому относят непосредственно заработную плату, которая начисляется сотрудникам за проработанное время, качество и количество сделанных работ.

Ко второму виду причисляют заработную плату уже за неотработанное время, которое предусматривается законодательством Российской Федерации [1]. Это оплачиваемый отпуск, декрет, выходные пособия при увольнении и прочее.

Формы оплаты труда:

- Повременная

- Сдельная

Последнюю форму заработной платы как правило подразделяют на системы: косвенная сдельная, сдельно-премиальная, аккордная, сдельно-прогрессивная и прямая сдельная [2].

Используя любую из этих систем, необходимо соблюдать общие условия, например:

- Правильная тарификация работников и работ (в согласно тарифно-квалификационным справочникам)

- Научное обоснование нормирования труда

- Грамотно поставленный учет количественных результатов труда (такой учет должен исключать разного рода ошибки, приписки или завышение объёма выполненных работ)

- Не должно быть ухудшения качества продукции, ухудшение обслуживания оборудования, перерасхода материалов, нарушения техники безопасности или нарушения технологических режимов при использовании любой этой формы [3].

Если любое из общих условий будет подвержено нарушении, то производство может понести определенный ущерб эффективности и производительности.

Рассмотрим каждую систему отдельно. Начнем с косвенной сдельной системы. Эта система подразумевает, что от результатов труда работника напрямую зависит его заработная плата [4].

Сдельно-премиальная система в свою очередь означает, что трудящемуся помимо заработка начисляются и выплачиваются премии за качественные и количественные результаты [4].

Следующая сдельная система – аккордная. Она подразумевает под собой оплату труда в установленном определенном размере за весь объём работы в целом, а не за каждую отдельную операцию. Далее сдельно-прогрессивная система. Она заключается в том, что оплата заработной платы происходит в пределахустановленной исходной нормы (базы) осуществляется на основе одинарных расценок, сверх же установленной изначально нормы по повышенным сдельным расценкам [1].

И, наконец, прямая сдельная система. Эта система представляет собой оплату труда по заведомо установленным расценкам за качественную продукцию, изготовленную работником. Сдельная расценка, которая устанавливается в связи с тарифной ставкой, соответствующая разряду работы, нормы выработки и нормы времени на данный вид труда.

В зависимости от задач, которые ставит перед собой управление организации, каждое предприятие определяет для себя ту или иную систему оплаты труда. При задаче обеспечить высокие количественные показатели и нарастить объёмы производства, соблюдая определенные показатели качества работы, наиболее рациональной системой считается сдельно-премиальная система [2].

Сдельная оплата означает, что необходимость работника зависит от его способностей. Исходя из исследований зарубежных экономистов, производительность сотрудников, имеющих сдельную оплату труда значительно выше, чем с повременной оплатой.

Однако, стоит учитывать, что часто со сдельной заработной оплатой связано множество проблем. Причем такой вид оплаты вызывает проблемы не только у работников, но и у нанимателей. Зачастую нанимателю довольно сложно учесть все факторы, оказывающие влияние на выработку сотрудника. Это может быть болезнь, погодные условия, перебои со снабжением, возможна поломка оборудования и многое другое [2].

В противном случае, когда заработок не зависит от результата работы, работник вряд ли будет особенно старательно или добросовестно выполнять работу.

В тоже время выработка сотрудников на сдельной системе оплаты труда зависит не только их личными усилиями, развитием своих способностей или повышением квалификации. Выработка зависит от всех факторов, влияющих на эффективность функционирования рабочего места данного сотрудника в совокупности. Рабочее место должно быть технически, организационно и экономически подготовлено [4].

Всегда должна существовать правильная пропорция усилий сотрудника и целей нанимателя. К сожалению, измерению и наблюдению поддаются далеко не все аспекты трудовой деятельности. Например, невозможно измерить такие показатели как хорошие манеры или вежливость, добросовестность или преданность, а так же многие другие немало важные аспекты. Любой сотрудник будет стремиться улучшить свои показатели по уже установленным компанией критериям оценки труда. Но неустановленные и неизмеримые критерии вряд ли кто-либо будет пытаться максимизировать [3].

Также одной из опасностей сдельного вида заработной платы является погоня за количеством, а не качеством. Зачастую ради получения большего количества продукции сотрудники могут пожертвовать ее качеством.

Такая система оплаты труда как дельная отрицательно влияет на коллективную мотивацию и групповую работу. Причина заключается в том, что такая система оценивает работу сотрудника отдельно от коллектива или организации, т.е. идет оценка личных трудовых успехов сотрудника [4]. Таким образом происходит снижение чувства сопричастности, общности. Успех коллег становится неинтересен, как и общие итоги рабочей деятельности организации. Сдельщик теряет интерес к достижению долгосрочных результатов, потому что на первый план выходит его заработок на сегодняшний день. Последствием из всего выше сказанного становится серьезная текучесть кадров [3].

Испытывая довольно естественную неприязнь к риску остаться без заработной платы, человек чаще всего предпочитает повременную оплату труда. Причина выбора одной и той же годовой суммы заработка работников, как правило является его финансовые обязательства, например, оплата квитанций за квартиру и прочее [5]. Из этого следует, что, переходя на сдельную систему, работодателю придется восполнять беспокойство сотрудников по поводу вероятных колебаний в их оплате труда путем выравниваний различий в оплате. Это значит, что работодателю придется понести дополнительные расходы.

Так же при такой системе довольно сложно измерить так называемы «индивидуальный выпуск». Как уже было сказано количественный фактор конечно можно измерить так как это объективная оценка, но качественный фактор относят уже к субъективной оценке поэтому неизмеряемые обязанности игнорируются при оценке труда.

Исходя из всего выше сказанного, можно делать вывод что сдельная система оплаты труда имеет свои недостатки.

В современном мире все больше распространяется повременная оплата труда. Это можно объяснить многими факторами, однако основным, на мой взгляд, стал научно-технический прогресс. Он внес определенный вклад в изменение технологий и формировании организации производства. Увеличиваются требования к уровню квалификации сотрудников, все больше и больше углубляется понятие «разделение труда и специализации». Теперь итоги труда каждого сотрудника по отдельности все сложнее или уже невозможно вычленить из общих результатов для оценки. Часто применяют строгие регламенты к производственным процессам. Возможность большего выпуска продукции уже становится труднее, а зачастую совсем теряет свою актуальность, потому как это может повлиять на качество выпускаемой продукции. [5].

Существует два вида повременной оплаты:

- Простая

- Повременно-премиальная [6].

С первым вариантом все понятно – это тарифная ставка, т.е. оклад, который выплачивается за конкретный период времени. На оклад не влияет количество выполненной работы.

Одним из ключевых достоинств повременной системы оплаты труда является снижение контроля качества товара и связанных с ним издержек. К тому же становится проще формировать чувство причастности, общности у сотрудников. Так же в этой форме оплаты труда достаточно низаная текучесть персонала, так как часто используют мотивации, работающие только при долговременном сотрудничестве сотрудника с предприятием.

Повременная оплата для работника - это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других [7]. Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации. Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать [5].

Второй вид отличается от первого тем, что за перевыполнение и выполнение определенных требований к рабочим показателям выплачивается премия [6].

Наиболее общие требования, которые необходимо соблюдать при применение повременной оплаты:

- строгий учет и контроль за фактически отработанным каждым работником временем с обязательным отражением времени простоя;

- обоснованное присвоение рабочим-повременщикам тарифных разрядов (тарифных ставок или окладов) в строгом соответствии с выполняемыми ими должностными обязанностями с учетом личных деловых качеств работников;

- разработка и применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работающих, что дат возможность исключить различную степень загрузки, а, следовательно, и различный уровень затрат труда в течение рабочего дня;

- оптимальная организация труда на рабочем месте, эффективное использование рабочего дня [6].

Организации, которые используют такой способ оплаты труда, в отличие от сдельной не сможет позволить себе издержки, связанные с контролем качества продукции, так как размер их прибыли в таком случае окажется ниже нормальной. В таком случае издержки будут вычитаться из заработной платы сотрудников. Собственно, именно по этой причине сдельная оплата заработной платы выше, чем повременная.

Так или иначе, выбор способа оплаты труда в основном зависит от высоты издержек контроля. Все просто: фирмы с высокими издержками – сдельная оплата труда, фирмы с низкими издержками – повременная оплата [7].

Повременная оплата (фактически) – это плата за присутствие в определенный период времени на рабочем месте. Значит, работодатель берет на себя ответственность за возможный риск перепадов в производительности. В то время как продуктивный работник способствует прогрессу организации, репродуктивный непродуктивный – напротив, способствует регрессу. Но заработная плата у продуктивного и непродуктивного при повременной оплате одинакова. Сложно связать итоговый результат и заработную плату. К тому же, сотрудники способны поставить свои интересы превыше интересов потребителей, а это может нанести серьезный ущерб предприятию в долгосрочном периоде [8].

Сдельная оплата целесообразна тогда, когда трудящийся человек выполняет однородные функции в единоличном исполнении. Такая оплата имеет большую популярность в сфере легкой промышленности или торговли, в массовом производстве (если сотрудник выполняет постоянно повторяющиеся действия, его результаты трудовой деятельности не составит труда посчитать и оценить заработную плату исходя из прямой зависимости от выполненной работы). Однако в высокомеханизированном и интегрированном производстве такая форма оплаты теряет свои плюсы, потому что чаще всего умственный труд, а отличие от физического, невозможно оценить количественно [8].

Сдельная оплата используется в случае необходимости мотивации сотрудников в будущем увеличении количества выпускаемой продукции, если это возможно.

В сфере услуг значительно эффективнее повременная оплата труда, а также возможно какие-либо ее разновидности. Это связано с тем, что в такой сфере довольно затруднительно выявить обьем услуг, которые предоставляются клиентам конкретным работником [9].

Повременная система оплаты труда - разумное решение, когда сотрудник никак не может повлиять на рост выработки, учитывая регламенты технологических процессов и прочих условиях труда. Как правило, повременно оплачивают труд специалистов, руководителей, инженерно-технических специалистов, служащих и прочих специальностей интеллектуальной направленности [8].

Почасовая оплата труда – целесообразна в случае необходимости вознаграждения высококвалифицированных специалистов, которые работают в сфере услуг – адвокаты программисты, психоаналитики и т.д. в таких случаях необходисть заключается в том, что результат деятельности такого специалиста – это его репутация, от которой зависит куда его позовут [9].

Тарифная система оплаты труда – совокупность нормативов, которые помогают регулировать уровень заработной платы разнообразных категорий и групп сотрудников. Категории и группы зависят от:

- Квалификации

- Сложность работы, выполняемой сотрудником

- Условий труда

- Интенсивности и характера труда

- Вида производства [8].

Элементы тарифной системы оплаты труда:

- Тарифные сетки

- Тарифно-квалификационные справочники

- Тарифные ставки

- Надбавки и доплаты за работу с отклонениями от нормальных условий труда

- Тарифные коэффициенты [8].

Рассмотрим каждый элемент отдельно. Тарифно-квалификационный справочник – документ, содержащий подробные характеристики основных видов работ. Тут же указывают требования, предъявляемые к квалификации исполнителя. Квалификация, в которой нуждается организация, определяется разрядом. Размер заработной платы сотрудника возрастает пропорционально разряду выполняемой им работы. В свою очередь, чем выше разряд, тем выше уровень сложности выполняемой работы.

Далее тарифная сетка. Тарифная сетка представляет собой таблицу с тарифными ставками (дневными или почасовыми). Ставки начинаются с первого/ низшего разряда. На сегодняшний день в основном применяют шестиразрядные тарифные сетки. Их дифференцируют в зависимости от условий трудовой деятельности. Каждая сетка предусматривает тарифные ставки для заработной платы повременщиков и сдельщиков [7].

Теперь разберемся что такое тарифная ставка. Тарифная ставка подразумевает под собой непосредственный размер оплаты труда конкретной сложности, который был сделан за определенный период времени. За такую единицу времени принято принимать час/день/месяц – конкретный выбор всегда зависит от типа выполняемой работы. Причина заключается в том, что некоторые виды рабочей деятельности невозможно правильно оценить конечный результат [8]. Тарифная савка всегда имеет денежный вид, а ее размер увеличивается в зависимости от увеличения разряда. Исходя из всего вышесказанного, становится понятно, что разряд – это основной показатель сложности трудовой деятельности, а также уровня квалификации сотрудника. Теперь определимся с тарифным коэффициентом. Он влияет на соотношение между размерами тарифных ставок, которые зависят от разряда выполненного труда. Тарифный коэффициент указывают в каждой тарифной сетки и для каждого разряда. Тарифный коэффициент первого разряда равен единице. Минимальный размер оплаты труда должен быть соразмерен месячной тарифной ставке первого разряда – это предусматривается законодательством [6]. Уже на втором разряде тарифный коэффициент возрастает и далее с увеличением разряда достигает своего максимума.

Теперь определимся с понятием «диапазон тарифной сетки». Диапазон тарифной сетки – это соотношение тарифных коэффициентов первого и последнего разрядов [9].

Теперь рассмотрим должностные оклады. Эта система обычно применяется для оплаты трудовой деятельности специалистов и служащих, руководителе. Должностные оклады устанавливает администрация предприятия, учитывая должность и квалификацию сотрудников. Могут быть и иные формы оплаты труда, например, в процентах от выручки или в долях от прибыли, возможна система плавающих окладов. Последний способ предусматривает, что в конце каждого месяца при окончании трудовой деятельности и оплаты труда формируются новые должностные оклады на следующий месяц. Величина оклада может как понижаться, так и повышаться – зависит от процента роста производительности труда на участке, который обслуживался данным специалистом или в зависимости от выполненного задания по выпуску продукции. Таким образом, система стимулирует ежемесячное увеличение производительности сотрудников, а также улучшению качества труда, потому что в противном случае оклад на следующий месяц могут понизить [8].

У оплаты труда руководителей есть свои особенности. В соответствии с положением об условиях оплаты труда руководителей государственных организаций оплата их труда состоит из должностного оклада и вознаграждения за результаты финансово-хозяйственной деятельности организации [10].

2.УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ И ТРУДА.

Разумеется, любая организация всегда ведет учет численности своих сотрудников, использования рабочего времени и выработки. За учет личного состава, который обеспечивает получение нужных данных о численности сотрудников, отвечает отдел кадров. Согласно постановлению Госкомстат РФ, для начисления и выплаты зарплаты и учета кадров пользуются унифицированными формами первичных документов [2].

2.1. Краткая экономическая характеристика организации.

Основные показатели, характеризующие обеспеченность предприятия основными производственными фондами являются:

- фондообеспеченность - характеризует уровень интенсивности хозяйства и его техническую оснащенность на определенный период, которая определяется как отношение стоимости основных фондов сельскохозяйственного назначения к земельной площади хозяйства (в расчёте на 100 га сельскохозяйственных угодий). В ОАО «Ленинец» она составляет 12,96 тыс. руб.

- фондовооруженность - стоимость основных фондов, приходящихся на одного среднегодового работника. В данном хозяйстве фондовооруженность составляет 437 тыс. руб.

К энергетическим средствам производства в сельском хозяйстве относятся: тракторы, моторы комбайнов, рабочий скот, самоходные машины, поэтому большое значение имеет анализ обеспеченности хозяйства энергетическими средствами и сельскохозяйственными машинами. За единицу измерения мощности энергетических средств в сельском хозяйстве принята механическая лошадиная сила.

Энергообеспеченность характеризуется размером общей энергетической мощности в лошадиных силах в расчете на 100 га сельскохозяйственных угодий. Она составляет 2,3 л.с.

Энерговооруженность труда рассчитывается как отношение суммарной мощности всех энергетических ресурсов в лошадиных силах к среднегодовому числу работников хозяйств. Она составляет 78,5 л.с.

Бухгалтерский учёт в ОАО «Ленинец» организуется по определённым правилам.

Нормативной базой при ведении бухгалтерского учёта являются Федеральный закон РФ «О бухгалтерском учёте», Положение по ведению бухгалтерского учета и бухгалтерской отчётности в РФ, утверждённое приказом МФ РФ, Положения по бухгалтерскому учёту (ПБУ), План счетов финансово-хозяйственной деятельности организации и инструкция по его применению, утверждённые Приказом МФ РФ.

Бухгалтерский учёт имущества и хозяйственных операций ведётся способом двойной записи в соответствии с рабочим планом счетов.

В хозяйстве разработана учётная политика, которая определяет совокупность способов ведения учета на данном предприятии.

Открытое акционерное общество ведёт бухгалтерский учёт своего имущества, обязательств и хозяйственных операций на основании натуральных измерений, в денежном выражении. Учёт имущества и хозяйственных операций ведётся способом двойной записи в соответствии с рабочим планом счетов.

Бухгалтерский учёт ведёт бухгалтерия, возглавляет работу которой - главный бухгалтер. Он же несет ответственность за организацию учётной работы и распределяет обязанности по ведению учётно-финансовой работы.

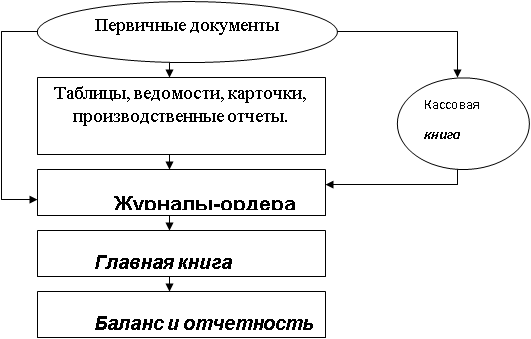

В ОАО «Ленинец» применяется журнально-ордерная форма учета. В основе данной формы бухгалтерского учёта лежат принципы накопления данных первичных документов в учётных регистрах, позволяющих обеспечить синтетический и аналитический учёт имущества. Обработка первичных документов на предприятии происходит вручную. Основными регистрами синтетического и аналитического учета являются журналы-ордера, а также открываемые к ним ведомости, разработочные таблицы, карточки и др.

Итоговые данные журналов-ордеров в конце месяца заносят в Главную книгу, по данным которой составляется бухгалтерский баланс.

Рисунок 1. Схема журнально-ордерной формы учета в ОАО «Ленинец»

Документы и учётные регистры хранятся в пределах установленных сроков. Для хранения документов текущего года в бухгалтерии имеются шкафы. Документы прошлых лет хранятся в архиве, который оборудован стеллажами в специально отведённом кабинете. Ответственным лицом за хранение документов приказом председателя назначен главный бухгалтер Гуляко М.Н.

На предприятии в соответствии с утвержденным планом осуществляется инвентаризация имущества и обязательств. Приказом председателя назначена инвентаризационная комиссия.

Инвентаризация производится в обязательном порядке в случаях, предусмотренных ФЗ «О бухгалтерском учёте»:

- при смене материально-ответственного лица;

- перед составлением годового отчёта;

- при порче или недостачах.

Все учётные работы выполняются в установленные сроки, поэтому годовая и квартальная отчетность сдаётся вовремя.

Внутренний контроль над ведением всей документации в бухгалтерии осуществляет главный бухгалтер и председатель хозяйства.

Внешний контроль над деятельностью кооператива осуществляется районным управлением сельского хозяйства, инспекцией по налогам и сборам, органами Пенсионного фонда и социального страхования и др.

2.2. Оформление документов по учету заработной платы и труда на примере организации.

Оперативный учет изменения численности кадров и любых их изменений в целом должен отражаться в отчетности, которая используется для контроля финансовой и штатной дисциплины.

Для оформления штатного состава и численности, структуры организации применяется форма № Т-3 [11]. Эта форма называется «штатное расписание». Она представляет собой перечень должностей, сведения о количестве кадров, должностных окладах, набавках. Все это всегда утверждается приказом руководителя предприятия. Любые изменения в штатном расписании могут вносить лишь согласно приказу руководителя предприятия.

Еще важны формы № Т-1 и Т-1а [11]. Это приказы о приеме на постоянную работу, осуществляемые в пределах штатного расписания. Принимая сотрудника на работу, руководитель обязан предоставить со своей стороны трудовой договор. В свою очередь сотрудник предоставляет работодателю:

- ксерокопию паспорта

- ксерокопию документов об образовании, о специальных знаниях или квалификации (если работа требует специальных знаний или специальную подготовку)

- ксерокопию страхового свидетельства обязательного пенсионного страхования

- трудовую книжку (если трудовой договор заключается впервые, то работодатель оформляет ее самостоятельно)

- ксерокопия документов воинского учета или военный билет (для мужчин)

- справка о доходах в прошлом месяце

- ксерокопия свидетельства о рождении ребенка и справка с места обучения ребенка копию свидетельства о рождении ребенка, справку с места обучения ребенка;

- заявление о приеме на работу

- идентификационный номер налогоплательщика

Взаимоотношения при заключении трудовых договоров регламентируется трудовым законодательством — Трудовым Кодексом РФ [3].

В основном все работы на предприятии должны выполнять его сотрудники. Но зачастую приходится привлекать сотрудников со стороны для выполнения каких-то специфических работ. Это связано с тем, что иногда в организации невозможно выполнить конкретный вид работ своими силами из-за договора гражданско-правового характера [2].

В бухгалтерии есть такое понятие как «движение личного состава», которое означает что прием/увольнение/перемещение сотрудников оформляются приказами, являющимися основанием для расчета по заработной плате, а также открытия или закрытия лицевого счета. Копии всех приказов передаются в бухгалтерию.

В свою очередь «движение личного состава» регистрируется на основании приказов в их личных карточках и трудовых книжках - это форма № Т-2 [11].

Что должно быть в личной карточке:

- Общие сведения о принятом сотруднике

- Информация о воинском учете (для лиц мужского пола)

- Назначение и перемещения сотрудника

- Данные о всех видах отпусков

- Повышение квалификации/переподготовки

- Аттестация

- Другие сведения о профессии и квалификации

- Льготы и другое.

Теперь разберемся с трудовой книжкой. Трудовая книжка – это основной документ о трудовой деятельности сотрудника. Они заводятся для каждого работника, который проработал в организации более пяти дней. В трудовой книжке отображают основные сведения работнике, его работе, о вознаграждениях и поощрениях за успехи в работе [6].

Сотруднику, которого приняли на работу присваивают номер. Номер же в последствии ставят на всех документах для учета личного состава, заработной платы и выработки. Как правило, этот номер остается при сотруднике до конца его рабочих дней в данной должности в организации и даже после увольнения не может присваиваться новому сотруднику в течение нескольких месяцев. Согласно документации по кадровому составу формируют информацию по количеству сотрудников, их квалификации, должности, профессионализму, режиму работы и др. [2].

Мы подошли к таким формам учета как форма № Т-12 и форма № Т-13 [11]. Это табель учета использования рабочего времени. Здесь учитывают использование рабочего времени и рассчитывают заработную плату, также он необходим для контроля установленного режима рабочего времени, т.е. получения данных об отработанном времени. В табеле отмечают явку или неявку на работу, уход с работы или опоздание на нее (с указанием причин), возможно часы простоя или напротив сверхурочной работы.

При сдельной форме оплаты труда, кроме отработанного времени, необходимо знать выработку. Для этого служат: наряды; маршрутные листы; рапорты (карточки, ведомости) учета выработки; акты приемки-сдачи работ (продукции, услуг) и др. [5].

Формы № Т-54 и Т-54а – лицевой счет каждого сотрудника с указанием справочных данных для накапливания заработной платы (из месяца в месяц) для последующего расчета среднего заработка, который открывает бухгалтерия организации [11]. Это необходимо для определения сумм отпускных, больничного листа и прочего. Лицевые счета на каждого работника открываются ежегодно.

Основными документами по начислению заработной платы являются:

- распоряжения, нормативные акты, приказы, инструкции, положения об оплате труда и о премировании сотрудников, установленные организацией

- маршрутные литы, наряды, акты приема выполненных работ табель учета рабочего времени, штатное расписание, карточки и справки выработки

- ксерокопия свидетельства о рождении ребенка, справка с места учебы ребенка (для получения льгот по налогу на доходы физических лиц)

- лист нетрудоспособности

- акты о браке, табели/справки и приказы о работе в ночное время/сверхурочное время/праздничные дни, листки о простое

- приказы на оплату в перерыве кормящих матерей, отпусков и пр.

- кассовые документы для выдачи аванса сотрудникам предприятия

Если сотрудник не состоит в штате предприятия, то основанием для начисления заработной платы может быть договор подряда, трудовое соглашение или платежное поручение.

На основании первичных документов в бухгалтерии начисляют заработную плату. Эта заработная плата (уже начисленная) отображается либо в форме № Т-51 (расчетная ведомость), либо в форме № Т-49 (расчетно-платежная ведомость) [11].

Форма № Т-51 обычно применяется в крупных организациях. Это своего рода журнал, который состоит из вкладных и конечно основных листов. Необходимо знать, что именно расчетная ведомость является основанием для заполнения следующей формы № Т-53 – платежной ведомости [11].

В свою очередь, платежная ведомость нужна для выдачи заработной платы. В ней указывают:

- ФИО сотрудника

- Табельный номер

- Сумма к выплате

- Общая сумма выплаченной и депонированной заработной платы

- Разрешительная надпись на выдачу заработной платы руководителя предприятия

- Иногда записывается номер предъявляемого документа

Мы рассмотрели рекомендуемую форму для крупных организаций, теперь рассмотрим для небольших. Для предприятий с малой численностью сотрудников обычно предусматривают форму № Т-49 [11]. Если предоставить расчетно-платежную ведомость для начисления и выплаты заработной платы, то другие расчетные и платежные документы уже не будут необходимы к заполнению.

В таком случае, если нужна разовая выдача заработной платы, например, отпускной, то она оформляется как расход кассовым ордером.

Для учёта затрат труда, выполненных работ и начисления заработной платы в ОАО «Ленинец» используются следующие первичные документы.

Табель учёта рабочего времени используется для учета отработанного времени работниками хозяйства. По этому документу начисляют оплату труда работникам, находящимся на окладе, а для всех остальных категорий работников кроме табеля составляются другие документы, в которых отражаются объем выполненных работ, количество и качество полученной продукции.

Табель ведут в структурных подразделениях, куда записывают весь личный состав подразделения. В табеле ежедневно отмечают выход на работу, количество отработанных часов, а дни неявки на работу – условными обозначениями.

В конце месяца в табеле руководитель подразделения подводит итоги об отработанном времени. Затем табель учёта рабочего времени сдаётся в бухгалтерию для дальнейшей его обработки, то есть начисления оплаты труда.

В растениеводстве для учёта затраченного труда, объёма выполненных работ, начисления заработной платы в ОАО «Ленинец» используют следующие формы документов.

Для учёта полевых и станционных работ, выполненных тракторами и комбайнами, применяют учётный лист тракториста-машиниста (приложение 4). Учётный лист заполняют на каждого тракториста-машиниста отдельно.

При открытии учётного листа в хозяйстве указывают год, месяц, наименование предприятия, бригаду, а также фамилию, имя и отчество тракториста-машиниста.

Учёт ведут по мере выполнения работ по их видам с указанием, под какие культуры они выполнялись. На каждый вид работ и культур отводится одна строка, на которой записываются: единица измерения, количество отработанных часов, норма выработки, расценка, фактический объём выполненных работ в натуре.

В разделе о движении топлива отражают его остаток на дату выдачи и дату сдачи учётного листа, и количество выданного топлива во время работы.

Учётный лист тракториста-машиниста ведёт бригадир, подписывает тракторист, бригадир и утверждает агроном. По данным, отражённым в учётном листе, производят начисление оплаты труда трактористу-машинисту.

Для учёта ручных работ в ОАО «Ленинец» используют наряд на сдельные работы, который предназначен для учёта затрат труда и работ, выполненных отдельным членом бригады. Наряд на сдельные работы открывают на одного работника, в нём указывают наименование сельскохозяйственного предприятия, месяц, год, фамилию, имя и отчество работника, на которого открывается данная форма.

По мере выполнения работ ежедневно в заголовках отдельных граф этой формы указываются числа месяца, наименование культуры и вида выполненных работ, единица измерения, расценка, норма выработки. При приёмке работ против каждого работающего отмечают количество отработанных часов и фактический объём выполненных работ.

Если в течение одного дня работник был занят несколькими видами работ, то для каждой из них предназначается отдельная графа в учётном листе.

Расчёт начисления оплаты труда работникам животноводства (приложение 6) применяют для начисления в хозяйстве заработной платы дояркам, телятницам, скотникам и др. с учётом отработанного времени и объёма выполненных работ. В расчёте записывают фамилии, имена и отчества основных и подменных работников, количество отработанных дней каждым из них, расценки и объём выполненных работ.

Составляет расчёт начальник участка. В конце месяца его подписывает зоотехник, после чего данный документ сдают в бухгалтерию.

Для начисления заработной платы шоферам используют путевой лист грузового автомобиля, который выписывают на один день. В нем отражаются данные о количестве перевезенного груза, расстоянии, расходе топлива и другие показатели, необходимые для учета и анализа работы грузовых автомобилей.

В ОАО «Ленинец» оплата труда работникам, занятым на ремонтных работах, начисляется по наряду на сдельную работу. Наряд выписывают сроком до одного месяца в одном экземпляре. В течение месяца в нем отмечают выполненные работы. На обратной стороне ведут табель, в котором ежедневно учитывают время, отработанное каждым работником ремонтной мастерской.

Для начисления отпускных используют расчёт по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда.

2.3 Аналитический и синтетический учет заработной платы

Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям:

- по каждому работнику отдельно;

- по объектам затрат.

По каждому работнику оплата труда, начисленная за месяц, из всех первичных документов группируется в расчетно-платежной ведомости (приложение 8).

В расчетно-платежной ведомости отражается по каждому работнику задолженность на начало месяца за работником или хозяйством, количество отработанных дней и часов.

В разделе «начислено» в ведомости отражаются все виды начисленной оплаты труда: сдельно, повременно, отпускные, пособия и т.д.

В разделе «удержано и внесено» по каждому работнику отражают все виды произведенных удержаний: налог на доходы физических лиц, алименты, возмещение ущерба и т.д. В соответствии с Трудовым Кодексом общий размер удержаний не может превысить 50 % от начисленной оплаты труда.

После раздела «удержано и внесено» показывается задолженность на конец месяца за предприятием или работником и сумма к выдаче.

Удержания налога с физических лиц производится из суммы полученного дохода. В эту сумму включается вся начисленная оплата труда с начала года, в том числе и пособия по временной нетрудоспособности.

Налог удерживается из дохода работников в размере 13%.

Каждому работнику ОАО «Ленинец» предоставляются стандартные вычеты, которые представляют собой необлагаемый минимум объекта налогообложения, т.е. относятся к категории налоговых льгот.

Для предоставления стандартных вычетов работник хозяйства обращается в бухгалтерию с заявлением и документами, подтверждающим право на вычеты.

Стандартные налоговые вычеты, применяемые в хозяйстве можно разделить на 2 категории:

1) вычеты, связанные с налогоплательщиком – предоставляются в сумме 400 рублей за каждый месяц. Вычеты действуют с начала года до месяца, в котором доход, облагаемый налогом на доходы физических лиц по ставке 13% и исчисленный нарастающим итогом с начала года хозяйством, предоставляющим данный вычет, превысил 40000 рублей;

2) вычеты, предоставляемые работникам хозяйства в связи с содержанием детей, установлены в размере 1000 рублей за каждый месяц налогового периода. Вычет распространяется на каждого ребенка в возрасте до 18 лет и учащегося дневной формы обучения, аспиранта, студента в возрасте до 24 лет.

Вдовам (вдовцам), одиноким родителям, опекунам и попечителям налоговый вычет предоставляется в двойном размере.

Налоговая база и налог на доходы физических лиц считается нарастающим итогом с начала года.

Для исчисления данного налога применяется налоговая карточка по учёту доходов.

В ОАО «Ленинец» налог на доходы физических лиц считается в целых рублях, 50 и более копеек округляются до полного рубля, а менее 50 копеек - отбрасывается.

По объектам учёта оплата труда группируется следующим образом:

1) Оплата труда водителя грузового автотранспорта систематизируется в хозяйстве в накопительной ведомости учёта грузового автотранспорта, где на каждого водителя открывается отдельная строка;

2) Оплата труда трактористов группируется в учётном листе тракториста- машиниста и переносится в накопительную ведомость учёта машинно-тракторного парка, где на каждого тракториста открывается отдельная строка;

3) Все виды работ, выполненных в ремонтных мастерских отражаются в журнале учёта затрат в ремонтной мастерской;

4) Для учёта затрат труда и его оплаты в растениеводстве ведётся журнал учёта затрат и выполненных работ.

На основании этих сводных и накопительных документов, а также первичных документов, которые не внесены в данные сводные и накопительные документы, бухгалтер ОАО «Ленинец» ежемесячно составляет ведомость распределения оплаты труда. В ней бухгалтер отражает все суммы распределенной по объектам оплаты труда, а также рассчитывает единый сельскохозяйственный налог.

Из этой ведомости, распределённая оплата труда и отчисления в фонды, заносятся бухгалтером в Производственные отчёты по каждому объекту учёта затрат.

Аналитический учет оплаты труда в организации ведется по каждому работнику с использованием лицевых счетов рабочих и служащих (формы N Т-54 и N Т-54а). Лицевые счета открываются на каждого работника организации в момент его принятия на работу.

В течение года в лицевые счета заносят данные о начисленной заработной плате, премиях, выплатах по итогам года и пособий по листам нетрудоспособности, о произведенных удержаниях с указанием сумм к выдаче.

По окончании календарного года лицевой счет работника закрывается и открывается новый лицевой счет на следующий год.

Срок хранения лицевых счетов - 75 лет.

Ежемесячно бухгалтерией организации в лицевые счета работников заносятся сведения о размере начисленной оплаты труда и иных доходов работника, суммах произведенных удержаний и вычетов, а также о суммах, причитающихся к выплате.

Основанием для заполнения лицевых счетов являются табели учета использования рабочего времени, наряды на сдельную работу, наряды - заказы на выполнение работы, листки о временной нетрудоспособности, приказы (распоряжения) администрации о выплате премий, оказании материальной помощи, исполнительные документы, поступившие в организацию, и др.

Аналитический учет расчетов по оплате труда в хозяйстве ведут в расчетно-платежной ведомости, синтетический – в журнале-ордере № 10 и Главной книге.

Таблица 1

Корреспонденция счетов по учету затрат труда и его оплаты

|

Первичные документы |

Хозяйственная операция |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

|

Табель учета рабочего времени |

Начислена оплата труда: - председателю, бухгалтеру; - зоотехнику, ветврачу |

26 25 |

70 70 |

|

Расчет начисления оплаты труда работникам животноводства |

Начислена оплата труда дояркам, телятницам, скотникам |

20-2 |

70 |

|

Учетный лист труда и выполненных работ |

Начислена оплата труда работникам хозяйства, занятым в растениеводстве |

20-1 |

70 |

|

Листок нетрудоспособности |

Начислено пособие по временной нетрудоспособности работнику хозяйства за счет средств Фонда социального страхования |

69 |

70 |

|

Наряд на сдельную работу |

Начислена оплата труда работникам ремонтной мастерской |

23 |

70 |

|

Путевой лист трактора |

Начислена оплата труда трактористу, выполняющие работы в животноводстве |

20-2 |

70 |

|

Учетный лист тракториста-машиниста |

Начислена оплата труда трактористу-машинисту за вспашку поля под посадку картофеля |

20-1 |

70 |

|

Расчетно-платежная ведомость |

Удержаны из оплаты труда: - налог на доходы физических лиц - алименты - неиспользованная подотчетная сумма - за продукцию в счет оплаты труда |

70 70 70 70 |

68 76 71 90 |

2.4 Система начисления заработной платы

В ОАО «Ленинец» для начисления основной и дополнительной оплаты труда работникам, находящимся на окладе (административно-управленческий персонал), утверждено штатное расписание. В нем по категориям работников указаны должностные оклады. В хозяйстве оплата труда административно-управленческому персоналу и работникам с повременной оплатой труда начисляется по табелю учета рабочего времени.

Порядок начисления оплаты труда

1. Рассчитываем среднедневную оплату труда

2. Начисляем оплату труда

среднедневная оплата труда * количество отработанных дней

Рассмотрим на примере порядок начисления оплаты труда бухгалтера Андреевой Т.П. Отработано 14 дней, а 7 – дни болезни. Согласно штатному расписанию оклад составляет – 6440 руб.

1.Среднедневная оплата труда = 6440 : 21 = 306,7

2. Оплата труда = 306,7 руб.*14 дней=4293,8 руб.

Оплата труда трактористам начисляется по учетным листам тракториста-машиниста. В ОАО «Ленинец» установлены дневные тарифные ставки по шести разрядам. Расценки рассчитаны на разные периоды времени в зависимости от вида выполняемых работ.

Порядок начисления оплаты труда

1. Определяем расценку за единицу работ =

2. Начисляем оплату труда =

Трактористам-машинистам производятся следующие доплаты:

- за 1 класс – 20%;

- за 2 класс – 10%.

В кооперативе оплата труда за оказание транспортных услуг шоферам начисляется по путевым листам грузового автомобиля по часовым ставкам.

Порядок начисления оплаты труда

Оплата труда = количество отработанных часов * часовая ставка

Оплату труда в ОАО «Ленинец» работникам промышленных, вспомогательных и обслуживающих производств начисляют по наряду на сдельную работу по часовым ставкам за количество отработанных часов.

Порядок начисления оплаты труда

Оплата труда = количество отработанных часов * расценка

Оплата труда работникам животноводства начисляется исходя из количества полученной продукции и объема выполненных работ, согласно установленным расценкам в ОАО «Ленинец», по расчету начисления оплаты труда работникам животноводства. Оплата труда за выходные производится в двойном размере.

Порядок начисления оплаты труда

Оплата труда = расценка * количество продукции (объем работ)

В соответствии с действующим законодательством все работники в случае болезни имеют право на получение пособий по временной нетрудоспособности. Пособия в хозяйстве зависит от оплаты труда за предшествующие 12 месяцев и непрерывного стажа работы. Для расчета пособий оплата труда включает все виды начисленной оплаты труда, кроме отпускных и пособий по временной нетрудоспособности. Первые два дня болезни в ОАО «Ленинец» оплачивают за счет средств предприятия.

Размер пособия в зависимости от стажа работника следующий:

при стаже до 5 лет – 60%;

от 5 до 8 лет – 80%;

свыше 8 лет – 100%.

Каждый работник имеет право раз в год на отпуск, который предоставляется работникам кооператива в размере 28 календарных дней.

Порядок начисления отпускных

1. Определяем среднемесячную оплату труда

2. Находим среднедневную оплату труда

4. Рассчитываем отпускные

среднедневная оплата труда * количество календарных дней отпуска

2.5. Анализ учета расчетов заработной платы

В ОАО «Ленинец» темпы роста производительности труда ниже, чем темпы роста его оплаты. Это свидетельствует о нерациональной организации оплаты труда работников.

Руководству данного хозяйства необходимо разработать мероприятия, которые способствовали бы своевременному выявлению и предупреждению возможных нарушений правильности соотношения между темпами роста производительности труда и его оплаты.

В ОАО «Ленинец» необходимо совершенствовать систему оплаты труда, увеличить производство сельскохозяйственной продукции за счет повышения урожайности кормовых культур и продуктивности животных. Затраты труда будут постепенно снижаться, а производство валовой продукции возрастать, улучшить социально бытовые условия и разработать мероприятия по привлечению работников, использовать в работе унифицированные формы первичных и сводных документов, так как в хозяйстве применяются старые формы бухгалтерских документов.

Оптимизация оплаты труда хозяйства должно преследовать цель создания мотивирующей системы, ориентированной на повышение ответственности работников за результаты их деятельности.

Основными принципами усовершенствования системы оплаты труда должны стать:

- зарплата должна компенсировать усилия работника, которые ему необходимо прилагать для выполнения задач на данной должности;

- ее уровень должен учитывать личный вклад работника;

- размер оплаты труда должен быть конкурентоспособным по отношению к аналогичной должности в других хозяйствах региона;

- зарплата не может быть уменьшена в случае уменьшения объема работ по причинам, не зависящим от работника;

- размер зарплаты и темпы ее роста должны соответствовать темпам роста стоимости жизни.

Постоянная (базовая) заработная плата устанавливается за то, что делает работник в соответствии с должностными обязанностями; переменная часть, основанная на оценке личного вклада, - за то, как он это делает.

Это способствует усилению мотивирующей роли заработной платы, обеспечению ее большей зависимости от результатов деятельности работника.

ЗАКЛЮЧЕНИЕ

Учет труда и заработной платы — центральный вопрос во всей системе учета предприятия. Затраты на труд являются важнейшим элементом издержек производства и обращения. Учет труда и заработной платы должен обеспечить оперативный контроль над качеством и количеством труда, за использованием трудовых ресурсов, а также средств включаемых в фонд заработной платы.

Существуют две формы оплаты труда: сдельная, повременная. При простой повременной оплате труда заработок находиться в прямой зависимости от количества отработанного времени. Если работник отработал все рабочие дни месяца, то оплату составит установленный для него оклад. При повременно-премиальной не только оплачивается отработанное время, но и выплачивается премия за количественные и качественные показатели работы. Сдельная форма оплаты труда — эта та, при которой заработок зависит от количества произведенных единиц продукции, от проданных товаров с учетом качества, сложности и условий труда. Аккордная предусматривает оплату за определенный объем выполненной работы с указанием предельного срока его выполнения.

К одной из основных задач учета труда и заработной платы относится обеспечение точного расчета заработной платы каждого работника в соответствии с количеством и качеством затраченного труда. Расчет заработной платы нужно проводить с учетом всех льгот и надбавок, а также с учетом всех вычетов, что предусмотрено законодательством.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ и как результат объем производства продукции, ее себестоимость, прибыли и ряд других экономических показателей.

Библиографический список

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 27.12.2018)

- Налоговый кодекс Российской Федерации. Части I и II.

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 27.12.2018)

- Федеральный закон «О бухгалтерском учете» от 21.11.1996 г., № 129

- Рассел, Джесси Минимальный размер оплаты труда / Джесси Рассел. - М.: VSD, 2017. - 201 c.

- Глушков И.Е. Бухгалтерский учет на предприятии. Новосибирск: КНОРУС-ЭКОР, 2009 г.

- Бухгалтерский управленческий учёт: Учебник / Автор: Керимов В.Э./ Издательство: Дашков и К, 2014 г.

- Ахалкаци, О.В. Аудит учета расчетов по оплате труда / О.В. Ахалкаци. - М.: Юнити-Дана, 2017. - 108 c

- Горелов, Н. А. Оплата труда персонала. Методология и расчеты. Учебник и практикум / Н.А. Горелов. - М.: Юрайт, 2016. - 414 c

- Постановление Правительства РФ от 02.01.2015 N 2 (ред. от 10.11.2017) "Об условиях оплаты труда руководителей федеральных государственных унитарных предприятий" (вместе с "Положением об условиях оплаты труда руководителей федеральных государственных унитарных предприятий")

- Минфина России N ПЗ-10/2012). Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

- Бухгалтерский баланс организации и порядок его составления (на примере ООО «НПП «Валок- Ч»)

- Барьеры на пути эффективных коммуникаций

- Барьеры на пути эффективных коммуникаций (Роль коммуникации в управлении организацией)

- Страхование и его роль на финансовом рынке

- Нотариальные действия

- Сегментация потребительского рынка

- Обзор языков программирования высокого уровня

- Роль мотивации в поведении организации (Понятие мотивации, ее типы, виды и методы))

- Анализ и оценка деловой активности организации по данным бухгалтерской (финансовой) отчетности

- Основные функции в системе менеджмента (Возникновение функций менеджмента)

- Баланс и отчетность

- Учет труда и заработной платы