Управление финансами и пути его совершенствования в РФ (Особенности управления финансового рынка в развитых странах)

Содержание:

Введение

Актуальность темы исследования обоснована тем что стабильное экономическое развитие, высокий уровень занятости населения, управляемая инфляция, внешнеэкономическое равновесие являются целями экономической политики любого государства и требуют большого внимания и отлаженной системы управления для постоянного развития и совершенствования в условиях рыночной экономики. Это предполагает государственное вмешательство в экономику, которое выражается в регулировании поведения участников общественного производства и осуществляется посредством административных методов, среди которых финансовым инструментам принадлежит решающая роль.

Так, регулирующие возможности финансов предприятий используются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, государственных финансов – для регулирования отраслевых и территориальных пропорций. Важнейшее значение для экономики и социальной сферы любого общества имеют государственные финансы. Однако результаты , которые могут быть достигнуты в рамках данной системы, зависят от правильного понимания роли государства в рыночной экономике. Сегодня взаимосвязь экономической теории и теории государственных финансов почти отсутствует. Экономическая теория не в состоянии дать практически применяемые результаты, а теория государственных финансов старается решить стоящие перед ней проблемы на прикладном уровне. Как нам представляется, основная проблемы, с которой сталкивается современная экономическая теория в этом вопросе, состоит в противопоставлении государства и рыночной экономики.

Совокупность финансовых отношений в рамках национальной экономики образует финансовую систему государства. С точки зрения социально- экономических отношений она складывается из централизованных, децентрализованных финансов и финансов домохозяйств. С точки зрения макроэкономического анализа и роли государства в развитии национальной экономики особое значение имеют государственные финансы. Принципом их построения, характерным для финансовых систем современных развитых стран, является принцип фискального федерализма, при котором четко разграничены функции между различными уровнями системы. В соответствии с этим принципом в унитарных государствах местные бюджеты не входят в государственный бюджет, в федеративных государствах - местные бюджеты не входят в бюджеты членов федерации, а последние не включаются в государственный федеральный бюджет. Например государственные финансы РФ также строятся в соответствии с принципом фискального федерализма. Справедливо полагая, что рациональная общественная система должна основываться на принципе свободного выбора, в понимании самой свободы теория не продвинулась дальше формулы двухвековой давности. В результате услуги государства выведены за рамки экономических благ , а их оборот лишен статуса рыночных отношений.

Цели исследования - изучение системы управления финансами на территории Российской Федерации Задачи исследования:

1. Определить объекты, субъекты, цели, задачи, и методы управления финансами в РФ.

2. Дать характеристику процессам финансового планирования, прогнозирования и контроля.

3. Провести анализ доходов и расходов федерального бюджета, определить проблемы управления финансами и пути их решения.

Цель данной курсовой работы состоит в определении финансов, как инструмента регулирования и управления экономики страны и межгосударственных отношений для выявления закономерностей положительной динамики развития государства.

В тесной связи с поставленной целью, обозначены задачи, определяющие структуру и содержание курсовой работы:

- рассмотреть роль финансов в рыночной экономике;

-проанализировать влияние финансов на текущее положение экономики России;

- выявить проблемы и тенденции развития института финансов.

Объект исследования – Российская финансовая система.

Теоретической и методологической основой курсовой работы послужили работы таких авторов, как Алексеева М.А., Волконского В.А., Гуриева С.М., Дребенцова К., Делягина М. Г., Ивантера В.В., Канторовича Г. Г., Кэмпбелл Р., Морозова A.A., Медокова A.A., Павлов В.С., Панфилова B.C., Поспелова И.Г., Усизима С., Дж. Фишер, Шапошника Д.В.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы регуляторы по данному вопросу , а также соответствующие публикации в научных изданиях.

Выводы обосновывались статистическими данными по анализируемым показателям, для решения поставленных задач применялись стандартные математико-статистические методы, факторный и сравнительный анализ, метод аналитических группировок, Шмелева Н.П., Яковлева А.П. и др.

Структурно работа состоит из введения, трех разделов, заключения и списка использованной литературы.

Глава 1. Сущность финансов в экономике государства

1.1 Место и роль финансов в рыночной экономике

Финансы - это система экономических отношений в сфере формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых неотъемлемая часть денежных отношений. Однако не всякие денежные отношения являются финансовыми отношениями. Финансы отличаются от денег, как содержанием, так и выполняемыми функциями.

Финансы - экономический инструмент распределения и перераспределения валового внутреннего продукты, орудие контроля за образованием и использованием фондов денежных средств. Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной.

Финансовая система - это совокупность взаимосвязанных и взаимодействующих частей, звеньев и элементов непосредственно участвующих в финансовой деятельности и способствующих её осуществлению. Состоит из финансовых институтов и финансовых инструментов, создающих необходимые условия протекания финансовых процессов. Финансовая система оперирует разнообразными денежными средствами, включающие все виды денежных агрегатов - количество денег, безналичные формы денег (деньги на счетах аккредитивов, денежные сертификаты), ценные бумаги в виде акций, векселей, опционов.

Экономический строй любого государства основывается на объективных экономических законах. Современные государства осуществляют управление рыночной экономикой с помощью государственного уклада народного хозяйства, финансовой налоговой системы, денежно-кредитной системы.

Рыночная экономика - это экономика, основанная на отношениях, возникающих при купле-продаже товара на рынке. В рыночных отношениях участвуют различные экономические субъекты (предприниматели) и юридические лица (хозяйствующие субъекты).[1]

Под рынком понимаются социально-экономические условия реализации товара.

Рынок - это сфера проявления экономических отношений между производителями и потребителями товаров, между стоимостью и потребительной стоимостью товаров.[2]

В условиях рыночной экономики очень важно точно знать экономическую сущность и содержание ее категорий. Деньги, выполняя свои функции средств обращения, являются посредниками между актом покупки и актом продажи, в этой функции деньги становятся капиталом. Капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота. Оборот денег - это вложение их в предпринимательство, передача в ссуду, сдача в наем. Таким образом, деньги создают условия для появления финансов как самостоятельной сферы функционирования денежных отношений. Финансируя развитие производственной инфраструктуры (транспорт, связь, дороги, телерадиокоммуникации), государство создает более благоприятную среду для развития промышленного и сельскохозяйственного производства, отраслей добывающей и перерабатывающей промышленности. Это способствует снижению издержек производства, росту накопления капитала в государственном и частном секторах. В регулировании экономики принимают участие все звенья финансовой системы. Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их оборота. Среди финансовых методов, с помощью которых государство воздействует на экономику, наиболее распространенными являются бюджетные, связанные с государственными расходами, и налоговые. Так, расширяя объем государственных капитальных вложений, государство вызывает повышение спроса на оборудование, материалы, рабочую силу, что, в свою очередь, дает импульс росту производства, увеличению частных инвестиций, оживлению хозяйственной конъюнктуры.

Согласно с проведенными исследованиями с продолжением реформирования экономики России в настоящее время свершается динамичное изменение наблюдающейся финансово-денежной системы. Центральное место в развитии рыночных отношений и в регулировании рынка государством овладевают именно финансы. Они являются не только экономической категорией, но также и исторической. Существование финансов исчисляется не одной тысячей лет. Товарно-денежные отношения, образования государств и необходимости удовлетворения потребностей предпринимателей и органов власти в финансовых ресурсах - все это поспособствовало появлению финансов.

На данный момент имеется большущее множество определений финансов. Наиболее точным и глубоким, на мой взгляд, является: «Финансы - это специфическая форма экономических отношений, возникающих по поводу распределения и перераспределения ВНП и НД и формирования на этой основе централизованных и децентрализованных фондов денежных средств, которые используются на цели расширенного воспроизводства и удовлетворения общегосударственных потребностей» [2, с. 291].

Финансы связаны с созданием, использованием и распределением фондов денежных средств, которые находятся в распоряжении предпринимателей, и государства, и определены для выполнения ими хозяйственных и управленческих функций, поэтому в рыночной экономике финансы занимают главное положение в экономических отношениях.

1.2 Функция финансов в экономике развитых стран.

Краеугольными камнями экономической политики государств являются в настоящее время устойчивое экономическое развитие, значительный уровень занятости населения и контролированная инфляция. Достигнуть всего этого довольно сложно, потому что экономика исполняет роль совокупности отраслей и производств, каждое из которых гонится за своими целями, находящиеся часто в противоречии. Саморегулирующая экономика не может обеспечить рациональное распределение материальных и финансовых ресурсов в национальном и межгосударственном масштабах. Из этого следует, что необходимо разумное вмешательство в экономику государства.

Регулирования экономики достигается посредством согласование функционирования отдельных ее звеньев. С помощью перераспределения финансовых ресурсов обеспечивается в рыночных условиях такое регулирование. [1, с. 234]

Путем использования хозяйствующими субъектами метода самофинансирования происходит регулирование экономики на микроуровне. Оно осуществляется главный образом за счет внутренних финансовых источников, таких как чистая прибыль и амортизационные отчисления. Но не исключается такая возможность как привлечение дополнительных денежных средств из финансового рынка. Наиболее распространенными среди финансовых методов, с помощью которых государство воздействует на экономику, являются бюджетные, которые связаны с государственными расходами, а также налоговые. Государство порождает увеличение спроса на оборудование, материалы, рабочую силу расширением объема государственных капитальных вложений. Это способствует появлению импульса роста промышленного производства, росту частных инвестиций, а также оживлению хозяйственной конъюнктуры. Государство формирует более благоприятную среду для развития промышленного и сельскохозяйственного производства, отраслей добывающей и перерабатывающей промышленности, если финансирует производственную инфраструктуру, например, транспорт, связи, дороги и так далее. Благодаря этому происходит снижение издержек производства, рост накопления капитала в государственном и частном секторах. Военные расходы оказывают на экономику противоречивое воздействие. Эти расходы увеличивают спрос не только на военную продукцию, но и на материалы, оборудование, сырье, рабочую силу. Военные расходы этим производят толчок в развитии промышленности, содействуют в обусловленной мере ускорению темпов экономического роста. Но с другой стороны долговременная гонка вооружений, значительные военные расходы ведут к истощению экономики страны, диспропорциям и к изменениям структуры производства.

Все звенья финансовой системы принимают участие в регулировании экономики. Регулирующие возможности финансов предприятий применяются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, государственных финансов - для регулирования отраслевых и территориальных пропорций.

Одинаково значимы платежи в бюджет и бюджетное финансирование, но их роль несхожа. На регулирование собственной финансовой базы предприятий нацелены платежи в бюджет. У бюджетного финансирования имеется другая цель - увеличение финансовых возможностей предприятия за счет привлечения общегосударственных ресурсов. Преодолению отсталости некоторых регионов, выравниванию уровней экономического и социального развития территорий, улучшению отраслевых и территориальных пропорций в структуре народного хозяйства содействует межтерриториальное распределение финансовых ресурсов. [1, с. 533] Обширное употребление финансов для регулирования стоимостной структуры общественного производства не исключает использования других рычагов, прежде всего цены и кредит. При всём том любой рычаг располагает своей сферой применения и не должен употребляться в тех случаях, когда для этого следует использовать иные стоимостные категории.

1.3 Основные финансовые механизмы как способы регулирования экономики

Финансовому механизму принадлежит большое значение в системе регулирования экономики. Под ним принято понимать комплекс показателей, рычагов, приемов и методов, которые обеспечивают рациональное распределение ВВП и НД. хозрасчетную деятельность субъектов хозяйствования, а также контроль над употреблением ресурсов в народном хозяйстве. Финансовый механизм пронизывает все области распределительных отношений. Он имеет в распоряжении немаловажные возможности активного воздействия на экономику в направлении увеличения ее эффективности. Реализация данных возможностей во многом находится в зависимости от совершенства финансового механизма, его соответствия задачам и требованиям развития экономики в тот или иной период.

Финансы воздействуют как существенный экономический рычаг совершенствования пропорций между фондом накопления и фондом потребления, обслуживая процесс распределения национального дохода. Совершается с помощью финансов перераспределение финансовых ресурсов между территориями страны, отраслями экономики, подразделениями общественного производства. Выравниванию экономического и социального развития содействует перераспределение средств между территориями.

Национальный доход не может быть распределен без участия финансов. Финансы являются неотъемлемым связующем звеном между созданием и использованием национального дохода. Они носят объективный характер, оказывают влияние на производство, распределение и потребление. Финансы причисляются к базисной категории и выражают определенную сферу производственных отношений.[2, c.64]

Глава 2. Финансы и государство

2.1 Законодательное регулирование финансов

Федеральное казначейство Министерства финансов РФ осуществляет кассовое исполнение федерального бюджета, т. е. переводы денежных средств через свои счета в учреждения федеральной бюджетной системы на соответствующей территории субъекта РФ, района или города. Кроме того, производит предварительный контроль за выделением и расходованием бюджетных средств непосредственными их получателями.

Федеральная налоговая служба Министерства финансов РФ выступает как единая система контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью поступления в бюджетный фонд налогов и сборов. Федеральная служба страхового надзора Министерства финансов РФ осуществляет надзор за страховой деятельностью в целях соблюдения законодательства РФ о страховании, эффективного развития рынка страховых услуг, защиты прав и интересов страхователей, страховщиков и государства. Устанавливает общие требования к лицензированию и ведению государственного реестра страховых организаций. Осуществляет контроль за обеспечением финансовой устойчивости страховщиков, учета и отчетности, за соблюдением методологии страхования. Федеральная служба по финансовым рынкам РФ регулирует и контролирует деятельность участников фондового рынка — эмитентов, инвесторов и негосударственных финансовых посредников (брокеров, дилеров, фондовых бирж и др.). Организации (предприятия) всех форм собственности являются субъектами управления финансами на микроуровне. Объектами управления финансами выступают финансовые отношения, возникающие между хозяйствующими субъектами при формировании и использовании капитала, доходов и денежных фондов.

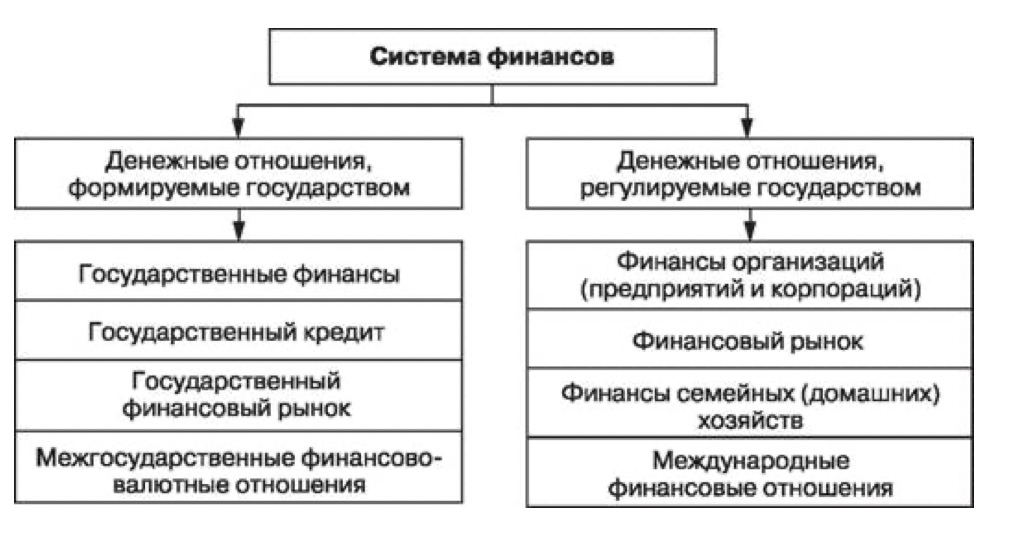

Рис. 2.2. Подсистемы (звенья) финансов России.

2.2. Бюджетная система Российской Федерации

Современная бюджетная система РФ, исходя из Бюджетного кодекса РФ, имеет три уровня:

1)федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов Российской Федерации и бюджеты территориальных внебюджетных фондов;

3) местные бюджеты.

Основное назначение данного звена государственных финансов — финансовое обеспечение функций и задач государства и органов местного самоуправления. С бюджетной системой тесно связан другой сектор государственных финансов — финансы государственных и муниципальных предприятий (организаций) и учреждений. Хозяйствующие субъекты данного сектора экономики имеют тесную связь с бюджетной системой (последняя частично формирует их доходы и расходы), а также вступают в тесное взаимодействие с негосударственной и личной сферами системы финансов. Следовательно, этот сектор представляет собой переходный уровень системы финансов, финансирование которого осуществляется по правилам бюджетной системы, а использование финансовых ресурсов — по правилам обычной коммерческой деятельности.

Следующее звено системы финансов — финансы негосударственных субъектов хозяйствования. Их можно условно систематизировать следующим образом:

• финансы коммерческих организаций (предприятий);

• финансы некоммерческих организаций;

• финансы особых субъектов хозяйствования — общественных и религиозных организаций, политических партий и т. п. Деятельность коммерческих организаций связана с деловым оборотом, а также особенностями и условиями хозяйствования. Это обусловливает ее регулирование нормами Гражданского кодекса РФ, а также специальными законодательными актами (например, Федеральным законом об акционерных обществах). Являясь наиболее крупной и структурно сложной частью финансовой системы, указанная сфера во многом определяет состояние данной системы в России.

Финансовая концепция деятельности коммерческих организаций предполагает систематическое получение прибыли и строится на следующих принципах:

• самостоятельность в принятии финансовых и инвестиционных решений;

• самоокупаемость;

• самофинансирование;

• ответственность за конечный финансовый результат и др.

Сфера личных финансов (в специальной литературе ее часто называют

финансами домашних хозяйств) представляет собой специфическую часть финансовой системы любой страны. Располагая значительным потенциалом, который формируют государственные финансы, этот сектор и финансы негосударственных хозяйствующих субъектов имеют собственные доходы (источники средств) и расходы.

К денежным источникам относят:

• заработную плату (оплату труда);

• доходы от предпринимательской деятельности;

• доходы от операций с личным имуществом;

• доходы от владения ценными бумагами и денежных накоплений в финансово-кредитной сфере;

• доходы в виде льгот и выплат со стороны государства и др.

К расходам семейных хозяйств относят:

• налоги и сборы в бюджетный фонд;

• потребительские расходы;

• сбережения (депозиты и срочные вклады, ценные бумаги, страхование жизни и имущества, приобретение иностранной валюты и пр.).

Таким образом, с помощью системы решают конкретные экономические и социальные задачи на всех уровнях управления с учетом методологических положений и реальных условий хозяйствования.

Важным методом управления финансами государства и хозяйствующих субъектов являются финансовое планирование и прогнозирование. Планирование определяет решение текущих и будущих проблем и задач.

Степень разработанности планов зависит от выбранной исходной базы, информационного обеспечения, квалификации плановиков и аналитиков, многовариантности получаемых результатов и т. д. Финансовое планирование — составная часть экономического планирования в целом. Оно призвано решать конкретные задачи, связанные с управлением и организацией финансов государства и субъектов хозяйствования. Цель финансового планирования — установить возможные объемы финансовых ресурсов, капитала и резервов на базе прогнозирования величины финансовых показателей. При этом следует учитывать пропорциональность между доходами и расходами, а также внутреннюю структуру финансовых ресурсов, резервов и расходов. Примерные этапы финансового планирования:

• составление проекта финансового плана (бюджета);

• рассмотрение и утверждение финансового плана;

• исполнение финансового плана;

• своевременная корректировка финансового плана;

• контроль за выполнением показателей финансового плана. Методы финансового планирования следующие:

-

-

- Экономический анализ — определение основных тенденций

-

в динамике натуральных и стоимостных показателей и внутренних резервов государства и субъектов хозяйствования.

2. Нормативный метод — вычисление потребностей субъекта

хозяйствования в финансовых ресурсах, капитале и резервах на базе заранее установленных норм и технико-экономических нормативов. Нормативы могут устанавливаться:

государством (ставки налогов и сборов, тарифы взносов в государственные внебюджетные фонды, поправочные коэффициенты к нормам амортизационных отчислений и т. д.);

государством (ставки налогов и сборов, тарифы взносов в государственные внебюджетные фонды, поправочные коэффициенты к нормам амортизационных отчислений и т. д.);

самим хозяйствующим субъектом (например, нормы расхода сырья и материалов, нормы и нормативы плановой потребности в оборотных средствах и др.) для контроля за использованием ресурсов и капитала.

самим хозяйствующим субъектом (например, нормы расхода сырья и материалов, нормы и нормативы плановой потребности в оборотных средствах и др.) для контроля за использованием ресурсов и капитала.

3. Балансовые расчеты — прогнозирование поступления и расходования средств на определенную дату в будущем.

4. Денежные потоки — разработка оперативных финансовых планов субъекта хозяйствования (например, бюджет движения денежных средств, платежный баланс).

5. Многовариантные расчеты — разработка альтернативных вариантов плановых расчетов, из которых выбирают оптимальный; критерии выбора могут быть самыми различными.

6. Экономико-математическое моделирование — количественное выражение взаимосвязи между финансовыми показателями и определяющими их факторами. Исходя из содержания, назначения и задач финансовое планирование можно классифицировать следующим образом:

1) перспективное планирование (прогнозирование) — на период от 1 года до 3 лет, используется для определения важнейших параметров, пропорций и типов расширенного воспроизводства. Служит главной формой реализации стратегических целей государства и хозяйствующих субъектов;

2) текущее планирование — на 1 год, рассматривается как составная часть перспективного плана и конкретизация его показателей;

3) оперативное планирование — необходимо для регулирования и контроля за выполнением финансовых показателей в течение календарного года (в помесячном и поквартальном разрезах). Финансовое прогнозирование — это расчет и обоснование финансовых показателей, которые используют в процессе принятия управленческих решений. Цель финансового прогнозирования — определение объема и источников образования финансовых ресурсов и резервов, а также направлений их использования. Для финансового прогноза часто применяют экспертные оценки.

Самым верхним уровнем финансовых планов является Баланс финансовых ресурсов РФ, который включает все денежные ресурсы, доходы и резервы, находящиеся в распоряжении государства и субъектов хозяйствования. Этот документ разрабатывают Министерство экономического развития и торговли РФ и Министерство финансов РФ для управления финансами через распределительные процессы, организуемые органами государственной власти. В нем отражены финансовые ресурсы, доходы и резервы государства, хозяйствующих субъектов и граждан, которые распределяют (перераспределяют) в масштабе всей страны. Консолидированный бюджет РФ составляет Министерство финансов РФ в форме сводного баланса, где показывают финансовые ресурсы, доходы и резервы, находящиеся в распоряжении общегосударственных органов управления, и направления их расходования.

Показатели финансовых планов и отчетов об их исполнении используют для анализа и оценки финансового состояния страны и субъектов РФ, а также отдельных субъектов хозяйствования. Государственные финансы - важная сфера финансовой системы страны. Под государственными финансами понимаются денежные отношения по поводу распределения и перераспределения стоимости валового внутреннего продукта и валового национального дохода , а также части национального богатства , связанные с формированием финансовых ресурсов в распоряжении государства и его предприятий и использованием государственных средств на нужды обороны и управления, социально- культурные потребности членов общества, производственно- экономические и научно технические программы. Согласно отечественным традициям государственные финансы включают бюджеты различных уровней государственного управления, внебюджетные фонды, государственный кредит, финансы государственных предприятий.

Важную роль в составе государственных финансов играют бюджетные взаимосвязи на федеральном, территориальном и местном уровне. С помощью бюджетных отношений в распоряжение государственных структур мобилизуется значительная часть национального дохода.

Отдельное звено в составе государственных финансов образуют внебюджетные фонды. Финансовое управление - одно из самых перспективных направлений в экономической науке, которое удачно сочетает в себе как теоретические разработки в области финансов, управления, учёта,

анализа, так и практические сконструированные в его рамках подходы.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений,

связанные с формированием денежных доходов, накоплений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые

осуществляют управление.

Субъекты управления используют в каждой сфере и каждом звене фи-нансовых отношений специфические методы целенаправленного воздействия на Финансы. В то же время им присущи и единые

приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль.

Управление финансами на предприятиях и отраслях народного хозяйства осуществляют финансовые отделы и службы предприятий, а также финансовые подразделения министерств и ведомств. Сферой

страховых отношений управляют специальные страховые структуры. Работу по управлению государственными финансами осуществляют Министерство финансов РФ и его органы на местах. Важнейшим органом, осуществляющим управление финансами, выступает Министерство финансов Российской Федерации и его органы на местах.

Министерство финансов РФ выполняет следующие основные функции:

1. Разрабатывает и представляет в Правительство РФ проекты федеральных конституционных законов, федеральных законов и актов Президента РФ и Правительства РФ по вопросам:

* организации и функционирования бюджетной системы РФ, определения основ бюджетного процесса;

* федерального бюджета на очередной финансовый год, порядка его исполнения в очередном финансовом году и отчетность о его исполнении;

* разграничения бюджетных полномочий между РФ, субъектами РФ и органами местного самоуправления и т.д.

2. Разрабатывает и утверждает:

* порядок составления и исполнения федерального бюджета, бюлжетов государственных внебюджетных фондов;

* порядок ведения бюджетной росписи федерального бюджета;

* порядок составления и представления бюджетной отчетности об ис-полнении бюджетов бюджетной системы и т.д.

3. Осуществляет:

* составление проекта федерального бюджета на очередной финансовый год, обеспечение его исполнения;

* прогнозирование и кассовое планирование исполнения федерального бюджета;

* ведение учета операций по исполнению федерального бюджета, со-ставление и представление в Правительство РФ отчетов об исполнении феде-рального бюджета и консолидированного бюджета РФ и

т.д.

2.3 Финансовый менеджмент как способ управления финансами

Финансовое планирование, как уже отмечалось, выступает важнейшим элементом управления финансами. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а результатом его - составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. В каждом плане определяются доходы и расходы на определенный период, взаимосвязь со всеми звеньями финансовой и кредитной систем по платежам и расчетам.

При финансовом планировании за основу берутся требования финансовой политики, проводимой на том или ином этапе экономического развития. Определяется при этом объем денежных средств и их

источников, необходимых для выполнения плановых заданий, выявляются резервы роста доходов и экономии расходов, устанавливаются оптимальные пропорции в распределении средств между централизованными и децентрализованными фондами.

Основными методами финансового менеджмента являются: прогнозирование, планирование, налогообложение, самофинансирование, кредитование, система расчетов, система амортизационных отчислений, вопросы стимулирования, система финансовых санкций.

Финансовые отношения коммерческих организаций строятся на определенных принципах:

Принцип хозяйственной самостоятельности;

Принцип самофинансирования;

Принцип материальной заинтересованности;

Принцип обеспечения финансовыми резервами;

Принцип сочетания финансового планирования и коммерческого расчета;

Принцип материальной ответственности;

Принцип экономической эффективности;

Принцип финансового контроля;

Доходы организации в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на:

1. Доходы от обычных видов деятельности;

2. Операционные доходы;

3. Внереализационные доходы.

Финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности управления ими. Финансовый

контроль является как бы лакмусовой бумагой, на которой реально проявляется весь процесс движения финансовых ресурсов, начиная от стадии формирования финансовых ресурсов, необходимых для

начала осуществления деятельности в любой сфере, и кончая получением финансовых результатов этой деятельности.

Финансовый контроль - это совокупность действий и операций по про-верке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических

Форм и методов его организации.

Финансовый контроль - неотъемлема составная часть процесса управления финансами. Он обусловлен важнейшими функциями финансов: распределительной и контрольной.

Совершенствование государственного финансового контроля предполагает необходимость усиления последующего контроля за выполнением мероприятий, связанных с реализаций результатов проверок

и ревизий.

В руках государства регулирование финансовых отношений, управление финансами становится важным инструментом решения экономических и социальных задач, обеспечения стабильности,

предотвращения кризисных ситуаций, стимулирования экономического роста, формирования рыночных отношений.

В общей совокупности финансов могут быть выделены крупные сферы: государственные финансы, финансы предприятий, учреждений и организаций, финансы населения.

Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающего определяющее

влияние на состав и назначение целевых денежных фондов. Например, в сфере государственных финансов звеньями финансовых отношений являются государственный бюджет, внебюджетные фонды, государственный кредит.

Одним из главных звеньев финансовых отношений является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого финансовыми методами. В этом звене сосредотачиваются крупнейшие и наиболее важные в политическом и экономическом отношении доходы.

Еще одним важным звеном являются местные финансы, роль, и влияние которых в последние годы неуклонно повышаются. Центральное место в этом звене занимают местные бюджеты, которые не входят в

состав государственного бюджета и которым дана определенная самостоятельность.

В настоящее время очевидна общая тенденция современности - повышение роли финансов в механизмах государственного регулирования воспроизводства. Это связано с наличием целого ряда причин

и, в первую очередь, с признанием все большим числом стран мира ценностей социальной рыночной экономики.

2.4 Управление финансами

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур.

Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и

санкций.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений,

связанные с формированием денежных доходов, накоплений и использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые

осуществляют управление.

В соответствии с классификацией финансовых отношений по их сфе-рам выделяют такие группы объектов, как финансы организаций (предприятий, учреждений), страховые отношения, государственные

финансы и финансы и домашнего хозяйства. Им соответствуют такие субъекты управления как, финансовые службы (отделы] предприятий, страховые органы, финансовые органы и налоговые инспекции.

Совокупность всех организационных структур, осуществляемых управление финансами, является финансовым аппаратом.

Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые

приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как: планирование, оперативное управление, контроль. [11;25]

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных

нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества. Цель управления финансами - финансовая устойчивость и финансовая независимость,

проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства

и всех членов общества.

В управление финансами выделяются объекты и субъекты управления. Объектами выступают разнообразные виды финансовых отношений, которые образуют финансовую систему. Субъекты управления

финансами - совокупность всех организационных структур, осуществляющих управление финансами - финансовый аппарат.

Управление финансами осуществляется на всех уровнях финансовой системы. Оно бывает общегосударственным, которое устанавливает общие принципы, правила и нормы, а также обеспечивает проведение единой фи-нансово-бюджетной политики, налоговой, валютной и денежно-кредитной политики в Российской Федерации; и управление финансами отдельных субъектов управления.

Рис.2 Структура государственных финансов.

В финансовую систему государства входят две подсистемы:

- совокупность финансовых институтов, каждый из которых представляет собой группу однородных экономических отношений, взаимосвязанных по формам аккумуляции или распределения денежных средств;

- совокупность государственных органов и учреждений, осуществляющих непосредственную финансовую работу.

Наличие различных институтов в рамках финансовой системы связано с тем, что финансы охватывают своим воздействием всю экономику страны и обслуживают многообразные потребности общественного развития. Каждый из финансовых институтов способствует образованию и использованию соответствующего денежного фонда. Вся совокупность правовых

институтов, регулирующих формирование, распределение и использование фондов денежных средств, образует рассматриваемую подсистему, которая отражает особенности развития государства в условиях перехода к рыночной экономике.

Главным звеном финансовой системы традиционно считается бюджетная сфера.

Перераспределение через бюджет должно обеспечивать нормальное развитие производство и средств производства. Тоже самое, касается производственной и непроизводственной сферы, промышленности, сельского хозяйства и других диспропорций. Финансовую систему необходимо отличать от финансового аппарата. Финансовый аппарат - это часть аппарата государственного

управления, на который возложено управление финансовой системой.

Бюджет включает в себя доходы и расходы. Структура доходов и расходов бюджета на очередной год является основным содержанием бюджета, она определяет источники и направления расходования финансовых ресурсов государства.

Основную долю доходов бюджета составляют налоговые поступления.

Налоги — это обязательные платежи юридических и физических лиц в бюджет. Налогообложение – один из древнейших экономических механизмов, родившийся вместе с государством как таковым.

Существуют государства без собственной армии, но нет государств без налогов.

Вопрос о налогах затрагивает интересы всех слоев общества и потому является предметом неутихающих дискуссий. Споры идут об общем уровне налогообложения, о соотношении разных видов налогов, о способах их сбора. В итоге система налогов является компромиссом между

интересами различных групп общества. Управление финансами является составной частью общей системы управления социально-

экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Цель управления финансами - финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов

государства и всех членов общества.

В управление финансами выделяются объекты и субъекты управления. Объектами выступают разнообразные виды финансовых отношений, которые образуют финансовую систему. Субъекты управления финансами – совокупность всех организационных структур, осуществляющих

управление финансами - финансовый аппарат.

Управление финансами осуществляется на всех уровнях финансовой системы. Оно бывает общегосударственным, которое устанавливает общие принципы, правила и нормы, а также обеспечивает проведение единой финансово-бюджетной политики, налоговой, валютной и

денежно-кредитной политики в Российской Федерации; и управление финансами отдельных субъектов управления.

В структуре сферы государственных и муниципальных финансов авторы выделяли такие звенья как:

финансы государственного бюджета, финансы внебюджетных фондов, федеральные финансы, финансы субъектов федерации, местные финансы, государственный кредит, фонды страхования, фондовый рынок. Проведя подробный анализ всех этих звеньев, можно прийти к выводу, что в состав

муниципальных финансов входит два звена, финансы государственного бюджета и финансы внебюджетных фондов, а остальные элементами являются лишь составляющими этих основных двух

звеньев.

Считается, что понятие финансовой системы является развитием более общего определения – Финансов. В теории систем и менеджменте «системой» называют то, что решает проблему. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать:

— недостаточные темпы развития экономики;

— диспропорции развития экономической системы;

— отставание в адаптации к изменениям на внешних товарных и финансовых рынках;

— излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный

процесс;

— низкий уровень удовлетворения потребностей индивидуума и др.

Глава 3. Особенности организации и управления финансами в России

3.1.Государственное управление финансами в условиях рыночной экономики

Государство притягивает финансовые ресурсы для регулирования экономики, использует при этом различные финансовые методы. К ним относятся субсидирование, кредитование, налоги и т. д. Государство может оказывать влияние с помощью финансового регулирования на платежеспособный спрос населения, темпы накопления, реализацию товаров и услуг, движение товаров и капиталов между странами, на отраслевую и территориальную структуру макроэкономики. Благодаря этому происходит финансовое воздействие на тенденцию экономического развития страны в целом.

В рамках финансового регулирования экономики обширно используются следующие методы: таможенная политика; налоговые скидки и льготы; возврат уплаченных налогов или отсрочка платежа; трансформация ставок налогов и способа их взимания. В то же время государственное финансовое воздействие на экономику не является всеобъемлющим. Оно является ограниченным и нуждается в дополнительных формах и методах регулирования экономики. [3, с. 549] На употребление законодательными и исполнительными органами государственной власти стоимостных методов воздействия на процессы общественного развития базируется вмешательство государства в экономику страны.

К примеру, сказать, с поддержкой механизма налогообложения, бюджетных инвестиций, а также амортизационной политики государство побуждает хозяйствующих субъектов реализовывать варианты развития их деятельности, которые удовлетворяют общественным потребностям в товарах и услугах. Государство перераспределяет часть прибыли предприятий, фирм, доходов граждан с содействием налогов, концентрирует ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с долговременными сроками окупаемости затрат. Конечной целью распределения и перераспределения является вырабатывание производительных сил, сотворение рыночных структур экономики, упрочение государства, обеспечение значительного качества жизни обширных слоев населения. [2, с. 49] Объективно определенные границы имеет, тем не менее, вмешательство государства в экономику. Снижение эффективности функционирования всего хозяйственного механизма, а также ослабление экономических стимулов может произойти за пределами этих границ.

Государство формирует условия для убыстренного развития обусловленных отраслей и производств, содействует решению животрепещущих для общества проблем. Государство маневрирует налоговыми ставками, льготами, штрафами, меняет условия налогообложения, вводит одни и отменяет другие налоги. Оно может стимулировать технический прогресс, повышение числа рабочих мест, капитальные вложения в расширение производства при помощи налогов, льгот. [2, с. 55]

Методы саморегулирования финансов:

На микроуровне регулирование экономики происходит путем использования хозяйствующими субъектами метода самофинансирования (саморегулирования), т. е. главным образом за счет внутренних финансовых источников (чистой прибыли и амортизационных отчислений). Однако и в этом случае возможно привлечение дополнительных денежных средств с финансового рынка. Перераспределение финансовых ресурсов происходит и в вертикально интегрированных структурах (ФПГ и холдингах) между их участниками.

На практике часто возникает необходимость в использовании дополнительных методов регулирования экономики посредством государственного вмешательства в экономические процессы. Оно обусловлено решением задач, связанных с удовлетворением потребностей всего общества (поддержка из федерального бюджета приоритетных отраслей экономики, реализация крупномасштабных инвестиционных проектов, социальных программ и т. д.). Вмешательство государства базируется на применении законодательными и исполнительными органами власти стоимостных методов воздействия на процессы общественного развития. Используя бюджетную, налоговую, инвестиционную, таможенную политику, государство формирует контрольный механизм влияния на экономику, побуждая хозяйствующих субъектов осуществлять такие варианты развития их деятельности, которые удовлетворяют общественные потребности в товарах и услугах. Однако государственное регулирование имеет объективно обусловленные границы, за пределами которых может произойти ослабление экономических стимулов, снижение эффективности функционирования всего хозяйственного механизма.

В регулировании экономики принимают участие различные звенья системы финансов: федеральный и региональные бюджеты, государственный кредит, страхование, корпоративные финансы и др. Специфика данных звеньев обусловливает неодинаковый характер их воздействия на стоимостные пропорции в национальном хозяйстве. Так, возможности федерального и субфедеральных бюджетов используются для регулирования отраслевых и территориальных пропорций; корпоративные финансы — для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов. Широкое использование финансов в этом процессе создает потенциальные возможности для изменения воспроизводственной, отраслевой и территориальной структур общественного производства в необходимом государству направлении.

Управление выражает совокупность приемов и методов целенаправленного воздействия на объект для достижения поставленной цели. Как сознательная целенаправленная деятельность людей управление базируется на изучении объективных закономерностей развития общества.

3.2. Структура и методы государственного управления финансами в условиях рыночной экономики

Вместе с тем на управление существенное влияние оказывает государство в лице соответствующих властных структур. Управление финансами — важный составной элемент общей системы управления государством или отдельного субъекта хозяйствования.

В управлении финансами, как и любой другой управляемой системы, присутствуют объекты и субъекты управления. Под объектами подразумеваются:

• финансовая деятельность государства и конкретного хозяйствующего субъекта (предприятия, корпорации и т. д.);

• определение субъектом управления направления финансовой политики;

• более частные по отношению к финансам стоимостные категории и параметры (основные и оборотные средства, выручка от продаж, издержки производства, прибыль, собственный капитал, обязательства, риски и т. д.);

• конкретные финансовые показатели (коэффициенты): рентабельность и оборачиваемость активов и собственного капитала, финансовая устойчивость, платежеспособность, ликвидность, капиталоотдача и капиталоемкость и т. д.;

• органы (службы) управления финансами и их персонал.

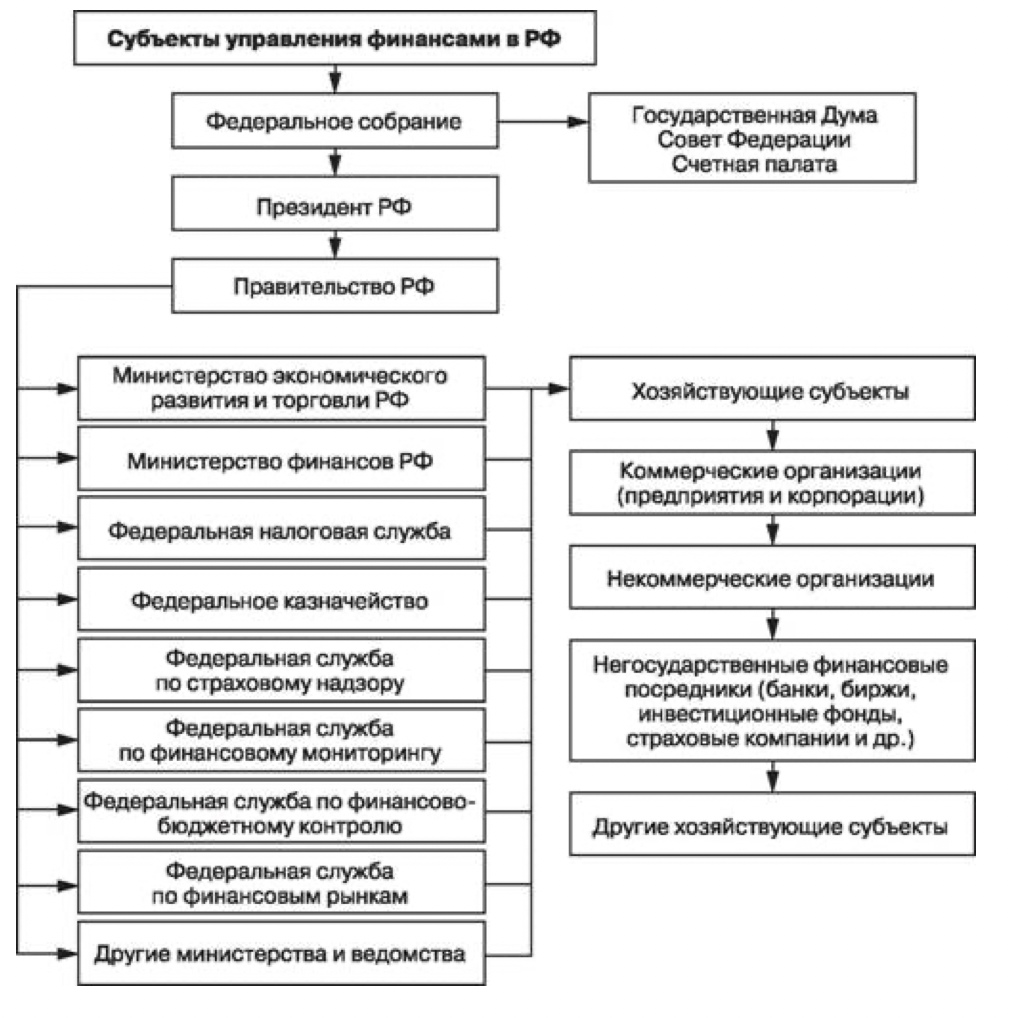

К субъектам управления относят специальный финансовый аппарат, состоящий из финансовых служб предприятий и корпораций (служба финансового директора и др.) и государства (органы Министерства финансов РФ, Счетная палата Государственной Думы, Федеральная служба по финансовым рынкам и пр.).

Управление финансами включает несколько функциональных элементов:

• финансовое планирование и прогнозирование;

• оперативное управление финансовыми ресурсами (их распределение и перераспределение);

• финансовый анализ и контроль за формированием и использованием финансовых ресурсов;

• финансовое регулирование (изменение состава налогов и ставок налогообложения, требований к размеру уставного капитала акционерных обществ и пр.).

При разработке и принятии управленческих решений финансового характера, оформляемых в законах, финансовых прогнозах и планах, постановлениях и других нормативно-правовых документах, целесообразно учитывать требования экономических и юридических законов, результаты экономического анализа хозяйственных процессов не только прошлого периода, но и прогноз на будущее; использовать экономико-математические методы и автоматизированные системы управления; необходимо также сочетание экономических и административных методов управления.

3.3. Направления совершенствования финансовых систем в РФ

Общее управление финансами осуществляют высшие органы государственной власти. Хозяйствующие субъекты являются управляемой системой. В то же время они входят в систему государственной власти и управления как субъекты управления, выполняющие функции предпринимательских структур. Федеральное Собрание регламентирует деятельность финансовой системы, устанавливает связь всех субъектов хозяйствования с государством, утверждает федеральный бюджет и финансовое законодательство. Президент Российской Федерации обладает правом вето на введение финансового законодательства, утверждает федеральный бюджет, контролирует деятельность Правительства РФ. Правительство Российской Федерации готовит проекты федерального бюджета, издает соответствующие постановления и распоряжения, выступает как центр оперативного и текущего управления финансами. На министерства и ведомства возложены обязанности и ответственность за выполнение решений по направлениям развития экономики. Счетная палата РФ контролирует целевое расходование средств федерального бюджета. Министерство экономического развития и торговли разрабатывает стратегию развития экономики и составляет баланс финансовых ресурсов страны.

Министерство финансов РФ осуществляет общее руководство в финансовой сфере, организует разработку и исполнение федерального бюджета; участвует в составлении плана финансовых ресурсов страны; проводит контроль финансово-хозяйственной деятельности организаций, которым предоставлены бюджетные ассигнования, а также единую государственную политику в области аудита, бухгалтерского учета и отчетности и т. д.

Заключение

Таким образом, можно сделать вывод, что обширное применение финансов образовывает потенциальные возможности для видоизменения воспроизводственной, отраслевой и территориальной структуры общественного производства в нужном государству направлении. Межтерриториальное распределение финансовых ресурсов способствует преодолению отсталости отдельных регионов, выравниванию уровней экономического и социального развития территорий, совершенствованию отраслевой структуры народного хозяйства. Государство вырабатывает контрольный механизм влияния на экономику, обеспечивающий ее переход в новейшее качество, при этом использует бюджетную, налоговую, таможенную, инвестиционную и денежно-кредитную политику.

Для повышения эффективности финансового контроля большую акту-альность приобретает использование последних достижений научно-технического прогресса. В частности, необходимо создание

единой информационной системы, включающей различные базы данных, электронный документооборот, надежную защиту информации, сетевые технологии. Появление более совершенных баз данных и правовых документов, компьютерных программ для анализа и контроля финансовой информации облегчит и ускорит работу контрольных органов. Для повышения действенности финансового контроля необходима разработка более совершенной системы показателей оценки эффективности деятельности контрольных органов и проводимых контрольных мероприятий.

По этой причине данная курсовая работа отвечает на основные поставленные задачи в определении финансов, как инструмента регулирования и управления экономики страны и межгосударственных отношений для выявления закономерностей положительной динамики развития государства.

Список литературы

Баликоев В.З. Общая экономическая теория. – М.: Омега-Л, 2011. – 688 с.

Управление финансами. Финансы предприятий : учебник / под ред. А. А. Володина. – 2-е изд. – М. : ИНФРА-М, 2012. – 509 с.

Челноков В.А. К вопросу о сущности, функциях и роли современных денег // Деньги и кредит. – 2010. - № 5. – С. 68 – 70.

1. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

2. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

3. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

4. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ

5. Федеральный закон от 12.01.1996 N 7-ФЗ «О некоммерческих организациях»

6. Федеральный закон от 13.12.2010 N 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов»

7. «Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов» (одобрено Правительством РФ 25.05.2009)

8. Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

9. Болонин А.Н. Бюджетная и налоговая политика Российской Федерации на современном этапе // Микроэкономика. - 2010. - N 6. - С.9-12.

10. Годин А.М., Горегляд В.П., Подпорина И.В. Бюджетная система Российской Федерации: учебник, М., «Дашков и К», 2010, С.151.

11. Дворкович А., Шарипова Е. Государственная финансовая политика в 2010

году //Вопросы экономики. 2010. №4.

12. Дробозина Л.А. Финансы. Учебник для вузов. М.Юнити.2009 г.С.30-41.

13. Ковалишин Е. Государственный долг: Некоторые вопросы методологии Финансовый контроль. 2011. №2. С.20.

14. Колесов А.С. Финансовая политика: цели и задачи // Финансы, 2010. №10

15. Подъяблонская Л.М, Финансы. Учебник для вузов – М: ЮНИТИ-ДАНА, 2010. стр. 408.

16. Финансы: учеб. - 2-е изд., перераб. и доп. / С.А. Белозеров, С.Г. Горбушина Ф59 и др.; под ред. Ковалева. - М.: ТК Велби, Изд-во Проспект, 2011. - 512с.

17. Финансовая полтика: Учеб. Пособие/ П.М. Чорба, М.В. Владыка, А.А. Гулько; под общей ред. П.М. Чорбы – М.: Граница, 2010.- 288с.

18. Основные направления государственной долговой политики РФ на 2010 – 2014 года; Основные направления налоговой и таможенно-тарифной политики РФ; Основные направления бюджетной политики РФ.

19. Федеральная служба государственной статистики

2. Федеральный конституционный закон от 17 декабря 1997 г. № 2-ФКЗ «О Правительстве Российской Федерации».

20. Федеральный закон от 23 декабря 2004 г. М 186-ФЗ "О федеральном бюджете на 2005 год" (с изменениями от 29 июня, 28 июля, 20 августа, 10 ноября 2005 г.)

21. Указ Президента РФ от 08 декабря 1992 г. № 1556 «О Федеральном казначействе».

22. Указ Президента РФ от 08 июня 2005 г. № 729 «Об утверждении положения о Контрольном управлении Президента Российской Федерации.

23. Постановление Правительства РФ от 15 июля 1999 г. № 806 «О порядке учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета».

24. Постановление Правительства РФ от 30 июня 2005 г. М 329 "О Министерстве финансов Российской Федерации" (с изменениями от 1 декабря 2005 г., 27 мая, 21 декабря 2006 г., 26 июля, 11 ноября 2007 г.)

25. Постановление Правительства РФ от 1 декабря 2005 г. М 703"О Федеральном казначействе" (с изменениями от 14 марта 2006 г., 11 ноября 2007 г.) 10. Положение о Федеральной таможенной службе от 21 августа 2005 г. № 429

26. Приказ Минфина России от 13 августа 1999 г. № 55н «Об утверждении правил учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета».

27. Булатова А. С. Экономика: учебник. М.: Бек. 2009. С. 341 - 349.

28. Обухов Н. П. Кредитный рынок и денежная политика // Финансы. 2006. № 2. С. 21 - 22.

29. Самуэльсон П. Экономика. М. 2006. Т. 1. Гл. 16, 17.

30. Фишер С. Дорнбуш Р. Шмальгези Р. Экономика. М. 2004. Гл. 27, 29.

31. Атаманчук Г.В. Теория государственного управления - М., 2008

32. Бахрах Д.Н. Административное право - М., 2011

33. Габричидзе Б.Н., Чернявский А.Г. Административное прово - М., 2005

34. Грачева Е.Ю. Соколова Э.Д. Финансовое прово - М., 2012

35. Красикова Ю.В. Конституционный статус Центрального банка РФ - М., 2005

36. Лазарев Б.М. Советское административное право - М., 2010

37. Манохин В.М. Российское административное право - М., 2007

38. Овсянко Д.М. Административное право - М., 2006

39. Петрова Г. В. Налоговое право - М., 2010

40. Бельский К.С. и др. под ред. Запольского С.В., Финансовое прово: учебник. - М.: Российская академия правосудия; Эксмо, 2011

41. Глазунова О.В., Нелюбова Н.Н., Ведомственный контроль в управлении Федерального казначейства// Финансы, №1 /2009

42. Никитина Т.Р., Применение ответственности за нецелевое использование бюджетных средств Финансы №11/2006

43. Панов О.А., Технологии кассового обслуживания местного бюджета Финансы №9/2007

44. Парыгина В.А., Тедеев А.А., Государственные и муниципальные финансы: учебное пособие. - М.: Эксмо, 2010.

45. Семиколенных А.Н. Деятельность министерств и ведомств взята под контрольПрезидентский контроль. - 2012. - №5

46. Министерство Финансов Российской Федерации

47. Сайт Федерального казначейства

48. Верховный Суд Российской Федерации

49. Счетная палата Российской Федерации

50. Контрольно-счетная палата Москвы

51. Сайт Банка России: оперативная информация, базы данных, аналитические

материалы, статистика

- Анализ системы мотивации труда в России и за рубежом

- Исследование проблем защиты информации (Понятие информационной безопасности)

- ОСОБЕННОСТИ СОЦИАЛЬНОГО ВЗАИМОДЕЙСТВИЯ ДЕТЕЙ СО ВЗРОСЛЫМИ

- Анализ методов изучения социально-психологического климата (Сравнительный анализ методик диагностики социально – психологического климата)

- «Особенности развития европейской валютной системы.»

- Налоги с физических лиц и их экономическое значение (Взаимодействие налогоплательщиков – физических лиц и налоговых органов. Исчисление и уплата налогов с физических лиц)

- Спортивная лига как субъект маркетинга (на примере КХЛ)

- Анализ эффективности использования внеоборотных активов (на примере ОАО Сантехлит)

- АНАЛИЗ ПРОБЛЕМ И МЕТОДОВ ЗАЩИТЫ ОТ ВИРУСОВ

- Проектирование реализации операций бизнес-процесса Управление документооборотом

- Назначение и структура системы защиты информации коммерческого предприятия (АНАЛИЗ УЯЗВИМОСТЕЙ В ЗАЩИТЕ ИНФОРМАЦИИ И МЕТОДЫ ЛИКВИДАЦИИ НА ПРИМЕРЕ КОММЕРЧЕСКОЙ КОМПАНИИ)

- Финансовая политика и ее реализация в РФ (Финансовая политика организации на примере «Газпром»)