Управление финансами и пути его совершенствования в РФ (Понятие и сущность финансов, управления финансами)

Содержание:

Введение

Финансы непосредственно связаны с функционированием общественных экономических отношений в процессе аккумуляции, перераспределения и использования централизованных и децентрализованных фондов денежных средств. Финансы это не сами денежные средства, а отношения между людьми по поводу образования, перераспределения и использования фондов денежных средств.

Финансы служат экономическим инструментом распределения валового общественного продукта и национального дохода. Они являются средством контроля за производством и распределением материальных благ, а также средством стимулирования развития государства и общества в нужном в каждый данный период развития направлении.

Финансы и финансовые отношения это обязательно денежные отношения, однако отнюдь не все отношения по поводу денег являются финансовыми. Так, деньги, обслуживающие отношения купли-продажи, поставки, административных штрафов, финансами не являются. Это общественные отношения, регулируемые другими отраслями права: гражданским, административным и т.д.

Финансовое управление представляет собой одно из самых перспективных направлений в экономической науке, удачно сочетающее в себе как теоретические разработки в области финансов, управления, учёта, анализа, так и практические сконструированные в его рамках подходы.

Цель данной курсовой работы состоит в рассмотрении управления финансами России, так же обозначение путей его совершенствования

Основные задачи, определяющие структуру и содержание курсовой работы:

1.Рассмотреть теоретические основы управления финансами (понятие, сущность, цели, задачи, формы, методы управления финансами);

2. Изучить функции и задачи система органов управления финансами в РФ;

3. Провести анализ итогов управления финансами РФ;

4. Рассмотреть основные направления развития финансовой системы РФ;

5. Определить пути совершенствования финансового контроля в России.

Объект исследования – финансы и управление финасами РФ.

Теоретической и методологической основой курсовой работы послужили работы таких авторов, как Аношина Б.В., Волконского В.А., Гуриева С.М., Семенов С. В., Чаплинский А. В., Панфилова B.C.,Шмелева Н.П., и др.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы Российской Федерации, а также соответствующие публикации в научной и периодической печати.

Выводы обосновывались статистическими данными по анализируемым показателям, для решения поставленных задач применялись стандартные математико-статистические методы, факторный и сравнительный анализ, метод аналитических группировок.

Структурно работа состоит из введения, трех разделов, заключения и списка использованной литературы.

1. Характеристика теории управления финансами

1.1. Понятие и сущность финансов, управления финансами

Финансы - это экономические дела, организованные государством и связанные с формированием, распределением и внедрением централизованных и децентрализованных фондов валютных средств в целях реализации функций и задач страны и снабжение критерий расширенного воспроизводства.

Финансы - неотъемлемая часть валютных отношений, поэтому их роль и значение зависят от того, какое место валютные отношения занимают в экономических отношениях. Однако не каждые валютные отношения выражают финансовые отношения.[1]

Финансы различаются от средств как, по содержанию, так и по выпоняемым функциям. Деньги - это общий эквивалент, с поддержкой которого прежде всего измеряются затраты труда ассоциированный производителей, а финансы - экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.[2]

Главное их предназначение состоит в том, чтоб методом образования де-нежных заработков и фондов снабдить не лишь потребности государства и предприятий в денежных средствах, но и контроль за расходованием финансовых ресурсов.

Финансы выражают денежные отношения, которые возникают между:

- предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

- предприятиями и вышестоящими организациями при создании централизованных фондов денежных средств и их распределении;

- государством и предприятиями при уплате ими налогов в бюджетную систему и финансировании расходов;

- государством и гражданами при внесении ими налогов и добровольных платежей;

- предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

- отдельными звеньями бюджетной системы;

- органами имущественного и личного страхования, предприятиями, населением при уплате страховых взносов и возмещении ущерба, при наступлении страхового случая;

- денежные отношения, опосредующие кругооборот фондов, предприятий.

Управление – это совокупность приемов и способов целенаправленного действия на предмет для заслуги определенного результата.

Управление деньгами исполняется чрез сформировавшуюся систему отношений, обусловленную историческими, экономическими и политическими критериями, и подчинено денежной политике страны. Управление деньгами исполняет особый установка с поддержкой определенных приемов и способов, в том числе различных стимулов и санкций. В управлении финансами, как и в любой другой управляемой системе, выделяются объекты и субъекты управления.[3]

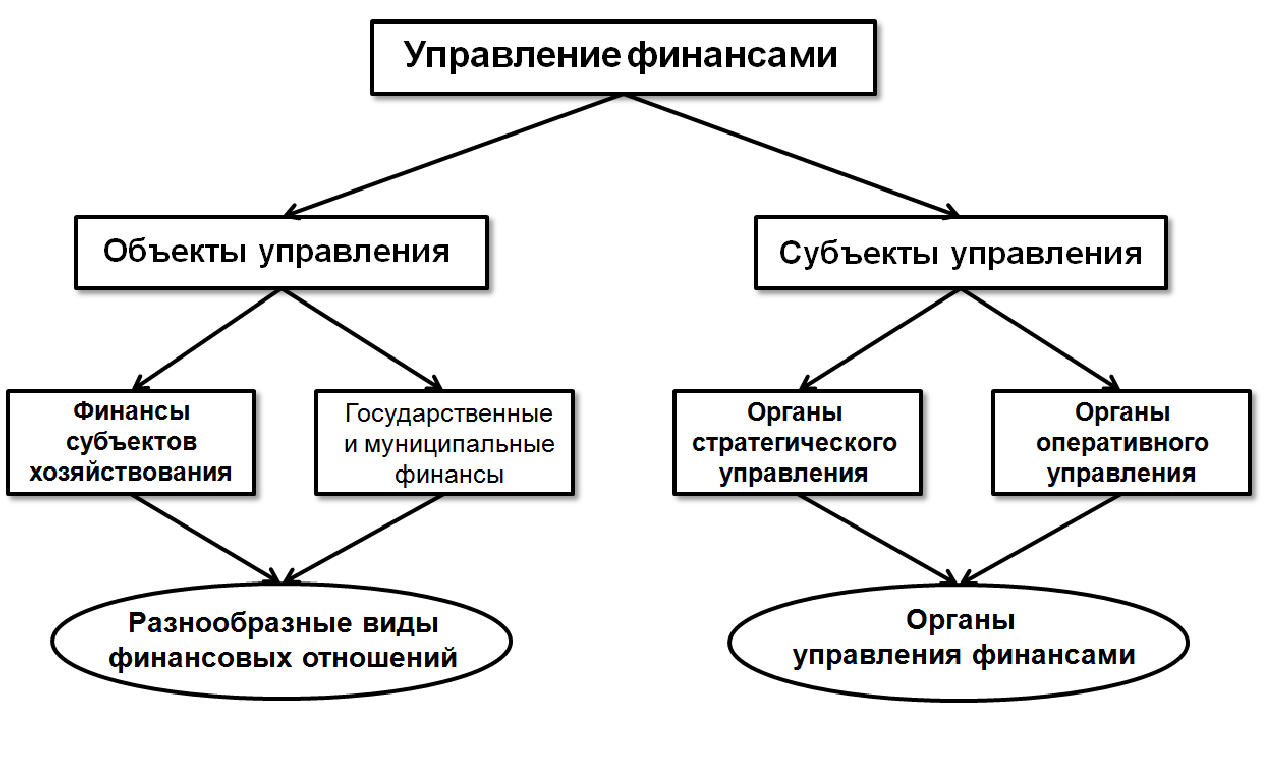

Рисунок 1 – Управление финансами

В качестве объектов выступают различные виды денежных отношений; а субъектами являются те организационные структуры, которые исполняют управление.

Выделяют три группы объектов:

1) финансы предприятий;

2) страховые отношения;

3) государственные финансы.

Им соответствуют следующие субъекты управления:

1) финансовые службы предприятий;

2) страховые органы;

3) финансовые органы;

4) налоговые инспекции.

Совокупность всех организационных структур, исполняющих управление деньгами, именуется финансовым аппаратом.

Оперативное управление представляет собой комплекс мер, принимаемых на основе данных оперативного анализа финансовой ситуации, которые преследуют цель получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов.

Кроме оперативного управления, распознают стратегическое управление, которое выражается в определении денежных ресурсов через прогнозирование на перспективу, установлении объема финансовых ресурсов на реализацию целевых программ.

Управление финансами регулируется высшими законодательными органами через принятие финансового законодательства, утверждение государственного бюджета и отчета о его исполнении, введение или отмену отдельных видов налогов, утверждение предельного размера государственного долга и других финансовых характеристик.[4]

1.2. Основные методы и формы управления финансами

Управление финансами - совокупность приемов и способов воздействия на объект для достижения определенных целей. Финансы можно рассматривать как субъект и предмет управления. Как субъект управления они играют активную роль в управлении экономикой, оказывая влияние на объект управления.

Субъекты управления используют в каждой сфере и в каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. Вместе с тем им присущи и единые приемы и способы управления.

Конкретными методами и формами управления финансами служат:

- финансовое планирование;

- прогнозирование;

- программирование;

- финансовое регулирование;

- оперативное управление;

- финансовый контроль;

Как предмет управления деньги выступают как объективная экономическая категория, которая нуждается в том, чтоб финансами управляли через познание возможностей и свойств этой категории. Следовательно, без управления финансами, финансовыми отношениями, конкретными формами проявления категории финансов невозможно развивать экономику. Конкретным объектом управления является сфера финансовых отношений или финансовых взаимосвязей, которые материализуются в финансовых ресурсах.

Финансовые объекты - это разнообразные виды финансовых отношений.

К ним относятся:

-финансы предприятий, учреждений, организаций;

-страховые отношения; -

государственные финансы и т.д.

Финансовые субъекты - организации, которые организуют и осуществляют это управление.

К ним относятся:

-финансовые службы, отделы и органы, которые существуют на предприятиях;

-финансовые органы государства (Минфин, финансовые министерства республик и т.д.);

-домохозяйства. Взаимоотношения государства в области финансовых отношений с хозяйствующими субъектами и домохозяйствами опосредуются через налоговую систему, регламентацию кредитных отношений, регулирование финансового рынка, систему государственной поддержки, систему пенсионного обеспечения и т.п. Эти взаимоотношения носят опосредованный (косвенный) характер.

К косвенным методам государственного регулирования финансов относятся:

- формирование и поддержание конкурентной среды в экономике и ограничение монополизации рынка;

- государственное регулирование цен естественных монополистов;

- защита контрактных отношений между субъектами рынка;

- проведение эффективной таможенной политики;

- содействие развитию страхового дела;

- содействие развитию рынка капитала.

Методы прямого административного воздействия на финансовую деятельность хозяйствующих субъектов:

-лицензирование отдельных видов предпринимательской деятельности, установление квот, регулируемых цен и т.д.;

-финансовое дотирование и субсидирование производства и реализации отдельных видов товаров и услуг;

-применение государственной монополии и акцизного налогообложения;

-проведение системы мер социальных гарантий и финансовой защиты;

-становление льгот по налогам и различным платежам в бюджет и внебюджетные фонды;

-применение финансовых санкций в отношении нарушителей.

Непосредственное государственное управление финансами осуществляется в отношении государственных финансов.

В качестве методов управления финансами также выступают:

1)планирование (определение целей, анализ проблем, прогнозирование, поиск альтернатив, оценка принятых решений);

2) контроль — установление расхождений между планом и фактом и установление причин этих расхождений;

3) организация —обеспечение оптимального достижения цели посредством использования специальных организационных моделей;

4) информационное обеспечение (переработка, учет, анализ и прогноз информации). Формами управления финансами, обеспечивающими общее управление, выступают высшие органы власти и управления. В России главными властными структурами по управлению финансами являются Федеральное Собрание, Президент и Правительство. [5]

На общегосударственном уровне:

1) профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации, Счетная палата РФ;

2) Минфин и его органы на местах;

3) Центральный банк РФ;

4) Федеральная налоговая служба;

5) Государственный таможенный комитет РФ и т.п. На уровне хозяйствующего субъекта формы управления финансами определяются его высшим руководство и зависят, прежде всего, от размеров предприятия и видов его деятельности.

В небольших предприятиях функции финансового менеджера выполняет главный бухгалтер (осуществляя поиск и нахождение путей эффективного решения финансовых проблем).

2 Управление финансами

2.1 Финансовое планирование и прогнозирование

Финансовое планирование- это процесс обоснования денежных отношений и движения соответственных денежных ресурсов на определенный период. Финансовое планирование является составной долею управления деньгами финансами.[6]

В ходе финансового планирования государственные органы и субъекты хозяйствования оценивают свое финансовое состояние, объемы финансовых ресурсов, выявляют возможности их увеличения, направления их эффективного использования.

Рисунок 2 – Финансовое планирование

Важным элементом управления экономическими и социальными процессами являются планирование и прогнозирование. Они используются в основном для предопределения рациональных пропорций в развитии экономики, изменений за конкретный период темпов роста отдельных отраслей. Финансовое планирование и прогнозирование являются одним из основных элементов финансового механизма.

Обоснование финансовых показателей, намечаемых финансовых операций и результативность многих хозяйственных решений достигается в процессе финансового планирования и прогнозирования. Эти два весьма близких понятия в экономической литературе и на практике часто отождествляются.

Фактически финансовое прогнозирование должно предшествовать планированию и осуществлять оценку множества вариантов (соответственно определять возможности управления движением финансовых ресурсов на макро- и микроуровнях).

Посредством финансового планирования конкретизируются намеченные прогнозы, определятся конкретные пути, показатели, взаимосвязанные задачи, последовательность их реализации, а также методы, содействующие достижению выбранной цели.

Финансовое прогнозирование - это предвидение возможного финансового положения государства или субъекта хозяйствования, обоснование показателей финансовых планов. Прогнозы могут быть среднесрочные (5-10 лет) и долгосрочные (более 10 лет).[7]

Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общества.

Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде.

Прогнозы позволяют органам финансовой системы наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики.

Финансовое планирование - это научный процесс обоснования на определенный период движения финансовых ресурсов и соответствующих финансовых отношений.

Объектом финансового планирования являются финансовые ресурсы, которые создаются в процессе распределения и перераспределения ВВП, а итоговым результатом - составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. При этом определяются не только движение ресурсов для формирования и использования различных фондов денежных средств, но и опосредствующие их финансовые отношения и возникающие стоимостные пропорции.

Финансовое планирование - это целенаправленная деятельность государства, отдельных звеньев и субъектов хозяйства по обоснованию эффективности принимаемых экономических и социальных решений с учетом их обеспеченности источниками финансирования, оптимизации намеченных задач и достижения положительных конечных результатов.

Финансовое планирование должно базироваться на познании объективных закономерностей развития общества, тенденций движения финансовых ресурсов, изучении исходной базы результативности ранее проводимых мероприятий и финансовых операций.

Финансовые планы - это планы формирования, распределения и использования финансовых ресурсов. Финансовые планы составляют все звенья финансовой системы, причем форма финансового плана, состав его показателей отображают специфику соответствующего звена финансовой системы. Так, предприятия и организации, функционирующие на коммерческих началах составляют балансы доходов и расходов; учреждения осуществляющие некоммерческую деятельность - сметы; страховые компании, общественные объединения и кооперативные организации - финансовые планы; органы государственной власти - бюджеты разных уровней.[8]

Все финансовые планы подразделяются на две группы - сводные и индивидуальные. В свою очередь, сводные финансовые планы делятся на общегосударственные, планы отдельных хозяйственных объединений (промышленно-финансовых групп, концернов, ассоциации и др.) и территориальные. Индивидуальные - это финансовые планы отдельных предпринимательских структур.

По длительности действия различают:

• перспективные финансовые планы (на период больше 1 года);

• текущие (на 1 год);

• оперативные (на квартал, месяц).

Финансовое планирование основано на следующих принципах:

1) принцип научной обоснованности планов. Этот принцип предполагает не только реальность финансовых планов, но и выбор лучших решений с учетом долгосрочной выгоды;

2) предметно-целевой принцип, предлагающий определение конкретного назначения финансирования.

Основными методами финансового планирования являются:

• метод экономико-математического моделирования;

• нормативный метод;

• балансовый метод;

• метод коэффициентов;

• метод экстраполяции и др.

2.2 Финансовое программирование и автоматизированные системы управления финансами

Финансовое программирование–метод финансового планирования, использующий программно-целевой подход, в основе которого заложены четко сформулированные цели и средства их достижения, предполагает:

− установление приоритетов расходов по направлениям;

− повышение эффективности расходования средств;

− прекращение финансирования в соответствии с выбором альтернативного варианта.

Выбор варианта программы зависит, прежде всего, от экономических факторов (ресурсных). При этом учитываются не только масштабы, значение и сложность достижения цели, но и размеры имеющихся заделов, ожидаемый суммарный эффект, потенциальные потери от не достижения цели.[9]

Частью общего управления финансами являются автоматизированные системы управления (АСУ), базирующиеся на использовании экономико-математических методов и электронно-вычислительной техники. АСУ являются неотъемлемым элементом структуры финансовых органов, других структур управления финансами, способствуют лучшему, более эффективному функционированию финансов.

Рыночная экономика, основанная на многообразии форм собственности, конкуренции товаропроизводителей, развитой системе финансов, порождает рост экономической и финансовой информации. Всё это требует умения ориентироваться в области информатики как системе сбора, организации хранения и обработки информации.

Комплексное управление финансами специалистами финансовых органов невозможно без их информационного обслуживания на основе применения автоматизированных систем финансовых расчетов (АСФР), управления финансами (АСУФ).

АСУ финансами - это совокупность экономических и математических методов, электронно-вычислительной техники, оргтехники и современных средств связи. Она выступает в качестве подсистемы общегосударственной автоматизированной системы сбора и обработки информации для учета, планирования и управления народным хозяйством.

В управлении государственными финансами используются автоматизированные системы государственных расчетов (АСФР). В частности, в системе Министерства финансов РФ функционирует АСФР, ставшая органической частью структуры финансовых органов. Эта система способствует повышению эффективности управления финансами на основе сокращения трудоемкости сбора, обработки и анализа информации, обеспечения многовариантных расчетов финансовых планов и лучшего их согласования между собой, рационализации структуры аппарата финансовых органов. [10]

Ее применение требует постоянного совершенствования системы финансовых показателей, разработки новых методов выявления и мобилизации доходов и накоплений, формирование финансовых резервов в народном хозяйстве, рационального расходования финансовых ресурсов.

АСФР содержит ряд подсистем, в которых решается комплекс задач по: сводным расчетам бюджета; доходам и налогам; расходам бюджетных учреждений; финансам отраслей народного хозяйства. АСФР также помогает решению вопросов в области исполнения государственного бюджета через составление росписи бюджета, внесения изменений в бюджетные показатели, учет исполнения бюджета по доходам и расходам.

В настоящее время актуальной задачей является внедрение автоматизации финансовых расчетов в низовых финансовых органах. Особенно это актуально для налоговых инспекций , имеющих дело с многочисленными, постоянно меняющимися данными по налогоплательщикам. Эта работа должна проводиться во взаимосвязи с АСФР Министерства финансов РФ.

При всем положительном значении и важности АСФР в то же время нельзя преувеличивать её возможности. Они не безграничны. Часть задач по управлению финансами не поддается формализации, требует опыта работников финансовых органов, традиционных методов их работы. АСУ финансами не может выполнять то, что им не свойственно, а именно - совершенствование самих финансовых отношений, их форм. В этих системах специалисты ставят цели и их корректируют.

Первичная информация поступает от человека, им осуществляется постоянный контроль за работой системы. Работник финансового органа делает выбор решений из подготовленных АСУ возможных вариантов. Но для этого требуется его высокая квалификация.

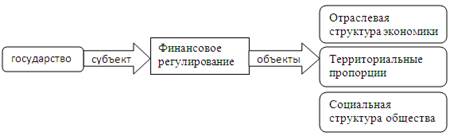

2.3. Финансовое регулирование

Финансовое регулирование - это комплекс мероприятий, направленных на стабилизацию налоговой и банковской системы страны, увеличение профицита бюджета, снижение государственного долга.

Финансовое регулирование - это регулирование государственного бюджета, его дефицита или профицита, а также государственного долга. В частности различного рода манипуляции, например, с дефицитом государственного бюджета могут приводить к расстройству или упорядочению государственных финансов, усилению или ослаблению инфляции, активизации или свертыванию инвестиционной и хозяйственной деятельности. [11]

Рисунок 3 – Финансовое регулирование

Осуществляя инфляционное финансирование (закупок, заказов инвестиций), государство тем самым осуществляет денежную или кредитную интервенцию, которая ведет к росту цен, обесцениванию валюты, снижению реальных доходов населения, но одновременно, если она проводится в разумных пределах, стимулирует деловую активность, рост инвестиций, развитие народного хозяйства. осударства в области финансового регулирования зависит от уровня общего развития экономики в стране, приоритетных отраслей и воздействия международной конкуренции. Основными задачами финансового регулирования для любого государства являются:

- Ускорение научно-технического прогресса. Обновление производственных мощностей, внедрение новых материалов и технологий, улучшение условий труда населения.

- Адаптация и реструктуризация отраслей экономики. Укрупнение производственных мощностей путем создания новых компаний либо слияний и поглощений существующих.

- Стимулирование рыночных отношений, сотрудничества экономических агентов. Создание крупных государственных заказов, межотраслевое взаимодействие компаний.

Конечная задача финансового регулирования — повышение уровня жизни населения, создание стабильной экономической ситуации для развития промышленности, предотвращение кризисных явлений. Инструменты государства могут меняться в зависимости от уровня жизни граждан, политической ситуации, положения страны на мировой арене.

2.4. Оперативное управление

Оперативное управление - осуществляется министерствами, службами, агентствами, ведомствами и организациями, непосредственно участвующими в реализации финансовых планов на централизованном и децентрализованном уровнях.[12]

Рисунок 4 - Стратегическое и оперативное управление финансами

При осуществлении стратегического и оперативного управления финансами важно соблюдать системность в принятии управленческих решений, в основе которой лежит научный подход обоснования методики финансового прогнозирования и планирования, организации оперативного управления финансовыми ресурсами, выработки приемов и методов финансового контроля, соответствующих современным рыночным условиям хозяйствования, что позволяет выработать новые инструменты регулирования финансовых потоков, выявить преимущества одних направлений развития финансов и бесперспективность других, создает дополнительные предпосылки к развитию финансового механизма, непосредственно участвующего в процессе управления финансами.[13]

Создание научного фундамента для разработки и осуществления конкретных практических мер в области управления финансами особенно важно в условиях рыночной экономики, когда деятельность экономических субъектов находится под влиянием жесткой конкуренции и функционирование экономики характеризуется проявлением многих элементов стихийности.

Научный подход к управлению финансами способствует обеспечению стабильного финансирования отраслей экономики и организаций, повышению финансового благополучия населения, позволяет предотвратить или сгладить последствия неблагоприятных событий в ходе финансово-хозяйственной деятельности организаций и в совокупности обеспечить стабильное развитие экономики государства.

Рыночные условия хозяйствования обусловливают необходимость пересмотра действовавшего в советское время механизма управления финансами на макро- и микроуровнях, разработки принципиально новых методов управления финансами, которые должны обеспечить финансовую самостоятельность административно-территориальных образований на территории РФ, финансовую устойчивость субъектов хозяйствования, их инвестиционную активность и создать другие необходимые условия для устойчивого и стабильного развития экономики и ее дальнейшего роста.

Для реализации на практике этих задач в современных условиях в первую очередь необходимо четко разграничить функции органов законодательной и исполнительной власти, принимающих участие в управлении государственными и муниципальными финансами, распределить финансовые полномочия между федеральным центром, регионами и муниципальными образованиями, что требует серьезного совершенствования правовой базы их деятельности.

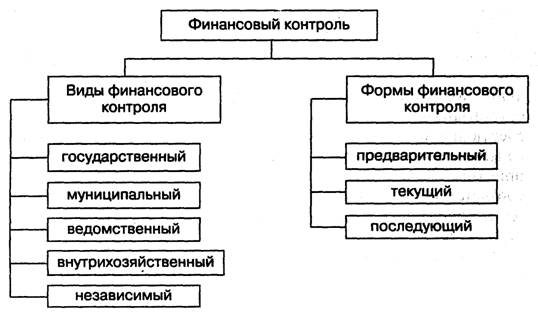

2.5. Финансовый контроль

Финансовый контроль является важнейшим средством обеспечения законности в финансовой и хозяйственной деятельности государства. Непременным условием нормального функционирования экономики и финансовой системы выступает финансовый контроль, составной частью входящий в единый механизм государственного контроля. Являясь самостоятельной функцией управления экономикой, контроль выступает в качестве важного этапа управленческого цикла, когда фактические результаты воздействия на управляемый объект сопоставляются с требованиями принятых решений и нормативных предписаний, а в случае выявления их нарушений принимаются необходимые меры по устранению подобных отклонений. [14]

Сущность финансового контроля находит своё отражение в его задачах. Одной из них является контроль за состоянием финансовых ресурсов, предполагающий проверку своевременности и полноты исполнения обязательств перед государственным бюджетом, операций по использованию централизованных и децентрализованных денежных средств.

В этом случае финансовый контроль призван обеспечить соблюдение действующего законодательства в области налогообложения валютных операций, регулированию внешнеэкономической деятельности и др. Действенность контроля тесно связана с ответственностью за нарушение финансовой дисциплины, предусматривающей административные и материальные меры воздействия.

Финансовый контроль не следует сводить только к способу обеспечения законности в финансовой среде. Он предполагает наличие обратных связей, выражающихся в активном воздействии контроля на более рациональное использование финансовых ресурсов, в устранении препятствий оптимальному функционированию всех звеньев финансовой системы. Этим целям служат укрепление режима экономического использования денежных средств и материальных ценностей на предприятиях, в учреждениях и организациях, а также совершенствование системы бухгалтерского учёта и отчётности.

Финансовый контроль выступает функцией реализации контрольной функции финансов, то есть присущего финансам свойства служить средством контроля за производством, распределением и использованием совокупного общественного продукта и национального дохода. Иными словами, контрольная функция финансов является объективной основой финансового контроля, содействующей сбалансированности между потребностью в финансах и наличием финансовых ресурсов.

При этом необходимым условием функционирования финансового контроля является чёткая правовая регламентация всех аспектов контрольной деятельности; определения её границ, методов и форм осуществления, установления правового статуса контрольных органов, объёма их прав и обязанностей.

Основными направлениями финансового контроля в отношениях, регулируемых финансовым правом, являются:

- проверка выполнения органами государственной власти и местного самоуправления функций по аккумуляции, распределению и использованию финансовых ресурсов соответственно своей компетенции;

- проверка правильности использования государственными предприятиями, учреждениями, организациями находящихся в их ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских ссуд и других средств);

- проверка соблюдения правил совершения финансовых операций, расчётов и хранения денежных средств предприятиями, организациями, учреждениями;

- выявление внутренних резервов производства – возможностей повышения рентабельности хозяйства, роста производительности труда, более экономичного и эффективного использования материальных и денежных средств;

- устранение и предупреждение нарушений финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

Рисунок 5 – Финансовый контроль

Однако объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процесс производства и распределения опосредуется денежными отношениями.

Эффективность финансового контроля предполагает необходимость глубокого анализа финансово-хозяйственной деятельности, разработки контролирующими органами предложений по улучшению качества работы проверяемых организаций.

Делая вывод по управления и регулированию финансами можно подметить управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества. Объектами управления финансов являются виды финансовых отношений, связанные с формированием денежных доходов, накоплением и их использованием.

Субъектами управления соответственно выступают организационные структуры, осуществляющие управление. Неотъемлемыми этапами управления финансами, как и любого другого процесса управления, являются финансовое планирование, финансовое прогнозирование и финансовый контроль. Данные функции реализуются соответствующими органами управления финансами, под которыми подразумеваются совокупность организационных структур, непосредственно осуществляющих управление.

По видам объектов управления органы управления финансами делятся на органы управления государственными финансами, финансами субъектов Федерации, муниципальных образований и органы управления финансами хозяйствующих субъектов (предприятий, организаций, учреждений, общественных фондов), индивидуальных предпринимателей без образования юридического лица.

3. Анализ управления финансами РФ и пути его совершенствования

3.1. Система органов управления финансами в РФ, их функции и задачи

Общее управление финансами в РФ в соответствии с ее Конституцией возложено на высшие органы государственной власти – Федеральное собрание, аппарат Президента, правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении.

Оперативное управление финансами осуществляет финансовый аппарат. С его помощью государство руководит финансовой деятельностью во всех структурных подразделениях народного хозяйства. Именно финансовый аппарат выполняет работу по оперативному финансовому планированию, учету и анализу, контролю и регулированию, составлению и исполнению финансовых планов.[15]

На общегосударственном уровне аппарат управления финансовой системой включает следующие органы:

· профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации; Счетная палата РФ;

· Министерство финансов РФ и его органы на местах;

· Центральный банк РФ;

· Министерство РФ по налогам и сборам;

· Федеральная налоговая служба РФ;

· Государственный таможенный комитет РФ;

· Федеральная комиссия по рынку ценных бумаг;

· Министерство государственного имущества;

· Исполнительные дирекции внебюджетных фондов социального назначения.[16]

Управление финансами осуществляется как органами государственной власти, так и специальными финансовыми органами управления. Президент РФ регламентирует деятельность финансовой системы, устанавливаются основные параметры бюджета в ежегодном бюджетном послании. Подписывается федеральный закон о федеральном бюджете на предстоящий год.

Управление финансами в Российской Федерации прежде всего осуществляют Федеральное Собрание и его две палаты Государственная Дума и Совет Федерации. Государственные органы общей компетенции рассматривают и утверждают федеральный бюджет России, а также законы о налогах, сборах и других обязательных платежах, в том числе и определяющие финансовую политику страны, например Бюджетный и Налоговый кодексы.

Они устанавливают предельный размер государственного внутреннего и внешнего долга. Правительство РФ: является единым центром управления финансами. Важнейшим специальным органом управления финансами страны является Министерство финансов Российской Федерации и его структурные подразделения на местах.

Важным для выполнения Министерством функций специального органа управления является предоставление ему права издания в пределах своей компетенции на основе законодательства РФ, приказов, инструкций и иных нормативных правовых актов. Основными задачами Министерства финансов Российской Федерации являются:

Совершенствование бюджетной системы, развитие бюджетного федерализма. Разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики. Концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития страны.

Разработка проекта федерального бюджета и обеспечение его исполнения. Составление программ государственных заимствований и их реализация, управление государственным внутренним и внешним долгом.

Разработка и реализация единой политики в сфере развития финансовых рынков. Осуществление в пределах своей компетенции государственного финансового контроля. Обеспечение методологического руководства бухгалтерским учетом, отчетностью и аудитом.

Важнейшими департаментами Министерства финансов РФ являются: бюджетный департамент, который составляет проект федерального бюджета; отраслевые департаменты финансирования промышленности и других отраслей народного хозяйства; департаменты охраны природы, оборонного комплекса; контрольно-ревизионное управление, имеющие территориальные органы на местах. Мин-во РФ по налогам и сборам осуществляет контроль за правильностью исчисления, постоянного и своевременного внесения в бюджетные фонды налогов, сборов и т д. [17]

Министерство гос. имущества РФ управляет государственным имуществом с целью получения доходов неналогового характера. Федеральные комиссия по рынку ценных бумаг – контингент участников фондового рынка, спонсируя тем самым рост поступлений в бюджетный фонд.

Центральный банк РФ: реализует денежно-кредитную политику РФ, наряду с казначейством осуществляет кассовое использование бюджета, контролирует деятельность кредитных органов.

Счетная палата РФ – осуществляет парламентарный контроль за федеральными денежными средствами, не зависит от правительства РФ и подотчетен лишь федеральному собранию. [18]

Главная задача в сфере управления государственными финансами состоит в четкой организации бюджетных процедур, направленных на обеспечение разумной равномерности расходования средств федерального бюджета в течение года.

3.2. Анализ итогов управления финансами РФ

В настоящее время в отношении развития финансового рынка действует ряд стратегий Правительства Российской Федерации, принятых в 2008–2017 годах.

Приоритетные цели развития финансового рынка.

1. Повышение уровня и качества жизни граждан Российской Федерации за счет использования инструментов финансового рынка.

2. Содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков.

3. Создание условий для роста финансовой индустрии. Банк России сократил до четырех количество направлений развития, способствующих достижению указанных целей, расширил их охват и придал им ценностный характер:

• формирование доверительной среды;

• развитие конкуренции на финансовом рынке;

• поддержание финансовой стабильности;

• обеспечение доступности финансовых услуг и капитала.

С 2015 года государственная экономическая политика (и бюджетная

политика как ее неотъемлемая составляющая) ориентировалась на преодоление последствий мощнейшего за последние полвека внешнего шока.[19] Основными ее целями в период подстройки к такому существенному структурному изменению внешних условий были обеспечение скорейшего перехода в равновесное состояние с новой структурой экономики и минимизация потерь при таком переходе.

В настоящее время основной проблемой формирования государственных финансовых планов (бюджетов) является их точное прогнозирование, особенно в долгосрочной перспективе как на федеральном, так и на местном уровнях. На это влияет множество факторов, главными из которых являются нестабильность глобальной экономики, мировой финансовой системы, геополитическая обстановка и международные экономические санкции. В современных условия российский бюджет формируется в

среднесрочной перспективе, основные характеристики которого представлены в таблице 1.

Таблица 1. Основные характеристики федерального бюджета в 2017-2019 гг., млрд. рублей

Для решения этой проблемы необходимо более детально анализировать макроэкономические показатели применяемые при формировании доходов и расходов бюджета, а также минимизировать отклонения в стратегическом бюджетном планировании, используя статистические методы государственных и муниципальных финансов.[20]

Три последовательные модели реализации процесса бюджетного планирования и прогнозирования, позволяющие постепенно увеличивать временные рамки составления проекта бюджета:

1. Перспективный финансовый план + бюджет;

2. Перспективный финансовый план и бюджет;

3. Многолетний бюджет.

Основным преимуществом первой модели является соответствие сложившейся процедуре составления и рассмотрения бюджетов, однако в этом случае разделение между текущим и среднесрочным планированием окажется недостаточно четким. Во второй модели появляется возможность раздельной проработки среднесрочных и текущих вопросов бюджетного планирования, в то же время могут возникнуть трудности в их увязке друг с другом. Третья модель позволяет планировать долгосрочные проектировки в соответствии со статистическим анализом рядов динамики макроэкономических показателей полученные в ходе выборочного наблюдения.

Получив в процессе статистического анализа данные выявляем возможные значения результативного показателя, при рассчитанных значениях факторов, которые для линейной модели регрессии. Затем, используя метод прогнозной экстраполяции, который заключается в приложении определенной для базисного периода тенденции развития экономического процесса к прогнозируемому период мы получаем повышение достоверности и точности прогнозов, значительно сокращаем сроки их выполнения. [21]

В результате мы получаем тренд, оценка которого осуществляется параметрическим и непараметрическим методами. Параметрический метод заключается в подборе гладкой функции, которая описывала бы тенденцию ряда. Непараметрический метод используется, когда нельзя подобрать гладкую функцию и заключается в механическом сглаживании временных рядов методом скользящей средней.

При таком способе прогнозирования, даже в среднесрочной перспективе возникает высокая взаимная коррелированность объясняющих переменных, которая приводит к линейной зависимости нормальных уравнений, появлению больших ошибок и неточному прогнозу в более длительных периодах времени (более 5 лет).

Важнейшей задачей экономической политики на перспективу является преодоление структурной и технологической деградации на основе выработки и последовательной реализации стратегии модернизации и инновационного прорыва, преодоления энерго-сырьевой доминанты в структуре экономики и экспорта.

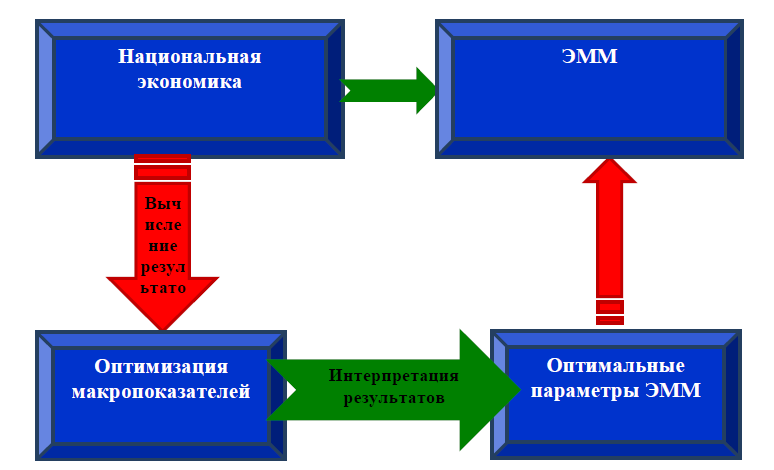

После этого, используя в качестве инструментария, эконометрическиепакеты EconometricViews, Gratl и на основании расчетных статистических данных приступаем к построению экономико-математической модели с помощью которой оценивается эффективность изменения значений макроэкономических показателей при возможных изменениях входных характеристик в длительный временной период и способной заменить и имитировать исследуемый объект.

Процесс управления с использованием модели можно рассматривать в этом случае как метод отыскания наилучших решений для анализа поведения государственных системы долгосрочного бюджетного планирования и прогнозирования без непосредственного экспериментирования с самой системой (рис.6). На рисунке наглядно продемонстрировано каким образом, экономико- математическая модель дает возможность оптимизировать параметры государственного бюджета.

Моделируя воздействие множества экономических факторов на систему государственных финансов мы получим более точные количественные и качественные характеристики, уменьшив при этом сроки (учитывая, что долгосрочный бюджет планируется на 10 -15 лет и более) и значительно снизим материальные и трудовые затраты.

Рисунок 6- Процесс управления государственной системой долгосрочного бюджетного планирования и прогнозирования на основе ЭММ

При разработке долгосрочного стратегического плана социально-экономического развития России необходимо предусмотреть меры, обеспечивающие радикальное улучшение структуры экономики и внешней торговли в направлении повышения доли потребительского и инноационно- инвестиционного секторов в структуре производства и экспорта на основе инновационного прорыва и существенного повышения конкурентоспособности отечественной готовой продукции.

Постепенное сокращение структурного дефицита федерального бюджета в течение 2018- гг. создает благоприятные условия для стабилизации инфляции на более низком уровне, откроет дополнительное пространство для снижения равновесных реальных процентных ставок в экономике и устранит предпосылки для повышения налоговой нагрузки, обеспечив, таким образом, переход экономики к целевому макроэкономическому равновесию, благоприятствующему инвестиционной модели роста. При этом программа постепенного сокращения структурного дефицита сфокусирована на структурных мерах, которые позволяют не только достичь устойчивого сокращения бюджетных дисбалансов, но и способствуют устранению структурных препятствий для расширения потенциала экономического развития.

В основных направлениях на 2016–2018 годы были определены главные бенефициары развития финансового рынка и представлена иерархическая структура целей развития, имеющих вложенный характер: повышение уровня и качества жизни граждан, содействие справедливая конкуренция определяется как рыночная среда, в которой отдельные игроки добросовестным образом соперничают за потребителя, не имея возможности оказывать существенного влияния на условия обращения товара.[22]

Конкуренция стимулирует внедрение инновационных решений в бизнес, позволяет обеспечить лучшее качество услуг для потребителя, способствует снижению их цен. экономическому росту и расширение финансовой индустрии.

Реализация крупнейших наднациональных проектов, таких как построение общего финансового рынка ЕАЭС, ведет к потенциальному расширению круга участников, интересы которых Банк России учитывает при планировании развития.

Достигая указанных целей, Банк России опирается на набор направлений развития, определяющих, каким образом Банк России служит интересам населения, экономики и финансовой индустрии в части развития финансового рынка.

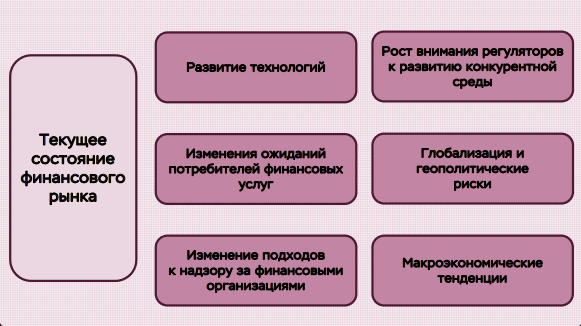

Рисунок - Текущее состояние российского финансового рынка

Уровень развития финансового рынка определяется фундаментальными характеристиками социально-экономического положения страны: диверсифицированностью экономики, уровнем благосостояния населения, развитостью государственных и правовых институтов, степенью интеграции внутреннего финансового рынка в глобальные рынки капитала и другими. Модель финансового рынка России во многом схожа с моделями других стран с формирующимися рынками.

Ее основными чертами являются доминирование банков над некредитными финансовыми организациями (НФО)6, опора экономических агентов при инвестировании на собственные средства, преимущественная роль бюджетного и межфирменного каналов в перераспределении финансовых ресурсов по сравнению с каналом финансового посредничества.

Слабое развитие рынка капитала и отсутствие прочного базиса институциональных инвесторов в лице страховых компаний и пенсионных фондов ограничивают возможности экономики по трансформации сбережений населения в долгосрочные инвестиции, необходимые для устойчивого роста экономики и повышения благосостояния граждан.

Приток иностранных инвестиций в последние годы существенно замедлился из-за ограничения доступа к внешним рынкам капитала вследствие введенных рядом стран финансово-экономических санкций в отношении России. Российский финансовый рынок имеет и другие особенности.

К ним относится довольно высокий уровень концентрации в отдельных секторах, в первую очередь – в банковском, где на пять крупнейших кредитных организаций приходится 60,4% совокупных активов всего сектора . Активность населения на финансовом рынке остается низкой. В структуре сбережений населения доминируют банковские депозиты8, что во многом обусловлено мерами Банка России, укрепившими надежность банковской системы (в том числе стабильностью функционирования системы страхования вкладов), а также исторически низким доверием к небанковским финансовым посредникам из-за деятельности теневых и недобросовестных участников рынка.

Недобросовестность продавцов финансовых услуг порождает ответную реакцию со стороны потребителей. Уровень доверия граждан к финансовым организациям крайне неоднороден, но 26% граждан считают невозврат кредита допустимым, а 38% полагают, что небольшая задержка во внесении платежей по кредиту не страшна9. Очевидно, что это является следствием не столько низкого этического уровня российских заемщиков, сколько их низкой осведомленности в финансовых вопросах (например, непонимание значения кредитной истории).

Последнее подтверждается исследованием финансовой грамотности, проведенным в 2016 году Организацией экономического сотрудничества и развития в 26 странах, по результатам которого Россия заняла 23-е место. Доверие – долгосрочный социальный капитал, который формируется и нарабатывается годами. Его фундаментом является своевременное выявление, предупреждение и пресечение недобросовестного поведения и финансовых проблем финансовых организаций, создающих угрозу средствам кредиторов. Несмотря на проведение комплекса мероприятий по повышению устойчивости финансовых организаций, процесс очищения российского финансового рынка от слабых и недобросовестных игроков окончательно не завершен.

Вместе с тем важно иметь возможность реагировать на проблемы на ранней стадии, тем самым предотвращая ущерб для потребителей финансовых услуг и для стабильности финансового рынка. Расширение возможностей применения профессионального суждения, внедрение в надзорную практику стресс-тестирования позволят перейти к проактивному подходу к надзору без увеличения регуляторной нагрузки на добросовестных игроков.

Важными составляющими доверия являются также сформировавшиеся на рынке типовые способы взаимодействия, называемые этической культурой, а также институт деловой репутации. Доверие на финансовом рынке формируется, когда регулярный опыт взаимодействия доказывает, что его участники действуют профессионально, соблюдают закон и соответствуют высокому деловому стандарту, а также четко понимают, каким образом положительная деловая репутация повышает их рыночные возможности. В системе регулирования отечественного финансового рынка вопросы предотвращения конфликта интересов, персональной ответственности менеджмента и собственников финансовых организаций за нарушения раскрыты недостаточно подробно.

В последние годы российский финансовый рынок прошел через множество регуляторных изменений. Эти новации при всей их важности и позитивном влиянии на долгосрочное развитие требуют от финансовых компаний подстройки операционных процессов и создают ряд неудобств. Кроме того, частая смена правил может негативно сказываться на понимании населением происходящих изменений и, как следствие, на доверии граждан к рынку в целом. В этой связи важной задачей регулятора является нахождение сбалансированного темпа развития, комфортного для всех участников финансового рынка.

3.3. Основные направления развития финансовой системы РФ

Финансовая система - это система экономических отношений по поводу формирования, распределения и использования централизованных и децентрализованных фондов денежных средств.

Относительное обособление отдельных финансовых составляющих говорит о выделение форм финансовых отношений. Сочетание этих составляющих определяется термином «финансовая система». Эта система, является совокупностью взаимосвязанных элементов, которые имеют однородные признаки.

На ближайшее время главной целью развития финансовой системы России стало увеличение валового финансирования. Удовлетворение финансовых потребностей крупнейших предприятий происходит за счет российских финансовых подразделений. Без подходящего финансирования малого и среднего бизнеса экономический рост сделать его устойчивым нельзя.

Задача финансовой системы приходит к правовому воздействию на финансовые отношения, то есть следить за результативностью и соответствием правовой формы экономическому содержанию можно с помощью финансовой системы.

Финансовая система государства является отражением форм и методов определенного использования финансов в экономике и к задействованной модели экономики в заметной для неё мере обозначается. Финансовая система - это собрание различных видов фондов финансовых ресурсов, индивидуальных финансовых домохозяйств и институтов, сосредоточенных в использовании государства, нефинансового сектора экономики, например, хозяйствующих субъектов, для выполнения функций, которые возложены на них, для удовлетворения экономических и социальных потребностей.[23]

Государственные финансы, являются бюджетной системой, которая должна обеспечивать ускорение научно-технического прогресса, конструктивную перестройку в экономике, увеличить результативность производства и, в итоге, рост уровня жизни населения.

Современная бюджетная система России еще довольно двойственна и требует серьезной доработки.

Особо бюджетная система нуждается в решение следующих основных проблем в сфере бюджетных отношений:

· отсутствие комплекса мер по решению данной проблемы;

· отсутствие принципа управления государственным долгом;

· противоречия и непонятности в статьях бюджетного кодекса;

· уменьшение денежного пособия от государства организациям и учреждениям для покрытия расходов.

Чтобы исключить данные проблемы надо выполнить следующие задачи:

· предоставить Счетной палатой предложения по данным вопросам;

· исключить неясности в Бюджетном кодексе;

· увеличить пособия на выравнивание бюджетной обеспеченности;

· создать общество для соответствующей доработки Бюджетного кодекса.

К другим проблемам бюджетной системы России можно отнести:

· принятие федеральными органами власти решений, которые предназначены для нижестоящих управленческих структур (они не сопровождаются достаточными финансовыми ресурсами);

· большое сосредоточение финансовых ресурсов в федеральном бюджете страны (в связи с этим происходит снижение значения региональных и местных бюджетов);

· в структуре поступлений средств, в региональные и местные бюджеты, преобладающую роль играет регулирование доходов;

· существующая практика образования территориальных бюджетов, при которой сохранен, механизм централизованно устанавливаемых нормативов перечислений в местные бюджеты;

· неполное поступление налоговых платежей, основными причинами которого стали:

1. ухудшение макроэкономических и финансовых показателей, по сравнению с принятыми в бюджете;

2. рост неплатежей в народном хозяйстве;

3. прямое уклонение от уплаты налогов;

4. утаивание многими налогоплательщиками информации о своих доходах;

5. политика передвижения расходов ниже без соответствующего подкрепления доходами, которая приводит к пожертвованиям ранее сбалансированных местных бюджетов;

Эти проблемы могут выражаться:

1. в нормативных актах, их принятии и разработке по разделению полномочий и функций между органами власти разного уровня;

2. в распределении расходов между элементами бюджетной системы и видами бюджетов, в сопоставлении с органами власти разных звеньев, их полномочиями и функциями;

3. в создании новой межбюджетной системы перераспределения финансовых ресурсов, на базе использования разных форм оказания финансовой помощи субъектам Федерации и органам местного самоуправления;

4. в теоретической разработке и аргументации принципов построения бюджетной системы Российской Федерации в теории;

5. в создании новых принципов составления, рассмотрения, утверждения и исполнения бюджета на каждом уровне управления, и работа над их усовершенствованием;

6. в создании бюджетного механизма, который позволит использовать разработанные принципы на практике;

Особенностью российской системы является способность России решить главные задачи и уйти от проблемы в бюджетной системе.

Направленность денежно-кредитной политики должно идти на стимулирование экономического роста и инвестиций с учетом опыта других стран. Финансовая система в жизни общества выполняет одну из важных ролей. И если изменить её работу — это повлечет необратимые последствия для всей экономики. Следовательно, всех странах она находится под полным наблюдением государства. Государство добивается такого состояния экономики, которое походит интересам развития всей её системы, используя различные методы, а также эффективному решению все время возникающих экономических задач.

3.4. Пути совершенствования финансового контроля в России

Для повышения эффективности расходования государственных средств перспективным направлением совершенствования контроля можно назвать — переход к аудиту государственных расходов, кᴏᴛᴏрый представляет собой одно из направлений деятельности контрольных органов, предполагающее анализ эффективности и целесообразности использования государственных средств, выявление возможных резервов и обоснованности их расходования.[24]

На сегодняшний день отсутствует единая методика проведения аудита государственных расходов, не определены критерии и показатели эффективности использования государственных средств. Требует завершения работа по конкретизации и законодательному закреплению критериев неэффективного использования бюджетных средств, государственной (муниципальной) собственности, а также ответственность за их неэффективное использование. [25]

Использование новых информационных технологий (далее — ИТ) должно стать фактором повышения эффективности государственного финансового контроля. С появлением новых ИТ станет возможным обеспечить открытость бюджетов всех уровней, возможность в реальном времени контролировать расходы и доходы каждого получателя бюджетных средств.

А как следствие, наличие оперативной информации о финансово-хозяйственной деятельности хозяйствующих субъектов будет способствовать предупреждению и пресечению нарушений в финансовой сфере.

меры по повышению эффективности финансового контроля: ‒ конкретизация наступления ответственности должностных лиц при частичном или полном неисполнении предписаний Счетной патлаты и других контрольных органов; ‒ ужесточение и конкретизация ответственности должностных лиц за нарушения законодательства при исполнении различного уровня бюджетов и внебюджетных фондов, а также распоряжение государственной и/или муниципальной собственностью;

‒ четко определить контрольное направление контрольной деятельности органов Казначейства при осуществлении текущего контроля за целесообразностью оплаты счетов главных распорядителей, распорядителей и получателей бюджетных ассигнований, а последующий контроль исключить из функций Казначейства, передавая это полномочии в руки контрольно-ревизионные органы Минфина;

‒ для исключения дублирования действий контрольных органов, необходимо разработать механизм взаимодействия между органами государственного и муниципального финансового контроля и правоохранительными органами с целью предупреждения, пресечения нарушений в финансовом законодательстве, например осуществление текущего контроля органов Казначейства и Прокуратуры за деятельностью бюджетных организаций: обмен информацией, касаемый финансовых операций, совершенных бюджетными организациями; пресечение нецелевого и неэффективного использования бюджетных средств и государственного (муниципального) имущества;

‒ доработка и принятие единого классификатора нарушений;

‒ реформирование нормативно-правовой базы государственного (муниципального) финансового контроля как составного элемента управления на государственном и муниципального уровнях.

Осуществление данной цели может быть путем разработки универсальной модели правого регулирования, основанной на универсальных понятиях, целях, задач, принципов, видов, форм, методов и процедур осуществления контроля. Об этом подробно пишут в своих трудах кандидаты наук, сотрудники Института государственного и муниципального управления Национального исследовательского университета «Высшая школа экономики» — Семенов С. В., Чаплинский А. В.;

‒ подразделениям внутреннего контроля уделить особое внимание надзору за финансированием государственных (муниципальных) заданий и надзору в сфере организации и осуществления государственных (муниципальных) закупок;

‒ обеспечение контрольных органов высококвалифицированными кадрами;

‒ увеличение уровня финансового обеспечения и улучшения материально-технической базы всей системы финансового контроля на уровне федеральном и на уровне субъектов. Вышеназванные пути совершенствования финансового контроля не окончательны, их список открыт и дополняется теоретиками и практиками постоянно, каждый со своей спецификой деятельности.

Каждая реализованная мера по совершенствованию финансового законодательства путь к достижению такой нормативно-правовой базы государства, при которой могут быть реализованы такие цели, как предупреждение, пресечение, а в некоторых случаях и невозможность совершения правонарушений в финансовой сфере; сокращение уровня коррупции в стране; сокращение уровня незаконного оттока денежных средств за рубеж, а как следствие сосредоточение этих средств на территории страны, увеличение налогооблагаемой базы, улучшение иных показателей; стимулирование развития внутреннего и внешнего рынка страны на эффективную деятельность, не предполагающую совершения незаконных сделок между хозяйствующими субъектами друг с другом и между властными должностными лицами; более полное осуществление Конституционных основ финансового законодательства, реализация в полной мере его принципов.

Заключение

В заключении хотелось бы отметить, что финансы как объект правового регулирования и государственного управления являются системой общественных отношений относительно правового режима функционирования денежных фондов, предназначенных для финансового обеспечения задач и функций государства. Финансовая система - это совокупность финансовых отношений, связанных с товарообменом. Финансовая система позволяет наиболее эффективно достичь одной из главных целей, ради которых создавалось государство – разделение труда.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление. Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы

Финансовая политика государства базируется на следующих основных принципах:

1. Выработка научно обоснованной концепции развития финансов.

2. Концентрация части финансовых ресурсов в централизованных фондах государства.

3. Определение основных направлений использования финансовых ресурсов государства.

4. Осуществление практических действий, направленных на достижение поставленных целей, определение финансового воздействия на развитие экономики.

Финансовое планирование, как уже отмечалось, выступает важнейшим элементом управления финансами. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а результатом его – составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. В каждом плане определяются доходы и расходы на определенный период, взаимосвязь со всеми звеньями финансовой и кредитной систем по платежам и расчетам. При финансовом планировании за основу берутся требования финансовой политики, проводимой на том или ином этапе экономического развития.

Управление финансами в Российской Федерации, прежде всего, осуществляют высшие законодательные органы власти. Это Федеральное Собрание и его две палаты – Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении. Важнейшим органом, осуществляющим управление финансами РФ, являются Министерство Финансов РФ и его органы на местах. Министерство финансов России обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в РФ.

Ни одна ветвь власти, ни один государственный орган не имеют реальной власти без соответствующего финансового обеспечения своей деятельности. Для нормального функционирования общества, для реального обеспечения создания действительно правового, социального, демократического государства нужно, чтобы каждый государственный орган, наделенный полномочиями в сфере финансов, был подконтрольным со стороны других ветвей власти. Только так можно предотвратить использование государственных средств в частных интересах тех или иных политических сил.

Государственное управление финансами в России с переходом к рыночным отношениям приобрело новое содержание - от жестких нормативных методов, присущих командно-административной системе, к применению экономических рычагов воздействия путем осуществления финансово-кредитной политики через систему уполномоченных органов. Однако это не означает, что государство отказывается от властных методов воздействия. Государственное управление финансами объединяет методы прямого оперативного властно-распорядительного управления с использованием стимулирующего влияния при помощи экономических регуляторов.

Перед управлением финансами стоит цель обеспечить оптимальный режим функционирования финансовых ресурсов государства, через законность принятых решений, размежевание компетенции между органами власти, соблюдение правовых норм каждым участником правовых отношений, что необходимо для построения правового государства.

Список использованной литературы

Нормативно-правовые документы

- Конституция Российской Федерации 12.12.1993 Режим доступа: http://base.consultant.ru/ (дата обращения: 01.07.2019г.);

- Гражданский процессуальный кодекс Российской Федерации // Собрание законодательства Российской Федерации, 2002, N 46, ст. 4532; 2003, N 27, ст. 2700; 2004, N 24, ст. 2335, N 31, ст. 3230, N 45, ст. 4377; 2005, N 1, ст. 20; N 30, ст. 3104; 2006, N 1, ст. 8; N 50, ст. 5303

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ.

- Бюджетный кодекс Российской Федерации с изменениями на 22 сентября 2009 года

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 №195-ФЗ.

- Федеральный закон от 21 июля 2005 г. N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»

- ФЗ РФ от 19 декабря 2006 г. № 238-ФЗ «О федеральном бюджете на 2007 год» // СЗ РФ. - 2006. - № 52 (ч. 2). - Ст. 5504

- ФЗ РФ от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе РФ» // РГ. - 2003. - № 162.

- Постановление Правительства РФ от 01.12.2004 №703 «О Федеральном казначействе».

- Постановление Правительства РФ от 15.06.2004 №278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора».

Книжная литература

- Антикризисное управление финансами предприятия / К.В. Балдин и др. - М.: МПСИ, МОДЭК, 2017. - 336 c.

- Антоновская Е. А. Планирование доходной части федерального бюджета РФ // Вестн. Чувашского гос. ун-та. – 2014. – № 3 ; То же [Электронный ресурс]. - URL: https://cyberleninka.ru/article/n/planirovanie-dohodnoy-chasti-federalnogo-byudzheta-rf (01.07.2019).

- Боровикова Е. В. Налогово-бюджетное планирование в Российской Федерации : учеб. пособие для студентов высших учебных заведений, обучающихся по направлениям подготовки "Экономика", "Финансы и кредит", "Регионоведение России" / Е. В. Боровикова. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2018. – 164 с.

- Волков И. И. Бюджетное маневрирование как инструмент бюджетной политики России // Бух. учет в бюджетных и некоммерческих организациях. – 2018. – № 10 (442). – С. 33-42.

- Государственные и муниципальные финансы : учебник и практикум для академического бакалавриата / И. С. Ракитина, Н. Н. Березина. Москва: Издательство Юрайт, 2018. — 333 с. — (Бакалавр. Академический курс). URL: https://biblio-online.ru/bcode/413594 (дата обращения: 02.07.2019).

- Механизм формирования антикризисного федерального бюджета Российской Федерации : монография / под ред. В.А. Слепова. М. : Олма Медиа Групп, 2015.

- Мысляева И.Н. Государственные и муниципальные финансы : учебник. М. : НИЦ «ИНФРА-М», 2016.

- Ракитина И.С., Березина Н.Н. Государственные и муниципальные финансы : учебник и практикум для академического бакалавриата. М. : Юрайт, 2017.

- Слепов В.А., Чалова А.Ю., Шуба В.Б. Государственные и муниципальные финансы : учеб. пособие / под ред. В.А. Слепова. М. : ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», 2014.

- Слепов В.А., Чалова А.Ю. Федеральный бюджет как источник роста российской экономики: финансовые резервы и возможности // Финансы и кредит. 2017. № 8. Февр. С. 459—479.

- Суглобов А.Е., Черкасова Ю.И., Петренко В.А. Межбюджетные отношения в Российской Федерации : учеб. пособие. 2-е изд., перераб. и доп. М. : Юнити-Дана, 2014.

- Финансовые источники роста российской экономики : монография / под ред. В.А. Слепова. М. : Молодая гвардия, 2017.

- Финансы и кредит: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» / [Н.В. Балихина и др.]. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017.

- Финансы и кредит: Учебное пособие / ред. А.М. Ковалева. - М.: Финансы и статистика, 2017. - 512 c.

- Семенов С. В., Чаплинский А. В., О совершенствовании правового регулирования системы государственного и муниципального контроля в России / С. В. Семенов, А. В. Чаплинский // Правовые аспекты государственного и муниципального управления. — 2014. — № 4. — С.118–135.

- Подъяблонская Л.М.Государственные и муниципальные финансы - Москва: Юнити-Дана. - 2015. - 559 с.

- Финансы : учебник / под ред. В.А. Слепова. 4-е изд., перераб. и доп. М.: ИНФРА-М, 2015.

Интернет-ресурсы

1. http://audit.gov.ru/ — Счетная палата.

2. http://budget.council.gov.ru/ — Комитет Совета Федерации по бюджету и финансовым рынкам.

3. http://programs.gov.ru/Portal/ — Госпрограммы РФ.

4. http://www.budget.gov.ru/ — Единый портал бюджетной системы

Российской Федерации.

5. http://www.economy.gov.ru/ — Министерство экономического развития России.

6. http://www.nalog.ru/ — Федеральная налоговая служба.

7. http://www.roskazna.ru/ — Федеральное казначейство России.

8. https://www.minfin.ru/ru/ — Министерства финансов РФ.

9. https://www.minfin.ru/ru/perfomance/public_debt/policy/ — Основные направления государственной долговой политики Российской Федерации на 2017—2019 гг.

10. http://www.minfin.ru - Официальный сайт Министерства финансов РФ

11. http://www.government.ru - Официальный сайт Правительства РФ

-

Финансы и кредит: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» / [Н.В. Балихина и др.]. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. ↑

-

Финансы и кредит: Учебное пособие / ред. А.М. Ковалева. - М.: Финансы и статистика, 2017. - 512 c. ↑

-

Финансы и кредит: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» / [Н.В. Балихина и др.]. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. ↑

-

Финансы и кредит: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» / [Н.В. Балихина и др.]. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. ↑

-

Конституция Российской Федерации 12.12.1993 Режим доступа: http://base.consultant.ru ↑

-

Финансы : учебник / под ред. В.А. Слепова. 4-е изд., перераб. и доп. М.: ИНФРА-М, 2015. ↑

-

Антикризисное управление финансами предприятия / К.В. Балдин и др. - М.: МПСИ, МОДЭК, 2017. - 336 c. ↑

-

Волков И. И. Бюджетное маневрирование как инструмент бюджетной политики России // Бух. учет в бюджетных и некоммерческих организациях. – 2018. – № 10 (442). – С. 33-42. ↑

-

Государственные и муниципальные финансы : учебник и практикум для академического бакалавриата / И. С. Ракитина, Н. Н. Березина. Москва: Издательство Юрайт, 2018. — 333 с. ↑

-

Мысляева И.Н. Государственные и муниципальные финансы : учебник. М. : НИЦ «ИНФРА-М», 2016. ↑

-

Слепов В.А., Чалова А.Ю., Шуба В.Б. Государственные и муниципальные финансы : учеб. пособие / под ред. В.А. Слепова. М. : ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», 2014. ↑

-

Финансы и кредит: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» / [Н.В. Балихина и др.]. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. ↑

-

Финансы и кредит: учеб. пособие для студентов вузов, обучающихся по направлению подготовки «Экономика» / [Н.В. Балихина и др.]. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. ↑

-

Финансы : учебник / под ред. В.А. Слепова. 4-е изд., перераб. и доп. М.: ИНФРА-М, 2015. ↑

-

http://www.budget.gov.ru/ — Единый портал бюджетной системы

Российской Федерации. ↑

-

Государственные и муниципальные финансы : учебник и практикум для академического бакалавриата / И. С. Ракитина, Н. Н. Березина. Москва: Издательство Юрайт, 2018. — 333 с. — (Бакалавр. Академический курс). URL: https://biblio-online.ru/bcode/413594 (дата обращения: 02.07.2019). ↑

-

Финансовые источники роста российской экономики : монография / под ред. В.А. Слепова. М. : Молодая гвардия, 2017. ↑

-

http://www.economy.gov.ru/ — Министерство экономического развития России. ↑

-

https://www.minfin.ru/ru/perfomance/public_debt/policy/ — Основные направления государственной долговой политики Российской Федерации на 2017—2019 гг. ↑

-

http://www.government.ru - Официальный сайт Правительства РФ ↑

-

Антикризисное управление финансами предприятия / К.В. Балдин и др. - М.: МПСИ, МОДЭК, 2017. - 336 c. ↑

-

Антикризисное управление финансами предприятия / К.В. Балдин и др. - М.: МПСИ, МОДЭК, 2017. - 336 c. ↑

-

Боровикова Е. В. Налогово-бюджетное планирование в Российской Федерации : учеб. пособие для студентов высших учебных заведений, обучающихся по направлениям подготовки "Экономика", "Финансы и кредит", "Регионоведение России" / Е. В. Боровикова. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2018. – 164 с. ↑

-

16. Механизм формирования антикризисного федерального бюджета Российской Федерации : монография / под ред. В.А. Слепова. М. : Олма Медиа Групп, 2015. ↑

-

Государственные и муниципальные финансы : учебник и практикум для академического бакалавриата / И. С. Ракитина, Н. Н. Березина. Москва: Издательство Юрайт, 2018. — 333 с. — (Бакалавр. Академический курс). URL: https://biblio-online.ru/bcode/413594 (дата обращения: 02.07.2019). ↑

- Эффективность менеджмента организации (Современные тенденции эффективного менеджмента)

- Принципы оперативно-розыскной деятельности (Понятие принципов ОРД, их система и значение)

- Ценные бумаги и их виды

- Особенности коммуникаций в организации в кафе «СЧАСТЬЕ»

- Методы кодирования данных (Понятие кода и кодирования данных)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Основные понятия)

- Корпоративная культура в организации (Понятие, источники и традиции корпоративной культуры)

- Виды юридических лиц. Разновидности юридических лиц

- Роль мотивации в поведении организации (Подходы к мотивации персонала)

- Процедура разработки и реализации логистической стратегии в компании

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль как экономическая категория и ее характеристика)

- Подходы к управлению человеческими ресурсами (Сущность и характеристики человеческих ресурсов)