Управление инновационным проектом

Содержание:

Введение

Денежные средства являются составной частью оборотных активов. В хозяйственной деятельности любой организации возникают ситуации, когда ей приходится расчитываться наличными денежными средствами. Ими расчитываются с поставщиками и подрядчиками, покупателями при реализации работ и услуг, за продажу и покупку товаров, с работниками за выполненные трудовые обязанности. Наличные расчеты производятся и с физическими и с юридическими лицами.

Платежеспособными являются организации, которые обладают достаточным количеством денежных средств для расчетов по имеющимся обязательствам.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов. Бухгалтерский учет - это контроль за правильностью и эффективностью использования денежных средств, соблюдение кассовой и расчетной дисциплины, гарантия безопасности денежных средств и кассовой документации.

Учет денежных средств в кассе организации является актуальной темой. От правильной организации денежного обращения зависит платежеспособность организации, своевременность выплаты заработной платы работникам, расчеты с поставщиками, расчеты с бюджетом.

Цель курсовой работы – изучить и проанализировать организацию учета наличных денежных средств в ООО «Константа», сформировать предложения по совершенствованию системы учета денежных средств в организации.

Для достижения цели поставлены задачи:

- изучить нормативные документы

- изучить унифицированные формы документов и документальное оформление учета денежных средств в организации

- проанализировать организацию ведения учета денежных средств в ООО «Константа»

Глава 1. Учет наличных денежных средств в кассе организации

1.1 Нормативно-правовое регулирование учета денежных средств в кассе организации

Кассовые операции занимают одно из важнейших мест в хозяйственной деятельности любой организации. Потребность в наличных денежных средствах возникает постоянно и связана она с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными.

Если организация принимает и выдает наличные денежные средства, то она обязана соблюдать правила, установленные законодательством, не зависимо от организационно-правовой формы и системы налогообложения. Порядок ведения кассовых операций утвержден Указанием ЦБ РФ [1].

Основными нормативно-правовыми актами, регламентирующими ведение кассовых операций, являются:

- Налоговый кодекс Российской Федерации;

- Гражданский кодекс Российской Федерации;

- Федеральный закон «О бухгалтерском учете» от 06. 12. 2011 № 402-ФЗ. Целями Федерального закона являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета [2];

- Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Федеральным законом определяются правила применения контрольно-кассовой техники при осуществлении расчетов в Российской Федерации в целях обеспечения интересов граждан и организаций, защиты прав потребителей, обеспечения установленного порядка осуществления расчетов, полноты учета выручки в организациях и у индивидуальных предпренимателей. Используется при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг организациями и индивидуальными предпринимателями [3];

- Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Данное указание определяет порядок оформления приходно-расходных операций в кассах организаций, правила расчета с подотчетными суммами и выдаче зарплаты из кассы, требования к установлению лимита остатка наличных денежных средств в кассе организации [4];

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов». Оно устанавливает ограничения на расходование организациями и индивидуальными предпринимателями наличной выручки от реализации товаров, работ, услуг без её предварительной сдачи в банк, а также определяет лимит наличных расчетов по одной сделке [5];

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49;

Порядок ведения кассовых операций предусматривает наличие специального оборудованного помещения, удовлетворяющего требованиям безопасности и надежности, предназначенного для приема, выдачи и сохранности денежных средств. Руководители организаций обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей организаций не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Для ведения кассовых операций в штате организации должна быть предусмотрена должность кассира. При поступлении на работу кассир должен ознакомиться с порядком ведения кассовых операций и заключить с организацией договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей и за ущерб, причиненный организации в результате умышленных действий, а также небрежного или недобросовестного отношения к своим обязанностям. При отсутствии в штатном расписании должности кассира его обязанности может выполнять главный бухгалтер или другой ответственный сотрудник по приказу руководителя при условии заключения с ним договора о полной материальной ответственности.

1.2 Документальное оформление первичных документов при работе с наличными денежными средствами

Наличные денежные средства поступают в кассу организации при получении их в банке, от сотрудников организации при возврате ранее выданных подотчетных сумм, от покупателей за оказанные услуги и проданные товары.

Все кассовые операции должны оформлятся первичными кассовыми документами. За нарушение порядка ведения кассовых операций предусмотрен не маленький штраф [6]. Документальное оформление кассовых операций строго регламентировано, несмотря на то, что большенство Унифицированных форм в 2013 году перестало быть обязательным. Кассовые документы оформляются строго на бланках, утвержденных Госкомстатом России [7].

Так, Постановлением Госкомстата России утверждены унифицированные формы первичной учетной документации по учету кассовых операций:

- Приходный кассовый ордер (N КО-1) - применяется для оформления поступления наличных денег в кассу организации;

- Расходный кассовый ордер (N КО-2) - применяется для оформления выдачи наличных денег из кассы организации;

- Журнал регистрации приходных и расходных кассовых документов (N КО-3) - применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов;

- Кассовая книга (N КО-4) - применяется для учета поступлений и выдачи наличных денег организации из кассы;

- Книга учета принятых и выданных кассиром денежных средств (N КО-5) - применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям;

Кассовые документы могут оформлятся:

- На унифицированных бланках от руки с проставлением подписей ответственных лиц;

- На печатных бланках в бумажном виде с проставлением подписей ответственных лиц;

- В электронном виде с применением программы защиты от несанкционированного доступа и применением электронной подписи в соответствии с Федральным законом [8];

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее - технические средства), и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления [9]. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона. В документы, оформленные в электронном виде, внесение исправлений после подписания не допускается.

Учет кассовых операций ведется на активном счете 50 "Касса". По дебету счета 50 "Касса" отражается поступление денежных средств, по кредиту - их выбытие. К счету 50 "Касса" могут быть открыты субсчета: 50/1 "Касса организации", 50/2 "Операционная касса", 50/3 "Денежные документы".

Каждое поступление денежных средств в кассу оформляется Приходно- кассовым ордером, Форма № КО-1 (Приложение №1). Приходно-кассовый ордер выписывается в одном экземпляре и подписывается главным бухгалтером и кассиром, или лицом, на это уполномоченным. О приеме денег выдается квитанция к Приходно-кассовому ордеру, подписанная главным бухгалтером и кассиром или лицом, на это уполномоченным, ставится печать и выдается на руки сдавшему наличные денежные средства.

При оформлении поступления денег в кассу кассир должен сверить подпись главного бухгалтера или лица, на это уполномоченного, пересчитать деньги в присутствии вносителя, сверить сумму с той, что указана в Приходно-кассовом ордере. Если сумма вносимых денежных средств отличается от суммы в приходно-кассовом ордере, а вноситель отказывается добавить недостающую сумму, то кассир, или уполномоченное на это лицо, перечеркивает приходно-кассовый ордер и передает его главному бухгалтеру для переоформления на фактически вносимую сумму. Также кассир должен проверить наличие подтверждающих документов, указанных в основании приходно-кассового ордера [10].

При оформлении выдачи наличных денежных средств оформляется Расходно-кассовый ордер, Форма №КО-2 (Приложение 2). Выписывается Расходно-кассовый ордер в одном экземпляре, подписывается Руководителем организации и главным бухгалтером. В Расходно-кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием номеров документов и дат. При выдаче денежных средств кассир, или уполномоченное на это лицо, сверяет подпись руководителя и главного бухгалтера, проверяет наличие подтверждающих документов, указаных в Расходно-кассовом ордере, проводит идентификацию лица, которому выдает денежные средства, по документу, удостоверяющему его личность, передает Расходно-кассовый ордер на подпись принимающему денежные средства, пересчитывает денежные средства при получателе и ставит свою подпись [11]. Если деньги выдаются подотчетному лицу, то необходимо приказ руководителя на выдачу подотчетных сумм.

В соответствии с требованиями Порядка ведения кассовых операций приходные и расходные кассовые ордера или заменяющие их документы регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (N КО-3). В зависимости от количества приходных и расходных кассовых ордеров журнал регистрации заводят на месяц, или квартал, или год. Период указывают на обложке под названием журнала. Аннулированные кассовые ордера следует хранить вместе с журналом регистрации в течение всего срока, установленного для хранения кассовых документов. Ведение такого журнала обеспечивает выполнение мер дополнительного контроля за движением денежных средств. Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники.

Все факты прихода и расхода наличных денежных средств фиксируются в кассовой книге, форма КО-4 (Приложение 3), по каждому приходно-кассовому ордеру и расходно-кассовому ордеру. Кассовую книгу должны вести все организации независимо от системы налогообложения и организационно-правовой формы. Только предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе отказаться от заполнения кассовой книги [12].

Кассовую книгу заполняют на каждый день, в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2019 года), нельзя.

Организация должна вести только одну кассовую книгу. Она должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись, сколько листов пронумеровано и прошнуровано. Каждый лист кассовой книги состоит из двух одинаковых частей. Одна часть остается в кассовой книге, вторая часть служит отчетом кассира. Кассовую книгу ведет кассир. Контроль за ведением кассовой книги осуществляется главным бухгалтером. Кассовая книга должна вестись с соблюдением установленных правил [13]. Допускать ошибки, помарки и неточности в кассовой книге нельзя. Но если они случились, следует исправить неточность, а исправления заверить подписью кассира и главного бухгалтера.

Если в организации есть несколько кассиров (в подразделениях, секциях, отделах), то на одного из них возлагается функция старшего кассира. Факт передачи и возврата денежных средств другим кассирам осуществляется старшим в книге учета принятых и выданных денежных средств, форма КО-5 (Приложение 4). Выдача денежных средств осуществляется в начале смены, сумма выданных денег должна соответствовать хозяйственным нуждам отдела, а в конце смены непотраченные деньги должны возвращаться в кассу. Вместе с наличными деньгами кассиру других отделов должны сдавать и все приходные и расходные ордера старшему кассиру.

1.3 Правила осуществления кассовых операций

Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка России.

Работая с наличными все организации обязаны соблюдать лимит остатка денежных средств в кассе – предельно допустимый остаток на конец рабочего дня.

Лимит остатка в кассе устанавливается организацией самостоятельно, распорядительным документом организации, например приказом руководителя. Лимит остатка определяется исходя из объема полученных наличных денежных средств за проданные товары, оказанные услуги или объема выданных денежных средств (за исключением средств, выданных на оплату труда) за определенный период времени, но не превышающий девяносто двух рабочих дней. Организации, являющиеся субъектами малого предпринимательства, лимит остатка наличных денежных средств в кассе могут не устанавливать [14]. Хранение денег сверх установленного лимита разрешается только в день выдачи зарплаты, выплаты социального характера. Денежные средства сверх лимита подлежат инкассации на расчетный счет организации.

Перечень расходов наличной выручки из кассы утвержден Центральным Банком. Из выручки, поступившей в кассу можно выдавать на:

- Заработную плату работникам и выплаты социального характера;

- Выплаты страхового возмещения;

- На оплату товаров, услуг (кроме ценных бумаг);

- Работникам под отчет;

- Возврат покупателю в случае отказа от товара или услуги, которые были оплачены наличными;

- Выплата банковскому платежному агенту или субагенту;

- Личные нужды предпринимателя;

На эти цели можно расходовать выручку только от реализации собственных товаров и услуг. На иные выплаты денежные средства необходимо получать с расчетного счета [15].

Так же Центральным Банком России установлен лимит расчетов между юридическими лицами [16]. Он составляет сто тысяч рублей по одному договору, заключенному между этими организациями. Ограничения распространяются и на расчеты между Индивидуальными предпринимателями и юридическими лицами. А вот наличный расчет между физическими и юридическими лицами осуществляется без ограничений по сумме.

Расчеты наличными денежными средствами между юридическими лицами по договорам аренды недвижимого имущества, по операциям с ценными бумагами, договорам займа, должны производится наличными денежными средствами, снятыми с банковского счета организации и оприходованными в кассу.

Нарушение лимита расчетов между юридическими лицами сверх установленных норм, нецелевое использование наличной выручки, несоблюдение порядка хранения денежных средств влечет наложение админитративного штрафа на должностных лиц в размере от четырех до пяти тысяч рублей, на юридических лиц от сорока до пятидесяти тысяч рублей [17].

Так же важным разделом кассовой дисциплины является приминение контрольно-кассовой техники (ККТ).

Федеральным законом определено, что организации и ИП, производящие расчеты на территории РФ, обязаны использовать ККТ, за исключением случаев, установленных этим законом [18]. Вместе с тем существуют и ситуации реализации, позволяющие выполнять наличные расчеты между юридическими лицами и ИП без кассового аппарата. К числу таких ситуаций следует отнести расчеты:

- кредитных организаций между собой;

- с применением электронных устройств, принимающих/выдающих наличные деньги при переводе от юрлица или ИП через кредитную организацию;

- сопровождающие продажу ценных бумаг;

- за изделия народных художественных промыслов, реализуемые их изготовителем;

- по арендной плате в адрес ИП за жилье, являющееся его собственностью;

- осуществляемые ИП, работающими на патенте при видах деятельности, позволяющих выдавать вместо кассового чека иной документ о расчетах;

- по доходам, получаемым ИП, уплачивающим налог на профдоход;

- выполняемые в труднодоступной местности;

- с органами госвласти за предоставление парковочных мест.

Операции, не связанные с продажами (например, получение наличных денежных средств из банка и сдача их туда, выдача/возврат займа), использования кассовой техники не требуют. Однако они (так же как и выручка от продаж) обязательно должны отражаться в кассовых документах организации (приходных, расходных кассовых ордерах и кассовой книге).

Обязанность применять ККТ не зависит от того, на какой системе налогообложения организация или Индивидуальный предприниматель. И применяется не зависимо от того, является платеж авансом или оплатой отгруженных товаров и услуг.

За непременение кассовой техники в случаях, при которых данная обязанность регламентирована законодательством, или за использование ККТ, не соответствующая обязательным техническим требованиям, предусмотрены административные штрафы [19]. Положениями предписываются следующие меры административного воздействия за неиспользование ККМ:

- Наложение штрафов, взимаемых с виновных субъектов в денежной форме.

- Вынесение официальных предупреждений (зачастую практикуется, если выявленное правонарушение считается мелким, а также в тех ситуациях, когда проступок совершается хозяйствующим субъектом впервые).

- Приостановление (временное прекращение) хозяйственной деятельности организации или предпринимателя (максимум на девяносто суток).

- Дисквалификация на один-два года (такая мера воздействия предусматривается только для должностного субъекта юридического лица).

Кассовый чек обязательный документ при осуществлении расчетов между юридическим лицом и покупателем, подтверждающий исполнение обязательств по договору купли-продажи, оказании услуг. Кассовый чек необходимо оформлять и при поступлении безналичной оплаты от физического лица с помощью электронных средств платежа «ЭСП». Определние электронных средств платежа прописан в Законе 161-ФЗ [20]. Это например:

- банковская карта

- любые электронные кошельки

- онлайн-банк

Безналичные расчеты могут осуществляться в форме расчетов [21]:

- платежными поручениями;

- по аккредитиву;

- инкассовыми поручениями;

- чеками;

- в форме перевода денежных средств по требованию получателя средств;

- в форме перевода электронных денежных средств.

Безналичные расчеты осуществляются путем перевода денежных средств банками и иными кредитными организациями с открытием или без открытия банковских счетов в порядке, установленном законом, банковскими правилами и договором [22]. Переводы физических лиц через отделение банка без открытия плательщику расчетного счета также относятся к безналичным расчетам [23].

Инвентаризация кассы

Каждая организация в процессе деятельности сталкивается с необходимостью проведения инвентаризации своих активов. Это правило установлено Федеральным законом «О бухгалтерском учете» [24], Приказом Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» [25], Приказом Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [26]. Организации должны сверять не только имущество, но и проводить инвентаризацию наличных денежных средств. Инвентаризация может быть плановой и внеплановая. Причинами проведения инвентаризации, помимо ежегодной обязанности, могут быть:

- Проверка текущего учета кассовых операций, выявление ошибок в расчетах;

- Перед составлением годовой бухгалтерской отчетности;

- Смена материально-ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (реорганизация, смена руководителя и т.п);

В учетной политике могут быть установлены иные случаи и сроки проведения инвентаризации.

Приказом руководителя назначаются сроки проведения инвентаризации и комиссия, в состав которой включаются представители администрации, работники бухгалтерии и сотрудники службы безопасности или другие специалисты, которые своими подписями удостоверяют документы по факту инвентаризации. При отсутствии хоть одного из утвержденного члена комиссии при проведении инвентаризации результаты инвентаризации признаются недействительными [27]. Одним из документов является акт «ИНВ-15» инвентаризации наличных денежных средств (Приложение 5) и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

До начала проверки комисия получает все приходные и расходные документы о движении денежных средств. Проведение инвентаризации предусматривает пересчет денежных средств в кассе, которая сравнивается с учетными цифрами, которые зафиксированны в сданных кассовых документах. Так же проверяются данные с фискальных накопителей в ККТ. Данные инвентаризации подписывают все члены комиссии. ИНВ-15 заполняется без помарок, подчисток, исправлений. Итоговый акт составляется в двух экземплярах и должен содержать:

- наименования предприятия и его структурного подразделения;

- документ-основание проверки;

- номер и дату проверки;

- расписку сотрудника, ответственного за сохранность имущества;

- фактическое наличие ценностей;

- пояснения по недостаче и избытку ценностей;

- решение руководителя по дальнейшим действиям;

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, третий – в бухгалтерию.

Данные инвентаризации доводятся до руководителя организации. Если по итогам остаток наличных денежных средств совпадает с учетными цифрами кассовых документов, значит учет в организации ведется правильно.

Если в кассе обнаружена недостача, важно установить факт отсутствия учтенных денег и определить причины подобного несоответствия. Материально-ответственное лицо должен написать объяснительную. Руководство должно провести расследование, по итогам которого вина материально-ответственного лица либо доказывается, либо опровергается. Если виновность подтверждается, то на материально-ответственное лицо накладываются финансовые санкции – взыскание, которое оформляется актом руководителя.

Сумма кассовой недостачи полностью относится на материально-ответственное лицо (кассира), поскольку именно он отвечает за сохранность её наличности. Такое правило установлено Трудовым кодексом РФ [28]. Кассир освобождается от обязанности компенсировать недостачу, если она возникла по независящим от него причинам (например хищения, ограбления), а так же катастрофы и иных явлений.

В бухгалтерском учете недостачи отражаются в зависимости от того, каким образом списываются несоответствия и характер возмещения ущерба.

Если ущерб компенсирован сотрудником:

- Дт 94 Кт 50 - Обнаружена кассовая недостача;

- Дт 73/2 Кт94 - Сумма недостачи относится на виновника;

Если руководитель освобождает виновного от обязанности компенсировать недостачу:

- Дт 94 Кт 50 - Обнаружена кассовая недостача;

- Дт 73/2 Кт 94 - Сумма недостачи относится на виновника;

- Дт 91/2 Кт 94 - Недостача списывается как безвозвратный ущерб;

Как и в случае с недостачей денежных средств, факт обнаружения излишек требует документального оформления, установки причины возникновения кассового излишка, определение виновного и корректного отражения расхождения в бухгалтерском учете. Выявленные излишки учитываются в налоговом учете как внереализационные доходы и приходуются на дату инвентаризации. Типовые проводки приходования кассового излишка:

- Дт 50 Кт 91/1 Оприходованы излишки наличности;

Как видим, что бы принимать и расходовать наличные денежные средства, любая организация должна соблюдать требования, установленые рядом нормативно-правовых актов. Строго соблюдать правила кассовой дисциплины, предусматривающие надлежащее оформление первичных документов. И тогда можно избежать штрафов.

Глава 2. Организация учета денежных средств и контроль за ведением кассовых операций в ООО «Константа»

2.1. Краткая организационно – экономическая характеристика организации ООО «Константа»

Общество с ограниченной ответственностью «Константа» зарегистрировано в 2013 году. Основной вид деятельности – деятельность по финансовой аренде (лизингу/сублизингу) [29]. Дополнительные виды деятельности – купля продажа ТС и собственного недвижимого имущества. Организация применяет упращенную систему налогообложения. В 2019 году в организации произошла реорганизация путем присоединения к ООО «Константа» двух других юридических лиц.

Бухгалтерия осуществляет финансовое сопровождение деятельности организации, Главный бухгалтер является ответственным за ведение бухгалтерского и налогового учета, сдачу отчетности, контроль за материальными ценностями, за финансовое планирование и анализ.

В своей деятельности бухгалтерия руководствуется:

- Федеральным законом от 21 ноября 1996 года № 129-ФЗ "О бухгалтерском учете";

- Положениями по бухгалтерскому учету;

- Иными нормативно-правовыми документами о бухгалтерском учете; Уставом предприятия.

Применяется план счетов в соответствии с инструкцией, утвержденной приказом Минфина РФ от 31.10.2000г N 94н (в действующей редакции).

Для записей в регистрах бухгалтерского и налогового учета служат первичные документы унифицированных форм, так же при оформлении финансово-хозяйственных операций, по которым не предусмотрены унифицированные формы, применяются разработанные бухгалтерией самостоятельно формы первичных учетных документов. Бухгалтерия осуществляет контроль за соблюдением штатной, финансовой и кассовой дисциплины. В финансовом отделе ООО «Константа» числится главный бухгалтер, бухгалтер и кассир, с которым заключен договор о полной материальной ответственности за сохранность наличных денежных средств в кассе.

Учет в организации ведется автоматизированным способом в программе 1С «Бухгалтерия» - учет кассовых и банковских операций, операций по приходу ТМЦ и их списанию, операций по реализации.

2.2 Учет денежных средств в кассе ООО «Константа»

Для осуществления кассовых операций по приему и выдаче наличных денежных средств в организации предусмотрена касса, которая располагается в отдельном помещении, оборудованном сигнализацией, а для хранения денежных средств выделен несгораемый металлический сейф, который по окончании работы кассы закрывается ключом и опечатывается печатью кассира. Ключи хранятся в металлическом шкафу, а печать - у кассира, согласно Пункту 30 «Порядка ведения кассовых операций в РФ», в котором указано, что оставлять ключи и печати в общественных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты запрещается.

В помещении кассы установлена камера видеонаблюдения для фиксации факта приема и выдачи наличных денежных средств. Обязанности по ведению кассовых операций возложена на кассира, с которым заключен договор о полной материальной ответственности. Договор составлен в двух экземплярах:

- один экземпляр хранится у кассира;

- второй - в кадровой службе.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещен.

Кроме того, кассир не имеет права хранить личные деньги в сейфе предприятия. В случае проверки наличности и обнаружения излишков деньги приходуются в кассу предприятия и объяснения, почему и как личные деньги оказались в кассе, не принимаются.

Все кассовые документы оформляются автоматизированным способом в программе 1 С «Бухгалтерия».

Учитывая сферу деятельности ООО «Константа», а именно оказание услуг (лизинг) физическим лицам, то основной денежный поток производится наличными денежными средствами.

Прием наличных денежных средств в кассу организации производится по ПКО (Приложение 1). Приходно-кассовый ордер выписывается главным бухгалтером в одном экземпляре. Кассир сверяет подпись главного бухгалтера, сверяет сумму полученных денежных средств и сумму в приходно-кассовом ордере, ставит свою подпись, печать.

В приходном кассовом ордере и квитанции к нему:

- по строке "Основание" указывается содержание хозяйственной операции;

- по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "Без налога (НДС)";

- по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления;

Если денежные средства получены за проданные товары или услуги, то кассир формирует кассовый чек. Квитанцию к приходно-кассовому ордеру вместе с кассовым чеком, оформленным с применением ККТ, кассир выдает на руки сдавшему денежные средства. Приходно-кассовый ордер остается в кассе организации.

Так же наличные денежные средства поступают в кассу при возврате неиспользованных сумм от подотчетных лиц, от инвесторов по договорам займа и при снятии денежных средств с расчетного счета организации. Рассмотрим основные проводки при поступлении денежных средств в кассу ООО «Константа»:

- Дт 50 Кт 51 - Получены денежные средства с расчетного счета;

- Дт 50 Кт 62 - Поступили деньги в кассу от покупателя по договору купли продажи;

- Дт 50 Кт 76 - Поступил лизинговый платеж от лизингополучателя;

- Дт 50 Кт 66 - Получены денежные средства по договору займа;

- Дт 50 Кт 71 - Возврат неиспользованных денежных средств, выданных под отчет;

Основанием для выдачи наличных денежных средств в ООО «Константа» являются Договора купли продажи транспортных средств и договора купли продажи недвижимости для последующей передачи этих объектов в лизинг между физическими лицами и организацией. Выдача производится по РКО (Приложение 2) лицу, указанному в ордере. РКО подписывается руководителем и главным бухгалтером.

В расходном кассовом ордере:

- по строке "Основание" указывается содержание хозяйственной операции;

- по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления

При выдаче денежных средств кассир требует предъявления документа, удостоверяющего личность, сверяет подписи руководителя и главного бухгалтера, а так же документ основание (Договор купли продажи), которые указаны в расходном ордере. Сумма прописью в расходно-кассовом ордере должна быть проставлена от руки человеком, получающим денежные средства. После этого ставит свою подпись кассир и выдает денежные средства. Если выплата производится по доверенности, оформленной в установленном порядке, в тексте расходного ордера после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. Доверенность остается в кассе как приложение к расходному ордеру.

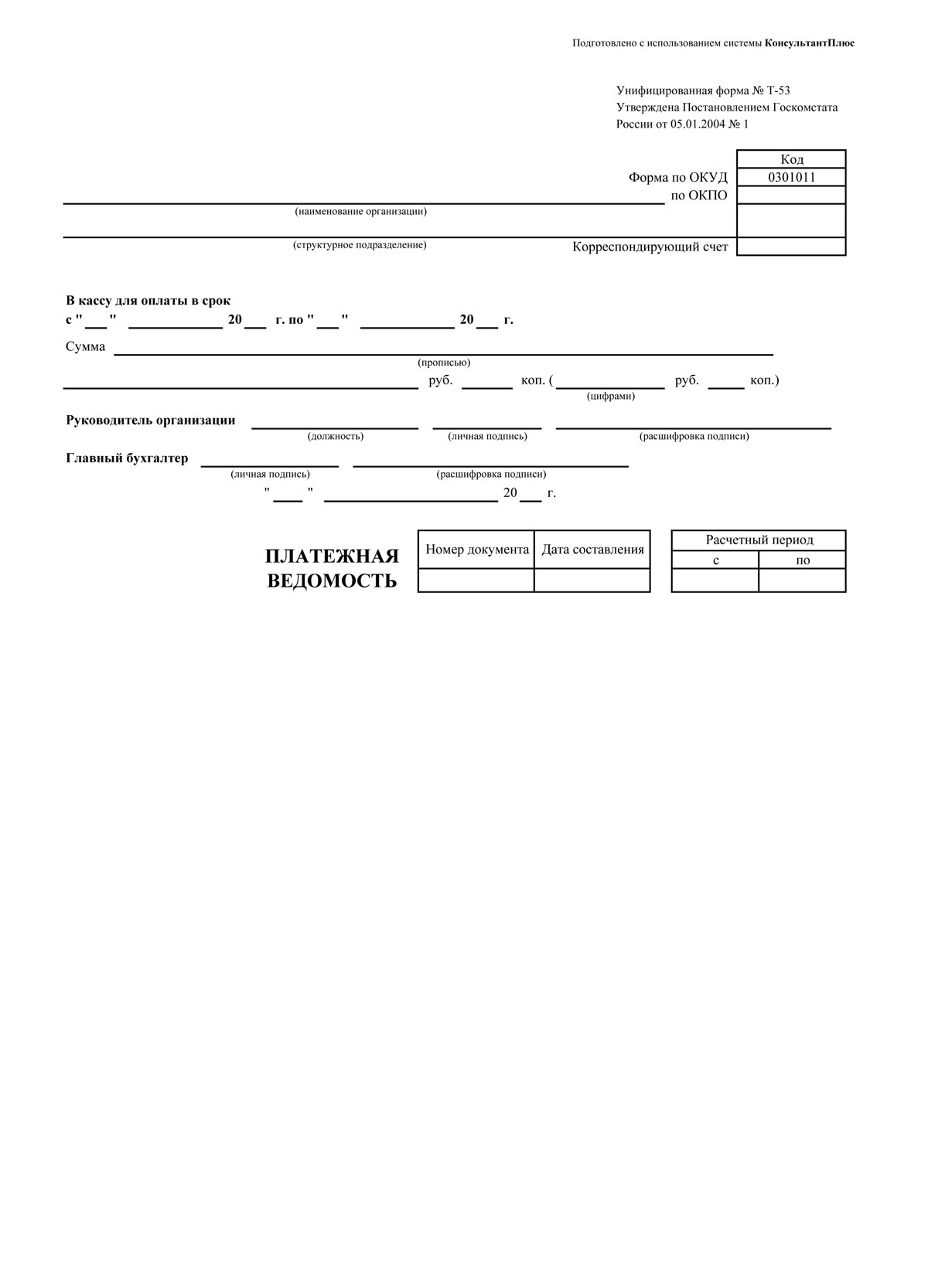

Выдача заработной платы, пособий по социальному страхованию производится кассиром по платежным ведомостям (Приложение 6) без составления расходного ордера на каждого получателя. На титульном листе платежной ведомости ставится подпись руководителя и главного бухгалтера, кассир выдает деньги и передает ведомость в бухгалтерию для проверки и оформления расходного ордера, после этого бухгалтерия передает оформленный расходно-кассовый ордер кассиру, для регистрации его в кассовой книге (Приложение 3).

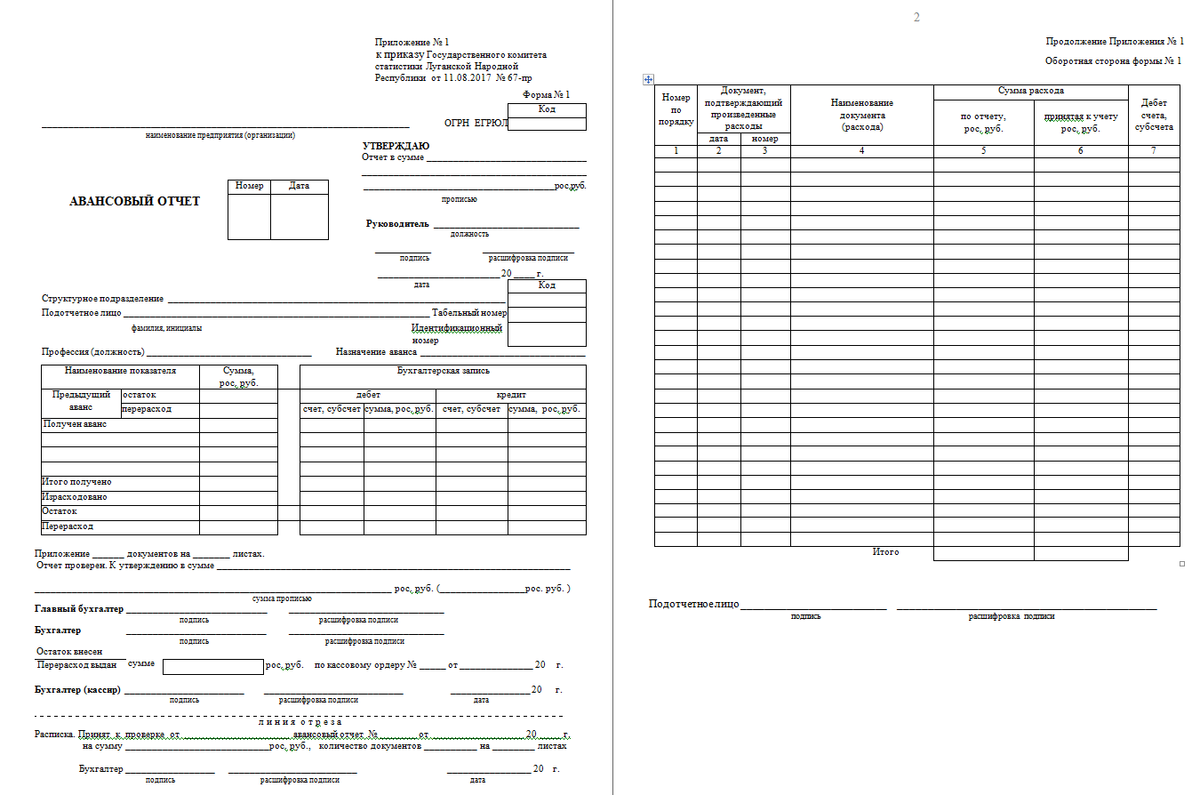

В процессе деятельности в организации очень часто производятся выплаты наличными денежными средствами на административно-хозяйственные расходы. Для этих целей деньги выдаются под отчет. Приказом руководителя из штатных сотрудников сформирован круг подотчетных лиц, которым можно выдавать денежные средства. Получить деньги под отчет может только сотрудник организации, с которым подписан трудовой договор [30], а так же физическое лицо, работающее по договору гражданско-правового характера [31]. Для покупки необходимых для работы товаров и услуг за наличный расчет сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя. Сотрудник, получивший денежные средства под отчет, обязан отчитаться за них в течении трех рабочих дней, предоставив Авансовый отчет , форма № АО-1 (Приложение 7). К авансовому отчету сотрудники прикладывают документы, подтверждающие расход денежных средств. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

Сотрудник, вернувшийся из служебной поездки, обязан предоставить в бухгалтерию в трехдневный срок следующие документы:

- -командировочное удостоверение с отметками о прибытии/убытии по месту командировки и о времени возвращения на работу;

- -отчет о выполнении служебного задания в командировке, утвержденный работодателем.

- - авансовый отчет с перечнем понесенных затрат и суммой, причитающейся к выплате работнику или удержанию из его заработной платы (если не израсходован весь аванс);

- - документы, подтверждающие расходы (например, билеты на транспорт, квитанции, счета). Документы нужно приложить к авансовому отчету;

Возможна и такая ситуация, когда сотрудник организации вынужден тратить свои деньги на хозяйственные нужды или командировочные расходы. В этом случае, чтобы возместить понесенные расходы сотрудник предоставляет в бухгалтерию все подтверждающие документы и пишет служебную записку с просьбой компенсировать фактически понесенные расходы на основании приложенных документов.

Рассмотрим основные проводки по выдаче денежных средств в кассе ООО «Константа»:

- Дт 51 Кт 50 - Сданы наличные в банк;

- Дт 60 Кт 50 - Оплачено поставщику за товары, услуги;

- Дт 70 Кт 50 - Выплата зарплаты сотрудникам;

- Дт 71 Кт 50 - Выдано под отчет;

- Дт 67 Кт 50 - Погашение займов по договорам;

Все поступления и выдачи денежных средств кассир сразу записывает в кассовую книгу. Записи в кассовой книге ведутся в 2-х экземплярах. Вторые экземпляры листов служат отчетом кассира. Так как учет ведется автоматизировано, то отчет кассира не отличается от кассовой книги, разве что названием: "Вкладной лист кассовой книги" и "Отчет кассира". В последнем за каждый месяц вкладном листе кассовой книги, сформированном на компьютере, автоматически печатается общее количество листов кассовой книги за каждый месяц, а в последнем за календарный год - общее количество листов кассовой книги за год.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число.

Вся бухгалтерская (финансовая) отчетность, а так же кассовые документы организации по истечении налогового периода архивируются и хранятся в отдельном помещении. Срок хранения документов составляет 5 лет.

2.3 Контроль за соблюдением кассовой дисциплины и инвентаризация денежных средств в кассе организации ООО «Константа»

В Учетной политике ООО «Константа» прописано, что плановая инвентаризация денежных средств в кассе проводится один раз в квартал. Генеральный директор издает приказ с указанием дат проведения инвентаризации и назначает комиссию, в состав которой входят Главный бухгалтер, финансовый директор, сотрудник службы безопасности.

Согласно п. 2.4 Методических указаний инвентаризационная комиссия строго соблюдает организационные моменты проведения инвентаризации, а именно, перед началом проверки получает последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации» на дату проведения инвентаризации, что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. Получает расписки от материального ответственного лица о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

После этого комиссия приступает к непосредственной проверке фактического наличия имущества при инвентаризации путем обязательного подсчета.

Проверка проводится при обязательном присутствии материально-ответственного лица [32]. Комиссия проверяет Кассовую книгу, которая должна быть пронумерована и прошнурована, отчет кассира, приходно-кассовые и расходно-кассовые ордера, журнал регистрации приходно-кассовых и расходно-кассовых ордеров, платежные ведомости. Также проверяется полнота и своевременность оприходования денежных средств, полученных с расчетного счета в банке. Сравниваются суммы, отраженные в ведомости по дебету счета 50 «касса» с данными ведомости по кредиту счета 51 «расчетный счет».

Результаты инвентаризации комиссия оформляет актом ИНВ-15. Акт составляется в двух экземплярах, подписывается всеми членами комиссии и материально ответственным лицом. Один экземпляр хранится в бухгалтерии, другой передается материально-ответственному лицу.

За всё время деятельности организации по данным актов инвентаризации серьезных нарушений в части кассовой дисциплины не наблюдалось. Это говорит о том, что учет денежных средств в организации ведется с соблюдением всех требований Законодательства.

2.4 Совершенствование учета денежных средств в ООО «Константа»

Учитывая тот факт, что с 2014 года субъекты малого предпринимательства, а организация ООО «Константа» относится к таковым, лимит кассы могут не устанавливать, объем наличных денег на конец дня может быть любым. Большая часть выручки в кассу организации поступает наличными от физических лиц, и в кассе хранятся большие суммы наличных. А это определенные риски, и меры по обеспечению сохранности наличности возлагается на организацию. Что бы избежать негативных последствий, организации необходимо установить лимит кассы исходя из объема полученных наличных денежных средств за проданные товары, оказанные услуги.

Из-за большого объема кассовых документов, а именно приходных и расходных документов, и поступления выручки наличными денежными средствами, ревизию кассы необходимо проводить раз в месяц, а не раз в квартал, как прописано в Уставе ООО «Константа», а также проводить внеплановые проверки. Это позволит избежать ошибок в оформлении кассовых документов. Следует повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, в случае нарушений предъявлять административные санкции: выговоры, замечания, увольнения.

Также в организации следует составить график документооборота, описывающий регламент движения первичных документов и их обработки. График поможет:

- Упорядочить процесс работы с документами;

- Распределить документальные обязанности между сотрудниками;

- Сократить время обработки документов;

- Осуществлять контроль за соблюдением сотрудниками функций по обработке документов;

Для составления графика необходимо составить полный перечень документов, подлежащих обработке. Определить для каждого документа количество необходимых экземпляров, сопоставить каждый вид документа с ответственными лицами, обозначить установленные законодательством сроки на подготовку и оформление документа и разработать систему контроля за исполнением графика.

Так же для совершенствования учета денежных средств необходимо проводить повышение квалификации сотрудников.

При анализе системы бухгалтерского учета денежных средств в организации, можно отметить, что ведение учета в целом соответствует Законодательству.

Заключение

Данная курсовая работа была посвящена учету наличных денежных средств в кассе организации. В процессе написания был проведен анализ операций по ведению бухгалтерского учета денежных средств в организации. Изучены вопросы, связанные с ведением кассовой дисциплины, сделаны выводы и внесены предложения по совершенствованию учета наличных денежных средств.

Основное поступление наличных в кассу - это лизинговые платежи от физических лиц, поэтому в организации особое требование к учету денежных средств.

По результатам исследований были сделаны следующие выводы:

- Помещение кассы оборудовано всем необходимым для сохранности денежных средств.

- Порядок и ведение кассовых операций ведется в соответствии с требованиями Положения по ведению кассовых операций;

- Все документы оформлены в соответствии с утвержденными Постановлением Госкомстата России от 18.08.1998 № 88;

- Наличные денежные средства на хозяйственные нужды выдаются только сотрудникам организации;

- Все расходы подтверждены документально;

- Инвентаризация денежных средств проводится ежеквартально;

По результатам анализа ведения учета денежных средств были выявлены некоторые недостатки. Были предложены рекомендации по их устранению.

Список литературы

- Указание ЦБ РФ от 11.03.2014 №3210-У (с поправками от 19.06.2017 № 4416-У).

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями).

- Федеральный закон от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации".

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов».

- Ч.1 ст.15.1 КоАП РФ.

- Постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (с изменениями и дополнениями).

- Федеральный Закон от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Указания Банка России от 11 марта 2014 №3210-У – (п.4.7 Указания ЦБ РФ изменен с 19 июня 2017 №4416-У).

п.п.5.1 п.5 Указания ЦБ РФ от 19 июня 2017 №4416-У, изменен с 19 августа 2017.

п.6 Указания ЦБ РФ №3210 – У.

п. 1 и п. 4.6 указания ЦБ РФ от 11 марта 2014 г. № 3210-У, пункт 2 постановления Госкомстата от 18 августа 1998 г. № 88, пункт 4 статьи 346.11 и пункт 5 статьи 346.26 НК.

- п.4.6 Указания ЦБ РФ №3210-У.

П.2 Указания Банка России от 11.03.2014 № 3210-У.

- https://glavkniga.ru/elver/2017/13/3006-na_chto_nelizja_vidavati_nalichnie_iz_kassi.html

- п.2, п.6 Указания Банка России от 07.10.2013 №3073-У «Об осуществлении наличных расчетов».

- ст. 15.1 КоАП РФ Кодекс Российской Федерации об административных правонарушениях.

- Федеральный закон РФ от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

- Ч.2 ст. 14.5 КоАП РФ Кодекс Российской Федерации об административных правонарушениях.

- Федеральный закон от 27.06.2011 №161-ФЗ (ред. от 02.08.2019) «О национальной платежной системе».

- ст. 861 Гражданского кодекса РФ «Наличные и безналичные расчеты».

- ст.862 ГК РФ, «Положение о правилах осуществления перевода денежных средств», утв. Банком России 19.06.2012 N 383-П.

- П.1.4 «Положения о правилах осуществления перевода денежных средств».

- Ст. 11 «Инвентаризация активов и обязательств» Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Приказ Минфина РФ от 29.07.1998 г. №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- П.2.3 Методических указаний № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Ст.242 Трудового Кодекса РФ Полная материальная ответственность работника.

Код ОКВЭД 64.91 – деятельность по финансовой аренде (лизингу/сублизингу). Финансовый лизинг или Финансовая аренда — это операция по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование.

- Ст.15 ТК РФ Трудовые отношения.

- Письмо ЦБ РФ от 02.10.2014 №29-Р-Р-6/7859 «О выдаче наличных денежных средств под отчет».

- П.2.8 Методических указаний по инвентаризации имущества и финансовых обязательств.

Приложение 1

Унифицированная форма ПКО

|

Унифицированная форма № КО-1 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

организация |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0310001 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

к приходному кассовому ордеру № |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

организация |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

от " " ___________ г. |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Принято от: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

структурное подразделение |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, |

Код |

|||||||||||||||||||||||||||||||||||||||||||||||

|

код струк- |

корреспонди- |

код анали- |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сумма: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

коп. |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Принято от: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

коп. |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

В том числе: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сумма: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

" " ___________ г. |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

М.П.(штампа) |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

коп. |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

В том числе: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приложение: |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кассир |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

расшифровка подписи |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Получил кассир |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

расшифровка подписи |

расшифровка подписи |

|||||||||||||||||||||||||||||||||||||||||||||||||

Приложение 2

Унифицированная форма РКО

|

Унифицированная форма № КО-2 |

|||||||||

|

коды |

|||||||||

|

Форма по ОКУД |

|||||||||

|

организация |

по ОКПО |

||||||||

|

структурное подразделение |

|||||||||

|

Номер документа |

Дата составления |

||||||||

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

|||||||||

|

Дебет |

Кредит |

Сумма, |

Код целевого назначения |

||||||

|

код структурного подразделения |

коррес- |

код аналити- ческого учета |

|||||||

|

Выдать |

|||||||||

|

фамилия, имя, отчество |

|||||||||

|

Основание |

|||||||||

|

Сумма |

|||||||||

|

прописью |

|||||||||

|

Приложение |

|||||||||

|

Руководитель организации |

. |

||||||||

|

должность |

подпись |

расшифровка подписи |

|||||||

|

Главный бухгалтер |

|||||||||

|

подпись |

расшифровка подписи |

||||||||

|

Получил |

|||||||||

|

сумма прописью |

|||||||||

|

Подпись |

|||||||||

|

По |

|||||||||

|

наименование, номер, дата и место выдачи документа, |

|||||||||

|

удостоверяющего личность получателя |

|||||||||

|

Выдал кассир |

|||||||||

|

подпись |

расшифровка подписи |

||||||||

Приложение 3

Кассовая книга

Утверждена постановлением Госкомстата

|

Код |

||

|

Форма по ОКУД |

0310004 |

|

|

по ОКПО |

||

|

организация |

||

|

структурное подразделение |

||

России от 18.08.98 г. № 88

КАССОВАЯ КНИГА

|

на |

г. |

Продолжение Приложения 3

Кассовая книга

|

КАССА за _____ 20___ г. |

Лист 1 |

|||||

|

Номер документа |

От кого получено или кому выдано |

Номер коррес- пондирующего счета, субсчета |

Приход, |

Расход, |

||

|

1 |

2 |

3 |

4 |

5 |

||

|

Остаток на начало дня |

Х |

|||||

|

Итого за день |

||||||

|

Остаток на конец дня |

Х |

|||||

|

в том числе на заработную плату, выплаты |

Х |

|||||

|

Кассир |

||||||

|

подпись |

расшифровка подписи |

|||||

|

Записи в кассовой книге проверил и документы в количестве |

||||||

|

- и Два расходных получил. |

||||||

|

Бухгалтер |

||||||

|

подпись |

расшифровка подписи |

|||||

Приложение 4

Титульный лист Книги по Форме КО-5

Унифицированная форма № КО-5

Утверждена постановлением Госкомстата

России от 18.08.98 г. № 88

|

Код |

|||

|

Форма по ОКУД |

0310005 |

||

|

по ОКПО |

|||

|

организация |

|||

|

структурное подразделение |

|||

КНИГА УЧЕТА

ПРИНЯТЫХ И ВЫДАННЫХ КАССИРОМ

ДЕНЕЖНЫХ СРЕДСТВ

|

г. |

|

фамилия, имя, отчество кассира |

Продолжение Приложения 4

Четные страницы книги по форме КО-5

|

Дата |

Остаток наличных денег у кассира на начало дня, |

Выдано кассиру |

Деньги получены. Подпись кассира |

Получено за день по приходным операциям, |

|

1 |

2 |

3 |

4 |

5 |

Продолжение Приложения 4

Нечетные страницы книги по форме КО-5

|

Сдано кассиром старшему кассиру, руб. коп. |

Деньги и оплачен-ные документы получены. Подпись старшего кассира |

Остаток наличных денег на конец дня, руб. коп. |

||

|

наличными деньгами |

оплаченными документами |

всего (сумма цифрами и прописью) |

||

|

6 |

7 |

8 |

9 |

10 |

Приложение 5

Форма ИНВ-15

Унифицированная форма № ИНВ-15

Утвержденная Постановлением Госкомстата России

от 18.08.1998 № 88

|

Код |

||||

|

Форма по ОКУД |

0317013 |

|||

|

по ОКПО |

||||

|

(организация) |

||||

|

(структурное подразделение) |

||||

|

Вид деятельности |

||||

|

Основание для проведения инвентаризации: |

приказ, постановление, распоряжение |

номер |

||

|

(ненужное зачеркнуть) |

дата |

|||

|

Вид операции |

||||

|

Номер документа |

Дата составления |

||

|

АКТ |

инвентаризации наличных денежных средств,

|

находящихся по состоянию на “ |

” |

г. |

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

|

Материально ответственное лицо: |

|||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

Акт составлен комиссией, которая установила следующее:

|

1) наличных денег |

руб. |

коп. |

|||||||

|

2) марок |

руб. |

коп. |

|||||||

|

3) ценных бумаг |

руб. |

коп. |

|||||||

|

4) |

руб. |

коп. |

|||||||

|

5) |

руб. |

коп. |

|||||||

|

Итого фактическое наличие на сумму |

руб. |

коп. |

|||||||

Продолжение Приложения 5

|

руб. |

коп. |

|

По учетным данным на сумму |

руб. |

коп. |

||

|

(цифрами) |

(прописью)

|

руб. |

коп. |

|

Результаты инвентаризации: излишек |

руб. |

коп. |

||

|

недостача |

руб. |

коп. |

|

Последние номера кассовых ордеров: приходного № |

, |

|

|

расходного№ |

|

Председатель комиссии |

|||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

|||

|

Члены комиссии: |

|||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

|||

|

(должность) |

(подпись) |

(расшифровка подписи) |

|||

|

(должность) |

(подпись) |

(расшифровка подписи) |

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

|

Материально ответственное лицо: |

||||||||||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

||||||||||

|

“ |

” |

г. |

||||||||||

Оборотная сторона формы № ИНВ-15

Объяснение причин излишков или недостач

|

Материально ответственное лицо |

|||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

Решение руководителя организации

Приложение 6

Платежная ведомость Форма Т-53

Продолжение Приложения 6

2-я страница Формы Т-53

|

Номер по порядку |

Табельный номер |

Фамилия, инициалы |

Сумма, |

Подпись в получении денег (запись о депонировании суммы) |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Количество листов |

По настоящей платежной ведомости

выплачена сумма

(прописью)

|

руб. |

коп. |

( |

руб. |

коп.) |

(цифрами)

и депонирована сумма

(прописью)

|

руб. |

коп. |

( |

руб. |

коп.) |

(цифрами)

|

Выплату произвел |

|||||||||||||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|||||||||||

|

Расходный кассовый ордер № |

от “ |

” |

20 |

г. |

|||||||||

|

Проверил бухгалтер |

||||||||||

|

(личная подпись) |

(расшифровка подписи) |

|||||||||

|

“ |

” |

20 |

г. |

|||||||

Приложение 7

Авансовый отчет Форма АО- 1

- Управление запасами АО «Тамбовский хлебокомбинат»

- Управление приемом, размещением и хранением товаров. Классификация запасов АО «Тамбовский хлебокомбинат»

- Архитектура современных компьютеров

- Анализ внешней и внутренней среды организации

- Коммерческие банки

- Золото и его роль в мировой валютной системе

- Судебная власть государства: организация и полномочия (подробно)

- Понятие и признаки государства

- Автоматизация складского учета на предприятии ООО «Ви Менеджмент»

- Проектирование и оформление Web-сайта электронного магазина

- Разработка и реализация прикладного решения для автоматизации складского учета

- Основы программирования на языке Pascal (история и развитие)