Управление собственным бизнесом

Содержание:

ВВЕДЕНИЕ

Хорошо известно, что предприниматели являются двигателем любой современной развитой экономики, играют ключевую роль в разработке новой продукции и технологий, эффективно решают проблемы занятости населения, и, тем самым, способствует росту эффективности экономики.

В последние годы индивидуальное предпринимательство становится все более востребованным ведением бизнеса на российском рынке. Современные предприниматели успешно действуют на рынке, постоянно расширяя сферу своей деятельности, что позволяет им развить не только свои навыки и умения в данной сфере, но и российскую экономику в целом. Не удивительно, что все больше людей, задумываясь о своем будущем, стремятся организовать собственный бизнес.

Так, в последние годы индивидуальное предпринимательство становится все более популярным видом деятельности на российском рынке.

Актуальность выбранной темы курсовой работы обусловлена тем, что развитие малого бизнеса в России тесно способствует развитию экономики, т.к. индивидуальные предприниматели считаются инструментом, при котором можно изменить к лучшему состояние страны. Как указано в Гражданском кодексе РФ, гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Как известно, индивидуальный предприниматель - одна из самых распространенных форм организации бизнеса в современной России. В настоящее время их становится всё больше и больше.

Постоянный рост числа индивидуальных предпринимателей в стране объясняется позитивной внешней предпринимательской средой, дающей возможность каждому дееспособному физическому лицу использовать свои знания, имеющийся производственный, коммерческий опыт и имущество для организации предпринимательской деятельности в различных секторах экономики.

Развитие ИП влияет на насыщение рынка товарами необходимого качества, на создание дополнительных рабочих мест, то есть оно решает многие актуальные экономические, социальные и другие проблемы. А также, практически во всех экономически развитых странах государство оказывает большую поддержку индивидуальному предпринимательству. Дееспособное население все больше и больше начинает заниматься собственным бизнесом. Поэтому можно с уверенностью сказать, что индивидуальное предпринимательство обеспечивает решение как экономических, так и социальных проблем.

Таким образом, данная тема на сегодняшний день остаётся актуальна, т.к. индивидуальное предпринимательство необходимо для развития экономики в целом, а также для развития каждого заинтересованного человека в этой сфере. Каждый из нас стремится добиться многого и, конечно же, заработать больше. Поэтому создание и разработка бизнеса без образования юридического лица в наше время является достаточно актуальной темой.

Цель данной курсовой работы - изучить механизм и особенности создания собственного дела без образования юридического лица.

Для достижения поставленной цели потребуется выполнение следующих задач:

- Необходимо: описать правовые основы индивидуального предпринимательства в России; найти плюсы и минусы данной деятельности; досконально изучить процесс регистрации собственного дела без образования юридического лица.

- Проанализировать особенности функционирования индивидуального предпринимательства в современных условиях: макроэкономической нестабильности, кризиса, применительно к конкретной отрасли, конкретному рынку, компании и т.п.

- Рассмотреть вопросы организации ИП Куприянова О.В. в настоящее время и проанализировать эффективность дальнейшего его функционирования на рынке.

- Предложить рекомендации по разрешению выявленных проблем.

В качестве объекта исследования была выбрана ИП Куприянова О.В.. Предмет исследования - изучение особенностей создания собственного дела без образования юридического лица.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА И МЕХАНИЗМА СОЗДАНИЯ СОБСТВЕННОГО ДЕЛА В ФОРМЕ ИП

1.1 Основной порядок ведения предпринимательской деятельности без образования юридического лица.

Ранее в российской экономике существовали понятия – ЧП (частный предприниматель) и ПБОЮЛ (предприниматель без образования юридического лица). В настоящее время такие термины заменены и объединены в один – ИП. Так, согласно пункту 2 статьи 11 НК РФ [1] индивидуальный предприниматель без образования юридического лица – это физическое лицо, зарегистрированное официально в установленном законодательно порядке и ведущее деятельность без образования юридического лица. Важно помнить, что осуществление предпринимательства без наличия регистрации признается нарушением и не дает право гражданину ссылаться на отсутствие статуса ИП при выполнении требований налогового законодательства РФ.

Так, в соответствии со статьей 23 Гражданского кодекса РФ [2], гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, но в то же время необходимым условием для занятия гражданином предпринимательской деятельностью является его дееспособность, возникающая в полном объеме с наступлением совершеннолетия, то есть по достижении восемнадцатилетнего возраста.

Однако полная дееспособность может наступить и раньше указанного возраста. Это может быть в случае вступления в брак до достижения 18 лет. В этом случае гражданин, не достигший восемнадцатилетнего возраста, приобретает дееспособность в полном объеме со времени вступления в брак (п. 2 ст. 21 Гражданского кодекса РФ[3]). Или же несовершеннолетний, достигший шестнадцати лет, может быть объявлен полностью дееспособным (эмансипирован), если он работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью (ст. 27 Гражданского кодекса РФ[4]). За исключением видов деятельности, для которых предусмотрен возрастной ценз. Например, шестнадцатилетний гражданин, объявленный в соответствии со статьей 27 Гражданского кодекса РФ эмансипированным, изъявил желание заниматься частной детективной деятельностью. Однако его желание не может быть реализовано до достижения им возраста 21 года. Это связано с тем, что в соответствии со статьей 4 Закона РФ от 11 марта 1992 г. 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность. А в соответствии со статьей 6 указанного Закона лицензия не выдается гражданам, не достигшим двадцати одного года.

В то же время может быть и так, что гражданин, уже давно достигший восемнадцатилетнего возраста, является недееспособным или ограниченно дееспособным, (например, вследствие психического расстройства (ст. 29 Гражданского кодекса РФ)). Конечно, присутствует возможность занятия предпринимательской деятельностью предусмотрена и для такой категории граждан, но только с согласия попечителя.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила Гражданского кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требования о регистрации, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем (суд может применить к таким сделкам правила Гражданского кодекса РФ об обязательствах, связанных с предпринимательской деятельностью).

Споры между гражданами, зарегистрированными в качестве индивидуальных предпринимателей, а также между указанными гражданами и юридическими лицами разрешаются арбитражными судами. За исключением споров, не связанных с осуществлением гражданами предпринимательской деятельности.

Каждый, кто хочет открыть свое дело, должен понять, что ему будет выгоднее: зарегистрировать организацию или стать индивидуальным предпринимателем.

Зарегистрировать организацию сложнее. Нужно подготовить устав, найти помещение для юридического адреса, создать уставный капитал. От всего этого ПБОЮЛ освобождаются. Однако основное отличие между предпринимателем без образования юридического лица и юридическим лицом заключается в ответственности. Гражданин (в том числе и ИП) отвечает по обязательствам всем своим имуществом (ст. 24 ГК РФ[5]), а учредитель или участник организации лишь суммой, не превышающей его долю в уставном капитале.

Предположим, гражданин решил заниматься предпринимательской деятельностью без образования юридического лица. Чтобы стать ИП, лицо должно зарегистрироваться в налоговой инспекции. Для этого необходимо совершить следующие действия:

- выбрать вид деятельности (один или несколько);

- подготовить документы для подачи заявления о государственной регистрации в качестве индивидуального предпринимателя;

- подать документы на регистрацию;

- выбрать наиболее подходящее налогообложение.

Налогообложение предпринимателей без образования юридического лица может осуществляться в соответствии с такими режимами как: общий режим; упрощенная система налогообложения (УСН); УСН на основе патента; режим налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД); система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог ЕСХН).

Налогообложение индивидуального предпринимателя и сдаваемая в налоговой инспекции отчетность зависит от выбранной системы налогообложения. При общем режиме предприниматель уплачивает наибольшее количество налогов и соответственно обязан сдавать по всем ним отчетность в налоговые органы.

Самый благоприятный режим для индивидуальных предпринимателей в плане количества и суммы уплачиваемых налогов и взносов, а также сдаваемой отчетности - УСН на основе патента. Единственное, воспользоваться этим режимом могут не все. Во-первых, необходимо, чтобы он был введен в регионе. Во-вторых, предприниматель должен заниматься видом деятельности из перечня, данного в пункте 2 статьи 346.25.1 НК РФ[6]. В-третьих, количество наемных работников у него не должно превышать пяти человек за налоговый период. И, в-четвертых, доходы предпринимателя не должны быть больше установленного в пункте 4 статьи 346.13 НК РФ [7] лимита (его величина равна 20 млн. руб., умноженных на значение коэффициента-дефлятора). Подробнее особенности всех систем налогообложения рассмотрим позднее, а сейчас перейдём к правовому положению, с помощью которого регулируется деятельность индивидуального предпринимателя.

1.2. Правовое положение и особенности регистрации индивидуального предпринимателя.

Индивидуальный предприниматель осуществляет предпринимательскую деятельность от своего имени и на свой риск. Следует отметить, что деятельность индивидуального предпринимателя регламентируется теми же положениями ГК РФ и НК РФ, которые применяются для юридических лиц.

Таким образом, деятельность индивидуального предпринимателя приравнивается к деятельности юридических лиц, которые являются коммерческими организациями.

Индивидуальные предприниматели осуществляют различные виды деятельности, не запрещенные законом. Однако отдельными видами деятельности, перечень которых определен законом, индивидуальный предприниматель может заниматься только на основании специального разрешения (лицензии). Кроме того, есть виды деятельности, требующие дополнительного разрешения и согласования с органами надзора (санитарно-эпидемиологическая служба, МЧС и т.д.). Например, для осуществления розничной торговли в Москве требуется разрешение районной управы.

К запрещенным для индивидуального предпринимателя видам деятельности относится: производство алкоголя, оптовая и розничная торговля алкоголем; производство оружия и основных частей огнестрельного оружия; производство лекарственных средств и подобное.

Наиболее распространенные виды деятельности индивидуальных предпринимателей различают по сферам деятельности, которые включают в себя определённые виды (табл. 1).

Таблица 1

Виды деятельности индивидуальных предпринимателей

|

Сфера деятельности |

Виды деятельности |

|

Производственная деятельность |

- Пошив одежды; - выпечка хлебобулочных изделий; |

|

Услуги населению |

- Чистка обуви; |

|

Услуги предприятиям |

- Юридические; |

|

Образовательные услуги |

- Репетиторство; |

|

Организация досуга |

- Организация отдыха населения: экскурсии, аттракционы и пр.; |

|

Торговля |

- Оптовая и розничная торговля (с дополнительным разрешением); |

Государственную регистрацию индивидуального предпринимателя осуществляет ФНС России. Предприниматель регистрируется в районной налоговой по месту прописки, в Москве — МИ ФНС России № 46. Также, регистрацию ИП можно пройти самостоятельно или обратиться в юридическую компанию и возложить регистрацию на профессионалов. Зарегистрировать ИП самостоятельно обойдется примерно в 2500 руб., а при помощи юридической компании — от 2500 до 7000 руб. в зависимости от объема оказываемых услуг (табл. 2). Также можно зарегистрировать ИП через портал госуслуг.

Таблица 2

Пример стоимости регистрации ИП

|

Наименование расходов |

Ставка, руб. |

|

1. Государственная пошлина за регистрацию |

800 |

|

2. Плата за получение разрешения на изготовление печатей и штампов |

200 |

|

3. Изготовление печати |

500-1500 |

|

4. Услуги нотариуса |

400-1500 |

|

5. Открытие расчетного счета |

500-3000 |

|

Итого |

800-7000 |

Но если вы подаёте документы в электронном виде, оплачивать госпошлину не нужно! При самостоятельной регистрации физического лица в качестве индивидуального предпринимателя ему необходимо пройти определённые этапы.

Этап 1. Выбор кода деятельности ИП (по ОКВЭД[8]). Перед регистрацией ИП необходимо выбрать коды в соответствии с осуществляемыми видами деятельности. В основном выбирают не более 20 кодов. Необходимо сразу определиться с выбором кодов, так как их дополнительная регистрация обойдется дороже.

Этап 2. Оплата государственной пошлины. В 2020 году размер госпошлины за регистрацию индивидуального предпринимателя составляет 800 рублей. Реквизиты для оплаты регистрации ИП можно узнать в отделении налоговой, где будет проходить регистрация.

Этап 3. Переход на упрощенную систему налогообложения (при желании). Вновь регистрируемый ИП может сразу перейти на УСН, для чего необходимо заполнить заявление по специальной форме, а при переходе на патентную систему также необходимо заполнить заявление, но уже в двух экземплярах.

Этап 4. Подача документов в налоговую инспекцию на регистрацию ИП. Государственная регистрация предпринимателя производится на основании его заявления, в котором указываются виды деятельности, которыми гражданин намерен заниматься. Для регистрации ИП необходимо подготовить следующие документы:

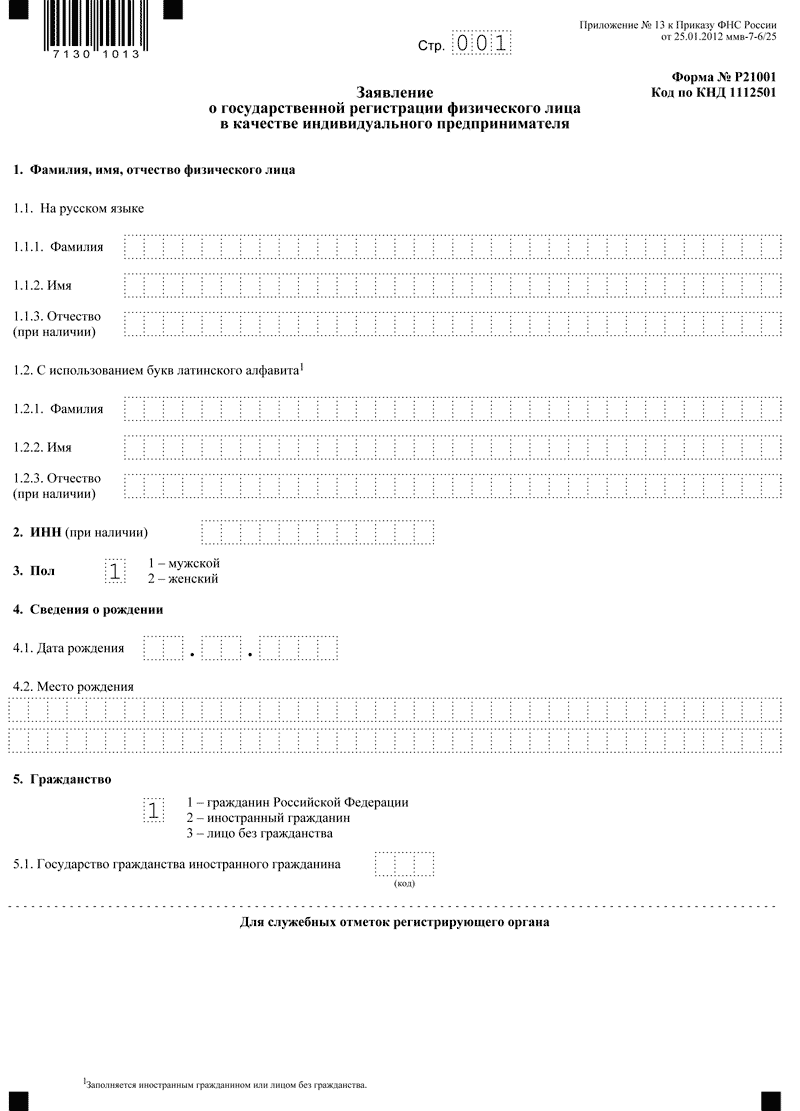

• заявление в одном экземпляре о государственной регистрации индивидуального предпринимателя, составленное по установленной форме Р21001, которая предоставляется в налоговой инспекции (приложение 1).

• копию паспорта с пропиской на одном листе (некоторые налоговые требуют копию всех страниц паспорта);

• копию ИНН;

• квитанцию об оплате госпошлины регистрации индивидуального предпринимателя;

• заявление о переходе на УСН (если необходимо перейти).

Если ИП открывают иностранные граждане либо лица без гражданства, они должны предоставить:

• перевод паспорта иностранного гражданина на русский язык, заверенный в нотариальной конторе;

• копию документа, который подтверждает право данного гражданина на пребывание на территории РФ (временное или постоянное);

• справку с места регистрации (выписка из домовой книги) — предоставляется дополнительно по требованию.

Документы представляются в регистрирующий орган непосредственно заявителем или отправляются по почте ценным письмом с описью вложения, или в электронном виде через портал госуслуг. Если документы отправляют по почте, то обратно они вернутся из налогового органа тоже по почте.

При государственной регистрации индивидуального предпринимателя заявителем может являться физическое лицо, которое обращается за государственной регистрацией или зарегистрированное в качестве индивидуального предпринимателя. В случае если документы подаются в регистрирующий орган непосредственно заявителем, ему выдается расписка с указанием перечня и даты их получения.

Этап 5. Получение документов о регистрации ИП. Срок регистрации составляет не более трех рабочих дней. После чего регистрирующий орган должен выдать следующие документы:

1) лист записи Единого государственного реестра индивидуальных предпринимателей (лист записи ЕГРИП), свидетельствующий о государственной регистрации физического лица в качестве индивидуального предпринимателя;

2) уведомление о постановке на учет физического лица в налоговом органе.

Отказ в государственной регистрации может быть по причинам: предоставления неполного комплекта документов; предоставления документов в ненадлежащий регистрирующий орган; несоблюдения нотариальной формы представляемых документов в случаях, если такая форма обязательна в соответствии с федеральными законами; лишения нрава заниматься предпринимательской деятельностью по приговору суда, причем срок этого запрета еще не истек.

Решение об отказе в государственной регистрации направляется заявителю с уведомлением о вручении. Оно может быть обжаловано в судебном порядке.

Регистрация индивидуального предпринимателя всегда происходит одновременно с постановкой на налоговый учет, которая осуществляется на основании сведений, содержащихся в ЕГРИП.

Этап 6. Постановка на учет в Пенсионном фонде России (ПФР), фонде обязательного медицинского страхования (ФОМС), фонде социального страхования (ФСС), федеральной службе государственной статистики. Важно помнить, что с 1 января 2004 г. регистрация индивидуальных предпринимателей и юридических лиц производится налоговыми органами в режиме «одного окна». С 2017 г. сбор и учет страховых взносов стал передаваться Федеральной налоговой службе России.

Регистрация индивидуальных предпринимателей и юридических лиц в вышеуказанных фондах производится на основании сведений, представляемых налоговыми органами из ЕГРИП и ЕГРЮЛ, в электронном виде в порядке, установленном Правительством РФ. Правовое регулирование предпринимательства, как и деятельности коммерческих организацией, осуществляется согласно требованиям гражданского законодательства РФ, а также другим нормативным актам. При этом отличительными чертами ИП являются:

- Имущественная и юридическая самостоятельность – предприниматель вправе заключать сделки с другими физическими и юридическими лицами, заниматься производством или продажей товаров, выполнять работы и оказывать услуги, нанимать персонал.

- Наличие рисков – деятельность ведется ради получения доходов и извлечения прибыли, но не исключено влияние различных неблагоприятных факторов, которые могут привести к необходимости закрытия бизнеса, вплоть до признания банкротства при выявлении факта платежной несостоятельности гражданина.

- Территориальная доступность – ИП может работать по всей территории РФ вне зависимости от фактического места регистрации. Исключение – ПСН, требующая получения патента по месту ведения деятельности.

После получения всех документов при желании индивидуальный предприниматель может приобрести печать и открыть расчетный счет в банке, что обязывает его предоставить в десятидневный срок сведения о нем в налоговые органы.

При ведении с клиентами наличных денежных расчетов индивидуальному предпринимателю необходимо приобрести кассовый аппарат, зарегистрировать который необходимо в налоговой службе по месту его прописки. Регулирует деятельность по установке кассовых аппаратов Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карг» (в ред. от 3 июля 2016 г. № 290-ФЗ).

В заключение необходимо сказать несколько слов о процедуре банкротства ИП. Перечень причин, ведущих к признанию предпринимателя несостоятельным (невозможность отвечать по имеющимся текущим обязательствам), приведен в законе № 127-ФЗ от 26.10.02 г. и статья 25 ГК. Это, в первую очередь, невозможность удовлетворить требования со стороны кредиторов или выполнить свои обязанности по оплате обязательных сумм платежей. Согласно правилам арбитражного законодательства, судебные органы принимают заявления, если величина долга превышает 10000 руб., а платежи не выполняются более 3 мес. от момента возникновения.

И всё же прежде чем окончательно принять решение о регистрации в качестве индивидуального предпринимателя, необходимо изучить все достоинства и недостатки ведения данного бизнеса.

Преимущества и недостатки ведения бизнеса без образования юридического лица.

Из-за сравнительно низкого барьера вхождения на рынок, малый бизнес с завидной периодичностью пополняется новыми участниками, которые предлагают своим клиентам различные услуги и продукты. На данный момент 2020 года по данным ФНС зарегистрировано: 3 475 034 субъектов ИП, что говорит о их востребованности на экономическом рынке.

Почему же индивидуальное предпринимательство не теряет своей востребованности? Прежде всего, это упрощенная процедура открытия. Регистрация ИП в Едином реестре осуществляется в соответствии с требованиями Закона № 129-ФЗ [9] и проходит с предъявлением минимального пакета документации:

- Заявление формы Р21001.

- ИНН, паспорт.

- Квитанция по оплате пошлины.

Срок регистрации занимает всего 3 рабочих дня. Регистрирующий орган выбирается только по месту постоянной регистрации физлица, в некоторых случаях допускается регистрация по месту временной прописки. Имущественная ответственность по обязательствам, возникшим в процессе рабочей деятельности, распространяется на принадлежащее физлицу имущество (стат. 24 ГК), кроме запрещенного к взысканию по ГПК. Это главное отличие ИП от ООО, участник которого отвечает по своим обязательствам в пределах величины уставного капитала.

Прежде чем окончательно принять решение о регистрации в качестве индивидуального предпринимателя, необходимо изучить все его достоинства и недостатки.

К достоинствам осуществления предпринимательской деятельности в качестве индивидуального предпринимателя (ИП) можно отнести: минимальный пакет документов для регистрации, так как отсутствует необходимость в разработке учредительных документов; достаточно простую процедуру регистрации ИП, которая не занимает много времени и средств; осуществление регистрации ИП по месту жительства, поэтому юридический адрес не нужен;

Важнейшим плюсом является и хозяйственная самостоятельность, благодаря которой индивидуальный предприниматель может от своего имени заключать хозяйственные договоры, а также совершать сделки с физическими и юридическими лицами. Этим самым, индивидуальный предприниматель в ряде случаев приравнивается по своему статусу к юридическому лицу в сфере потребительского рынка и услуг. Он вправе иметь свой расчетный счет в банке, личную печать, подписывать договоры и получать банковский кредит.

Кроме того, взыскивание имущества и денежных средств предпринимателя производится только в судебном порядке. Таким образом, и риски у данных организаций ниже, так как первоначальные вложения собственника можно достаточно быстро вывести в случае, если бизнес не будет развиваться в заданном направлении.

Также преимуществами данного дела можно считать: небольшой первоначальный капитал, большой выбор ниши, гибкость структуры и возможность оперативного изменения ассортиментной, ценовой, рекламной и финансовой политики в зависимости от требований рынка.

Большим плюсом для такого предпринимателя является и упрощенный порядок ведения учета и отчетности, который не требует специального бухгалтерского образования. Для предпринимателя без образования юридического лица не требуется досконально знать бухгалтерский учет - достаточно только собирать первичные учетные документы и на основании их отражать сведения в книге учета доходов и расходов.

Перечисленные преимущества основные и не исчерпывающие. Однако их достаточно, чтобы понять, почему доля зарегистрированных предпринимателей без образования юридического лица не уменьшается.

Однако, как и в любом другом деле, у данной сферы деятельности также присутствуют и недостатки. Отсутствие альтернатив в поиске заемных средств – является наиболее распространённым. Создание любого бизнеса требует вложений, а так как коммерческие банки не очень охотно выдают кредиты под запуск нового дела, предпринимателю на самом старте приходится искать различные пути получения требуемых ресурсов. По этой причине учредители новых предприятий аккумулируют средства, закладывая имущество, привлекая поручителей, оформляя ипотечные кредиты или используя накопленные средства. Так, в начале своей деятельности новая организация практически всегда сталкивается со множеством препятствий.

Если говорить об отличии положения предпринимательства без образования юридического лица от положения учредителя юридического лица — то первым и немаловажным является объем ответственности. Как изложено ранее, индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, то есть по решению суда взыскание может быть обращено на все имущество, кроме того имуществa, на которое, в соответствии с законом не может быть обращено взыскание. Учредитель же юридического лица (ООО и АО) несет имущественную ответственность только в пределах внесенного вклада в уставный капитал общества. Это является главным недостатком ведения бизнеса без образования юридического лица.

Кроме этого, к минусам такой деятельности можно отнести: существующее ограничение на некоторые виды деятельности; сложности сотрудничества с крупными компаниями (как показала практика, большинство крупных компаний отказываются работать с ИП). А также, недостаточная правовая защищенность при временной нетрудоспособности индивидуального предпринимателя.

Тем не менее, предпринимательская деятельность без образования юридического лица не перестаёт набирать обороты. Так, большинство при выборе организационно-правовой формы будущего бизнеса предпочитают ИП, ссылаясь на более щадящую систему налогообложения, нежели для юридических лиц.

Системы налогообложения.

Каждый предприниматель, независимо от выбранной формы предпринимательской деятельности сталкивается с вопросом о том, какую же систему налогообложения ему выбрать. На вопрос о том, какое налогообложение выбрать для ИП, необходимо:

- выяснить все требования каждого налогового режима;

- посчитать налоговую нагрузку;

- сравнить суммы налога и учесть особенности применения каждого режима.

Всего для индивидуальных предпринимателей предусмотрено шесть налоговых режимов (один общий и четыре специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Единый налог на вмененный доход – ЕНВД;

- Патентная система налогообложения – ПСН;

- Единый сельскохозяйственный налог – ЕСХН.

Для того, чтобы найти наиболее подходящую, при выбранной форме деятельности, рассмотрим все предложенные системы.

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета. На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН, ПСН, ЕНВД и ЕСХН. Таким образом, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации или в течение 30 дней.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог. после нее ими не был выбран иной режим налогообложения.

Применять общую систему налогообложения выгодно: если большая часть контрагентов находится на ОСНО и тем самым заинтересована во «входном» НДС; при импорте товаров на территорию РФ (уплачиваемый при ввозе товаров НДС можно заявить к вычету); основная часть деятельности связана с оптовой торговлей; организация является льготником по налогу на прибыль (например, образовательные учреждения).

Плательщики ОСН в полном объеме ведут бухгалтерский учет и уплачивают налоги. Если организации уплачивают НДС, налог на прибыль и налог на имущество организаций, то ИП обязаны платить: налог на доходы физических лиц (НДФЛ), НДС и налог на имущество физических лиц (табл. 1).

Таблица 1

Основные налоги, которые необходимо платить на общей системе налогообложения ИП

|

Вид налога |

Налоговая ставка |

Период уплаты |

Срок уплаты |

Кто освобождается от уплаты налога |

|

НДФЛ |

13% – основная ставка (для резидентов РФ) 30% – для нерезидентов РФ |

Авансовые платежи уплачиваются по платежным поручениям, полученным из ИФНС. Налог рассчитывается ИП самостоятельно и уплачивается по итогам года. |

Январь-июнь – до 15 июля (1/2 от рассчитанной годовой суммы авансовых платежей); · Июль-сентябрь – до 15 октября (1/4);· Октябрь-декабрь – до 15 января (1/4). |

Перечень доходов, не подпадающих под налогообложение, прописан в ст. 217 НК РФ. |

|

НДС |

18% – основная ставка от выручки, 10% и 0% в зависимости от вида товара или услуг |

Ежеквартально |

до 25 числа каждого из последующих трех месяцев, следующих за отчетным периодом |

ИП, чей доход по итогам 3 мес. не превысил 2 млн. руб. |

|

Налог на имущество |

В пределах от 0.1% до 2% |

Ежегодно |

До 1 декабря года, следующего за отчетным |

Льготы по налогу на имущество устанавливаются законами местных органов власти |

Другим наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности является упрощенная система налогообложения(УСН). Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым.

На упрощенке не подлежат уплате:

- НДФЛ (для ИП);

- Налог на прибыль (для организаций);

- НДС (кроме экспорта);

- Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Право применять УСН в 2020 году имеют ИП и организации, отвечающие определенным условиям, в частности: лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб. Количество сотрудников менее 100 человек. Стоимость основных средств менее 150 млн. руб. Доля участия других организаций не более 25%.

Упрощенка имеет два объекта налогообложения:

1. Доходы - 6%. Это самый простой вид данного режима. В качестве налоговой базы выступают доходы, полученные от предпринимательской деятельности. Ставка составляет 6% Допустим, ИП заработал за квартал 100 000 руб. С этой суммы он обязан заплатить налог на прибыль в размере 100 000 x 6% = 6000 руб.

2. Доходы минус расходы - 15%. Здесь объект налогообложения – доходы минус расходы. Ставка равняется 15%. Например, за 1 квартал 2016 года выручка предпринимателя — 100 000 рублей. При этом у него есть подтверждённые расходы на общую сумму 70 000. Разница составляет 30 000 руб. – это и будет базой, с которой считается налог на прибыль. Он будет равняться 30 000 x 15% = 4500 рублей.

Здесь нужно знать один нюанс. Отчисления по упрощённому режиму должны быть не менее 1% с дохода. Поэтому, если разница получается отрицательной, платить всё равно придётся. 1% платится и в том случае, если эта сумма будет больше, чем 15% от разницы между выручкой и затратами.

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Чтобы перейти на упрощенку с другой системы налогообложения необходимо в налоговую инспекцию подать уведомление о переходе на УСН не позднее 31 декабря, причём переход на УСН возможен только со следующего календарного года. Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Следующая система налогообложения, которую мы рассмотрим - Единый налог на вмененный доход (ЕНВД).

Важно учитывать, что ЕНВД действует до конца 2020 года. С 1 января 2021 года указанный режим налогообложения отменяется (закон от 29.06.2012 № 97-ФЗ[10]).

Единый налог на вмененный доход – это специальный налоговый режим, который могут применять индивидуальные предприниматели и организации в отношении определенных видов деятельности.

В отличие от УСН для ЕНВД фактически полученный доход значения не имеет. Налог рассчитывается, исходя из размера предполагаемого дохода, который устанавливает (вменяет) государство. Особенностью ЕНВД, как и любого другого специального режима, является замена основных налогов общей системы налогообложения одним – единым.

На вмененке не подлежат уплате: НДФЛ (для ИП); налог на прибыль (для организаций); НДС (кроме экспорта); налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

ИП и организации имеют право применять ЕНВД, при определенных условиях, в частности: количество сотрудников менее 100 человек; доля участия других организаций не более 25%; организация или ИП не относятся к субъектам, которым запрещено применять ЕНВД (пп.2 п. 2.2 ст. 346.26 НК РФ, ст. 346.27 НК РФ); ЕНВД введен на территории, на которой планируется ведение деятельности. ЕНВД применяется в отношении следующих видов предпринимательской деятельности (п. 2 ст. 346.26 НК РФ[11]):

- Бытовые и ветеринарные услуги;

- Ремонт, техническое обслуживание и мойка автомототранспортных средств;

- Предоставление мест для стоянки или хранения автотранспортных средств;

- Перевозка пассажиров и грузов (при условии, что количество используемых для оказания этих услуг транспортных средств не более 20);

- Розничная торговля через магазины и павильоны, с площадью торгового зала не более 150 квадратных метров по каждому объекту;

- Розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- Общественное питание через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту;

- Общественное питание через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- Распространение наружной рекламы с использованием рекламных конструкций;

- Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- Предоставление помещений для временного размещения или проживания (при условии, что площадь помещений не более 500 кв. метров)

- Передача во временное владение или пользование торговых мест или земельных участков

В каждом муниципальном образовании местные органы власти самостоятельно решают по каким видам деятельности налогоплательщики вправе перейти на ЕНВД. Поэтому в зависимости от субъекта этот список может изменяться. Перечень видов деятельности, подпадающих под вменёнку, указывается в нормативном акте местных органов власти.

Для перехода на ЕНВД необходимо в течение 5 дней, после начала осуществления деятельности, заполнить в 2-х экземплярах заявление и подать его в налоговую службу.

Единый налог на вмененный доход за один месяц рассчитывается по следующей формуле: ЕНВД = Базовая доходность x Физический показатель x К1 x К2 x 15%. Базовая доходность устанавливается государством в расчете на единицу физического показателя и зависит от вида предпринимательской деятельности. Физический показатель у каждого вида деятельности свой (как правило, это количество работников, квадратных метров и т.д.). К1 – коэффициент-дефлятор. Его значение, на каждый календарный год устанавливает Министерство экономического развития России. В 2019 году данный коэффициент составлял К1 = 1,915. На начало 2020 года он утвержден в размере 2,005 (приказ № 684 от 21.10.2019[12]). К2 – корректирующий коэффициент. Его устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД, для тех или иных видов деятельности.

Налог необходимо уплачивать ежеквартально в срок до 25-го числа первого месяца следующего квартала. Но в 2020 году крайние сроки уплаты налога за 1-3 кварталы выпадают на выходные дни, в связи с чем сдвигаются на ближайший следующий рабочий день. Срок уплаты ЕНВД за 4 квартал не переносится.

2020 год — последний для применения ЕНВД. С 01.01.2021 этот режим отменяется. Но уже в 2020 году применять его могут организации и ИП, которые занимаются продажей товаров, подлежащих обязательной маркировке: обуви, лекарственных препаратов, а также одежды и аксессуаров из натурального меха. Кроме того, ЕНВД перестал действовать с начала 2020 года в Пермском крае — так решили местные законодатели.

Следующая система налогообложения является уникальной, так как применять её могут только ИП. Суть данной системы заключается в получении предпринимателем специального документа (патента), дающего ему право на осуществление определенных видов деятельности. Она так и называется – патентная система налогообложения (ПСН).

Также как и на ЕНВД, размер реально полученного дохода на ПСН значения не имеет. Стоимость патента рассчитывается исходя из размера потенциального возможного дохода, который устанавливается государством. Покупая патент предприниматель освобождается (в отношении тех видов деятельности, по которым он купил патент) от уплаты основных налогов: НДФЛ, НДС (за исключением таможенного) и налога на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Применять ПСН имеют право только ИП, у которых среднесписочная численность сотрудников (включая работников по гражданским договорам) по всем видам патентной деятельности не превышает 15 человек. Ранее действовала иная норма — учитывалось общее количество сотрудников ИП. Однако с 01.01.2020 законом от 29.09.2019 № 325-ФЗ внесено изменение в п. 5 ст. 346.43 НК РФ. Теперь для применения ПСН имеет значение число работников ИП по тем видам деятельности, в отношении которых применяется патентная система.

Важно помнить, что начиная с 2020 года в правилах ПСН появилось еще больше региональной специфики. Так, власти субъекта РФ теперь вправе установить дополнительные условия для применения этого режима, например, ограничить площадь и/или количество объектов торговли либо общепита, количество единиц транспортных средств, площадь сдаваемых в аренду помещений. Поэтому точные условия для применения ПСН лучше узнавать в своей ИФНС. Кроме того, нельзя применять ПСН в рамках договоров простого товарищества или доверительного управления имуществом.

Следующая рассматриваемая система очень специфична. Единый сельскохозяйственный налог – налоговый режим, который был создан специально для предпринимателей и организаций, которые занимаются производством сельскохозяйственной продукции, к которой относится продукция растениеводства, сельского и лесного хозяйства, животноводства (в т. ч. полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов).

Применять ЕСХН могут ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет больше 70% от всего дохода. Рыбохозяйственные организации и предприниматели также имеют право применять ЕСХН, но при этом доход от реализации рыбной продукции у них должен быть больше 70%, а количество сотрудников не должно превышать 300 человек.

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину расходов. Ставка по налогу – 6% с разницы между доходами и расходами. Также законами местных властей ставка по налогу для жителей Крыма и Севастополя может быть уменьшена до 4% – в 2017-2021 г.

Единый сельскохозяйственный налог рассчитывается по следующей формуле: ЕХСН = Налоговая база x 6%. Налоговая база – это денежное выражение доходов, уменьшенных на величину расходов (расходы на которые можно уменьшить налоговую базу, перечислены в п.2-4.1, 5 ст. 346.5 НК РФ[13]). Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Налоговым периодом по ЕСХН признается календарный год. Отчетным – полугодие. Организации и ИП в течение года должны уплатить авансовый платеж по итогам отчетного периода. Срок уплаты аванса – не позднее 25 дней с окончания отчетного периода (полугодия).

Чтобы перейти на ЕХСН, если вы только планируете зарегистрировать ИП или организацию, следует подать уведомление либо с остальными документами на регистрацию, либо в течение 30 календарных дней после регистрации. Перейти на ЕСХН можно только один раз в год. Для этого необходимо заполнить в 2-х экземплярах уведомление и передать его в налоговый орган (ИП по месту жительства, организациям по месту нахождения). Действующие ИП и организации могут перейти на ЕСХН только с 1 января следующего года. Для этого необходимо подать уведомление до 31 декабря текущего года.

Для снятия с учета ЕСХН необходимо заполнить в 2-х экземплярах уведомление и подать его в налоговый орган (организациям по месту нахождения, ИП – по месту жительства) в течение 15 дней после окончания осуществления деятельности.

Надо помнить принципиальное отличие — вне зависимости от размера дохода и даже при убытках налог на ЕНВД и ПСН необходимо будет заплатить, а налог при УСН и ОСНО платится только исходя из фактического дохода.

Таким образом, выбор системы налогообложения имеет огромное значение для деятельности каждого предпринимателя. На мой взгляд, систему налогообложения стоит выбирать в соответствии с конкретным способом ведения бизнеса, его деятельностью и структурой. Также, перед тем, как предпринимать серьезные действия по открытию собственного дела, следует четко сформировать идею, изучить рынок, определить достоинства и недостатки интересующей отрасли, определить общие условия инвестирования средств, изучить возможности получения льгот и другое. Таким образом, изучив примерные затраты и структуру бизнеса уже можно будет выбрать наиболее подходящую систему налогообложения.

ГЛАВА 2. АНАЛИЗ УСЛОВИЙ И ОСНОВНЫЕ ЭТАПЫ СОЗДАНИЯ ИП КУПРИЯНОВА ОЛЬГА ВЯЧЕСЛАВОВНА

Основные характеристики ИП Куприянова О.В.

Рассмотрим вопросы организации ИП Куприянова О.В. в настоящее время и проанализируем эффективность дальнейшего функционирования на рынке.

Куприянова Ольга Вячеславовна является основателем и руководителем ТС " Леди Стиль" и сети гостевых домов и домов для праздника в Архангельске, Ярославле и Краснодаре. ИП функционирует уже 15 лет. В 2005 году был открыт первый магазин по продаже женской одежды в Архангельске - "Леди Стиль".

ИП Куприянова О.В. было открыто на деньги от продажи квартиры, но очень скоро потраченные средства удалось вернуть благодаря хорошему функционированию бизнеса. Открытие ИП было самым целесообразным решением с точки зрения отчётности и налогообложения. Так, налоги занимают большую часть бюджета, поэтому система налогообложения выбиралась ответственно. Смоделировав и просчитав каждую была выбрана наиболее подходящая под бизнес система: «Упрощённая система налогообложения (Доходы - 6%)», что позволило организации минимизировать дополнительные расходы.

С чем же был связан выбор сферы деятельности и достаточно ли было проф. компетенций для начала собственного бизнеса? На этот вопрос Ольга Куприянова ответила достаточно просто. Дело в том, что её молодой человек работал наёмным сотрудником в компании по продаже женской одежды, которая принадлежала её матери. По словам Ольги: «Мама работала много, а зарабатывала мало... Я ей давала советы, но она их не слушала, ну и я конечно своему молодому человеку рассказывала "как надо работать". Он был ещё и уличным музыкантом и когда подкрадывалось лето в наш северный город, он уходил с любой, даже очень пристижной работы.

Так вот у моего молодого человека была своя квартира и он, желая более свободной жизни, без наемной работы, решил продать квартиру и вложить деньги в мои идеи... Теперь это мой муж, у нас шесть детей, несколько домов, и много свободного времени друг для друга. Много совместных планов на новые виды бизнеса». Таким образом, можно сделать вывод, о том, что Ольгу ещё с совместной работы с матерью тянуло в сферу женской одежды, поэтому её выбор был очевиден.

Организационная структура ИП Куприянова О.В. включает в себя элементы функциональной структуры, так как выделены отдельные функциональные области. Однако структура также нуждается в доработке. Данная структура является эффективной для малых фирм, но её существенным недостатком является то, что с ростом компании снизится её управляемость. В таком случае линейную структуру в будущем времени целесообразно будет переправить в линейно-функциональную.

На данном этапе особо важным моментом является выбор поставщика. Существует множество способов поиска надёжно производителя. Для ИП Куприянова О.В. это выставки в Москве и Санкт-Петербурге, где представлены лучшие Российские и зарубежные производители, а также поиск в интернете, где можно заказать небольшую пробную партию у понравившегося производителя.

Особых трудностей на начальном этапе создания бизнеса, как таковых, не было. Бизнес оказался под угрозой, когда поменялась экономическая ситуация в стране в августе 2014 года, доллар стал сильно рости, а покупательская способность резко снизилась, однако ИП Куприянова не решилась закрыть убыточные магазины, в следствие чего были потеряны огромные деньги. Однако, вскоре это опыт помог предпринимателю действовать рационально и избежать повторения подобных ошибок.

В современных условиях ИП Куприянова О.В функционирует достаточно хорошо и с меньшими потерями. Сейчас компания вмещает 20 рабочих мест, но, когда было своё производство, было 40. Фабрика была закрыта в 2017 году, так как оказалась невыгодна. На данный момент ИП Куприянова вмещает 34 сотрудника. Таким образом, организация закупается у Российских и Белорусских производителей, более разнообразных.

В качестве рекламы используется "сарафанное радио", также с момента начала оказания услуг была дана дополнительная реклама на местное ТВ, не говоря уже о имиджевой рекламе в журналах. Однако большей популярностью пользуется реклама в социальных сетях.

Выбранная стратегия проведения рекламной кампании является актуальной в среднесрочной перспективе, но с течением времени в нее должны будут вноситься определённые коррективы. По мере роста организации и выхода её на новые рынки в структуре компании должен быть организован маркетинговый

Ресурсов ИП Куприянова О.В хватает на нужды организации, в случае нехватки используется договор с поставщиками с отсрочкой платежа. Также, есть несколько компаний с которыми сотрудничество основано на условиях реализации - продали товар, оплатили деньги, не продали вернули. Данные условия являются наименее затратными для организации, вследствие чего удаётся избежать ненужных трат.

Немаловажным звеном организации остаётся сплочённая команда сотрудников, которые работают много лет, благодаря чему в компании маленькая текучка кадров. Присутствуют и сотрудники, которые трудятся с основания компании и даже в условиях пандемии коллектив пошёл на не выгодные для себя условия, ради сохранения компании.

Очень важным является внедрение новых бизнес-идей. Например, идея о гостинице, которая уже функционирует 5 лет и приносит прибыль организации пришла внезапно. Теперь с каждой новой гостиницей ИП Куприянова О.В. приобретает опыт, благодаря чему совершает меньше ошибок.

Основным бизнесом является розничная торговля, где нужно удержать занятые позиции. Гостиничный имеет план, который через месяц начнет действовать. План постоянно корректируется, особенно последние несколько лет. А последние месяцы, в связи с ситуацией планы меняются каждый день, исходя из новых реалий. Сейчас план только на ближайшие 3-12 месяцев.

В сегодняшней ситуации организация функционирует относительно хорошо. Всё, что работает в минус закрывается, вследствие чего открывается что-то новое. В розничной торговле развития пока нет, поэтому стоит сохранить и оптимизировать бизнес.

Проблемы в бизнесе есть всегда. Риски и решения текущих проблем - это часть предпринимательской деятельности. Так, в розничной торговле всегда присутствуют сложности. Организация сильно зависит от курса доллара и от арендодателей. Поэтому с арендодателями ИП Куприянова О.В. договаривались на взаимовыгодных условиях, чтобы продолжить сотрудничество. Во время пандемии, основной ОКВЭД был признан среди пострадавших отраслей, это и стало некой поддержкой бизнеса.

Главное на начальных этапах создания бизнеса понять, чем действительно нравится заниматься, к чему есть склонности. Важно знать, что сейчас на подъёме. Розничная торговля сейчас находится в нестабильном положении, но главное найти пути решения продвижения и ликвидации проблем, тогда этот бизнес будет прибыльным. Но в предпринимательстве важно и уметь чувствовать тренды, и вовремя перейти на другие ниши, минимизировать риски и убытки. Но самое главное не боятся делать, не боятся трудностей и помощи, искать наставника. Достаточно строить свой личный бренд, формировать доверие людей к себе. Также немаловажно с самых первых своих продаж формировать фонд, и не только формировать, но и правильно распределять. Но формирование - уже первый шаг. С каждой продажи это определённая сумма, которая сразу же откладывается в этот фонд. А возможность пожертвовать рано или поздно случиться.

Так, предпринимательская деятельность имеет свои плюсы и минусы как говорилось ранее. Из плюсов это, конечно, свобода в принятии решений, распределение времени, выборе сотрудников. Однако данная деятельность характерна высокими рисками. Риски это прежде всего потеря средств, а также не стабильность и отсутствие гарантий.

Для того чтобы создать бизнес важно просто начинать что-то делать, исходя из той ситуации в которой ты сегодня находишься. Не ждать лучшего времени, а предпринимать уже сейчас первые шаги к своей цели. Также немаловажно перенимать опыт, учиться у лучших в своей сфере. Сейчас для этого есть огромные возможности. Так, обучиться можно любой профессии и в любом возрасте, с минимальными вложениями. Однако, важно не только посвящать себя учёбе, но и параллельно предпринимать действия, пусть даже ошибаться, но всё равно действовать. Поиск единомышленников также является неотъемлемой частью успешного бизнеса. Важно формировать круг общения людей с предпринимательским мышлением. Например, деловые клубы, где предприниматели иногда объединяются в совместных проектах. Окружение, которое тебя усиливает или хотя бы поддерживает, решает многое.

2.2. Предложенные рекомендации ИП Куприянова О.В.

В процессе предпринимательства субъект предпринимательства подвергается ряду рисков, которые в конечном итоге могут привести к банкротству. Эти риски включают: отсутствие оборотных активов, неконтролируемый курс доллара, налоговая нагрузка, отсутствие инвестиционного фонда, необходимого для расширенного воспроизводства хозяйствующего субъекта; нехватка прибыли от управления организацией.

Изучив ИП Куприянова О.В, была выявлена проблема нехватки постоянного притока новых клиентов, а также недостаток рекламы. Чтобы решить проблему были предложены такие рекомендации по разрешению выявленных проблем, как: подбор самой привлекательной для целевой аудитории ИП Куприянова О.В. товарной линейки. То есть следует найти самый привлекательный и часто продаваемый товар и предлагать его в первую очередь, таким образом будут появлятся постоянные клиенты, уже не говоря о «сарафанном радио». Также нельзя не упоминуть о дисконтах. Они могут быть от суммы первой покупки, если говорить о проблеме дефицита потока новых клиентов, и от суммы покупки за месяц. Также могут быть в зависимости от частоты покупок или времени их совершения. Либо не прямая скидка, а какие то бонусы, которые накапливаются.

Также при данной ситуации в ИП Куприянова О.В. можно предложить рекламу через социальные сети, что сейчас очень актуально, так как социальные сети формируют клиентскую базу. Заказные посты в пабликах также отличный метод повысить покупапемость. Многие паблики (может даже местные) часто созданы лишь для того, чтобы продавать рекламу. Отличный вариант -заказать у них пост с рекламой вашего аккаунта. Особенно актуально это делать в том случае, если вы рекламируете бизнес, который ограничен территориально. Ведь аудитория блогеров - из разных городов, а паблик вашего города - это исключительно ваша аудитория. Также конкурсы, проведение розыгрыша скидки на Ваш продукт или же бесплатный товар - отличный способ привлечь аудиторию.

Для повышения лояльности среди тех, кто уже пользуется продуктом, можно порекомендовать запуск рассылки: собрать адреса почты при покупке, либо номера телефонов, и отправлять клиентам полезные материалы и эксклюзивные скидки. Главное не быть навязчивыми, иначе письма отправятся в спам.

Также мне очень понравился совет из книги Сергея Абдульманова «Бизнес как игра»[14], который я также хочу порекомендовать ИП Куприянова О.В.. На первый взгляд он кажется абсурдным: если у вас нет какого-то товара, продавец может поискать его у конкурентов и посоветовать человеку сходить к ним. Так работают консультанты в «Мосигре». Они уточняют, когда игра появится у них в салоне и предлагают человеку подождать. Если нет, то просто смотрят в интернете, где есть нужный товар и говорят об этом. По словам Абдульманова, это способ повысить лояльность к компании: создается вау-эффект, клиент запоминает необычное поведение и чувствует, что к нему отнеслись по-доброму, без жажды наживы. Такие дружеские отношения превращают разовых покупателей в постоянных клиентов. К тому же люди делятся подобными историями, что обеспечивает бесплатную рекламу.

По поводу организационно правовой формы, я считаю, что ИП Куприянова целесообразно оставаться ИП, так как нет оснований регистрироваться как юридическое лицо.

Очень важно в любом деле давать обратную связь, также немаловажно работать с отзывами: благодарите за хорошие; старайтесь выяснить причину плохих и исправлять ошибки. Этот способ поможет исправить ошибки и не потерять покупателя

ЗАКЛЮЧЕНИЕ

В ходе проведённой работы была достигнута поставленная цель - изучение механизма и особенностей создания бизнеса без образования юридического лица на примере ИП Куприянова О.В..

Прежде чем, совершать какие-либо серьезные шаги, чтобы организовать своё собственное дело, необходимо выбрать вид деятельности (один или несколько); выбрать наиболее подходящее налогообложение, а также изучить рынок, спрос на реализуемые товары и услуги в интересующей отрасли, изучить возможности получения льгот, найти потенциальных партнёров, поставщиков, если этого требует бизнес.

Согласно пункту 2 статьи 11 НК РФ, индивидуальный предприниматель без образования юридического лица – это физическое лицо, зарегистрированное официально в установленном законодательно порядке и ведущее деятельность без образования юридического лица. Так, в соответствии со статьей 23 Гражданского кодекса РФ, гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Индивидуальный предприниматель осуществляет предпринимательскую деятельность от своего имени и на свой страх и риск. Следует отметить, что индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом. Предпринимательская деятельность, осуществляемая на свой риск, предполагает экономическую самостоятельность гражданина и тесно связанную с этим ответственность индивидуального предпринимателя за результаты своей деятельности.

Основной деятельностью, которая была определена для ИП Куприянова О.В., является торговля розничная одеждой в специализированных магазинах.

Функционирование предприятия будет происходить по следующим факторам: высокое качество товара, высокий профессионализм, опыт работы в данной сфере, доступные цены, большой ассортимент. Такое представление на рынке вызовет доверие и понимание заказчиков, а также повысит конкурентоспособность предприятия.

Для ИП Куприянова О.В. был предложен такой метод продвижения, как запуск рассылки, на основе которой будет осуществляться предоставление смс-оповещения о новых поступления, акциях, скидках, а также данный способ выделит организацию среди конкурентов, также рекомендуется настроить социальные сети, разместив рекламу в тематических сообществах с ссылкой на свои магазины , это позволит предприятию привлечь новых клиентов и поднять продажи.

В курсовой работе были рассмотрены особенности создания бизнеса без образования юридического лица на примере ИП Куприянова О.В., а также были даны рекомендации по разрешению выявленных проблем.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020).

2. Кодекс РФ об административных правонарушениях (КоАП) от 30.12.2001 г. №195- ФЗ;

3. Конституция РФ принята 12.12.1993 г.; 4. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 01.04.2020)/НК РФ Статья 11. Институты, понятия и термины, используемые в настоящем Кодексе

5. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 08.06.2020) (с изм. и доп., вступ. в силу с 01.07.2020). 6. Уголовный кодекс РФ (УК РФ) от 13.06.1996 г. №63-ФЗ;

7. Приказ Минэкономразвития России от 21.10.2019 N 684 (ред. от 10.12.2019) "Об установлении коэффициентов-дефляторов на 2020 год" (Зарегистрировано в Минюсте России 30.10.2019 N 56367).

8. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 01.04.2019), собрание законодательства РФ. - 07.01.2002.

9. Федеральный закон "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" от 22.05.2003 N 54-ФЗ (последняя редакция) 22 мая 2003 года N 54-ФЗ.

10. Рубин Ю.Б. Управление собственным бизнесом: Учебник для студентов-бакалавров российских вузов. – М.: 14-е изд., Университет «Университет», 2016.

11. https://www.nalog.ru - Федеральная налоговая служба.

12. https://www.business.ru – Портал для малого бизнеса.

Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме № P21001

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 01.04.2020)/

НК РФ Статья 11. Институты, понятия и термины, используемые в настоящем Кодексе ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020)/ГК РФ Статья 23. Предпринимательская деятельность гражданина. ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020)/ГК РФ Статья 21. Дееспособность гражданина. ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020)/ГК РФ Статья 27. Эмансипация. ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020)/ГК РФ Статья 24. Имущественная ответственность гражданина. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 08.06.2020) (с изм. и доп., вступ. в силу с 01.07.2020)/НК РФ Статья 346.25. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения. ↑

-

НК РФ Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения. ↑

-

ОКВЭД — это общероссийский классификатор видов экономической деятельности. ↑

-

Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ. ↑

-

Федеральный закон "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона "О банках и банковской деятельности" от 29.06.2012 N 97-ФЗ. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 08.06.2020) (с изм. и доп., вступ. в силу с 01.07.2020)/НК РФ Статья 346.26. Общие положения. ↑

-

Приказ Минэкономразвития России от 21.10.2019 N 684 (ред. от 10.12.2019) "Об установлении коэффициентов-дефляторов на 2020 год" (Зарегистрировано в Минюсте России 30.10.2019 N 56367). ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 08.06.2020) (с изм. и доп., вступ. в силу с 01.07.2020)/НК РФ Статья 346.5. Порядок определения и признания доходов и расходов. ↑

-

Книга Сергея Абдульманова, Дмитрия Кибкало и Дмитрия Борисова «Бизнес как игра. Грабли российского бизнеса и неожиданные», издание 2018 года.

Правовую поддержку издательства обеспечивает юридическая фирма «Вегас-Лекс». ↑

- Цветопередача и сущность картины И.И. Машкова “Синие сливы“

- Использование корпоративных ИС для решения задач организации документооборота на предприятиях

- ПОНЯТИЕ И ОСНОВНЫЕ ПРИЗНАКИ ПРАВОВОЙ НОРМЫ (Понятие и признаки правовой нормы)

- Проектирование информационной системы по управлению

- Аутсорсинг услуг по ИТ-консультированию в компании «Южные ворота»

- ОРГАНЫ СУДЕБНОЙ ВЛАСТИ (СУДЕБНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Особенности создания бизнеса с участием иностранного капитала (Теоретическая часть)

- Теории государства и права. Юридическая ответственность

- Правонарушение

- Контроль и управление бизнес процессами

- ПОНЯТИЕ И ВИДЫ ПРАВОСОЗНАНИЯ (Понятие, свойства и функции правосознания)

- Корпоративная культура организации: характеристики и особенности формирования в современных условиях.