Журнально-ордерная форма

Содержание:

Введение

Проблему целевого использования бюджетных средств поможет решить правильно организованная система бухгалтерского учета в бюджетном учреждении (государственном образовательном учреждении). Отчасти эту проблему решает казначейское исполнение бюджета, однако, что касается рациональности планирования сметы расходов и затем ее исполнения, то приоритет остается за бухгалтерской службой учреждения, что прямо вытекает из основных задач бухгалтерского учета:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам, и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

Бухгалтерский учет в бюджетных организациях имеет специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Минфина РФ от 6 декабря 2010 года №162н, приказом Минфина России от 1 декабря 2010 года N 157н,

приказом Минфина РФ от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению", другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой.

К этим особенностям нужно отнести:

- организацию учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы расходов;

- переход на казначейскую систему исполнения бюджетов;

- выделение в учете кассовых и фактических расходов;

-отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки и др.).

Специфические особенности учета в бюджетных организациях вызывают необходимость дополнить общие задачи бухгалтерского учета более конкретными, как, например, точное исполнение утвержденного бюджета, соблюдение финансово-бюджетной дисциплины, мобилизация средств в бюджет и выявление дополнительных доходов.

Таким образом, вооруженная методами экономического анализа, организованная в соответствии с действующим законодательством, бухгалтерская служба учебного заведения должна стать дополнительным источником экономии бюджетных средств.

Цель курсовой работы – изучение системы учета и анализа деятельности бюджетного учреждения и журнально-ордерной формы ведения бухгалтерского учета.

Объектом исследования в курсовой работе является РООПО (Районный отдел профессионального образования) Кромского района Орловской области.

Предметом исследования – порядок отражения в учёте денежных средств и денежных документов, основные принципы и методы проведения анализа использования денежных средств.

1 Организация бухгалтерского учета в бюджетных организациях

Бухгалтерский учет в бюджетных учреждениях обеспечивает отражение всех операций, связанных с исполнением смет расходов по бюджетам, смет по специальным средствам и обобщение данных учета и отчетности. Своевременное, полное и достоверное отражение в балансе учреждения всех операций позволяет его руководителю принимать обоснованные управленческие решения, анализировать работу учреждения, осуществлять и контролировать целевое расходование средств на основе утвержденной сметы, выявлять незаконные затраты. [2, c.56]

Для выполнения этих задач ведется бухгалтерский учет:

- поступления и расходования специальных и внебюджетных средств;

- кредитов (ассигнований) и расходов бюджетных средств;

- расчетов с дебиторами и кредиторами;

- сохранности и эффективности использования денежных средств, материалов, оборудования, продуктов питания и других ценностей.

Важными задачами бухгалтерского учета являются учет и контроль за расходованием фонда оплаты труда, а также составление в срок баланса и отчетности. Правильная постановка бухгалтерского учета в бюджетных организациях способствует более точному составлению смет расходов, а также выявлению неиспользованных внутрихозяйственных ресурсов.

Правильность учета доходов и расходов бюджета обеспечивается единством системы бюджетного учета, в основе которой лежит бюджетная классификация, предполагающая научно обоснованную, обязательную группировку доходов и расходов бюджета по однородным признакам, закодированным в определенном порядке. В настоящее время применяется бюджетная классификация РФ, утвержденная федеральным законом "О бюджетной классификации Российской федерации от 15 августа 1996 года №115-ФЗ".

Бюджетная классификация является группировкой доходов и расходов всех уровней с присвоением объектам группировочных кодов.

Доходы бюджетов в РФ формируются за счет налогов с юридических и физических лиц, платежей за пользование недрами и природными ресурсами, государственной пошлины, доходов от приватизации, лицензионных сборов за право производства и торговли спиртными напитками, средств, полученных из других бюджетов.

Расходы бюджетов РФ показывают направление средств на бюджетное финансирование народного хозяйства, конверсии военного производства, внешнеэкономической деятельности и народного образования, бюджетных ссуд, культуры, средств массовой информации и др.

Для классификации расходов учреждений, состоящих на бюджетном финансировании, применяется следующий перечень статей (согласно приложению 12 к указаниям о порядке применения бюджетной классификации в РФ): [3, c.89]

- Фонд оплаты труда;

- Начисления на заработную плату;

- Канцелярские и хозяйственные расходы;

- Командировки и служебные разъезды;

- Стипендии;

- Расходы на питание;

- Приобретение медикаментов и перевязочных средств;

- Приобретение оборудования и инвентаря;

- Приобретение мягкого оборудования и инвентаря;

- Государственные капитальные вложения;

- Капитальный ремонт;

- Прочие расходы;

- Государственная дотация;

- Операционные расходы;

- Платежи по ссудам.

По данным статьям выделяются и учитываются расходы в росписях республиканского бюджета, бюджетов автономных республик, краевых, областных, окружных, районных, городских бюджетов. Средства из бюджета на содержание учреждений и проведение мероприятий выделяются на основе утвержденных смет расходов. Сметы расходов – основной плановый и финансовый документ, определяющий объем, целевое направление, поквартальное распределение средств, выделяемых из бюджета на содержание учреждений.

Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм не разрешается. Нельзя производить расходы, не предусмотренные сметой, если нет экономии средств. Формы сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями. В типовой смете содержатся данные, общие для всех бюджетных учреждений.

Она состоит из трех частей: в первой части указывается наименование и адрес учреждения, бюджет, из которого оно финансируется (раздел, параграф бюджетной классификации), и свод расходов по статьям с распределением по кварталам; во второй части отражаются показатели оперативного плана начало и конец года, а также среднегодовые; в третьей части приводятся расчеты и обоснования по каждой статье расходов и отдельным ее элементам. В отраслевых сметах расходов статьи отражают специфику народного образования, культуры, здравоохранения и др. Расходы бюджетных учреждений подразделяются на капитальные вложения и текущее содержание учреждения. [14, c.54]

Последние состоят из административно-хозяйственных и операционных расходов.

Административно - хозяйственные расходы включают затраты на содержание управленческого, хозяйственного и вспомогательного персонала, на командировки, приобретение инвентаря и т.д.

Операционные расходы – это затраты, связанные стабильно с осуществлением деятельности учреждения (расходы на питание, учебные расходы, педагогический фонд заработной платы). Расчет сумм расходов по смете на планируемый год производится, исходя из объема деятельности учреждения, определенного планом развития учреждения и фактического его исполнения за предшествующий период.

Размеры операционных расходов определяются на основе нормы расходов, т.е. затрат на расчетную единицу. Установлены материальные (в натуральном выражении) и денежные (стоимостное выражение материальных расходов) нормы

расходов. Правильно установленные типовые нормы расходов имеют важное значение для распределения бюджетных ассигнований на народное образование, здравоохранение, культуру, науку по отдельным регионам страны.

При составлении проекта сметы бюджетного учреждения для обоснования требуемых сумм расходов дают более подробную номенклатуру, выделяя внутри статьи отдельные расходы. К примеру, по статье "Канцелярские и хозяйственные расходы" выделяют:

- канцелярские расходы;

- расходы на вневедомственную охрану;

- расходы на связь;

- расходы на приобретение литературы;

- расходы по содержанию и найму транспорта;

- затраты на оплату информационно-вычислительных услуг.

Обоснование отдельных сумм расходов по смете приводится в приложении к ней.

К примеру, приложение к смете расходов школы открывается сведениями о количестве классов и учащихся по состоянию на первое января и первое сентября планируемого года, затем следует расчет фонда заработной платы, а также расчеты по другим статьям классификации расходов. Заключают приложения к смете расходов общие сведения, используемые при расчетах (общая кубатура всех строений по наружному обмеру, внутренняя площадь здания, количество и площадь классных комнат).

Сметы расходов, составляемые бюджетными учреждениями по каждому параграфу классификации расходов, принято называть индивидуальными. При обслуживании учреждений централизованными бухгалтериями практикуется составление общих смет.

В общих сметах расходы планируются в целом по группам однотипных учреждений (школ, детских яслей и садов). Для определения и финансирования затрат на проведение совещаний, приобретение литературы и другие мероприятия министерства, ведомства и управления местной администрации составляют сметы на централизованные мероприятия. Путем суммирования всех расходов на содержание министерства или ведомства, включаются все индивидуальные, общие расходы и сметы на централизованные мероприятия, составляется сводная смета.

Все расходы, включаемые в смету должны группироваться по видам и целевому назначению, при определении их сумм необходимо строго соблюдать режим экономии. При утверждении смет проверяются необходимость и целесообразность предусматриваемых расходов, соответствие их объема работы учреждения, соблюдение норм расходов. [15, c.34]

Утверждение оформляется подписью руководителя организации, утвердившего смету, указывается дата утверждения и проставляется оттиск печати на всех экземплярах сметы с указанием в верхнем правом углу общей суммы расходов по смете с выделением фонда заработной платы работников штатного и нештатного состава.

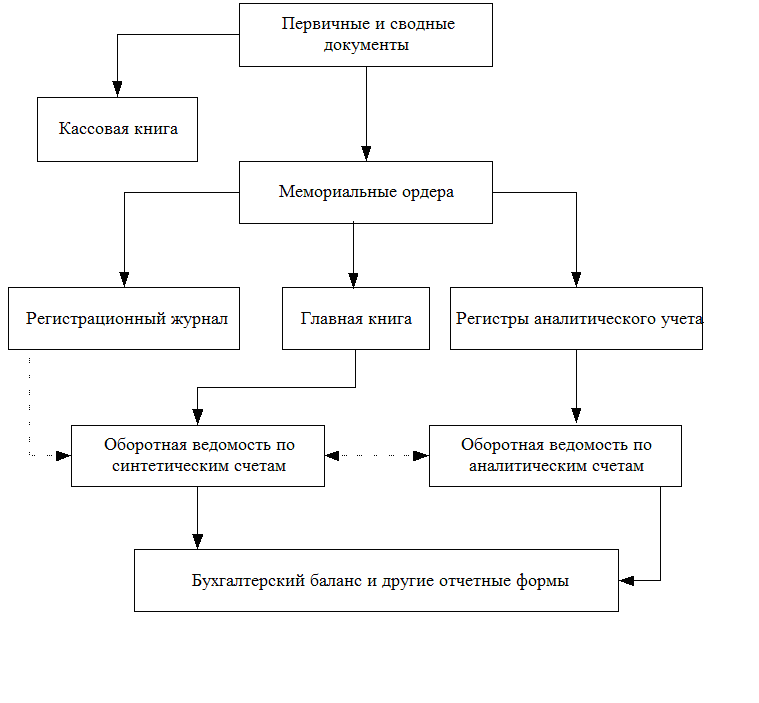

Для учреждений непроизводственной сферы наиболее характерно ведение бухгалтерского учета по мемориально-ордерной и журнально-ордерной формам учета.

Далее рассмотрим особенности журнально-ордерной формы.

Основными особенностями журнально-ордерной формы учета являются:

- применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

- совмещение в ряде журналов-ордеров синтетического и аналитического учета;

- отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

- сокращение количества записей, благодаря рациональному построению журналов-ордеров и Главной книги.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов и запись в них производят ежедневно либо с первичных документов, либо с вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Операции, по которым счета дебетуются, будут записаны в Главную книгу. Проверенные месячные итоги журналов-ордеров записывают в Главную книгу. Для проверки правильности записей в главной книге подсчитывают суммы оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета приведена на рисунке 1.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, что облегчает составление отчетов. [10, c.65]

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

Рисунок 1. Журнально -ордерная форма ведения бухгалтерского учета

По сравнению с журнально-ордерной формой учета мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины.

Недостатками мемориально-ордерной формы учета являются: трудоемкость учета, отрыв аналитического учета от синтетического, громоздкость аналитического учета, формы регистров порой не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

2 Особенности ведения бухгалтерского учета РООПО (Районного отдела профессионального образования) Кромского района Орловской области

Все хозяйственные операции, проводимые в бюджетном учреждении, оформляются первичными документами, на основании которых ведется бухгалтерский учет.

Перечень первичных документов, используемых бюджетными учреждениями, определен в приложении №1 к Инструкции по бухгалтерскому учету. Первичные документы, не вошедшие в этот перечень, должны иметь обязательные реквизиты:

- наименование документа (формы);

- код формы;

- дату составления;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственных операции в натуральном и денежном выражении; наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи и их расшифровки (включая случаи составления документов с применением средств автоматизации и передачи их в системах телекоммуникаций).

В зависимости от технологии обработки учетной информации в первичные учетные документы могут быть включены дополнительные реквизиты (коды, контрольные отметки и т.п.), не нарушающие требования нормативных правовых актов и методических документов по бухгалтерскому учету. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания. Лица, ответственные за составление первичных документов, а также за сроки их

представления в бухгалтерию учреждения, определяются графиком документооборота ( например, табель использования рабочего времени

предоставляется в бухгалтерию ежемесячно 1-го и 15-го числа, приходный кассовый ордер – по мере получения денежных средств, приказ о приеме на работу – по мере подписания, распоряжение о предоставлении отпуска – не менее чем за 5 дней до начала отпуска, авансовый отчет – в течение 3 дней после приезда из командировки или получения денег под отчет и др.). Первичные учетные документы составляются, как правило, на русском языке.

Записи в первичных учетных документах производятся способом, обеспечивающим сохранность записей: чернилами, при помощи пишущих машин и средств автоматизации. Свободные строки в первичных учетных документах прочеркиваются. В первичных учетных документах (как в текстовой части, так и в цифровых данных) подчистки не допускаются. Исправление ошибки в первичном учетном документе должно быть оговорено надписью: "Исправлено" и подтверждено письменно лицами, подписавшими документ, с указанием даты исправления.

В кассовых и банковских документах исправления не допускаются. За достоверность содержащихся в документах данных, а также за своевременное и надлежащее составление первичных документов несут ответственность лица, подписавшие эти документы.

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

В документах на приобретение материальных ценностей должна быть расписка материально ответственного лица, получившего эти ценности, а в документах, подтверждающих факт выполнения работы, – подписи о принятии результата работы ответственными лицами.

Все структурные подразделения бюджетного учреждения, а также учреждения, обслуживаемые централизованными бухгалтериями, обязаны своевременно передавать в бухгалтерию необходимые для бухгалтерского учета и контроля документы (копии выписок из приказов и распоряжений, относящиеся непосредственно к исполнению сметы доходов и расходов, а также всякого рода договоры, акты выполненных работ и др.).

Представление первичных учетных документов в бухгалтерию регламентируется графиком документооборота, составленным главным бухгалтером и утвержденным руководителем учреждения. Выписки из графика документооборота вручаются материально ответственным и другим должностным лицам, которые обязаны представлять в бухгалтерию первичные учетные документы.

Инструкция по бухгалтерскому учету устанавливает следующие правила хранения первичных оправдательных документов и регистров бухгалтерского учета. По истечении каждого отчетного месяца все мемориальные ордера, накопительные ведомости вместе с относящимися к ним первичным документами должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за два-три месяца и более в одну папку. На обложке надписываются: наименование учреждения; название и порядковый номер папки; отчетный период – год и месяц; начальный и последний номера мемориальных ордеров; количество листов в деле.

Сроки хранения документов определены Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций и предприятий с указанием сроков их хранения.

Сроки хранения, согласно Единой государственной системе делопроизводства, исчисляются с 1 января года, следующего за годом окончания материалов делопроизводства. По истечении сроков хранения дела в установленном порядке сдаются в соответствующий государственный архив. Документы, удостоверяющие сдачу дел в архив, хранятся постоянно в бухгалтерии.

Первичные учетные документы брошюруются по участкам учета в хронологическом порядке по номерам пачек за месяц. Выходные формы документов хранятся отдельно по каждому разделу учета и соответствующему субсчету.

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях. Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель учреждения.

Аналитический учет в бюджетных учреждениях ведется в регистрах бухгалтерского учета – на карточках, в накопительных ведомостях, в книгах.

Все карточки сначала регистрируются в специальных реестрах. Карточки для учета основных средств – в описи инвентарных карточек по форме №ОС-10, остальные – в реестре карточек по форме №279. Хранятся карточки в картотеках. Там их раскладывают по субсчетам, подразделяя по материально ответственным лицам. В централизованных бухгалтериях их классифицируют по обслуживаемым учреждениям.

До начала записей в бухгалтерских книгах должны быть пронумерованы все страницы (листы). На последней странице указывается количество пронумерованных листов за подписью главного бухгалтера. На каждой книге делается надпись, которая указывает наименование учреждения и год, на который открыта книга. В книге указывается оглавление открытых к ней субсчетов.

Записи в регистры бухгалтерского учета производятся с первичных учетных документов не позднее следующего дня после их получения. По окончании каждого месяца в регистрах бухгалтерского учета подсчитываются итоги оборотов и выводятся остатки по субсчетам.

Ошибка, обнаруженная за данный отчетный период до момента представления бухгалтерского баланса, не требующая изменения данных мемориального ордера, исправляется следующим образом: тонкой чертой зачеркивается неверная сумма и текст, а рядом пишутся правильные сведения. Одновременно против исправления делается заверенная подписью главного бухгалтера оговорка "Исправлено".

Ошибка в мемориальном ордере, обнаруженная до момента представления бухгалтерского баланса, в зависимости от ее характера исправляется дополнительным мемориальным ордером или по способу "красное сторно".

Также исправляются ошибки в случаях их обнаружения за отчетный период, за который баланс уже представлен. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "красное сторно" оформляются бухгалтерской справкой по форме №433. В ней делается ссылка на номер и дату исправляемого мемориального ордера, документа, обоснование внесения исправления. На основании бухгалтерской справки по форме №433 составляется мемориальный ордер по форме №274.

Если вышестоящей организацией при утверждении годового отчета сделаны исправления в заключительном балансе, то на основании соответствующего письменного распоряжения исправляются регистры бухгалтерского учета прошлого года (путем исправительной бухгалтерской записи) и регистры бухгалтерского учета текущего года (путем изменения входящих остатков).

Районный отдел общего профессионального образования Кромского района Орловской области обладает правами юридического лица, имеет обособленное имущество, собственные источники финансирования из местного бюджета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности, быть истцом и ответчиком в суде, иметь печать, штампы и бланки с местной символикой, а также иметь расчетные, текущие, валютные и иные счета в кредитных учреждениях.

Для зачисления финансирования на лицевой счет получателя бюджетных средств, открытый в органе Федерального казначейства, в Отделение по Колпнянскому району Управления Федерального казначейства по Орловской области распорядитель бюджетных средств предоставляет РООПО расходное расписание посредством электронного документооборота в пределах утвержденных лимитов бюджетных обязательств ежемесячно.

Главный бухгалтер РООПО после получения уведомлений о лимитах бюджетных обязательств составляет смету расходов бюджетных средств согласно Порядка составления и ведения бюджетной сметы. К смете расходов в обязательном порядке прилагается расчет в произвольной форме. В расчете расходы на заработную плату планируются согласно штатного расписания на очередной финансовый год и согласно Положения об оплате труда и материальном стимулировании работников.

Расходы на оплату коммунальных услуг рассчитываются согласно утвержденным лимитам потребления энергоресурсов, газа с учетом действующих тарифов и коэффициента инфляции. Оплата услуг по содержанию имущества и оплата прочих услуг планируется в соответствии с заключенными договорами с поставщиками и подрядчиками.

Организация и ведение бухгалтерского учета в РООПО возложена на главного бухгалтера. Бюджетный учет осуществляется в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом «О бухгалтерском учете». Государственная учетная политика реализуется Инструкцией через план счетов. Все хозяйственные операции оформляются первичными документами. Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- Журнал операций по счету «Касса» №1;

- Журнал операций с безналичными денежными средствами №2;

- Журнал операций расчетов с подотчетными лицами №3;

- Журнал операций расчетов с поставщиками и подрядчиками №4;

- Журнал операций расчетов по оплате труда №6

- Журнал операций по выбытию и перемещению нефинансовых активов №7;

- Журнал по прочим операциям №8;

- Главная книга.

Записи в журналы операций осуществляются по мере совершения операций. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и по кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. Исправление ошибок, обнаруженных в регистрах бюджетного учета, производятся в следующем порядке:

- ошибка за отчетный период, обнаруженная до момента представления баланса и не требующая изменения данных в журналах операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бюджетного учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено»;

- ошибочная запись, обнаруженная до момента представления баланса и требующая изменений в журнале операций, в зависимости от её характера оформляется по способу «Красное сторно» и дополнительной бухгалтерской записью последним днем отчетного периода;

- ошибка, обнаруженная в регистрах бюджетного учета за отчетный период, за который бюджетная отчетность в установленном порядке уже представлена, оформляется по способу «Красное сторно» и дополнительной бухгалтерской записью датой обнаружения ошибки.

По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, подбираются в хронологическом порядке и сброшюровываются. При незначительном количестве документов брошюровка производится за несколько месяцев в одну папку (дело). На обложке указывается: наименование учреждения, отчетный период – год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле).

В случае пропажи или уничтожения первичных учетных документов и регистров бюджетного учета руководитель назначает распоряжением комиссию по расследованию причин их пропажи и уничтожения. При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии должны быть оформлены актом, который утверждается руководителем учреждения. Копия акта направляется в вышестоящее учреждение по подведомственной принадлежности. Инвентаризация имущества и финансовых активов и обязательств проводится как правило перед составлением годового отчета, при смене материально-ответственного лица, при хищениях, пожарах и других чрезвычайных ситуациях.

К сожалению, в РООПО Кромского района Орловской области бухгалтерский учет ведется только на бумажных носителях. В ближайшее время планируется его автоматизировать путем использования программы 1С:Предприятие 8 конфигурация «Бухгалтерия для бюджетных учреждений» и конфигурация «Зарплата + Кадры». В условиях комплексной автоматизации бюджетного учета операции будут формироваться в базах данных используемого программного комплекса.

При выведении регистров бюджетного учета на бумажные документы при условии, что реквизиты и показатели выходной формы документа содержат соответствующие реквизиты и показатели регистров бюджетного учета. Также будет введен электронный документооборот с органом казначейства с использованием электронной цифровой подписи. Для чего планируется установить программу «Клиент – СЭД».

В IV квартале 2014 года в плане приобретение программы для электронной сдачи отчетности в налоговые органы, пенсионный фонд, фонд социального страхования.

При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета очередного финансового года не переходят.

При оформлении и учете кассовых операций учреждение руководствуется порядком ведения кассовых операций в Российской Федерации, установленным Центральным банком Российской Федерации. Прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности - Квитанциям (ф. 0504510) и Приходным кассовым ордерам (ф. 0310001). В случае приема наличных денежных средств уполномоченными лицами последние ежедневно сдают в кассу учреждения денежные средства, оформленные Реестром сдачи документов, с приложением квитанций (копий).

При выдаче наличных денежных средств из кассы в подотчет нескольким лицам взамен индивидуальных Расходных кассовых ордеров (ф. 0310002) применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Учет кассовых операций в учреждениях, как в валюте Российской Федерации, так и в иностранных валютах ведется в Кассовой книге (ф. 0504514).

Поступление и расходование наличных денежных средств в иностранной валюте ведутся на отдельных листах Кассовой книги (ф. 0504514) по видам иностранных валют.

В бюджетном учете предусмотрен счет № 130405000 для отражения операций по лицевому счету. Все операции записываются в журнал операций с безналичными денежными средствами №2.

Списание в конце отчетного года произведенных платежей отражается по дебету соответствующих счетов аналитического учета счета 130405000 «Расчеты по платежам из бюджета с финансовыми органами» и по кредиту счета 140103000 «Финансовый результат прошлых отчетных периодов»

На счете 0208000 учитываются расчеты с подотчетными лицами по выдаваемым им авансам.

Авансы под отчет выдаются по распоряжению руководителя учреждения на основании письменного заявления получателя с указанием назначения аванса и срока, на который он выдается.

На заявлении о выдаче сумм под отчет работником бухгалтерии проставляется соответствующий счет аналитического учета счета 020800000 «Расчеты с подотчетными лицами» и делается отметка об отсутствии за подотчетным лицом задолженности по предыдущим авансам.

Таблица 1.

Сведения о методах оценки активов и обязательств

|

Наименование объекта учета |

Код счета бюджетного учета |

Характеристика метода оценки и момент отражения операции в учете |

Правовое обоснование |

|

Основные средства |

101 |

По первоначальной стоимости сформированной при их приобретении, безвозмездном получении, изготовлении хозяйственным способом в момент поступления их в учреждение |

Инструкция по бюджетному учету (утв. приказом Минфина РФ от 1 декабря 2010 г. N 157н), р.1 |

|

Амортизация |

104 |

Линейный способ - ежемесячно 1/12 годовой суммы по ОС свыше 10 тыс. руб., до 10 тыс. руб. начисляется 100% в момент передачи ОС в эксплуатацию |

|

|

Материальные запасы |

105 |

Фактическая стоимость - оприходование на склад |

|

|

Денежные средства |

201 |

Выписка ОФК- дата выписки |

Инструкция по бюджетному учету (утв. приказом Минфина РФ от 1 декабря 2010 г. N 157н), р.2 |

|

Подотчетные суммы |

208 |

Авансовый отчет- заявление сотрудника |

|

|

Обязательства |

302 |

Договорная сумма - момент возникновения обязательств |

Инструкция по бюджетному учету (утв. приказом Минфина РФ от 1 декабря 2010 г. N 157н), р.3 |

|

Дебиторская задолженность |

302 |

Договор, счет - момент оплаты |

|

|

Кредиторская задолженность |

302 |

Акт выполненных работ, счет-фактура - момент получения документов |

|

|

Платежи в бюджет |

303 |

По налоговому законодательству - момент возникновения обязательств |

Об израсходовании авансовых сумм подотчетные лица представляют Авансовый отчет с приложением документов, подтверждающих произведенные расходы.

Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Аналитический учет расчетов с подотчетными лицами ведется в Журнале по расчетам с подотчетными лицами либо в Карточке учета средств и расчетов. Для учета расчетов учреждения с поставщиками и подрядчиками используется счет 030200000.

Аналитический учет расчетов с поставщиками за поставленные материальные ценности, оказанные услуги ведется в Журнале операций по расчетам с поставщиками и подрядчиками №4, Карточке учета средств и расчетов.

Аналитический учет расчетов по заработной плате ведется в Журнале операций расчетов по заработной плате №5, денежному довольствию и стипендиям.

Аналитический учет расчетов по оплате пенсий, пособий и иных социальных выплат ведется в Журнале по прочим операциям №8, Карточке учета средств и расчетов.

Для начисления заработной платы используется счет 030201000. Заработная плата в отделении начисляется по табелю учета использования рабочего времени форма 0504421. Также используются расчетные листки, которые ежемесячно под роспись выдаются работникам на руки, что требует Трудовой Кодекс.

Учет основных средств отражается на счете 010100000 в разрезе аналитических счетов.

Счет предназначен для учета объектов основных средств, к которым относятся материальные объекты основных средств, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев.

К основным средствам не относятся предметы, служащие менее одного года, независимо от их стоимости, материальные запасы, а также машины и оборудование, сданные в монтаж и (или) подлежащие монтажу, материальные объекты, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений.

Капитальные вложения в многолетние насаждения включаются в состав основных средств ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости. Первоначальной стоимостью основных средств признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств.

Вложениями на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу), в том числе налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход); суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины; вознаграждения, уплачиваемые

посреднической организации, через которую приобретен объект основных средств; затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

Вложения на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Единицей бюджетного учета основных средств является инвентарный объект.

Каждому инвентарному объекту, кроме объектов стоимостью до 3000 рублей включительно, а также библиотечного фонда независимо от стоимости присваивается уникальный инвентарный номер.

Инвентарные карточки регистрируются в Описи инвентарных карточек по учету основных средств.

Лица, ответственные за хранение основных средств, ведут Инвентарные списки основных средств, за исключением библиотечных фондов, предметов мягкого инвентаря, посуды, учет которых ведется соответственно в Книге (Карточке) учета материальных ценностей.

Учет разбитой посуды ведется в Книге регистрации боя посуды.

Поступление и внутреннее перемещение основных средств оформляются следующими первичными документами:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) кроме объектов основных средств стоимостью до 3000 рублей и библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости;

Акт о приеме-передаче здания (сооружения) (ф. 0306030), с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях;

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031);

Накладная на внутреннее перемещение объектов основных средств (ф. 0306032);

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002);

Требование-накладная (ф. 0315006);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Для контроля над соответствием учетных данных по объектам основных средств у материально ответственных лиц и данных по соответствующим счетам аналитического учета счета 010100000 "Основные средства" составляется Оборотная ведомость по нефинансовым активам.

Для отражения данных, характеризующих степень изношенности основных средств и нематериальных активов учреждения, используется счет 010400000.

Расчет годовой суммы начисления амортизации основных средств и нематериальных активов производится линейным способом исходя из первоначальной (восстановительной) стоимости основных средств и нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизация на основные средства и нематериальные активы начисляется ежемесячно в размере 1/12 годовой суммы.

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объектов основных средств определяется при принятии объектов к бухгалтерскому учету в соответствии с классификацией объектов основных средств, включаемых в амортизационные группы, установленной Правительством Российской Федерации.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств, результате проведенной

достройки, дооборудования, реконструкции или модернизации учреждением пересматривается срок полезного использования по этому объекту.

Срок полезного использования объектов нематериальных активов определяется учреждением исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации, ожидаемого срока использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на двадцать лет (но не более срока деятельности учреждения).

Начисление амортизации на объекты основных средств и нематериальных активов начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета или его выбытия в связи с уступкой (утратой) учреждением исключительных прав на результаты интеллектуальной деятельности (для объектов нематериальных активов).

Начисление амортизации не может производиться свыше 100% стоимости объектов основных средств и нематериальных активов.

Начисление амортизации на объекты основных средств и нематериальных активов прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

Начисленная амортизация объектов основных средств и нематериальных активов отражается в бюджетном учете путем накопления соответствующих сумм на соответствующих счетах аналитического учета счета 010400000 "Амортизация".

По объектам основных средств и нематериальных активов амортизация начисляется в следующем порядке:

- на объекты основных средств и нематериальных активов стоимостью до 3000 рублей включительно амортизация не начисляется;

- на объекты основных средств и нематериальных активов стоимостью от 3000 рублей до 20000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

- на объекты основных средств и нематериальных активов стоимостью свыше 20000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами.

Аналитический учет по счету 010400000 "Амортизация" ведется в Оборотной ведомости по основным средствам и нематериальным активам.

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости.

Фактической стоимостью материальных запасов, приобретенных за плату, признаются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), в том числе налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей; таможенные пошлины и иные платежи, связанные с приобретением материальных запасов; вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора; суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки; суммы, уплачиваемые за доведение

материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактическая стоимость материальных запасов определяется (уменьшается или увеличивается) с учетом суммовых разниц, возникающих до принятия материальных запасов к бухгалтерскому учету в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Для целей настоящей Инструкции под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Таблица 2.

Принятие к учету материальных запасов

|

По дебету |

По кредиту |

||

|

Приобретение и безвозмездное получение материальных запасов. |

|||

|

010501340 «Увеличение стоимости медикаментов и перевязочных средств», 010502340 «Увеличение стоимости продуктов питания», 010503340 «Увеличение стоимости горюче-смазочных материалов», 010504340 «Увеличение стоимости строительных материалов», 010505340 «Увеличение стоимости мягкого инвентаря», 010506340 «Увеличение стоимости прочих материальных запасов». |

030200000 «Расчеты с поставщиками и подрядчиками», 020822660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов», 030404340 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению материальных запасов», 040101180 «Прочие доходы», 040101151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации». |

||

|

Оприходование материальных запасов на основании фактической стоимости, сформированной при их приобретении и (или) безвозмездном получении в рамках нескольких договоров, изготовлении хозяйственным способом. |

|||

|

010500000 «Материальные запасы» (010501340-010506340). |

010604440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)». |

||

|

Оприходование материальных запасов, полученных от ликвидации основных средств и остающихся в распоряжении учреждения. |

|||

|

010501340 «Увеличение стоимости медикаментов и перевязочных средств», 010502340 «Увеличение стоимости продуктов питания», |

040101172 «Доходы от реализации активов» |

||

|

010503340 «Увеличение стоимости горюче-смазочных материалов», 010504340 «Увеличение стоимости строительных материалов», 010505340 «Увеличение стоимости мягкого инвентаря». |

040101172 «Доходы от реализации активов». |

||

|

Излишки материальных ценностей, выявленные при инвентаризации |

|||

|

010501340 «Увеличение стоимости медикаментов и перевязочных средств», |

040101180 «Прочие доходы». |

||

|

010502340 «Увеличение стоимости продуктов питания», 010503340 «Увеличение стоимости горюче-смазочных материалов», 010504340 «Увеличение стоимости строительных материалов», 010505340 «Увеличение стоимости мягкого инвентаря», 010506340 «Увеличение стоимости прочих материальных запасов». |

040101180 «Прочие доходы». |

||

|

Приобретение спецоборудования для выполнения научно-исследовательских работ по договорам |

|||

|

010506340 «Увеличение стоимости прочих материальных запасов». |

030222730 «Увеличение кредиторской задолженности по приобретению материальных запасов». |

||

Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Фактическая стоимость материальных запасов, полученных учреждением по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре.

Списание (отпуск) материальных запасов производится по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение данного месяца.

Аналитический учет материальных запасов, за исключением продуктов питания, молодняка животных и животных на откорме, ведется на Карточках количественно-суммового учета материальных ценностей.

Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам. Записи в Оборотную ведомость по нефинансовым активам производятся на основании данных Накопительной ведомости по приходу продуктов питания и Накопительной ведомости по расходу продуктов питания. Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Учет операций по расходу материальных запасов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т.п.).

В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004).

Все вышеперечисленные журналы операций систематизируются в Главной книге.

К методу формальной проверки относится: проверка соблюдения правил составления, оформления, полноты и подлинности документов; проверка соответствия отраженных в документах операций установленным правилам; счетный контроль.

К методу проверки реальности отраженных в документах обстоятельств относится: сопоставление данных документов, отражающих операции с данными документами, которые явились основанием для этих операций; проверка записей в регистрах бухгалтерского учета; сканирование; встречная проверка; взаимная проверка; контрольное сличение.

Также контроль производится методом фактической проверки. В основном это осмотр, обследование, инвентаризация. В РООПО 1 октября 2014 года была произведена инвентаризация основных средств. При этом производился пересчет количества объектов основных средств в натуральном выражении и сличение их с данными бухгалтерского учета в разрезе материально-ответственных лиц. При этом была составлена инвентаризационная опись (сличительная ведомость) по состоянию на 01.10.2014 г. Инвентаризация материальных запасов происходит также в разрезе материально-ответственных лиц. В октябре 2014 года была произведена инвентаризация материальных запасов.

В случае расхождения данных бухгалтерского учета с фактическим наличием составляется акт расхождений и предоставляется руководителю.

Главный бухгалтер составляет ежемесячно отчет об исполнении сметы расходов и предоставляет его на подпись руководителю . Далее этот отчет сдается вышестоящему финансовому органу для контроля расходования бюджетных средств. Любое расходование денежных средств сверх планового показателя означает нецелевое использование.

В случае экономии расходования средств по какой-нибудь статье получатель бюджетных средств имеет право подать заявление главному распорядителю о пересмотре сметы расходов и о целесообразном направлении денежных средств на другую статью расходов.

После принятого решения главным распорядителем вносятся изменения в бюджетную роспись и выдается уточненное уведомление о финансировании получателю бюджетных средств. Чтобы усовершенствовать организацию бухгалтерского учета, следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки на ЭВМ.

В ходе исследования нами была разработана инструкция о должностных обязанностях бухгалтера – оператора ЭВМ.

Необходимо ликвидировать несоответствие системы документации средствам автоматизации учета, максимально упростить первичные документы, совместить их с машинными носителями, выбрать оптимальную периодичность их составления.

Заключение

Бюджетное учреждение - организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

В соответствии с приказом Минфина России от 15.06.2000 г. N 54н "Об утверждении Инструкции о годовой, квартальной и месячной бухгалтерской отчетности бюджетных учреждений и иных организаций, получающих финансирование из бюджета в соответствии с бюджетной росписью" бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Сроки представления годовой бухгалтерской отчетности за 2014г. установлены приказом Минфина России от 26.02.03 г. N 19н "О сроках представления сводной квартальной и годовой бухгалтерской отчетности об исполнении смет доходов и расходов главных распорядителей средств федерального бюджета и иных получателей средств федерального бюджета в соответствии с бюджетной росписью на 2003 год".

Таким образом, дата представления бухгалтерского отчета бюджетными учреждениями устанавливается вышестоящими распорядителями средств гораздо раньше сроков представления ими отчетности в Минфин России.

На практике бюджетные учреждения представляют бухгалтерские отчеты в пределах 15-30 января, причем бухгалтерская отчетность должна включать не только результаты деятельности организации, финансирование которой осуществляется из бюджетных средств, направляемых ей вышестоящими организациями, но и показатели внебюджетной деятельности.

В настоящее время нехватка средств государственного бюджета заставляет бюджетные учреждения искать дополнительные источники финансирования, поэтому большинство учреждений помимо основной деятельности вынуждено оказывать платные услуги.

Действующее законодательство разрешает некоммерческим организациям осуществлять предпринимательскую деятельность. Однако предпринимательская деятельность может осуществляться только, если это послужит достижению целей, ради которых создана некоммерческая организация. При этом на бюджетные учреждения возлагается обязанность учитывать доходы от такой деятельности и приобретенное за счет этих доходов имущество на отдельном балансе.

Приказом Минфина России от 06.12.10 г. N 162н утверждена Инструкция по бухгалтерскому учету в бюджетных учреждениях (далее - Инструкция N 162н) , раскрывающая порядок ведения раздельного учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников.

Инструкции N 162н является единственным нормативным документом, устанавливающим порядок ведения бухгалтерского учета в бюджетных учреждениях. Многие ситуации, возникающие при ведении хозяйственной деятельности, в Инструкции N 162н не рассмотрены. Это создает определенные трудности бухгалтерам бюджетных учреждений при решении вопроса о порядке отражения в учете тех или иных операций, особенно если они связаны с предпринимательской деятельностью или оказанием платных услуг.

Дополнительные трудности возникают у бухгалтеров и в вопросах построения системы налогового учета, требование о создании которой содержится в главе 25 "Налог на прибыль" НК РФ, поскольку налогоплательщики обязаны исчислять налоговую базу по налогу на прибыль на основе данных налогового учета.

Исходя из организационно-правовой формы бюджетные учреждения имеют ряд особенностей:

- имущество, отражаемое на балансе учреждения, является собственностью государства;

- как некоммерческая организация бюджетное учреждение не ставит получение прибыли целью своей деятельности;

- деятельность учреждения полностью или частично финансируется из бюджета.

Особенности ведения бухгалтерского учета доходов, расходов и финансовых результатов от оказания платных услуг обусловлены следующим:

1. Бюджетные учреждения не имеют уставного фонда и собственного имущества. Имущество бюджетных учреждений закрепляется за ними на праве оперативного управления.

2. Бюджетные учреждения составляют два бухгалтерских баланса. Однако в заключении необходимо дать оценку представленной документации.

Для этого рассмотрим документацию сразу с нескольких позиций, а именно:

- полноты, правильности и аккуратности заполнения;

- своевременности их представления в бухгалтерию;

- тщательности проверки и правильности обработки в бухгалтерии.

Что касается полноты, правильности и аккуратности заполнения первичных документов, то в основном они отвечают предъявленным требованиям. Правда в некоторых документах отсутствует печать на месте утверждения документа.

Если рассматривать оценку документации с точки зрения своевременности их представления в бухгалтерию, то документы предоставляются своевременно, согласно графика документооборота: 1 раз в месяц предоставляются документы по учету материалов, 2 раза в месяц предоставляются документы по учету продуктов питания, авансовые отчеты предоставляются в течение 3-х дней, табеля о детской посещаемости – 1-го числа месяца, следующего за отчетным и т. д.

Что касается тщательности проверки документов и правильности их обработки в бухгалтерии, то наблюдаются недочеты, а именно: в некоторых документах отсутствует цена за единицу материалов.

Что касается оформления мемориальных ордеров, то практически во всех них отсутствует подпись главного бухгалтера. В некоторых мемориальных ордерах отсутствует подпись исполнителя.

Однако надо заметить, что во всех первичных документах проставлена корреспонденция счетов, недостающие шифры (коды), проверены нормы.

Для улучшения учета необходимо:

- своевременно утверждать документы руководителем организации;

- главному бухгалтеру осуществлять проверку исполнения;

- работникам бухгалтерии осуществлять тщательную проверку документов.

Чтобы усовершенствовать организацию бухгалтерского учета, следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки на ЭВМ. Необходимо ликвидировать несоответствие системы документации средствам автоматизации учета, максимально упростить первичные документы, совместить их с машинными носителями, выбрать оптимальную периодичность их составления. Сокращение затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших технических средств непосредственно в процессе совершенствования хозяйственных операций. Созданные средства вычислительной техники и разработанные специальные методики регистрации первичной информации позволяют осуществлять сбор исходных данных, минуя стадию выписки бумажного документа.

Автоматизация учета требует дальнейшего развития его методологии, применения более совершенных форм бухгалтерских регистров, разработки технологического процесса ввода и обработки экономических данных, сокращения документооборота, создания массивов постоянной информации.

Список использованной литературы

Нормативные правовые акты

1 Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете"

2 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. 23.05.2015) (с изм. и доп., вступ. в силу с 01.07.2015)

3 Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 31.12.2014)

4 Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.01.2015)

5 Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 08.06.2015) (с изм. и доп., вступ. в силу с 01.01.2015)

6 Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 04.11.2014) "О государственных и муниципальных унитарных предприятиях"

7 Федеральный закон от 29.05.2002 N 57-ФЗ (ред. от 24.11.2014) "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации"

8 Приказ Минфина России от 06.12.2010 N 162н (ред. от 24.12.2012) "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (Зарегистрировано в Минюсте России 27.01.2011 N 19593)

9 Инструкция о годовой, квартальной и месячной бухгалтерской отчетности бюджетных учреждений и иных организаций, получающих финансирование из бюджета в соответствии с бюджетной росписью. Приказ Минфина России от 15 июня 2000 г. N 54н.

10 Постановление Правительства РФ от 19 января 1998 г. N 47 "О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности" (с изм. и доп. от 20 февраля 2002 г.)

11 Распоряжение Правительства РФ от 15 ноября 2002 г. N 1611-р О переоценке основных средств и нематериальных активов бюджетных учреждений

Научная литература

1 Аренда государственного и муниципального имущества [Текст] / (В.Ю. Осипян, Отраслевое приложение "Учет в сфере образования" // Главбух, II квартал 2011 г., N2

2 Белов, А. Н. Бухгалтерский учет в учреждениях непроизводственной сферы [Текст] / А.Н. Белов, 2-е изд., перераб. и доп. М.: Финансы и статистика, 2011.

3 Баканов, М.И., Шеремет А.Д. Теория экономического анализа [Текст] / М.И. Баканов. - М.: Финансы и статистика, 2012.

4 Бухгалтерский учет [Текст]: Учебник / Под ред. П.С. Безруких. -М.: Бухгалтерский учет, 2011.

5 Годовая отчетность бюджетной организации за 2010 год [Текст] / Т.Г. Тихонова, // Главбух, февраль 2011г., N 4

6 Данилевский, Ю. Л. Правило аудиторской деятельности [Текст] / Ю.Л. Данилевский «Аналитические процедуры - нормативные документы». -М.: Бухгалтерский учет, № 3, 2012.

7 Жоромская, Н.Н., Долгая В.М. Бухгалтерский учет и налогообложение в бюджетных организациях [Текст] / Н.Н. Жоромская, Комментарий. 2-е изд., перераб. и доп. М.: Книжный мир, 2011.

8 Кондраков, Н.П. Бухгалтерский учет [Текст] / Н,П, Кондраков: Учебное пособие. М.: ИНФРА-М., 2012.

9 Палий, В.Ф., Палий, В.В. Финансовый учет [Текст] / В.Ф. Палий. В 2-х частях. -М.:ФБК-ПРЕСС, 2012.

10 Подольский, В.И. др. Аудит [Текст] / В.И. Подольский: Учебник. -М.: ЮНИТИ, 2010.

11 Переоценка основных средств в бюджетных учреждениях [Текст]/ /Е.Ю. Черных //Аудиторские ведомости, 2010 г. - №5.

12 Особенности составления годовой бухгалтерской отчетности бюджетными учреждениями за 2001 г. [Текст] / А.А. Филатова, С.С. Фомина //Аудиторские ведомости, - 2011 г. - №2.

13 Основные средства унитарного предприятия [Текст] / Н.Н. Катаева, Е.А. Огиренко, //Главбух. - 2011 г. №22.

14 Как провести переоценку имущества в бюджетных учреждениях [Текст] / И.Ю. Гарнов, //Главбух 2010 г. - № 6,

15 Как начислять амортизацию в бюджетной организации [Текст]/ Н.А. Загарова, // Главбух - 2013 г. - № 20.

16 Переоценка основных средств и нематериальных активов бюджетных учреждений [Текст] / И.Н. Токарев, //Главбух Отраслевое приложение Учет в сфере образования, - 2013 г. – №1.

Приложение 1

График документооборота

Приложение 2

РОССИЙСКАЯ ФЕДЕРАЦИЯ

АДМИНИСТРАЦИЯ

КРОМСКОГО РАЙОНА ОРЛОВСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

« 12 » октября 2013 г

Пгт. Кромы №_____

Об утверждении Порядка составления,

утверждения и ведения бюджетных смет

муниципальных казенных учреждений

В целях реализации ст. 13 Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», в соответствии со ст. 221 Бюджетного кодекса Российской Федерации, администрация Кромского района Орловской области

ПОСТАНОВЛЯЕТ:

1. Утвердить Порядок составления, утверждения и ведения бюджетных смет муниципальных казенных учреждений, согласно приложению к настоящему постановлению.

2. Контроль за исполнением настоящего постановления возложить на начальника управления финансов и экономики администрации Кромского района Орловской области Тарасову О.Н.

3. Настоящее постановление вступает в силу с 1 ноября 2013 года.

Глава администрации

Приложение

к постановлению администрации

Кромского района Орловской

области № 15 от 12.10.2013 г.

Порядок

составления, утверждения и ведения бюджетных смет

муниципальных казенных учреждений

I. Общие положения

1. Настоящий Порядок составления, утверждения и ведения бюджетных смет муниципальных казенных учреждений (далее – Порядок) устанавливает порядок составления, утверждения и ведения бюджетной сметы (далее - смета) муниципального казенного учреждения с учетом положений статьи 161 Бюджетного кодекса Российской Федерации органов местного самоуправления (муниципальных органов) (далее - учреждение).

2. Утверждает порядок составления, утверждения и ведения смет подведомственных учреждений в соответствии с требованиями законодательства Российской Федерации Главный распорядитель средств бюджета.

Главный распорядитель средств бюджета вправе установить в порядке составления, утверждения и ведения смет подведомственных учреждений особенности для отдельных учреждений и (или) групп учреждений с учетом:

- данных по результатам проверки правильности составления и ведения смет;

- результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

- данных о соблюдении учреждением бюджетного законодательства Российской Федерации по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения.

Порядок составления, утверждения и ведения смет учреждений принимается в форме единого документа.

II. Общие требования к составлению смет

3. Составлением сметы является установление объема и распределения направлений расходования средств бюджета, на основании доведенных до учреждения в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года (далее - лимиты бюджетных обязательств).

4. Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией до кодов статей (подстатей) классификации операций сектора государственного управления.

Главный распорядитель, распорядитель средств бюджета, учреждение вправе дополнительно детализировать показатели сметы по кодам аналитических показателей.

Главный распорядитель (распорядитель) средств бюджета вправе формировать свод смет учреждений, содержащий обобщенные показатели смет учреждений, находящихся в его ведении.

5. Смета (свод смет учреждений) составляется учреждением по рекомендуемому образцу (приложение № 1 к настоящему Порядку).

Главный распорядитель средств бюджета при установлении порядка составления, утверждения и ведения сметы вправе дополнить форму сметы дополнительными реквизитами, разделами, а также определить правила ее заполнения.

В случае если главным распорядителем средств бюджета в соответствии с пунктом 2 настоящего Порядка предусмотрен порядок согласования сметы учреждения, то согласование оформляется на смете грифом согласования, который включает в себя слово "СОГЛАСОВАНО", наименование должности согласовавшего смету учреждения должностного лица (включая наименование учреждения), личную подпись, расшифровку подписи и дату согласования.

6. Смета составляется учреждением на основании разработанных и установленных (согласованных) главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных объемов лимитов бюджетных обязательств.

К представленной на утверждение смете прилагаются обоснования (расчеты) плановых сметных показателей, использованных при формировании сметы, являющихся неотъемлемой частью сметы.

В целях формирования сметы учреждения на очередной финансовый год на этапе составления проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период) учреждение составляет проект сметы на очередной финансовый год по рекомендуемому образцу (приложение № 2 к настоящему Порядку).

Формирование проекта бюджетной сметы на очередной финансовый год осуществляется в соответствии с порядком составления, утверждения и ведения сметы, установленным главным распорядителем средств бюджета.

В случае если решение о бюджете утверждается на очередной финансовый год и плановый период, главный распорядитель средств бюджета при установлении порядка составления, утверждения и ведения сметы вправе предусмотреть формирование проектов смет на очередной финансовый год и годы планового периода.

7. Смета реорганизуемого учреждения составляется в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение, на период текущего финансового года и в объеме доведенных учреждению в установленном порядке лимитов бюджетных обязательств.

III. Общие требования к утверждению смет учреждений

8. Смета учреждения, являющегося главным распорядителем средств бюджета, утверждается руководителем главного распорядителя средств бюджета.

Смета учреждения, не являющегося главным распорядителем средств бюджета, утверждается руководителем главного распорядителя средств бюджета, если иной порядок не предусмотрен главным распорядителем средств бюджета.

Руководитель главного распорядителя средств бюджета вправе в установленном им порядке предоставить руководителю распорядителя средств бюджета право утверждать сметы учреждений, находящихся в его ведении. Руководитель главного распорядителя средств бюджета вправе утверждать свод смет учреждений, представленный ему распорядителем средств бюджета.

Руководитель главного распорядителя (распорядителя) средств бюджета вправе в установленном им порядке предоставить руководителю учреждения право утверждать смету учреждения. Руководитель главного распорядителя (распорядителя) средств бюджета вправе утверждать свод смет учреждений, представленный (сформированный) распорядителем бюджетных средств.

9. Руководитель главного распорядителя (распорядителя) средств бюджета в случае доведения муниципального задания до подведомственного учреждения предоставляет в установленном им порядке руководителю учреждения право утверждать смету учреждения. При этом руководитель главного распорядителя, распорядителя средств бюджета вправе утверждать свод смет учреждений, представленный (сформированный) распорядителем бюджетных средств.

10. Руководитель главного распорядителя (распорядителя) средств бюджета вправе в установленном им порядке ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения) в случае выявления нарушений бюджетного законодательства Российской Федерации, допущенных соответствующим учреждением при исполнении сметы.

IV. Общие требования к ведению сметы учреждения

11. Ведением сметы является внесение изменений в смету в пределах доведенных учреждению в установленном порядке объемов соответствующих лимитов бюджетных обязательств.

Изменения показателей сметы составляются учреждением по рекомендуемому образцу (приложение № 3 к настоящему Порядку).

Внесение изменений в смету осуществляется путем утверждения изменений показателей - сумм увеличения, отражающихся со знаком "плюс," и (или) уменьшения объемов сметных назначений, отражающихся со знаком "минус,":

изменяющих объемы сметных назначений в случае изменения доведенного учреждению в установленном порядке объема лимитов бюджетных обязательств;

изменяющих распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации (кроме кодов классификации операций сектора государственного управления), требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и лимитов бюджетных обязательств;

изменяющих распределение сметных назначений по кодам классификации операций сектора государственного управления, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема лимитов бюджетных обязательств;

изменяющих распределение сметных назначений по кодам классификации операций сектора государственного управления, требующих изменения утвержденного объема лимитов бюджетных обязательств;

изменяющих распределение сметных назначений по дополнительным кодам аналитических показателей, установленным в соответствии с пунктом 4 настоящего Порядка, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема лимитов бюджетных обязательств.

12. Внесение изменений в смету, требующее изменения показателей бюджетной росписи главного распорядителя средств бюджета и лимитов бюджетных обязательств, утверждается после внесения в установленном порядке изменений в бюджетную роспись главного распорядителя средств бюджета и лимиты бюджетных обязательств.

13. Утверждение изменений в смету осуществляется руководителем главного распорядителя средств бюджета, утвердившего смету учреждения (руководителем распорядителя средств бюджета, учреждения - в случае предоставления им права утверждать смету в соответствии с пунктом 8 настоящего Порядка) на основании предложений руководителя учреждения в порядке, установленном главным распорядителем средств бюджета в соответствии с пунктом 2 настоящего Порядка.

14. Внесение изменений в смету учреждения (свод смет учреждений) осуществляется в порядке, установленном главным распорядителем средств бюджета в соответствии с пунктом 2 настоящего Порядка.

- Особенности налогообложения налогом на прибыль кредитных организаций

- Теория и практика разделения властей

- Особенности и перспективы российского федерализма

- Право социального обеспечения: Социальное обслуживание населения

- Теория государства и права: Публичная власть

- Проект и организационная структура компании

- Проектирование организации ООО «Гранмерси»

- Основы семейного воспитания

- Теория государства и права (подробно)

- ГОСУДАРСТВЕННЫЙ КРЕДИТ(Сущность и значение государственного кредита)

- Эффективность менеджмента организации ООО Лотос

- Опыт промышленной политики в разных странах (подродно)