Виды связи в Российской Федерации

Содержание:

ВВЕДЕНИЕ

Использование информационно-телекоммуникационных сетей осуществляется с соблюдением требований законодательства Российской Федерации в области связи. Связь является неотъемлемой частью производственной и социальной инфраструктуры Российской Федерации и функционирует на ее территории как взаимоувязанный производственно-хозяйственный комплекс, предназначенный для удовлетворения нужд граждан, органов государственной власти, обороны, безопасности, охраны правопорядка в Российской Федерации, физических и юридических лиц в услугах электрической и почтовой связи.

Объект исследования – общественные отношения, функционирующие по поводу предоставления услуг различными видами связи.

Предмет исследования – виды связи.

Цель реферата – изучить различные виды связи в Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

– изучить понятие связи и ее основные виды;

– охарактеризовать информационно-телекоммуникационные сети и проанализировать развитие телекоммуникационного рынка на современном этапе.

Реферат состоит из введения, двух глав, заключения, списка использованных источников.

Понятие связи и ее основные виды

Согласно Федеральным законам от 07.07.2003 № 126-ФЗ (с изменениями) «О связи»[1] и от 17.07.1999 №176-ФЗ (с изменениями) «О почтовой связи»[2], связь – производственная и социальная инфраструктура Российской Федерации, которая функционирует на ее территории как взаимоувязанный производственно-хозяйственный комплекс, предназначенный для удовлетворения нужд граждан, органов государственной власти (управления), обороны, безопасности, охраны правопорядка в Российской Федерации, физических и юридических лиц в услугах электрической и почтовой связи.

Виды связи различаются в зависимости от характера предоставляемой информации и способов ее передачи.

Электрическая связь – передача или прием знаков, сигналов, голосовой информации, письменного текста, изображений, звуков или сообщений любого рода по радиосистеме, проводной, оптической и другим электромагнитным системам. Включает сети и средства, обеспечивающие телефонную, телеграфную, факсимильную связь, передачу данных и других видов документальных сообщений (включая межмашинный обмен между ЭВМ), а также телевизионное, звуковое и иные виды радио- и проводного вещания[3].

Почтовая связь – вид связи, представляющий собой единый производственно-технологический комплекс технических и транспортных средств, обеспечивающий прием, обработку, перевозку, доставку (вручение) почтовых отправлений, а также осуществление почтовых переводов денежных средств.

Почтовая связь общего пользования – составная часть единой почтовой связи Российской Федерации, которая открыта на условиях публичного договора для пользования всем физическим лицам, органам государственной власти Российской Федерации, органам государственной власти субъектов Российской Федерации, органам местного самоуправления и юридическим лицам.

Телеграфная связь – передача и доставка телеграмм, фототелеграмм, обеспечение переговоров по абонентскому телеграфу, передача данных (скоростной обмен информацией между различными объектами - предприятиями, учреждениями, ЭВМ), передача газетных полос.

Телефонная связь – обеспечение осуществления местных (городских и сельских), междугородных и международных телефонных разговоров, организация передачи данных по телефонным каналам.

Радиосвязь, радио- и телевизионное вещание - передача программ радио и телевидения в эфир, предоставление радиоканалов для передачи телефонно-телеграфных сообщений, цифровой информации.

Передача данных – вид электросвязи, обеспечивающий передачу данных, представленных в виде двоичных символов, для последующей обработки или после обработки вычислительными средствами.

Электронная почта – высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Сотовая связь – мобильная система радиотелефонной связи. Принцип действия этой системы заключается в том, что принимающие станции с выходом на АТС, подобно пчелиным сотам, покрывают город (район). По мере перемещения владельца сотового радиотелефона он автоматически переключается с одной станции на другую.

2. Характеристика информационно-телекоммуникационных сетей и развитие телекоммуникационного рынка на современном этапе

Информационно-телекоммуникационная сеть рассматривается в виде множества способов и технологий, которые применяются для того, чтобы получать необходимую информацию, которая способна обеспечить деятельность компании, а также удовлетворять личные потребности пользователей.

Вследствие развития мировой инфраструктуры информационно-телекоммуникационные сети становятся все более актуальными[4]. Ведь совокупность подсетей и совокупность данных делают процессы, связанные с обслуживанием каждого из пользователей сильно усложненными. Применение информационно-телекоммуникационных сетей требует, чтобы было высокое качество информации, которая в них поставляется, а также высококлассного комплексного обслуживания пользователей, применение хорошего оборудования. Необходимо, чтобы и поисковые системы были соответствующими.

Есть два отдельных класса телекоммуникационных сетей:

– универсальные,

– и специализированные.

Характеристикой для универсальных систем будет высокая стоимость при широком охвате. Для специализированных систем нет всей возможной информации, в этой связи и их стоимость меньше.

INTERNET является наиболее крупной информационно-телекоммуникационной сетью. Определение ее как глобальной обусловлено тем, что ею охватывается каждый уголок на земном шаре. В качестве пользователей здесь будут миллионы человек, и с каждым годом эта цифра увеличивается. При этом на данный момент представлены все услуги, которые характерны для информационно-телекоммуникационных сетей общего пользования[5].

Во всем мире надежды на развитие рынка телекоммуникаций связаны с сетями пятого поколения. У России их тоже вниманием не обделяют, но процесс идет несколько разнонаправлено. С одной стороны, о важности 5G говорят на самом высоком уровне, операторы в партнерстве с ведущими производителями оборудования создают тестовые зоны пятого поколения и за сотни миллионов рублей скупают компании, имеющие частоты, пригодные для развертывания соответствующих сетей.

С другой – «общепринятые» 5G-частоты у нас в стране принадлежат силовым ведомствам и те не стремятся с ними расставаться. В результате базовым может стать довольно экзотический диапазон 4,4-4,9 ГГц. Из развитых стран к нему проявляют интерес лишь Япония и Китай.

В последние годы российский телекоммуникационный рынок рос медленнее мирового. На 2018-й аналитики предсказывали еще большее отставание по темпам роста (1% против 2% в мире), однако, по оценке Аналитического кредитного рейтингового агентства, сделанной в октябре 2018 г., рост российского телекоммуникационного рынка в 2018 г. составил 3,7% – до 1,64 трлн.р. В дальнейшем, как полагают в АКРА, среднегодовой рост до 2022 г. будет составлять 2,7% в год при постепенном замедлении роста к 2022 г.

Тенденции 2018 г. в общих чертах повторяют тенденции предыдущих лет. Количество абонентов стационарной проводной телефонии «опять упало» и в ближайшие пять лет продолжит снижаться в среднем на 7% в год. Остальные сегменты телекоммуникационного рынка стагнируют или растут медленно[6].

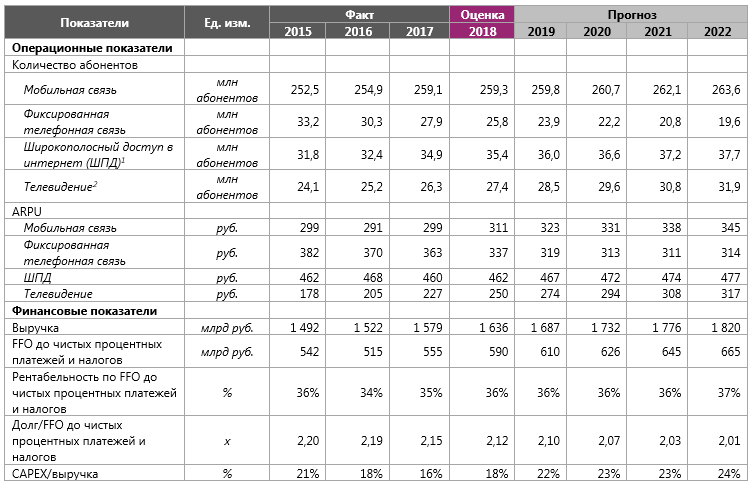

Таблица 1 – Прогноз операционных и финансовых показателей телекоммуникационных компаний

Однако аналитики полагают, что может измениться их состав – в ближайшие пять лет классическая абонентская база будет сокращаться среднегодовым темпом на уровне 0,3%, а сегменты межмашинного взаимодействия и интернета вещей, напротив, будут расти в среднем на 10% в год (АКРА оценивает долю SIM-карт в этих сегментах на конец 2017 г. в 5,4% от приблизительно 259 млн карт в целом). При этом после 2020 г. возможно ускорение роста абонентской базы в этих сегментах вместе с постепенным переходом на стандарты связи пятого поколения.

Также по мере роста скорости мобильного доступа в интернет (в том числе вследствие внедрения сетей 5G) возможен отказ пользователей фиксированного широкополосного доступа в пользу мобильного. Так что основным сегментом рынка все эти годы будет оставаться мобильная связь, на которую будет приходиться все более существенная доля его объема.

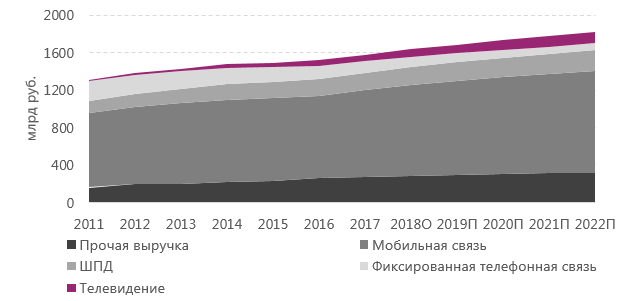

Мобильная связь остается ключевым сегментом телекоммуникационного рынка.

Рисунок 1 – Мобильная связь – ключевой сегмент телекоммуникационного рынка

При этом в ближайшие пять лет ожидается резкого рост капитальных затрат на инфраструктуру для хранения трафика, они могут достигнуть 250 млрд. руб. Пик этих затрат придется на 2019-2020 гг., а в 2021–2022 гг. телеком-провайдеры начнут серьезно вкладываться в сети 5G.

После пика капитальных в инфраструктуру хранения данных компании начнут инвестировать средства в развитие сетей 5G. Высокая конкуренция может не позволить провайдерам полностью переложить на абонентов расходы на инфраструктуру для хранения трафика по «закону Яровой» и создание сетей пятого поколения. Однако, рентабельность сектора, как считают в АКРА, продолжит расти, несмотря ни на вышеуказанные дополнительные затраты, ни на возвращение тарифов с безлимитным мобильным интернетом.

Вышедший парой месяцев спустя прогноз «ТМТ Консалтинг» согласуется с отчетом АКРА по динамике основных сегментов и содержит схожие цифры. Объем рынка телекоммуникаций составил, по оценке ТМТ, 1,70 трлн руб., рост рынка – 3,4%, его основная составляющая рынка – мобильная связь и мобильный же доступ в интернет, средний доход с абонента мобильного оператора – 314 руб.

В целом, как отмечают в ТМТ, динамика отдельных сегментов рынка повторяет прошлогоднюю – растет выручка от мобильной связи, платного телевидения и ШПД, сокращается выручка от фиксированной телефонной связи и межоператорских услуг.

Абонентская база мобильной связи, по данным ТМТ, сократилась до 254 млн. Аналитики предсказывают дальнейшее ее сокращение – операторам больше нет смысла раздувать ее за счет малоприбыльных, а то и убыточных абонентов, скорее они будут пытаться различными способами уменьшить их число.

Проникновение широкополосного доступа в интернет – почти 60%. Абонентская база приросла на 1,8% за счет подключений нового жилого фонда, и абонентов в малых городах, доходы выросли на 3,2%.

Доходы от платного телевидения увеличились самыми высокими темпами (на 10,8%), причем абонентская база выросла всего на 2,1%. Свою роль сыграло как повышение тарифов, так и повышение потребления новых услуг, а также изменение методики учета выручки отдельными игроками.

Что до фиксированной телефонной связи, то за 2018 г. еще 2,1 млн абонентов отказались от нее ее проникновение упало на 3% до 34,5%, а доходы – на 8,4%.

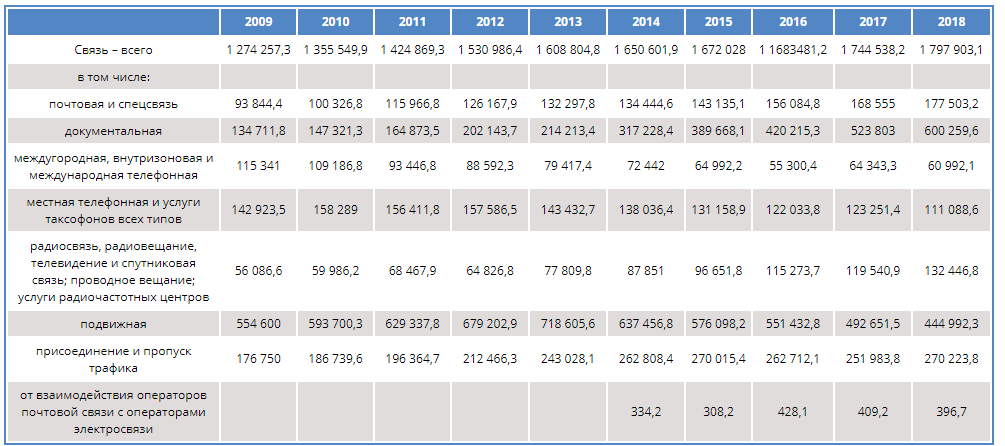

По оценке Министерства цифрового развития, связи и массовых коммуникаций, доходы от услуг связи в 2018 г. составили 1,797 трлн. руб., что на 3,1% больше, чем в 2017-м. Основные составляющие этой суммы – «документальная электросвязь» (в которую входит доступ в интернет) – объем 600,3 млрд руб., рост – 14%, и «подвижная» (мобильная) связь – 444,9 млрд руб и падение на 9,7% соответственно. Далее идут «взаимодействие операторов почтовой связи с операторами электросвязи» (396,7 млрд, падение на 3,1%) и «услуги присоединения и пропуска трафика» (270 млрд руб., рост 7,2%) (табл. 2).

По первым двум пунктам 70% и 78% объема услуг приходится на физических лиц (два последних – «чисто корпоративные), причем документальная электросвязь выросла на 17,7%, а подвижная – упала на 15%.

В конце прошлого года аналитики ТМТ оптимистично написали, что «… можно ожидать сохранения положительной динамики рынке в среднесрочной перспективе на уровне 2–3% в год»[7].

Однако в 2019 году такого роста, похоже, ждать не приходится, динамика рынка услуг связи вернулась к прежним показателям – в первом квартале, по данным Минцифры, объем услуг в сфере телекоммуникаций уменьшился на 0,4% до 397 млрд руб по сравнению с аналогичным периодом 2018 г., во втором – вырос на 1,5% до 891,6 млрд. руб. Так что приписывать бурный (по меркам последних лет) рост прошлого года «Цифровой экономике» вряд ли уместно – она еще толком не стартовала, а рост уже прекратился.

В условиях стагнирующего рынка большинство перемен будет связано с его вялотекущим переделом – как между операторами, так и между сегментами рынка. Скажем, если телеком-провайдеры начнут отменять дешевые тарифы (особенно без абонентской платы), то количество SIM-карт на руках может уменьшиться, люди начнут отказываться от неиспользуемых или малоиспользуемых карт. Зато повысится роль проводной телефонии как резервного канала связи и у ее операторов замедлится отток клиентов.

Участие в создании инфраструктуры для сетей пятого поколения может стать для государства следующим большим проектом, подобным Крымскому мосту или чемпионату мира по футболу[8].

Таблица 2 – Динамика объема услуг связи за последние десять лет, млн. руб.

Более существенных перемен от 5G можно ждать в другой половине рынка связи – в корпоративном секторе. Если сети пятого поколения действительно так хороши, как о них говорят, то бизнес найдет им применение – настолько, насколько это имеет экономический смысл. Плюс государство показало, что умеет вести, и даже вовремя заканчивать, великие стройки и большие проекты, а создание инфраструктуры для 5G» в рамках «Цифровой экономики» может стать следующей визитной карточкой страны.

ЗАКЛЮЧЕНИЕ

По итогам исследования, проведенного в реферате, можно сделать следующие выводы. Связь – производственная и социальная инфраструктура Российской Федерации, которая функционирует на ее территории как взаимоувязанный производственно-хозяйственный комплекс, предназначенный для удовлетворения нужд граждан, органов государственной власти (управления), обороны, безопасности, охраны правопорядка в Российской Федерации, физических и юридических лиц в услугах электрической и почтовой связи. Закон выделяет два вида связи: электрическую и почтовую.

Информационно-телекоммуникационные сети – быстроразвивающийся рынок услуг связи. По оценке Министерства цифрового развития, связи и массовых коммуникаций, доходы от услуг связи в 2018 г. составили 1,797 трлн. руб., что на 3,1% больше, чем в 2017-м. Основные составляющие этой суммы – «документальная электросвязь» (в которую входит доступ в интернет) – объем 600,3 млрд руб., рост – 14%, и «подвижная» (мобильная) связь – 444,9 млрд руб и падение на 9,7% соответственно. Далее идут «взаимодействие операторов почтовой связи с операторами электросвязи» (396,7 млрд, падение на 3,1%) и «услуги присоединения и пропуска трафика» (270 млрд руб., рост 7,2%). По первым двум пунктам 70% и 78% объема услуг приходится на физических лиц (два последних – «чисто корпоративные), причем документальная электросвязь выросла на 17,7%, а подвижная – упала на 15%.

Во всем мире надежды на развитие рынка телекоммуникаций связаны с сетями пятого поколения, создание инфраструктуры для 5G» в рамках «Цифровой экономики» может стать следующей визитной карточкой страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 17.07.1999 № 176-ФЗ (ред. от 29.06.2018) «О почтовой связи» // Собрание законодательства РФ. 1999. № 29. Ст. 3697.

- Федеральный закон от 07.07.2003 № 126-ФЗ (ред. от 06.06.2019) «О связи» // Собрание законодательства РФ. 2003. № 28. Ст. 2895.

- Арапова, Г. Ю. ; Кузеванова С. И. ; Ледовских М. А. Путеводитель По Информационному Праву. В 3 Т. Т. 1 / Г. Ю. Арапова ; С. И. Кузеванова ; М. А. Ледовских. - Москва: РГГУ, 2018. - 220 c.

- Ачкасов Н.Б., Коцыняк М.А., Багрецов С.А., Лаута О.С. Подход к оценке зон регулируемого равновесия в инфотелекоммуникационной сети // Электросвязь. 2019. № 10. С. 21-25.

- Батурин Ю. М. Проблемы компьютерного права / Ю.М. Батурин. - М.: Юридическая литература, 2017. - 272 c.

- Жарова А.К. Право и информационные конфликты в информационно-телекоммуникационной сфере. Монография / А.К. Жарова. - Москва: Мир, 2018. - 580 c.

- Коцыняк М.А., Нечепуренко А.П., Московченко В.М. Методика оценки устойчивости информационно-телекоммуникационной сети в условиях информационного воздействия // НБИ технологии. 2018. Т. 12. № 4. С. 29-32.

- Кузнецов П.У. Основы информационного права. Учебник для бакалавров / П.У. Кузнецов. - М.: Проспект, 2018. - 828 c.

- Официальный сайт «ТМТ Консалтинг» // [Электронный ресурс]. – Режим доступа: http://tmt-consulting.ru

- Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации // [Электронный ресурс]. – Режим доступа: https://digital.gov.ru/ru/

-

Федеральный закон от 07.07.2003 № 126-ФЗ (ред. от 06.06.2019) «О связи» // Собрание законодательства РФ. 2003. № 28. Ст. 2895. ↑

-

Федеральный закон от 17.07.1999 № 176-ФЗ (ред. от 29.06.2018) «О почтовой связи» // Собрание законодательства РФ. 1999. № 29. Ст. 3697. ↑

-

Арапова, Г. Ю. ; Кузеванова С. И. ; Ледовских М. А. Путеводитель По Информационному Праву. В 3 Т. Т. 1 / Г. Ю. Арапова ; С. И. Кузеванова ; М. А. Ледовских. - Москва: РГГУ, 2018. – С. 116 ↑

-

Кузнецов П.У. Основы информационного права. Учебник для бакалавров / П.У. Кузнецов. - М.: Проспект, 2018. – С. 412 ↑

-

Батурин Ю. М. Проблемы компьютерного права / Ю.М. Батурин. - М.: Юридическая литература, 2017. – С. 155 ↑

-

Коцыняк М.А., Нечепуренко А.П., Московченко В.М. Методика оценки устойчивости информационно-телекоммуникационной сети в условиях информационного воздействия // НБИ технологии. 2018. Т. 12. № 4. С. 29. ↑

-

Официальный сайт «ТМТ Консалтинг» // [Электронный ресурс]. – Режим доступа: http://tmt-consulting.ru ↑

-

Ачкасов Н.Б., Коцыняк М.А., Багрецов С.А., Лаута О.С. Подход к оценке зон регулируемого равновесия в инфотелекоммуникационной сети // Электросвязь. 2019. № 10. С. 21. ↑

- Стандартные системы доступа к базам данных (Базы данных Основные понятия баз данных)

- Методы и методики оценки в образовании (Современные методы и методики оценивания.)

- Международные стандарты информационной безопасности (Дисциплина «Компьютерные сети»)

- Сравнительная характеристика трех программных продуктов

- Понятие семейного права

- Расчёт стоимости обыкновенных акций

- Создание империи в Египте и ее правители

- Понятие, цели, задачи и значение оценки бизнеса

- Выделенный сервер

- Управление рентабельностью банка

- Сервер приложений (Технические характеристики)

- Понятие, цели, задачи, значение оценки бизнеса (идентификация объекта оценки в соответствии с требованиями нормативных документов)