Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

По данным для двух акций рассчитать 10 дневный VaR портфеля с доверительной вероятностью 95%

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17171 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

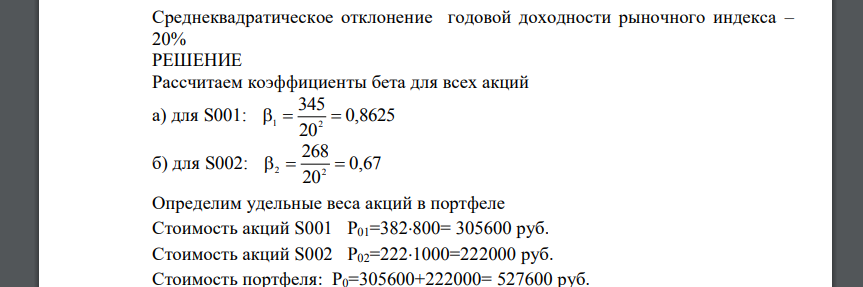

По данным для двух акций рассчитать 10 дневный VaR портфеля с доверительной вероятностью 95% Акция S001 S002 Ковариация на доходность индекса 345 268 Дисперсия собственного риска 48 45 Текущая цена акции, руб. 382 222 Количество в портфеле, шт 800 1000 Среднеквадратическое отклонение годовой доходности рыночного индекса – 20%

РЕШЕНИЕ

Рассчитаем коэффициенты бета для всех акций а) для б) для Определим удельные веса акций в портфеле Стоимость акций Стоимость акций Стоимость портфеля: Коэффициент для портфеля: Риск портфеля Для преобразования от однодневного к десятидневному периоду необходимо значение VaR однодневного периода умножить на квадратный корень из временного горизонта Квантиль, соответствующий вероятности. ОТВЕТ:

Похожие готовые решения по экономике:

- Ожидаемая доходность рыночного портфеля EM 11% , а стандартное отклонение его доходности

- Ожидаемая доходность рыночного портфеля EM 12% , стандартное отклонение его доходности

- Найти бета-коэффициент рискованного актива, если EM 16% и RF 7% , а равновесная ожидаемая доходность равна

- Факторные бета-коэффициенты и ожидаемые доходности рискованных активов приведены ниже

- Через год цена акции может иметь распределения, представленные в таблице. Определить математическое ожидание цены акции через год

- По оценкам потока дивидендов компании рассчитать стоимость акции Требуемая доходность с учетом риска компании

- По данным для трех акций рассчитать ожидаемую доходность портфеля при прогнозной доходности индекса

- По данным для трех акций рассчитать коэффициент бета портфеля с использованием модели

- Дана производственная функция. в области наличия экономического смысла и бюджетная линия Построить изокванту производственной функции для объема производства

- 1 января 1997 года вы приобрели за 1135,90 долл. облигацию компании «CBC», выпущенную 1 января 1995 году. Облигация имеет номинал 1000 долл., срок

- Дана функция спроса фирмы - монополиста Показать (на графике) цены и объем продаж, прибыль фирмы при осуществлении ею двухпозиционной

- Предложите рациональную схему качественного и количественного анализа лекарственной смеси. Приведите обоснование предложенных реакций подтверждения подлинности и методов количественного определения ин