Анализ убыточности предприятия - компоненты и модели

Содержание:

Для принятия рационального, информированного управленческого решения об использовании бизнес-объектов необходимо знать, как этот объект существовал и развивался в периоды, предшествующие текущему. Только получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, тенденциях его функционирования и развития, можно разработать обоснованные бизнес-планы и программы развития на будущие периоды. Вышеуказанная позиция применима к компаниям, фирмам независимо от их роли, размера, вида деятельности и формы собственности. В этой связи исследование рентабельности/доходности всегда актуально для любой компании.

Многие исследователи в России и за рубежом изучали проблему рентабельности, убыточности и банкротства предприятия. Например, в 1919 году специалистами компании DuPont (система анализа DuPont) была предложена схема факторного анализа, в факторной модели корпорации DuPont впервые несколько показателей взаимосвязаны и приведены в виде треугольной структуры, в верхней части которой находится показатель рентабельности активов ROA как основной показатель, характеризующий эффективность вложенных в компанию средств, а в основе двух факторных показателей - рентабельности продаж NPM и продуктивности ресурсов TAT

Гордон Л. В. Спрингейт разработал модель прогнозирования вероятности банкротства фирмы в 1978 году на основе модели Альтмана и поэтапного дискриминантного анализа. При разработке модели Springate выбрал четыре коэффициента из 19 финансовых коэффициентов, которые были признаны лучшими и из которых была построена модель Springate.

Эдвард I. Альтман - основатель прогнозирования банкротства. Он был первым, кто успешно использовал пошаговый многокритериальный дискриминантный анализ для разработки вероятностной модели с высокой степенью точности. Используя данные 66 компаний в качестве выборки: 33 обанкротившихся и 33 успешных предприятия, Альтман создал свою модель, которая достигает 95,0% точности. В России эту проблему решала О.П. Зайцева.

Французские экономисты Ж. Конан и М. Гольдер, используя метод, разработанный Э. Альтманом, построили свою модель оценки платежеспособности предприятия.

В условиях рыночной экономики особенно важно показать финансовую устойчивость организации, т.е. состояние финансовых ресурсов, при котором она может свободно распоряжаться материальными и денежными ресурсами для обеспечения бесперебойного производственного процесса и реализации продукции за счет их эффективного использования, а также производить затраты на расширение и обновление производственной базы. финансовая безубыточность организации производства

Определение условий и пределов финансовой устойчивости производственных организаций является одной из важнейших проблем рыночной экономики. Недостаточная финансовая устойчивость может привести к неплатежеспособности, нехватке денежных средств для финансирования текущей или инвестиционной деятельности и банкротству, в то время как чрезмерная финансовая устойчивость тормозит развитие, приводит к избыточным запасам и резервам, увеличивает условия оборота капитала и снижает прибыль.

Информационная основа анализа финансовой деятельности предприятия

Проводится аналитическая работа по определению рентабельности (убыточности) организации. Аналитическая работа касается всех сторон финансово-хозяйственной деятельности предприятия. Содержание аналитической работы - глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений.

Основным источником информации об устойчивости финансового положения предприятия является бухгалтерская отчетность. В условиях рыночной экономики организация отчетности основывается на обобщении данных бухгалтерского учета и выступает в качестве информационного звена, связывающего организации с обществом и их партнерами, которые являются пользователями информации о своей деятельности. Анализ бухгалтерского отчета имеет свои источники, цель и методологию. Источниками информации являются формы отчетов (в том числе приложений), а также информация из самого бухгалтерского учета, если такой анализ проводится внутри организации.

Экономический анализ основывается на разнообразной исходной информации, которую можно рассматривать как систему потоков нормативных, статистических, учетных и оперативных данных, первичных документов, а также информации, разработанной специализированными фирмами. Все источники информации разделены на официальные, юридические, бухгалтерские и не бухгалтерские. Цель анализа бухгалтерской отчетности - получить глубокое представление о внутреннем и внешнем состоянии предприятия, определить его финансовое положение, платежеспособность и прибыльность. Анализ должен дать руководству компании представление о реальном положении дел в компании и предоставить людям, которые не являются непосредственными работниками компании, но интересуются ее финансовым положением, необходимую информацию для формирования объективного мнения, например, о целесообразности дополнительных инвестиций в компанию и т.д.

Бухгалтерский баланс - это способ экономической группировки и обобщения активов организации по составу и местонахождению, а также по источникам ее формирования (собственные и сторонние обязательства), выраженный в денежной форме.

Компоненты анализа коэффициента убыточности

Основными компонентами анализа коэффициента убыточности современной компании являются базовый и расширенный анализ.

Рисунок 1: Анализ коэффициента потерь.

Базовый или обязательный анализ включает в себя один или два этапа. На первом этапе необходимо определить, к какому типу классификации относится компания. Должником может быть компания-должник:

- Не продолжать и/или не собираться продолжать деятельность в связи с отсутствием возможности ее осуществления;

- Продолжение и/или намерение продолжить операцию.

Определение того, попадает ли компания в одну из этих категорий, завершает базовый анализ. Вывод о возможности восстановления платежеспособности и обоснования начала процедуры банкротства должен быть результатом базового анализа. В этом случае описанный этап становится единственным.

Второй этап проводится в том случае, если на первом этапе анализа устанавливается факт основной деятельности должника или намерение его продолжить. Ее результатом может быть вывод о возможности безубыточной деятельности должника и восстановления платежеспособности или вывод о ее невозможности. Демонстрация способности должника осуществлять безубыточные операции и восстанавливать платежеспособность является основанием для возбуждения дальнейшего производства или процедуры банкротства.

Более подробные инструменты могут быть использованы в рамках последующего расширенного анализа. Поскольку расширенный анализ не является обязательным, в некоторых случаях он проводится по просьбе кредиторов контролирующих организаций или по инициативе высшего руководства компании, когда возникает необходимость в дополнительном обосновании принятых решений.

Анализ качества деловых операций

Анализ генерирования убытков не был бы полным без надлежащего анализа операций. Несмотря на сложности формализации этого процесса, можно выделить ряд компонентов. Это осуществляется путем выявления сделок, имеющих значение для бизнеса за последние 3-5 лет, выявления сделок с одними и теми же контрагентами и проверки партнеров на принадлежность. Этот подход может быть использован для выявления подозрительных операций в следующих областях:

- Приобретение неликвидных активов (заведомо неликвидные векселя принимаются к оплате покупателем);

- Вывод средств (в некачественные ценные бумаги и уставные фонды компаний или организаций "летучих ночей");

- Манипулирование ценами (покупка сырья по завышенной цене, продажа товаров по заниженной цене с использованием посредников для накопления прибыли);

- Получение кредитов и займов под завышенные процентные ставки от дружественной организации;

- Начисление дебиторской задолженности (необоснованные авансовые платежи поставщикам на основании договоров, зачисление авансовых платежей покупателей на счет третьего лица).

Анализ операций является критически важным компонентом в процессе сохранения доказательств - фиктивного или преднамеренного использования убытков.

Модели для измерения потерь и неплатежеспособности

Оценка финансового состояния современного предприятия имеет большое значение, и актуальность этой оценки возрастает в связи с текущей экономической и политической ситуацией в России.

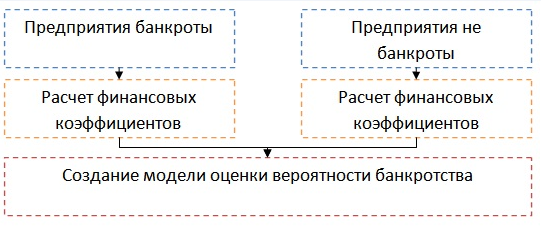

Для прогнозирования вероятности дефолта можно использовать различные математические методы и модели, которые включают в себя расчет отдельных финансовых коэффициентов и их комбинаций.

Полученные результаты на основе методов и моделей позволяют компании принимать соответствующие меры по минимизации риска корпоративного банкротства и определять краткосрочные и долгосрочные тактические и стратегические цели.

В настоящее время прогнозирование финансового состояния и оценка вероятности убыточности компаний осуществляется на основе различных математических моделей, предложенных в разное время отечественными и зарубежными учеными и исследователями. Среди наиболее популярных многофакторных моделей прогнозирования убыточности компаний:

- Двухфакторная и пятифакторная модели Альтмана.

- Четырехфакторные модели Taffler-Tishaw и Lees.

- Пятифакторные модели на основе Сайфулина-Кадикова и Савицкой;

- Четырехфакторная модель прогнозирования банкротства (иркутская модель).

Двухфакторная модель Альтмана является одним из простейших методов прогнозирования банкротства, применение которого предполагает расчет влияния текущей ликвидности и доли долга в общей сумме обязательств.

Пятифакторная модель Альтмана включает 22 коэффициента, которые определяют вероятность потерь. На основе этих коэффициентов были выбраны пять наиболее важных, которые легли в основу разработанной модели и позволили определить весовые коэффициенты по отдельности с помощью многократного дискриминантного анализа. Преимущество модели состоит в том, что переменные в уравнении иллюстрируют различные аспекты деятельности компании, возможные будущие изменения в устойчивости финансового положения. Недостатком этой модели является то, что ее применение ограничивается публичными компаниями, акции которых торгуются на рынке ценных бумаг. Ее можно оценить по дивидендам по средним ставкам заимствования, но в этом случае она имеет значительную погрешность.

Четырехфакторная модель Taffler и Tishaw интересна с точки зрения рассмотрения перспективных отраслей бизнеса и влияния передовых технологий на финансовые показатели.

Пятифакторная модель Сайфуллина-Кадыкова относится к среднесрочным рейтинговым моделям, она была разработана российскими учеными в результате попытки адаптации модели Альтмана к условиям нашей страны. Модель применима для любых отраслей промышленности и организаций разных размеров. Для расчетов в рамках данной модели большое значение имеют собственный капитал, активы и их оборачиваемость.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Вексель третьего лица - регистрация, особенности, типы и инструменты фондового рынка

- Меркантилизм и физиократы - общие черты, концепция и сравнительный анализ

- Понятие и виды капитала - капитал, концепция и отражение

- Экономическая медиаполитика зарубежных государств - регулирование собственности, прав, концепции и политика

- Инвестиции в реальный сектор экономики - сущность, виды, особенности, определение и типы

- Моделирование финансовых рынков - концепция, характеристики и модели

- Модели дивидендной политики - теории, концепция и виды

- Теории промышленного развития - анализ, методика и результаты