Банковский сектор экономики - термины, определения, цель и структуры

Содержание:

Банки - очень старое экономическое изобретение. Считается, что первые банки появились на Древнем Востоке в VII-VI веках до н.э., когда уровень благосостояния народа позволял ему экономить и в то же время поддерживать приемлемый уровень текущего потребления. Затем дубинку подобрала Древняя Греция. Здесь самые престижные храмы стали принимать деньги в запасе на время войн, так как воюющие стороны считали недопустимым разграбление святынь.

Но как только в хранилищах старых банков появились мешки с сокровищами, глаза местных бизнесменов - купцов и ремесленников - повернулись в их сторону. Они задали себе вполне резонный вопрос: не должны ли они использовать чужие сбережения для расширения своего бизнеса на некоторое время? За вознаграждение, конечно!

Таким образом, интересы двух важных игроков в экономике пересекались: владельца сбережений и купца, который нуждался в капитале для расширения своего бизнеса. Именно этим обстоятельством банки обязаны своему появлению.

Основные термины и определения, характеризующие банковскую деятельность

Термин "банк" происходит от итальянского банко, означающего "стол". Эти "столы банко" были установлены в квадратах, где велась оживленная торговля различными монетами. Эти монеты чеканились штатами и городами, а также частными лицами. В то время не было единой системы чеканки монет. При покупке и продаже использовались монеты различных форм и номиналов, часто ниже указанной на них номинальной стоимости. В таких условиях необходимые специалисты, которые бы понимали набор оборотных монет, могли бы дать совет по их обмену. Эти специализированные биржи со специальными столами, как правило, располагались в местах концентрации торговли. Если учесть, что Италия в Х. Век был центром мировой торговли, где сходятся товары и деньги разных стран, становится понятно, что банкиры были незаменимыми участниками коммерческих сделок, а их "банковские столы" были очень распространены и популярны среди купцов.

Это не значит, что банки впервые появились в средневековой Италии. При равном обосновании термин "банк" мог прийти из практики Древней Греции, где банкиров называли трапециевидными (от греческого "трапеция", что означает "стол"), или из Древнего Рима, где деньги обменивали на деньги - менсари (от латинского mensa, что означает "стол").

Банки ведут бизнес, который носит преимущественно денежный характер. Они принимают депозиты, выдают кредиты, производят платежи наличными и натурой. Поэтому степень развития товарно-денежных отношений, торговли и обращения денег определяет как объем, так и содержание банковской деятельности. Кредитор становится банком не сам по себе, а только тогда, когда развивается быстрый оборот денег и торговля, когда деньги и банковский бизнес становятся основным занятием предприятия, когда оно отрывается от торговли и становится самостоятельной торговлей. На развитие банковского дела влияет развитие национальных рынков и международной торговли. Спрос на банковские услуги увеличивается с ростом производства, объемов обмена между товаропроизводителями.

Банковская система и принципы ее построения

Банковская система представляет собой совокупность различных национальных банков, действующих в рамках единого кредитно-денежного механизма. Сегодня банковскую систему можно считать одной из важнейших отраслей национальной экономики. Его деятельность имеет решающее значение для обеспечения стабильности развития национальной экономики.

Банковская система призвана удовлетворять постоянно растущие потребности современного общества в услугах и продуктах банковских учреждений. Его основная функция заключается в том, чтобы выступать в качестве посредника в передаче денег и кредитов между покупателями и продавцами.

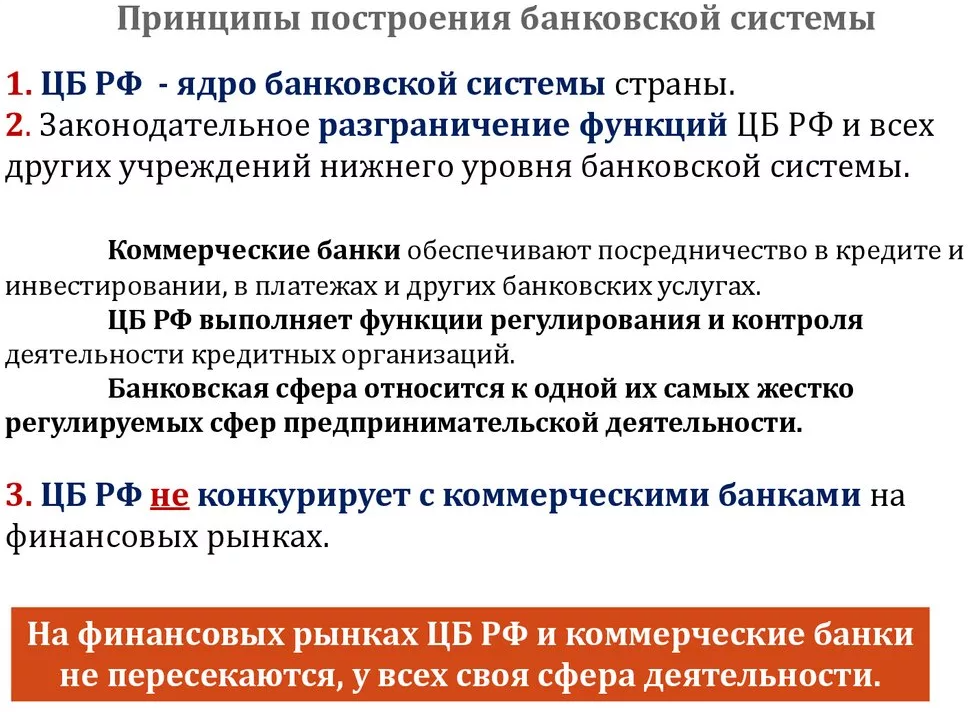

Основные принципы банковской системы, характерные для российской действительности, показаны на рис. 1.

Схема 1: Принципы структуры банковской системы России.

Банковская система - это нечто большее, чем просто коллекция банков и кредитных организаций. По своей сути, она направлена на сохранение целостности, налаживание взаимосвязи его элементов для выполнения своей роли в национальной экономике страны. Ее следует рассматривать через призму деятельности и операций банковских учреждений, а также организации банковских операций и их регулирования.

Банковская система является ничем иным, как составной частью кредитной системы с центральным банком и большим количеством действующих коммерческих банков, а также представительств и филиалов иностранных банков. Его правовое регулирование осуществляется Конституцией страны, федеральными законами страны и иными нормативными правовыми актами, применимыми к кредитным учреждениям страны. Банк России отвечает за общее регулирование деятельности коммерческих банков.

Цель банковского сектора

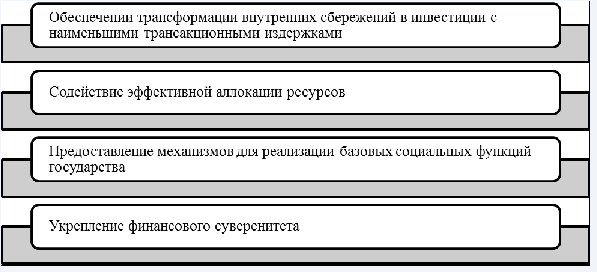

Являясь одним из ключевых компонентов финансовой системы, банковский сектор призван решать определенные задачи, во многом сходные с задачами финансового рынка как такового (рис. 2).

Схема 2: Цели банковского сектора.

Степень конкурентоспособности банковской системы, как и национальной экономики в целом, зависит от способности системы предоставлять качественные услуги финансового посредничества по приемлемым ценам всем экономическим агентам России, начиная от физических лиц и заканчивая крупными и средними предприятиями. Основные услуги, предоставляемые банковским сектором, непосредственно связаны с трансформацией ресурсов. В то же время, заемщики несут высокие транзакционные издержки.

Не менее важным является содействие эффективному распределению ресурсов. В частности, это предполагает обеспечение потоков капитала. Кроме того, банковская система должна быть системным элементом, "рычагом" для реализации государственной политики по реструктуризации национальной экономики и ускорению экономического роста.

Достижение целей банковского сектора необходимо для удовлетворения основных потребностей экономических агентов, в том числе государства, домохозяйств и нефинансовых предприятий. В той или иной мере банковский сектор поддерживает государство в выполнении его основных функций. Эта поддержка осуществляется с помощью следующих инструментов:

- Создание возможностей для повышения качества жизни путем расширения возможностей потребительского кредитования;

- Облегчение доступа граждан страны к жилью за счет ипотечного кредитования и использования финансовых инструментов для стимулирования роста рынка жилья в целом;

- Содействие повышению образовательного уровня граждан путем расширения кредитов на образование;

- Повышение ответственности граждан за свое благополучие путем создания личных сбережений.

В конечном счете, улучшение доступа к финансовым услугам повышает вертикальную мобильность общества, способствует обновлению элит и вносит вклад в развитие человеческого капитала в целом.

Структура банковского сектора

Банковская система России на современном этапе своего развития представлена двумя иерархическими уровнями:

- Верхний уровень;

- Нижний уровень.

Верхний уровень представлен Центральным банком России, который выступает мегарегулятором финансового рынка страны и выполняет ряд важных функций: осуществляет банковский надзор и денежно-кредитное регулирование, а также управляет платежно-расчетной системой страны.

Нижний уровень состоит из различных кредитных организаций, включая коммерческие банки, их филиалы и представительства, внутренние структурные подразделения, небанковские кредитные организации (НБФУ), институты банковской инфраструктуры и другие существенные элементы.

Кредитные организации, составляющие основу банковской системы, состоят из двух подгрупп, в том числе:

- Коммерческие банки;

- Небанковские кредитные организации.

Коммерческие банки, в свою очередь, делятся на специализированные и универсальные. Отдельную категорию образуют банки с государственным участием, доля которых в уставном фонде банковской организации составляет не менее 50%.

Небанковские кредитные организации - это кредитные организации, которые имеют право осуществлять определенную банковскую деятельность. Другими словами: НКО, в отличие от банков, осуществляют не всю банковскую деятельность, а только некоторые из них. Возможные комбинации банковских операций, разрешенных для небанковских кредитных организаций, определяются Центральным банком России.

В экономической системе также существует ряд микрофинансовых организаций, негосударственных пенсионных фондов и других финансовых институтов, которые регулируются Центральным банком России, но сами по себе не являются частью банковской системы.

В некоторых развитых странах Запада, в отличие от России, существует трехуровневая банковская система, которая в дополнение к двум уровням, существующим в нашей стране, включает третий уровень, включающий "парабанковские" институты, такие как микрофинансовые организации, негосударственные пенсионные фонды, кредитные кооперативы и др. В Российской Федерации, несмотря на свое присутствие, "третий уровень" не существует как полностью функциональная часть банковской системы.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Кластеры инновационного развития в регионах: проблемы и пути формирования - концепция, проблемы и пути создания

- Экономическое регулирование и его виды - пределы, концепция и методы

- Глобализация мирового хозяйства - преимущества, последствия, концепция, важность и особенности

- Исследование финансовой политики - определение, цель, задачи, суть и компоненты

- Ценовая конкуренция в газетной индустрии - развитие рынка и концепция

- Смешанная экономика Финляндии - характеристики, отраслевая структура, преимущества и недостатки

- Отмена акциза - аспекты, понятие и характер

- Кредит: сущность, функции и формы - суть, понятие и значение