Источники оборотных средств - характеристики, концепция, суть и виды

Содержание:

Всегда важна роль оборотных средств, их эффективное использование в различных экономических отношениях. Это связано с тем, что основным источником прибыли любого предприятия, национального богатства страны является умелое, достаточно разумное использование оборотных средств. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетинга достигается максимальная эффективность оборотных средств.

Смысл существования большинства предприятий - развитие и рост. Когда внешние источники финансирования полностью исчерпаны, у компании есть только один выход - искать внутренние резервы роста. Наиболее популярными среди российских менеджеров являются совершенствование систем управления, внедрение автоматизации, повышение производительности предприятия, реструктуризация, ликвидация вспомогательных и сервисных подразделений и др. Эти запасы используются первыми, и в настоящее время все они используются с разной степенью эффективности. По этой причине в последние годы для России все большее значение приобретает совершенствование управления оборотным капиталом.

Повышение эффективности управления оборотным капиталом является инструментом, который еще не используется в полной мере, для реализации которого нет необходимости отвлекать финансовые ресурсы и в то же время высвобождать наличные денежные средства в больших объемах.

Основные характеристики оборотных активов

Оборотные активы являются неотъемлемой частью активов предприятия. Состояние и эффективность его использования является одним из основных условий успешного ведения бизнеса. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, дефолты и другие кризисные явления вынуждают предприятия менять политику в отношении оборотных средств, искать новые источники пополнения и изучать проблему эффективности их использования.

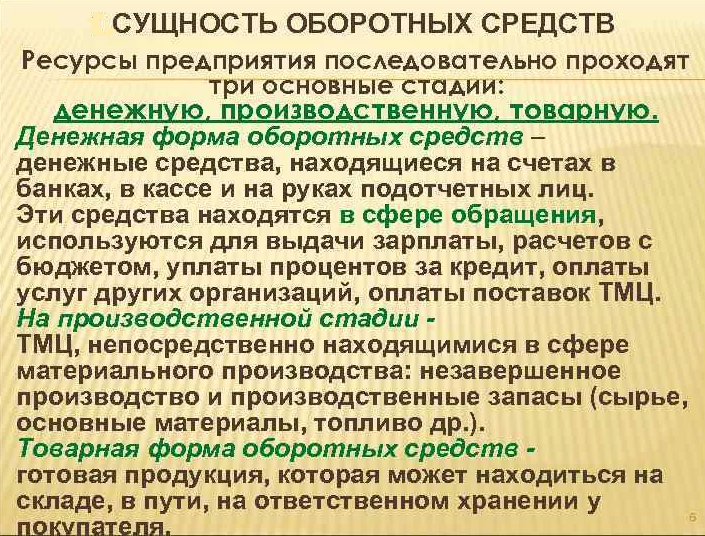

Необходимым условием непрерывности производства является постоянное обновление его материальной базы - средств производства. Это, в свою очередь, определяет непрерывность движения средств производства, которое принимает форму их обращения.

Обращающиеся фонды последовательно принимают денежную, производственную и товарную формы, что соответствует их разделению на фонды производства и фонды обращения.

Материальная поддержка производственного фонда - это средства производства, которые делятся на объекты труда и орудия труда. Готовая продукция вместе с наличными деньгами и деньгами в расчетах составляют оборотные средства.

Обращение денежных средств предприятий начинается с авансирования стоимости денег на приобретение сырья, расходных материалов, материалов и других средств производства, первой стадии обращения. При этом деньги принимают форму производственных запасов, выражающих переход из сферы обращения в сферу производства. Значение не расходуется, а повышается, так как возвращается в конце тиража. Завершение первого этапа прерывает циркуляцию товаров, но не их обращение.

В производственном процессе происходит вторая стадия обращения, когда труд осуществляет продуктивное потребление средств производства и создает новый продукт, несущий перенесенную и вновь созданную стоимость. Вмененная стоимость снова меняет свою форму, от производственной стоимости к товарной стоимости.

Третий этап - продажа продукции (работ, услуг) и получение денег. На этом этапе трудовой капитал вновь переходит из сферы производства в сферу обращения. Возобновляется прерванный оборот товаров, и стоимость товарной формы переходит в денежную форму. Разница между суммой денежных средств, потраченных на производство и реализацию продукции (работ, услуг), и доходом от реализации произведенной продукции (работ, услуг), представляет собой денежную экономию предприятия.

Концепция и суть оборотного капитала

Оборотный капитал - сложная экономическая категория. Как правило, они определяются как совокупность денежных средств, направленных на формирование и пополнение оборотных средств и производственных оборотных средств, которые в совокупности обеспечивают непрерывный процесс воспроизводства.

При этом оборотные средства идентифицируются с ликвидными активами хозяйствующего субъекта, которые авансируются в оборотные активы с целью поддержания текущей деятельности по производству и распределению.

Иными словами, оборотные средства субъекта хозяйствования - это совокупность его производственных и оборотных средств в денежном выражении. Эти фонды состоят из оборотных средств, и каждый из них по-своему служит процессу воспроизводства: первый - в производстве, а второй - в обращении.

Сущность оборотных активов проявляется в их основных характеристиках, совокупность которых показана на рис. 1.

Рисунок 1: Основные характеристики оборотных активов.

Оборотный капитал охватывает весь цикл производства и продаж, от закупки сырья и материалов до продажи готовой продукции. Они используются только в одном производственном цикле и их стоимость полностью поглощается в себестоимости готовой продукции.

Важной особенностью оборотных активов является их непрерывное обращение, при котором они постоянно переводятся из одной формы в другую. Денежная форма изменения производства, которая потом превращается в товар, а потом - опять в деньги, и так далее. Кроме того, оборотные средства находятся одновременно на всех стадиях оборота, поэтому их количество должно постоянно рассчитываться.

Оборотный капитал выполняет две основные функции:

- Расчет-оплата;

- производство.

Первая из них сводится к обеспечению своевременной оплаты счетов-фактур и охватывает область обращения товаров, а вторая - к обеспечению непрерывности производственного процесса посредством непрерывного (непрерывного) процесса формирования запасов и резервов основных средств.

Таким образом, оборотные средства играют важную роль в деятельности предприятия. Его основной целью является обеспечение непрерывности процесса воспроизводства, как непосредственно в производстве, так и в обращении.

Виды оборотных активов в соответствии с характером источников формирования оборотных активов

Различие источников финансирования оборотных средств позволяет классифицировать оборотные средства предприятия по этой характеристике. Таким образом, в зависимости от характера источников финансирования оборотных активов субъекта хозяйствования, как правило, выделяются следующие виды:

- Собственные оборотные активы;

- Чистые оборотные активы;

- Валовые оборотные активы.

Первая группа представлена оборотными активами. Они являются частью оборотных активов субъекта хозяйствования, сформированных непосредственно из собственного капитала.

Вторая группа представлена чистыми оборотными активами, которые состоят из собственных источников финансирования оборотных активов и долгосрочной задолженности.

Наконец, третья группа включает в себя валовой оборотный капитал. Они представляют собой общую сумму мобилизованных активов хозяйствующего субъекта, сформированных за счет как собственных, так и внешних источников.

Источники формирования оборотных средств предприятия

Оборотный капитал по своей природе требует постоянного пополнения, так как, как известно, его стоимость в производственном цикле полностью переносится на результат, т.е. - на готовую продукцию. Они могут быть сформированы из различных источников, которые условно можно разделить на три группы (рис. 2). Давайте рассмотрим их подробно.

Рисунок 2: Источники формирования оборотных активов.

Сам бизнес владеет собственными средствами. Он имеет право владеть ими и распоряжаться ими по своему усмотрению в рамках их использования по назначению. Данная категория включает в себя уставный фонд предприятия, выручку хозяйствующего субъекта, нераспределенную прибыль, а также специально созданные фонды и резервы.

Помимо собственных источников, оборотные средства могут формироваться и из внешних источников, а именно заемных и привлеченных средств. Как правило, они приходят в организацию извне на определенных условиях, что снижает общую степень их финансовой независимости (автономии). Обычно они используются для удовлетворения временных потребностей в дополнительном оборотном капитале.

К долговым источникам относятся коммерческие кредиты и краткосрочные банковские займы. Основными условиями их привлекательности являются зрелость, погашение и выплата. Это означает, что они заимствованы на определенный срок, по истечении которого они должны быть возвращены кредитору (ссудодателю) с выплатой соответствующих процентов за использование средств.

Привлеченные средства включают кредиторскую задолженность и целевое финансирование и поступления. Кредиторская задолженность представляет собой задолженность перед поставщиками и подрядчиками. Под целевым финансированием понимается получение средств извне для строго определенных и строго регламентированных целей. Этот тип обычно характерен для государственной поддержки бизнеса.

Таким образом, у бизнеса, по сути, есть только два способа наращивания оборотных средств - из внутренних или внешних источников.

На практике не хватает внутренних источников для непрерывного финансирования оборотных активов. Основной причиной этого является, среди прочего, несоответствие времени отгрузки готовой продукции и ее оплаты клиентом. В связи с этим компаниям часто приходится прибегать к внешним источникам для наращивания оборотного капитала.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Конвергенция как фактор преобразования медиасистем - концепция и характеристики

- Этапы развития индустриализации - история, концепция, этапы и результаты

- Цели экономического развития предприятия - концепции и положение предприятия в экономике

- Основы математического моделирования экономических систем - основные понятия, концепция и методы

- Основные факторы экономического роста России - сущность, стратегические факторы и показатели

- Промышленность 20 века в России - роль и определения

- Облигация - концепция, общие черты, история и появление в России

- Объекты оценочной деятельности - общие требования, оценка, методы и процесс