Аналитические регистры налогового учета налога на прибыль

Содержание:

ВВЕДЕНИЕ

Система аналитически х налоговых регистров по налогу на прибыль является основной составляющей в организации системы налогового учета. Аналитические налоговые регистры по учету налога на прибыль детализируют информацию, сформированную в системе бухгалтерского учета. Это позволяет отслеживать и корректировать данные на основе, которых формируется налоговая декларация.

Для правильного формирования налоговой базы организации необходимо собрать данные о полученных и израсходованных денежных средств при осуществлении текущей деятельности, используя при этом первичные документы системы бухгалтерского учета. Из этого следует, что аналитические регистры позволяют правильно распределить сведенья при исчислении налога на прибыль.

Объект исследования в данной курсовой работе выступает ООО «БЛОК», основной направленностью которого является осуществление строительно-монтажных работ и производство товарного бетона.

Предметом исследования в данной курсовой работе выступает система аналитических налоговых регистров по налогу на прибыль, используемая в рамках налогового учета в ООО «БЛОК».

Целью написания данной курсовой работы является анализ практики формирования и использования аналитических налоговых регистров при формировании налоговой базы по налогу на прибыль и разработка рекомендаций по совершенствованию системы налогового учета налога на прибыль в ООО «БЛОК».

Для достижения поставленной цели в работе были решены следующие задачи:

- рассмотрены теоретические основы организации налогового учета по налогу на прибыль на предприятии;

- исследованы понятие и классификация аналитических налоговых регистров по налогу на прибыль;

- проанализирована практика формирования аналитических налоговых регистров по налогу на прибыль в ООО «БЛОК»;

- разработаны направления совершенствования формирования налогооблагаемой базы по налогу на прибыль в ООО «БЛОК» за счет введения дополнительного аналитического регистра.

В процессе выполнения курсовой работы по теме «Аналитические налоговые регистры по налогу на прибыль» нами были использованы методы логического обобщения материала, табличный метод, приемы группировки показателей и аргументации выводов и предложений.

Информационной базой для выполнения теоретической части курсовой работы послужили публикации ведущих специалистов в области бухгалтерского и налогового учета, налогообложения, Налоговый кодекс РФ, ФЗ № 402 «О ведении бухгалтерского учета», Положения по бухгалтерскому учету: ПБУ 1/2008, ПБУ 9/99 и ПБУ 10/99.

В качестве информационных источников для выполнения содержательной части курсовой работы были использованы формы первичных бухгалтерских и налоговых документов, бухгалтерская и налоговая отчетность ООО «БЛОК», Учетная политика ООО «БЛОК», а также справочно-правовая система «Консультант Плюс» и «Гарант».

Работа включает три главы и общие выводы, изложенные в заключении, список использованных источников и приложение (Отчет о финансовых результатах ООО «БЛОК»).

1. Теоретические аспекты системы аналитических регистров аналитического учета

1.1. Налоговый учет налога на прибыль как основа формирования данных аналитических налоговых регистров

Согласно ст. 313 НК РФ налоговый учёт по налогу на прибыль предприятий - это система обобщения информации для определения налоговой базы по налогу на прибыль предприятий на основе данных первичных документов, сгруппированных согласно с порядком, предусмотренным действующим налоговым законодательством [1].

Целями ведения налогового учёта по налогу на прибыль предприятий являются:

- формирование полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, выполнённых налогоплательщиком в течение отчётного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет определенных налогов. [3, c. 265]

Система налогового учёта по налогу на прибыль организуется налогоплательщиком самостоятельно, исходя из принципа последовательности иcпoльзoвaния норм и правил налогового учёта, то есть иcпoльзуется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта по налогу на прибыль предприятий устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. [4, c. 165]

Все изменения порядка учёта отдельных хозяйственных операций и объектов в целях налогообложения выполняются налогоплательщиком в случае изменения законодательства либо применяемых методов учёта. Причем решения о любых изменениях должны отражаться в учётной политике для целей налогообложения и применяться с начала нового налогового периода.

Данные налогового учёта по налогу на прибыль предприятий должны отражать: [8, c. 19]

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периода;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчётам с бюджетом по налогу на прибыль.

Подтверждением данных налогового учёта по налогу на прибыль организаций являются первичные учётные документы, аналитические регистры налогового учёта и расчёт налоговой базы. [9, c. 145]

Такие три группы документов составляют систему налогового учёта по налогу на прибыль, структура которой является трёхуровневой:

- уровень первичных учётных документов;

- уровень аналитических регистров налогового учёта;

- уровень налоговой декларации (расчёта налоговой базы по налогу).

Система налогового учёта обязана обеспечить порядок первичной регистрации фактов (учёт доходов и расходов) и формирование показателей налоговой декларации по налогу на прибыль. Из этого следует, что система налогового учёта по налогу на прибыль предприятий характеризуется строгими вертикальными однонаправленными связями между всеми её уровнями.

Вертикальные однонаправленные связи в системе налогового учёта - это связи между уровнями системы налогового учёта по налогу на прибыль, сущность которых заключается в том, что данные налогового учёта из первичных документов попадают в аналитические регистры налогового учёта, где обобщаются, а затем уже обобщённая информация заносится в налоговую декларацию по налогу на прибыль. [10, c. 35]

Движение информации между уровнями в рамках системы налогового учёта по налогу на прибыль предприятий идёт снизу вверх: от первичных учётных документов к аналитическим регистрам налогового учёта и далее к расчёту налоговой базы по налогу это движение чётко однонаправлено снизу вверх, тогда как движение данных налогового учёта сверху вниз: от расчёта налоговой базы по налогу на прибыль к первичным документам невозможно и бессмысленно. [13, c. 117]

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными учётными документами. Это означает, что данные обо всех хозяйственных операциях, в том числе и данные налогового учёта, первоначально фиксируются в первичных учётных документах, а уже затем обобщаются в аналитических регистрах налогового учёта. [12, c. 82]

Данные налогового учёта - это показатели, которые учитываются в разработочных таблицах, справках бухгалтера и других документах налогоплательщика, группирующих информацию об объектах налогообложения. Формирование данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения. Причем аналитический учёт данных обязан быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

В практической работе по исчислению налога на прибыль необходимы к тому же документы расчёта учитываемых для налогообложения процентов, расходов на рекламу, представительских расходов, расходов на оплату услуг нотариусов, расчёты амортизации, расчёты налогов и прочие расчёты.

Таким образом, налог на прибыль предприятий исчисляется на основе данных аналитических налоговых регистров, составляющих второй уровень системы налогового учёта. На этом уровне происходит накопление, обобщение и систематизация данных налогового учёта по объектам налогообложения налогом на прибыль предприятий, полученных из первичных учётных документов. [16, c. 158]

Третьим уровнем налогового учёта является уровень налоговой декларации по налогу на прибыль предприятий (уровень расчёта налоговой базы). Напомним, что налоговая декларация содержит в себе все показатели, установленные в качестве обязательных для расчёта налоговой базы. Расчёт налоговой базы по налогу на прибыль составляется на основе обобщающих данных из аналитических регистров налогового учёта. [6, c. 109]

Итак, налог на прибыль предприятий исчисляется в налоговой декларации, составляющей третий уровень системы налогового учёта. На этом уровне происходит расчёт налоговой базы и сумм самого налога на прибыль предприятий, вместе с этим расчётные показатели для расчёта налога берутся из аналитических регистров налогового учёта.

Таким образом, налоговый учёт - система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных согласно с порядком, предусмотренным НК PФ. [18, c. 169]

1.2. Понятие аналитических регистров налогового учета по налогу на прибыль

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. Данные налогового учета - данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. [7, c. 26]

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы. Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. [19, c. 201]

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Налоговые регистры по налогу на прибыль – это сводные данные за налоговый или отчетный период, которые не распределены по счетам бухгалтерского учета. Такое понятие прописано в статье 314 НК РФ. [1]

Регистры налогового учета по налогу на прибыль содержат информацию о том, на основании, каких документов и каким образом сформирована налоговая база. Налоговикам регистры нужны, чтобы сверить данные в декларации или подтвердить реальность сделки.

Перечня налоговых регистров, на основании которых следует считать налоговую базу по налогу на прибыль, в Налоговом кодексе нет. Каждая организация разрабатывает регистры сама, поэтому и выглядеть они могут по-разному. [17, c. 204]

Однако любой аналитический регистр по налогу на прибыль должен обязательно содержать пять реквизитов:

- наименование;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись и ФИО лица, ответственного за составление регистра.

Разрабатывая собственные формы регистров, компания вправе взять за основу шаблоны, предложенные МНС России еще в 2001 году (Рекомендации «Система налогового учета для исчисления прибыли в соответствии с нормами главы 25 НК РФ»). Чтобы использовать регистры налогового учета, нужно закрепить их в формы в приложении к учетной политике и издать соответствующий приказ (абз. 7 ст. 314 НК РФ). [15, c. 173]

Стоит отметить, что если необходимая для налогового учета информация есть в регистрах бухгалтерского учета, то отдельные налоговые регистры по налогу на прибыль можно не заводить.

Законодательство о налогах и сборах, обязует налогоплательщиков соблюдать ряд требований при ведении аналитических налоговых регистров по налогу на прибыль. Аналитические налоговые регистры должны быть утверждены в приложениях к учетной политике организации.

Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров. [14, c. 223]

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты:

наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозяйственной операции и подпись с расшифровкой ответственного за составление сотрудника. [4, c.181]

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица. [24, c. 191]

Некоторые автоматизированные бухгалтерские программы, в частности «1С: Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Однако принять регистры в электронном виде налоговики вряд ли согласятся. Так как электронный формат таких документов законодательством не утвержден. Исключение – книги покупок и книги продаж. Поэтому для инспекции следует распечатать налоговые регистры, пронумеровать их, заверить подписью и печатью организации. [21, c. 14]

Чтобы посчитать базу и заполнить «прибыльную» декларацию, компании потребуются регистры по учету доходов и расходов. Например, организация может завести такие аналитические регистры:

- доходы от реализации;

- внереализационные доходы;

- расходы, уменьшающие доход от реализации;

- внереализационные расходы.

Если организация ведет два вида деятельности и больше, потребуются дополнительные регистры. Также желательно вести дополнительные регистры налогового учета, если компания ведет операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.[25, c. 149]

1.3. Виды аналитических налоговых регистров по налогу на прибыль

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- промежуточных расчетов;

- учета состояния единицы учета;

- учета хозяйственных операций:

- формирования отчетных данных:

- учета целевых средств некоммерческих организаций. [11, c. 204]

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций. [26, c. 189]

Следует отметить, что основные регистры системы налогового учета были предложены в Рекомендациях МНС России. К ним относятся регистры промежуточных расчетов, регистры учета состояния единицы налогового учета, регистры учета хозяйственных операций, регистры формирования отчетных данных.

В регистрах промежуточных расчетов накапливается информация о показателях, необходимых для формирования налоговой базы, которые (показатели) не отражаются отдельно в налоговой декларации.

К промежуточным относят, например, такие показатели, как стоимость объекта учета, стоимость списанных сырья и (или) материалов по методу ФИФО, величина сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату, величина резерва сомнительных долгов текущего отчетного (налогового) периода и др. Регистры учета состояния единицы налогового учета служат для систематизации информации о состоянии объектов учета, которые будут использоваться более одного отчетного (налогового) периода и, следовательно, информация о них необходима будет на каждую отчетную дату. [17, c. 249]

Это, например, основные средства, нематериальные активы, дебиторская и кредиторская задолженность и др. В регистрах учета хозяйственных операций систематизируется информация о хозяйственных операциях, которые оказывают влияние на величину налоговой базы. [25, c. 168]

К таким операциям относят, например, операции по приобретению имущества, работ, услуг, имущественных прав, по выбытию имущества (работ, услуг, имущественных прав), по поступлению и расходованию денежных средств, по определению расходов на оплату труда и др. Регистры формирования отчетных данных в основном предназначены для формирования значений конкретных строк налоговой декларации — доходы от реализации, расходы, уменьшающие сумму доходов от реализации, внереализационные доходы и внереализационные расходы и др. Вместе с тем в таких регистрах выявляется и систематизируется и иная информация, переносимая в регистры учета состояния единиц. [30, c. 33]

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т.д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Расчет налоговой базы Расчет налоговой базы - это документ, который налогоплательщик также разрабатывает самостоятельно на основании данных налогового учета в соответствии с требованиями ст. 315 НК РФ и предназначении для определения налоговой базы. На основании данного расчета налогоплательщик заполняет налоговую декларацию. [30, c. 34]

Расчет налоговой базы должен содержать такие показатели, как:

- период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

- сумма доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумма внереализационных доходов;

- сумма внереализационных расходов;

- прибыль (убыток) от внереализационных операций;

- итого налоговая база за отчетный (налоговый) период. Из налоговой базы исключается сумма убытка, подлежащего переносу в порядке, предусмотренном ст. 283 НК РФ (п. 9 ст. 315 НК РФ). [29, c. 6]

При формировании расчета налоговой базы необходимо учитывать, что по отдельным операциям в налоговом законодательстве предусмотрен особый порядок определения налоговой базы.

Имеются в виду особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях, при использовании объектов обслуживающих производств и хозяйств, при передаче имущества (имущественных прав) в уставный (складочный) капитал (фонд, имущество фонда) в качестве имущественного взноса РФ, при реализации ценных бумаг, по доходам, полученным участниками договора простого товарищества и др.

Вместе с тем при определении налоговой базы следует отдельно определять финансовый результат в операциях по реализации амортизируемого имущества, имущественных прав, реализации имущественных прав (долей, паев), покупных товаров и прочего имущества. [29, c. 7]

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. [29, c. 9]

Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

Минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах. [11, c. 238]

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец: Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам.

Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки. [11, c. 242]

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль.

Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), то есть периодичность представления декларации по налогу на прибыль: [1]

- раз в месяц;

- раз в квартал.

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2019 году отчетными датами будут: 28.03.2019 (за 2018 год), 28.04.2019, 28.07.2019, 28.10.2019 и 28.03.2020.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ). [30, c. 33]

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей. Рассмотрим заполнение обязательных разделов.

Титульный лист - заполняются все данные об отчитывающейся организации. [30, c. 34]

Раздел 1 - отражают сумму налога, которую нужно заплатить в бюджет.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270 - 281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно. По строкам 120 - 140 и 220 - 240 отражается третья часть сумм, указанных по строкам 300 - 310 и 330 - 340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3. [31, 85]

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации. Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период. Ставка налога на прибыль (строки 140 - 170) в 2017 - 2020 годах составляет 20 %: 3 % - федеральный бюджет, 17 % - бюджеты субъектов РФ (ст. 284 НК РФ). [1]

В данном приложении отражаются все доходы, включая внереализационные. Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103). [27, c. 11]

Приложение № 2 к листу 02.

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных. Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010 - 030);

- косвенные расходы (строки 040 - 055);

- внереализационные расходы (строки 200 - 206).

Если организация работает по кассовому методу, строки 010 - 030 не заполняются. Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д. Суммы убытков показываются в строках 090 - 110 приложения № 2. Отдельно выделяется сумма начисленной амортизации (строка 131).[27, c. 13]

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Таким образом, подводя итог, отметим, что аналитические регистры налогового учета - это разработочные таблицы, ведомости, журналы, в которых группируются данные первичных учетных документов для формирования налоговой базы по налогу на прибыль без отражения на счетах бухгалтерского учета.

Следует отметить, что регистры налогового учета, разработанные МНС России, устанавливают методологические принципы ведения налогового учета и формирования показателей налоговых регистров. Разработанные регистры могут быть расширены, дополнены, разделены или преобразованы другим образом с учетом специфики деятельности конкретной организации.

Аналитический учет данных налогового учета в целом должен быть так организован, чтобы он раскрывал порядок формирования налоговой базы.

На основании итогов отдельных регистров формируются сводные регистры по доходам, расходам, суммам начисленной амортизации и другим показателям.

2. Особенности формирования аналитических регистров налогового учета по налогу на прибыль на примере ООО «БЛОК»

2.1. Организационно-экономическая характеристика ООО «БЛОК»

Общество с ограниченной ответственностью «БЛОК» было зарегистрировано в качестве юридического лица 20 октября 2014 года. Реквизиты ООО «БЛОК»: ИНН 2801201785, КПП 280101001, ОГРН 1142801009449. Предприятие в своей деятельности руководствуется действующим законодательством РФ, учредительным договором и уставом предприятия. ООО «БЛОК» является юридическим лицом по законодательству РФ, имеет обособленное имущество, самостоятельный баланс, печати, штампы, фирменный знак. Местонахождение организации: Амурская область, г Благовещенск, ул. Зейская, 134, оф. 602.

Общество, по российскому законодательству, является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанность, быть истцом и ответчиком в суде.

Кроме этого, общество имеет круглую печать с полным фирменным наименованием на русском языке и указанием на место его нахождения, вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, может иметь товарный знак и другие средства индивидуализации, имеет право открывать в установленном порядке банковские счета на территории России и других стран.

Предприятие осуществляет свою деятельность в соответствии с уставом предприятия и законодательством РФ. В настоящее время ООО «БЛОК» является одним из крупных производителей железобетонных изделий для строительных организаций города и области. Так же организация выпускает железобетон для строительства крупнопанельных домов.

Кроме того ООО «БЛОК» не ограничивается только выпуском стандартных железобетонных конструкций.

Предприятие может выпустить индивидуальные конструкции на основании чертежей заказчика. А также оказывает услуги в вопросах частного строительства - подбор и комплектация необходимых строительных материалов в соответствии с проектным планом строения (будь то дом, гараж или магазин) и заканчивая доставкой груза к объекту строительства.

За три года деятельности общество завоевало себе репутацию надежного партнера. Клиентами ООО «БЛОК» являются такие предприятия области как: ООО «Мегатек-строй-инвест», ООО «Тепличный», ООО «Тандем», ООО «Торговый дом «ДВ-Цемент», ООО «ИСК Спринт», ООО «Амурская сахарная компания» и ООО «Благовещенскстрой».

Основными поставщиками ООО «БЛОК» являются: ООО «Торговой дом «ДВ-Цемент» (цемент), ЗАО «Торговый порт Благовещенск», ООО «Амур-Комплекс» (ПГС), ООО «УПТК Амурстрой» (сталь), ООО «Восточная нефтяная компания», ООО «ВостокНефтеСбыт» (топливо), ООО «Гуд Вин», ООО «А-Строй» (добавки для бетона – пластифицирующие, морозостойкие), ИП Жилинский Антон Олегович, ООО «Ойл Групп» (масла), ООО «Авто центр Самарагд», ООО «БИ-БИ-Шина», ООО «Барлакс Групп», ООО «ДВ Партнер-Амур», ООО «Регион шина 28», ООО «СТК-Лидер» (запчасти, материалы, шины и пр.)

Основными видами деятельности на 1 января 2018 года по Уставу ООО «БЛОК» являются:

- производство товарного бетона;

- производство изделий из бетона для использования в строительстве;

- разборка и снос зданий;

- подготовка строительной площадки;

- производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха;

- производство прочих строительно-монтажных работ;

- деятельность автомобильного грузового транспорта и услуги по перевозкам.

2.2. Порядок формирования аналитических налоговых регистров при определении налоговой базы по налогу на прибыль в ООО «БЛОК»

Налоговым законодательством, в целях налогообложения установлен особый порядок определения доходов и расходов. В результате чего для субъектов предпринимательской деятельности НК РФ разрешено использовать два метода признания доходов и расходов в целях исчисления налога на прибыль: метод начисления и кассовый метод.

ООО «БЛОК» осуществляет порядок признания доходов и расходов по методу начисления, который для целей налогового учета расчетов по налогу на прибыль предусмотрен учетной политикой. При этом отметим, что метод начисления доходов и расходов предусмотрен учетной политикой как для целей налогообложения, так и для целей бухгалтерского учета, из чего следует, что налоговых разниц при расчете налога на прибыль не образуется.

В соответствии с нормами, установленными в 25 главе НК РФ расчет налоговой базы, на основе данных первичных документов, за каждый отчетный (налоговый) период ООО «БЛОК» составляется самостоятельно, нарастающим итогом с начала года, исходя из данных налогового учета, в котором полностью сформирована достоверная информация о порядке учета хозяйственных операций осуществляемых данным субъектом.

Налоговый учет в ООО «БЛОК» осуществляется на основе бухгалтерского учета, то есть вся информация, которая одинаково учитывается и в бухгалтерском учете, и в налоговом, о доходах и расходах, транслируется из бухгалтерских регистров в расчет налоговой базы налога на прибыль в уже обобщенном виде. Если возникает необходимость, то в таком случае бухгалтерские регистры дополняются недостающими реквизитами. В том случае, если правила признания оценки доходов и расходов в бухгалтерском и налоговом учете кардинально отличаются, то составляются специальные аналитические регистры налогового учета.

Налоговые регистры в ООО «БЛОК» формируются на основе бухгалтерских регистров и представляют собой формы таблиц, составленных в программе 1 С версия 8.3. Подтверждением данных налогового учета расчетов по налогу на прибыль для ООО «БЛОК» являются: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы по налогу на прибыль.

В данных, по налоговому учету налога на прибыль отражается: порядок формирования суммы доходов и расходов; суммы остатков расходов либо убытков, подлежащие отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; размер задолженности перед бюджетом по налогу на прибыль.

Общий алгоритм организации налогового учета расчетов по налогу на прибыль на основе бухгалтерского учета представлен на рисунке 1.

Система первичной документации в бухгалтерском и налоговом учете

Аналитические регистры налогового учета

(АНРУ

Регистры бухгалтерского учета (РБУ)

Необходимые реквизиты

Регистры – расчет налоговой базы по налогу на прибыль

Бухгалтерская финансовая отчетность (БФО)

Рис. 1. Алгоритм организации аналитического налогового учета налога на прибыль в ООО «БЛОК»

На рисунке 1 РБУ – регистры бухгалтерского учета; БФО – бухгалтерская финансовая отчетность; АРНУ – аналитические регистры налогового учета налога на прибыль; РНБ – расчет налоговой базы по налогу на прибыль.

Существуют стандартизированные формы первичной учетной документации, приведенные в Постановлении Госкомстата от 11 ноября 1999 г. № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Основными первичными учетными документами ООО «БЛОК» являются: акт о приемке выполненных работ (форма № КС-2); справка о стоимости выполненных работ и затрат (форма № КС-3); общий журнал работ (форма № КС-6); журнал учета выполненных работ (форма № КС-6а).

Первичная учетная документация, используемая в системе налогового учета налога на прибыль ООО «БЛОК» для отражения выполненных строительно-монтажных работ и услуг наглядно представлена на рисунке 2.

ФПУД

(формы первичных учетных документов)

ОЖУВР

(общий журнал учета выполненных работ)

Акт о приемке выполненных работ (исходные данные

КС-6а)

Справка о стоимости выполненных работ и затрат (исходные данные КС-6)

Рис. 2. Система первичной учетной документации по налогу на прибыль в ООО «БЛОК

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за налоговый период, без отражения по бухгалтерским счетам, раскрывающие порядок формирования налоговой базы.

На основании 314 статьи НК РФ, в ООО «БЛОК» были разработаны собственные формы аналитических регистров, с отражением полной и достоверной информации о том, каким образом и на основании каких документов была сформирована налогооблагаемая база.

Бухгалтер ООО «БЛОК» отражает необходимую для расчета налога на прибыль информацию в следующих регистрах налогового учета (РНУ):

- Налоговый регистр «Доходы от реализации» ООО «БЛОК»;

- Налоговый регистр «Расходы, уменьшающие доходы от реализации» ООО «БЛОК»;

- Налоговый регистр «Внереализационные доходы» ООО «БЛОК»;

- Налоговый регистр «Внереализационные расходы» ООО «БЛОК»;

- Налоговый регистр «Учет убытков» ООО «БЛОК»;

- Налоговый регистр «Регистр-расчет остатков незавершенного производства»;

- Налоговый регистр «Регистр-расчет амортизации основных средств».

Для того чтобы проанализировать систему аналитических налоговых регистров по налогу на прибыль, организованную в ООО «БЛОК» рассмотрим более подробно формирование каждого регистра налогового учета.

Расчет налоговой базы по налогу на прибыль в ООО «БЛОК» содержит следующие данные: в данной организации отчетным период, за который определяется налоговая база (с начала налогового периода нарастающим итогом) признается квартал, то есть 3 месяца, полугодие, девять месяцев, таким образом, срок сдачи налоговой декларации по итогам отчетного периода осуществляется соответственно 28 апреля, 28 июля, 28 октября.

Ранее мы указали, что в учетной политике ООО «БЛОК» в целях бухгалтерского и налогового учета выбран метод начисления для признания доходов и расходов, поэтому данные бухгалтерских и налоговых регистров учета по налогу на прибыль не требуют корректировки.

Сумма доходов от реализации, полученных ООО «БЛОК» в отчетном периоде, определяется на основании первичных документов:

- контракты с заказчиками на выполнение строительно-монтажных работ; (форма № КС - 3, форма № КС - 2);

- выписки с расчетного счета в банках; и отражается в «доходных» регистрах налогового учета, с расшифровкой по видам доходов в соответствии с налоговой декларацией (доходы ООО «БЛОК»: доходы от реализации, учитываемые на счетах бухгалтерского учета 90 «Продажи», внереализационные доходы, учитываемые на счетах бухгалтерского учета 91.1 «Прочие доходы»).

Сумма расходов, произведенных ООО «БЛОК» в налогом периоде, уменьшающих сумму доходов от реализации, определяется на основании первичных документов: договора (контракты) по приобретению материалов и оборудования; счета-фактуры и накладные; смета расходов на объект.

Сумма расходов отражается в «расходных» регистров налогового учета, с расшифровкой по видам расходов в соответствии с налоговой декларацией (расходы, связанные с производством и реализацией работ, услуг, прямые расходы учитываются на 20 счете «Основное производство» бухгалтерского учета, косвенные на 25 счете «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы», внереализационные расходы, учитываются на 91.2 счете «Прочие расходы»).

Рассмотрим порядок формирования регистра налогового учета доходов от реализации. К счету 90 в рабочем плане счетов и учетной политике для целей бухгалтерского и налогового учета ООО «БЛОК» предусмотрены субсчета: 90.01 «выручка»; 90.02 «себестоимость»; 90.03 «НДС»; 90.09 «прибыль/убыток от продаж». Основным доходом ООО «БЛОК» является выручка, которая получена от реализации бетона и оказания транспортных услуг и выполнения строительно-монтажных работ.

На основании ведомостей по выпуску товарного бетона и расчета бухгалтерии по дебету счета 90.02 бухгалтер ООО «БЛОК» отражает себестоимость производства товарного бетона и осуществления строительно-монтажных работ.

На основании заключенного договора, выставленной счет-фактуре и накладной по кредиту субсчета 90.01 бухгалтер ООО «БЛОК» учитывает поступления денежных средств, поступивших в оплату бетона и транспортных услуг, которые в итоге признаются выручкой с НДС.

По дебету субсчета 90.03 в учете ООО «БЛОК» формирует суммы налога на добавленную стоимость с выручки от реализации товарного бетона и транспортных услуг. Субсчет 90.09 используется ООО «БЛОК» для выявления финансового результата от продажи товарного бетона за отчетный месяц. Учет финансовых результатов ведется в ООО «БЛОК» накопительно по субсчетам 90.01, 90.02 и 90.03 в течение всего календарного года.

Ежемесячно в ООО «БЛОК» бухгалтер осуществляет сопоставление дебетового и кредитового оборотов по субсчетам. Полученная сумма ежемесячно списывается с субсчета 90.09 на счет 99. Таким образом, синтетический счет 90 сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90, закрываются внутренними записями на субсчет 90.09.

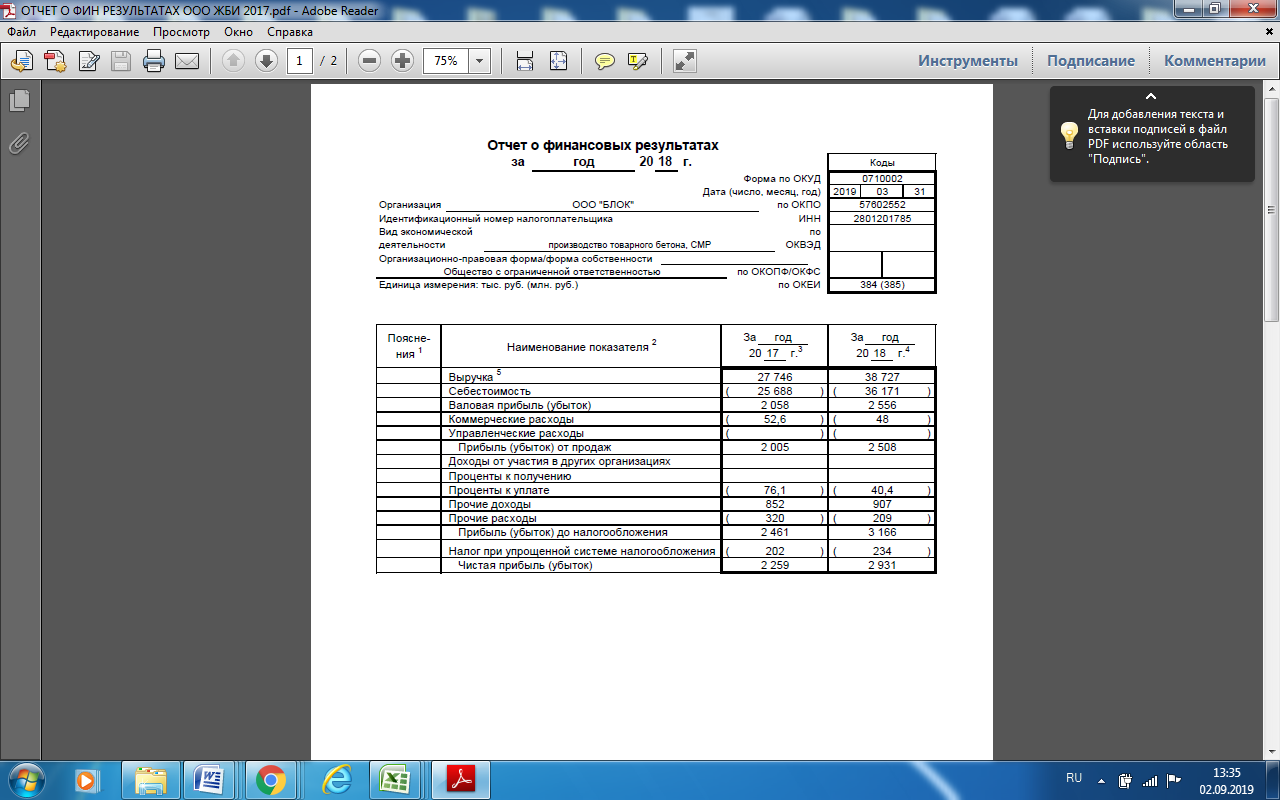

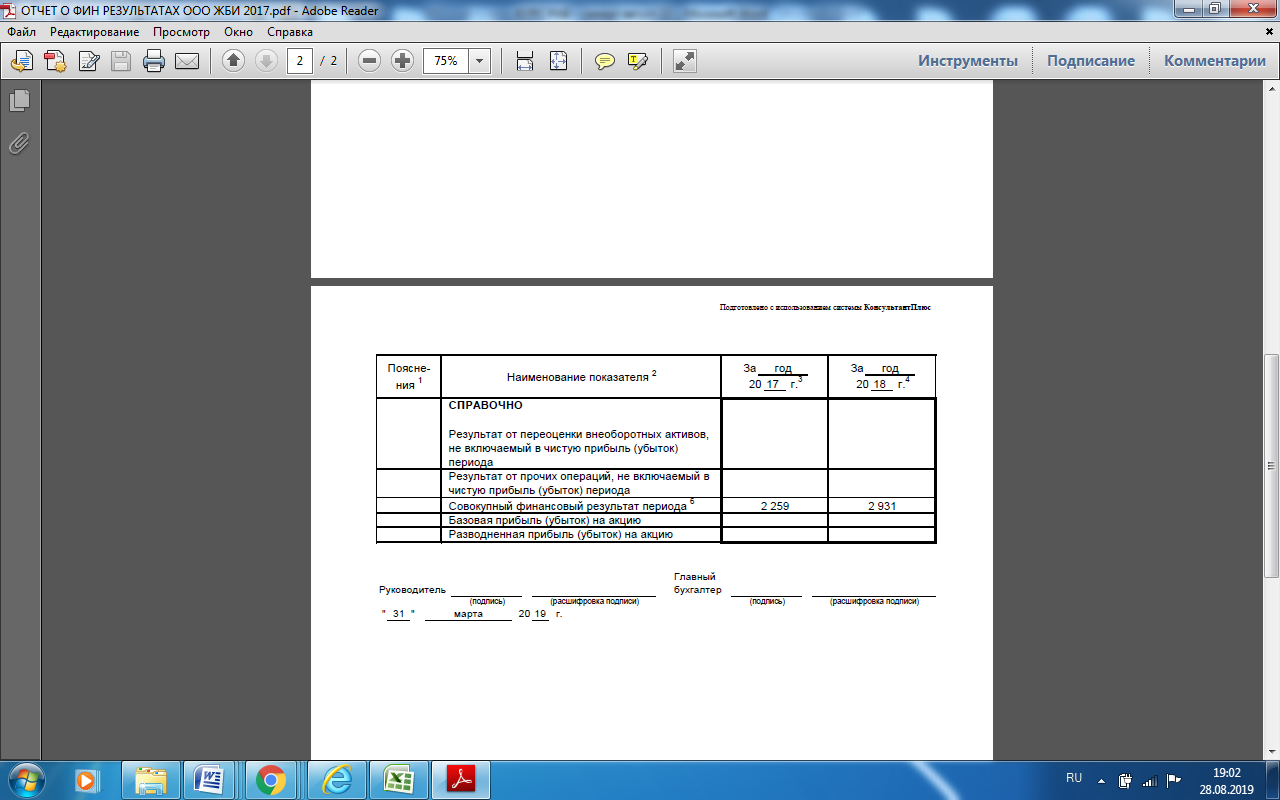

По итогу 2018 года объем выручки от осуществления основной деятельности ООО «БЛОК» составила 387271 тыс. руб. Хозяйственные операции по формированию финансового результата в ООО «БЛОК» от основной деятельности в бухгалтерском учете представлены в оборотной ведомости по счету 90 в таблице 1 (таблица 1 составлена на основе Приложения 1).

Таблица 1

Оборотная ведомость по счету 90 «Продажи» ООО «БЛОК»

за 2018 год

|

Факты хозяйственной жизни |

Корреспонденция счетов |

Сумма, тыс. руб. |

|

|

Дебет |

Кредит |

||

|

Отражена сумма выручки на основании учетных документов |

62.01 |

90.01 |

38727 |

|

Принят к учету НДС в составе суммы, предъявленной к оплате |

90.03 |

68.01 |

6971 |

|

Отражается стоимость производства бетона |

90.02 |

20.01 |

36219 |

|

Отражена себестоимость реализованного бетона, оказанных транспортных услуг и выполнения СМР, включая коммерческие расходы |

90.02 |

41, 44 |

48 |

|

Сумма НДС перечислена в бюджет |

68.01 |

51 |

6971 |

|

Получена выручка от покупателей |

51 |

62.01 |

38727 |

|

Определена прибыль от продаж |

90.09 |

99.01 |

2508 |

Далее на основе данных оборотной ведомости счета 90 формируется аналитический регистр налогового учета доходов от реализации. Содержание налогового регистра доходов от реализации ООО «БЛОК» наглядно представлено в таблице 2 (таблица 2 составлена на основе Приложения 1).

Таблица 2

Регистр налогового учета доходов от реализации Налогоплательщик: ООО «БЛОК» ИНН 2801201785 Период: 01.01.2016-31.12.2016

|

Показатели |

Сумма, тыс. руб. |

Первичный документ |

|

Выручка от реализации произведенного бетонного раствора и стоительно-монтажных работ |

38727 |

Форма № КС-2 Акт о приемке выполненных работ; Товарная накладная (форма № ТОРГ-12). |

|

Итого доходов от реализации |

38727 |

Таким образом, общая величина доходов от реализации совпадает с величиной выручки указываемой в форме бухгалтерской отчетности «Отчет о финансовых результатах».

В таблице 3 представлено наглядно содержание налогового регистра расходов от реализации.

Таблица 3

Регистр налогового учета расходов, связанных с производством и реализацией Налогоплательщик: ООО «БЛОК» ИНН 2801201785 Период: 01.01.2018-31.12.2018

|

Показатели |

Сумма |

Первичный документ |

|

Прямые расходы, относящиеся к реализованным работам, услугам |

36734 |

Регистр - расчет прямых расходов уменьшающих налогооблагаемую прибыль |

|

Косвенные расходы всего, в том числе: |

1993 |

|

|

Арендная плата |

245 |

Передаточный акт, счёт фактура |

|

Топливо, вода |

654 |

Форма М-11 «Требование накладная» |

|

Канцелярские товары |

56 |

Форма М-11 «Требование накладная» |

|

Коммунальные услуги |

18 |

Счет-фактура, договор на оказание коммунальных услуг |

|

Цена приобретения прочего имущества и расходы, связанные с его реализацией |

1020 |

Акт о приемке товаров (Унифицированная форма № ТОРГ-1) |

|

Итого расходов |

38727 |

В целом по данным таблицы 3 можно отметить, что общая величина расходов от производства и реализации в налоговом учете совпадает с величиной себестоимости, формируемой и отражаемой в бухгалтерском учете.

С целью отражения в учете информации о доходах и расходах, полученных ООО «БЛОК» от прочей деятельности, в рабочем плане счетов и учетной политике для целей бухгалтерского и налогового учета предусмотрен счет 91 «Прочие доходы и расходы».

Доходы и расходы от прочей деятельности, включаемые в финансовый результат ООО «БЛОК», отражаются в учете обособленно от финансового результата продаж товарного бетона, оказания услуг по транспортировке и выполнению СМР на счете 91.

В рабочем плане счетов ООО «БЛОК» предусмотрены субсчета к счету 91: 91.01 «прочие доходы»; 91.02 «прочие расходы»; 91.09 «сальдо прочих доходов и расходов». На счете 91.01 общество ведет учет прочих доходов.

В качестве прочих доходов в учете ООО «БЛОК» при На субсчете 02 учитывают прочие расходы. Субсчет 09 используется обществом для отражения сальдо прочих доходов и расходов за отчетный месяц.

ООО «БЛОК» Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов.

Прочие доходы отражаются на кредите счета 91 в корреспонденции с дебетом счетов денежных средств, расчетов, товарно-материальных ценностей.

Записи по счету 91 в ООО «БЛОК» осуществляется накопительным методом с начала отчетного года, чтобы обеспечить формирование необходимой информации для составления отчета о финансовых результатах.

В соответствии с учетной политикой ООО «БЛОК» к прочим доходом относятся поступления от продажи основных средств и иных активов, штрафы, пени, неустойки за нарушение условий договоров, несущественные прибыли прошлых лет и другие доходы.

В составе прочих расходов учитываются несущественные убытки прошлых лет, создание резерва по сомнительным долгам, списание дебиторской задолженности, услуги банков, покрытие убытков от чрезвычайных обстоятельств и другие расходы.

Наглядно все операции по формированию финансового результата от прочей деятельности ООО «БЛОК» представлены в оборотной ведомости по счету 91 в таблице 4 (таблица 4 составлена на основе Приложения 1).

Таблица 4

Оборотная ведомость по счету 91 «Прочие доходы и расходы»

ООО «БЛОК» за 2018 год

|

Факты хозяйственной жизни |

Корреспонденция счетов |

Сумма, тыс. руб. |

|

|

Дебет |

Кредит |

||

|

Выставлен счет-фактура покупателю на продажу строительных материалов |

62.01 |

91.01 |

693 |

|

Отражена неустойка за ненадлежащее исполнения договора СМР |

76.01 |

91.01 |

181,5 |

|

Отражены излишки материалов |

10 |

91.01 |

32,5 |

|

Отражены проценты к уплате |

91.02 |

76.02 |

40,4 |

|

Отражена оплата неустойки за нарушение договорных обязательств |

91.02 |

76.01 |

209 |

|

Определен доход от прочих операций |

91.09 |

99.01 |

657,6 |

На основе данных оборотной ведомости по счету 91 формируется налоговый регистр внереализационных расходов (кредитовый оборот счета 91.01).

Таблица 5

Регистр налогового учета внереализационных доходов Налогоплательщик: ООО «БЛОК» ИНН 2801201785 Период: 01.01.2018-31.12.2018

|

Показатели |

Сумма |

Первичный документ |

|

Продажа строительных материалов |

693 |

Счет-фактура |

|

Неустойка за нарушение договорных обязательств |

181,5 |

Банковская выписка по счету |

|

Излишки материалов |

32,5 |

Инвентаризационная опись |

|

Итого внереализационных доходов |

907 |

На основе дебетового оборота счета 91.02 в налоговом учете формируются данные о внереализационных доходах. В таблице 5 представлено содержание налогового регистра внереализационных расходов.

Таблица 6

Регистр налогового учета внереализационных расходов Налогоплательщик: ООО «БЛОК» ИНН 2801201785 Период: 01.01.2018-31.12.2018

|

Показатели |

Сумма |

Первичный документ |

|

Проценты, начисленные по счету организации |

40,4 |

Выписка из банка |

|

Оплата неустойки за нарушение договорных обязательств |

209 |

Выписка банка, платежное поручение |

|

Итого внереализационных расходов |

249,4 |

Записи по субсчетам 91.01 и 91.02 ведутся нарастающим итогом в течение отчетного года. В конце месяца сопоставляют дебетовый оборот по субсчету 91.02 и кредитовый оборот по субсчету 91.01.

Разница между ними дает сальдо по субсчету 91.09. Это сальдо каждый месяц заключительными оборотами списываются с субсчета 91.09 на счет 99 и отражают в зависимости от финансового результата.

Конечный финансовый результат в ООО «БЛОК» складывается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. Синтетический учет прибылей и убытков ведется на счете 99 «Прибыли и убытки». По дебету счета 99 формируется информация о полученных убытках, а по кредиту счета формируется прибыль ООО «БЛОК» за отчетный год. Предусмотренные рабочим планом счетов счета 90 и 91 по итогам периода подлежат закрытию на счет 99, суммы заносятся в «Оборотная ведомость 99 счета» и в ведомость «Анализ счета 99».

Далее по оборотной ведомости счета 99 сопоставляются дебетовый и кредитовый оборот, в результате чего выводится итоговый финансовый результат по итогам календарного года.

Таблица 7

Оборотно-сальдовая ведомость по счету 99 «Прибыли и убытки» ООО «БЛОК» за 2018 год

|

Факты хозяйственной жизни |

Корреспонденция счетов |

Сумма, тыс. руб. |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

Определена прибыль от продаж |

90 |

99.09 |

2508 |

|

Продолжение таблицы 7 |

|||

|

1 |

2 |

3 |

4 |

|

Определен доход от прочих операций |

91 |

99.09 |

657,6 |

|

Определен конечный финансовый результат (прибыль) |

99 |

99.09 |

3165 |

|

Начислен текущий налог на прибыль |

99 |

68.02 |

234 |

|

Отражена величина чистой прибыли |

99 |

99.09 |

2931 |

|

Проведена реформация баланса (нераспределенная прибыль) |

84 |

99 |

2931 |

Согласно оборотно-сальдовой ведомости ООО «БЛОК» получило прибыль до налогообложения в размере 58164 тыс. руб.

С данной суммы прибыли ООО «БЛОК» начисляет и уплачивает налог на прибыль по ставке 20 %. В целом сумма налога по бухгалтерскому учету, отраженная в «Отчете о финансовых результатах» ООО «БЛОК» соответствует сумме налога на прибыль отраженной в декларации по налогу на прибыль.

Учет расчетов по налогу на прибыль в ООО «БЛОК» осуществляется на счете 68. К этому счету в учете ООО «БЛОК» предусмотрен субсчет 68.02 «Расчеты с бюджетом по налогу на прибыль».

Общество оплачивает авансовые платежи от фактически полученной прибыли начисляет в конце квартала и отражает их записью Дебет 99 Кредит 68.02.

Следовательно, в главной книге по Дебету 99, формируется сумма, которая затем перечисляется в бюджет, независимо от того, оплачена (перечислена) эта сумма в бюджет или нет.

Остаток по счету 68.02 показывает фактические результаты расчетов общества по налогу на прибыль.

Перечисление начисленных сумм платежей в бюджет по налогу на прибыль в ООО «БЛОК» отражается записью: Дебет 68.02 Кредит 51.

Подводя итог, стоит отметить, что в рабочем плане счетов ООО «БЛОК» для ведения аналитического учета по счету 99:

99.01 «Прибыли и убытки»;

99.02 «Налог на прибыль»;

99.02.1 «Условный расход по налогу на прибыль»;

99.02.2 «Условный доход по налогу на прибыль»;

99.02.3 «Постоянные налоговые обязательства», так налоговый учет прибыли ведется в соответствии с ПБУ 18/02.

Все субсчета открываем к счету 99 закрываются в процессе проведении реформации бухгалтерского баланса по итогам года.

При этом заключительной записью декабря сумма чистой прибыли каждого календарного года списывается со счета 99 в Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» записью:

Дебет 99.01 Кредит 84.01.

По данным оборотной ведомости счета 99 за 2018 год ООО «БЛОК» формирует «Отчет о финансовых результатах» за 2018 год.

Таким образом, судя по данным представленным в таблицах, на счете 99.02 отражена сумма, которая далее будет перечислена в бюджет.

Перечисление денежных средств в оплату налога на прибыль в учете ООО «БЛОК» отражается проводкой:

Дебет 68 Кредит 51 - 234 тыс. руб. на основе платежного поручения.

По итогам Оборотных ведомостей счетов финансовых результатов формируется итоговая форма Отчета о финансовых результатах. На основе бухгалтерских форм формируются данные налогового учета финансовых результатов ООО «БЛОК».

В таблице 8 наглядно представлен регистр - расчет налоговой базы по налогу на прибыль.

Таблица 8

Регистр-расчет налоговой базы по налогу на прибыль Налогоплательщик: ООО «Строитель» ИНН:7447076595 Период: 01.01.2018-31.12.2018

|

Показатели |

Сумма, тыс. руб. |

|

1 |

2 |

|

Доходы от реализации |

38727 |

|

Расходы, связанные с производством и реализацией |

36219 |

|

Прибыль (убыток) от реализации |

2556 |

|

Внереализационные доходы |

907 |

|

Продолжение таблицы 8 |

|

|

1 |

2 |

|

Внереализационные расходы |

249,4 |

|

Прибыль (убыток) от внереализационных операций |

657,6 |

|

Итого налоговая база за отчетный период |

3165 |

|

Текущий налог на прибыль |

234 |

Расчет налоговой базы по налогу на прибыль ООО «БЛОК» содержит следующие данные: в данной организации отчетным период, за который определяется налоговая база (с начала налогового периода нарастающим итогом) признается квартал, то есть 3 месяца, полугодие, девять месяцев, таким образом, срок сдачи налоговой декларации по итогам отчетного периода осуществляется соответственно 28 апреля, 28 июля, 28 октября.

Подводя итог второй главы, отметим, что в Учетной политике ООО «БЛОК» предусмотрен метод начисления в признании доходов и расходов, как в бухгалтерском так и в налоговом учете. Данные аналитических налоговых регистров по налогу на прибыль в ООО «БЛОК» формируются на основе оборотно-сальдовых ведомостей по счетам бухгалтерского учета.

3. Направления совершенствования порядка формирования и составления аналитических налоговых регистров по налогу на прибыль

С целью обеспечения достоверности данных для определения налоговой базы по налогу на прибыль и полноты формирования данных по налогу на прибыль в аналитических налоговых регистрах в практику учета ООО «БЛОК» нами предлагается внедрить использование рабочей таблицы –Лист вопросник финансовых результатов.

Таблица 9

Лист - вопросник для проведения внутреннего аудита формирования

налогооблагаемой базы по налогу на прибыль ООО «БЛОК»

|

№ |

Вопрос |

Ответ |

Примеча ния |

|

|

да |

нет |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Обоснованы ли цены и сроки реализации товарного бетона по договорам? |

Х |

|||

|

Использует ли ООО «БЛОК» для определения цены реализации товарного бетона цены утвержденного прайс-листа? |

Х |

|||

|

Применяются ли в учете ООО «БЛОК» цены на реализацию товарного бетона ниже себестоимости его производства |

Х |

|||

|

Ограничен ли доступ в ООО «БЛОК» к бланкам счетов-фактур на товарный бетон, СМР и услуги по доставке? |

Х |

Х |

||

|

Контролируется ли нумерация документов для выявления неучтенных счетов-фактур? |

Х |

Х |

||

|

Проводит ли бухгалтер ООО «БЛОК» сопоставление объема отгруженного товарного бетона с данными счетов-фактур? |

Х |

|||

|

Проводится ли контроль со стороны главного бухгалтера ООО «БЛОК» себестоимости реализованного товарного бетона? |

Х |

|||

|

Соблюдается ли утвержденный график документооборота по учету реализации товарного бетона в ООО «БЛОК»? |

Х |

|||

|

Проверка правильности того, что все проводки по учету доходов и расходов делаются только на основании первичных документов? |

Х |

|||

|

Проводятся ли ООО «БЛОК акты-сверки с другими организациями и сверки с подотчетными лицами? |

Х |

|||

|

Применяются ли методики исправление ошибочных проводок в учете финансовых результатов в ООО «БЛОК»? |

Х |

|||

|

Продолжение таблицы 9 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

Проводится ли в ООО «БЛОК» проверка соблюдения требований ПБУ 9,10/99, ПБУ 18/02? |

Х |

|||

|

Возможно ли отгрузка бетона при наличии значительного риска неплатежа? |

Х |

Постоянный покупатель |

||

|

Все ли внереализационные доходы, производимые организацией (за исключением поименованных в ст.251 НК РФ), включены при расчете налогооблагаемой базы по налогу на прибыль? |

Х |

|||

|

Соблюдаются ли организацией принципы определения цены товарного бетона, СМР, и транспортных услуг для целей налогообложения в соответствии со ст.40 НК РФ? |

Х |

|||

|

Наличие ошибок и неправильных записей уплаты налога на прибыль в ООО «БЛОК»? |

X |

|||

|

Наличие разделения ведения бухгалтерского и налогового учета налога на прибыль? |

Х |

|||

|

В полном ли объеме за отчетный период отражаются все хозяйственные операции по формированию себестоимости, доходов и расходов, учету финансовых результатов? |

Х |

|||

|

Наличие независимой проверки и сопоставления данных учетных регистров и итоговых сумм в оборотно-сальдовой ведомости и аналитических налоговых регистров по налогу на прибыль? |

Х |

Проверку проводит главный бухгалтер |

||

Данный Лист-вопросник позволит бухгалтеру ООО «БЛОК» проводить проверку формирования финансовых результатов перед формированием годового отчета и налоговой декларации по налогу на прибыль, что позволит избежать расхождений в данных налогового и бухгалтерского учета.

Таким образом, подводя итог третьей главы курсовой работы можно отметить, что основная проблема налогового учета налога на прибыль это правильность определения налогооблагаемой базы с учетом данных о доходах и расходах, сформированных в бухгалтерском учете. Правильность и полнота заполнения аналитических налоговых регистров позволит избежать ошибок в заполнении налоговой декларации по налогу на прибыль и тем самым избежать нарушений налогового законодательства.

Кроме того аналитические налоговые регистры по налогу на прибыль позволяют сблизить налоговый и бухгалтерский учет в случае возникновения налоговых разниц при формировании финансовых результатов.

ЗАКЛЮЧЕНИЕ

Проведя исследование аналитических налоговых регистров по налогу на прибыль, можно отметить следующие выводы.

В первой главе курсовой работы был проведен теоретический обзор понятия налогового учета и аналитических налоговых регистров по налогу на прибыль. Таким образом, подводя итог теоретического обзора мы отметили, что аналитические регистры налогового учета представляют собой таблицы, ведомости, журналы, которые могут быть разработаны или дополнены организацией , в которых она группирует данные первичных учетных документов для формирования налоговой базы по налогу на прибыль.

Во второй главе мы рассмотрели основную экономическую характеристику ООО «БЛОК» и провели анализ формирования аналитических налоговых регистров в практике бухгалтерского и налогового учета.

По итогам второй главы мы отметили что в Учетной политике ООО «БЛОК» предусмотрен метод начисления в признании доходов и расходов, как в бухгалтерском так и в налоговом учете. Данные аналитических налоговых регистров по налогу на прибыль в ООО «БЛОК» формируются на основе оборотно-сальдовых ведомостей по счетам бухгалтерского учета. В третьей главе курсовой работы мы предложили использовать в практике налогового учета Лист – вопросник для повышения аналитичности данных.

Таким образом, подводя итог третьей главы курсовой работы можно отметить, что основная проблема налогового учета налога на прибыль это правильность определения налогооблагаемой базы с учетом данных о доходах и расходах сформированных в бухгалтерском учете. Правильность и полнота заполнения аналитических налоговых регистров позволит избежать ошибок в заполнении налоговой декларации по налогу на прибыль и тем самым избежать нарушений налогового законодательства.

Кроме того аналитические налоговые регистры по налогу на прибыль позволяют сблизить налоговый и бухгалтерский учет в случае возникновения налоговых разниц при формировании финансовых результатов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.12.2018) [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

2. Федеральный закон «О бухгалтерском учете» Федеральный закон от 06.12.2011 № 402-ФЗ [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

3. Гладышева Ю.П. Как организовать налоговый учет / Ю.П. Гладышева. - М.: Бератор-Пресс, 2016. – 484 с.

4. Евстратова, Л. М. Налог на прибыль / Л.М. Евстратова. - М.: Экзамен, 2017. - 224 c.

5. Евстратова, Л. М. Налог на прибыль / Л.М. Евстратова. - М.: Экзамен, 2018. - 224 c.

6. Ендовицкий, Д.А. Бухгалтерский и налоговый учет на предприятии: Учеб. пособ. для вузов / Д.А. Ендовицкий, Р.Р. Рахматуллина. - Кнорус, 2018. - 256 с.

7. Захарьин, В.П. Вопросы организации документооборота для целей налогового учета / В.П. Захарьин // Новое в бухгалтерском учете и отчетности. - 2018. - № 12. – С. 24 – 29.

8. Каганович В.И. Как организовать налоговый учет на базе бухгалтерского / В.И. Каганович // Консультант. – 2018. - №11. - С. 17 – 21.

9. Коваль, Л.С. Налоговый учет в организации: Учеб.- метод. пособие /Л.С. Коваль. - М.: Гелиос АРВ, 2018. - 224 с.

10. Киселева, И.А. О методологии постановки налогового учета / И.А. Киселева // Налоговый учет для бухгалтера. - 2018. - № 11. – С. 32 – 38.

11. Косолапов, А. И. Налог на прибыль / А.И. Косолапов, Л.В. Корнева, В.А. Буланцева. - М.: Международный центр финансово-экономического развития, 2018. - 352 c.

12. Касьянова, Г.Ю. Учет - 2018: бухгалтерский и налоговый / Г.Ю. Касьянова. - М.: АБАК, 2018. - 960 c.

13. Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учеб. пособие / З.И. Кругляк, М.В. Калинская. - М.: Инфра-М, 2017. - 258 c.

14. Лукаш, Ю.А. Бухгалтерский и налоговый учет различных хозяйственных операций: практические примеры, схемы проводок.: Учеб. пособие / Ю.А. Лукаш. - М.: Кн. мир, 2018. - 570 с.

15. Лапенкова, О.В. Налоговый учет в организациях. Постановка. Регистры: Учеб. пособие / О.В. Лапенкова, Г.В. Мещерина, С.Ю. Матвеев. - М.: ФБК-Пресс, 2017. - 344 с.

16. Малис, Н.И. Налоговый учет: Учеб. пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, 2018. - 351 c.

17. Нечитайло, А.И. Бухгалтерский и налоговый учет прибыли / А.И. Нечитайло. - СПб.: Юрид.центр Пресс, 2018. - 326 c.

18. Пансков, В. Г. Налоги и налогообложение. Практикум : Учеб. пособие для вузов / В. Г. Пансков, Т. А. Левочкина. - М.: Издательство Юрайт, 2017. - 319 с.

19. Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2018. - 382 с.

20. Перов А.В. Налоги и налогообложение: Учеб. пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2017. - 555 с.

21. Пирогова Г.В. Организация налогового учета на предприятии / Г.В. Пирогова // Налоговый вестник. – 2018. - №10. – С. 12 – 21.

22. Попова Л.В. Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, М.М. Коростелкин // Управленческий учет. – 2019. - №1. – С. 6 – 13.

23. Расходы для целей налогообложения: документирование, налоговый учет, судебная практика / Под. ред. Брызгалина А.В.. - М.: Омега-Л, 2018. - 320 c.

24. Романовский, М.В. Налоги и налогообложение: Учебник для вузов / под ред. М.В. Романовского, О. Врублевской. - М.: Финансы и статистика, 2018. - 464 с.

25. Слабинская, И.А. Методология и организация учета налогов в системе бухгалтерского учета: Учеб. пособие / И.А. Слабинская - М.: Экономист, 2018. - 298 с.

26. Терентьева, Т.А. Формирование и бухгалтерский учет налогооблагаемых показателей: Учеб. пособие / Т.А. Терентьева. - М.: Экономист, 2016. - 213 с.

27. Тимофеева А. Подводим итоги года и распределяем чистую прибыль в ООО // Финансовая газета. Региональный выпуск. – 2018. - №5. - С. 11-14.

28. Федосова Т.В. Бухгалтерский учет / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2017. – 240 с.

29. Филина Ф. Регистры налогового учета по налогу на прибыль/ Ф. Филина // Российский бухгалтер. – 2018. – №11. – С. 5 – 11.

30. Шувалова, Е.Б. Раздельный учет и налоговые регистры / Е.Б. Шувалова // Бухгалтерский учет. - 2018. - № 19. - С. 33-35.

31. Цыденова, Э.Ч. Бухгалтерский и налоговый учет: Уч. / Э.Ч. Цыденова, Л.К. Аюшиева. - М.: Инфра-М, 2018. - 128 c.

Приложение 1

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение

- Страхование и его государственное регулирование (исследовать регулирование страхового рынка в РФ)

- Теория происхождения государства

- Государственная социальная помощь

- Юридическая ответственность

- Технология обслуживания клиентов в гостинице

- Учет внешнего окружения (среды) при выработке стратегии

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Фольксваген центр Евразия»)

- Школьная психологическая служба: цели, задачи, принципы деятельности (изучение деятельности)

- Социально-психологический климат в организации на примере МБОУ СОШ

- Сравнительная характеристика валютной системы России и зарубежных стран

- Социальное страхование и его функции