Баланс и отчетность (Бухгалтерский баланс в отчетности на современных предприятиях)

Содержание:

Введение

Формирование годовой бухгалтерской отчётности очень важная составляющая в деятельности организации любых форм собственности. Ведь благодаря годовой бухгалтерской отчётности, можно определить финансовое состояние за указанный год, который необходим не только руководителям предприятий, но и будущим инвесторам, акционерам, а также контролирующим органам, органам статистики.

В настоящее время формирование бухгалтерского баланса в Российской Федерации в сравнении с международными стандартами формирование бухгалтерской отчётности существенно отличается тем, что по меркам международного стандарта отчётность больше направлена на внешних пользователей: инвесторов, акционеров и прочих компаний, которые могут в дальнейшем вкладывать инвестиции в развитие предприятия.

Российская годовая бухгалтерская финансовая отчётность в большинстве случаев направлена на удовлетворение потребностей в информации своих внутренних пользователей, а также контролирующих органов.

Показатели, отраженные в бухгалтерском балансе это факт финансово-хозяйственной деятельности: отражение хозяйственных операций посредством обработки первичной документации; учет доходов и расходов; расчет налоговой базы по налогам для дальнейшей их уплаты в соответствующие бюджеты; выявление и проведение анализа годовой отчётности на основании балансовых показателей- является ли организация убыточным или ликвидным. Современные условия экономической деятельности требуют совершенствования практических методов оценки активов и это обусловило актуальность темы данной работы.

Целью работы является изучение теоретических аспектов и действующей практики организации бухгалтерского учета в целях формирования показателей бухгалтерского баланса на примере объекта исследования.

Задачи курсовой работы:

1. Изучение и рассмотрение нормативно-правовых документов по формированию показателей бухгалтерского баланса;

2. Дать организационно-экономическую характеристику объекта исследования и выполнить анализ основных показателей деятельности;

3. Проанализировать организацию структуру бухгалтерского баланса на объекте исследования;

В качестве объекта исследования выступило ООО «Бизнес услуги» по показателям, которого проводится анализ бухгалтерского баланса.

Предметом исследования работы является баланс современного предприятия.

В работе использованы данные учебной литературы, периодической печати, данные справочно-информационных систем и сети интернет.

Для написания работы использовались следующие методы научного познания: а) теоретические методы: анализ, синтез, системный подход, структурно-функциональный метод; б) практические методы: наблюдение, измерение, сравнение и описание.

1. Теоретические особенности составления и анализа бухгалтерского баланса

1.1 Бухгалтерский баланс в отчетности на современных предприятиях

Баланс (от латинских слов bis - два и lans - чаши или в переводе с французского balance - весы) означает равенство, равновесие. Данный термин используется не только для названия отчетной формы, отражающей равенство между активами и суммой капитала и обязательств, но и применяется в следующем контексте: баланс трудовых ресурсов, баланс доходов и расходов, межотраслевой баланс и др.

При формировании бухгалтерского баланса данные организации должны соответствовать данным и формам отчётов за предыдущие периоды, то есть не должны быть нарушена последовательность.[1] При несоблюдении этого получается искажение предоставляемой информации, что негативно скажется на репутации организации и на искажение в показателях и будет трудно восстановить цепочку действий и исправить искажения в формах.

Дополнительно к годовой отчётности может быть представлена информация, которая позволит раскрыть информацию о финансово-хозяйственной деятельности организации и которая может содержать следующие справочные данные:

• Список организаций – дебиторов;

• Перечень организаций – кредиторов;

• Данные о счетах в иностранной валюте в кредитных организациях, работающих на территории Российской Федерации или за границей;

• Данные о рублевых счетах в банках или иных кредитных организациях, работающих на территории Российской Федерации.

Перед формированием и предоставлением годовой бухгалтерской (финансовой) отчётности в контролирующие органы и учредителям в бухгалтерии проводится большая и ответственная подготовительная работа. В подготовительную работу может включиться работа по подтверждению наличию имущества организации, а также источников его формирования. Подтверждающим фактом наличия имущества перед формированием годовой бухгалтерской отчётности следует отнести процесс проведения инвентаризации. Благодаря инвентаризации выявляется соотношение фактического наличия в количественном и суммовом выражении имущества и обязательств с данными бухгалтерского учёта, поэтому проведение инвентаризации в организациях должно проводится не реже 1 раза, желательно чаще- так как сверка фактического наличия с данными бухгалтерского учёта является обязательным условием при формировании любых отчётных форм независимо от периода составления.

Наравне с проводимой инвентаризацией для получения данных не только по наличию имущества и других запасов, которые находятся в специальных помещениях- складах, например, к дополнению к этому важно также провести анализ по дебиторской и кредиторской задолженности. Сформировать и получить акты-сверки с контрагентами: организациями – покупателями и организациями- поставщиками. Акты - сверки расчётов с контрагентами важны для каждого периода, чтобы регулировать сумму задолженности - как перед поставщиками, так и регулировать задолженность покупателей по отношению к вашей организации. Акты - сверки расчётов с контрагентами желательно формировать и получать перед завершением отчётного месяца, но не затягивать перед формированием годовой отчётности.

Формирование бухгалтерской отчётности предполагает обработку первичных документов в соответствии с законодательством. В условиях современности обработка первичной документации в основном осуществляется при помощи специализированных бухгалтерских программ, при этом не стоит забывать о последовательности выполнения и обработки данных по подтверждающим документам. А также внимательно заполнять данные в программы, которые используются в организации.

Перед формированием бухгалтерской отчётности необходимо провести сверку оборотов как по активным счетам, так и по пассивным. Сверку можно провести с помощью отчёта «Оборотно-сальдовая ведомость» за указанный период или при помощи отчёта «Главная книга». При этом данные оборотов должны соответствовать друг другу. После сверки оборотов по счетам бухгалтерского учёта следует следующий этап работы- закрытие счетов.

При составлении отдельных форм отчётности имеет место определённые требования, которые установлены законодательством.[2] При заполнении баланса требуется соблюдение определённых правил по оценки отдельных статей. При определении оценки отдельных статей бухгалтерского баланса должны быть учтены следующие методы или способы:

• Имущество, которое приобретается за плату должно оцениваться в сумме фактических затрат на приобретение;

• В балансе по рыночной стоимости отражается безвозмездно полученное имущество на дату принятия к учёту;

• Если организация является изготовителем имущества, то данный объект принимается на баланс в сумме затрат на его изготовление;

• Начисление амортизации по основным средствам и объектам нематериальных активов осуществляется вне зависимости от результатов финансово- хозяйственной деятельности организации;

• В балансе стоимость основных средств и нематериальных активов отражается по их остаточной стоимости;

• Применение других методов оценки имущества и обязательств допускается в тех случаях, которые не противоречат действующему законодательству и нормативным правовым актам.[3]

В соответствии с нормативными правовыми документами установлен принцип периодичности и предоставления бухгалтерской отчётности. Согласно данному принципу периодичностью предоставления отчётности может являться отчётный год: с 01 января по 31 декабря включительно.[4]

Периодической, промежуточной или квартальной отчётность может представлять собой бухгалтерская отчётность, которая предоставляется в течение года нарастающим итогом, начиная с начала года- месяц, квартал, полугодие, девять месяцев.

Сдача годовой отчётности может осуществляться, как и раньше – принести самостоятельно или воспользоваться почтовыми услугами, отправив отчёт и его приложения по почте в бумажном варианте. По почте достаточно отправить один экземпляр отчета. Сдачу декларации (расчета) в этом случае будет подтверждать почтовая квитанция. Отправлять отчетность необходимо ценным письмом с описью вложения.

Последовательность формирования информации в рамках бухгалтерской финансовой учетно-аналитической системы можно определить как финансовый информационный цикл, основные этапы которого представлены в таблице 1.

Таблица 1.

Основные этапы финансового информационного цикла

|

Компонент |

|

|

|

Бухгалтерский |

Первичное |

Факты хозяйственной деятельности анализируются и делятся на отдельные хозяйственные операции. Хозяйственная операция отражается в учете, когда определены время ее осуществления, |

|

Документальное |

Оформляются соответствующие первичные документы, подтверждающие фактическое совершение хозяйственной операции. Составляются или принимаются от других организаций первичные документы, отображающие все совершенные финансово- хозяйственные операции и их результат. |

|

|

Группировка |

Информация первичных документов о хозяйственной операции отражается в соответствии с системой счетов финансового учета. Составляется |

|

|

Обобщение фактов |

Составляются регулирующие бухгалтерские |

|

|

Формирование |

- |

Составляются формы отчетности. |

|

Финансовый |

- |

Оценка финансового состояния организации |

1.2 Аналитические возможности бухгалтерского баланса

Огромные потери понесла и продолжает нести экономика от разработки, постановки и проведения учета ради учета и его продолжения - анализа ради анализа, или аналитического обеспечения принятия решений.

Заметим, что последнее (назовем его просто аналитическим обеспечением, анализом) в России разрабатывали и продолжают разрабатывать: экономический анализ - с конца 1930-х гг., с момента его появления; обособившийся от него финансовый анализ и новый управленческий учет - с начала 1990-х гг., после перехода нашей страны к рыночной экономике.

Существенным стимулом к разработке анализа как продолжения учетной работы всегда выступала низкая востребованность со стороны лиц, принимающих решения, сведений, формируемых в учете (в том числе сопровождаемых при их предоставлении данными о плане или факте прошлого периода и отклонениях от них).

В настоящее время, бухгалтерский баланс является основным источником информации для анализа финансово-хозяйственной деятельности предприятия. Процесс принятия решений инициируется проблемной ситуацией, выявляемой в процессе мониторинга (управление состоит из мониторинга, принятия решений и оказания управляющих воздействий), в котором фиксируются фактические сведения о внутренней и внешней среде управляемого объекта и выявляются проблемные ситуации в его деятельности, представляющие собой отклонения процессов внутренней и внешней среды от планов, норм, стандартов, обычаев, ожиданий и т.д.

После выявления проблемной ситуации, уже в процессе принятия управленческого решения, устанавливаются ее причины, в том числе факторы деятельности управляемого объекта , разрабатывается прогноз влияния проблемной ситуации (фактора) на деятельность объекта при непринятии активных ответных мер, разрабатываются ответные меры (планы изменений во внутренней и внешней среде деятельности управляемого объекта и мер управляющих организационно-мотивационных воздействий на элементы объекта и объекты его внешней среды), как правило на альтернативной основе, и план деятельности объекта с учетом разработанных мер.

Аналитические возможности бухгалтерского баланса довольно широки. Довольно распространённым является способ оценки финансового состояния и динамики изменения платежеспособности предприятия с использованием балансового и метода коэффициентного анализа.

Для оценки платежеспособности с помощью балансового метода используется информация, характеризующая общую величину и структуру оборотных (текущих) активов и краткосрочных обязательств (текущих пассивов).

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на группы, представленные в таблице2.

Таблица 2.

Структура показателей бухгалтерского баланса

|

Актив |

Пассив |

||

|

А4 |

1. Внеоборотные активы |

П4 |

3. Собственный капитал |

|

1) основные средства |

1) уставный капитал |

||

|

2) нематериальные активы |

2) добавочный капитал |

||

|

3) долгосрочные финансовые вложения |

3) резервный капитал |

||

|

4) незавершенное строительство |

4) нераспределенная прибыль |

||

|

А3 |

2. Оборотные активы |

П3 |

4. Долгосрочные обязательства |

|

1) запасы |

П2 |

5. Краткосрочные обязательства |

|

|

2) НДС |

1) кредиты и займы до 12 мес. |

||

|

3) дебиторская задолженность со сроком >12 мес. |

П1 |

2) кредиторская задолженность |

|

|

А2 |

4) дебиторская задолженность со сроком <12 мес. |

перед бюджетом |

|

|

5) Прочие оборотные активы |

|||

|

А1 |

6) краткосрочные финансовые вложения |

перед поставщиком |

|

|

7) денежные средства |

перед персоналом и др. |

||

|

Баланс |

Баланс |

||

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

(1)

(1)

Обеспеченность организации собственным оборотным капиталом в значительной мере определяет ее финансовое состояние. В связи с этим необходимо рассмотреть особенности проведения анализа финансово-экономических показателей деятельности организации.

Для проведения такого анализа бухгалтерский баланс представляется в агрегированном виде, который включает следующие показатели агрегированного баланса.

Показатели агрегированного баланса представлены в табл. 3.

Таблица 3.

Показатели агрегированного баланса

|

Показатели |

Определение показателя |

|

Внеоборотные активы |

ВНА - ДФВ + РБП |

|

Оборотные активы |

ОА + ДФВ - РБП |

|

в т.ч. |

|

|

Запасы |

З - РБП |

|

Денежные средства |

ДС + КФВ |

|

Дебиторская задолженность |

ДЗД + ДЗК + ДФВ + НДС |

|

Долгосрочные финансовые вложения |

ДФВ |

|

Расходы будущих периодов |

РБП |

|

Налог на добавленную стоимость |

НДС |

|

Краткосрочные финансовые вложения |

КФВ |

|

Резервы предстоящих расходов |

РПР |

|

Доходы будущих периодов |

ДБП |

|

Собственный капитал (СК) |

КР + РПР + ДБП |

|

Собственный оборотный капитал (СОК) |

(КР + РПР + ДБП) - (ВНА - ДФВ + РБП) |

|

Долгосрочные пассивы |

ЗКД |

|

Краткосрочные пассивы |

ЗКК |

|

Долгосрочные кредиты |

ДК |

|

Краткосрочные кредиты |

КК |

|

Заемный капитал (ЗК) |

ЗКД + ЗКК + РПР + ДБП |

|

Кредиторская задолженность |

КЗ + ПКО |

|

Задолженность перед участниками (учредителями) по выплате доходов |

ЗВД |

|

Задолженность участников (учредителей) по взносам в уставной капитал |

ЗУК |

|

Собственные акции, выкупленные у акционеров |

САВ |

1. Внеоборотные активы получаются путем уменьшения раздела баланса "Внеоборотные активы" на величину долгосрочных финансовых вложений на срок более 12 месяцев и увеличения на расходы будущих периодов.

2. Оборотные активы.

3. Собственный капитал.

4. Собственный оборотный капитал включает в себя собственный капитал, уменьшенный на внеоборотные активы.

5. Заемный капитал включает долгосрочную кредиторскую задолженность и краткосрочную кредиторскую задолженность, уменьшенные на доходы будущих периодов и резервы предстоящих расходов.

8. Кредиторская задолженность состоит из непосредственно кредиторской задолженности и прочих краткосрочных обязательств.

Коэффициент обеспеченности оборотных активов характеризует финансовую устойчивость, этот коэффициент характеризует еще и структуру капитала организации, он определяется по следующей формуле:

где  - коэффициент обеспеченности оборотных активов;

- коэффициент обеспеченности оборотных активов;

СОК - собственный оборотный капитал;

ОА - величина оборотных активов, определяемая как: АО - РБП + ДФВ.[5]

Коэффициент обеспеченности оборотных активов является укрупненным коэффициентом, так как показывает степень обеспеченности всех оборотных активов собственным оборотным капиталом, минимальная нормативная величина данного коэффициента для автотранспортных организаций составляет 0,1, что соответствует общепринятым нормам.

На основании изложенного можно сделать вывод, что в современных макроэкономических условиях увеличение собственных оборотных средств целесообразно только для тех предприятий, у которых имеется возможность практически полной конвертации этих средств в запасы и затраты, либо вложений их в очень перспективные, быстро окупаемые технологии. При этом запасы и затраты должны иметь ликвидный характер. В связи с этим при оценке финансовой устойчивости организаций особое значение имеет оценка текущей и перспективной ликвидности.

2. Бухгалтерский БАЛАНС на современном предприятии ООО «Бизнес услуги»

2.1 Характеристика предприятия ООО «Бизнес услуги»

ООО «Бизнес услуги» образовано 7 декабря 1993 г. ид деятельности: аудит. Описание видов деятельности компании:

• Бухгалтерский учет и аудит

• Бухгалтерские услуги

• Аудиторские услуги

• Коммерческая деятельность и управление (консультирование)

Годовая бухгалтерская отчетность анализируемого предприятия составлена в соответствии с действующими законодательными актами и приказом об учетной политике.

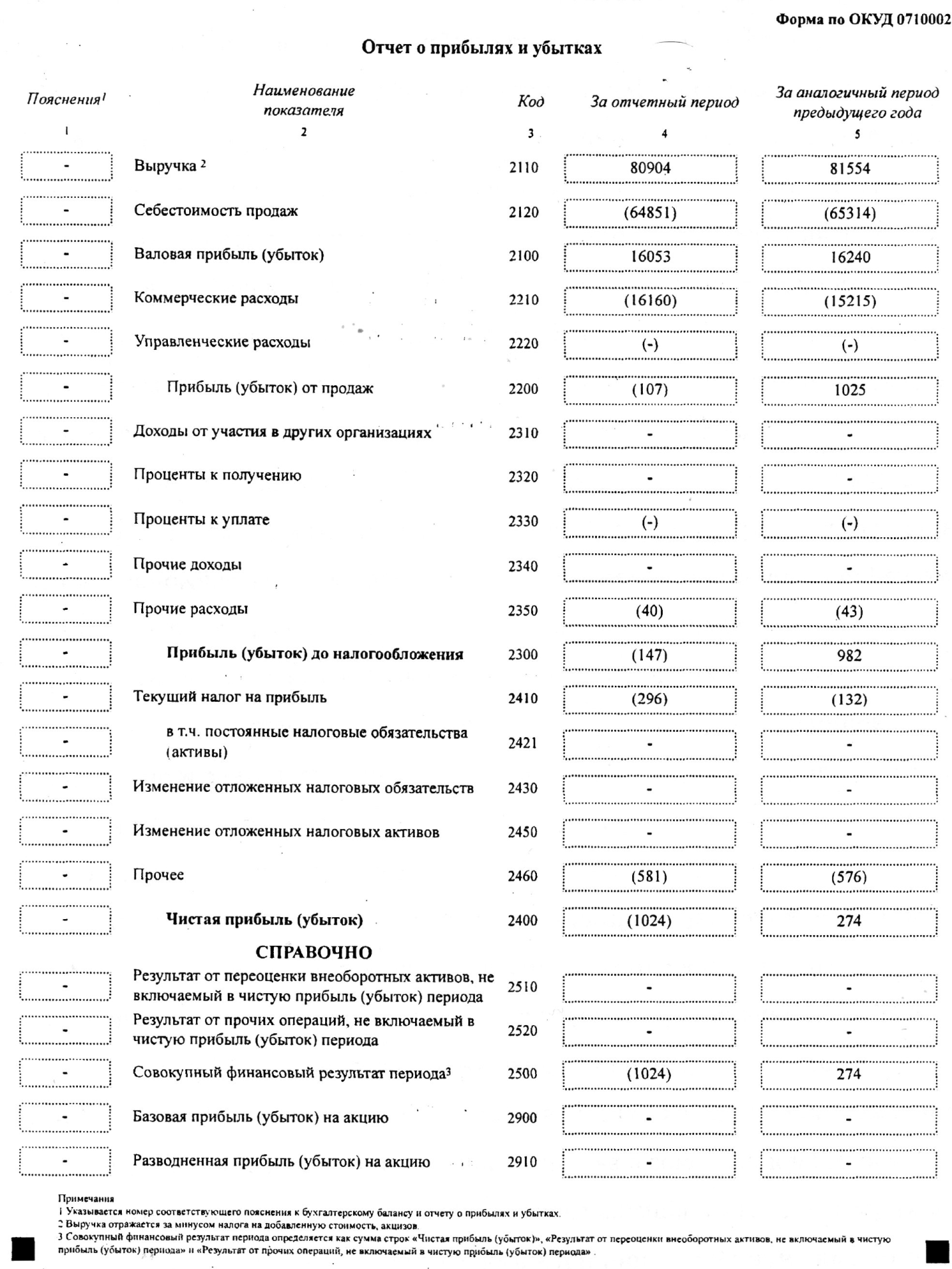

Далее проведем анализ основных экономических показателей по данным бухгалтерской отчетности ООО «Бизнес услуги» в таблице 4.

Таблица 4.

Анализ прибыли

|

Показатель |

2015 |

2016 |

Изменение абсолютное |

Изменение относительное |

|

Выручка |

81554 |

80904 |

-650 |

99,20% |

|

Себестоимость |

65314 |

64851 |

-463 |

99,29% |

|

Коммерческие расходы |

15215 |

16160 |

945 |

106,21% |

|

Управленческие расходы |

0 |

0 |

0 |

0,00% |

|

Прибыль (убыток) от продаж |

1025 |

-107 |

-1132 |

-10,44% |

|

Прочие расходы |

43 |

40 |

-3 |

93,02% |

|

Прибыль (убыток) до налогообложения |

982 |

-147 |

-1129 |

-14,97% |

|

Налог на прибыль |

132 |

296 |

164 |

224,24% |

|

Прочее |

576 |

581 |

5 |

100,87% |

|

Чистая прибыль (убыток) |

274 |

-1024 |

-1298 |

-373,72% |

Выручка от реализации за исследуемый период снизилась с 81 554 тыс. руб. в 2014 году до 80 904 тыс.руб. в 2016 году. Причем снижение выручки произошло приблизительно в том же размере что и снижение себестоимости. Поэтому можно сделать выводы о том, что в 2016 году у предприятия произошло небольшое снижение экономической активности по результатам снижения полученных заказов на услуги, оказываемые ООО «Бизнес услуги».

Увеличение коммерческих расходов на 6,21 % на фоне снижения выручки и себестоимости говорит о необходимости особого внимания менеджмента предприятия на состав, величину и экономическую целесообразность произведенных расходов, а также их контроль в 2016 году.

В результате в 2016 году предприятие получило убыток в размере 1 024 тыс. руб.

Далее проанализируем показатели рентабельности в таблице 5.

Таблица 5.

Оценка рентабельности

|

Показатель |

Формула расчета |

2015 |

2016 |

|

Чистая прибыль |

Прибыль отчетного периода - платежи в бюджет |

274 |

-1024 |

|

Рентабельность продукции |

Прибыль от реализации/Затраты на реализацию |

0,02 |

-0,002 |

|

Рентабельность основной деятельности (рентабельность продаж) |

Прибыль от реализации/ Выручка от реализации |

0,01 |

-0,001 |

|

Рентабельность совокупного капитала |

Чистая прибыль/ Итог среднего баланса |

0,02 |

-0,07 |

|

Рентабельность собственного капитала |

Чистая прибыль/ Средняя величина собственного капитала |

0,02 |

-0,10 |

|

Период окупаемости собственного капитала |

Средняя величина собственного капитала/ Чистая прибыль |

40,15 |

-9,78 |

Рассчитав рентабельность различных показателей можно сделать определённые выводы о том, на сколько эффективно работает предприятие или же наоборот, и попытаться найти рациональные решения из сложившихся ситуаций. По всем показателям в 2015 году наблюдаются низкие значения.

Чистая прибыль предприятия в 2016 году была отрицательной, т.е. предприятие получило убыток. В связи с этим по всем показателям рентабельности вышли отрицательные значения. Так же необходимо отметить, что в 2016 году, что деятельность предприятия не эффективной.

В результате проведенного анализа можно сделать следующие выводы:

- увеличение оборотных активов происходит за счет увеличения дебиторской задолженности. Накапливание дебиторской задолженности рассматривается как отрицательный фактор, в условиях инфляции, и оценивается как отвлечение собственных средств, необходимых для выполнения главной цели – получения дохода[6];

- предприятие имеет высокий уровень кредиторской задолженности, который в динамике ряда плет увеличивается;

- значение показателей ликвидности показывают рекомендованное значение, т.к. предприятие обладает достаточным собственным капиталом;

- в 2016 году предприятие не имело положительной чистой прибыли;

- показатели рентабельности показывают, что предприятие работало неэффективно в 2016 году.

2.2 Анализ показателей и структуры бухгалтерского баланса анализируемого предприятия

Цель анализа структуры баланса – изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния.

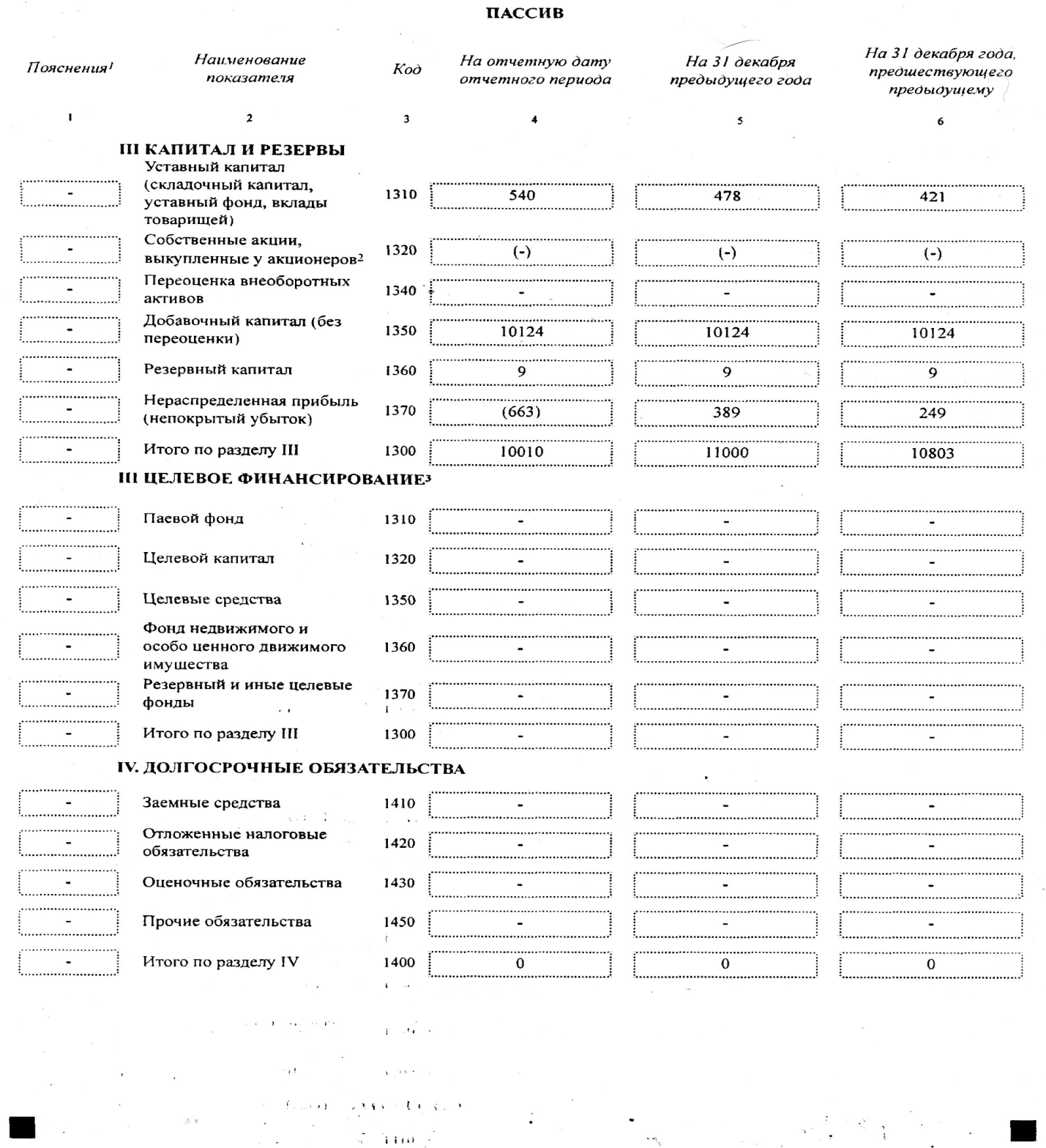

В первую очередь необходимо провести сравнение раздела баланса, представленного в приложении к данной работе. «Капитал и резервы» с разделом «Внеоборотные активы».

Таблица 6.

Сравнение разделов баланса “Капитал и резервы” и “Внеоборотные активы”, тыс.руб.

|

Раздел |

2014 |

2015 |

2016 |

Изменение 2015 к 2014 |

Изменение 2016 к 2015 |

Темп роста 2015 к 2014, % |

Темп роста 2016 к 2015,% |

|

Внеоборотные активы |

7621 |

7203 |

7181 |

-418 |

-22 |

94,52% |

99,69% |

|

Капитал и резервы |

10803 |

11000 |

10010 |

197 |

-990 |

101,82% |

91,00% |

Раздел баланса “Капитал и резервы” в исследуемом периоде представлен уставным капиталом, добавочным капиталом и нераспределенной прибылью, в 2016 году непокрытым убытком. В 2016 году предприятия получило убыток в размере 663 тыс. рублей.

В связи с этим можно отметить, что собственных источников достаточно для формирования внеоборотных активов предприятия.

Далее проведем общую оценку динамики активов организации, получаемую путем сопоставления темпов прироста активов с темпами пророста финансовых результатов.

Таблица 7.

Общая оценка динамики активов организации

|

Показатель |

2015 |

2016 |

Изменение 2016 к 2015 |

Темп прироста 2015 к 2016, % |

|

Величина активов |

14663 |

14053 |

-610 |

95,84% |

|

Выручка от реализации за период |

81554 |

80904 |

-650 |

99,20% |

|

Прибыль от реализации |

1025 |

-107 |

-1132 |

-10,44% |

Из представленной информации мы можем сделать следующие выводы:

В период с 2014 по 2016 год показатели величина активов, выручка от реализации и прибыль уменьшились, это говорит о неэффективной деятельности организации.

Далее проведем анализ величины валюты баланса.

Таблица 8.

Анализ величины валюта баланса

|

Показатель |

2014 |

2015 |

2016 |

Темп роста 2015к 2014, % |

Темп роста 2016 к 2015, % |

|

Валюта баланса |

13969 |

14663 |

14053 |

104,97% |

95,84% |

За исследуемый период валюта баланса увеличилась. В период с 2015 года по 2016 год валюта баланса увеличилась на 84 тыс. руб.

Валюта баланса в период с 2015 года по 2016 год снизилась в связи с тем, что произошло уменьшение по категории внеоборотные средства и оборотные активы, так же произошло снижение по категории капитал и резервы.

Это является отрицательным моментом в деятельности предприятия, но для окончательного вывода проанализировать причины изменения валюты баланса.

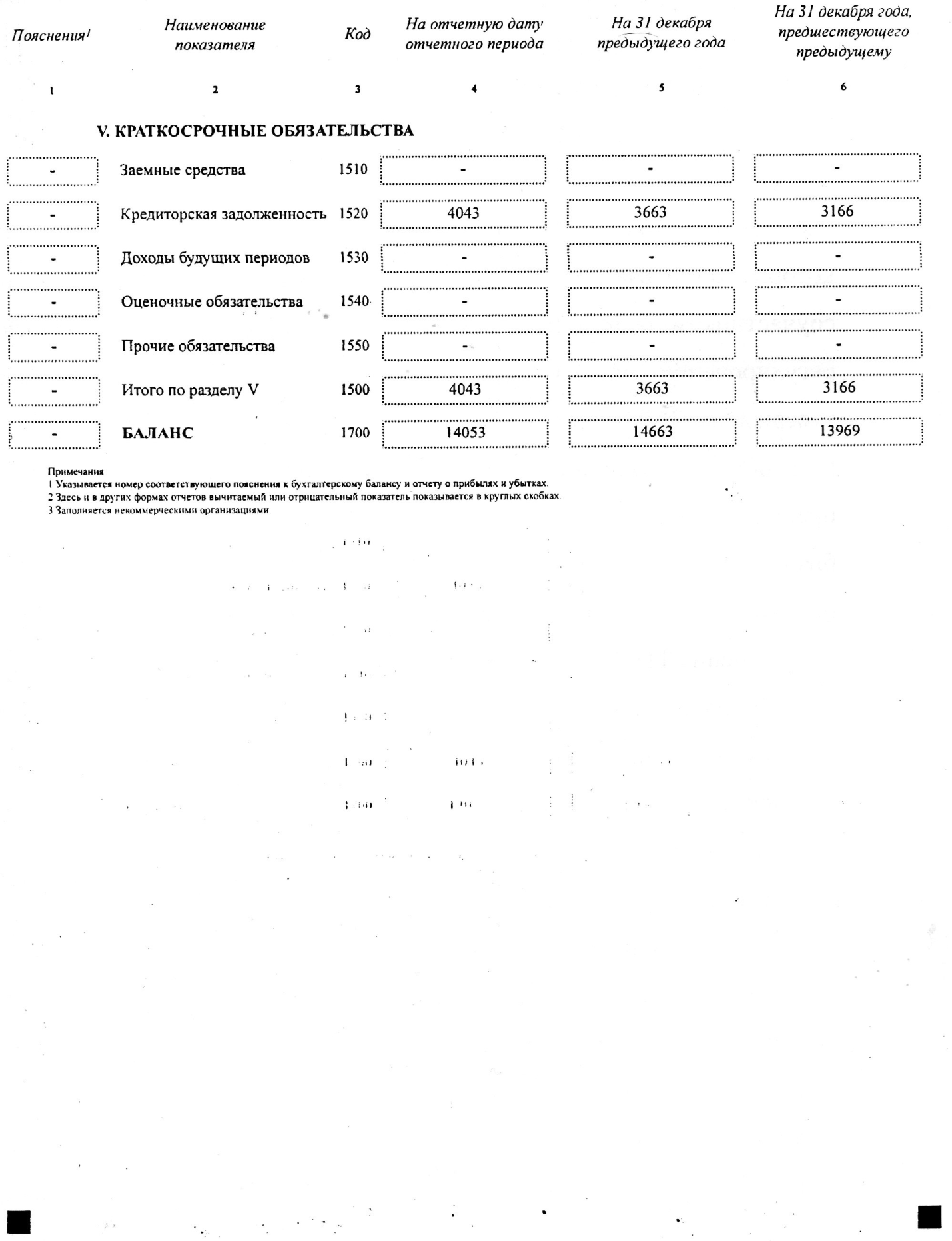

Анализ источников средств предприятия проведен в таблице 9. В данной таблице источники сгруппированы на собственные и заемные.

Таблица 9.

Анализ источников средств предприятия

|

Раздел баланса |

2014 |

2015 |

2016 |

Струк-ра баланса на 2014 |

Струк-ра баланса на 2015 |

Струк-ра баланса на 2016 |

Темп роста 2015 к 2014,% |

Темп роста 2016 к 2015,% |

|

Собственные источники |

10803 |

11000 |

10010 |

77,34% |

75,02% |

71,23% |

101,82% |

91,00% |

|

Заемные источники |

3166 |

3663 |

4043 |

22,66% |

24,98% |

28,77% |

115,70% |

110,37% |

|

Итого |

13969 |

14663 |

14053 |

100% |

100% |

100% |

104,97% |

95,84% |

Из проведенного анализа можно сделать вывод, что собственных источников у предприятия больше чем заемных и наблюдается тенденция к снижению показателя собственных источников и увеличению заемных. Наличие динамики увеличения показателя заемных средств может говорить о предстоящем расширении деятельности в целях которого предприятие привлекло дополнительные финансовые ресурсы.[7] Хозяйственная деятельность предприятия финансируется за счет собственных источников. Это положительно характеризует деятельность предприятия.

Анализ собственных источников, представленных в разделе “Капитал и резервы”, проведен в таблице 10.

Таблица 10.

Анализ собственных источников

|

Раздел баланса |

2014 |

2015 |

2016 |

Структура баланса 2014 |

Структура баланса 2015 |

Структура баланса 2016 |

Темп роста 2015 к 2014,% |

Темп роста 2016 к 2015,% |

|

Уставный капитал |

421 |

478 |

540 |

3,90% |

4,35% |

5,39% |

113,54% |

112,97% |

|

Добавочный капитал |

10124 |

10124 |

10124 |

93,71% |

92,04% |

101,14% |

100,00% |

100,00% |

|

Резервный капитал |

9 |

9 |

9 |

0,08% |

0,08% |

0,09% |

100,00% |

100,00% |

|

Нераспределенная прибыль (непокрытый убыток) |

249 |

389 |

-663 |

2,30% |

3,54% |

-6,62% |

156,22% |

-170,44% |

|

Итого |

10803 |

11000 |

10010 |

100,00% |

100,00% |

100,00% |

101,82% |

91,00% |

Собственные источники капитала представлены позициями уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.[8] Уставный капитал предприятия в период с 2014 по 2016 году увеличился на 119 тыс. руб. Добавочный капитал и нераспределенная прибыль в данном периоде оставались неизменными. Нераспределенная прибыль (непокрытый убыток) уменьшился на 414 тыс. руб. и составил – 663 тыс. руб. в 2016 году.

Кредиторская задолженность организации в 2014 году составила 3 166 тыс. руб. тыс.руб., в 2015 году 3 663 тыс.руб., в 2016 году 4043 тыс.руб. В 2016 году кредиторская задолженность увеличилась по сравнению с 2014 годом на 497 тыс. руб., так же в 2016 году данный показатель увеличился по сравнению с 2015 годом на 380 тыс. руб.

Следующим этапом оценки финансово-хозяйственной деятельности предприятия будет анализ размещения активов предприятия.

Таблица 11.

Общий анализ активов

|

Раздел баланса |

2014 |

2015 |

2016 |

Стр-ра 2014 |

Стр-ра 2015 |

Стр-ра 2016 |

Темп роста 2015 к 2014 |

Темп роста 2016 к 2015 |

|

1 вариант |

||||||||

|

Внеоборотные активы |

7621 |

7203 |

7181 |

54,56% |

49,12% |

51,10% |

94,52% |

99,69% |

|

Оборотные активы |

6348 |

7460 |

6872 |

45,44% |

50,88% |

48,90% |

117,52% |

92,12% |

|

Итого |

13969 |

14663 |

14053 |

100,00% |

100,00% |

100,00% |

104,97% |

95,84% |

|

2 -й вариант |

||||||||

|

Активы, используемые на предприятии |

13631 |

14272 |

13098 |

97,58% |

97,33% |

93,20% |

104,70% |

91,77% |

|

Активы используемые за пределами предприятия |

338 |

391 |

955 |

2,42% |

2,67% |

6,80% |

115,68% |

244,25% |

|

Итого |

13969 |

14663 |

14053 |

100,00% |

100,00% |

100,00% |

104,97% |

95,84% |

|

3-й вариант |

||||||||

|

Труднореализуемые активы |

7959 |

7594 |

8136 |

56,98% |

51,79% |

57,90% |

95,41% |

107,14% |

|

Медленно реализуемые активы |

5802 |

6881 |

5709 |

41,53% |

46,93% |

40,62% |

118,60% |

82,97% |

|

Мгновеннореализ. активы |

208 |

188 |

208 |

1,49% |

1,28% |

1,48% |

90,38% |

110,64% |

|

Итого |

13969 |

14663 |

14053 |

100,00% |

100,00% |

100,00% |

104,97% |

95,84% |

Проведенный анализ показывает что, в течение исследуемого периода сумма внеоборотных активов снизилась. Так же сумма оборотных активов увеличилась.

В целом за исследуемый период кредиторская задолженность увеличилась на 877 тыс.руб. Темп роста кредиторской задолженности в 2015 году по сравнению с 2014 годом составил 115,7%, в 2016 году составил 110,37%.

Выручка в 2015 году составила 81 554 тыс.руб., в 2016 году 80 904 тыс.руб. Темпы роста выручки в 2016 году по сравнению с 2015 годом составили 99,2%. Т.е. можно сказать, что выручка снизилась на 0,8 %.

Положительно оценивается факт того, что в структуре активов большую часть занимают активы, используемые на предприятии.

В структуре предприятия в исследуемом периоде увеличилась сумма труднореализуемых активов, в тоже время произошло снижение суммы медленнореализуемых активов.

Анализ внеоборотных активов приведен в таблице 12.

Таблица 12.

Анализ внеоборотных активов

|

Строка баланса |

2014 |

2015 |

2016 |

Структура 2014 |

Структура 2015 |

Структура 2016 |

Темп роста 2016 к 2014 |

Темп роста 2016 к 2015 |

|

Основные средства |

7621 |

7203 |

7181 |

100,00% |

100,00% |

100,00% |

94,52% |

99,69% |

|

Итого |

7621 |

7203 |

7181 |

100,00% |

100,00% |

100,00% |

94,52% |

99,69% |

Из проведенного анализа можно сделать вывод, что внеоборотные активы состоят из основных средств.

Анализ показывает, что в исследуемом периоде показатель основных средств предприятия снизился на 440 тыс. руб.

В таблице 13 приведен анализ оборотных активов.

Таблица 13.

Анализ оборотных активов

|

Наименование раздела баланса |

2014 |

2015 |

2016 |

Стр-ра 2014 |

Стр-ра 2015 |

Стр-ра 2016 |

Темп роста 2015 к 2014 |

Темп роста 2016 к 2015 |

|

Запасы товарно-материальных ценностей |

5802 |

6881 |

5709 |

91,40% |

92,24% |

83,08% |

118,60% |

82,97% |

|

Дебиторская задолженность |

338 |

391 |

955 |

5,32% |

5,24% |

13,90% |

115,68% |

244,25% |

|

Денежные средства |

208 |

188 |

208 |

3,28% |

2,52% |

3,03% |

90,38% |

110,64% |

|

Итого |

6348 |

7460 |

6872 |

100,00% |

100,00% |

100,00% |

117,52% |

92,12% |

Показатель запасы в период с 2014 ода по 2016 год снизился.

Дебиторская задолженность увеличилась практически в 2,5 раза, это является положительным факторов в деятельности предприятия, т.к. дебиторская задолженность имеет ликвидность выше некоторых статей баланса.

В результате исследования, проведенного в данной главе можно сделать вывод, что значительную часть оборотных активов составляют запасы. Так же существенную часть структуры оборотных активов составляет дебиторская задолженность.

3. Особенности формирования бухгалтерского баланса ООО «Бизнес услуги»

При формировании актива бухгалтерского баланса данные организации проверяются на соответствие данным и формам отчётов за предыдущие периоды, то есть не должны быть нарушена последовательность. При не соблюдении этого получается искажение предоставляемой информации, что негативно скажется на репутации организации и на искажение в показателях и будет трудно восстановить цепочку действий и исправить искажения в формах.

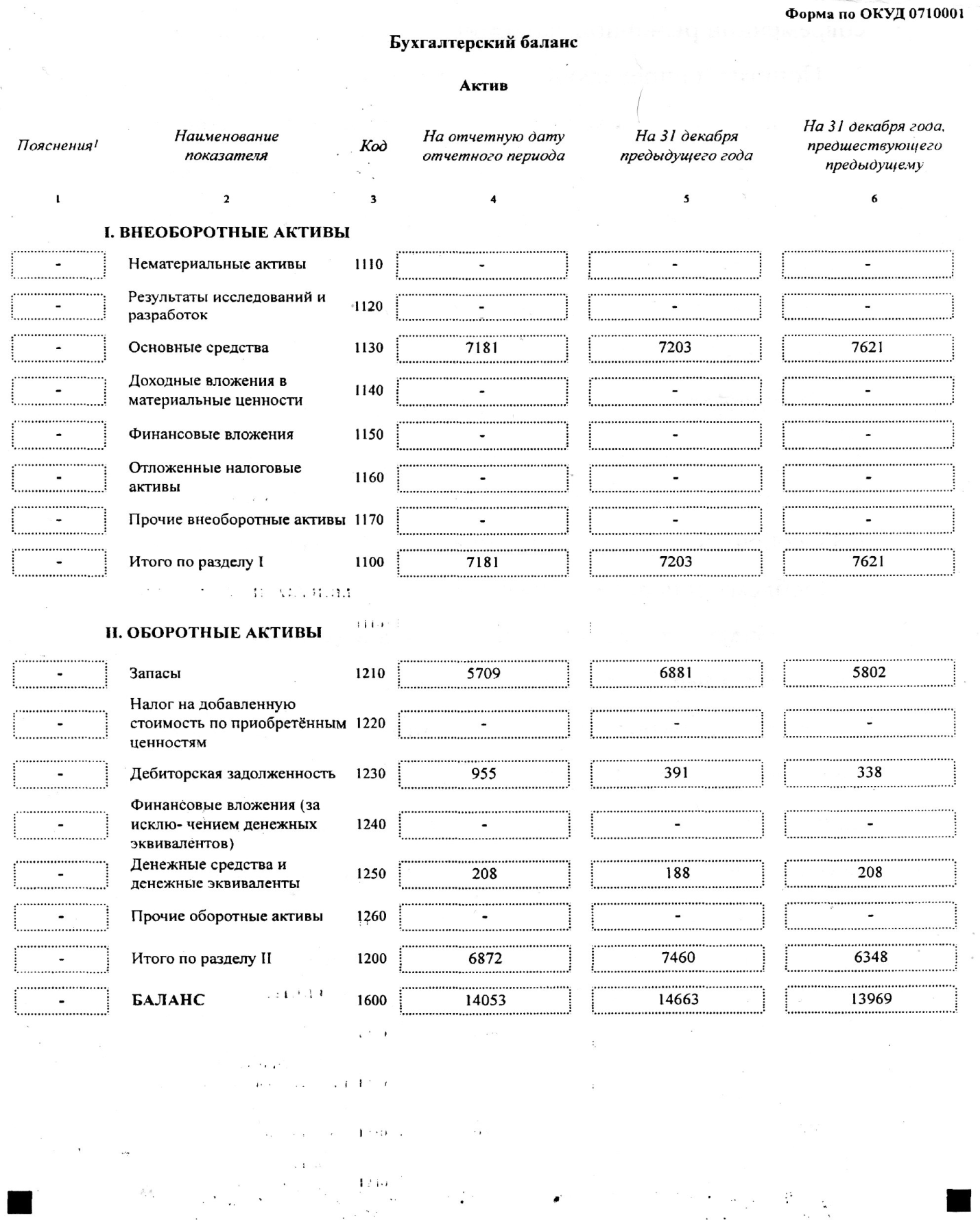

Рассмотрим содержательную часть соответствующего актива баланса анализируемого предприятия (рисунок 1).

|

I. Внеоборотные активы: |

|

Нематериальные активы. Результаты исследований и разработок. Нематериальные поисковые активы. Материальные поисковые активы. Основные средства. Финансовые вложения. Отложенные налоговые активы. Прочие внеоборотные активы. Итого по разд. I |

|

II. Оборотные активы: |

|

Запасы. Налог на добавленную стоимость по приобретенным ценностям. Дебиторская задолженность. Финансовые вложения (за исключением денежных эквивалентов). Денежные средства и денежные эквиваленты. Прочие оборотные активы. Итого по разд. II |

Рисунок 1. Актив баланса

Дополнительно к годовой отчётности может быть представлена информация, которая позволит раскрыть информацию о показателях актива бухгалтерского баланса и которая может содержать следующие справочные данные:

• Список организаций – дебиторов;

• Перечень организаций – кредиторов;

• Данные о счетах в иностранной валюте в кредитных организациях, работающих на территории Российской Федерации или за границей;

• Данные о рублевых счетах в банках или иных кредитных организациях, работающих на территории Российской Федерации.[9]

Перед формированием и предоставлением годовой бухгалтерской (финансовой) отчётности в контролирующие органы и учредителям в бухгалтерии проводится большая и ответственная подготовительная работа. В подготовительную работу может включиться работа по подтверждению наличию имущества организации, а также источников его формирования. Подтверждающим фактом наличия имущества перед формированием годовой бухгалтерской отчётности следует отнести процесс проведения инвентаризации. Благодаря инвентаризации выявляется соотношение фактического наличия в количественном и суммовом выражении имущества и обязательств с данными бухгалтерского учёта, поэтому проведение инвентаризации в организациях должно проводится не реже 1 раза, желательно чаще- так как сверка фактического наличия с данными бухгалтерского учёта является обязательным условием при формировании любых отчётных форм независимо от периода составления.

Наравне с проводимой инвентаризацией для получения данных не только по наличию имущества и других запасов, которые находятся в специальных помещениях- складах, например, к дополнению к этому важно также провести анализ по дебиторской и кредиторской задолженности. Сформировать и получить акты-сверки с контрагентами: организациями – покупателями и организациями- поставщиками. Акты - сверки расчётов с контрагентами важны для каждого периода, чтобы регулировать сумму задолженности - как перед поставщиками, так и регулировать задолженность покупателей по отношению к вашей организации. Акты - сверки расчётов с контрагентами желательно формировать и получать перед завершением отчётного месяца, но не затягивать перед формированием годовой отчётности.

Формирование бухгалтерской отчётности предполагает обработку первичных документов в соответствии с законодательством.[10] В условиях современности обработка первичной документации в основном осуществляется при помощи специализированных бухгалтерских программ, при этом не стоит забывать о последовательности выполнения и обработки данных по подтверждающим документам. А также внимательно заполнять данные в программы, которые используются в организации.

Перед формированием бухгалтерской отчётности необходимо провести сверку оборотов как по активным счетам, так и по пассивным. Сверку можно провести с помощью отчёта «Оборотно-сальдовая ведомость» за указанный период или при помощи отчёта «Главная книга». При этом данные оборотов должны соответствовать друг другу. После сверки оборотов по счетам бухгалтерского учёта следует следующий этап работы- закрытие счетов.

Порядок закрытия счетов бухгалтерского учёта разнообразный. Закрытие счетов утверждается в учётной политике организации. Последовательность закрытия счетов должна быть следующей:

1) Распределяются общепроизводственные и общехозяйственные расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Дебетовые суммы этих счетов должны быть списаны кредитовым оборотом счетов 20 «Основное производство», 23 «Вспомогательное производство», 90.2 «Себестоимость продаж»;

2) На счетах 20 и 23 калькулируется фактическая себестоимость готовой продукции, выполненных работ или оказанных услуг и списывается в дебет счета 40 «Выпуск продукции (выполнении работ и оказание услуг); 43 «Готовая продукция» в случае учёта продукции, работ и услуг по фактической себестоимости;

3) Суммы, которые относятся к проданной готовой продукции, работам и услугам должны списаться:

Дт.сч. 90.2 «Себестоимость продаж» - Кт. сч. 40 «Выпуск продукции (работ и услуг); 43 «Готовая продукция». При этом обороты по дебету и кредиту по счету 40 должны быть равны, а остаток по счету 43 – показывает остаток готовой продукции на складе.

4) Счета 90 «Продажи» и 91 «Прочие доходы и расходы» отражаются в разрезе субсчетов, которые в течение отчётного периода не закрываются. Закрытие этих счетов происходит в конце года.[11]

При составлении отдельных форм отчётности имеет место определённые требования, которые установлены законодательством. При заполнении баланса требуется соблюдение определённых правил по оценки отдельных статей. При определении оценки отдельных статей бухгалтерского баланса должны быть учтены следующие методы или способы:

• Имущество, которое приобретается за плату должно оцениваться в сумме фактических затрат на приобретение;

• В балансе по рыночной стоимости отражается безвозмездно полученное имущество на дату принятия к учёту;

• Если организация является изготовителем имущества, то данный объект принимается на баланс в сумме затрат на его изготовление;

• Начисление амортизации по основным средствам и объектам нематериальных активов осуществляется вне зависимости от результатов финансово- хозяйственной деятельности организации;

• В балансе стоимость основных средств и нематериальных активов отражается по их остаточной стоимости;

• Применение других методов оценки имущества и обязательств допускается в тех случаях, которые не противоречат действующему законодательству и нормативным правовым актам.

В соответствии с нормативными правовыми документами установлен принцип периодичности и предоставления бухгалтерской отчётности. Согласно данному принципу периодичностью предоставления отчётности может являться отчётный год: с 01 января по 31 декабря включительно.[12]

Периодической, промежуточной или квартальной отчётность может представлять собой бухгалтерская отчётность, которая предоставляется в течение года нарастающим итогом, начиная с начала года- месяц, квартал, полугодие, девять месяцев.

Сдача годовой отчётности может осуществляться, как и раньше – принести самостоятельно или воспользоваться почтовыми услугами, отправив отчёт и его приложения по почте в бумажном варианте. По почте достаточно отправить один экземпляр отчета. Сдачу декларации (расчета) в этом случае будет подтверждать почтовая квитанция. Отправлять отчетность необходимо ценным письмом с описью вложения.

По результатам исследования, проведенного в данной главе можно сделать выводы. Важной и самой главной функцией бухгалтерского учёта является предоставление пользователям информации об имущественном и финансовом состоянии организации. Бухгалтерский баланс служит источником этой информации. Баланс представляет собой таблицы, которая состоит из двух частей – актива и пассива и отражает информацию о финансовом состоянии на определённую дату.

Заключение

По результатам проведенного исследования можно делать следующие выводы:

Отчётность является самым важным источником и документом заключительным этапом ведения бухгалтерского учёта. Важность формирования отчётности действительна, ведь с помощью этих данных по отчётности формируется не только сама отчётность с показателями по финансовой деятельности организации, но и показатели для отражения данных для выявления недочётов и убытков, если таковые выявились при годовой отчётности.

2. Изменения, которые происходят в поэтапное формате в Российской Федерации сводят ведение учёта к тому, что российские стандарты по ведению бухгалтерского учёта немного приближаются к ведению учёта и отчётности по международным стандартам. Это условие диктуют рыночные отношения и поднятие экономики на новый уровень в стране.

3. Все изменения в бухгалтерском учёте в нашей стране имеют качественную характеристику, ведь Правительство Российской Федерации во главе с Президентом России поставило задачу на ближайшие годы сделать или преобразовать подачу и ведение бухгалтерского учёта к упрощённому виду, который позволили бы «прозрачность» хозяйственных операций и формирование отчётности.

1. Самое главное при формирование показателей бухгалтерского баланса — это правильное оформление всех хозяйственных операций в обработке первичных документов в соответствии с действующим законодательством, Положениями о бухгалтерском учёте, Учётной политики организации, локальных нормативных актов и других приказов, и писем, а также Методических рекомендаций по ведению бухгалтерского учёта.

Бухгалтерский баланс как часть отчётности предприятия в большинстве случаев направлен на удовлетворение потребностей в информации своих внутренних пользователей, а также контролирующих органов. Активы, отраженные в бухгалтерском балансе это факт финансово-хозяйственной деятельности: отражение хозяйственных операций посредством обработки первичной документации; учет доходов и расходов; расчет налоговой базы по налогам для дальнейшей их уплаты в соответствующие бюджеты; выявление и проведение анализа годовой отчётности на основании балансовых показателей- является ли организация убыточным или ликвидным.

Показатели, отраженные в бухгалтерском балансе это факт финансово-хозяйственной деятельности: отражение хозяйственных операций посредством обработки первичной документации; учет доходов и расходов; расчет налоговой базы по налогам для дальнейшей их уплаты в соответствующие бюджеты; выявление и проведение анализа годовой отчётности на основании балансовых показателей- является ли организация убыточным или ликвидным.

Список литературы

- О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

- Об утверждении плана счетов бухгалтерского учета, финансово-хозяйственной деятельности организации и инструкции по его применению: Приказ Министерства финансов Российской Федерации от 31.10.2000 г. № 94н .

- Приказ Минфина РФ от 06.07.1999 N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Абросимова Ю.В. Кто должен подписывать бухгалтерскую отчетность? // Оплата труда: бухгалтерский учет и налогообложение. 2015. N 9. С. 29 - 34.

- Владова О.Г. Комментарий к Федеральному закону от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (постатейный) // СПС "КонсультантПлюс". 2015.

- Гафурова Г.Н. Основные положения финансового учета и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2015. N 4. С. 6 - 10.

- Демина И.Д., Качкова О.Е. Совершенствование отражения в бухгалтерской отчетности организации капитала и резервов в соответствии с МСФО // Международный бухгалтерский учет. 2015. N 26. С. 2 - 8.

- Дружиловская Т.Ю., Дружиловская Э.С. Новые требования к составу бухгалтерской отчетности и формированию бухгалтерского баланса некоммерческих организаций: их возможные изменения // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 7. С. 19 - 27.

- Кузнецова Е.И., Гордеева А.А. Принцип прозрачности бухгалтерской финансовой отчетности для различных групп пользователей с учетом их информационных потребностей // Международный бухгалтерский учет. 2015. N 32. С. 19 - 24.

- Печерская Л. Исправление ошибок в бухгалтерском учете и отчетности. Вопросы применения на практике // Финансовая газета. 2015. N 33. С. 10.

- Пономарев С.А. Бухгалтерская отчетность: порядок оформления и форма представления с учетом изменений законодательства // Бухгалтер и закон. 2015. N 3. С. 6 - 8.

- Шишкина Т. Бухотчетность "упрощенцев": первые официальные разъяснения // Просто для бизнеса. 2015. N 5-6. С. 25 - 27.

Приложение 1. Процесс создания и функционирования информационной системы бухгалтерского учета

┌───────────────────────┐

┌─┴──────────────────────┐│

┌─┴───────────────────────┐││

│Факты хозяйственной жизни│├┘

│ (входящая информация) ├┘

└───────┬┬────────────────┘

\┘└/

\/

┌─────────────────────────────────────────────────────────────────────────┐

│ Информационная система бухгалтерского учета │

│ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │

│┌────────────────────────┤ Объективные │

││Бухгалтерский учет ограничения │ │

││┌──────────┐ └─ ─ ── ─ ─ ── ── ┘ │

│││Финансовый│<─ ─ ─┐ │ ┌────────────────┐ ┌ ─ ─ ─ ─ ─ ─ ─┐│

│││ учет ├──┐ │ │ ┌───────────┐ │ Субъективные ││

││└┬─┬───────┘ \│/ │ │ └─┘ \┘ └/┌─────┤ ограничения │

││/│\│ ┌────────┴───┴─┐ │ ┌───────────┐\/ │ └ ─ ─ ─ ┬─ ─ ─ ┘│

││ │ │Управленческий├ ─ ─ ┐ │ │ Система │ │Бухгалтерская│ │

││ │ │ │ учет │<┐ │ │внутреннего│ │ служба │ │

││ │ └──────────────┘ │ \│/│ │ контроля │ │ предприятия │ │

││ │ │ ┌─────┴───┴┐│ │ │ └─────────────┘ │

││ └───────────>│ Налоговый││ /\└───────────┘ │

││ └ ─ ─ ─ ─ ─ ─ ─┤ учет ││/┐ ┌\ ┌─┐ │

││ └──────────┘│ │ └──────────────┘ │ │

│└────────────────────────────┘ └───────────────────┘ │

│└─────────────────────────────────── ──────────────────────────────────┘│

│ \/ │

│ ┌────────────────────────┐ │

│ │ Система качества │ │

│ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐ │бухгалтерской информации│ │

│ │ Интересы └────────────────────────┘ │

│ пользователей │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │

└─┤ (субъективное ───────────┬┬───────────┤ ─┘

ограничение) │ \┘└/ Затраты │

└ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘ \/ │ (общее ограничение)

┌─────────────────────── │

│ Бухгалтерская └ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┘

│ (финансовая) отчетность │

└─────────────────────────┘

/\

/ \

/┐ ┌\

│Анализ и│

│ оценка │

│качества│

\┘ └/

\ /

\/

┌─────────────────────────────┐

┌─────┴────────────────────────────┐│

┌─────┴─────────────────────────────────┐││

│Пользователи бухгалтерской (финансовой)│├┘

│ отчетности ├┘

└───────────────────────────────────────┘

Приложение 2. Бухгалтерская отчетность предприятия

-

Кузнецова Е.И., Гордеева А.А. Принцип прозрачности бухгалтерской финансовой отчетности для различных групп пользователей с учетом их информационных потребностей // Международный бухгалтерский учет. 2015. N 32. С. 19 - 24. ↑

-

Пономарев С.А. Бухгалтерская отчетность: порядок оформления и форма представления с учетом изменений законодательства // Бухгалтер и закон. 2015. N 3. С. 6 - 8. ↑

-

Печерская Л. Исправление ошибок в бухгалтерском учете и отчетности. Вопросы применения на практике // Финансовая газета. 2015. N 33. С. 10. ↑

-

О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ. ↑

-

Шишкина Т. Бухотчетность "упрощенцев": первые официальные разъяснения // Просто для бизнеса. 2015. N 5-6. С. 25 - 27. ↑

-

Дружиловская Т.Ю., Дружиловская Э.С. Новые требования к составу бухгалтерской отчетности и формированию бухгалтерского баланса некоммерческих организаций: их возможные изменения // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 7. С. 19 - 27. ↑

-

Демина И.Д., Качкова О.Е. Совершенствование отражения в бухгалтерской отчетности организации капитала и резервов в соответствии с МСФО // Международный бухгалтерский учет. 2015. N 26. С. 2 - 8. ↑

-

Гафурова Г.Н. Основные положения финансового учета и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2015. N 4. С. 6 - 10. ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" ↑

-

Владова О.Г. Комментарий к Федеральному закону от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (постатейный) // СПС "КонсультантПлюс". 2015. ↑

-

Об утверждении плана счетов бухгалтерского учета, финансово-хозяйственной деятельности организации и инструкции по его применению: Приказ Министерства финансов Российской Федерации от 31.10.2000 г. № 94н. ↑

-

Абросимова Ю.В. Кто должен подписывать бухгалтерскую отчетность? // Оплата труда: бухгалтерский учет и налогообложение. 2015. N 9. С. 29 - 34. ↑

- Баланс и отчетность (Общее понятие о финансовой отчетности)

- Учет производственных запасов (Понятие, классификация и оценка материально-производственных запасов)

- Анализ и совершенствование оборотных активов предприятия

- Учет труда и заработной платы (Теоретические основы учета расчетов с персоналом по оплате труда)

- Основные понятия рекламы

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере «Змеиногорского районного потребительского общества»)

- Общая совместная собственность супругов (Совместная собственность супругов в римском законодательстве)

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников

- Процедуры несостоятельности (банкротства) (Понятие и признание несостоятельности (банкротства))

- Понятие и виды наследования (Понятие наследования. Открытие наследственного делопроизводства)

- Возмещение морального вреда (Основания возникновения и развитие института возмещения морального вреда в российском праве)

- Налоговая система РФ и проблемы ее совершенствования (Понятие и сущность налогов и налоговой системы)