Банковская система России

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы обуславливается тем, что банковская система страны – одно из главнейших звеньев ее экономики, ее кровеносная система. Во многом именно банковский сектор определяет уровень экономического развития, влияя на темпы экономического роста через инвестиции в различные сектора экономики. В то же время развитие банковской системы зависит и от внешних факторов: отношения между хозяйствующими субъектами, степени вмешательства государства в экономику и др. Таким образом, знание структуры и особенностей банковской системы страны является одной из самых важных задач успешного государственного служащего.

Также актуальность исследования путей совершенствования банковской системы определяется необходимостью существования эффективной и рациональной банковской системы России, а так же возможностью создания в будущем надежной и многофункциональной банковской системы, которая даст возможность развиваться экономике.

Целью данной курсовой работы является подробное изучение сущности банков, их современное состояние и проблемы развития банковской системы. Для реализации этой цели необходимо разрешить следующие задачи:

- Изучить сущность и структуру банковской системы РФ

- Выявить современное состояние и проблемы банковской системы РФ

Глава 1. Общая характеристика кредитных отношений

1.1 Основные понятия банковской системы России

Банковская система России – один из важнейших элементов ее финансовой системы. Как и вся экономика России, банковская система претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и функциональную. Изменения фиксируются банковским законодательством, разработка которого осуществляется на основе зарубежного опыта, опыта первых лет экономических реформ в России, современных представлений о сущности и назначении банковских учреждений.

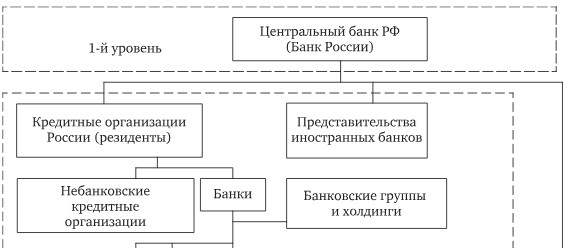

Банк – финансово-кредитная организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги правительству, юридическим и физическим лицам. Действующее законодательство Российской Федерации[1] отразило перемены, происходящие в банковской системе в последние годы, и закрепило ее двухуровневый характер:

-

- Первый уровень – Центральный банк Российской Федерации

- Второй – коммерческие банки и другие кредитные учреждения, а также филиалы и представительства иностранных банков.

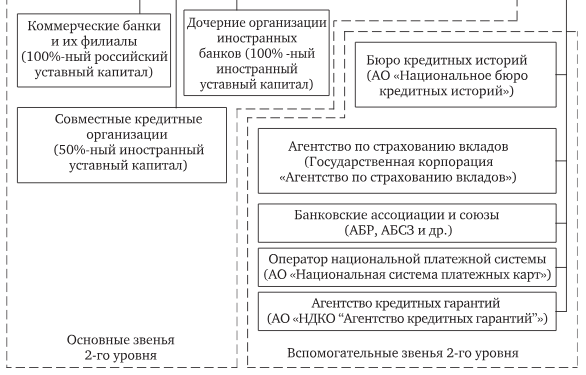

Второй уровень условно можно разделить следующим образом:

Основные звенья, в которые входят российские коммерческие банки, небанковские кредитные организации, банковские группы и холдинги, совместные банки, представительства и дочерние организации иностранных банков, непосредственно осуществляющие банковскую деятельность и денежно-кредитной системе России;

Вспомогательные звенья, в которые входят банковские ассоциации и союзы, Бюро кредитных историй, Агентство по страхованию вкладов и другие организации, принимающие участие в обеспечении эффектного функционирования и развития банковской системы (рис.1).

Рисунок 1. Банковская система РФ

Основными целями Банка России являются развитие и укрепление банковской системы РФ. Обеспечение стабильности национальной платежной системы. Сохранение устойчивости рубля (как основной денежной единицы РФ). По своей сути он оказывает надзорную функцию за всеми кредитными организациями и банковскими группами, действующими на российском рынке банковских услуг. И имеет прямое воздействие на основные звенья банковской системы. (Подробно рассмотрим в следующем параграфе).

Кредитная организация, созданная в виде юридического лица для извлечения прибыли как основной цели своей деятельности, на основании лицензии банка России осуществляет банковские операции, предусмотренные Законом о банках. Также предусматривается, что кредитнаяорганизация может образовывать на территории иностранного государства свои филиалы и представительства. При этом филиалы создаются на основании разрешения Банка России, а представительства – после его уведомления. Помимо этого кредитная организация может с разрешения и в соответствии с требованиями Банка России иметь на территории иностранного государства дочерние организации. Кредитные организации, созданные как банк, значительно отличаются от небанковских кредитных организаций. Это отличие заключается не только в том, что фирменное наименование банка должно содержать указание на характер его деятельности путем использования слова «банк» (при этом небанковский кредитной организации не может содержать этого слова). Но и в том, что банком признается кредитная организация, которая имеет право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация имеет право осуществлять отдельные банковские операции: открытие и ведение банковских счетов физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Иностранным банком является банк, признанный таковым по законодательству иностранного государства, на территории которого он

Таблица 1

Количество и структура кредитных организаций РФ

Окончание табл.1

Источник: Бюллетень банковской статистики. 2018. № 3 (298).

Таблица 2

Распределение действующих кредитных организаций РФ (на начало года)

Источник: Регионы России. Социально-экономические показатели – 2018 : стат. Сб. М. : Росстат, 2018 ; данные Банка России. URL:http://www.cbr.ru

зарегистрирован. При этом если иностранный банк имеет свой филиал в другой стране, то такой филиал иностранного банка считается нерезидентов. На сегодняшний момент участие прямых филиалов иностранных банков в деятельности на территории России не допускается. Во-первых, это увеличит долю иностранных банков и повлияет на уже сформированный банковский рынок России. Другими словами можно выразить это как боязнь российских банков конкурировать с иностранными банками. Во-вторых, это связано с невозможностью отслеживать в современных условиях движение денег, капиталов, что крайне необходимо для борьбы с отмыванием доходов, полученных преступным путем, и финансированием терроризма. В-третьих, филиалы и иностранных банков не попадают под надзор Банка России и под юрисдикцию России.

Если участие иностранного банка (нерезидента) в уставном капитале банка-резидента составляет 100%, то такой банк-резидент признается дочерней организацией иностранного банка. Если же участие иностранных инвестиций в уставном капитале равно 50%и более, то такая организация признается кредитной организаций с иностранными инвестициями (совместной кредитной организацией).

Под представительством иностранной кредитной организацией понимается обособленное подразделение иностранной кредитной организации, открытое на территории РФ и получившее разрешение Банка России на открытие представительства в соответствии с российским законодательством о Положением Банка России от 22 апреля 2015 г. № 467 «О порядке аккредитации Банком России представительства иностранной кредитной организации . аккредитации иностранных граждан, которые будут осуществлять трудовую деятельность в представительстве иностранной кредитной организации».

Банковской группой признается не являющееся юридическим лицом объединение кредитных организаций, в котором одна (т.е. головная) кредитная организация оказывает существенное влияние на решения, принимаемые органами управления других кредитных организаций, входящих в данную группу.

Банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность оказывать существенное влияние а решения, принимаемые органами управления кредитных организаций.

Акционерное общество «Небанковская депозитно-кредитная организация “Агентство кредитных гарантий”» учреждено решением Правительства РФ от5 мая 2014 г. № 740-р. Агентство кредитных гарантий – финансовый институт, созданный для поддержки и развития малого и среднего предпринимательства в России, - предоставляет банковские гарантии по кредитам и иным долговым обязательствам, разделяя кредитные риски с банками и иными финансовыми организациями. Основная задача Агентства – улучшение условий и увеличение объемов долгосрочного кредитования субъектов МСП, формирование Национальной гарантийной системы России. 100% акций принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом. Уставный капитал – 50 млрд. руб.[2]

1.2 Центральный Банк России, структура, функции

Центральный банк России – главный банк страны. Его статус регулируется Конституцией РФ, Законом РФ «О Центральном банке РФ (Банке России)» и другими федеральными законами.

Банк России является юридическим лицом. ЦБР не регистрируется в налоговых органах. Получение прибыли не является целью деятельности ЦБР[3].

Банк России подотчетен Государственной Думе Федерального собрания РФ[4].

Высшим органом ЦБР является Совет директоров, осуществляющий руководство и управление Банком России.

В состав Совета директоров входят:

- Председатель ЦБР[5] и его заместители;

- Директора Главных департаментов;

- начальники главных управлений в национально-государственных и национально-территориальных образованиях.

Совет директоров выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

- утверждает годовой отчет Банка России и представляет его Государственной Думе;

- рассматривает и утверждает смету расходов Банка России на очередной год не позднее 31 декабря предшествующего года, а также произведенные расходы, не предусмотренные в смете;

- определяет структуру Банка России;

- устанавливает формы и размеры оплаты труда Председателя Банка России, членов Совета директоров, заместителей Председателя Банка России и других служащих Банка России;

- принимает решения:

- о создании и ликвидации учреждений и организаций Банка России;

- об установлении обязательных нормативов для кредитных организаций; о величине резервных требований; об изменении процентных ставок Банка России и др.;

- о купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих; о применении прямых количественных ограничений; о выпуске и изъятии банкнот и монеты из обращения, об общем объеме выпуска наличных денег;

- о порядке формирования резервов кредитными организациями;

- вносит в Государственную Думу предложения об изменении уставного капитала Банка России;

- утверждает порядок работы Совета директоров;

- назначает главного аудитора Банка России;

- утверждает внутреннюю структуру Банка России,

- определяет условия допуска иностранного капитала в банковскую систему РФ;

Банк России. Образует единую централизованную систему с Вертикальной структурой управления[6]. В Систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности Банка России.

Банк России может быть ликвидирован только на основании принятия соответствующего федерального закона[7].

Банк России осуществляет денежную эмиссию, организует обращение денег и изъятие их из обращения, издает нормативные акты по вопросам порядка ведения кассовых операций, правил перевозки, хранения и инкассации наличных денег, управляет денежным обращением экономическими методами[8].

Взаимоотношения Банка России с коммерческими банками и другими кредитными учреждениями определены действующими законами. С одной стороны, Банк России наделен широкими властными полномочиями по управлению денежно-кредитной системой страны, а с другой – он юридическое лицо, вступающее в определенные гражданско-правовые отношения с кредитными организациями. Таким образом. Банк России имеет двойственную правовую природу.

Он одновременно является органом государственного управления специальной компетенции и юридическим лицом, осуществляющим хозяйственную деятельность.

Управление денежно-кредитной системой Российской Федерации Банк России осуществляет двумя способами: во-первых, с помощью властных предписаний, во-вторых, экономическими методами, т. е. путем совершения различных сделок с коммерческими банками, другими организациями.

Главной особенностью правового положения Банка России в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинено решению одной и той же задачи – управлению кредитной системой.

Административные функции Банка России можно условно разделить на: организаторскую (организация и управление денежным обращением) и функцию защиты гражданского оборота, интересов вкладчиков и других кредиторов коммерческих банков. В рамках этих двух полномочий Банк России вправе издавать нормативные акты, т. е. нормотворческая функция непосредственно связана с этими полномочиями.

Центральный банк уделяет особое внимание предотвращению возможности развития системных банковских трудностей. В этих целях введен в действие порядок выявления проблемных банков на ранней стадии. Письмом Банка России от 28.05.97 № 457 «О критериях определения финансового состояния банков» определены классификационные группы и критерии степени состояния кредитных организаций, что позволяет проводить системный анализ финансовой устойчивости кредитных организаций на регулярной основе и более оперативно применять меры воздействия.

К числу основных целей и функций Банка России, в соответствии с Конституцией РФ[9]и Законом «О Центральном банке РФ (Банке России)» (ст. ст. 3 и 4)[10], относятся:

-

- Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

- Развитие и укрепление банковской системы Российской Федерации.

- Во взаимодействии с Правительством Российской Федерации разработка и проведение единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля.

- Монопольное осуществление эмиссии наличных денег и организация их обращения.

- Осуществление валютного регулирования и валютного контроля и др.

Исходной функцией банковского регулирования является формирование банков как финансовых структур и определение круга их полномочий. Эти вопросы регулируются как вышеуказанными законами (Закон РФ о банках и банковской деятельности, Закон РФ о Банке России), так и некоторыми другими подзаконными актами (например, Методическими Указаниями о создании и деятельности коммерческих банков на территории России[11]).

Реализуя названную функцию, Центральный банк лицензирует деятельность коммерческих банков и регистрирует их Уставы. В лицензии предусматривается перечень операций, выполняемых коммерческим банком, тем самым предопределяются реальные финансовые возможности конкретного кредитного учреждения.

Глава 2. Анализ банковской системы РФ

2.1 Проблемы развития банковской системы РФ

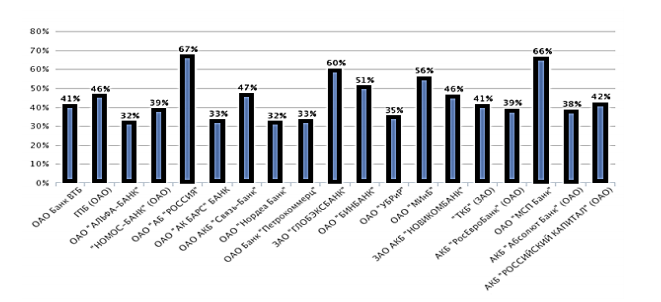

Развитие банковской системы Российской Федерации. Большинство банков РФ столкнулись с рядом проблем, такие как: западные санкции, снижение уровня экономического роста, политика Центробанков по отзыву ликвидности, в связи с этим, они имеют негативный прогноз по рейтингу. В настоящее время, несмотря на то, что доля кредитных рисков находится на уровне 25-26 %, некоторые из банков имеют более высокий показатель.

Рисунок 2. Кредитные риски крупнейших банков

Банковская сфера России имеет достаточно высокие показатели уровня кредитных рисков. Еще одной стороной рефинансирования крупных долгов рассматривается рост концентрации кредитных рисков банковской сферы . Рассмотрим еще одну сторону массового рефинансирования крупных долгов- это столкновение банковской системы с наличием концентрации кредитных рисков. Данная ситуация усугубляется еще более тем, что большинство крупнейших банков, входящих в пятьдесят ведущих по активам, показали в период с 2014 по 2017 годы отчеты, содержащие постоянно растущие показатели по количеству портфелей кредитов адресованных юридическим лицам. При все при этом, большинство из них, являются обладателями высококачественных корпоративных портфелей – коэффициент ссудного резервирования у юридических лиц, не превышает семи процентов. К огромному сожалею, в сложившейся ситуации, ЦБ вынужден отозвать лицензии у новообразованных проблемных банков, вместо того, чтобы этому препятствовать. Противостоять данному процессу нелегко, поскольку, проблемы в банковском секторе, ведут за собой все большее нарастание и развитие проблем общеэкономических. ЦБ может принять следующие меры противостояния:

1. Повышение требований достаточности капитала банков;

2. Поддержание банковского сектора путем предоставления денежных ресурсов;

3. Особо контролировать системно значимые банки и их риски.

Тем не менее, предложенные меры способны не полностью устранять существующие угрозы. Таким образом, при повышении капитала, ограничивается рентабельность банков, и, как следствие, понижается возможность нарастить капитал путем капитализации прибыли. В конечном итоге, это способствует еще большему торможению роста банковской системы, а частота отзывов лицензий у банков приравнивается к показателям 90-х гг. В настоящее время (на начало 2017 года), сумма предоставленных средств для коммерческих банков достигла показателя в пять триллионов рублей, далее процесс фондирования коммерческих банков за счет ЦБ продолжаться не может. Особый надзор ведется лишь за шестью процентами банков и не охватывает большинства российских коммерческих и кредитных организаций. ЦБ не остается ничего более, кроме как отзывать лицензию у самых «безнадежных» организаций, либо перепродавать банки, которые имеют для санации достаточную часть бизнеса. Немаловажно отметить, что системно значимые банки занимают порядка 80 % совокупных активов всей банковской системы. 79 К проблемам банковской системы можно отнести следующие:

1. Высокие показатели кредитных рисков;

2. Сокращение клиентами доли денежных средств на счетах и депозитах;

3. В связи с напряженной геополитической ситуацией, падение объемов торговых операций на внешних рынках, а так же, ускоренный отток капитала из страны;

4. В связи с ослаблением потребительского спроса, снизились темпы роста розничного товарооборота;

5. Темпы роста инвестиций в основной капитал достигли отрицательных показателей.

Тем не менее, имеется единственный сегмент, который по итогам периода за 2014-2017 гг. имеет показательный результат - это сфера кредитования крупного бизнеса. Однако, данный кратковременный эффект вызван, все лишь, рефинансированием внешнего долга данных компаний внутри страны. Вместе с тем небольшие банки имеют шансы усилить свои позиции в данном сегменте: активизация крупнейших банков в сфере рефинансирования внешнего долга крупных компаний способна отвлечь их ресурсы от развития кредитования МСБ. В наибольшей степени среди всех кредитных сегментов притормозит розничное кредитование – с 29 % в прошлом году до 23 % в 2014-м и 20 % – в 2015-м. Основной вклад в замедление сегмента внесет необеспеченное кредитование физических лиц (23 % и 19 % в 2015–2016 годах против 32 % в 2013-м), в то время как ипотека сохранит достаточно высокие темпы роста портфеля: на 28 % в 2015-м и 24 % – в 2016-м (против 34 % в 2013-м). При этом, мелкие банки, все же, имеют шанс укрепить позиции в данном сегменте. Одной из стратегий развития для небольших банков в условиях повышенного давления на рентабельность могло бы стать объединение для оптимизации операционных затрат. Немаловажно отметить, что по итогам 2016 и первых месяцев 2017 годов наблюдается всё больше признаков того, что российская экономика выходит из периода рецессии и спада. Более того, о регулировании банковской деятельности и о будущем банков в целом, 80 ведутся непрерывные дискуссии и вносятся поправки и предложения для банковского регулирования. Как следствие, можно сформулировать следующие возможности и направления банковской системы в настоящих условиях кризиса:

1. Государству следует контролировать системно значимые банки;

2. ЦБ РФ должен отозвать лицензии у проблемных банков;

3. Банкам необходимо укрепить надежность кредитных портфелей;

4. Банковская система управления рисками должна быть более надежной;

5. Систему страхования вкладов нужно поддерживать.

Так или иначе, все, описанное ранее, поможет банковской системе продержаться в сложившихся кризисных условий.

2.2 Состояние и приоритеты развития системы современных российских банков

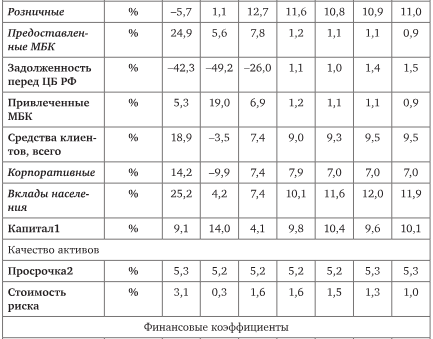

За относительно короткий период развития банковской деятельности в России по рыночному типу сформировалась реально действующая модель функционирования банков страны. Однако в преобразованиях банков по-прежнему происходят значительные изменения как в их численности, так и видах выполняемых ими операций. Начиная с 1960-х гг. количество действующих банков страны сократилось на 80%, при 80-кратном увеличении их капитала[12].Наличие проблем появляется в постепенном замедлении масштаба банковской деятельности при усиливающейся волатильности развития банковского рынка и снижении рентабельности собственного капитала банков. В результате общее состояние российского банковского сектора в 2018 г. (табл.3) характеризовалось в целом ужесточением операционной среды и снижении возможности наращивания чистой прибыли.

Таблица 3

Динамика основных показателей российской банковской системы в 2015-2021 гг.

1 Фонды и прибыль

2 Просрочка рассчитана как просроченные кредиты на срок 1+ дней в соответствии с принципами учета, принимаемыми ЦБ РФ

3 Отношение капитала к совокупным активам.

Источник: ЦБ РФ, расчеты АКРА

Как следует из табл. 3, в 2018 г. и в долгосрочной перспективе прибыль и рентабельность банковского сектора будут расти слабо: в период до 2021 г. ROAA не превысит 1,2%. По прогнозам, в 2018 г. рентабельность средневзвешенных активов (ROAA) составит 1,0%.

Кроме того, в банковский сектор 2018 г. Отличался всевозрастающей долей государственной собственности (на начало 2017 г.- 70%). Создавшаяся схема была спровоцирована рисками неэффективности банковского сектора и его высокой чувствительности к неблагоприятным изменениям операционной среды. Это отодвигало проблемы сохранения надежности в развитии банков на второй план, так как акцент переходил к межбанковской конкуренции госбанков за источники фондирования и заемщиков.

Рост активов и совокупного кредитного портфеля банков страны стал поддерживаться снижением процентных ставок, а также частичным восстановлением кредитования корпоративных клиентов. При этом стоимость риска в 2018 г. Оказаласьна уровне 2017 г. – 1,6%[13], а снижение его стоимости прогнозировалось по мере планового снижения отчислений в резервы.

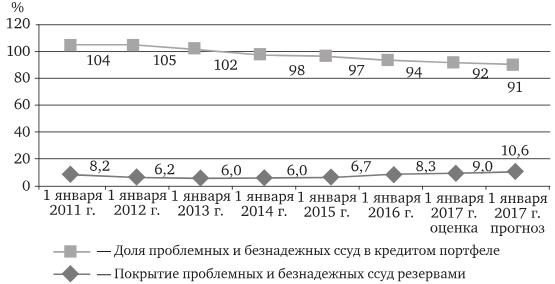

Доля просроченной задолженности сохранится на текущем уровне (5,2-5,3%) на период до 2021 г. Фактором роста рискованных заемщиков в портфеле может стать передача банкам кредитования жилых застройщиков. Продолжается работа ЦБ РФ по «расчистке» сектора. Данный процесс приведет к уменьшению количества частных банков и, вероятно, общему сокращению совокупных активов частного сектора банковской системы. Несмотря на снижение отчислений в резервы, ключевой проблемой банков остается слабый запас капитала. К 2017 г. Количество банков, находящихся в зоне риска по Н1.2, сократилось в два раза. Это произошло в основном за счет отзыва у них лицензий, а также снижения покрытия проблемных ссуд резервами (рис. 3).

При этом по итогам девяти месяцев 2016 г., около трети банков оказались убыточными в результате резервирования проблемных кредитов. Причем в этот период количество убыточных кредитных организаций почти удвоилось.

В условиях наблюдаемых высоких ставок на кредиты, ориентации организаций банковской системы в большой степени на расширение потребительского спроса, нежели на инновационную модернизацию экономики страны с одной стороны и ориентации производственных предприятий при решении вопросов технологической модернизации на собственные ресурсы при значительной доле убыточных предприятий с другой, создают все увеличивающийся разрыв между реальной экономикой и ее финансовым сектором. При развитии данных тенденций банковская система перестает выполнять функции поставщика финансов для экономики страны и становится ее элементом, ориентированным исключительно на решение вопросов собственной устойчивости и эффективности.

Рисунок 3. Динамика отчисления резервов в российских банках, %

К новым проблемам можно отнести демографический спад, сокращение темпов экономического развития, уменьшение инвестиций. Банки в будущем должны выдержать давление цифровых технологий, нестабильность экономики.

Одним из приоритетов современного развития банковского сектора является инновационное развитие. От того, насколько развита финансовая система страны, соответствует ли она современным международным стандартам, внедрены ли инновационные технологии – от этого прежде всего зависит устойчивое современное развитие банковского сектора. Следует отметить, что только комплексный характер инновационных внедрений поможет установить успешность такого развития. То есть инновационное развитие должно включать не только одну конкретную область, а охватывать все сферы экономики. Кроме того, инновационное развитие должно включать все этапы и процессы, влияющие на результат работы финансового сектора: маркетинг, управление, обучение персонала и т.д.

Следующим приоритетом в развитии банков является подготовка специализированных кадров. Такие сотрудники должны иметь профессиональную квалификацию, высокий уровень банковской культуры, владеть представление о современном бизнесе и тенденциях его развития. Организаторскими способностями.

Еще одним приоритетом выступает формирование банковской системы как системы. Сегодня в ней отсутствуют целые блоки: нет банков развития, банковской инфраструктуры, информационного, полного методического, научного, кадрового обеспечения, без чего не обходится ни одна отрасль современной экономики.

Среди наиболее существенных тенденций развития российского банковского сектора этого периода можно выделить следующее:

- Значительное сокращение числа кредитных организаций в экономике РФ.

- Повышение роли и места банковского сектора в регулировании движения денежной массы в РФ[14].

- Существенное участие банковской системы в активизации потребительского спроса в экономике страны. Исходя из данной особенности, в свою очередь, выделялись следующие задачи развития банковской системы России:

- ориентированность развития банковской системы на поддержание уровня потребления в стране;

- поддержка банковской системой разбалансированности развития экономики в сфере производства и потребления;

- участие кредитных организаций в увеличении финансовой нагрузки на экономику страны, не поддержанную соответствующими темпами промышленного производства, вызывающей инфляционные процессы

- увеличение роли банковской системы в решении задач социально-экономического развития страны с одновременным ростом закредитованности населения и др.;

- Недостаточное участие банковской системы в инвестиционных процессах, протекающих в современной российской экономике, характеризуется следующим:

- недостаточная связь между кредитными и производственными предприятиями приводит к абстрагированной банковских продуктов от нужд реальной экономики;

- кредитные организации ограничены в реализации программ поддержки инвестиционной активности в экономике страны, что вызвано политикой, проводимой ЦБ РФ;

- кредитные организации слабо используют инструменты со финансирования совместно с органами государственной власти и бизнесом инновационных проектов как на федеральном ,так и на региональном уровне и др.,

- ограниченность возможностей привлечения средств банковской системы промышленными предприятиями к реализации задач обновлении основных производственных фондов.

За последнее десятилетие стоимость основных производственных фондов в экономике увеличилась в 2,9 раза, из них по видам экономической деятельности тенденции были следующие: на предприятиях добычи полезных ископаемых-в 3,9 раза, на предприятиях обрабатывающих производств – в 3,1 раза. В аналогичный период рост объемов предоставленных кредитов предприятиям возрастал в 1,8 раза. При этом рост стоимости основных фондов был сопоставим по темпам с ростом ВВП (в 3,1 раза), что подтверждает существенную связь между эффективностью развития экономики и возможностью ее модернизации[15].

К наиболее общим проблемам банков в России относится низкая капитализация банковской системы. В решении данной проблемы нужно, чтобы государство уделило внимание на проведение новых реформ в области управления банков или модифицировало уже имеющихся. Кроме того, актуально упрощение выпуска банком ценных бумаг, поэтому законодательное регулирование должно быть направлено на предоставление льгот в налогооблагаемой сфере и высвобождении части прибыли для роста собственного банковского капитала.

Также немаловажным источником денежных средств банков являются вклады физических и юридических лиц, поэтому необходимо реформировать условия и для этой ситуации, делая их как можно более выгодными, чтобы привлечь внимание к доступности вкладов на выгодных условиях для обеих сторон.

Существует проблема и краткосрочности финансовых ресурсов. Для решения этой проблемы нужно уделить внимание рефинансированию, а именно ставкам рефинансирования, т.е. уменьшению процентов по кредитам, которые коммерческие банки выплачивают ЦБ РФ за предоставленные им кредиты.

Новые явления, которые наблюдаются в банковском секторе России в течение последних лет, обусловливают необходимость выделения и реализации приоритетных направлений развития банковской системы, ориентированных на углубление связи с процессами модернизации реальной экономики.

Первостепенное значение имеет дальнейшее для совершенствования регулирования банковской деятельности повышение ответственности экономических субъектов за допущенные убытки. А так же расширение возможности применения внутренних моделей риск-менеджмента и развитие принципов дифференцированного регулирования банковской деятельности.

Не менее важна модернизация бизнес-моделей кредитных организаций, способствующая углублению и расширению отношений с потребителями банковских продуктов и услуг, адаптации банковской деятельности к изменениям в поведении клиентов, повышении культуры банковского обслуживания; бизнес-модели банка должны быть развернуты на диверсификацию обслуживания своих клиентов.

Кроме того, среди основных приоритетов развития современной российской банковской системы можно выделить модернизацию банковского сектора; повышение информационной безопасности в целом; высокую концентрацию банковского капитала; опережение темпов роста активов банков в сравнении с темпами роста их капитала; максимизацию прибыли и снижение до минимума потерь. И это только несколько основных направлений. Для успешного выполнения и внедрения перечисленных перспектив необходимо действовать в условиях динамично развивающегося рынка, подстроиться под конкретную экономическую ситуацию.

ЗАКЛЮЧЕНИЕ

Подводя итоги, следует отметить следующее: банковская система России выступает как целостный и взаимосвязанный, регулируемый механизм и только систематическое выполнение банком своих функций создает тот фундамент, на котором держится стабильность экономики страны в целом.

Важно также отметить, что для нахождения путей решения различного рода проблем в банковской системе нужно опираться как на государственную помощь, так и на внутренние ресурсы по борьбе самих банков. Нужно научиться оценивать ситуации в России и оказываемое давление на отечественную экономику другими странами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 3 февраля 1996 г. № 395-1 «О банках и банковской деятельности».

- Шевчук Д. А. Банковские операции. Принципы. Контроль. Доходность. Риски. – М. : Гросс Медиа: РОСБУХ, 2007. – Режим доступа : https://www.bookol.ru/delovaya_literatura_main/bankovskoe_delo/169751/fulltext.htm

- Черных Л.В. Современное состояние и перспективы развития кредитной системы в РФ // Научное сообщество студентов XXI столетия. Экономические науки: сборник статей по материалам III международной студенческой научно-практической конференции. – Новосибирск, 2017. № 5 (53). – Режим доступа: http://www.sibac.info/archive/economy/5(53).pdf

- Банки и банковское дело в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / В. А. Боровкова [и др.] ; под ред. В. А. Боровковой. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019 — 422 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-534-09689-7. — Режим доступа : www.biblio-online.ru/book/74D14E45-4FEF-4FB4-A853-B1FA0E575F59.

- Банковское дело в 2 ч. Часть 1 : учебник для академического бакалавриата / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева ; под ред. Н. Н. Мартыненко. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018 — 217 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-534-08398-9. — Режим доступа : www.biblio-online.ru/book/5C7D576A-958E-439E-A3F9-046ECD21A650.

- Гузнов, А. Г. Регулирование, контроль и надзор на финансовом рынке в Российской Федерации : учеб. пособие для бакалавриата и магистратуры / А. Г. Гузнов, Т. Э. Рождественская. — М. : Издательство Юрайт, 2018 — 438 с. — (Серия : Авторский учебник). — ISBN 978-5-9916-8753-9. — Режим доступа : www.biblio-online.ru/book/7592AB7B-B0CA-446B-9D8E-9AD54FD62385.

- Прогноз на 21 Банковское дело в 2 ч. Часть 1 : учебник для академического бакалавриата / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева ; под ред. Н. Н. Мартыненко. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018 — 217 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-534-08398-9. — Режим доступа : www.biblio-online.ru/book/5C7D576A-958E-439E-A3F9-046ECD21A650.

- Волкова Ю.В. РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. LIII междунар. студ. науч.-практ. конф. № 5(53). URL: https://sibac.info/archive/economy/5(53).pdf (дата обращения: 28.12.2018)

-

Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 ↑

-

По данным АО «Федеральная корпорация по развитию малого и среднего предпринимательства». URL: http://www.acgrf.ru. ↑

-

Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (ст.1 и ст.3) ↑

-

Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (ст. 5) ↑

-

Эльвира Сахипзадовна НабиуллинаПредседатель ЦБ РФ ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ "О ЦБ РФ (Банке России)" ст. 83 ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ "О ЦБ РФ (Банке России)" гл. 13 ст. 87 ↑

-

Шевчук Д. А. Основы банковского дела. – Ростов-на-Дону: Феникс, 2006 ↑

-

Проект Федерального закона N 90012600-3 "О внесении изменений и дополнений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" (ред., внесенная в ГД ФС РФ, текст по состоянию на 25.02.2000) ↑

-

Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ

-

Приказ Банка России от 26.02.1991 N 02-15 (ред. от 14.03.1996) "О введении в действие Методических указаний "О создании и деятельности банков на территории РСФСР" (вместе с Методическими указаниями, утв. Банком России 13.02.1991) ↑

-

Банки в поисках нового вектора развития : монография /под ред. Д.э.н., проф. О. И.. Лаврушина. Алматы, 2018. С 13. ↑

-

URL: https://www.acra-ratings.ru/research/619 ↑

-

Актуальные проблемы развития банковского и небанковского секторов экономики / под ред. К.э.н.,доц. Н. Н. Мартыненко.: Научные технологии, 2018. T. 5. ↑

-

Актуальные проблемы развития банковского и небанковского секторов экономики / под ред. К.э.н.,доц. Н. Н. Мартыненко. ↑

- Теория происхождения государства (Понятие государства)

- Автоматизация и обеспечение информационной безопасности обработки заявок АО «Банк ДОМ.РФ»

- Методико-правовые аспекты налогового учета расчетов по налогу на прибыль

- Нематериальные блага и их защита

- Выбор стиля руководства в организации (Понятие стиль руководства и факторы формировании)

- Классификация языков программирования. Критерии выбора среды и языка программирования

- Инструменты материальной мотивации

- Размер пенсии по старости (Базовая часть трудовой пенсии по старости)

- Реклама как сигнал и как информация (Оценка конкурентоспособности и системный анализ в рекламной деятельности)

- Оборотные активы предприятия (Анализ эффективности использования оборотных активов АО «Вектор»)

- Автоматизация учета кадров ООО «Дальлесстрой»

- Автоматизация учета кадров ООО Дальлесстрой»