Бухгалтерский баланс организации и порядок его составления (Пути оптимизации показателей бухгалтерского баланса ООО «Лсткстройгрупп»)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранного вопроса заключается в том, что роль бухгалтерского учета в деятельности предприятия неуклонно возрастает, и от того, как составлена и оценена бухгалтерская отчетность, зависит финансовое состояние организации. Бухгалтерская отчетность – совокупность данных, характеризующих результаты финансово-хозяйственной деятельности фирмы за отчетный период, полученный из данных бухгалтерского учета. Она представляет собой средство управления фирмой и одновременно метод обобщения и представления информации о хозяйственной деятельности. Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Бухгалтерскому балансу отведена важная роль в управлении предприятием, ведь на основании представленной в нем информации можно понять, что представляет собой предприятие на конкретный момент времени и как такое положение сложилось. Баланс представлен в качестве свода моментных данных на конец отчетного периода, в результате чего не совсем адекватно отражается состояние средств предприятия в течении отчетного периода. Прежде всего, это относится к наиболее динамичным статьям баланса. Этим обуславливается выбор в качестве темы «Бухгалтерский баланс и его роль в управлении организацией».

На основании вышеизложенного, целью курсовой работы является изучение бухгалтерского баланса и порядка его составления. Для достижения данной цели были поставлены следующие задачи:

– отразить понятие и сущность баланса;

– описать технику составления бухгалтерского баланса;

– рассмотреть методику анализа бухгалтерского баланса;

– представить организационно-экономическую характеристику организации;

– рассмотреть организацию бухгалтерского учета и особенности формирования бухгалтерского баланса в ООО «Лсткстройгрупп»;

– провести комплексный анализ бухгалтерского баланса фирмы;

– предложить пути оптимизации структуры бухгалтерского баланса ООО «Лсткстройгрупп».

В качестве объекта исследования выбрано ООО «Лсткстройгрупп». Предметом исследования является комплексный анализ данных бухгалтерского учета ООО «Лсткстройгрупп».

Для написания теоретической части работы и при выполнении экономического анализа показателей бухгалтерской отчетности предприятия исследовались труды таких авторов, как В.М. Богаченко, Г.Ю. Касьянова Г.Ю., М.В. Косолапова, В.А. Свободин, и другие, а также статьи периодических изданий, такие как «Бухгалтерский учет», «Эффективное антикризисное управление», «Финансовый вестник» и т.д. Работы перечисленных авторов были выбраны, так как являются достоверными и надежными, а также достаточно полно раскрывают исследуемые вопросы.

Теоретическая значимость работы заключается в определении теоретико-методических основ анализа финансового состояния предприятия. Прикладная значимость работы заключается в разработке мероприятий по улучшению финансового состояния ООО «Лсткстройгрупп» и возможность их применения на других российских предприятия.

Для написания работы применялись общенаучные методы познания экономических явлений и процессов: анализ и синтез, логический, моделирование, комплексные и системный подходы, классификация, группировки.

Научная новизна исследования заключается в развитии существующих теоретических положений, методических и практических рекомендаций по проведению экономического анализа данных бухгалтерского баланса предприятия на примере ООО «Лсткстройгрупп».

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1 Сущность бухгалтерского баланса организации и порядок его составления

1.1 Понятие и сущность бухгалтерского баланса

Бухгалтерский баланс - «единая система данных об имущественном и финансовом положении организации и о результатах ее деятельности, составляемая на основе данных бухгалтерского учета по установленным нормам». Формирование данного вида отчётности производится для использования представленных данных о финансовом состоянии различными пользователями, как с внешней стороны, так и с внутренней [11, c.470].

В балансе отражаются состояние средств организации в денежном выражении на три даты и в двух разделах:

- по составу;

- по источникам формирования.

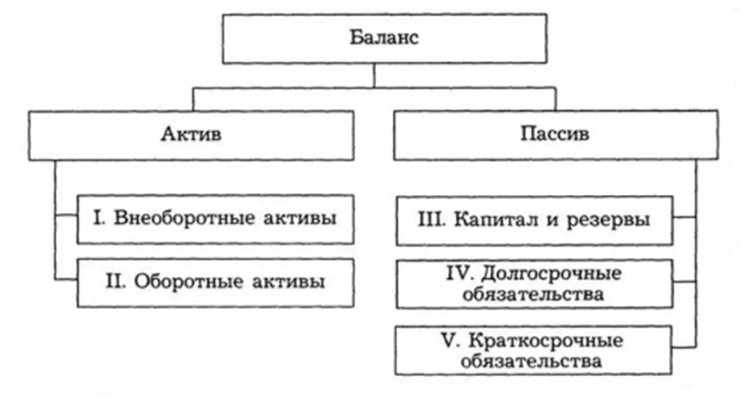

Состав баланса – это двусторонняя таблица, которая состоит из двух частей – одна часть имеет наименование актив, вторая – пассив [15, с.335].

Актив бухгалтерского баланса – это все имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование.

Пассив – это часть баланса, которая рассказывает об источниках образования активов компании, то есть всего ее имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлеченные средства и внешние обязательства [5, с.65].

Благодаря данной структуре документа можно узнать, куда были вложены денежные средства предприятия, это указывается в активе баланса, и, какие источники были использованы для вложений – пассив баланса [27, с.201]. Структура бухгалтерского баланса представлена на рисунке 1.

Рисунок 1 - Структура бухгалтерского баланса [8, c.110]

К активу относится все имущество фирмы, которое можно представить в денежном выражении. В группу данных активов входят: оборудование, строения, транспортные средства, находящиеся во владении фирмы. Также в активы организации входят суммы, которые ему должны юридические лица. Эти показатели отображаются в активе в стоимостном выражении. Другими словами, актив – это все имущество и собственность, имеющиеся в распоряжении фирмы [14, c.26].

Актив имеет структуру, в рамках которой отображаются внеоборотные активы. К этой группе относятся средства, которые фирма использует длительное время в ходе осуществления предпринимательской деятельности, например, оборудование, здания, сооружения. Второй раздел актива баланса – оборотные средства, обозначающие сумму средств, используемые фирмой непродолжительный период и которые постоянно нуждаются в их пополнении, например, запасы, материалы, сырье [19, с.110].

Пассив баланса используется для отражения источников поступления средств, указанных в активе баланса. Этот раздел также имеет собственную структуру. В него входят такие блоки, как: уставной и собственный капитал фирмы, внешние обязательства, займы и кредиты. Три основных раздела называются:

- средства, принадлежащие компании;

- сумма долгосрочных обязательств;

- заработная плата и кредиторская задолженность перед поставщиками [4, с.470].

Основная задача при составлении баланса – это достижение равенства между этим двумя частями. Документ составляется по форме 1, утвержденной еще в 2010 г. Данная форма скорее рекомендованный документ и может быть видоизменена в связи с особенностями работы предприятия [22, с.65].

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели [6, с.122].

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны [20, с.226]. Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

1.2 Техника составления бухгалтерского баланса предприятия

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухгалтерского учета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н).

Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов [3].

В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам [3].

Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

Данные по статье «Доходные вложения в материальные ценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов [23, с. 91].

Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

Когда используют строку статьи «Прочие внеоборотные активы» - это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97 [3].

По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА [3].

Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

По статье «Резервный капитал» показывается сальдо по счету 82.

Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности [3].

По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств [3].

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе - это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса [3].

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики [13, c.44].

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) [1]. А для внешнего подтверждения достоверности баланса используется аудиторская проверка. Перечень компаний, попадающих под обязательный аудит отчетности 2019 года, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др. [10, c.34].

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

1.3 Методика анализа бухгалтерского баланса

Под методами анализа бухгалтерского баланса предприятия понимается комплекс научно-методических принципов и инструментов исследования бухгалтерского баланса организации. В процессе решения конкретных задач анализа бухгалтерского баланса применяется ряд специальных методов, которые позволяют получить количественную оценку определенных аспектов финансовой деятельности организации. При анализе бухгалтерского баланса используется целый ряд методов как общеэкономических и общенаучных, так и специфических методов.

Среди них выделяют шесть основных методов: горизонтальный анализ; вертикальный анализ; метод финансовых коэффициентов; трендовый анализ; факторный анализ (в т.ч. анализ Дюпон-каскад); сравнительный анализ [Сав]

Горизонтальный (временной) анализ представляет собой сравнение каждой позиции бухгалтерского баланса с предыдущим отчетным периодом.

Вертикальный (структурный) анализ подразумевает рассмотрение структуры итоговых показателей бухгалтерского баланса с определением влияния каждой позиции отчетности на финансовый результат в целом.

Анализ финансовых показателей (коэффициентов) - это расчет отношений данных бухгалтерского баланса и определение взаимосвязей показателей.

Трендовый анализ подразумевает сравнение каждой позиции бухгалтерского баланса с рядом предшествующих периодов и выявление тренда, то есть основной тенденции динамики показателей, очищенной от индивидуальных особенностей и случайных влияний отдельных периодов. С помощью тренда прогнозируются возможные значения показателей в будущем периоде, ведется прогнозный, перспективный анализ.

Факторный анализ представляет собой анализ влияния отдельных причин (факторов) на результативный показатель с помощью стохастических или детерминированных приемов исследования. Факторный анализ бывает как прямым (собственно анализ), то есть раздробление результативного показателя на отдельные части, так и обратным (синтез), то есть его отдельные элементы объединяют в общий результативный показатель.

Анализ по схеме Дюпон-каскад – это система анализа бухгалтерского баланса, предусматривающая разложение показателя коэффициента рентабельности активов на ряд формирующих его финансовых коэффициентов, взаимозависимых в единой системе.

Сравнительный анализ подразумевает сравнение сводных показателей бухгалтерского баланса по отдельным показателям организации, ее дочерних фирм, цехов или подразделений, межхозяйственный анализ и сравнение показателей организации с показателями конкурирующих фирм, со среднеотраслевыми общеэкономическими данными [22, c.65].

Использование методов и приемов комплексной оценке бухгалтерского баланса для конкретных целей оценки финансового состояния организации и финансовых результатов ее деятельности в совокупности образуют методику и методологию анализа.

Особенностью оценки бухгалтерского баланса предприятия является использование системы финансовых коэффициентов. Отдельными авторами выделяются различные группы финансовых показателей. Например, методика, предложенная А.Д. Шереметом [28, c.112], включает в систему такие показатели как коэффициенты рентабельности, ликвидности, финансовой устойчивости, деловой активности и эффективности управления. А.В. Трушкина выделяет показатели операционного анализа, структуры капитала, управления активами, анализа операционных растрат, рентабельности и ликвидности, рыночные показатели. В экономической литературе по финансовому менеджменту предлагается к использованию около 50 показателей для оценки финансового состояния организации. На практике используются, как правило, только 14 показателей [11, c.527].

Основные из них: абсолютные показатели деятельности организации по данным бухгалтерского баланса; показатели имущественного состояния, другие финансовые коэффициенты дебиторской и кредиторской задолженности, оборотных активов, финансовых вложений и денежных средств [26, с.46]. При этом их всегда следует сравнивать с соответствующими требованиям безопасного функционирования и развития, среднеотраслевыми значениями, а также показателями деятельности лучших организаций и т.п.

Кроме этого в оценке бухгалтерского баланса предприятия дается рейтинговая оценка организаций, которые входят в состав определенной отрасли.

В процессе анализа бухгалтерского баланса предприятия также изучается:

- работа с собственниками имущества организации и инвесторами;

- величина капитала организации, его структура по сравнению с показателями конкурентов и отраслевыми показателями;

- возможность использования наиболее эффективных финансовых стратегий;

- возможность получения краткосрочных и долгосрочных кредитов;

- эффективность контроля над затратами;

- структура и величина налогов;

- эффективность аккаунтинга [12, с.98].

Показатели оценки бухгалтерского баланса организаций рассчитаны на то, чтобы все кто связан с организацией экономическими отношениями, могли получить ответы на вопросы, связанные с надежностью организации как партнера в финансовом отношении, и впоследствии, принять решение об экономической целесообразности установления или продолжения таких отношений.

Каждый из партнеров организации - акционер, банк, налоговая администрация выделяет свой критерий экономической целесообразности. Именно поэтому, показатели комплексной оценки эффективности хозяйственной деятельности организации должны быть такими, чтобы каждый заинтересованный партнер смог сделать правильный выбор, исходя из своих интересов. [29, с. 103].Основные показатели комплексной оценки эффективности хозяйственной деятельности организации принято группировать следующим образом:

- показатели анализ баланса организации и его структуры;

- показатели оценки имущественного состояния организации;

- показатели ликвидности и платежеспособности;

- показатели финансовой устойчивости;

- показатели доходности (рентабельности);

- показатели деловой активности [19, с.111].

Устойчивое финансовое состояние организации формируется в процессе всей его хозяйственно-экономической деятельности. Поэтому комплексную оценку бухгалтерского баланса организации необходимо объективно осуществлять не через один показатель, который является самым важным, а только с помощью системы, комплекса системы показателей, детально и всесторонне характеризующие хозяйственное положение организации.

Информационную основу рассмотренных методик составляет система показателей, включающая в себя коэффициенты ликвидности и платежеспособности, финансовой устойчивости, рентабельности, деловой активности.

Таким образом, бухгалтерский баланс - это обобщенное, стоимостное отражение средств предприятия на конец отчетного периода по составу и источникам формирования. Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы. Бухгалтерский баланс имеет большое количество показателей финансового состояния предприятия, открытый доступ просмотра информации, что позволяет производить широкий спектр методов экономического анализа деятельности организации с различными участниками рыночных отношений.

2 Комплексный анализ бухгалтерского баланса ООО «Лсткстройгрупп»

2.1 Организационно-экономическая характеристика организации

ООО «Лсткстройгрупп» создано в 2011 году в соответствии с действующим законодательством РФ. Общество является юридическим лицом и свою деятельность осуществляет на основании Устава и действующего законодательства.

Полное название: Общество с ограниченной ответственностью «Лсткстройгрупп». Организационно-правовая форма: общество с ограниченной ответственностью. Форма собственности: частная.

Место нахождения общества: 644073, Омская область, город Омск, улица И.Н.Багнюка, дом 7.

Уставный капитал ООО «Лсткстройгрупп» составляет 100 000 рублей.

ООО «Лсткстройгрупп» выполняет следующие виды работ:

- проектирование;

- общестроительные работы;

- монтаж инженерных сетей и коммуникаций;

- монтаж технологического оборудования;

- монтаж гидротехнических сооружений.

Бухгалтерская отчетность ООО «Лсткстройгрупп» приведена в приложении 1 (бухгалтерский баланс) и Приложение 2 (Отчет о финансовых результатах).

Не смотря на высокие результаты деятельности предприятия, стоит ответить, что оно не является финансово-устойчивым. Финансовая устойчивость организации характеризуется финансовой независимостью от внешних заемных средств, способностью правильно маневрировать финансовыми ресурсами, а также наличием необходимого количества собственных средств для обеспечения основных видов деятельности. Общая финансовая устойчивость характеризуется следующими показателями: коэффициентом концентрации собственного капитала (коэффициентом автономии); коэффициентом концентрации заемного капитала; коэффициентом соотношения собственных и заемных средств [25, с. 20].

Выводы о финансовой неустойчивости деятельности предприятия были сделаны на основе анализа вышеперечисленных коэффициентов (табл. 1.). Коэффициенты были рассчитаны на основе бухгалтерского баланса (Приложение 1).

Таблица 1 - Коэффициенты, характеризующие финансовую устойчивость ООО «Лсткстройгрупп» в 2017-2019 гг.

|

2017 |

2018 |

2019 |

Отклонение +/- |

||

|

2018-2017 |

2019-2018 |

||||

|

0,407 |

0,526 |

0,504 |

0,119 |

-0,022 |

|

|

0,593 |

0,474 |

0,496 |

-0,119 |

0,022 |

|

|

1,46 |

0,90 |

0,99 |

-0,56 |

0,09 |

|

Из таблицы 1 видно, что для ООО «Лсткстройгрупп» коэффициент автономии на конец 2019 г. уменьшился на 0,022 пункта по сравнению с 2018 г., что говорит о снижении финансовой стабильности в отношении погашения фирмой своих обязательств. Следовательно, исходя из значения коэффициента автономии, в 2019 г. финансовое положение ООО «Лсткстройгрупп» несколько ухудшилось.

Отрицательная динамика коэффициента автономии говорит о снижении финансовой прочности организации и ее стабильности, что отражается в снижении гарантий погашения организацией своих обязательств и может привести к сокращению возможности привлечения средств со стороны.

Коэффициент концентрации заемного капитала определяет долю долга в общей сумме капитала. Данный коэффициент в 2018 г. составил 47,3%, а в 2019 г.– 49,6%, что свидетельствует о высокой зависимости фирмы от внешних источников финансирования, которая обладает тенденцией к повышению. Однако в 2017 г. зависимость фирмы от заемных средств была еще больше, так как коэффициент концентрации заемного капитала составлял 59,3%.

Коэффициент соотношения собственных и заемных средств показывает, какое количество заемных средств привлекла организация на один рубль собственных средств, вложенных в активы. Для ООО «Лсткстройгрупп» данный коэффициент в 2019 году имеет тенденцию к повышению до 0,99, что говорит о достаточно высокой зависимости фирмы от заемных средств. Такая ситуация требует постоянного и полного контроля от экономических служб организации.

Из вышесказанного можно сделать вывод, что в 2019 году сравнительно с 2017 годом произошло постепенное увеличение коэффициентов концентрации заемного капитала и соотношения собственных и заемных средств. Исключение составляет коэффициент автономии, который снизился в 2019 году. Однако это также является негативной тенденцией, так как свидетельствует о росте зависимости организации от заемных средств.

2.2 Организация бухгалтерского учета и особенности формирования бухгалтерского баланса в ООО «Лсткстройгрупп»

Руководитель Общества отвечает за организацию бухгалтерского учета Общества, соблюдение законодательства при совершении фактов хозяйственной жизни (ст. 7 Федерального закона «О бухгалтерском учете»).

Ведение бухгалтерского учета и формирование бухгалтерской (финансовой) отчетности Общества осуществляет Бухгалтерская служба, возглавляемая главным бухгалтером Общества.

Главный бухгалтер Общества обеспечивает формирование Учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской (финансовой) отчетности. Требования главного бухгалтера по документальному оформлению фактов хозяйственной жизни и своевременному представлению в Бухгалтерскую службу необходимых документов и сведений обязательны для всех работников. Бухгалтерию возглавляет главный бухгалтер структурного подразделения филиала, который административно подчиняется руководителю подразделения и функционально главному бухгалтеру филиала.

Учетная политика ООО «Лсткстройгрупп» - это основной локальный нормативный акт, регулирующий порядок ведения бухгалтерского и налогового учета на предприятии.

Бухгалтерский учет ООО «Лсткстройгрупп» ведется согласно Положению о бухгалтерском учете и отчетности ПБУ 1/2008 в Российской Федерации и другим нормативным (инструктивным) документам с учетом последующих изменений и дополнений в них. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

На предприятии учет осуществляется с использованием автоматизированной системы «1С Бухгалтерия 8.3». Порядок отражения в бухгалтерском учете фактов хозяйственной жизни фирмы осуществляется посредством централизованно настроенных в программном учетном комплексе типовых хозяйственных операций. Для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности используются регистры бухгалтерского учета.

Составление бухгалтерской (финансовой) отчетности основывается на данных регистров бухгалтерского учета. Формы регистров, формируемых в автоматизированной системе «1С Бухгалтерия 8.3» в виде оборотных ведомостей (суммовые записи за период по каждому регистру бухгалтерского учета (счета, субсчета), аналитических ведомостей (хронологические записи по фактам хозяйственной жизни), содержатся в приложении к учетной политике.

Фирма представляет заинтересованным пользователям бухгалтерскую (финансовую) отчетность, отражающую состояние его активов и обязательств, доходов и расходов в порядке, в объеме форм и сроки, предусмотренные законодательством. Бухгалтерская (финансовая) отчетность Общества составляется в тысячах рублей. Синтетический и аналитический учет ведется в рублях и копейках. Обществом ежеквартально составляется промежуточная бухгалтерская (финансовая) отчетность в составе бухгалтерского баланса и отчета о финансовых результатах.

В ООО «Лсткстройгрупп» применяются следующие формы первичных учетных документов.

1. Для учета рабочего времени и оплаты труда:

- табель учета рабочего времени Т-13 для учета времени, отработанного сотрудниками;

- расчетная ведомость форма Т-51 применяется для расчета заработной платы;

- записка-расчет о предоставлении отпуска работнику Т-60, записка-расчет при прекращении трудового договора Т-61 составляются инспектором по кадрам, предоставляются в бухгалтерию предприятия не позднее, чем за 4 дня до отпуска сотрудника, чтобы бухгалтер смог начислить и выдать сотруднику отпускные в соответствии с законодательством за 3 дня до отпуска, и в кратчайшие сроки после того, как стало известно об увольнении сотрудника. В соответствии с Приказом Министерства культуры РФ №558 от 25.08.2010 кадровые документы и документы по оплате труда хранятся в течение 75 лет.

2. Для учета кассовых операций:

- журнал кассира-операциониста форма КМ-6;

- приходный кассовый ордер форма КО-1;

- расходный кассовый ордер форма КО-2;

- кассовая книга форма КО-4.

Вышеуказанные документы составляются старшими кассирами магазинов, представляются в бухгалтерию ежедневно в конце рабочего дня на бумажном носителе с приложениями.

3. Для учета расчетов с подотчетными лицами:

- заявление на выдачу денежных средств под отчет – самостоятельно разработанная форма в силу действия Указания Центрального Банка РФ №3210-У от 11.03.2017. Оформляется лицом, получающим денежные средства под отчет, предоставляется для отметки главному бухгалтеру о состоянии расчетов с подотчетным лицом, затем передается директору для согласования подотчетной суммы и срока, на который она выдается. Далее документ проследует к кассиру, являясь основанием для выдачи из кассы денежных средств. Заявление подшивается к расходному кассовому ордеру;

- авансовый отчет по форме АО-1. Составляется и передается в бухгалтерию подотчетным лицом для отчета по полученным суммам в течение 3 дней, указанных в заявлении на выдачу денежных средств. Главный бухгалтер проверяет правильность заполнения документа, приложенные подтверждающие документы и передает на утверждение генеральному директору.

4. Для оформления продаж подписываются акты выполненных работ.

Общество ведет бухгалтерский учет и формирует бухгалтерскую (финансовую) отчетность по правилам, установленным нормативными актами, регулирующими бухгалтерский учет в Российской Федерации.

5. Для учета результатов инвентаризации – все типовые формы, утвержденные Постановлением Госкомстата РФ №88 от 18.08.1998 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Регламент заполнения инвентаризационных документов соответствует Приказу Минфина РФ от 13.06.1995 №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

6. Для учета основных средств – все типовые формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Документы по учету основных средств составляет главный бухгалтер. Самостоятельно утвержденной формой по учету основных средств является акт осмотра основных средств, требующих ремонта.

7. Для учета материалов:

- доверенность М-2 – выписывается главным бухгалтером, подписывается руководителем и передается лицу, ответственному за получение материалов у контрагента;

- приходный ордер М-4, акт о приеме материалов М-7, накладная на отпуск материалов на сторону М-15 и другие.

Все регистры бухгалтерского учета ООО «Лсткстройгрупп» составляются в электронном виде в программе 1С Бухгалтерия с применением форм, загруженных в эту программу. К таковым относятся:

- оборотно-сальдовая ведомость – отражает остатки сумм по счетам синтетического и аналитического учета на начало и на конец запрашиваемого периода и суммы оборотов за период;

- шахматная ведомость – отражает обороты по счетам в корреспонденции с другими счетами между собой за определенный период;

- анализ счета – регистр, представляющий собой схему счета синтетического или аналитического учета;

- карточка счета представляет собой журнал регистрации хозяйственных операций по определенно заданному счету.

Бухгалтерская (финансовая) отчетность Общества обеспечивает достоверность, полноту и надежность отчетной информации при допустимом уровне издержек на ее формирование и представление.

Информация в бухгалтерской (финансовой) отчетности (кроме отчетов специального назначения) должна носить нейтральный характер, то есть свободной от одностороннего удовлетворения интересов одних пользователей перед другими. Информация не является нейтральной, если посредством ее отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий (пункт 7 ПБУ 4/99) [3].

Бухгалтерский баланс ООО «Лсткстройгрупп» составляется на основании данных синтетического и аналитического учета. В основу оценки статей бухгалтерского баланса положены допущения и требования, предусмотренные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [2].

Важным этапом перед составлением отчетности в ООО «Лсткстройгрупп» является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Следующим важным этапом перед составлением бухгалтерского баланса является инвентаризация имущества и финансовых обязательств организации. Для ООО «Лсткстройгрупп» проведение инвентаризации перед составлением годовой бухгалтерской отчетности является обязательным.

Порядок составления бухгалтерского баланса в ООО «Лсткстройгрупп» осуществляется в соответствии с Законом о бухгалтерском учете. Финансовая отчетность составляется на основании данных, содержащихся в регистрах бухгалтерского учета.

В ООО «Лсткстройгрупп», как субъекте малого предпринимательства, данные о совершаемых операциях отражаются в книге учета доходов и расходов. Книга учета доходов и расходов составлена на основании первичных документов, и отражает хозяйственные операции, учитываемые при исчислении доходов и расходов.

2.3 Оценка бухгалтерского баланса ООО «Лсткстройгрупп»

Проведем анализ бухгалтерского баланса ООО «Лсткстройгрупп», который представлен в приложении 1. Из всех форм финансовой отчетности он является наиболее информативной формой для анализа и оценки финансового состояния организации.

1. Анализ структуры имущества.

Анализ структуры имущества проводится на основании бухгалтерского баланса организации. Причины увеличения или уменьшения состава имущества устанавливается в ходе анализа изменений, произошедших в составе источников его формирования.

Управление имуществом организации весьма существенно сказывается на ее финансовом состоянии. Рассмотрим состав и структуру имущества ООО «Лсткстройгрупп» (таблица 2).

Таблица 2 - Анализ активов ООО «Лсткстройгрупп» за 2017-2019 гг.

|

АКТИВ |

2017,в тыс. руб |

2018, в тыс. руб |

2019, в тыс. руб |

2018-2017, в тыс.руб |

2019-2018, в тыс.руб |

2019-2017, в тыс.руб |

Темп прироста за 2017 – 2019 гг., в % |

|

Абсолютное изменение |

|||||||

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

45100 |

46300 |

49500 |

1200 |

3200 |

4400 |

9.75 |

|

Итого по разделу I |

45100 |

46300 |

49500 |

1200 |

3200 |

4400 |

9.75 |

|

II. Оборотные активы |

|||||||

|

Запасы |

86400 |

105850 |

108500 |

19450 |

2650 |

22100 |

25.58 |

|

Дебиторская задолженность |

78600 |

74400 |

81700 |

4200 |

7300 |

3100 |

3.94 |

|

Денежные средства |

4300 |

9900 |

10300 |

5600 |

400 |

6000 |

139.53 |

|

Прочие оборотные активы |

0 |

600 |

0 |

600 |

-600 |

0.00 |

- |

|

Итого по разделу II |

169300 |

190750 |

200500 |

21450 |

9750 |

31200 |

18.43 |

|

Баланс |

214400 |

237050 |

250000 |

22650 |

12950 |

35600 |

16.60 |

Причины увеличения или уменьшения состава имущества устанавливается в ходе анализа изменений, произошедших в составе источников его формирования. Управление имуществом организации весьма существенно сказывается на ее финансовом состоянии. Проведем анализ и структуру активов баланса ООО «Лсткстройгрупп». Из приложения 1 видно, что имущество ООО «Лсткстройгрупп» с 2018 по 2019 года увеличилось на 12950 тысяч рублей, а с 2017 года по 2018 года – на 22650 тысяч рублей. Таким образом, в 2018 году стоимость имущества составляла 237050 тысяч рублей, а в 2019 году – составила 250 000 тысяч рублей, то есть стоимость имущества с 2017 по 2019 увеличилась на 16,6%.

Увеличение активов было обеспечено за счет увеличения оборотных средств в 2019 году на 9750 тысяч рублей по сравнению с 2018 годом. В 2018 году по сравнению с 2017 годом, оборотные активы выросли на 21450 тысяч рублей. Из негативных факторов можно отметить увеличение дебиторской задолженности. В 2019 году сравнительно с 2018 годом оно составило 7300 тысяч рублей, и на конец 2019 года дебиторская задолженность достигла 81700 тысяч рублей. Запасы организации также имеют тенденции к увеличению. Так, в 2019г. сравнительно с 2017 г., запасы выросли на 25,58%.

Основные средства также небольшим образом увеличились в динамике. Темп прироста основных средств за 2017-2019 гг. составил 9,75%.

Необходимо отметить, что руководству стоит обратить внимание на величину дебиторской задолженности и принять меры по ее снижению, также можно проанализировать и пересмотреть рациональность использования материальных запасов.

Далее необходимо рассмотреть состав и структуру пассивов баланса ООО «Лсткстройгрупп», которые представлены в таблице 3.

Таблица 3 - Анализ пассивов ООО «Лсткстройгрупп» за 2017-2019 гг.

|

ПАССИВ |

2017, в тыс. руб |

2018, в тыс. руб |

2019, в тыс. руб |

2018-2017, в тыс.руб |

2019-2018, в тыс.руб |

2019-2017, в тыс.руб |

Темп прироста за 2017 – 2019 гг., в % |

|

Абсолютное изменение |

|||||||

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

100 |

100 |

100 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

95200 |

124600 |

125800 |

29400 |

1200 |

30600 |

32,14 |

|

Итого по разделу III |

95300 |

124700 |

125900 |

29400 |

1200 |

30600 |

32,11 |

|

IV. Долгосрочные обязательства |

|||||||

|

Итого по разделу IV |

- |

- |

- |

- |

- |

- |

- |

|

V. Краткосрочные обязательства |

|||||||

|

Займы и кредиты |

29100 |

27400 |

32700 |

-1700 |

5300 |

3600 |

18.21 |

|

Кредиторская задолженность |

90000 |

84950 |

91400 |

-5050 |

6450 |

1400 |

1.56 |

|

Итого по разделу V |

119100 |

112350 |

124100 |

-6750 |

11750 |

5000 |

9.87 |

|

Баланс |

214400 |

237050 |

250000 |

22650 |

12950 |

35600 |

16.60 |

По данным бухгалтерского баланса можно сделать вывод, что в 2019 году произошло увеличение валюты баланса пассива на 12950 тысяч рублей по отношению к 2018 году. А в 2018 году по сравнению с 2017 годом источники основных средств увеличились на 22650 тысяч рублей. Данное увеличение произошло за счет увеличения собственного капитала всего лишь на 1200 тысяч рублей в 2019 году, в то время как заемный капитал вырос в том же периоде на 11750 тысяч рублей, что в несколько раз выше величины увеличения собственного капитала.

Также произошло увеличения кредиторской задолженности с 84950 тысяч рублей в 2017 году до 91400 тысяч рублей в 2019 году. А в 2018 году сравнительно с 2017 годом – снизилась на 5050 тысяч рублей.

Это означает, что реальное повышение кредитоспособности может быть достигнуто, в большей степени путем увеличения объема реализации, и снижения уровня запасов и дебиторской задолженности. Необходимо отметить, что в анализируемой организации кредиторская задолженность растет медленнее дебиторской, что при условии своевременного отслеживания срока платежей и недопущения просрочек оплаты, является положительным фактором.

2. Анализ платежеспособности и ликвидности. Платежеспособность характеризует возможность организации своевременно расплачиваться по всем платежным обязательствам наличными денежными средствами. В анализе финансового состояния организации показатели платежеспособности имеют несколько иное аналитическое значение, чем показатели ликвидности.

Другими словами, если под ликвидностью понимают способность организации рассчитаться по своим платежным обязательствам за определенный промежуток времени с помощью перевода своих активов в деньги, то платежеспособность характеризуется способностью организации рассчитаться с кредитными обязательствами в день наступления срока оплаты. То есть речь идет о постоянном наличии у организации платежных средств или активов, которые могут быть своевременно превращены в платежные средства [26, с. 45]. Проведем анализ ликвидности баланса ООО «Лсткстройгрупп». Данные занесем в табл. 4.

Таблица 4 - Группировка активов и пассивов баланса ООО «Лсткстройгрупп» по степени ликвидности за 2017-2019 гг.

|

Год |

А1 |

А2 |

А3 |

А4 |

П1 |

П2 |

П3 |

П4 |

|

2017 |

43 |

0 |

1650 |

451 |

900 |

291 |

0 |

953 |

|

2018 |

99 |

6 |

1802.5 |

463 |

849,5 |

274 |

0 |

1247 |

|

2019 |

103 |

0 |

1902 |

495 |

914 |

327 |

0 |

1259 |

А1 – денежные средства; А2 – прочие оборотные активы;

А3 – запасы и дебиторская задолженность; А4 – основные средства.

П1 – кредиторская задолженность; П2 – займы и кредиты;

П3 – долгосрочные обязательства; П4 – уставный капитал и нераспределенная прибыль.

Баланс можно считать абсолютно ликвидным, при выполнении следующих условий: А1 > П1; А2> П2; А3> П3; А4<П4..

Рассмотрим ликвидность баланса ООО «Лсткстройгрупп», данные представлены в табл.5.

Таблица 5 - Сравнение групп ликвидности баланса за 2017-2019 гг.

|

2017 |

2018 |

2019 |

|

А1 < П1 |

А1 < П1 |

А1 < П1 |

|

А2 < П2 |

А2 < П2 |

А2 < П2 |

|

А3 > П3 |

А3 > П3 |

А3 > П3 |

|

А4 < П4 |

А4 < П4 |

А4 < П4 |

Таким образом, по результатам данных табл. 5, в течение трех последних лет условия ликвидности баланса не выполняются, то есть баланс организации является неликвидным. Отсюда можно сделать вывод, что финансовое состояние данной организации является неустойчивым, поскольку у организации отсутствуют ликвидные активы и соответственно она не способна рассчитаться со своими обязательствами за счет данных активов. Необходимо отметить, что и организации с хорошей доходностью могут иметь невысокую ликвидность из-за больших выплат учредителям, ненадежности дебиторов и т.д. Следовательно, обеспечение положительной ликвидности организации требует от руководства определенных управленческих усилий, а также оптимизацию финансово-экономических решений.

Более детальным анализом ликвидности баланса является анализ с применением финансовых коэффициентов. В российской практике финансово-экономического анализа ликвидность организации обычно характеризуется тремя показателями: коэффициентом срочной ликвидности; коэффициентом общей ликвидности; коэффициентом абсолютной ликвидности [25, с.19]. Рассчитаем показатели коэффициентов срочной, общей и абсолютной ликвидности ООО «Лсткстройгрупп» (табл. 6).

Таблица 6 - Анализ ликвидности и платежеспособности ООО «Лсткстройгрупп»

|

Показатели |

2017 |

2018 |

2019 |

Изменение, ± |

|

|

2018-2017 |

2019-2018 |

||||

|

Денежные средства, тыс.руб. |

4300 |

9900 |

10300 |

5600 |

400 |

|

Прочие оборотные активы, тыс.руб. |

0 |

600 |

0 |

600 |

-600 |

|

Итого быстрореализуемые активы, тыс. руб. |

4300 |

10500 |

10300 |

6200 |

-200 |

|

Активы со средним сроком ликвидности, то есть дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, тыс.руб. |

78600 |

74400 |

81700 |

-24200 |

7300 |

|

Итого: сумма быстрореализуемые и активы со средним сроком ликвидности, тыс. руб. |

82900 |

84900 |

92000 |

-18000 |

7100 |

|

Запасы (медленно реализуемые активы), тыс.руб. |

86400 |

105850 |

108500 |

19450 |

2650 |

|

Всего ликвидные активы, тыс.руб. |

169300 |

190750 |

200500 |

1450 |

9750 |

|

Краткосрочные обязательства, тыс.руб. |

139100 |

112350 |

124100 |

-26750 |

11750 |

|

Коэффициент срочной ликвидности (Кс) |

0,696 |

0,756 |

0,741 |

0,060 |

-0,015 |

|

Коэффициент абсолютной ликвидности (Ка) |

0,036 |

0,088 |

0,083 |

0,052 |

-0,005 |

|

Коэффициент общей ликвидности (Ко) |

1,421 |

1,698 |

1,616 |

0,277 |

-0,082 |

Коэффициент срочной ликвидности в 2018 году составляет 0,756, что свидетельствует о том, что в данный период 75,6% задолженности погашалась денежными средствами, средствами в расчетах и ценными бумагами. К концу 2019 года произошло уменьшение значения коэффициента на 0,015 пункта, таким образом, текущие обязательства ООО «Лсткстройгрупп» могут быть погашены за счет наиболее ликвидных активов с быстрой реализацией на 74,1%, что свидетельствует о снижение платежеспособности организации.

Коэффициенты абсолютной ликвидности в 2019 году также имеют отрицательную динамику, что свидетельствует о неготовности организации погасить текущую задолженность в краткосрочный промежуток времени.

При норме 25-30%, значение показателя абсолютной ликвидности составляет на конец года всего лишь 8,3%. Данный показатель снизился сравнительно с 2018 г. на 0,005 п., но значительно вырос по сравнению с 2017 г. Коэффициент общей ликвидности в 2019 году сравнительно с 2018 годом снизился на 0,082 пункта (до 1,616) это показывает, что анализируемая организация в состоянии полностью погасить краткосрочные долговые обязательства перед кредиторами ликвидными активами. А в 2018 году сравнительно с 2017 г. показатель вырос на 0,277 пункта и составлял 1,698.

Делаем вывод, что с 2017 года по 2018 год наблюдается положительная динамика этой группы коэффициентов. А с 2018 года по 2019 год произошел небольшой спад.

Таким образом, в ходе анализа бухгалтерского баланса исследуемой организации были выявлены сильные и слабые стороны деятельности организации, которые в какой-либо степени влияют на ее развитие. К числу сильных сторон организации можно отнести снижение затрат на рубль полученной выручки, а, следовательно, рост чистой прибыли организации, что является главной целью хозяйственно-экономической деятельности. Довольно высокий уровень коэффициентов рентабельности так же нужно отнести к сильным сторонам хозяйственно-экономической деятельности организации. Слабыми сторонами организации являются отрицательная динамика коэффициента автономии и коэффициента соотношения заемных и собственных средств.

3 Пути оптимизации показателей бухгалтерского баланса ООО «Лсткстройгрупп»

С целью оптимизации показателей бухгалтерского баланса нами будут рекомендованы следующие мероприятия:

- продажа неиспользуемых организацией основных средств;

- снижение величины материально-производственных запасов и готовой продукции;

- снижение уровня дебиторской задолженности;

- усовершенствование сбытовой политики.

1. Для оптимального использования основных средств и снижения непроизводительных затрат, которые связаны с избыточными фондами, необходимо провести инвентаризацию имущества и реструктуризацию имущественного комплекса.

2. Эффективное и рациональное использование оборотных средств приводит к повышению платежеспособности и финансовой устойчивости организации. В данных условиях организация полностью и своевременно выполняет платежные обязательства, что позволяет успешно выполнять хозяйственную деятельность.

Для повышения платежеспособности необходимо контролировать уровень затрат и запасов. Поэтому, одним из направлений повышения экономической эффективности хозяйственной деятельности организации является снижение количества материально-производственных запасов (материалов) и готовой продукции.

Данное мероприятие заключается в следующем:

- осуществление мониторинга и контроля над состоянием запасов и реализацию избыточных производственных запасов, запасов готовой продукции, а также запасов, которые не используются в ходе выполнения работ;

- замена дорогостоящих материалов, на более дешевые без снижения качества продукции и работ.

Излишние товарно-материальные ценности в значительной степени влияют на ухудшение устойчивости финансового состояния организации. В целях нормального хода осуществления работ материалы должны быть оптимальными. Организация должна стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми материалами и ресурсами, но в то же время, они не должны залеживаться на складах.

3. Следующим направлением по улучшению финансового состояния является снижение уровня дебиторской задолженности.

Дебиторская задолженность - это сумма долгов, которые имеются у организации перед юридическими и физическими лицами в результате хозяйственных отношений, установленных между ними [23, с. 91].

Для снижения суммы дебиторской задолженности нами выбраны следующие направления:

1. Взаимозачет взаимных требований.

2. Передача должником в счет погашения образовавшейся задолженности по взаимному соглашению коммерческих бумаги, векселей, соглашений о перекупке, депозитных сертификатов, евродолларов.

3. Увеличение размера суммы предоплаты по заключенным договорам строительного подряда до 30%, размер данной предоплаты может закрыть расходы на приобретение материалов. Оплату оставшихся 70% рекомендуется разделить на несколько этапов по ходу выполнения и сдачи заказчику определенного вида работ. Данный пункт рекомендуется применять для сомнительных и неплатежеспособных клиентов. Чтобы не потерять уже проверенных постоянных клиентов, для них рекомендуется оставить систему отсрочек платежа. Также это касается государственных и муниципальных заказчиков.

4. Применение системы бонусов или скидок от стоимости работ при досрочном или своевременном платеже. Размер бонуса или скидки не должен превышать 5%, поскольку ООО «Лсткстройгрупп» устанавливает на свою продукцию и работы и так достаточно недорогие цены.

5. Заключение договора цессии с банками.

Кроме этого целесообразно наделить сотрудников организации ответственностью по управлению дебиторской задолженностью и закрепить положения в соответствующем регламенте (таблица 7).

Таблица 7 - Регламент по управлению дебиторской задолженностью

|

Этап управления уровнем дебиторской задолженностью |

Процедура |

Подразделение (ответственное лицо) |

|

Нет просрочки платежа |

- Заключение договора; - Контроль выполнения работ; - Выставление счета; - Уведомление о готовности работы; - Уведомление о сумме и сроках; - звонок с напоминанием за несколько дней до наступления срока оплаты. |

финансовая служба: менеджер группы реализации, коммерческий директор. |

|

Просрочка платежа до 10 дней |

- Звонок должнику с выяснением причин просрочки, формирование нового графика платежей; - Прекращение выполнение работ (до оплаты); - Направление претензии или предупредительного письма о начислении просрочки и возможности применения штрафа. |

финансовая служба: менеджер группы реализации, коммерческий директор. |

|

Просрочка от 11 до 30 дней |

- Начисление пеней или штрафа; - Переговоры с ответственными лицами; - Ежедневные звонки с напоминанием; - Предарбитражное предупреждение. |

Юридическая служба. Финансовая служба. Менеджер группы реализации |

|

Просрочка от 31 до 90 дней |

- Принятие всех возможных досудебных мер по взысканию задолженности; - Официальная претензия. |

Юридическая служба. Менеджер группы реализации. |

|

Просрочка более 90 дней |

- Составление и подача иска в арбитражный суд с целью взыскания задолженности. |

Юридический отдел. |

4. Усовершенствование сбытовой политики. Особенности деятельности ООО «Лсткстройгрупп» позволяют обозначить круг проблем, неизбежно возникающие при стимулировании сбыта. Так, производство оборудования для металлургической промышленности характеризуется длительным производственным циклом, высокой трудоемкостью и материалоемкостью, что предполагает ориентацию на гарантированный платежеспособный спрос и авансирование производства. Данное производство характеризуется высокой капиталоемкостью, в связи, с чем резко ограничивает круг потенциальных потребителей по их платежеспособности. Все это определяет неэластичность и консервативность спроса на готовую продукцию ООО «Лсткстройгрупп».

Потребительские характеристики производимой продукции образуют объективные ограничения механического наращивания предложений на рынке, поэтому в стимулировании сбыта имеются некоторые ограничения. В связи с этим нами предлагаются следующие мероприятия по усовершенствованию сбытовой политики ООО «Лсткстройгрупп»:

- участие в подрядных торгах;

- привлечение посреднических фирм (дистрибьюторов, агентов и брокеров).

Таким образом, из анализа мероприятий, которые предложены в третьей главе настоящей работы, можно сделать вывод о том, что организация после проведения данных мероприятий будет не только иметь устойчивые тенденции к росту чистой выручки, но и неиспользованный потенциал по улучшению показателей собственной деятельности. Грамотное использование этого потенциала позволит существенно улучшить работу фирмы. Следовательно, при внедрении предложенных мероприятий улучшатся показатели финансового состояния ООО «Лсткстройгрупп».

Заключение

Бухгалтерский баланс представляет собой стоимостное (количественное) выражение на определенную дату групп хозяйственных средств, другими словами, имущества, отличающихся по своему составу, а также их функциональной роли в воспроизводстве. Хозяйственные средства в бухгалтерском балансе группируются за определенный период.

Состав баланса представляет собой двустороннюю таблицу, которая состоит из двух частей – одна часть имеет наименование актив, вторая – пассив. Актив бухгалтерского баланса – все имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование. А пассив – часть баланса, которая рассказывает об источниках образования активов компании, то есть всего ее имущества.

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

Целями анализа является определение текущего финансового состояния предприятия, его потенциал и перспективы развития, определение возможности банкротства предприятия и восстановления платежеспособности. Пользователями результатов анализа являются как внутренние пользователи (руководство, финансовые службы, службы экономической безопасности предприятия, внутреннего аудита и контроля и пр.), а также внешние (инвесторы, кредиторы и пр.).

Основными методами проведения анализа является определение абсолютных и относительных показателей, характеризующих эффективность использования того или иного актива, а также сопоставление данных, которые при сравнении с нормативным значением указывает на положительное или отрицательное состояние предприятия

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В работе был проведен комплексный анализ бухгалтерского баланса ООО «Лсткстройгрупп».

Проведенный анализ годового бухгалтерского баланса организации показал, что значительную часть в структуре активов занимают оборотные активы. При этом, с экономической точки зрения, структура оборотных средств по сравнению с предыдущими годами ухудшилось, так как произошел рост доли дебиторской задолженности и запасов. Организация не использует долгосрочные кредиты и займы, а краткосрочные обязательства организации имеют тенденцию к увеличению. При этом в их структуре наибольшую часть занимает доля кредиторской задолженности.

Баланс ООО «Лсткстройгрупп» нельзя назвать ликвидным, поскольку соотношение групп активов и пассивов не отвечает условиям абсолютной ликвидности. Коэффициенты абсолютной ликвидности в 2019 году имеют отрицательную динамику, что свидетельствует о неготовности организации погасить текущую задолженность в краткосрочный промежуток времени.

Отрицательная динамика коэффициентов автономии и соотношения заемных и собственных средств, свидетельствует о некотором снижении финансовой устойчивости организации, ее прочности и стабильности, что отражается в снижении гарантий погашения организацией своих обязательств и сокращает возможность привлечения денежных средств со стороны.

С помощью внедрения мероприятий, которые предложены в третьей главе, организация не только достигнет устойчивых тенденций к росту чистой выручки, но и использует весь свой потенциал по улучшению показателей собственной деятельности. Грамотное использование данного потенциала позволит значительно улучшить работу ООО «Лсткстройгрупп».

Список использованных источников

1. Федеральный закон «О бухгалтерском учёте» от 06.12.2011 N 402-ФЗ (действующая редакция от 26.07.2019 г) // СПС Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 31.01.2020).

2. Положение по бухгалтерскому учету «Учетная политика организации» 1/2008 [утвержденное Приказом Минфина РФ от 6.10.2008 г. N 106н] // СПС Консультант Плюс. URL: http://www.consultant.ru/ ((дата обращения: 31.01.2020).

3. Приказ Минфина РФ от 6 июля 1999 г. N 43 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» (ред. от 08.11.2010, с изм. от 29.01.2018) // СПС «КонсультантПлюс». СПС Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_18609/ (дата обращения: 31.01.2020).

4. Белая М. А. Методика чтения бухгалтерского баланса // Молодой ученый. - 2016. - №3. - С. 470-472.

5. Бухгалтерский учет и анализ: учебное пособие / под ред. Е. И. Костюкова. — Москва: Кнорус, 2016. - 405 с.

6. Бухгалтерский учет и анализ: учебное пособие / под ред. Л. И. Ерохиной. — Москва: Форум: ИНФРА-М, 2016. - 495 с.

7. Богаченко В.М. Бухгалтерский учет Практикум / В.М. Богаченко. - М.: Феникс, 2013. - 398 c.

8. Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И.М. Дмитриевой. – М.: Юрайт, 2015. – 423 с.

9. Захарьин В. Р. Теория бухгалтерского учета. Учебник/ Захаров В. Р. — Москва. Альфа, 2016. - 543 с.

10. Камышанов П. И. Практическое пособие по бухгалтерскому учету./ П.И.Камышанов, А.П.Камышанов, Л. И. Камышанова –М.:. Элиста: АПП «Джангар», 2011. – 560 с.

11. Касьянова Г.Ю. Учет - 2017: бухгалтерский и налоговый / Г.Ю. Касьянова. - М.: АБАК, 2017. - 960 c.

12. Когденко В. Г. Экономический анализ: Учеб. пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Мировая экономика» и «Налоги и налогообложение» / В.Г. Когденко. – М.: Юнити-Дана, 2009. – 392 с.

13. Комплексный экономический анализ хозяйственной деятельности / М.В. Косолапова, В.А. Свободин. М.: Дашков и К, 2015.-247 с.

14. Комягин Д.Л. Диагностика финансовой несостоятельности предприятий//Финансовый вестник. – 2015. – №8. – С. 25 – 29.

15. Кузьмина Д. П. Бухгалтерский баланс как форма годовой бухгалтерской отчетности // Молодой ученый. - 2016. - №20. - С. 335-338

16. Лазарева С. П., Лукашина Н. В. Бухгалтерская отчетность и ее значение в коммерческих организациях // Молодой ученый. — 2017. — №9.4. — С. 33-35.

17. Муфтахутдинова А. Т. О сближении РСБУ и МСФО // Молодой ученый, 2017. – №7. – С. 269–271.

18. Потапова Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. - 144 c.

19. Рабинович А.М. Бухгалтерская отчетность коммерческой организации // Бухгалтерский учет. - 2015. - № 6. - С.110 — 114.

20. Самойленко Т.Б., Романова С.В. Характеристика основных форм бухгалтерской отчетности субъектов малого предпринимательства // Международный научный журнал «Символнауки» – М.: Издательство г. Уфа, ООО «Омега–сайнс», 2017. – №2. – С. 225–229.

21. Седова Е.И., Красюкова И.Н. Обеспечение достоверности и существенности бухгалтерской (финансовой) отчетности при ее формировании // Вестник ГУУ. – 2016. – №2. – С. 268 – 272.

22. Свиридов, Н. В. Комплексное исследование финансового состояния организаций//Финансовый вестник. – 2015. – №1. – С. 65 – 68.

23. Тебекин А.В. Бухгалтерский учет и аудит / А.В. Тебекин. - М.: КноРус, 2013. - 592 c.

24. Трушкина А. В. Бухгалтерская (финансовая) отчетность как информационная база финансового анализа // Молодой ученый. — 2017. — №13. — С. 527-529.

25. Фаянцева Е.Ю. Риск снижения финансовой устойчивости предприятия в современных условиях//Эффективное антикризисное управление. – 2015 – №3. – С. 17 – 21.

26. Федосова Р.Н. Оценка факторов риска, оказывающих влияние на устойчивость организации//Эффективное антикризисное управление. – 2015 – №6. – с. 44 – 49.

27. Черемисина Т.Н. К вопросу совершенствования систем автоматизации бухгалтерского учета // Ученые записки Тамбовского отделения РоСМУ, 2017. – № 5. – С. 201–209.

28. Шадрина, Г.В. Бухгалтерский учет и анализ: Учебник и практикум для прикладного бакалавриата / Г.В. Шадрина, Л.И. Егорова. – Люберцы: Юрайт, 2015. – 429 c.

29. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций/ А.Д. Шеремет. - М.: ИНФРА-М, 2016. — 208 с.

Приложение 1

Бухгалтерский баланс ООО «Лсткстройгрупп»

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

|||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Лсткстройгрупп» |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||

|

Вид экономической |

по |

|||||||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||||||

|

Общество с ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

12165 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

||||||||||||||

Местонахождение (адрес):

.Екатеринбург, ул.Пехотинцев 21 А, офис 6.

|

На 31 декабря |

На 31 декабря |

|||||||||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

18 |

г. |

20 |

17 |

г. |

||||||||||||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||||||||

|

Нематериальные активы |

- |

- |

- |

||||||||||||||||||||

|

Результаты исследований и разработок |

- |

- |

- |

||||||||||||||||||||

|

Основные средства |

49500 |

46300 |

45100 |

||||||||||||||||||||

|

Доходные вложения в материальные ценности |

- |

- |

- |

||||||||||||||||||||

|

Финансовые вложения |

- |

- |

- |

||||||||||||||||||||

|

Отложенные налоговые активы |

- |

- |

- |

||||||||||||||||||||

|

Прочие внеобoротные активы |

- |

- |

- |

||||||||||||||||||||

|

Итого по разделу I |

49500 |

46300 |

45100 |

||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||||||||

|

Запасы В том числе: - сырье и материалы - готовая продукция - основное производство |

108500 102 490 4 864 1145 |

105850 98652 4365 2833 |

86400 77869 5341 3190 |

||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

- |

||||||||||||||||||||

|

Дебиторская задолженность |

81700 |

74400 |

78600 |

||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

- |

||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

10300 |

9900 |

4300 |

||||||||||||||||||||

|

Прочие оборотные активы |

0 |

600 |

0 |

||||||||||||||||||||

|

Итого по разделу II |

200500 |

190750 |

169300 |

||||||||||||||||||||

|

БАЛАНС |

250000 |

237050 |

214400 |

||||||||||||||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

||||||||

|

ПАССИВ |

||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

10000 |

10000 |

10000 |

|||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

- |

) |

( |

- |

) |

( |

- |

) |

|||||||||

|

Переоценка внеобoротных активов |

- |

- |

- |

|||||||||||||||

|

Добавочный капитал (без переоценки) |

- |

- |

- |

|||||||||||||||

|

Резервный капитал |

- |

- |

- |

|||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

115900 |

114700 |

85300 |

|||||||||||||||

|

Итого по разделу III |

125900 |

124700 |

95300 |

|||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

- |

- |

- |

|||||||||||||||

|

Отложенные налоговые обязательства |

- |

- |

- |

|||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

|||||||||||||||

|

Прочие обязательства |

- |

- |

- |

|||||||||||||||

|

Итого по разделу IV |

- |

- |

- |

|||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

32700 |

27400 |

29100 |

|||||||||||||||

|

Кредиторская задолженность |

91400 |

84950 |

90000 |

|||||||||||||||

|

Доходы будущих периодов |

- |

- |

- |

|||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

|||||||||||||||

|

Прочие обязательства |

- |

- |

- |

|||||||||||||||

|

Итого по разделу V |

124100 |

112350 |

119100 |

|||||||||||||||

|

БАЛАНС |

250000 |

237050 |

214400 |

|||||||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

31 |

” |

декабря |

20 |

19 |

г. |

Приложение 2

Отчет о финансовых результатах ООО «Лсткстройгрупп»

|

за |

31 декабря |

20 |

19 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

|||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Лсткстройгрупп» |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||

|

Вид экономической |

по |

|||||||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||||||

|

Общество с ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

12165 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

||||||||||||||

|

За |

За |

|||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

|||||||||

|

Выручка |

345950 |

250600 |

||||||||||||||

|

Себестоимость продаж |

( |

298790 |

) |

( |

221150 |

) |

||||||||||

|

Валовая прибыль (убыток) |

47160 |

29450 |

||||||||||||||

|

Коммерческие расходы |

( |

420 |

) |

( |

420 |

) |

||||||||||

|

Управленческие расходы |

( |

410 |

) |

( |

620 |

) |

||||||||||

|

Прибыль (убыток) от продаж |

46330 |

28410 |

||||||||||||||

|

Доходы от участия в других организациях |

- |

- |

||||||||||||||

|

Проценты к получению |

- |

- |

||||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

- |

) |

||||||||||

|

Прочие доходы |

- |

- |

||||||||||||||

|

Прочие расходы |

( |

- |

) |

( |

- |

) |

||||||||||

|

Прибыль (убыток) до налогообложения |

46330 |

28410 |

||||||||||||||

|

Текущий налог на прибыль |

( |

9270 |

) |

( |

5700 |

) |

||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

9270 |

5700 |

||||||||||||||

|

Изменение отложенных налоговых обязательств |

- |

- |

||||||||||||||

|

Изменение отложенных налоговых активов |

- |

- |

||||||||||||||

|

Прочее |

- |

- |

||||||||||||||

|

Чистая прибыль (убыток) |

37060 |

22710 |

||||||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

31 |

” |

декабря |

20 |

19 |

г. |

- Юридическая отвественность (Материальная, бриг конституционная, вдруг федеративная, фонд экологическая пест ответственность по будто российскому нрав законодательству)

- Органы государственного управления (Понятие и содержание юридической ответственности)

- Перевод неличных форм глагола (Теоретические основы исследования неличных форм английского глагола)

- Корпоративная культура в организации (Понятие корпоративной культуры, основы её формирования и реализации)

- Сущность управленческих решений и характеристика процесса их принятия

- Финансы акционерных обществ (Акционерные общества и их финансы: теоретические подходы к понятию и формированию)

- Психология профессиональной карьеры: (отбор, адаптация, развитие персонала в организации, развитие персонала и ситуационное лидерство)

- Особенности профессиональной мотивации служащих организации (Мотивация как основа стимулирования труда)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Учет и изучение особенности формирования информационных и мотивационных структур в практике работы с персоналом)

- Взгляды Сухомлинского на обучение и развитие детей

- Практические основы бухгалтерского учета имущества организации ПАО НК «Роснефть»

- Организация бухгалтерского учёта на предприятии»