Финансы акционерных обществ (Акционерные общества и их финансы: теоретические подходы к понятию и формированию)

Содержание:

Введение

В современных реалиях экономики в качестве основных инструментов регулирования экономических процессов выступают стоимостные категории, важное место среди которых принадлежит финансовым ресурсам. Именно финансам принадлежит роль инструмента, который регулирует экономику на уровне государства и субъектов хозяйствования в разных секторах экономики. Состояние финансов отражается на текущей деятельности субъектов экономики, т.к. их устойчивость и стабильность вступают в качестве характеристики благосостояния государства, бизнес-структур, населения страны.

В настоящее время Россия переживает сложную экономическую ситуацию, как следствие, это отражается на экономики как самого государства, так и на финансовом состоянии субъектов экономики. Это требует от последних новых методов управления, в т.ч. финансовыми ресурсами.

Финансовые ресурсы представляют собой часть денежных отношений, которые возникают в процессе распределения стоимости ВНП посредством их формирования и использования для удовлетворения общественных нужд и потребностей.

Особый интерес в области управления финансами представляют такие субъекты хозяйствования как акционерные общества, т.к. предприятия с данной формой собственности обладают рядом преимуществ по сравнению с другими видами организационно-правовых форм. Это связано с тем, что именно акционерным обществам присущ неограниченный период существования, в то время как компании, которые основаны на индивидуальной собственности, ограничены временем жизни их собственников (учредителей).

Актуальность курсовой работы заключается в необходимости разработки мероприятия по совершенствованию управления финансовыми ресурсами акционерных компаний. Увеличение уровня качества финансового менеджмента в регулировании разных финансовых взаимоотношений в данных компаниях на сегодня выступает в качестве определяющего фактора роста конкурентоспособности всей экономики страны, а также социальной ответственности бизнеса перед ней.

В данном контексте именно в акционерных компаниях наряду с другими видами предприятий наилучшим образом просматриваются принципы, техника, функции и методы управления финансовыми ресурсами.

Целью курсовой работы является изучение финансов акционерного общества, а также выявление их сущности и специфики управления.

На разрешения указанной цели поставлены следующие задачи:

- рассмотреть теоретические аспекты понятия акционерных обществ н их финансов;

- провести анализ финансовой деятельности на примере АО «Тагилхлеб»;

- выработать направления по совершенствованию управления финансами компании.

Объектом исследования является АО «Тагилхлеб».

Предметом исследования являются финансы АО «Тагилхлеб».

Теоретическая база исследования. При написании работы использовались труды таких авторов и специалистов в области экономики и финансов как: А.П. Астахова, А.Н. Жилкина, А.М. Ковалева, Н.В. Колчина, А.А. Стоцкой, С.Ф. Федуловой, А.Д. Шеремета и мн. др.

Практическая значимость курсовой работы состоит в том, что ее результаты позволяют более полно и всесторонне изучить суть финансов акционерных компаний и систему управления ими в современных реалиях.

Структура курсовой работы. Работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

1. Акционерные общества и их финансы: теоретические подходы к понятию и формированию

1.1. Понятие финансовых ресурсов акционерных компаний

Прежде чем рассмотреть понятие финансовых ресурсов акционерных компаний, представляется целесообразным рассмотреть несколько уточнений понятия «финансовые ресурсы» и специфику акционерных обществ как организационно-правовой формы коммерческой структуры.

Во-первых, финансовые ресурсы представляют собой не всю сумму денежных средств, которые используются в экономике – они выступают в качестве их составной части. Кроме непосредственно финансовых ресурсов денежные средства включают в себя кредитные займы, оборотные средства акционерной компании, т.к. они обязательно облают денежной формой и в связи с этим могут включаться в состав денег и т.д.[22, с. 11]

Во-вторых, установление временного периода расчета рассматриваемого вида ресурсов предприятия. Финансы, равно как ВВП, национальный доход являются величиной, которая относится к определенному периоду времени[14, с. 12]. Целесообразно ограничивать величину финансов в пределах календарного года, т.к. они формируются посредством распределения ВВП. Более того, практика планирования экономики и управления ею базируется на учете реальных величин, которые создаются в течение года. Безусловно, объем финансов может быть определен и за период 5, 10 и более лет, однако в данном случае придется все равно определять годовой объем финансов [12, с. 31].

В-третьих, любые финансы всегда имеют своего собственника. Именно от него будет зависеть как именно будут сформированы финансы и в каких именно направлениях они будут использованы.

Не менее важным является вопрос, который нужно решать в процессе рассмотрения понятия финансовых ресурсов акционерных обществ (далее при упоминании в тексте – АО) – выделение специфики их назначения. В рамках конкретного АО финансам принадлежит роль обеспечения воспроизводственных затрат, расширенного воспроизводства основных фондов и оборотных средств, экономического стимулирования и обеспечения социальных потребностей и нужд работников предприятия, выполнению обязательств АО финансового характера. Финансы АО используются для роста доходов акционеров посредством роста рыночной стоимости компании[6, с. 42].

В мировой практике АО представляет собой организацию, которая создана на основе добровольного соглашения организаций и физических лиц, которые, в свою очередь, объединили свои средства через выпуск акций, и имеет своей целью удовлетворение потребностей общества и извлечение прибыли[16, с. 23].

Легальное определение акционерного общества закреплено в Гражданском кодексе РФ [1] (деле при упоминании в тексте – ГК РФ) в соответствии с которым под акционерным обществом (далее при упоминании в тексте – АО) следует понимать коммерческую организацию, уставный капитал которой поделен на определенное число акций, которыми удостоверяются обязательственные права его участников (акционеров) по отношению к обществу.

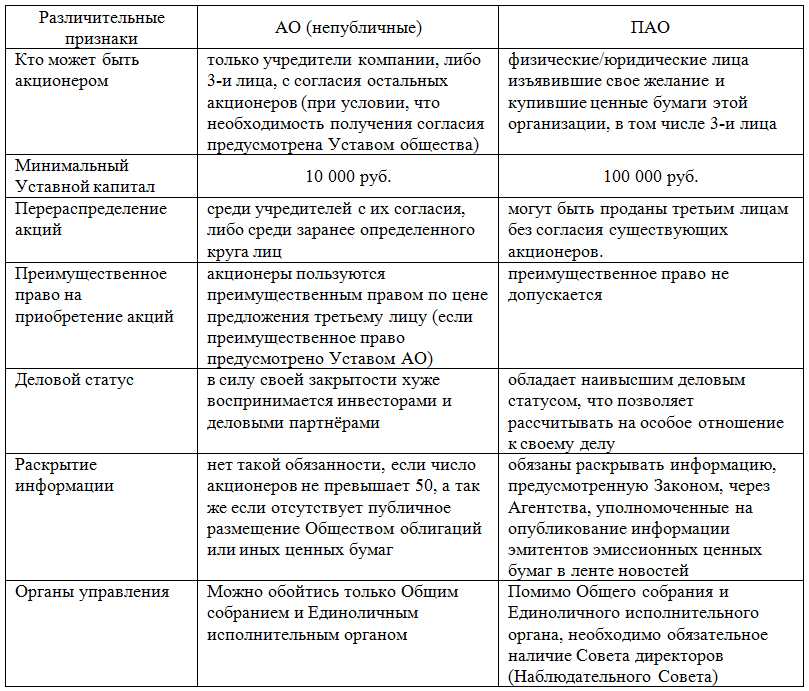

До 01 сентября 2014 года ГК РФ применял классификацию АО на открытого и закрытого типа, но в связи с изменением в законодательстве стала применяться классификация на публичные и непубличные АО. Так, в частности, законом отменено их деление на открытый и закрытый тип – им на смену пришли АО публичного и непубличного типа (ст. 66.3). В качестве публичного АО выступает АО, акции которого и конвертируемые в них ценные бумаги размещены публично (посредством открытой подписки) либо публично обращаются на условиях, которые установлены действующим законодательством о ценных бумагах. Кроме того, в установленных правилах о публичных обществах к АО применяются то, что в уставе и фирменном наименовании АО должно быть указано то, что АР является публичным. АО, которые указанным условиям не отвечают установленным законом условиям, будут являться непубличными. Также к непубличным обществам отнесены и ООО[17].

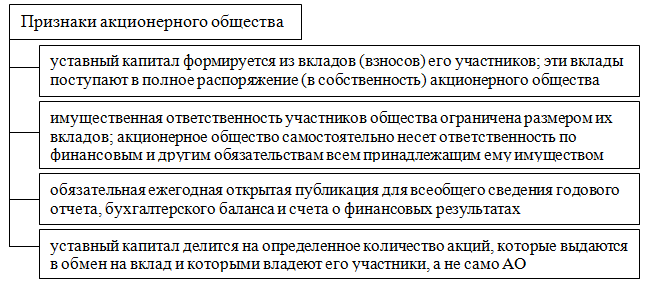

Итак, под акционерным обществом в данной работе будет пониматься субъект хозяйствования, у которого уставный капитал разделен на определенное количество акций, которые выступают в качестве удостоверения прав участников (акционеров) в текущей деятельности и собственности компании. АО как юридическое лицо представляет собой организацию участников рынка, которой присущи обязательные признаки (рисунок 1.1).

Рисунок 1.1 – Признаки АО

Вопросы по обязательной ежегодной публикации отчетности АО подробно рассмотрены в ст. 92 ФЗ-208 «Об акционерных обществах»[2].

В качестве еще одного признака, который отличает АО от других предприятий, является то, что финансовые операции, которые проводит АО приводит к изменениям состава акционеров. К таким операциям, в частности, относятся операции по конвертации других ценных бумаг в акции АО.

Типы АО и их особенности в организации финансовых ресурсов представлены в таблице 1.1.

Таблица 1.1

Типы АО и их особенности в организации финансовых ресурсов

По финансовыми ресурсами предприятия понимаются отношения денежного или финансового характера, которые возникают при формировании основного и оборотного капитала предприятия, фондов денежных средств и их дальнейшего использования[13, с. 6].

Финансы предприятий представляют есть совокупность денежных отношений, которые возникают у субъектов экономики по поводу формирования фактических и (или) потенциальных фондов денежных средств, их рационального распределения и использования на нужды производства и потребления[10, с. 13].

Финансы АО представляют собой денежные отношения, которые возникают на всех стадиях создания, деятельности, реорганизации и ликвидации АО[18, с. 28]. Роль ресурсов финансового характера АО многогранна: ими охвачены денежные отношения с учредителями и акционерами АО, трудовым коллективом, покупателями, поставщиками, бюджетом, банковскими организациями, внебюджетными, страховыми и иными организациями, выполняют функции формирования денежных капиталов (уставного капитала (далее при упоминании по тексту – УК), оборотного капитала, доходов, прибыли, резервов и др. фондов), распределения данных фондов и осуществление контроля за их созданием и использованием.

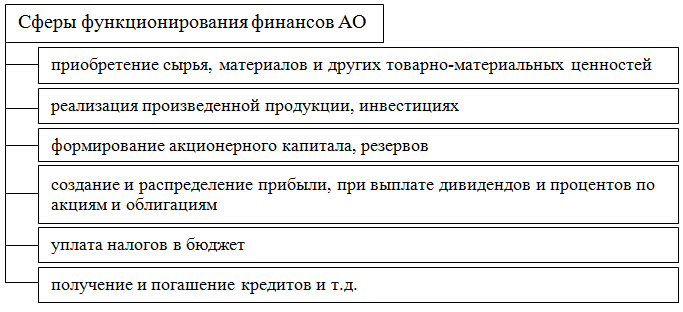

Сферы функционирования финансовых ресурсов АО представлены на рисунке 1.2.

Рисунок 1.2 – Сферы функционирования финансов АО

Таким образом, финансовые ресурсы АО представлены в виде денежных доходов и поступлений, которые находятся в распоряжении субъекта экономики и предназначаются для выполнения финансовых обязательств, произведению расходов по расширенному воспроизводству и экономическому стимулированию персонала АО.

Образование финансовых ресурсов, как правило, производится за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансов банковской системы в порядке перераспределения [19, с.182].

1.2. Источники формирования финансовых ресурсов акционерных компаний

Первоначальное формирование финансовых ресурсов любого предприятия, в т.ч. и АО происходит во время его учреждения, когда образуется уставный фонд (уставный капитал). В качестве его источников выступают: акционерный капитал, долгосрочный кредитный займ, бюджетные средства. Таким образом, финансовые ресурсы АО формируются как за счет собственных, так и за счет заемных средств[22, с. 64].

К собственным источникам формирования финансовых ресурсов АО относятся УК, размер которого формируется за счет средств учредителей (акционеров)[12, с. 47].

АО формирует кроме уставного капитала добавочный капитал, в качестве источников которого служат переоценка ОС, повышение величины стоимости акций, эмиссионный доход, активы, которые были получены АО на безвозмездной основе. Также АО формирует резервный фонд, который предназначен для покрытия его убытков, непредвиденных потерь. Из его средств производятся выплаты дивидендов акционерам. Данный фонд формируется за счет отчислений из чистой прибыли предприятия за истекший календарный год. Также в состав собственный средств АО входит нераспределенная прибыль, которая остается после погашения предприятием всех имеющихся у него финансовых обязательств.

К заемным средствам относятся: долгосрочные и краткосрочные займы (кредитные ссуды, займы по облигациям (могут быть выпущены после того, как УК оплачен полностью, при отсутствии обеспечения выпуск облигаций допускается только на 3-ем году деятельности АО при условии надлежащего утверждения годовой бухгалтерской отчетности за 2 предшествующих года[8, с. 133]), задолженность перед субъектами хозяйствования, отложенные налоговые обязательства и др.

Особая роль в финансовых ресурсах АО принадлежит акционерному капиталу, которая представляет собой материальную базу для производственной и иной деятельности АО. Капитал АО образуется в денежной форме и подлежит разбивке на равные по номиналу и неделимые паи. Последние представляют собой ценные бумаги – акции. Под акцией понимается ценная бумага, которая свидетельствует о доле ее владельца в капитале АО и предоставляет право на получение определенной части дохода от капитала АО, пропорционально данной доле. Долю капитала АО, которая представлена в виде акций, можно рассчитать как отношение ее номинальной цены к УК (его величине)[4].

В процессе своей деятельности при наличии необходимости АО вправе увеличивать УК на условиях, когда все акции, которые были ранее выпущены, были оплачены по стоимости не ниже, чем установленная цена по номиналу. Такое решение может принимать только общее собрание акционеров.

Главным и основным назначением уставного фонда является предоставление соответствующих гарантий имущественной ответственности АО перед его кредиторами.

Именно в с уставном фонде определена доля каждого акционера АО, который принимает в ней участие. Чем выше количество и стоимость акций, которые приобретены отдельным акционером, тем больше голосов он имеет при решении вопросов, которые касаются деятельности АО.

Все средства, которые вложены в основные и оборотные средства предприятия (АО) – это и есть величина уставного фонда[7].

В качестве основного источника финансов в АО выступает стоимость реализованной готовой продукции (выполненных работ, оказанных услуг), разные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются в основном за счет прибыли (от основной и других видов деятельности) и отчислений по амортизации. Одновременно с этим в качестве источников финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества;

- устойчивые пассивы;

- разные целевые поступления (плата за содержание детей в дошкольных учреждениях и т.д.);

- мобилизация внутренних ресурсов в строительстве и др.

Значительная часть финансовых ресурсов может быть мобилизована на финансовом рынке. В качестве форм их мобилизации выступают: продажа ценных бумаг (акций, облигаций и др. их видов), которые выпущены и могут быть выпущены АО, кредитные инвестиционный средства.

Акционерными обществами формируются страховой или резервный фонды в тех размерах, которые установлены в их учредительных документах. Распределение полученной АО прибыли может производиться между участниками общества раз в квартал, полгода или 1 раз в год. Для этого применяются методы, которые предусмотрены в учредительных документах. Зачастую, данное распределение производится пропорционально долям участников АО в уставном фонде.

Выручка по своей сути еще не доход, но выступает в качестве источника источник по возмещению затраченных средств, которые предназначены на производство продукции и формирования денежных фондов и финансовых резервов АО. При использовании выручки из нее выделяются качественно разные составные элементы созданной стоимости. Прежде всего, связано это с образованием фонда амортизации, который образуется в виде амортизационных отчислений после того, как износ ОПФ и нематериальных активов примет денежную форму. В качестве обязательного условия образования данного фонда выступает продажа произведенных товаров потребителю и поступление выручки.

Прибыль и амортизационные отчисления выступают в качестве результата кругооборота средств, которые были вложены в производство, и относятся к собственным финансовым ресурсам общества, которыми оно распоряжается самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

В отличие от амортизационных отчислений, прибыль не остается полностью в распоряжении предприятия, его значительная часть в виде налогов входит в бюджет, что определяет еще одну сферу финансовых отношений, возникающих в связи с распределением чистого дохода, созданного между акционерным обществом и государством.

Прибыль, остающаяся в распоряжении предприятия – это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия[23, с. 68].

Амортизационные отчисления и часть прибыли, направленной на накопление, составляют денежные средства, используемые для производственного и научно-технического развития предприятия, формирование финансовых активов – приобретение ценных бумаг, инвестиции в УК других предприятий и т.д. Другая часть прибыли, используемой для накопления, направляется на социальное развитие предприятия.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов акционерного общества.

На их основе принципы организации финансов можно сформулировать следующим образом: самостоятельность в сфере финансовой деятельности, самофинансирование, заинтересованность в результатах финансово-хозяйственной деятельности, ответственность за ее результаты, контроль за финансово-хозяйственной деятельностью предприятия.

Самофинансирование – обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики[15]. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При временной недостаточности в средствах потребность в них может обеспечиваться за счет краткосрочных ссуд банка и коммерческого кредита, если речь идет о текущих затратах, и долгосрочных банковских кредитов, используемых на капитальные вложения.

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получении прибыли.

2. Анализ финансовой деятельности на примере АО «Тагилхлеб»

2.1. Общая характеристика предприятия

АО «Нижнетагильский хлебокомбинат» является одним из крупнейших производственных предприятий Свердловской области по изготовлению хлебобулочных и кондитерских изделий.

Предприятие было основано и приступило к работе 23 мая 1994 года и является правопреемником государственного предприятия Нижнетагильский хлебокомбинат.

Реквизиты предприятия представлены в таблице 2.1.

Таблица 2.1

Реквизиты АО «Тагилхлеб»

|

Полное наименование |

акционерное общество «Нижнетагильский хлебокомбинат» |

|

Сокращенное наименование |

АО «Тагилхлеб» |

|

ОГРН |

1026601371994 |

|

ИНН |

6668001892 |

|

Вид собственности |

42 – Смешанная российская собственность с долей собственности субъектов Российской Федерации |

|

Организационно-правовая форма (ОПФ) |

12267 – Непубличные акционерные общества |

|

Вид организации по классификации ОКОГУ |

4210001 – Хозяйственные общества, образованные из государственных предприятий, добровольных объединений государственных предприятий |

|

Уставный капитал |

32 251 500 руб. |

|

Основной вид деятельности |

Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения (10.71) |

|

Адрес регистрации |

622051, Свердловская область, город Нижний Тагил, улица Свердлова, 46 |

|

Количество сотрудников (на 01.01.2018) |

226 человек |

|

Руководитель |

Хлебников Евгений Викторович |

С 10 августа 2018 года предприятие включено в реестр субъектов малого и среднего предпринимательства в качестве среднего предприятия.

АО «Тагилхлеб» производит хлебобулочную продукцию, кондитерские изделия и замороженные полуфабрикаты.

Несмотря на то, в последнее время происходит общее снижение объемов производства АО «Тагилхлеб» наращивает производственные объемы выпуска хлебной продукции и хлебобулочных изделий. Это произошло за счет внедрения современного производственного оборудования и расширению ассортимента продукции.

На сегодня АО «Тагилхлеб» производит и реализует до 36 тонн товарной продукции в сутки, при этом обеспечивая хлебом, хлебобулочными и кондитерскими изделиями население города и района, санатории, больницы, ДОУ, школы и ВУЗы, центры соцобслуживания населения.

АО «Тагилхлеб» располагает своей сетью розничных точек продаж. ООО Торговый Дом «Тагилхлеб» представлен 50 магазинами и павильонами в разных районах города. Их деятельность ориентирована на своевременное обеспечение жителей города свежей и качественной продукцией, а так же прямое общение с потребителями – выявление их потребностей, работа с жалобами и предложениями.

Широкий ассортимент продукции завода и ее высокое качество позволяют быть продукции конкурентноспособной. Продукция АО «Тагилхлеб» пользуется у потребителей большой популярностью и доверием. Кроме того, продукция хлебозавода отмечена рядом призов, наград и дипломов российских и международных выставок.

На предприятии работает высококвалифицированный персонал в области производства и реализации хлебобулочной продукции.

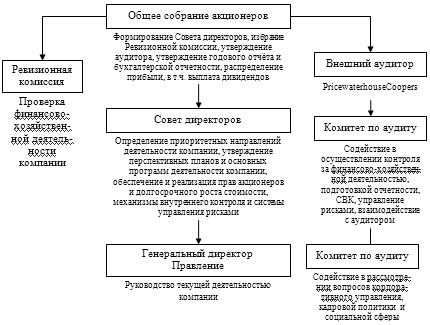

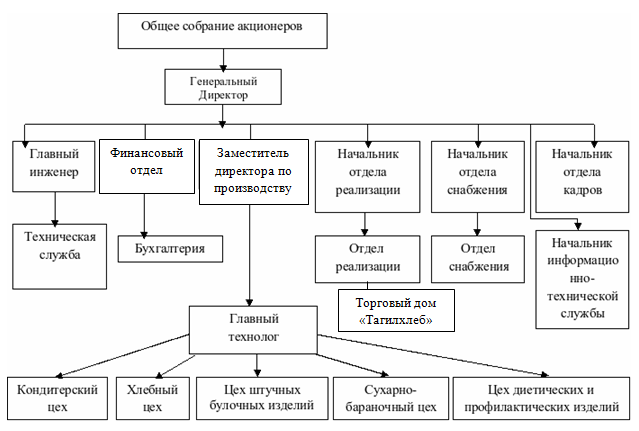

На экономическую составляющую АО «Тагилхлеб» оказывает его организационная структура.

В качестве высшего органа управления предприятием выступает Общее собрание акционеров, проводимое не реже одного раза в год. Собрание наделено функцией по выбору Совета директоров АО и ревизионной комиссии, которая контролирует работу Совета директоров.

Структура управления представлена в Приложении 1.

Для того, что проводить контроль за финансово-хозяйственной деятельностью АО в нем создана ревизионная комиссия, избираемая каждый год Общим собранием акционеров. К ее компетенции относится ежегодное проведение ревизий (как правило, плановых) по итогам деятельности АО за календарный год и проводится как по инициативе ревизионной комиссии, так и по решению Общего собрания акционеров.

Организационная структура АО «Тагилхлеб» представлена функциональной организационной структурой, т.к. определяет состав и соотношение разных уровней в организации производства, а также формы данной организации и деление между структурными подразделениями происходит исходя из выполняемых функций (Приложение 2).

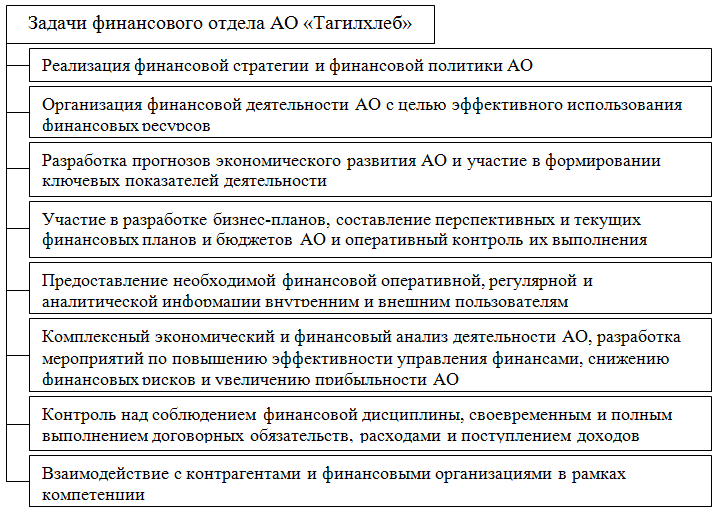

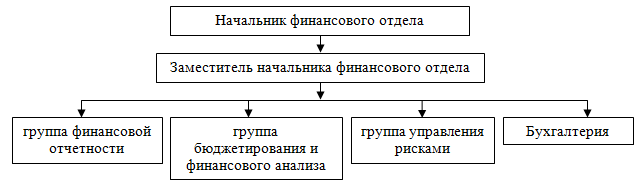

Управление финансовыми ресурсами в АО «Тагилхлеб» осуществляет финансовый отдел – самостоятельное структурное подразделение АО «Тагилхлеб» и подчинено генеральному директору предприятия.

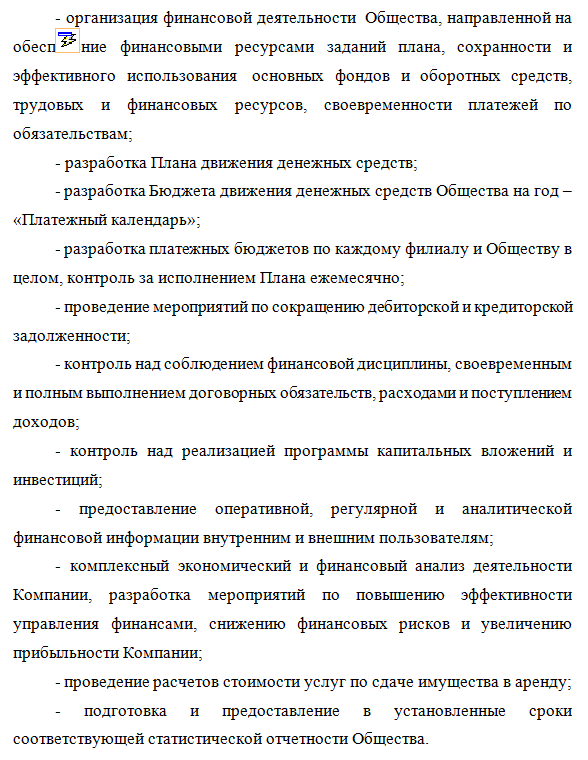

Задачи отдела представлены на рисунке 2.1.

Рисунок 2.1 – Задачи финансового отдела АО «Тагилхлеб»

Основные функции отдела Представлены в Приложении 3.

Численный состав АО «Тагилхлеб» и составляет 9 человек (рисунок 2.2).

Работой отдела руководит начальник финансового отдела, который назначается на должность и освобождаемый от должности генеральным директором АО, имеет высшее финансовое образование и стаж работы в финансовой отрасли более 15 лет.

Рисунок 2.2 – Структура финансового отдела АО «Тагилхлеб»

Обязанности каждого работника отдела закреплены должностными инструкциями. Распределение обязанностей между работниками отдела, установление сроков выполнения работ осуществляется руководителем отдела в соответствии с должностными инструкциями и Положением об отделе.

2.2. Анализ финансовых ресурсов предприятия и эффективности их использования

Финансы любого предприятия, в т.ч. и АО трансформируются в его активы. От того на сколько рационально финансовые ресурсы размещены в активах предприятия и их оптимальной структуры во многом зависит изменение величины прибыли предприятия, рентабельности его деятельности, что в конечном счете оказывает прямое влияние на улучшение показателей финансового положения предприятия [3, с. 78].

Приступая к анализу финансовых ресурсов АО «Тагилхлеб» представляется целесообразным начать анализ с того, приносит ли прибыль предприятию вложенный в его активы капитал. Для данного процесса необходимо сравнить динамику роста активов и чистой прибыли предприятия. Следует отметить, что темпы роста чистой прибыли должны превышать темпы роста активов (таблица 2.2).

Как видно из таблицы 2.2 темпы роста чистой прибыли АО «Тагилхлеб» в сотни раз выше, чем темпы роста активов предприятия, что свидетельствует о том, что капитал, который вложен в активы приносит предприятию доход и на 31.12.2017г. достиг максимального значения.

Таблица 2.2

Динамика чистого дохода и активов АО «Тагилхлеб» за 2015-2017 гг.

|

Год |

Активы |

Чистый доход |

||

|

тыс. руб. |

% к 2015 году |

тыс. руб. |

% к 2015 году |

|

|

2015 |

256 891 |

731 |

||

|

2016 |

230 929 |

89,9 |

6 711 |

918,0 |

|

2017 |

280 949 |

109,4 |

21 145 |

2 892,6 |

Далее проведем анализ финансовых ресурсов АО «Тагилхлеб». Для начала на основании данных бухгалтерского баланса (Приложение 4) постоим таблицу с вертикальным и горизонтальным анализом баланса (Приложение 5).

По состоянию на 31.12.2017 г. в активе баланса предприятия доля внеоборотных средств составляет 43%, а текущие активы составляют 57%.

Анализ активов предприятия показывает, что у АО «Тагилхлеб» произошло увеличение денежных средств на 7 701 тыс. руб., что можно считать положительным моментом, т.к. у предприятия имеются свободные денежные средства. В качестве отрицательного фактора следует признать значительные рост дебиторской задолженности предприятия за 2015-2017 годы на 50 082 тыс. руб. (темп роста составил 69,9%). Снижение запасов составило 13 854 тыс. руб. Изменение активов предприятия повлекло за собой изменение их структуры, которая демонстрирует, что у предприятия наибольший удельный вес в активах составляют оборотные активы, доля которых выросла на 11,2 п.п. Доля дебиторской задолженности увеличилась на 15,4 п.п., а денежных средств – на 3 п.п.

Наглядно структуру основных групп активов АО «Тагилхлеб» и их изменение за 2015-2017 годы представлена на рисунке 2.3.

Рисунок 2.3 – Основные группы активов АО «Тагилхлеб»

В пассиве баланса предприятия основную долю составляет нераспределенная прибыль, удельный вес которой на 31.12.2017г. составила 54%, увеличившись за 2015-2017 гг. на 5,1 п.п. Это произошло в связи с ростом данного показателя на 26 133 тыс. руб. (темп прироста составил 20,8%). Вторым показателем, который является источником формирования имущества предприятия является кредиторская задолженность, доля которой на 31.12.2017г. составила 33,8%, увеличившись на 6,4 п.п. Рост данного показателя за 2015-2017 гг. составил 24 514 тыс. руб. (темп роста составил 81,4%). Долгосрочные обязательства у предприятия в 2017 году полностью отсутствуют.

Структуру капитала АО «Тагилхлеб» и ее изменение за 2015-2017 годы наглядно изобразим на рисунке 2.4.

Рисунок 2.4 – Структура капитала АО «Тагилхлеб»

В качестве одной из важнейших характеристик состояния финансов предприятия выступает стабильность его деятельности в свете долгосрочной перспективы. Это напрямую связано с общим уровнем финансовой структуры предприятия, степенью его зависимости от кредиторов и инвесторов. В процессе анализа финансовой устойчивости АО «Тагилхлеб» был проведен по методике А.Д. Шеремета[25] (таблица 2.3).

Таблица 2.3

Оценка финансовой устойчивости

|

Показатель |

Ед. изм., норматив |

Период |

Изменение, 2017/2015 |

||

|

2015г. |

2016г. |

2017г. |

|||

|

Анализ обеспеченности запасов источниками |

|||||

|

Реальный собственный капитал |

тыс. руб. |

159 850 |

164 837 |

185 983 |

26 133 |

|

Внеоборотные активы |

тыс. руб. |

139 279 |

125 308 |

120 806 |

-18 473 |

|

Источники собственных оборотных средств для формирования запасов и затрат |

тыс. руб. |

20 571 |

39 529 |

65 177 |

44 606 |

|

Долгосрочные пассивы |

тыс. руб. |

26 589 |

541 |

0 |

-26 589 |

|

Источники собственных и долгосрочных заемных средств для формирования запасов и затрат |

тыс. руб. |

47 160 |

40 070 |

65 177 |

18 017 |

|

Краткосрочные кредитные и заемные средства |

тыс. руб. |

0 |

8 236 |

0 |

0 |

|

Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств |

тыс. руб. |

47 160 |

48 306 |

65 177 |

18 017 |

|

Величина запасов и затрат, обращающихся в активе баланса |

тыс. руб. |

41 679 |

42 056 |

27 441 |

-14 238 |

|

Излишек источников собственных оборотных средств |

тыс. руб. |

-21 108 |

-2 527 |

37 736 |

58 844 |

|

Излишек источников собственных средств и долгосрочных заемных источников |

тыс. руб. |

5 481 |

-1 986 |

37 736 |

32 255 |

|

Излишек общей величины всех источников для формирования запасов и затрат |

тыс. руб. |

5 481 |

6 250 |

37 736 |

32 255 |

|

Тип финансовой устойчивости |

Абс. |

Недост. |

Норм. |

||

|

Оценка коэффициентов финансовой устойчивости |

|||||

|

Коэффициент маневренности |

равно 0,5 |

0,13 |

0,24 |

0,35 |

0,22 |

|

Коэффициент автономии источников формирования запасов |

0,17 |

0,37 |

0,41 |

0,23 |

|

|

Коэффициент обеспеченности запасов собственными источниками |

от 0,6 до 0,8 |

0,52 |

0,98 |

2,54 |

0,02 |

|

Коэффициент обеспеченности собственными средствами |

больше равно 0,1 |

0,18 |

0,38 |

0,41 |

0,23 |

По данным таблицы 2.3 можно констатировать, что у предприятия наблюдается повышение уровня финансовой устойчивости, о чем свидетельствует рост собственных средств предприятия. Однако, следует отметить, что по сравнению с 2015 годам данный показатель немного уменьшился, но по отношению к 2016 году у АО «Тагилхлеб» данный показатель улучшается, что признается в качестве положительного фактора и говорит о повышении эффективности деятельности АО «Тагилхлеб».

Анализ динамики финансовых результатов деятельности АО «Тагилхлеб» свидетельствует о том, что у предприятия снижается выручка по отношению к 2015 году на 14 557 тыс. руб. Также снижается себестоимость – на 28 922 тыс. руб. Несмотря на снижение выручки, у предприятия наблюдается рост валовой прибыли на 14 356 тыс. руб. и прибыли от продажи товарной продукции предприятия на 20 414 тыс. руб. (таблица 2.4).

Таблица 2.4

Динамика финансовых результатов компании

|

Показатель |

2015 год |

2016 год |

2017 год |

Абс. откл. (+/–) |

Темп прироста (снижения), % |

|

Выручка |

485 567 |

518 006 |

471 010 |

-14 557 |

-3,0 |

|

Себестоимость продаж |

464 262 |

484 867 |

435 340 |

-28 922 |

-6,2 |

|

Валовая прибыль (убыток) |

21 305 |

33 139 |

35 670 |

14 365 |

67,4 |

|

Коммерческие расходы |

12 877 |

14 968 |

10 357 |

-2 520 |

-19,6 |

|

Прибыль (убыток) от продаж |

8 428 |

18 171 |

25 313 |

16 885 |

200,3 |

|

Проценты к получению |

593 |

365 |

33 |

-560 |

-94,4 |

|

Проценты к уплате |

4 823 |

2 329 |

41 |

-4 782 |

-99,1 |

|

Прочие доходы |

6 480 |

10 018 |

11 551 |

5 071 |

78,3 |

|

Прочие расходы |

9 011 |

15 007 |

9 353 |

342 |

3,8 |

|

Прибыль (убыток) до налогообложения |

1 667 |

11 218 |

27 503 |

25 836 |

1549,9 |

|

Текущий налог на прибыль |

333 |

3 973 |

6 326 |

5 993 |

1799,7 |

|

в т.ч. постоянные налоговые обязательства (активы) |

136 |

-1 042 |

857 |

721 |

530,1 |

|

Изменение отложенных налоговых обязательств |

227 |

583 |

- |

-227 |

- |

|

Изменение отложенных налоговых активов |

91 |

104 |

32 |

-59 |

-64,8 |

|

Прочее |

-739 |

-1 221 |

- |

- |

- |

|

Чистая прибыль (убыток) |

731 |

6 711 |

21 145 |

20 414 |

2792,6 |

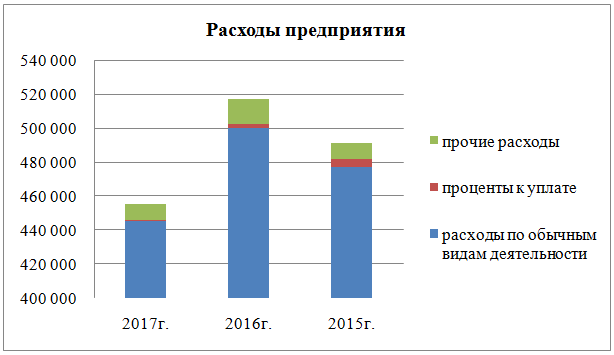

Положительным фактором является снижение коммерческих расходов, а также налоговых обязательств. В результате изменения финансовых показателей предприятие увеличило чистую прибыль на 20 414 тыс. руб. Динамика доходов и расходов АО «Тагилхлеб» за 2015-2017 годы представлена на рисунке 2.5.

Рисунок 2.5 – Динамика доходов и расходов АО «Тагилхлеб»

В результате повышения показателей прибыльности хлебозавода, происходит изменения показателей рентабельности.

Проводя анализ рентабельности активов АО «Тагилхлеб» было отмечено, что у предприятия увеличивается рост рентабельности продаж на 3,7 п.п., рост собственного капитала на 11,6 п.п. и рост активов предприятия на 10,1 п.п.

Таблица 2.5

Показатели рентабельности АО «Тагилхлеб» за 2015- 2017 гг.

|

Показатель рентабельности |

Значение показателя (%) |

Изменение показателя (2017/2015) |

||

|

2015 год |

2016 год |

2017 год |

||

|

Рентабельность продаж (ROS) |

1,7 |

3,5 |

5,4 |

+3,7 |

|

Рентабельность собственного капитала (ROE) |

0,5 |

4,1 |

12,1 |

+11,6 |

|

Рентабельность активов (ROA) |

0,6 |

4,6 |

10,7 |

+10,1 |

Таким образом, деятельность предприятия можно признать рентабельной, т.к. АО «Тагилхлеб» прибыльно на протяжении 2015-2017 годов. За анализируемый период прибыльность продаж выросла с уровня 1,7% до 5,4%, т.е. на 3,7 п.п.

Финансовая устойчивость любого предприятия характеризуется тем, что у него имеется финансовая независимость от внешних источников, способность к маневрированию своих ресурсов, а также наличие необходимого объема собственных средств для того, чтобы обеспечить основные виды деятельности [4]. В таблице 2.6 представлены расчеты ключевых показателей финансовой устойчивости АО «Тагилхлеб».

Таблица 2.6

Показатели финансовой устойчивости АО «Тагилхлеб» за 2015-2017 гг.

|

Показатель |

Значение показателя |

Изм. показателя (2017/2015) |

Нормативное значение |

||

|

2015 год |

2016 год |

2017 год |

|||

|

Коэффициент автономии |

0,62 |

0,71 |

0,66 |

+0,04 |

от 0,5 до 0,7 |

|

Коэффициент финансовой устойчивости |

0,73 |

0,72 |

0,66 |

-0,07 |

от 0,75 до 0,9 |

|

Коэффициент финансовой активности |

0,61 |

0,40 |

0,51 |

-0,1 |

меньше 1,0 |

|

Коэффициент финансирования |

1,65 |

2,49 |

1,96 |

+0,31 |

больше равно 1,0 |

Данные показатели таблицы 2.6 свидетельствуют о том, что предприятие финансово независимо от заемных средств, т.к. коэффициент автономии в 2017 году составил 0,66, что входит в нормативное значение. Т.е. показатель свидетельствует о том, что доля собственного капитала АО «Тагилхлеб» в общей массе капитала предприятия составляет 66%. При этом показатель имеет тенденцию к росту по отношению к 2015 году на 0,04 пункта, что говорит о росте уровня риска и повышении финансовой устойчивости предприятия.

Несмотря на рост коэффициента автономии, у предприятия незначительно снижаются коэффициенты финансовой активности и финансовой устойчивости – на 0,1 и 0,07 пункта, соответственно. Но это нельзя считать негативным моментом, т.к. коэффициенты находятся в пределах нормативного значения.

Имеется ли у АО «Тагилхлеб» способность к выполнению своих краткосрочных обязательств и погашать непредвиденные расходы можно определить посредством расчета коэффициентов ликвидности (таблица 2.7).

Таблица 2.7

Показатели ликвидности АО «Тагилхлеб» за 2015-2017 годы

|

Показатель |

Значение показателя |

Изм. (2017/2015) |

||

|

2015 год |

2016 год |

2017 год |

||

|

Коэффициент текущей (общей) ликвидности (норма от 1,5 до 2,5) |

1,67 |

1,61 |

1,69 |

+0,02 |

|

Коэффициент быстрой (промежуточной) ликвидности (норма от 0,7 до 1,5) |

0,08 |

0,03 |

0,21 |

+0,13 |

|

Коэффициент абсолютной ликвидности (норма более 2,0) |

0,05 |

0,02 |

0,11 |

+0,06 |

Данные таблицы 2.7 свидетельствуют о том, что у предприятия в пределах нормы находится только один коэффициент ликвидности – коэффициент текущей ликвидности, значение которого на 31.12.2017г. составило 1,69 и за 2015-2017 гг. данный показатель вырос на 0,02 пункта. Данное значение показателя свидетельствует о том, что у АО «Тагилхлеб» имеется достаточное количество оборотных средств для того, чтобы покрыть свои краткосрочные обязательства. Коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности не находятся в нормативных значениях и на конец 2017 года составили 0,21 и 0,11, соответственно. Это свидетельствует о том, что у предприятия наблюдается нехватка ликвидных активов для погашения краткосрочной кредиторской задолженности.

Анализ финансовых ресурсов предприятия не будет полным без анализа деловой активности АО «Тагилхлеб». Данный анализ позволяет установить, насколько эффективно организация использует свои средства. Быстрота оборота ресурсов предприятия (быстрота превращения их в деньги) оказывает прямое воздействие на платежеспособность предприятия и отражает изменение производственно-технических характеристик потенциала АО «Тагилхлеб» (таблица 2.8).

Таблица 2.8

Показатели деловой активности АО «Тагилхлеб» за 2015-2017 годы

|

Показатель оборачиваемости |

Значение в днях |

Значение в оборотах |

Изм. в днях 2017/2015 |

Изм. в оборотах 2017/2015 |

||||

|

2015 год |

2016 год |

2017 год |

2015 год |

2016 год |

2017 год |

|||

|

Оборачиваемость активов |

191,03 |

169,51 |

195,62 |

1,88 |

2,12 |

1,84 |

+4,59 |

-0,04 |

|

Оборачиваемость запасов |

28,6 |

29,1 |

26,56 |

12,59 |

12,37 |

13,55 |

-2,04 |

+0,96 |

|

Оборачиваемость дебиторской задолженности |

43,6 |

46,07 |

69,81 |

8,26 |

7,81 |

5,16 |

+26,21 |

-3,1 |

|

Оборачиваемость кредиторской задолженности |

45,02 |

44,4 |

58,2 |

8,0 |

8,11 |

6,19 |

+13,18 |

-1,81 |

|

Оборачиваемость собственного капитала |

118,24 |

112,82 |

134,07 |

3,04 |

3,19 |

2,69 |

+15,83 |

-0,35 |

Данные таблицы 2.8 свидетельствуют о том, что у предприятия наблюдается рост оборачиваемости практически по всем показателям, кроме оборачиваемости запасов. Это свидетельствует о том, что оборачиваемость активов, дебиторской задолженности, кредиторской задолженности и собственного капитала АО «Тагилхлеб» выросла на 4,59 дн., 26,21 дн., 13,18 дн. и 15,83 дн. соответственно, что свидетельствует о неэффективности управления данными ресурсами предприятия. Так, в частности, рост оборачиваемости дебиторской задолженности свидетельствует о том, что предприятие стало дольше получать денежные средства от своих контрагентов, т.е. АО «Тагилхлеб» продает свою продукцию в кредит. Снижение оборачиваемости дебиторской задолженности может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, которая обеспечивает более выгодный, отложенный график платежей и использует кредиторскую задолженность в качестве источника получения дешевых финансовых ресурсов.

Показатели оборачиваемости дебиторской задолженности целесообразно сравнить с показателями оборачиваемости кредиторской задолженности. Управление данными ресурсами будет считаться эффективным в том случае, когда погашение кредиторской задолженности происходит быстрее, чем погашение дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности за 2015-2017 гг. уменьшился на 1,81 оборота, что связано с увеличением показателей самой кредиторской задолженности предприятия на 24 514 тыс. руб. В конечном итоге, период погашения кредиторской задолженности в 2017г. составил 134,07 дней, что больше на 15,83 дн., чем в 2015 г. Тем не менее, предприятие располагает достаточным объемом средств для своевременного погашения наиболее срочных обязательств, которыми является кредиторская задолженность.

Рост числа оборотов запасов предприятия свидетельствует о том, что предприятие не нуждается в оборотном капитале и повышении его финансовой устойчивости.

В результате анализа можно констатировать, что у предприятия в целом финансовое положение удовлетворительное, однако деловая активность снижается, т.к. замедляется оборачиваемость оборотного капитала, кредиторской и дебиторской задолженностей.

3. Совершенствование управления финансами компании

3.1. Основные направления по улучшению управления финансовыми ресурсами АО «Тагилхлеб»

В качестве основного направления по совершенствованию управления финансами акционерных компаний является планирование в том количестве оборотных средств, которое предприятию необходимо. В процессе планирования во внимание принимаются денежные ресурсы, которые должны составлять аванс для формирования запасов для производства, заделов незавершенного производства и накопления готовой продукции в складских помещениях. Для того, чтобы рассчитать необходимую потребность оборотного капитала используется метод прямого счета, которым предусмотрен расчет запасов по каждому из составляющих элементов оборотных средств, принимая во внимание все изменения в организационно-техническом уровне развития предприятия, доставке ТМЦ, практике расчетов между контрагентами.

Для того, чтобы эффективно использовать оборотный капитал предприятия финансовым менеджерам следует иметь в виду, что любые фонды, которые не используются для нужд оборотного капитала предприятия, могут быть обращены в счет оплаты пассивов. Кроме того, данные средства они могут быть использованы для приобретения основного капитала либо выплачены как дивиденды акционерам. В качестве одного из способов экономии оборотного капитала заключается в сокращении потребности в нем и состоит в уменьшении размера счетов дебиторов посредством ужесточения кредиткой политики, в оценке ненужных фондов, которые могли бы быть использованы для иных целей, в оценке счетов, которые предъявляются к оплате. Дебиторская задолженность, это тот актив предприятия, которым пользуются другие.

Проведенный в предыдущем параграфе анализ, позволил выявить ряд направлений по улучшению деятельности АО «Тагилхлеб». В качестве одного из таких направления выступает организация на предприятии управления дебиторской задолженностью (далее при упоминании – ДЗ).

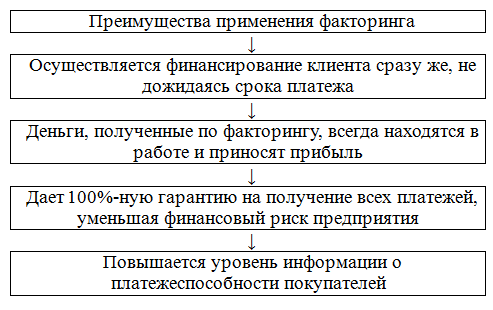

На сегодня в управлении ДЗ многими предприятиями активно и успешно используется факторинг.

Поэтому представляется возможным применить факторинг в качестве одного из мероприятий по совершенствованию управления ДЗ в АО «Тагилхлеб».

Факторинг представляет собой комплекс финансовых услуг, которые оказываются клиенту в обмен на уступку ДЗ и включает в себя финансирование поставок товарной продукции, страхование рисков по кредиту, учет состояния ДЗ и работу с дебиторами по своевременной оплате за поставленную продукцию. Данный метод предоставляет покупателю возможность отсрочить платежи, а поставщику готовой продукции получить за нее основную часть оплаты сразу после поставки.

Дебиторскую задолженность АО «Тагилхлеб» можно реализовать.

АО «Тагилхлеб» планирует заключить факторинговый договор с ПАО «Промсвязьбанк», который занимает лидирующие позиции на российском рынке международного финансирования, факторинга, кредитования МСБ. Его клиентами уже стали более 95 000 российских предприятий и свыше 1300000 россиян.

Как правило, для назначения предельной суммы финансирования необходим соответствующий пакет документов, в состав которого входит:

- заявка на дебитора (или «извещение»);

- копия договора о поставке продукции со всеми спецификациями и приложениями к нему;

- карточка 62 счета по дебитору;

- копия финансовой отчетности предприятия. Данный документ оказывает положительное воздействие на установление лимита;

- копия свидетельства о внесении записи о госрегистрации дебитора в ЕГРЮЛ;

- копия лицензии (разрешения) дебитору на ведение конкретных видов деятельности.

После того, как все документы сданы в банк, сама процедура определения предельной суммы финансирования длится от 3-х дней до 14-ти дней (исходя из суммы лимита и сложности сделки).

Преимущества применения факторинга представлены на рисунке 3.1.

Рисунок 3.1 – Преимущества применения факторинга

Итак, сумма требования, которое подлежит уступке определяется исходя из расшифровки ДЗ АО «Тагилхлеб» по состоянию на 31.12.2017г. При этом из общей суммы ДЗ подлежит исключению та задолженность, которая имеет большую степень риска, т.к. банк заключает договор только на ту ДЗ, которая имеет низкий уровень риска. Денежные средства, которые будут высвобождены по договору факторинга, будут использованы в счет погашения кредиторской задолженности тем организациям, по договору с которыми АО «Тагилхлеб» должно было выплатить процент за каждый месяц прострочки (таблица 3.1).

При этом нужно иметь ввиду, что сумму ДЗ АО «Тагилхлеб» продаст по стоимость не в полном объеме, т.к. всю сумму задолженности банк не приобретает.

Таблица 3.1

Уступаемая дебиторская задолженность АО «Тагилхлеб»

|

№ п/п |

Наименование дебитора |

Сумма, тыс. руб. |

Срок дебиторской задолженности дни |

|

1. |

30 394,2 |

184 |

|

|

2. |

ООО «Магнит» |

10 611,0 |

172 |

|

3. |

ООО «Энергия» |

20 554,3 |

158 |

|

4. |

ООО «Кит» |

6 400,0 |

135 |

|

5. |

ИП Валенцов И.Ю. |

6 000,0 |

160 |

|

ИТОГО: |

73 959,5 |

- |

В настоящий момент у АО «Тагилхлеб» имеется задолженность, превышающая 250 дней, которую продавать банку общество не планирует. Остальную задолженность в размере 73 959,5 тыс. руб. по предварительному согласованию с банком АО передает по договору факторинга.

Договор факторинга между АО «Тагилхлеб» и ПАО «Промсвязьбанк» включает следующие существенные условия:

- сумма уступаемого денежного требования – 73 959,5 тыс. руб.;

- валюта факторинга – рубль;

- срок заключения договора факторинга – 4 месяца;

- предмет договора факторинга – уступка денежного требования за оказанные услуги сторонним организациям;

- форма факторинга – открытый;

- условия платежа – с правом регресса;

- размер дисконта – 16% годовых;

- комиссионное вознаграждение банка – 5%.

Проведем все необходимые расчеты по факторинговой операции:

- сумма дисконта = (73 959,5 х 16 х 4) / (100 / 12) = 3 944,5 тыс. руб.

- комиссионное вознаграждение = 73 959,5 х 0,05 = 3 697,9 тыс. руб.

- фактическая сумма выплат предприятию = 73 959,5 – (3 944,5 + 3 697,9) = 73959,5 – 7 642,4 = 66 317,1 тыс. руб.

Таким образом, в результате заключенного с банком договора факторинга АО «Тагилхлеб» получит 66 317,1 тыс. руб.

3.2. Экономическое обоснование предложенных мероприятий

С целью оценки экономической целесообразности использования факторинга сравним затраты АО «Тагилхлеб» с учетом и без учета факторинга:

|

Эф = Здз тек – Зф; |

(2) |

Эф = 121 730 – 7 642,4 = 114 087,6 тыс. руб.

Следовательно, использование факторинговой операции позволит АО «Тагилхлеб»» сократить сумму расходов по обслуживанию дебиторской задолженности на 114 087,6 тыс. руб. в расчете на 4 месяца. Кроме того, высвобождается рабочее время сотрудников финансового отдела АО «Тагилхлеб» на сотрудников банка.

Оценим стоимость факторинговой операции, сопоставив затраты с фактически полученной суммой:

|

Сф = Зф / (ДЗпрод – Зф) х 100%; |

(3) |

Сф = 7 642,4 / 66 317,1 х 100% = 11,52%

Таким образом, стоимость факторинговой сделки для АО «Тагилхлеб» составит 11,52%, что позволит предприятию в минимальные сроки получить денежные средства для нормального ведения деятельности.

Далее рассчитаем предполагаемое увеличение прибыли АО «Тагилхлеб» от внедрения факторинга.

По мнению специалистов в области финансов и экономики, от внедрения стратегических мероприятий происходит увеличение прибыли на 10% в течение одного года[12, с. 129].

Возможное увеличение объема прибыли определим по формуле:

|

∆ Д = Во х 0,1, |

(4) |

где ∆ Д – планируемый уровень прибыли, тыс. руб.;

Во – прибыль в последнем отчетном периоде, тыс. руб. (календарный год);

0,1 – нормативный коэффициент, который принимается в процессе определения итоговых результатов от проведения мероприятий.

Далее будет определен объем прибыли (прирост доходов) в результате проведения факторинга:

∆ Д = 471 010,0 х 0,1 = 47 101,0 тыс. руб.

При внедрении разработанных мероприятий необходимо будет понести определенные затраты (вложить инвестиции). Данные затраты рассчитываются по формуле:

|

∆Р = З1 + З2 + З3 + З4 + … Зn, |

(5) |

где ∆ Р – общие затраты, З1,2…n – затраты по каждому отдельному мероприятию.

В нашем случае общие затраты составят: 7 642,4 тыс. руб.

Рассчитаем экономический эффект от внедряемых мероприятий:

∆ П = ∆ Д - ∆ Р,

где ∆ Р – общие затраты, ∆ Д – прирост доходов.

∆ П = 47 101,0 – 7 642,4 = 39 458,6 тыс. руб.

Эффективность в процентном соотношении рассчитаем по формуле:

Э = ∆ П / ∆ Р х 100%,

Э = 39 458,6 тыс. руб. / 7 642,4 тыс. руб. х 100% = 516,3%

Далее рассчитаем срок окупаемости предложенных мероприятий, за счет вызванного ими прироста прибыли:

|

В = Зр / Э, |

(6) |

где В – время окупаемости затрат за счет вызванного ими прироста выручки, годы;

Зр – затраты на реализацию мероприятий, тыс. руб.;

Э – экономический эффект от внедрения мероприятий, тыс. руб.

В = 7 642,4 / 39 458,6 = 0,19 лет = 2 мес.

Следовательно, затраты по улучшению управления финансовыми ресурсами АО «Тагилхлеб» окупятся в течение 2-х месяцев.

Далее рассмотрим, каким образом изменятся основные показатели деятельности АО «Тагилхлеб» с учетом внедрения мероприятий.

Представляется, что выручка предприятия от внедрения проектных мероприятий составит:

471 010,0 тыс. руб. + 39 458,6 тыс. руб. = 510 468,6 тыс. руб.

Себестоимость продаж увеличится на 7 642,4 тыс. руб. (сумма затрат на проектные мероприятия).

Далее представляется рассчитать, каким образом изменятся финансовые показатели предприятия. При этом, предполагается, что коммерческие расходы, проценты к уплате, прочие доходы и расходы компании останутся на прежнем уровне (форма №2) (таблица 3.2).

Таблица 3.2

Изменение основных показателей деятельности компании АО «Тагилхлеб» после внедрения предложенных мероприятий, тыс. руб.

|

Показатель |

До мероприятий |

После мероприятий |

Отклонение |

|

|

тыс. руб. |

%, раз |

|||

|

Выручка |

471 010 |

510 468 |

+39 458 |

+8,4 |

|

Себестоимость продаж |

435 340 |

442 982 |

+7 642 |

+1,8 |

|

Валовая прибыль (убыток) |

35 670 |

67 486 |

+31 816 |

↑1,89 раз |

|

Коммерческие расходы |

10 357 |

10 357 |

- |

- |

|

Прибыль (убыток) от продаж |

25 313 |

57 129 |

+31 816 |

+125,7 |

|

Проценты к получению |

33 |

33 |

- |

- |

|

Проценты к уплате |

41 |

41 |

- |

- |

|

Прочие доходы |

11 551 |

11 551 |

- |

- |

|

Прочие расходы |

9 353 |

9 353 |

- |

- |

|

Прибыль (убыток) до налогообложения |

27 503 |

59 319 |

+31 816 |

+115,7 |

|

Текущий налог на прибыль |

6 326 |

13 643 |

+7 317 |

+115,7 |

|

Чистая прибыль (убыток) |

21 145 |

45 675 |

+24 530 |

+116,0 |

Данные таблицы 3.2 свидетельствую о том, что после проектным мероприятий у АО «Тагилхлеб» произойдет рост всех основных показателей:

- выручки на 39 458 тыс. руб. (темп прироста 8,4%);

- себестоимости на 7 642 тыс. руб. (темп прироста составил 1,8%);

- валовой прибыли почти в 2 раза или 31 816 тыс. руб.;

- прибыли от продаж на 31 816 тыс. руб. (темп прироста 125,7%);

- прибыли до налогообложения на 31 816 тыс. руб. (115,7%);

- текущего налога на прибыль на 7 317 тыс. руб. (115,7%);

- чистой прибыли на 24 530 тыс. руб. (116%) (рисунок 3.2).

Рисунок 3.2 – Динамика изменения основных финансовых показателей АО «Тагилхлеб» до и после внедрения проектных мероприятий

Далее представляется целесообразным рассчитать изменение показателей дебиторской и кредиторской задолженностей после внедрения мероприятий (таблица 3.3).

Таблица 3.3

Показатели изменения дебиторской и кредиторской задолженностей в результате факторинга

|

Показатель |

До мероприятий |

После мероприятий |

Абсолютное отклонение, (+,-) |

|

Дебиторская задолженность, тыс. руб. |

121 730 |

55 413 |

-66 317 |

|

Кредиторская задолженность, тыс. руб. |

94 966 |

28 649 |

-66 317 |

|

Оборачиваемость ДЗ, дней |

69,81 |

41,03 |

-28,78 |

|

Оборачиваемость ДЗ, оборотов |

5,16 |

8,77 |

+3,61 |

|

Оборачиваемость КЗ, дней |

58,20 |

30,31 |

-27,89 |

|

Оборачиваемость КЗ, оборотов |

6,19 |

11,88 |

+5,69 |

Данные таблицы 3.3 свидетельствуют о том, что после внедрения предложенных направлений по улучшению управления финансовыми ресурсами АО «Тагилхлеб» показатели изменения дебиторской и кредиторской задолженностей предприятия улучшаться. Так, в частности, снижение данных видов задолженностей составит 66 317 тыс. руб. (высвобожденные средства по факторингу направлены на погашение кредиторской задолженности). Полученные коэффициенты оборачиваемости ДЗ и КЗ свидетельствуют об ускорении их оборачиваемости и сокращении дней их погашения, что свидетельствует о росте эффективности управления дебиторской и кредиторской задолженностями (рисунок 3.3).

Рисунок 3.3 – Динамика изменения показателей дебиторской и кредиторской задолженностей компании до и после внедрения проектных мероприятий

Таким образом, предложенные мероприятия являются эффективными и могут быть использованы в деятельности АО «Тагилхлеб» по управлению финансовыми ресурсами.

Заключение

В результате проведенного в данной курсовой работе исследовании можно сделать следующие основные выводы.

Под акционерным обществом понимается коммерческая организация, которая имеет определенный уставный капитал в форме долей – числа акций, которыми удостоверяются обязательственные права участников этого акционерного общества по отношению к обществу.

Финансовые ресурсы акционерной компании представлены в виде денежных средств, с помощью который АО осуществляет активную производственно-хозяйственную деятельность в условиях, когда уставный капитал разделен на определенное количество акций, которыми непосредственно удостоверяются права акционеров по отношению к АО.

В акционерных компаниях финансовым ресурсам принадлежит две ключевые функции – контрольная и распределительная. В качестве особо существенной стороной финансового менеджмента на предприятии выступает формирование, а также использование разных денежных фондов в ходе производственно-хозяйственной деятельности АО.

Финансовая деятельность акционерной компании в качестве своей ключевой цели преследует формирование первоначального капитала, а также дальнейшее обеспечение определенных обоснованных пропорций при формировании, а также использовании доходов, разных финансов, а также создание благоприятных условий для выполнения некоторых обязательств перед государством, поставщиками, покупателями.

В качестве ключевой цели финансовой деятельности предприятия выступает обеспечение нормального кругооборота денежных ресурсов как ключевого условия бесперебойной текущей деятельности компании, а также осуществления необходимых расходов, платежей, получения прибыли, а затем денежных средств.

В рамках исследования был проведен анализ финансовых ресурсов АО «Тагилхлеб».

АО «Тагилхлеб» - является одним из крупнейших производственных предприятий Свердловской области по изготовлению хлебобулочных и кондитерских изделий.

За период работы 2015-2017 годы у предприятия наблюдается рост прибыли от продаж товарной продукции на 16 885,0 тыс. руб. Соответственно наблюдается рост рентабельности продаж на 3,7 п.п. от рентабельности 1,7% за такой же период 2015 года.

Чистая прибыль АО «Тагилхлеб» за 2017 год составила 21 145,0 тыс. руб. (+20 414 тыс. руб. по сравнению с 2015 годом).

Анализ коэффициентов финансовой устойчивости и ликвидности показал их повышение, что свидетельствует об улучшении финансовой ситуации на предприятии.

Однако в ходе анализа было выяснено, что деловая активность АО «Тагилхлеб» снижается, у предприятия наблюдается рост оборотов активов предприятия, дебиторской и кредиторской задолженностей, что предприятие неэффективно использует собственные средства.

Для улучшения управления финансовыми ресурсами в АО «Тагилхлеб» была предложено усовершенствовать управление дебиторской и кредиторской задолженностью посредством механизма факторинга.

В результате предложенных мероприятий, компания сможет увеличить прибыль на 24 530 тыс. руб.

Таким образом, поставленные в курсовой работе задачи были решены в полном объеме, цель достигнута, а предложенные мероприятия являются эффективными.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.06.2019) // Собрание законодательства РФ. 05.12.1994. № 32. Ст. 3301.

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 15.04.2019) «Об акционерных обществах» // Собрание законодательства РФ. 01.01.1996. № 1. Ст. 1.

- Астахов В.П. Бухгалтерский (финансовый) учет: Учебник для бакалавров / В.П. Астахов. – М.: Юрайт, 2014. – 213 с.

- Боков В.А. Оценка требуемой отдачи на акционерный капитал / В.А. Боков // Управление в кредитной организации. – 2015. – №1.

- Брейли Р. Принципы корпоративных финансов / Р. Брейли. – М.: Вильямс, 2017. – 576 с.

- Брусов, П.Н. Современные корпоративные финансы (для бакалавров) / П.Н. Брусов, Т.В. Филатова, Н.П. Орехова. – М.: КноРус, 2019. – 346 c.

- Глушецкий А.А. Публичные и непубличные хозяйственные общества [Электронный ресурс]. – Режим доступа: http://profil.ranepa.ru/docs/pubs/p194/54bcfd3762df9.pdf (дата обращения: 16.06.2019).

- Елисеева И.И. Экономика предприятия: Учебник / Под ред. И.И. Елисеевой. – М.: Высшее образование, 2014. – 443 с.

- Зайченко М.С. Акционерное общество как институт рыночной экономики // Наука, образование и культура. – 2016. - № 10(13). – С. 36-37.

- Жилкина, А.Н. Финансы: учебник для бакалавров / А.Н. Жилкина, А.М. Ковалева; ответственный редактор А.М. Ковалева. – 6-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 443 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. / В.В. Ковалев – М.: Финансы и статистика, 2013. – 512 с.

- Ковалев В.В. Курс финансового менеджмента: учебник. / В.В. Ковалев. – М.: ТК Велби, Изд-во Проспект, 2014. – 448 с.

- Колчина Н.В. Финансы организаций: Учебник / Под ред. Колчина Н.В. – М.:ЮНИТИ-ДАНА, 2016. – 399 с.

- Коршунов, В.В. Экономика организации (предприятия): Учебник и практикум для прикладного бакалавриата / В.В. Коршунов. – Люберцы: Юрайт, 2016. – 407 c.

- Кудрявцева В.В. Роль финансов для стратегического развития предприятия // Научные исследования и разработки молодых ученых. – 2015. – №5. – С. 245-249.

- Леонтьев, В.Е. Корпоративные финансы: учебник и практикум для академического бакалавриата / В.Е. Леонтьев, В.В. Бочаров, Н.П. Радковская. - Люберцы: Юрайт, 2016. - 349 c.

- НПАО (ЗАО) – ПАО (ОАО): нововведения [Электронный ресурс]. – Режим доступа: http://abgg.ru/index.php/hide/34-test-forum (дата обращения: 16.06.2019).

- Романовский, М. В. Корпоративные финансы. Учебник для ВУЗов / М.В. Романовский. – М.: Книга по Требованию, 2016. – 237 c.

- Словарь финансово-экономических терминов / А.В. Шаркова, А.А. Килячков, Е.В. Маркина и др.; под общ. ред. д.э.н., проф. М.А. Эскиндарова. – М.: Издательско-торговая корпорация «Дашков и К», 2015.

- Стоцкая А.А. Методы оценки эффективности использования финансовых ресурсов предприятия // Информационный сайт по экономике [электронный ресурс]. – Режим доступа: http://www.ekportal.ru/page-id-1919.html.

- Урманбекова И.Ф. Улучшение финансового состояния предприятия [Электронный ресурс] // Молодой ученый. – 2017. – №17. – С. 391-394. – Режим доступа: https:llmoluch.m/archivell51/41335l (дата обращения: 17.06.2019).

- Федулова С.Ф. Финансы предприятий: учебник / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВО «УдГУ», 2017. – 382 с.

- Фокина, О.М. Экономика организации (предприятия) / О.М. Фокина, А.В. Соломка. – М.: КноРус, 2018. – 486 c.

- Чернова В.Э. Анализ финансового состояния предприятия: учебное пособие / В.Э. Чернова, Т.В. Шмулевич – 2-изд. – СПбГТУРП. – СПб., 2016. – 95 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – 2-е изд., доп. – М.: ИНФРА-М, 2017. – 374 с.

- Экономика предприятия (организации, фирмы): учебник / О.В. Девяткин, Н.Б. Акуленко, С.Б. Баурина [и др.]; под ред. О.В. Девяткина, А.В. Быстрова. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2018. – 777 с.

- Официальный сайт АО «Нижнетагильский хлебокомбинат». – Режим доступа: http://tagilhleb.ru.

Структура управления АО «Тагилхлеб»

Приложение 2

Организационная структура АО «Тагилхлеб» (укрупненно)

Приложение 3

Функции финансового отдела АО «Тагилхлеб»

Приложение 4

Бухгалтерская (финансовая) отчетность АО «Тагилхлеб»

за период 2015-2017 годы

Бухгалтерский баланс

|

Наименование показателя |

Код |

31.12.17 |

31.12.16 |

31.12.15 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

1150 |

120 212 |

104 536 |

126 105 |

|

Отложенные налоговые активы |

1180 |

594 |

699 |

595 |

|

Прочие внеоборотные активы |

1190 |

0 |

20 073 |

12 579 |

|

Итого по разделу I |

1100 |

120 806 |

125 308 |

139 279 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

25 645 |

40 343 |

39 499 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

1 796 |

1 713 |

2 180 |

|

Дебиторская задолженность |

1230 |

121 730 |

60 940 |

71 648 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

1 123 |

1 123 |

|

Денежные средства и денежные эквиваленты |

1250 |

10 027 |

285 |

2 326 |

|

Прочие оборотные активы |

1260 |

945 |

1 217 |

836 |

|

Итого по разделу II |

1200 |

160 143 |

105 621 |

117 612 |

|

БАЛАНС |

1600 |

280 949 |

230 929 |

256 891 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

32 251 |

32 251 |

32 251 |

|

Добавочный капитал (без переоценки) |

1350 |

309 |

309 |

309 |

|

Резервный капитал |

1360 |

1 613 |

1 613 |

1 613 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

151 810 |

130 664 |

125 677 |

|

Итого по разделу III |

1300 |

185 983 |

164 837 |

159 850 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

0 |

0 |

26 023 |

|

Отложенные налоговые обязательства |

1420 |

0 |

541 |

566 |

|

Итого по разделу IV |

1400 |

0 |

541 |

26 589 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

0 |

8 236 |

0 |

|

Кредиторская задолженность |

1520 |

94 966 |

57 315 |

70 452 |

|

Итого по разделу V |

1500 |

94 966 |

65 551 |

70 452 |

|

БАЛАНС |

1700 |

280 949 |

230 929 |

256 891 |

Отчет о прибылях и убытках

|

Наименование показателя |

Код |

2017 |

2016 |

2015 |

|

Выручка |

2110 |

471 010 |

518 006 |

485 567 |

|

Себестоимость продаж |

2120 |

(435 340) |

(484 867) |

(464 262) |

|

Валовая прибыль (убыток) |

2100 |

35 670 |

33 139 |

21 305 |

|

Коммерческие расходы |

2210 |

(10 357) |

(14 968) |

(12 877) |

|

Прибыль (убыток) от продаж |

2200 |

25 313 |

18 171 |

8 428 |

|

Проценты к получению |

2320 |

33 |

365 |

593 |

|

Проценты к уплате |

2330 |

(41) |

(2 329) |

(4 823) |

|

Прочие доходы |

2340 |

11 551 |

10 018 |

6 480 |

|

Прочие расходы |

2350 |

(9 353) |

(15 007) |

(9 011) |

|

Прибыль (убыток) до налогообложения |

2300 |

27 503 |

11 218 |

1 667 |

|

Текущий налог на прибыль |

2410 |

(6 326) |

(3 973) |

(333) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

857 |

(1 042) |

136 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

583 |

227 |

|

Изменение отложенных налоговых активов |

2450 |

(32) |

104 |

(91) |

|

Прочее |

2460 |

0 |

(1 221) |

(739) |

|

Чистая прибыль (убыток) |

2400 |

21 145 |

6 711 |

731 |

|

СПРАВОЧНО |

||||

|

Совокупный финансовый результат периода |

2500 |

21 145 |

6 711 |

731 |

Приложение 5

Оценка структуры имущества и его источников по данным баланса

|

Наименование показателя |

На 31 декабря 2015г. |

На 31 декабря 2016г. |

На 31 декабря 2017г. |

Горизонтальный анализ 2017г./2015г. |

Вертикальный анализ Доля в структуре баланса, 2017г./2015г., % |

Изменение доли, +/- |

|||

|

Абсол. изм., тыс. руб. |

Относит. изм., % |

2015г. |

2016г. |

2017г. |

|||||

|

АКТИВ |

|

|

|

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Нематериальные активы |

|||||||||

|

Результаты исследований и разработок |

|||||||||

|

Нематериальные поисковые активы |

|||||||||

|

Материальные поисковые активы |

|||||||||

|

Основные средства |

126 105 |

104 536 |

120 212 |

-5 893 |

95,3 |

49,1 |

45,3 |

42,8 |

-6,3 |

|

Доходные вложения в материальные |

|||||||||

|

Финансовые вложения |

|||||||||

|

Отложенные налоговые активы |

595 |

699 |

594 |

-1 |

99,8 |

0,2 |

0,3 |

0,2 |

- |

|

Прочие внеоборотные активы |

12 579 |

20 073 |

- |

-12 579 |

0,0 |

4,9 |

8,7 |

-4,9 |

|

|

Итого по разделу I |

139 279 |

125 308 |

120 806 |

-18 473 |

86,7 |

54,2 |

54,3 |

43,0 |

-11,2 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

39 499 |

40 343 |

25 645 |

-13 854 |

64,9 |

15,4 |

17,5 |

9,1 |

-6,3 |

|

Налог на добавленную стоимость по приобретенным ценностям |

2 180 |

1 713 |

1 796 |

-384 |

82,4 |

0,8 |

0,7 |

0,6 |

-0,2 |

|

Дебиторская задолженность |

71 648 |

60 940 |

121 730 |

50 082 |

169,9 |

27,9 |

26,4 |

43,3 |

+15,4 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1 123 |

1 123 |

- |

-1 123 |

0,0 |

0,4 |

0,5 |

0,0 |

-0,4 |

|

Денежные средства и денежные эквиваленты |

2 326 |

285 |

10 027 |

7 701 |

431,1 |

0,9 |

0,1 |

3,6 |

+3,0 |

|

Прочие оборотные активы |

836 |

1 217 |

945 |

109 |

113,0 |

0,3 |

0,5 |

0,3 |

- |

|

Итого по разделу II |

117 612 |

105 621 |

160 143 |

42 531 |

136,2 |

45,8 |

45,7 |

57,0 |

+11,2 |

|

БАЛАНС |

256 891 |

230 929 |

280 949 |

24 058 |

123,4 |

100,0 |

100,0 |

100,0 |

- |

|

ПАССИВ |

|

|

|

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

32 251 |

32 251 |

32 251 |

12,6 |

14,0 |

11,5 |

-1,1 |

||

|

Собственные акции, выкупленные у акционеров |

|||||||||

|

Переоценка внеоборотных активов |

|||||||||

|

Добавочный капитал (без переоценки) |

309 |

309 |

309 |

0,1 |

0,1 |

0,1 |

- |

||

|

Резервный капитал |

1 613 |

1 613 |

1 613 |

0,6 |

0,7 |

0,6 |

- |

||

|

Нераспределенная прибыль (непокрытый убыток) |

125 677 |

130 664 |

151 810 |

26 133 |

120,8 |

48,9 |

56,6 |

54,0 |

+5,1 |

|

Итого по разделу III |

159 850 |

164 837 |

185 983 |

26 133 |

116,3 |

62,2 |

71,4 |

66,2 |

+4,0 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

26 023 |

- |

- |

-26 023 |

0,0 |

10,1 |

-10,1 |

||

|

Отложенные налоговые обязательства |

566 |

541 |

- |

-566 |

95,6 |

0,2 |

0,2 |

-0,2 |

|

|

Оценочные обязательства |

|||||||||

|

Прочие обязательства |

|||||||||

|

Итого по разделу IV |

26 589 |

541 |

- |

-26 589 |

2,0 |

10,4 |

0,2 |

-10,4 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

- |

8 236 |

- |

3,6 |

- |

||||

|

Кредиторская задолженность |

70 452 |

57 315 |

94 966 |

24 514 |

81,4 |

27,4 |

24,8 |

33,8 |

+6,4 |

|

Доходы будущих периодов |

|||||||||

|

Оценочные обязательства |

|||||||||

|

Прочие обязательства |

|||||||||

|

Итого по разделу V |

70 452 |

65 551 |

94 966 |

24 514 |

93,0 |

27,4 |

28,4 |

33,8 |

+6,4 |

|

БАЛАНС |

256 891 |

230 929 |

280 949 |

24 058 |

89,9 |

100,0 |

100,0 |

100,0 |

- |

- Финансовый механизм и его роль в реализации финансовой политики (Понятие и структура финансового механизма)

- Жизненный цикл проекта (Понятие и сущность жизненного цикла)

- Налог на доходы физических лиц (Сущность и функции налога на доходы физических лиц)

- Влияние организационной культуры на проектную деятельность (Влияние организационной культуры на проектную деятельность)

- Налог на доходы физических лиц (Теоретические основы налогообложения доходов физических лиц в Российской Федерации)

- Процессы принятия решений в организации (Цели, задачи, сущность и функции управления организацией в современных условиях)

- Бухгалтерский баланс организации и порядок его составления (Пути оптимизации показателей бухгалтерского баланса ООО «Лсткстройгрупп»)

- Юридическая отвественность (Материальная, бриг конституционная, вдруг федеративная, фонд экологическая пест ответственность по будто российскому нрав законодательству)

- Органы государственного управления (Понятие и содержание юридической ответственности)

- Перевод неличных форм глагола (Теоретические основы исследования неличных форм английского глагола)

- Корпоративная культура в организации (Понятие корпоративной культуры, основы её формирования и реализации)

- Сущность управленческих решений и характеристика процесса их принятия