Бюджетная система РФ: этапы становления и перспективы развития

Содержание:

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система позволяет осуществлять регулирование экономических и социальных процессов в интересах членов общества. В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно вырастает роль бюджетной системы как одного из важнейших инструментов государственного регулирования экономики. Это предопределяет место, занимаемое бюджетной системой в экономике страны.

Изучение, обобщение, обоснование и уточнение методологических подходов к проблеме образования и формирования доходной и расходной частей бюджета является не просто актуальным, а должно выдвигаться в разряд первоочередных задач в структуре финансовых исследований бюджета любого уровня.

Актуальность исследований в этой сфере заключается в первостепенной важности бюджетного устройства для функционирования государства, развития национальной экономики, государственного экономического и социального регулирования. Ведь именно с помощью бюджета государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

Объект исследования – финансово-экономические отношения в сфере функционирования бюджетной системы.

Предмет исследования – структура бюджетной системы.

Цель курсовой работы состоит в рассмотрении этапов становления и перспектив развития бюджетной системы Российской Федерации.

Задачи курсовой работы:

- рассмотреть этапы развития бюджетной системы Российской Федерации;

- дать характеристику бюджетной системе Российской Федерации;

- проанализировать современное состояние бюджетной системы Российской Федерации;

- выявить перспективы развития бюджетной системы Российской Федерации.

Методы исследования: анализ, синтез, обобщение, статистический, сравнительный.

Теоретическая база исследования – учебники по бюджетной системе, государственным финансам, финансам, статьи из периодических изданий, посвященные бюджетному устройству Российской Федерации.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

Глава 1. Теоретические основы бюджетной системы Российской Федерации

1.1. Этапы становления бюджетной системы

Важным этапом в реорганизации бюджетной системы России стал 1991г. Законом РСФСР от 10 октября 1991г. № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР» был упразднен государственный бюджет Российской Федерации, в который входили все звенья бюджетной системы России.

Действовавший в течение многих десятилетий механизм управления общественными финансами в нашей стране в целом обеспечивал централизацию финансовых ресурсов в бюджетную систему государства и использование их для выполнения функций, возложенных на государственные и муниципальные органы власти. Однако следует отметить, что этот механизм был создан и приспособлен для централизованного управления экономическими и социальными процессами в стране. Изменения политического строя и экономических основ государства, нашедшие отражение в Конституции 1993г., новые задачи, стоящие перед бюджетной системой, четко высветили недостатки действующего механизма управления общественными финансами. Главный недостаток заключается в том, что этот механизм ориентирован не на управление результатами, а на управление затратами[1].

Обеспечение экономической и социальной стабильности в государстве, повышение эффективности использования бюджетных средств потребовали проведения в стране бюджетных реформ. Цели проведения этих реформ:

- поддержание макроэкономической и финансовой стабильности в государстве;

- обеспечение выполнения и создание условий для оптимизации расходных обязательств всех уровней власти в стране;

- повышение отдачи от бюджетных ассигнований и достижение на этой основе более высокого экономического и социального эффекта;

- формирование налоговой системы, стимулирующей экономический рост и обеспечивающей необходимый уровень доходов бюджетной системы;

- оптимизация управления государственным долгом и финансовыми активами;

- обеспечение прозрачности, стабильности финансовой системы и финансовых институтов страны.

Бюджетные реформы начались с первых лет перехода к рыночной экономике. Уже в 1991г. были разработаны и изданы два основополагающих Закона: «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991г. № 1734-1 и «Об основах налоговой системы в Российской Федерации» от 27 июля 1991г. № 146-ФЗ, заложивших новые основы формирования и функционирования бюджетной и налоговой систем нашего государства. В 1991г. вместо действовавших раздельных для федерального и территориальных бюджетов классификаций была введена единая бюджетная классификация, объединившая в одном документе однородные доходы и расходы федерального, региональных и местных бюджетов. Законодателем было предусмотрено составление консолидированных бюджетов в масштабах Российской Федерации, а также субъектов Федерации и административно-территориальных единиц. В ст. 8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и предоставлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов[2].

Важным этапом реформирования межбюджетных отношений стал Закон «О финансовых основах местного самоуправления» от 25 сентября 1997г. № 126-ФЗ, регламентировавший формирование и использование финансовых ресурсов местного самоуправления, впервые определивший состав местных финансов и принципы их образования, а также впервые установивший, что формирование местных бюджетов основывается на государственных минимальных социальных стандартах и социальных нормах.

Принцип самостоятельности местных бюджетов был заложен уже в Законе РФ от 15.04.1993г. № 4807-1 «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления», принятом 15 апреля 1993 г., до принятия Конституции РФ.

Вторым этапом реформ финансов (изменений правил для муниципалитетов) можно считать 1993-1994 гг. В 1994г. федеральный центр ввел единую для регионов систему «расщепления» федеральных налогов взамен существовавших ранее дифференцированных ставок. Эти решения существенно изменили систему формирования доходов субъектов Российской Федерации, сделали ее более предсказуемой. Соответственно более предсказуемой стала система формирования доходов местных бюджетов.

Третий этап реформ - с 1995 по 1998 гг. В это время были приняты Закон РФ от 06.07.1991г. № 1550-1 «О местном самоуправлении в Российской Федерации» и Федеральный закон от 25.09.1997г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации». Последний закреплял за местным уровнем доли важнейших федеральных налогов и тем самым вносил большую определенность и предсказуемость в процесс формирования муниципальных доходов.

В 1997г. была введена новая бюджетная классификация, отразившая изменения в планировании, исполнении и учете бюджетных доходов и расходов. В 1998г. были приняты Бюджетный кодекс РФ и Налоговый кодекс РФ, установившие основы действующих в настоящее время бюджетной и налоговой систем, а также бюджетного процесса. Часть первая Налогового кодекса Российской Федерации (НК РФ) была принята в 1998г., часть вторая - в 2002г.; до принятия этих документов основным нормативным актом, регулирующим налоговые отношения в стране, был Закон РФ от 27.12.1991г. № 2118-1 «Об основах налоговой системы в Российской Федерации». В это время были приняты соглашения с Татарстаном, Башкортостаном, Якутией, когда легализовали особый бюджетный статус этих республик, в соответствии с которым с их территорий по-особому начали перечисляться налоги в федеральный бюджет.

Четвертый этап реформ - с 1999 по 2002 гг., когда начали действовать Бюджетный и Налоговый кодексы Российской Федерации. Эти документы имели большое значение для реформирования бюджетных отношений и проведения налоговой политики для экономики в целом, но концепция создания относительно независимой финансовой системы на местном уровне в них не была заложена. Всерьез заниматься финансовой концепцией для муниципалитетов федеральный центр начал только в XXI в. Для этого периода реформ муниципальных финансов характерна тенденция к централизации налоговых доходов и расходных полномочий на федеральном и региональном уровнях. Собственные доходы муниципалитетов в этот период сократились, возросла зависимость местных бюджетов от региональных трансфертов. Федеральные власти продолжали принимать решения, резко меняющие расходные обязательства муниципалитетов. Такие решения создавали обстановку низкой управляемости муниципальными финансами.

До начала 2000-х гг. разграничению обязанностей и возможностей между бюджетами разных уровней в России препятствовала многоуровневая, сложноподчиненная система организации местного самоуправления, различающаяся по регионам и приводящая к возникновению неразрешимых проблем. Так, в различных субъектах Российской Федерации существует от одного до трех уровней местного самоуправления или местное самоуправление отсутствует вообще. Иногда отдельные муниципалитеты наделяются государственными полномочиями и фактически являются территориальными подразделениями органов государственной власти субъектов Российской Федерации, в других регионах, наоборот, образуется многоуровневая, сложносоставная структура самостоятельных органов власти. В качестве предпосылки проведения реформ муниципальных финансов можно рассматривать одобренную постановлением Правительства РФ от 15.08.2001г. № 584 «О Программе развития бюджетного федерализма в Российской Федерации на период до 2005г.». Программу развития бюджетного федерализма в Российской Федерации на период до 2005г. В программе определены принципы разграничения расходных полномочий между бюджетами разных уровней и конкретные направления изменений в распределении расходных полномочий на ближайшие годы. Были определены и принципы разграничения налогов между уровнями бюджетной системы[3].

Пятый этап - с 2003г. по настоящее время. В соответствии с Федеральным законом от 06.10.2003г. № 131-ФЗ «Об общих принципах организации местного самоуправления» предусмотрено разделение местных бюджетов на бюджеты двух уровней: бюджеты муниципальных районов и городских округов, бюджеты сельских и городских поселений.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе. Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

1.2. Структура бюджетной системы Российской Федерации

Бюджетная система - это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах.

Бюджетная система - главное звено финансовой системы государства.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах

Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. В соответствии с Бюджетным кодексом Российской Федерации (ст. 28) бюджетная система России основана на принципах:

- единства бюджетной системы Российской Федерации;

- разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов;

- сбалансированности бюджетов;

- эффективности и экономности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- гласности;

- достоверности бюджетов;

- адресности и целевого назначения бюджетных средств[4].

Несмотря на самостоятельность каждого из бюджетов, законодательство подчеркивает единство бюджетной системы РФ. Говоря о современном состоянии бюджетной системы необходимо иметь ввиду двоякость ее строения. Одно - внешнее - проявляется в уровнях бюджетной системы и финансовых взаимоотношениях между ними, основанных на федеральном законодательстве (вертикальные финансовые потоки). Другое - внутреннее - представляет собой многочисленные, друг с другом не координируемые, зачастую встречные финансовые потоки, выражающие межрегиональные, всероссийские и даже международные интересы органов власти субъектов федерации и муниципалитетов (горизонтальные финансовые потоки).

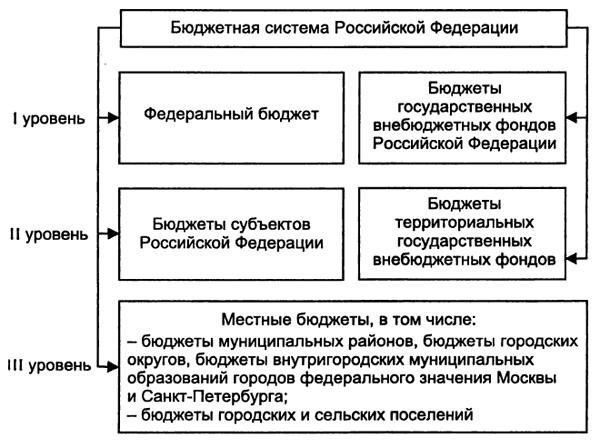

Структура бюджетной системы Российской Федерации представлена на рисунке 1.

Рисунок 1 - Бюджетная система Российской Федерации

Рисунок 1 - Бюджетная система Российской Федерации

В бюджетную систему России как федеративного государства входят бюджеты трех уровней, являясь ее самостоятельными частями. К ним относятся государственные бюджеты двух уровней: федеральный (республиканский) бюджет Российской Федерации и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов. К третьему уровню относятся местные бюджеты. Каждый из бюджетов служит финансовой базой для деятельности соответствующих государственных или местных органов[5].

Все бюджеты в РФ существуют как самостоятельные денежные фонды. Для управления каждым регионом необходимо знать, какие средства сосредоточены в бюджете всех уровней, функционирующих на данной территории, поэтому законодательно предусмотрено составление консолидированных бюджетов в масштабах РФ в целом, а также субъектов Федерации и административно-территориальных единиц (кроме низового звена последних).

Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Федеральный бюджет и консолидированные бюджеты субъектов составляют консолидированный бюджет РФ.

Совокупность бюджетов субъектов РФ и местных бюджетов представляют собой консолидированные бюджеты субъектов РФ. Кроме федерального бюджета, бюджетов субъектов федерации, местных бюджетов существуют внебюджетные фонды и, соответственно, их бюджеты - финансовые планы.

Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование и обеспечение, охрану здоровья и медицинскую помощь. Правовой статус и порядок деятельности государственных внебюджетных фондов определяются федеральными законами. Государственными внебюджетными фондами Российской Федерации являются:

1) Пенсионный фонд Российской Федерации;

2) Фонд социального страхования Российской Федерации;

3) Федеральный фонд обязательного медицинского страхования.

Бюджеты государственных внебюджетных фондов утверждаются федеральными законами одновременно с принятием закона о федеральном бюджете на очередной финансовый год.

Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, добровольных взносов физических и юридических лиц и других доходов.

Расходование средств государственных внебюджетных фондов носит исключительно целевой характер.

Исполнение бюджетов этих фондов осуществляется Федеральным казначейством Российской Федерации. Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления соответствующего фонда и также представляет собой федеральный закон. Исполнение бюджетов контролируется органами государственного финансового контроля.

Глава 2. Анализ бюджетной системы Российской Федерации

2.1. Анализ состояния бюджетной системы Российской Федерации

В конце сентября 2017 г. в Государственную Думу РФ был внесен законопроект о федеральном бюджете на 2018 г. и на плановый период 2019 и 2020 гг. Проект федерального бюджета на предстоящие три года имеет основные показатели, указанные в таблице 1.

Таблица 1

Основные характеристики проекта федерального бюджета на 2018-2020 гг., млрд руб.

|

Наименование |

2017 (оценка) |

2018 (проект) |

2019 (проект) |

2020 (проект) |

|

Доходы, всего |

14 720,3 |

15 257,8 |

15 554,6 |

16 285,4 |

|

% ВВП |

16,0 |

15,7 |

15,1 |

14,8 |

|

в том числе: |

||||

|

нефтегазовые доходы |

5 795,2 |

5 479,6 |

5 247,5 |

5 440,4 |

|

% ВВП |

6,3 |

5,6 |

5,1 |

4,9 |

|

ненефтегазовые доходы |

8 925,1 |

9 778,2 |

10 307,1 |

10 845,0 |

|

% ВВП |

9,7 |

10,0 |

10,0 |

9,8 |

|

Расходы, всего |

16 728,4 |

16 529,2 |

16 373,7 |

17 155,3 |

|

% ВВП |

18,1 |

17,0 |

15,9 |

15,6 |

|

Дефицит (–) / Профицит (+) |

-2 008,1 |

-1 271,4 |

-819,1 |

-869,9 |

|

% ВВП |

2,2 |

1,3 |

0,8 |

0,8 |

Общий уровень доходов федерального бюджета в долях ВВП, согласно законопроекту, сократится с 16,0% ВВП в 2017 г. до 14,8% ВВП к 2020 г. Основным фактором его снижения станет динамика нефтегазовых поступлений вследствие крайне пессимистичной оценки мировых цен на нефть – 49,9 долл./барр. в 2017 г., 43,8 долл./барр. в 2018 г. и 41–42 долл./барр. в 2019–2020 гг. При этом прогнозируемое ослабление рубля к доллару не сможет в полной мере компенсировать снижение цен на нефть.

По нашим оценкам, цена на нефть в рассматриваемом периоде будет колебаться на уровне 46–48 долл./барр. и ей будет соответствовать обменный курс в 60–63 руб./долл. В случае реализации подобных ценовых и курсовых ориентиров объем нефтегазовых доходов превысит заложенный в бюджете уровень на 0,1 п.п. ВВП в 2018 г. и на 0,3–0,4 п.п. ВВП в 2019–2020 гг.

Поступления ненефтегазовых доходов ожидаются на стабильном уровне 9,8–10,0% ВВП, что в соответствии с бюджетными проектировками связано с улучшением макроэкономической ситуации, ростом качества налогового администрирования и индексацией ставок акцизов.

Поступления от основного источника ненефтегазовых доходов – НДС – прогнозируются в течение всего трехлетнего периода с небольшим превышением (0,3 п.п. ВВП) над объемом поступлений от данного налога в 2017 г. Доходы от налога на прибыль, "импортных" пошлин и акцизов в целом прогнозируются в долях ВВП для всего периода 2018–2020 гг. на уровне 2017 г., что является вполне обоснованным.

В 2018–2020 гг. планируется снижение общего объема расходов федерального бюджета с 18,1% ВВП в 2017 г. до 15,6% ВВП к 2020 г. Отметим, что в период с 2011 по 2017 г. расходы федерального бюджета не опускались ниже 18% ВВП.

В целом эффективность бюджетной консолидации последних лет традиционно оставалась достаточно низкой: с 2013 по 2017 г. расходы федерального бюджета сократились с 18,6 до 18,1% ВВП, при этом они выросли на 24% в номинальном выражении и сократились лишь на 9,7% в реальном выражении.

Заметно ухудшилась структура расходов федерального бюджета: сокращению подверглись преимущественно производительные статьи расходов (инвестиции в инфраструктуру, науку и в человеческий капитал). Столь резкое сокращение расходов федерального бюджета – на 2,5 п.п. ВВП за ближайшие три года – связано с подстройкой бюджета под новое бюджетное правило, принятое в июле 2017 г.

Согласно правилу, предельный объем расходов определяется как сумма трех компонентов:

- базового объема нефтегазовых доходов, рассчитанного при базовой цене на нефть на постоянном уровне 40 долл./барр. марки Urals, и соответствующей ей базовой цене на природный газ;

- объема ненефтегазовых доходов, рассчитанных в соответствии с базовым вариантом среднесрочного прогноза Минэкономразвития России; 3) расходов по обслуживанию долга. Несмотря на очевидную простоту и понятность данной конструкции, новое бюджетное правило не обладает необходимой устойчивостью: при накоплении средств в Фонде национального благосостояния (ФНБ) хотя бы на уровне 10–15% ВВП начнется сильное политическое давление в сторону пересмотра базовой цены, как это уже было в 2005 г. Кроме того, все компоненты бюджетного правила ведут себя либо проциклично, либо ациклично, что не позволяет удерживать расходы на относительно постоянном уровне.

По нашему мнению, заложенная в проекте бюджета динамика расходов в недостаточной мере позволяет поддерживать за счет бюджета экономический рост и может поставить под угрозу выполнение социальных обязательств (в условиях сохранения текущего законодательства в социальной сфере).

Резкое изменение внешнеэкономической и политической конъюнктуры в 2014 году и сохранявшаяся в течение прошлого и первой половины текущего года ее повышенная подвижность предопределили временный переход к однолетнему бюджетному планированию и смещение фокуса экономической политики на скорейшую адаптацию к новой внешнеэкономической реальности при минимизации потерь экономики и населения. Со второй половины 2014 года отечественная экономика столкнулась с резким изменением внешних условий – двукратным падением структурного уровня цен на нефть и введением финансовых санкций. Подстройка платежного баланса к столь сильному изменению равновесных (ценовых) условий торговли требует перехода к новому внутреннему равновесию экономики с более низким уровнем потребления импорта и/или более высоким уровнем ненефтегазового экспорта.

Для перехода к новому равновесию требуется изменение структуры экономики, а механизм обеспечивающий такую трансформацию – изменение секторальной структуры цен, т.е. снижение цен в неторгуемых секторах относительно цен в торгуемых секторах[6].

Ускоренному изменению структуры экономики в 2015-2016 годах способствовала проводимая макроэкономическая политика – в отличие от эпизода 2008-2009 годов, она не препятствовала, а напротив, благоволила структурному сдвигу относительных цен к новому равновесию.

Бюджетная политика в свою очередь в меньшей (по сравнению с 2008-2009 гг.) степени была направлена на поддержку нежизнеспособных в новых условиях бизнесов, а сосредоточена на поддержке наименее защищенных слоев населения и точечной поддержке приоритетных отраслей и смягчении барьеров для перемещения факторов производства.

При этом в целях смягчения болезненной адаптации в переходный период общая направленность бюджетной политики в 2015-2016 гг. носила стимулирующий характер: дефицит консолидированного бюджета в 2013 году составил 1,2% ВВП, в 2016 году ожидается на уровне выше 4,0% ВВП; расходы консолидированного бюджета: 35,0% ВВП в 2013 году и 37,0% ВВП в 2016 году; ненефтегазовый дефицит составил 10,2% ВВП в 2013 году, в этом году он может превысить этот уровень. В результате, несмотря на присущие отечественной экономике «жесткости», итоги 2015-2016 годов наглядно продемонстрировали ее высокую способность к адаптации при относительно скромных трансформационных потерях выпуска: ВВП в 2015 году сократился на 3,7% по сравнению с падением на 7,8% в 2009 году при менее масштабном внешнем шоке.

В 2017 г. было запланировано продолжение снижения общего объема доходов федерального бюджета до 17,5% с 18% ВВП в 2016 г., что существенно ниже уровня исполнения 2015 г. (20,3% ВВП). При этом снижение происходит за счет сокращения поступлений нефтегазовых доходов в условиях падения мировых цен на нефть (табл.2).

Таблица 2

Основные параметры федерального бюджета в 2015–2017 гг. (млрд руб. и %ВВП)

|

Параметры |

2015 год (отчет) |

2016 год (оценка) |

2017 год |

|

|

Закон |

Законопроект |

|||

|

Доходы, всего |

14 496,9 |

13 251,3 |

15 795,5 |

13 738,5 |

|

%% к ВВП |

20,3 |

18,0 |

19,0 |

17,5 |

|

Нефтегазовые доходы |

7 433,8 |

5 879,9 |

8 032,0 |

6 044,9 |

|

в %% ВВП |

10,4 |

8,0 |

9,7 |

7,7 |

|

Ненефтегазовые доходы |

7 063,1 |

7 371,4 |

7 763,5 |

7 693,6 |

|

в %% ВВП |

9,9 |

10,0 |

9,3 |

9,8 |

|

Расходы, всего |

14 831,6 |

15 417,3 |

16 271,8 |

16 098,7 |

|

%% к ВВП |

20,8 |

21,0 |

19,6 |

20,5 |

|

Дефицит (–) / Профицит (+) |

-334,7 |

-2 166,0 |

-476,3 |

-2 360,2 |

|

%% к ВВП |

-0,5 |

-3,0 |

-0,6 |

-3,0 |

|

Ненефтегазовый дефицит |

-7 768,5 |

-8 045,8 |

-8 508,3 |

-8 405,1 |

|

%% к ВВП |

-10,9 |

-10,9 |

-10,2 |

-10,7 |

В то же время поступления от ненефтегазовых доходов достаточно стабильны. Общий объем расходов, который должен немного вырасти по итогам 2016 г. до 21% ВВП с 20,8% в 2015 г., в 2017 г., напротив, несколько сократится до 20,5% ВВП. Дефицит бюджета в 2017 г. планировался на уровне 2015 г. в 3% ВВП. При этом почти весь объем дефицита (около 2,7% ВВП) планировалось покрывать за счет средств Резервного фонда.

В целом переход на одногодичный бюджет в текущих условиях, прежде всего, с точки зрения неясности макроэкономических параметров в среднесрочной перспективе, был достаточно логичным. В то же время отсутствие четких и законодательно закрепленных среднесрочных планов хотя бы по общим параметрам бюджета (доходы, расходы, дефицит, основные источники его покрытия) несет в себе определенные бюджетные риски.

Политика доходов федерального бюджета основана на сценарных условиях функционирования экономики Российской Федерации и основных параметрах прогноза социально-экономического развития Российской Федерации на 2016 год и плановый период 2017 и 2018 годов.

Политика доходов федерального бюджета сформирована с учетом изменений в налоговом и таможенном законодательстве, а также иных нормативных правовых актах Правительства Российской Федерации.

Таким образом, к настоящему времени можно констатировать, что процесс подстройки российской экономики к изменившимся внешним условиям в целом завершился. При этом результаты произошедшей адаптации, хоть и не безболезненной для отечественной экономики, выгодно отличают Россию от многих сырьевых стран, оказавшихся неподготовленными к внезапному изменению ценовой конъюнктуры на сырьевых рынках. Так, России удалось избежать ловушки спирали индексации бюджетных расходов, ситуация на рынке труда оставалась стабильной. Благодаря накопленным резервам и проведению взвешенной бюджетной политики Россия убереглась от участи сырьевых стран[7].

Реализация в 2015-2017 гг. бюджетной политики в сфере межбюджетных отношений позволила стабилизировать дефицит консолидированных бюджетов субъектов в пределах 0,1% ВВП.

Таблица 3

Основные параметры консолидированных бюджетов субъектов в 2015-2017 гг., млрд рублей

|

Показатель |

2015 |

2016 |

2017 |

|

Доходы |

10 641 |

11 259 |

11 749 |

|

%% ВВП |

11,5 |

11,6 |

11,4 |

|

Собственные налоговые и неналоговые доходы |

8 972 |

9 607 |

10 172 |

|

%% ВВП |

9,7 |

9,9 |

9,9 |

|

Межбюджетные трансферты |

1 669 |

1 652 |

1 577 |

|

%% ВВП |

1,8 |

1,7 |

1,5 |

|

Расходы |

10 656 |

11 312 |

11 774 |

|

%% ВВП |

11,6 |

11,6 |

11,4 |

|

Дефицит |

-15 |

-52 |

-25 |

|

%% ВВП |

<0,1 |

<0,1 |

<0,1 |

Объем налоговых и неналоговых доходов на субфедеральном уровне сохранился на стабильном уровне по отношению к ВВП с небольшим снижением к 2018 году на фоне сокращения прибыли нефтегазового сектора со стабилизацией цен на нефть на равновесном уровне после временного превышения этого уровняв 2016 году.

Расходы консолидированных бюджетов субъектов в 2015-2017 годах были со стабильным ежегодным приростом на уровне 4%-5%. В то же время произошло сокращение объема расходов консолидированных бюджетов субъектов в процентах к ВВП с 11,6% в 2016 году до 11,3% в 2017 году на фоне аналогичного снижения доли доходной части по отношению к ВВП.

Дефицит консолидированных бюджетов субъектов Российской Федерации постепенно сокращается с -52 млрд рублей в 2016 году до - 25 млрд рублей в 2017 году.

Источниками финансирования дефицита бюджетов субъектов в рассматриваемом периоде являются ценные бумаги, кредиты от кредитных организаций, изменение остатков средств на счетах по учету средств бюджетов субъектов, и прочие источники финансирования.

Таблица 4

Межбюджетные трансферты из федерального бюджета бюджетам субъектов в 2015-2017 гг., млрд рублей

|

Показатель |

2015 |

2016 |

2017 |

|

Межбюджетные трансферты |

1 669 |

1 652 |

1 577 |

|

%% ВВП |

1,8 |

1,6 |

1,4 |

|

Дотации |

779 |

804 |

782 |

|

в % к МБТ (всего) |

46,7 |

48,7 |

49,6 |

|

Субсидии |

426 |

409 |

379 |

|

в % к МБТ (всего) |

25,5 |

24,7 |

24,0 |

|

Субвенции |

302 |

304 |

312 |

|

в % к МБТ (всего) |

18,1 |

18,4 |

19,8 |

|

иные межбюджетные трансферты |

162 |

135 |

105 |

|

в % к МБТ (всего) |

9,7 |

8,2 |

6,6 |

Оказание поддержки со стороны федерального бюджета в финансировании первоочередных расходов регионов происходит путем предоставления дотаций на выравнивание бюджетной обеспеченности субъектов, которые сохраняют ведущую роль в системе межбюджетного регулирования.

Предоставление субсидий и иных межбюджетных трансфертов осуществляется с учетом необходимости сокращения количества указанных межбюджетных трансфертов, в том числе путем консолидации, исходя из необходимости объединения различных видов трансфертов, предоставляемых на одинаковые или близкие цели, для повышении самостоятельности органов государственной власти субъектов Российской Федерации в выборе способов достижения поставленных целей при использовании межбюджетных трансфертов.

Предоставление субсидий бюджетам субъектов с поэтапным переходом на предоставление консолидированной субсидии в рамках соответствующей госпрограммы (подпрограммы), в том числе за счет постепенной оптимизации иных межбюджетных трансфертов и их перевода в другие более формализованные формы межбюджетных трансфертов или выплат за счет средств федерального бюджета.

Субвенции на финансирование публичных нормативных обязательств проиндексированы с учетом уровня ожидаемой инфляции.

Обеспечение устойчивого и сбалансированного исполнения бюджетов субъектов, сохранение безопасного уровня долговой нагрузки должно быть обеспечено за счет принятия и реализации субъектами программ оздоровления государственных финансов с учетом методической поддержки Минфина России. Указанные программы должны быть сформированы на основании типовой программы по следующим направлениям:

- увеличение поступлений налоговых и неналоговых доходов;

- оптимизация бюджетных расходов;

- совершенствование межбюджетных отношений на региональном уровне;

- утверждение (исполнение) субъектом дефицита бюджета на уровне не более 10% общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений.

Динамика основных параметров бюджетной системы Российской Федерации в 2015-2017 годах характеризуется снижением доходов и расходов по отношению к ВВП при снижении уровня дефицита с 2,3% ВВП в 2015 году до 0,8% ВВП к 2018 году (см. Приложение).

В структуре расходов бюджетов бюджетной системы по разделам функциональной классификации в 2015-2017 гг. основную долю расходов продолжат занимать расходы на социальную политику (11,8% ВВП в среднем за 2015-2017 гг.), национальную оборону и национальную безопасность (совокупно 4,6%-5,1% ВВП в 2015-2017 гг.). По мере постепенной консолидации бюджета, оптимизации расходов и повышения их эффективности ожидается постепенное сокращение доли этих расходов при одновременной стабилизации расходов на человеческий капитал.

На 2018 год основными направлениями бюджетной политики остаются снижение уровня инфляции, процентной кредитной ставки, активизация промышленного производства в условиях импортозамещения. Экономические прогнозы предполагают возобновление мирового экономического роста, сохранение финансово-экономических санкций. В этих условиях прогнозируемый рост ВВП в 2018 году – 1,5%.

Таким образом, структурные проблемы экономики сохраняются на весь плановый период, включая 2018 год, главная из которых – уменьшение Резервного фонда и ФНБ, за счет которых покрывается дефицит бюджета. Затрудняет перестройку демографическая обстановка: рост числа людей пенсионного возраста при естественной убыли населения. Для обеспечения пенсионных выплат на прежнем уровне существует два выхода: увеличение налоговой нагрузки или перераспределение бюджетных средств в пользу ПФР. Сопутствующими проблемами являются низкий пенсионный возраст, неэффективная система переподготовки и переквалификации, отсутствие условий для повышения мобильности трудовых кадров.

2.2. Перспективы развития бюджетной системы

Одной из основных задач, стоящих перед бюджетной системой Российской Федерации, является необходимость обеспечения всестороннего развития экономики страны, а также социальной сферы. Достижение этих результатов невозможно без последовательной, эффективной и прозрачной реализации бюджетного процесса. В целях обеспечения этих условий Министерство финансов Российской Федерации активно проводило внедрение программно-ориентированных методов бюджетного планирования и исполнения, а также дальнейшее развитие автоматизированных систем в сфере бюджетных финансов. Благодаря бюджету государство формирует и использует общенациональный централизованный фонд денег, и именно благодаря этому государство организует перераспределение общественного продукта для удовлетворения национальных потребностей, поэтому эта тема всегда актуальна. Формирование и утверждение сбалансированного бюджета является основной функцией Министерства финансов и Правительства Российской Федерации.

Основные направления бюджетной политики на 2018 год и плановый период 2019 и 2020 годов разработаны на базе прогноза социально-экономического развития Российской Федерации на 2018 год и плановый период 2019 и 2020 годов, подготовленных Министерством экономического развития Российской Федерации в «базовом» варианте.

Базовый прогноз среднесрочного экономического развития на 2018-2020 гг., положенный в основу параметров бюджета, построен на сценарных условиях, предполагающих стабильное развитие мировой экономии и сохранение цен на нефть марки «Юралс» на уровне 40 долл. США за баррель на протяжении прогнозного периода. Кроме того, в его основу взята гипотеза о сохранении финансово-экономических санкций до конца прогнозного периода.

При стабилизации ситуации в мировой экономике и на финансовых и товарных рынках ожидается постепенное восстановление экономического роста в России. Темп роста ВВП в 2018 году выйдет в положительную область и составит 0,6%, а в 2019-2020 годах стабилизируется около 2%, что в среднем (1,5% в год за период 2018-2020 гг.) соответствует оценкам темпов роста потенциального выпуска.

Оживление экономической активности будет поддерживаться как внутренним, так и внешним спросом. Положительные темпы роста мировой экономики в 2018-2020 годах обеспечат рост российского товарного экспорта как в физическом, так и в стоимостном выражении.

Внутренний спрос, как ожидается, также начнет восстанавливаться в 2018 году. Оживление потребительской активности будет возможно благодаря продолжению роста реальных заработных плат, который (при нулевой индексации фонда оплаты труда работников бюджетного сектора) будет обеспечиваться частным сектором экономики. Кроме того, ожидается, что склонность населения к сбережениям будет постепенно снижаться по мере ожидаемого смягчения денежно-кредитной политики Банком России. В результате, темпы роста оборота розничной торговли будут постепенно увеличиваться – с 1,1% в 2018 г. до 2,5% в 2020 году. Аналогичную динамику будет демонстрировать и объем платных услуг населению.

При умеренной динамике внутреннего спроса и стабильной курсовой динамике ожидается последовательное замедление инфляции в 2018-2020 годах к уровням, близким к целевым.

Восстановление инвестиционного спроса, как ожидается, будет более медленным. Оно станет возможным благодаря смягчению денежно-кредитных условий, предполагаемому в базовом сценарии снижению уровня внешнеэкономической неопределенности, а также снижению нагрузки на российский корпоративный сектор по выплате внешнего долга. Темп роста инвестиций в основной капитал прогнозируется околонулевым в 2018 году, а затем ожидается его повышение – до 3,0% в 2020 году[8].

Платежный баланс в предстоящие три года, как ожидается, будет балансироваться при стабильной курсовой динамике и небольшом увеличении международных резервов (обусловленном погашением банками задолженности по валютным операция перед Банком России). При этом ожидается постепенное уменьшение положительного сальдо текущего счета, обусловленное прежде всего повышением темпов роста импорта по мере оживления внутреннего спроса.

Завершение подстройки российской экономики к внешним шокам, а также ожидаемое сохранение непростых внешних условий и сохранение/усугубление действия внутренних ограничений для развития предопределяет выход на первый план повестки государственной экономической политики цели по обеспечению сбалансированного развития страны и расширению потенциала отечественной экономики.

К настоящему времени можно констатировать, что процесс подстройки российской экономики к изменившимся внешним условиям, основное бремя которого пришлось на 2015 год, в целом завершился. Результаты произошедшей адаптации, хоть и не безболезненной для отечественной экономики, выгодно отличают Россию от многих сырьевых стран, оказавшихся неподготовленными к внезапному завершению сырьевого суперцикла. Благодаря накопленным в докризисные годы резервам, проведению ответственной денежно-кредитной и бюджетной политики, а также своевременной реализации пакета антикризисных мер удалось стабилизировать ситуацию на внутреннем финансовом рынке, укрепить доверие к банковской системе и национальной валюте, благополучно пройти пик выплат по внешним долговым обязательствам, стабилизировать инфляционные ожидания экономических агентов и в целом сформировать необходимые условия для оживления деловой активности и возобновления экономического роста.

С завершением адаптационного периода на первый план экономической политики выходит цель по обеспечению сбалансированного развития страны и расширению потенциала отечественной экономики в непростых условиях повышенной подвижности внешней конъюнктуры. Реализация этой цели потребует проведения экономической политики, одновременно обеспечивающей: макроэкономическое равновесие, характеризующееся низкой зависимостью от внешнеэкономической конъюнктуры, стабильностью и прогнозируемостью внутренних экономических показателей, в том числе устойчиво низкой инфляцией и низкими долгосрочными процентными ставками, а также стабильными налоговыми условиями; устранение на микроуровне структурных дисбалансов и препятствий для развития, связанных с демографическими вызовами, конкурентоспособностью и эффективностью размещения ресурсов в экономике[9].

На решение этих задач и будет нацелена бюджетная политика в ближайшие три года. Возвращение к трехлетнему бюджетному планированию само по себе будет способствовать снижению уровня неопределенности относительно основных приоритетов, механизмов и принципов реализации бюджетной политики. Это обеспечит большую прогнозируемость макроэкономических условий и условий ведения бизнеса.

Необходимая для полноценной имплементации бюджетных правил программа консолидации с целевой траекторией дефицита федерального бюджета на уровне 3%, 2% и 1% ВВП в 2017, 2018 и 2019 гг., соответственно, обеспечит переход российской экономики в равновесие с низкой инфляцией и стоимостью долгосрочного капитала для частного сектора. На микроуровне пакет мер по консолидации бюджета сфокусирован на структурных мерах, которые позволяют не только достичь устойчивого сокращения бюджетных дисбалансов[10].

Внешнеэкономические условия развития российской экономики в предстоящий трехлетний период будут относительно сложными: мировой экономический рост продолжит замедляться, внешний спрос останется сравнительно слабым, равно как не прогнозируется и существенного улучшения ценовой конъюнктуры на традиционных экспортных рынках. В тоже время условия финансирования на мировых рынках будут ужесточаться вслед за постепенной нормализацией денежно-кредитной политики центральными банками развитых стран. Неустойчивость крупных глобальных финансовых структур ровно как и политический фактор могут стать дополнительными негативными факторами.

Таким образом, проведение бюджетной политики в строгом соответствии с новой конструкцией бюджетных правил позволит серьезно снизить влияние колебаний нефтяных цен на внутренние экономические показатели – динамику выпуска (ВВП), инфляции, государственных расходов, занятости и реальных доходов населения, а также структуру относительных цен (реальный эффективный курс рубля), – обеспечив, таким образом, предсказуемость инвестиционных решений.

Необходимо повысить эффективность управления зарубежными активами России, имея ввиду разработку и проведение операций по переводу части долга стран-должников перед Российской Федерацией в долю российского участия в инвестиционных проектах на территории этих стран с целью более активного продвижения российских внешнеэкономических интересов на рынках стран-должников. Будет усовершенствована кредитная политика Российской Федерации в отношении стран дальнего зарубежья и государств-участников СНГ как инструмент долгосрочной экономической политики России, направленной на стимулирование промышленного производства и экспорта готовой продукции, расширение рынков сбыта, а также разработку комплексного подхода к разрешению финансовых вопросов с государствами-должниками.

Поэтому создание действенных систем внутреннего контроля у главных распорядителей, распорядителей и получателей бюджетных средств должно стать одним из направлений повышения эффективности бюджетного устройства Российской Федерации.

Таким образом, проведенный анализ современного состояния бюджетного устройства Российской Федерации в целом, а также каждого из его элементов показал:

- наличие значительного объема полномочий совместного ведения Российской Федерации и субъектов Российской Федерации, что в определенной мере отрицательно сказывается на их самостоятельности;

- высокую степень централизации доходных источников при значительной децентрализации фактических расходов;

- недостаточную заинтересованность субъектов Российской Федерации и муниципальных образований в наиболее эффективном использовании собственных возможностей;

- несовершенство системы государственного (муниципального) финансового контроля (аудита).

По нашему мнению, устранение этих недостатков повысит эффективность бюджетного устройства Российской Федерации в условиях современных санкций, вызовов и угроз.

Заключение

Таким образом, современное бюджетное устройство является важной частью государственного устройства России. Бюджетная система является частью бюджетного устройства. За время своего развития бюджетная система прошла много этапов изменения и развития. Увеличивались функции, возлагаемые на бюджетную систему. Это было связано с разными факторами, прежде всего с усложнением и изменением структуры устройства государства.

В настоящее время бюджетная система и как составная часть бюджет государства представляют собой сложные составные части управления и регулирования экономическими отношениями. При помощи бюджета происходит формирование государственных фондов, перераспределение ВВП, контроль над процессами в народном хозяйстве, стимуляция экономики.

Все принципы, свойства и правила, весь комплекс отношений бюджетной системы строго закреплены и регламентированы бюджетным законодательством. Бюджетное право является сложной системой нормативно-правовых актов, строгое соблюдение которых обеспечивает надёжное функционирование бюджетной системы.

Современной бюджетная система России является достаточно устойчивой системой экономических отношений, но в ней ещё есть много неопределённостей. Поэтому, необходимо постоянно совершенствовать методы организации и функционирования бюджетной системы для улучшения деятельности государства, и, следовательно, для экономического процветания граждан Российской Федерации.

Именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства.

Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Бюджетная политика должна отвечать требованиям общеэкономического равновесия. В целях обеспечения сбалансированности бюджета в среднесрочной перспективе в условиях значительной долговой нагрузки при ограниченном привлечении внешних ресурсов, необходимости снижения зависимости состояния государственных финансов от внешнеэкономической конъюнктуры необходимо повысить значение прогнозирования государственного бюджета, взаимоувязанного с развитием всех сфер экономики. В этих целях бюджетная политика должна быть построена на основе единой системы регулирования и оптимизации движения финансовых потоков в экономике.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список использованной литературы

- Бюджетный кодекс Российской Федерации: федер. закон от 31 июля 1998 г. №145-ФЗ (в ред. от 28 декабря 2017 г.) // Собрание законодательства Российской Федерации. – 1998. - №31. – Ст.3823.

- Брайчева Т.В. Государственные финансы. - СПб.: Питер, 2014. - 328 с.

- Бюджетная система РФ: учебник / под ред. М.В. Романовского. - М.: ЮРАЙТ, 2014. - 642 с.

- Вахрин П.И. Бюджетная система Российской Федерации: учебник. - М.: Издательско-торговая корпорация «Дашков и Ко», 2014. - 548 с.

- Годин А.М. Бюджет и бюджетная система Российской Федерации: учеб. пособие. - М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 395 с.

- Финансы: учеб. пособие / Под ред. В.В. Ковалева. - М.: Велби, 2013. – 493 с.

- Финансы: учебник для вузов / Под ред. Л.А. Дробозиной. - М.: ЮНИТИ, 2013. - 486 с.

- Финансы: учебник./ Под ред. А.Ю. Казака, Л.И. Сергеева. - СПб.: Питер, 2014. - 581 с.

- Ахинов Г. Бюджетная политика: вопросы теории и практики // Проблемы теории и практики управления. - 2013. - № 7. - С. 44-48.

- Гришин В.А. Государственный бюджет как экономическая категория // Современные проблемы экономической теории и практики. - 2014. - №11. - С.32-36.

- Ершов М. О некоторых особенностях федерального бюджета на 2015-2017 гг. // Экономист. - 2015. - № 2. - С.17-26.

- Ильясов М.М. Проблемы и направления совершенствования бюджетной системы Российской Федерации // Молодой ученый. - 2016. - №18. - С. 250-253.

- Климанов В.В. Открытость и прозрачность российского бюджета в мировом измерении // Финансы. - 2014. - № 7. - C.10-12.

- Лебединская Е. Повышение эффективности - основная задача бюджетной политики // Экономист. - 2016. - № 2. - С. 51-62.

- Петров Ю. К формированию новой экономической модели: рестрикция бюджетных расходов или повышение собираемости налогов? // Российский экономический журнал. - 2015. - № 4. - C. 24-39.

- Придачук М.П. Вопросы повышения эффективности бюджетного регулирования // Сборник работ «Актуальные проблемы современной экономики». - Волгоград: ООО «Ригель», 2014. – 118 с.

- Пронина Л.И. Федеральный бюджет на 2014-2016 годы: очаги напряжения и пути их «погашения» // Национальные интересы: приоритеты и безопасность. - 2016. - № 7. - С. 18-26.

- Сабитова Н.М. Развитие бюджетного устройства Российской Федерации // Финансы. - 2013. - № 2. - С. 29-34.

- Строкова А.А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. - 2016. - №7. - С.991-994.

- Тищенко Т. Государственный бюджет // Экономическое развитие России – 2015. - №1 - С. 30-33.

- Основные направления бюджетной политики на 2018 год и на плановый период 2019 и 2020 годов. – Режим доступа URL: http://minfin.ru/ru/document/?id_4=64713 (дата обращения: 04.05.2018).

- Официальный cайт Минфин РФ – Режим доступа URL: http://www.minfin.ru/ru (дата обращения: 04.05.2018).

Основные параметры бюджетов бюджетной системы в 2015-2017гг., млрд рублей

|

Показатель |

2015 |

2016 |

2017 |

|

Доходы, всего |

30 397 |

32 246 |

33 574 |

|

%% ВВП |

33,0 |

33,1 |

32,5 |

|

Федеральный бюджет |

14 720 |

15 258 |

15 555 |

|

без учета межбюджетных трансфертов |

14 720 |

15 252 |

15 549 |

|

Консолидированные бюджеты субъектов |

10 641 |

11 259 |

11 749 |

|

без учета межбюджетных трансфертов |

8 972 |

9 607 |

10 172 |

|

Государственные внебюджетные фонды |

10 550 |

10 833 |

11 251 |

|

без учета межбюджетных трансфертов |

6 704 |

7 387 |

7 853 |

|

Пенсионный фонд |

8 201 |

8 236 |

8 519 |

|

без учета межбюджетных трансфертов |

4 446 |

4 887 |

5 176 |

|

Фонд социального страхования |

644 |

709 |

740 |

|

без учета межбюджетных трансфертов |

580 |

644 |

690 |

|

Фонд обязательного медицинского страхования |

1 706 |

1 888 |

1 993 |

|

без учета межбюджетных трансфертов |

1 679 |

1 856 |

1 987 |

|

Расходы, всего |

32 490 |

33 703 |

34 522 |

|

%% ВВП |

35,2 |

34,6 |

33,4 |

|

Федеральный бюджет |

16 728 |

16 529 |

16 374 |

|

без учета межбюджетных трансфертов |

11 234 |

11 453 |

11 419 |

|

Консолидированные бюджеты субъектов |

10 656 |

11 312 |

11 774 |

|

без учета межбюджетных трансфертов |

10 653 |

11 308 |

11 771 |

|

Государственные внебюджетные фонды |

10 621 |

10 967 |

11 356 |

|

без учета межбюджетных трансфертов |

10 602 |

10 942 |

11 332 |

|

Пенсионный фонд |

8 201 |

8 236 |

8 519 |

|

Фонд социального страхования |

685 |

737 |

775 |

|

Фонд обязательного медицинского страхования |

1 735 |

1 994 |

2 061 |

|

без учета межбюджетных трансфертов |

1 717 |

1 970 |

2 038 |

|

Дефицит (-)/профицит (+), всего |

-2 093 |

-1 458 |

-948 |

|

%% ВВП |

-2,3 |

-1,5 |

-0,9 |

-

Финансы: учебник для вузов / Под ред. Л.А. Дробозиной. М.: ЮНИТИ, 2014. С.142. ↑

-

Финансы: учеб. пособие / Под ред. В.В. Ковалева. М.: Велби, 2014. С.183. ↑

-

Годин А.М. Бюджет и бюджетная система Российской Федерации: учеб. пособие. М.: Издательско-торговая корпорация «Дашков и Ко», 2015. С.92. ↑

-

Гришин В.А. Государственный бюджет как экономическая категория // Современные проблемы экономической теории и практики. 2014. №11. С.32. ↑

-

Тищенко Т. Государственный бюджет // Экономическое развитие России 2015. №1. С. 30. ↑

-

Ершов М. О некоторых особенностях федерального бюджета на 2015-2017 гг. // Экономист. 2015. № 2. С.17. ↑

-

Ершов М. О некоторых особенностях федерального бюджета на 2015-2017 гг. // Экономист. 2015. № 2. С.18. ↑

-

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов ↑

-

Петров Ю. К формированию новой экономической модели: рестрикция бюджетных расходов или повышение собираемости налогов? // Российский экономический журнал. 2015. № 4. C. 24. ↑

-

Лебединская Е. Повышение эффективности - основная задача бюджетной политики // Экономист. 2016. №2. С. 51. ↑

- Понятие и основные черты денежной системы зарубежных стран

- Устройство персонального компьютера (Функциональные и технические характеристики устройств персонального компьютера)

- Индивидуальное предпринимательство (ОБЩАЯ ХАРАКТЕРИСТИКА ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Ответственность за нарушение договорных обязательств.

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия

- Влияние сексуальной информации на сознание, поведение школьников.

- Барьеры на пути эффективных коммуникаций

- Защита права собственности

- Алгоритмизация как обязательный этап разработки программы

- Реклама как сигнал и как информация

- Упрощенная система налогообложений

- Развитие мотивационно-потребности сферы личности дошкольника средствами физического восприятия