Доходы и расходы бюджетов публичных образований

Содержание:

ВВЕДЕНИЕ

Многообразие бюджетных отношений, их роль и специфика появления являются предметом теоретического исследования и играют важную роль на субъектном и муниципальном уровнях хозяйствования.

Безусловно, одним из важнейших условий адекватного функционирования местного самоуправления является наличие достаточной экономической и финансовой базы для его осуществления. Поэтому так важно совместно с созданием организационно-правовых условий обеспечения деятельности органов местной власти осуществлять работу по формированию и укреплению его финансовой основы, которую, в первую очередь, составляет местный бюджет.

Бюджет муниципального образования - это форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения муниципального образования. Как известно, бюджет состоит из смет доходов и расходов. Доходы местных бюджетов в соответствии с Бюджетным кодексом Российской Федерации формируются за счет собственных доходов: налоговых и неналоговых, и доходов за счет отчислений из федерального и региональных бюджетов: субвенций, субсидий, дотаций и иных форм финансовой помощи. Формирование расходов местного бюджета осуществляется в соответствии с расходными обязательствами органов местного самоуправления. Расходы местного бюджета должны целиком и полностью соответствовать законодательно закрепленным полномочиям органов местной власти по решению вопросов местного значения и отдельным переданным государственным полномочиям.

Объектом исследования выступает муниципальный бюджет города Томска.

Предметом исследования является анализ доходов и расходов публичного бюджета.

Цель курсовой работы состоит в исследовании проблем баланса доходов и расходов бюджета города Томска.

Для реализации цели в работе будут решены следующие задачи:

- изучение теоретических аспектов бюджетов муниципальных образований;

- анализ доходов и расходов муниципального бюджета города Томска;

- раскрытие понятия бюджетного дефицита и рассмотрены источники его финансирования;

- определение направлений совершенствования бюджетной политики муниципального образования;

- определение возможных путей решения проблемы сбалансированности бюджета муниципального образования «Город Томск» в долгосрочном периоде.

Методы, которые применялись в исследовании, следующие: анализ литературных источников, обобщения, описания, анализ и синтез, процессный и системный подходы, сравнительно-сопоставительный метод и др.

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Глава 1. Теоретические аспекты финансирования бюджетов муниципальных образований

1.1 Состав и структура доходов и расходов муниципального бюджета

В бюджетной системе Российской Федерации местные бюджеты являются самыми многочисленными. Им принадлежит важная роль в финансировании местных потребностей, в обеспечении защиты населения, проживающего на территории муниципальных образований. В связи с этим на органы местного самоуправления возложены полномочия по созданию соответствующей экономической базы. Формирование местных бюджетов и управление ими становятся приоритетными для органов местного самоуправления.

Бюджет муниципального образования (местный бюджет) является формой по образованию и расходованию денежных средств в расчете на финансовый год, предназначаемых для обеспечения задач и функций, относимых к предметам ведения местного самоуправления, посредством выполнения расходных обязательств соответствующего муниципального образования.

Деятельность, связанная с бюджетным процессом на уровне местного самоуправления, состоит из:

- составления и рассмотрения проектов местного бюджета;

- утверждения и исполнения проектов местного бюджета;

- контроля над выполнением проекта местного бюджета;

- утверждения отчетов об исполнении [13, с. 16].

В основе бюджетного процесса лежит Бюджетный Кодекс РФ (ст. 9), а также нормативные акты, принятые органами местного самоуправления.

Участниками бюджетного процесса являются представительные, а также иные органы местного самоуправления (местная администрация, финансовый отдел или управление, муниципальное казначейство, отраслевые муниципальные службы, муниципальная налоговая инспекция) [2].

Также особенности бюджетного процесса можно рассмотреть конкретно на стадии его исполнения по доходам и расходам.

Доходная часть местных бюджетов согласно Бюджетному кодексу Российской Федерации формируется за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

Собственные доходы местных бюджетов состоят из:

- налоговых доходов, зачисляемых в местные бюджеты согласно бюджетному законодательству Российской Федерации и законодательству о налогах и сборах;

- неналоговых доходов, зачисляемых в местные бюджеты согласно законодательству Российской Федерации;

- доходов, полученных местными бюджетами в виде безвозмездных и безвозвратных перечислений, исключая субвенции из Федерального фонда компенсаций и (или) региональных фондов компенсаций [2].

В соответствии со ст. 53 Закона «Об общих принципах организации местного самоуправления в РФ» расходы местных бюджетов осуществляются в формах, предусмотренных Бюджетным Кодексом РФ [4].

Расходы муниципального образования - это средства, которые выделяются из местного бюджета и направляются на решение задач по реализации части государственных полномочий, переданные органам местного самоуправления; на обеспечение решения задач местного значения, развития муниципального образования.

Расходная часть бюджета муниципального образования состоит из:

-

- Обязательных расходов (обеспечения выплат гражданам, собственных расходов муниципальных образований, связанных с разрешением задач местного значения и обслуживанием муниципального долга).

Классификация расходов состоит из:

- содержания органов местного самоуправления;

- проведения местных выборов и референдумов;

- реализации муниципального заказа;

- исполнения нормативных актов;

- финансовой поддержки отраслей местного хозяйства;

- обслуживания долговых обязательств муниципальных образований;

- специальных целевых программ местного значения;

- инвестиций в местную инфраструктуру.

Данные категории затрат должны быть покрыты собственными источниками доходов (налоговые и неналоговые поступления), а также межбюджетными трансфертами, в случае наличия дефицита бюджетного обеспечения собственными средствами.

- Дискреционные расходы - это затраты, взаимосвязанные с реализацией отдельных госполномочий, переданных местным органам, они заключаются в следующем:

- обеспечении госгарантий прав населения на получение общедоступного и бесплатного дошкольного, а также дополнительного образования в общеобразовательных учреждениях в рамках осуществления основных общеобразовательных программ, в части финансирования затрат на оплату труда сотрудников муниципальных учреждений;

- социальной поддержки и социальном обслуживании населения в пожилом возрасте и инвалидов, граждан, которые находятся в трудной жизненной ситуации, а также детей-сирот, безнадзорных, ветеранов, малоимущих;

- выплате гражданам адресных субсидий на оплату жилья и коммунальных услуг;

- субвенциях на исполнение федеральных полномочий по госрегистрации актов гражданского состояния;

- строительстве и содержании автомобильных дорог общего пользования межмуниципального значения;

- предупреждении ситуаций, которые могут приводить к нарушениям функционирования систем жизнеобеспечения населения, и ликвидации их последствий;

- организации и осуществлении межмуниципальных программ и проектов в сфере охраны окружающей среды и экологической безопасности;

- субвенциях на покрытие дополнительных затрат (убытков тепло- и электроснабжения);

- осуществлении поселениями полномочий по первичному воинскому учету;

- организации библиотечного обслуживания населения библиотеками субъекта РФ и пр. [38, с. 117] .

В целом, приведенная структура доходов и расходов бюджетов муниципальных образований дает только общее теоретическое представление о том, как формируют местный бюджет и на какие цели выделяют средства из него. Для того чтобы понимать реальное положение дел, оценивать и сопоставлять разные источники доходной части местных бюджетов, оценивать их роль и процентное соотношение в его структуре, а также анализировать основные расходы местных бюджетов и показывать их структуру, количественные показатели, требуется обратиться к исследованию показателей реального бюджета муниципального образования.

1.2 Правовое обеспечение формирования доходной и расходной частей муниципального бюджета

Нормативно-правовая составляющая бюджетной политики муниципалитетов в РФ представляет собой совокупность правовых норм, содержащихся в нормативных правовых актах, которыми руководствуются органы и организации, участвующие в выработке бюджетной политики и устанавливающие процедуры ее реализации.

Немаловажным является ясное и недвусмысленное разграничение доходов и расходов между бюджетами бюджетной системы, начало которому положено на конституционном уровне (в Конституции РФ) и продолжено в бюджетном законодательстве (Бюджетный кодекс РФ). Полномочия и права, которые закреплены за органами муниципального управления БК РФ и Федеральным законом «Об общих принципах организации местного самоуправления в РФ».

Формирование, рассмотрение, утверждение и исполнение бюджетов муниципальных образований помимо вышеназванных нормативно-правовых актов, регламентируется уставами и иными правовыми актами органов муниципального управления. В муниципальных образованиях принимают собственное Положение о бюджетном процессе в муниципальном образовании [27, С. 59].

В свете реформирования законодательства о местном самоуправлении, а также БК РФ и НК РФ в последние несколько лет, выявились некоторые проблемы, возникающие при утверждении доходной и расходной частей бюджетов муниципальных образований, а также их балансировке. Так, на данный момент существуют расхождения в размерах налоговых поступлений, образующих налоговую базу бюджетов различных уровней. Стоит отметить, что внесенные в федеральное и региональное законодательство изменения, цель которых состояла в приведении его в соответствие с новыми нормами федеративных отношений и принципами местного самоуправления, привели к существенному перераспределению источников доходов между органами государственной власти РФ и муниципалитетами [23, с. 9].

Также к проблемам в сфере муниципальной бюджетной политики можно причислить несоответствие величины источников собственных доходов местных бюджетов величине расходных обязательств публично-правовых образований. Значительный объем расходных полномочий муниципалитетов не обеспечен доходными источниками, и из-за этого имеет место разбалансированность местного бюджета вследствие образования диспропорции в соотношении доходных ресурсов и расходных обязательств. Муниципальные образования испытывают недостаток собственных источников формирования полноценных самостоятельных бюджетов.

Принятый порядок распределения доходов между органами государственной власти и органами самоуправления, который существует в России, оказывает негативный эффект на самостоятельность муниципалитетов, и в то же время отрицательно сказывается на стимулировании их развития. Несмотря на имеющиеся достижения, модернизация местного самоуправления в нашей стране не сумела решить проблемы недостаточной финансовой самостоятельности местного самоуправления.

Важнейшей детерминантой, оказывающей негативное влияние на сформированность местных бюджетов, является несовершенство действующего законодательства. В настоящее время актуален вопрос дальнейшей модернизации и развития законодательства в сторону увеличения налоговой базы муниципалитетов. Налоговая база муниципальных территориальных образований, которая состоит из налоговых платежей за земельные участки, за имущество физических лиц и торгового сбора, недостаточна для обеспечения расходной части бюджета. [30, с.63]

При этом налоговое законодательство устанавливает, что местные власти не имеют права устанавливать налоги на муниципальном уровне; они лишь вправе вводить налоги, которые установлены федеральными органами власти. Для того чтобы решить данную проблему, необходимо создать на муниципальном уровне стабильную налоговую базу, которая содержала бы наиболее приемлемое и пропорциональное соотношение финансового обеспечения бюджетов муниципальных образований за счет дотационной помощи и за счет налоговых поступлений [18, с. 107].

В дополнение к сказанному на уровне законодательства необходимо зафиксировать обязанности, препорученные муниципалитетам, таким образом, чтобы они были соразмерны с их финансовым потенциалом. Определённая Правительством РФ предельная величина «финансовых вливаний», необходимых муниципалитетам для того, чтобы обеспечивать свои финансовые обязательства в реальности оказывается ниже их действительных потребностей. Местным органам власти отраслевым законодательством вверяются различные полномочия федерального и регионального уровня, связанные с расходованием средств из бюджетного фонда, в большом объеме и несколько беспорядочно.

Одной из самых затратных статей расходов финансовых ресурсов муниципальной казны в некоторых муниципалитетах является финансирование бюджетных организаций, в то время как другие обязательства обеспечиваются по остаточному принципу. Следствием такой ситуации становится то, что возникают трудности при решении даже небольших бытовых вопросов местного уровня, а об исполнении долгосрочных финансовых обязательств за счет средств муниципальной казны говорить не приходится.

Если за местными бюджетами закрепить источники дохода на договорной основе, то станет возможным планировать долгосрочное развитие муниципальных образований. Источники финансирования не определены ни одним федеральным законом. Также не установлена система компенсации затрат, которые производятся за счет местных бюджетов.

Итак, опираясь на вышеизложенное, можно сделать вывод, что финансовые средства муниципальных бюджетов в современных условиях занимают центральное место в системе экономических основ местного самоуправления, составляя наряду с муниципальной собственностью материальную базу муниципального образования. Именно финансовые средства, аккумулирующиеся в местных бюджетах, напрямую влияют на жизнеобеспечение населения муниципального образования.

При этом нельзя оспаривать тот факт, что контроль за деятельностью участников муниципального бюджетного процесса должен осуществляться на каждой его стадии, в связи с чем можно предложить принять новый федеральный закон, который регулировал бы механизм проведения проверочных мероприятий в органах местного самоуправления (лучше всего непосредственно по заявлениям ответственных граждан муниципального образования), контролирующими органами всех уровней, а также предусматривал бы меры, применяемые к нарушителям муниципального бюджетного процесса [15, с. 125].

Итак, следует выделить следующие «слабые места» в правовом регулировании исполнения муниципальных бюджетов, а именно:

- отсутствие законодательных норм об ответственности бюджетных организаций за несвоевременное использование выделенных государством денежных средств;

- отсутствие нормативных актов, которые детально бы регламентировали методики работы по уменьшению кредиторской задолженности в порядке муниципального бюджетирования;

- недостаточная нормативная проработанность алгоритма по возврату дебиторской задолженности в бюджет муниципального образования, если таковая образовалась в прошедшие финансовые годы. [28, с. 11]

С целью решения перечисленных правовых проблем можно рекомендовать закрепить в законодательстве определяющую роль органов Федерального казначейства в качестве финансового контроля за целевым и эффективным расходованием бюджетных средств.

Для того чтобы оптимально разграничить полномочия по формированию доходной и расходной частей бюджетов различных уровней, нужно четко закрепить в законодательстве за каждым уровнем власти те функции, полномочия по которым можно возложить на один и тот же уровень власти, что позволило бы осуществлять планирование расходной части бюджета, а, следовательно, высокоэффективно осуществлять бюджетную политику.

Кроме того, необходимо закрепить полномочия по нормативно-правовому регулированию собственных налогов за органами местного самоуправления в области формирования доходов местных бюджетов. Поскольку у муниципалитетов отсутствует полная свобода в определении ставок по налогам, что ограничивает их возможности по мобилизации собственных доходов, представляется целесообразным предоставить органам местного самоуправления право устанавливать надбавки к ставкам федеральных и региональных налогов в случаях и в пределах, предусмотренных НК РФ. [3]

На сегодняшний день существует множество проблем в области формирования доходной и расходной частей бюджетов муниципальных образований. Предполагается, что внесение изменений в налоговое законодательство и в методологию перераспределения трансфертных платежей между субъектами РФ и муниципалитетами сделает возможным повышение эффективности формирования доходной части, а, значит, и расходной части бюджета муниципальных образований. Это поможет оздоровить состояние местных бюджетов. Кроме того, есть смысл стимулировать органы местного самоуправления, которые внесли в федеральный и региональный бюджеты больше средств в перерасчете на душу населения, и выделять им больше финансовых ресурсов для пополнения и увеличения расходной части собственных бюджетов [29, с. 41].

Таким образом, для повышения эффективности системы контроля государства за деятельностью органов муниципальных образований в сфере исполнения местного бюджета, необходимо законодательно усовершенствовать систему государственного контроля за легитимностью деятельности органов местного самоуправления, а также увеличить ответственность муниципальных органов власти при исполнении ими местного бюджета. Чтобы изменить ситуацию в сфере муниципального финансирования и стимулировать лучшую нацеленность органов местного самоуправления на решение проблем местного значения, нужно разработать целостную систему по поиску и использованию возможных направлений оптимизации доходов и расходов муниципальной казны. Конечно же, также следует законодательно закрепить эту систему и методики наиболее оптимального её использования в зависимости от особенностей конкретного муниципального образования.

Глава 2. Анализ доходов и расходов публичного образования на примере бюджета города Томска

2.1 Характеристика бюджетного процесса города Томска

Бюджетный процесс в муниципальных районах, в том числе и в городе Томске - это деятельность органов исполнительной и законодательной власти по формированию и рассмотрению проектов бюджета муниципального образования, его утверждению, исполнению и контролю исполнения. Эффективная организация бюджетного процесса на всех его этапах дает возможности привлекать в бюджет дополнительные источники доходов и обеспечивать экономные расходы бюджетных средств.

Бюджетный процесс состоит из четырех этапов бюджетной деятельности:

- составления проекта бюджета;

- рассмотрения и утверждения бюджетов;

- исполнения бюджета;

- составления и утверждения отчетов об исполнении бюджетов.

Формирование проектов бюджетов - обязанность соответствующих органов исполнительной власти района, в частности Администрации г. Томска.

Для составления проектов бюджетов необходимы определенные материалы: информация о действующем на начало разработки проекта бюджета налоговом законодательстве, о предполагаемом объеме финансовой помощи, которая предоставляется из бюджетов других уровней бюджетной системы; о видах и объеме затрат, передаваемых с одного уровня бюджетной системы на другой; о нормативах финансовых расходов на предоставление государственных или муниципальных услуг.

Если говорить об исходной базе для составления проектов бюджетов г. Томска, то она включает:

- Бюджетное послание Президента РФ;

- прогноз социально-экономического развития муниципального образования на финансовый год;

- основные направления бюджетной и налоговой политики муниципального образования на финансовый год;

- прогноз сводного финансового баланса по району на финансовый год;

- план развития государственного или муниципального сектора экономики на очередной финансовый год.

Первостепенное значение имеет прогноз социально-экономического развития г. Томска. Он разрабатывается и одобряется (утверждается) соответствующими исполнительными органами власти на срок не менее трёх лет. При этом прогноз социально-экономического развития поселений разрабатывают на очередной финансовый год или на очередной финансовый год и плановый период.

Среднесрочный финансовый план г. Томска - это документ, состоящий из основных параметров бюджета:

- прогнозируемых общих объемов доходов и расходов бюджета и консолидированного бюджета района;

- объема бюджетных ассигнований по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов;

- нормативов отчислений от налоговых доходов в местный бюджет;

- дефицита (профицита) бюджета;

- верхнего предела муниципального внутреннего и внешнего долга.

Таким образом, первая стадия бюджетного процесса - это этап, на котором не только определяют первичные параметры бюджета на предстоящий финансовый год и плановый период, но и закладывают реальные основы по созданию рациональной системы принятия экономических решений на высшем уровне и механизмов эффективного управления бюджетным процессом.

Бюджетное устройство и бюджетный процесс в муниципальном образовании «Город Томск» определены и регулируются Уставом города и Положением о бюджетном устройстве и бюджетном процессе в муниципальном образовании «Город Томск», утвержденном решением Думы города Томска от 06.10.2009 № 1316.

Статья 60 Устава города Томска определяет местный бюджет как «форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления на территории Города Томска»Далее по разработанному проекту решения о местном бюджете проводятся публичные слушания проекта по инициативе Думы в соответствии с действующим законодательством. Публичные слушания объявляются и анонсируются по инициативе Мэра г. Томска. Со всей необходимой документацией слушатели могут ознакомиться в комитете по местному самоуправлению администрации г.Томска на сайте Администрации города Томска в сети Интернет и в библиотеках, входящих в Муниципальную информационную библиотечную систему города.

По результатам публичных слушаний проект бюджета может быть одобрен или отправлен на доработку в соответствии с внесенными коррективами. Итоговым документом, окончательно утверждающим бюджет города на соответствующий год, является решение Думы города.

Дальнейшим исполнением бюджета города Томска в течение года занимается администрация города через главных и подведомственных распорядителей и получателей средств бюджета. Для этого сначала готовится организационный план на определенный период, в котором предусматриваются задачи подразделений каждого финансового органа по обеспечению выполнения бюджета.

После утверждения плана проводится работа по распределению бюджета, направленная на равномерное аккумулирование бюджетных поступлений и справедливое бесперебойное обеспечение необходимыми денежными средствами запланированных мероприятий, финансируемых из бюджета.

Бюджет распределяется в соответствии с планом поквартально.

В течение года Дума и Счетная палата города Томска осуществляют контроль за исполнением местного бюджета в пределах своей компетенции. В соответствии с Федеральным законом № 6-ФЗ, Уставом Города Томска, Положением «О Счетной палате Города Томска» Счетная палата является постоянно действующим органом внешнего финансового контроля, который подотчетен представительному органу - Думе Города Томска. Полномочия по осуществлению внутреннего муниципального финансового контроля в муниципальном образовании «Город Томск» закреплены за департаментом финансов. БК РФ полномочия по осуществлению внутреннего финансового контроля закреплены также и за главными распорядителями бюджетных средств. На них также возлагаются обязанности по проведению внутреннего финансового аудита.

Мэр города Томска организует осуществление администрацией муниципального финансового контроля, обеспечение исполнения местного бюджета и составления бюджетной отчетности города Томска.

По завершению квартала всеми распорядителями готовится отчет об исполнении бюджета, данные собираются и аккумулируются департаментом финансов администрации города и в итоге готовится единый квартальный отчет об исполнении бюджета за отчетный период. Отчет утверждается решением Думы города Томска. Отчет об исполнении бюджета содержит подробные данные об исполнении бюджета по доходам, расходам и источникам финансирования дефицита бюджета города в соответствии с бюджетной классификацией Российской Федерации.

Бюджет состоит из трех основных частей: доходов, расходов и источников финансирования дефицита бюджета.

2.2 Анализ доходов бюджета г. Томска

Доходная часть местных бюджетов согласно Бюджетному кодексу Российской Федерации формируется за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

Наибольшая доля поступлений в бюджет Томска приходится на налоговые доходы, а именно на НДФЛ. Соответственно, из всех администраторов доходных статей бюджета основные поступления в бюджет обеспечивает инспекция Федеральной налоговой службы России по г.Томску.

Департамент управления муниципальной собственностью администрации города контролирует большинство поступлений неналоговых доходов, т.к. именно он администратор доходов бюджета - орган местного самоуправления. Перечень неналоговых доходов является единым для бюджетов всех уровней и определяется бюджетной классификацией.

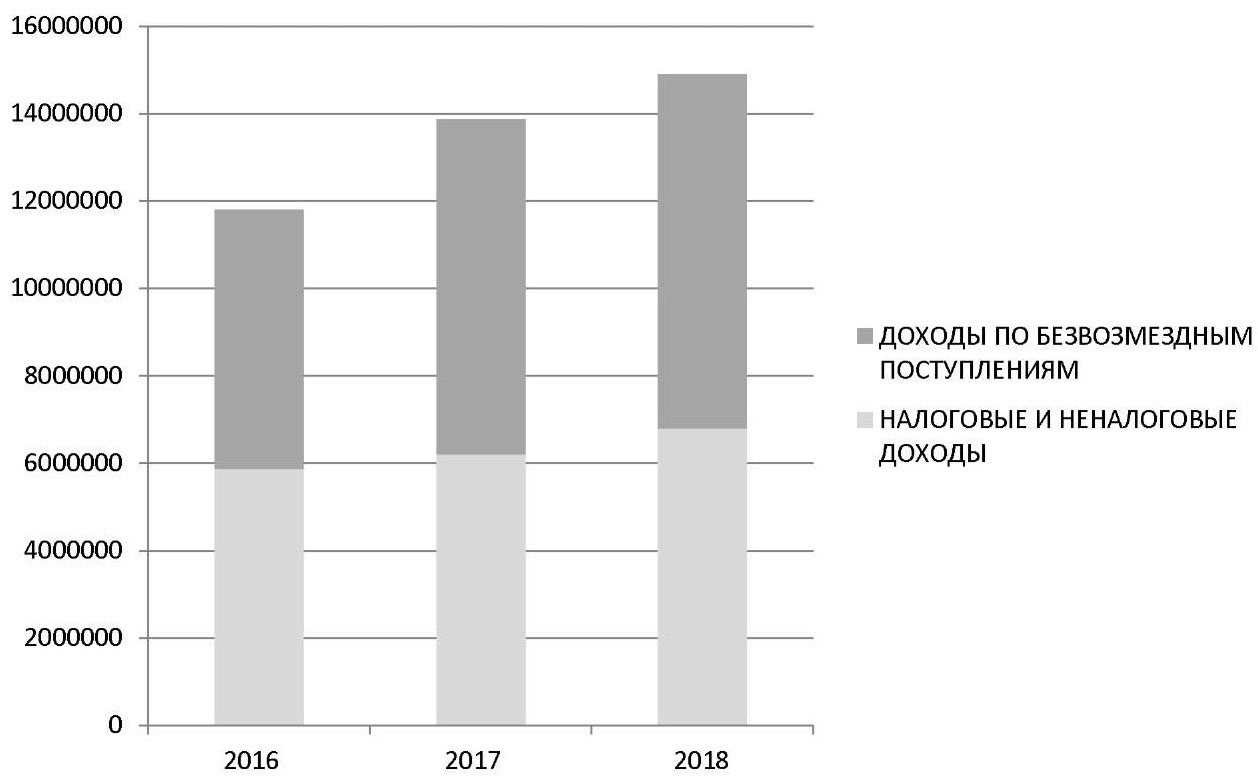

За 2016 год бюджет Томска по доходам изначально планировался в размере 11 781,1 млн. руб., но был исполнен в сумме 11 792,7 млн. руб., т.е. на 100,1% от утвержденного плана. Перевыполнение незначительно, но подчеркивает ответственную работу по проведению мероприятий для сбора доходов (в основном перевыполнение произошло по налоговым доходам). Налоговых и неналоговых доходов поступило в сумме 5 858,1 млн. руб. (на 16,2 млн. руб. больше запланированной суммы), а безвозмездных поступлений 5 934,6 млн. руб. (на 4,5 млн. руб. меньше плана).

Таблица 1

Показатели доходных статей бюджета г.Томска в 2016-2018 гг.

|

Статья доходов |

2016 |

2017 |

2018 |

|

налоговые и неналоговые доходы |

5 858 135,9 |

6189238,2 |

6784093,1 |

|

доходы по безвозмездным поступлениям |

5 934 582,8 |

7683552,0 |

8106667,5 |

|

доходы итого |

11 792 718,7 |

13872790,2 |

14890760,6 |

Итак, в 2016 г. по налоговым доходам план исполнен на 100,1% (при плане 4 831,5 млн. руб. поступления составили 4 834,8 млн. руб.), сверх плана поступило 3,3 млн. руб. В структуре налоговых поступлений наибольшую долю занимает НДФЛ и земельный налог, на долю которых в 2016 году приходится 73,8%.

Плановый бюджет 2016 года по этим налогам исполнен на 101,0% и 101,4% соответственно, а сверх запланированных сумм поступило 38,6 млн. руб .

Наиболее вероятной причиной роста поступлений по отдельным налогоплательщикам НДФЛ можно назвать проведение инспекцией ФНС России по г.Томску в 4 квартале 2016 года комплекса мер, направленных исключительно на сбор задолженностей по налогам и нацеленных на исполнение плана. По земельному налогу перевыполнение сложилось за счет поступлений налога в 4 квартале 2016 года по отдельным налогоплательщикам, которые в 2015 году и в течение 2016 года не уплачивали авансовые платежи, а также досрочной уплаты налога за 4 квартал 2016 года.

В связи со сложной экономической обстановкой в 2016 году и значительным снижением производительности и платежеспособности предпринимателей план по единому налогу на вмененный доход исполнен на 98,9%. В связи с тем, что налоговой базой по единому налогу на вмененный доход являются физические показатели, то доля сокрытия доходов считается незначительной.

План по налогу, взимаемому в связи с применением упрощенной системы налогообложения, исполнен на 99,7%. Инспекция федеральной налоговой службы по г.Томску связывает неполный сбор с неуплатой налога по декларациям за прошлый 2015 год, снижением начислений налога по отдельным организациям в связи со снижением предпринимательской активности и, соответственно, поступлений налога, а также переходом налогоплательщиков на иные, более выгодные, режимы налогообложения.

План по налогу, взимаемому в связи с применением патентной системы налогообложения не выполнен на 7,7%, что связано с изменениями отдельных норм патентной системы налогообложения, которые привели к сокращению, как количества налогоплательщиков, так и количества выданных в 2016 году патентов.

По неналоговым доходам при плане 1 010,4 млн. руб. поступления составили 1 023,3 млн. руб. или 101,3%, сверх плана в 2016 году поступило 12,9 млн. руб.

Перечень неналоговых доходов является единым для бюджетов всех уровней и определяется бюджетной классификацией.

Главными доходными источниками в структуре неналоговых доходов являются:

- доходы от сдачи в аренду земельных участков и средства от продажи права на заключение договоров аренды указанных земельных участков;

- доходы от продажи земельных участков.

Доходы от сдачи в аренду земельных участков и средства от продажи права на заключение договоров аренды указанных земельных участков поступили в объеме 437,8 млн. руб. или 96,5% от плана (453,6 млн. руб.). Невыполнение на 15,8 млн. руб., связано с ростом в течение 2016 года задолженности организаций, в отношении которых введена процедура банкротства (со 110,9 млн. руб. до 150,5 млн. руб.).

Кроме того, некоторое количество арендаторов земельных участков, расчет арендной платы у которых зависит от кадастровой стоимости, не оплатили в 2016 г. арендную плату в полном объеме в связи с оспариванием. В результате введения с 01.01.2016г. новых результатов кадастровой оценки земельных участков очень большая часть собственников земельных участков и арендаторов приняли решение оспаривать результаты кадастровой оценки и, следовательно, не уплачивали своевременно и в полном объеме в бюджет земельный налог и арендную плату.

Так, в течение 2016 года только в комиссию по рассмотрению споров о результатах определения кадастровой стоимости поступило большое количество заявлений по оспариванию стоимости 220 земельных участков. В результате по 140 земельным участкам принято решение об изменении и последующем определении кадастровой стоимости земельных участков в размере среднерыночной стоимости. Это позволило собственникам земельных участков значительно снизить размер платежей, подлежащих уплате в бюджет, и произвести перерасчет начислений за 2016 год.

Также недополучение дохода обусловлено несостоявшимися продажами права аренды земельных участков на торгах в связи со значительным снижением инвестиционной активности потенциальных покупателей из-за повышения неплатежеспособности в современных условиях. Например, из выставленных на торги 61 земельного участка с общим размером начальной годовой арендной платы в сумме 187,1 млн. руб. в течение года было продано только 22 земельных участка на общую сумму годовой арендной платы 24,1 млн. руб., т.е. значительное недополучение запланированных средств.

Доходы от продажи земельных участков поступили в сумме 230,0 млн. руб. или 105,7% от плана (план - 217,5 млн. руб.). Общая сумма поступлений в бюджет города от продажи данных объектов составила 64,2 млн. руб.

Прочие неналоговые доходы - это плата за право установки и эксплуатации рекламных конструкций на объектах муниципальной собственности; плата за наем муниципального жилищного фонда; часть прибыли муниципальных унитарных предприятий; плата за негативное воздействие на окружающую среду; административные платежи и сборы; плата за снос зеленых насаждений. Данных доходов в 2016 году поступило в сумме 153,6 млн. руб. при запланированных 152,9 млн. руб., т.е.на 0,7 млн. руб. сверх плана.

Исполнение бюджета муниципального образования «Город Томск» по доходам за 2017 год составило 99,6%, (13 872,8 млн. руб. или при плановом значении 13 933,1 млн. руб.), невыполнение 60,3 млн. руб., в том числе по налоговым и неналоговым доходам план исполнен на 99,9%, невыполнение составило 3,4 млн. руб.

По налоговым доходам невыполнение плана составило 30,6 млн. руб., план не выполнен практически по всем видам налогов и сборов, за исключением акцизов. По акцизам по подакцизным товарам (продукции), производимым на территории Российской Федерации, исполнение плана составило 104,4%. Основное невыполнение сложилось по следующим доходным источникам:

- НДФЛ - на 5,6 млн. руб. за счет снижения поступлений налога по отдельным налоговым агентам в связи с сокращением численности работников, снижением премиальных выплат (единовременных выплат), дивидендов, выплат за предыдущий год в текущем году;

- налоги на совокупный доход - на 4,3 млн. руб. в связи с неуплатой отдельными налогоплательщиками налога, взимаемого в связи с применением упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности и единого сельскохозяйственного налога;

- налог на имущество физических лиц - на 10,5 млн. руб. - объясняется поздней рассылкой уведомлений на уплату данного налога в связи с переходом налоговых органов Российской Федерации на новое программное обеспечение по учету расчетов с физическими лицами в части имущественных налогов;

- земельный налог - на 8,1 млн. руб., что связано с возвратами плательщикам сумм уплаченного налога по решениям судов по пересмотру кадастровой оценки земельных участков;

- государственная пошлина - на 2,5 млн. руб. в связи с уменьшением количества юридически значимых действий по делам, рассматриваемым в судах общей юрисдикции.

По неналоговым доходам план исполнен на 103,1%, перевыполнение в сумме 27,2 млн. руб. сложилось практически по всем неналоговым доходам, за исключением доходов от использования имущества, находящегося в государственной и муниципальной собственности, план не исполнен на 2,2 млн. руб., что связано с неуплатой текущих платежей предприятиями-должниками и по административным платежам и сборам (родительская плата за содержание детей в школе - интернате) план не исполнен на 0,04 млн. руб. в связи с низким материальным положением родителей учащихся.

Прирост поступлений налоговых и неналоговых доходов в 2017 году к уровню 2016 года составил 331,1 млн. руб. или 5,7% (факт за 2017 год - 6 189,2 млн. руб., за 2016 год - 5 858,1 млн. руб.).

По безвозмездным поступлениям из бюджетов бюджетной системы Российской Федерации поступило в бюджет города 7 776,3 млн. руб., при плане 7 810,0 млн. руб. или 99,6%.

Итоги социально - экономического развития Томска в 2018 году характеризуются следующими количественными данными: собственные доходы бюджета муниципального образования «Город Томск» увеличились к уровню 2017 года на 594,9 млн. руб. или на 9,6%. По итогам 2018 года бюджет Томска по доходам исполнен в сумме 14 890,7 млн. руб. или на 101,8% от утвержденного плана.

Рисунок 1.Анализ изменений доходных статей бюджета г.Томскв 2016-2018 гг.

Таким образом, несмотря на сложную общую экономическую обстановку в стране, снижение платежеспособности и предпринимательской активности за последние три года можно констатировать положительную динамику по росту размера доходной части бюджета муниципального образования «Город Томск». Общий рост доходов за 2018 год по сравнению с 2016 годом составил 20%.

2.3 Анализ расходов бюджета г. Томска

Расходы местного бюджета - это денежные средства, направляемые на финансирование задач и основных функций местного самоуправления. Это неотъемлемая часть бюджетного процесса.

За исследуемый период 2016, 2017 и 2018 гг. расходная часть бюджета не исполнялась в полном объеме. Процент исполнения составлял соответственно 97,1%, 97,3% и 97,2%. Структура фактически произведенных расходов муниципального образования «Город Томск» за 2016-2018 гг. представлена в табл.2.

Таблица 2

Показатели расходных статей бюджета г.Томска в 2016-2018 гг.

|

Наименование статьи расходов |

2016 |

2017 |

2018 |

|

Общегосударственные вопросы |

1 094 302,8 |

1 006 427,9 |

1 133 055,1 |

|

Национальная оборона |

1 107,3 |

1 019,5 |

651,2 |

|

Национальная безопасность и |

511,2 |

174,7 |

2 269,9 |

|

правоохранительная деятельность |

|||

|

Национальная экономика |

1 770 102,1 |

1 740 882,6 |

1 794 104,1 |

|

Жилищно-коммунальное хозяйство |

1 013 766,4 |

907 248,4 |

1 127 564,9 |

|

Образование |

7 331 932,9 |

8 986 060,9 |

9 344 150,4 |

|

Культура и кинематография |

230 416,3 |

229 023,2 |

272 910,6 |

|

Социальная политика |

672 848,2 |

915 846,4 |

818 451,9 |

|

Физическая культура и спорт |

112 001,2 |

57 846,5 |

50 722,1 |

|

Обслуживание муниципального долга |

194 723,4 |

243 558,2 |

255 350,6 |

|

Всего расходов |

12 421 711,8 |

14 088 088,3 |

14 799 230,8 |

Расходы бюджета Томска в 2016 году составили 12 421,7 млн руб. (вместо запланированных 12 798,8 млн. руб.). Исполнение бюджета муниципального образования «Город Томск» по расходам в 2017 году составило в сумме 14 088,1 млн. руб. или 97,3%, годового плана 14 484,4 млн руб. В 2018 году запланированные расходы бюджета в размере 15 219,9 млн. руб. были исполнены на 97,2% и фактические расходы составили 14 799,2 млн. руб. Более трети бюджетных ассигнований в 2016-2018 гг., исполнены в IV квартале финансового года.

Наибольший удельный вес в структуре расходов бюджета города Томска, как видно из таблицы 2, имеет статья «Образование». К ней относятся такие расходы, как закупка товаров, работ и услуг для государственных (муниципальных) нужд и в целях капитального ремонта, социальное обеспечение и иные выплаты населению, субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) и т.д., в разрезе дошкольного, общего, начального профессионального образования и профессиональной подготовки, переподготовки и повышения квалификации. Отдельно в расходной статье «Образование» выделены мероприятия на развитие и продвижение молодежной политики города.

Второй по объему финансирования является расходная статья «Национальная экономика» (фонд оплаты труда государственных (муниципальных) органов, налоги и сборы, субсидии юридическим лицам и т.п.). Наименьшие расходы бюджет города несет на национальную безопасность и правоохранительную деятельность.

В соответствии с рекомендациями Бюджетного послания Президента Российской Федерации о бюджетной политике в 2015 - 2017 годах в части перехода к «программному бюджету» в целях создания взаимоувязанной системы стратегического и бюджетного планирования в городе с 2016 года бюджет реализуется по программно-целевому принципу, т.е. значительная доля бюджета формируется на основе конкретных программ.

Реализация бюджета города Томска в исследуемый период 2016-2018 гг. осуществлялась по программно-целевому принципу.

Статья 179 Бюджетного кодекса РФ определила, что объем бюджетных ассигнований на финансовое обеспечение реализации муниципальных программ утверждается решением о бюджете по соответствующей каждой программе целевой статье расходов бюджета в соответствии с утвердившим программу муниципальным правовым актом местной администрации муниципального образования.

Муниципальные программы, предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные муниципальные программы подлежат утверждению в сроки, установленные местной администрацией. Постановлением администрации Города Томска от 01.07.2009 № 562 «Об утверждении Порядка разработки и реализации муниципальных программ Города Томска» установлен срок 15 календарных дней.

Ведомственная целевая программа является документом, содержащим комплекс скоординированных мероприятий, направленных на решение конкретной задачи подпрограммы государственной программы, а также измеряемые целевые индикаторы. Ведомственная целевая программа является самостоятельным документом.

В исследуемый период 2016-2018 гг. в городе Томск за счет бюджетных поступлений реализовывались следующие муниципальные программы

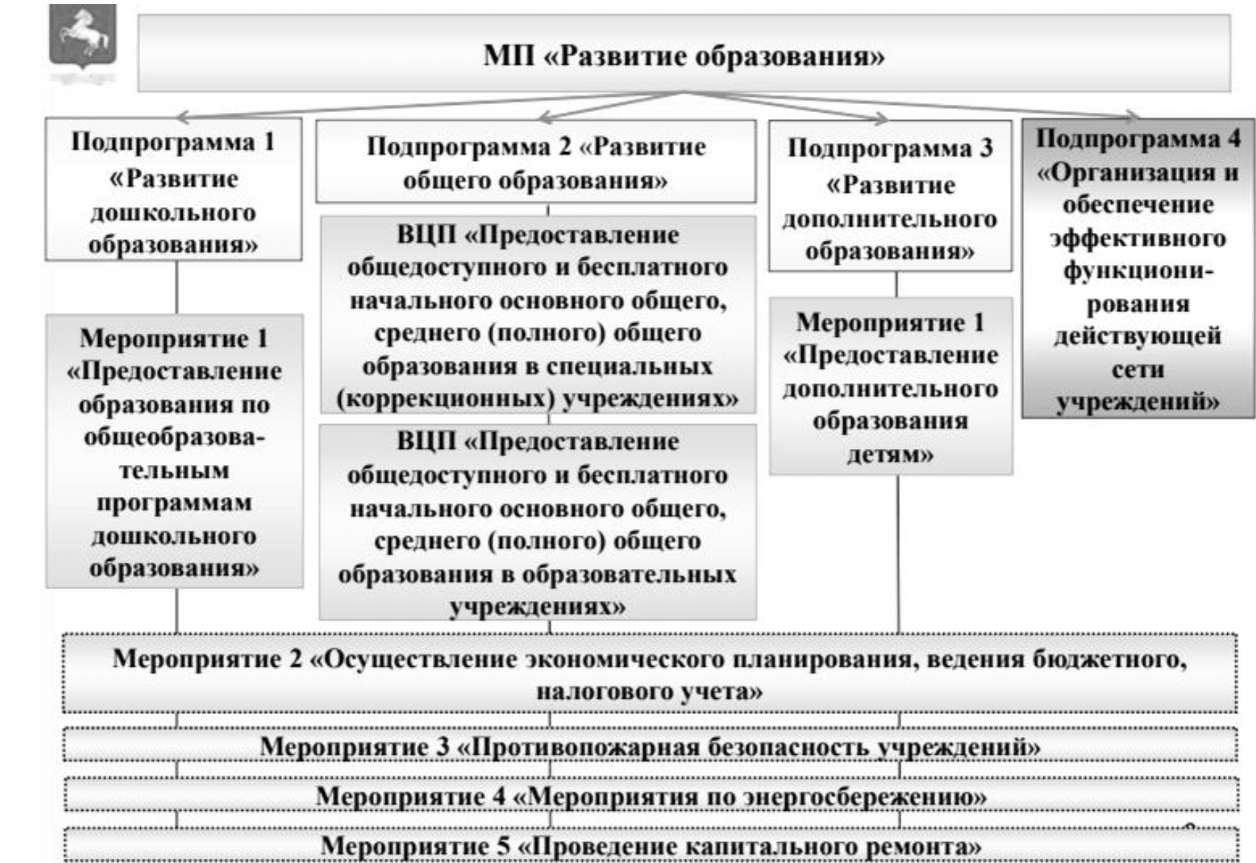

Каждая из указанных программ утверждается постановлением администрации города Томска и содержит перечень мероприятий и, соответственно, финансовое обеспечение каждого из мероприятий муниципальной программы. Схематично структуру состава программы можно рассмотреть на примере муниципальной программы «Развитие образования», которая состоит из 4 подпрограмм, каждая из которых содержит перечень мероприятий, необходимых для достижений общей цели программы (см. рисунок 2).

Объем расходов бюджета муниципального образования «Город Томск» по муниципальным программам социальной сферы («Развитие физической культуры и спорта, формирование здорового образа жизни», «Развитие образования», «Развитие культуры и туризма» муниципального образования «Город Томск», «Социальная поддержка граждан») ежегодно составляет более 50% от общих расходов бюджета на муниципальные программы.

Рисунок 2. Структура муниципальной программы «Развитие образования»

В 2016 году общий объем капитальных вложений в экономику города Томска, произведенных за счет бюджетов всех уровней, составил 1 544,7 млн. руб. Продолжено строительство отдельно стоящих зданий для дошкольных групп на территориях общеобразовательных учреждений муниципального образования «Город Томск», активизирован процесс приобретения зданий для размещения дошкольных образовательных учреждений с использованием механизма государственно-частного партнерства, проводились мероприятия по переселению граждан из аварийного жилищного фонда, осуществлено строительство 9 спортивных многофункциональных спортивных площадок круглогодичного использования в рамках реализации муниципальной программы «Развитие физической культуры и спорта, формирование здорового образа жизни».

Общий объем расходов на проведение капитального ремонта объектов в 2016 году составил 458,8 млн. руб. Проведены работы по капитальному ремонту, установке и монтажу ограждений территорий 24 детских садов, 8 школ, 2 учреждений дополнительного образования, продолжен капитальный ремонт лыжероллерной трассы в г.Томске по ул.Королева, осуществлялся капитальный ремонт, в т.ч. подготовка проектно- сметной документации школ №28, 36, 27, детских садов №104, 3, 95, подготовлена проектно-сметная документация на капитальный ремонт фасадов 8 образовательных учреждений.

Во исполнение распоряжения администрации Города Томска от 19.02.2016 №р150 «Об утверждении плана мероприятий по повышению эффективности (в том числе оптимизации) бюджетных расходов и совершенствованию долговой политики города Томска на 2016 год и среднесрочную перспективу» общая сумма оптимизации расходов бюджета города Томска составила 869,9 млн. руб. или 11,4% от первоначально утвержденного бюджета города Томска на 2016 год (без учета целевых межбюджетных трансфертов из областного бюджета).

Исполнение бюджета муниципального образования «Город Томск» по расходам в 2017 году составило в сумме 14 088,1 млн. руб. или 97,3%, годового плана 14 484,4 млн. руб., что обусловлено поступлением в конце года дополнительных безвозмездных поступлений из областного бюджета.

Общий объем капитальных вложений в экономику города Томска, произведенных в 2017 году за счет бюджетов всех уровней, составил 2 726,1 млн. руб., в частности продолжено строительство автомобильных дорог, газоснабжение территории города Томска, проведение проектно-изыскательских работ в целях строительства спортивных объектов, строительство и приобретение, в том числе с использованием механизма государственно-частного партнерства, в муниципальную собственность объектов образования.

Осуществлялась реализация муниципальной программы «Доступное и комфортное жилье» в составе подпрограмм, которые направлены на улучшение бытовых условий молодым семьям в возрасте до 35 лет, решение проблемы дефицита маневренного жилищного фонда муниципального образования «Город Томск», улучшение бытовых условий и социальную поддержку работников социально значимых организаций, решение проблемы ветхости и аварийности жилых многоквартирных домов на территории муниципального образования «Город Томск, решение проблем переселения граждан, проживающих на территории города Томска из аварийного жилищного фонда и ликвидации аварийного жилищного фонда.

Общий объем расходов на проведение капитального ремонта объектов в 2017 году составил 251,5 млн. руб. Учитывая, что бюджет города Томска сохраняет социальную направленность, 69,9 % указанного общего объема расходов или 175,9 млн. руб. направлено на проведение капитального ремонта объектов социальной сферы, а именно: на капитальный ремонт, установку и монтаж ограждений территорий 25 детских садов и 10 школ, капитальный ремонт, в т.ч. подготовку проектно-сметной документации кровель 9 детских садов и 1 школы, противопожарные мероприятия в рамках капитального ремонта 23 детских садов и 2 школ, капитальный ремонт, в т.ч. подготовку проектно- сметной документации 2 школ, 1 учреждения дополнительного образования и 1 учреждения культуры.

Объем расходов в сумме 75,6 млн. руб. направлен на проведение капитального ремонта автомобильных дорог, зданий, сооружений, объектов инженерной и коммунальной инфраструктуры, дворовых территорий многоквартирных домов и проездов к ним, уплату взносов на капитальный ремонт жилых и нежилых помещений в многоквартирных домах, находящихся в муниципальной собственности.

Во исполнение распоряжения администрации Города Томска от 10.02.2017 №р100 «Об утверждении плана мероприятий по повышению эффективности (в том числе оптимизации) бюджетных расходов и совершенствованию долговой политики города Томска на 2017 год и среднесрочную перспективу» общая сумма оптимизации расходов бюджета муниципального образования «Город Томск» составила 572,4 млн. руб. или 7,7 % от первоначально утвержденного бюджета города Томска на 2017 год (без учета целевых межбюджетных трансфертов из областного бюджета).

По итогам финансового года Счетная палата города Томска проводит анализ эффективности реализации муниципальных программ и составляет отчет о выявленных нарушениях. Экспертиза программ проводится по четырем основным направлениям:

- достигнуты ли запланированные показатели программы;

- своевременное внесение изменений;

- качество планирования;

- финансовые нарушения (эффективность расходования бюджетных средств).

Например, в 2018г. в отчетах об исполнении 16 муниципальных программ Счетной

палатой города Томска установлена недостоверность отчетности, по 13 программам - несогласованность сведений, представленных в Счетную палату и информации, подготовленной ответственными исполнителями данных программ к отчету Мэра Города Томска.

Помимо указанных выше муниципальных программ, бюджетные средства расходовались по еще нескольким статьям, не включенным в «программный бюджет». Непрограммные направления расходов в муниципальном образовании «Город Томск» предусмотрены следующие:

- Расходы на содержание главы города

- Расходы на руководство и управление в сфере установленных функций

- Расходы на обеспечение проведения выборов и референдумов

- Расходы на обеспечение деятельности отдельных муниципальных учреждений, созданных муниципальным образованием "Город Томск", не включенных в муниципальные программы

- Расходы на реализацию мероприятий по обеспечению мобилизационной готовности экономики

- Расходы на взносы в организации по взаимодействию муниципальных организаций

- Расходы на исполнение судебных актов Российской Федерации и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий (бездействия) органов местного самоуправления либо должностных лиц этих органов

- Расходы в области средств массовой информации

- Расходы на выплаты единовременных денежных вознаграждений гражданам, награжденным Почетным Знаком "За заслуги перед Городом Томском"

- Расходы на выплаты единовременных денежных вознаграждений гражданам, награжденным Почетной грамотой муниципального образования "Город Томск»

- Расходы на выплаты денежного вознаграждения Почетному гражданину Города Томска

- Расходы на выплаты единовременных денежных вознаграждений гражданам, награжденным Почетной грамотой Думы Города Томска

- Расходы на осуществление мероприятий, направленных на решение вопросов в области связи и информатики

- Расходы на организацию и проведение социально-значимых мероприятий, не включенных в муниципальные программы

- Капитальный ремонт, ремонт и содержание объектов муниципальной собственности

- Создание объектов социального и производственного комплексов, в том числе объектов общегражданского назначения, жилья, инфраструктуры

- Фонд непредвиденных расходов администрации Города Томска

- Фонд предупреждения и ликвидации чрезвычайных ситуаций администрации Города Томска

- Условно утверждаемые (утвержденные) расходы

- Прочие расходы

Таким образом, расходные статьи бюджета города Томска в исследуемом периоде 2016-2018 гг. составлялись в основном по программно-целевому принципу. Наибольший удельный вес в структуре расходов бюджета города Томска имеет статья «Образование». Второй по объему финансирования является расходная статья «Национальная экономика» (фонд оплаты труда государственных (муниципальных) органов, налоги и сборы, субсидии юридическим лицам и т.п.). Наименьшие расходы бюджет города несет на национальную безопасность и правоохранительную деятельность. Общая сумма расходов бюджета в 2017 году выросла на 11% по сравнению с 2016г. При этом рост в 2018г. составил всего 4% по сравнению с 2017г.

2.4 Основные характеристики бюджета города Томска на 2019-2021 гг.

Томск является областным центром, который по численности жителей (595,2 тыс. чел.) относят к средним городам РФ. Томск - это муниципальное образование с градообразующим научно-образовательным комплексом. Научный потенциал города представляют научные центры Российской академии наук, 19 организаций отраслевой науки. По концентрации научных сотрудников высшей квалификации Томск находится на одном из лидирующих мест в России. В структуре выпуска товаров и услуг города лидирующее место принадлежит промышленности, доля которой равна 41%, доля транспорта и связи составляет 20,3%, торговли - 25%, операций с недвижимостью - 5,6%, строительства - 4,1%.

Территория муниципального образования «Город Томск» подразделяется на четыре внутригородские территориальные единицы - внутригородские территории и состоит из: Кировского района; Ленинского района; Октябрьского района; Советского района.

В целях организации эффективного управления на территории города администрацией Города Томска могут образовываться иные внутригородские территориальные единицы - внутригородские территории.

Границы иных внутригородских территорий устанавливает и изменяет администрация города Томска.

На протяжение ряда лет бюджет г. Томска был дефицитным, причем не только по исполнению, но и в планах. Главным источником покрытия дефицита бюджета являлись кредиты коммерческих организаций и поступления от реализации имущества, а также облигационные займы.

В свою очередь, показатели прогноза социально-экономического развития муниципального образования «Город Томск» на 2019-2021 гг., необходимые для целей формирования бюджета города, представлены в таблице 3

Таблица 3

Показатели прогноза социально-экономического развития муниципального образования «Город Томск» на 2019-2021 гг.

|

Показатели |

2017- |

2018- |

2019-прогноз |

2020-прогноз |

2021-прогноз |

|||

|

факт |

оценка |

1 вар |

2 вар |

1 вар |

2 вар |

1 вар |

2 вар |

|

|

Численность постоянного населения (среднегодовая), тыс. чел. |

592,4 |

595,6 |

598,9 |

599,3 |

602,3 |

603,6 |

605,8 |

608,1 |

|

Уровень регистрируемой безработицы (в % к экономически активному населению), % |

0,9 |

0,78 |

0,74 |

0,72 |

0,71 |

0,68 |

0,68 |

0,64 |

|

Среднемесячная заработная |

||||||||

|

плата одного работника в целом по городу, руб. |

30902,6 |

32446,2 |

34360 |

34548,8 |

36490,3 |

37029,9 |

38899,1 |

39948,6 |

|

Величина прожиточного |

||||||||

|

минимума в среднем на 1 человека в месяц, руб. |

10483 |

10546 |

10630 |

10588 |

10726 |

10672 |

10812 |

10715 |

|

Ввод в эксплуатацию жилых домов, тыс. кв. м |

171 |

250 |

300 |

380 |

320 |

405 |

330 |

415 |

|

Сводный |

||||||||

|

индекс потребительских цен, % |

106,9 |

103,9 |

103,9 |

103,9 |

104,0 |

104,0 |

104,0 |

104,0 |

Показатели определены на основании постановления администрации Города Томска 01.09.2018 № 780 «О прогнозе социально-экономического развития муниципального образования «Город Томск» на 2019 год и плановый период 2020 и 2021 годов и на период до 2030 года».

Основные показатели бюджета города Томска на 2019-2021 гг. представлены в таблице 4.

Таблица 4

Основные характеристики бюджета г. Томска на 2019-2021 гг.

(с изменениями в % к предыдущему году), млн. руб.

|

2019 |

% |

2020 |

% |

2021 |

% |

|

|

Численность населения, тыс. чел. |

598,8 |

100,9 |

604,5 |

101,0 |

611,5 |

101,2 |

|

Всего доходов |

15433,5 |

92,7 |

13990,5 |

90,7 |

14277,3 |

102,0 |

|

Всего расходов |

15345,8 |

91,3 |

13201,4 |

86,0 |

13053,8 |

98,9 |

|

Дефицит / Профицит |

87,8 |

114,2 |

789,1 |

898,7 |

1223,5 |

155,0 |

|

Налоговые доходы, в т.ч: |

5785,5 |

102,8 |

5896,6 |

101,9 |

6226,9 |

105,6 |

|

- доходы от патентов |

18,9 |

104,2 |

22,4 |

118,5 |

23,8 |

106,3 |

|

- упрощенная налоговая система |

76,5 |

103,5 |

80,4 |

105,1 |

89,6 |

111,4 |

|

- налог на имущество |

621,9 |

249,0 |

455,6 |

73,3 |

455,6 |

100,0 |

|

- налог на землю |

979,8 |

90,0 |

866,2 |

88,4 |

874,8 |

101,0 |

Из таблицы очевидно, что бюджет г. Томска планировался с профицитом бюджета, в 2021 г. он достигнет 1223,5 млн. руб.

Налоговые доходы в структуре бюджета муниципального образования в 2019 г. составили 37,5%, или 5785,5 млн. руб.

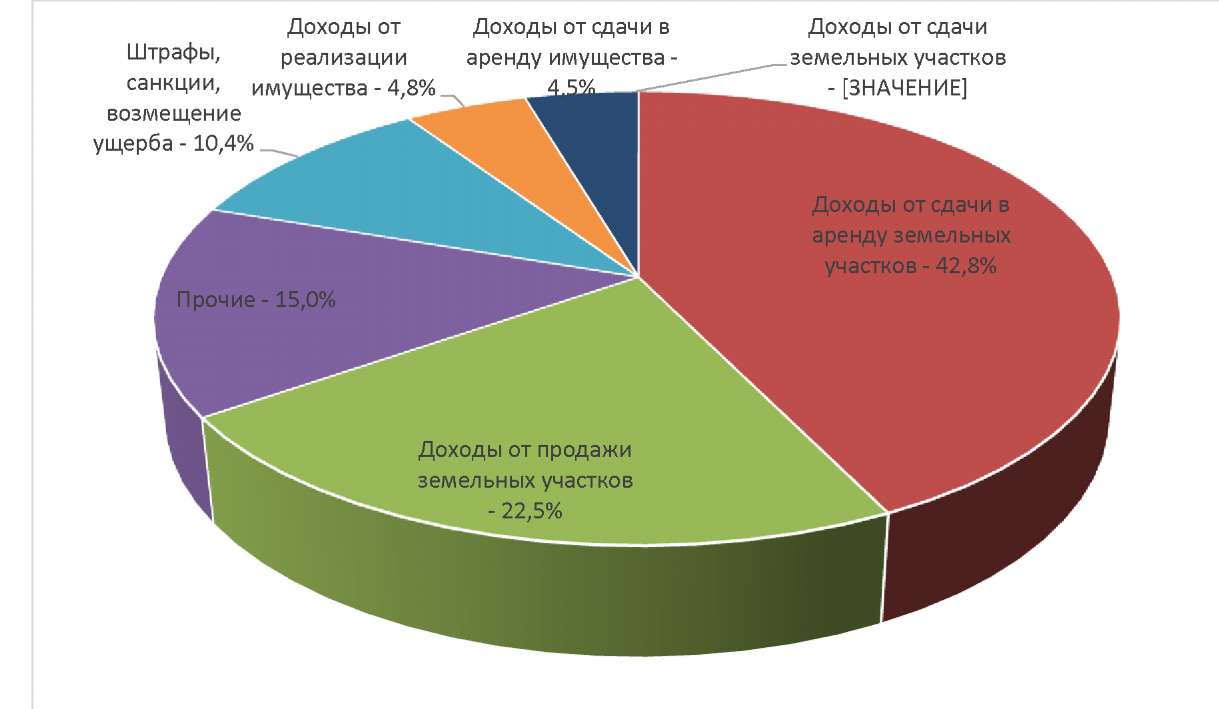

В свою очередь, структура неналоговых доходов муниципального образования на 2019 г. представлена на рис. 3. Очевидно, что большую часть занимают доходы от сдачи в аренду земельных участков и средства от продажи права на заключение договоров аренды указанных земельных участков - 42,8%, или 525,4 млн. руб.

Рисунок 3. Структура неналоговых доходов г. Томска на 2019 г.

В структуре расходов бюджета муниципального образования на 2019 г. без учета безвозмездных поступлений большую долю занимают заработная плата и начисления на оплату труда - 35,0%, или 2349,8 млн. руб.

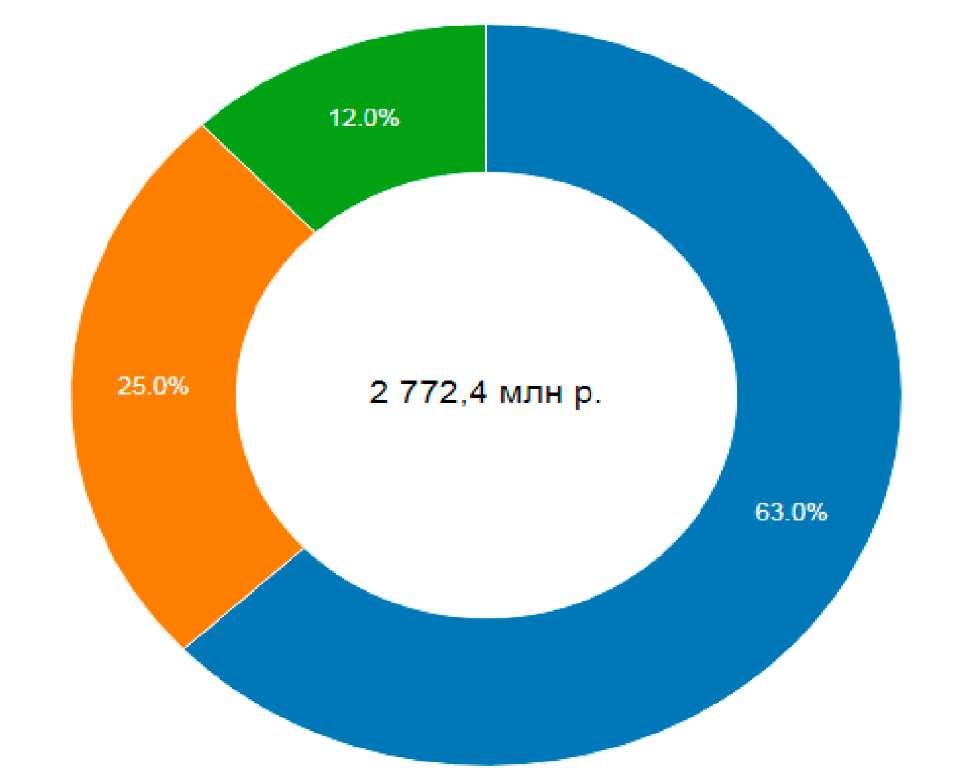

Объемы средств, получаемых на основе софинансирования, в 2019 г. планируются в размере 2772,4 млн. руб. (рис. 4).

Рисунок 4. Объемы средств бюджета г. Томска, получаемых на основе софинансирования, в 2019 г.

Объемы средств бюджета г. Томска, получаемых на основе софинансирования, в 2019 г.: 1737,1 млн. руб., или 62,7%, 689,8 млн. руб., или 24,9%, 345,5 млн. руб., или 12,4%.

Направления расходования средств, выделенных из бюджетов всех уровней на условиях софинансирования в 2019 году:

- строительство общеобразовательной организации на 1100 мест по ул. Дизайнеров, 4 в г. Томске;

- строительство объектов транспортной и инженерной инфраструктуры для промпарков №1 в Северной промзоне;

- капитальный ремонт объектов коммунальной инфраструктуры в целях подготовки хозяйственного комплекса к безаварийному прохождению отопительного сезона;

- проведение противооползневых мероприятий;

- строительство объекта «Улицы №1 и №2 в микрорайоне №13 жилого района «Восточный»;

- газоснабжение территории муниципального образования «Город Томск»;

- организация групп в негосударственных дошкольных образовательных учреждениях;

- выплаты компенсаций родителям, дети которых посещают частные сады (группы по присмотру и уходу за детьми).

Таблица 5

Структура расходов бюджета г. Томска на 2019-2021 гг., млн. руб.

|

Наименование |

2019 сумма, млн. руб. |

Доля в общем объеме расходов |

2020 сумма, млн. руб |

Доля в общем объеме расходов |

2021 сумма, млн. руб. |

Доля в общем объеме расходов |

|

Всего расходов без учета безвозмездных поступлений, в т.ч.: |

6993,7 |

100,0 |

6721,9 |

100,0 |

7150,8 |

100,0 |

|

Капитальный ремонт |

549,0 |

7,8 |

301,3 |

4,5 |

684,2 |

9,6 |

|

Капитальные вложения |

857,9 |

12,3 |

640,5 |

9,5 |

711,9 |

10,0 |

|

Резервные фонды |

128,0 |

1,8 |

150,6 |

2,2 |

180,5 |

2,5 |

|

Обслуживание муниципального долга |

196,7 |

2,8 |

194,7 |

2,9 |

201,8 |

2,8 |

|

Заработная плата и начисления на оплату труда |

2186,1 |

31,3 |

2349,8 |

35,0 |

2517,9 |

35,2 |

|

Исполнение решений судов |

259,9 |

3,7 |

150,7 |

2,2 |

226,3 |

3,2 |

В целом, приоритетами расходования средств бюджета города Томска, являются:

- обеспечение безопасности детей;

- обеспечение доступности дошкольного образования;

- модернизация общего образования;

- содержание, ремонт и развитие улично-дорожной сети, улучшение транспортного обслуживания;

- развитие инженерной инфраструктуры;

- социальная поддержка отдельных категорий граждан;

- повышение инвестиционной привлекательности путем создания благоприятных условий для устойчивого развития предприятий реального сектора экономики.

В целом, основные направления бюджетной политики г. Томска на 2019-2021 гг. состоят из:

- трехлетнего бюджетного планирования;

- формирования бюджетных параметров исходя из необходимости выполнения действующих расходных обязательств, в т.ч. учитывая их оптимизацию и повышение эффективности использования финансовых ресурсов;

- использования механизмов по повышению результативности бюджетных расходов;

- мониторинга качества финансового менеджмента, осуществляемого главными распорядителями бюджетных средств;

- обеспечения выполнения социальных обязательств;

- обеспечения режима экономного и рационального использования бюджетных средств, учитывая проведение мероприятий по энергосбережению;

- отказа от дальнейшей реализации муниципальных программ в случаях, если предусмотренные в них конкретные цели их реализации и индикаторы оценки не достигнуты;

- совершенствования процедур принятия решений о реализации новых инвестиционных проектов;

- усиления внутреннего финансового контроля и повышения ответственности учредителя за результаты деятельности учреждений, включая деятельность их руководителей;

- повышения качества управления муниципальной собственностью и обеспечения полноценного учета имущества казны с его отражением в бюджетной отчетности;

- осуществления контроля за устранением выявленных финансовых нарушений;

- внедрения в работу органов внутреннего финансового контроля методов оценки достигнутых результатов, учитывая изменения действующего бюджетного законодательства;

- повышения качества предоставляемых населению муниципальных услуг, прежде всего, в сферах образования, культуры и физической культуры;

- продолжения оптимизации сети муниципальных учреждений;

- продолжения работы по переходу на «эффективный контракт»;

Таким образом, анализ поступлений доходов в бюджет г. Томска свидетельствует о том, что собственные доходы с каждым годом увеличиваются, но это рост не значителен по сравнению с увеличением межбюджетных трансфертов. При этом налоговые доходы в целом демонстрируют устойчивый рост, а неналоговые доходы - нестабильный, что говорит о том, что в будущем данной составляющей бюджета необходимо уделять основное внимание, работать над вопросами более эффективного использования муниципальной собственности. В налоговых доходах наибольшее увеличение поступлений связано с налогом на добычу общераспространенных полезных ископаемых, государственной пошлиной и земельным налогом. Практически по всем статьям расходов, связанных с социально-экономическим развитием муниципального образования отмечается рост.

2.5 Проблема баланса доходов и расходов в бюджете г. Томска и пути её решения

В настоящее время основной проблемой построения бюджетов всех уровней является балансировка доходов и расходов бюджета в нестабильных макроэкономических условиях. От сбалансированности этих показателей зависит экономическая стабильность отдельно взятого муниципального образования, региона и государства в целом. Таким образом, вопрос соотношения доходов и расходов бюджета является особенно актуальным.

Термин бюджетная сбалансированность отражен в виде принципа бюджетной системы в БК РФ . Статья 33 БК РФ обозначает принцип сбалансированности бюджета , как «объем предусмотренных бюджетом расходов , соответствующий суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на с четах по учету средств бюджетов».

Таблица 6

Основные показатели бюджета города Томск

в 2016-2018 гг. (тыс.руб.)

|

2016 |

2017 |

2018 |

||||

|

план |

факт |

план |

факт |

план |

факт |

|

|

Доходы |

11 781 055,90 |

11 792 718,70 |

13 933 128,30 |

13 872 790,20 |

14 625 813,00 |

14 890 760,60 |

|

Расходы |

12 798 786,70 |

12 421 711,80 |

14 484 382,80 |

14 088 088,30 |

15 219 960,70 |

14 799 230,80 |

|

Дефицит |

1 017 730,80 |

628 993,10 |

551 254,50 |

215 298,10 |

594 147,70 |

-91 529,80 |

По итогам 2016 года при утвержденном дефиците бюджета Города Томска в сумме 1 017,7 млн. руб. фактический дефицит бюджета составил 629,0 млн. руб., в том числе 323,2 млн. руб. - за счет привлечения заемных средств и 305,8 млн. руб. - за счет изменения остатков средств на счетах по учету средств бюджета.

Дефицит бюджета без учета изменения остатков средств на счетах по учету средств бюджета составил 323,2 млн. руб. или 5,5% от величины доходов бюджета города Томска без учета объема безвозмездных поступлений (при максимально допустимом размере в соответствии с бюджетным законодательством - 10%), при плановом значении - 6,9%.

Объем муниципального долга на 01.01.2017 составил 3 419,0 млн. руб. По сравнению с 01.01.2016 произошел рост муниципального долга на 10,4% или на 323,2 млн.

руб. за счет роста объема заемных средств, направленных в 2016 году на финансирование дефицита бюджета города.

Отношение муниципального долга к доходам бюджета города Томска без учета объема безвозмездных поступлений по состоянию на 01.01.2017 составило 58,4% (на 01.01.2016-53,7%).

По итогам 2017 года при утвержденном дефиците бюджета Города Томска в размере 551,3 млн. руб. дефицит бюджета составил 215,3 млн. руб., в том числе:

-131,2 млн. руб. - за счет привлечения заемных средств,

-84,1 млн. руб. - за счет изменения остатков средств на счетах по учету средств бюджета.

Дефицит бюджета без учета изменения остатков средств на счетах по учету средств бюджета составил 131,2 млн. руб. или 2,1% от величины доходов бюджета Города Томска без учета объема безвозмездных поступлений (при максимально допустимом размере в соответствии с бюджетным законодательством - 10%) при плановом значении - 3,8%.

Верхний предел муниципального долга на 01.01.2018 утвержден в размере 3 655,2 млн. руб. или 59,0% от общего годового объема доходов бюджета без учета утвержденного объема безвозмездных поступлений. По итогам 2017 года объем муниципального долга на 01.01.2018 составил 3 550,2 млн. руб. или 57,4% от общего годового объема доходов бюджета без учета объема безвозмездных поступлений.

Отношение муниципального долга к доходам бюджета Города Томска, без учета объема безвозмездных поступлений, по состоянию на 01.01.2018 составило 57,4% (на 01.01.2017 - 58,4%).

В 2017 году в целях сокращения расходов на обслуживание муниципального долга, сокращения рисков рефинансирования, сглаживания графика погашения муниципального долга и увеличения средневзвешенной дюрации долга заключены контракты по привлечению кредитов коммерческих банков на сумму 1 800,0 млн. руб. Также, согласно «Отчету мэра города Томска о результатах его деятельности и деятельности администрации города Томска за 2017 год, в том числе о решении вопросов, поставленных Думой города Томска» в 2017 году в рамках реализации подпрограммы «Управление муниципальным долгом» муниципальной программы «Эффективное управление муниципальными финансами», утвержденной постановлением администрации Города Томска от 20.08.2015 № 827, проведение мероприятий по сокращению расходов на обслуживание муниципального долга муниципального образования «Город Томск» позволило сократить расходы на обслуживание муниципального долга по сравнению с первоначально утвержденным планом на 32,0% или на 114,8 млн. руб. (в 2016 - на 44,2% или на 154,1 млн. руб.), а именно:

- 43,2 млн. руб. за счет привлечения временно свободных средств бюджетных и автономных учреждений для погашения действующих долговых обязательств;

- 3,9 млн. руб. за счет привлечения временно свободных средств, находящихся во временном распоряжении муниципальных казенных учреждений, для погашения действующих долговых обязательств;

- 10,4 млн. руб. за счет привлечения временно свободных собственных средств бюджета для погашение действующих долговых обязательств;

- 35,6 млн. руб. за счет направления бюджетного кредита УФК Томской области, полученного на пополнение остатков средств на счетах местных бюджетов, на погашение действующих долговых обязательств;

- 11,1 млн. руб. за счет доразмещения облигаций Томского городского займа 2015 года по цене выше номинала (полученная премия);

- 0,7 млн. руб. за счет снижения процентных ставок при привлечении кредитов у кредитных организаций по заключенным муниципальным контрактам (подписаны соглашения о снижении размера процентных ставок по ряду действующих муниципальных контрактов);

- 9,9 млн. руб. за счет погашения кредитов коммерческих банков за счет средств, полученных от размещения облигаций Томского городского займа 2017 года.

По итогам 2018 года при утвержденном дефиците бюджета Города Томска в размере 594,1 млн. руб. фактический профицит бюджета составил 91,5 млн. руб., в том числе профицит бюджета без учета изменения остатков средств на счетах по учету средств бюджета - 27,1 млн. руб.

Объем муниципального долга на 01.01.2019 составил 3 523,0 млн. руб., что ниже планового значения на 410,3 млн. руб. Снижение муниципального долга по сравнению с его величиной на

- составило 0,8% или 27,1 млн. руб., за счет направления в 2018 году на погашение долговых обязательств собственных средств бюджета. Отношение муниципального долга к доходам бюджета Города Томска без учета объема безвозмездных поступлений по состоянию на 01.01.2019составило 51,9% (на 01.01.2018 - 57,4%).

В 2018 году в целях сокращения расходов на обслуживание муниципального долга, сокращения рисков рефинансирования, сглаживания графика погашения муниципального долга и увеличения средневзвешенной дюрации долга были заключены контракты по привлечению кредитов коммерческих банков сроком на 4 года на общую сумму 300,0 млн. руб.

В 2018 году преодолена негативная тенденция увеличения муниципального долга, снижение муниципального долга по сравнению с 2017 годом составило 0,8% или 27 140,3 тыс. руб.

Также, в 2018 году была осуществлена эмиссия третьего выпуска облигаций Томского городского внутреннего займа. Ставка купонного дохода была установлена в размере 8,51% годовых, период обращения выпуска - три года.

В 2018 году запланированный объем бюджетных ассигнований по расходам на обслуживание муниципального долга в сумме 255,4 млн. руб. в рамках реализации подпрограммы «Управление муниципальным долгом» муниципальной программы «Эффективное управление муниципальными финансами», утвержденной постановлением администрации Города Томска от 20.08.2015 №827, исполнен в полном объеме.

В рамках данной подпрограммы проведены мероприятия по сокращению расходов на обслуживание муниципального долга муниципального образования «Город Томск», что позволило сократить расходы на обслуживание муниципального долга по сравнению с первоначально утвержденным планом (354,4 млн. руб.) на 27,9% или на 99,0 млн. руб. (в 2017 году - на 32,0 %, или на 114,8 млн. руб.).

Во-первых, необходимо отметить, что в исследуемый период бюджет города заранее планировался дефицитным, т.е. расходы по всем муниципальным программам и непрограммным статьям финансирования из бюджета не покрывались планируемыми доходами. А во-вторых, как видно из данных таблицы 6, фактически исполненный бюджет в 2018 году перестал быть дефицитным и полученные доходы на 91,5 млн. руб. превысили понесенные расходы. То есть администрация города последние годы придерживалась стратегии последовательного снижения дефицита.

В аналитической записке Счетной палаты города за 2018 год отмечено перевыполнение плановых показателей по ряду неналоговых доходов:

-

- Поступления от доходов, полученных в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим городским округам составили 18,22 тыс. руб. при отсутствии плановых назначений.

- Платежи по соглашениям об установлении сервитута в отношении земельных участков, находящихся в государственной или муниципальной собственности, составили 676,01 тыс. руб. при плане 50,00 тыс. руб. .

- Платежи от государственных и муниципальных унитарных предприятий составили 3 547,02 тыс. руб. при плане 2 979,60 тыс. руб. (исполнение составило 119,0%).

- Поступления от доходов, полученных от компенсации затрат государства составили 13 662,44 тыс. руб. при отсутствии плановых назначений.

- Поступления по платежам, полученным за увеличения площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель (или) земельных участков, находящихся в государственной или муниципальной, составили 7 362,39 тыс. руб. при плане 1 500,00 тыс. руб. .

- Поступления от доходов, полученных от реализации имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных), в части реализации материальных запасов по указанному имуществу составили 587,19 тыс. руб. при отсутствии плановых назначений.

- Поступления от денежных взысканий (штрафов) за нарушение законодательства о налогах и сборах составило 5 370,29 тыс. руб. при плане 4 465,00 тыс. руб. (исполнение составило 120,3%).

- Поступления от денежных взысканий (штрафов) и иных сумм, взыскиваемых с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу составили 10,00 тыс. руб. при отсутствии плановых назначений.

- Поступления от денежных взысканий (штрафов) за нарушение законодательства Российской Федерации об охране и использовании животного мира составили 553,71 тыс. руб. при плане 324,00 тыс. руб. (исполнение составило 170,9%).

- Поступления от денежных взысканий (штрафов) за нарушение законодательства в области охраны окружающей среды составили 2 368,13 тыс. руб. при плане 1 940,00 тыс. руб. (исполнение составило 122,1%).

- Поступления от денежных взысканий (штрафов) за правонарушения в области дорожного движения составило 6 996,06 тыс. руб. при плане 2 000,00 тыс. руб. .

- Поступления от денежных взысканий (штрафов) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд составило 726,57 тыс. руб. при плане 100,00 тыс. руб.

- Поступления, полученные от сумм по искам о возмещении вреда, причиненного окружающей среде 32,27 тыс. руб. при отсутствии плановых назначений.

- Поступления от денежных взысканий (штрафов) за нарушение законодательства Российской Федерации об административных правонарушениях, предусмотренные статьей 20.25 Кодекса Российской Федерации об административных правонарушениях составили 2 699,98 тыс. руб. при плане 323,00 тыс. руб. .

- Поступления от прочих денежных взысканий (штрафов) и иных сумм в возмещение ущерба составили 32 731,71 тыс. руб. при плане 23 308,60 тыс. руб. (исполнение составило 140,4%).

Учитывая, что бюджет города долгое время был дефицитным, процесс его планирования, контроля и дальнейшего финансирования должен быть тщательно проработан.

Все возможные источники внутреннего финансирования дефицита местного бюджета определены в ст.96 БК РФ.

Согласно отчетам об исполнении бюджета муниципального образования «Город Томск» в исследуемом периоде 2016-2018 гг. основными источниками финансирования дефицита бюджета были:

- размещение государственных (муниципальных) ценных бумаг, номинальная стоимость которых указана в валюте Российской Федерации;

- кредиты от кредитных организаций в валюте Российской Федерации;

- бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации в валюте Российской Федерации;

- изменение остатков средств на счетах по учету средств бюджета.

Конкретные размеры источников финансирования бюджета утверждаются

решением Думы города Томска на будущий год.

Наибольшую долю в структуре источников финансирования дефицита бюджета города Томска в исследуемом периоде 2016-2018гг. занимали кредиты кредитных организаций РФ - около 6,5 млрд. руб. было получено, но также кредиты и были погашены, причем в 2017 и 2018 гг. на сумму, превышающую сумму получения.

В 2017 г. большая сумма для покрытия дефицита бюджета города была привлечена за счет размещения муниципальных ценных бумаг - 1 363,0 млн. руб. В 2018 году - только 120,3 млн. руб.

Количество размещенных ценных бумаг, как указано в отчете об итогах эмиссии муниципальных ценных бумаг муниципального образования «Город Томск» за 2017 г. составило - 1 363 015 шт., а за 2018 г. - 120 301 шт.

Источниками внутреннего финансирования дефицита бюджета в 2018 году являлись:

- разница между средствами, поступившими от размещения ценных бумаг и объемом средств, направленных на их погашение, в размере (-18 840,2) тыс. рублей;

- разница между привлеченными и погашенными кредитами, полученными от кредитных организаций в сумме (- 8 300,0) тыс. рублей;

- изменение остатков средств на счетах по учету средств бюджета (-64 389,6) тыс. рублей.

Таблица 7

Источники внутреннего финансирования дефицита бюджета города Томск в 2016-2018 гг. (тыс.руб.)

|

2016 |

2017 |

2018 |

|

|

Муниципальные ценные бумаги, номинальная стоимость которых указана в валюте РФ |

66 150,0 |

931 572,0 |

-18 840,2 |

|

- размещение муниципальных ценных бумаг, номинальная стоимость которых указана в валюте РФ |

306 150,0 |

1 363 015,0 |

120 301,0 |

|

- погашение муниципальных ценных бумаг, номинальная стоимость которых указана в валюте РФ |

240 000,0 |

431 443,0 |

139 141,2 |

|

Кредиты кредитных организаций в валюте РФ |

447 000,0 |

-800 350,0 |

-8 300,0 |

|

- получение кредитов от кредитных организаций в валюте РФ |

6 431 000,0 |

6 773 870,0 |

6 817 150,0 |

|

- погашение кредитов, предоставленных кредитными организациями в валюте РФ |

5 984 000,0 |

7 574 220,0 |

6 825 450,0 |

|

Бюджетные кредиты от других бюджетов бюджетной системы РФ |

-190 000,0 |

0,0 |

0,0 |

|

- получение бюджетных кредитов от других бюджетов бюджетной системы РФ в валюте РФ |

3 211 000,0 |

2 552 420,0 |

3 356 700,0 |

|

- погашение бюджетных кредитов, полученных от других бюджетов бюджетной системы РФ в валюте РФ |

3 401 000,0 |

2 552 420,0 |

3 356 700,0 |

|

Изменение остатков средств на счетах по учету средств бюджета |

305 843,1 |

84 076,1 |

-64 389,6 |

|

ВСЕГО ИСТОЧНИКОВ |

628 993,1 |

215 298,1 |

-91 529,8 |

Таким образом, администрация города Томска завершила 2018 год с профицитом. Размер дефицита бюджета на 2018 год первоначально был утвержден в сумме 646 842,8 тыс. руб., позже уточнен до 594 147,7 тыс. руб., фактически по итогам 2018 года бюджет исполнен с профицитом в размере 91 529,8 тыс. руб., в том числе профицит бюджета без учета изменения остатков средств на счетах по учету средств бюджета - 27 140,2 тыс. руб.

Основными причинами профицита можно назвать неисполнение плана по расходам в абсолютной величине на сумму 420 729,9 тыс. рублей, процент исполнения составил 97,2% и перевыполнение плана по доходам на 264 947,6 тыс. рублей или 1,8%.