Финансовая система Российской Федерации

Содержание:

Введение

Данная работа посвящена изучению общих аспектов функционирования финансовой системы в российской экономике. Актуальность выбранной темы обусловлена важной ролью финансовой системы государства в макроэкономике, так как экономическая жизнь страны в значительной мере зависит от ее состояния.

В связи с этим необходимо осознавать всю важность этой системы, разбираться, каким образом действует ее механизм и как функционирует финансовая система Российской Федерации.

Финансовая система представляет собой сгруппированные по определённому признаку финансовые отношения. Финансовые отношения, как таковые присутствуют практически повсеместно в нашей жизни.

Так, они складываются между государством, с одной стороны, физическими и юридическими лицами, с другой; между двумя юридическими лицами, а также и между физическими лицами.

Отсюда следует, что наши личные финансы, финансы домашних хозяйств (финансы населения) и семейный бюджет составляют определённую сферу финансовых отношений, т.е. входят в одно из звеньев финансовой системы.

Именно поэтому, сегодня как никогда важно иметь представление о финансовой системе Российской Федерации (далее финансовая система РФ), знать её структуру и следить за её изменениями.

Целью представленной курсовой работы является рассмотрение составляющих финансовой системы РФ. Поставленная цель будет реализовываться путем решения следующих задач:

- рассмотрение понятия и сущности финансовой системы в экономике;

- обзор эволюции структуры финансовой системы нашего государства;

- анализ современной структуры финансовой системы РФ.

Объектом курсовой работы является финансовая система РФ. Предметом курсовой работы является финансовые и экономические отношения и их особенности, возникающие в процессе функционирования финансовой системы РФ между государством, организациями и населением.

3

При проведении исследования применялись общенаучные методы, такие как анализ, сравнение, математические и статистические методы.

Информационной базой курсовой работы послужили нормативные правовые акты Российской Федерации, муниципального образования город Братск, статьи периодического издания «Финансы и кредит», а также информация, публикуемая на официальных сайтах Министерства финансов РФ, Российской газеты и др.

4

1. Определение финансовой системы Российской Федерации

1.1. Становление и развитие финансовой системы РФ

Финансовая система является важнейшим звеном в общем финансовом механизме государства, благодаря которому происходит распределение и использование финансовых ресурсов, находящихся в распоряжении государства.

Благодаря грамотно выстроенной финансовой системе государства возможна эффективная реализация основных экономических целей и задач государства как на краткосрочную, так и на долгосрочную перспективу [1, c. 66].

Финансовая система представляет собой совокупность финансовых отношений, которые направлены на формирование и использование первичных, производных и конечных денежных потоков.

Основными звеньями в финансовой системе являются:

1. Централизованные финансы, которые состоят из государственных финансов и финансов субъектов.

2. Децентрализованные финансы, которые состоят из финансов домашних хозяйств и финансов организаций. Все звенья в структуре финансовой системы взаимосвязаны и образуют эффективный механизм. Финансовые отношения существуют на протяжении существования государства. Однако на разных стадиях развития государств финансовая система страны менялась.

До начала XV–XVI веков финансовая система России была статична и первоочередно направлена на выполнение военных целей.

Как только начали происходить перемены в политическом устройстве страны, поменялась и экономическая сфера государства. Как известно, с приходом Петра I проводились многочисленные реформы во всех сферах жизни общества.

Налоговые реформы, проводимые Петром I, не приносили дохода в бюджет страны, так как развитие инфраструктуры требовало огромных ассигнований. Все вышеперечисленное оставляло свой след на экономике

страны, а ее неразвитость на фоне других стран была очевидной. Перемены XIX века также коснулись всех сфер жизни общества, особенно промышленности. Стали возникать рыночные отношения.

5

Во второй половине XIX столетия, с началом развития капитализма в экономике, появляются новые негативные тенденции.

В первую очередь - это незаконченный характер земельной реформы.

Во-вторых. противостояние дворянского сословия препятствовало развитию буржуазных отношений.

В-третьих, в отличие от стран Западной Европы в России существовал сильный государственный контроль в области экономики и финансов.

В следующую группу факторов, оказавших влияние на развитие финансовой системы в описываемый период, стало большое количество военных конфликтов в которых участвовала страна. Самым крупным из них стала череда войн с Наполеоновской Фракцией, в результате которых финансовая система страны понесла существенные потери. Так же стоит сказать о Крымской войне, которая в том числе оказала негативное влияние на финансовую систему страны.

Несмотря на все негативные факторы, финансовое устройство Российской Империи прошло поэтапное развитие, связанное с деятельностью многих известных экономистов, таких как Канкрин. Витте и других.

В ходе проведения реформы Витте произошло увеличение государственного имущества за счет создания золотого запаса и приобретения, железных дорог в собственность казны.

Успеху способствовала умелая бюджетная политика Витте, который отказался от экономии государственных средств. Этой бережливости он противопоставил финансовую активность, способствуя включению капиталов в промышленный оборот.

Как итог развития финансового сектора в Российской Империи стало создание к началу XX века устойчивой финансовой системы на основе злотого монометаллизма, которая стала опорой развития промышленности и железных дорог.

Государство изменило всю структуру финансовой системы при помощи национализации всех банков страны.

В 1900 году начался мировой экономический кризис. Это было самым сильным потрясением для России, больше, чем в остальных странах.

6

В 1902 году кризис достиг пика, до 1909 года промышленность пребывала в состоянии застоя (формально кризис продолжался до 1903 года).

Начало кризиса было в сфере легкой промышленности. Было закрыто более 3 тысяч предприятий, число уволенных рабочих достигало 112 тысяч человек. Правительство России оказывало совсем незначительное влияние на экономическую жизнь страны до начала весны 1915 года.

Хоть и были предприняты многочисленные попытки оценки цен на продукты питания и проведения государственных закупок продовольственных продуктов, все мероприятия закончились неудачами, и реорганизация не была проведена. Осенью 1917 года народное хозяйство России достигло стадии настоящего развала. Как оказалось, единственным путем оказалось завоевание власти беднейшим крестьянством и пролетариатом и движение к социализму.

В экономике СССР на рубеже с 20 - х годов XX века до 1980 годов наблюдались различные программы, направленные на модернизацию национальной экономики и ее развитие. В частности, в 20 - е годы XX века в СССР проводилась НЭП, направленная на «оживление» национальной экономики и хозяйства.

Данная политика не привнесла существенных позитивных изменений и обострила существующие проблемы. После 1930 года в СССР проводились так называемые «пятилетки» основной целью которых было сокращение отставания СССР от мировых стран по различным социально - экономическим показателям [3, c. 34].

Основными причинами перехода России к рыночной экономике можно назвать:

1. Либерализацию экономики;

2. Приватизацию;

3. Макроэкономическую стабилизацию;

4. Повышение роли государства в экономике страны.

Переход России к рыночной экономике осуществлялся в несколько этапов. Первый этап характеризуется периодом – 1985 - 1987 годы. В данный временной отрезок наблюдается так называемое «кризисное состояние советского общества». Данное состояние явилось переходным периодом от одной формы устройства хозяйства РФ к другой.

7

Второй этап проходил в период с 1987 по 1988 годы под лозунгом «больше демократии». В данный временной интервал экономика РФ формировала рыночные условия, появилась демократия и свобода слова.

Последний третий этап рыночных преобразований в экономике РФ проходил в период с 1989 - 1990 гг. В данные годы активно шло реформирование промышленности и сельского хозяйства. В РФ вопросами государственного регулирования финансовой системы занимаются органы государственной власти.

В системе государственной власти РФ, осуществляющей государственное регулирование финансовой системы, присутствуют разнообразные органы, наделенные определенным спектром полномочий и функций. В частности, Министерство финансов РФ занимается вопросами реализации финансовой политики, Центральный Банк формирует кредитно - денежную политику страны и т.д.

Данные органы власти используют различные инструменты государственного регулирования финансовой системы в зависимости от цикла развития.

Государство может применять различные направления государственного регулирования финансовой системы: повышать или понижать учетную ставку, покупать или продавать государственные ценные бумаги и т.д.[2, c. 54].

8

1.2. Финансовая система: определение, функции, структура

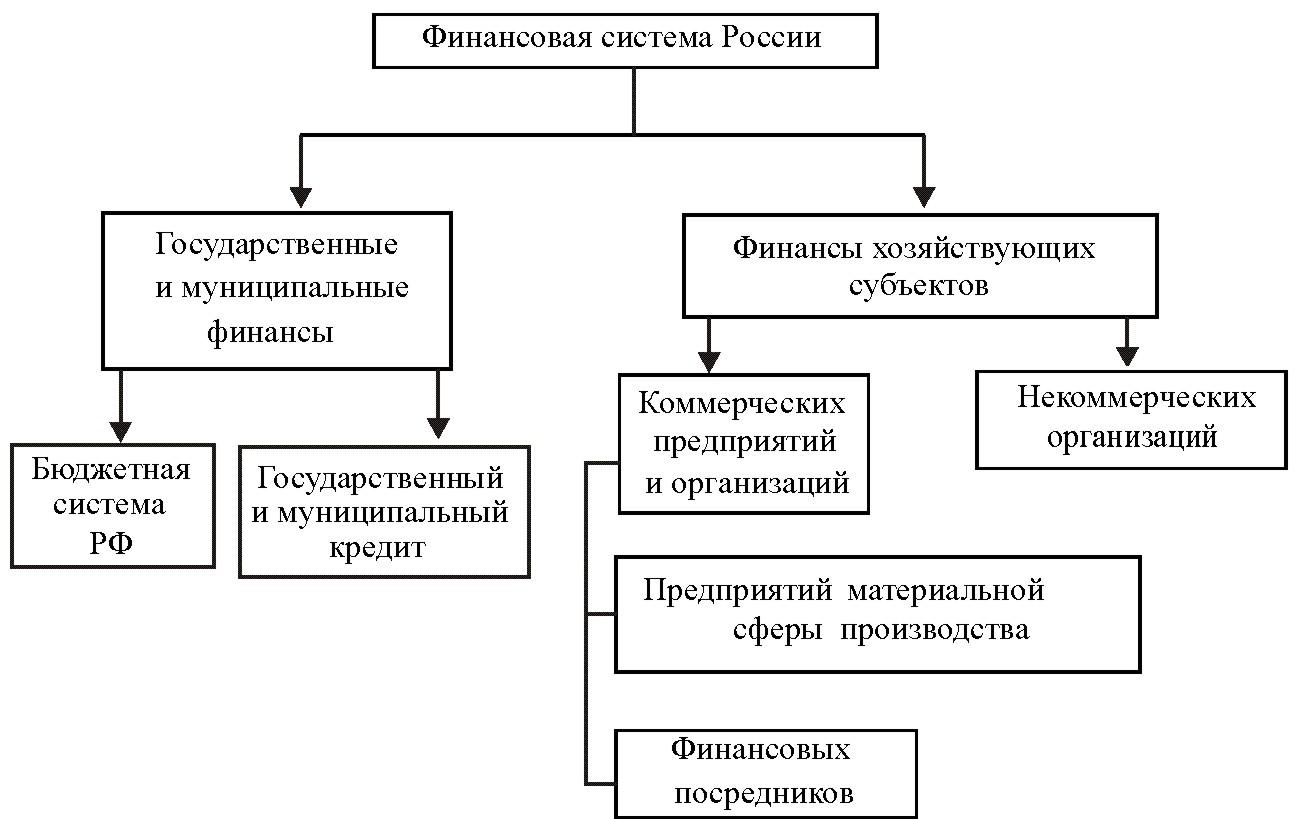

Вопрос определения и сущности финансовой системы долгое время являлся предметом научной дискуссии. Одним из наиболее распространенных подходов является функциональный подход, сторонники которого определяют финансовую систему как совокупность финансовых рынков, финансовых посредников, а также прочих финансовых институтов, благодаря которым реализуются финансовые планы домашних хозяйств, предприятий и органов государственной власти. Данный подход является далеко не единственным. С более подробным анализом научной дискуссии по теме определения финансовой системы можно ознакомиться в работах С.В. Рябцева [7] и Е.А. Ермолаева [3].

Рис 1. Структура финансовой системы

9

В общем виде к функциям финансовой системы относят: перемещение ресурсов во времени и пространстве, управление риском, расчетно-платежные функции, объединение ресурсов и разделение долей участия в капитале компаний, а также информационную функцию [1, с. 27–31].

Авторы отмечают, что основной, базовой функцией финансовой системы является аллокационная функция, обеспечивающая межвременное, межотраслевое и межстрановое перемещение финансовых ресурсов.

Многие исследователи предлагают свои трактовки функций финансовой системы, которые, впрочем, не противоречат приведенному выше списку, а в той или иной степени дополняют и расширяют его. В рамках данного исследования

наиболее значимым для автора аспектом финансовой системы является ее структура.

Как правило, в ней выделяют три основные, системообразующие сферы: централизованные финансы, включающие государственные и муниципальные финансы; финансы хозяйствующих субъектов, в том числе финансовых посредников, и финансы домашних хозяйств.

Финансы хозяйствующих субъектов и домашних хозяйств, как правило, объединяют в группу децентрализованных финансов.

Данного представления о структуре финансовой системы придерживается большинство финансовых специалистов, в том числе М.В. Романовский [6], Л.Л. Игонина [4], Е.А. Ермакова [2]. Тем не менее, существуют и другие точки зрения на данный вопрос.

В частности, представители классической школы финансов связывают категории финансов и финансовой системы исключительно с деятельностью государства. В научной литературе можно встретить и другие взгляды на структуру финансовой системы.

Данная классификация в большей степени соответствует неоклассической теории финансов, в рамках которой акцент делается на частных (корпоративных) финансах, финансовых посредниках и финансовых рынках.

Несмотря на рост сторонников данного подхода, большая часть российских исследователей представляют финансовую систему как совокупность трех сфер: государственных (общественных) финансов, частных (корпоративных) финансов и финансов домашних хозяйств.

10

Основная задача финансовой системы (действенное денежное обращение) реализуется путем реализации в ней 2-ух функций: распределительной и контрольной.

Потому как в установлении финансов принята идея распределения, в таком случае собственно 1-ая функция представляется основной.

Распределительная функция финансов заключается в том, что через эффективное распределение любой элемент экономики обязан приобрести в собственное распоряжение такую долю национального дохода, что даст ему возможность нормально существовать и

совершенствоваться [3, с. 95]. Реализация распределительной функции денег подразумевает синхронное разрешение последующих вопросов.

1.Предоставление успешной деятельности компаний, т.е. возмещение ими потерь производства и формирование типичной прибыли путем денежного валового дохода. Данная цель представляется основной, т.к. собственно компании формируют национальный доход.

2.Предоставление стандартного уровня действительных доходов населения. Данная цель имеет некоторое количество инструментов решения, однако основным из них предстает действенная деятельность фирм, которые за счет собственного дохода имеют все шансы объективно вносить плату деятельность собственных рабочих и осуществлять выплаты стране, снабжая, подобным способом, прибыли жителей путем трансфертных платежей страны.

3.Предоставление ликвидации скоротечных задолженностей, появляющихся у фирм и населения, посредством их страховой защиты. Вклады в данные фонды предполагают собой добровольные и обязательные выплаты фирм и населения, т.е. часть той доли национального дохода, которая попадает в их распоряжение. Следовательно, задача страховой защиты может быть решена только при достаточных размерах этой доли.

4. Обеспечение эффективного выполнения государством его функций и, таким образом, социальной и экономической стабильности. Основой решения данной задачи является четкое определение сферы деятельности государства. Все задачи, решаемые в рамках распределительной функции, имеют очевидный противоречивый характер, так как подразумевают распределение национального дохода, размер которого всегда ограничен [1, с.25].

11

Выводы. Финансы РФ – один из главных экономических рычагов в рыночных отношениях государства.

Финансы РФ можно представить, как совокупность экономических отношений, которые возникают в период создания, распределения, а также применения капитала, необходимого

государству для реализации основных функций и задач. Установлено, что финансовая система владеет абсолютно всеми особенностями сложных систем: огромное количество разнородных элементов, эмергентность, иерархичность, безопасность, эластичность, уязвимость, стойкость и др.

12

2. Анализ и регулирование финансовой системы России

2.1. Трансформация регулирования в области обеспечения устойчивости финансовой системы РФ

На сегодня одним из наиболее перспективных направлений исследований в сфере монетарной политики и финансовой безопасности банковских систем и государств в целом является исследование современного состояния и будущего развития событий в сфере влияния экспансии криптовалют на монетарную политику центральных банков стран мира, рисков развития виртуальных валют для банковской безопасности, безопасности частных и государственных корпораций и т.п. Вопросам обеспечения безопасности современной финансовой системы и исследованию влияния криптовалюты на финансовую безопасность посвящены работы следующих авторов: В.Д. Фетисов, Т.В. Фетисова [4], А.А. Крылов, Д.В. Милютин [2], В.И. Глотов, Д.М. Михайлов [1] и др. [3, 5, 6, 7].

Нет ни одного общепринятого определения криптовалют, и, действительно, наблюдатели расходятся даже в том, считается ли конкретный механизм криптовалютой. Криптовалюта – децентрализованный цифровой измеритель стоимости, что может быть выражено в цифровом виде и функционирует как средство обмена, сохранения стоимости или единица учета, основан на математических вычислениях, является их результатом и имеет криптографическую защиту учета.

Банк международных расчетов предлагает широкое определение криптовалюты, как платежного средства, со следующими характеристиками [11]:

1. Электронные: криптовалюты хранятся и используются в транзакциях в цифровом виде.

2. Использование peer-to-peer (P2P) транзакций: Криптовалюты могут функционировать как наличные деньги, так как любые два человека могут напрямую взаимодействовать друг сдругом, но они отличаются от типичной

системы электронных платежей, в которой посредническое финансовое учреждение облегчает транзакцию.

3. Ответственность не несет никто: криптовалюты отличаются практически от всех других бумажных или электронных денег, которые являются обязательствами эмитентов. Обычная валюта (также называемая «фиатной валютой») - деньги, выпущенные и причитающиеся правительству или

13

Центральному банку, в то время как депозиты, которые часто рассматриваются как деньги, выпускаются финансовыми учреждениями. Нужно понимать, что

понятие криптовалюты (виртуальной валюты) и электронных денег, это два разных понятия, хотя они и имеют схожие черты.

Электронные деньги – единицы стоимости, которые хранятся на электронном устройстве, принимаются как средство платежа другими лицами и являются денежным обязательством этого лица, что реализуются в наличной или безналичной форме. Электронные деньги, в отличие от криптовалюты, имеют правовой статус законодательно определенного эмитента, фиксированное предложение, и за ними осуществляется регулирование и надзор. Однако надо заметить, что наряду с преимуществами, цифровые деньги имеют также и определенные недостатки и не смогут полностью заменить традиционные деньги. По нашему мнению, новейшие финансовые инструменты, которыми являются криптовалюты, зачастую создаются зарубежными разработчиками, что может представлять риск цифровой колонизации государства.

Некоторые трейдеры могут монополизировать процесс покупки криптовалют и создавать панику на рынке. Кроме того, криптовалюты не защищены от риска незаконного отмывания финансовых активов с их помощью. С психологической точки зрения, негативом развития цифровой экономики в целом является формирование зависимости от виртуального мира. На данный момент в мире существует большое количество разновидностей криптовалют (Bitcoin, Litecoin, Ethereum, Peercoin). Внимания заслуживают цифровые токены XRP компании Ripple и HVV

токен ICO, находящиеся в состоянии наращивания своих позиций. Но самой известной среди около 600 востребованных криптовалют в мире является биткоин.

Его стоимость превышает стоимость унции золота. Биткоины не выпускаются центральными банками и не зависят от кредитно-денежной политики того или иного государства. Эмиссия происходит только в цифровом виде. Любой желающий может добывать криптовалюту (заниматься майнингом), используя компьютерные возможности. Запланированная эмиссия криптовалюты составляет не более двадцати одного миллиона биткоинов, поэтому в целом выпускается все меньше и меньше монет. По прогнозам майнеров в 2033 году эмиссия биткоинов достигнет именно указанной отметки (Vartist Bitсoin).

Сложно оценить, насколько велик рынок криптовалют из-за их большого количества, очень быстрого роста, экстремальной волатильности цен, не ликвидности рынка, широкого спектра рыночных обменов, распространенных по всему миру, а иногда и в результате их функций защиты

14

конфиденциальности. Расчетная капитализация криптовалютного рынка в январе 2018 года варьировалась приблизительно между $ 400 млрд и $ 800 млрд, при этом биткоин отвечал приблизительно за 35% рыночной капитализации. С точки зрения объемов транзакций, биткоин имел более 200 000 ежедневных транзакций [9]. Рыночная капитализация по криптовалютам представлена на рис. 1.

Рис. 1 – Рыночная капитализация по криптовалютам ($млрд, по состоянию на 8 февраля 2018 года) [18].

Теоретически, в конечном счете, может быть оказано очень большое влияние на денежно-кредитную политику, если криптовалюты станут гораздо большей заменой для обычныхвалют, чем в настоящее время. Тем не менее, существующие уровни криптовалюты ничтожны по объему относительно основных обычных валют. Общая расчетная глобальная стоимость криптовалют достигла пика в начале января 2018 года и составила

более 800 миллиардов долларов [13], в отличие от оборота мировых монет и банкнот, где сумма составила $ 7,6 трлн. [15], разница в масштабе становится еще больше, если выводятся криптовалютные холдинги, используемые в не денежных целях.

Введение национальных криптовалют без проведения национализации конституциональной денежной системы и полного резервирование безналичных (депозитных) денег не только не обеспечит указанных выше требований к кредитно-финансовой системы современного государства, но и усилит центробежные тенденции и ее неоколониальный статус. По своей сути, криптовалюта – чисто спекулятивный актив (без покрытия) его можно рассматривать в качестве пилотного проекта по созданию национальных цифровых денег. Системно криптовалюта формируется в трехмерном пространстве: «блокчейн – жетоны – монеты». Если блокчейн – материальная основа существования цифровых денег (специальные протоколы компьютерной сети хранения, шифрования и транзакций), то токены – своеобразная внутренняя валюта в системе – определенный аналог обычных акций. Форма собственности токенов возможна смешанная с элементами краудсейла, именно коины – национальные цифровые деньги – должны базироваться на государственной сети блокчейна, ведь гарантирования и обеспечения защиты прав граждан (включая персональные данные) первостепенная функция государства.

Если криптовалюты продолжат быстро расти, то они могут повлиять на финансовую стабильность, что может вызвать потерю способности финансовой системы продолжать предоставлять кредиты и другие финансовые услуги для экономики в условиях потрясений. Агустин Карстенс, новый глава BIS,

15

недавно предупредил «если власти не будут действовать упреждающе, то криптовалюты могут стать более взаимосвязанными с основной финансовой системой и стать угрозой финансовой стабильности» [7].

Среди рисков для финансовой стабильности, волатильные цены на криптовалюты, слабая защита потребителей и инвесторов могут привести к убыткам, которые повлияют на важные финансовые институты или рынки. Относительная непрозрачность криптовалют и слабое понимание их общественностью и многими специалистами в финансовом секторе могут усугубить любую связанную с этим потерю доверия или истощение ликвидности и кредита. Цены на криптовалюты в последнее время были чрезвычайно волатильными. Биткоин вырос более чем в 15 раз в 2017 году и упал более чем на 25% в первый месяц 2018 года [6].

Волатильность криптовалют, вероятно, продолжится, так как многие криптовалюты ограничивают свое денежное предложение. Когда предложение ограничено, цены будут колебаться с изменением спроса. Как показал биткоин, спрос на криптовалюты может сильно варьироваться, что приводит к экстремальной волатильности цен. Кредитное плечо может усилить влияние волатильности цен на финансовую стабильность, так как чем больше подверженность кредитному плечу, тем сильнее влияние обвала цен. Кредитное плечо криптовалюты становится еще более проблематичным, если финансовые учреждения становятся более подверженными этому риску из-за их центральной роли в финансовой системе и экономике в целом. Децентрализованный и глобальный характер криптовалюты может затруднить для политиков мониторинг того, как этот аспект общего финансового рынка развивается. Кредитное плечо уже присутствует в системе в некоторой степени.

Например, фьючерсы на биткоин предлагают механизм для частных инвесторов, чтобы получить кредитное плечо к стоимости криптовалюты. До сих пор этот рынок все еще очень ограничен, и многие крупные банки не предложили клиентам доступ к этим маркетам [10]. The Cboe (Chicago Board Options Exchange), например, сообщила, что объем торгов превысил немного более одного миллиарда долларов в течение первого месяца после запуска своих фьючерсов на биткоин (по сравнению с текущим средним ежедневным

объемом транзакций биткоина примерно в 15 миллиардов долларов) [14]. Участие на криптовалютных рынках институциональных инвесторов по-прежнему очень ограничено, так как они опасаются риска контрагента со стороны зарождающихся и слабо регулируемых спотовых бирж, риска безопасности для хранения криптовалют и беспокойства об оперативной связи через несколько бирж для создания единого рынка.

16

Усиление регулирования и защиты инвесторов может повысить доверие к криптовалютным рынкам, потенциально стимулируя значительно большую торговую активность. Связь между криптовалютами и финансовыми институтами могут увеличиться, если спрос со стороны институциональных инвесторов растет, и финансовые учреждения стремятся удовлетворить этот спрос. Также важен вопрос - как криптовалюты влияют на функционирование финансовых институтов? С одной стороны, криптовалюты могут отвлечь реальный бизнес от традиционных финансовых институтов, особенно в платежных системах. Это может ослабить статус действующих финансовых институтов, что может нанести ущерб финансовой стабильности.

Существует также риск того, что условия жесткой конкуренции подпитывают менее желательные виды финансовых инноваций, где на рынок вытесняются новые экзотические инструменты со слабо оцененным риском. С другой стороны, криптовалюты могут сделать финансовые институты сильнее и выгоднее. Финансовые институты начали использовать и тестировать блокчейн для получения прибыли. Также возможно, что новые финансовые институты, которые воспользуются этими инновациями, получат долю рынка, а также окажутся более финансово стабильными. Таким образом, существует широкий спектр потенциальных косвенных последствий для финансовой стабильности. Кроме того, существует потенциал криптовалюты для снижения системных рисков в финансовой системе, особенно в платежном секторе. Если бы транзакции выполнялись, а средства

обменивались, практически мгновенно, ряд кредитных рисков в нашей существующей системе был бы минимизирован.

Конечно, другие методы, кроме блокчейна и криптовалюты, могут оказаться более эффективными или эффективными в достижении этих же сокращений рисков. Криптографические алгоритмы, лежащие в основе криптовалют, в настоящее время очень безопасны, однако, уязвимости могут возникнуть на основе того, как другие участники рынка хранят и управляют данными [8]. Поэтому, в ближайшей перспективе, самые большие проблемы денежно-кредитной политики от криптовалют, вероятно, будут для стран с валютным и денежным контролем. Это связано с тем, что участники рынка потенциально могут обойти необходимость покупки иностранной валюты через традиционные платежные системы, используя криптовалюты вместо капитальных переводов и валютных транзакций. Чем больше криптовалюты рассматривается как валюта, и чем больше они растут, тем больше они бросают вызов денежно-кредитной политике.

17

Основным препятствием для их обращения с держателями, как с истинной валютой, является экстремальная ценовая волатильность.

Центральный банк и Правительство РФ также могут предпринять дальнейшие

действия по ограничению обращения криптовалют, если их оборот станет достаточно большими, чтобы угрожать доминированию обычных валют. Аналогичным образом, если общество потеряет веру в обычные деньги во всем мире, страны могут столкнуться с ситуацией, аналогичной эпохе золотого стандарта, когда стоимость национальных валют была привязана к золоту. Это также было бы аналогично глобальному валютному союзу со всеми его плюсами и минусами. Вместо того, чтобы ограничивать свои собственные криптовалюты финансовыми нормативами, Центральный банк может выбрать разработку универсально доступной криптовалюты с конвертируемостью с наличными и резервами. Это может дать новые преимущества денежно-кредитной политике, например, большую прозрачность денежного спроса и возможность выплаты процентов по

криптовалюте (потенциально, в том числе, отрицательные процентные ставки). Тем не менее, остается много открытых вопросов, в том числе, будет ли она принята и будет ли это слишком разрушительным для финансового сектора (поскольку резиденты могут предпочесть держать валюту Центрального банка вместо того, чтобы держать банковские депозиты) [9].

В самой ближайшей перспективе криптовалюты могут повлиять на уровень налоговых поступлений, поскольку они могут облегчить уклонение от уплаты налогов. Налогообложение – это область политики, в которой страны проявляют особую активность, поскольку они решили определить криптовалюту в качестве валюты или актива. Поскольку капитализация криптовалютного рынка выросла до сотен миллиардов долларов, налоговые органы во всем мире попытались определить точку зрения на классификацию криптовалют.

Криптовалюты являются универсальными и имеют общие характеристики с другими традиционными финансовыми продуктами: их можно заработать на обслуживании (с помощью таких процессов, как проверка транзакций), использовать для покупки товаров и услуг (например, валюты) и/или удерживать для долгосрочных инвестиций (например, товар или безопасность). Страны, как правило, применяют различные налоговые режимы в отношении валют, инвестиционных активов и основных средств, часто принимая форму различных налогов с продаж, налогов на операции или налогов на прирост капитала.

18

Большинство налоговых органов признают криптовалюты, такие как биткоин, в качестве основного капитала, облагаются налогом на прирост капитала всякий раз, когда криптовалюта покупается или продается. В США налоговое управление приняло такое решение в 2014 году.

Несмотря на кажущуюся простоту, требования к налоговой отчетности по криптовалютам остаются туманными, так как криптовалюта во многом отличается от традиционных ценных бумаг, которые получают аналогичный режим. Независимо от налоговой классификации, эффективное налогообложение криптовалют сложно, учитывая анонимизацию, лежащую в основе технологии блокчейна, а также большое количество и децентрализованный характер криптовалют и бирж. Налогообложение публичных криптовалют, таких как биткоин, является более сложной задачей, чем налогообложение разрешенных криптовалют. Последнее требует лишь регулирования и надзора за набором известных разрешенных образований.

С другой стороны, регулирование публичных криптовалют требует установления стандартов и обеспечения их соблюдения через децентрализованную анонимную сеть распространения по всему миру. Существующие элементы управления могут быть применены в некоторых случаях, когда криптовалюты конвертируются в обычные валюты, однако эти элементы управления можно обойти в случаях, когда стоимость поддерживается в криптовалютах. Сложность также создает дополнительные проблемы для налогоплательщиков. Лица, занимающиеся сложной торговой деятельностью, вынуждены собирать информацию для уплаты налогов из самых различных источников. Некоторые биржи начали предоставлять эту информацию клиентам. Например, Coinbase предоставляет налоговые формы с доходов от крипто-торговли для клиентов [12].

В попытке обеспечить соблюдение налоговой политики налоговые органы в последнее время стремятся получить более четкое представление об объемах транзакций для биткоина и других криптоконверсий, но трудно всесторонне установить собственность на криптовалютном рынке. Кроме того, географическое местоположение налогооблагаемого события также трудно отследить. Эти усилия могут потребовать дополнительных расходов на соблюдение и ведение учета, а также координации и обмена информацией между директивными органами во всем мире. В традиционной финансовой системе существует ряд положений, направленных на ограничение незаконной деятельности.

Они известны как правила «знай своего клиента» (KYC) и «борьба с отмыванием денег» (AML), которые требуют от банков проявлять должную

19

осмотрительность в отношении клиентов и контролировать, и сообщать о подозрительной деятельности. Криптовалюты, поскольку позволяют

анонимные (или, по крайней мере, псевдоанонимные) транзакции, которые не полагаются на третью сторону, такую как банк, могут обойти эти правила.

В то время как различные типы потребителей могут оценить дополнительную анонимность, которую криптовалюты обеспечивают по разным причинам: это

также делает криптовалюты пригодными для ряда незаконных действий, таких

как уклонение от уплаты налогов, операции на черном рынке, финансирование терроризма, избежание санкций и включение программ-вымогателей в платежи и схемы отмывания денег.

Следует отметить, что денежные средства имеют те же характеристики анонимности и относительной простоты использования, поэтому правительства пытаются отслеживать крупномасштабные движения денежных средств. Более высокий уровень анонимности является преднамеренной особенностью для многих криптовалют.

Их электронные операции не содержат реальных идентификаторов поверхностного уровня и не обрабатываются централизованно до их осуществления.

Хотя многие криптовалюты действительно регистрируются через публичную распределенную книгу данных транзакций (что делает их более прозрачными даже чем наличные деньги), участники рынка известны только по их «адресам», что ограничивает прослеживаемость до любой реальной идентичности.

Таким образом, практически никакая личная информация о плательщике или получателе не передается в самой транзакции. Директивные органы многих стран несут ответственность за обеспечение доверия к финансовым рынкам посредством защиты прав потребителей и инвесторов. Поскольку криптовалютные рынки имеют виртуальный характер с высоким уровнем волатильности, риски манипулирования ценами,

мошенничества, и антиконкурентного поведения выше. В настоящее время существует мало правил для установления рыночных стандартов в отношении индивидуального и группового поведения, раскрытия информации и механизмов обмена. Для защиты от мошенничества могут потребоваться новые стандарты поведения.

20

Рынок криптовалют способствует развитию мошеннической деятельности, мошенники стремятся воспользоваться менее информированными инвесторами. Например, появились инвестиционные схемы с участием нелицензированных лиц или незарегистрированных фирм, «гарантирующих» высокую доходность инвестиций.

Кроме того, виртуальные финансовые рынки особенно чувствительны к манипулированию ценами. Многие люди доверяют криптовалютам благодаря механизмам самоуправления. Однако сами по себе эти механизмы могут

оказаться недостаточными для того, чтобы полностью избежать сговора, особенно когда рынок сосредоточен в небольшой подгруппе лиц.

Например, как это уже случалось в прошлом, группы трейдеров могут организовывать группы мгновенных сообщений и форумы для организации

схем «накачка и сброс» на криптовалютные рынки с небольшими последствиями, если таковые имеются. Отсутствие четкого руководства в отношении самостоятельной торговли также подвергает инвесторов ценовым манипуляциям.

Установление личных отношений является особенно сложной задачей с учетом уровня анонимности. Возможно, биржи являются наиболее подходящими участниками рынка для устранения этого риска, однако они также являются потенциальным местом возникновения этого риска.

В качестве примечательного примера, недавнее исследование показывает, что торговая активность между двумя саморазрешающимися ботами на популярной в то время бирже Mt. Gox, возможно, привела к увеличению цен на биткоин в 2013 году.

21

2.2. Состояние финансовой системы в современной России

Финансовая система России представляет собой весьма сложную структуру, которая состоит из совокупности взаимосвязанных элементов, обладающих определенной спецификой денежных отношений распределительного характера. Финансовая система состоит из государственных и муниципальных финансов, финансов организаций, финансов домашних хозяйств [1, с. 5-7].

Денежные средства представляют собой обязательный элемент существования финансовой системы. Деньги являются материальным носителем финансовых отношений, которые возникают при движении денежных потоков. Необходимо рассматривать финансовую систему, как совокупность денежных отношений и процессов движения финансовых ресурсов, образования, использования доходов. В России рыночная экономика и на финансовую систему огромное влияние оказывают денежные потоки частного сектора и особенно коммерческих организаций, качество их нормативно-правового регулирования [2, с. 67-70].

Внимание следует уделять и элементу частного сектора - домашним хозяйствам. Домашние хозяйства состоят из одного и более человек. В домашнем хозяйстве происходит потребление конечных продуктов сферы материального производства, работ, услуг. В основном домашние хозяйства являются потребителями. Но они могут заниматься также производством продукции.

Грамотно организуя нормативную базу для финансовой системы можно приумножить финансовые ресурсы страны. Нормативное регулирование финансовой системы может способствовать совершенствованию базовых финансовых отношений, оптимизации финансовой системы, а может тормозить их развитие, если объективные экономические процессы игнорируются.

Финансовая система обеспечивает производство, потребление, распределение национального продукта, процесс воспроизводства. В настоящее время граждане России могут осуществлять вложение своих финансов и приумножать их. В соответствии со статьей 34 Конституции нашей страны, каждый человек может использовать свои навыки и умения для осуществления предпринимательской деятельности или какой-либо не запрещенной законом экономической деятельности [3]. Гражданский кодекс регулярно совершенствуется и регулирует основы финансовых отношений между лицами, осуществляющими предпринимательскую деятельность, а также происходит регулирование прочих финансовых и денежных отношений различных субъектов экономики [4].

22

В современной финансовой системе необходимо выделить роль нормативно-

правового регулирования государственных и муниципальных финансов. Регулирование бюджетных и внебюджетных фондов. Ведь именно с помощью них обеспечивается функционирование органов государственной власти и местного самоуправления [5, с. 126-129]. С помощью денежных средств местного самоуправления, муниципальные органы решают самые важные поставленные задачи на местах. На сегодняшний день, органы местного самоуправления имеют право самостоятельно распоряжаться своей частью денежных поступлений, а также имеют право составлять собственные бюджеты [6]. Под нормативным регулированием бюджета понимается закрепление формы образования и расходования денежных ресурсов, которые необходимы для финансового обеспечения государственных функций и задач [7]. Одним из самых основных на сегодняшний день способов пополнения финансовых средств государства является налогообложение. С помощью установления налогов государство пополняет бюджет страны [8].

Несмотря на то, что законодательство России, регулирующее финансовую систему и ее элементы, регулярно совершенствуются, финансовая система страны испытывает кризис из-за внешнеэкономических

санкций против России, из-за роста курса доллара, снижения цен на нефть, инфляционных процессов [9, с. 604-606], дефиците бюджета, ужесточения пенсионного законодательства. Стоит также отметить, что негативно сказывается на финансовой системе России и тот факт, что ежегодно за рубеж вывозится значительная часть финансовых ресурсов страны, которые затем хранятся в иностранных банках. Процесс производства общественного продукта в России, обеспечение непрерывности воспроизводства невозможно без отлаженной финансовой системы государства.На основе наличных и безналичных расчетов функционируют финансы. Финансовая система отражает экономические отношения по образованию, распределению и использованию денежных средств. Исходя из изложенного, представляется необходимым:

- ужесточить контроль над операциями на финансовом рынке страны;

- внести изменения в законодательство, регулирующее деятельность Центрального банка и банковской системы, расширить полномочия Центрального банка в отношении контроля над коммерческими банками;

- повысить долю сбережений, аккумулируемых национальной финансовой системой.

23

Для привлечения сбережений в финансовую систему страны, необходимо повысить уверенность граждан в ее долгосрочной макроэкономической устойчивости;

- ориентироваться на поддержание социальной сферы общества;

- ужесточить проверку работодателей на наличие «черных» зарплат и ухода от налогообложения;

- обеспечить поддержку и стимулировать развитие пенсионного сегмента и страхования жизни, как источников долгосрочного финансового ресурса;

- закрепить льготы в налоговом законодательстве для организаций приоритетных отраслей и поддержать их деятельность с помощью других

льгот, ведь от развития таких организаций зависит уровень развития экономики страны и состояние финансовой системы;

- пересмотреть расходы бюджетов страны.

24

Заключение

Каждая страна обладает сугубо индивидуальной финансовой системой. Это зависит в частности от различных институтов, существующих в государствах, от экономической обстановки, от принципов и методов её функционирования.

Однако существует множество схожих черт между некоторыми финансовыми системами стран. Следует отметить, что роль финансовой системы состоит в том, что она является стержнем функционирования и развития рыночной экономики всех стран, а также необходимой предпосылкой для роста и стабильности экономики в целом.

На основе анализа и обобщения существующих точек зрения мы предлагаем уточнить имеющиеся представления о структуре финансовой системы России (рис.).

Финансовую систему предлагается рассматривать как совокупность пяти звеньев: государственных (публичных, общественных) финансов, финансов частных предприятий и организаций, финансов домашних хозяйств и индивидуальных предпринимателей, финансов профессиональных участников финансовых рынков и финансовых посредников, а также звена гибридных (смешанных) финансов.

К звену гибридных финансов предлагается относить финансы государственных и муниципальных унитарных предприятий, государственных корпораций и акционерных обществ, некоммерческих организаций, а также компаний, реализующих различные проекты на основе соглашений о государственно-

частном партнерстве (ГЧП). Ряд теоретических вопросов государственно-частного партнерства рассмотрен в предыдущей работе автора [9]. Пять звеньев соединяет инфраструктура финансовой системы. К ней относятся финансовые рынки, финансовые инструменты, нормативно-правовая база, система органов управления финансами и т. п.

В заключение необходимо отметить, что представленная структура финансовой системы государства, несомненно, является дискуссионной. Однако, на наш взгляд, она позволяет четче определить место и особенностифинансовых отношений при функционировании различных субъектов государственно-частного типа, что в конечном итоге позволит повысить эффективность использования общественных финансовых ресурсов, увеличить качество общественных благ и будет способствовать росту качества жизни населения.

25

Список использованных источников

1. Конституция Российской Федерации. Принята Всенародным голосованием 12 декабря 1993 года (с посл. изм. и доп. от 21 июля 2014 года № 11 - ФКЗ) // Российская газета. 1993. № 237.

2. Гражданский кодекс Российской Федерации от 30 ноября 1994 года № 51-ФЗ. Часть первая // Собрание законодательства Российской Федерации. 1994. №32, ст. 3301.

3. Агибалов А.В. Международные финансы [Электронный ресурс] / А.В. Агибалов, Е.Е. Бичева, О.М. Алещенко // учебное пособие. Электрон. текстовые данные. Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого. 2015. 242 c.

4. Анькина А. А., Бойко И. О. Анализ финансовой системы России // Молодой ученый. 2016. № 10. С. 604-606.

5. Акинин П.В. Актуальные проблемы финансов [Электронный ресурс] / П.В. Акинин, Е.А. Золотова // учебное пособие. Электрон. текстовые данные. Ставрополь: Северо - Кавказский федеральный университет. 2017. 109 c.

6. Бырдина К.С., Завгородняя В.В. Финансовая система РФ: современное состояние и перспективы развития // Инновационная наука. 2016. № 4-1 (16). С. 67-70.

7. Блохина И.М. Современное состояние финансовой системы РФ и пути ее совершенствования // Аллея науки. 2017. № 9. С. 126-129.

8. Гордиенко М.С. Бюджетно - налоговая политика России [Электронный ресурс] / М.С. Гордиенко // Генезис, оценка качества. Монография. Электрон. текстовые данные. М.: Русайнс. 2016. 245 c.

9. Дышекова А.А. Проблемы современной финансовой системы РФ // Экономика и социум. 2016. № 11 (30). С. 5-7.

10. Крылов А.А., Милютин Д.В. Криптовалюта биткоин - новая форма финансового взаимодействия: основные принципы работы и угрозы экономической безопасности //Микроэкономика. – 2017.

26

11. Муравлева Т.В. Налоговая безопасность как составляющая часть экономической безопасности малого бизнеса // Экономическая безопасность и качество. 2018. № 1 (30). С. 57-60.

12. Структурно-инвестиционная политика в целях обеспечения экономического роста в России / под науч. ред. акад. В. В. Ивантера. — М.: Научный консультант, 2017. — 196 с.

13. Трынов А.В. Предпосылки возникновения и принципы реализации проектов государственно-частного партнерства // Журнал экономической теории. — 2014. — №4. — С. 192–199.

14. Шевченко Л.М. Анализ зарубежного опыта регулирования в области обеспечения устойчивости национальных финансовых систем // Финансовая аналитика: проблемы и решения. 2014. № 35. С. 48-58.

27

- Сущность инфляции и факторы ее возникновения

- Процессы принятия решений в организации (Характеристика организации ООО «РОСТУР»)

- Влияние сексуальной информации на сознание, поведение школьников (Понятие, сущность и возрастные особенности поведения школьников)

- Реализация собственного стартапа в индустрии красоты и формирование бренда компании

- Реализация собственного стартапа в индустрии красоты и разработка ценностного предложения для целей его осуществления

- Сущность, классификация и методы принятия управленческих решений

- Построение организационных структур (Основные направления оптимизации организационной структуры)

- Организационная культура и ее роль в современных организациях

- Система органов исполнительной власти в РФ

- Организационная культура и ее роль в современных организациях (Характеристика Кафе «Гурман» и его персонала)

- Правовые основы организационно-розыскной деятельности. Структура ФЗ об ОРД

- Анализ деятельности спортивной организации на примере ПФК «ЦСКА»