Финансовые ресурсы (Теоретический аспект финансовых ресурсов. Сущность и роль финансовых ресурсов)

Содержание:

Введение

Основным звеном экономики в современных рыночных условиях общенационального фонда являются предприятия, которые выступают в роли градообразующих субъектов. Для осуществления рыночной деятельности, а также создания общенационального (или регионального) фондов, получения доходов и накоплений они используют определённые виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

То есть в условиях рыночных отношений предприятие есть самоорганизующийся, самовоспроизводящийся, социально-производственный организм автономный центр производственных, хозяйственных и социальных решений. Предприятия-это обособленные экономические структуры, эффективная работа которых оказывает значительное влияние на экономическое состояние нашей страны.

Экономика любой страны представляет собой единый комплекс взаимосвязанных отраслей. Переход к рынку ведет за собой коренные изменения в формах хозяйствования, отношениях между собственниками, организаторами производства и наемными работниками. Развитие рыночных отношений в России и успех проводимых в стране экономических преобразований во многом зависят от состояния и функционирования финансов предприятий - основы национальной экономики. Это обусловлено тем, что именно в сфере финансовых предприятий создается национальный доход, который служит источником формирования финансовых ресурсов экономических субъектов. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Финансовые ресурсы, являясь частью финансовой системы России, оказывают огромное влияние на производственно-хозяйственную деятельность рыночных субъектов. Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Финансовые ресурсы - основополагающий, исходный фактор финансового производства, во многом характеризующий потенциальные возможности субъекта хозяйствования и служащий одновременно показателем эффективности реализованных решений и устойчивости его деятельности.

Целью моей курсовой работы является рассмотрение теоретических основ финансовых ресурсов и денежных средств организации, изучение механизма их формирования и использования и на основе этого определение направлений совершенствования формирования и использования финансовых ресурсов и денежных средств организации.

Объектом исследования является современный рынок недвижимости на территории РФ.

Предмет исследования- формирование и использование финансовых ресурсов и денежных средств организации.

Глава 1. Теоретический аспект финансовых ресурсов. Сущность и роль финансовых ресурсов.

«Финансовые ресурсы-это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.».

Система финансовых ресурсов предприятия может быть охарактеризована как экономическая, действующая в сфере финансово-кредитных отношений, динамическая (т.е. изменяется с течением времени), открытая (т.е. взаимосвязанная с окружающей средой), управляемая.

Стоимость применяемых в народном хозяйстве или его отдельном звене (предприятии, отрасли) средств производства представляет собой их производственные фонды, или инвестиционный капитал. Необходимым условием производственно-хозяйственной деятельности предприятия является кругооборот фондов - постоянное движение стоимости инвестиционных ресурсов в результате чего она последовательно принимает производительную, денежную и товарные формы.

В зависимости от производственного потребления и участия в создании стоимости продукции производственные фонды подразделяют на основные и оборотные фонды. Соотношение между ними зависит от техники и технологии производства, потребляемого сырья, материалов и энергии, особенностей выпускаемой продукции.

Собственные финансовые ресурсы принадлежат самому предприятию, и их использование не влечет за собой возможности утери контроля над деятельностью предприятия.

Заемные ресурсы не являются собственностью данного предприятия и их использование чревато для него потерей независимости. Заемные средства предоставляются на условиях срочности, платности, возвратности, что в конечном итоге обуславливает их более быструю, по сравнению с собственными ресурсами, оборачиваемость. К заемным средствам относятся разнообразные виды кредитов, привлекаемых от других звеньев кредитной системы (банков, инвестиционных институтов, государства, предприятий, домохозяйств).

Привлеченные ресурсы – средства, не принадлежащие предприятию, но временно находящиеся в его обороте. Данные средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта. Это, прежде всего, устойчивые пассивы - задолженность по оплате труда работникам, задолженность в бюджет и внебюджетные фонды, средства кредиторов поступающие в виде предоплаты и др.

Следующим признаком выделения элементов финансовых ресурсов является срочность использования. Как правило, ресурсы классифицируются на: краткосрочные, среднесрочные, долгосрочные. Временной горизонт каждой группы может быть установлен индивидуально.

Ресурсы краткосрочного назначения – срок их действия – до года. Предназначены для финансирования текущей деятельности предприятия: формирование оборотных средств, краткосрочных финансовых вложений, расчетов с дебиторами.

Ресурсы среднесрочного назначения – от года до 3 лет – используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Ресурсы долгосрочного назначения – привлекаются, как правило, на срок от 3 до 5 лет и используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного (рискового) финансирования.

Формирование фондов предприятия начинается с момента организации хозяйствующего субъекта. Предприятие в соответствии с законодательством формирует уставный капитал - основной первоначальный источник собственных средств предприятия, который в виде основного и оборотного капитала направляется на приобретение фондов предприятия. К числу фондов относится добавочный капитал - создается за счет: прироста стоимости имущества в результате переоценки основных фондов, эмиссионного дохода (за счет превышения продажной цены акций над номинальной), безвозмездно полученных ценностей на производственные цели. Он может быть использован на погашение сумм снижения стоимости имущества, выявившихся по результатам его переоценки, на погашение убытков, возникших в результате безвозмездной передачи имущества другим предприятиям и лицам, на увеличение уставного капитала, на погашение убытка по результатам работы предприятия за отчетный год.

В процессе производственной деятельности доходы от реализации произведенной продукции в форме выручки от реализации поступают на расчетный или валютный (если предприятие экспортирует продукцию) счет. Выручка же является источником возмещения затрат на производство, продвижение на продукции на рынок, на реализацию товаров (работ, услуг). Амортизация, таким образом, поступает в составе выручки от реализации в амортизационный фонд, предназначенный для обеспечения воспроизводства основных фондов.

Результатом деятельности предприятия является прибыль. После налоговых выплат образуется чистая прибыль, которая расходуется в соответствии с уставными документами и по усмотрению хозяйствующего субъекта. Из нее формируются: резервный капитал и другие аналогичные резервы, фонд накопления, фонд потребления.

Резервные капитал - фонд, который образуется в соответствии с законодательством и учредительными документами. Предназначен для покрытия убытков отчетного периода, выплаты дивидендов при недостаточности или отсутствии прибыли. Наличие фонда является важнейшим условием обеспечения устойчивого финансового состояния предприятия. К числу резервных фондов относятся также резервы под обесценение вложений в ценные бумаги, выкупной фонд, отложенный фонд и др., создаваемые для погашения облигаций и выкупа акций.

Фонд накопления - средства, предназначенные для развития производства. Их использование связано с увеличением имущества предприятия и финансовыми вложениями для извлечения прибыли.

Фонд потребления - средства, направляемые на социальные нужды, финансирование объектов непроизводственной сферы, единовременное поощрение работников, выплаты компенсационного характера и т.д.

Остаток прибыли - нераспределенная прибыль также характеризует финансовую устойчивость и может использоваться для последующего развития предприятия.

Следовательно, сущность и роль финансовых ресурсов заключается в их рациональном использовании в воспроизводственной деятельности переходного к рынку общества. Также от них зависит материальная основа практического реформирования переходной экономики, успешное преодоление кризисных неудач, повышение уровня социальной защиты населения, в особенности его малообеспеченных слоёв.

Глава 2. Финансовые ресурсы.

Финансы являются частью экономических отношений в обществе, однако на практике мы имеем дело не с абстрактными отношениями, а с реальными денежными средствами. Распределение и перераспределение стоимости с помощью финансов сопровождается движением денежных средств в форме доходов, поступлений и накоплений, составляющих в совокупности финансовые ресурсы, которые являются материальными носителями финансовых отношений.

Понятие “ресурс” в словарях рассматривается как запас, выступающий источником удовлетворения потребностей, формирования фондов. Поскольку финансы представляют собой экономические отношения, опосредованные деньгами, очевидно, что под финансовыми ресурсами понимаются только такие ресурсы, которые имеют денежную форму, в отличие от материальных, трудовых, природных и прочих ресурсов. Таким образом, можно сделать первый вывод о том, что финансовые ресурсы существуют только в денежной форме.

Однако стоит заметить, что финансовые ресурсы – это не вся сумма денежных средств, используемых органами государственной власти и органами местного самоуправления, а также субъектами хозяйствования. Помимо финансовых ресурсов в денежной форме также функционируют кредитные ресурсы, личные денежные доходы населения и т.п. Поэтому важным является выделение таких признаков финансовых ресурсов, которые позволят их вычленить из общего объема денежных средств.

Под финансовыми ресурсами понимаются денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

К источникам формирования финансовых ресурсов принято относить стоимость валового внутреннего продукта, часть национального богатства и поступления от внешнеэкономической деятельности.

Виды финансовых ресурсов – это те формы доходов, поступлений и накоплений, которые образуются у субъектов хозяйствования и субъектов власти в результате финансового распределения. Ими являются: амортизационные отчисления, прибыль организации, налоговые доходы, страховые платежи и т. п.

2.1 Финансовые ресурсы коммерческой организации

Это денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении организации и предназначенные для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей и материального стимулирования работающих.

К основным источникам формирования финансовых ресурсов коммерческой организации относятся:

выручка от реализации продукции, работ и услуг;

выручка от прочей реализации (например, выбывших основных фондов, производственных запасов и т.п.);

внереализационные доходы (полученные штрафы, дивиденды и проценты по ценным бумагам и др.);

бюджетные средства;

средства, поступившие в порядке перераспределения финансовых ресурсов внутри вертикально интегрированных структур и отраслей.

Видами финансовых ресурсов коммерческой организации будут выступать прибыль от реализации товаров (работ или услуг), от реализации имущества, сальдо доходов и расходов от внереализационных мероприятий, амортизационные отчисления, резервные и аналогичные им фонды, образованные за счет прибыли прошлых лет.

Направлениями использования финансовых ресурсов коммерческой организации являются: платежи в бюджеты разного уровня и внебюджетные фонды, уплата процентов за пользование кредитом, погашение ссуд, страховые платежи, финансирование капитальных вложений, увеличение оборотных средств, финансирование научно исследовательских и опытно конструкторских работ, выполнение обязательств перед собственниками коммерческой организации (например, выплата дивидендов), материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.п.

2.2 Финансовые ресурсы некоммерческой организации

Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации будет оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования.

К основным источникам финансовых ресурсов некоммерческих организаций относятся:

взносы учредителей и членские взносы;

доходы от предпринимательской и иной приносящей доход деятельности;

бюджетные средства;

безвозмездные перечисления физических и юридических лиц;

прочие источники.

Видами финансовых ресурсов некоммерческих организаций выступают бюджетные средства, безвозмездные перечисления юридических и физических лиц, включая гранты, прибыль, амортизационные отчисления (кроме бюджетных учреждений), резервные и аналогичные им фонды (кроме бюджетных учреждений) и т.п.

Финансовые ресурсы некоммерческой организации используются для реализации основной цели ее создания. Это могут быть расходы, связанные с оплатой труда служащих, эксплуатацией помещения, приобретением оборудования, платежи в бюджеты и государственные внебюджетные фонды, капитальные вложения, капитальный ремонт зданий и сооружений и т.п.

Источниками финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, выступают валовой внутренний продукт, часть стоимости национального богатства и поступления от внешнеэкономической деятельности.

Валовой внутренний продукт является основным источником формирования государственных и муниципальных финансовых ресурсов. Но иногда, например, в периоды экономического кризиса или наступления чрезвычайных обстоятельств (революции, войны, крупные стихийные бедствия и т.п.) в качестве источника государственных и муниципальных финансовых ресурсов может выступать ранее накопленное национальное богатство.

Финансовыми ресурсами органов государственной власти и местного самоуправления являются:

налоговые доходы (налог на прибыль организаций, налог на доходы физических лиц, единый социальный налог и др.);

не налоговые доходы (дивиденды по акциям, находящимся в государственной и муниципальной собственности, доходы от сдачи государственного и муниципального имущества в аренду, проценты, полученные от предоставления бюджетных кредитов (бюджетных ссуд) и т.п.);

безвозмездные перечисления (от бюджетов других уровней, государственных внебюджетных фондов и др.);

другие доходы.

Использование финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, непосредственно связано с функциями государства: экономической, социальной, управленческой, укрепления обороноспособности; посредством финансовых ресурсов обеспечиваются важные потребности общества в области развития экономики, финансирования социальной сферы, осуществления государственного и муниципального управления, укрепления обороноспособности страны и т.п.

Формирование и использование финансовых ресурсов осуществляется в фондовой или не фондовой форме. Фондовая форма предопределена потребностями органов государственной власти и местного самоуправления, нуждающихся в финансовых ресурсах для обеспечения своего функционирования, и некоторыми потребностями субъектов хозяйствования, осуществляющих расширенное воспроизводство. При формировании и использовании их финансовых ресурсов используются как фонды многоцелевого назначения, так и узкоцелевые.

Финансовые фонды имеют, следующие черты:

это обособившаяся часть, выделившаяся из общей суммы денежных средств;

в результате обособления денежный фонд начинает функционировать самостоятельно, причем эта самостоятельность относительна, происходит постоянное пополнение и использование средств;

всегда создается для финансирования какой-либо цели, причем цели могут быть разного порядка, широкие и узкие;

имеет правовое обеспечение, в котором регулируются вопросы порядка его образования и использования.

Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению с не фондовой. Формирование обособленно функционирующих финансовых фондов с четкой регламентацией порядка их формирования и использования обеспечивает концентрацию финансовых ресурсов для выполнения неотложных задач, позволяет эффективнее управлять ими и облегчает контроль за их формированием и использованием. Однако если ранее фондовая форма была основной, то в условиях рынка в фондовой форме формируются и используются в основном финансовые ресурсы органов государственной власти и местного самоуправления. К таким фондам относят бюджеты соответствующих уровней и внебюджетные фонды. Форма использования финансовых ресурсов субъектов хозяйствования в настоящее время в меньшей степени регламентирована государством.

Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, и поэтому здесь возможно сочетание фондовой и не фондовой форм. Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения (например, экономического стимулирования, резервных фондов). Использование финансовых ресурсов на выполнение финансовых обязательств перед бюджетами разных уровней, государственными внебюджетными фондами, банками, страховыми организациями, уплата штрафных санкций осуществляется в не фондовой форме.

Глава 3. Источники формирования финансовых ресурсов.

Принято считать, что источниками формирования финансовой сети являются: собственные и приравненные к ним средства; Средства, мобилизуемые на финансовом рынке; поступление средств в порядке распределения.

Таблица 1.

Источники финансовых ресурсов государства и организаций различных организационно-правовых норм.

|

Инструменты |

Цели и задачи |

Механизм |

|

1.Финансовые ресурсы предприятий торговли. |

Прибыль, остающаяся в распоряжении предприятия. Амортизационные отчисления от используемых собственных основных средств и нематериальных активов. |

Совокупность государственных фондов, предприятий, направленных на использование финансовых отношений для выполнения государством его функций. Государство-главный субъект проводимой финансовой политики. |

|

1.1Средства,мобилизуемые на финансовом рынке |

Кредитные инвестиции ,продажа собственных ценных бумаг, привлечение дополнительного паевого или акционерного капитала. |

Разработка механизма мобилизации денежных средств в бюджет, выбор направлений использования бюджетных средств; управление государственными финансами. |

|

Доходы от реализации продукции, доходы от финансовых операций, прирост устойчивых пассивов. |

Разработка общей концепции ФП, определение её основных направлений. Государство осуществляет выбор текущих тактических целей и задач использования финансовых отношений. Они связаны с основными проблемами, стоящими перед государством в области мобилизации и эффективного использования финансовых ресурсов, регулирования экономических и социальных процессов и стимулирования передовых направлений развития производительных сил, отдельных территорий и отраслей экономики. |

|

1.3.Средства,поступающие в порядке перераспределения. |

Страховое возмещение, дивиденды и проценты по ценным бумагам и других эмитентов. |

Обеспечение непрерывности процесса воспроизводства производительных сил, как необходимого условия жизнедеятельности, существования и развития как отдельного человека, так и общества в целом. Обеспечение роста общественного богатства. Достижение этой цели возможно лишь при эффективности конкретных форм распределения, перераспределения и использования имеющихся финансовых ресурсов и финансового потенциала государства. |

Собственные средства предприятия торговли — это финансовые ресурсы, принадлежащие ему на правах собственности и являющиеся экономической основой торгово-хозяйственной деятельности. Они направляются на обеспечение потребности в основных и оборотных средствах предприятия.

Собственные финансовые ресурсы, используемые на образование основных и оборотных средств предприятия, характеризуют собственный капитал.

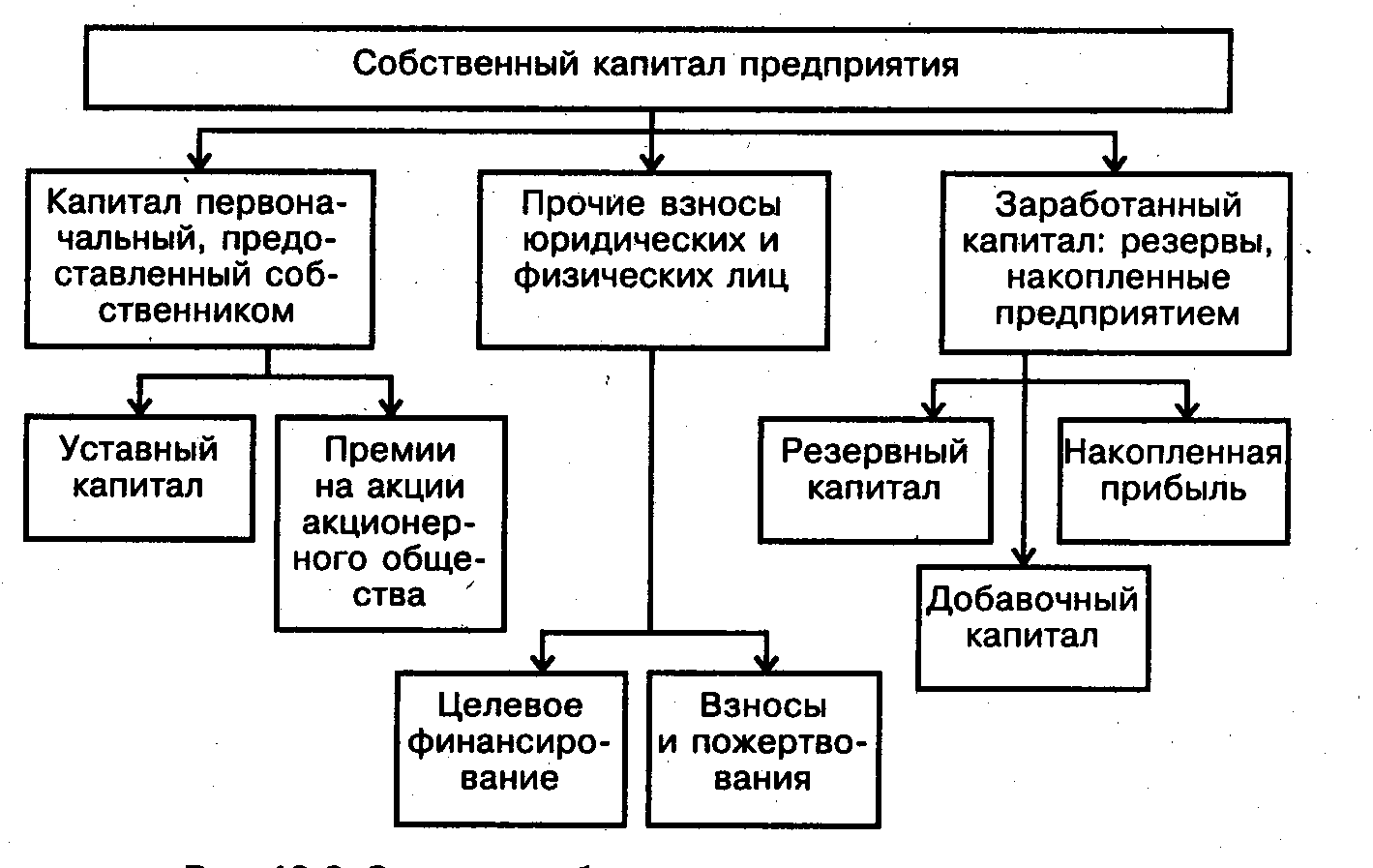

Собственный капитал предприятия торговли формируется за счет следующих источников денежных средств: первоначального капитала, предоставленного собственником; прочих взносов юридических и физических лиц; резервов, накопленных предприятием (рис. 3).

Рис. 3. Структура собственного капитала предприятия

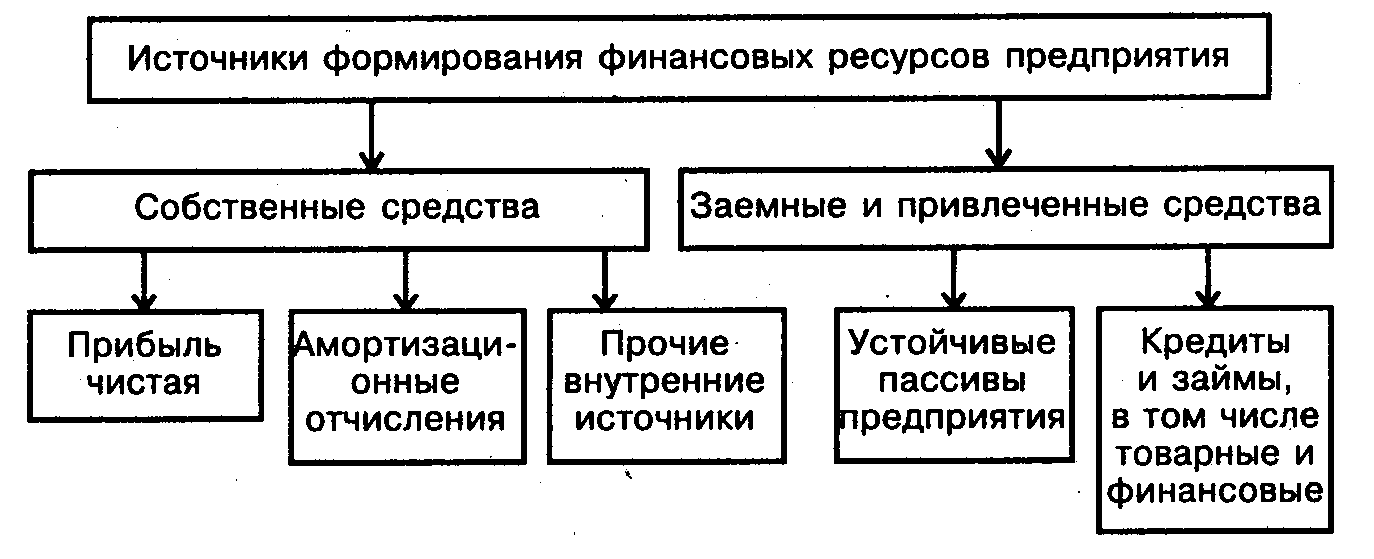

Механизм образования устойчивых пассивов обусловлен разрывом во времени между начислением и выплатой задолженности по их отдельным элементам. Они занимают пограничное место между собственными и заемными средствами и по своему содержанию представляют внутренние источники формирования заемных средств. Внешними источниками привлечения заемных средств финансовых ресурсов торгового предприятия являются: финансовый (банковский) кредит и товарный (коммерческий) кредит (рис. 4).

Рис. 4. Состав источников формирования финансовых ресурсов.

Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных.

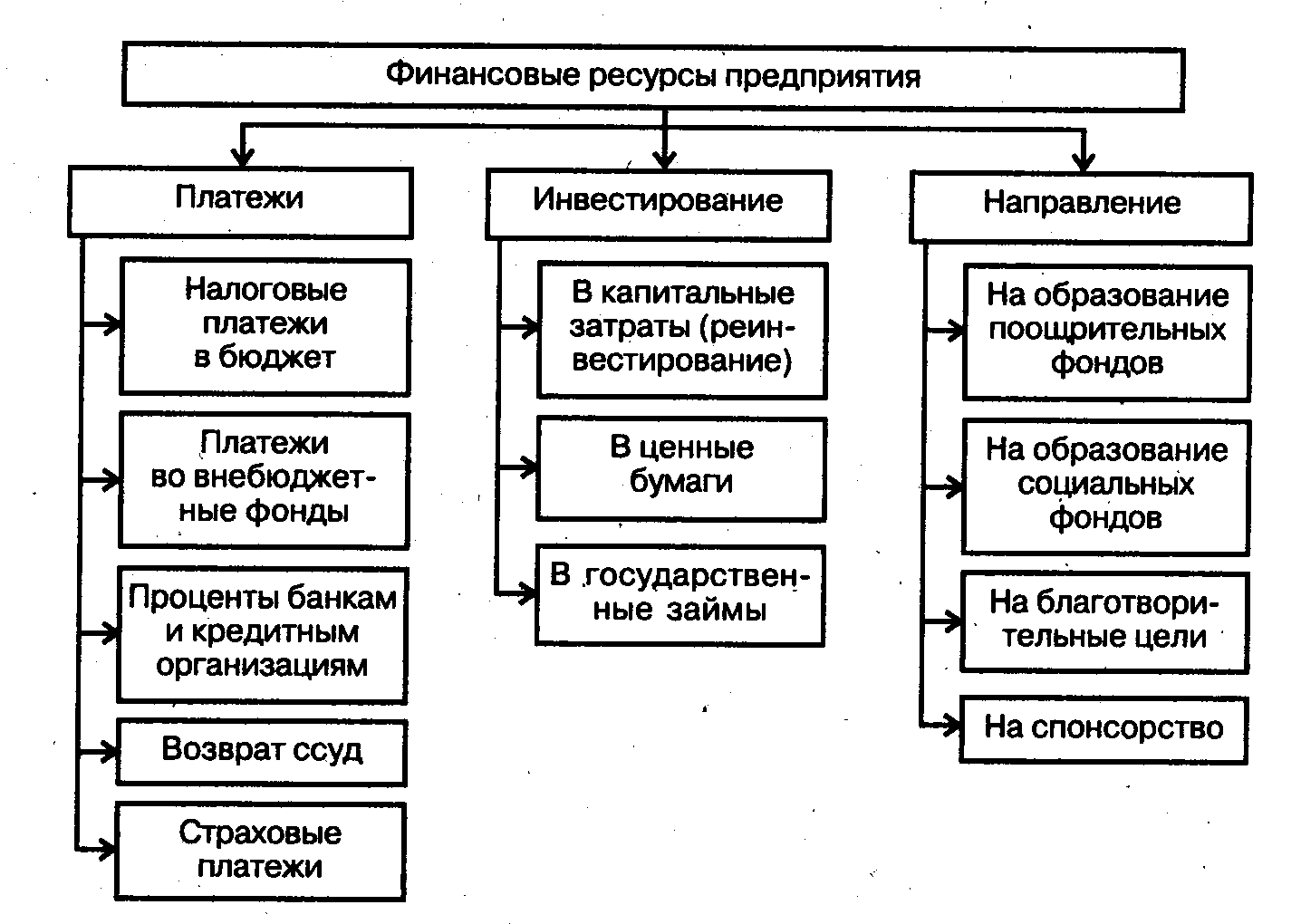

Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям:

1) платежи — бюджету, банкам, налоговым органам, возврат ссуд, страховые платежи;

2) инвестирование средств — производственные и финансовые инвестиции;

3) образование поощрительных и социальных фондов предприятия (рис. 5).

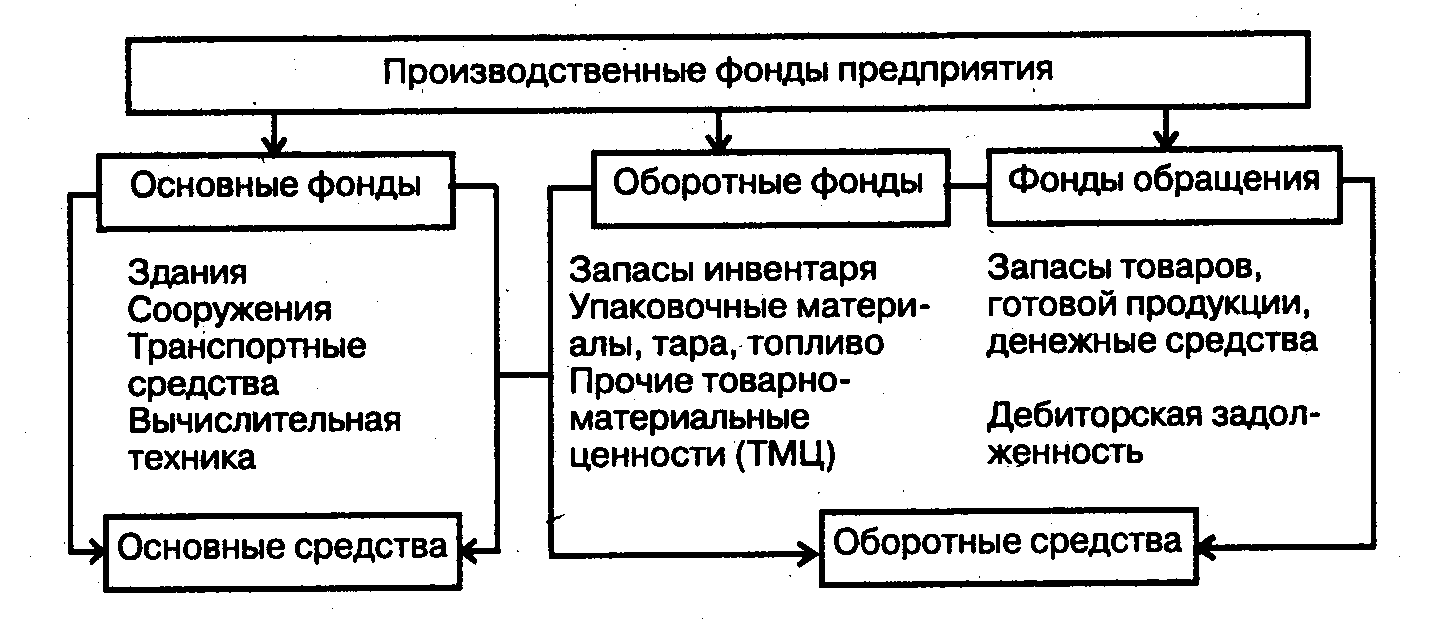

Основные фонды создают необходимые условия для производства и обращения товаров, но сами непосредственно в оборот не вступают. Они участвуют в технологическом процессе целиком и многократно, сохраняя при этом свою потребительную стоимость.

Рис. 5 Использование финансовых ресурсов предприятия

Оборотные фонды — это часть производственных фондов, целиком потребляемая в технологическом процессе в одном цикле и полностью переносящая свою стоимость на стоимость готовой продукции. Они изменяют свою натурально-вещественную форму. Затраты по их обращению относятся на издержки производства и обращения. Оборотные фонды используются как в процессе эксплуатации основных фондов, так и для подготовки товаров к продаже покупателям. Вещественным носителем оборотных производственных фондов являются так называемые прочие активы: запасы топлива, материалов для хозяйственных нужд, малоценные и быстроизнашивающиеся предметы (МБП) со сроком службы менее года независимо от их стоимости.

Фонды обращения — это совокупность материальных ресурсов и денежных средств: запасы товаров, готовой продукции на производственных предприятиях, денежные средства и средства в расчетах (дебиторская задолженность). Подавляющая часть производственных фондов — это товарные запасы в виде фондов обращения. Предприятиям необходимо иметь определенный запас наличных денег для осуществления товарных и нетоварных платежей: в кассах предприятия, на расчетном счете в банке и в пути, а также денежные документы. Все эти фонды обращения в денежной форме постоянно пребывают в обороте, обновляются, заменяются новыми. Особенностью их является то, что в торгово-технологическом процессе происходит их полное потребление. Расходы по обороту этих фондов отражаются на издержках обращения.

Оборотные фонды и фонды обращения в стоимостной (денежной) оценке рассматриваются в учете и анализе в совокупности как оборотные средства предприятия.

Оборотные средства представляют собой авансированную в денежной форме стоимость для формирования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих нормальный торгово-технологический процесс.

В отличие от оборотных фондов оборотные средства постоянно находятся во всех стадиях кругооборота, в то время как оборотные фонды полностью потребляются в процессе производства. Стоимость оборотных фондов на год может в несколько раз превышать сумму оборотных средств.

Второе отличие оборотных фондов от оборотных средств заключается в том, что оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в производстве.

Оборотные средства, совершая кругооборот, переходят из сферы производства (как оборотные фонды) в сферу обращения, где они функционируют как фонды обращения. При этом у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. И, наоборот, у нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

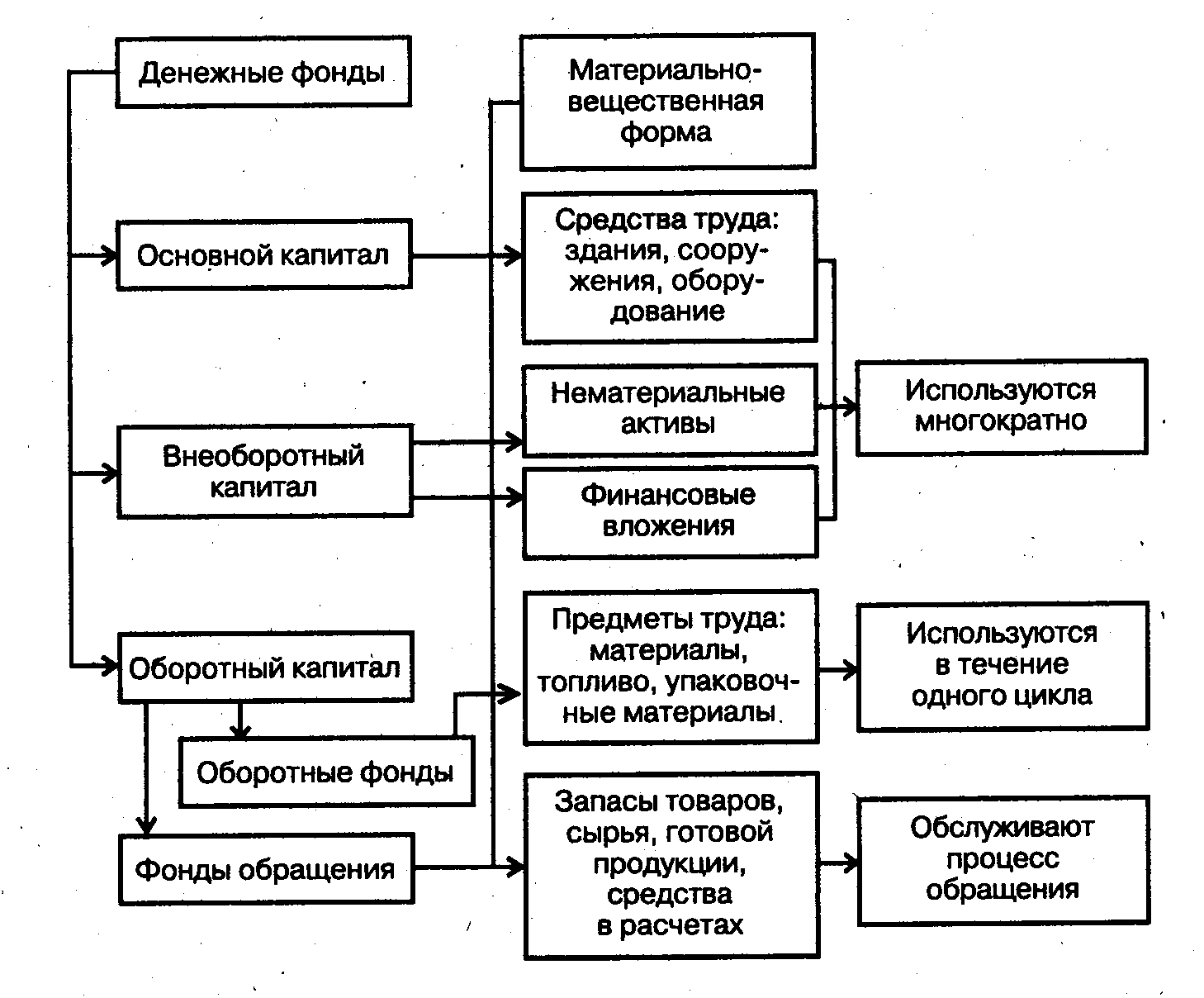

Состав производственных фондов предприятия представлен на рис.6.

Весь авансированный капитал, инвестированный в производственные фонды, может быть выражен как в стоимостной оценке (денежном выражении), так и в материально-вещественной форме (рис. 7).

Рис. 6. Состав производственных фондов предприятий торговли

Рис. 7. Структура капитала в денежной оценке и материально-вещественной форме.

Денежные фонды представлены тремя видами капитала: основным, внеоборотным и оборотным. В свою очередь, каждый из них имеет свои элементы, выраженные в материально-вещественной форме.

3.1 Анализ рынка недвижимости.

Рынок недвижимости в России сравнительно «молодой»: возник он лишь в 1990 году. В середине этого года закон «О собственности в СССР» расширился и стал включать понятие «частная собственность». По факту в массовом порядке рынок стал развиваться лишь с 1992 года — когда стала практиковаться приватизация жилья.

Как и в любой другой стране рынок недвижимости в России имел и имеет свои характерные особенности. Изначально они были такими:

- Спрос превышал предложение в несколько раз, а в крупных городах — в десятки раз.

- Услуги риелторов не были так распространены, как сейчас, и в целом оказывались непрофессионально.

- Цены на жилье были очень низкими (к примеру, в 1995-1997 годах среднюю «однушку» в Москве можно было приобрести за $25-30 тысяч).

Процесс формирования цены.

Вторичный рынок Москвы (и других городов РФ) условно формировался в несколько этапов:

1. С 1990 по середину 1991 года. Этап «рождения» рынка недвижимости в РФ, для которого характерны низкие и стабильные цены. Покупка и продажа в тот период не носила массового характера — сделки заключались сравнительно редко (население еще не привыкло к нововведениям, и вдобавок в стране происходили серьезные перемены). В основном продавали жилье мигранты, сделки часто совершались по себестоимости строительства.

2. Со второй половины 1991 до начала 1993 года. Вторичный рынок начинает активно расти, особенно в крупных городах. За неполные 2 года вместе с количеством сделок растет и спрос, и стоимость жилья. В отдельные периоды прирост цен составлял по 10-15% в валюте. Спрос во многом рос из-за быстрого развития рыночных отношений и создания нового класса населения — «новых русских». В крупных городах разбогатевшие коммерсанты и бандиты активно скупали недвижимость, стимулируя и спрос, и цены на нее. Начали появляться первые крупные риелторские конторы.

3. Со второй половины 1993 до конца 1995 года. Стремительный рост, который наметился в предыдущие два года, стал замедляться, ситуация на рынке стала более стабильной. Стабилизироваться начали и цены: если раньше они часто назначались хаотично, и были далеки от адекватных (как в большую, так и в меньшую стороны), то к этим годам на стоимость жилплощади стали больше влиять такие факторы, как тип дома, расположение, планировка квартиры, окружающая инфраструктура и так далее. Именно в конце 1995 года российская столица стала одним из самых дорогостоящих городов планеты по расценкам на жилье.

4. С начала 1996 по середину 1998 года. Масштабы и расценки постепенно стабилизировались, принимая более системный и продуманный характер.

5. Со второй половины 1998 по середину 1999 года. Из-за кризиса в 1998 году торговля квартирами существенно замедлилась. На спад пошли и расценки на жилье в долларах.

Приведем приблизительные цены на московские «квадраты» (грубо усредненные показатели, квартиры — в спальных районах):

• конец 1993 года — $400-600 за 1 «квадрат»;

• 1994 год — $600-900 за «квадрат»;

• 1995-1996 годы — до $1200 за «квадрат»;

• 1997 год — $600-1000 за «квадрат;

• вторая половина 1998 года — $700-900 за «квадрат»;

• вторая половина 1999 года — $450-600 за «квадрат».

Для более состоятельных покупателей, покупающих жилье в престижных районах, цены были выше примерно на 50%.

Самый дорогой и престижный сегмент рынка стал формироваться ориентировочно в конце 1994 года. Выделять элитные квартиры стали в первую очередь в Москве и нескольких других крупных городах. На конец 1994 года средняя стоимость 1 квадратного места такого жилья в Москве составляла около $2500, а на пике цен (в 1996 году) доходила до $4000.

Текущее состояние

Начиная с 2010 по 2013 годы рынок российской недвижимости испытывал стабильный плавный рост. Рос как спрос на жилье, так и стоимость жилплощади.

С началом кризиса рост замедлился, и начался откат. Причин тому несколько:

1. Крупные инвесторы потеряли возможность получать «дешевые» кредиты — из-за чего замедлились темпы строительства (а часть начатых объектов оказалась заморожена).

2. «Просел» реальный доход населения, из-за чего граждане стали меньше покупать жилье (как в ипотеку, так и без нее).

3. Ужесточились ипотечные требования, из-за чего взять ее стало сложно даже тем, у кого хватает средств на выплату кредита.

4. Выросла себестоимость строительства нового жилья (из-за роста курса доллара, который увеличил цены на строительную технику).

Эти факторы привели к тому, что рынок недвижимости (прогноз на который в 2010-2013 годах был стабильно положительным) стал «падать»:

• снизился уровень продаж квартир в новостройках;

• уменьшилось количество взятых ипотек;

• уменьшилось общее количество сделок по покупке;

• уменьшилась стоимость квадратных метров (в первую очередь для вторичного жилья);

• снизились темпы строительства (новое жилье все равно продолжает строиться, но уже не в тех масштабах, что были до кризиса).

Часто в новостройках жилье раскупается неохотно. В некоторых жилых комплексах, сданных 1-2 года назад, до сих пор остается пустой значительная часть квартир. Такая тенденция наблюдается по всей территории страны — как в регионах, так и в Москве.

Если оценить прогноз на 2017 год, то дальнейшего снижения цен на новостройки ожидать вряд ли стоит. Стоимость «квадрата» в строящихся домах и без того снизилась, поэтому этот рынок скорее просто «приостановится» до улучшения ситуации. Возможен даже обратный процесс — из-за подорожания строительства цены могут несущественно вырасти.

Такая ситуация на рынке недвижимости в 2017 году может привести к дефициту новостроек в обозримом будущем. Если кризис уже пережил пик, и дальше экономика государства пойдет на восстановление, то спрос на жилплощадь снова начнет расти. Из-за того, что сейчас значительная часть объектов оказалась замороженной, на рынке может оказаться недостаточно предложений. Такая ситуация маловероятна, но все же возможна (и в основном для крупных городов).

На вторичном рынке недвижимости в 2017 году (и в ближайшие 1-2 года) прогнозируется продолжение снижения цен. Это может частично стимулировать спрос.

Какова ситуация в сегменте коммерческих объектов?

Жилье — не единственный «товар», который пользуется высоким спросом. Широко развит в России и рынок коммерческой недвижимости. Сюда можно отнести офисы, магазины, а также складские помещения и здания — именно такие объекты покупаются, продаются и арендуются чаще всего.

В первой половине 2017 года в крупных городах начинает восстанавливаться спрос на офисную недвижимость. Для примера: в Москве за первый квартал объем новых сделок покупки и аренды оказался на 45% больше, чем за такой же период в 2016 году, и на 66% больше, чем в 2015. Получается, что спрос на столичные офисы поднялся в полтора раза.

Рынок складской недвижимости, наиболее оживленный в столице. В начале 2017 года отмечается существенное падение количества сделок по сравнению с 2016 годом. Средняя ставка аренды не спешит подниматься: в начале 2014 года по Москве она составляла средние 4900 рублей за «квадрат» в году. После начала кризиса, когда рынок складской недвижимости стал «падать», она стала плавно снижаться, и во второй половине 2015 года «пробила» отметку в 4100. Сейчас средняя годовая стоимость аренды колеблется на уровне 4000 рублей за «квадрат».

Заключение.

Финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Денежные средства - наиболее ликвидная часть текущих активов.

Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах.

Эффективность работы каждого предприятия во многом зависит от полной и своевременной мобилизации финансовых ресурсов и правильного их использования для обеспечения нормального процесса производства и расширения производственных фондов. Финансовое состояние предприятия зависит от обеспеченности финансовыми ресурсами и эффективности их использования. Формирование финансовых ресурсов в оптимальных размерах и целесообразное размещение является важным моментом для обеспечения устойчивого финансового состояния хозяйствующего субъекта. На мой взгляд, особое значение следует придать собственным источникам финансирования.

Таким образом, эффективность системы формирования и использования финансовых ресурсов магазина «Эксперт» в настоящее время зависит от своевременного выявления негативных тенденций в производственно-хозяйственной деятельности, и скором принятии тех решений, которые положительно скажутся на финансовых результатах предприятия. Данные решения могут быть приняты на основе оценки формирования и использования финансовых ресурсов и на основе тех направлений улучшения их использования, которые были рассмотрены в данной курсовой работе.

В первой главе была раскрыта предыстория возникновения сети магазинов «Эксперт».

Во второй главе были рассмотрены теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования.

В третьей главе были рассмотрены, источники формирования и

использования финансовых ресурсов и денежных средств, а также проведена оценка эффективности механизма использования финансовых ресурсов и денежных средств организации. Были разработаны предложения по улучшению работы магазина.

Наши предложения по улучшению показателей деятельности исследуемого магазина заключаются в следующем:

- производить закупки товаров не на оптовых базах, а напрямую от заводов производителей;

- скорректировать ассортимент, представляемых в магазине товаров, в пользу более дешевых и/или популярных марок и моделей, поставляя дорогостоящую технику и электронику только на заказ (по предоплате);

- провести активную рекламную компанию в местных СМИ, так же проводить периодически акции со скидками на определенные виды товаров;

- тщательней подбирать персонал.

Обобщая итоги проведенного исследования, можно с уверенностью сказать, что все поставленные в начале работы цели были достигнуты. Теоретические знания, полученные в ходе обучения, помогли выполнить анализ рынков покупателей, поставщиков и конкурентов. Рассчитать и проанализировать экономические показатели деятельности предприятия и выявить закономерности влияния инфляции на основные экономические показатели его деятельности.

Список использованной литературы.

- «Сборник законов и кодексов РФ». – М.: ВЕСЬ, 2009. – 1230 С.

- Абрютина М.С. Экономика предприятия: Учебник – М.: Издательство «Дело и Сервис», 2004. – 528с.

- Басовский Л.Е. Финансовый менеджмент: Учебник – М.: ИНФРА- М,2009. – 240с.

- Большаков С.В. Основы управления финансами М. ИД ФБК 2005.

- Бурмистрова Л.М. Финансы организаций (предприятий). Учебное пособие, М., Инфра-М, 2007.

- Гинзбург А.И. Экономический анализ: Учебник для вузов, 2-е изд., перераб. и доп. СПб.: Питер, 2008. – 528с.

- Герасименко В.В. Ценовая политика фирмы. М.: Эксмо, 2007.

- 10 Дробозина, Л.А. Финансы: Учебник под ред. Л.А. Дробозиной - М.: ЮНИТИ, 2005 - 578 с.

- Дронов, В.Г. Оценка финансового состояния предприятия // Финансы. - 2001. - №4. - С. 15-19.

- Ефимова, О.В. Финансовый анализ: Учебник / под ред. О.В. Ефимовой - 2-е изд., перераб. И доп. - М.: Бухгалтерский учет, 2002.- 528 с.

- Ковалев, В.В. Финансы: Учебник/ Под ред. В.В. Ковалева - 2-е изд. перераб. И доп. - М.: Проспект, 2004 - 514 с.

- Колас, Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. Пособие/Пер.с франц. Под ред. Проф. Я.В. Соколова - М.: Финансы, ЮНИТИ,1997-576 С.

- Левчаев, П.А. Концептуальные положения знаковой трактовки стоимостной природы финансовых ресурсов // Вестн. МГУ. - 2004. - №1. - С.714.

- Левчаев, П.А. Система финансовых ресурсов предприятия // Экономический анализ: теория и практика. - 2005. - №16. - С.40-47.

- Лисицина, Е.В. Оценка влияния финансовой структуры капитала на финансовый результат деятельности компании / Е.В. Лисицина // Фианнсы и кредит. - 2004. - №2. - С.55

- Павлова, Л.Н. Финансы предприятий / под ред Л.Н. Павловой, М.: Финансы; ЮНИТИ,2001 - 639 с.

- Пястолов, С.М. Экономический анализ деятельности предприятий:

- Учеб. Пособие /под ред. С.М. Пястолова - М.: Акад. Проект, 2003-572с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / под ред. Г.В. Савицкой -2-е изд., перераб. И доп. - М: ИНФРА-М, 2003-349 с.

- Фалько С.Г. Экономика предприятия: Учебник для вузов/ Под ред. С.Г. Фалько.- М.: Дрофа, 2006 - 368 с.

- Финансы предприятий: менеджмент и анализ: Учебное пособие/А.Д. Шеремет, А.Ф. Ионова. - М.: ИНФРА-М, 2004 - 538 .

- ссудный капитал. Ссудный капитал и его роль в рыночной экономике

- Лидерство, влияние, власть. Виды власти. Баланс власти (Теории лидерства)

- Управление приемом, размещением и хранением товаров. Классификация запасов

- Корпоративная культура в организации (Теоретико-методологические аспекты формирования и развития корпоративной культуры компании)

- Формы социальной защиты населения. Общая характеристика понятия и системы социальной защиты

- История возникновения и развития языка программирования Си (С++) и Java (История возникновения и развития языков программирования С и С++)

- Финансы в макроэкономической системе (Этапы эволюции финансов в процессе развития товарно- денежных отношений)

- Депозитная политика коммерческого банка (Основы формирования депозитной политики коммерческого банка)

- Корпоративная культура в организации. Теоретические основы формирования корпоративной культуры организации

- Психосемантика рекламы (Теоретические аспекты психосемантики рекламы)

- Теория человеческих потребностей Маслоу. Теория иерархии потребностей Маслоу

- Планирование туризма в регионе как основа устойчивого развития территории ( Место и роль туризма в обеспечении устойчивогоразвития региона)