Имущественное страхование и его значение в экономике.

Содержание:

Введение

Актуальность темы. Страхование имущества принято считать наиболее стабильным сегментом страхового рынка. Имущественное страхование на сегодняшний день является наиболее обширной отраслью страхового рынка, включая в себя целый комплекс видов страхования (страхование грузов, всех видов транспорта, имущества физических и юридических лиц, залогового имущества, страхование ипотеки). Объединены данные подвиды в одну отрасль из-за общности объектов страхования, на которые направлена защита, а именно - имущество и имущественные права страхователей. При таком многообразии подвидов имущественное страхование занимало наиболее значительный сегмент страхового рынка: его доля около 70%.

Целью работы является исследование имущественного страхования в Российской Федерации и определение направлений его развития.

Задачи работы:

- исследовать сущность и назначение имущественного страхования;

- дать характеристику существенным условиям договора имущественного страхования;

- проанализировать имущественное страхование по его сегментам в России;

- выявить проблемы имущественного страхования в России;

- определить рассмотреть перспективы развития имущественного страхования.

Объектом исследования выступает рынок имущественного страхования России.

Предметом исследования являются виды имущественного страхования в России.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых по проблемам теории и практики страхового дела, а также нормативные материалы Госкомстата РФ, и другие законы о страховой деятельности.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава.1 Теоретические основы имущественного страхования

1.1.Сущность и назначение имущественного страхования.

Имущественное страхование является системой отношений, складывающихся между страховщиком и страхователем для оказания страховых услуг в случае защиты имущественных интересов, которые связаны с владением, пользованием и распоряжением имущества. С экономической точки зрения под имущественным страхованием понимается возмещение ущерба, которое возникает при наступлении страхового события[1].

Страховое возмещение представляет собой частичное покрытие ущерба. Стоит отметить, что страховое возмещение не превышает размер ущерба, причиненный застрахованному имуществу. Обязательство страховщика возместить причиненный ущерб возникает при экономических, юридических и иных последствий, то есть при наличии убытка. Размер возмещаемого ущерба устанавливается в страховом полисе заранее по обоюдному согласию между страхователем и страховщиком. Страховая сумма не может превышать страховой стоимости объекта страхования. В том случае если страховая сумма соответствует страховой стоимости, то имущество считается застрахованным полностью[2].

Если страховая сумма меньше страховой стоимости, то в пределах данной страховой суммы выплачивается страховое возмещение.

Объекты имущественного страхования делятся на следующие виды: имущество промышленных либо сельскохозяйственных предприятий, а также имущество физических лиц.

Страховая стоимость имущества определяется как:

− рыночная стоимость;

− фактическая стоимость, которая представляет собой разницу между восстановительной стоимостью и износом;

− восстановительная стоимость, которая представляет собой сумму необходимую для изготовления либо приобретения нового объекта.

Выделяют следующие разновидности страхования имущества:

− страхование имущества юридических лиц;

− страхование имущества граждан;

− страхование от огня;

− страхование морских рисков;

− страхование банковских рисков;

− страхование грузоперевозок;

− страхование технических рисков;

− страхование авиационных рисков[3].

Выделяют две формы страхования имущества: обязательное и добровольное страхование. Объектами имущественного страхования выступают: владение пользование и распоряжение имуществом; осуществление предпринимательской деятельности и обязанность возместить другим лицам вред.

В страхование имущества входит: страхование наземного, водного, воздушного, железнодорожного транспорта, страхование грузов, сельскохозяйственное страхование, страхование имущества граждан и юридических лиц.

Страховое возмещение по имущественному страхованию предусматривается в следующих случаях:

− поврежденная вещь является объектом страхования;

− страховой случай произошел в момент действия страхового полиса;

− застрахованному имуществу причинен невосполнимый ущерб;

− страховой полис действует только в случаях, предусмотренных страховым договором.

В некоторых случаях страховщик может осуществить снижении размера страхового возмещения:

− при неполном страховании имущества;

− при наличии просрочек по страховым взносам;

− определен износ застрахованного объекта[4].

Стоит отметить, что страховщик может отказаться от уплаты страхового возмещения в случаях:

− страховое событие произошло по вине страхователя;

− страхователь не принял меры по обеспечению сохранности застрахованного имущества либо бездействовал в период его уничтожения;

− при причинении ущерба в случаях военных действий, техногенных катастроф в том случае если данные пункты не указаны в договоре страхования;

− в случае если страхователь предоставил страховщику ложные сведения или поддельные документы;

− если ущерб был причинен при действиях.

В случае принятия решения страховщиком о выплате страхового возмещения денежные средства поступают в наличной или безналичной форме на счет страхователя в течение 10 дней[5].

1.2.Характеристика договора имущественного страхования.

В соответствии со ст. 929 ГК РФ[6], по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

К существенным условиям договора имущественного страхования относятся следующие условия:

1) об имущественном интересе либо об определенном имуществе, являющемся объектом страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора[7].

Одним из основополагающих элементов системы страхования и ее правового регулирования является понятие страхового интереса. Страховой интерес в действительности представляет собой объект страхования. Обычно его определяют в качестве основанной на законе, ином правовом акте или договоре заинтересованности лица (страхователя) заключить договор страхования, определяемой наличием у страхователя потребности в сохранении некоторого блага (как имущественного, так и неимущественного характера), а в случае наступления определенного события, влекущего за собой утрату или иную невозможность реализации данного блага (страхового риска), - в получении адекватного имущественного возмещения (страховой выплаты).

Закон «Об организации страхового дела в РФ»[8] определяет объекты личного и имущественного страхования, или имущественные интересы, в зависимости от вида страховых отношений. В ст. 4 данного закона определяются объекты страхования в имущественном страховании и его видах:

1. имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества (страхование имущества) в страховании имущества;

2. имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков) в договоре страхования финансовых рисков;

3. имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование предпринимательских рисков) [9].

Условие об объекте страхования при страховании имущества призвано отделить застрахованное имущество от незастрахованного (п. 1 ст. 930 ГК). Оно считается согласованным и при отсутствии точного перечня застрахованных вещей. В договоре имущественного страхования имуществом, которое может быть застраховано, являются любые вещи или же имущественные ценности, которые являются объектами гражданских прав в соответствии с нормами гражданского законодательства. У страхователя непременно должен присутствовать интерес в сохранении этого имущества в случае с риска утраты (гибели), недостачи или повреждения имущества. Вред, который может быть причинен имуществу, выражается в договоре путем его денежной оценки[10].

Для того чтобы зафиксировать наличие имущественного интереса, выражающегося в праве собственности на вещь (наиболее частый случай при страховании имущества), достаточно указать на эту вещь (имущество).

Страховой случай может произойти, но не повлечь за собой убытков. Если опасность, от которой производилось страхование, материализовалась, то страховой случай уже наступил, о нем следует уведомить страховщика, но при этом убытков может и не последовать, а если их нет, то платить страховщик не должен.

Следующим существенным условием договора страхования является страховая сумма. В Законе «Об организации страхового дела»: страховая сумма – денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

Страховая сумма является существенным условием договора страхования. В договорах имущественного страхования страховая сумма определяется той действительной фактической стоимостью имущества, которой оно обладает на момент заключения договора страхования.

В договорах страхования имущества страховая сумма по договору страхования не может превышать действительной стоимости имущества. Если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он считается недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

Далее сторонами определяется такое существенное условие договора страхования, как его срок. Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса. В соответствии с ГК РФ, страхование, обусловленное договором страхования, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования[11].

Выводы

Имущественное страхование является системой отношений, складывающихся между страховщиком и страхователем для оказания страховых услуг в случае защиты имущественных интересов, которые связаны с владением, пользованием и распоряжением имущества. С экономической точки зрения под имущественным страхованием понимается возмещение ущерба, которое возникает при наступлении страхового события.

В страхование имущества входит: страхование наземного, водного, воздушного, железнодорожного транспорта, страхование грузов, сельскохозяйственное страхование, страхование имущества граждан и юридических лиц.

Глава.2 Анализ имущественного страхования в России

2.1.Анализ сегментов рынка имущественного страхования.

Проведем анализ имущественного страхования в России по сегментам этого рынка.

Рынок КАСКО долгие годы был драйвером развития страхового рынка России, однако последнее время в связи с падением уровня жизни россиян и резким повышением стоимости автомобилей, данный вид страхования стал менее востребованным.

По данным экспертов, в 2018 г. в России только 25% владельцев считают нужным тратить деньги на покупку полиса комплексной защиты автомобиля от рисков. Цена КАСКО на новый автомобиль составляет в среднем от 3,2 до 11,3% от стоимости машины, а для подержанных авто цена полиса может достигать 15-20%. Проведем анализ основных показателей рынка имущественного страхования за 2014–2018 гг. в таблице 1.

Таблица 1

Индикаторы для формирования рынка автострахования в России

|

Показатель/год |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Всего по добровольному и обязательному страхованию, млрд руб. |

987,8 |

1023,8 |

1180,5 |

1278,8 |

1479,0 |

|

Добровольное Страхование - всего, млрд руб. |

808,9 |

777,6 |

921,4 |

1032,6 |

1227,6 |

|

в т. ч. |

|||||

|

страхование имущества, млн руб. |

420,4 |

374,3 |

374,8 |

353,1 |

358,6 |

|

в т. ч. |

|||||

|

автострахование КАСКО, млрд руб. |

218,6 |

187,2 |

170,7 |

162,5 |

168,7 |

|

Темп роста страхового рынка, % |

109,2 |

103,6 |

115,3 |

108,3 |

115,7 |

|

Темп роста страхования имущества, % |

106,9 |

89,1 |

100,0 |

94,2 |

101,6 |

|

Темп роста автострахования КАСКО, % |

102,9 |

85,7 |

91,2 |

95,2 |

103,8 |

|

Доля страхования имущества в общем объеме страховых премий по страховому рынку, % |

42,6 |

36,6 |

31,2 |

27,6 |

24,2 |

|

Доля автострахования КАСКО в общем объеме страховых премий по страховому рынку, % |

22,1 |

18,3 |

14,5 |

12,7 |

11,4 |

|

Доля автострахования КАСКО в общем объеме страховых премий по страхованию имущества, % |

51,9 |

50,0 |

45,5 |

46,0 |

47,0 |

В целом объем рынка страхования в России вырос с 987,8 млрд руб. в 2014 г. до 1479 млрд руб. в 2018 г. При этом объем премий в сегменте страхования имущества снижался с 2014 по 2017 г., только в 2018 г. заметен незначительный рост (около 2%). В том числе популярность автострахования КАСКО начала возрастать в 2018 г., объем премий достиг 168,7 млрд руб.

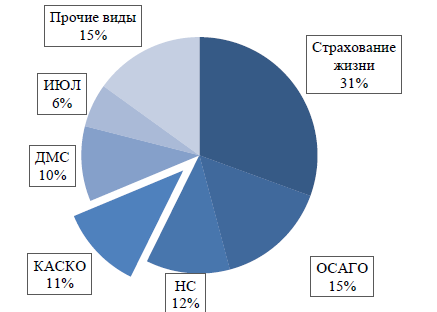

Однако темп роста сборов автоКАСКО был менее активным, чем в целом рост страхового рынка, что являлось причиной снижения доли собранных премий автострахования в общем объеме страховых поступлений, с 2014 по 2018 г. произошло снижение на 10,7 п.п. В 2018 г. структура премий по видам страхования выглядит следующим образом (рис. 1).

Рисунок 1. Структура премий по видам страхования

Из рисунка следует, что самым популярным видом страхования в России является страхование жизни, его доля составляет 31% от общего объема премий.

Удельный вес премий автострахования КАСКО составил 11%, уступая ОСАГО (15%) и страхованию от несчастных случаев (12%).

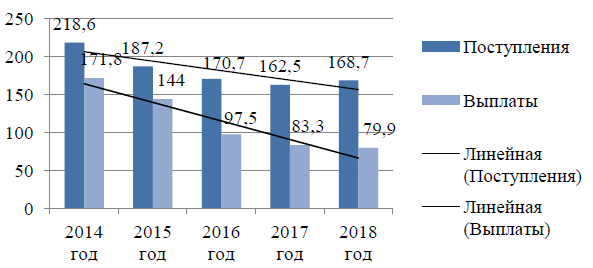

Для оценки рынка автострахования проведем анализ динамики премий и выплат по договорам КАСКО (рис. 2)[12].

Рисунок 2. Динамика премий и выплат по договорам автострахования, млрд руб.

В целом на рынке автострахования КАСКО наблюдается снижение уровня убыточности, что объясняется существенным повышением тарифов вплоть до 2018 г. и снижением частоты страховых случаев.

Данные рисунка 2 свидетельствуют, что с каждым годом выплаты сокращаются гораздо более высокими темпами, чем поступления по договорам КАСКО. С 2014 по 2017 г. поступления сократились с 218,6 млрд руб. до 162,5 млрд руб., однако в 2018 г. наблюдался рост до 168,7 млрд руб., что в итоге при стабильном сокращении выплат делает данный вид страхования все более прибыльным для страховых компаний.

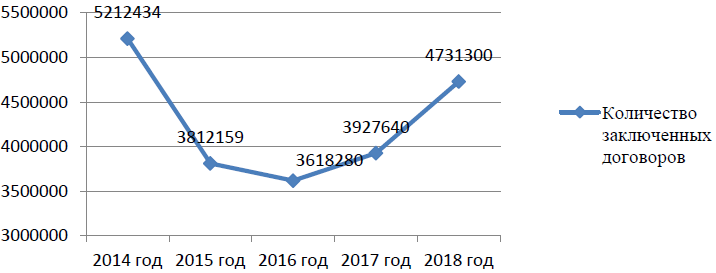

Для оценки общей динамики рынка автострахования необходимо проследить динамику количества заключенных договоров КАСКО, этот показатель говорит в целом об изменение популярности рассматриваемого вида страхования в России (рис. 3)[13].

Рисунок 3. Изменение количества заключенных договоров автоКАСКО в России, шт.

Данные рисунка 3 свидетельствуют о том, что с 2014 по 2016 г. количество договоров страхования снизилось с 5,2. До 3,6 млн шт. При этом популярность КАСКО с 2016 по 2018 г. начала возрастать, количество договоров выросло с 3,6 млн шт. до 4,7 млн шт.

Также рассмотрим общую динамику рынка КАСКО в РФ, для этого проведем оценку таблицы 2[14].

Таблица 2

Общая динамика рынка автоКАСКО в Российской Федерации

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Сумма премий, млрд. руб. |

218,55 |

187,24 |

170,67 |

162,50 |

168,7 |

|

Средняя премия, руб. |

44929 |

49116 |

47169 |

41318 |

35723 |

|

Средняя страховая сумма, тыс. руб. |

960,2 |

1102,0 |

1139,6 |

1180,3 |

1300,7 |

|

Сумма страховых выплат, млрд. руб. |

171,77 |

143,98 |

97,47 |

83,34 |

79,87 |

|

Средняя выплата, руб. |

56069 |

61796 |

74764 |

80644 |

90544 |

|

Средний тариф, % |

4,85 |

4,46 |

4,14 |

2,96 |

3,45 |

Рассмотрев динамику рынка, можно сделать вывод, что сумма страховых премий снизилась с 218,55 до 162,5 млрд руб. в период с 2014 по 2017 г. В 2018 г. рынок автоКАСКО впервые за 5 лет продемонстрировал рост, страховщики собрали по 168,7 млрд руб., что на 3,8% выше аналогичного периода прошлого года. Выплаты по автострахованию сократились с 171,77 до 79,87 млрд руб. Средняя выплата увеличилась на 61,5% с 2014 г. и достигла 90544 руб. в 2018 г.

Одним из факторов, оказавшим негативное влияние на автострахование до 2018 г. стало уменьшение продаж новых автомобилей. Динамика продаж представлена в таблице 3.

Таблица 3

Динамика продаж новых автомобилей и угонов в России

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Количество проданных автомобилей, млн шт. |

2,49 |

1,60 |

1,42 |

1,60 |

1,81 |

|

Количество угонов, шт. |

38662 |

33541 |

27840 |

26441 |

21112 |

По статистическим данным таблицы 3 в 2016 г. продажи легковых и легких коммерческих автомобилей уменьшились на 21,5 %, а в 2017 году на 11,6%.

Спрос на новые машины в 2018 г. увеличился на 11,9% (продано 1 млн 801 тыс. новых легковых автомобилей и легких коммерческих машин против 1 млн 596 тыс. в 2017 г.). По традиции покупатели активизировали покупки новых машин, клюнув на новогодние скидки и опасаясь повышения цен после новогодних праздников (205 тыс. автомобилей).

Проанализировав динамику угонов, можно сделать вывод, что за 2018 г. количество угонов легкового транспорта в России сократилось на 20% по сравнению с предшествующим периодом.

В целом, ситуация на рынке в 2018 г. была относительно стабильной: курс валют, цены на нефть и общая экономическая ситуация обошлись без серьезных потрясений, покупатели начали привыкать к новым ценам, также сказался отложенный спрос, накопившийся за последние годы.

Рейтинг страховщиков автоКАСКО в 2018 г. представлен в таблице 4.

Таблица 4

Основные показатели ТОП –10 страховщиков автоКАСКО

|

№ |

Наименование компании |

Объем премий, тыс. руб. |

Рыночная доля, % |

Количество договоров страхования, шт. |

Объем выплат, тыс. руб. |

|

1 |

СПАО «Ингосстрах» |

27761267 |

16,46 |

511185 |

12757888 |

|

2 |

СПАО «РЕСО-Гарантия» |

26256071 |

15,56 |

562735 |

11458145 |

|

3 |

АО «АльфаСтрахование» |

18549979 |

11,00 |

325638 |

9406762 |

|

4 |

САО «ВСК» |

18179631 |

10,78 |

380702 |

8519965 |

|

5 |

ПАО СК «Росгосстрах» |

13424840 |

7,96 |

495244 |

9652444 |

|

6 |

ООО «СК «Согласие»» |

13279166 |

7,87 |

221156 |

7836699 |

|

7 |

АО «СОГАЗ» |

9566554 |

5,67 |

131577 |

2773367 |

|

8 |

АО «Группа Ренессанс Страхование» |

9424475 |

5,59 |

204512 |

5317891 |

|

9 |

САО ЭРГО |

3973408 |

2,36 |

66943 |

2311384 |

|

10 |

ПАО «САК «ЭНЕРГОГАРАНТ»» |

3885001 |

2,30 |

35300 |

1875243 |

Состав лидеров (табл. 4) сегмента последние годы не меняется. У 9 компаний динамика средней премии соответствует рынку, но в абсолютном значении средняя премия выше среднерыночной. Средняя выплата у 6 компаний также выше среднерыночных значений. При этом лидером среди автостраховщиков является СПАО «Ингосстрах», объем премий которого составил 27761267 тыс. руб., а рыночная доля около 16,5 %. Объем выплат данной компании также превышает выплаты конкурентов и составляет 12857888 тыс. руб.

Как отмечалось ранее, популярность автострахования сокращалась на протяжении 2014–2017 гг., только в 2018 г. на рынке данного страхования был отмечен рост. Причиной роста взносов стало в первую очередь увеличение продаж новых автомобилей, в январе – июне продажи новых машин действительно выросли на 18% по сравнению с аналогичным периодом прошлого года. Поддержало автокаско и оживление рынка кредитования населения.

Также при покупке автомобиля в кредит оформление полиса автокаско обычно является обязательным. Следует обратить внимание на увеличивающуюся долю кредитных автомобилей в общем объеме проданных машин. Если в 2014 г. на кредитные автомобили приходилось 35%, то в 2017 г. этот показатель достиг 49%. В 2018 г. сумма выданных банками автокредитов выросла на 34% по сравнению с аналогичным периодом 2017 г.

В свою очередь, вклад в поддержку автокредитования внесло правительство, продлив государственную программу льготного кредитования на покупку машин, произведенных в России.

На рынке автострахования прослеживалась устойчивая тенденция к перезаключению автомобилистами более дешевых полисов каско, в большинстве своем покрывающих только часть рисков. Если раньше автовладельцы предпочитали покупать полисы с полным покрытием, то сейчас наблюдается устойчивый интерес к франшизным программам страхования.

Полное классическое каско оформляют владельцы дорогих машин, для которых размер премии не столь важен, как предлагаемый набор услуг.

Основным фактором снижения средней премии по автоКАСКО В 2016–2017 гг. было распространение урезанных и франшизных продуктов, то в 2018 г. на первый план выходит обострение конкурентной борьбы и масштабное снижение тарифов по каско физлиц.

Увеличение доли усеченных и франшизных полисов автокаско приводит к снижению убыточности этого сегмента. В 2008 г. аварийность по портфелю составляла 106%, в 2018-м – около 60%. Автостраховщикам в целом удалось сократить убыточность по каско и выйти в зону положительной рентабельности. По сравнению с аналогичным периодом прошлого года убыточность по полисам каско без франшизы не изменилась.

Таким образом, из проведенного аналитического исследования, а также рассмотренных проблем рынка автострахования, следует, что КАСКО в 2018 г. не является самым востребованным видом страхования, но входит в четверку крупнейших по объему премий. При этом объем премий с 2015 г. снижался до 2017 г., но в 2018 г. заметен незначительный рост.

Также до 2017 г. снижалось количество заключаемых договоров, что связано с высокой стоимостью автострахования КАСКО, недостаточной платежеспособностью населения и другими фундаментальными проблемами российского рынка страхования, только в 2018 заметен рост популярности рассматриваемого вида страхования.

Для дальнейшей популяризации автострахования КАСКО страховщикам необходимо проводить эффективные программы для привлечения клиентов:

– предлагать множество вариантов страхования на различных условиях с различной стоимостью;

– позволять клиентам самим выбирать риски и объем их покрытия;

– эффективно урегулировать проблемы с выплатами при наступлении страхового случая;

– совершенствовать рекламу.

При этом государство должно регулировать процесс взаимодействия между всеми субъектами автострахования, обеспечивая им защиту и эффективное развитие всего рынка.

2.2.Проблемы имущественного страхования в России.

Несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются:

- отсутствие доверия к страховым компаниям;

- недостаточность своих финансовых возможностей или отсутствие объектов страхования (18-47% опрошенных);

- завышенные цены на услуги в области страхования (20-22%);

- отсутствие информации (от 7 до 29%).

Рассмотрим основные причины, сдерживающие развитие имущественного страхования в России. Основные причины, тормозящие развитие страхования предметов, по мнению самих страховщиков:

- отсутствие налога на страховые операции;

- недостаточное внимание государства к вопросам страхования;

- недостаточно развитая база правового законодательства о страховании.

Говоря о необходимости изменить положение в лучшую сторону на основе предложенных различных мер без существенных изменений в областях, указанных участниками опроса вряд ли улучшит положение системы страхования в нашей стране. Список выявленных причин, так или иначе, был связан с недоверием к страховщику клиентом, который не хочет добросовестно выполнять свои обязательства перед ним. Причина такого недоверия, может происходить из-за низкого качества предлагаемого страхового продукта. А это в свою очередь отражается на его качестве и вызывает недоверие к страховщику или страховой компании, которую он представляет. Следовательно, недоверие к страховщикам вызвано практическими проблемами, которые часто возникают у потребителей страховых сервисных услуг в процессе решения вопросов, связанных со страховыми выплатами.

Ещё одной из главных проблем имущественного страхования является определение страховой суммы. Проблема заключается в том, что далеко не всегда представляется возможным соблюсти главное правило – страховая сумма не должна превышать по размерам действительную стоимость страхуемого имущества. Существуют определённые методики определения стоимости, но не всегда они применимы. К примеру, к проблемам имущественного страхования можно с уверенностью отнести страхование товарных складов, на которых наличие товара очень существенно колеблется во времени. В этом случае применяется страхование по среднему остатку. Но гарантий на то, что страхователь не подожжёт собственный пустой склад ради страховки, никто не даст.

Главной задачей страхования может стать проблема формирования устойчивой и эффективной страховой защитой имущественных интересов физических и юридических лиц, которые дадут гарантию на:

- получение реальной компенсации ущерба, причинного из-за случайных событий из-за страховых резервов организаций, значительно снижая при этом нагрузку на государственный бюджет;

- использование страхования как основного источника инвестиционных ресурсов; формирование устойчивой бизнес-среды необходимой для экономического процветания страны.

Для достижения этих целей необходимо: обеспечить надежность финансовой устойчивости системы страхования; совершенствование нормативно-правовой базы страховой деятельности; провести на страховом рынке, активной структурной политики, чтобы обеспечить повышение эффективности государственного регулирования страховой деятельности и развития отношений внутреннего и международного страхового рынка.

В страховании имущества физических лиц соотношение разных каналов продаж весьма неоднородно. В целом, несмотря на то, что банковский канал немного растет, основная доля остается за агентским каналом. В целом по портфелю отрасли более 95 % страхования строений граждан приходится на агентские продажи. Перспективность банковского канала будет зависеть от того, насколько быстро будет восстанавливаться сам банковский сектор в части кредитных программ, с одной стороны, и платежеспособность населения России в целом. Но, безусловно, агентский канал он никогда не заменит.

Одним из приоритетных направлений развития имущественного страхования физических лиц является разработка комплекса мер, направленных на стимулирование интереса граждан к заключению договоров добровольного страхования жизни, здоровья и имущества.

В настоящее время в сфере коммерческого страхования стимулы для развития добровольного страхования имущества граждан практически исчерпаны. Даже введение налоговых льгот для граждан по данному виду страхования не станет существенным фактором его развития, тем более локомотивом в развитии страхования имущества граждан. Коммерческое страхование, имеющее целью получение прибыли, строго сегментирует рынок страхования имущества граждан, в связи с чем в его сферу не попадает основная масса потенциальных страхователей, прежде всего, граждане, по-настоящему нуждающиеся в страховой защите, а также граждане, относящиеся к группам со средними доходами, так как они не в состоянии или считают нецелесообразным оплачивать предлагаемые страховыми организациями страховые премии. В связи с чем, решение вопроса стимулирования развития страхования имущества граждан должно лежать в другой плоскости и касаться изменения механизмов использования страховой защиты. В первую очередь речь должна идти о развитии взаимного страхования имущества граждан, не преследующего цель получения прибыли, а обеспечения страховой защитой его участников, а также включением граждан в страхование с гарантированной частью выплат со стороны государства.

Основным препятствием для развития взаимного страхования на сегодняшний день является отсутствие нормативно-правовой и методической базы его осуществления, которая состоит исключительно из рамочного Федерального закона от 29 ноября 2007 г. № 286-ФЗ «О взаимном страховании»[15]. В связи, с чем разработка методической и нормативно правовой базы осуществления гражданами взаимного страхования имущества является одной из насущных и первоочередных задач.

Изучение действующего законодательства в жилищной сфере демонстрирует следующую коллизию: с одной стороны, государством предпринята попытка снять с себя ответственность перед гражданами за ущерб их имуществу в результате чрезвычайных ситуаций природного и техногенного характера (так, из Жилищного кодекса Российской Федерации[16] удалены из категории граждан, нуждающихся в жилище, граждане, жилище которых было разрушено или стало непригодным для проживания в результате природных или катастрофических событий), а с другой стороны, в статье 40 Конституции Российской Федерации закреплено гарантированное государством право граждан на жилище и в статье 18 Федерального закона от 21 декабря 2004 г. № 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера»[17] декларируется, что граждане Российской Федерации, в том числе, имеют право на защиту личного имущества в случае возникновения чрезвычайных ситуаций и на возмещение ущерба, причиненного их имуществу вследствие чрезвычайных ситуаций.

Учитывая современные вызовы в связи с усиливающимся воздействием природных и техногенных аварий и катастроф, требующими эффективных мер по предупреждению и возмещению причиненного ими вреда, в соответствии с лучшей практикой зарубежных стран, в ближайшее время возможно поэтапное создание в России эффективной системы защиты имущественных интересов и физических, и юридических лиц в связи с гибелью или повреждением их имущества без введения обязательного страхования в силу закона.

Выводы

Проведенный анализ показал, что, несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются: отсутствие доверия к страховым компаниям; недостаточность своих финансовых возможностей или отсутствие объектов страхования; завышенные цены на услуги в области страхования; отсутствие информации.

Основные причины, тормозящие развитие страхования предметов, по мнению самих страховщиков: отсутствие налога на страховые операции; недостаточное внимание государства к вопросам страхования; недостаточно развитая база правового законодательства о страховании.

Глава.3 Перспективы развития имущественного страхования в России

Одной из главной и самой масштабной проблемой на отечественном рынке страхования имущества является недострахование: когда клиент, экономя на страховом взносе, заключает договор на сумму, заведомо меньшую, чем реальная цена страхуемого им имущества. В результате при наступлении страхового случая выплата оказывается неадекватной, и восстановить утраченное становится невозможно. При таком раскладе дел страхование перестает выполнять свою главную функцию - предоставлять комплексную страховую защиту, обеспечивать возможность восстановления утраченного в полном объеме.

Меры по развитию данной проблемы кроются в самих страхователей. Если они хотят, чтобы страхование в полной мере защищало их предприятия, то они должны относиться к страхованию очень ответственно. И не выбирать страховые компании, где страховщик предоставляет заниженные страховые тарифы, а при наступлении страхового случая не отвечает по своим обязательствам.

Проблемы, с которыми на данный момент времени сталкиваются страховые компании, - это, в первую очередь, недоверие со стороны страхователей к страховым компаниям. Это явление тормозит развитие рынка. То есть недостаточно развита страховая культура у потенциальных страхователей.

Необходимо принять меры по восстановлению доверия у предприятий к страхованию. К таким мерам можно отнести: рекламу; создание публичной

финансовой отчетности о финансовой устойчивости страховой компании: проведение информационных лекций для потенциальных страхователей: предоставление информации о страховых программах и тому подобное.

Ничем не оправданная самонадеянность собственников, а также непонимание страхования, его принципов и необходимости. Основная часть клиентов, которые приходят в страховую компанию, уже имели неприятный жизненный опыт, будь то пожар, затопления недвижимости или кража.

Основная ошибка страхователей - это неправильная оценка рисков. К примеру, страхователи страхуют имущество только от пожара и противоправных действий, полагая, что никакие другие опасности ему не грозят. Однако, когда от сильного порыва ветра разбиваются стекла в здания, клиенту приходится отказывать в выплате, поскольку этот риск не был включен в договор.

Самым оптимальным будет предоставление страховой товар, который покрывает полный пакету рисков. Такой пакет обеспечивает защиту не только от пожаров, но и от взрыва газа, затопления, в том числе вешними водами, стихийных бедствий, падение различных предметов: от деревьев до самолетов плюс ко всему целый комплекс криминальных рисков, включающих кражу со взломом, грабеж, разбой, хулиганство, поджог.

Приобретем полис впопыхах, страхователь порой имеет смутное предоставление не только о том, от чего страхуется его имущество, но и о том, что именно попадает под защиту. Если страхователь застраховал здание, это не означает, что действие страховки автоматически распространяется на гараж и другие вспомогательные постройки.

Необходимо внимательно изучать условия и содержание договора страхования. Обратить внимание, какие объекты включены в страховое покрытие.

Также основной ошибкой клиентов является неправильное определение стоимости строений. Зачастую в заявлении указывается их общая стоимость

без выделения конструктивных элементов и внутренней отделки. А это требуется для установления страховой суммы и тарифов.

Здесь необходимо, чтобы страховая компания в своем штате имела специалистов в определении действительной стоимости имущества.

Так как потребители занимают наиболее важное положение в рыночных отношениях, то можно отметить, что и в ближайшей, и в долгосрочной перспективе единственным заслуживающим внимания источником развития российского страхового рынка страхования имущества будут являться денежные средства, которые крупные средние предприятия страховых услуг будут тратить на страхование. Это тем более важно, что в силу причин как макроэкономического, так и внутриотраслевого характера инвестиционную деятельность страховых организаций в современной России нельзя рассматривать как источник воспроизводства страхового капитала. Поэтому состояние платежеспособного спроса предприятий на страховые услуги должно волновать всех участников рынка.

Необходимо использовать накопления и временно свободные денежные средства предприятий, что даст положительный результат как для страховщика, так и для страхователя.

Еще одной немало важной проблемой является сдерживающее развитие малого бизнеса. Здесь прослеживается «вина» самих страховых компаний. Так как, именно они в большей мере сдерживают развитие. Страховые компании нацелены па крупные, ну или хотя бы средние предприятия. А с малыми предприятиями связываться не хотят.

Необходимо обратить внимание на развитие страхования малого бизнеса. Ведь именно он скорым временем получит свое развитие, так как крупный бизнес уже исчерпал свое развитие. Крупные предприятия уже давно сотрудничают с проверенными и надежными страховыми копаниями. И их будет трудно переманить в другую страховую компанию. Поэтому необходимо уделить вниманию малым предприятиям.

Если страховые компании начнут внимательно относиться к своим клиентам, предлагать им индивидуальные страховые программы, разработанные отдельно для каждого предприятия, с учетом его особенностей. Тогда страхователи - юридические лица будут заинтересованы во вложение средств в страхование.

Также чтоб повысить привлекательность для юридических лиц в качестве потенциальных страхователей, страховщик должен участвовать в тендерах. Где он сможет закрепить за собой статус надежной и привлекательной компании.

Выводы по разделу

В целях развития имущественного страхования необходимо решить следующие проблемы:

1. проблема недострахования. Для решения этой проблемы страхователи должны относиться к страхованию очень ответственно, а выбирать страховые компании, где страховщик предоставляет заниженные страховые тарифы, а при наступлении страхового случая не отвечает по своим обязательствам;

2. недоверие со стороны страхователей к страховым компаниям. Это явление тормозит развитие рынка. Необходимо принять меры по восстановлению доверия у предприятий к страхованию, в том числе через рекламу; создание публичной финансовой отчетности о финансовой устойчивости страховой компании: проведение информационных лекций для потенциальных страхователей: предоставление информации о страховых программах;

3. неправильная оценка рисков страхователями. Самым оптимальным для решения этой проблемы является предоставление страхового товара, который покрывает полный пакету рисков;

4. неправильное определение стоимости строений. Необходимо, чтобы страховая компания в своем штате имела специалистов в определении действительной стоимости имущества.

Заключение

Имущественное страхование является системой отношений, складывающихся между страховщиком и страхователем для оказания страховых услуг в случае защиты имущественных интересов, которые связаны с владением, пользованием и распоряжением имущества. С экономической точки зрения под имущественным страхованием понимается возмещение ущерба, которое возникает при наступлении страхового события.

В страхование имущества входит: страхование наземного, водного, воздушного, железнодорожного транспорта, страхование грузов, сельскохозяйственное страхование, страхование имущества граждан и юридических лиц.

Проведенный анализ показал, что, несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются: отсутствие доверия к страховым компаниям; недостаточность своих финансовых возможностей или отсутствие объектов страхования; завышенные цены на услуги в области страхования; отсутствие информации.

Основные причины, тормозящие развитие страхования предметов, по мнению самих страховщиков: отсутствие налога на страховые операции; недостаточное внимание государства к вопросам страхования; недостаточно развитая база правового законодательства о страховании.

В целях развития имущественного страхования необходимо решить следующие проблемы:

1. проблема недострахования. Для решения этой проблемы страхователи должны относиться к страхованию очень ответственно, а выбирать страховые компании, где страховщик предоставляет заниженные страховые тарифы, а при наступлении страхового случая не отвечает по своим обязательствам;

2. недоверие со стороны страхователей к страховым компаниям. Это явление тормозит развитие рынка. Необходимо принять меры по восстановлению доверия у предприятий к страхованию, в том числе через рекламу; создание публичной финансовой отчетности о финансовой устойчивости страховой компании: проведение информационных лекций для потенциальных страхователей: предоставление информации о страховых программах;

3. неправильная оценка рисков страхователями. Самым оптимальным для решения этой проблемы является предоставление страхового товара, который покрывает полный пакету рисков;

4. неправильное определение стоимости строений. Необходимо, чтобы страховая компания в своем штате имела специалистов в определении действительной стоимости имущества.

Список литературы

- Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ (с изм. и доп.).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

- Об организации страхового дела в Российской Федерации: Закон РФ от 27 ноября 1992 г. № 4015-1 (с изм. и доп.) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

- Федеральный закон от 29.11.2007 № 286-ФЗ (с изм. и доп.) «О взаимном страховании».

- Федеральный закон от 21.12.1994 № 68-ФЗ (с изм. и доп.) «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера».

- Распоряжение Правительства Москвы первого заместителя Премьера от 21.06.2000 № 490-РЗП «О Концепции страхования надмогильных сооружений на московских кладбищах».

- Архипов А. П. Управление страховым бизнесом. – М.: Огни, 2017.

- Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов: учеб. пособие. – М.: СПб: Питер, 2016.

- Грищенко Н. Б. Основы страховой деятельности. – М.: Финансы и статистика, 2016.

- Егорова Е.Н. Региональная сфера услуг: экономика, организация и управление: монография. – М.: изд-во «Форум», 2015.

- Ларионов В. Г. Страхование. – М.: УРАО, 2016.

- Маркова Г. В. Страховой бизнес. – Иркутск: Иркут. гос. ун-т, 2016.

- Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. Скамай Л.Г., Мазурина Т.Ю. Страховое дело: учеб. пособие. – М.: ИНФРА-М., 2016.

- Страхование в России [Электронный ресурс]. – Режим доступа: www.allinsurance.ru.

- Улыбина Л. К. Страхование имущественных интересов в регионе / Улыбина Л. К., Окорокова О.А., Маркарян С. О., Григорян О. А. // Экономика и управление: проблемы, решения. 2018. Т. 4. № 10. С. 10-20.

- Официальный сайт Рейтингового агентства «Раэксперт» [Электронный ресурс] – Режим доступа: https://raexpert.ru/researches/insurance/bsr_2018/part1

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] – Режим доступа: – https://www.cbr.ru/

-

Архипов А. П. Управление страховым бизнесом. – М.: Огни, 2017. – С. 32. ↑

-

Грищенко Н. Б. Основы страховой деятельности. – М.: Финансы и статистика, 2016. – С. 135. ↑

-

Ларионов В. Г. Страхование. – М.: УРАО, 2016. – С. 70. ↑

-

Маркова Г. В. Страховой бизнес. – Иркутск: Иркут. гос. ун-т, 2016. – С. 20. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 34. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 36. ↑

-

Об организации страхового дела в Российской Федерации: Закон РФ от 27 ноября 1992 г. № 4015-1 (с изм. и доп.) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 36. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 47. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2015. – С. 45. ↑

-

Официальный сайт Рейтингового агентства «Раэксперт» [Электронный ресурс] – Режим доступа: https://raexpert.ru/researches/insurance/bsr_2018/part1 ↑

-

Улыбина Л. К. Страхование имущественных интересов в регионе / Улыбина Л. К., Окорокова О.А., Маркарян С. О., Григорян О. А. // Экономика и управление: проблемы, решения. 2018. Т. 4. № 10. С. 10. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] – Режим доступа: – https://www.cbr.ru/ ↑

-

Федеральный закон от 29.11.2007 № 286-ФЗ (с изм. и доп.) «О взаимном страховании». ↑

-

Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ (с изм. и доп.). ↑

-

Федеральный закон от 21.12.1994 № 68-ФЗ (с изм. и доп.) «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера». ↑

- Нотариальные действия(Понятие и признаки нотариальных действий)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Рынок систем бронирования в гостиничной индустрии

- Авторитет и лидерство в системе менеджмента(Значение и сущность авторитета в системе менеджмента)

- Налоги как цена услуг государства

- Основания приобретения и прекращения права собственности (первоначальные и производные способы возникновения права собственности, а также критерии их разграничения)

- Порядок и условия назначения выплаты пособия по временной нетрудоспособности

- Понятие и классификация функций государства.

- Понятия «затраты», «расходы», «издержки»

- Понятие и виды аудита. Порядок его проведения. Аудиторское заключение

- Финансы акционерных обществ

- Баланс и отчётность.