Консолидированная отчетность и порядок ее формирования (Понятие и сущность консолидированной отчетности. Составление консолидированной отчетности)

Содержание:

ВВЕДЕНИЕ

Консолидированная отчетность появилась в США в начале 20 века, затем

получила распространение в других странах[1].

В России многие компании работают в составе группы, которые объединяют различные или схожие по своим видам деятельности организации. Эти предприятия составляют финансовую отчетность за отчетный период. Но, пользователю для принятия решений, необходима информация о совокупности предприятий как о едином целом. Такая информация содержится в консолидированной отчетности.

Многие российские организации компаний имеют иностранных акционеров, которые больше доверяют отчетности, которая сформирована по общепризнанным правилам стандартов (US GAAP или МСФО). К тому же, на многих зарубежных финансовых рынках, представление отчетности, которая составлена по МСФО, является обязательным условием допуска ценных бумаг к листингу на рынке ценных бумаг. Этим обусловлена необходимость в трансформации консолидированной отчетности предприятиями, что вызывает целый ряд проблем.

Несоответствия между российской и международной системой учета приводят к существенным различиям между финансовой отчетностью, составленной по РСБУ и МСФО.

На основе научных изысканий специалистов и потребностей

экономического развития, разработан федеральный закон, посвященный

вопросам консолидированной отчетности № 208-ФЗ «О консолидированной

финансовой отчётности», что повысило интерес к такой отчетности у

широкого круга пользователей. Но, к сожалению, в настоящее время остаются проблемы, которые связаны с трансформацией отчетности при переходе к МСФО. Это обусловило актуальность рассматриваемых вопросов.

Целью работы является исследование консолидированной отчетности и порядка ее формирования.

Для достижения цели необходимо решить следующие задачи:

1.Рассмотреть понятие и сущность консолидированной отчетности, составление консолидированной отчетности;

2.Охарактеризовать этапы консолидации финансовой отчетности;

3.Выявить проблемы формирования консолидированной отчетности по МСФО;

4.Представить особенности консолидированной отчетности ПАО «РусГидро»;

5.Исследовать отражение в консолидированной отчетности основных средств, амортизации и нематериальных активов и гудвила;

6.Изучить отражение в консолидированной отчетности финансовых инструментов;

7.Рассмотреть отражение в консолидированной отчетности денежных средств, кредиторской, дебиторской задолженности, займов, запасов, налогов.

Объект исследования - консолидированная отчетность ПАО «Русгидро».

Предмет исследования - формирование консолидированной отчетности.

Методы исследования: структурно-динамический анализ, систематизация, изучение и анализ литературы.

Вопросами развития консолидированной отчетности в России занимаются многие экономисты: А.М. Грибановский, С.В. Модеров В.В. Ковалев, В.Д. Новодворский, Л.З. Шнейдман, В.Ф.Палий, В.С. Плотникова, М.Л. Пятова, Я.В. Соколов. Для написания курсовой работы применялись материалы исследований следующих авторов: Азрилиян А.Н., Бланк И.А., Гудошникова Е.Н., Жидкова А.И., Зборовская Е.Б., Комок Е.В., Лапина Е.О., Матвеев А.А., Пучкова Н.В., Пфейфер А.В., Рабаданова Ж.Б., Сарбаева Р.Х., Сигидов Ю.И., Соколова Т.А. и др.

Курсовая работа включает элементы: введение, две главы, заключение, список использованных источников и приложения.

1. Сущность и формирование консолидированной отчетности

1.1. Понятие и сущность консолидированной отчетности. Составление консолидированной отчетности

Имеются несколько определений консолидированной отчетности.

В современных экономических словарях под консолидированной отчетностью понимают объединенную отчетность о результатах финансовой деятельности материнской компании и подчиненных ей самостоятельных дочерних предприятий[2]. В ней отражаются перекрестные взаимные финансовые требования и финансовые обязательства, агрегированные активы и используемый капитал. Консолидированная финансовая отчетность готовится и сохраняется материнской компанией[3].

Аналогичное определение дается в большом бухгалтерском словаре: «Консолидированная отчетность составляется для группы компаний, образующих единое хозяйственное образование. При консолидации суммируются все активы, обязательства и результаты деятельности материнской компании и группы таким образом, что консолидированная финансовая отчетность представляет общую финансовую информацию о группе как о единой хозяйственной единице»[4].

Анализируя данные определения, мы видим, что консолидированная финансовая отчетность формируется сложением статей отчетности головной и дочерних организаций, что не соответствует истине.

Впервые без объединения со сводной отчетностью дано определение консолидированной финансовой отчетности в Федеральном законе № 208-ФЗ от 27 июля 2010 г. «О консолидированной финансовой отчетности»: «под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с Международными стандартами финансовой отчетности (МСФО) определяется как группа»[5].

В МСФО (IFRS) 10 «Консолидированная финансовая отчетность» также дано определение консолидированной финансовой отчетности. Под ней понимают «финансовую отчетность группы, в которой активы, обязательства, собственный капитал, доход, расходы и денежные потоки материнской организации и ее дочерних организаций представлены как таковые единого субъекта экономической деятельности»[6].

Таким образом, Федеральный закон «О консолидированной финансовой отчетности» четко увязал составление консолидированной отчетности с использованием МСФО и экономически зависимыми группами организаций[7].

В МСФО 10 ключевым условием для составления консолидированной финансовой отчетности представлен контроль, состоящий из трех элементов: «Инвестор контролирует объект инвестиций в том и только в том случае, если одновременно инвестор: обладает полномочиями в отношении объекта инвестиций; подвержен риску изменения доходов от участия в объекте инвестиций, или имеет право на получение таких доходов; имеет возможность использовать свои полномочия в отношении объекта инвестиций для влияния на величину доходов инвестора»[8].

В ГК РФ зависимость организаций определяется как основное, дочернее и зависимое предприятие, в антимонопольном законодательстве выделяют группу лиц, в налоговом законодательстве выделяют взаимозависимых лиц, в банковском законодательстве применяют понятия контроля и значительного влияния[9]. На наш взгляд, для предупреждения путаницы, противоречий необходимо на законодательной основе урегулировать понятийный аппарат отношений экономической зависимости организаций, объединить схожие понятия.

Консолидированная отчетность также составляется в ассоциированных и совместных предприятиях. В соответствии с IAS 28 «Инвестиции в ассоциированные и совместные предприятия» ассоциированная компания - это компания, на деятельность которой инвестор оказывает значительное влияние, но которая не является ни дочерней компанией, ни совместным предприятием[10].

Под значительным влиянием понимается возможность участия в принятии решений финансовой и операционной политики объекта инвестиций, но не контроль над этой политикой. Если инвестору прямо или косвенно, в том числе через дочерние компании принадлежит минимум 20 процентов, имеющих право голоса акций, то компания признается ассоциированной[11]. Наличие потенциальных прав голоса так же должно учитываться при оценке значительного влияния. Наличие у инвестора значительного влияния подтверждается следующими факторами: представительством в совете директоров; участием в принятии управленческих решений, в том числе относительно выплаты дивидендов и распределения прибыли; наличием существенных операций между инвестором и объектом инвестиций; обменом руководителями или важной информацией[12].

Консолидированная бухгалтерская отчетность составляется по правилам МСФО.

Методика консолидации зависит от характера экономической зависимости групп организаций:

- консолидированная финансовая отчетность материнской компании с группой дочерних и зависимых организаций составляется в соответствии с требованиями МСФО (IFRS) 10 «Консолидированная финансовая отчетность», введен Приказом Минфина России от 28.12.2015 № 217н.

- консолидированная отчетность ассоциированных компаний и по совместной деятельности составляется в соответствии с требованиями МСФО (IFRS) 11 «Совместное предпринимательство»[13].

Дополнительно учитываются требования IFRS 3 «Объединение бизнесов», IFRS 12 «Раскрытие информации об участии в других организациях», «Концептуальные основы финансовой отчетности» и др. До составления консолидированной отчетности выверяют и урегулируют все взаиморасчеты и иные финансовые взаимоотношения головной организации с дочерними и зависимыми организациями, а также между дочерними и зависимыми предприятиями[14].

Следующим шагом консолидации будет элиминирование внутригрупповых операций. В консолидированной отчетности не показывают финансовые вложения головной организации в уставный капитал дочернего предприятия с одновременным уменьшением уставного капитала дочерней организации. Уменьшается дебиторская и кредиторская задолженность головной организации и дочерних предприятий по взаимным расчетам[15].

Далее производится расчет деловой репутации дочерних предприятий (гудвилл). В случае отличия стоимости акций дочернего общества, приобретенных головной организацией, от их номинальной стоимости разница отражается в сводной форме бухгалтерского баланса в следующем порядке:

- в составе актива баланса по статье «Деловая репутация дочерних обществ» раздела «Нематериальные активы», если оценка финансовых вложений головной организации в дочернее общество превышает их номинальную стоимость, учтенную у дочернего общества в составе уставного капитала;

- в составе пассива баланса по вписываемой статье «Деловая репутация дочерних обществ» между разделами III «Капитал и резервы» и IV «Долгосрочные обязательства», если оценка финансовых вложений головной организации в дочернее общество ниже их номинальной стоимости, учтенной у дочернего общества в составе уставного капитала[16].

Расчет накопленного капитала. При суммировании доходов и расходов исключают внутренние обороты. Не показывают дивиденды, выплачиваемые головной организацией дочерним предприятиям и наоборот[17].

Приведенная характеристика экономической зависимости организаций, методика свода и консолидации бухгалтерской отчетности указывает на то, что сводная и консолидированная отчетность разные и это необходимо закрепить в понятиях, изложенных в нормативном законодательстве.

1.2. Этапы консолидации финансовой отчетности

В таблице 1 представлены процедуры консолидации финансовой отчетности[18].

Несмотря на подробное описание процедур консолидации, на практике выработаны разные подходы, которые зависят от масштабов консолидируемой группы, ее отраслевой принадлежности, уровня соответствия учетных процедур требованиям в МСФО в отдельных предприятиях группы и множества других факторов, что находит отражение и в научной литературе[19].

Таблица 1

Процедуры консолидации финансовой отчетности

|

Наименование |

Порядок проведения |

Нормативный |

|

Объединение статей активов, обязательств, капитала, доходов, расходов, денежных средств |

Построчно путем сложения аналогичных статей |

МСФО (IFRS) |

|

Взаимозачет инвестиций |

Балансовая стоимость инвестиций материнской компании в каждую дочернюю и часть капитала каждой дочерней компании, принадлежащая материнской, исключаются согласно МСФО (IFRS) 3 |

МСФО (IFRS) |

|

Расчет неконтролирующих долей (меньшинства) |

Расчет и отнесение на доходы материнской компании и собственников неконтролирующих долей, соответствующих долей прибыли, убытка, иного совокупного дохода |

МСФО (IFRS) |

|

Расчет гудвилла |

Учет по первоначальной стоимости минус любые накопленные убытки от обесценения; проведение теста на обесценение; расчет гудвилла в каждой генерирующей единице (отдельная подконтрольная организация; группа подконтрольных организаций, при этом данная группа не должна быть больше, чем сегмент, в соответствии с МСФО 14 «Отчетность по сегментам») |

МСФО (IFRS) 3; МСФО (IFRS) 36 |

|

Элиминирование (исключение внутригрупповых обязательств) |

Исключение внутригрупповых активов, обязательств, капитала, доходов, расходов, денежных средств, связанных с фактами хозяйственной жизни между пред |

МСФО (IFRS) 10 |

О.А. Заббарова описывает последовательность консолидации так:

1. объединение данных бухгалтерской отчетности материнской и дочерних предприятий в консолидированной финансовой отчетности по МСФО;

2. расчет показателей консолидированной финансовой отчетности в соответствии с МСФО (гудвилл, доля меньшинства);

3. исключение оборотов по внутригрупповым фактам хозяйственной

жизни (внутригрупповая прибыль, займы, продажа активов, дивиденды)[20].

В работах других авторов утверждается, что процедура консолидации

финансовых отчётов состоит из трёх этапов: подготовки отчётности каждым отдельным предприятием группы, проведения корректировок и составления собственно консолидированной отчётности[21].

С.Н. Модеров порядок действий при консолидации разделяет на этапы: получение индивидуальной отчетности по МСФО компаний группы; технические факты хозяйственной жизни, включающие элиминирование внутригрупповых фактов хозяйственной жизни, расчет гудвилл и доли меньшинства[22]. Подобный подход представляется наиболее корректным, тем более, что в

условиях постоянного сближения РПБУ и МСФО, а также соблюдения требования к единству всей методологии учета на предприятиях группы компаний

именно организация учета по МСФО, либо трансформация данных учета,

сформированных на счетах плана счетов бухгалтерского учета (в том числе на

забалансовых счетах), в формат отчетности по МСФО каждого предприятия Группы обеспечивает наиболее высокую точность консолидации[23].

В работах А.С. Юхнова акцент сделан на «центре» аккумуляции консолидационных процедур. Так, «многоэтапная» модель предполагает следующую последовательность действий: «каждая компания представляет отчетность для консолидации в вышестоящую компанию, которая сводит показатели отчетностей всех дочерних компаний и проводит корректировку и т.д., пока отчетность всей группы компаний не будет сведена на уровне головной компании (центра консолидации)[24].

Одноэтапная система консолидации представляет собой единовременное сведение на уровне центра консолидации и последующую корректировку одноименных бухгалтерских показателей всех юридических лиц, входящих в группу консолидации. Одноэтапная консолидация свободна от недостатков многоэтапной системы: длительность, высокая погрешность при определении долей меньшинства и внутригрупповых фактов хозяйственной жизни. При этом корректировка сведенных в один этап показателей имеет некоторые особенности: при выделении доли меньшинства, а также при элиминировании внутригрупповых инвестиций нужно проводить перерасчет долей участия»[25].

Особенности проведения консолидации во многом зависят от уровня автоматизации учета в Группе компаний и применяемой системы.

На платформе 1С консолидационные процедуры осуществляются в последовательности:

1) корректировка внутригрупповых расчетов. Показатели, отражающие

дебиторскую и кредиторскую задолженность, а также денежные расчеты

между головной компанией и дочерними компаниями, равно как и между дочерними компаниями группы, исключаются;

2) корректировка внутригрупповых продаж. Доходы и расходы по внутригрупповым продажам и прочим внутригрупповым фактам хозяйственной

жизни (включая выплату дивидендов) исключаются;

3) корректировка нереализованной прибыли по внутригрупповым фактам хозяйственной жизни, признанной в составе активов. Определяется и исключается сумма нереализованной прибыли, содержащаяся в стоимости активов;

4) корректировка отложенных налоговых активов. В связи с исключением доходов и расходов по внутригрупповым фактам хозяйственной жизни (и исключением прибыли по данным фактам) возникают отложенные налоговые активы, на сумму которых производится бухгалтерская запись[26];

5) определение доли общего участия головной компании в каждой компании группы. Определяется доля общего участия, включающего прямые инвестиции и косвенное участие головной компании в компаниях группы;

6) выделение доли меньшинства в чистых активах (капитале) консолидированной группы компаний[27]. Доля меньшинства указывается отдельной

строкой в бухгалтерском балансе и отчете о финансовых результатах;

7) выделение «гудвилла». Определяется деловая репутация, возникшая в

связи приобретением одними компаниями группы долей участия в других

компаниях группы, скорректированная относительно головной компании[28];

8) корректировка внутригрупповых инвестиций. Внутригрупповые инвестиции исключаются. В части инвестиций, относящихся к доле меньшинства, исключение производится за счет уменьшения доли меньшинства. В

оставшейся части исключение производится за счет собственного капитала;

9) реформация нереализованной прибыли. По окончании года сальдо нереализованной прибыли, сформированное на счетах финансового результата (90 «Продажи», 91 «Прочие доходы и расходы»), переносится на счета собственного капитала (99 «Прибыли и убытки», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)»)[29];

10) корректировка нереализованной прибыли и внутригрупповых оборотов при выбытии компании из группы. При выбытии компании из группы

суммы нереализованной прибыли и суммы внутригрупповых оборотов, связанные с данной компанией, элиминируются;

11) корректировка отчета о финансовых результатах при покупке доли в

любой компании, включаемой в группу консолидации. В отчете о финансовых результатах указывается доля купленной прибыли;

12) корректировка нереализованной прибыли при покупке доли в компании, ранее входившей в группу консолидации. Сумма нереализованной

прибыли, относящаяся к доле покупки, элиминируется[30].

Важнейшие консолидационные процедуры – процедуры взаимозачета, к которым можно отнести взаимозачет инвестиций и элиминирование.

Элиминирование (от лат. eliminare – изгонять, выносить за порог) представляет собой исключение в процессе анализа (расчета, контроля признаков,

факторов и показателей), заведомо не связанных с изучаемым (анализируемым, контролируемым) процессом, либо явлением[31]. В бухгалтерском учете под элиминированием принято понимать процедуру исключения внутригрупповых расчетов в процессе консолидации отчетности.

Наибольшее распространение понятие элиминация получила именно в русскоязычной литературе по бухгалтерскому учету. Данное понятие не определено международными стандартами, но используется в МСФО при описании процедур консолидации[32]. Так, в соответствии с действующей редакцией МСФО (IFRS) 10 (п. В56 (с)) полностью исключаются внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы (прибыль или убытки, возникающие в результате внутригрупповых операций и признанные в составе активов, таких как запасы и основные средства, исключаются полностью).

Внутригрупповые убытки могут указывать на обесценение, которое должно быть признано в консолидированной финансовой отчетности[33].

Элиминирование достаточно трудоемкий процесс и условиями его прозрачности и точности выступают наличие единой системы учета по внутригрупповым операциям на всех предприятиях Группы, а также высокий уровень автоматизации учета, включающий составление матрицы внутригрупповых балансов и операций, т.е. сводных таблиц, заполняемых по каждому счету и позволяющих осуществлять сверку внутригрупповых операций[34].

Особое внимание уделяется в МСФО процессу «исключения» взаимных

инвестиций. В наиболее общем виде данная процедура представляет собой

устранение дублирования при учете взаимных инвестиций внутри Группы,

производимое путем взаимозачета балансовой стоимости инвестиций материнского предприятия в каждое из дочерних предприятий и доли материнского предприятия в капитале каждого из дочерних предприятий[35].

В процессе инвестирования может возникнуть разница между себестоимостью инвестиций и чистой справедливой стоимостью приобретаемых активов и обязательств (гудвилл). В российской практике понятие гудвилл чаще переводится как «деловая репутация», что несет в себе некий позитивный смысл, «выгоду»[36]. Термин гудвилл имеет более нейтральную окраску, он может быть как положительным, так и отрицательным[37]. Порядок его расчета при проведении консолидации подробно раскрыт в МСФО (IFRS) 3 «Объединение бизнеса». В соответствии с п. 32 стандарта покупатель должен признать гудвилл на дату приобретения, оцененный как превышение совокупности переданного возмещения, оцененного по справедливой стоимости на дату приобретения (сумма справедливых стоимостей на дату приобретения активов, переданных покупателем, обязательств, принятых покупателем перед прежними собственниками приобретаемого предприятия, и долей участия в капитале, выпущенных покупателем, за исключением вознаграждений выплатами, основанных на акциях, покупателя, предоставляемых в обмен на вознаграждения, держателями которых являются работники приобретаемого предприятия, которая включена в возмещение, переданное при объединении бизнеса, оцениваемых в соответствии с МСФО (IFRS) 2 «Платеж, основанный на акциях») и суммы на дату приобретения за вычетом принятых обязательств[38].

Понятие справедливой стоимости определено в МСФО: цена, которая

была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки[39]. При объединении бизнеса, в котором покупатель и приобретаемое предприятие (или его прежние собственники) обмениваются только неконтролирующими долями, справедливая стоимость неконтролирующей доли приобретаемого предприятия на дату приобретения может быть оценена с большей степенью надежности, чем справедливая стоимость неконтролирующей доли покупателя на дату приобретения[40]. В этом случае покупатель должен определить сумму гудвилл, используя справедливую стоимость на дату приобретения неконтролирующей доли вместо справедливой стоимости на дату приобретения переданной неконтролирующей доли.

Чтобы определить сумму гудвилл при объединении бизнеса, в котором

никакое возмещение не было передано, покупатель должен использовать

справедливую стоимость на дату приобретения неконтролирующей доли покупателя в приобретаемом предприятии, вместо справедливой стоимости переданного возмещения на дату приобретения. В момент консолидации отчетности гудвилл оценивается по фактической стоимости за вычетом накопленных убытков от обесценения. Тест на обесценение проводится в соответствии с МСФО (IAS) 36 «Обесценение активов» ежегодно[41].

Следует отметить, что на протяжении длительного времени наиболее

распространенным вариантом последующей оценки гудвилл была амортизации. Однако этот способ являлся предметом постоянной критики, которая

основывалась, главным образом, на двух существенных аргументах – сложности и субъективности при определении срока амортизации и выборе метода амортизации, например, в США этот срок был определен в 40 лет, тогда

как в Европе он составлял до 20 лет, вместе с тем гудвилл – величина, подверженная колебаниям и его оценка как некоего «актива», который в обязательном порядке будет приносить определенные выгоды на протяжении фиксированного срока не в полной мере отвечала экономической сущности гудвилл[42].

В рамках группы компаний проведение тестирования на обесценение

гудвилла проводится на уровне генерирующих единиц[43]. В соответствии с IAS 36 единица, генерирующая денежные средства, на которую распределяется гудвилл, тестируется на предмет обесценения ежегодно вне зависимости от наличия индикаторов, свидетельствующих об обесценивании единицы[44].

Таким образом, можно сделать следующие выводы:

− алгоритм формирования консолидированной отчетности предполагает последовательное осуществление следующих действий: описание архитектуры группы компаний и формирование на его основе периметра консолидации, включая оценку контроля каждой из входящих в группу компаний; разработку единой методологии учета для предприятий группы, в рамках которой помимо единой учетной политики должно быть предусмотрено формирование структуры единого плана счетов (наиболее приемлемой в современных российских условиях представляется организация системы параллельного учета: учет по РСБУ и учет по МСФО на забалансовых счетах, при этом единый план счетов будет реализовываться в виде отдельных планов счетов - РСБУ, МСФО, что обеспечит снижение методологических и системных ошибок, повысит прозрачность фактов хозяйственной жизни, даст возможность формирования детальных аналитических отчетов по бухгалтерским записям в МСФО; осуществление собственно процедур консолидации;

− процедуры консолидации предполагают последовательный сбор информации от компаний группы, а затем на ее основе объединение статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств группы; взаимозачет инвестиций с учетом гудвилла; расчет доли прибыли, убытка и иных компонентов прочих совокупных доходов, относимых на доходы материнской компании и доходы собственников неконтролирующих долей; элиминирование внутригрупповых операций; контроль (сверка) данных; непосредственная подготовка консолидированной отчетности.

1.3. Проблемы формирования консолидированной отчетности по МСФО

Этапы по формированию статей в консолидированной отчетности, составленной по международным и российским стандартам, в основном не

противоречат друг другу, однако имеется ряд спорных вопросов, которые не

прописаны в российском законодательстве[45].

Консолидированная финансовая отчетность имеет особенности:

1) объем, содержание, структура и значимость консолидированной отчетности значительно шире, чем бухгалтерская отчетность предприятия;

2) консолидированная отчетность имеет транснациональный характер и требует регулирования на уровне международных неправительственных

организаций;

3) в основе лежит концепция контролируемого капитала, а бухгалтерская

отчетность основана на концепции собственного капитала.

4) консолидированная отчетность составляется по группе компаний, которые являющихся самостоятельными юридическими лицами, они объединены в единый экономический организм системой взаимного участия в капитале и управляются из единого центра[46].

Сравнительный анализ по формированию консолидированной отчетности по МСФО и РСБУ представлен в таблице 2.

Таблица 2

Анализ правил формирования консолидированной отчетности[47]

|

Критерий сравнения |

Выводы |

|

Составляет консолидированную отчетность |

Составление отчетности установлено приказом Минфина; на законодательном уровне правило действует для кредитных организаций |

|

Может не составлять консолидированную отчетность |

В МСФО в отличие от РСБУ предусмотрена реализация интересов в доступной информации о деятельности всей группы владельцев акций, иных ценных бумаг материнской компании |

|

Понятие дочерней |

В РСБУ отчётность дочернего общества объединяется в сводную, если: головная организация обладает более чем ½ уставного капитала ООО / голосующих акций АО; головная организация может определять решения, которые принимает дочернее общество, в соответствии с заключенным договором. РСБУ не применяет термин «контроль», но организационно-правовые условия влияния головной организации на дочерние общества отражают условия контроля со стороны материнской компании, изложенные в МСФО. В МСФО перечень ситуаций контроля обширнее |

|

Дата для консолидации и отчетные периоды |

В МСФО впервые составляется консолидированная отчетность на дату консолидации, а в РСБУ на 31 декабря отчетного периода. В РСБУ включается вся информация о приобретенном объекте с даты его приобретения. В МСФО - в зависимости от способа |

|

Отношение к учётной политике консолидируемы х компаний |

При составлении отчетности используется единая учетная политика. Если при составлении отчетности дочернего общества использована другая учётная политика, то учётная политика дочернего общества приводится в соответствие с учётной политикой, используемой для составления сводной бухгалтерской отчётности. |

Исходя из несоответствий в подходах к формированию консолидированной отчетности, можно определить проблемы методологического и организационного характера, с которыми сталкиваются организации в процессе формирования такой отчетности: обеспечение сопоставимости показателей; отражение показателей в единой валюте; трансформация отчетности, которая составлена в соответствии c российскими бухгалтерскими стандартами US GAAP или МСФО[48].

Среди организационных проблем, можно выделить следующие группы: сбор и структурирование данных, которые необходимы для консолидации; организация процесса консолидации, который включает в себя разработку регламента формирования отчетности и должен учитывать все процедуры, а также правила оформления результатов каждого этапа консолидации; логичное применение консолидированной отчетности[49].

Проблема сопоставимости показателей отчетности определена тем, что

отчетность разных организаций в составе одной группы, может вырабатываться с применением многообразных подходов, в соответствии с разными учетными политиками. Примером можно считать – начисление амортизации, когда по отношению к равным объектам основных средств или нематериальных активов, организации используют различную учетную политику. Это разъясняется различными основаниями, например, специалисты организаций могут по-разному оценивать срок полезного использования объектов основных средств или нематериальных активов; употреблять уменьшающие или увеличивающие коэффициенты к нормам амортизации[50].

Для обеспечения достоверности консолидированной отчетности, обязана

применяться сопоставимая информация. Для достижения сопоставимости

отчетность дочерних компаний обязана быть трансформирована, либо составлена снова[51].

Проблема отражения показателей консолидированной отчетности в единой валюте определена тем, что финансово-промышленные группы, являются транснациональными, в их состав входят организации, которые находятся в разных странах. Поэтому приобретает актуальность проблема пересчета показателей отчетности организаций группы в валюту материнской компании.

Правила пересчета валют обозначены в МСФО 21 «Влияние изменений валютных курсов». При пересчете финансовой отчетности заграничной дочерней компании существуют следующие мероприятия:

- статьи активов дочерней компании пересчитывают по курсу на конец

периода;

- статьи расходов и доходов дочерней компании пересчитывают по

среднему курсу за период. Исключением являются ситуации, когда дочерняя

организация находится в стране с гиперинфляционной экономикой[52]. В этой

ситуации статьи расходов и доходов и нераспределенной прибыли пересчитывают по курсам на дату совершения операций.

Анализируемая ситуация является довольно затратной, особенно если в состав группы входят много организаций из различных государств. Решение вопроса зависит от уровня автоматизации процесса консолидации. Для решения этого вопроса многие группы предприятий РФ применяют специально приспособленные для этих целей электронные таблицы[53].

В настоящее время организации РФ не имеют возможности вести

бухгалтерский учет только в соответствии с US GAAP или МСФО, так как

законодательство РФ обязывает употреблять российские стандарты. Имеются

также взаимосвязи между налоговым и бухгалтерским законодательством,

результатом является использование некоторых показателей бухгалтерского

учета для исчисления налоговой базы[54]. Для получения бухгалтерской

отчетности, которая составлена по стандартам US GAAP или МСФО,

организациям РФ приходится вести параллельный учет (по правилам РФ, и по международным стандартам), либо делать трансформацию отчетности.

Параллельный учет - не популярный метод формирования международной отчетности ввиду большой трудоемкости. Однако, в последние годы организации - разработчики бухгалтерского обеспечения сделали шаги навстречу автоматизации параллельного учета, но организации все же предпочитают трансформацию отчетности[55]. Она заключается в представлении некоторых статей по правилам US GAAP и МСФО, включает этапы: реклассификации статей отчетности; начисления некоторых показателей; корректировка оценки статей отчетности.

Необходимость реклассификации статей связана с тем, что представление статей отечественной отчетности не всегда сходится с представлением статей отчетности, которая составлена по мировым показателям. Отличия встречаются в группировке по содержанию различных статей; способах их расположения в финансовых отчетах; в способах раскрытия статей отчетности при отражении сумм по некоторым статьям в отчетности[56]. Кроме того, наличие некоторых нетипичных статей отчетности РФ, отсутствующих в отчетности, сформированной по US GAAP, обусловили необходимость реклассификации.

Необходимость корректировки статей отчетности обусловлена тем, что в

учетной практике US GAAP и МСФО применяются непохожие на российскую практику методы учета некоторых обязательств и активов. Примером может

послужить, статья «Основные средства», которая по РСБУ может подвергнуться переоценке, что в соответствии с US GAAP не допускается[57].

Отличными являются и нормы амортизации данных активов. Поэтому, при трансформации отчетности организации в форматы US GAAP и МСФО

осуществляются корректировочные проводки, которые устраняют данные

расхождения[58]. Таким образом, задача трансформации отчетности является одной из самых трудных задач.

Проанализировав проблемы развития консолидированной отчетности, можно сделать выводы:

1) несоответствия между российской и международной системами бухгалтерского учета приводят к большим различиям между финансовой отчетностью, которая составляется в России и в западных странах;

2) по причине данных различий многим российским организациям, необходимо составлять отчетность в двух вариантах, с учетом требований международных стандартов;

3) для преодоления указанных выше проблем в составлении консолидированной отчетности и достижении ее сопоставимости, все показатели организаций группы необходимо привести к единой оценке;

4) необходимо оптимизировать методы оценки показателей отчетности, закрепив в единой учетной политике группы;

5) разработать конкретные схемы по корректировке и реклассификации статей отчета, которые закрепить в учетной политике группы[59].

В результате консолидированная отчетность компаний, составленная по

правилам МСФО, будет более достоверной, полной, и понятной для всех

заинтересованных пользователей6. Расширение сферы применения МСФО при составлении консолидированной финансовой отчетности увеличит доверие к финансовой отчетности предприятий, что, безусловно, будет способствовать улучшению экономического взаимодействия и привлечению иностранных инвестиций.

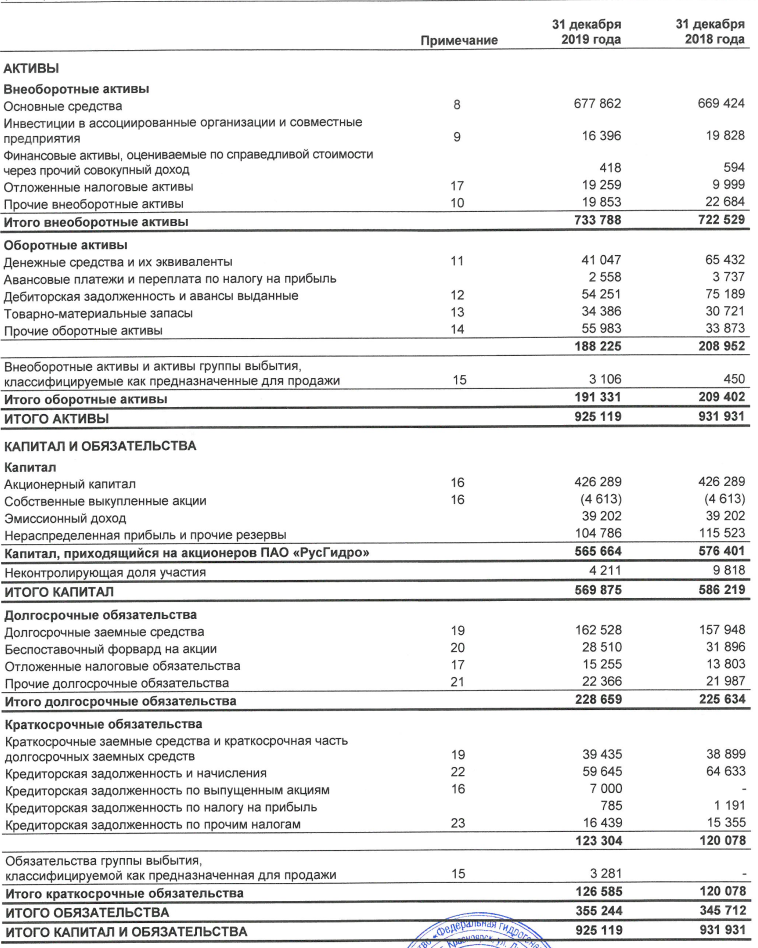

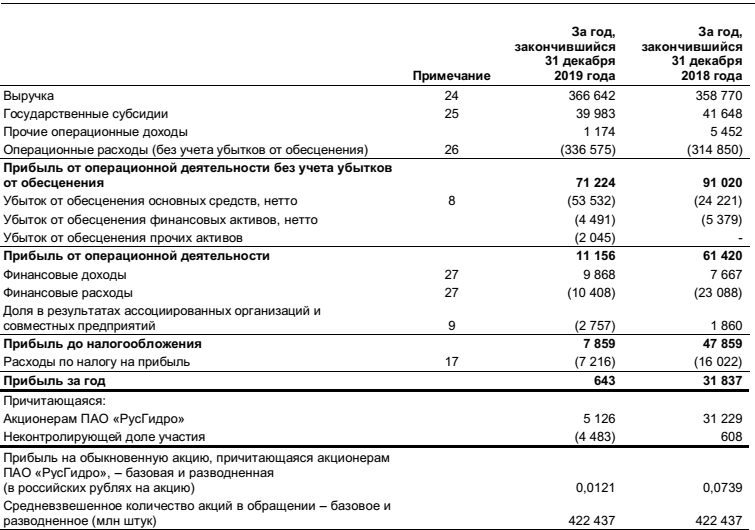

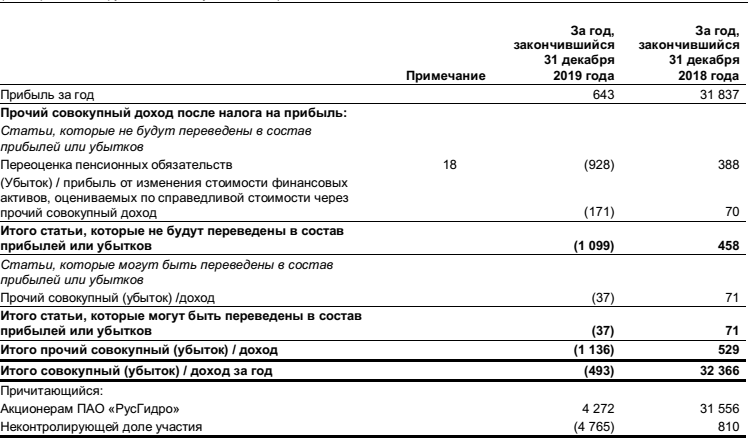

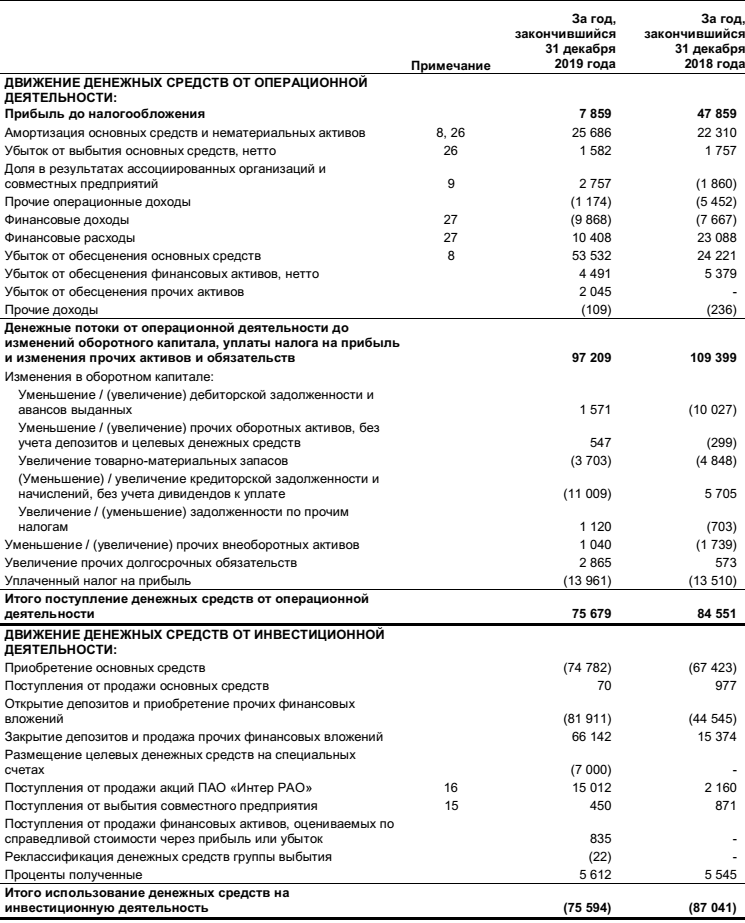

2. Формирование консолидированной отчетности ПАО «РУСГИДРО»

2.1. Особенности консолидированной отчетности ПАО «РусГидро»

Основная деятельность ПАО «РусГидро» и его дочерних компаний (группа) - производство и реализация электро- и теплоэнергии и мощности.

Консолидированная финансовая отчетность подготовлена в соответствии с МСФО на основе правил учета по первоначальной стоимости приобретения, за исключением финансовых инструментов, первоначальное признание которых осуществляется по справедливой стоимости, финансовых инструментов, оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, и по справедливой стоимости через прочий совокупный доход. Кроме изменений в учетной политике в отношении учета основных средств и изменений в результате перехода на МСФО (IFRS) 9 «Финансовые инструменты» и МСФО (IFRS) 15 «Выручка по договорам с покупателями» с 1 января 2018 года, данные принципы применялись последовательно в отношении всех периодов, представленных в отчетности.

Каждое предприятие группы ведет индивидуальный учет и готовит бухгалтерскую отчетность в соответствии с российскими стандартами бухгалтерского учета (РСБУ). Консолидированная финансовая отчетность подготавливается на основании учетных данных по РСБУ, которые были скорректированы и переклассифицированы для целей достоверного представления информации с учетом требований МСФО.

Валютой, в которой представлена данная консолидированная финансовая отчетность, является российский рубль. Денежные активы и обязательства предприятий Группы, выраженные на отчетную дату в иностранной валюте, пересчитаны в рубли по курсу на эту дату. Операции в иностранной валюте учитываются по курсу на дату совершения операции. Прибыли и убытки, возникшие в результате осуществления расчетов по данным операциям и при пересчете денежных активов и обязательств, выраженных в иностранной валюте, отражаются в консолидированном отчете о прибылях и убытках в составе финансовых доходов и расходов.

Группа использует оценки и делает допущения, которые влияют на отражаемые в финансовой отчетности суммы и на балансовую стоимость активов и обязательств в следующем финансовом году. Оценки и суждения подвергаются постоянному анализу и основаны на прошлом опыте руководства и других факторах, в том числе на ожиданиях относительно будущих событий, которые считаются обоснованными в сложившихся обстоятельствах. В процессе применения учетной политики руководство также использует профессиональные суждения, помимо связанных с оценками.

Профессиональные суждения, которые оказывают наиболее значительное влияние на показатели, отраженные в консолидированной финансовой отчетности, и оценки, и допущения, которые могут привести к необходимости существенной корректировки балансовой стоимости активов и обязательств в течение следующего года, включают следующие:

Следующие компоненты оказывают серьезное влияние на оценочный резерв под кредитные убытки: определение дефолта, значительное увеличение кредитного риска, вероятность дефолта. Группа регулярно проверяет и подтверждает модели и исходные данные для моделей в целях снижения расхождений между расчетными ожидаемыми кредитным убытками и фактическими убытками по дебиторской задолженности.

Чтобы установить факт значительного увеличения кредитного риска, группа сравнивает риск наступления дефолта в течение срока действия финансового инструмента на отчетную дату с риском наступления дефолта на дату первоначального признания. В процессе оценки рассматривается относительное увеличение кредитного риска, а не конкретный уровень кредитного риска на отчетную дату. Группа учитывает всю обоснованную и подтверждаемую прогнозную информацию, доступную без чрезмерных затрат и усилий, включая ряд факторов, в том числе поведенческие аспекты конкретных групп покупателей и заказчиков. Группа определяет поведенческие признаки увеличения кредитного риска до момента дефолта и включает соответствующую прогнозную информацию в оценку кредитного риска на уровне отдельного контрагента или группы контрагентов.

Уровни ожидаемых кредитных убытков основываются на графиках платежей по продажам за 48 месяцев до 31 декабря 2019 года и 36 месяцев до 1 января 2020 года соответственно, и аналогичных исторических кредитных убытках, понесенных за этот период. Уровни убытков за прошлые периоды корректируются с учетом текущей и прогнозной информации о макроэкономических факторах, влияющих на способность покупателей погашать дебиторскую задолженность. Группа определила инфляцию, как наиболее значительный фактор и корректирует уровни убытков за прошлые периоды, исходя из изменения уровня инфляции. При изменении уровня инфляции на +/– 0,5% прогнозный уровень убытков изменяется на +/– 0,7% соответственно.

2.2. Отражение в консолидированной отчетности основных имущественных статей

Основные средства отражаются по первоначальной стоимости, за вычетом накопленной амортизации и накопленных убытков от обесценения. Последующие затраты отражаются в балансовой стоимости актива или признаются в качестве отдельного актива тогда, когда существует высокая вероятность того, что будущие экономические выгоды, связанные с активом, будут получены, и стоимость актива может быть достоверно оценена. Расходы на мелкий ремонт и текущее техобслуживание относятся на расходы отчетного периода. Затраты на замену крупных узлов, компонентов основных средств капитализируются при одновременном списании подлежащих замене частей.

Прибыль или убыток от выбытия основных средств определяется как разница между полученной выручкой от продажи и их балансовой стоимостью и отражается в прибылях или убытках за год.

Амортизация по объектам основных средств (кроме земельных участков и объектов незавершенного строительства) начисляется линейным методом в течение срока их полезного использования. Проводят ежегодную оценку сроков полезного использования основных средств, и в случае, если ожидаемые сроки полезного использования отличаются от уже используемых, соответствующее изменение в учете проводится перспективно как изменение бухгалтерской оценки. Начисление амортизации начинается с момента готовности объекта основных средств к использованию.

Тест на обесценение основных средств проводится в том случае, если есть какие-либо факторы, свидетельствующие о том, что могло произойти обесценение, и необходимо убедиться в том, что основные средства учитываются по стоимости, не превышающей их предполагаемую возмещаемую стоимость. Если выявлен хотя бы один такой фактор, то руководство группы оценивает возмещаемую сумму, которая определяется как наибольшая из двух величин: справедливой стоимости за вычетом затрат на выбытие актива и ценности его использования. Справедливая стоимость актива за вычетом затрат на выбытие представляет собой сумму, которая может быть получена от продажи активов.

Ценность использования представляет собой текущую стоимость ожидаемых потоков денежных средств, рассчитанную с учетом дисконта на доналоговой основе с применением предполагаемой стоимости капитала по единице, генерирующей денежные средства. Балансовая стоимость актива уменьшается до величины возмещаемой стоимости, а убыток от обесценения признается в консолидированном Отчете о прибылях и убытках. Убыток от обесценения основных средств, признанный в прошлые отчетные периоды, может быть восстановлен, если произошло положительное изменение оценок, использованных для определения возмещаемой суммы актива.

В 2019 г. пересмотрены сроки полезного использования по ряду объектов основных средств в связи с модернизацией и актуализацией предполагаемых сроков использования активов. В результате пересмотра сроков полезного использования, амортизация за 2019 г. уменьшилась.

Оценка сроков полезного использования того или иного объекта основных средств является предметом суждения руководства, которое формируется с учетом опыта эксплуатации аналогичных активов и других факторов. При определении срока полезного использования объекта руководство учитывает предполагаемое использование, расчетное техническое устаревание, физический износ, условия предоставления гарантий, а также фактические условия использования актива. Изменение указанных условий или оценок может привести к корректировке норм амортизационных отчислений в будущих периодах, что может повлиять на величину прибыли, отраженной в консолидированной финансовой отчетности, и остаточной стоимости основных средств.

Нематериальные активы, кроме гудвилл, имеют определенный срок полезного использования и включают преимущественно капитализированное программное обеспечение. Нематериальные активы амортизируются линейным методом в течение срока их полезного использования. В случае обесценения балансовая стоимость нематериальных активов списывается до наибольшей из двух величин: ценности их использования, и справедливой стоимости за вычетом затрат на выбытие. Гудвилл учитывается по первоначальной стоимости за вычетом накопленных убытков от обесценения при наличии таковых не реже одного раза в год, а также при наличии признаков обесценения, и распределяется между единицами, генерирующими денежные средства.

При выбытии актива из единицы, генерирующей денежные средства, на которую был отнесен гудвилл, соответствующие прибыли и убытки от выбытия включают балансовую стоимость гудвилл, связанного с выбывшим активом, которая, как правило, определяется пропорционально доле выбывшего актива в стоимости единицы, генерирующей денежные средства.

Гудвилл оценивается путем вычета справедливой стоимости чистых активов приобретенной компании из общей суммы возмещения, переданного за приобретенную компанию, неконтролирующей доли участия в приобретенной компании и справедливой стоимости доли участия в капитале приобретенной компании, которая уже была в собственности до момента приобретения. Отрицательная сумма признается в составе прибылей или убытков после того, как руководство определит, были ли полностью идентифицированы все приобретенные активы и все принятые обязательства и условные обязательства, и проанализирует правильность их оценки.

Возмещение, переданное за приобретенную компанию, оценивается по справедливой стоимости переданных активов, выпущенных долевых инструментов и принятых или понесенных обязательств, включая справедливую стоимость активов или обязательств, связанных с выплатой условного вознаграждения, но исключая затраты, связанные с приобретением, например, оплату юридических, оценочных и иных аналогичных профессиональных услуг.

Затраты по сделке, понесенные при выпуске долевых инструментов, вычитаются из суммы капитала; затраты по сделке, понесенные при выпуске долговых обязательств, вычитаются из их балансовой стоимости, а все прочие затраты по сделке, связанные с приобретением, относятся на расходы.

Все операции между компаниями группы и нереализованная прибыль по этим операциям, а также сальдо по расчетам внутри группы исключаются. Нереализованные убытки также исключаются, кроме тех случаев, когда затраты не могут быть возмещены. Общество и все дочерние компании группы применяют единую учетную политику, соответствующую учетной политике.

2.3. Отражение в консолидированной отчетности финансовых инструментов

Финансовые инструменты отражаются по справедливой стоимости или амортизированной стоимости в зависимости от их классификации.

Справедливая стоимость – это цена, которая может быть получена при продаже актива или уплачена при передаче обязательства при проведении обычной операции между участниками рынка на дату оценки. Наилучшим подтверждением справедливой стоимости является рыночная котировка на

активном рынке. Для определения справедливой стоимости активов и обязательств, для которых недоступна рыночная информация о цене сделок, используются такие методы оценки, как, например, модель дисконтированных денежных потоков, а также модели, основанные на данных аналогичных операций, совершаемых на рыночных условиях. Группа использует методики оценки справедливой стоимости, наиболее приемлемые в сложившихся обстоятельствах и максимально используют исходные данные рынка.

Результаты оценки справедливой стоимости анализируются и распределяются по уровням иерархии справедливой стоимости следующим образом:

- к Уровню 1 относятся оценки по рыночным котировкам (некорректируемым) на активных рынках для идентичных активов или обязательств;

- к Уровню 2 относятся оценки, полученные с помощью моделей оценки, в которых все используемые значительные исходные данные, либо прямо (к примеру, цена), либо косвенно (к примеру, рассчитанные на базе цены) являются наблюдаемыми для актива или обязательства;

- к Уровню 3 относятся оценки, которые являются оценками, не основанными исключительно на наблюдаемых рыночных данных (т.е. для оценки требуется значительный объем ненаблюдаемых исходных данных).

Затраты по сделке являются дополнительными затратами, непосредственно относящимися к приобретению, выпуску или выбытию финансового инструмента. Дополнительные затраты – это затраты, которые не были бы понесены, если бы сделка не состоялась. Затраты по сделке включают

вознаграждение, комиссионные, уплаченные агентам, консультантам, брокерам, дилерам, сборы, уплачиваемые регулирующим органам и фондовым биржам, налоги и сборы. Затраты по сделке не включают премии, дисконты по долговым обязательствам, затраты на финансирование, внутренние административные расходы, расходы на хранение.

Амортизированная стоимость представляет величину, в которой финансовый инструмент был оценен при первоначальном признании, за вычетом выплат в погашение основной суммы долга, уменьшенную или увеличенную на величину начисленных процентов, а для финансовых активов – за вычетом любого оценочного резерва под ожидаемые кредитные убытки.

Начисленные проценты включают амортизацию отложенных при первоначальном признании затрат по сделке, а также любых премий или дисконта от суммы погашения с использованием метода эффективной процентной

ставки. Начисленные процентные доходы и начисленные процентные расходы, включая начисленный купонный доход и амортизированный дисконт или премию (включая отложенную при предоставлении комиссию, при наличии таковой) включаются в балансовую стоимость соответствующих статей консолидированного отчета о финансовом положении.

Метод эффективной процентной ставки – это метод распределения процентных доходов или процентных расходов в течение соответствующего периода с целью обеспечения постоянной процентной ставки в каждом периоде (эффективной процентной ставки) на балансовую стоимость инструмента. Эффективная процентная ставка используется для дисконтирования денежных потоков по инструментам с плавающей ставкой до следующей даты изменения процента, за исключением премии или дисконта, которые отражают кредитный спрэд по плавающей ставке, указанной для данного инструмента, или по другим переменным факторам, которые устанавливаются независимо от

рыночного значения. Премии или дисконты амортизируются на протяжении всего ожидаемого срока обращения инструмента. Расчет приведенной стоимости включает вознаграждения и суммы, выплаченные или полученные сторонами по договору, составляющие часть эффективной процентной ставки.

Финансовые инструменты, оцениваемые по справедливой стоимости через прибыль или убыток, первоначально признаются по справедливой стоимости. Все прочие финансовые инструменты первоначально отражаются по справедливой стоимости, скорректированной на затраты по сделке. Наилучшим подтверждением справедливой стоимости при первоначальном признании является цена сделки. Прибыль или убыток при первоначальном признании учитываются только в том случае, если есть разница между справедливой ценой и ценой сделки, подтверждением которой могут служить другие наблюдаемые на рынке текущие сделки с тем же инструментом или модель оценки, которая в качестве базовых данных использует только данные наблюдаемых рынков.

Группа классифицирует финансовые активы, используя следующие категории оценки: оцениваемые по справедливой стоимости через прибыль или убыток, оцениваемые по справедливой стоимости через прочий совокупный доход и оцениваемые по амортизированной стоимости.

Классификация зависит от бизнес-модели группы для управления финансовыми активами и контрактных условий движения денежных потоков. Классификация инвестиций в долевые инструменты, не предназначенные для торговли, зависит от того, приняла ли Группа в момент первоначального признания решение, без права его последующей отмены, представлять последующие изменения их справедливой стоимости в составе прочего совокупного дохода.

Группа классифицирует долговые инструменты по категориям:

- Оцениваемые по амортизированной стоимости: финансовые активы удерживаются в рамках бизнес-модели, целью которой является удержание финансовых активов для получения предусмотренных договором денежных потоков, представляющих собой выплаты в счет основного долга и процентов.

- Оцениваемые по справедливой стоимости через прочий совокупный доход: финансовые активы удерживаются в рамках бизнес-модели, цель которой достигается как путем получения предусмотренных договором денежных потоков, так и путем продажи финансовых активов. Денежные потоки представляют собой выплаты в счет основного долга и процентов.

- Оцениваемые по справедливой стоимости через прибыль или убыток: когда финансовый актив не попадает ни в одну из двух описанных выше категорий, он оценивается по справедливой стоимости через прибыль или убыток.

Группа оценивает все долевые инструменты по справедливой стоимости. Если руководство группы принимает решение отражать изменение справедливой стоимости долевых инструментов в составе прочего совокупного дохода, последующей реклассификации между прочим совокупным доходом и прибылями или убытками после выбытия таких инструментов не производится. Дивиденды от таких инвестиций признаются в составе прибылей или убытков как прочие операционные доходы, когда устанавливаются права Группы на их получение. Изменения справедливой стоимости финансовых активов, оцениваемых по справедливой стоимости через прибыли или убытки, признаются в составе прочих операционных доходов и расходов. Убытки от обесценения (и восстановление убытков от обесценения) долевых инструментов, оцениваемых по справедливой стоимости через прочий совокупный доход, отражаются вместе с другими изменениями справедливой стоимости.

Все долговые инструменты относятся к оцениваемым по амортизированной стоимости. Процентный доход по таким финансовым активам включается в состав финансовых доходов по методу эффективной ставки процента. Возникающие при прекращении признания прибыль или убыток признаются непосредственно в составе прибыли или убытка. Убытки от обесценения отражаются по отдельной строке в отчете о прибылях и убытках.

Финансовые инструменты реклассифицируются только в случае, когда изменяется бизнес-модель управления этим портфелем в целом. Реклассификация производится перспективно с начала первого отчетного периода после изменения бизнес-модели. Группа не меняла свою бизнес-модель в течение текущего периода и не производила реклассификаций.

Группа перспективно оценивает ожидаемые кредитные убытки, связанные с ее долговыми инструментами, оцениваемыми по амортизированной стоимости, и признает оценочный резерв под кредитные убытки на каждую отчетную дату. Оценка ожидаемых кредитных убытков отражает: непредвзятую и взвешенную с учетом вероятности сумму, определенную путем оценки диапазона возможных результатов, временную стоимость денег и всю обоснованную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозируемых будущих экономических условиях, доступную на отчетную дату без чрезмерных затрат и усилий.

Для дебиторской задолженности покупателей и заказчиков Группа применяет упрощенный подход к оценке ожидаемых кредитных убытков, предусмотренный в МСФО (IFRS) 9, при котором используется оценочный резерв под ожидаемые кредитные убытки за весь срок. Для прочих финансовых активов Группа применяет «трехэтапную» модель учета обесценения на основании изменений кредитного качества с момента первоначального признания. Финансовый инструмент, который не является обесцененным при первоначальном признании, классифицируется как относящийся к этапу 1.

Для финансовых активов этапа 1 ожидаемые кредитные убытки оцениваются в сумме, равной части ожидаемых кредитных убытков за весь срок, которые возникают в результате дефолтов, которые могут произойти в течение следующих 12 месяцев или до даты погашения согласно договору, если она наступает до истечения 12 месяцев. Если группа идентифицирует значительное увеличение кредитного риска с момента первоначального признания, то актив переводится в этап 2, а ожидаемые кредитные убытки по этому активу оцениваются на основе ожидаемых кредитных убытков за весь срок, то есть до даты погашения согласно договору, но с учетом ожидаемой предоплаты, если она предусмотрена («ожидаемые кредитные убытки за весь срок»). Если Группа определяет, что финансовый актив является обесцененным, актив переводится в Этап 3 и ожидаемые по нему кредитные убытки оцениваются как ожидаемые кредитные убытки за весь срок. Для приобретенных или созданных кредитно-обесцененных финансовых активов ожидаемые кредитные убытки всегда оцениваются как ожидаемые кредитные убытки за весь срок.

Финансовые активы списываются целиком или частично, когда Группа исчерпала все практические возможности по их взысканию и пришла к заключению о необоснованности ожиданий относительно возмещения таких активов. Списание представляет прекращение признания. Группа может списать финансовые активы, в отношении которых еще предпринимаются меры по принудительному взысканию, когда пытается взыскать суммы задолженности по договору, хотя нет обоснованных ожиданий относительно их взыскания.

Группа прекращает признание финансовых активов, когда эти активы погашены или срок действия прав на денежные потоки, связанных с этими активами, истек, или Группа передала права на денежные потоки от финансовых активов или заключила соглашение о передаче, и при этом также передала практически все риски и вознаграждения, связанные с владением этими активами, или ни передала, ни сохранила практически все риски и вознаграждения, связанные с владением этими активами, но утратила право контроля в отношении данных активов. Контроль сохраняется, если контрагент не имеет

практической возможности полностью продать актив несвязанной третьей стороне без введения ограничений на продажу.

Производные финансовые инструменты отражаются по справедливой стоимости. Все производные инструменты учитываются как активы, если справедливая стоимость данных инструментов является положительной, и как обязательства, если их справедливая стоимость является отрицательной. Изменения справедливой стоимости производных инструментов включаются в прибыль или убыток за год. Группа не применяет учет хеджирования. Некоторые производные инструменты, встроенные в финансовые обязательства и другие нефинансовые договоры, выделяются из основного договора, если их риски и экономические характеристики не находятся в тесной связи с рисками и экономическими характеристиками основного договора.

Прибыль на акцию определяется путем деления прибыли, причитающейся держателям обыкновенных акций материнской компании Группы, на средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода, за вычетом средневзвешенного количества собственных акций, выкупленных предприятиями группы.

Дополнительные затраты, относящиеся к выпуску новых акций, отражаются в составе капитала как уменьшение (за вычетом налога) суммы, полученной от выпуска. Сумма превышения справедливой стоимости полученных средств над номинальной стоимостью выпущенных акций отражается как эмиссионный доход в капитале. В случае приобретения обществом или его дочерними предприятиями акций общества, уплаченное возмещение, включая любые непосредственно относящиеся к этой операции прямые затраты за вычетом налога на прибыль, вычитается из общей суммы капитала акционеров Общества до момента погашения, повторного выпуска или продажи этих акций. В случае если уплаченное возмещение представляет собой неденежные активы, полученные собственные акции оцениваются по справедливой стоимости данных активов.

При последующей продаже или повторном выпуске таких акций в обращение, полученное возмещение, за вычетом любых непосредственно относящихся к сделке дополнительных затрат и соответствующей суммы налога на прибыль, включается в состав капитала, относимого на акционеров Общества.

Дивиденды признаются как обязательства и вычитаются из суммы капитала в том периоде, в котором они были объявлены и одобрены акционерами. Информация о дивидендах, объявленных после отчетной даты, но до даты утверждения консолидированной финансовой отчетности, отражается в примечании «События после отчетной даты».

2.4. Отражение в консолидированной отчетности денежных средств, кредиторской, дебиторской задолженности, займов, запасов, налогов

Денежные средства и эквиваленты денежных средств включают денежные средства в кассе, средства на банковских счетах до востребования и другие краткосрочные высоколиквидные инвестиции с первоначальным сроком

погашения по договору не более трех месяцев. Денежные средства и эквиваленты денежных средств отражаются по амортизированной стоимости, так как они удерживаются для получения предусмотренных договором денежных потоков и эти денежные потоки представляют собой исключительно платежи в счет основной суммы долга и процентов и они не отнесены к категории оцениваемых по справедливой стоимости через прибыль или убыток.

Дебиторская задолженность покупателей и заказчиков и прочая дебиторская задолженность первоначально учитываются по справедливой стоимости, а затем по амортизированной стоимости, рассчитанной с использованием метода эффективной процентной ставки.

Кредиторская задолженность поставщикам и подрядчикам и прочая кредиторская задолженность начисляется по факту исполнения контрагентом своих договорных обязательств и учитывается первоначально по справедливой стоимости, а затем по амортизированной стоимости с использованием метода эффективной процентной ставки.

Заемные средства первоначально признаются по справедливой стоимости, за вычетом затрат по сделке, а затем по амортизированной стоимости с использованием метода эффективной ставки процента. Справедливая стоимость определяется с учетом рыночных процентных ставок по аналогичным инструментам в случае их существенного отличия от процентных ставок по полученному займу.

Затраты по займам, непосредственно связанным с приобретением, строительством или производством актива, подготовка которого к предполагаемому использованию или для продажи обязательно требует значительного времени («квалифицируемый актив»), включаются в стоимость этого актива, если дата начала капитализации приходится на 1 января 2009 г. или более позднюю дату.

Дата начала капитализации наступает, когда Группа: несет расходы, связанные с квалифицируемым активом; несет затраты по займам; предпринимает действия, необходимые для подготовки актива к предполагаемому использованию или продаже. Капитализация затрат по займам продолжается до даты, когда активы в основном готовы для использования или продажи. Группа капитализирует затраты по займам, которых можно было избежать, если бы она не произвела капитальные расходы.

Капитализированные затраты по займам рассчитываются на основе средней стоимости финансирования группы (средневзвешенные процентные расходы применяются к расходам на квалифицируемые активы) за исключением случаев, когда средства заимствованы для приобретения актива, отвечающего определенным требованиям. Если это происходит, капитализируются фактические затраты, понесенные по этому займу в течение периода, за вычетом любого инвестиционного дохода от временного инвестирования этих заемных средств. Уплата процентов, включенных в стоимость активов, классифицирована как отток денежных средств по финансовой деятельности консолидированного Отчета о движении денежных средств.

Предоплата отражается в отчетности по первоначальной стоимости за вычетом резерва под обесценение. Предоплата классифицируется как долгосрочная, если ожидаемый срок получения товаров или услуг, относящихся к ней, превышает один год, или если предоплата относится к активу, который будет отражен в учете как внеоборотный при первоначальном признании. Сумма предоплаты за приобретение актива включается в его балансовую стоимость при получении Группой контроля над этим активом и наличии высокой вероятности того, что будущие экономические выгоды, связанные с ним, будут получены Группой. Прочая предоплата списывается на прибыль или убыток при получении товаров или услуг, относящихся к ней. Если имеется признак того, что активы, товары или услуги, относящиеся к предоплате, не будут получены, балансовая стоимость предоплаты подлежит списанию, и соответствующий убыток от обесценения отражается в прибыли или убытке за год.

Товарно-материальные запасы отражаются по наименьшей из двух величин: первоначальной стоимости и чистой возможной цены продажи. Чистая возможная цена продажи – это расчетная цена продажи в процессе обычной деятельности за вычетом расходов на продажу. Фактическая себестоимость товарно-материальных запасов при списании на операционные расходы определяется методом средневзвешенной стоимости.

Налог на прибыль отражается в консолидированной финансовой отчетности в соответствии с требованиями законодательства, которые действуют или по существу вступили в силу на конец отчетного периода. Расходы по налогу на прибыль включают текущий и отложенный налоги и признаются в прибылях или убытках за год, если только они не должны быть отражены в составе прочего совокупного дохода или капитала в связи с тем, что относятся к операциям, отражающимся также в составе прочего совокупного дохода или капитала в том же или в каком-либо другом отчетном периоде.

Текущий налог представляет собой сумму, которую предполагается уплатить или возместить из бюджета в отношении налогооблагаемой прибыли или убытка за текущий и предыдущие периоды.

Налогооблагаемые прибыли или убытки рассчитываются на основании оценки, если финансовая отчетность утверждается до подачи соответствующих налоговых деклараций. Налоги, отличные от налога на прибыль, отражаются в составе операционных расходов.

Отложенный налог на прибыль рассчитывается по методу балансовых обязательств в отношении перенесенного на будущие периоды налогового убытка и временных разниц, возникающих между налоговой базой активов и обязательств и их балансовой стоимостью в консолидированной финансовой отчетности. В соответствии с исключением, существующим для первоначального признания, отложенные налоги не признаются в отношении временных разниц, возникающих при первоначальном признании актива или обязательства по операциям, не связанным с объединениями бизнеса, если таковые не оказывают влияния ни на бухгалтерскую, ни на налогооблагаемую прибыль.

Отложенные налоговые обязательства не признаются в отношении временных разниц, возникающих при первоначальном признании гудвилл и впоследствии в отношении гудвилл, который не уменьшает налогооблагаемую прибыль. Балансовая величина отложенного налога рассчитывается по налоговым ставкам, которые действуют / вступили в силу на конец отчетного периода и применение ожидается в период погашения временных разниц или использования перенесенных на будущие периоды налоговых убытков.

Отложенные налоговые активы в отношении вычитаемых временных разниц и перенесенных на будущие периоды налоговых убытков признаются только в той мере, в которой существует высокая вероятность восстановления временных разниц и получения в будущем достаточной налогооблагаемой прибыли, которая может быть уменьшена на сумму таких вычетов.

Зачет отложенных налоговых активов и обязательств возможен, когда в законодательстве предусмотрено право зачета текущих налоговых активов и обязательств, и когда отложенные налоговые активы и обязательства относятся к налогу на прибыль, уплачиваемому одному и тому же налоговому органу, либо одним и тем же налогооблагаемым лицом, либо разными налогооблагаемыми лицами при том, что существует намерение произвести расчеты взаимозачетом. Отложенные налоговые активы могут быть зачтены против отложенных налоговых обязательств только в рамках каждого предприятия.

Группа контролирует восстановление временных разниц, относящихся к налогам на дивиденды дочерних обществ или к прибылям от их продажи. Группа не отражает отложенные налоговые обязательства по таким временным разницам кроме случаев, когда руководство ожидает восстановление временных разниц в обозримом будущем.

Неопределенные налоговые позиции группы оцениваются руководством в конце каждого отчетного периода. Обязательства, отражающиеся в отношении позиций по налогу на прибыль, учитываются в тех случаях, когда руководство считает, что вероятность возникновения дополнительных налоговых обязательств, если налоговая позиция Группы будет оспорена налоговыми органами, выше, чем вероятность их отсутствия. Такая оценка производится на основании толкования налогового законодательства, действующего или по существу вступившего в силу на конец отчетного периода, а также любых известных постановлений суда или иных решений по подобным вопросам. Обязательства по штрафам, пеням и налогам, за исключением налога на прибыль, отражаются на основе наилучшей оценки руководством расходов, необходимых для урегулирования обязательств на конец отчетного периода. Корректировки по неопределенным позициям по налогу на прибыль отражаются в составе расходов по налогу на прибыль.

Резервы под обязательства и отчисления представляют собой обязательства нефинансового характера с неопределенным сроком исполнения или величиной. Они начисляются, если Группа вследствие какого-либо прошлого события имеет существующие (юридические или конклюдентные) обязательства, для урегулирования которых с большой степенью вероятности потребуется выбытие ресурсов, содержащих экономические выгоды, и величину обязательства можно оценить в денежном выражении с достаточной степенью надежности.

Резервы оцениваются по приведенной стоимости расходов, которые, как ожидается, потребуются для погашения обязательства, с использованием ставки дисконтирования до налогообложения, которая отражает текущие рыночные оценки временной стоимости денег и рисков, связанных с данным

обязательством. Увеличение резерва с течением времени относится на процентные расходы.

Обязательства по уплате обязательных платежей и сборов, таких как налоги, отличные от налога на прибыль, и пошлины, отражаются при наступлении обязывающего события, приводящего к возникновению обязанности уплаты таких платежей в соответствии с законодательством, даже если расчет таких обязательных платежей основан на данных периода, предшествующего периоду возникновения обязанности их уплаты. В случае оплаты обязательного платежа до наступления обязывающего события должна быть признана предоплата.

Финансовые гарантии требуют от группы осуществления определенных

платежей по возмещению убытков держателю гарантии, понесенных в случае, если соответствующий дебитор не произвел своевременно платеж по первоначальным или модифицированным условиям долгового инструмента. Финансовые гарантии первоначально признаются по справедливой стоимости, которая обычно равна сумме полученной комиссии. Данная сумма амортизируется линейным методом в течение срока действия гарантии. На каждую отчетную дату гарантии оцениваются по наибольшему из следующих значений: суммы оценочного резерва под убытки по гарантии, определенной с использованием модели ожидаемых кредитных убытков; оставшегося неамортизированного остатка суммы, отраженной при первоначальном признании.

На каждую отчетную дату руководство группы оценивает вероятность погашения отложенных налоговых активов, возникших в результате операционных убытков и от обесценения активов, в свете текущей экономической ситуации, особенно, когда на текущей и ожидаемой будущей прибыли негативно сказывается ситуация на рынке.

Руководство оценило вероятность возмещения признанных отложенных налоговых активов, в том числе связанных с перенесенными на будущее налоговыми убытками, как высокую, в связи с наличием облагаемых временных разниц, восстановление которых ожидается в будущем, и существованием высокой вероятности возмещения отложенных налоговых активов за счет налогооблагаемой прибыли в будущем.

На основании вышеизложенного можно сделать вывод.

Консолидированная финансовая отчетность ПАО «Русгидро» подготовлена в соответствии с МСФО на основе правил учета по первоначальной стоимости приобретения, за исключением финансовых инструментов, первоначальное признание которых осуществляется по справедливой стоимости, финансовых инструментов, оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, и по справедливой стоимости через прочий совокупный доход.

Каждое предприятие ПАО «Русгидро» ведет индивидуальный учет и готовит бухгалтерскую отчетность в соответствии с российскими стандартами бухгалтерского учета. Консолидированная финансовая отчетность подготовлена на основании учетных данных по РСБУ, скорректированных и переклассифицированных для целей достоверного представления информации с учетом требований МСФО.

Заключение

На основании вышеизложенного можно сделать следующие выводы.

Важным требованием Закона № 208-ФЗ «О консолидированной финансовой отчётности» является необходимость использования МСФО при формировании консолидированной отчетности. Понятие консолидированной финансовой отчетности и другие базовые определения раскрываются в МСФО (IFRS) 10 «Консолидированная финансовая отчетность».

Главным достоинством консолидированной финансовой отчетности, составленной по требованиям МСФО, является то, что она отражает возможности в понимании будущего финансового состояния компании.

Процесс консолидации отчетности предполагает проведение ряда последовательных процедур, которые в наиболее общем виде раскрыты в МСФО 10:

– объединение статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств материнского предприятия с аналогичными статьями его дочерних предприятий;

– взаимозачет (исключение) балансовой стоимости инвестиций материнского предприятия в каждое из дочерних предприятий и доли материнского

предприятия в капитале каждого из дочерних предприятий;

– учет сопутствующего гудвилла;

– исключение внутригрупповых активов и обязательств, капитала, доходов, расходов и потоков денежных средств, связанных с фактами хозяйственной жизни между предприятиями группы.

Помимо этого, в стандарте предусмотрена процедура расчета неконтролирующих долей, предполагающая отнесение прибыли или убытка и каждого

компонента прочего совокупного дохода на собственников материнского

предприятия и неконтролирующие доли. Расчет долей общего совокупного

дохода и их отнесение на доходы материнского предприятия и доходы собственников неконтролирующих долей должен производиться, даже если это

приводит к дефицитному сальдо неконтролирующих долей.

В отечественной литературе по бухгалтерскому учету до недавнего времени было более распространено определение «доля меньшинства» (см., например, Приказ Минфина РФ от 27.01.2000 № 11н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ

12/2000)» (п. 18). Считаем, что рекомендуемый МСФО (IFRS) 10 термин «неконтролирующие доли» представляется более корректным в силу понимания «контроля» как фундаментальной основы консолидации и всех составляющих ее процедур. Также в стандарте оговорено, что в случае, если подконтрольные предприятия, входящие в Группу компаний имеют привилегированные кумулятивные акции в обращении, классифицируемые в составе капитала и находящиеся в неконтролирующих долях, материнское предприятие рассчитывает свою долю в прибыли и убытках после корректировки на предмет дивидендов по таким акциям независимо от того, были ли объявлены дивиденды.

Основная деятельность ПАО «РусГидро» и его дочерних компаний - производство и реализация электро- и теплоэнергии и мощности.

Консолидированная финансовая отчетность ПАО «Русгидро» подготовлена в соответствии с МСФО на основе правил учета по первоначальной стоимости приобретения, за исключением финансовых инструментов, первоначальное признание которых осуществляется по справедливой стоимости, финансовых инструментов, оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, и по справедливой стоимости через прочий совокупный доход.

Следует отметить, что каждое предприятие ПАО «Русгидро» ведет индивидуальный учет и готовит бухгалтерскую отчетность в соответствии с российскими стандартами бухгалтерского учета. Консолидированная финансовая отчетность подготовлена на основании учетных данных по РСБУ, скорректированных и переклассифицированных для целей достоверного представления информации с учетом требований МСФО.

Список использованных источников

- Федеральный закон № 208-ФЗ от 27 июля 2010 г. «О консолидированной финансовой отчетности» // СПС «Гарант»

- Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность» (введен в действие на территории РФ Приказом Минфина России от 18.07.2012 № 106н) // СПС «Гарант»

- Азрилиян А. Н. Большой бухгалтерский словарь // Институт новой экономики – 1999. – С. 112.

- Бланк И. А. Словарь-справочник финансового менеджера. - М., 2006. – 78 с.

- Бочкарёва М. В. Составление консолидированной отчетности группы с зарубежными дочерними компаниями в соответствии с МСФО: автореф. дис. … к.э.н. – М., 2008.

- Гудошникова Е.Н. Особенности формирования консолидированной отчетности // МСФО в системе экономической безопасности хозяйствующих субъектов: сб. Международной научной конференции. - 2018. - С. 39-42.

- Дмитриева Е.И., Попова А.О., Попова Е.Е. Актуальные проблемы формирования консолидированной финансовой отчетности по МСФО // Вектор экономики. - 2019. - № 1 (31). - С. 6.

- Жидкова А.И., Зборовская Е.Б. Составление консолидированной финансовой отчетности по требованиям МСФО: российская практика // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2018. - № 14. - С. 85-88.

- Заббарова О.А. Бухгалтерская (финансовая) отчетность организации. – М.: Эксмо, 2009. – 320 с.

- Комок Е.В. Консолидированная финансовая отчетность // Научное сообщество студентов. Междисциплинарные исследования: сб. статей по материалам LVIII студенческой научной конференции. - 2018. - С. 282-286.

- Лапина Е.О. Формирование консолидированной отчетности в соответствии с МСФО // Уральский научный вестник. - 2018. - № 1. - С. 18-21.

- Матвеев А.А., Суйц В.П. Консолидированная отчетность: методика и практика. - М.: ИД ФБК-ПРЕСС, 2006.

- Матвеева В.А., Ремнева В.Д. Исторические предпосылки возникновения консолидированной финансовой отчетности (КФО) и методы консолидированной финансовой отчетности в соответствии с МСФО // Вестник науки. - 2019. - № 12 (21). - С. 219-222.

- Модеров С.В. Современные взгляды на консолидацию финансовой отчетности // Корпоративный менеджмент. – 2001. – № 4. – С. 17-20.