Логистический менеджмент и задачи оптимизации которые он решает в фирме(Методы логистического менеджмента, как способ повышения показателей деятельности предприятия)

Содержание:

ВВЕДЕНИЕ

Применение логистического менеджмента к управлению предприятием способствует снижению уровня затрат и поиску эффективных методов их минимизации. Логистическую концепцию можно считать важнейшим инструментом эффективного управления различными потоками, позволяющим значительно снижать издержки предприятия. [17]

Целью данной работы является рассмотрение логистического менеджмента к управлению предприятием как метода повышения экономической эффективности деятельности производственного предприятия. Для достижения поставленной цели необходимо решить следующие задачи:

- Ознакомиться с теоретическими аспектами внедрения логистического подхода к управлению предприятием;

- Рассмотреть существующие методы логистики;

- Изучить общую характеристику рассматриваемого производственного предприятия, включая его организационную структуру;

- Проанализировать финансовые показатели и особенности хозяйственной деятельности предприятия;

- Выявить затраты предприятия, в том числе логистические, и провести их анализ;

- Исследовать логистическую систему предприятия с целью выявления ее сильных и слабых сторон;

- Выявить возможные методы оптимизации общих и логистических затрат предприятия;

- Подготовить рекомендации, направленные на повышение экономической эффективности деятельности предприятия

Работа включает в себя три главы.

В процессе написания работы применяется системный подход. В качестве методологической базы используются различные научные методы: метод факторного анализа затрат предприятия; метод системного анализа и синтеза; метод математических расчетов, а также метод сравнения экономических показателей.

Теоретической основой для написания работы послужили научные работы ученых в области экономического анализа, экономической теории, логистики, а также финансового менеджмента. Для проведения практических расчетов в ходе работы используются документы финансовой отчетности предприятия, данные проведенного интервью с начальником производства на предприятии, а также результаты собственного исследования.

Глава 1. Методы логистического менеджмента, как способ повышения показателей деятельности предприятия

1.1 Логистический подход к управлению предприятием

В настоящее время логистику можно считать одним из самых современных и прогрессивных направлений в науке, включающих в себя множество различных методов повышения экономической эффективности деятельности предприятия.

Применение логистического подхода, как совокупности различных методов логистики, способно существенно увеличить прибыль за счет оптимизации множества издержек, включая минимизацию производственных затрат в области материальных ресурсов, а также обеспечить значительную экономию временных ресурсов на всех этапах производственного цикла, сохраняя при этом высокое качество продукции. [1], [20]

Тем не менее, понятие «логистический подход» может интерпретироваться очень неоднозначно в различной литературе по экономике и логистике.

В данной работе будут приведены различные позиции о сущности методов логистики и, соответственно, логистического подхода в целом.

В экономической теории логистика рассматривается как научно-практическая деятельность, включающая в себя вопросы управления, организации и оптимизации движения различных потоков. К таким потокам относятся как материальные (потоки сырья, полуфабрикатов, готовой продукции), так и сопутствующие (трудовые, финансовые, информационные) и т.д. [14]

С позиции предпринимательской деятельности логистика рассматривается как один из эффективных инструментов управления бизнесом, который позволяет достигать определенных тактических, оперативных и стратегических целей деятельности предприятия за счет оптимального, с позиций оптимизации общих издержек и удовлетворения потребительского спроса на качественную продукцию или услуги, управления материальными, финансовыми и информационными потоками.

Логистический подход можно охарактеризовать как некую совокупностью различных методов логистики, научных знаний и подходов к исследованию любых потоковых процессов и оптимально выстроенной системой управления ими с целью повышения эффективности итоговых результатов деятельности, а также поиска и применения скрытых управленческих возможностей. [50]

Логистика является одним из новейших направлений в научной и практической сфере, основной целью которого можно считать деятельность по аналитической и организационной оптимизации экономических процессов и различных потоков. Таким образом, сущность логистического подхода можно в целом охарактеризовать как деятельность, связанную с управлением потоковыми процессами, а также их оптимизацией. При этом, одним из ключевых условий эффективного управления и оптимизации можно считать соблюдение финансового, организационного, информационного и технологического единства всех потоковых процессов.

Логистический подход также может быть рассмотрен как определенный системный подход к управлению различными потоками (трудовыми, информационными, материальными, финансовыми и др.), а также в разработке методов оптимизации издержек, связанных с этими потоками. [41] Стоит также отметить, что первостепенная цель применения методов логистики и логистического подхода заключается в достижении максимального результата (экономического эффекта) при минимальных издержках, максимально возможной приспособленности и гибкости предприятия к постоянно меняющимся условиям на рынке, расширении компанией собственного сегмента рынка и поддержании высокой конкурентоспособности. [37]

Итак, бесчисленное множество определений логистики можно собрать в одно наиболее точное и емкое: логистика – наука, изучающая потоковые процессы. Везде, где присутствуют потоки (информации, материалов, товаров, финансов и т.д.) могут применяться различные методы логистики.

Рассматривая различные мнения и суждения, касающиеся сущности логистического подхода, можно вывести собственное определение. В общем понимании, логистический подход можно назвать эффективным инструментом для повышения экономических показателей деятельности организации при помощи минимизации всевозможных издержек, оптимизации потоковых процессов, а также максимальном удовлетворении потребностей потребителей.

Эффект от применения методов логистики, а также их влияние на конкурентоспособность и экономическую эффективность деятельности предприятия зависит напрямую от того, как данные методы соотносятся со стратегией организации и как эта стратегия реализуется. [24]

Принципы применения методов логистики требуют полной интеграции транспортировки, производства, сбыта, технического и материального обеспечения, а также информационных потоков в одну общую систему, которая призвана повысить эффективность в каждом из видов деятельности. [16]

Повышение экономической эффективности деятельности организации при помощи применения методов логистики достигается за счет эффекта экономии: экономия времени, материальных и трудовых ресурсов, финансов, оборудования, производственных площадей и т.д. [35]. Таким образом, применение методов логистики (логистического подхода) направлено на минимизацию издержек. Именно такой подход способен привести к более высоким экономическим показателям, чем рост продаж.

Применение логистического подхода обеспечивает как минимизацию различных издержек на логистическую деятельность, так и все затраты в целом. Таким образом, в логистической системе предприятия общие затраты можно считать ключевым параметром оптимизации. [28]

Тем не менее, минимизировать можно лишь те издержки, которые можно точно оценить. Именно поэтому системы учета производственных затрат и деятельности участников логистической системы предприятия должны точно выделять всевозможные издержки, которые возникают в процессе реализации логистических функций, а также формировать сводные данные о наиболее значительных издержках и о характере их взаимодействия.

Логистическая система имеет прямое влияние на все параметры деятельности предприятия, однако наиболее точно влияние логистики может быть отражено на экономических показателях (финансовых результатах). Минимизация затрат при увеличении объемов продаж приводит к увеличению прибыли, что соответственно отражается на показателях рентабельности. [6]

Таким образом, в данном контексте размер прибыли напрямую характеризует логистическую систему предприятия, то есть зависит от объемов выполняемых логистических функций, их себестоимости и издержек. [9] Рентабельность в данном случае показывает эффективность функционирования логистической системы организации, а также эффективность расходования различных ресурсов в этой системе.

Наибольшее влияние логистических методов на экономические показатели деятельности предприятия можно показать на примере модели стратегической прибыли. Составляющими компонентами данной модели являются факторы финансовой и хозяйственно-производственной деятельности предприятия, а итоговым параметром – коэффициент рентабельности собственного капитала (RОЕ).

1.2 Классификация методов логистического менеджмента

Современный экономический словарь трактует логистику как часть экономической науки, предмет которой заключается в организации рационального процесса продвижения товаров и услуг от поставщиков сырья к потребителям, функционирования сферы обращения продукции, товаров, услуг, управления товарными запасами, создания инфраструктуры товародвижения. [1]

Европейский конгресс по логистике 1974г. определил логистику как науку о планировании, управлении и контроле движения материальных, информационных и финансовых ресурсов в различных системах. [2, с.6] Сама сущность логистики непосредственно связана с менеджментом, обеспечивающим управление всеми бизнес-процессами для удовлетворения потребителей и получения предприятием прибыли. Вместе с тем, логистика и логистический менеджмент все же не тождественные понятия.

С точки зрения логистического менеджмента именно концепция «сторон логистики» объясняет уровень решения бизнес-задач заказчика. PL (Party Logistics — «сторона логистики») определяет особенности функционирования логистических компаний.

С точки зрения логистического менеджмента формирование интеграционных логистических платформ представлено 4 PL и 5 PL компаниями. Как отмечает А. В. Дементьев, 4PL-провайдер сосредоточен на цепочку поставок своих клиентов, все организационные решения направлены на организацию управления множеством поставщиков услуг и подчиняются бизнес-правилам, закрепленным в договорах, для всех поставщиков услуг имеется единый набор ключевых показателей. [2, с.28]

Последний является инструментом формирования и поддержания логистической системы на основе оптимизации ресурсов. Оптимизация в данном случае служит фундаментальным критерием управления потоками для приведения логистической системы к конкурентоспособному состоянию с точки зрения уровня обслуживания при ограниченном уровне затрат. Сущность логистического менеджмента определяет и особенности функционирования логистических компаний, которые совмещают деятельность провайдеров, аутсорсеров и интеграторов.

К методам логистики относятся различные подходы и способы анализа информации, которые позволяют в конечном итоге повлиять на управляемый объект таким образом, чтобы решение логистических задач предприятия приносило желаемые результаты и помогало достигать максимального экономического эффекта. [41]

Существуют следующие типы логистических методов:

- Кибернетический метод подразумевает информационный подход к управлению логистическими операциями. При этом система логистики рассматривается как кибернетическая система, которая включает в себя множество взаимосвязанных элементов.

- Прогностический метод является одним из самых распространенных в логистике. С помощью данного метода анализируется динамика и прогнозируются особенности развития различных систем с применением научно обоснованных подходов к принятию тех или иных решений. В процессе применения различных подходов, можно использовать следующие методы: метод экспертных оценок, являющихся субъективными; метод анализа и прогнозирования рядов данных, при котором выявляются различные зависимости между рядами данных, что помогает предугадать дальнейшие тенденции развития; а также метод анализа причинно-следственных связей.

- Метод системного анализа. В основе данного метода лежит общая теория систем, в соответствии с которой любая логистическая цепочка и все потоки, которые передвигаются внутри нее, вместе представляют собой единую систему, подлежащую подробному исследованию и анализу, а также дальнейшей оптимизации. Именно создание логистической системы предприятия дает возможность находить оптимальные способы ее совершенствования в любых направлениях финансовых, материальных, информационных и других потоков.

- Метод исследования операций. В рамках данного метода применяется количественный подход к процессу принятия тех или иных управленческих решений. При этом, в самом оптимальном решении должен заключаться такой набор параметров, который позволяет достичь оптимального по величине показателя эффективности операции. С помощью данного метода анализируют ресурсы предприятия, модернизируют способы доставки продукции, а также оптимизируют величину товарных запасов. Применение метода исследования операций позволяет распределять функции между производственными подразделениями и единицами оборудования так, чтобы прибыль предприятия могла достичь максимально возможных величин.

- Метод экономико-математического моделирования. Данный метод основывается на формировании логических моделей реальных логистических процессов. Одним из примеров является АВС анализ, в рамках которого все объекты разделяются на 3 группы: А – 20% самых ценных объектов, обеспечивающих 80% от всех результатов; В – 30% объектов, которые дают 15% результатов и С – 50% объектов, дающих 5% результатов. Таким образом, предприятие может сосредоточить все основные усилия на небольшой группе самых стратегически важных объектах, которые в большей мере влияют на конечные результаты деятельности, что позволит построить экономически эффективную и оптимальную логистическую стратегию. [4],[16],[47]

Каждый из перечисленных методов помогает анализировать и прогнозировать различные параметры материальных потоков на предприятии, создавать гибкие системы управления движением продукции и других объектов, оптимизировать складские запасы и решать множество других задач логистики.

Глава 2. Эффективность логистического менеджмента на примере ООО «МПК»

2.1 Общая характеристика предприятия ООО «МПК»

Предприятие ООО «МПК» представляет собой крупную производственную базу, основанную в 2011 году. Данное предприятие специализируется на производстве и обработке металлоконструкций и металлоизделий разного уровня сложности.

В 2011 году предприятие начало посредническую деятельность в сфере обработки металлических конструкций и машиностроения. Однако спустя 2 года было принято решение начать также производственную деятельность в целях увеличения прибыли и усиления конкурентных преимуществ.

Предприятие укрепило свои позиции на рынке металлоконструкций, специализируясь в основном на мелкосерийном производстве изделий для строительной, производственной, энергетической, промышленной и ряда других отраслей. Изготовление всей продукции осуществляется в соответствии с ГОСТами, техническими условиями и рабочими чертежами.

Для обеспечения высокого качества производства предприятие располагает:

- Необходимым оборудованием, соответствующим самым современным стандартам и технологиям;

- Высоко квалифицированным инженерным и рабочим персоналом;

- Материальной и сырьевой номенклатурой высокого качества от отечественных поставщиков металлопроката

За все годы своей работы предприятие успело зарекомендовать себя как стабильного и надежного производителя. При этом, компания находится в постоянном развитии. Численность работников на предприятии на 2018 год составила 55 человек, а объемы продаж достигли 173 млн.руб.

В список работ, выполняемых на производстве, входит:

- Производство и поверхностная обработка сварных алюминиевых конструкций с применением плазменной и лазерной резки;

- Механическая обработка различных изделий (расточные, токарные, гибочные, фрезерные работы, выполняемые как для отдельных изделий, так и для небольших партий);

- Гибка (предполагает гибку деталей из металлического листа с помощью современного гибочного станка, обладающего высокими техническими возможностями. При этом, рабочий процесс полностью автоматизирован и контролируется в графическом виде, а необходимые характеристики вводятся численно);

- Производство металлоконструкций на основе чертежей и технических условий, предоставленных заказчиком;

- Производство сварных конструкций из нержавеющий высокопрочной стали и черного металла

Для организации производственной деятельности ООО «МПК» арендует два производственных помещения общей площадью 2970 м2. Производственные мощности, имеющиеся в наличии у предприятия, позволяют производить товар, который удовлетворяет запросы потребителей и соответствует необходимым стандартам качества.

Материально-техническое оборудование, используемое на производстве, включает в себя:

- Горизонтальные фрезерно-расточные станки с ЧПУ модели;

- Станок лазерной резки;

- Токарные, гибочные, фрезеровочные и расточные станки;

- Гидравлический пресс;

- Буровые установки;

- Сварочные аппараты;

- Кран грузоподъемностью до 5 тонн и др.

Предприятие заинтересовано в сотрудничестве с любыми клиентами. Среди заказчиков есть как частные лица, так и крупные подрядные организации, а также государственные структуры.

Структура управления на данном предприятии имеет линейно-функциональный вид.

В высший руководящий орган предприятия, представляющий его интересы входит 3 члена. Основными функциями данного органа являются:

- Управление прибылью;

- Координация деятельности организации в широких масштабах;

- Стратегическое планирование;

- Принятие решений, связанных со стратегией развития предприятия;

- Принятие решений по техническим, хозяйственным и производственным вопросам;

- Формирование бюджета предприятия и контроль за ним

Структура управления организации включает в себя три уровня. Во главе предприятия находится генеральный директор. В его основные компетенции входит: контроль и координация всех структурных подразделений на предприятии; поиск заказчиков, ведение переговоров с ними и поддержание партнерских отношений; ценообразование и т.д.

В подчинении у генерального директора предприятия находятся:

- Начальник производства (занимается планированием на производстве и разработкой календарных графиков выпуска продукции. Кроме того, контролирует всю работу на производстве и согласовывает графики с подрядчиками);

- Директор по закупкам (отвечает за своевременную закупку необходимых для производства материалов и сырья, осуществляет контроль качества);

- Финансовый директор (занимается ведением бухгалтерского учета, а также координирует хозяйственно-финансовую деятельность на предприятии);

- Технолог (отвечает за качественную эксплуатацию и своевременный ремонт производственного оборудования с целью достижения высокого качества товаров)

На основе анализа бухгалтерской отчетности, как источника внутренней информации, можно комплексно оценить финансовую и хозяйственную деятельность предприятия. Подробное изучение динамики ключевых финансовых показателей помогает выявлять специфические процессы, протекающие в организации, а также отслеживать тенденции ее экономического развития. [12]

Анализ финансовой и хозяйственной деятельности предприятия был проведен методом изучения бухгалтерской отчетности. Финансовые показатели, рассчитанные на основании отчета о прибыли и убытках отражены в таблице 1.

Таблица 1

Финансовые показатели хозяйственной деятельности предприятия за 2016-2018 гг.

|

Показатель |

2016 (тыс.руб) |

2017 (тыс.руб) |

2018 (тыс.руб) |

Прирост 16/17 % |

Прирост 17/18 % |

|

Объем реализации продукции |

124446 |

121890,6 |

173838,6 |

-3 |

42 |

|

Численность работников |

40 |

51 |

55 |

27 |

7 |

|

Производ-ть труда на 1 работника |

3111 |

2390 |

3161 |

-24 |

32 |

|

Фонд ЗП |

37292 |

45362,7 |

55082,55 |

21 |

21 |

|

Среднегодовая ЗП на 1 работника |

932,3 |

889,46471 |

1001,5009 |

-5 |

13 |

|

Общие затраты |

121684 |

117178,2 |

154119,45 |

-4 |

32 |

|

Затраты на 1 тыс.руб. реализации продукции |

0,978 |

0,961 |

0,887 |

-2 |

-8 |

|

Прибыль до налогообложения |

1876 |

2873,7 |

18861,5 |

53 |

556 |

Ключевым показателем, который наиболее точно характеризует финансовую и хозяйственную деятельность организации является доход от реализации товаров. По результатам приведенного анализа финансовых показателей видно, что в 2017 году объем реализации продукции снизился на 3%, однако в 2018 году вырос на 42%. Это можно считать положительной тенденцией, которая говорит о развитии предприятия и укреплении его позиций на рынке.

В течение анализируемого периода отмечается постоянное увеличение численности работников – в 2017г. на 27% и в 2018г. на 7%. За счет роста фонда ЗП сотрудников в 2018 году на 21%, выросла соответственно и среднегодовая заработная плата на одного сотрудника на 13% или 112 тыс.руб. по сравнению с 2017 годом.

Производительность труда на одного сотрудника в 2018г. выросла на 32%. Данный показатель свидетельствует об опережении роста производительности труда над ростом ЗП, что в целом подтверждает эффективность использования трудовых ресурсов на данном предприятия.

С увеличение объема реализации продукции в 2018 году, также возросли и общие затраты. Тем не менее, уровень издержек на 1 тыс.руб. реализации продукции в то же время упал на 8%, что безусловно свидетельствует об эффективном и экономном распределении имеющихся на предприятии ресурсов.

Прибыль организации в 2017 году увеличилась практически в 2 раза, а в 2018 году удалось достигнуть ее увеличения в 6 раз. Соответственно, заметный рост объема реализации и многократное увеличение чистой прибыли говорят об устойчивом и закономерном развитии предприятия.

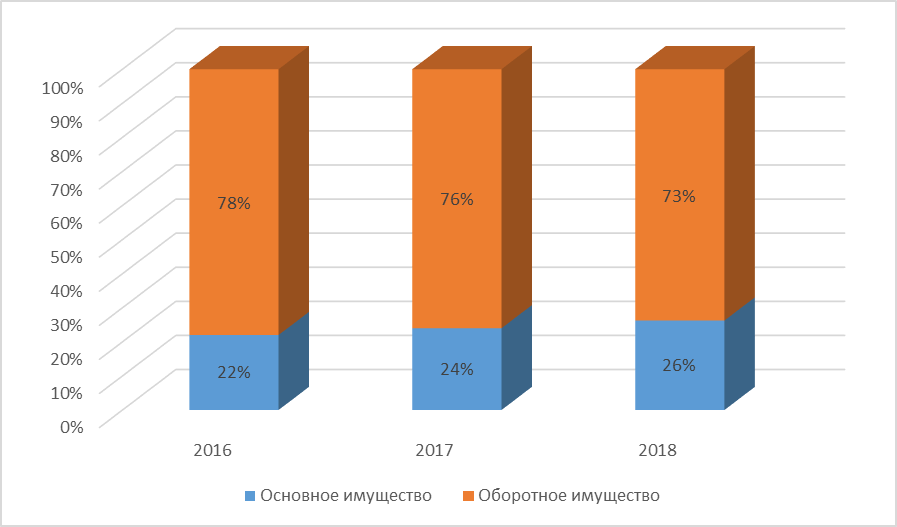

Рисунок 1 – Структура активов предприятия ООО «МПК» за 2016-2018 гг.

При анализе изменений в структуре активов предприятия ООО «МПК» за период 2016-2018 годов было выявлено незначительное изменение.

Наибольшую долю составляют основные средства предприятия (78%). В 2018 году доля основных средств составила 73%. На основании отчетной документации предприятия можно сделать вывод, что в целом активы предприятия растут. В 2016 году активы увеличились на 79%, в 2017 году их прирост составил 39%, а в 2018 году активы выросли еще на 9%. Ежегодное увеличение активов организации, в том числе производственных фондов, является следствием ведения активной инвестиционной деятельности и в целом говорит о целенаправленном расширении деятельности данного производственного предприятия.

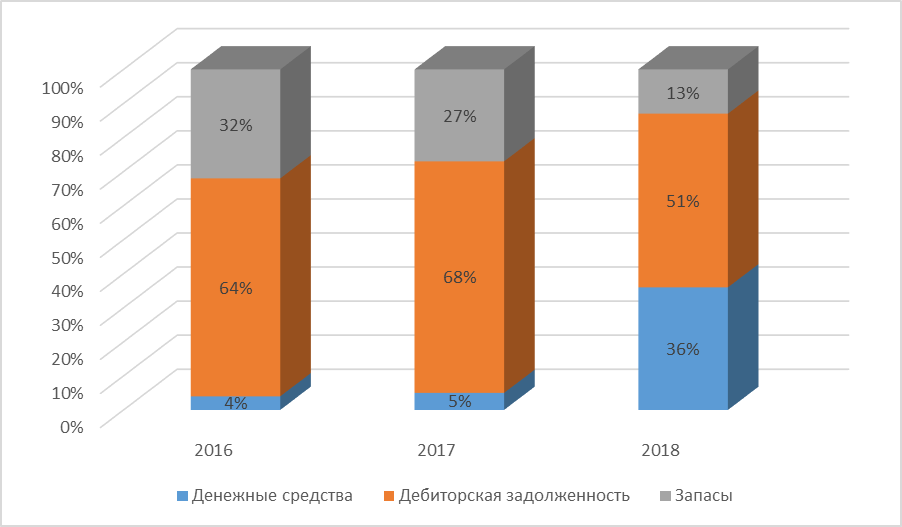

Тем не менее, в 2018 году произошли некоторые изменения в структуре оборотных средств предприятия. (Рисунок 2)

Рисунок 2 – Структура оборотных средств предприятия ООО «МПК» за период 2016-2018 гг.

По представленным данным видно, что в 2018 году значительно снизилась доля запасов в сравнении с предыдущими периодами. Это может быть связано с тем, что наименьшая доля финансовых средств заморожены в запасах. Данный факт положительно влияет на скорость оборачиваемости производственных и материальных запасов предприятия. Кроме того, в 2018 году заметно возросла доля денежных средств предприятия, что свидетельствует о возможности снабжения производства необходимыми материалами и сырьем. Несмотря на уменьшение доли дебиторской задолженности в структуре оборотных активов предприятия, она все же имеет значительный вес 51%. Это может являться следствием установления доверительных отношений с партнерами предприятия, учитывая возможность отсрочки некоторых платежей. Тем не менее, это может стать причиной определенных финансовых трудностей и снижения ликвидности.

С целью анализа финансового состояния организации были проведены расчеты ключевых экономических показателей (Таблица 2)

Таблица 2 - Ключевые экономические показатели деятельности предприятия за 2016-2018 гг

|

Экономические показатели |

2016 |

2017 |

Прирост, % |

2018 |

Прирост, % |

|

Коэф-т быстрой ликвидности |

0,51 |

0,59 |

15,7 |

0,96 |

62,7 |

|

Коэф-т абсолютной ликвидности |

0,02 |

0,03 |

50 |

0,33 |

1000 |

|

Коэф-т текущей ликвидности |

0,81 |

0,79 |

-3 |

1,12 |

41,8 |

|

Коэф-т финансовой зависимости |

0,56 |

0,63 |

12,5 |

0,5 |

-21 |

|

Оборачиваемость всех активов (AT) |

1,89 |

1,49 |

-22 |

2,05 |

37,6 |

|

Рентабельность продаж (ROS) |

1,48 |

1,89 |

27,7 |

9,87 |

422 |

|

Рентабельность собственного капитала (ROE) |

5,97 |

8,38 |

40,4 |

39,97 |

377 |

|

Рентабельность всех активов (ROA) |

2,75 |

2,87 |

4,4 |

21,76 |

195 |

|

Финансовый леверидж |

1,12 |

1,89 |

68,8 |

0,87 |

-54 |

В соответствии с проведенным анализом ключевых экономических показателей деятельности предприятия, можно говорить о тенденции заметного улучшения его финансового состояния в 2018 году в сравнении с прошлыми периодами. Резкое увеличение коэффициента ликвидности в 2018 году говорит о том, что предприятие способно выполнять свои краткосрочные обязательства, а значит его платежеспособность и стабильность находятся на достаточно высоком уровне.

Значительно возросший уровень рентабельности говорит о росте экономической эффективности деятельности данного предприятия. Увеличение уровня рентабельности активов может быть следствием роста уровня спроса на производимые товары. Коэффициент рентабельности собственного капитала показывает, насколько доходным является собственный капитал, вложенный в данную организацию. Соответственно, увеличение данного параметра демонстрирует высокий уровень инвестиционной привлекательности у предприятия.

Итак, проанализировав хозяйственную деятельность и финансовое состояние предприятия, можно сделать вывод, что в организации произошли некоторые изменения, которые благоприятно повлияли на общую экономическую ситуацию. Увеличение производительности труда, объемов реализуемой продукции и прибыли, финансовых вложений в производство, а также рост коэффициентов ликвидности и рентабельности, говорят об общем повышении эффективности хозяйственной и финансовой деятельности организации, что определенно способствует повышению уровня ее конкурентоспособности на рынке.

2.2 Особенности логистического менеджмента

Предприятие ООО «МПК» в основном специализируется на мелкосерийном производстве. Данный тип производства характеризуется весьма небольшой номенклатурой продукции, при этом каждое изделие проектируется и производится с учетом индивидуальных потребностей заказчиков. Отличительной чертой такого производства является наличие в цехах как универсального, так и специального оборудования. Кроме того, весь персонал имеет высокую квалификацию.

Вопросы управления логистической деятельностью являются актуальными на производстве по выпуску сложных изделий. Тем не менее, несмотря на то, что на данном предприятии отсутствует отдел логистики, здесь имеется своя логистическая система и, соответственно, осуществляется логистическая деятельность.

Логистическую систему предприятия можно представить на микро и макроуровне.

На макроуровне логистическая система имеет непосредственные связи с внешней средой, в которую входят в первую очередь поставщики и покупатели. Микроуровень логистической системы представлен внутренней средой организации и касается решения локальных задач, связанных с различными внутренними элементами логистической системы.

На рисунке 3 представлена общая графическая модель логистической системы предприятия ООО «МПК».

Основными заказчиками продукции предприятия ООО «МПК», с которыми налажены тесные партнерские отношения, являются такие компании как ООО «Сальмабаш», ООО «Машстрой», а также ООО «ПМБ».

Рисунок 3. Модель логистической системы ООО «МПК»

Предприятие ООО «Сальмабаш» специализируется на разработке и производстве различных видов установок, обеспечивающих электроэнергией частные дома, организации и производственные корпуса (ветрогенераторы, волновые электростанции, мини-гидроэлектростанции, инверторы и т.д.) Доля заказов данной организации составляет около 80% от всего портфеля заказов ООО «МПК».

ООО «ПМБ» и ООО «Машстрой» это предприятия, занимающиеся проектированием и производством оборудования, используемого в различных производственных процессах (конвейеры разной конфигурации, подъемно-транспортные средства, грузоподъемные секции, гидравлические платформы и др.)

Критерий надежности партнеров по бизнесу является одним из ключевых. При выборе поставщика сырья и материалов первостепенными критериями выступают обычно цена, сроки поставки, качество продукции и надежность. Кроме того, выбор конкретного поставщика может напрямую зависеть от специфики заказа. Качественная конструкционная сталь марок Strenx и Armox поставляется компанией ООО «Металл-строй». Другие виды стали и алюминий поставляет компания ООО «Альфамет».

Вся логистическая система предприятия на микроуровне состоит из трех ключевых элементов: закупка, производство и сбыт.

Функция закупки состоит в приобретении всех материалов и сырья, необходимых на производстве, что обеспечивает приток материального потока в логистическую систему предприятия.

На данном производстве в качестве первичного сырья и материалов выступают металлические листы и профили различной конфигурации (швеллеры, уголки, балки, двутавры и др.)

В зависимости от особенностей конкретного полученного заказа, на производстве используются различные типы металлов, обладающие разными технологическими свойствами и характеристиками. При этом, в первую очередь, принимаются во внимание механические свойства материала. Учитываются такие характеристики, как прочность, износостойкость, устойчивость к вибрациям и жесткость, так как именно они определяют качество конечной продукции, а также напрямую влияют на продолжительность допустимого срока эксплуатации.

Производственная система предприятия представляет собой элемент управления материальным потоком (материальными ресурсами) в процессе его прохождения через разные технологические этапы. (Рисунок 5)

В течение производственного цикла материальный поток в виде материалов, сырья и продуктов незавершенного производства проходит через разные технологические участки и обрабатывается согласно технологическим маршрутам. Такие маршруты состоят из совокупности цепочек, звеньями которых можно считать отдельные рабочие места и производственные подразделения.

Раскрой и резка металла

Конечная сборка изделия

Покраска (субподряд)

Контроль качества ГП

Сварка

Гибка и правка металла

Обработка металла

Сборка конструкций

Упаковка и маркировка

Рисунок 4 – Производственный цикл изготовления металлических конструкций

Так как данное предприятие в основном сфокусировано на позаказном (мелкосерийном) производстве, товары изготавливаются согласно существующему спросу со стороны заказчиков и имеющемуся портфелю заказов, а их количество запланировано заранее. При этом, стабильность производственного процесса напрямую зависит от своевременной поставки необходимых материалов, сырья и комплектующих соответствующего качества и в соответствующем количестве.

Заказ и поставка необходимых для производства материальных ресурсов (сырья) осуществляется только тогда, когда в этом есть необходимость. В течение самого производственного процесса комплектующие, детали и заготовки также переходят к следующему технологическому этапу по мере наступления потребности.

«Тянущая» система предполагает непосредственно «вытягивание» материальных ресурсов из одного элемента логистической системы в другой в тот момент, когда в этом возникает потребность. Соответственно, в каждом последующем элементе логистической системы объем запасов находится на минимальном уровне.

На практике движение материальных ресурсов не всегда осуществляется так, чтобы все необходимые компоненты поступали точно в срок, в нужном количестве, из-за чего нередко происходят простои производственного процесса. Так, по причине задержек в поставке материалов и сырья на предприятии в 2017 году 15% заказов не было исполнено в срок. (Таблица 3) В 2018 году таких заказов было 12%, что свидетельствует о более высоком уровне обслуживания. Тем не менее, само наличие заказов, исполненных не в срок, говорит о наличии каких-либо сбоев в производственном процессе. По этой причине предприятие очевидно нуждается в построении более эффективной и оптимальной логистической системы.

Таблица 3 – Данные о заказах предприятия ООО «МПК» за 2016-2018 гг.

|

Год |

2016 |

2017 |

2018 |

|

Заказы, выполненные точно в срок |

4017 |

3913 |

4521 |

|

Общее число заказов |

4475 |

4582 |

5120 |

|

Уровень обслуживания |

90% |

85% |

88% |

|

Заказы, выполненные не в срок |

10% |

15% |

12% |

К объектам производственной логистической системы предприятия также относятся функции транспортировки непосредственно внутри производства.

В процессе перемещения материалов внутри производства на предприятии применяются специальные транспортные средства для внутрисистемной транспортировки грузов, среди которых:

Подвижные ТС (краны, штабелеры, вилочные погрузчики, различные подъемники);

Стационарные ТС (рольганги, транспортеры различной конфигурации, ручные тали)

К внутрипроизводственной транспортировке относится также перемещение материалов между производственными цехами. Расстояние между ними составляет 13 км по самому короткому пути. Полный производственный цикл включает в себя функции транспортировки между цехами различных комплектующих, продукции незавершенного производства и ГП. Это происходит с участием бесперебойных прямых и возвратных потоков.

Тем не менее, операции по транспортировке изделий между цехами можно считать нецелесообразными и нерациональными, так как они существенно увеличивают логистические издержки и в целом замедляют производственный цикл.

При анализе производственной и логистической деятельности предприятия ООО «МПК» были выявлены как сильные, так и слабые стороны его логистической системы.

К сильным сторонам логистической системы можно отнести:

Позаказное производство, при котором объем производимой продукции всегда равен объему реализации, что дает возможность сэкономить на содержании складских помещений;

Ориентация на небольшое количество проверенных поставщиков, при этом поставки материалов происходят регулярно и относительно небольшими партиями, что помогает избавиться от лишних запасов;

Ориентация на конкретного заказчика позволяет достичь достаточно высокого уровня обслуживания

К слабым сторонам логистической системы предприятия можно отнести:

Осуществление нерациональных внутрипроизводственных транспортировок, увеличивающих логистические расходы и замедляющих производственный цикл;

Задержки в поставках необходимых для производства материалов и простои на производстве из-за задержек в подготовке заказов

Выявленные слабые стороны логистической системы говорят о том, что на предприятии отсутствует эффективная система управления материальными потоками. Привлечение менеджера по логистике или создание отдела логистики на предприятии позволило бы усовершенствовать имеющуюся систему и тем самым повысить экономические показатели деятельности организации за счет повышения эффективности производственной и логистической деятельности.

Глава 3. Повышение эффективности логистического менеджмента на примере ООО «МПК»

3.1 Анализ затрат предприятия на логистическую деятельность

Любая логистическая деятельность предполагает определенные логистические издержки. Выделение затрат на логистические функции дает возможность идентифицировать соответствующие затраты, а также выявить прямую связь с причинами, которые привели к их возникновению. [50]

Логистические затраты на предприятии можно отнести к косвенным затратам. Они являются частью коммерческих, общехозяйственных и общепроизводственных затрат предприятия. Логистические затраты связаны в первую очередь с производством и сбытом товаров, однако они не имеют отношения к конкретному виду готовой продукции. Логистические издержки довольно сложно отслеживать в производственном процессе, именно поэтому в отчетных документах деятельности организации они не указываются отдельно. [28]

Для того, чтобы выделить логистические затраты среди прочих затрат предприятия, было проведено интервью с начальником производства предприятия ООО «МПК». Данное интервью проходило в устной форме и затрагивало вопросы, касающиеся логистических затрат предприятия. Информация, полученная в ходе интервью, была обработана и занесена в таблицу.

На основании данных, полученных в ходе интервью, была произведена группировка логистических затрат предприятия по операциям и функциям, а также проанализирована их структура. (Таблица 4)

Таблица 4 – Логистические затраты на предприятии ООО «МПК»

|

Логистические затраты по функциям |

Логистические затраты по операциям |

тыс.руб. |

Доля в логистических затратах, % |

Доля в общих затратах,% |

|

Затраты на закупку |

Оформление заказа |

200 |

1,70 |

0,13 |

|

Приемка, разгрузка, складирование |

972 |

8,26 |

0,63 |

|

|

Затраты на хранение материалов |

1108 |

9,42 |

0,72 |

|

|

Всего |

2280 |

19,38 |

1,48 |

|

|

Затраты на производство |

Эксплуатация оборудования (наладка, ремонт) |

1268 |

10,78 |

0,82 |

|

Внутрицеховая транспортировка |

753 |

6,40 |

0,49 |

|

|

Транспортировка между цехами |

2124 |

18,05 |

1,38 |

|

|

Хранение продукции незавершенного производства |

816 |

6,93 |

0,53 |

|

|

Потери от простоев и брака |

1994 |

16,95 |

1,29 |

|

|

Всего |

6955 |

59,11 |

4,51 |

|

|

Затраты на сбыт готовой продукции |

Хранение ГП |

967 |

8,22 |

0,63 |

|

Упаковка и маркировка |

460 |

3,91 |

0,30 |

|

|

Обработка заказа |

380 |

3,23 |

0,25 |

|

|

Погрузочные работы |

725 |

6,16 |

0,47 |

|

|

Всего |

2532 |

21,52 |

1,64 |

|

|

Общие логистические затраты |

11767 |

100,00 |

7,64 |

|

В соответствии с данными, представленными в таблице, совокупная доля логистических затрат предприятия составляет 11767 тысяч рублей или 7,64% от общих затрат. Таким образом, удельный вес логистических затрат на данном предприятии не слишком существенен, так как основные затраты связаны с производственной, а не логистической деятельностью.

На деятельность, связанную с закупкой материалов, приходится 19,38% от всех логистических затрат. К данному виду издержек относятся расходы на оформление заказов, приемку, разгрузку, складирование и хранение сырья и материалов и т.д. Однако в данном случае не учитываются затраты на само приобретение материалов и сырья, то есть их стоимость.

Затраты на сбыт готовой продукции составляют 21,52% от всех логистических затрат предприятия. Они включают в себя деятельность, связанную с хранением ГП, упаковкой и маркировкой, погрузкой, а также обработкой поступающих заказов.

Наибольший удельный вес в общей структуре логистических затрат предприятия ООО «МПК» занимают производственные затраты, составляющие почти 60% от всех логистических затрат и около 5% от общих затрат предприятия. К логистическим затратам, относящимся к процессу производства продукции, относятся затраты на транспортировку материалов и изделий внутри цехов, их транспортировку между цехами, хранение продукции незавершенного производства, а также издержки, связанные с эксплуатацией оборудования, наличием брака и простоев по различным причинам.

Стоит отметить, что весомую долю в структуре логистических затрат данного предприятия занимают затраты на внутрипроизводственную транспортировку конструкций и изделий между двумя производственными цехами. Они составляют около 18% от всех логистических затрат предприятия и 1,4% от общих затрат.

Затраты на оплату заработной платы персонала во время вспомогательных работ или простоев, а также в случаях выявления и устранения брака, входят в статью общих затрат на рабочую силу. Данные затраты являются непродуктивными, то есть влекут за собой определенные финансовые потери или упущенную выгоду. Доля данного вида затрат занимает почти 17% от всех логистических затрат предприятия, что говорит об отсутствии эффективного управления потоковыми процессами на производстве.

В процессе анализа логистических затрат предприятия ООО «МПК» была выявлена необходимость в оптимизации движения материальных потоков в рамках логистической и производственной деятельности. Внедрение логистической концепции (методов логистики) поможет снизить издержки, связанные с ресурсным потенциалом, а также минимизировать временные интервалы на всех этапах производственного процесса.

3.2 Разработка рекомендаций по оптимизации затрат на логистический менеджмент

Повышение эффективности логистической и хозяйственной деятельности предприятия, а также экономических показателей, может быть достигнуто путем оптимизации общих затрат. Для того, чтобы выявить возможные способы оптимизации общих затрат, была проанализирована логистическая и хозяйственная деятельность предприятия, а также были идентифицированы все возможные затраты (издержки), включая логистические.

Проанализировав структуру логистических затрат предприятия по логистическим функциям и функциональным областям, можно сделать вывод, что наибольшую долю в общих логистических издержках составляют затраты на межцеховую транспортировку. Они составляют 18% от общих логистических затрат и 1,38% от общих затрат предприятия. Также большой удельный вес имеют издержки, связанные с простоями на производстве, которые возникают по причине нерациональной транспортировки материалов между цехами. Таким образом, все операции, связанные с межцеховой транспортировкой изделий и продукции, можно считать нецелесообразными внутрипроизводственными перевозками, увеличивающими логистические и общие издержки предприятия, а также замедляющими производственный цикл.

Одним из методов повышения экономических показателей логистической и хозяйственной деятельности предприятия ООО «МПК» является оптимизация издержек, связанных с межцеховой транспортировкой. Это даст возможность не только минимизировать общие затраты предприятия, но и сократить производственный цикл. Оптимизация затрат на транспортировку между цехами может быть достигнута путем переноса всего производства в один цех, то есть реструктуризации данного предприятия.

Под реструктуризацией производственного предприятия обычно подразумевается процесс, который направлен на создание необходимых условий для оптимального использования имеющихся на предприятии ресурсов с целью укрепления конкурентоспособности и повышения финансовой устойчивости предприятия. [11]

Для осуществления данной стратегии может быть принято решение о строительстве собственного производственного цеха. Тем не менее, реализация столь масштабного проекта потребует серьезных финансовых вложений, а также не может быть осуществлено в краткосрочной перспективе.

Альтернативным методом реструктуризации предприятия является аренда производственного помещения. На данный момент предприятие ООО «МПК» арендует два производственных цеха. Первый цех имеет площадь 1420 м2, второй – 1850 м2. Расходы на аренду данных производственных помещений отображены в таблице 5.

Таблица 5 – Расходы на аренду производственных площадей

|

Арендуемые помещения |

Площадь, м2 |

Руб/м2 |

Руб/месяц |

Руб/год |

|

Цех №1 на пр. Обуховской обороны |

1420 |

273 |

387660 |

4651920 |

|

Цех №2 на Дороге на Металлострой |

1850 |

224 |

414400 |

4972800 |

|

Оба цеха |

3270 |

802060 |

9624720 |

Из представленных данных видно, что общие расходы на аренду обеих производственных площадей составляют 802060 рублей в месяц или 9624720 руб. в год.

У предприятия есть возможность расширения арендуемой производственной площади на Дороге на Металлострой. Суммарная площадь производственного комплекса на Дороге на Металлострой составляет 3420м2, а стоимость одного квадратного метра равна 224 рубля. Соответственно, при условии аренды всего производственного комплекса на Дороге на Металлострой, ежемесячный платеж за аренду составит 766080 руб. или 9192960 руб. в год. Это приведет к существенной экономии расходов на аренду в размере 431760 рублей в год.

Необходимо также учитывать, что реструктуризация производственных помещений и сам переезд из одного цеха в другой требуют некоторых финансовых затрат. К данным затратам можно отнести следующие логистические и производственные операции: демонтаж производственного оборудования, его транспортировка из первого цеха во второй, монтаж оборудования в новом цеху, пусконаладочные работы и прочие соответствующие затраты. Примерный объем расходов на реструктуризацию представлен в таблице 6.

Таблица 6 – Расходы на реструктуризацию производственных помещений

|

Статьи расходов |

Расходы, руб. |

|

Демонтаж производственного оборудования |

37200 |

|

Работы по погрузке/разгрузке |

30600 |

|

Транспортировка |

45600 |

|

Монтаж и пусконаладочные работы |

73200 |

|

Прочие затраты |

39000 |

|

Всего: |

225600 |

Согласно проведенным подсчетам, примерная величина единовременных расходов на реструктуризацию предприятия составит 225600 рублей.

В целях повышения экономической эффективности деятельности предприятия, в том числе логистической, необходимо также расширить организационную структуру управления предприятием, путем создания отдела логистики в лице менеджера по логистике. Текущее финансовое состояние предприятия говорит о том, что руководство может позволить себе расширить управленческий аппарат организации. Это поможет эффективнее контролировать движение различны потоков на предприятии, оптимизировать все потоковые процессы и, соответственно, минимизировать издержки на производственную и логистическую деятельность предприятия.

В таблице 7 представлены данные о затратах, связанных с наймом специалиста по логистике.

Таблица 7 – Расходы на оплату труда специалиста по логистике

|

Статьи расходов |

Руб/месяц |

Руб/год |

|

Заработная плата |

45000 |

540000 |

|

Социальные отчисления |

18045 |

216540 |

|

Всего |

63000 |

756540 |

Итак, примерные расходы на оплату труда специалиста по логистике составят 63000 руб. в месяц или 756540 руб. в год.

В таблице 8 приведены прогнозируемые данные о расходах на последующий период с учетом предложенных рекомендаций, в сравнении с данными за 2018 год. Расчет был проведен с учетом неизменности других показателей, таких как объем реализуемой продукции и прочее.

Таблица 8 – Прогнозируемые расходы с учетом рекомендаций

|

Статьи затрат |

2018, тыс.руб. |

Прогноз, тыс.руб. |

Отклонение +/- |

Прирост, % |

|

Амортизация |

6975 |

6975 |

0 |

0 |

|

Материальные затраты |

73308 |

73308 |

0 |

0 |

|

Расходы на оплату труда |

55082 |

55838,54 |

756,5 |

1,373407 |

|

Прочие расходы на деятельность, в том числе: |

25509,7 |

17066,6 |

-8443 |

-33 |

|

Затраты на реструктуризацию |

- |

225,6 |

225,6 |

|

|

Затраты на аренду производственных цехов |

9624,7 |

9192 |

-432 |

-4,5 |

|

Расходы на транспортировку |

4118 |

- |

-4118 |

|

|

Общие затраты |

160874,7 |

153188,14 |

-7686 |

-4,8 |

|

Затраты на логистику |

11767 |

7649 |

-4118 |

-35 |

При подсчете прогнозируемых показателей были учтены дополнительные затраты, связанные с оплатой труда специалиста по логистике в размере 756 тыс.руб. и затраты на реструктуризацию производственных цехов 225 тыс.руб. При этом, также была подсчитана экономия затрат, достигнутая путем уменьшения затрат на транспортировку материалов между цехами в размере 4118 тыс.руб. а также снижения арендной платы на 432 тыс.руб. Таким образом, из приведенной таблицы видно, что с учетом предложенных рекомендаций, можно достичь уменьшения логистических затрат предприятия на 35%, а общих затрат на 4,8%.

Сравнение фактических и прогнозируемых экономических показателей, с учетом применения логистического подхода, приведены в таблице 9.

Таблица 9 – Прогноз экономических показателей предприятия

|

Показатель |

2018 |

Прогноз |

Прирост, % |

|

Объем реализации |

173838 |

173838 |

0 |

|

Общие затраты |

160874 |

153188 |

-4,8 |

|

Прибыль |

18382 |

21323 |

16 |

|

Рентабельность продаж |

10,57% |

12,30% |

16,4 |

|

Рентабельность собственного капитала |

39,97% |

43,25% |

17,3 |

|

Рентабельность затрат |

11,80% |

13,90% |

17,7 |

Одними из ключевых показателей экономической эффективности деятельности предприятия являются его рентабельность и прибыльность. Таким образом, прирост прибыли в 16% и увеличение уровня рентабельности на 17% за счет уменьшения общих затрат предприятия на 4,8%, говорит о том, что предложенные меры могут способствовать повышению экономических показателей логистической и хозяйственной деятельности рассматриваемого предприятия.

Предложенные меры полностью раскрывают суть логистической концепции общих затрат, в соответствии с которой перегруппировка затрат по определенным логистическим функциям обеспечивает достижение наибольших экономических результатов за счет минимизации затрат на прочие операции в большей степени. Иначе говоря, общий результат превышает сумму отдельных эффектов.

ЗАКЛЮЧЕНИЕ

Применение практических методов менеджмента логистики и различных теоретических подходов актуально в связи со стремлением любого предприятия к повышению эффективности его хозяйственной деятельности и укреплению экономической устойчивости, путем увеличения прибыли и минимизации общих затрат.

В были рассмотрены теоретические вопросы, касающиеся экономической эффективности хозяйственной деятельности предприятия, определена сущность логистического менеджмента к управлению предприятием, а также выделены виды логистических затрат и особенности их учета. Была приведена общая характеристика производственного предприятия ООО «МПК», включая его организационную структуру управления, проведен анализ логистической и производственной деятельности, а также различных финансовых показателей. В процессе проведенного исследования была проанализирована структура общих затрат данного предприятия, среди них выявлены логистические затраты, а также рассмотрены возможные способы минимизации этих затрат. Итогом данного исследования являются предложенные рекомендации по повышению эффективности хозяйственной и логистической деятельности предприятия.

Теоретический анализ сущности логистической концепции свидетельствует о том, что использование логистического подхода к управлению предприятием помогает значительно повысить экономическую эффективность его хозяйственной деятельности за счет оптимизации логистических и общих издержек. Минимизация издержек ведет к повышению уровня рентабельности, росту прибыли, обеспечению устойчивого экономического состояния предприятия и, соответственно, повышению уровня конкурентоспособности предприятия на рынке.

Проведенный анализ логистических затрат и особенностей их учета дал возможность оценить их роль в структуре общих затратах предприятия, а также определить их удельный вес и выявить возможные способы их оптимизации.

Анализ экономических показателей хозяйственной деятельности предприятия показал, что оно находится в постоянном развитии, о чем говорит увеличение объемов реализации продукции и штата работников, финансовые вложения в производственные мощности, а также существенный рост чистой прибыли.

Проанализировав общую характеристику данного предприятия и его организационную структуру управления, был сделан вывод о необходимости ее расширения путем найма менеджера по логистике, с целью повышения финансовых показателей как логистической, так и хозяйственной деятельности предприятия.

В ходе данного исследования было установлено, что логистические затраты занимают почти 8% от всех затрат предприятия. При этом, наибольшую долю из них в разрезе функциональных областей занимают затраты на производство, 18% из которых занимают расходы, связанные с транспортировкой между цехами.

Анализ общих и логистических затрат дал возможность определить способы их минимизации с целью повышения экономической эффективности деятельности данного предприятия. Таким образом, была дана рекомендация по реструктуризации арендуемых производственных помещений. Данная мера позволит значительно снизить затраты на арендную плату, а также оптимизировать издержки, связанные с транспортировкой. Предложенные рекомендации могут способствовать снижению логистических затрат на 35% и общих затрат 4,5%. При этом, прирост прибыли составит 16%, а показатели рентабельности увеличатся на 17%.

Приведенные расчеты дают основание полагать, что применение логистического менеджмента к анализу затрат предприятия, а также реализация предложенных рекомендаций, поможет повысить экономическую эффективность как логистической, так и всей деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алесинская Т.В. Основы логистики. Общие вопросы логистического управления. Таганрог: Изд-во ТРТУ, 2005. - 121 с.

- Алиев А. О. Взаимосвязь финансового потенциала компании и ее логистической деятельности/ Карельский научный журнал. 2017. - Т. 6. № 1 (18). С. 47-49.

- Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т. Б. Бердникова.- М.: Кнорус, 2013.- 224с.

- Бреднева В.В., Гаврилов К.В. Современные приемы экономического учета и анализа логистических затрат/ Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2016. - № 1. С. 117-121.

- Варфоломеева В.А., Лицис А.А. Особенности формирования финансового результата предприятия / Актуальные проблемы экономики и управления. 2016. - № 4 (12). С. 9-13.

- Веревка Т.В. Методы оценки эффективности финансово-хозяйственной деятельности предприятия: мировой опыт / Россия в глобальном мире. 2016. - № 9 (32). С. 357-369.

- Волочиенко В.А., Серышев Р.В. Логистика производства: теория и практика: учебник / В. А. Волочиенко, Р. В. Серышев. – Москва: Юрайт, 2014. – 454 с.

- Гаджинский А.М., Логистика: Учебник. - 9-е изд., 2010. - 418 с.

- Гизатуллина О.М., Гранкина С.В. Логистические затраты российских предприятий / Вестник СамГУПС. 2018. № 1 (39). С. 30-40.

- Гудименко Г.В. Методы оценки логистических затрат и пути их оптимизации / Экономические и гуманитарные науки. 2011. - № 10 (237). С. 16-19.

- Давыдов Д. Основные направления оптимизации затрат на производственном предприятии. Управленческий учет и финансы, 2011. – 1, 24-27

- Друри К. Управленческий и производственный учет. Вводный курс: учеб. для студентов вузов / К. Друри. – 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 735 с.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник/ О.Е.Ефимова. - М.: Изд-во Омега-Л, 2010. - 351 с.

- Зонова, А.В. Бухгалтерский учет и анализ: учебник / А.В.Зонова, Л.А.Адамайтис, И.Н.Бачуринская. -М.:Эксмо, 2009. -512с.

- Ивасенко А.Г. Разработка управленческих решений: учебное пособие / А.Г. Ивасенко, Я.И. Никонова, Е.Н. Плотникова. - 3-е изд., стер. - М.: КНОРУС, 2011. - 168 с.

- Крейнина М.А. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: ДИС, МВ-Центр, 2003. - 453 с.

- Кузнецова Т.В. Логистические затраты: экономическое содержание, состав, типология/ Экономика и управление (минск). 2012. - № 3 (31). С. 29-34.

- Курочкин, Д.В. Логистика: транспортная, закупочная, производственная, распределительная, складирования, информационная: курс лекций / Д.В. Курочкин. – Минск: ФУАинформ, 2013. – 268 с.

- Левина Д. Методы повышения экономической эффективности деятельности предприятия в современных условиях: мировой опыт и российская практика/ Экономика и социум. 2018. № 6 (49). С. 666-672.

- Либеров А., Гершун А. Через совершенствование логистической инфраструктуры к реализации стратегии компании. Управление производством, 2009. - 2, 15-17.

- Липсиц И.В. Экономика: учебник / И.В. Липсиц. - 2-е изд., стер. - М.: КНОРУС, 2012. - 320 с.

- Магомедов А.М. Экономические основы логистических систем/ Современные проблемы науки и образования. 2015. - № 1-1. С. 605.

- Мазилкина Е.И., Паничкина Г.Г Управление конкурентоспособностью. М.: Омега-Л, 2009. 328 с.

- Моисеева, Н. К. Экономические основы логистики: учебник по специальности 080506 "Логистика и управление цепями поставок" / Н. К. Моисеева. – М.: Инфра-М, 2010. – 527 с.

- Неруш Ю. М. Логистика: Учебник. - 4-е изд., перераб и доп. - М.: ТК Велби, Изд - во Проспект, 2006. - 520с.

- Новикова С.В. Проблема повышения финансовых результатов деятельности предприятия / Экономические исследования и разработки. 2017. - № 5. С. 258-263.

- Попов В.М. Бизнес-планирование: Учебник / Под ред. В.М.Попова и С.М.Ляпунова. - М.: ФиС. 2008. - 448 с.

- Рогожкина Н. Использование логистических систем на промышленных предприятиях. Проблемы современной экономики, 2008. - 2 (26), 8-13.

- Савицкая, В. Г. Анализ хозяйственной деятельности предприятия / В. Г. Савицкая. – Минск: Новое знание, 2015. – 688с.

- Сайфуллова Г.Г., Зюрина О.А. Управление логистическими затратами – путь к повышению прибыльности предприятия / Наука и образование транспорту. 2017. № 1. С. 157-159.

- Сергеев И.В. Экономика предприятия: учеб. пособие. - М.: Финансы и статистика, 2004. - 576 с.

- Сидоров И.И. Логическая концепция управления промышленным предприятием: Учеб. пособие. – СПб.: СПбГИЭА, 2009. – 180 с.

- Степанов, В. И. Логистика: учебник для высших учебных заведений по направлению подготовки "Экономика" и экономическим специальностям / В. И. Степанов. – Москва: Проспект, 2010. – 487 с.

- Сток Дж.Р., Ламберт Д.М. Стратегическое управление логистикой. Пер. с 4-го англ. изд. — М.: Инфра-М, 2005. — 797 с.

- Толпегина, О.А. Анализ финансовой отчетности курс лекций / сост. О.А.Толпегина. - М: МИЭМП, 2007. - 129 с.

- Труханович Д.Н. Логистические основы управления материальными ресурсами предприятия / Вестник Белорусского национального технического университета. 2006. - № 6. С. 79-84.

- Тухканен Т.Н., Величко Р.К. Методические подходы к анализу результатов финансовой деятельности предприятия / Современные тенденции развития и перспективы внедрения инновационных технологий в машиностроении, образовании и экономике. 2017. Т. 3. № 1 (2). С. 167-173.

- Фатхутдинов Р.А Управление конкурентоспособностью организации. 2-е изд., испр. и доп. - М.: Эксмо, 2005. 544 с.

- Федорова И.Ю. роль информации о логистических затратах в системе управления организацией / Логистические системы в глобальной экономике. 2017. № 7. С. 342-345.

- Хрипливый, Ф. П. Сравнительный анализ методов оценки финансового состояния организации // Научный журнал КубГАУ.- 2012.- № 81(07).

- Чайникова, Л.Н. Конкурентоспособность предприятия : учеб. пособие / Л.Н. Чайникова, В.Н.Чайников. - Тамбов : Изд-во Тамб. гос. техн. ун-та. 2007. 192 с.

- Чемёркин А.А. Проблемы учета и классификации логистических затрат / Аллея науки. 2018. Т. 6. № 5 (21). С. 448-451.

- Черкасова, И.О. Анализ хозяйственной деятельности / И.О. Черкасова. – СПб.: Нева, 2013. – 192с.

- Шишкоедова, Н.Н. Методика финансового анализа предприятий / Н.Н. Шишкоедова //Экономический анализ: теория ипрактика. - 2005. - №3-№5.

- Щеголева, Т.В. Организация экспресс-диагностики управления материальными потоками на предприятии // Организатор производства. - 2006. - № 2 (29). - С. 82-85.

- Andekina R.E. Analysis of financial condition of the enterprise / Вестник университета Туран. 2015. № 1 (65). С. 172-179.

- Birou L., Germain R.N., Christensen W.J. Applied logistics knowledge impact on financial performance / International Journal of Operations & Production Management. 2011. - Т. 31. № 8. С. 816-834.

- Butenko D.V. Cognitive model of financial and economic stability of the enterprise / Information Innovative Technologies. 2017. № 1. С. 151-153.

- Hansen D.R., Mowen M.M., Guan L., Cost Management: Accounting and Control. 6th edition. South-Western College. 2007

- Katochkov V.M., Greiz G.M. Criteria of evaluation of industrial enterprise’s flow process logistics management efficiency / Economics & Management Research Journal of Eurasia. 2013. № 1 (1). С. 62-74.

- Khairov B.G., Khairova S.M., Biryukov V.V., Romanenko E.V. Optimization of financial flows of the enterprise based on logistical approach / Indian Journal of Science and Technology. 2016. - Т. 9. № 14.

- Ustinov D.A. Analysis of financial and economic activity of the enterprise / Аграрные конференции. 2018. № 6 (12). С. 13-24.

- Налоговая система РФ и проблемы ее совершенствования (Анализ налоговой системы РФ на современном этапе)

- Исследование проблем защиты информации (Рекомендации по повышению защиты информации банка АК «Собинбанк»)

- Разработка регламента выполнения процесса (Анализ существующих разработок и обоснование выбора)

- Система защиты информации в банковских система (АК «Собинбанк»)

- Понятие оперативно-розыскной деятельностью (Система и классификация правовых норм, регулирующих оперативно-розыскную деятельность)

- Проектирование организации (АНАЛИЗ СИСТЕМЫ ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ В АО «ТКА»)

- Понятие и признаки государства (Возникновение государства и его признаков по мнению мыслителей)

- Понятие и виды наследования (ПОНЯТИЕ НАСЛЕДОВАНИЯ. ОТДЕЛЬНЫЕ ВОПРОСЫ НАСЛЕДОВАНИЯ ПО ЗАКОНУ И СУДЕБНАЯ ПРАКТИКА)

- Баланс и отчетность(Система нормативного регулирования и принципы составления бухгалтерской отчетности организации)

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ (НОТАРИАЛЬНЫЕ ПАЛАТЫ: ПРАВОВОЙ СТАТУС, ОСОБЕННОСТИ)

- Нотариальные действия (Требования к совершаемым нотариальным действиям)

- Системный подход при анализе потенциала организации (Понятие и сущность рыночного потенциала организации)