Менеджмент как организационно-целевое управление (Менеджмент как организационно-целевое управление))

Содержание:

Введение

Время, в которое мы живем, - эпоха перемен. Наше общество осуществляет исключительно трудную, во многом противоречивую, но исторически неизбежную и необратимую перестройку. В социально-политической жизни это переход от тоталитаризма к демократии, в экономике - от административно-командной системы к рынку, в жизни отдельного человека - превращение его из “винтика” в самостоятельного субъекта хозяйственной деятельности. Такие изменения в обществе, в экономике, во всем нашем жизненном укладе сложны тем, что они требуют изменения нас самих.

Важная часть этого изменения, как показывает мировой опыт, - постижение науки и искусства менеджмента.

В упрощенном понимании, менеджмент - это умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей. Менеджмент - по-русски “управление” - функция, вид деятельности по руководству людьми в самых разнообразных организациях. Менеджмент - это так же область человеческого знания, помогающего осуществить эту функцию. Наконец, менеджмент как собирательное от менеджеров - это определенная категория людей, социальный слой тех, кто осуществляет работу по управлению.

Поскольку задачей менеджера является достижение цели, важно правильно её определить, если мы ставим перед собой задачу совершенствования организации, не уточнив её целей, то рискуем предложить лучшие способы выполнения ненужных функций или лучшие пути достижения неудовлетворительных конечных результатов, что может нанести материальный ущерб.

Анализ видов управления привёл к пониманию того, что имеется управление реактивное и управление целевое . Весь спектр современных методов менеджмента размещаются между ними. На одном конце спектра находится реактивное управление, которое сводится к реакции на текущие события, при этом цели остаются декларациями, не реализованными на практике, а планы часто меняются или не выполняются вообще, т.е. существуют чисто формально. На другом конце спектра находится методы целевого управления, отличающиеся заблаговременно определяемыми конечными результатами действий. Целевое управление – это профессиональный подход к управлению. Главное назначение целевого управления – достичь результата с наименьшими потерями ресурсов, в первую очередь времени. Целевое управление позволяет персоналу организации достичь собственные цели, увязав цели организации с целями персонала этой организации, тем самым стимулируя персонал к качественной работе.

Глава 1. Менеджмент как организационно-целевое управление

1.1. Понятие, цель и функции менеджмента

Менеджмент – это управление социально-экономическими организациями в условиях рыночной экономики, цели которых, как правило, являются экономическими.

Менеджмент представляет собой область знаний и профессиональной деятельности, направленных на формирование и обеспечение достижения целей организации путем рационального использования имеющихся ресурсов. Первоначально менеджмент начал развиваться как теория управления производством, а затем трансформировался в теорию управления деятельностным поведением людей.

Основная цель менеджмента – обеспечение гармонии в развитии организации, т. е. согласованного и эффективного функционирования всех внешних и внутренних элементов организации.

Задача гармонизации по отношению к организации имеет внутренний (эндогенный) и внешний (экзогенный) аспекты.

На содержание менеджмента оказывают влияние две группы факторов:

- тенденция развития организации;

- специфические национальные факторы развития экономики.

Категория менеджмента – наиболее общие и фундаментальные понятия, отражающие существующие свойства и устойчивые отношения в процессах управления организацией.

Состав основных категорий менеджмента:

- объекты и субъекты менеджмента;

- функции менеджмента;

- виды менеджмента;

- методы менеджмента;

- принципы менеджмента.

Содержание, формы и методы менеджмента зависят от иерархического уровня его осуществления в организации. Как правило, на предприятии можно выделить три иерархических уровня менеджмента: высший, средний и низкий.

Субъекты менеджмента, менеджеры – руководители различного уровня, занимающие постоянную должность в организации и наделенные полномочиями по принятию решений в определенных сферах деятельности организации.

Категория «менеджер» распространяется на:

- руководителей организации;

- руководителей структурных звеньев и центров прибыли;

- организаторов определенных видов работ (администраторов).[2]

Виды менеджмента – специальные области управленческой деятельности, связанные с решением определенных задач менеджмента.

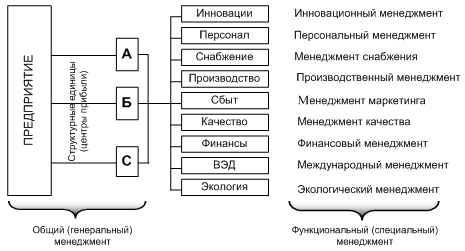

По признаку объекта различают общий и функциональный менеджмент (рис. 1.1).

Общий или генеральный менеджмент заключается в управлении деятельностью организации в целом или ее самостоятельных хозяйственных звеньев (центров прибыли).

Функциональный или специальный менеджмент заключается в управлении определенными сферами деятельности организации или ее звеньев. Например, персоналом, маркетингом, финансами и т. п.

Рис. 1.1. Объекты и виды менеджмента

По признаку содержания различают нормативный, стратегический и оперативный менеджмент.

Нормативный менеджмент предусматривает разработку и реализацию философии организации, ее предпринимательской политики, определение позиции организации в конкурентной нише рынка и формирование общих стратегических намерений.

Стратегический менеджмент предполагает выработку набора стратегий, их распределение во времени, формирование потенциала успеха организации и обеспечение стратегического контроля за их реализацией.

Оперативный менеджмент предусматривает разработку тактических и оперативных мер, направленных на практическую реализацию принятых стратегий развития организации.

Методы менеджмента – это система правил и процедур решения различных задач управления с целью обеспечения эффективного развития организации.

Принципы менеджмента – это общие закономерности и устойчивые требования, при соблюдении которых обеспечивается эффективное развитие организации.

К числу важнейших принципов эффективного менеджмента относятся следующие принципы:

- целостности;

- иерархической упорядоченности;

- целевой направленности и оптимальности;

- сочетания централизации и децентрализации;

- демократизации.

Существует несколько подходов в управлении:

- процессный подход: управление рассматривается как процесс (планирование, организация, мотивация, контроль);

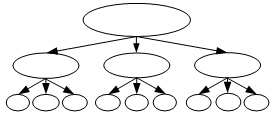

- системный подход: обозначаются цели, задачи в показательной форме. Строится дерево цели, где система разбивается на подсистемы, например, организация – на подразделения (рис. 1.2):

Рис. 1.2. Дерево целей

Функции менеджмента определяют устойчивый состав специфических видов управленческой деятельности, характеризующихся однородностью целей, действий или объектов их приложения.

Они имеют схожие задачи и направления управленческих работ, состав и предложение которых в наименьшей степени зависит от специфики определенной организации (ее отраслевой принадлежности, размера, организационно-правовой формы и т. п.).

Дифференциация функций менеджмента позволяет выделить отдельные задачи и виды управленческой деятельности и регламентировать рациональные правила и процедуры их осуществления.

Рассмотрение менеджмента как совокупности процесса взаимосвязанных функций обеспечивает синтез различных школ научного управления и возможность реализации ситуационного подхода при принятии управленческих решений.

Различные концепции менеджмента предусматривают большое разнообразие состава и содержания функций менеджмента.

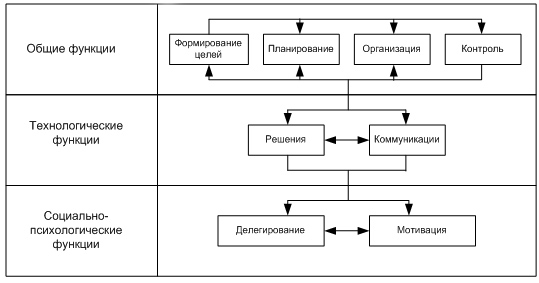

При системном рассмотрении можно выделить три группы функций менеджмента, являющихся наиболее общими для всех видов организаций и любых условий функционирования (рис. 1.3):

общие функции менеджмента;

социально-психологические функции менеджмента;

технологические функции менеджмента. [4]

Рис. 1.3. Система функций менеджмента

1.2. Организационное управление

Под организационным управлением понимается совокупность решений, определяющая, какие люди, в какое время и какие технологические процессы осуществляют для того, чтобы получить некоторый конкретный, совместный конечный результат. Следовательно, организационное управление – это управление персоналом организации.

Персонал как объект управления

Персонал представляет собой личный состав организаций, включающий всех наемных рабочих, а также работающих собственников и совладельцев. Признаки персонала – наличие трудовых отношений с работодателем, которые должны быть законодательно оформлены; обладание определенными качественными характеристиками; целевая направленность деятельности персонала, т.е. обеспечение достижения целей организации. Персонал организации можно классифицировать и по качественным признакам:

- по месту в управленческой структуре персонал можно подразделить на руководителей, специалистов, технический персонал, рабочих, обслуживающий персонал;

- по профессиональной структуре – инженерно-технические работники, маркетологи, экономисты;

- по уровню квалификации;

- по половозрастной структуре;

- по стажу работы;

- по уровню образования.

Управление персоналом на предприятии – процесс воздействия на потенциальных и фактических сотрудников с использованием совокупности специальных методов для оперативного и эффективного достижения целей организации.

Современные службы управления персоналом существенно отличаются от традиционных отделов кадров по своему функционалу, методологии, принципам, технологии функционирования и т.д. Свойственный советской эпохе отдел кадров осуществлял в основном деятельность по учету или кадровой работе.

Для настоящего этапа развития науки управления персоналом характерно включение управления сотрудниками в общую стратегию организации. Суть современного этапа управления персоналом составляют:

- отнесение функции управления человеческими ресурсами к высшему уровню руководства организацией;

- вовлечение управления человеческими ресурсами в определение стратегии и организационной структуры компании;

- участие всех руководителей различных уровней в реализации единой кадровой политики;

- интеграция деятельности кадровиков и руководителей, постоянное участие первых в качестве советников руководителей при решении вопросов;

- системное, комплексное решение вопросов управления человеческим капиталом на основе единой кадровой концепции предприятия.

Функции управления персоналом

Функции управления персоналом организации как основные направления деятельности компании по управлению персоналом включают в себя:

- наем, отбор и прием персонала;

- деловую оценку персонала при приеме, аттестации, подборе;

- профориентацию и трудовую адаптацию;

- мотивацию трудовой деятельности персонала;

- организацию труда и соблюдение этики деловых отношений;

- управление конфликтами и стрессами;

- обеспечение безопасности персонала;

- управление нововведениями в кадровой работе;

- обучение, повышение квалификации и переподготовку персонала;

- управление деловой карьерой и служебно-профессиональным продвижением;

- управление поведением персонала в организации;

- управление социальным развитием персонала;

- высвобождение персонала.

Методы и принципы управления персоналом

Методы управление персоналом – это способы и приемы воздействия на персонал для достижения целей организации.

- По стадиям процесса управления можно выделить: планирование, организацию, учет, анализ, мотивацию, контроль.

- По характеру управленческого воздействия на персонал выделяются: методы информирования, методы убеждения методы принуждения.

- По способам воздействия на человека можно выделить: административные, экономические, социально-психологические.

Принципы – это правила, основные положения и нормы, которым должны следовать руководители и специалисты в процессе управления персоналом

Принципы, определяющие требования к формированию системы управления персоналом:

- экономичность;

- перспективность;

- комплексность;

- простота;

- научность;

- автономность;

- согласованность;

- комфортность;

- многоаспектность;

- прогрессивность.

- Принципы, определяющие требования к развитию системы управления персоналом:

- концентрация;

- специализация;

- гибкость;

- непрерывность;

- ритмичность;

- параллельность.

Таким образом, сегодня все больше преобладают не учетные, а содержательные аналитические и организационные аспекты деятельности служб управления персоналом, поэтому менеджер должен творчески подходить к решению управленческих проблем.[1]

Организационная структура системы управления персоналом

Организационная структура системы управления персоналом представляет собой совокупность взаимосвязанных подразделений системы управления персоналом и должностных лиц. Структура определяет внутреннее строение организации, степень жесткости/гибкости организационной конфигурации, типы взаимодействия между ее внутренними элементами. Формирование организационной структуры системы управления персоналом происходит по следующим этапам:

- структуризация целей системы управления персоналом;

- определение состава функций управления, обеспечивающих реализацию целей всей системы управления персоналом организации;

- формирование состава подсистем организационной структуры;

- установление связей между подсистемами организационной структуры;

- определение прав и ответственности подсистем;

- расчет трудоемкости функций и численности подсистем;

- построение конфигурации организационной структуры.

Прежде всего, следует выделить плоские (одноуровневые) и многоуровневые структуры. Все типы организационных структур подразделяются на бюрократические и адаптивные.

Простейший тип бюрократических организационных структур называется линейной организационной структурой, организованной строго иерархически.

Вторым типом организационной структуры является функциональная организационная структура, построенная по принципу распределения функций внутри организации.

Еще одной разновидностью бюрократических организационных структур являются дивизиональные организационные структуры, которые возникли в связи с диверсификацией производства и расширением функций компаний.

Наиболее молодой тип организационных структур – адаптивная организационная структура – гибкая структура, способная изменяться (адаптироваться) в соответствии с требованиями внешней среды.

Цель проектной структуры состоит в том, чтобы собрать в одну команду самых квалифицированных сотрудников организации для осуществления сложного проекта в установленные сроки с заданным уровнем качества.

К современным типам организационных структур относятся: горизонтальные, многомерные, сетевые, оболочечные, виртуальные, фрактальные структуры. По особенностям построения можно выделить также кольцевую структуру, «колесо», звездную, многосвязанную, сотовую, смешанную структуры.

В зависимости от степени развития и особенностей организации структурное местоположение кадровой службы может быть различным. В отечественной практике используются следующие варианты:

- кадровая служба структурно подчинена руководителю по администрированию;

- служба управления персоналом в качестве штабного отдела структурно подчинена общему руководству организации;

- кадровая служба в качестве штабного органа структурно подчинена высшему руководству;

- служба управления персоналом организационно включена в руководство организации;

- служба попадает в сферу деятельности «Контроллинга».

Субъектами управления персоналом выступают лица и подразделения аппарата управления организации, осуществляющие функции управления работниками. Ими являются руководители всех уровней, выполняющие функции управления по отношению к своим подчиненным, а также специалисты службы управления персоналом, выполняющие свои должностные обязанности.

Объектом управления являются работники организации, по отношению к которым реализуются управленческие функции при формировании трудового потенциала, его развитии, при проведении мотивационной политики, регулировании трудовых споров и межличностных взаимоотношений.

1.3. Целевое управление

Целевое управление – это метод управленческой деятельности, предусматривающий предвидение возможных результатов деятельности и планирование путей их достижения.

Целевое управление – это профессиональный подход к управлению, позволяющий установить:

- что должно быть сделано;

- как это должно быть сделано;

- когда это должно быть сделано;

- сколько это будет стоить;

- какие параметры работ следует считать удовлетворительными;

- что сделано для достижения цели;

- какие и когда должны быть предприняты корректирующие действия.

Целевое управление ориентировано на конечный результат. Цель и результат в этом подходе неразделимы. Управляя работами по достижению цели, следует постоянно учитывать достигнутые результаты.

Перечисленные задачи целевого управления отражают единство цели и результатов.

Метод управления по целям чаще всего применяют, когда в деятельности фирмы происходят резкие изменения, и она оказывается в условиях кризиса, и от всей управленческой команды требуется подчинить свою работу достижению главных целей. В такой ситуации руководство фирмы так или иначе приходит к особому режиму управления, определяемому в мировой практике как «управление по целям».

Управление по целям исходит из идеи выделения самых главных, приоритетных целей фирмы, а также целей более низкого уровня, работающих на главные цели. При этом устанавливается персональная ответственность за осуществление к сроку всех необходимых шагов и за достижение целей.

Элементы целевого управления:

- определение целевого назначения организации;

- формирование целей организации;

- использование целей организации в качестве ориентиров для работников аппарата управления;

- участие исполнителей в формировании целей своего труда;

- согласование целей и мотивов трудового поведения работников организации;

- согласование систем стимулирования труда с результатами в достижении целей организации.

При кажущейся легкости и очевидности очень многое зависит от того, насколько грамотно прописаны механизм, процедуры управления по целям. И прежде всего успех будет зависеть от процедуры выявления и постановки целей, от того, как менеджеры определяют сферу ответственности подчиненных и ожидаемые результаты, какие процедуры используют в реализации целей подразделения, как строится работа с менеджерами и исполнителями по результатам оценки их деятельности.

Управление по целям (УПЦ) может быть определено как метод или как система управления организацией, одновременно обслуживающая как задачи планирования, так и всю деятельность организации. Управление по целям широко используется на практике, отражая положительную философию о человеке, об участии его в управлении.

В практике используется много форм УПЦ. Индивидуальные цели деятельности устанавливаются, начиная с менеджеров верхнего уровня до исполнителей включительно, т.е. сверху вниз.

Постановка задач в классической трактовке американской теории представляет собой цепочку двусторонних обсуждений плановых заданий, критериев оценки результатов труда и индивидуальных «стандартов исполнения» между руководителем и подчиненным.

Опытный директор самостоятельно сумеет оценить, насколько приводимый базовый вариант вписывается в существующие процедуры, насколько он соответствует собственному стилю управления, управленческой культуре компании, которую он возглавляет.

Руководителю предстоит также выбрать оптимальное соотношение между стимулированием за достижение индивидуальных целей и стимулированием на основе общих результатов, достигнутых компанией.

Высшее руководство определяет главные приоритеты для руководителей основных структурных подразделений, а те, в свою очередь, исходя из этих установок, прорабатывают совместно с подчиненными цели производств, собственных отделов и служб ключевых исполнителей. Компания устанавливает конечную дату разработки и обсуждения индивидуальных планов в организации. Документальное оформление может осуществляться через разработку списка целей должности и планов действий.

Для управления по целям одновременно рекомендуется вести четыре тетради учета:

1) «черная книга» – перечисляет установленные на текущий год цели и стандарты исполнения для руководителей компании и отделов;

2) «красная книга» – выпускается ежемесячно, содержит информацию о прибылях, данные о снижении себестоимости, о запасах и т.д. Назначение книги – показать руководителям отделов состояние дел в данный момент времени в сопоставлении с зафиксированными целями;

3) ежемесячная «голубая книга» – содержит итоговые данные по менеджерам, возглавляющим основные подразделения. В нее включаются балансовые и производственные итоги, величина прибыли и убытков по основным видам продукции и т.д. Книга предназначена для информирования руководителей заводского, отделенческого и корпоративного уровней о финансовом положении компании;

4) ежемесячная «серая книга» – предлагает подробные сопоставления фактических ежемесячных затрат компании с плановыми. В ней отмечается также месячный расход основных материалов и сырья. Назначение книги в том, чтобы дать детальную информацию об отдельных менеджерах, отвечающих за различные статьи затрат, и задействовать механизм ответственности за экономические результаты.[3]

Таким образом, обобщение и анализ индивидуальных целей и планов – важнейший элемент контроля и прогнозирования издержек и затрат компании. Именно в этой сфере лежат основные резервы роста эффективности типичной российской компании. Управление по целям как практический способ управления компанией – функция высшего руководства.

Возможны три принципиальных подхода к внедрению системы УПЦ. Подход может заключатся:

- во внедрении системы первоначально на одном, иногда на двух иерархических уровнях управления одновременно;

- во внедрении системы в одном подразделении, которое выступает полигоном для проверки пригодности УПЦ для остальных подразделений;

- во внедрении системы на всех уровнях управления одновременно, которые рассматриваются как единая система.[2]

Глава 2. Анализ конкретной организации

2.1. Характеристика организации и ее организационной структуры

Предприятие ОАО «Березовские минеральные воды» является крупнейшим производителем газированной питьевой воды и напитков, и занимает достойное место в этой отрасли пищевой промышленности.

Завод осуществляет производство разных видов минеральной газированной воды и напитков, что является основой деятельности предприятия.

2.2. Формирование матрицы SWOT – анализа и определение основных проблем организации

Основным инструментом регулярного стратегического управления или матрицей качественного стратегического анализа является SWOT.

SWOT – это аббревиатура начальных букв английских слов:

- Strengths – силы;

- Weaknesses – слабости;

- Opportunities – возможности;

- Threats – угрозы.

Таким образом, SWOT – анализ – это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

Процедура проведения SWOT – анализа в общем виде сводится к заполнению матрицы, в которой отражаются и затем сопоставляются сильные и слабые стороны предприятия, а также возможности и угрозы рынка. Это сопоставление позволяет чётко определить, какие шаги могут быть предприняты для развития компании и, на какие проблемы необходимо обратить особое внимание.

Данная матрица предоставляет руководителям компании структурированное информационное поле, в котором они могут стратегически ориентироваться и принимать решения.

Оценка сильных и слабых сторон предприятия по отношению к возможностям и угрозам внешней среды определяет наличие у фирмы стратегических перспектив и возможность их реализации. Понятно, что при этом будут возникать препятствия (угрозы), которые необходимо преодолевать. Отсюда следует переориентация методов управления развитием предприятия с опоры на уже достигнутые результаты, освоенные товары и используемые технологии (внутренние факторы) на изучение ограничений, накладываемых внешней рыночной средой (внешние факторы).

Итак, матрица SWOT – анализа представляет собой удобный инструмент структурного описания стратегических характеристик среды и предприятия. Необходимо точно обозначить цель матрицы стратегического анализа предприятия. Цель SWOT – анализа – сформулировать основные направления развития предприятия через систематизацию имеющейся информации о сильных и слабых сторонах фирмы, а также о потенциальных возможностях и угрозах.

Задачи SWOT – анализа:

- Выявить сильные и слабые стороны по сравнению с конкурентами;

- Выявить возможности и угрозы внешней среды;

- Связать сильные и слабые стороны с возможностями и угрозами;

- Сформулировать основные направления развития предприятия.

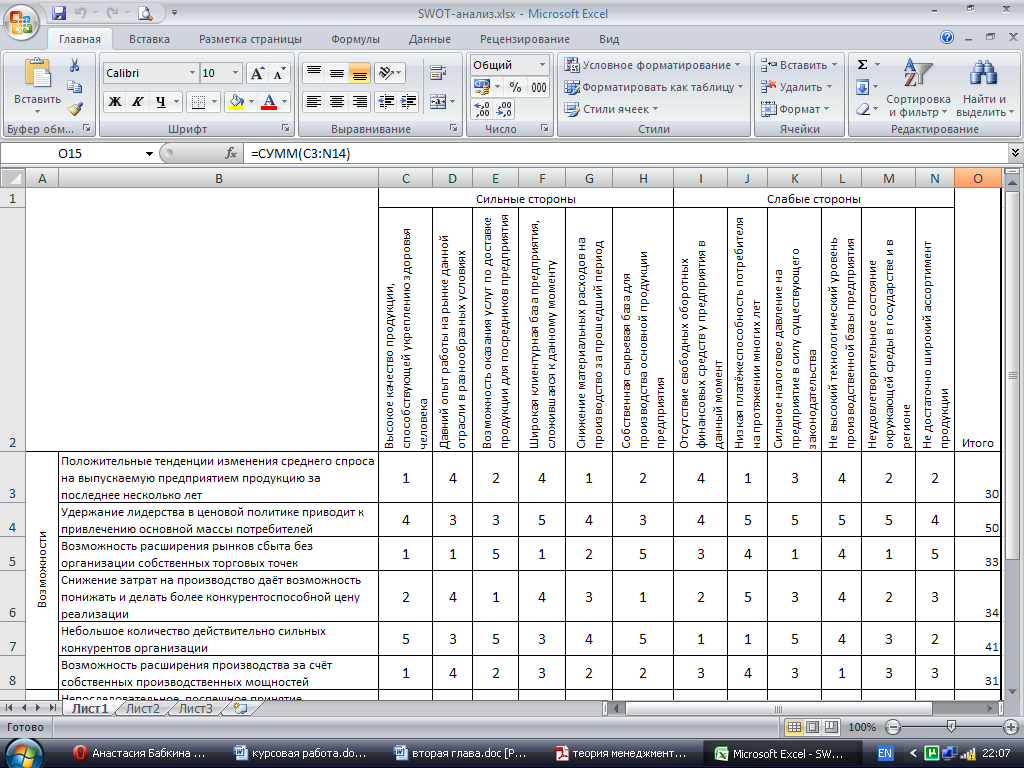

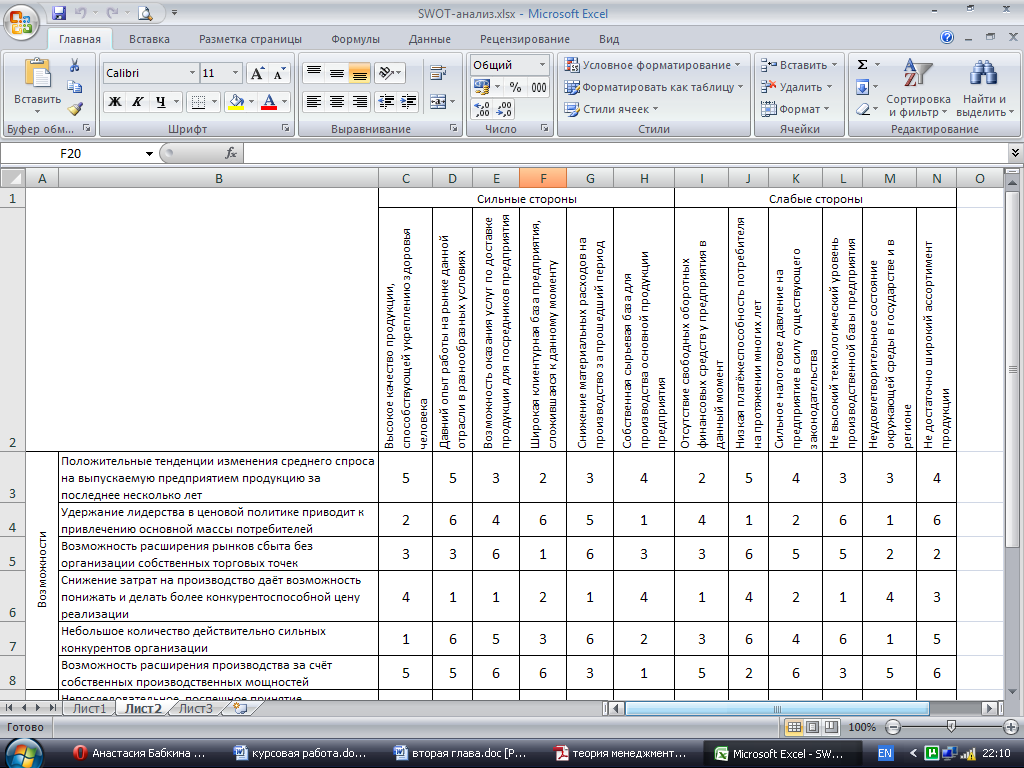

Для построения SWOT-анализа формируется список из сильных и слабых сторон организации, а также ее возможностей и угроз, которые представлены в таблице 1. По результатам оценки составляется обобщенная матрица анализа, где по горизонтальной оси располагаются сильные и слабые стороны внутренней среды предприятия, по – вертикальной возможности и угрозы внешней среды (таблица 2).

Таблица 1. Силы/Слабости и Возможности/Угрозы

|

Сильные стороны |

Слабые стороны |

|

Высокое качество продукции, способствующей укреплению здоровья человека |

Отсутствие свободных оборотных финансовых средств у предприятия в данный момент |

|

Давний опыт работы на рынке данной отрасли в разнообразных условиях |

Низкая платёжеспособность потребителя на протяжении многих лет |

|

Широкая клиентурная база предприятия, сложившаяся к данному моменту |

Сильное налоговое давление на предприятие в силу существующего законодательства |

|

Снижение материальных расходов на производство за прошедший период |

Не высокий технологический уровень производственной базы предприятия |

|

Собственная сырьевая база для производства основной продукции предприятия |

Неудовлетворительное состояние окружающей среды в государстве и в регионе |

|

Возможность оказания услуг по доставке продукции для посредников предприятия |

Не достаточно широкий ассортимент продукции |

|

Возможности |

Угрозы |

|

Положительные тенденции изменения среднего спроса на выпускаемую предприятием продукцию за последнее несколько лет |

Непоследовательное, поспешное принятие законодательных актов властями страны |

|

Удержание лидерства в ценовой политике приводит к привлечению основной массы потребителей |

Угроза истощения резервных финансовых возможностей предприятия, необходимых на оплату налогов |

|

Возможность расширения рынков сбыта без организации собственных торговых точек |

Нестабильность курса национальной валюты может снизить прибыльность внутренних поставок |

|

Снижение затрат на производство даёт возможность понижать и делать более конкурентоспособной цену реализации |

Повышение цен на материалы, упаковку, этикетки и другие необходимые сопутствующие товары может сократить прибыльность |

|

Небольшое количество действительно сильных конкурентов организации |

Понижение цен конкурентами может привлечь значительную часть клиентов предприятия |

|

Возможность расширения производства за счёт собственных производственных мощностей |

Недоверие рекламе в средствах массовой информации снизит эффективность затрат на рекламу |

По пятибалльной системе определяют экспертные оценки парных сочетаний «сильная сторона – угроза», «слабая сторона – угроза», «сильная сторона – возможность», «слабая сторона – возможность». При большей оценке – связь более значима.

Таблица 2. Обобщённая матрица SWOT-анализа

При проведении SWOT-анализа особое внимание обращается на квадрат «Сила – Возможности» и квадрат «Слабость – Угрозы». На основании данных первого квадрата формируют стратегии, позволяющие воспользоваться возможностями. На основании данных второго – стратегии, минимизирующие слабости и помогающие избегать угроз.

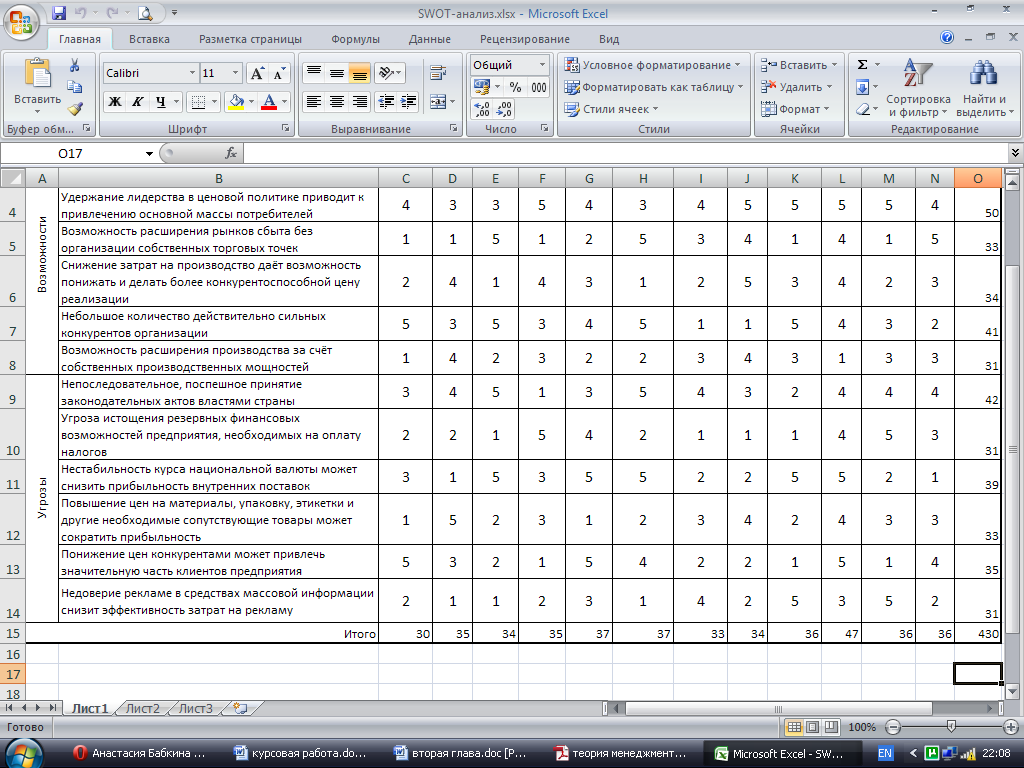

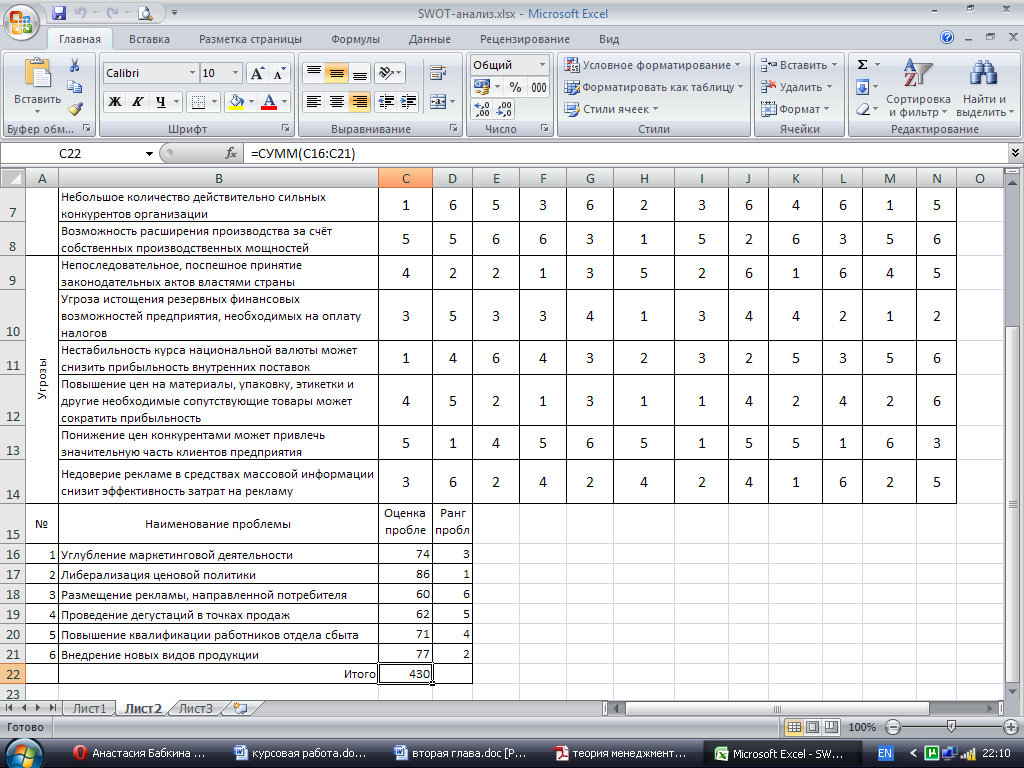

Составляется матрица Проблемное поле предприятия/Ранжирование проблем предприятия по значимости (таблица 3).

Таблица 3. Проблемное поле предприятия/Ранжирование проблем предприятия по значимости

Для оценки каждой из проблем из таблицы строится «проблемное поле предприятия» (таблица 3), которое представляет собой матрицу, аналогичную обобщенной матрице SWOT-анализа (таблица 2), но на пересечении строк и столбцов которой помещается номер проблемы по порядку из таблицы 3 (№), перекрывающей эту ячейку. Оценка проблемы, которую выставляется в таблице 3, равна сумме экспертных оценок ячеек из таблицы 2, перекрываемых рассматриваемой проблемой в таблице 3.

Ранжирование проблем в последнем столбце в таблице 3 проводится по убыванию оценок.

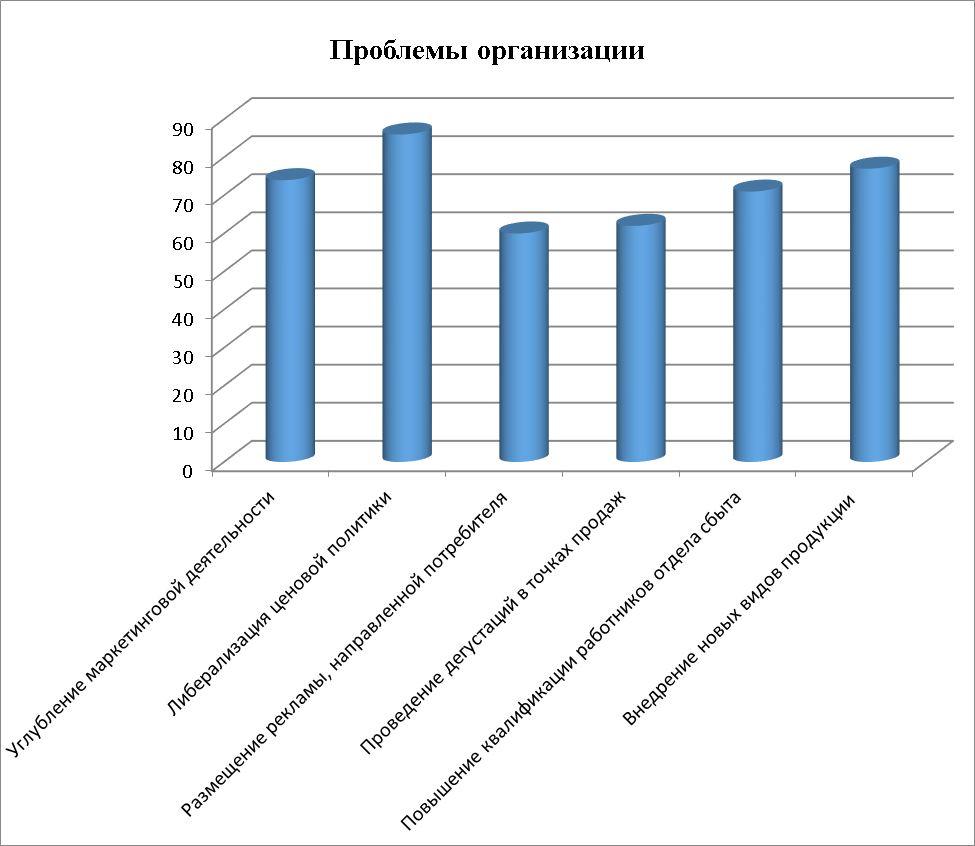

Наглядно проблемы организации показаны на диаграммах 1 и 2.

Диаграмма 1. Проблемы организации

Диаграмма 2. Проблемы организации

Функциональные стратегии развития организации

Итак, можно подвести итоги проведенного анализа деятельности предприятия ОАО «Завод «Березовские минеральные воды» и сформулировать наиболее подходящую и эффективную стратегию.

Предприятие выбирает стратегию усиления позиций на рынке, которая подразумевает углубление маркетинговой деятельности. Что же касается основных методов борьбы, то в этом плане выбирается либерализация ценовой политики.

Кратко функциональную стратегию развития предприятия ОАО «Завод «Березовские минеральные воды» можно выразить в следующих пунктах:

- В рамках маркетинговой деятельности необходимо провести рекламную компанию, включающую:

- размещение рекламы, направленной на конкретного потребителя в средствах массовой информации, на рекламных щитах и стендах, размещение рекламы в транспорте и в магазинах;

- проведение дегустаций в точках продаж и в наиболее проходимых участках населенных пунктов;

- необходимость проводить рекламно-ознакомительные семинары в других областях и регионах с целью направления продукции на экспорт.

- В рамках организационной структуры предприятия будет проведено повышение квалификации работников отдела сбыта с целью получения более продуктивных результатов их деятельности.

- Внедрение новых видов продукции в рамках сравнительно небольшой ценовой политикой, ориентированную на потребителя.

Глава 3. Мероприятия по совершенствованию организационной структуры управления предприятием

3.1. Предложения по введению изменений в организационную структуру

Каждое предприятие не зависимо от сферы деятельности с формы собственности имеет свою организационную структуру.

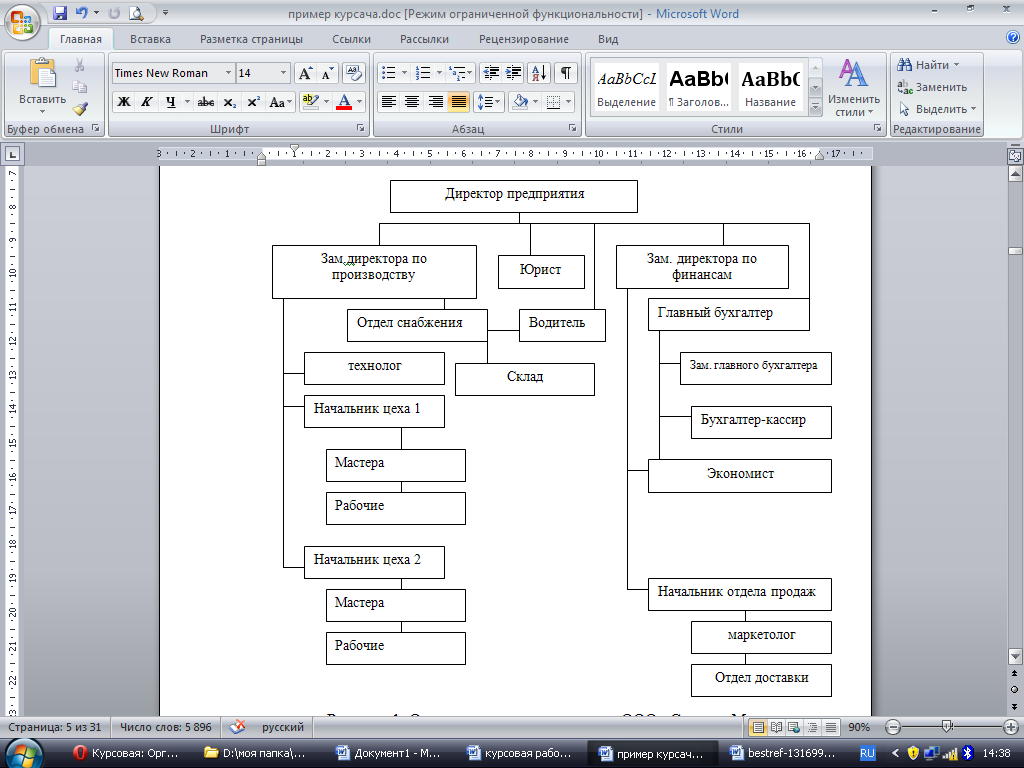

Организационная структура предприятия ОАО «Березовские минеральные воды» изображена на рисунке 3.1.

Рисунок 3.1. Организационная структура ОАО «Березовские минеральные воды»

Структура управления предприятием линейно-функциональная. Линейно-функциональная структура – ступенчатая, иерархическая. При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления.

Иногда такую систему называют штабной, так как функциональные руководители соответствующего уровня составляют штаб линейного руководителя.

Линейно-функциональная система обеспечивает, начиная со второго уровня иерархии, деление задачи управления «по функциям».

Эта структура управления характеризуется:

- высокой централизацией стратегических решений и децентрализацией оперативных;

- организацией директивных связей по однолинейному принципу, преобладающим применением инструментов координации с технической поддержкой.

По идее штабы должны давать консультации и участвовать в подготовке решений, но не давать конкретных директив. Однако вследствие своей профессиональной компетентности их сотрудники часто оказывают сильное неформальное влияние на линейных руководителей. Если же они выполняют только рекомендательную функцию, то возникает риск, что их работа слабо влияет на ход производственных процессов.

Структура имеет следующие преимущества:

- обеспечивает высокую профессиональную специализацию сотрудников;

- позволяет точно определить места принятия решений и необходимые ресурсы (кадровые);

- способствует стандартизации, формализации и программированию процессов управления.

Недостатки:

- образование специфических для функциональных подразделений целей затрудняет горизонтальное согласование;

- структура жестка и с трудом реагирует на изменения.[2]

Чтобы коллектив функционировал эффективно, его члены должны способствовать достижению общих целей. Это часть культуры компании. Каждый работник ОАО «Березовские минеральные воды», выполняя свои должностные обязанности, должен быть ответственным и инициативным. На предприятии поощряется инициатива, внесение рационализаторских предложений, способствующих повышению эффективности работы.

Если рассматривать организационную структуру, как систему, призванную грамотно выполнять заказы клиентов, то на каждом участке необходимо ответственно подходить к поставленной цели. Если производственные цена не будут выполнять свои функции, то подразделение продаж не сможет выполнять свои функции. Если подразделение продаж будет работать плохо, т.е. игнорировать новые возможности реализации, то производственное подразделение не сможет полноценно выполнять свои функции, т.к. возникнет затоваривание складов, следовательно, оборот средств на предприятии прекратиться. Это гарантировано прекращение деятельности предприятия.

Для нормального функционирования всех подразделений необходима слаженная работа всего коллектива.

Предложения по изменению в организационной структуре

Проект по совершенствованию организационной структуры в ОАО «Березовские минеральные воды» предполагает:

- введение в штат двух новых должностей – руководителя направления разработки фирменного стиля; руководителя направления рекламных предложений;

- создание департамента стратегии, который будет заниматься стратегическим планированием;

- введение в штат организации должности директора отдела по управлению персоналом;

- прием на работу дополнительно двух маркетологов, менеджера по управлению персоналом.

3.2. Расчет эффективности предлагаемых мероприятий

1. Рассчитаем коэффициент качества выполнения функций управления (Кк.ф.у.):

Кк.ф.у. = К1+К2+К3+К4+К5+К6

6

К1=Тф/Тр=1424/1874=0,8

К2=Ктп/Ко=24/27=0,8

К3=В1/В2=2025/2034=0,99

К4=Кр/Ко=34/38=0,9

К5=Кд/Ко=14/38=0,4

m

∑tni

1

К6 = = 6014/8014=0,8

n

∑T cmi

1

Кк.ф.у.=0,8+0,8+0,99+0,9+0,4+0,8=0,8

6

2. Коэффициент ритмичности работы аппарата управления (Кр.у.):

Кр.у. = 1 – П1/П2

Кр.у. = 1 – 74/514=0,86

3. Коэффициент, характеризующий уровень организации управленческого труда (Ко.т.):

Ко.т. = (К, +К2 + К3 + К4 + К5)/5.

К1=В1/В2=134/184=0,7

К2=√Кис* √Ктв=√ 0,9*√0,16= 0,4

Кис=Тф/Тр=374/444=0,9

Ктв=Сф/(Чср*Н)=2034(44*284)=0,16

К3=Кн/Ко=414/614=0,67

К4=Кт/Ко=314/614=0,5

К5=Вн/В2=84/184=0,46

Ко.т.=0,7+0,4+0,67+0,5+0,46=0,55

5

4. Коэффициент охвата функций управления автоматизацией (Кф.а.):

Кф.а. = N3а/Na

Кф.а. = 383/444=0,9

5. Коэффициент уровня организации делопроизводства (Ко.д.):

Ко.д. = (К,+К2+К3)/3

К1=Д1/Д2=914/1014=0,9

К2=Д3/Д4=314/364=0,86

К3=Д5/Д6=414/514=0,8

Ко.д.=(0,9+0,86+0,8)/3=0,85

6. Коэффициент, характеризующий уровень внедрения новых методов организации управленческого труда (Кн.м.):

Кн.м. = (Ку + Кп)/2

Кп=N1/N2=114/164=0,69

Ку=N3/N4=34/54=0,6

Кн.м.=(0,69+0,6)/2=0,64

7. Коэффициент уровня регламентации технологических процессов управления (Ку.р.):

Ky.p. = N1.р/N2.р

Кур=134/184=0,7

8. Коэффициент, характеризующий степень полноты реализации

принимаемых решений (Кс.р.):

Кс.р. = К1/К2,

Кс.р.=К1/К2=274/414=0,66

9. Коэффициент экономичности аппарата управления (Кэ.а.у.):

Кэ.а.у. = Пнм Чн

Пф * Чф

Кэау=47 * 617=0,7

67 * 624

10. Коэффициент ритмичности производства (Кр.п.):

n

Кр.п. =1 – ∑ (Qпл.i – Qф.i)

i=1 n

∑ Qпл.i

i=1

Кр.п.=0,81

11. Общий коэффициент уровня организации системы управления (Yо):

Yо=10√Кк.ф.у.*Ко.т.*Кф.а.*Ко.д.*Кк.м.*Ку.р.*Кр.у.*Кс.р.*Кэ.а.у.*Кр.п.

Yо=10√ 0,8*0,55*0,86*0,9*0,85*0,64*0,7*0,66*0,7*0,81=0,75

12.Определить уровень организации системы управления

|

№ |

Коэффициент уровня организации системы управления Yo |

Уровень организации системы управления |

|

1 |

0 – 0,4 |

Неудовлетворительный |

|

2 |

0,41 – 0,6 |

Низкий |

|

3 |

0,61 – 0,8 |

Средний |

|

4 |

0,81 – 1 |

Высокий |

Вывод: Коэффициент уровня организации системы управления = 0,75, из этого следует, что уровень организации системы управления средний.

Заключение

Вместе с решением непосредственно практических задач, управление становится также и наукой, потому что оно систематически изучает явления, которые сгруппированы в теории. Менеджмент на систематизированной основе стремится понять, почему и как люди работают, что мотивирует их поведение, что заставляет их трудиться ради общей цели. Управление позволяет скоординировать работу всего предприятия, сделать систему сотрудничества, сейчас похожую на большой муравейник, более упорядоченной и полезной для человечества.

Однако место управления может зависеть и от его уровня. Вертикальное разделение труда предполагает так же и деление на несколько уровней: высший, средний и низший.

Естественно, что наиболее главную роль будет играть высшее звено руководства. Ими принимаются все основные решения, от которых полностью зависит судьба предприятия. Именно поэтому, и для оздоровления экономики в целом, стоит ограничивать и полностью избавляться от неграмотных, неумелых, неспособных к руководящей работе людей, которые ради обогащения проходят к власти на различных крупных предприятиях. Впрочем, жестокий рынок быстро вытеснит за свои пределы таких неумелых руководителей.

Одной из важнейших проблем современного менеджмента является построение и совершенствование системы управления. При всём многообразии подходов к решению этой проблемы невозможно определить универсальные методы и приёмы построения, т. к. каждая организация имеет свои индивидуальные особенности.

Основу для построения эффективной системы управления должна дать работа кадровой службы, значение которой в последнее время всё возрастает. Кадровое подразделение становиться центром кадровой политики. Современное планирование и развитие производства уже не может обходиться без эффективной работы кадровых служб.

Поэтому важнейшим фактором успеха становится непрерывное теоретическое и практическое обучение руководителей нового типа: высокопрофессиональных, компетентных в широком круге экономических, социальных и технологических вопросов, с высоким чувством ответственности за результаты деятельности.

Каким бы прогрессивным и передовым не был зарубежный опыт, ценность его не только в том, чтобы служить образцом для подражания, но главным образом в том, чтобы быть ключом к анализу собственного опыта и практики, уметь в них разобраться, получить материал для сравнений и сопоставлений.

В настоящее время существует множество программ, повышающих эффективность управления персоналом. Объем проведенных исследований пока еще не достаточен для окончательных выводов о результативности этих программ, но уже имеющиеся данные показывают, что такие программы способствуют развитию чувства удовлетворения работой, снижению количества прогулов и текучести кадров и повышению качества продукции и как следствие – повышение эффективности производства. Но, хотя эти результаты и указывают на то, что программы изменения организации труда способствуют повышению эффективности деятельности организаций, находятся специалисты, критикующие такие программы.

И все же, какое место принадлежит управлению на предприятии? Самое высшее. Конечно, не маловажен сам производственный процесс, квалификация работников, но ничто так не сделает производство эффективней, как качественное руководство. Планирование, контроль, организация – вот составляющие успеха в крупных и мелких компаниях. Процесс управления необходим для того, чтобы сформулировать и достичь цели организации.

Список литературы

- Абрамов, А. Е. Основыанализафинансовой, хозяйственнойиинвестиционнойдеятельностипредприятияв 2-хч. – М. : ЭкономикаифинансыАКДИ, 2005-2010. – 430 с.

- Абрютина, М.С. Анализфинансово-экономическойдеятельностипредприятия / Грачев, А.В. – М. : Изд-во «ДелоиСервис», 2008. – 256 с.

- АнсоффИ. Новаякорпоративнаястратегия. - Питер, С-Пб. 1998. - 639c.

- Антикризисныйменеджмент / Подред. Проф. ГрязновойА.Г. - М.: изд. ЭКМОС, 2005. - 476c.

- Артеменко, В.Г. Финансовыйанализ / Белиндир, М.В. – М. : Издательство «ДелоиСервис» НГАЭиУ, 2010. – 128 с.

- Шазова, Б.Г. Синергетикавменеджменте // Журнал «МаркетингвРоссииизарубежом». Статьиизномера N11. – 2009. – 10- 21с.

- Баканов, М. И. Шеремет, А. Д. Теорияэкономическогоанализа – М. : Финансыистатистика, 2010. – 515 с.

- Балабанов, И.Г. Анализипланированиефинансовхозяйствующегосубъекта. – М. : Финансыистатистика, 2008. – 402 с.

- Бестужев –ЛадаИ.В. Социальныеаспектымоделейуправления. – М.: Олимп, 2004. -416 с.

- Бердникова, Г.Б. Прогнозированиеэкономическогоисоциальногоразвития. – М. :Инфра-М, 2010. – 326 с.

- Березин, И. С. Маркетинговыйанализ. Принципыипрактика. Российскийопыт. – М. : Эксмо, 2002 г.

- Биржаков, М.Б. Введениевтуризм. – СПб. : ИздательствоТорговыйДом «Черда», 2000. – 192с.

- Бланк, И.А. Основыфинансовогоменеджмента. – Киев. : Ника-Центр, 1999. - 203с.

- Ветров, А.Л. Операци онныйаудит-анализхозяйственнойдеятельностипредприятия. – Москва. : Перспектива, 2002. – 344 с.

- Виханский, О.С. Стратегическоеуправление. – М. : МГУ, 2003 – 324 с.

- Воронцова, М.Г. Современныетехнологиименеджментавтурбизнесе. ТуристскиефирмыNo28, 2002. – 28 - 35с.

- Горфинкель, В.Я. Экономикапредприятия. – М. : «Финансыистатистика», 2010. – 380 с.

- ГрейсонД., О'ДеллК. Американскийменеджментнапороге XXI века. – М.: Экономика, 2001. – 370 с.

- Гуляев, В.Г. Организациятуристскойдеятельности. – М. : Нолидж, 2006. – 312 с.

- Дурович, А.П. Менеджмент 21 века. – М. : Новоезнание, 2002. – 347с.

- ЕфремовВ. С. Стратегиябизнеса. Концепциииметодыпланирования / Учебноепособие. – М.: Издательство "Финпресс", 2002. 516с.

- Жукова, М.А. Индустриятуризма: менеджменторганизации. – М.: Финансыистатистика, 2004. - 199с.

- Зорина, Г.И. Основытуристскойдеятельности / Ильина, Е.Н. – М. : Советскийспорт, 2002. – 325 с.

- МесконМ.Х., АльбертМ., ХедоуриФ. Основыменеджмента: Пер. сангл. – М.: Дело, 2000. 713 с.

- Морозова, Н.С. Рек ламавсоциально-культурномсервисеитуризме. – М. : Академия, 2003. – 113 с.

- Ополченов, И.И. Маркетингвтуризме: Обеспечениерыноч. позиции: Учеб. пособие. – М. : Сов. спорт, 2003. – 187 с.

- Папирян, Г.А. Международныеэкономическиеотношения: маркетингвтуризме. – М. : Финансыистатистика, 2001. – 160 с.

- Пласкова, Н.С. Экономическийанализ. – М. : Эксмо, 2010. – 704с.

- Проурзин, Л. Ю. Туризмкакэкономическийприоритет /. – М. : Новыйвек, 2004. – 216 с.

- Романова, Л.Е. Анализхозяйственнойдеятельности – М. : ЮРАЙТ, 2004. – 114 с.

- Управлениеорганизацией: Учебник / Подред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина, М., ИНФРА-М, 2000/ – 478 с.

- ЧудновскийА.Д., ЖуковаМ.А. Менеджменттуризма. М.: «Финансыистатистика», 2002. - 259 с

- Жизненный цикл организации и управление организацией (Методические подходы к управлению организацией на разных этапах жизненного цикла)

- ОСНОВНЫЕ ПРИНЦИПЫ ЯПОНСКОЙ МОДЕЛИ МЕНЕДЖМЕНТА

- Менеджмент человеческих ресурсов (на примере ООО «Ритм Блюз»)

- Право социального обеспечения: Современные политические режимы

- Право социального обеспечения: Понятие и виды государственных пенсий

- Учет наличных денежных средств в кассе предприятия на примере ИП Стрелюк А.С.

- История развития средств вычислительной техники (Информатизация общества))

- Организация маркетинга на предприятия (теоретические аспекты)

- Технологии программирования. История развития программирования в России.

- Применение процессного подхода для оптимизации бизнес-процессов.

- Роль мотивации в поведении организации ( Теоретические аспекты мотивации трудовой деятельности)

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ).