Налоги как цена услуг государства (Появление налога и эволюция налогообложения)

Содержание:

ВВЕДЕНИЕ

Налоговая система является одной из главных элементов рыночной экономики. Служит основным инструментом влияния государства на развитие экономики, определение приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствующим международному опыту.

В современном цивилизованном обществе налоги являются основной формой государственных доходов. Помимо этой чисто финансовой функции, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, а также на состояние научно – технического прогресса.

Налоги давным – давно стали нам известны, еще на заре человеческой цивилизации. Их появление связано с самыми первыми социальными потребностями.

В разработке форм и методов сбора налогов можно выделить три этапа. На начальном этапе развития от древнего мира до начала средневековья у государства не было финансового аппарата для определения сбора налогов. Оно определяет только общую сумму средств, которые он желает получить, и взимает сборы с города или общины. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI – начале XIX века), в стране появляется сеть государственных учреждений, в том числе финансовых, и государство берет на себя некоторые функции: устанавливает налоговую квоту, контролирует процесс сбора налогов, определяет этот процесс с более или менее широкими рамками. И наконец, третий, современный, этап – государство берет на себя все функции по установлению и сбору налогов, поскольку правила налогообложения уже разработаны. Региональные власти, местные сообщества играют роль государственных помощников, обладая определенной степенью независимости.

В данной курсовой работе будут обсуждаться налоги, как цена государственных услуг: роль налогов в формировании государственных доходов, стандарты государственных услуг, предоставляемых налоговыми органами, налоги как основной инструмент государственного регулирования экономики.

Цель работы – предметное и подробное рассмотрение роли, которую налоги играют в развитии государства.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть характер, виды и функции налогов;

- раскрыть механизмы функционирования налоговой системы, действующих в России в настоящее время;

- показать роль налогов в финансировании государства;

- рассмотреть стандарты госуслуг, предоставляемых налоговыми органами.

Объектом исследования в работе является налогообложение в Российской Федерации.

Предметом исследования, являются налоги как плата «цивилизованного общества», потому что налоговая система, преобладающая в нашей стране, накладывает особый штамп на всю жизнь людей и способы решения проблем, связанных со сбором налогов.

Работа состоит из введения, трех глав, заключения и списка использованных источников. В первой главе рассматриваются основные положения теории налога. Во второй главе раскрываются функции налогов и роль налогов в развитии государства. В третьей главе описываются стандарты государственных услуг, предоставляемых налоговыми органами.

ГЛАВА 1. ОСНОВНЫЕ ПОЛОЖЕНИЯ ТЕОРИИ НАЛОГА

1.1 Появление налога и эволюция налогообложения

Налоговая система — это система урегулированных нормами публичного права общественных отношений, которые формируются в связи с установлением налогов и сборов.

Налог понимается как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения их имущественных прав, экономического управления или оперативного управления средствами в целях финансового обеспечения деятельности государства и муниципальных образований.

История налогов исчисляется тысячелетиями. Это главное звено экономики в отношения между государством и обществом. Первый период развития налога был случайным. Это было в древнем мире и в средневековье.

Налоги появились с образованием государств, товарного производства и государственного аппарата: чиновников, армии и судов. Они были необходимы для поддержания государства и учреждений. Развитие товарно – денежных отношений ввели денежную форму сбора налогов. Если раньше они шли на содержание армии и дворцов, на строительство дорог и храмов, то затем налоги оказались один из основных доходов государства.

В древнем мире налоги отличались от современных. Их можно назвать квазиналогами, которые шли в дополнение к другим источникам государственных доходов: добыча на войне, государственное имущество - домены, регалии. Квазиналоги стали переходным шагом к налогам.

Первая организованная налоговая система появилась в древнем Риме. В мирное время затраты на их содержание были минимальными, и было честью вкладывать собственные средства в управление государством. Строительство зданий было компенсировано арендной платой за земли. Во время войны налоги были уплачены со своих доходов. Сумма бралась от заявленного имущества и положения каждые пять лет – зарождение декларации о доходах.

Римская империя росла и завоевывала новые колонии. Они ввели коммунальные налоги и другие пошлины. Сумма была рассчитана так же, как в Риме. В случае победы, налоги могли быть уменьшены или отменены, за исключением коммунального налога, который жители за пределами Рима платили постоянно.

Долгое время в римских провинциях не было финансовых учреждений для установления и сбора налогов. Пользовались услугами откупщиков, которых было сложно контролировать. В результате развились злоупотребление властью и коррупция. Начался экономический кризис.

В XVII – XVIII веке начался новый период развития налоговой системы налогообложения. Формируются налоговые системы с прямыми и косвенными налогами. Появились акцизы, подоходный налог и налог за душу.

Государственное налогообложение привело к появлению теории налогообложения. Адам Смит сформулировал основные принципы налоговой системы. В своей работе «Исследование о природе и причинах богатства народов» (1776 год) он впервые сформулировал принципы налогообложения, дал определение налоговым платежам, обозначил их место в финансовой системе государства, и определил, что налоги для плательщика являются показателем свободы, а не рабства.

Во Франции парламент стал утверждать бюджет и налоги только в 1791 году после Великой французской революции. Французский ученый Ф. Кенэ впервые обозначил органическую связь налогообложения и экономического процесса.

В XIX веке финансовая наука продолжала стремительно совершенствоваться, количество налогов уменьшилось, а права на их назначение увеличились. Началось изучение методик и проблем налогообложения.

Подъем и концентрация производства и экономический рост вывели его на новый этап. Основными объектами были передача ценностей от одного владельца другому.

После Первой мировой войны прошли налоговые реформы. В современной налоговой системе прямые и подоходно – прогрессивные налоги заняли ведущее место.

Великая депрессия 1929 – 1933 гг. заставила рассматривать государственные финансы как инструмент макроэкономической стабилизации, а после Второй мировой войны налоги стали использоваться как средство государственного регулирования экономики.

Современный период развития налогообложения характеризуется более глубоким теоретическим обоснованием всех его проблем.

В 50 – 70-х годах XX века в ведущих странах мира проводится стимулирование частного предпринимательства за счет использования универсальных налоговых рычагов, в том числе путем предоставления налоговых льгот инвесторам, предприятиям добывающих отраслей, транспорту, авиастроению, при экспорте продукции и услуг для НИОКР.

Во все времена экономистов волновал вопрос: формировать ли бюджет чисто фискальными методами или стимулировать предпринимательство и расширение налоговой базы за счет снижения налогов? Практика показала, что реальное снижение налогов возможно только в государстве с солидной экономической базой. Только тогда снижение ставки налога приведет к росту производства, что в дальнейшем компенсирует временное снижение налоговых поступлений. На этом принципе строят свою налоговую политику ведущие страны мира. Суть налоговых реформ, проводимых здесь в 80 – 90-е годы XX века, основана на совершенствовании систем прямых и косвенных налогов, ускорении накопления капитала и стимулировании предпринимательской деятельности.

Начало 80–х годов практически повсеместно ознаменовалось либерализацией систем подоходного налога, снижением налоговых ставок с одновременным расширением налоговой базы и сокращением льгот. Реформа систем косвенного налогообложения проводилась за счет снижения таможенных пошлин, снижения акцизов, но в то же время наблюдается увеличение налога на добавленную стоимость (НДС), который в 70–80 – е годы стал заменять налог с продаж.

В то же время усилен контроль за соблюдением налогового законодательства, ужесточены экономические и правовые санкции в отношении нарушителей.

Налоги начали дифференцировать:

- принцип платежеспособности;

- принцип получаемой выгоды.

Сегодня аудиторские, инвестиционные и консультационные компании хорошо развиты. Частные и государственные учреждения работают на возмездной основе: пенсионный фонд, благотворительные организации и др.

1.2 Экономическая сущность понятий «налог» и «сбор»

С принятием Налогового кодекса Российской Федерации (НК РФ) и Бюджетного кодекса Российской Федерации (БК РФ) налоги и сборы как юридические категории были отделены от неналоговых платежей. В частности, БК РФ закрепил в ст. 41 «Виды доходов бюджета»[1] предусматривается, что доходы бюджета генерируются за счет налоговых и неналоговых видов доходов, а также безвозмездных и безотзывных трансфертов. В БК РФ под налоговыми поступлениями понимаются все федеральные, региональные и местные налоги и сборы, предусмотренные налоговым законодательством, а также штрафы и пени. Термин «налоговые поступления» охватывает два вида обязательных платежей – налоги и сборы.

Суть налога состоит в отчуждении государством в его пользу денежных средств, принадлежащих частным лицам. Посредством налогообложения государство в одностороннем порядке выводит в централизованные фонды определенную часть ВВП для реализации общественных задач и функций. В то же время часть имущества налогоплательщиков в денежной форме переходит в собственность государства.

Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной суммы денег подлежит взносу в казну, и обязан регулярно перечислять эту сумму государству, так как в противном случае права и юридически защищенные интересы других лиц и государства могут быть нарушены. Взыскание налога не может рассматриваться как произвольное лишение владельца его имущества, это законное изъятие части имущества, возникшей в результате конституционного публично-правового обязательства[2].

Налог устанавливается государством в форме закона.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения юридически значимых действий в отношении плательщиков сборов, в том числе предоставления определенных прав или выдачи лицензий[3].

Основные отличия сборов от налогов:

- Индивидуальная безвозмездность. Сборы уплачиваются в связи с оказанием их плательщику государством некоторых государственных услуг, в которых плательщик индивидуально заинтересован (выдача лицензий, регистрационные действия, обеспечение правосудием, совершение нотариальных действий).

- Свобода выбора. При уплате сборов большое значение имеют свободное усмотрение плательщика, его мотивация, стремление вступить в публично-правовые отношения с государством.

- Компенсационный характер. Целью сбора является компенсация дополнительных расходов государства по предоставлению плательщику индивидуальных и специфических услуг публично-правового характера.

- Разовый характер уплаты. Уплата налога предполагает определенную регулярность, систематичность, периодичность. Сборы носят разовый характер, уплачиваются в строго определенных ситуациях.

- Предварительный характер уплаты. Если объект налога как юридический факт особого рода возникает у налогоплательщика до исполнения налоговой обязанности, то объект сбора как право на юридически значимые действия со стороны государства – уже после уплаты сбора.

- Соразмерность масштабам оказываемых публичных услуг. Размер налога зависит от платежеспособности налогоплательщика и изменяется по мере изменения налоговой базы. Размер сбора одинаков для всех плательщиков, в отношении которых государство совершило те же действия. Этот размер определяется не индивидуальными характеристиками объектов обложения, а масштабом оказываемых услуг.

- Отсутствие штрафных санкций. Неуплата налога влечет за собой принудительное изъятие недоимки и пени, а также привлечение налогоплательщика или иных субъектов к налоговой ответственности. При неуплате сбора государство отказывает плательщику в совершении юридически значимых действий без применения какого – либо рода санкций.

Сущность сбора. Оплата пошлин предполагает индивидуальные отношения плательщика с государством. Сбор оплачивается в связи с публично – правовой услугой, но не за саму услугу. После уплаты пошлины последний имеет право требовать от государства совершать в его пользу юридически значимые действия, обжаловать отказ в их совершении, в том числе в суде.

При уплате сборов большое значение имеет свободное усмотрение плательщика, его мотивация, стремление вступить в публично – правовые отношения с государством.

Налог называется платежом, а сбор – взносом. Сбор может быть сделан различными способами.

1.3 Налоги – источники формирования бюджета на разных уровнях

Налоги могут быть определены как государственные доходы, собираемые на регулярной основе с помощью принадлежащего ему права принуждения или же как обязательные, безвозвратные, невозмещаемые платежи, взимаемые государственными органами с целью удовлетворения потребностей государства в финансовых ресурсах.

Первой существенной особенностью налога является императивность (предписание от государства налогоплательщику, требование об уплате налогового платежа). При несоблюдении обязательства применяются соответствующие санкции.

Второй признак – смена собственника. В частности, за счет налогов доля частной собственности (в денежной форме) становится государственной или муниципальной собственностью, формируя бюджетный фонд.

Третьим признаком налогов является безвозвратность (налоговые платежи обезличены и не возвращаются конкретному плательщику) и безвозмездны (плательщик не получает никаких материальных, экономических или иных прав на уплаченные налоги). Этот признак в некотором смысле отделяет налоги и сборы от пошлин.

Исходя из вышеизложенного, очевидно, что изъятие государством определенной части стоимости ВВП в виде обязательного взноса в пользу общества, является сущностью налога. Это проявляется в отношениях, которые складываются между государством и налогоплательщиками, которые характеризуются как денежные отношения, возникающие в результате уплаты налогов, сборов и других платежей в бюджет и внебюджетные фонды.

Налоговая политика, реализуемая правительством ПМР характеризуется стремлением, прежде всего, за счет увеличения налогового бремени предприятий и населения решить проблему наполнения бюджета. Однако такие меры могут быть успешными только в очень ограниченном временном интервале, и только на развитом рынке. В целом такая направленность налоговой стратегии выглядит бесперспективной. В этих условиях высокий уровень налогообложения неизбежно вызывает у предпринимателей переложить тяжесть налогового бремени на конечного потребителя, включая всю сумму налогов в цену товаров. В результате цена производителя (включая его издержки, налоги и минимальную прибыль, остающаяся после уплаты налогов) нередко превышает ту, которую покупатель готов заплатить за его продукцию. Снижение отпускной цены приближает производителя к банкротству. В результате наблюдается упадок производства, и в целом, предприниматель не может с этим бороться. Происходит совершенно необоснованная передача капитала в сферу медиации и торговли. Кроме того, как показывает практика, следствием повышения ставок и массы налогов, изымаемых государством, на самом деле всегда является рост инфляционных тенденций.

При этом государство стремится максимально пополнить казну, оно всеми доступными ему средствами, в том числе и силой, стремится получить от налогоплательщика все, что требуется по закону. Со своей стороны, налогоплательщик пытается защитить свои интересы, добиваясь того, чтобы налоговое давление было минимальным и не разрушало интерес к предпринимательству. Так опыт стран с долгой налоговой историей говорит о том, что налоги могут быть изъяты не более чем на 40% от доходов налогоплательщика. У нас, как показывают расчеты, если честно платить все установленные законом налоги по правилам, установленным в этих законах, то это намного превышает ту границу, за пределами которой теряется всякий смысл предпринимательской деятельности. Поэтому налогоплательщики вынуждены искать пути минимизации своих выплат: кто в рамках правил, используя возможности имеющиеся в законах, кто скрывая свою деятельность или часть своих доходов и имущества.

Классификация налогов по уровням формирования бюджета:

Федеральные налоги:

- НДС;

- Акцизы;

- НДФЛ;

- ЕСН;

- Налог на прибыль организаций;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Водный налог;

- Государственная пошлина;

- Налог на добычу полезных ископаемых.

Региональные налоги:

- Транспортный налог;

- Налог на игорный бизнес;

- Налог на имущество организаций.

Местные налоги:

- Земельный налог;

- Налог на имущество физических лиц.

Налоги, которые население ежемесячно платит государству, обязательно отражаются на уровне благосостояния людей. Ведь эти выплаты госаппарат направляет на социальную помощь населению, экономические нужды, материальное обеспечение внешнеполитических и административно – управленческих расходов, то есть обеспечивает населению достойный уровень жизни. Поэтому чем больше сумма налоговых поступлений, тем лучше жизнь населения и самого государства. Но некоторые люди сознательно уклоняются от налогов. Это негативно сказывается на развитии страны – трудно выполнять экономические функции государства. Таким образом, можно сделать вывод, что эффективное функционирование экономической сферы требует не только конструктивной Государственной фискальной политики, но и добросовестных налогоплательщиков.

ГЛАВА 2. ФУНКЦИИ НАЛОГОВ. РОЛЬ НАЛОГОВ В РАЗВИТИИ ГОСУДАРСТВА

2.1. Функции налогов и основные принципы налогообложения

Социально – экономическая сущность и роль налогов проявляются в их функциях, то есть в основных направлениях налогового воздействия на развитие общества и государства. Функции налогов являются способом выражения их различных свойств. Они показывают, каким путем реализуется общественное назначение налогов как инструмента распределения и перераспределения государственных доходов.

Налоги используются всеми странами с рыночной экономикой в качестве метода прямого воздействия на бюджетные отношения и косвенного (через систему льгот и санкций) воздействия на производителей товаров, работ и услуг. С помощью налогов достигается относительное равновесие социальных потребностей и ресурсов, необходимых для их удовлетворения, через налоги обеспечивается рациональное использование природных ресурсов, в частности, путем наложения штрафов и других ограничений на распределение вредных производств. Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы.

Функции налогов следуют из их экономического содержания.

Фискальная функция – осуществляет формирование единого фонда государственных средств. Именно фискальный потенциал налогов предопределяет способность государства решать оборонные, правоохранительные, социальные, экологические вопросы и т. д. Эта функция налогов в определенной степени является основной в сравнении с остальными.

Распределительная функция – предполагает, что в процессе формирования государственного бюджета часть созданного ВВП перераспределяется из одних отраслей и регионов в другие в соответствии с целями, которые в настоящее время преследует общество и реализует правительство.

Стимулирующая функция – в процессе налогообложения формируются относительно более благоприятные и относительно менее благоприятные сферы и зоны экономической деятельности, реализуется через систему налоговых льгот и преференций, создающих более преференциальный режим для некоторых видов деятельности.

Контрольная – функция налогообложения, позволяющая измерить расходы государства, потенциал экономики и общества на формирование доходной части бюджетной системы. Фактически в рамках этой функции проводится оценка эффективности налоговой системы по обеспечению расходов необходимых для общества.

Налоговые функции тесно взаимосвязаны. Рациональность действующего законодательства определяется степенью относительного равновесия налоговых функций. Однако на практике фискальная функция налога всегда реальна, а регулирующая функция может существовать номинально или быть деформирована. Поэтому поиск оптимального соотношения налоговых функций осуществляется непрерывно, поскольку их относительное равновесие позволяет формировать бюджет без ущерба для экономических интересов налогоплательщиков.

Принципы налогообложения

Принципы налогообложения являются основными идеями и положениями, применяемыми в налоговой сфере. В системе налогообложения можно выделить экономические, юридические и организационные принципы.

Экономические принципы впервые сформулировал Адам Смит. Эти принципы присущи налогу как объективной экономической категории вне зависимости от конкретного государства и времени, поэтому их иногда называют фундаментальными принципами. В настоящее время экономические принципы претерпели некоторые изменения. Они называются по – другому и могут быть кратко охарактеризованы следующим образом:

- принцип хозяйственной независимости – основан на праве частной собственности налогоплательщика, он занимает центральное место по отношению ко всем стальным принципам;

- принцип справедливости. Согласно этому принципу каждый должен участвовать в финансировании государственных расходов соразмерно своим доходам и возможностям:

- сумма взимаемых налогов должна определяться в зависимости от суммы доходов налогоплательщика;

- те, кто получает больше пособий от государства, должны платить больше налогов.

- принцип соразмерности – обеспечивает баланс интересов налогоплательщика и государственного бюджета. Принцип пропорциональности характеризуется кривой Лаффера, показывающей зависимость налоговой базы от изменений налоговых ставок, а также зависимость доходов бюджета от налоговой нагрузки. Эффект кривой заключается в росте доходов бюджета с увеличением налогов, если ставка составляет до 50%, и в падении доходов, если ставка превышает 50%. Эта концепция получила признание в 70-80-х годах XX век.

- принцип учета интересов налогоплательщиков просматривается сквозь две призмы А. Смита, а именно:

- принцип определенности – сумма, способ и время платежа должны быть точно известны налогоплательщику;

- принцип удобства – налог взимается в такие сроки и таким образом, который наибольшее удобен для налогоплательщика. Проявлением этого принципа также является проста исчисления и уплата налога.

Принцип экономичности основывается на другом принципе А. Смита, согласно которому «каждый налог должен быть организован так, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства». По своей сути принцип экономичности (эффективности) означает, что сумма сборов по отдельному налогу должна превышать стоимость его обслуживания в несколько раз.

2.2 Налоги, как основной инструмент государственного регулирования экономики

Сегодня налоги являются основным инструментом перераспределения финансовых доходов и ресурсов. Перераспределение средств осуществляется государственными органами с целью обеспечения тех предприятий, частных лиц, программ, секторов и сфер экономики, которые нуждаются в ресурсах, но не в состоянии обеспечить себя из собственных источников. Следовательно, налоговое регулирование доходов ставит своей основной задачей концентрацию в руках государства средств, необходимых для решения проблем развития экономического, социального, научного и технологического характера.

Налоги как финансовая категория в рамках финансовой системы страны не существуют самостоятельно. Налоговая система одновременно пронизывает все сегменты финансовой системы: государственные финансы, финансы юридических и физических лиц, финансовый рынок, но как инструмент государственного управления, ориентирована в первую очередь на интересы государственных финансов, и поэтому ее функциональная роль реализуется в рамках задач бюджетной политики государства. Разные государства строят свою финансовую систему по – разному.

Поэтому некоторые считают возможным вывод до 50% всех доходов общества в виде налогов (включая все виды налогов и обязательных платежей, в том числе выплаты социального страхования) исходя из концепции более высокой эффективности использования средств, находящихся под контролем государственных структур, чем в руках физических лиц. Другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего 25 – 30% ВВП.

Среди первых в основном богатые страны, с уровнем валового дохода на душу населения – 25 – 30 тысяч долларов, а налоговые льготы составляют очень значительные суммы: в Дании – 17 тысяч долларов на душу населения (доля налогов в ВВП – 51%), в Швейцарии – около 15 тыс. долларов на душу населения (доля налогов в ВВП – 33%), в Норвегии – 14 тыс. долларов на душу населения (доля налогов в ВВП – 42%), в Германии, Франции, Бельгии, Финляндии – в диапазоне 11-12 тыс. долларов на душу населения (доля налогов в ВВП соответственно – 40%, 45%. 46.5%, 47%).

В странах, которые занимают последнее место в уравнении дохода на душу населения, налоговые льготы сохраняются на гораздо более низком уровне: всего 2,5 тысячи долларов в Южной Корее приходится на душу населения (доля налогов в ВВП – 22%), в Турции – около 600 долларов на душу населения (доля налогов в ВВП – 22%), в Мексике – менее 500 долларов (доля налогов в ВВП – 16%).

Таким образом, налоговая политика, реализуемая правительством ПМР, характеризуется желанием, в первую очередь, за счет увеличения налоговой нагрузки предприятий и населения решить проблему наполнения бюджета. С экономической точки зрения налоги являются инструментом фискальной политики. В то же время налоги являются методом косвенного регулирования экономических процессов. В области налогообложения можно выделить два направления регулирующей роли государств. Во – первых, это накопление налоговых платежей и формирование доходной части бюджета с целью решения государственных задач при реализации социальных потребностей. Во – вторых, стимулирование посредством налоговых рычагов определенных видов экономической деятельности или отраслей экономики.

Налоговая политика является неотъемлемой частью финансово-экономической политики государства, направленной на создание эффективной налоговой системы с целью обеспечения экономического роста, гармонизации экономических интересов государства и налогоплательщиков с учетом социально – экономической ситуации в стране. Экономическая природа, функции и роль налоговой политики как финансовой категории реализуются в сфере практических действий органов государственной власти, выраженных в терминах налогового законодательства, налогообложения, налоговой системы, налогового механизма. Все они вместе находят свое концентрированное выражение в налоговой политике. Каждая из этих концепций отражает определенные организационно – правовые и управленческие аспекты функционирования налоговых отношений обеспечивают условия и регулируют формирование централизованных денежных средств (доходов) государства на основе перераспределения стоимости валового и чистого продукта общества.

Для поддержания высокой эффективности государственной налоговой политики необходимо соблюдать определенные пропорции между прямыми и косвенными налогами с учетом специфики конкретной страны. Разделение налогов на прямые и косвенные происходит по методу взимания.

Прямые налоги – налоги на имущество или доходы. Они платятся в процессе приобретения или накопления материальных благ. Плательщик является собственником имущества или владельцем дохода. В свою очередь все прямые налоги делятся на личные и реальные. Личные – подоходный. Реальные – поимущественные.

Косвенные налоги – взимается через надбавку к цене, они считаются налогами потребления и обращения. Плательщик – это покупатель, купивший товар. Косвенные налоги подразделяются на косвенные индивидуальные (для конкретного продукта), косвенные универсальные (НДС), таможенные пошлины и так называемые фискальные монополии.

Существуют два подхода к проблеме ориентирования налоговой системы страны на прямые или косвенные налоги.

Первый подход основан на утверждении, что те физические и юридические лица, которые имеют более высокие доходы, должны платить более высокие налоги по сравнению с теми, у кого нет ни высоких доходов, ни дорогостоящего имущества (принцип платежеспособности).

Второй подход основан на том факте, что более высокие налоги должны платить те, кто больше пользуется услугами, предоставляемыми обществом, что рассматривается как реализация принципа справедливости, поскольку именно эти категории населения должны платить за услуги, предоставляемые обществом за счет бюджетных средств. Однако главный недостаток обеих концепций заключается в том, что, во – первых, невозможно определить сумму льгот, которые отдельные налогоплательщики получают от существования армии и правоохранительных органов. Во – вторых, нет методик измерения возможности уплаты налогов для каждого налогоплательщика. Для достижения целей налоговой политики, устранения дисбалансов в функционировании налогового механизма государство использует различные инструменты и, в частности, такие как конкретные виды налогов и их элементы, объекты, субъекты, льготы, сроки оплаты, ставки, санкции.

Условно, есть три возможных видов налоговой политики:

- высокое налогообложение, т.е. политика характеризуется максимальным увеличением налоговой нагрузки;

- низкая налоговая нагрузка, когда государство максимально учитывает не только свои фискальные интересы, но и интересы налогоплательщика;

- налоговая политика с достаточно существенным уровнем налогообложения, как для корпораций, так и для физических лиц, которая компенсируется гражданам страны с высоким уровнем социальной защиты, существование множества государственных социальных гарантий и программ.

Налоговая политика государства отражает тип, степень и цель государственного вмешательства, будучи неотъемлемой частью финансовой политики. Содержание налоговой политики во многом определяется принятой концепцией развития налогов. Она предназначена для обеспечения притока инвестиций, стимулирования экономического роста, гармонизации отношений между государством и налогоплательщиками.

ГЛАВА 3. НАЛОГИ, КАК ЦЕНА ГОСУДАРСТВЕННЫХ УСЛУГ

3.1 Роль налогов в формировании государственных доходов

Доходы бюджета в соответствии с Бюджетным кодексом Российской Федерации[4] формируются за счет:

- налоговые поступления;

- неналоговые виды доходов;

- безвозмездные перечисления.

Неналоговые доходы включают в себя:

- доходы от использования государственного или муниципального имущества;

- доходы от платных услуг, предоставляемых бюджетными учреждениями под юрисдикцией самих федеральных органов исполнительной власти и органов местного самоуправления;

- средства, полученные в результате применения мер гражданского права, административной и уголовной ответственности, в том числе штрафы, конфискация, компенсация, а также средства, полученные в результате возмещения вреда, доход в виде финансовой помощи полученный из бюджетов других уровней, за исключением бюджетных ссуд и бюджетных кредитов, прочих неналоговые доходы.

К безвозмездным переводам относится доход, полученные бесплатно от физических и юридических лиц международных организаций, правительства в зарубежных странах и т. д.

К собственным доходам бюджета относятся доходы, полностью или частично зафиксированные на постоянной основе законодательством Российской Федерации для соответствующих бюджетов.

Под регулярным доходом мы понимаем федеральные и региональные налоги и другие платежи, по которым применяются нормативы отчислений (в процентах) на следующий финансовый год или на долговой основе в бюджеты субъектов РФ или местные бюджеты.

Налоги концентрируют весь комплекс экономических, политических и социальных интересов общества независимо от форм его организации и государственного устройства. Налог как объективная экономическая категория является формой экономических отношений, неразрывно связанных с системой других фундаментальных экономических категорий.

При рассмотрении роли налогов в формировании доходов бюджета на разных уровнях необходимо назначить доход по типу.

Стабильность финансовой системы государства, включая исполнение социальных обязательств, реализацию государственных программ, направленных на поддержку и развитие экономики, повышение обороноспособности страны, напрямую зависит от объемов и динамики налоговых поступлений. На сайте налоговых органов размещена аналитическая информация о росте налоговых поступлений[5]. Далее приводятся сведения из данного обзора для того, чтобы можно было оценить значение налогов для бюджета России в целом.

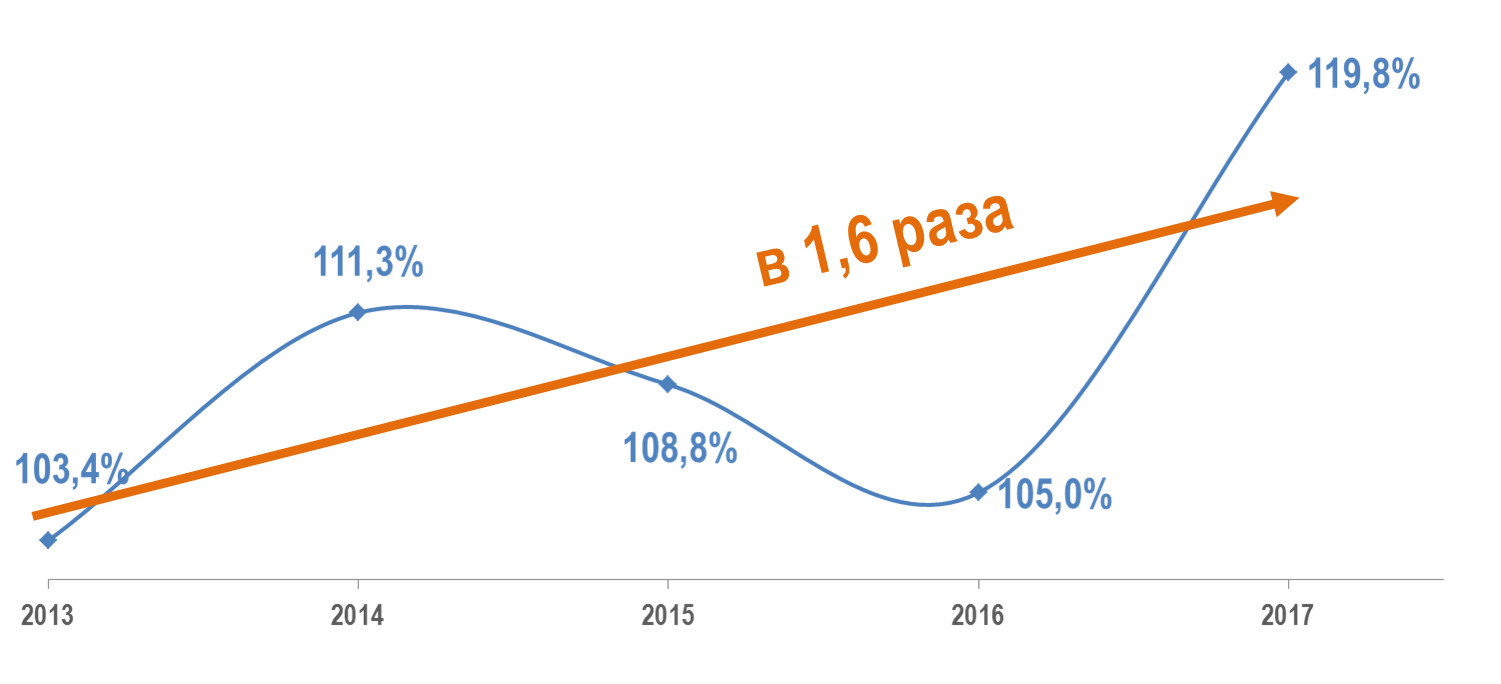

Рисунок 1. Номинальные темпы роста налоговых поступлений

На протяжении последних 5 лет (2013—2017 гг.) поступления налогов в консолидированный бюджет Российской Федерации показывали устойчивый рост и увеличились почти в 1,6 раза (на 58,6 %) (рис. 1). В настоящее время налоговые поступления составляют почти 70 % от объема доходов консолидированного бюджета Российской Федерации.

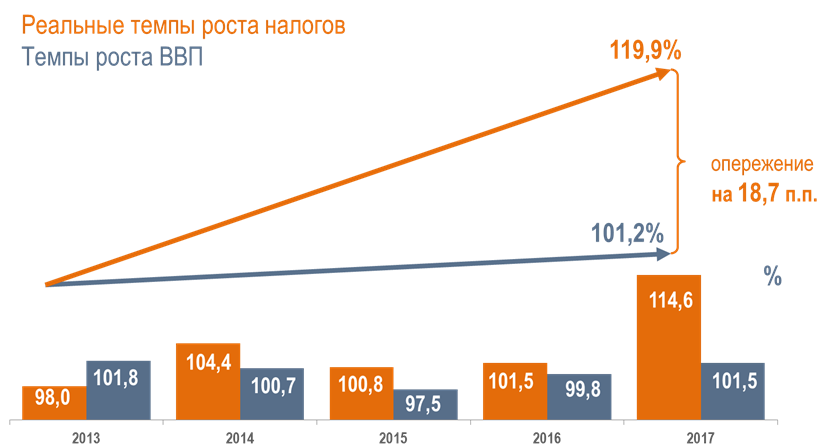

В общественном мнении доминирует тезис о том, что рост налоговых поступлений обеспечивается только за счет увеличения ставок налогов, в то время как ставки по основным налогам — налогу на прибыль организаций, НДС, НДФЛ — не изменялись. Рост налоговых поступлений был сформирован в условиях крайне волатильной конъюнктуры на основные товары сырьевого экспорта, введения внешних ограничений и общего замедления экономики: в реальном выражении (т. е. с учетом инфляции). При всем при этом этот рост составил 19,9 %, в то время как накопленный за 5 лет рост ВВП только 1,2 % (рис. 2).

Рисунок 2. Темпы роста налоговых поступлений и ВВП

Из диаграммы видно, что наиболее высокие темпы роста налоговых поступлений за 5 лет сложились по итогам 2017 года, когда началось оживление экономики после снижения в 2015—2016 гг.: в 2017 году поступления в консолидированный бюджет Российской Федерации по сравнению с 2016 годом выросли на 20 %, или почти на 2,9 трлн руб.

Почти 40 % прироста поступлений было обусловлено корректировкой цены на нефть, и 60 % обеспечили ненефтегазовые доходы, прирост поступлений которых составил на 11,6% или на 1,7 трлн руб.

Для того, чтобы оценить значение для бюджета России каждого конкретного налога была составлена диаграмма налоговых поступлений в консолидированный бюджет России за период январь – ноябрь 2017 и 2018 год (рис. 3). Для составления диаграммы были использованы сведения портала налоговых органов[6], сформированные в таблицу 2.

Таблица 2.

Структура налоговых поступлений в консолидированный бюджет России за период январь – ноябрь 2017-2018 гг.

|

Наименование налогов |

2017год, % |

2018 год, % |

|

20 |

20 |

|

24 |

29 |

|

17 |

16 |

|

18 |

16 |

|

9 |

7 |

|

8 |

7 |

|

4 |

5 |

|

Итого |

100 |

100 |

Рисунок 3. Структура налоговых доходов консолидированного бюджета Российской Федерации в январе-ноябре 2017-2018 гг.

Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в январе-ноябре 2018 года в млрд рублей приведена на следующей диаграмме (рис. 4).

+16,0%

+ 12,6%

НДФЛ

НДС

НДПИ

Налог на прибыль

Акцизы

Имущественные налоги

- 0,9%

+ 25,3%

+ 51,9%

+ 12,1%

Рисунок 4. Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в январе-ноябре 2018 года в млрд рублей

Наиболее собираемые налоги в бюджет:

- налог на добычу полезных ископаемых

- налог на прибыль организаций;

- налог на доходы физических лиц;

- налог на добавленную стоимость.

Так, поступления налога на прибыль организаций выросли на 18,8 %, чему в определенной степени способствовал рост прибыли в экономике: прибыль прибыльных организаций увеличилась на 3 %.

Оживление потребительского спроса, положительно отразилось на динамике поступлений НДС (увеличение на 15,5 %). Это обусловлено тем, что на макроуровне «чистой» налоговой базой для НДС, т. е. очищенной от влияния налоговых вычетов на промежуточных стадиях формирования добавленной стоимости, выступает объем конечного потребления. Следует помнить, что ставка НДС с 2019 года увеличилась с 18% на 20%, поэтому поступления в бюджет по данному налогу должны еще увеличиться.

Увеличению потребительского спроса способствовало и ускорение роста средней заработной платы в экономике до 6,7 %, которое одновременно дало эффект роста НДФЛ — на 7,7 %.

В 2018 году ключевые тенденции роста налоговых поступлений сохраняются. Но здесь следует отметить, что на динамике поступлений отрицательно сказался перенос индексации ставки акцизов на табак с 1 января на 1 июля текущего года: в январе 2018 г. недопоступило более 141 млрд руб., что адекватно квартальной сумме акцизов на табак.

С 2017 года ФНС России приступила к администрированию страховых взносов. Благодаря этому в результате, по итогам 2017 года, поступления страховых взносов во все фонды увеличились на 483 млрд руб., или на 9,1 %, по сравнению с 2016 годом. В 2018 году поступления страховых взносов продолжили тенденцию 2017 года. Основную роль в формировании доходов консолидированных бюджетов субъектов Российской Федерации в январе-ноябре 2018 года сыграли НДФЛ и налог на прибыль, суммарная доля которых составила 71%, что видно на рисунке 5.

2018 год

2017 год

Рисунок 5. Структура доходов консолидированных бюджетов субъектов РФ в январе-ноябре 2017-2018 гг.

Выводы:

- Основная доля доходов бюджетов различных уровней состоит из налоговых поступлений.

- Увеличение поступлений налогов в бюджеты разного уровня — это, в первую очередь свидетельство высокого качества администрирования налоговыми органами страховых взносов.

- Накопленные компетенции ФНС России по администрированию НДФЛ позволили проводить комплексные мероприятия по легализации заработной платы.

Что касается формирования налоговой доходной части бюджета Республики Хакасия в 2018 году, то ее структура показана в таблице 5.

Таблица 5.

Структура поступлений основных администрируемых доходов по уровням бюджета РФ за январь-ноябрь 2018 года Республика Хакасия

|

Администрируемые доходы |

Поступило в консолидированный бюджет РФ |

в том числе : |

||||

|---|---|---|---|---|---|---|

|

в федеральный бюджет |

в консолидир. бюджет субъекта РФ |

|||||

|

млн. руб. |

в % к соотв. периоду предыд. года |

млн. руб. |

в % к соотв. периоду предыд.. года |

млн. руб. |

в % к соотв. периоду предыд.. года |

|

|

Всего поступило доходов |

25 694,7 |

135,9 |

650,6 |

36,7 |

25 044,1 |

146,2 |

|

Налог на прибыль |

6 127,9 |

129,1 |

387,8 |

92,2 |

5 740,2 |

132,6 |

|

НДФЛ |

12 290,8 |

191,6 |

X |

X |

12 290,8 |

191,6 |

|

НДС |

-630,5 |

X |

-630,5 |

X |

X |

X |

|

Акцизы |

1 335,5 |

90,5 |

0,0 |

X |

1 335,5 |

90,5 |

|

Налог на имущество физических лиц |

127,2 |

153,3 |

X |

X |

127,2 |

153,3 |

|

Налог на имущество организаций |

2 875,8 |

122,1 |

X |

X |

2 875,8 |

122,1 |

|

Транспортный налог |

293,0 |

122,8 |

X |

X |

293,0 |

122,8 |

|

Земельный налог |

570,5 |

108,7 |

X |

X |

570,5 |

108,7 |

|

НДПИ |

1 067,7 |

105,5 |

423,5 |

105,6 |

644,2 |

105,4 |

|

Остальные налоги и сборы |

1 636,9 |

120,7 |

469,8 |

186,4 |

1 167,1 |

105,7 |

Таблица построена на основании сведений, взятых с портала налоговых органов[7]/. Судя по сведениям, можно сделать вывод:

- в 2018 году наибольшая часть бюджета Республики Хакасия пополнилась за счет:

- налога на доходы физического лица;

- налога на прибыль организаций;

- налога на имущество организаций.

- По отношению к 2017 году наблюдается рост налоговых поступлений по всем налогам кроме акцизов.

- Наибольший рост по следующим налогам:

- налог на доходы физического лица на 91,6%;

- налог на имущество физических лиц на 53,3%;

- налог на прибыль организаций 32,6%.

Удивительно, что величина НДПИ очень невелика, так как за последние 10 лет объем добычи угля в Республике Хакасия увеличился в 2 раза, а объем налоговых поступлений всего 5,4%.

- Следует обратить внимание на особенность налоговых источников формирования доходной части консолидированного бюджета Республики Хакасия в отличии от бюджета России. Это тот факт, что в Хакасии на первом месте НДФЛ, в то время как в России в целом это НДПИ, а НДФЛ на третьем месте.

Что касается муниципального бюджета, то значение налогов для него проследим на примере г. Абакана – столицы Республики Хакасия.

Поскольку еще нет отчета по итогам 2018 года, то для примера рассмотрим 2017 год. Доходная часть первого года трехлетнего периода исполнения бюджета столицы Хакасии составила 4 337 млн. рублей:

- доля налоговых поступлений составит 34,1 %,

- неналоговых доходов – 28,2 %,

- безвозмездных поступлений – 37,7 %.

В структуре налоговых поступлений бюджетообразующими являются:

- налог на доходы физических лиц (НДФЛ) – 40,2 % (596 млн. рублей),

- земельный налог – 34,5 % (511 млн. рублей),

- единый налог на вмененный доход (ЕНВД) – 17,9 % (109 миллионов).

Итак, подводя итог вопросу роли налогов в формировании государственных доходов, можно сказать:

- Налоговые доходы – это основной источник доходов для любого бюджета (федерального, регионального, местного), т.е. выполняется основная функция налога – фискальная.

- Налоговые доходы в 2018 году выросли по сравнению с 2017 годом.

- Основную долю доходов в 2017 и 2018 годах составляет:

- в консолидированном бюджете России – НДПИ;

- в консолидированном бюджете субъектов РФ – НДФЛ;

- в местном бюджете г. Абакана – НДФЛ.

3.2 Стандарты государственных услуг, предоставляемых налоговыми органами

Получение государственных услуг должно быть выгодно обществу при наличии альтернативных услуг в коммерческих организациях. Следовательно, государственной услугой будет считаться государственная деятельность, которая выражается во взаимодействии с обществом, направленная на удовлетворение правовых требований граждан и действия по оптимизации государственной структуры.

Налоговый кодекс РФ в своих нормах не упоминает оказание услуг налоговыми органами. В связи с этим рассмотрим пункт 1 статьи 32 НК РФ[8], который регулирует работу с налогоплательщиками. Она предусматривает обязанности налоговых органов:

- бесплатно информировать налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах , порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщики сборов и налоговых агентов, полномочия налоговых органов, а также их должностных лиц, в том числе они обязаны представлять налоговые декларации (расчеты) и разъяснять порядок их заполнения;

- информировать налогоплательщиков, плательщиков сборов и налоговых агентов при регистрации в налоговых органах о деталях соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, доводить до сведения налогоплательщиков, плательщиков сборов и налоговых агентов информацию об изменениях в деталях этих счетов и иную информацию, необходимую для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

- направить налогоплательщику, плательщику сбора и налоговому агенту копии акта о налоговой проверке и постановления налогового органа, а также в случаях, предусмотренных настоящим Кодексом, уведомление о налогах и (или) требование об уплате налога и сбора;

- представить налогоплательщику, плательщику сбора или налоговому агенту по его запросу информацию о состоянии подсчетов, сборов, пеней и штрафов указанного лица на основании данных налогового органа;

- по требованию налогоплательщика, плательщика сбора и налогового агента выдавать копии решений, принятых налоговым органом в отношении данного налогоплательщика, плательщика сбора.

Из приведенных выше положений Налогового кодекса можно сделать вывод, что обязанности налоговых органов носят пояснительный и информационный характер. Таким образом, объяснение налоговых органов касается официального понимания положений налогового законодательства, которое используется при рассмотрении дел в судах.

В то же время Приказ Министерства Финансов регулирует оказание государственных услуг конкретно по информированию населения. Информирование не влияет на объяснения в смысле понимания процессов или норм закона это инструмент который дает толчок к активным действиям гражданина по выполнению закона или требования.

ЗАКЛЮЧЕНИЕ

Налоги – это обязательные, безвозвратные платежи, взимаемые с граждан и юридических лиц, в размерах, установленных законом, и в установленные сроки, для оказания финансовой поддержки государству и его территориальному образованию.

Существует много видов налогов, а также функций, среди которых важную роль играет фискальная функция, благодаря которой государственный бюджет пополняется.

Сегодня существует огромный, теоретически обобщенный и значимый опыт взимания и использования налогов в западных странах. Но ориентироваться на их практику очень сложно, так как было бы совершенно неразумно не уделять первоочередного внимания специфике экономических, социальных и политических условий современной России, которая ищет лучшие пути реформирования своей национальной экономики. Новым является тот факт, что никто не освобождается от подоходного налога, хотя значительная часть граждан обеспечивается льготами. Огромное количество проблем и вопросов вызывает налогообложение предпринимателей. Семьи с детьми и иждивенцами будут платить меньше, чем одинокие и маленькие семьи. Порядок уплаты налога меняется. Как и в других странах, каждый год многие граждане России подают налоговые декларации в государственные налоговые инспекции, для которых каждый должен вести точный учет своих доходов, суммы налогов, уплаченных в течение календарного года, и хорошо знать налоговые льготы. Знание налогового законодательства перестает быть уделом узкого круга специалистов и становится обязательным для каждого гражданина России.

Налоги – это цена государственных услуг, например, у нас есть добросовестные и недобросовестные граждане, которые пользуются государственными услугами и не платят налоги, что приводит к негативным последствиям, а те, кто не нарушает закон, свободно пользуются всеми услугами, предоставляемыми государством. Также, незнание закона не освобождает граждан от ответственности. Как отметил А. Смит, «граждане государства должны участвовать в покрытии расходов правительства, каждый раз, когда это возможно, то есть пропорционально доходу, который он получает под защитой государства.» После уплаты налогов мы гарантируем процветающее будущее.

До тех пор, пока не будет разработана авторитетная, целостная концепция налоговой реформы и ее правовой формы, результаты любого исследования в этой области будут оставаться не чем иным, как точкой зрения отдельных групп и специалистов. В настоящее время Налоговый кодекс, разработанный Правительством Российской Федерации, претендует на роль нового, профессионально разработанного, с учетом предыдущих ошибок и провалов, налогового законодательства, однако не лишен недостатков. Налоговые проблемы копились слишком долго, чтобы их можно было решить в том порядке, в котором они были решены, с отдельными указами и поправками. Лишь малая часть из них будет как-то решена в ближайшее время.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ в ред. от 27.12.2018 №546-ФЗ

2. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ в ред. от 27.12.2018 №504-ФЗ

3. Налоговая система России. Учебник. / Под ред. Д.Г. Черник , А.З. Дадашев . - М : АКДИ, 2002.-356с.

4. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учеб. - М .: MCFER, 2005.-350с.

5. Пушкарева В. М. Государственный бюджет. налоги - Орехово-Зуево , 2007

6. Химичева Н.И. Налоговое право: Учебник .- М., 2007.- 130 с.

7. Русаков И.Г. Налоги и налогообложение. М., Высокий Школа. 2008

8. Качур О. В. Налоги и налогообложение: Учебное пособие / М .: КНОРУС, 2007. - 304 с.

9. Налоги и налогообложение: Учебник для нур . проф. исследования. учреждения / О.В. Скворцов , Н.О. Скворцова . - М : Издательский центр "Академия", 2006.- 456 с.

10. Каширина М.В., Каширин В.А.: Федеральные, региональные и местные налоги и сборы, уплачиваемые юридическими лицами: Учеб. пособие. - М : БЭК , 2006.- 290с.

11. Петухова N.Ye. История налогообложения в России в IX-XX веках: Учебное пособие - М .: Учебник для вузов, 2008. -416s.

12. Налоги и налогообложение. 6-е изд. / Под ред. Романовский М.В. , Врублевской О.В.- СПб .: Питер, 2007.-496 с .: ил. - (Серия «Учебник для вузов»).

-

Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ в ред. от 27.12.2018 №504-ФЗ ↑

-

Постановление Конституционного суда Российской Федерации (КС РФ) от 17 декабря 1996 г. № 20-П от 11 ноября 1997 г. № 16-П ↑

-

Налоговый кодекс Российской Федерации (часть 1) от 31.07.1998 №146-ФЗ в ред. от 27.12.2018 № 546-ФЗ, ст.8 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ в ред. от 27.12.2018 №504-ФЗ ↑

-

За счет чего растут налоговые поступления//https://analytic.nalog.ru/ Портал налоговых органов/ Аналитические обзоры ↑

-

Справка «О поступлении администрируемых ФНС России доходов в январе-ноябре 2018 года»// https://analytic.nalog.ru Портал налоговых органов/Налоговая аналитика Справка «О поступлении администрируемых ФНС России доходов в январе-ноябре 2018 года» ↑

-

https://analytic.nalog.ru//Портал налоговых органов ↑

-

Налоговый кодекс Российской Федерации (часть 1) от 31.078.1998 №146-ФЗ в ред. от 27.12.2018 №546-ФЗ ↑

- Разработка сайта кинотеатра «Дружба»

- Автоматизация процесса обработки заявок на ИТ-обслуживание в ООО «Элисофт» (Характеристика предприятия и его деятельности)

- Основы нотариата. Правовые основы организации нотариата.

- Правовое регулирование валютного рынка: общая характеристика (Общая характеристика правового регулирования операций с иностранной валютой в Российской Федерации)

- Оперативно-розыскная деятельность и права граждан

- Правовое регулирование рекламной деятельности (Основные положения Закона «О рекламе»)

- Особенности политики мотивации персонала корпораций (Процесс мотивации и его характеристики)

- Выбор стиля руководства в организации (Понятие стиля руководства, его основные виды и роль руководителя в организации)

- ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ.

- Мотивация персонала и проектирование систем стимулирования труда

- Опекунство (общая характеристика) (Органы опеки и попечительства)

- Интегрированные коммуникации (ИК): опыт и перспективы (Понятие, задачи и принципы интегрированных коммуникаций)