Налоги с физических лиц и их экономическое значение (Сущность и роль налогообложения физических лиц)

Содержание:

1. Теоретические аспекты сущности и особенности налогообложения физических лиц

1.1. Сущность и роль налогообложения физических лиц

Налоговая система – это важный элемент рыночных отношений, который играет значительную роль в успехе экономических преобразований. В налоговую систему входят множество налогов, сборов и других платежей, которые платят физические и юридические лица.[1]

Огромную роль при формировании доходной части бюджета страны занимают налоги, которые появились с образованием государства, они являются обязательными индивидуальными безвозмездными платежами, взимаемыми с организаций и физических лиц в форме отчуждения денежных средств на общегосударственные нужды.

О значимости налогов, и в частности налога на доходы физических лиц высказываются многие российские экономисты: Е.Е. Смирнова, Е.М. Ерченкова, В.Г. Гетьман, В.В. Шпинчевский, Е.В Федина, В.В. Новиков и многие другие.

В.В. Понкратов в своей работе «Укрепление доходной базы региональных и местных бюджетов в России» пишет: «Основную массу доходных поступлений в региональные и местные бюджеты дают отнюдь не их собственные региональные и местные налоги, к коим относится налог на имущество организации, налог на игорный бизнес, транспортный налог, налог на имущество физических лиц и земельный налог – на их долю приходится лишь 13,5 % доходных поступлений. Главные поступления – это отчисления от федеральных налогов, удельный вес которых составляет 80,5 % (преимущественно, налог на прибыль и НДФЛ)»[2].

Возникновение налогообложения физических лиц следует связывать с возникновением налогообложения как такового. Это обусловлено тем, что именно на физических лиц изначально и легло бремя первых появившихся в мире налогов, по крайней мере, в силу того, что корпоративных образований на тот момент просто не существовало.

Процесс становления налогообложения изначально не был простым, поскольку в его основе коренилось перераспределение доходов. Профессор И.И. Кучеров в одной из своих работ отметил, что «осознанное желание делиться с кем бы то ни было результатами своего труда, изначально вряд ли было присуще человеку в первозданном его состоянии. Необходимость в распределении плодов стала утверждаться в человеческом сознании много позже, одновременно с развитием процесса объединения людей в семьи, рода, племена. Объективной предпосылкой этого явилось разделение труда, а главным побуждающим мотивом – возникновение неких общих потребностей, удовлетворение которых требовало объединения усилий соплеменников, в том числе посредством участия каждого из них в общих делах своим имуществом»[3].

В Российской Федерации традиционно основная налоговая нагрузка приходится на организации, тем не менее доля налогов с физических лиц в доходах бюджетов бюджетной системы также весьма значительна.

Кроме того, следует принимать во внимание, что среди всех категорий налогоплательщиков физические лица составляют значительное большинство. К примеру, только индивидуальных предпринимателей в нашей стране зарегистрировано более 15 млн. чел.[4] Все это говорит о возрастающей роли налогов с физических лиц в формировании бюджетов всех уровней.

Обращает на себя внимание и то, что в рамках реформирования налоговой системы предусмотрено совершенствование самых различных элементов системы налогообложения физических лиц.[5]

Так, в Основных направлениях налоговой политики РФ в течение нескольких последних лет предусмотрена реализация ряда мер, направленных на совершенствование налогообложения физических лиц. В частности, предполагается:[6]

- освободить от представления налоговой декларации физических лиц, у которых налоговых обязательств перед бюджетом не возникает, а также упростить порядок заполнения налоговой декларации;

- проиндексировать предельные размеры суточных, не облагаемых налогом на доходы физических лиц;

- уточнить определение налогового резидентства физических лиц; внести изменения в законодательство о налогах и сборах в части уплаты налога на доходы физических лиц, направленных на оптимизацию порядка налогообложения физических лиц при совершении ими операций с ценными бумагами и финансовыми инструментами срочных сделок;

- уточнить в законодательном порядке перечень доходов, освобождаемых от налогообложения;

- ввести налог на недвижимость взамен действующих земельного налога и налога на имущество физических лиц и др.

Многие из этих мер уже введены, принятие и введение остальных ожидается в самое ближайшее время.

Все это в значительной степени указывает на важность налогообложения физических лиц и повышает научной интерес к его проблемам, в том числе с позиций правового регулирования.

Если говорить о роли физических лиц налогоплательщиков в формировании доходной части бюджета, нельзя не сказать о налоговой грамотности граждан, об отношении к уплате налогов и к налоговой политике в общем. К сожалению, большинство наших граждан считает за правило не платить налоги, есть даже особая категория, которые гордятся этим. В этом и есть главная беда. Многие не понимают и не хотят понимать сути института налогов. А ведь понятия «государство» и «налоги» не разделимы. Они не могут существовать друг без друга. Такова историческая действительность.[7]

Поэтому, если говорить о физическом лице как о субъекте, мы увидим, что оно является одним из определяющих элементов в юридической конструкции рассматриваемых налогов, взимаемых с физических лиц. В XIX веке известным отечественным цивилистом Е.В. Васьковским отмечалось, что самостоятельное существование человека начинается с момента его рождения. С этого же момента он становится правоспособным лицом. Однако одного факта рождения еще не достаточно для того, чтобы родившийся стал лицом, обладать правами может только живой человек3. Соответственно нести бремя налогообложения также способны только живые люди.[8]

Наряду с указанным выше биологическим аспектом применительно к физическим лицам следует принимать во внимание и психологический аспект. Ведь именно физические лица обладают исключительной способностью осмысленно относиться к существующему налогообложению в целом и к своим налоговым обязанностям в частности. И именно это, как правило, критическое отношение до настоящего времени является определяющим в деле проверки состоятельности той или иной налоговой системы, даже несмотря на то, что в современном действительности основная налоговая нагрузка уже стала уделом организаций. Из этого следует, что соответствующие фискальные притязания публичных субъектов в первую очередь должны соотноситься с налоговой способностью физических лиц, а также учитывать их желание либо нежелание уплачивать налоги и сборы. История же налогообложения содержит много примеров иного рода, когда такие притязания не отвечали требованиям справедливости и другим известным современной науке принципам.

В связи с этим отношение физических лиц к своим налоговым обязанностям с самого начала не было однозначным. Уже в древности широкое распространение получило такое явление как неуплата налогов. Примером одного из первых налоговых бунтов может служить ситуация в Древнем Египте, которая возникла около 1700 г. до н.э., когда восставшие крестьяне захватывали города и имения, имущество, при этом уничтожая податные списки. Позднее, уже во времена римского господства над Египтом (30 г. до н.э.), неэффективность системы сбора налогов неоднократно приводила к восстаниям египтян и отказу платить подати.[9]

К примеру, в античном мире налоги, помимо того, что не являлись основными источниками доходов, рассматривались как нечто унизительное для свободных граждан, к ним прибегали только в том случае, когда проблему с централизацией доходов нельзя было решить как-нибудь иначе, например посредством взимания сборов с покоренных народов.

Во Франции в XVII - XVIII вв. одним из наиболее ненавистных для народа сборов стал так называемый габель - налог, включавшийся в цену соли, вся торговля которой еще в XIV в. была провозглашена королевской монополией. Это явилось причиной массового распространения контрабанды соли. [10]

В России в XIX в. несправедливость действовавшей налоговой системы, изымающей более половины дохода крестьян, вызывала с их стороны острое противодействие, которое проявлялось в массовом отказе от уплаты налогов. Уклонение крестьян от отбывания денежных повинностей замечалось в различных губерниях. Например, как отмечалось современником, в Калужской губернии случаев сопротивления властям при взыскании окладных сборов хотя и не было, но все же отказы от платежа повинностей имели место.[11] Подобным образом физические лица стремились отстаивать свои имущественные права, выражали свое негативное отношение к несоразмерному (не соотносящемуся с их налоговой способностью) налоговому бремени и несправедливому налогообложению. В конечном счете государствам приходилось корректировать налоговую политику и соизмерять свои фискальные притязания с налоговой способностью плательщиков - физических лиц.

На основе вышеизложенного можно сделать вывод о том, что физические лица на самых ранних этапах возникновения налогообложения выступали в качестве налогообязанных лиц – субъектов налогов, чья налоговая способность и осознанное исполнение налоговых обязанностей являлись определяющими факторами первоначально при формировании общинно-племенных фондов имущества для совместного потребления, а позднее – государственных доходов.

Одной из особенностей физического лица в механизме налогообложения является то, что изначально, будучи вовлеченным в процесс формирования государственных доходов в качестве налогообязанного лица – субъекта, в отдельные периоды оно рассматривалось одновременно и в качестве предмета налогообложения, при этом объект налогообложения связывался с самим фактом его рождения и биологического существования.[12]

На самом деле роль самосознания физического лица в уплате налогов, а соответственно, и содержании государства еще шире. Ведь физические лица, кроме того, что являются налогоплательщиками непосредственно, так же опосредовательно влияют и на уплату налогов юридическими лицами.

Именно через волеизъявление физического лица юридическое лицо не только рождается, но и осуществляет свою деятельность, в том числе и деятельность по уплате налогов. Не стоит забывать и о такой форме ведения деятельности, как индивидуальный предприниматель. Это особый статус, который присущ только физическим лицам, с помощью которого они вправе осуществлять деятельность, связанную с получением дохода. При этом доля налогов, уплачиваемых физическими лицами – индивидуальными предпринимателями, в бюджет постоянно растет.[13]

Хотелось бы еще раз подчеркнуть: от сознания и сознательности граждан зависит очень многое. Если это сознание будет говорить о том, что не надо платить налоги, то никогда у нас не будет процветающего, цивилизованного государства.

Важно исходить из комплексного похода:[14] постоянно совершенствовать налоговую систему, в том числе и в области налогообложения физических лиц; повышать налоговую грамотность населения; совершенствовать систему администрирования налогов с физических лиц, делая ее простой и понятной, как гражданам, так и налоговым органам.

1.2. Специфика налогообложения физических лиц

Налоги с физических лиц - неотъемлемая часть функционирования экономики любой страны. На сегодняшний день физические лица являются плательщиками большинства налогов, установленных в Российской Федерации. Потенциал налогов с физических лиц в современной налоговой системе России реализован не полностью. Они еще не стали ведущим источником формирования доходов бюджетной системы, но оказывают существенное воздействия на процессы перераспределения валового внутреннего продукта в России, влияют на регулирование имущественного расслоения населения, устранение острых социальных проблем в стране: безработицы, низкой рождаемости граждан, высокой доли граждан, получающих доходы ниже прожиточного минимума.

В связи с вышеизложенным проблема совершенствования налогообложения физических лиц, а также роли налогообложения физических лиц в формировании доходной части бюджета субъектов РФ является одной из наиболее актуальных для российской финансовой науки и практики налогообложения. Для любого уровня бюджетной системы наиболее важным является уровень собственных доходов, т.е. законодательно утвержденные налоги и сборы соответствующего уровня, поступающих как от юридических, так и физических лиц. [15]

В региональные бюджеты в РФ налоговые поступления распределяются на основе положений Бюджетного кодекса, это в основном касается федеральных налогов, что касается региональных и местных налогов, они полностью подлежат зачислению в бюджеты субъектов РФ.

Физические лица – это граждане Российской Федерации, иностранные граждане и лица без гражданства. Индивидуальные предприниматели – это также физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

В налоговой системе Российской Федерации присутствуют следующие налоги и сборы, уплачиваемые физическими лицами:[16]

- налог на доходы физических лиц (НДФЛ),

- налог на имущество физических лиц,

- транспортный налог,

- земельный налог,

- государственная пошлина.

В российском законодательстве о налогах и сборах отсутствует какой-либо один закон, регулирующий налогообложение физических лиц. Взимание каждого из налогов регулируется специальными главами Налогового кодекса РФ. В соответствии со ст. 13–15 НК РФ перечисленные выше налоги, уплачиваемые физическими лицами, относятся соответственно к федеральным налогам и сборам, региональным налогам и местным налогам.[17]

Налогообложение является неотъемлемой частью политики любого государства в сфере экономики. Оно выступает в качестве связующего звена между доходами граждан и организаций и государством, являясь при этом формой государственных доходов. Иными словами, налогообложение представляет собой систему налогов, возложенных на физических и юридических лиц в силу закона. Но, как и любой экономический инструмент, налогообложение имеет свою специфику как по отношению к физическим лицам, так и по отношению юридических лиц. [18]

Особенность налогообложения физических лиц в Российской Федерации заключается в относительной простоте уплаты налогов, в отличие от юридических лиц. Тем самым, контроль в сфере налоговых отношений за физическими лицами более прост. Законодательство РФ предусматривает ряд налогов, которыми облагаются физические лица.

Среди них самыми важными являются два основных налога: налог на имущество и налог на доходы физических лиц. Особенность первого из них заключается в том, что имущество выступает объектом налоговых отношений, а не источником доходов. Уплачивается этот налог физическими лицами, которые являются собственниками имущества. В случае наличия более одного собственника налог уплачивается каждым из них, при этом сумма налога соразмерна доле в имуществе. Однако в течение нескольких последний лет не утихали дискуссии о необходимости реформировать этот налог. Это связано с тем, что подход к имущественному налогообложению устарел. Действительно, ведь инвентаризационная стоимость имущества, исходя из которой рассчитывался этот налог, представляла собой величину, не имеющую практически ничего общего с рыночной ценой недвижимости.

В связи с этим в Налоговом кодексе был введён новый налог в виде главы 32 «Налог на имущество физических лиц».[19] Кроме того, разработана методика, по которой кадастровая стоимость теперь должна рассчитываться с помощью массовой оценки, но при этом стоимость основывается на анализе рыночных цен на похожие объекты недвижимости.

Также предусмотрены некоторые нюансы, которые призваны помочь снизить налоговую напряжённость: переход к уплате всей суммы нового налога будет постепенный, на протяжении 5 лет. Каждый налоговый период будет характеризоваться ежегодным увеличением на 20% от разницы между новым и прошлым налогом. Вид этого налога выходит на лидирующее место в сфере бюджета государства. За последнее время налоги физических лиц выступают по своей значимости наравне с налогами юридических лиц, тем самым значительно пополняя государственный бюджет.

Налог на доходы физических лиц (НДФЛ) – является прямым федеральным налогом, с полученного от физического лица дохода. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Доходы, в широком смысле этого слова обозначают денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой - либо деятельности за определённый период времени. Принципы определения доходов сформулированы в ст. 41 НК РФ.[20]

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства. Данный налог выполняет регулирующую, фискальную и социальную функцию налогообложения.

Объектом налогообложения земельного налога выступают земельные участки, расположенные на территории РФ, которыми владеют налогоплательщики на праве постоянного пользования, праве наследуемого владения или праве собственности.

Налоговые ставки не должны превышать 0,3% от кадастровой оценки для таких земельных участков, как:[21]

– участки, отнесённые к жилищному фонду или предназначенные для строительства жилищ;

– участки сельскохозяйственного назначения, а также участки, предоставленные для садоводства, огородничества или личного подсобного хозяйства.

Для остальных земельных участков налоговая ставка составляет 1,5% от кадастровой стоимости. Начисляется этот налог налоговыми органами и на основании уведомления уплачивается физическими лицами.

С 2016 года были внесены изменения в Налоговый кодекс в отношении земельного налога. Теперь сумма налога определяется с учетом кадастровой стоимости имущества, а не на основании балансовой стоимости. Кадастровая стоимость была максимально приближена к рыночной стоимости. Как и налог на имущество, земельный налог будет повышаться на 20% каждый год, к 2020 году налогоплательщики смогут уплачивать его в полном размере. Данный проект начал действовать с 1 января 2016 года в 28 регионах, включая Подмосковье. [22]

Транспортный налог является не менее важным в образовании государственного бюджета. Уплачивают его только те физические лица, чьи транспортные средства были зарегистрированы. Объектом налогообложения выступают любые транспортные средства (кроме некоторых исключений), включая водные и воздушные. Особенность транспортного налога заключается в том, что он исчисляется налоговыми органами на основании сведений, которые предоставляет ГИБДД.

Физические лица уплачивают налог на основе предоставленного уведомления.

Ставка налога учитывает следующие критерии:[23]

1) тяга реактивного двигателя;

2) мощность двигателя;

3) валовая вместимость транспортного средства с расчётом на одну лошадиную силу мощности двигателя;

4) количество месяцев в году, в течение которых транспортное средство принадлежало налогоплательщику по данным ГИБДД;

5) и прочие критерии.

Таким образом, налогообложение является важным инструментарием государственного бюджета. Но политика, проводимая в сфере налогообложения физических лиц, ещё не совершенна и требует значительных доработок. Налоговая политика и система налогового администрирования имеют важнейшее значение в экономической политике государства. Налоги на протяжении всей истории человечества были и продолжают оставаться одними из важнейших инструментов проведения государственной экономической политики. Важными элементами налоговой системы являются не только состав взимаемых налогов, выбранные объекты налогообложения, величина налоговых ставок, но и сами методы исчисления и взимания налогов. В настоящее время особую значимость для региональных и местных бюджетов имеют налоги с физических лиц.

2. Анализ современного состояния и перспективы развития налогообложения физических лиц в Российской Федерации

2.1. Современное состояние налогообложения физических лиц в России

Хоть большинство налоговых доходов бюджетов РФ образуются за счет налогов с организаций, налоги с физических лиц приносят немалые поступления, например, можно выделить один из бюджетообразующих налогов – налог на доходы физических лиц. [24]

Среди всех налогов, взимаемых с физических лиц в РФ, налог на доходы физических лиц по значимости источников государственных доходов стоит в приоритете. Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2014-2016 гг. (табл. 1).

Таблица 1 - Динамика налоговых поступлений в бюджетную систему РФ за 2014-2016 гг. в млрд. руб.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Изменение в 2016 г., млрд. руб. |

Темп роста в 2016 г., % |

|

Всего поступило в консолидированный бюджет: |

12 670,2 |

13 788,3 |

14 482,9 |

694,6 |

105,0 |

|

в федеральный бюджет |

6 214,6 |

6 880,5 |

6 929,1 |

48,6 |

100,7 |

|

в консолидированные бюджеты субъектов РФ |

6 455,6 |

6 907,8 |

7 553,8 |

646 |

109,35 |

|

в том числе НДФЛ |

2 702,6 |

2 807,8 |

3 017,3 |

209,5 |

107,46 |

Проанализировав поступления НДФЛ за период 2014-2016 гг., можно сделать вывод о положительной динамике с каждым годом по поступлениям налога. Поступления по НДФЛ в 2016 г. по сравнению с 2015 г. выросли на 7,46% или на 209,5 млрд. руб. и составили 3 трлн. руб.[25]

Таким образом, доля поступлений по налогу на доходы физических лиц имеет стабильный характер за последние года. Объём поступлений зависит от заработной платы и роста доходов населения. Рассмотрим показатели по поступления транспортного и земельного налогов с физических лиц, а также налога на имущество физических лиц за 2014-2015 гг. (табл. 2).

Таблица 2 - Поступления по транспортному налогу и по местным налогам за 2015-2016 гг., млн. руб.

|

Вид налога |

2015 г. |

2016 г. |

Изменение в 2016 г., млрд. руб. |

Темп роста в 2016 г., % |

|

Транспортный налог с физ. лиц |

123 793,9 |

132 600,4 |

8 806,5 |

107,1 |

|

Земельный налог с физ. лиц |

36 051,3 |

43 164,9 |

7 113,6 |

119,7 |

|

Налог на имущество физ. лиц |

27 130,0 |

30 295,5 |

3 165,5 |

111,67 |

Проанализировав поступления транспортного налога в бюджет за 2015-2016 гг., можно сделать вывод о положительной динамике по поступлениям налога. На основании представленных данных можно констатировать, что поступления по транспортному налогу в 2016 г. по сравнению с 2015 г. выросли на 7,1% или на 8 млрд. 806 млн. руб. и составили 132,6 млрд. руб. Рост поступлений по налогу обусловлен увеличением количества автотранспортных средств и их мощности, приобретенных физическими лицами. [26]

Проанализировав поступления по местным налогам за 2015-2016 гг., можно сделать вывод о положительной динамике по поступлениям налога. Зачисления земельного налога с физических лиц в 2016 г. возросли по сравнению с 2015 г. на 19,7% или на 7 млрд. 113 млн. руб. и составили 43,16 млрд. руб. Поступления по налогу на имущество физических лиц в 2016 г. возросли на 11,67% или на 3 млрд. 165 млн. руб. и составили 30 млрд. 295 млн. руб. На сегодняшний день существует немало проблем, связанных с взиманием всех налогов, в частности и налогов с физических лиц. [27]

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом.

Первоочередной задачей Российской Федерации, является разработка и создание современной налоговой системы, соответствующей требованиям.

Согласно налоговому законодательству НДФЛ является федеральным налогом – устанавливается НК РФ и обязателен к уплате на всей территории России. Однако по положениям БК РФ за счет НДФЛ формируются налоговые доходы бюджетов субъектов РФ и местные бюджеты: нормативы отчислений составляют 85% и 15% соответственно.[28]

Общей тенденцией развития налоговых систем большинства стран в последние годы продолжают оставаться меры, направленные на мобилизацию доходов бюджетов. Согласно плоской шкале налогообложения доходов физических лиц, в России наблюдается стремление работодателей и работников минимизировать реально выплачиваемые (получаемые) доходы в целях снижения налоговой нагрузки, и уменьшения суммы НДФЛ.

На практике основной обязанностью налоговых агентов по НДФЛ, является правильное и своевременное исчисление, удержание у налогоплательщика суммы подоходного налога и перечисление его в бюджет РФ. При этом, удержать сумму налога налоговый агент в состоянии лишь при условии, что налогооблагаемый доход выплачивается налогоплательщику в денежной форме.[29]

Физические лица – резиденты и нерезиденты России являются плательщиками НДФЛ. Рассчитаем величину налогового обязательства для чего налогоплательщик должен установить налоговую базу и налоговую ставку, по которой облагается получаемый доход.

По общему правилу, которое установлено в п. 1 ст. 210 НК РФ, в налоговую базу российский налогоплательщика должен включить совокупные налогооблагаемые доходы, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, a также доходы в виде материальной выгоды. Отметим, что налоговая база НДФЛ определяется отдельно по каждому виду доходов, в отношении которых могут быть установлены дифференцированные налоговые ставки. Налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ, т.е. ставка 13%.[30]

Необходимо отметить, в зависимости от статуса физического лица и вида получаемого им дохода, налог может исчисляться по ставкам – 9%, 13%, 15%, 30% и 35%. Ставка 13% считается общей ставкой налога, все иные являются специальными. В таблице 3 представлено распределение поступлений от НДФЛ по бюджетам разных уровней в соответствии с БК РФ.

Таблица 3 - Распределение поступлений от НДФЛ в бюджеты РФ

|

Уровень бюджета |

Процент отчислений |

Всего отчислений |

Примечания |

|

Федеральный бюджет |

50% |

100% |

При уплате НДФЛ иностранными гражданами по деятельности на основании патента |

|

Бюджеты субъектов РФ |

50% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет автономного округа |

|

Бюджеты субъектов РФ |

15% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет поселений и муниципального района |

|

Бюджеты субъектов РФ |

10% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет поселений и межселенной территории |

|

Бюджеты муниципальных районов |

15% |

||

|

Федеральный бюджет |

85% |

100% |

При поступлении НДФЛ в бюджет городского округа |

|

Бюджеты городских округов |

15 |

Данные таблицы 3 демонстрируют, что доход от НФДЛ распределяется по всем уровням бюджетов РФ, следующим образом:[31]

1. При распределении НДФЛ уплаченными иностранными гражданами по деятельности на основе патента, в федеральный бюджет Российской Федерации (доля 50%) и бюджеты субъектов РФ (50%).

2. При распределении НДФЛ в федеральный бюджет и, уплаченными, в бюджет автономного округа, бюджет поселения и муниципального района, бюджет поселения и межселенной территории, бюджет городского округа, доли составляли 85% на 15% соответственно.[32]

Таким образом, отчисления подоходного налога зависят как от категории налогоплательщика, так и от статуса территории. Далее проведем анализ поступления от налога на доходы физических лиц в консолидированный бюджет субъектов РФ и местные бюджеты РФ. Рассмотрим показатели налоговых поступлений в бюджетную систему России за 2014-2016 гг.

Таблица 4 - Поступления по уровням бюджета РФ за 2014-2016 гг.

|

Вид бюджета |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение, +/- |

Относительное отклонение (%) |

||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Консолидированный бюджет в млрд. руб. |

14496,90 |

13788,30 |

14482,90 |

-709,0 |

694,6 |

95,1 |

105,0 |

|

Федеральный бюджет, млрд. руб. |

6214,5 |

6 880,5 |

6 929,1 |

666,0 |

48,6 |

110,7 |

100,7 |

|

Консолидированные бюджеты субъектов РФ, млрд. руб. |

6 239,16 |

6 907,8 |

7 553,7 |

669,0 |

645,9 |

110,7 |

109,4 |

Общая величина налоговых поступлений в бюджеты всех уровней России с 2016 г., в сравнении с 2015 г. увеличилась, и составили: Консолидированный бюджет РФ увеличился на 649,6 млрд.; Федеральный бюджет увеличился на 48,6 млрд. руб. и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике; в консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9 млрд. руб.[33]

В таблице 4 представлены суммы поступления от НДФЛ в консолидированный бюджет РФ, местные бюджеты и общие налоговые доходы данных бюджетов за 2011–2013 гг. В 2015 г., по сравнению с 2014 годом, поступление НДФЛ в консолидированный бюджет РФ увеличилось на 4,7%, в местные бюджеты увеличилось на 6,7%, а в 2016 г. – на 7,5% в консолидированный бюджет РФ и на 7,9% в местные бюджеты.[34]

Доля НДФЛ в общем объёме доходов бюджетов РФ в налоговых доходах за 2015 г. составила в консолидированном бюджете 40,6%, что на 0,6% меньше по сравнению с 2014 г., а в 2016 г. – 41,2%, что на 0,6% больше, чем в 2014 г.

Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2015 г. составила 63,6%, что на 4,3% меньше, чем в 2014 г., а в 2016 г. — 64,1%, что на 0,5% больше чем в 2015 г.

Таблица 5 - Поступление НДФЛ в консолидированный бюджет РФ и местные бюджеты за 2014–2016 гг., млрд. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение, +/- |

Относительное отклонение (%) |

||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Поступления НДФЛ Консолидированный бюджет РФ |

2 679,50 |

2806,50 |

3017,3 |

127 |

210,8 |

104,7 |

107,5 |

|

Местные бюджеты |

812,5 |

867,2 |

932,24 |

55 |

65,04 |

106,7 |

107,5 |

|

Всего: |

3 492,00 |

3673,70 |

3949,54 |

182 |

275,84 |

105,2 |

107,5 |

|

Доля НДФЛ в налоговых доходах, % |

|||||||

|

Консолидированный бюджет РФ |

41,5 |

40,6 |

41,2 |

-0,9 |

0,6 |

97,8 |

101,5 |

|

Местные бюджеты |

67,9 |

63,6 |

64,1 |

-4,3 |

0,5 |

93,7 |

100,8 |

Поступление от НДФЛ в консолидированный бюджет и местные бюджеты Российской Федерации в 2015 г. увеличилось по сравнению с 2014 г., а также в 2016 г. наблюдался рост поступлений от налога РФ по сравнению с 2015 г.[35]

Выполним анализ влияние различных факторов на динамику налоговых поступлений от НДФЛ в бюджеты различных уровней. Анализ данных показателей по РФ за 2014–2016 гг. представлена в таблице 4. Данные таблицы 4. свидетельствуют о том, что рост среднегодовой численности населения РФ занятого в экономике в 2015 году на 785 тыс. чел. приводит к увеличению среднедушевого денежного дохода на 2113 руб. (29879 руб.).[36]

Повышение роста цен на товары и услуги в 2016 году на 7,1% приводит к росту среднемесячной заработной платы населения на 2722 руб. (до 36703 руб.).[37]

По сравнению с 2015 годом, в 2016 г. среднегодовая численность экономически активного населения также увеличилась на 4264 тыс. чел., что привело к сокращению показателя среднедушевого дохода населения до 26267 руб. (минус 12% или 3612 руб.).

Таблица 6 - Динамика экономических факторов, влияющих на поступления НДФЛ в бюджет РФ за 2014–2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение, +/- |

Относительное отклонение (%) |

||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Среднедушевой денежный доход, руб. |

27766 |

29879 |

26267 |

2 113 |

-3612 |

107,6 |

87,9 |

|

Среднемесячная заработная плата, руб. |

32495 |

33981 |

36703 |

1 486 |

2722 |

104,6 |

108,0 |

|

Среднегодовая численность населения занятого в экономике, тыс. чел. |

71539 |

72324 |

76588 |

785 |

4264 |

101,1 |

105,9 |

|

Индекс роста потребительских цен, % |

107,8 |

115,5 |

107,1 |

8,0 |

-8,4 |

107,1 |

92,7 |

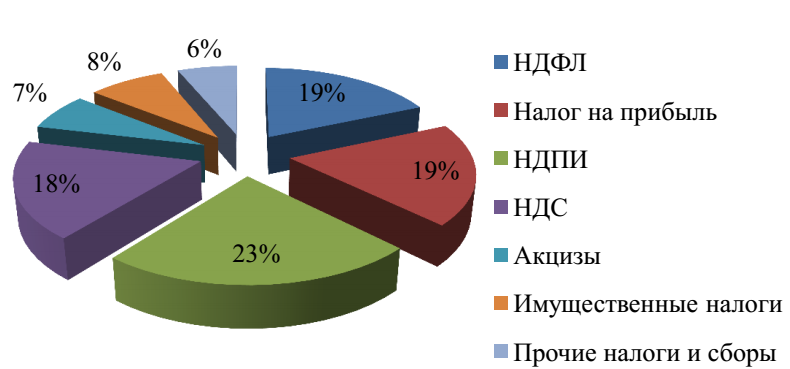

На рисунках 1, 2., 3 представим структуру консолидированного бюджета РФ, за период 2014-2016 гг.

Рис. 1. Структура консолидированного бюджета РФ за 2014 г.

Налог на доходы физических лиц является одним из основных по объему поступлений в консолидированный бюджет РФ налоговых доходов.[38]

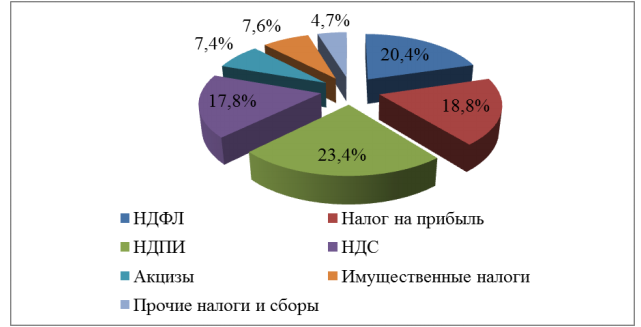

Рис. 2. Структура консолидированного бюджета РФ за 2015 г.

В структуре налоговых поступлений консолидированного бюджета РФ наблюдается увеличение доли НДФЛ, с 18,5% в 2014 г. до 20,8% в 2016 г.[39]

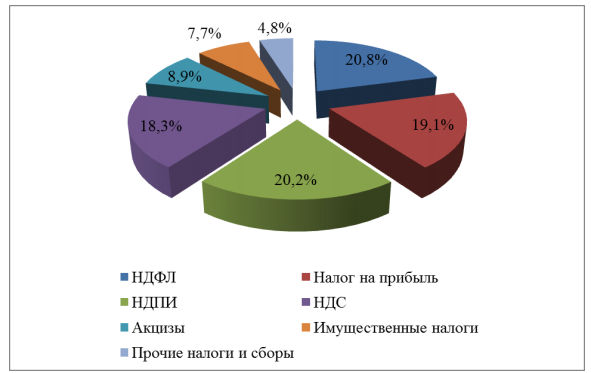

Рис. 3. Структура консолидированного бюджета РФ 2016 г.

Таким образом, НДФЛ составляет значительную часть (доля 20,8%) консолидированного бюджета Российской Федерации.[40]

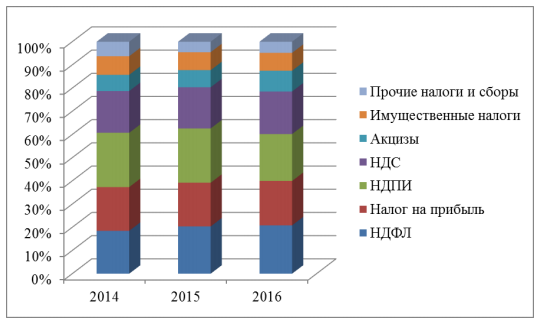

Рис. 4. Структура консолидированного бюджета РФ 2014-2016 гг.[41]

На величину поступление НДФЛ в бюджет оказывают влияние такие экономические факторы, как среднедушевой денежный доход населения (прямое влияние), среднегодовая заработная плата (прямое влияние), среднегодовой численность населения, занятого в экономике (косвенное влияние) и индекс роста потребительских цен (косвенное влияние). В таблице 7 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2014-2016 гг.[42]

Таблица 7 - Налоговые поступления в консолидированный бюджет РФ по их видам за 2014-2016 гг.

|

Виды налогов |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение, +/- |

Относительное отклонение (%) |

||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

НДФЛ |

2679,5 |

2 806,5 |

3017,3 |

127 |

210,8 |

104,7 |

107,5 |

|

Налог на прибыль |

2732,7 |

2 598,8 |

2 770,2 |

-134 |

171,4 |

95,1 |

106,6 |

|

НДПИ |

3392,3 |

3 226,8 |

2 929,4 |

-165 |

-297,4 |

95,1 |

90,8 |

|

НДС |

2609,5 |

2448,3 |

2657,4 |

-161 |

209,1 |

93,8 |

108,5 |

|

Акцизы |

1014,8 |

1 014,4 |

1 293,9 |

0 |

279,5 |

99,9 |

127,6 |

|

Имущественные |

1159,7 |

1 068,4 |

1 116,9 |

-91 |

48,5 |

92,1 |

104,5 |

|

Прочие налоги |

908,85 |

788,0 |

865,7 |

-284 |

72,3 |

68,7 |

111,6 |

|

Всего |

14497 |

13788,0 |

14482,9 |

-709 |

694,9 |

95,1 |

105,0 |

По данным таблицы 5 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. На увеличение НДФЛ за 2014-2016гг. на 337,8 млрд. руб., повлиял рост заработной платы населения РФ и уменьшение теневой экономики в отрасли заработной платы.[43]

Таблица 8 - Структура поступлений в консолидированный бюджет РФ

|

Виды налогов |

2014 г. |

2015 г. |

2016 г. |

|||

|

Млрд. руб. |

В % к объёму |

Млрд. руб. |

В % к объёму |

Млрд. руб. |

В % к объёму |

|

|

НДФЛ |

2679,5 |

18,5 |

2 806,5 |

20,4 |

3017,3 |

20,8 |

|

Налог на прибыль |

2732,7 |

18,9 |

2 598,8 |

18,8 |

2 770,2 |

19,1 |

|

НДПИ |

3392,3 |

23,4 |

3 226,8 |

23,4 |

2 929,4 |

20,2 |

|

НДС |

2609,5 |

18,0 |

2448,3 |

17,8 |

2657,4 |

18,3 |

|

Акцизы |

1014,8 |

7,0 |

1 014,4 |

7,4 |

1 293,9 |

8,9 |

|

Имущественные |

1159,7 |

8,0 |

1 068,4 |

7,7 |

1 116,9 |

7,7 |

|

Прочие налоги |

908,85 |

6,3 |

788,0 |

4,5 |

865,7 |

4,8 |

|

Всего |

14497 |

100,0 |

13788,0 |

100,0 |

14482,9 |

100,0 |

Данные таблицы 8 отражают структуру поступлений в консолидированный бюджет РФ в динамике 2014-2016 годов. Общее поступление денежных средств в консолидированный бюджет РФ с 2014 на 2015 гг. сократилось на 909,0 млрд. руб., с 2015 г. на 2016 г. увеличилось на 695 млрд. рублей. С 2014 по 2015 гг. доходная часть консолидированного бюджета РФ сократилась на 13,9 млрд. руб. Таким образом, за период 2014-2016 гг. доля подоходного налога в структуре консолидированного бюджета РФ увеличилась на 2,3 п. п.[44]

Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в НК РФ.

Для дальнейшей оценки значимости НДФЛ, в доходной части российской экономике, проведем анализ поступлений и задолженности по данному налогу в бюджет за период 2014-2016 гг. (табл. 9).

Таблица 9 - Динамика поступлений и задолженности по НДФЛ 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение, млрд. руб. 2016 / 2014 |

Темп роста, %, 2016 /2014 |

|

Поступления НДФЛ в консолидированный бюджет РФ, млрд. руб. |

2 702,6 |

2 806,5 |

3 017,3 |

314,7 |

111,64 |

|

Задолженность по НДФЛ, млрд. руб. |

86,4 |

89,8 |

108,7 |

22,3 |

125,8 |

|

Удельный вес задолженности к поступлению НДФЛ,% |

3,19 |

3,21 |

3,6 |

- |

- |

Данные, представленные в таблице 7, свидетельствуют о росте поступлений в бюджет НДФЛ – темп роста составляет 111,6%, что связано с сокращением задолженности по заработной плате в 2016 г. и темпов роста общей численности безработных. При этом следует отметить более быстрый темп роста совокупной задолженности по налогу в бюджет – 125,8%.[45] На прирост задолженности в 2016 г. помимо экономической ситуации большое влияние оказали факторы банкротства организаций и изменение администрирования НДФЛ.

На базе представленной статистики можно сделать вывод о том, что на динамику поступлений и задолженности по НДФЛ в большей степени оказывают влияние экономические факторы: уровень доходов населения (динамика отрицательная), динамика субъектов реального сектора экономики (динамика отрицательная), общая экономическая обстановка в стране (наличие структурных проблем в экономике). Поэтому и фискальная функция в настоящее время реализуется не в полной мере по причине действия перечисленных факторов.[46]

В рамках НДФЛ, важное значение, имеют налоговые вычеты: с одной стороны, с их помощью реализуются государственные целевые программы, а с другой – происходит стимулирование сбережений налогоплательщиков, а также потребительского спроса на финансовые продукты и недвижимость.

Отметим динамику применения физическими лицами налоговых вычетов за 2014-2016 гг. (табл. 10). Данные, представленные в таблице 10, свидетельствуют о снижении количества стандартных вычетов, темп роста – 99,5% в виду роста задолженности по заработной плате и уровня безработицы в 2014-2016 гг.

Динамика по имущественным и социальным вычетам, наоборот, является положительной как по количеству налогоплательщиков, которым предоставлены такие вычеты, так и по суммам вычетов – темп роста составляет 137,6% и 135,8% соответственно.

Таблица 10 - Динамика применения налоговых вычетов в РФ за 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение, млрд. руб. 2016 / 2014 |

Темп роста, %, 2016 /2014 |

|

Стандартные вычеты |

|||||

|

Количество налогоплательщиков по данным формы 2-НДФЛ, млн. шт. |

18,10 |

18,01 |

17,9 |

-93,2 |

99,5 |

|

Сумма вычетов, млрд. руб. |

325,13 |

326,7 |

319,5 |

1,6 |

100,5 |

|

Имущественные вычеты |

|||||

|

Количество налогоплательщиков по данным формы 3-НДФЛ, млн. шт. |

4,99 |

4,83 |

4,76 |

0,19 |

104,1 |

|

Сумма вычетов, млрд. руб. |

2 658,91 |

2 745,28 |

2 698,3 |

750,51 |

137,6 |

|

Социальные вычеты |

|||||

|

Количество налогоплательщиков по данным формы 3-НДФЛ, млн. шт. |

1,62 |

1,83 |

1,79 |

0,38 |

126,2 |

|

Сумма вычетов, млрд. руб. |

66,1 |

77,41 |

72,21 |

20,4 |

135,8 |

В 2015 г. законодателем был расширен размер социальных вычетов по негосударственному пенсионному страхованию и долгосрочному страхованию жизни. С 2016 г. у налогоплательщиков появилась возможность реализовать свое право на получение ряда социальных вычетов у работодателя, а с 2017 г. появился дополнительный социальный вычет, полагающийся физическому лицу, из личных средств оплатившему проведение независимой оценки своей квалификации.[47]

Поэтому, можно сказать, что социальная функция НДФЛ реализуется достаточно полно, поскольку ежегодно растет количество физических лиц, использующих право на налоговый вычет, а также государство совершенствует работу по предоставлению таких налоговых вычетов. [48]

Положительное изменение показателя среднегодовой численности населения, занятого в экономике, приводит к увеличению значения среднедушевого дохода населения. Следует помнить, что рост индекса потребительских цен должен приводить к увеличению показателя среднемесячной заработной платы. Данное обстоятельство будет способствовать повышению уровня жизни населения.

2.2. Совершенствование налогообложения физических лиц в России

Одним их направлений совершенствования подоходного налогообложения является повышение качества налогового администрирования, увеличение собираемости налога на доходы физических лиц в условиях действующей налоговой системы.

Увеличение социального расслоения по-прежнему остается одной из основных остро стоящих проблем России. К счастью, пока удается избежать конфликтных ситуаций, однако дальнейшее затягивание решения этого вопроса может привести к крайне негативным последствиям.

Кроме уровня доходов населения, большое значение на уровень поступления НДФЛ в бюджетную систему регионов оказывает принцип установления шкалы налогообложения, когда все налогоплательщики в равной доле (13%) выплачивают налог со своих доходов.[49]

С переходом к плоской шкале НДФЛ перестал быть приоритетным принцип социальной справедливости, а на передний план выдвинулся принцип экономического равенства налогоплательщиков. В последние годы много говорится о бесперспективности и социальной вредности консервации существующей модели нейтрального НДФЛ к уровню доходов, но ничего не делается, чтобы хоть как-то исправить положение.[50]

Переход к пропорциональной ставке налога на доходы физических лиц, кроме упрощения его администрирования, не решил ни одной из насущных задач.

В российской практике применения налога на доходы физических лиц (до 2001 подоходного налога с физических лиц) с введением 23 главы НК РФ используется плоская шкала налогообложения, основной целью введения которой было привлечение к обложению высокодоходных слоев населения, а также сокращение выплат теневой заработной платы.[51]

Споры относительно ставок НДФЛ не утихают с самого начала применения пропорциональной ставки налога в 13% к трудовым доходам.

Таким образом, наряду с реформированием НДФЛ, должны быть решены задачи, которые фактически напрямую вытекают из выделенных проблем:[52]

- повышение уровня доходов населения,

- проведение разъяснительной и воспитательной работы с налогоплательщиками,

- повышение качества предоставляемых общественных благ,

- снижение социальной напряженности и других.

Кроме изменений в применении шкалы налогообложения на объем поступления НДФЛ оказывают влияние льготы, применение которых ведет к сокращению налоговых доходов. С одной стороны, недовольство налогоплательщиков несправедливым распределением налогового бремени вследствие применения плоской шкалы налогообложения для налогоплательщиков с разным уровнем доходов, рост уклонений: от налогов, снижение инициативы к труду вследствие низкого уровня заработной платы вызывает необходимость изменения налоговой политики по отношению к индивидуальным доходам. С другой стороны, рост бюджетного дефицита ограничивает возможности сокращения налоговых доходов и снижения налогов. Поэтому, провозглашенный в развитых странах принцип нейтральности па практике трудно соблюдать, так как предоставляемые налоговые льготы по НДФЛ имеют конкретную социальную ориентацию и их сокращение или отмена может вызвать недовольство заинтересованных в них налогоплательщиков.

Для современных тенденций в сфере действия налоговых льгот по налогу на индивидуальные доходы в развитых странах характерно:[53]

- сокращение ранее существовавших скидок и льгот;

- замена предоставления налоговых льгот в сфере налоговых скидок с облагаемого дохода предоставлением «налоговых кредитов»;

- установление четких ограничений максимальных и минимальных размеров налоговых обязательств для получателей высоких доходов;

- поощрение взносов в частные пенсионные фонды, предоставление налоговых льгот для вкладов в государственные банки, облигации и займы центральных и местных органов власти, для частных инвестиций в акции определенных видов: производственных предприятий, новых предприятий, венчурных компаний, государственных программ;

- отмена льготы по пособиям по безработице и по болезни в ряде стран (США, Великобритания, Финляндия) и включение их в облагаемый доход.

Посредством изменения направлений применения налоговых льгот, отмены дорогостоящих для государственного бюджета налоговых льгот страны с рыночной экономикой стремятся сделать подоходное обложение нейтральным, чтобы не снижать стимулов к труду, предпринимательской деятельности, сбережениям и инвестициям.[54]

Изначально предполагалось, что введение налога на недвижимость должно поспособствовать объединению и замене трех таких налогов как: земельного налога, налога на имущество физических лиц и налога на имущество организаций. Но было принято решение ограничиться только налогом на имущество физических лиц.

На данный момент налогообложение имущества физических лиц осуществляется двумя налогами: земельным и на имущество физических лиц.

В Российской Федерации земельный налог и налог на имущество физических лиц уплачивается только собственниками. В мировой практике существуют такие случаи, когда в качестве налогоплательщиков выступают арендаторы или пользователи недвижимости. Примером данной практики может послужить Франция, где налог на недвижимость представлен в виде двух налогов: на недвижимость (налогоплательщик – собственник недвижимости) и на использование недвижимости (налогоплательщик – либо собственник, пользующийся недвижимостью, либо арендатор), а также в Нидерландах, где налог платит как собственник, так и пользователь недвижимости. [55]

В России собственник земельного участка становится налогоплательщиком, с момента государственной регистрации права собственности, но до этого момента налогоплательщиком является продавец земельного участка. В настоящее время в Налоговом Кодексе РФ существует два вида ставок: 0,3% и 1,5%. Ставка в размере 0,3% применяется для: земель сельскохозяйственного назначения, для дачного хозяйства, земель, занятых жилищным фондом и земель предоставленных для обеспечения обороны и безопасности страны. В отношении всех остальных земель применяется ставка 1,5%.[56]

Налоговой базой по рассматриваемому налогу, как правило, выступает рыночная стоимость недвижимости. Доходный подход определения рыночной стоимости применяется в различных видах во Франции и Великобритании. Сравнительный (рыночный) подход применяет метод сделок (или продаж) в основном используется в Америке или Японии. Также существует еще один подход к определению рыночной стоимости недвижимости - это затратный подход. Такой метод применяется достаточно редко или же в сочетании с другими. Еще один специфический метод – стоимостной. Он ближе остальных находится к методике определения инвентаризационной стоимости имущества физических лиц в России.

Принятие Федерального закона №51763-4, который должен был внести нужные изменения в НК РФ и ввести налог на недвижимость в налоговую систему страны, постоянно переносилось. Вместо введения налога и совершенствования в этой сфере НК с 1 января 2015 г. в части 2 НК РФ появилась 32 глава «Налог на имущество физических лиц».[57]

Начиная с 2016 года, налог на имущество физических лиц рассчитывается (за налоговый период 2015 года и далее) по новым правилам, в соответствии с введенной главой 32 «Налог на имущество физических лиц» НК РФ.

В случае определения налоговой базы, исходя из кадастровой стоимости объекта налогообложения, налоговые ставки устанавливаются в размерах, не превышающих следующие ставки:[58]

- 0,1% по отношению к: жилым домам, помещениям, объектам незавершенного строительства (если проектируемым является жилой дом), единым недвижимым комплексам, гаражам и машино-местам, хозяйственным строениям или сооружениям, площадь каждого из которых не должна превышать 50 квадратных метров индивидуального жилищного строительства;

- 2% по отношению к объектам, предусмотренным п.7 ст.378.2 настоящего Кодекса, объектам налогообложения, предусмотренным абз.2 п.10 ст. 378.2 настоящего Кодекса и объектам налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

- 5% по отношению к другим объектам налогообложения.

Если налоговая база определяется, исходя из инвентаризационной стоимости, налоговые ставки устанавливаются путем умножения коэффициента-дефлятора на суммарную инвентаризационную стоимость объектов налогообложения, принадлежащих налогоплательщику на праве собственности, расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя), в таких рамках:[59]

- До 300 000 рублей включительно, ставка налога варьируется до 0,1% включительно;

- Свыше 300 000 до 500 000 рублей включительно, ставка налога варьируется от 0,1 до 0,3 % включительно;

- Свыше 500 000 рублей, ставка налога превышает 0,3, но не превышает 2,0%.

Все регионы РФ должны перейти на новую систему налогообложения имущества физических лиц, исходя из кадастровой стоимости имущества, с 1 января 2020 года.

Такие изменения имеют и плюсы, и минусы. Они будут зависеть от времени приобретения имущества, времени проведения оценки, также зависит от такого фактора – новостройка это или старое жилье. Одним из спорных моментов является вопрос по льготникам и по установлению налоговых ставок. Также будет стоять вопрос кадастровой оценки объектов налогообложения, и вообще не придется ли собственникам имущества платить налог с завышенной кадастровой стоимостью.[60] Введение налога на недвижимость будет способствовать обновлению производственной базы, развитию территорий, стимулированию эффективного использования земель и объектов недвижимости. На основе рассмотренного выше можно предположить, что в ближайшие годы налог на недвижимость в РФ не будет введен, потому что основные цели, ради которых как таз и планировалось ввести данный налог, уже существуют в виде модернизированного налога на имущество физических лиц.

На основании вышеизложенного отметим, что основными преградами для введения налога на недвижимость выступают следующие моменты:[61]

1) отсутствие полных сведений о недвижимом имуществе;

2) в ряде случаев имеются недостоверные данные в системе Единого государственного реестра прав на недвижимое имущество и сделок с ним о якобы физическом существовании объекта недвижимости и связанных с ним вещных правах на недвижимость;

3) нехватка молодых квалифицированных специалистов в области кадастровой оценки и независимой оценки недвижимости;

4) коррумпированность или повышенный уровень риска сговора заказчика независимой оценки – налогоплательщика и независимого оценщика в целях указания в отчете об оценке нужных налогоплательщику результатов оценки;

5) сознательное занижение цен на недвижимость в договорах купли-продажи, в результате недостоверные цены в договорах, представляемые на регистрацию в Росреестр, и отсутствие возможности сформировать верный статистический отчет о сложившихся на текущую дату усредненных дифференцированных по категориям объектов стоимостных показателях на рынке недвижимости.

Таким образом, для целей совершенствования налога на доходы физических лиц необходимо:[62]

1. Ввести прогрессивную ставку налогообложения. На данный момент в РФ действует пропорциональная процентная ставка в размере 13%. Перспективным вариантом будет установление прогрессивной процентной ставки, при которой увеличение размера налогообложения будет происходить при росте налогооблагаемой базы.

2. Ввести необлагаемый минимум. Если в РФ не будет введена прогрессивная шкала налогообложения, то целесообразно установить необлагаемый минимум в размере 7500 рублей, то есть на уровне минимального размера оплаты труда.

3. Ужесточить контроль за собираемостью налога.

Для совершенствования взимания транспортного налога необходимо:

1. Сохранить данный налог в имеющемся виде;

2. Ввести пропорциональное увеличение налоговых ставок.

На данный момент в РФ транспортный налог взимается исходя из мощности транспортного средства, при этом существующая дифференциация по ставке налогообложения нуждается в доработке. Так, налогоплательщики – физические лица за автомобиль мощностью 150 лошадиных сил уплачивают налог при ставке в 25 руб. за л.с., а за 151 л.с. уже. 45 руб. за л.с. (ставка может меняться в зависимости от субъекта РФ).[63]

Для совершенствования взимания местных налогов необходимо: [64]

1. В полном объеме провести кадастровую оценку объектов налогообложения. В РФ до 2020 г. предусмотрен переход всех субъектов на исчисление местных налогов по кадастровой стоимости.

2. Создать единую централизованную базу данных о налогоплательщиках. Так, при формировании базы данных для исчисления местных налогов инспекции налоговых служб могут формировать эту базу только по сведениям различных информационных ресурсов, а именно с помощью: органов местного самоуправления, БТИ и Федеральной службы государственной регистрации кадастра и картографии. Однако информационный обмен, на сегодняшний день остается достаточно несовершенным и имеется ряд недоработок. Поэтому для решения данной проблемы требуется создать единую централизованную базу данных с возможностью автоматизированного учета.

3. Ввести минимальный пороговый уровень суммы уплаты местных налогов и сборов. Так, затраты осуществляемые в процессе взимания местных налогов и сборов могут превышать саму сумму налога по отдельным налогоплательщикам. Решением данной проблемы может послужить введение минимального порогового уровня суммы уплаты местных налогов и сборов.

4. Увеличить меры ответственности за неуплату местных налогов и сборов.

В заключение следует отметить, что совершенствование системы налогообложения доходов физических лиц должно осуществляться поэтапно с усилением социальной функции налога на доходы физических лиц, что, в свою очередь, будет способствовать снижению неравенства населения как одного из факторов роста экономики государства.

Список использованной литературы

- Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru

- Основные направления налоговой политики Российской Федерации на 2017 г. и плановый период 2018 и 2019 гг.» (Дата публикации: 30.11.2016). [Электронный ресурс] : http://www.minfin.ru.

- Березин М.Ю. Развитие системы налогообложения имущества: учебное пособие / М.Ю. Березин – M.: Инфотропик Медиа, 2015. – 184 с.

- Бородина Ю.И., Литвинова С.А. Налог на недвижимость: новый механизм начисления//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2014. № 12 (55). С. 26-30.

- Васильев В.П. Об изменении налога на доходы физических лиц / Васильев В.П., Якушкина А.А. // В сборнике: Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. Материалы V международной научной конференции. - 2015. - С. 390 - 403.

- Гончаренко Л.И. (ред.) Налогообложение организаций. Учебник - М.: КноРус, 2015. - 512 с.

- Захаров, В. К. Влияние прогрессивности шкалы налогообложения доходов физических лиц на благополучие стран мира /В. К. Захаров, Е. И. Голикова//Уровень жизни населения регионов России. - 2015. -№ 1(195). - С. 136-161.

- Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru

- Корень А.В., Першина В.В. Актуальные проблемы и пути совершенствования налога на доходы физических лиц в Российской Федерации // Глобальный научный потенциал. – 2014. – № 5 (38). – С. 63–65.

- Коростелева В.В. Перспективы развития системы налоговых вычетов по налогу на доходы физических лиц // Экономика и социум. – 2014. – № 1 (10). – С. 35 - 38.

- Майбуров, И. А. Налоги и налогообложение: учебник / Майбуров И. А. – электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 487 c.

- Налоги и налогообложение: Учебник для бакалавров / Под. ред Д.Г. Черника. – М.: Юрайт, 2013. – 393 с.

- Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm.

- Оробинская И.В., Казьмин А.Г. Оценка влияния налоговой системы на экономику России // Налоги и налогообложение. 2015. № 3. - С. 207–223.

- Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. 2015. № 6 (86). С. 439–442.

- Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 4-8.

- Токаева С.К., Дзагоева М.Р. Особенности формирования налоговых доходов субъекта РФ //Налоги и налогообложение. 2014. № 9. - С. 82–86.

- Шпинчевский В.В. Оптимизация налоговой нагрузки на население российской федерации / В.В. Шпинчевский // Труд и социальные отношения. – 2016. № 2. – с. 138–149.

- Ябурова Д. В. Недостатки и тенденции развития НДФЛ в России// Современная экономика: проблемы, тенденции, перспективы. - 2015. - № 10. - С. 45-54.

-

Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. 2015. № 6 (86). - С. 439. ↑

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 4. ↑

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 5. ↑

-

Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. 2015. № 6 (86). С. - 440. ↑

-

Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. 2015. № 6 (86). С. - 440. ↑

-

Основные направления налоговой политики Российской Федерации на 2017 г. и плановый период 2018 и 2019 гг.» (Дата публикации: 30.11.2016). [Электронный ресурс] : http://www.minfin.ru. ↑

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 6. ↑

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 6. ↑

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 7. ↑

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 8. ↑

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 8. ↑

-

Майбуров, И. А. Налоги и налогообложение: учебник / Майбуров И. А. – электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – С. 112. ↑

-

Майбуров, И. А. Налоги и налогообложение: учебник / Майбуров И. А. – электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – С. 114. ↑

-

Майбуров, И. А. Налоги и налогообложение: учебник / Майбуров И. А. – электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – С. 114. ↑

-

Майбуров, И. А. Налоги и налогообложение: учебник / Майбуров И. А. – электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – С. 115. ↑

-

Майбуров, И. А. Налоги и налогообложение: учебник / Майбуров И. А. – электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – С. 116. ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Гончаренко Л.И. (ред.) Налогообложение организаций. Учебник - М.: КноРус, 2015. – С. 68. ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Гончаренко Л.И. (ред.) Налогообложение организаций. Учебник - М.: КноРус, 2015. – С. 69. ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Токаева С.К., Дзагоева М.Р. Особенности формирования налоговых доходов субъекта РФ //Налоги и налогообложение. 2014. № 9. - С. 82. ↑

-

Шпинчевский В.В. Оптимизация налоговой нагрузки на население российской федерации / В.В. Шпинчевский // Труд и социальные отношения. – 2016. № 2. – с. 138. ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Токаева С.К., Дзагоева М.Р. Особенности формирования налоговых доходов субъекта РФ //Налоги и налогообложение. 2014. № 9. - С. 83. ↑

-

Токаева С.К., Дзагоева М.Р. Особенности формирования налоговых доходов субъекта РФ //Налоги и налогообложение. 2014. № 9. - С. 85. ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Итоги деятельности ФНС России 2014-2016 гг. [Электронный ресурс] / Федеральная служба государственной статистики // http://www.gks.ru ↑

-

Оробинская И.В., Казьмин А.Г. Оценка влияния налоговой системы на экономику России // Налоги и налогообложение. 2015. № 3. - С. 207. ↑

-

Коростелева В.В. Перспективы развития системы налоговых вычетов по налогу на доходы физических лиц // Экономика и социум. – 2014. – № 1 (10). – С. 35. ↑

-

Коростелева В.В. Перспективы развития системы налоговых вычетов по налогу на доходы физических лиц // Экономика и социум. – 2014. – № 1 (10). – С. 35. ↑

-

Корень А.В., Першина В.В. Актуальные проблемы и пути совершенствования налога на доходы физических лиц в Российской Федерации // Глобальный научный потенциал. – 2014. – № 5 (38). – С. 63. ↑

-

Корень А.В., Першина В.В. Актуальные проблемы и пути совершенствования налога на доходы физических лиц в Российской Федерации // Глобальный научный потенциал. – 2014. – № 5 (38). – С. 63. ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Ябурова Д. В. Недостатки и тенденции развития НДФЛ в России// Современная экономика: проблемы, тенденции, перспективы. - 2015. - № 10. - С. 45. ↑

-

Васильев В.П. Об изменении налога на доходы физических лиц / Васильев В.П., Якушкина А.А. // В сборнике: Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. Материалы V международной научной конференции. - 2015. - С. 390. ↑

-

Захаров, В. К. Влияние прогрессивности шкалы налогообложения доходов физических лиц на благополучие стран мира /В. К. Захаров, Е. И. Голикова//Уровень жизни населения регионов России. - 2015. -№ 1(195). - С. 136. ↑

-

Березин М.Ю. Развитие системы налогообложения имущества: учебное пособие / М.Ю. Березин – M.: Инфотропик Медиа, 2015. – С. 43. ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации» [Электронный ресурс] : URL. http://www.pravo.gov.ru ↑

-

Березин М.Ю. Развитие системы налогообложения имущества: учебное пособие / М.Ю. Березин – M.: Инфотропик Медиа, 2015. – С. 44. ↑

-

Березин М.Ю. Развитие системы налогообложения имущества: учебное пособие / М.Ю. Березин – M.: Инфотропик Медиа, 2015. – С. 46. ↑

-

Бородина Ю.И., Литвинова С.А. Налог на недвижимость: новый механизм начисления//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2014. № 12 (55). С. 26. ↑

-

Бородина Ю.И., Литвинова С.А. Налог на недвижимость: новый механизм начисления//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2014. № 12 (55). С. 27. ↑

-

Бородина Ю.И., Литвинова С.А. Налог на недвижимость: новый механизм начисления//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2014. № 12 (55). С. 28. ↑

-

Налоги и налогообложение: Учебник для бакалавров / Под. ред Д.Г. Черника. – М.: Юрайт, 2013. – С. 56. ↑

-

Налоги и налогообложение: Учебник для бакалавров / Под. ред Д.Г. Черника. – М.: Юрайт, 2013. – С. 57. ↑

- Понятие и виды правосознания ( Структура правосознания)

- Состав правонарушения ( ВИДЫ ПРАВОНАРУШЕНИЙ)

- Организационная культура и ее роль в современных организациях (ООО «ЗЕВС» )

- Роль мотивации в поведении организации (Традиционные методы мотивации)

- Психология принятия управленческих решений (Профессиональный отбор и обучение сотрудников)

- Технология «клиент-сервер» (Сферы применения распределенных систем)

- Облачные сервисы (РАБОТА С ОБЛАЧНЫМИ ТЕХНОЛОГИЯМИ)

- Контроль за оперативно-розыскной деятельностью(Субъекты, контролирующие оперативно-розыскную деятельность и надзирающие за ней)

- Основания для досрочного назначения страховых пенсий по старости

- Основы работы с операционной системой Windows 7 (Элементы графического интерфейса Windows 7)

- Разработка регламента выполнения процесса «Складской учет» (Лама-Маркет)

- Особенности профессиональной мотивации служащих фирмы