Оборотные активы предприятия (на примере АО «Сокольский ДОК» )

Содержание:

Введение

Развитие рыночных отношений определяет новые условия организации оборотного капитала и новые подходы управления им на предприятии. Высокая инфляция, снижение объемов производства и потребительского спроса, неплатежи, разрыв хозяйственных связей, высокий уровень налогового бремени, снижение доступа к кредитам вследствие высоких банковских процентов и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Эта проблема особо актуальна для предприятий, занимающихся торговой деятельностью, где большая доля активов сосредоточена в оборотных активах.

Оборотные средства являются одной из составных частей имущества предприятия. Эффективное управление оборотным капиталом наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности.

Актуальность работы выражается в следующем – управление оборотными активами занимает важное место в анализе деятельности торгового предприятия, поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование акционерного общества.

Управление оборотными активами составляет наиболее обширную часть операций хозяйственных процессов организации. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

Цель работы – анализ оборотных активов.

Задачи работы являются:

- обобщение теоретических аспектов формирования оборотных активов;

- анализ структуры и эффективности использования оборотных активов;

- разработка путей повышения эффективности формирования и управления оборотными активами.

Объектом исследования является акционерном обществе «Сокольский Деревообрабатывающий Комбинат».

При написании работы использованы данные бухгалтерской отчетности.

Информационную базу исследования составляют: учебная литература, статьи в периодической печати.

Методическую базу исследования составляют методы научных и экономических исследований: анализ, обобщение, сравнение, горизонтальный и вертикальные анализ бухгалтерского баланса, балансовый метод, метод финансовых коэффициентов, метод группировки, табличное и графическое представление данных.

1. Теоретические аспекты формирования оборотных активов организации

1.1 Сущность оборотных активов

Управление оборотным капиталом предприятия — это ежедневная работа, обеспечивающая предприятию достаточные ресурсы для осуществления ее деятельности и избежание дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия[21, с. 63].

Оборотные активы предприятий имеют двойственную экономическую природу. С одной стороны, они представляют собой часть имущества, воплощенного в материально-производственных запасах, незавершенном производстве, остатках денежных средств и финансовых вложениях. С другой — это часть капитала, обеспечивающая непрерывность процесса производства и реализации продукции (работ, услуг).

Состав оборотных активов — это совокупность образующих их элементов.

Оборотные активы в сфере производства (оборотные производственные фонды) включают предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части), незавершенное производство и расходы будущих периодов. Основное назначение оборотных активов в сфере производства — обеспечение непрерывного и ритмичного процесса производства[18, с. 8].

Оборотные активы в сфере обращения (фонды обращения) — средства компании, вложенные в запасы готовой продукции; товары отгруженные, но не оплаченные; средства в расчетах и денежные средства в кассе и на счетах. Их основное назначение — обеспечение ресурсами процесса обращения.

Структура оборотных активов зависит от ряда факторов[1, с. 142-147]:

производственных — состава и структуры затрат на производство, его типа, характера выпускаемой продукции, длительности технологического процесса и др.;

особенностей закупок материальных ресурсов — периодичности, регулярности, комплектности поставок, вида транспорта, удельного веса комплектующих изделий в объеме потребления и т.д.;

формы расчетов с поставщиками и покупателями товаров;

спроса на продукцию данной компании, оказывающего влияние на величину готовой продукции на складе и дебиторской задолженности.

В зависимости от функциональной роли в процессе производства выделяют:

оборотные активы, обслуживающие производственный цикл компании (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции);

оборотные активы, обслуживающие финансовый (денежный) цикл компании (дебиторская задолженность, краткосрочные финансовые вложения, денежные средства).

В зависимости от практики контроля, планирования и управления различают[17]:

нормируемые оборотные средства, дающие возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств;

ненормируемые оборотные средства, являющиеся элементом фондов обращения.

Политика управления оборотными активами как составная часть общей финансовой политики компании состоит в формировании необходимого объема и состава оборотных активов, оптимизации структуры источников их финансирования[14, с. 277].

Процесс разработки политики управления оборотными активами компании может быть представлен следующим алгоритмом:

1) анализ оборотных активов компании в предшествующем периоде;

2) выбор подходов к формированию оборотных активов компании;

3) определение оптимального объема оборотных активов;

4) определение оптимального соотношения между постоянной и переменной частями оборотных активов;

5) обеспечение необходимой ликвидности оборотных активов;

6) выбор мер по повышению рентабельности оборотных активов;

7) минимизация потерь оборотных активов;

8) определение источников финансирования отдельных видов оборотных активов и оптимизация их структуры.

В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов компании, исследуются основные факторы, определяющие продолжительность этих циклов.

Выбор подходов к формированию оборотных активов компании. Возможны три подхода к формированию оборотных активов компании[14, с. 487-492]:

1) консервативный;

2) умеренный;

3) агрессивный.

Консервативный подход к формированию оборотных активов предусматривает полное удовлетворение текущей потребности во всех видах оборотных активов, обеспечивающей операционную деятельность. Он предусматривает создание значительных резервов оборотных активов на случай непредвиденных возможных осложнений в обеспечении компании сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. В результате консервативный подход к формированию оборотных активов минимизирует операционные и финансовые риски. Но он отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов состоит в обеспечении полного удовлетворения текущей потребности во всех видах оборотных активов и создании нормальных страховых резервов на случай наиболее типичных сбоев в ходе операционной деятельности компании. В результате умеренный подход к формированию оборотных активов обеспечивает среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Избранные принципиальные подходы к формированию оборотных активов предприятия отражают различные соотношения уровня эффективности их использования и риска и определяют сумму и уровень этих активов по отношению к объему операционной деятельности.

1.2 Структура оборотных активов и необходимость оптимизации

Оптимизация объема оборотных активов зависит от поиска компромисса между издержками, которые увеличиваются и падают в зависимости от объема инвестирования в оборотные активы.

При увеличении вложений в оборотные активы предприятие несет вынужденные издержки, а именно: издержки, связанные с хранением, отвлечением средств в низкорентабельные оборотные активы, увеличением риска потерь, например[19, с. 41-42]:

денежные активы в значительной мере подвержены риску инфляционных потерь, колебаниям курса валют;

краткосрочные финансовые вложения — риску потерь части дохода в связи с неблагоприятной конъюнктурой финансового рынка;

дебиторская задолженность — риску невозврата или несвоевременного возврата;

запасы товарно-материальных ценностей — риску потерь от естественной убыли и т.п.

Вынужденные издержки — издержки, которые растут с увеличением объема инвестирования в оборотные активы.

Однако, с другой стороны, при нехватке оборотных средств предприятие несет издержки, связанные с экономией на масштабе, например, возникшие в результате нарушения графика производства, уменьшения продаж, ухудшения репутации, или с дополнительными расходами по привлечению денежных активов.

Определение оптимального объема оборотных активов зависит от избранного подхода к их формированию. Оптимизация объема оборотных активов должна обеспечивать заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов включает три этапа.

I этап. Определение мер по сокращению продолжительности операционного цикла (в разрезе отдельных его стадий — производственного и финансового циклов) компании. Сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции. На данном этапе используются результаты анализа оборотных активов в предшествующем периоде.

II этап. Оптимизация объема и уровня отдельных видов оборотных активов на основе избранного подхода к формированию оборотных активов, планируемого объема производства и реализации отдельных видов продукции и выявленных резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий). Средством такой оптимизации выступает нормирование периода их оборота и суммы.

III этап. Определение общего объема оборотных активов компании на предстоящий период производится по следующей формуле:

ОА = ЗСМ + ЗГП + ДЗ + ДА + П, (1)

где ОА — общий объем оборотных активов компании на конец рассматриваемого предстоящего периода;

ЗСМ — общий объем запасов сырья и материалов на конец предстоящего периода;

ЗГП — сумма запасов готовой продукции на конец предстоящего периода (с учетом пересчитанного объема незавершенного производства);

ДЗ — сумма дебиторской задолженности на конец предстоящего периода;

ДА — сумма денежных активов на конец предстоящего периода;

П — сумма прочих видов оборотных активов на конец предстоящего периода.

Все виды оборотных активов в той или иной степени подвержены риску потерь, например[22, с. 249-250]:

денежные активы в значительной мере подвержены риску инфляционных потерь;

краткосрочные финансовые вложения — риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции;

дебиторская задолженность — риску невозврата или несвоевременного возврата, а также инфляционному риску;

запасы товарно-материальных ценностей — потерям от естественной убыли.

Поэтому в процессе использования оборотных активов необходимо предусмотреть выбор соответствующих мер по минимизации риска потерь каждого вида оборотных активов.

Определение источников финансирования отдельных видов оборотных активов и оптимизация структуры источников их финансирования. Источники финансирования оборотных активов подразделяются на собственные, заемные и привлеченные.

К собственным источникам финансирования оборотных активов относятся: уставный капитал; добавочный капитал; резервный капитал; резервные фонды; нераспределенная прибыль; фонд социальной сферы; целевое финансирование и поступления из бюджета, отраслевых и межотраслевых внебюджетных фондов.

К заемным источникам финансирования оборотных активов относятся: краткосрочные кредиты и займы; коммерческие кредиты; инвестиционный налоговый кредит; инвестиционный взнос работников.

К привлеченным источникам финансирования оборотных активов относятся: кредиторская задолженность, обусловленная принятой системой расчетов, а также нарушением платежной дисциплины; доходы будущих периодов; резервы предстоящих расходов; задолженность участникам (учредителям) по выплате доходов.

Эффективное управление оборотными активами имеет для компании важное значение по следующим причинам: величина оборотных средств у многих компаний составляет свыше половины всех ее активов; оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств компании; решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, по сравнению с другими управленческими процессами, большего количества времени.

Далее рассмотрим бухгалтерский учет одного из участков учета оборотных активов – учет товаров.

1.3 Организация учета товаров

Планом счетов для учета и движения товаров предусмотрен синтетический счет 41 «Товары», по дебету которого отображают остатки и поступления, а по кредиту – списание в момент реализации [6].

К данному счету открываются следующие субсчета [4;3]:

41.1 – «Товары на складах»;

41.2 – «Товары в розничной торговле»;

41.3 – «Тара под товаром и порожняя»;

41.4 – «Покупные изделия» и др.

Авторы дают разъяснения данным субсчетам:

На субсчете 1 – учитывают наличия и движения товаров, находящихся на оптовых и распределительных базах, складах, в кладовых организациях, оказывающих услуги общественного питания, овощехранилищах и холодильниках [3];

На субсчете 2 – учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (магазинах, палатках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. Также учитывается наличие и движение стеклянной посуды в организациях, занятых розничной торговлей [4];

На субсчете 3 – отражается наличие и движение тары под товаром и порожней (кроме стеклянной посуды в розничных торговых предприятиях [6];

Субсчет 4 – предназначен для учета наличия и движения товаров в организациях, осуществляющих производственную деятельность [6].

Порядок оценки товаров определен в ПБУ 5/01, в соответствии с которым товары принимаются по фактической себестоимости [7].

Авторы [2;6] отмечают, что «фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов; полученных по договору дарения или безвозмездно – их рыночная стоимость; полученных по договорам, предусматривающим исполнение обязательств не денежными средствами, - стоимость активов переданных или подлежащих передаче организацией».

Приобретенные товары и тара принимаются на учет по счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают по дебету счету 41 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» [2].

Специалисты [6;2] также отмечают, что «приобретенные товары могут учитываться на предприятии с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке аналогичном для учета соответствующих операций с материалами».

В соответствии с ПБУ 5/01 организации торговли могут включать затраты по заготовке и доставке товаров до центральных складов (баз), произведенных до передачи товаров в продажу, в состав расходов на продажу [7].

Система учета реализации товаров зависит от момента признания выручки от продажи товаров. При признании выручки от продажи товаров проданные товары списывают в дебет счета 90 «Продажи» с кредита счета 41 «Товары» [2].

Потапова Е.А. [4] в свою очередь отмечает, что «если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись: Дт 45 «Товары отгруженные» Кт 41 «Товары».

В момент признания выручки от продажи товаров их стоимость списывают с Кт счета 45 в Дт счета 90 «Продажи».

При отображении в учете реализации товаров необходимо знать покупную стоимость проданных товаров.

Если товары покупаются у различных поставщиков и по разным ценам, то в соответствии с п.16 ПБУ 5/01 оценка товаров, списываемых на продажу или при ином выбытии, может производиться одним из следующих способов: по себестоимости единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (способ ФИФО) [7].

Согласно п.13 ПБУ 5/01 существует два варианта учета товаров в розничной торговле [7]:

- по покупным ценам;

- по продажным ценам (с отдельным учетом наценок).

При втором варианте используется счет 42 «Торговая наценка».

Кондраков Н.П. [2] раскрывает предназначение данного счета: «для обобщения информации о торговых наценках (скидках) на товары в организациях розничной торговли, ведущих учет по продажным ценам. На этом счете учитываются также скидки, предоставляемые поставщиками организациям розничной торговли на возможные потери товаров, а также на возмещение дополнительных транспортных расходов».

Применение вышеперечисленных способов оценки себестоимости проданных товаров не требуется, если организация ведет учет товарных запасов по продажной стоимости. В этом случае появляется возможность списывать проданные товары ежедневно, а не в конце каждого месяца.

Продажная стоимость проданных товаров в течении дня представляет собой сумму денежных средств, поступивших в кассу от покупателей.

В научной литературе [8] делается акцент на то, что «оценка товарных запасов по продажной стоимости создает существенное препятствие для непосредственного выявления на счете 90 валового дохода, поскольку формируемые на нем суммы выручки и стоимости проданных товаров будут тождественными. Следовательно, организация сможет знать свой валовой доход только на основании специально произведенного расчета».

При учете товаров по продажным ценам торговая наценка является валовым доходом по реализации товаров [9]. Проанализировав научную литературу, было выявлено, что существует несколько методов расчета валового дохода, наибольшей популярностью из которых пользуется метод среднего процента [8;9].

В соответствии с этим валовой доход находится по итогам каждого месяца [8]:

|

|

(1.1) |

где ВД – валовой доход, руб.;

ВР – выручка от продаж товаров за месяц, руб.;

СП – средний процент торговой надбавки, %.

В свою очередь:

|

|

(1.2) |

где ТН(н) – торговая надбавка на остаток товаров на начало месяца (начальное сальдо счета 42), руб.;

ТН(п) – торговая надбавка на товары, поступившие в течении месяца (кредитовый оборот счета 42), руб.;

ТН(в) – торговая надбавка на выбывшие в течении месяца без продажи товаров (дебетовый оборот счета 42), руб.;

ОК – остаток товаров на конец месяца (конечное сальдо счета 41), руб.

Полученная сумма валового дохода, то есть сумма торговых надбавок, приходящаяся на проданные товары) в конце месяца списываются сторнированной (отрицательной) записью с кредита счета 42 в дебет счета 90. Таким образом, продажная стоимость проданных товаров, которые были ранее списаны в дебет счета 90 с кредита 41, будет доведена до покупной стоимости [8]. Аналитический учет по счету 42 должен обеспечить раздельное отражение сумм скидок и разницу, относящихся к товарам, отгруженным и товарам, оставшихся в организациях [2].

Товары, предназначенные для переработки другим организациям, не списываются со счета 41, а учитываются обособленно.

Эксперты [6;8] в своих работах сходятся во мнении, что «товары могут фактически находиться в организации, но по разным причинам юридически не принадлежат ей на праве собственности. В таких случаях возможен только обособленный учет товарных запасов на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию».

В бухгалтерии аналитический учет товаров организовывается разнообразными способами в зависимости от определенных условий деятельности торговых организаций (ассортимента товаров, объема товарооборота, складского способа хранения товаров, размера товарных запасов).

Торговая организация самолично подбирает определенный метод складского и аналитического учета товаров и отражает его в учетной политике.

Автор [6] в своей работе отметил, что «на складе учет товаров может быть организован партионным или сортовым способом. При любом способе хранения товаров материально ответственные лица ведут учет товаров в натуральном измерении на основании приходных и расходных документов или в натурально-стоимостном измерении».

Аналитический учет по счету 41 ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров [8].

В соответствии с п.25 ПБУ 5/01 товары, морально устаревшие, полностью или частично потерявшие свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец года за вычетом резерва под снижение стоимости товаров [7].

По мнению автора, резерв под снижение стоимости товаров образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической стоимостью товаров, если последняя выше текущей рыночной стоимости [2]. Образование резерва отражается по Дт 91 Кт 14.

Автор [1] отмечает, что «цель создания резерва отразить товар по реальной цене продажи. В балансе стоимость товаров показывается без учета резерва (Дт41 минус Кт 14). Это позволяет более реалистично рассчитать показатель платежеспособности».

Астраханцева Е.А. [10] пишет, что «в результате продажи товаров предприятие осуществляет дополнительные расходы, связанные с реализацией (транспортные расходы, заработная плата работникам торговли с отчислениями на социальные нужды, содержание и аренда торговых площадей, тара, упаковочные материалы и т.д.)».

Для учета данного вида расходов предназначен счет 44 «Расходы на продажу».

Кондраков Н.П. [2] в своем издании отмечает, что «по истечении каждого месяца расходы на продажу списывают на себестоимость проданной продукции. На отдельные виды продукции они относятся прямым путем, а при невозможности – распределяют пропорционально их производственной себестоимости, объему проданной продукции по оптовым ценам организации или другим способом».

ПБУ 10/99 является основным документом, устанавливающий порядок учета затрат и издержек обращения [12].

Списание расходов на продажу должно производится в Дт 90 «Продажи» Кт 44 по завершению отчетного периода. Если же учет товаров ведется по покупным ценам в соответствии с учетной политикой, составляется запись по Дт 90.2 «Себестоимость продаж».

Финансовый результат от продаж выявляется после списания реализованной торговой наценки на счет 90 «Продажи».

По завершении отчетного года, все открытые к 90 счету субсчета, кроме субсчета 90.9, должны быть закрыты внутренней записью на субсчет 90.9 «Прибыль/убытки от продаж».

2. ОЦЕНКА ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ В АО «Сокольский Деревообрабатывающий Комбинат»

2.1 Экономическая характеристика АО «Сокольский ДОК»

АО «Сокольский Деревообрабатывающий Комбинат» (АО «С-ДОК») - крупнейшее деревообрабатывающее предприятие Европейской части России. Предприятие находится в городе Сокол, в 35 км от областного центра Вологда и имеет очень выгодное географическое положение: проходящая рядом магистральная железная дорога на Москву и Санкт-Петербург и автомобильная трасса Москва – Архангельск обеспечивают удобные способы транспортировки продукции. Территория, занимаемая предприятием - 36 га. Численность работающих 896 человек. В состав предприятия входят два основных производства: 1. лесопильное производство с биржей сырья; 2. цех по производству клееных деревянных конструкций. Основным видом деятельности предприятия является глубокая переработка древесины. Линия окорки и сортировки пиловочника на базе финского станка VALONKONE мощностью 400 тыс. кубометров в год, собственное лесопильное производство на базе финского станка «HEW-SAW» R 250SE с автоматической сортировкой пиломатериала дают возможность комбинату выполнять полный цикл переработки древесины. Выпускаемые пиломатериалы различных сечений хвойных пород используются для дальнейшей глубокой переработки и частично отправляются на экспорт. Гарантия успешной работы предприятия является постоянная модернизация технологии на основе последних достижений отечественных и зарубежных разработок. Хозяйственную деятельность предприятие ведет на территории Российской Федерации. Доходы предприятие получает в России от реализации продукции на внутреннем рынке и за рубеж, при этом основной доход от реализации продукции приходится на европейский континент. Среди основных стран реализации можно выделить такие страны как Австрия, Бельгия, Эстония, Франция, Германия, Финляндия, Италия, Латвия и другие

Возглавляет АО «Сокольский Деревообрабатывающий Комбинат» исполнительный директор Сивец Виктор Николаевич. В прямом его подчинении находятся: директор по лесопилению, директор по домостроению, главный инженер, финансовый директор, директор по ФЭ мониторингу, юридический отдел, отдел сбыта и логистики.

Директору по лесопилению подчиняется служба по лесопилению, которая курирует лесопилением СДОК (приемка пиловочника, биржа сырья, лесопильный цех, цех сушки и переработки п/м), также лесопилением Устьянского филиала (участок подготовки сырья, участок лесопиления, участок погрузки) и производством ЦСП.

Директор по домостроению курирует службой директора по домостроения, которой подчиняются КБ, домостроением СДОК и домостроением Нововятский.

Главному инженеру подчиняются: инженер по капитальному строительству, диспетчерская служба, отдел развития, отдел охраны труда, здравпункт, АТЦ, ОГМ (цех подготовки режущего инструмента и металлообработки), также ОГЭ, АСТУП, ПСХ и сети, электроцех, ЦКС.

Финансовому директору подчиняются: бухгалтерия, финансовый отдел, ПЭО, ГСА, ОРИС.

Директор по ФЭ мониторингу курирует СЭБ, служба охраны, пожарная служба.

Юридическому отделу подчиняются: отдел персонала, ОЛО, АХО хозучасток, ОМТС, ЦМС, представительство о СДОК Москва, которому подчиняются ОТК, центральная лаборатория.

Отдел сбыта и логистики курирует участком погрузки и магазином.

АО «Сокольский Деревообрабатывающий Комбинат» производит такую продукцию, как:

-клееная конструкционная балка

-клееный профилированный брус

-специальные виды продукции

-продукция для японского рынка

а также

- пиломатериалы

-щепа

-клееная балка

-домостроение

-погонаж

-строганные изделия

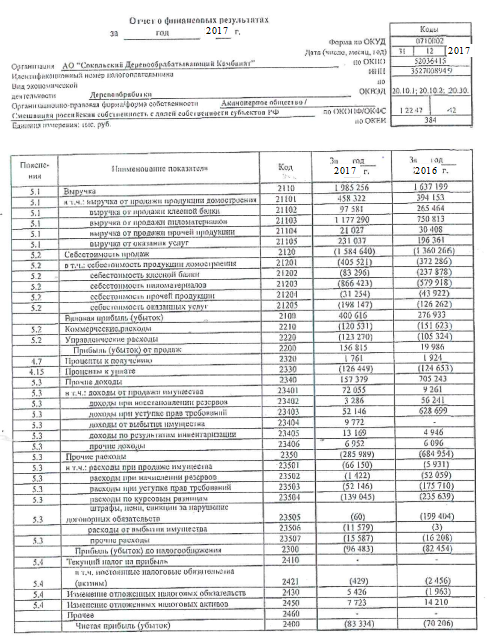

Экономические показатели деятельности представлены в таблице 1 на основании Отчета о финансовых результатах АО «Сокольский ДОК» (Приложение А).

Таблица 1 - Экономические показатели деятельности АО «Сокольский ДОК»

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменение, абсолютное, (+,-) |

|

|

2016г./ 2015г. |

2017г./ 2016г. |

||||

|

Выручка, тыс. руб. |

1375882 |

1637199 |

1985256 |

261317 |

348057 |

|

Расходы, тыс. руб. |

1480277 |

1617213 |

1828441 |

136936 |

211288 |

|

Прибыль от реализации, тыс. руб. |

-104395 |

19986 |

156815 |

124381 |

136829 |

|

Чистая прибыль, тыс. руб. |

-232841 |

-70206 |

-83334 |

162365 |

-13128 |

|

Численность персонала, чел. |

800 |

850 |

893 |

15 |

43 |

|

Производительность труда, тыс. руб./ч. |

4626,99 |

5696,59 |

7005,79 |

1069,6 |

1309,2 |

Оценивая приведенные показатели можно отметить, что в целом деятельность организации на рынке продаж повышает свои позиции. Так выручка от реализации за период 2015-2016 гг. увеличилась на 261 317 тыс. руб., что составляет 18,9%, за период 2016-2017гг. она также увеличилась на 348057 тыс. руб., что составило 21,3%. Общие расходы организации увеличиваются, это увеличение связано с ростом объема продаж в 2015-2016гг. составило 136936 тыс. руб. и 211288 тыс. руб. за 2016-2017 гг. Прибыль от реализации увеличивается, а это свидетельствует о том, что выручка полностью покрывает расходы предприятия. В тоже время следует отметить, что у организации не чистой прибыли, но положительным моментом является снижение убытка по сравнению с 2015г., но он ниже показателя 2016г., т.е. прочая деятельность снижает достигнутые позиции основной деятельности.

Среднесписочная численность персонала на рассматриваемые периоды увеличивается и составила на конец 2016 г. 850 человек, это выше показателя 2015г. на 9,6%, на конец 2017 г. Среднесписочная численность персонала составила 893 человека, это выше показателя 2016 г. на 5,06%. Рост численности персонала можно считать эффективным, так как он приводит к росту производительности труда, которая на конец рассматриваемого периода составила 7005,79 тыс. руб., что составило 22,98%.

Таблица 2 - Объем реализованной продукции за 2015-2017 гг. в натуральных показателях АО «Сокольский ДОК»

|

Наименование продукции |

2015 год, м3 |

2016 год м,3 |

2017 год, м3 |

2016 к 2015 г, % |

2017 к 2016 г, % |

|

Домостроение |

19 004 |

21 038 |

22 001 |

110,7 |

104,6 |

|

Клееная балка |

8 194 |

18 509 |

19 201 |

225,8 |

103,7 |

|

Товарный пиломатериал |

55 372 |

87 246 |

82 667 |

157,5 |

94,8 |

|

Технологическая щепа |

80 076 |

130 379 |

125 139 |

162,28 |

96,0 |

|

Всего |

162 646 |

257 172 |

249 008 |

158,2 |

96,8 |

В 2017 году наблюдается снижение общего объема реализации продукции в натуральном выражении на 3,2 %. Причиной снижения объема реализации продукции стало падение спроса на данные виды продукции, что произошло вследствие кризисного состояния строительной сферы и значительного снижения темпов жилищного строительства в 2016-2017 гг.

Обобщая экономические показатели, можно сделать вывод, что организация занимает уверенные позиции на рынке продаж, и ее деятельность становится более эффективной.

2.2 Оценка эффективности использования оборотных активов в АО «Сокольский ДОК»

Оборотные активы занимают большой удельный вес в общей валюте баланса (Приложение Б). Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Данные о динамике оборотного капитала исследуемого предприятия представлены в таблицах 3 и 4.

Таблица 3 – Состав оборотного капитала АО «Сокольский Деревообрабатывающий Комбинат» за 2015-2016 гг.

|

Элемент оборотных активов |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Изменение, тыс. руб. |

Темп роста, % |

|

Запасы и затраты |

215 133 |

283 986 |

68 853 |

132, 005 |

|

НДС по приобретенным ценностям |

35 245 |

46 049 |

10 804 |

130, 654 |

|

Дебиторская задолженность |

871 223 |

935 155 |

63 932 |

107, 338 |

|

Финансовые вложения |

14 800 |

14 800 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

7 422 |

5 519 |

-1 903 |

74, 360 |

|

Прочие оборотные активы |

16 194 |

13 910 |

-2 284 |

85, 896 |

|

Всего |

1 160 016 |

1 299 420 |

139 404 |

112, 017 |

Таблица 4 – Динамика составляющих оборотного капитала АО «Сокольский Деревообрабатывающий Комбинат» в 2017 г.

|

Элемент оборотных активов |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Изменение, тыс. руб. |

Темп роста, % |

|

Запасы и затраты |

283 986 |

299 422 |

15 436 |

105, 435 |

|

НДС по приобретенным ценностям |

46 049 |

99 284 |

53 235 |

215,605 |

|

Дебиторская задолженность |

935 155 |

722 945 |

-212 210 |

77,308 |

|

Финансовые вложения |

14 800 |

14 800 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

5 519 |

223 393 |

217 874 |

4 047,708 |

|

Прочие оборотные активы |

13 910 |

18 330 |

4 420 |

131, 775 |

|

Всего |

1 299 420 |

1 378 174 |

78 754 |

106, 607 |

Из таблицы 3 видно, что общая сумма оборотных средств АО «Сокольский Деревообрабатывающий Комбинат» возросла на 139 404 тыс. руб. или на 12,017%. Данный рост обусловлен увеличением суммы запасов и затрат на 68 853 тыс. руб. или на 32, 005%, НДС по приобретенным ценностям на 10 804 тыс. руб. или на 30, 654%, дебиторской задолженности на 63 932 тыс. руб. или на 7, 38%. В то же время финансовые вложения не повлияли на рост общей суммы оборотных активов, так как они остались без изменения. Сумма денежных средств и денежных эквивалентов снизилась на 1 903 тыс. руб. или на 25, 64%, прочие оборотные активы – на 2 284 тыс. руб. или на 14, 104%.

Таким образом, можно сделать вывод о повышении величины низколиквидных оборотных средств, при уменьшении величины высоколиквидных средств, что ведёт к уменьшению ликвидности баланса предприятия.

Из таблицы 4 видно, что общая сумма оборотных средств АО «Сокольский ДОК» возросла на 78 754 тыс. руб. или на 6, 607%. Данный рост обусловлен увеличением суммы запасов и затрат на 68 853 тыс. руб. или на 32, 005%, НДС по приобретенным ценностям на 10 804 тыс. руб. или на 30, 654%, денежных средств на 217 874 тыс. руб. или на 4 047,708%. В то же время финансовые вложения не повлияли на рост общей суммы оборотных активов, так как они остались без изменения. Сумма дебиторской задолженности снизилась на 212 210 тыс. руб. или на 92, 692%.

Изменение структуры формирования оборотных активов представлено в таблице 5. На основании представленной таблицы можно отметить, что в структуре оборотных активов наибольший удельный вес принадлежит дебиторской задолженности при этом, уровень задолженности за рассматриваемый период снижает, что оценивается положительно. Также положительным моментом является увеличение в структуре оборотных активов доли денежных средств она увеличилась с 0,64% в 2015г. до 16,21% в 2017г., при этом в 2016г. уровень составлял 0,52%. По остальным элементам оборотных активов также происходят изменения, но они не такие существенные, правда следует отметить, что практически в 2 раза увеличился удельный вес НДС в оборотных активов, также увеличились запасы сырья и материалов, что оценивается положительно для промышленного предприятия.

Таблица 5 – Анализ структуры оборотных активов АО «Сокольский ДОК» за 2015-2017 гг.

|

Элемент оборотных активов |

2015г. |

2016г. |

2017г |

Изменение за 2016г. |

Изменение за 2017г. |

|

Запасы и затраты |

18,55 |

21,85 |

21,73 |

3,31 |

-0,13 |

|

НДС по приобретенным ценностям |

3,04 |

3,54 |

7,20 |

0,51 |

3,66 |

|

Дебиторская задолженность |

75,10 |

71,97 |

52,46 |

-3,14 |

-19,51 |

|

Финансовые вложения |

1,28 |

1,14 |

1,07 |

-0,14 |

-0,07 |

|

Денежные средства и денежные эквиваленты |

0,64 |

0,42 |

16,21 |

-0,22 |

15,78 |

|

Прочие оборотные активы |

1,40 |

1,07 |

1,33 |

-0,33 |

0,26 |

|

Всего |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Можно отметить, что в целом структура оборотных активов мало отличается от структуры оборотных активов крупнопромышленных предприятий, у которых всегда большой уровень дебиторской задолженности, существенное место имеют запасы и затраты.

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы, производится готовая продукция и реализуется за наличные денежные средства или в кредит и, наконец, дебиторская задолженность погашается за счет поступлении денежных средств от клиентов. Этот цикл называется операционным. Операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот.

Рассчитаем операционный цикл предприятия:

Операционный цикл = Период оборачиваемости запасов + Период погашения дебиторской задолженности

2015г. Попц = 58 + 129 = 187 дн

2016г. Попц = 56 + 180 = 236 дн

2017г. Попц =54 + 152 = 206 дн

Финансовый цикл – это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Иными словами, он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности – Период оборота кредиторской задолженности

2015г. Пфц = 187 – 142 = 45дн

2016г. Пфц = 236 – 156 = 80 дн

2017г. Пфц =206 – 128 = 78 дн

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. В нашем случае сокращение операционного цикла произошло за счет ускорения производственного процесса (периода хранения материально-производственных запасов).

Продолжительность финансового цикла имеет положительное значение, это значит продолжительность обращения кредиторской задолженности меньше, чем продолжительность операционного цикла.

Уменьшение продолжительности финансового цикла показывает улучшение финансового состояния предприятия, повышение эффективности управления кредиторской, дебиторской задолженностью и оборотными активами. Увеличение платежеспособности и ликвидности.

Эффективное управление оборотным капиталом наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного капитала, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности.

Для определения доходности вложений средств в оборотные активы используется коэффициент рентабельности, а также модель Дюпона. Для анализа эффективности использования оборотных активов сначала рассчитаем показатели эффективности оборотных активов (таблица 6).

Таблица 6 – Анализ эффективности использования оборотных активов АО «Сокольский ДОК»

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменение, абсолютное, (+,-) |

|

|

2016г./ 2015г. |

2017г./ 2016г. |

||||

|

Чистая прибыль, тыс. руб. |

-232841 |

-70206 |

-83334 |

162365 |

-232841 |

|

Оборотные активы, тыс. руб. |

1160017 |

1299420 |

1378174 |

139403 |

78754 |

|

Рентабельность оборотных активов, % |

-20,07 |

-5,40 |

-6,05 |

14,67 |

-0,56 |

|

Денежные средства, тыс. руб. |

4722 |

5519 |

223393 |

797 |

217874 |

|

Рентабельность денежных средств, % |

-4930,98 |

-1272,08 |

- 35,71 |

3658,90 |

1236,37 |

На основании расчетов можно отметить, что эффективность использования оборотных активов просто отсутствует, так как нет чистой прибыли.

Управление запасами представляет сложный комплекс мероприятий, подчиненных одной из стратегических целей финансовой политики – обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат.

Политика управления запасами – это совокупность мер, направленных на оптимизацию общего размера и структуры запасов, минимизацию затрат по их обслуживанию и обеспечение эффективного контроля за их движением.

Рассмотрим структуру формирования запасов организации и их влияние на производственный процесс. На основании таблицы 7 можно отметить, что за 2016г. запасы увеличились на 15436 тыс. руб., по сравнению с 2015г. запасы увеличились на 84289 тыс. руб., данное увеличение происходит за счет затрат в незавершенном производстве в 2017г. по сравнению с 2015г. на 55241 тыс. руб., по сравнению с 2016г. на 138730 тыс. руб.

Таблица 7 - Анализ динамики и формирования запасов АО «Сокольский Деревообрабатывающий Комбинат»

|

Статья оборотных активов |

2015г. |

2016г |

2017г |

Абсолютное отклонение 2017г от, (+,-) |

Темп прироста 2017г. к, % |

||

|

2015г |

2016г |

2015г |

2016г |

||||

|

Сырье и материалы |

32028 |

47686 |

53303 |

21275 |

5617 |

66,43 |

11,78 |

|

Незавершенное производство |

55020 |

96431 |

110261 |

55241 |

13830 |

100,40 |

14,34 |

|

Готовая продукция |

126868 |

135588 |

133408 |

6540 |

-2180 |

5,15 |

-1,61 |

|

Товары отгруженные |

166 |

2620 |

655 |

489 |

-1965 |

294,58 |

-75,00 |

|

Расходы будущих периодов |

560 |

1470 |

1609 |

1049 |

139 |

187,32 |

9,46 |

|

Прочие запасы |

491 |

191 |

186 |

-305 |

-5 |

-62,12 |

-2,62 |

|

Итого |

215133 |

283986 |

299422 |

84289 |

15436 |

39,18 |

5,44 |

Стоимость готовой продукции по сравнению с 2015г. увеличилась на 6540 тыс. руб., по сравнению с 2016г. снизилась на 2180 тыс. руб., стоимость сырья и материалов по сравнению с 2015г. увеличилась на 21275 тыс. руб., по сравнению с 2016г. Можно отметить, что формирование запасов организации происходит за счет 3 главных показателей сырье, основное производство, готовая продукции. Именно по этим показателям рассчитаем показатель оборачиваемости.

Для оценки структуры запасов товарно-материальных ценностей используют показатели оборачиваемости и коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Оценивая рассчитанные показатели (табл. 8) можно отметить, что к 2017г. период обращения запасов и производства увеличивается, а период обращения готовой продукции снижается.

Таблица 8 – Оценка эффективности использования запасов АО «Сокольский Деревообрабатывающий Комбинат»

|

Показатели |

2015г. |

2016г. |

2017г. |

Абсолютное изменение к 2016г. |

|

Выручка от реализации, тыс. руб. |

1375882 |

1637199 |

1985256 |

348057 |

|

Среднегодовая стоимость МПЗ, тыс. руб. |

215133 |

283986 |

299422 |

15436 |

|

Период оборота материально-производственных запасов, в том числе |

56 |

62 |

54 |

-8 |

|

- сырье и материалы |

8 |

10 |

10 |

-1 |

|

- незавершенное производство |

14 |

21 |

20 |

-1 |

|

- готовая продукция |

33 |

30 |

24 |

-6 |

|

- прочие запасы |

0 |

1 |

0 |

0 |

|

Коэффициент оборачиваемости МПЗ |

6,40 |

5,77 |

6,63 |

0,87 |

|

- сырье и материалы |

42,96 |

34,33 |

37,24 |

2,91 |

|

- незавершенное производство |

25,01 |

16,98 |

18,01 |

1,03 |

|

- готовая продукция |

10,84 |

12,07 |

14,88 |

2,81 |

|

- прочие запасы |

1130,55 |

382,43 |

810,31 |

427,87 |

По данным баланса предприятия, коэффициент накопления запасов составил в 2015г. 0.70[88265/126868], в 2016г. 1.10 [1487398/135588], в 2017г. 1,24 [166014/133408]. Расчеты показывают, что коэффициент накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов, неоправданном росте остатков незавершенного производства.

Дебиторская задолженность снижается на 148278 тыс. руб. за 2 года. Снижение происходит за счет погашения долгов за готовую продукцию. Сумма неоплаченных счетов покупателями и заказчиками снизилась на 369883 тыс. руб., или на 57,56% и составила на конец 2017 года 272686 тыс. руб. Сумма задолженности прочих дебиторов значительно увеличилась и на конец года составляет 432639 тыс. руб., прирост по расчетам 93,88%.Анализ эффективности дебиторской задолженности представлен в таблице 9

Таблица - Анализ оборачиваемости дебиторской задолженности АО «Сокольский ДОК»

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп роста к 2015г., % |

|

Выручка , тыс. руб. |

1375882 |

1637199 |

1985256 |

144,29 |

|

Сумма дебиторской задолженности, тыс. руб. |

871 223 |

935 155 |

722 945 |

82,98 |

|

Сумма оборотных активов |

1160016 |

1299420 |

1378174 |

118,81 |

|

Период оборачиваемости дебиторской задолженности, дней |

228 |

206 |

131 |

57,51 |

|

Коэффициент оборачиваемости дебиторской задолженности |

1,58 |

1,75 |

2,75 |

173,88 |

|

1. С покупателями и заказчиками |

1,58 |

1,75 |

7,28 |

461,00 |

|

2. По выданным авансам |

247,15 |

236,52 |

112,67 |

45,59 |

|

3. Прочие дебиторы |

6,17 |

7,29 |

4,59 |

74,42 |

|

Доля дебиторской задолженности в общем объеме оборотных активов |

75,10 |

71,97 |

52,46 |

69,85 |

Как видно из данных таблицы 9, состояние расчетов с покупателями и заказчиками по сравнению с предыдущими периодами улучшилось. Срок погашения дебиторской задолженности снизился на 97 дней или на 57,51% к 2015г., а к 2015г. на 75 дня или на 36,40%. Доля дебиторской задолженности в общем объеме оборотных активов снизилась на 69,85% и составила на конец 2017 года 52,46%. В результате ускорения оборачиваемости дебиторской задолженности произошло дополнительное высвобождение средств в оборот на сумму 413595 тыс. руб.

Одним из способов оценки достаточности денежных средств является расчет длительности периода их оборота. Период оборота денежных средств показывает срок с момента поступления денег на расчетный счет до момента их выбытия. В таблице 10 представлен расчет оборачиваемости денежных средств предприятия по данным бухгалтерского баланса. В рассмотренном примере средние остатки денежных средств не рассчитывались, в виду отсутствия дополнительной информации. Их величины за предыдущий и отчетный год, соответствовали данным баланса на начало и конец года.

Таблица 10 - Анализ оборачиваемости денежных средств АО «Сокольский ДОК»

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп роста к 2015г., % |

|

Выручка от продажи товаров, тыс. руб. |

1375882 |

1637199 |

1985256 |

144,29 |

|

Денежные средства и эквиваленты |

7 422 |

5 519 |

223 393 |

3009,88 |

|

Период оборота денежных средств, дней |

2 |

1 |

41 |

2086,00 |

|

Коэффициент оборачиваемости денежных средств, раз |

185,38 |

296,65 |

8,89 |

4,79 |

Как следует из таблицы 10, период оборота денежных средств составил в течение первых 2 лет в среднем 1,5 день, т.е. с момента поступления денег на счета предприятия до момента их выбытия проходило 1,5 день, а на конец 2017г. 41 день.

Анализ платежеспособности необходим:

- для самого предприятия с целью определения оценки и прогнозирования финансовой деятельности;

- для банков с целью удостоверения в кредитоспособности заемщика;

- для партнеров с целью выяснения финансовых возможностей при предоставлении коммерческого кредита или отсрочки платежа.

Оценка платежеспособности предприятия по данным баланса представлена в таблице 11.

Таблица 11 - Анализ платежеспособности предприятия АО «Сокольский Деревообрабатывающий Комбинат»

|

Показатели |

2015г. |

2016г. |

2017г. |

|

Запасы и затраты |

250 378 |

330 015 |

398 706 |

|

Средства в расчетах |

871 223 |

935 155 |

722 945 |

|

Денежные средства и ценные бумаги |

22 222 |

20 319 |

238 193 |

|

Прочие активы |

16 194 |

13 931 |

18 330 |

|

Итого оборотные активы |

1 160 016 |

1 299 420 |

1 378 174 |

|

Долгосрочные кредиты и займы |

180452 |

105577 |

54735 |

|

Краткосрочные обязательства |

2338305 |

2550997 |

1469524 |

|

Итого внешние обязательства |

2518757 |

2656574 |

1524259 |

|

Превышение оборотных активов над внешними обязательствами |

-1 358 741 |

-1 357 154 |

-146 085 |

Данные таблицы 11 свидетельствуют о том, что предприятие неплатежеспособно, так как обязательства превышают оборотные активы на 1357154 тыс. руб. в 2016г., а в 2017г. на 146085 тыс. руб. Однако ситуация к концу 2017г. все таки улучшается, т.е. намечаются тенденции к более эффективному использованию активов организации.

Т. о. можно отметить, что активы оборотные активы организации используются в течение рассматриваемого периода в целом неэффективно, хотя высокий период оборачиваемости денежных средств, но у организации низкая платежеспособность, высокий коэффициент накопления запасов, низкий коэффициент оборачиваемости дебиторской задолженность, все это говорит о том, что необходимо изменить политику использования оборотных активов в организации.

3. Бухгалтерский учет товаров в АО «Сокольский ДОК»

Все факты хозяйственной жизни организации подтверждены первичными документами. Первичные учетные документы составлены при совершении факта хозяйственной жизни, а если это не представляется возможным ‑ непосредственно после его окончания. Также нужно отметить, что, начиная с 2013 г. организации вправе самостоятельно разрабатывать первичные учетные документы, а не применять унифицированные формы (за исключением операций с денежными средствами), такое право ей предоставляется Федеральным законом Российской Федерации. Согласно учетной политики в АО «Сокольский ДОК» применяются унифицированные формы первичной учетной документации, если иное не предусмотрено договором.

В таблице 12 представлены основные первичные учетные документы используемые в АО «Сокольский ДОК» при приемки товаров

Таблица 12 - Основные первичные документы, применяемые для приемки товаров в АО «Сокольский ДОК»

|

Наименование |

№ формы |

Описание |

|

1 |

2 |

3 |

|

Акт о приемке товаров |

ТОРГ-1 |

Применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемочной комиссии. |

|

Акт об установленном расхождении по количеству и качеству при приемке товара |

ТОРГ-2 |

Применяется для оприходования товара, имеющего количественные и (или) качественные расхождения по сравнению с данными, указанными в сопроводительных документах поставщика. Акт, составленный по данной форме, являются основанием для предъявления претензии поставщику или грузоотправителю. Акт составляют и подписывают члены комиссии, пред- |

|

ставители организации поставщика или грузоотправителя, эксперт организации, на которую возложено проведение экспертизы. Вместо эксперта можно пригласить компетентного представителя незаинтересованной организации. Акт составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу. Товары, для которых не установлены расхождения по количеству и качеству, в актах не перечисляются. Акт по форме № ТОРГ-2 составляется в четырех экземплярах |

||

|

Акт об установленном расхождении по количеству и качеству при приемке импортных товаров |

ТОРГ-3 |

Применяется для оприходования товара, имеющего количественные и (или) качественные расхождения по сравнению с данными, указанными в сопроводительных документах поставщика. Форма № ТОРГ-2 применяется при поступлении в торговую организацию товара от иностранного партнера по импортному контракту. В сопроводительных документах на поступивший товар делается отметка об обнаруженных расхождениях и составлении акта. При этом необходимо указать номер и дату составления акта |

|

Товарно–транспортная накладная |

1-Т |

Применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации. Количество составляемых актов и комплектность документов обосновывается фактической ситуацией. Товарно-транспортная накладная служит основанием для оприходования покупателем товара и отражения в бухгалтерском учете его стоимости |

В таблице 13 представлены основные документы использованные АО «Сокольский ДОК» для оформления движения товаров.

Таблица 13 - Основные документы, отражающие движение товаров в АО «Сокольский ДОК»

|

Наименование |

№ формы |

Описание |

|

Товарная накладная |

ТОРГ-12 |

Применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для постановки на учет этих ценностей |

|

Накладная на внутреннее перемещение, передачу товаров, тары |

ТОРГ-13 |

Применяется для учета движения товарно-материальных ценностей (товара, тары) внутри организации, между структурными подразделениям или материально ответственными лицами. Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно-материальные ценности. Первый экземпляр служит сдающему подразделению основанием для списания товарно-материальных ценностей, а второй экземпляр - принимающему подразделению для оприходования ценностей. Заполненный документ подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения товарно-материальных ценностей |

|

Товарный отчет |

ТОРГ-29 |

Применяются для учета товарных документов в организациях торговли за отчетный период, который утверждается руководителем организации. Составляется в двух экземплярах материально ответственным лицом с указанием номера, даты документов на поступление и выбытие товаров и тары. Товарный отчет, как правило, составляется при сальдовом методе учета товаров. Подписывается бухгалтером и материально ответственным лицом. Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, передается в бухгалтерию, второй экземпляр остается у материально ответственного лица |

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Учет хранения и движения товаров на складах осуществляется материально ответственными лицами (кладовщик, заведующий складом), с которыми заключаются соответствующие договоры – трудовой и договор о полной материальной индивидуальной ответственности.

Материальная ответственность наступает с момента оприходования поступившего товара на склад на основании приходных товаросопроводительных документов и длится до момента выбытия, передачи товаров по расходным документам. При любом способе хранения ответственные лица ведут учет товаров в натуральном измерении на основании соответствующих приходных и расходных документов. С работниками, принимающим товар на хранение, заключается договор о полной материальной ответственности.

При приемке товара, в первую очередь, проверяют полноту и правильность составления всех необходимых товаросопроводительных документов, наличие сертификата соответствия на закупаемый товар, если такой предусмотрен.

На следующем этапе приемки проверяют качество поступивших товаров. Сначала выполняют внешний осмотр, устанавливают наличие явных дефектов, соответствие маркировки требованиям нормативной документации и данным, указанным в сопроводительных документах. Далее может проводиться более углубленное определение качества, чтобы обнаружить скрытые дефекты, несоответствие поступивших товаров указанным срокам годности.

Таким образом, все документы, поступающие в бухгалтерию АО «Сокольский ДОК», после приобретения или продажи товаров, проверяются по форме (полнота и правильность их оформления) и по содержанию (законность документированных операций, логическая увязка отдельных показателей). Следующим этапом учета является регистрация сведений, содержащихся в первичных учетных документах, в применяемых регистрах бухгалтерского учета на соответствующих счетах.

Учетная политика организации предусматривает самостоятельный выбор формы бухгалтерского учета. Методология учетной политики АО «Сокольский ДОК» в части учета движения товаров представлена в табл. 14.

Таблица 14 – Раскрытие основополагающих разделов учета товаров в учетной политике АО «Сокольский ДОК» на 2017 г.

|

Положение учетной политики |

Способ ведения учета |

Основание |

|

Оценка материально-производственных запасов организациями, осуществляющими торговую деятельность |

Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, учитываются в составе расходов на продажу (счет 44 «Расходы на продажу») |

Пункты 6, 13 ПБУ 5/01 «Учет материально-производственных запасов»; п. 2.2 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки производства и обращения, и финансовых результатов в организациях торговли и общественного питания |

|

Оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам) (выбор способа возможен по каждому отдельному виду (группе) запасов) |

– по средней себестоимости |

Пункты 58, 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; п. 16 ПБУ 5/01 «Учет материально-производственных запасов» |

|

Синтетический учет заготовления материалов |

– по фактической себестоимости заготовления |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31 октября 2000 г. № 94н) |

|

Оценка отгруженных товаров, оказанных услуг |

– по фактической полной себестоимости |

Пункт 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ |

|

Распределение расходов на продажу |

– расходы на продажу (счет 44) списываются в дебет счета 90 частично |

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций |

|

Оценка товаров |

– по фактическим ценам |

Пункт 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; п. 13 ПБУ 5/01 «Учет материально-производственных запасов» |

|

Аналитический учет товаров |

‑ ведется по наименованиям |

|

|

Неотфактурованные поставки товаров |

– отражать неотфактурованные поставки на отдельном субсчете учета товаров, с которого «переводит» их по мере поступления документов на обычный субсчет учета товаров |

Сформированная в АО «Сокольский ДОК» учетная политика соответствует законодательным нормам и принципам с учетом специфики деятельности.

Основным объектом бухгалтерского учета АО «Сокольский ДОК» являются товары, которые поступают в организацию различными способами. Чаще всего товары поступают от поставщиков, но могут быть приобретены и через подотчетных лиц, получены безвозмездно и по договору мены.

Далее рассмотрим отражение фактов хозяйственной жизни, относящихся к движению товара в АО «Сокольский ДОК».

АО «Сокольский ДОК» по договору поставки приобрело партию товаров на сумму 132500 руб., в том числе НДС 18% – 20211,86 руб. В бухгалтерском учете организации данный факт хозяйственной жизни был отражен следующими бухгалтерскими записями (табл. 15).

Таблица 15 – Таблица бухгалтерских записей по учету товаров в АО «Сокольский ДОК» за 2017 г.

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

На дату перехода права собственности товары принимаются к учету |

41 |

60 |

112288,14 |

|

На основании расчетных документов выделена сумма НДС |

19 |

60 |

20211,86 |

|

Принят к вычету НДС по приобретенному товару |

68 |

19 |

20211,86 |

|

На дату списания денежных средств по расчетному счету торговой организации отражена сумма оплаты по договору поставки |

60 |

51 |

132500,00 |

Отражая в учете операции по поступлению товара, следует, прежде всего, обратить внимание на условия договора, определяющие момент перехода права собственности на товар.

Рассмотрим на материалах исследуемой организации отражение в учете операций по товарам, находящимся в пути.

Так, АО «Сокольский ДОК» по договору поставки приобрело партию товаров на сумму 350807,1 руб., в том числе НДС 18% - 53512,95 руб. Договор заключен без обязательства доставки. Право собственности переходит к АО «Сокольский ДОК» в момент передачи товара транспортной компании.

ООО «Терминал» 25.11.2017 г. отгрузило в адрес АО «Сокольский ДОК» всю партию товаров, предусмотренную условиями договора, передав их перевозчику - автомобильной транспортной компании, ООО «Логран Логистик». В этот же день ООО «Терминал» известило АО «Сокольский ДОК» о факте отгрузки товара. На следующий день АО «Сокольский ДОК» произвело плату за товар. Однако товар поступил на склад АО «Сокольский ДОК» только 02.12.2017 г., так как продавец и покупатель находятся в разных городах.

В бухгалтерском учете организации данный факт хозяйственной жизни был отражен следующими бухгалтерскими записями (табл. 16).

Таблица 16 – Таблица бухгалтерских записей по учету товаров, находящихся в пути, в АО «Сокольский ДОК» за 2017 г.

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

||

|

Дебет |

Кредит |

|||

|

На дату перехода права собственности товары принимаются к бухгалтерскому учету по стоимости, предусмотренной в договоре |

41.тп |

60 |

30345,00 |

|

|

На основании расчетных документов выделена сумма НДС |

19 |

60 |

5462,10 |

|

|

На дату списания денежных средств по расчетному счету организации, отражена сумма оплаты по договору поставки |

60 |

51 |

35807,10 |

|

|

На дату принятия товаров к материальному учету произведена корректировка по счету 41 субсчет «Товары в пути» |

41 |

41.тп |

30345,00 |

|

|

Принят к вычету НДС по приобретенному товару |

68 |

19 |

5462,10 |

|

В АО «Сокольский ДОК» имеют место быть и неотфактрурованные поставки. Рассмотрим особенности приемки таких товаров.

АО «Сокольский ДОК» приобретает партию товаров в количестве 16 позиций. Договор как единый документ отсутствует. Однако организация и поставщик товаров обменялись письмами посредством факсимильной связи. Из содержания письма поставщика явствует, что цена 1 ед. товара составляет 29620 руб., при этом НДС в цене товара не выделен.

Неотфактурованная поставка оформлена актом о приемке товаров, в котором цена за один компьютер составляет 29620 руб.

11 декабря 2016 г., АО «Сокольский ДОК» получило от поставщика расчетные документы, в которых цена за один компьютер составляет 28911 руб., в том числе НДС 18% – 4410,15 руб.

На следующий день АО «Сокольский ДОК» произвело оплату счета поставщика.

В бухгалтерском учете организации данный факт хозяйственной жизни был отражен следующими бухгалтерскими записями (табл.17).

Таблица 17 - Таблица бухгалтерских записей по учету неотфактурованных поставок товаров в АО «Сокольский ДОК» за 2017 г.

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

На дату поступления на склад организации приняты к учету товары по неотфактурованной поставке |

41 |

60.нф |

533160 |

|

СТОРНО получении расчетных документов поставщика сторнирована стоимость товаров, ранее отнесенных к неотфактурованной поставке |

41 |

60.нф |

533160 |

|

Отражена стоимость товаров согласно полученным расчетным документам |

41 |

60 |

441015,25 |

|

На основании полученных расчетных документов выделена сумма НДС |

19 |

60 |

79382,75 |

|

Принят к вычету НДС по приобретенному товару |

68 |

19 |

79382,75 |

|

Отражено погашение задолженности перед поставщиком |

60 |

51 |

520398 |

Иных способов поступления товаров в ООО «Принццип Компани» в 2017 году не имелось.

В целом по результатам исследования можно сделать вывод о высоком уровне организации учета поступления товаров в ООО «Принццип Компани». Все факты хозяйственной деятельности оформляются всеми необходимыми документами на основании которых отражаются в учете организации.

Синтетический учет продажи товаров АО «Сокольский ДОК» ведется на счете 90 «Продажи». По кредиту данного счета отражается продажная стоимость проданных товаров, а по дебету - расходы, связанные с их продажей (включая покупную стоимость, расходы на продажу).

Рассмотрим порядок отражения на счетах бухгалтерского учета АО «Сокольский ДОК» фактов хозяйственной жизни по учету товаров.

Например, 02.11.2017 г. АО «Сокольский ДОК» были проданы товары АО «Атомспецтранс» по договору купли-продажи на сумму 409 541,00 руб. Данный товар облагается НДС по ставке 18% - 62472,36 руб.

В бухгалтерском учете бухгалтер АО «Сокольский ДОК» сделал следующие бухгалтерские записи (табл. 18).

Таблица 18 - Таблица бухгалтерских записей по учету продажи товаров в АО «Сокольский ДОК» за 2017 г.

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Отражена выручка от продажи товаров |

62 |

90.1 |

409541,00 |

|

Отражена сумма НДС |

90.3 |

68 |

62472,36 |

|

списана продажная стоимость реализованных товаров |

90.2 |

41 |

283191,46 |

|

списаны расходы на продажу |

90.2 |

44 |

27086 |

|

выявлен финансовый результат (прибыль) от продажи товаров |

90.9 |

99 |

36791,19 |

Товар в исследуемом предприятии может реализовывать и с особым моментом перехода права собственности. Рассмотрим порядок учета.

АО «Сокольский ДОК» в январе 2016 года продает партию товаров СОГБУК «Центр по Охране и Использованию Памятников Истории и Культуры» по договору купли-продажи стоимостью 209 718,00 руб., в том числе НДС – 31990,88 руб. Договором предусмотрено, что право собственности на товар сохраняется за продавцом до момента его оплаты. Фактическая себестоимость товара составляет 136732,99 руб. Оплата от покупателя поступила в феврале.

Учетной политикой АО «Сокольский ДОК» предусмотрено, что начисленные суммы налога по товарам, проданным по договорам с особым переходом права собственности, отражаются на отдельном субсчете «НДС», открытом к счету 45 «Товары отгруженные». В целях налогообложения АО «Сокольский ДОК» доходы и расходы признает по методу начисления. В бухгалтерском учете АО «Сокольский ДОК» эти операции отражены следующим образом.

Таблица 19 - Схема бухгалтерских записей по учету товаров в АО «Сокольский ДОК»

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

В январе |

|||

|

отгружены покупателю товары по договору с особым переходом права собственности |

45 |

41 |

136732,99 |

|

начислена сумма налога при отгрузке |

45/НДС |

68 |

31990,88 |

|

В феврале |

|||

|

поступила от покупателя сумма оплаты за товар |

51 |

62 |

209718,00 |

|

отражена в учете выручка от продажи товаров |

62 |

90/1 |

209718,00 |

|

отражена сумма НДС, предъявленная к уплате покупателю |

90/3 |

45/НДС |

31990,88 |

|

списана себестоимость проданных товаров |

90/2 |

45 |

136732,99 |

Современную торговлю нельзя представить себе без системы предоставления покупателям скидок. 16 мая 2017 года АО «Сокольский ДОК» реализовало товаров на 8432,19 рублей, в том числе по товарам реализованным со скидкой 10% - 5360,0 рублей.

В учет это будет отражено следующим образом (таблица 20).

Таблица 20- Схема бухгалтерских записей по учету товаров в АО «Сокольский ДОК»

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Поступила в кассу выручка от реализации |

50 |

62 |

16851,4 |

|

Отражена реализация товаров |

62 |

90/1 |

16851,4 |

|

Для правильного списания проданных товаров целесообразно выручку от продажи товаров со скидками пересчитать 5360,0 / 90 * 100 = 4824 руб |

|||

|

Списана стоимость проданных товаров |

90/2 |

41 |

7896,0 |

В настоящее время все большее распространение получает практика расчетов с покупателями при помощи платежных банковских карт.

18 августа 2017 года АО «Сокольский ДОК» реализовало покупателю партию товаров стоимостью 3853,6 рублей, в том числе НДС 18% - 587,84 рублей. Оплата покупателем была произведена банковской картой. В учете это будет отражено следующим образом:

Таблица 21 - Схема бухгалтерских записей по учету реализации товаров при расчетах банковскими картами

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

на сумму продажной стоимости реализованных товаров по банковским картам |

57 |

90/1 |

3853,6 |

|

на сумму налога на добавленную стоимость |

90/3 |

68 |

587,84 |

|

На сумму стоимости реализованных товаров |

90/2 |

41 |

1712,56 |

|

на сумму денежных средств, поступивших за реализованные товары |

51 |

57 |

3853,6 |

Постоянным спутником розничной продажи товаров является возврат покупателями товаров в случаях, предусмотренных законодательством и (или) договорами розничной купли-продажи (например, товаров ненадлежащего качества).

Учет расчетов с покупателями по возврату товаров обычно ведется на счете 76 «Расчеты с разными дебиторами и кредиторами». В исследуемом периоде у АО «Сокольский ДОК» возврата товаров не имело место.

В целом в данной главе были рассмотрены все варианты реализации товаров имевшие место в АО «Сокольский ДОК».

Для отражения фактов хозяйственной жизни в АО «Сокольский ДОК», по данным счетам, ведутся учетные регистры: оборотно-сальдовая ведомость по счету; анализ счета; карточка счета; Главная книга.

Рассмотрим кратко основное содержание и назначение вышеназванных регистров.

Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках на начало и конец периода и оборотах по дебету и кредиту за установленный период. Отчет «Анализ счета» счета 41 «Товары» содержит обороты счета с другими счетами за выбранный период, а также сальдо на начало и на конец периода. Отчет составляется по каждому рабочему счету в отдельности

3.1. Разработка путей повышения эффективности формирования и управления оборотными активами

Для улучшения ситуации, связанной с оборотным капиталом и его эффективностью использования, предстоящей целью стоит – увеличение прибыли предприятия. Чтобы достигнуть этой цели необходимо произвести ряд мероприятий, которые бы улучшили каждый аспект деятельности, который влияет на рентабельность предприятия. В качестве предложения по улучшению эффективности использования оборотного капитала, можно предложить:

- расширение ассортимента, как произведенной продукции, так и закупленного материала. Возможный ассортимент, который следует включить в продажу, для большей эффективности предприятия;

- для реализации предложенного мероприятия, т.е. расширения производимой продукции, следует предложить безотходное производство. Так как, на предприятии с каждым годом увеличивается количество запасов, где часть из них – это опилки, которые были проданы и вероятность их последующей продажи мала, следует перевести данный материал в готовую продукцию;

- также значимый упор будет делаться на ценовую политику предприятия, где цены на предлагаемую продукцию будут ниже товаров конкурентов;

- поиск новых поставщиков;

- выход на новые ценовые категории, запасы в производстве создаются с целью обеспечения его бесперебойности в случае резкого увеличения спроса или перебоев в снабжении. Создание запасов сопряжено с дополнительными финансовыми расходами. В связи с этим возникает необходимость в сокращении видов затрат с помощью достижения оптимального баланса между объемом запаса с одной стороны и финансовыми затратами с другой.

Управление запасами средств производства представляет собой совокупность мероприятий по обеспечению оптимального уровня запасов средств производства на предприятии.

Для осуществления управления товарно-материальными запасами в теории существует идеальная система, в которой обязательным является требование о недопустимости отсутствия запасов на складе, не происходит систематического накопления или перерасхода запасов и основные факторы, влияющие на работу этой системы, учитываются как постоянные величины:

1. Скорость расходования запасов со склада.

2. Объем партии пополнения.

3. Время разгрузки прибывшей партии.

4. Время от принятия решения о пополнении до прихода заказанной партии;

- чтобы избежать больших запасов готовой продукции на складе, а часто именно из-за этого замедляется оборачиваемость, необходимо планировать производство в соответствии с заключенными договорами, соблюдать сроки изготовления продукции, активизировать продвижение продукции на рынок, снижать себестоимость ее производства, т.е. активно использовать маркетинговые решения;

- все свободные денежные средства лучше перечислять в счет погашения кредитов, вкладывать с депозиты, ценные бумаги, давать ссуды юридическим и физическим лицам. Ускорение оборачиваемости позволит высвободить значительные суммы в производство, а значит увеличить его объем без дополнительных финансовых вложений.

Организация использует такой вид материальных ресурсов как антисептик для дерева декоративный "Apollo Pain" калужница 9 л. Стоимость Антисептик для дерева декоративный "Apollo Pain" калужница 9 л, который в настоящее время покупает организации у своего поставщика ООО «СТД Гефест» составляет 510,00 руб. за 1 банку. На данный момент организация закупает антисептик 2 партиями по 100 банок. В итоге стоимость партии составляет 51 тыс. руб. Оплата товара осуществляется равными платежами в месяц. Большинство организации оптовых продаж предоставляют скидки на своей ассортимент при объемных закупках, т.е. если организация будет покупать антисептик не 2 партиями, а одной партией, то себестоимость антисептика снизится на 10% и составит 45,9 тыс. руб., в итоге организация получит дополнительную прибыль от использования данного вида материала. Оптимальную величину заказа можно рассчитать, используя модель Уилсона:

(2)

(2)

где QW(EOQ) — оптимальный размер заказа в модели Уилсона;