Оборотные активы предприятия (Оборотные средства как экономическая категория)

Содержание:

Введение

Темой для своей курсовой работы по бухгалтерскому учету я решил взять «оборотные активы предприятия». Данная тема мне интересна, как студенты, исследователю и как человеку, который планирует связать свою дальнейшую жизнь, дальнейшую деятельность с экономической сферой.

В условиях рыночных отношений, в условиях неопределенности и риска функционирование субъектов предпринимательской деятельности, результатом эффективной деятельности каждого предприятия или организации есть получение максимальной прибыли. На достижение этого результата существенное влияние имеет эффективность использования оборотных активов (средств).

Исследование различных аспектов формирования и использования оборотных активов предприятия относится к направлению, достаточно широко освещенному в научной литературе. В научной и методической литературе представлено достаточно большое количество работ, посвященных вопросам анализа функционирования оборотных средств предприятия, которые освещают те или иные аспекты этой экономической категории. Однако все они едины в следующем мнении: основная роль оборотных средств заключается в обеспечении непрерывного процесса производства и процесса обращения.

Тема работы – «Оборотные активы» актуальна на сегодняшний день, поскольку в условиях рыночных отношений оборотные средства приобретают особо важное значение. Оборотные средства способствуют непрерывности производственного процесса, являясь частью капитала предприятия, они полностью переносят свою стоимость на вновь созданный продукт и возвращаются в денежной форме в конце каждого кругооборота капитала.

Цель работы – рассмотреть экономическую сущность оборотных средств, их роль в хозяйственной деятельности предприятия и условия повышения эффективности их использования.

Глава 1. Экономическая сущность и классификация оборотных активов

1.1 Оборотные средства как экономическая категория

Активы предприятия состоят из основных, или постоянных, и оборотных, или текущих. Оборотные средства — это подвижная часть активов предприятия.

Наиболее часто в литературных источниках можно встретить самые разные определения понятия «оборотные средства».

Бланк И.А. полагает, что оборотные средства дают характеристику совокупности имущественных ценностей организации, обслуживающих текущую производственно – коммерческую деятельность организации и целиком потребляемых в течение одного операционного цикла [15, с.122].

Шеремет А. Д характеризует оборотные средства (текущие активы) как средства, вкладываемые предприятием в текущие операции в течение каждого цикла [21, с.87].

Схожую характеристику оборотным средствам дает экономист Ковалев В.В. Он считал, что оборотные активы – это активы предприятия, восстанавливаемые с установленной регулярностью для снабжения текущей деятельности, вклады в которые как минимум однократно оборачиваются в течение года или одного производственно – коммерческого цикла, материализованная в оборотных производственных активах и активах сферы обращения [5, с.114].

Гаврилова А. Н. даёт определение оборотным активам (средствам) в таком контексте – денежные средства предприятия, авансированные для планомерного образования и использования оборотных производственных фондов и фондов обращения [16, с.98].

1.2. Классификация оборотных активов

Состав оборотных активов имеет зависимость от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий обеспечения и сбыта, взаиморасчетов с потребителями и поставщиками.

В осуществлении финансовой деятельности предприятия и повышении её эффективности, немалое значение имеет размещение средств предприятия. В зависимости от того, какие инвестиции вложены в основные и оборотные средства, какое количество их находится в области производства и обращения (в денежной и материальной форме), насколько удачно их соотношение, в большей степени зависят результаты производственной и финансовой деятельности, таким образом, и финансовая стойкость предприятия.

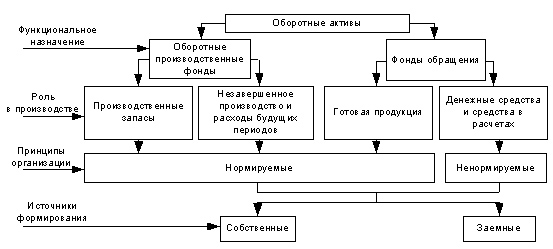

Классификация оборотных средств показана на рис.1.

Рис. 1. Классификация оборотных средств [1, с.124 ]

Оборотные средства делятся на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды – это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.

Фонды обращения включают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Состав оборотных средств имеет зависимость от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий обеспечения и сбыта, взаиморасчетов с потребителями и поставщиками [8, с.25].

В осуществлении финансовой деятельности предприятия и повышении её эффективности, немалое значение имеет размещение средств предприятия. В зависимости от того, какие инвестиции вложены в основные и оборотные средства, какое количество их находится в области производства и обращения (в денежной и материальной форме), насколько удачно их соотношение, в большей степени зависят результаты производственной и финансовой деятельности, таким образом, и финансовая стойкость предприятия.

Если построенные производственные силы предприятия используются мало по причине отсутствия материальных ресурсов, то это негативно влияет на финансовые результаты предприятия и его финансовое положение в целом. Аналогичная ситуация происходит, если созданы избыточные производственные запасы, которые не могу быть быстро переработаны на существующих производственных мощностях. Как следствие замораживаются оборотные средства, затормаживается их оборачиваемость и, как следствие ухудшается финансовое состояние предприятия.

Имея позитивные финансовые результаты, и высокий уровень рентабельности, предприятие может ощущать финансовые трудности, в случае если оно нерационально использует свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность [3, с.45].

Оборотные производственные фонды и фонды обращения, находясь в неизменном движении, способствуют бесперебойному кругообороту средств.

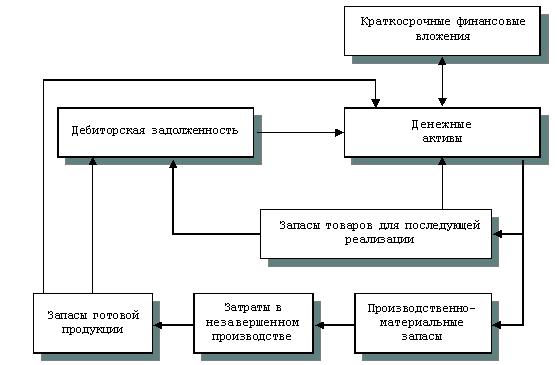

Процесс данного непрерывного движения называется кругооборотом оборотных активов (рис. 2.).

Рис. 2. Кругооборот оборотных средств[1, с.125]

Кругооборот фондов предприятий возникает с авансирования стоимости в денежной форме на покупку сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В итоге денежные средства приобретают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, т.к. после окончания кругооборота она возвращается.

Вторая фаза кругооборота проходит в процессе изготовления, где рабочая сила реализовывает производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость опять изменяет свою форму - из производительной она переходит в товарную. Третья фаза кругооборота состоит в реализации изготовленной продукции (работ, услуг) и получении денежных средств. На этой фазе оборотные средства опять переходят из сферы производства в сферу обращения. Прекращенное товарное обращение восстанавливается, и цена из товарной формы переходит в денежную. Различие между суммой денежных средств, потраченных на изготовление и продажу продукции (работ, услуг) и заработанных от продажи выпущенной продукции (работ, услуг), составляет денежные сбережения предприятия.

Завершив одну фазу, оборотные средства переходят в новую фазу. Собственно, непрерывное движение оборотных средств есть основа для непрерывного процесса производства и обращения. Это основная функция оборотных средств - производственная.

Завершая, следует подчеркнуть, что оборотные средства предприятий и организаций формируются из широкого ряда источников, основными из которых являются три группы: собственные и приравненные к ним средства; заёмные средства (кредиты); привлечённые средства (кредиторская задолженность и пр.) [4, с.112].

Глава 2. Показатели эффективности использования оборотных активов

2.1. Основные показатели использования оборотных активов

От эффективности использование оборотных средств зависит ликвидность предприятия, его финансовая стойкость, платежеспособность и рентабельность.

И наоборот, неэффективность использования этих средств на предприятиях наблюдается в результате нерационального использования производственных средств; частичной реализации готовой продукции; несбалансированности дебиторской задолженности с кредиторской; неопределенности части дебиторской задолженности в оборотных активах (значительная часть дебиторской задолженности в оборотных активах приводит к риску невозвращения денежных средств от дебиторов); несбалансированность денежных средств на счетах в банке или в кассе предприятия (большая сумма денежных средств может обесцениться под время инфляции, а незначительная сумма средств свидетельствует о низкой ликвидности и платежеспособности предприятия) в конечном счете могут привести к уменьшению прибыли [6, с.56].

Проводя анализ оборотных средств, пристальное внимание необходимо уделять производственным запасам и дебиторской задолженности. Чем меньше финансовых ресурсов организации составляют такие активы, тем более эффективно они используются, быстрее оборачиваются и приносят доход.

Оборачиваемости дают оценку, сравнивая показатели средних остатков оборотных активов и их оборотов за период который анализируется. Оборотами при оценке и анализе оборачиваемости являются:

- для производственных запасов - расходы на изготовление проданной продукции;

- для дебиторской задолженности - продажа продукции за безналичный расчет (т.к. этот показатель не отображается в отчетности и может быть обнаружен исходя из данных бухгалтерского учета, в реальной жизни его зачастую заменяют показателем выручки от реализации).

Оборачиваемость, выражаемая в оборотах, отображает среднее число оборотов средств, вложенных в активы определённого вида, за анализируемый период; оборачиваемость, сформулированная в днях, - продолжительность (в днях) одного оборота средств, вложенных в активы определённого вида.

Показатель длительности операционного цикла – это число дней в среднем с времени инвестиций денежных средств в текущую деятельность по производству до возврата их в виде выручки на расчетный счет. Данный показатель в большей степени зависит от характера производственной деятельности; его понижение - одна из главных внутрихозяйственных задач организации.

Показатели эффективности использования некоторых видов ресурсов обобщаются в показателях оборота собственного капитала и оборачиваемости общего капитала, характеризующих, соответственно, отдачу вложенных средств [7, с.113].

Рассмотрим показатели деловой активности, рассчитываемые в процессе проведения финансового анализа.

Оборачиваемость средств в расчетах рассчитывается по формуле [9, с.87]:

, (2.1)

где ВР - выручка от продаж,

ДЗ - средняя величина дебиторской задолженности.

Оборачиваемость запасов рассчитывается по формуле [9, с.87]:

, (2.2)

где ВР - выручка от продаж, ЗЗ – средняя стоимость запасов и затрат.

Оборачиваемость кредиторской задолженности рассчитывается по формуле [9, с.87]:

, (2.3)

где КЗ - средняя кредиторская задолженность за интервал анализа,

СР - себестоимость реализации или выручка от реализации.

Оборачиваемость собственного капитала рассчитывается по формуле [9, с.87]:

, (2.4)

где ВР - выручка от продаж,

СК - величина собственного капитала организации.

Одним из важнейших технико-экономических показателей, который является исходным для расчета многих показателей производственно-хозяйственной деятельности предприятия является производственный цикл, который представляет собой календарный период времени от момента запуска сырья и материалов в производство до полного изготовления готовой продукции. Структура и продолжительность производственного цикла зависят от типа производства, уровня организации производственного

процесса и других факторов [7, с.114].

Основу производственного цикла составляет цикл технологический, который состоит из циклов операционных.

Продолжительность операционного цикла вычисляется следующим образо [9, с.88]:

, (2.5)

где - оборачиваемость средств в расчетах, - оборачиваемость запасов.

Продолжительность финансового цикла [9, с.88]:

, (2.6)

где - продолжительность операционного цикла, Окз - оборачиваемость кредиторской задолженности.

2.2. Факторы, влияющие на оборачиваемость оборотных активов

На продолжительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы (таблица 1).

Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

Таблица 1

Факторы, которые влияют на оборачиваемость средств [12, с.61]

|

Внешние факторы |

Внутренние факторы |

|

отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами. |

эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и запасов. |

Замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

В процессе анализа оборачиваемости средств предприятия особое внимание следует обращать на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом являются взаимосвязанными.

Снижение оборачиваемости может свидетельствовать как о проблемах с оплатой счетов, так и о более эффективной организации взаимоотношений с поставщиками, обеспечивающей более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Однако основным подходом к оценке оборачиваемости является следующий: чем короче период оборота, тем более эффективной является коммерческая деятельность предприятия и тем выше его деловая активность.

Помимо того, следует обеспечить целевое использование оборотных средств, не допуская их иммобилизации. Наконец, получение платежей от покупателей за отгруженные им товары, не оплаченные в срок, а также реализация товаров, находящихся на ответственном хранении у покупателей ввиду отказа от оплаты, также позволят ускорить оборачиваемость оборотных средств.

Глава 3. Обеспечение эффективности использования оборотных активов

3.1 Основы управления оборотными активами

Формирование достаточного объема и состава оборотных активов, рационализации их структуры и источников финансирования составляет политику управления оборотными средствами [20, с.89].

Решение о политике управления оборотными средствами предприятия вырабатывается совместно руководителями подразделений (финансовым директором, коммерческим директором, директором по производству и т. д.) и утверждается генеральным директором. От того, какая политика будет реализовываться по каждой из категорий активов (запасы, дебиторская задолженность, денежные средства), будут зависеть сроки и объемы продукции, предоставляемой в рассрочку, размер минимально допустимого остатка запасов и т. д.

Политика управления оборотными средствами определяет, насколько предприятие готово пойти на риск возникновения убытков, связанный с нехваткой той или иной категории оборотных активов. Это может быть риск простоев производства из-за нехватки сырья и материалов, риск убытков, вызванных просроченной дебиторской задолженностью. Для того чтобы правильно оценить подобные риски, нужно учитывать нарушения договорных отношений как поставщиками, так и покупателями. Компенсировать эти риски можно за счет создания страховых резервов. Политика управления оборотными активами компании в первую очередь позволяет определить, каковы должны быть эти резервы. В зависимости от принятой политики управления оборотными активами математически обоснованное значение страхового запаса может быть увеличено или уменьшено.

Выделяют три основных подхода к управлению оборотными активами компании: консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных средств предусматривает не только полное удовлетворение текущих потребностей во всех их видах, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции и услуг и т.п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных средств – их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных средств и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных средств заключается в минимизации всех форм страховых резервов по отдельным видам этих средств. При отсутствии сбоев этот подход обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям.Основные принципы каждого из перечисленных подходов представлены в таблице 2.

Таблица 2

Подходы к управлению оборотными средствами [7, с.114].

|

Подход |

Реализация на практике |

Соотношение доходности и риска |

|

Запасы |

||

|

Консервативный |

Формирование завышенного объема страховых и резервных запасов на случай перебоев с поставками и прочих форс-мажорных обстоятельств |

Большие потери на хранении запасов и отвлечении средств из оборота, как следствие, - снижение доходности. Уровень риска остановки производства - минимальный |

|

Умеренный |

Формирование резервов на случай типовых сбоев |

Средняя доходность. Средний риск |

|

Агрессивный |

Минимум запасов, поставки «точно в срок» |

Максимальная доходность, но малейшие сбои грозят остановкой (задержкой) производства |

|

Дебиторская задолженность |

||

|

Консервативный |

Жесткая политика предоставления кредита и инкассации задолженности, минимальная отсрочка платежа, работа только с надежными клиентами |

Минимальные потери от образования безнадежной задолженности и задержки оплаты, но уровень продаж и конкурентоспособность невелики |

|

Умеренный |

Предоставление среднерыночных (стандартных) условий поставки и оплаты |

Средняя доходность. Средний риск |

|

Агрессивный |

Большая отсрочка, гибкая политика кредитования |

Большой объем продаж по ценам выше среднерыночных, но также высока вероятность появления просроченной дебиторской задолженности |

|

Денежные средства |

||

|

Консервативный |

Хранение большого страхового остатка денежных средств на счетах |

Возможность вовремя совершать планируемые платежи даже при временных проблемах с инкассацией может привести к их обесценению |

|

Умеренный |

Формирование сравнительно небольших страховых резервов, инвестирование только в самые надежные ценные бумаги |

Средняя доходность. Средний риск |

|

Агрессивный |

Хранение минимального остатка денежных средств, вложение свободных денежных средств в высоколиквидные ценные бумаги |

Предприятие рискует не расплатиться по срочным обязательствам или понести потери из-за привлечения незапланированного краткосрочного финансирования |

Рассмотренные подходы к формированию оборотных средств предприятия, отражая различные соотношения уровня эффективности их использования и риска, в конечном счете, определяют сумму этих активов и их уровень по отношению к объему операционной деятельности.

3.2. Направления ускорения оборачиваемости оборотных активов

Для повышения эффективности использования и оборачиваемости оборотных активов предприятию необходимо проводить мероприятия по более эффективному управлению запасами; проводить исследования рынков сбыта своей продукции и возможностей расширения каналов сбыта, заключать новые договора с покупателями и заказчиками.

Ускорение оборачиваемости оборотных средств является первоочередной задачей отечественных предприятий в современных условиях и возможно достижение этой задачи следующими основными путями (рис. 3).

Ускорение оборачиваемости оборотных активов

На стадии производственных запасов

- установление прогрессивных норм расхода сырья, материалов, топлива, энергии;

- систематическая проверка состояния складских запасов;

- замена дорогостоящих видов материалов и топлива более дешёвыми без снижения качества продукции

На производственной стадии

- сокращение длительности производственного цикла и повышение его непрерывности;

- сохранение ритмичности работы предприятия;

- комплексное использование сырья, применение отходов

В сфере обращения

- ускорение реализации продукции;

- организация маркетинговых исследований;

- сокращение дебиторской и кредиторской задолженности

Рис.3. Пути ускорения оборачиваемости оборотных активов [2, с.69]

На стадии создания производственных запасов - это внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и другого к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства — ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения — приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовлена продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами [11, с.69].

Заключение

Специфика работы производственных предприятий состоит в наличии значительного объема оборотных активов.

Оборотные активы - это элемент ресурсного потенциала организации, предназначенный для обеспечения непрерывного процесса хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. Это капитал, инвестируемый в текущую деятельность в течение каждого операционного цикла.

Оборотные активы предприятия выполняют 2 функции: производственную и расчетную.

Выполняя производственную функцию, оборотные активы , авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт.

По завершении производства оборотные активы переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Находясь в постоянном движении, оборотные активы совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

Для предупреждения негативных последствий для владельцев и кредиторов, руководство любого предприятия должно принять решение, за счет каких источников будут сформированы в достаточном объеме оборотные средства. Решение о выборе тех или других источников привлечения оборотных средств необходимо принимать на основе сравнительного анализа их цен, а также оценки влияния использования привлеченного капитала на финансовые показатели деятельности, как механизма воссоздания и экономического роста.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Подытоживая проведенное исследование, можно заключить, что основной задачей финансового менеджмента на предприятии является минимизация оборотных средств, так как высвободившиеся средства могут быть инвестированы в альтернативный проект (например, приобретение ликвидных ценных бумаг или размещение свободных денежных средств в банке под проценты). Кроме того, минимальное вложение капитала в оборотные фонды снижает расходы и риски, связанные с хранением, износом, порчей в течение длительного периода, уменьшением реальной стоимости дебиторской задолженности и денежных средств в связи с инфляцией.

Решение этой задачи может быть достигнуто при рациональной организации оборотных средств и разработке мероприятий по ускорению их оборачиваемости.

Список использованных источников

- Бочаров В. В. Современный финансовый менеджмент. — СПб.: Пи тер, 2011.

Гениберг Т. В. Сущность и методические основы разработки финансовой стратегии фирмы / Т. В. Гениберг, Н. А. Иванова, О. В. Полякова // Научные записки НГУЭУ. – 2011. – № 9 – С. 68–88

Глазунов В. Н. Финансовый анализ и оценка риска реальных инвестиций. – М.: Финстатинформ, 2011.

Ковалева А. М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы: Учебник. – М.: ИНФРА-М, 2010.

- Ковалев В.В. Финансовый менеджмент: теория и практика – 2-е изд., перераб. И доп.-М.: ТК Велби, Изд-во Проспект, 2011.

- Ключников М. Управление оборотными активами// Международные автомобильные перевозки. – 2010. - №1.

- Соколова Л.А., Баринова О.И. Выбор комплексной политики оперативного управления оборотными активами организации и источниками их финансирования//Молочнохозяйственный вестник.Вологда: ВГМХА им. Н.В. Верещагина, 2013. – С.113-115

- Сироткин С.А. Оборотные средства и оборотные активы в современной экономике // Региональная экономика и управление. – 2010. - №1.

- Основы экономического анализа хозяйствующего субъекта. А.Н. Богатко – М.: Финансы и статистика, 2010.

- Савинкин А. Как оптимизировать ассортимент // Финансовый директор. – 2012. – № 5. – С. 34-40

- Самылин, А.И. Финансовый менеджмент: Учебник / А.И. Самылин. - М.: НИЦ ИНФРА-М, 2013.

- Снитко, Л.Т. Управление оборотным капиталом организации/ Л.Т. Снитко, Е.Н. Красная.-М.: Издательство РДЛ, 2011.

- Тютюкина Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2012.

- Управление финансами (Финансы предприятий): Учебник.-2-е изд. / Под ред А.А.Володина – М.: ИНФРА-М, 2012.

Финансовый менеджмент - Учебный курс автор Бланк И.А - К.: «Ника- Центр», 2012.

- Финансы организаций (предприятий) / А. Н. Гаврилова, А. А. Попова.– М.: КНОРУС, 2011.

Финансовый менеджмент: Учебник для вузов/ Под ред.акад.Г.Б. Поляка ,2-еизд. Переработано и дополнено – М.:ЮНИТИ- ДАНА, 2010.

- Хедервик К. Финансово-экономический анализ деятельности предприятия. – М.: Финансы и статистика, - 2010.

- Хорнгрен, И.Т. Финансовый и экономический анализ деятельности предприятий. Пер с англ. [Текст] / Под ред. Ю.Н. Воропаева – М.: Финансы и статистика, 2013.

- Шуляк П.Н. Финансы предприятия: Учебник.- 6-е изд., перераб и доп. - М.: Издательско-торговая корпорация «Дашков и К», 2012.

Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа».- М.: Инфра-М, 2011.

- Экономика предприятий: учебное пособие / Л. В. Уткина; Алт. гос. техн. ун-т, БТИ. – Бийск: Изд-во Алт. гос. техн. ун-та, 2011.

- Этрилл, П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов / П. Этрилл, Э. МакЛейни; Пер. с англ. В. Ионов. - М.: Альпина Пабл., 2012.

- Анализ действующей в Российской Федерации системы налогообложения банков»

- Построение организационных структур. (Сущность понятия организационной структуры)

- Основные функции в системе менеджмента. (Понятие функций менеджмента и системы менеджмента)

- Формирование компетентностного портрета современного менеджера (КОМПЕТЕНЦИИ СОВРЕМЕННЫХ МЕНЕДЖЕРОВ)

- Функции операционных систем персональных компьютеров (Операционные системы семейства Mac OS)

- Учет лизинговых операций (Основные расчеты и учет лизинговых операций)

- Компьютер, информационные технологии в жизни школьника (студента): характер использования, роль в развитии (Теоретические аспекты использования информационных технологий в обучении)

- Менеджмент человеческих ресурсов (ТЕОРИТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ НА ПРЕДПРИЯТИИ)

- Выбор стиля руководства в организации (Определение термина «стиль руководства»)

- Методы и средства семейного воспитания (Методы и приемы семейного воспитания)

- Сюжетно – ролевая игра

- Франчайзинг как особый вид вертикальных ограничений