Организация бухгалтерского учета на предприятии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА НА ПРЕДПРИЯТИИ)

Содержание:

ВВЕДЕНИЕ

В условиях развивающихся рыночных отношений в нашей стране предприятие становится юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

В современных условиях для эффективного функционирования каждое предприятие должно поддерживать необходимый уровень конкурентоспособности. Этого можно добиться только качественным управлением и эффективным контролем за финансовыми потоками предприятия.

В настоящее время немногие российские организации имеют таким образом поставленный бухгалтерский учёт, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа.

Для экономически обоснованного управления финансово-хозяйственной деятельностью любого экономического субъекта необходимо соответствующее информационное обеспечение. Одной из составных частей такого обеспечения являются данные о доходах и расходах деятельности организации. В связи с этим должным образом организованный бухгалтерский учёт доходов и расходов и знание порядка их формирования в современных условиях хозяйствования являются необходимым условием принятия рациональных управленческих решений тактического и стратегического характера, адекватных конкретной экономической ситуации. Сегодня требуются новые подходы к получению информации о производственных расходах, исчислении себестоимости готовой продукции (выполненных работ, оказанных услуг), признании доходов, подсчете финансовых результатов, методах их анализа и принятию на этой основе соответствующих управленческих решений.

Це̣лью данно̣й курсовой ̣̣рабо̣ты являе̣тся исследование организации бухгалтерского учёта в организации, а также разработка мероприятий по совершенствованию их учёта.

Указанная це̣ль обусловила решение следующих задач:

- раскрыть нормативное регулирование бухгалтерского учёта в организации;

- исследовать организацию учёта в ООО Компания «Мак-Дом плюс»;

- разрабо̣тать ме̣ро̣приятия по совершенствованию учёта в ООО Компания «Мак-Дом плюс».

О̣бъе̣кто̣м насто̣яще̣го̣ иссле̣до̣вания являе̣тся ООО Компания «Мак-Дом плюс.

Пре̣дме̣то̣м данно̣го̣ иссле̣до̣вания являе̣тся организация бухгалтерского учёта на предприятии.

Методологической основой данной курсовой работы послужили научно-правовые акты всех уровней; работы ученых в области экономики, учёта, анализа доходов и расходов.

Информационной основной послужили первичные и отчетные документы объекта наблюдения.

Период исследования – 2015-2017 гг.

Для написания курсовой работы использованы следующие методы: сравнения, наблюдения, анализа, синтеза, обобщения.

Курсовая работа состоит из введения, трех глав, заключения и библиографического списка.

Во введении показана актуальность темы, определены цель и задачи работы.

В первой главе рассмотрены теоретические аспекты организации бухгалтерского учёта в организации.

Во второй главе анализируется организация бухгалтерского учёта на примере объекта исследования.

В третьей главе предложены мероприятия по совершенствованию учёта доходов и расходов организации.

В заключении сделаны выводы по результатам исследования.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА НА ПРЕДПРИЯТИИ

1.1 Развитие законодательства о бухгалтерском учёте

Как известно, основой организации бухгалтерского учёта экономического субъекта являются законодательные и нормативные акты, исполнять которые обязаны все юридические и физические лица, зарегистрированные в качестве предпринимателей [5, c.99]. При этом, соглашаясь с мнением Л.К. Никандровой, стоит подчеркнуть, что качество функционирования любой учётной системы определяется ее основными документами: методологией, методикой, организацией, технологией. Каждый элемент - отдельный объект моделирования. В части организации бухгалтерского учёта подразумевается структура учётного аппарата, состав элементов учётного процесса, распределение обязанностей.

Более того, по мнению того же автора, а также В.Ф. Палия [18, c.12], одним из ключевых критериев различия самих систем учёта является их организационное построение. В макроэкономическом контексте организация бухгалтерского учёта в Российской Федерации, ориентируясь на требования рыночной экономики и отвечая международным стандартам учёта и отчетности, предполагает четырехуровневую систему документации, регулирующей и регламентирующей учёт. В числе таких документов основными являются Федеральный закон N 402-ФЗ «О бухгалтерском учёте», который фактически определил организацию бухгалтерского учёта как обязанность и ответственность руководителя экономического субъекта, а также бухгалтерский стандарт ПБУ 1/2008 «Учётная политика организации», который впервые четко, на законодательном уровне выстроил логическую последовательность - организация и ведение, то есть учёт должен быть сначала организован в определенном порядке, а при ведении учёта бухгалтер (специалист) следует заведенному порядку.

Роль бухгалтерского учёта в современное время сложно недооценить, он выступает инструментом рыночных отношений. Конституционным Судом РФ неоднократно подчеркивались публичность, императивность, необходимость единообразных требований к бухгалтерскому учёту. В пункте 4 Постановления от 01.04.2003 № 4-П Конституционный Суд РФ подчеркнул, что из статьи 71 (пункты «ж», «р») Конституции Российской Федерации во взаимосвязи с ее статьями 8 (часть 1), 29 (часть 4), 34 и 114 (пункт «б» части 1) следует, что в Российской Федерации официальный бухгалтерский учёт служит инструментом финансового регулирования и проведения единой финансовой (в том числе налоговой) политики; обеспечивая реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики, основанной на принципах юридического равенства сторон и договорных отношениях, конкуренции и риске, бухгалтерский учёт является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации. Данная правовая позиция Конституционного Суда РФ подтверждается также Постановлением от 18.07.2003 № 14-П и Определением от 13.06.2006 № 319-О.

В связи с этим отечественные законодатели стремятся сблизить российский бухгалтерский учёт и международный, более прогрессивный, отвечающий современным тенденциям.

По сути, проект Закона № 402-ФЗ представляет собой новую редакцию Закона № 129-ФЗ, на что указывает Комитет по бюджету и налогам в решении от 15.12.2010 «О проекте Федерального закона № 385329-5 «О бухгалтерском учёте» (первое чтение) (далее - решение от 15.12.2010). Он является альтернативным по отношению к проекту Федерального закона № 247813-4 «О регулировании бухгалтерского учёта и финансовой отчетности», внесенному А.В. Бурениным в период исполнения им полномочий депутата Государственной Думы.

Рассмотрев проект Закона № 402-ФЗ, Комитет по бюджету и налогам отмечал наличие в нем целого ряда концептуально важных, отвечающих интересам государства и бизнеса положений, направленных на реальное совершенствование системы бухгалтерского учёта и отчетности.

Закон о бухгалтерском учёте устанавливает самые общие требования к нему. Эти требования конкретизируются в подзаконных нормативных актах. Такими документами являются федеральные и отраслевые стандарты бухгалтерского учёта. Они вводятся федеральными органами исполнительной власти. К ним относится Минфин России.

Бухгалтерский учёт обеспечивает формирование информации о специальных объектах. Они перечислены в ст. 5 Закона № 402-ФЗ. А субъекты закона - это лица, на которых распространяется его действие. Они перечислены в ст. 2 Закона № 402-ФЗ. Объекты бухучёта возникают в процессе экономической деятельности субъектов. [19, c.65]

На основе информации об объектах бухгалтерского учёта субъекты составляют свою бухгалтерскую отчетность. В Законе № 402-ФЗ фигурирует составной термин - «бухгалтерская (финансовая) отчетность». Поэтому термины «бухгалтерская отчетность» и «финансовая отчетность» можно считать синонимами.

Информация об объектах бухгалтерского учёта сосредоточена в первичных учётных документах и систематизируется по определенным правилам.

Современный бухгалтерский учёт - это информационная технология (п. 2 ст. 2 Закона от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации»). Бухгалтерский учёт подразумевает не только накопление информации о своих объектах, но и ее обобщение в форме бухгалтерской отчетности.

На основе данных бухгалтерского учёта ведутся:

- налоговый учёт;

- управленческий (оперативный) учёт;

- статистический учёт.

Каждый из этих видов учёта включает свою отчетность, которая имеет определенных пользователей.

Закон № 402-ФЗ устанавливает требования к официальному бухгалтерскому учёту (п. «р» ст. 71 Конституции РФ).

Лица, на которых распространяется Закон № 402-ФЗ, именуются экономическими субъектами. К ним относятся, в частности:

- коммерческие и некоммерческие организации (созданные в соответствии с законодательством РФ);

- индивидуальные предприниматели;

- находящиеся на территории РФ структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств.

Но не все экономические субъекты непременно должны вести бухгалтерский учёт. Об этом сказано в ст. 6 Закона № 402-ФЗ.

Закон № 402-ФЗ применяется также в связи с:

- доверительным управлением имуществом;

- исполнением договоров простого товарищества;

- выполнением соглашений о разделе продукции.

Информация, формирующаяся в бухгалтерском учёте, рассчитана на пользователей, которые обладают достаточными познаниями и навыками для того, чтобы понять, оценить и использовать ее. Между тем интересы пользователей существенно различаются. Бухгалтерский учёт не может удовлетворить все информационные потребности в полном объеме. Законодательство обеспечивает лишь потребности, общие для всех пользователей.

Отдельные пользователи отчетности могут выдвигать дополнительные требования к информации, выходящие за рамки Закона № 402-ФЗ и подзаконных актов, обеспечивающих его применение.

Основным минусом Закона № 402-ФЗ является необходимость ведения бухгалтерского учёта компаниями, применяющим упрощенную систему налогообложения. Теперь малые предприятия должны привлекать бухгалтеров для ведения учёта, что приводит к дополнительным расходам. Кроме того, законодатели фактически уравняли в обязанностях большие фирмы, имеющие в штате несколько бухгалтеров, и малые организации, у которых весьма скромные доходы и которым накладно содержать в штате специалиста учёта или аналитика по налогам.

Правда, законодатель учел некоторые нюансы работы «малышей» и дал ряд послаблений: субъект малого предпринимательства вправе существенно сократить количество счетов в принимаемом им рабочем плане счетов бухгалтерского учёта по сравнению с обычным.

Сложности в части необходимости смены главных бухгалтеров возникли у акционерных обществ. Согласно Закону № 402-ФЗ установлен целый ряд требований к главбуху. Этот специалист обязан: иметь высшее профессиональное образование, отработать бухгалтером или аудитором не менее трех лет из последних пяти, а без диплома - не менее пяти лет из последних семи. Есть и еще одно требование: он не может иметь неснятую или непогашенную судимость за преступления в сфере экономики.

Согласно Закону № 402-ФЗ вся ответственность за ведение бухучёта на предприятии ложится на его директора. Предусмотрена единственная обязательная подпись руководителя организации, главный бухгалтер теперь отвечает только за само ведение учёта. Фактически, даже если директор не владеет тонкостями учёта, его могут привлечь к ответственности.

На основании действующего Закона № 402-ФЗ планируется кардинальным образом пересмотреть ныне существующие правила бухгалтерского учёта. В заключение следует отметить, что, возможно, в Закон еще будут вноситься многочисленные изменения. Однако за прошедший год изучаемый нормативный акт показал свою жизнеспособность, что, безусловно, радует.

1.2 Организация бухгалтерского учёта в современных условиях

Проблемы организации бухгалтерского учёта в нашей стране начали наиболее активно обсуждаться в конце 90-х годов прошлого века. Построение рыночной экономики потребовало существенных изменений в методологии бухгалтерского учёта. Так, в отношении бухгалтерского учёта государство стало устанавливать лишь общий порядок его ведения, обеспечивая всем предприятиям равные условия на рынке. Вопросы же, связанные с конкретными условиями бухгалтерского учёта, были переданы непосредственно организациям. В результате сложилась противоречивая ситуация. С одной стороны, организации заинтересованы в раскрытии высококачественной информации о своей деятельности, с другой стороны, большинство коммерческих предприятий практически не имеют возможности формировать документированную систематизированную информацию об объектах бухгалтерского учёта. Отчасти это объясняется тем, что с исторической точки зрения довольно часто вопросы экономии ресурсов не считались приоритетными.

Кроме того, важную роль играет сохранившийся с советских времен менталитет российских бухгалтеров, привыкших к тому, что вся их деятельность полностью регламентирована законодательно-нормативными документами. Они готовы скорее следовать правилам, нежели брать на себя хотя бы минимальную ответственность и применять творческий подход к решению учётных проблем. [16, c.204]

Международный опыт говорит нам о том, что государство не может эффективно осуществлять регулирование бухгалтерского учёта, исходя из информационных потребностей конкретных субъектов экономики, поэтому в большинстве стран применяется двухуровневое регулирование бухгалтерского учёта: на первом уровне - положения законодательства по бухгалтерскому учёту, на втором - учётные стандарты и документы конкретных хозяйствующих субъектов. Регулирование бухгалтерского учёта проводится в интересах заинтересованных пользователей, главными из которых в таких странах, как США, Англия, Голландия и др., являются инвесторы и кредиторы.

К наиболее значимым факторам организации бухгалтерского учёта бухгалтера относят следующие:

1) внешние факторы организации бухгалтерского учёта:

- требования законодательно-нормативных документов к организации бухгалтерского учёта, к порядку ведения бухгалтерского учёта активов, капитала и обязательств, а также к составлению финансовой отчетности;

- содержание этических норм в бухгалтерской профессии;

- информационные потребности внешних пользователей;

2) внутренние факторы организации бухгалтерского учёта:

- миссия бухгалтерского учёта на предприятии;

- требования руководства и финансовой службы к структуре и содержанию бухгалтерской информации;

- требования службы внутреннего аудита к совершенствованию учётной работы на предприятии;

- экономическая целесообразность затрат на подготовку и представление бухгалтерской информации пользователям.

Исходя из положений Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте», в Российской Федерации законодательно установлено рамочное регулирование ведения бухгалтерского учёта на предприятии. Установлено требование наличия бухгалтерии в одной из перечисленных в законе форм. Кроме этого, предъявляются требования к лицу, ведущему учёт в акционерном обществе, ценные бумаги которого допущены к обращению на торгах фондовых бирж, а также к порядку разрешения разногласий с директором по поводу информации, предоставляемой в регистрах бухгалтерского учёта, о достоверности движения денежных средств и финансового результата на отчетную дату.

Принципы и правила формирования бухгалтерской информации приведены в Положениях по бухгалтерскому учёту. Следует сказать, что они носят рекомендательный характер, допуская вариантность в выборе оценок и способов учёта. Планом счетов регламентируется порядок ведения бухгалтерского учёта активов, имущества и капитала.

Построение рыночной экономики привело к изменению роли бухгалтерского учёта в общественной жизни. В результате бухгалтерская информация стала влиять на информационную и экономическую безопасность, как самого предприятия, так и пользователей его информации в масштабах всего общества. В этих условиях стали предъявляться особые этические требования к лицам, ведущим бухгалтерский учёт. Информация об этих требованиях сведена в Кодекс этики, значение которого состоит в поддержании высокой моральной репутации профессии. [14, c.182]

В настоящее время известно, что бухгалтерская информация предназначена для оказания всем ее пользователям помощи в принятии эффективных управленческих решений. Но одновременно удовлетворить информационные интересы внешних пользователей сейчас не представляется возможным. Поэтому можно согласиться с мнением профессионального сообщества бухгалтеров, что основными пользователями отчетности сегодня являются инвесторы.

Рассмотрим основные элементы, влияющие на требования рациональной организации учётной работы на предприятии.

Положение о бухгалтерской службе предприятия. К сожалению, нормативного документа, который бы четко определял требования к организации бухгалтерской службы в организации, сегодня нет. Отдельные положения есть в законе «О бухгалтерском учёте», но их явно недостаточно для создания бухгалтерской службы. Поэтому организации необходимо создать внутренний нормативный документ, определяющий следующие основные элементы:

- миссия бухгалтерского учёта на предприятии;

- структура главной бухгалтерии и подчиненность ее руководству организации;

- функции и порядок взаимодействия бухгалтерской службы и других подразделений организации;

- должностные обязанности бухгалтеров и главных бухгалтеров;

-внутренний распорядок и ответственность работников бухгалтерии, и др.

В целом этот документ имеет немалое значение для организаций, так как устанавливает порядок работы бухгалтерской службы в конкретных рабочих условиях организации и обусловливает ее ответственность за информационное обеспечение отдельных подразделений организации. В результате результативно работающая бухгалтерия позволяет высшему и среднему менеджменту оперировать качественной информацией и получать соответственно действенные управленческие решения.

Учётная политика предприятия. Потребность в учётной политике появилась с внедрением в нашей стране нового режима регулирования бухгалтерского учёта, принятого в экономически развитых странах. Она регулируется Положением по бухгалтерскому учёту ПБУ 1/2008 «Учётная политика организации» (утв. приказом Минфина РФ 6 октября 2008 г. № 106н). Учётная политика формируется лицом, на которое возложено ведение бухгалтерского учёта. Приказом руководителя утверждается следующее:

- рабочий план счетов бухгалтерского учёта, необходимый для ведения бухгалтерского учёта организации;

- формы регистров и первичных документов бухгалтерского учёта;

- документы для внутренней бухгалтерской отчетности;

- способы проведения инвентаризации;

- порядок оценки активов и обязательств;

- правила проведения документооборота;

- способы контроля операций хозяйствующего субъекта и др.

Следует отметить, что при формировании бухгалтерской информации и отражении ее в отчетности необходимо учитывать действие бухгалтерских рисков, соответствующих конкретным условиям хозяйственной жизни.

Перечень параметров учётной политики является открытым, что позволяет организации определять ее состав и структуру в соответствии с требованиями, делающие её полезной и достоверной для внешних и внутренних пользователей.

Содержание, порядок формирования и представления финансовой отчетности. Бухгалтерская отчетность регулируется ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. приказом Минфина РФ от 6 июля 1999 г. № 43н) и приказом № 66н «О формах бухгалтерской отчетности организаций» (утв. приказом Минфина РФ от 2 июля 2010 г.). Современная система представления финансовой отчетности не ограничивает объем информации, которую организация хочет предоставить заинтересованным внешним пользователям. Поэтому организация должна оптимизировать информацию и предоставлять ее с максимальной выгодой для предприятия. Очевидно, что организация будет заниматься вопросами качества отчетности, если у нее будут внешние пользователи отчетности, принимающие управленческие решения, например, по поводу инвестиций, предоставления кредитов и займов, продажи товаров и т. д. Присутствие реальных внешних пользователей стимулирует появление заинтересованности у руководства предприятия в формировании достоверной и уместной для этих пользователей финансовой отчетности.

Система внутреннего контроля. Данная система предназначена для внутреннего контроля деятельности организации. Она является формой обратной связи и предусматривает поддержание организации в системе непрерывной деятельности.

В дальнейшем для совершенствования организации бухгалтерского учёта в нашей стране предлагается разработать ряд документов, включающий Положение о бухгалтерской службе организации, Учётную политику организации в целях бухгалтерского учёта, Учётную политику организации в целях налогового учёта, Учётную политику организации в

целях управленческого учёта и Положение о системе внутреннего контроля организации. Эти документы должны разрабатываться в зависимости от цели предприятия, характера действия, масштабов бизнеса, наличия конкретных объектов учёта, характерных рисков его деятельности и т. д.

Для широкого внедрения в практическую деятельность бухгалтеров современных методов организации бухгалтерского учёта необходимо коренное переосмысление традиционной методологии ведения бухгалтерского учёта и составления отчетности.

1.3 Организация бухгалтерского учёта в системе управления деятельностью производственного предприятия

Организация бухгалтерского учёта в системе управления предполагает:

- понимание и использование основополагающих принципов, методов учёта;

- соблюдение всех требований, предъявляемых к нему в современных условиях;

- достаточно полное применение научных способов и методических приемов учёта для осуществления предписанных функций и решения поставленных перед ним задач в информационном обеспечении управления;

- умелый выбор нужных форм и методов ведения учёта, чтобы не упускать из виду ни содержательную, ни формальную сторону его организации;

- адекватное применение, использование механизмов (законодательных, нормативных, программных, методических, организационных и др.) учёта в управлении;

- совершенствование формы (структурных связей, состава элементов) как способа организации содержания бухгалтерского учёта.

При организации учёта в системе управления производством следует учитывать уровень профессиональной подготовки кадров аппарата бухгалтерского учёта, уметь подбирать и принимать на работу высококвалифицированных специалистов.

На данной стадии организации необходимо разработать и внедрить оптимальную функциональную структуру бухгалтерии, его аппарата.

При этом следует учитывать организационно-правовую форму, организационную структуру и структуру управления хозяйствующего субъекта, его видов деятельности, степень централизации и децентрализации управления, формы организации структурных подразделений, производства, труда и его оплаты и др.

При организации бухгалтерского учёта в системе управления важное значение имеет правильное установление последовательности включения в процесс учёта взаимосвязанных этапов организации. Важно при этом опираться на организационные принципы, на законодательные, нормативные и методические материалы.

Кроме того, необходимо учитывать или установить наиболее рациональное взаимоотношение всех структурных и функциональных подразделений с аппаратом бухгалтерии, а также определить необходимый объем и характер формирования необходимой информации для системы эффективного управления производством.

Следующим аспектом (стадией) организации учёта должны быть:

- научная организация труда работников бухгалтерии;

- организация обучения и повышения квалификации бухгалтеров и оснащение их работы современными средствами оргтехники.

Особо важное значение при рациональной организации учёта имеет достойная оплата труда работников бухгалтерии, которая должна регулироваться не административно-командными методами, а экономическими методами управления.

Таким образом, организация учёта в управлении представляет собой комплексный процесс взаимосвязанных этапов, которые можно группировать на содержательно-структурные, функциональные, технические, форменные, методические и видовые аспекты.

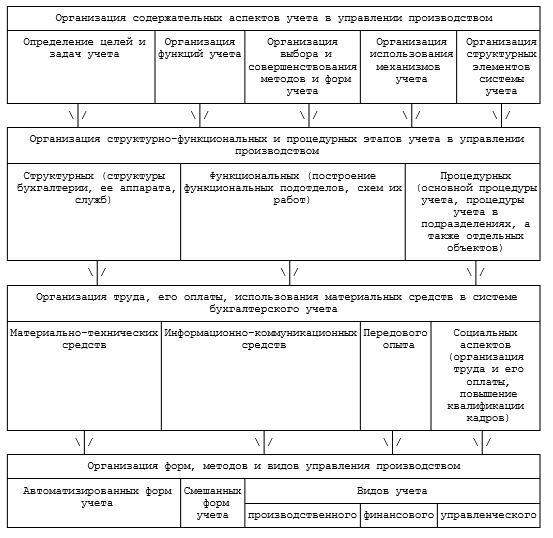

Разработанная концептуальная схема организации учёта в системе управления деятельностью производственных экономических субъектах приведена на рис. 1.

Рис. 1. Концептуальная модель организации бухгалтерского учёта в системе управления деятельностью производственного предприятия

Практическое осуществление разработанной концептуальной модели организации учёта в управлении будет способствовать гармоничному функционированию его формы и содержания в системе управления производством, что обеспечит в конечном счете:

- повышение эффективности управления производством продукции;

- усиление всех функций управления и укрепление их взаимосвязей в процессе воспроизводства;

- повышение эффективности коммуникации информации в системе управления, интеграции деятельности всех экономических служб организации;

- обеспечение обратных и прямых связей между управляющей и управляемой системами данного экономического субъекта;

- совершенствование системы управления производством, отвечающей современным условиям рыночной экономики. Совокупность организационных, методических и технических приемов, осуществляемых с помощью определенных процедур, составляет процесс бухгалтерского учёта в системе управления производством продукции.

Для эффективного функционирования процесса бухгалтерского учёта в системе управления деятельностью производственной организации необходимо соблюдать следующие принципы:

- процесс учёта должен быть непрерывным;

- все виды учётных работ должны осуществляться с четко заданной ритмичностью в определенных временных границах;

- все работники бухгалтерии должны координировать свою деятельность с другими функциональными отделами и специалистами организации;

- в процессе учёта должна соблюдаться строгая специализация учётных работ и формирование информации для менеджеров с целью выработки решений.

Оценку эффективности процесса бухгалтерского учёта в системе управления деятельностью производственных организаций можно осуществить по общим показателям и критериям эффективности.

Кроме того, необходимо будет оценить результативность этого процесса и эффективность работы службы (аппарата) бухгалтерии.

Для этого предлагается использовать следующую методику оценки операционной доходности и рентабельности работы службы (аппарата) бухгалтерии:

- Ду = [(Доб - Роб) + (Дпр - Рпр)] x (Узу : 100) x (Узб : 100),

где Ду - операционный доход от учётной деятельности организации, руб.;

Доб, Роб - доходы и расходы от обычных видов деятельности организации, руб.;

Дпр, Рпр - прочие доходы и расходы организации, руб.;

Узу - удельный вес управленческих расходов в пределах норматива в структуре всех расходов организации, %;

Узб - удельный вес затрат на систему бухгалтерского учёта в структуре управленческих расходов организации, %.

- Ру = (Ду : Зу) x 100,

где Ру - рентабельность работы бухгалтерии организации, %;

Зб - сумма всех затрат на бухгалтерский учёт организации, руб.

Указанные показатели характеризуют результативность процесса и всей системы бухгалтерского учёта организации. Эти показатели можно рассчитать на любой отчетный период.

Указанные показатели оценки эффективности процесса бухгалтерского учёта пригодны, скорее, для качественной оценки, нежели для количественной. Они носят несколько субъективный характер, но все же в определенной степени характеризуют качество процесса бухгалтерского учёта организации.

Предлагаемая методика оценки может быть использована при проектировании организационных аспектов учёта, при его осуществлении и в конце каждого отчетного периода.

Такая оценка эффективности работы бухгалтерии и осуществления бухгалтерского учёта в системе управления деятельностью производственных предприятий необходима для внедрения системы материального стимулирования и мотивации работников бухгалтерии к качественному и производительному труду.

2. ИССЛЕДОВАНИЕ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА В ООО КОМПАНИЯ «МАК-ДОМ ПЛЮС»

2.1 Краткая экономическая характеристика организации

Компания «Мак-Дом плюс», созданная в 2002 году в г. Москва, является региональным представителем Компании «Альта-Профиль», г. Москва, а также официальным дилером заводов ООО «Компания Металл профиль», ООО «Сталепромышленная компания», ООО «Ю-три центр, ООО «ТехноНиколь», ООО «КРЕП РY». Организационно - правовая форма (Общество с ограниченной ответственностью), является частной собственностью.

Компания предлагает со склада большое количество видов отделочных материалов разнообразной цветовой гаммы - от белого до имитации различных пород дерева и натурального камня. Вся реализуемая продукция изготавливается из высококачественного сырья с применением современных технологий, проходит контроль качества. На все виды продукции имеются сертификаты соответствия и пожарной безопасности, санитарно-эпидемиологические заключения.

Клиентами компании «Мак-Дом плюс» являются многие строительные и проектные организации, а также предприятия всех динамично развивающихся отраслей промышленности.

Компания «Мак-Дом плюс» работает индивидуально с каждым клиентом.

Для оптовых и постоянных покупателей в Компании «Мак-Дом плюс» действует система скидок, для корпоративных клиентов разрабатываются специальные программы, дилерам уделяется особое внимание.

Организационная структура предприятия ООО Компания «Мак-Дом плюс» представлена на рис. 2.

Директор

Начальник отдела закупа

Главный

бухгалтер

Администраторы магазинов

Товаровед

Коммерческий

директор

Бухгалтер-кассир

Продавцы

Менеджеры

Грузчик

Рис.2. Организационная структура ООО Компания «Мак-Дом плюс»

Анализируя организационную структуру предприятия и структуру управления можно отметить, что они соответствуют основной деятельности и его размерам. Для небольшого по численности предприятия, каким является ООО Компания «Мак-Дом плюс» линейно-функциональная система управления с жесткой иерархией подчиненности одному-двум руководителям является оптимальной.

Особенностью линейной организационной структуры управления компанией является линейный характер связи: 2 уровня управления. Основные принципы функционирования линейной структуры: все функции управления сосредоточены у руководителя организации, прямое подчинение персонала руководителю, единоначалие, универсализм линейного руководителя. Управленческая работа основывается на письменных документах. Служащие свободны как личности и должны подчиняться власти только в силу своих безличных (должностных) служебных обязанностей. Каждая должность имеет четко выраженную в юридическом смысле сферу компетенции. Исполнение должностных обязанностей рассматривается как единственное или, по крайней мере, основное занятие должностного лица.

Преимущества данной структуры заключаются в простоте построения, однозначном разграничении задач и ответственности, решение всех проблем по одному каналу связи.

Недостатки: линейный руководитель не может быть специалистом по всем вопросам производственно-хозяйственной деятельности, высокая степень централизации власти на высшем уровне управления, чрезмерная загрузка средних уровней. Расширение профиля работ предприятия с линейной организацией приводит к перегрузке руководителя предприятия, так как ему будет все труднее и труднее принимать правильные решения по расширяющемуся кругу вопросов. Увеличение размера предприятия приводит к увеличению числа уровней иерархии и увеличению времени принятия решений. Увеличение динамичности рынка для предприятия с линейной организацией приводит к тому, что принимаемые решения будут отставать от требований рынка, и конкурентоспособность выпускаемой продукции будет падать.

Миссия организации заключается в максимальном удовлетворении покупательского спроса на качественную продукцию и индивидуальный подход к каждому клиенту.

Приоритетные цели:

– увеличение объема продаж и ассортимента продукции;

– конкурентоспособность цен;

– увеличение доли рынка;

– повышение качества услуг.

Проведем анализ основных экономических показателей деятельности ООО Компани я»Мак-Дом плюс» за 2015 – 2017 год (Приложение 1).

Товарооборот является одним из основных показателей, по которому оценивается экономическая, социальная и другая деятельность предприятий торговли.

Анализируя данные приложения 1 можно сделать вывод, что за последние три года товарооборот увеличился на 47150 тысяч рублей, что составляет 89,81 % к фактическому товарообороту 2015 года. Наибольший темп роста произошел в 2016 году на 40 %, что в абсолютном выражении составило 21000 тысячу рублей. Этот прирост произошел за счет увеличения количества реализованных товаров и в связи с увеличением цен на товары. Следовательно, за счет ценового фактора (повышение цен на товары) увеличился товарооборот предприятия. Темпы роста физического объема товарооборота (количества товаров) в 2017 году отмечаются сравнительно высокие 27,90 %, тогда как в 2016 году рост товарооборота произошел именно за счет увеличения цен, а количество реализованных товаров заметно сократилось, а именно на 7,28 %. Среднегодовой темп роста, также свидетельствует об увеличении товарооборота среднем на 2,03 %.

В 2016 году заработная плата увеличилась на 20232 рублей или на 12,33 %, а выработка на одного рабочего увеличилась на 16,67 %, что в денежном выражении составило 250 тысяч рублей. В 2017 году снизилась выработка у всех работников и торгово-оперативного персонала в частности на 5,34 % или 106 тысяч рублей, заработная плата увеличилась на 1716 рублей. Таким образом, что в отчетном году был использован резерв для заработной платы, так как выработка снизилась. Также можно сделать вывод, что в 2015 году произошло необоснованное повышение заработной платы с целью материального стимулирования работников, результаты которого можно наблюдать в 2016 году.

В 2016 году на рост фонда оплаты труда повлияло, как и предыдущем году, увеличение численности на 7 человек, что в общей численности персонала составляет 16,67%. Фонд оплаты труда увеличился на 1289988 рублей. Также оказало влияние увеличение заработной платы на 12,33%, фонд оплаты труда увеличился на 708120 рублей.

На прибыль от продаж в 2016 году оказало огромное влияние увеличение валовой прибыли на 21,74%, что в абсолютном выражении составило 2625 тысяч рублей. Также существенное влияние на прибыль в отрицательную сторону оказало увеличение коммерческих расходов на 18,52% или на 2080 тысяч рублей и увеличение управленческих расходов на 18,50% или на 445 тысяч рублей. По сравнению с 2015 годом в 2016 году продолжается отрицательное влияние увеличения коммерческих и управленческих расходов.

В 2017 году чистая прибыль от продаж увеличилась на 17 % или на 110 тысяч рублей, существенное влияние оказало увеличение валовой прибыль, которая увеличилась по уже обозначенным выше причинам, то есть открытие новых магазинов, но если бы коммерческие и управленческие расходы не увеличились на 42 % и 16 % соответственно, то можно было наблюдать еще больший рост прибыли от продаж в 2017 году.

В 2017 году продолжается тенденция к снижению рентабельности продаж, это может быть связано с ростом коммерческих и управленческих расходов, которые сдерживают рост прибыли от продаж. Таким образом, чтобы рентабельность продаж приобрела тенденцию роста необходимо, чтобы увеличилась прибыль от продаж, а также, чтобы она росла пропорционально товарообороту.

2.2. Организация системы бухгалтерского учёта в ООО Компания «Мак-Дом плюс»

Проведенный анализ показал, что бухгалтерский учёт в ООО Компания»Мак-Дом плюс» базируется на следующих документах: Закон «О бухгалтерском учёте» № 402-ФЗ и другие законы; Положения по бухгалтерскому учёту и отчетности; Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств; Рабочие документы по бухгалтерскому учёту самой организации.

Согласно Закону «О бухгалтерском учёте» № 402-ФЗ основными задачами бухгалтерского учёта торговых организаций являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Численность работников бухгалтерской службы – 4 человека (рисунок 3).

Бухгалтер-кассир

Бухгалтер учёта расчетов

расчетов

расчетов рарасчетов

Заместитель главного бухгалтера

Главный бухгалтер

Рис.3. Структура бухгалтерии ООО Компания «Мак-Дом плюс»

Главный бухгалтер осуществляет функции общего руководства работой бухгалтерии, кроме того, осуществляет калькулирование фактической себестоимости продукции, расчет налога на прибыль организаций.

Главный бухгалтер осуществляет организацию бухгалтерского учёта хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Заместитель главного бухгалтера выполняет обязанности главного бухгалтера в его отсутствие, кроме того, осуществляет учёт движения готовой продукции, учёт расчетов с покупателями, учёт движения денежных средств по расчетным счетам, ведение книги покупок и книги продаж, расчет и составление деклараций по налогу на добавленную стоимость, налогу на имущество, транспортному налогу, составление и представление квартальной и годовой бухгалтерской отчетности.

Бухгалтер-кассир осуществляет ведение и учёт кассовых операций, учёт расчетов с подотчетными лицами, учёт движения материально-производственных запасов, учёт движения основных средств, учёт и выдачу доверенностей, выдачу путевых листов на автомобили.

Бухгалтер осуществляет учёт расчетов с персоналом по оплате труда, оформление справок сотрудникам о заработной плате по месту требования, учёт выдачи специальной одежды, ведет работу по заполнению и отправлению платежных поручений в системе «Банк-Клиент», составление и представление деклараций по взносам на социальное обеспечение, взносам на обязательное пенсионное страхование, составление и представление расчетной ведомости по средствам Фонда социального страхования, сведений о доходах физических лиц, индивидуальных сведений на работников о начисленных страховых взносах в Пенсионный фонд, оформление и сдача индивидуальных сведений для назначения пенсии работникам предприятия, оформление выдачи и замены страховых свидетельств.

Эффективная организационная структура в свою очередь предполагает оправданное разделение ответственности и полномочий сотрудников. Следует отметить, что для каждого бухгалтера на ООО Компания «Мак-Дом плюс» разработана должностная инструкция, в которой определяются обязанности и права, и самое важное - ответственность. Следовательно, есть возможность препятствовать попыткам отдельных лиц нарушать требования контроля. Функции сотрудника считаются несовместимыми, если их сосредоточение у одного лица может способствовать совершению случайных или умышленных ошибок и нарушений и затруднять обнаружение таких ошибок и нарушений.

На предприятии ООО Компания «Мак-Дом плюс» разработана и утверждена учётная политика приказом № 88 от 31.12.2012 г.

Этим приказом утверждены:

- рабочий план счетов бухгалтерского учёта, содержащий систематические и аналитические счета, необходимые для ведения бухгалтерского учёта в соответствии с требованиями своевременности и полноты учёта и отчетности;

- формы первичных учётных документов, применяемых для оформления хозяйственных операций;

- порядок проведения инвентаризации методы оценки видов имущества и обязательств;

- метод учёта материалов, метод списания;

- другие решения необходимые для организации бухгалтерского учёта.

Учётная политика на предприятии составлена отдельно для целей бухгалтерского учёта и отдельно для целей налогообложения. За формирование учётной политики на предприятии ответственным является главный бухгалтер. Учётная политика составляется ежегодно. Учётная политика подлежит утверждению руководителя предприятия, который издает приказ об утверждении положения об учётной политики предприятия на будущий год.

По приказу директора ООО Компания «Мак-Дом плюс» «О принятии учётной политики на 2017 год», по вопросам определения себестоимости в бухгалтерском учёте предприятия обеспечено следующее:

- утвержден план счетов и субсчетов бухгалтерского учёта, применяемых на предприятии;

- разграничение текущих затрат на производство (издержек обращения) и капитальных вложений, а также иных финансовых вложений предприятия;

- списание материалов в производство происходит по средней стоимости материала на момент расхода;

- предметы, которые по всем характеристикам можно отнести к малоценным и быстроизнашивающимся предметам, учитываются на счете 10, и при передаче их в эксплуатацию их стоимость полностью списывается на затраты;

- порядок списания накладных расходов: указанные расходы, собранные в течение отчетного периода на счетах бухгалтерского учёта 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», подлежат списанию в конце периода в дебет счета 20 «Основное производство» по принадлежности с последующим их распределением между объектами калькулирования;

- порядок распределения косвенных расходов при необходимости раздельного учёта затрат на различные виды деятельности: указанные затраты распределяются пропорционально заработной плате;

- готовая продукция отражается в балансе по фактической себестоимости;

- отгруженные товары, сданные работы и оказанные услуги отражаются в балансе по полной фактической себестоимости;

- продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытаний и технической приемки, относятся к незавершенному производству, отражаемому в балансе по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражается в балансе по фактическим производственным затратам.

Бухгалтерский учёт ведется с использованием Плана счетов, с применением регистров журнально-ордерной формы учёта и инструкции по его применению, утвержденной Приказом Минфина России от 31 октября 2000 г. № 94н.

Бухгалтерский учёт ведется автоматизировано с применением программы 1С 8.2 Предприятие.

Компьютерные сети обеспечивают идентификацию, хранение и обмен информацией своевременно в ООО Компания «Мак-Дом плюс».

Информационная система, относящаяся к целям представления финансовой отчетности, состоит из процедур (как автоматических, так и ручных) и учётных записей, разработанных для инициирования, записи, обработки и учёта операций предприятия, событий и условий, а также ведения бухгалтерского учёта соответствующих активов, обязательств и капитала. Она охватывает систему бухгалтерского учёта, а также другие методы и записи, которые:

- идентифицируют и отражают все действительные операции;

- описывают операции в своевременной манере и с достаточной детализацией для целей правильной классификации;

- оценивают и учитывают реальную денежную стоимость операций;

- определяют и гарантируют надлежащий учёт операций и событий за соответствующий период времени;

- представляют операции и соответствующие раскрытия в финансовой отчетности.

Компьютерные сети обеспечивают понимание каждой роли и обязанностей, имеющих отношение к системе внутреннего контроля при подготовке финансовой отчетности. В ООО Компания «Мак-Дом плюс» различают как письменные средства коммуникации (руководства по политике и процедурам, руководства по подготовке финансовой отчетности и меморандумы), так и устные.

В компании ООО Компания «Мак-Дом плюс» отсутствует общая схема документооборота, не назначены ответственные лица за подготовку документов. Единственный график сдачи документов, который имеется в компании, связан со сроками сдачи отчетности в налоговую инспекцию.

В компании ООО Компания «Мак-Дом плюс» организован своевременный учёт всех операций и прочих событий в точных суммах на надлежащих счетах бухгалтерского учёта и в должные отчетные периоды с тем, чтобы сделать возможной подготовку финансовой (бухгалтерской) отчетности в соответствии с установленным порядком. Но при этом возможность доступа, как к имуществу организации, так и к программе 1С 8.2 Предприятие помимо бухгалтеров имеют продавцы и менеджеры по закупу, поэтому существует вероятность искажения учётных данных путем преднамеренных или непреднамеренных неверных операций в системе. Т.е. в компании ООО Компания «Мак-Дом плюс» отсутствует авторизованный доступ к активам и записям (например, использование электронных кодов доступа, нумерация документов, а также требуемые подписи на документах по выбытию или движению активов);

В ООО Компания «Мак-Дом плюс» используется общая система налогообложения, уплачиваются такие налоги как налог на прибыль организации, налог на добавленную стоимость (НДС), транспортный налог, взносы на социальное обеспечение, в соответствии с законодательством РФ.

ООО Компания «Мак-Дом плюс» строит свои отношения с предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе договоров, соглашений, контрактов.

Подводя итог вышесказанному следует отметить, что для торговых организаций в целях внутреннего контроля важными являются такие аспекты бухгалтерского учёта как соответствие ведения учёта законодательным актам, одобрение руководством всех хозяйственных операций, достоверность всех бухгалтерских записей первичным документам по сумме, периоду, контрагенту; контроль за сохранностью имущества организации.

В частности ООО Компания «Мак-Дом плюс» занимается только той деятельностью, которая указана в его Уставе. Организационная структура предприятия в целом оптимальна. Бухгалтерский учёт ведется в соответствии с законодательными и нормативными актами.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ УЧЁТА В ООО «КОМПАНИЯ «МАК-ДОМ ПЛЮС»

Фактический контроль в системе бухгалтерского учёта - один из основных элементов, необходимый для фактического контроля сохранности имущества.

Планово-экономическая служба проводит анализ плановых показателей, их сравнение с фактическими; выявляет отклонения плана от факта; вводит какие либо совершенствования и др.

Исходя из анализа организационной структуры можно сделать вывод, что в организации отсутствует подразделение, ответственное за организацию системы внутреннего контроля. Кроме того, в имеющихся подразделениях компании также нет специалистов, которым были бы вменены функции по организации внутреннего контроля не только всей системы, но и отдельных ее участков. В должностных инструкциях сотрудников не прописана обязанность по организации внутреннего контроля, сохранности ТМЦ, имущества компании. Также отсутствуют материально ответственные лица.

В компании также отсутствует положение о проведении инвентаризации, нет инвентаризационной комиссии, каких-либо других внутренних положений, направленных на сохранность имущества организации.

В ООО «Компания Мак-Дом плюс» анализ не проводится на регулярной основе, а осуществляется время от времени по необходимости или в случае, когда компания берет кредиты в банке. Таким образом, данный элемент системы внутреннего контроля используется компанией ООО «Компания Мак-Дом плюс» не в полную силу.

Рассмотрим, какие контрольные мероприятия реализованы в ООО «Компания Мак-Дом плюс».

1. В ООО «Компания Мак-Дом плюс» раз в квартал проводятся своевременные и соответствующие проверки по выполнению сравнения фактических данных по продажам продукции и величиной издержек обращения с бюджетами, прогнозами и предыдущими периодами.

Физические средства контроля по сохранности активов в ООО «Компания Мак-Дом плюс» включают физическое разделение и охрану активов, средства защиты, связанные и независимые хранители (сейфы для хранения документации, независимые склады).

Теперь рассмотрим, какие контрольные мероприятия в компании отсутствуют.

В ООО «Компания Мак-Дом плюс» не проводится обработка информации по общим и определенным средствам контроля для гарантии того, что операции правомерны, соответствующим образом санкционированы, в полной мере и аккуратно отражены;

В ООО «Компания Мак-Дом плюс» отсутствует распределение обязанностей по санкционированию операций, их учёту и поддержание сохранности соответствующих активов для целей сокращения возможностей у определенного служащего, на определенной должности, совершать или скрывать ошибки или мошенничать при нормальном ходе дел.

Таким образом, анализ системы внутреннего контроля позволил автору выявить следующие проблемы:

- в организации отсутствуют материально ответственные лица, соответственно не заключены договоры о полной материальной ответственности;

- в организации отсутствует график проведения инвентаризации, также отсутствует инвентаризационная комиссия, инвентаризации не проводятся. Соответственно нельзя говорить о достоверности данных бухгалтерского учёта;

- в компании ООО «Компания Мак-Дом плюс» отсутствует авторизованный доступ к активам и записям бухгалтерской программы (например, использование электронных кодов доступа, нумерация документов, а также требуемые подписи на документах по выбытию или движению активов), вследствие чего возможно как преднамеренное, так и непреднамеренное искажение учётных данных.

Таким образом, в процессе исследования систем внутреннего контроля автор пришел к выводу, что в силу небольших размеров большинства торговых организаций системе внутреннего контроля в них не уделено должно внимания, часть его элементов и вовсе отсутствует, что угрожает как финансовым результатам деятельности торговых организаций, так и корректности отчетности. Поэтому существует необходимость совершенствования системы внутреннего контроля в организациях торговли, в частности в ООО «Компания «Мак-Дом плюс».

С учётом вступления в силу Закона № 402-ФЗ целесообразно разработать в торговых организациях следующие локальные акты:

- Положение «О внутреннем контроле предприятия» (обязательный документ) (приложение 2);

- Положение «Об управлении рисками» (обязательный документ);

- Положение «О службе внутреннего контроля» (в случае целесообразности создания службы);

- План действий в чрезвычайных ситуациях (желательный документ) (приложение 3).

Положение «О внутреннем контроле предприятия» должно содержать следующие основные разделы:

- соблюдение действующего законодательства и норм учётной политики;

- правильность и своевременность отражения всех хозяйственных операций в бухгалтерском и налоговом учёте;

- полнота и правильность документального оформления операций;

- отражение в учёте доходов и расходов по отраслевым операциям, правильное формирование реализации товаров;

- сохранность внеоборотных и оборотных активов предприятия;

- достоверность бухгалтерской, налоговой и отраслевой отчетности организации.

В современных условиях в связи с постоянством штата и достаточным опытом работы сотрудников большинство документации ведется без регламентов и нормативных документов. Это происходит, по мнению многих специалистов в этой области, преимущественно из-за их "ненадобности", так как "все и так знают, что делать". Но это противоречит принципам управленческого учета. Данная проблема будет решена при использовании регламентов и нормативных документов.

На основании вышесказанного можно сделать вывод, что в ООО «Компания «Мак-Дом плюс» имеется много пробелов в организации бухгалтерского учета. Предприятие должно пересмотреть свою учетную политику в целях формирования рациональной базы для принятия эффективных управленческих решений и достижения поставленных задач, а также совершенствовать управленческий учет, чтобы иметь уверенность в успешном существовании в будущем.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учёт на предприятии – важнейшее звено формирования его экономической политики, инструмент бизнеса, один из главных механизмов управления торговым процессом. Усиление роли бухгалтерии имеет большое значение не только для развития и процветания каждой конкретной торговой организации, но и для всей отечественной экономики.

Современные тенденции в российской экономике определяют новые требования к теории и методологии внутреннего контроля, ориентируя их на бизнес-процессы. В настоящее время собственниками и руководителями торговых организаций достигнуто понимание того, что на этапе формирования рыночных отношений система внутреннего контроля является главной составляющей в процессе повышения качества управления организацией. Управление торговыми организациями должно соответствовать задачам формирования конкурентоспособности, инвестиционной привлекательности и роста объемов товарооборота. Поскольку совершение любого бизнес-процесса связано с рисками, необходима разработка подходов к построению системы внутреннего контроля в соответствии с управленческой системой торговой организации, задачами и стратегией ее развития.

Проведенный во второй главе анализ позволил выявить следующие проблемы:

- в организации отсутствуют материально ответственные лица, соответственно не заключены договоры о полной материальной ответственности;

- в компании ООО «Компания Мак-Дом плюс» отсутствует авторизованный доступ к активам и записям бухгалтерской программы (например, использование электронных кодов доступа, нумерация документов, а также требуемые подписи на документах по выбытию или движению активов), вследствие чего возможно как преднамеренное, так и непреднамеренное искажение учётных данных.

Все вышеперечисленное обусловило необходимость совершенствования системы внутреннего контроля в организациях торговли, в частности в ООО «Компания Мак-Дом плюс».

Цель хозяйствующего субъекта - не создание системы контроля, которая бы полностью гарантировала отсутствие отклонений, ошибок и неэффективности в работе, а система, которая помогала бы их своевременно выявлять и устранять, способствуя повышению эффективности работы. Основной принцип организации внутреннего контроля заключается в том, что не нужно концентрироваться на экспертном контроле операций, а необходимо контролировать то, как построен и работает сам процесс и какие качественные изменения в нем происходят.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ. – Ч. 1, 2. – М.: Проспект, 2018

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»

- Методические указания по инвентаризации имущества и финансовых обязательств. Приложение к приказу Минфина РФ от 13.06.95 г., № 49.

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94-н.

- Акатьева М.Д., Бирюков В.А. Бухгалтерский учёт и анализ: Учебник. М.: ИНФРА-М, 2015.

- Акатьева М.Д. Принципы организации бухгалтерского учёта: ретроспективная оценка формирования и совершенствования // Международный бухгалтерский учёт. 2018. № 7-8. С. 441 – 451

- Анищенко А. Бухгалтерский учет в общественных организациях // Налог. вестник. - 2018. – № 4. - С.82-86.

- Бакаев А. С., Безруких П. С., Врублевский Н. Д. и др. Бухгалтерский учёт. – М.: Бухгалтерский учёт, 2017

- Белов А.А. Бухгалтерский учёт. Теория и практика: учеб. пособие / А.А.Белов, А.Н.Белов. – М. : Книжный мир, 2017. – 748 с.

- Злобина О.О., Мосунова Е.Л. Организация бухгалтерского учёта в системе управления деятельностью производственного предприятия // Все для бухгалтера. 2016. № 4. С. 2 – 8

- Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учёт в организации – М.: Финансы и статистика, 2018

- Кондраков Н.П. Бухгалтерский учёт. Учебное пособие. - М: ИНФРА-М, 2018

- Ковалев, В.В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения): Учеб. Пособие. – М.: Проспект, 2017

- Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учёт: Учебник. – М.: Юристъ, 2017

- Ларионов А.Д., Ерофеев В.А. Бухгалтерский учёт.- М.: ГроссБух, 2016

- Лигачёва Л.А. Бухгалтерский учёт. Учебное пособие. – М.: Юриспруденция, 2017

- Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов. -М. : ЮНИТИ-ДАНА, 2016

- Палий В.Ф. Теория бухгалтерского учёта: современные проблемы. М.: Бухгалтерский учёт, 2017. 84 с.

- Рабинович А. Минфин России об актуальных вопросах бухгалтерского учета (комментарий к Рекомендациям Минфина России по проведению аудита годовой бухгалтерской отчетности организаций за 2017 год) // Хоз. и право. - 2018. – № 6. - С.56-72.

- Шейнин Л. Формы бухгалтерского учета и учетно-экономическая наука // Экономист. - 2016. - N 11. - С.73-80.

ПРИЛОЖЕНИЕ 1

Основные экономические показатели работы ООО»Мак-Дом плюс» за 2015– 2017 год

|

Наименование показателя |

2015 год |

2016 год |

Темп роста к предыдущему году, % |

2017 год |

Темп роста, к предыдущему году % |

Темп роста к базисному году, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1. Товарооборот т. р. |

52500 |

73500 |

140,00 |

99650 |

135,58 |

189,81 |

|

|

2. Численность работников, чел. |

35 |

42 |

120,00 |

58 |

138,10 |

165,71 |

|

|

3. В т. ч. торгово-оперативного персонала, чел. |

31 |

37 |

119,35 |

53 |

143,24 |

170,97 |

|

|

4. Выработка (выручка) на 1 работника, т. р. |

1500 |

1750 |

116,67 |

1718 |

98,17 |

114,53 |

|

|

5. В т. ч. выработка (выручка) на 1 ТОП, т. р. |

1694 |

1986 |

117,24 |

1880 |

94,66 |

110,98 |

|

|

6. Фонд оплаты труда работников, т. р. |

5742 |

7740 |

134,80 |

10788 |

139,38 |

187,88 |

|

|

7. В т. ч. фонд оплаты труда ТОП, т. р. |

5022 |

6660 |

132,62 |

9922 |

148,98 |

197,57 |

|

|

8. Среднегодовая заработная плата 1 работника,р. |

164052 |

184284 |

112,33 |

186000 |

100,93 |

113,38 |

|

|

9. Среднегодовая заработная плата 1 ТОП,р. |

162000 |

180000 |

111,11 |

187208 |

104,00 |

115,56 |

|

|

10. Себестоимость проданных товаров, продукции, работ, услуг, т. р. |

40425 |

58800 |

145,45 |

79720 |

135,58 |

197,20 |

|

|

11. Валовая прибыль, т. р. |

12075 |

14700 |

121,74 |

19930 |

135,58 |

165,05 |

|

|

12. Коммерческие расходы, т. р. |

9150 |

11230 |

122,73 |

15900 |

141,59 |

173,77 |

|

|

13. Управленческие расходы, т. р. |

2405 |

2850 |

118,50 |

3300 |

115,79 |

137,21 |

|

|

14. Прибыль от продаж, т. р. |

520 |

620 |

119,23 |

730 |

117,74 |

140,38 |

|

|

15. Товарные запасы, т. р. |

2304 |

2092 |

90,80 |

2578 |

123,23 |

111,89 |

|

|

16. Время обращения товаров, дни |

16 |

11 |

68,75 |

9 |

81,82 |

56,25 |

|

|

17. Скорость обращения товаров, оборотов |

23 |

33 |

143,48 |

41 |

124,24 |

178,26 |

|

|

18. Прибыль (убыток) до налогообложения, т. р. |

520 |

620 |

119,23 |

730 |

117,74 |

140,38 |

|

|

19. Чистая прибыль (убыток), т. р. |

403 |

486 |

120,60 |

535 |

110,08 |

132,75 |

|

|

20. Затраты на 1 р. выручки от продаж, коп |

0,99 |

0,99 |

100,00 |

0,99 |

100,00 |

100,00 |

|

|

21. Рентабельность продаж, % |

0,99 |

0,84 |

84,85 |

0,73 |

86,90 |

73,74 |

|

Приложение 2

Положение «О внутреннем контроле организации»

1. Общие положения.

1.1. Настоящее Положение определяет цели и задачи, принципы, а также функции структурных подразделений и лиц, ответственных за ВК.

1.2. Система внутреннего контроля - совокупность системы органов управления и направлений ВК, обеспечивающая соблюдение порядка осуществления деятельности и достижения целей, установленных в разд. 2 настоящего Положения.

2. Система ВК создается в следующих целях:

2.1. Достоверность, полнота, объективность и своевременность составления и представления бухгалтерской, статистической и иной отчетности.

2.2. Соблюдение сотрудниками законодательства, нормативных правовых актов, стандартов саморегулируемых организаций, учредительных документов и иных локальных актов предприятия, в том числе исключение вовлечения сотрудников предприятия в противоправную деятельность.

2.3. Эффективность деятельности, включая экономичное использование ресурсов и обеспечение сохранности активов.

3. Система ВК предприятия строится на следующих принципах:

3.1. Разделение между сотрудниками обязанностей по созданию, приобретению, использованию, хранению, реализации и учёту материальных ценностей.

3.2. Надлежащее одобрение и утверждение всех финансово-хозяйственных операций уполномоченными лицами в пределах соответствующих полномочий.

3.3. Обеспечение организационной обособленности службы ВК.

3.4. Ответственность всех субъектов ВК за надлежащий уровень контроля.

3.5. Своевременность передачи информации о выявленных нарушениях.

4. Органы управления, ответственные за ВК.

4.1. В функции директора входят:

4.1.1. Распределение обязанностей между подразделениями и сотрудниками, отвечающими за конкретные направления (формы, способы осуществления) ВК.

4.1.2. Определение структуры и состава СВК.

4.1.3. Принятие мер, обеспечивающих оперативное выполнение рекомендаций и замечаний СВК и аудиторской организации, проводящей аудит.

4.1.4. Утверждение плана проверок, подготовленного СВК.

4.1.5. Выдача СВК отдельных заданий по проведению проверок финансово-хозяйственной деятельности с установлением сроков их выполнения.

4.2. Ответственность за осуществление регулярного контроля над исполнением процедур ВК лежит на службе ВК, которая осуществляет свои функции в соответствии с Положением о СВК.

4.3. Сотрудники подразделений любого уровня в пределах своей компетенции принимают непосредственное участие в разработке процедур по осуществлению ВК. О значительных вопросах или возникших нехарактерно высоких рисках сотрудники докладывают вышестоящему руководству и СВК.

5. Процедуры ВК включают:

5.1. Выявление и оценку потенциальных и существующих рисков, которые могут негативно повлиять на деятельность предприятия.

5.2. Определение критериев оценки эффективности работы структурных подразделений, их руководителей и сотрудников.

5.3. Установление надежных средств коммуникации и связи для обеспечения эффективного взаимодействия структурных подразделений и сотрудников предприятия.

5.4. Доведение до всех сотрудников их обязанностей в сфере ВК.

5.5. Использование адекватных способов учёта событий и операций.

5.6. Проверку сохранности имущества и документации.

5.7. Организацию системы сбора, обработки и передачи информации, в том числе формирования отчетов и сообщений, содержащих операционную, финансовую и другую информацию о деятельности предприятия.

5.8. Надлежащее документирование процедур ВК.

5.9. Разграничение доступа руководителей и иных сотрудников к определенным ресурсам и информации, установление ответственности за несанкционированный доступ.

5.10. Определение критериев и оценки качества системы ВК.

6. Заключительные положения.

6.1. Настоящее Положение утверждается директором предприятия; все изменения и дополнения, вносимые в Положение, утверждаются приказом.

6.2. В случае изменения действующего законодательства РФ, внесения изменений в Устав предприятия до приведения Положения в соответствие с такими изменениями Положение применяется в части, не противоречащей действующему законодательству и Уставу предприятия.

Приложение 3

План действий в чрезвычайных ситуациях

1. Общие положения.

1.1. В целях обеспечения способности предприятия выполнять принятые на себя обязательства и минимизировать возможные негативные последствия чрезвычайных происшествий утверждается План действий в чрезвычайных ситуациях (План ЧС).

1.2. Чрезвычайная ситуация (ЧС) - это обстановка на территории предприятия, сложившаяся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей среде, значительные материальные потери и нарушение условий функционирования предприятия.

2. Виды угроз и уязвимостей.

2.1. Основные риски, на которые распространяется действие Плана ЧС:

- пожар;

- затопление;

- угроза взрыва бомбы;

- разлив ядовитых жидкостей;

- взрыв;

- падение напряжения в сети;

- утечка газа;

- ураган;

- необходимость медицинского вмешательства;

- неисполнение обязанностей провайдером;

- нарушение работы средств связи;

- другие потенциальные опасности.

3. Методы предотвращения ЧС.

3.1. В условиях повседневного функционирования предприятия проводятся следующие превентивные мероприятия:

3.1.1. Заключение договора с резервными провайдерами, договора на дублирующую телефонную связь, резервное копирование баз данных.

3.1.2. Обеспечение ресурсов на случай ЧС:

3.1.2.1. Контакты всех аварийных служб.

3.1.2.2. Список сотрудников с телефонами и адресами (на бумажном носителе).

3.1.2.3. Список резервного оборудования и средств связи (в том числе находящегося в личной собственности сотрудников).

3.1.2.4. Адрес альтернативного местоположения офиса.

3.1.2.5. Контакты организаций, в которых предприятие может в долг приобрести офисное оборудование, средства связи, сервер, генератор и т.п.

3.1.2.6. Медицинские аптечки.

3.1.2.7. Доверенности на совершение действий от лица предприятия на двух сотрудников аварийной команды.

3.2. Ответственность за наличие и работоспособность ресурсов на случай ЧС возлагается на руководителя аварийной команды.

4. Аварийная команда.

4.1. В условиях ЧС по распоряжению директора предприятия начинает работу аварийная команда, которую возглавляет заместитель директора по персоналу.

4.2. На аварийную команду возложено выполнение следующих задач:

4.2.1. Обеспечение альтернативным помещением для осуществления работы в режиме ЧС (резервный офис).

4.2.2. Возобновление работы предприятия в резервном офисе.

4.2.3. Координация деятельности.

4.2.4. Информирование заинтересованных лиц о ходе восстановления деятельности.

4.2.5. Взаимодействие с правоохранительными органами, аварийными и специализированными службами.

4.2.6. Взаимодействие с коммунальными службами, с поставщиками услуг телефонной и других видов связи.

4.2.7. Организация необходимой медицинской помощи сотрудникам и клиентам предприятия.

4.2.8. Взаимодействие со средствами массовой информации.

4.3. В состав аварийной команды входят:

4.3.1. Руководитель аварийной команды (заместитель директора по персоналу) - в наиболее короткие сроки обязан наладить работу резервного офиса.

4.3.2. Ответственный за эвакуацию (главный инженер) - обязан с минимальными потерями обеспечить эвакуацию людей из помещений.

4.3.3. Ответственный за техническую связь (начальник отдела автоматизации) - обязан как можно быстрее наладить дублирующую связь.

4.3.4. Ответственный за информацию (начальник юридического отдела) - обязан поддерживать связь: 1) со службами безопасности; 2) со специализированными службами; 3) с офисом предприятия; 4) с родственниками сотрудников; 5) с отсутствующими сотрудниками; 6) с общественностью; 7) с соседними офисами и предприятиями; 8) со средствами массовой информации; 9) со страховыми компаниями.

4.3.5. Ответственный за оснащение резервного офиса (главный бухгалтер) - обязан материально обеспечить расходы на офис, а также сопутствующие расходы (на такси, еду и т.п.).

5. Оповещение об опасности и режимы работы предприятия.

5.1. Сигнал об опасности подается с помощью голосового оповещения. Первый сигнал сообщает о существовании опасности; второй является командой на эвакуацию.

5.2. Местом сбора людей после эвакуации является _____________________________ (например, актовый зал близлежащего предприятия с указанием адреса и телефона).

5.3. Сотрудникам запрещено покидать место сбора до тех пор, пока не будет закончена перекличка и получено подтверждение от руководителя аварийной команды о том, что можно расходиться.

5.4. Устанавливаются следующие уровни работы предприятия.

- режим повседневного функционирования (А);

- сниженный уровень по сравнению с уровнем режима повседневного функционирования в течение заданного периода времени (Б);

- прекращение осуществления работы (планомерное или максимально быстрое и безопасное) (В).

Режимы Б и В относятся к режимам работы предприятия в ЧС.

5.5. Перевод в режим ЧС и завершение работы в ЧС осуществляются по распоряжению директора предприятия.

6. Порядок обучения сотрудников.

В целях обеспечения готовности сотрудников к ЧС не реже одного раза в год производится тестирование Плана ЧС в виде учений по эвакуации.

7. Порядок проверки реализации плана ЧС.

7.1. Не реже одного раза в шесть месяцев ответственные лица проверяют работоспособность запасного сервера, бензинового электрогенератора, годность аптечки первой помощи, актуальность списков сотрудников.

7.2. СВК в соответствии с планом проверок опрашивает ответственных лиц на предмет знания порядка действий в ЧС.

8. Порядок резервного копирования и хранения важных документов.

8.1. Ежедневно отдел автоматизации обязан актуализировать резервные копии информации, необходимой для осуществления деятельности предприятия. Резервные копии хранятся в отделе автоматизации.

8.2. На каждое первое число квартала создается дополнительная резервная копия для передачи ее на хранение в банковскую ячейку.

8.3. Все соглашения на сумму свыше 150 млн руб. (независимо от срока договора) и свыше 50 млн руб. (заключенные на срок от шести месяцев) подписываются в дополнительном экземпляре, который хранится в банковской ячейке.

8.4. В банковской ячейке также хранится список сотрудников, ключевых клиентов, контрагентов с указанием телефонов и адресов.

8.5. Ответственным за документы и диски, хранящиеся в банковской ячейке, лицом является главный бухгалтер.

9. Заключительные положения.

9.1. План ЧС утверждается приказом директора предприятия.

9.2. План ЧС подлежит обязательному пересмотру не реже одного раза в два года с целью обеспечения его соответствия организационной структуре, характеру и масштабам деятельности предприятия, условиям мест нахождения предприятия и его подразделений, а также для устранения недостатков, выявленных в ходе тестирования.

- Корпоративная культура в организации (Понятие корпоративной культуры, выявление её основных элементов)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Отечественные теоретические исследование в вопросах одарённости и способности школьников)

- Оборотные активы предприятия (на примере ООО «НЭК»).

- Учет труда и заработной платы (Нормативно-правовое регулирование учета труда и заработной платы на предприятии)

- Бухгалтерский баланс организации и порядок его составления(Бухгалтерский баланс: сущность понятия, экономическое содержание)

- Организация бухгалтерского учета на предприятии (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ)

- Менеджмент человеческих ресурсов (Понятие и сущность человеческого фактора)

- Учет амортизации основных средств (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ)

- Оборотные активы предприятия ПАО «МРСК Северо-Запада»

- Оборотные активы предприятия(Теоретические аспекты управления оборотными активами)

- Учет лизинговых операций (Субъекты и предметы лизинга)

- Конституционное защита прав и свобод личности