Учет лизинговых операций (Субъекты и предметы лизинга)

Содержание:

Введение

Миру уже давно известно, что такое аренда. С давних времен люди передавали друг другу во временное пользование самые разные предметы. Еще в 2000 г. до н.э. в шумерском городе Ур историками были найдены первые договоры аренды на глиняных табличках. Исходя из исторических документов, храмовые священники - арендодатели, заключали договоры с местными фермерами. В основном древние шумеры арендовали сельскохозяйственный инвентарь. Сам лизинг считается изобретением Америки 50-х годов, которое через несколько десятков лет распространилось до Европы и Японии. Арендные отношения важный экономический скачок в развитии экономики, и важно знать о способах реализации аренды, например, лизинг.

Эта тема выбрана мной, т.к. лизинг стал одним из востребованных способов приобретения имущества и аренды, но не все понимают смысл и положений о лизинге. С экономической точки зрения лизинг схож с структурой кредитных отношений или инвестиций. Как известно, кредитные отношения базируются на трех принципах: срочности (кредит дается на определенный период), возвратности и платности. Сособственник имущества, передавая организации или физическому лицу, нуждающемуся в данном имуществе, получает ежемесячные платежи за пользование имуществом, и по истечении аренды получает его обратно. В кредит выдают, как правило, финансы, но лизинг можно квалифицировать как товарный кредит в основные фонды, а по форме он схож с инвестиционным финансированием.

Таким образом, через кредит, клиент имеет право приобрести имущество, выплачивая ежемесячно сумму, рассчитанную банком, а через лизинг, тот же клиент приобретает только право пользования имуществом, но также через определенные условия имеет и возможность выкупить его по окончании договора. На сегодняшний день лизинг - самая молодая отрасль предпринимательской деятельности в России.

Информационной базой для написания работы послужила учебная, научная, методическая литература по рассматриваемому вопросу, актуальная на данный момент, литература может дать обобщающую информацию. Книги, выбранные мной, полно выражают суть лизинга и основные выражения, используемые для описания данных кредитных отношений. Статистические справочники, проблемные статьи в федеральных средствах массовой информации, электронные ресурсы помогли мне выяснить маленькие нюансы, связанные с документацией, а также новости об изменениях в законах, эти изменения достаточно весомые для дальнейшей работы в этом аспекте. Например, «Система Главбух», Ин-т ресурс «ТелекомПлюс», Ин-т ресурс «КонсультантПлюс» использованы мой, так как это проверенные справочные системы для бухгалтеров, а ООО «ФинИнформ» электронных бухгалтерский журнал, в котором есть разные примеры бухгалтерских проводок и их описание, что помогает написать качественную курсовую работу и наглядно разобраться в предмете – учет налогообложений и операций во время действия договора и обязательств по лизингу.

При написании курсовой работы преследовалась цель полного раскрытия темы: "Учет лизинговых операций", то есть выяснить что представляет собой лизинг, кто может оформить лизинг, что можно приобретать в лизинг. Также, рассмотрение порядка бухгалтерского учета расчетов и налогов по лизингу, использования бухгалтерских счетов в учете.

В соответствии с целями были поставлены следующие задачи:

1. Раскрыть сущность и структуру лизинга.

2. Выявить субъекты и объекты лизинга.

3. Определить формы и виды лизинговых отношений.

4. Выявить что нужно для заключения договора лизинга.

5. Рассмотреть порядок бухгалтерского учета расчетов по лизингу.

1. Сущность и структура лизинга

1.1 Понятие лизинга

Лизинг как финансовый продукт – явление относительно новое для современной российской экономики.

Теоретические проблемы, связанные с отсутствием общепринятой терминологии в области лизинга (особенно международного), негативно отражаются на процессах его развития и использования в российской практике. Это неоднократно отмечалось как руководителями предприятий, так и специалистами в области лизинговых отношений, консультантами, аналитиками и др. Даже введение в действие Федерального закона «О финансовой аренде (лизинге)» [8] и его последующие редакции окончательно не решило этой проблемы.

Лизинг - долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором. Лизинг осуществляется на основе долгосрочного договора между лизинговой компанией, приобретающей оборудование за свой счет и сдающей его в аренду на несколько лет, и фирмой-арендатором, которая постепенно вносит арендную плату за использование лизингового имущества. После истечения срока действия договора арендатор либо возвращает имущество лизинговой компании, либо продлевает срок действия договора, либо выкупает имущество по остаточной стоимости.

Договор лизинга - договор, в соответствии с которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца.

Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем[1].

Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг [8, Статья 2].

В теории и на практике лизинг характеризуется следующими определениями:

1) способ кредитования предпринимательской деятельности;

2) одна из форм долгосрочной аренды;

3) способ купли - продажи средств производства или права пользования чужим имуществом;

4) инвестиционная деятельность.

Лизинговые операции приравниваются к кредитным и регулируются теми же правами и нормами, что и кредитные. Однако лизинг отличается от кредита тем, что после окончания срока лизинга (договора) и выплаты всей обусловленной договором суммы сбыт лизинга остается собственностью лизингодателя (если в договоре не предусмотрен выкуп объекта лизинга по остаточной стоимости или передаче в собственность лизингополучателю). При кредите банк оставляет за собой право собственности на объект как залог суммы [10].

1.2 Субъекты и предметы лизинга

Появление лизинга связано с выходом на рынок специальных фирм, которые выполняют функции, во многом схожие с функциями финансовых организаций (банков): в виде основных средств предоставляют потребителю недостающий капитал (финансовые (инвестиционные) средства), осуществляя для него покупку необходимого имущества (со сравнительно большим сроком службы, а иногда некоторые виды недвижимости) путем приобретения их в свою собственность в результате акта купли-продажи и последующей сдачи в долговременную аренду. Фирму, специализирующуюся на таком бизнесе, и принято называть лизинговой.

- Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

- Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 19 июля 1998 года N 114-ФЗ "О военно-техническом сотрудничестве Российской Федерации с иностранными государствами" в порядке, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации [8, статья 3].

Обменивая деньги на товар (форму которого первоначально имеет имущество, предлагаемое продавцом на рынке), лизинговая фирма выполняет функции покупателя, а затем, уже как собственник имущества, сдает его во временное пользование, становясь по сути арендодателем. В этом проявляется одна из особенностей лизинговых взаимоотношений - их двойственность.

В экономических взаимоотношениях лизинга участвуют минимум три субъекта:

- продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения

- лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации [8, статья 4].

Финансовые лизинговые фирмы, как правило, не ограничивают свою деятельность какой-либо определенной номенклатурой продукции. Эти фирмы также могут предоставлять кредиты, проводить операции с ценными бумагами и т.д.

1.3 Формы и виды лизинговых отношений

Для повышения объективности оценки лизинга, упрощения бизнес-планирования при использовании лизинга, маркетинга, а также управления лизинговыми взаимоотношениями формы лизинга классифицируют по разным признакам.

1.Согласно мировой практике схемы, включающие передачу имущества во временное пользование, в соответствии со степенью окупаемости этого имущества (предмета договора) разделяют на две группы - финансовый и оперативный лизинг (с полной и с неполной окупаемостью).

Схемы, включающие полную (или близкую к полной) окупаемость имущества, называют «финансовый лизинг» («лизинг», «финансовая аренда»).

В общем случае по такой схеме лизинговой фирмой осуществляется покупка имущества для передачи его пользователю за плату согласно договору, на определенный срок, продолжительность которого близка к нормативному сроку службы имущества.

Классический финансовый лизинг характеризуется также следующими признаками:

- участием продавца (поставщика) имущества (продавец знает, что имущество приобретается для сдачи в лизинг);

- приобретением имущества лизингодателем в собственность специально для сдачи в лизинг (с учетом интересов потенциального лизингополучателя);

- поставкой имущества непосредственно пользователю (лизингополучателю), который принимает его, и возникающие претензии по качеству предъявляются лизингополучателем продавцу имущества [11, с.24].

Часто делаются оговорки, разрешающие покупку оборудования до окончания срока договора по закупочной цене, в которую включаются остаточная доля предположительной закупочной цены, проценты на оговоренную дату, издержки (покупная цена не обязательно находится в заранее оговоренном соотношении с лизинговыми платежами).

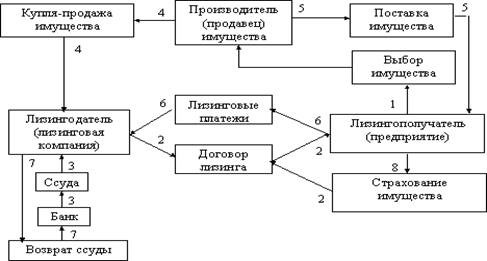

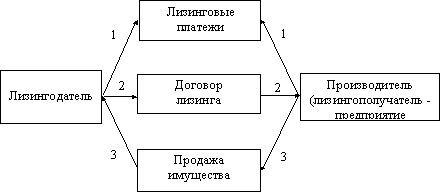

Схематично процедура осуществления финансового лизинга представлена на рисунке 1 [11].

Рисунок 1. Схема финансового лизинга

В российской практике используется термин «оперативный лизинг» ("лизинг с неполной окупаемостью», «сервисный лизинг») для определения действий, в результате которых фирмой осуществляется покупка имущества в целях передачи его пользователю согласно договору, на определенный срок, продолжительность которого меньше, чем нормативный срок службы имущества, т.е. за период действия договора происходит только частичная амортизация имущества.

Хозяйствующие субъекты обычно применяют такую форму приобретения необходимого им имущества при возникновении кратковременной потребности в нем: в мировой практике широко используется на транспорте, в строительстве, в сельском хозяйстве, а также в областях, где используется оборудование с высокими темпами морального старения.

Высокие ставки платежей в этом случае по сравнению со стоимостью имущества объясняются следующим:

- доходы лизингодателя в большой степени зависят от изменений конъюнктуры рынка и, следовательно, у него нет гарантии окупаемости затрат;

- обязанности по техническому обслуживанию, ремонту, страхование и т. д. лежат на собственнике.

По своему характеру оперативный лизинг чрезвычайно близок к традиционной аренде, а договор оперативного лизинга в соответствии с российским гражданским правом является договором аренды:

- срок договора значительно меньше нормативного срока службы имущества;

- во временное пользование сдается имущество, которое приобреталось фирмой без ориентации на конкретного пользователя;

- обязанности по техническому обслуживанию, ремонту, страхованию лежат на фирме, сдающей имущество во временное пользование;

- риск случайной гибели, утраты, порчи имущества лежит на фирме, сдающей имущество во временное пользование;

- по истечении срока действия договора имущество возвращается собственнику.

По окончании срока действия договора пользователь (арендатор) имеет право:

- продлить срок договора на более выгодных условиях – в этом случае заключается новый договор;

- купить имущество, заключив договор купли-продажи.

Основные различия между обеими схемами лизинга приведены в таблице 1.1 [11].

Таблица 1.1. Основные различия между финансовым и

оперативным лизингом

|

Финансовый лизинг |

Оперативный лизинг |

|

Долгосрочный договор |

Краткосрочный договор |

|

Амортизация полной или большей части стоимости оборудования в первичный срок действия договора |

Частичная амортизация имущества в первичный срок действия договора неоднократная сдача имущества во временное пользования – аренду |

|

Отсутствие обязательств собственника (лизингодателя) по оказанию каких-либо дополнительных услуг |

Участие собственника в техническом обслуживании имущества ( оборудования), его ремонте, страховании |

|

Тесная связь с банковским капиталом |

Частое использование компаниями – производителями оборудования, торговыми компаниями и их дочерними фирмами |

2. Основными формами лизинга являются внутренний лизинг и международный лизинг.

При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Договор лизинга может включать в себя условия оказания дополнительных услуг и проведения дополнительных работ. Дополнительные услуги (работы) - услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга.

Перечень, объем и стоимость дополнительных услуг (работ) определяются соглашением сторон [8, статья 7].

При внутреннем лизинге все участники лизинговой сделки являются юридическими лицами (или гражданами) одной страны.

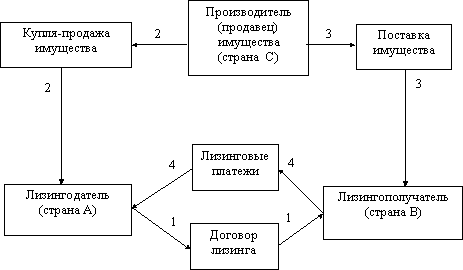

Если же местом пребывания лизингодателя и лизингополучателя являются разные страны, лизинг считаете международным (рисунок 2[2]).

Рисунок 2. Схема транзитного международного лизинга

3. В зависимости от состава участников лизинговых отношений, техники проведения операций лизинг делят на прямой, косвенный, возвратный, сублизинг, "Леведж - лизинг".

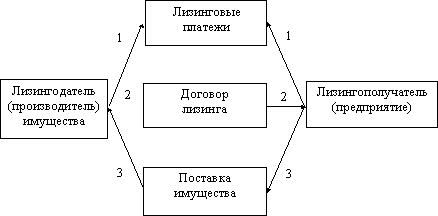

Прямой лизинг имеет место в том случае, когда функции лизингодателя и производителя выполняет одно лицо (рисунок 3).

Рисунок 3. Схема прямого лизинга

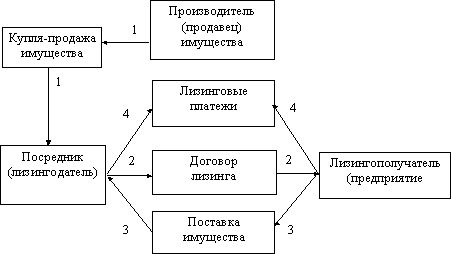

Косвенный лизинг - предусматривает передачу имущества в лизинг через посредников (рисунок 4). В основе большинства лизинговых сделок лежит процесс косвенного лизинга, который во многом похож на продажу продукции в рассрочку. Посредник, он же лизингодатель, сначала финансирует имущество производителя и передает его лизингополучателю, а затем получает от него лизинговые платежи.

Рисунок 4. Схема косвенного лизинга

Возвратный лизинг - разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Лизингополучатель (производитель) продает лизингодателю свое оборудование или предприятие в целом и одновременно берет его в лизинг, получая при этом право владения и пользования им (рисунок 5). Деньги, полученные за проданное имущество, лизингополучатель может использовать для любых производственных и даже инвестиционных целей, а по договору лизинга он будет вносить лизинговые платежи в обычном порядке.

Рисунок 5. Схема возвратного лизинга

Сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель, получив по договору лизинга имущество, передает его третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга.

"Леведж-лизинг" имеет место тогда, когда лизинговые сделки в силу своих масштабов не могут быть профинансированы одним лизингодателем (лизинговыми компаниями), и для финансирования которых привлекаются средства нескольких лизинговых компаний, банков, других инвесторов.

Основной лизингодатель (лизинговая компания) при этом оплачивает лишь часть стоимости имущества, а для оплаты остальной суммы, необходимой для его приобретения, привлекаются другие организации.

Собственником лизингового имущества становится основной лизингодатель (лизинговая компания) со всеми вытекающими из этого последствиями, который распределяет лизинговую прибыль между другими участниками сделки, финансирующими ее.

4. В зависимости от сроков лизинговые сделки можно разделить на краткосрочные, среднесрочные и долгосрочные.

Долгосрочный лизинг - лизинг, осуществляемый в течение трех и более лет; среднесрочный лизинг - лизинг, осуществляемый в течение от полутора до трех лет; краткосрочный лизинг - лизинг, осуществляемый в течение менее полутора лет.

5. По типу имущества различают: лизинг движимого имущества, в том числе нового и бывшего в употреблении, и лизинг недвижимости.

6. По характеру лизинговых платежей различают: денежный, компенсационный и смешанный лизинг.

При этом денежный лизинг имеет место, если все платежи производятся в денежной форме; компенсационный предусматривает платежи в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг; смешанный основан на сочетании денежных и компенсационных платежей.

При срочном лизинге имеет место одноразовая аренда имущества. При возобновляемом лизинге по истечении первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее могут не оговариваться.

Разновидностью возобновляемого лизинга выступает генеральный лизинг, в договоре которого предусматривается право лизингополучателя дополнять заявку на имущество для передачи в лизинг без заключения новых договоров. Уточненные и разработанные классификационные признаки (табл. 1.2) позволяют увеличить степень объективности оценки лизинга.

Таблица 1.2 Классификация лизинговых схем

|

Классификационный признак |

Форма |

|

Группа имущества – предмета лизинга |

Лизинг недвижимого имущества Лизинг движимого имущества |

Продолжение таблицы 1.2

|

Принадлежность субъектов лизинга к одной или разным странам |

Внутренний |

|

|

Внешний (международный) |

Экспортный |

|

|

Импортный |

||

|

Состав субъектов лизинговых взаимоотношений |

Прямой |

|

|

Косвенный (трехсторонний, многосторонний, групповой, акционерный) |

||

|

Возвратный |

||

|

Степень участия в процессе эксплуатации имущества (объем дополнительных услуг лизингодателя) |

Чистый |

|

|

С дополнительными услугами |

Частичный |

|

|

Полный |

||

|

Использование льгот |

Со льготами |

|

|

Без льгот |

||

|

Кратность совершения сделок |

Срочный |

|

|

Возобновляемый |

||

|

Генеральная |

||

|

Форма лизинговых платежей |

Денежный |

|

|

Компенсационный |

||

|

Смешанный |

||

|

Экономическая среда |

Внутрикорпоративный лизинг |

|

|

Независимый лизинг |

||

|

Степень новизны имущества |

Лизинг нового имущества |

|

|

Лизинг подержанного имущества |

||

|

Отношение к формированию уровня конкурентоспособности продукции |

Инновационный |

|

|

Поддерживающий |

||

1.4 Правовые основы лизинга

Под законодательством о лизинге следует понимать совокупность нормативных актов, предназначенных для регулирования лизинговых операций. Существующая в настоящее время в России законодательная база, регулирующая лизинговую деятельность, включает следующие нормативные документы:

- Гражданский кодекс Российской Федерации (гл.34) [1];

- Федеральный закон от 29.10.1998 № 164-ФЗ "О финансовой аренде (лизинге)" [8];

- иные нормативные акты (указы Президента, постановления Правительства и др.)

Особенности договора финансовой аренды (договора лизинга), заключаемого государственным или муниципальным учреждением, устанавливаются Федеральным законом от 29 октября 1998 года N 164-ФЗ "О финансовой аренде (лизинге)" [1, статья 665].

Права и обязанности сторон договора лизинга регулируются гражданским законодательством Российской Федерации[1], настоящим Федеральным законом[8] и договором лизинга. При осуществлении лизинга лизингополучатель вправе предъявлять непосредственно продавцу предмета лизинга требования к качеству и комплектности, срокам исполнения обязанности передать товар и другие требования, установленные законодательством Российской Федерации и договором купли-продажи между продавцом и лизингодателем [8, статья 10].

С 01.07.2020 оператор ЕФРС обеспечивает возможность размещения в Интернете сведений, указанных в ст. 10, за ежемесячную плату в размере, определенном п. 6 ст. 4 ФЗ от 12.11.2019 N 377-ФЗ[3].

Сведения о заключении договора финансовой аренды (лизинга) подлежат внесению лизингодателем в Единый федеральный реестр сведений о фактах деятельности юридических лиц с указанием номера и даты договора, даты начала и даты окончания финансовой аренды (лизинга) в соответствии с договором, наименования лизингодателя и наименования лизингополучателя с указанием их идентификаторов (идентификационный номер налогоплательщика, основной государственный регистрационный номер при их наличии), имущества, являющегося предметом финансовой аренды (лизинга), в том числе цифрового, буквенного обозначений имущества или объекта прав либо комбинации таких обозначений [8, статья 10].

Право собственности на предмет лизинга:

1. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

2. Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не установлено иное.

3. Право лизингодателя на распоряжение предметом лизинга включает право изъять предмет лизинга из владения и пользования у лизингополучателя в случаях и в порядке, которые предусмотрены законодательством Российской Федерации и договором лизинга [8, статья 11].

Содержание договора лизинга:

1. Договор лизинга независимо от срока заключается в письменной форме.

2. Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры.

К обязательным договорам относится договор купли-продажи.

К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и другие.

3. В договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных в договоре лизинга условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами, а договор лизинга не считается заключенным.

4. На основании договора лизинга лизингодатель обязуется:

- приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

- выполнить другие обязательства, вытекающие из содержания договора лизинга.

5. По договору лизинга лизингополучатель обязуется:

- принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

- выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга;

- по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

- выполнить другие обязательства, вытекающие из содержания договора лизинга.

6. В договоре лизинга могут быть оговорены обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и изъятию предмета лизинга.

7. Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга [8, статья 15].

Уступка прав по договору лизинга третьим лицам и залог предмета лизинга:

1. Лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга.

2. Лизингодатель имеет право в целях привлечения денежных средств использовать в качестве залога предмет лизинга, который будет приобретен в будущем по условиям договора лизинга.

3. Лизингодатель обязан предупредить лизингополучателя о всех правах третьих лиц на предмет лизинга [8, статья 18].

Право на инспекцию по лизинговой сделке:

1. Лизингодатель имеет право осуществлять контроль за соблюдением лизингополучателем условий договора лизинга и других сопутствующих договоров.

2. Цели и порядок инспектирования оговариваются в договоре лизинга и других сопутствующих договорах между их участниками.

3. Лизингополучатель обязан обеспечить лизингодателю беспрепятственный доступ к финансовым документам и предмету лизинга [8, статья 37].

Право лизингодателя на финансовый контроль:

1. Лизингодатель имеет право на финансовый контроль за деятельностью лизингополучателя в той ее части, которая относится к предмету лизинга, формированием финансовых результатов деятельности лизингополучателя и выполнением лизингополучателем обязательств по договору лизинга.

2. Цель и порядок финансового контроля предусматриваются договором лизинга.

3. Лизингодатель имеет право направлять лизингополучателю в письменной форме запросы о предоставлении информации, необходимой для осуществления финансового контроля, а лизингополучатель обязан удовлетворять такие запросы [8, статья 38].

Распределение рисков между сторонами договора лизинга:

1. Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга.

2. Риск невыполнения продавцом обязанностей по договору купли-продажи предмета лизинга и связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца, если иное не предусмотрено договором лизинга.

3. Риск несоответствия предмета лизинга целям использования этого предмета по договору лизинга и связанные с этим убытки несет сторона, которая выбрала предмет лизинга, если иное не предусмотрено договором лизинга [8, статья 22].

Изменение и прекращение договора лизинга возможно по тем основаниям, которые предусмотрены ГК РФ и Законом о лизинге, а также по обычным для любого договора аренды основаниям, если они не противоречат Закону о лизинге.

Лизинг совмещает в себе все условия для жизни бизнеса. Длительное сотрудничество лизингополучателей с производителями оборудований дает им возможность арендовать их в возмездное пользование или с правом выкупа, тем самым создавая репутацию надежного производителя. А когда лизингодателем становится не производитель, а сторонний инвестор, то лизингополучатель (компания или завод) получают возможность не останавливать производство из-за нехватки оборудования или брать долгосрочный кредит для дальнейшего существования рабочих мест на производстве. Лизинг полезный экономический продукт, открывающий новые возможности для развития, как производителям машин или оборудования, так и их пользователям.

Порядок бухгалтерского учета

расчетов по лизингу

2.1 Учет операций у лизингополучателя, передача предмета лизинга на баланс лизингополучателя

При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться:

статьями 665-670 «Гражданского кодекса Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 27.12.2019, с изм. от 28.04.2020) [1];

федеральным законом от 29.10.1998 N 164-ФЗ (ред. от 16.10.2017) "О финансовой аренде (лизинге)" [8];

приказом Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" [7];

приказом Минфина РФ от 17.02.1997 N 15 (ред. от 23.01.2001) "Об отражении в бухгалтерском учете операций по договору лизинга" [6];

и настоящими Указаниями.

Налогообложение лизинговых операций регулируется в основном нормами Налогового кодекса Российской Федерации [2].

Пример

ООО "Металл" приняло в лизинг оборудование для измерения, испытаний и навигации сроком на восемь лет.

По договору лизинга, заключенному в сентябре 2020 года, оборудование учитывается на балансе ООО "Металл". По истечении пяти лет право собственности на лизинговое имущество переходит лизингополучателю (ООО "Металл"). Общая задолженность предприятия по лизинговым платежам составляет 240.000 руб., в том числе НДС – 40.000 руб., ежемесячные лизинговые платежи – 2.400 руб., в том числе НДС 400 руб.

Данное наименование группировки имеет код ОКОФ 330.26.51 и входит в 5-ую амортизационную группу, так как это имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. Следовательно, норма амортизационных отчислений равна – 1,0417 % в месяц. В соответствии с учетной политикой и договором лизинга амортизация оборудования начисляется линейным способом с коэффициентом ускорения 3.

Стоимость лизингового имущества, в соответствии с п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга и Планом счетов бухгалтерского учета, отражается по дебету счета 08 "Капитальные вложения", субсчет "Приобретение отдельных объектов основных средств по договору лизинга" в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства". Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 "Капитальные вложения", субсчет "Приобретение отдельных объектов основных средств" в корреспонденции со счетом 01 "Основные средства", субсчет "Арендованное имущество".

Суммы НДС, предъявленные лизингодателем, принимаются лизингополучателем к вычету на основании выставленных лизингодателем счетов-фактур. Принятие к вычету указанных сумм НДС производится после отражения в учете лизинговых платежей (в отношении НДС по лизинговым платежам), а в отношении выкупной цены - после перевода выкупленного оборудования в состав собственных ОС [2, пп. 1 п. 2 ст. 171; абз. 2, 3 п. 1 ст. 172] [12]. Соответственно, ООО "Металл" имеет право принять к вычету данную сумму налога на добавленную стоимость. Списание принятых к вычету сумм НДС отражается в бухгалтерском учете по дебету счета 68 "Расчеты по налогам и сборам" в корреспонденции с кредитом счета 19 "Налог на добавленную стоимость по приобретенным ценностям". В рассматриваемом случае такая запись производится в бухгалтерском учете малого предприятия по мере погашения задолженности перед лизингодателем.

При принятии объекта основных средств к бухгалтерскому учету затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства".

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Начисление амортизационных отчислений производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета [5, пункт 21].

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

Амортизационные отчисления признаются расходами по обычным видам деятельности [4, пункт 5]. Начисленная сумма амортизационных отчислений в бухгалтерском учете согласно п.9 Указаний № 15 [6] и Инструкции по применению Плана счетов отражается по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета 02 "Амортизация основных средств".

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства", в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами".

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы лизинговых платежей, предусмотренных договором лизинга, на счетах 01 "Основные средства" и 02 "Амортизация основных средств" производится внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

При рассмотрении отражения расчетов по договору лизинга в отчетности следует отметить следующее.

Учет обязательств компании - лизингополучателя по уплате лизинговых платежей в течение всего срока договора осуществляется на счете 76 "Расчеты с разными дебиторами и кредиторами".

Поэтому в балансе общую величину задолженности перед лизингодателем следует отражать по строке "Прочие долгосрочные обязательства" за исключением суммы той задолженности, которую необходимо погасить перед лизингодателем в течение ближайших 12 месяцев, начиная с отчетной даты.

Учет операций у лизингополучателя, учет предмета лизинга на балансе лизингодателя

Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств, отражаются по дебету счета 08 "Капитальные вложения", субсчет "Приобретение отдельных объектов основных средств".

Имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 03 "Доходные вложения в материальные ценности", субсчет "Имущество для сдачи в аренду" в корреспонденции со счетом 08 "Капитальные вложения".

Передача лизингового имущества лизингополучателю отражается лишь записями в аналитическом учете по счету 03 "Доходные вложения в материальные ценности".

Если по условиям договора лизинга лизинговое имущество поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, то указанные записи делаются в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя [6, пункт 3].

Рассмотрим на примере порядок учета и начисления лизингополучателем лизинговых платежей.

Пример

ООО "Трейдингхолд" для осуществления производственной деятельности по договору долгосрочного лизинга получило оборудование, стоимость которого, согласно условиям договора, составляет 300.000 руб. (включая НДС 50.000 руб.). По соглашению сторон оборудование учитывается на балансе у лизингодателя, ежемесячная сумма лизинговых платежей составляет 9.000 руб. (включая НДС 1.500 руб.). По истечении срока договора оборудование возвращается лизингодателю.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то передача лизингового имущества лизингополучателю отражается на счете 47 "Реализация и прочее выбытие основных средств":

по кредиту в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Задолженность по лизинговым платежам" на сумму задолженности по лизинговым платежам согласно договору лизинга;

по дебету в корреспонденции со счетом 03 "Доходные вложения в материальные ценности", субсчет "Имущество для сдачи в аренду" на стоимость лизингового имущества;

в корреспонденции со счетом 83 "Доходы будущих периодов" на разницу между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

При этом лизингодатель принимает указанное имущество на забалансовый учет (счет 021 "Основные средства, сданные в аренду") в разрезе лизингополучателей и видов имущества [6, пункт 4].

Для целей налогообложения прибыли согласно п.10 статьи 264 НК РФ [2] лизинговые платежи относятся к прочим расходам, связанным с производством и реализацией.

Сумма налога на добавленную стоимость по лизинговым платежам отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками".

Организация имеет право принять к вычету из бюджета сумму налога на добавленную стоимость по лизинговым платежам [2, пп.1 п.2 ст.171 и п.1 ст.172]. Списание принятых к вычету сумм НДС отражается в бухгалтерском учете организации по дебету счета 68 "Расчеты по налогам и сборам" в корреспонденции с кредитом счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Согласно п.10 Указаний № 15 [6] возврат лизингового имущества лизингодателю после окончания срока договора лизинга отражается списанием с забалансового счета 001 "Арендованные основные средства".

Если договором предусмотрен переход права собственности на предмет лизинга по истечении договора, после перечисления последнего взноса (в соответствии с графиком платежей), стоимость предмета лизинга списывается с забалансового учета по кредиту счета 001 "Арендованные основные средства" по стоимости согласно договору лизинга. Затем стоимость предмета лизинга зачисляется на балансовый учет записью: дебет счета 01 "Основные средства" кредит счета 02 "Амортизация основных средств" - на сумму стоимости предмета лизинга.

При зачислении лизингового имущества в состав собственных основных средств необходимо оформить первичные учетные документы по учету основных средств, рассмотренные выше.

Учет досрочного выкупа предмета лизинга

Рассмотрим два варианта учета имущества: на балансе лизингодателя и лизингополучателя.

- Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся либо в дебет счета 31 "Расходы будущих периодов", либо в случае принятия лизингополучателем решения об использовании собственных источников - в дебет счетов учета собственных источников организации (81 "Использование прибыли", 88 "Нераспределенная прибыль (непокрытый убыток)") в корреспонденции со счетом 02 "Износ основных средств", субсчет "Износ имущества, сданного в лизинг". Одновременно указанная сумма учитывается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Задолженность по лизинговым платежам" в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства" [6, пункт 12].

- Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при возврате его лизингодателю остаточная стоимость на основании первичного учетного документа лизингополучателя отражается по дебету счета 03 "Доходные вложения в материальные ценности" в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Задолженность по лизинговым платежам". Если при этом возвращается имущество с полностью погашенной стоимостью, то оно приходуется на счет 03 "Доходные вложения в материальные ценности" по условной оценке 1000 рублей [6, пункт 7].

После досрочного выкупа договор лизинга прекращает свое действие; предмет лизинга должен быть оприходован в том же порядке, как и при обычном приобретении имущества, бывшего в употреблении. Списание затрат по приобретению имущества (выкупной цены) на себестоимость осуществляется путем начисления амортизации.

Досрочный выкуп лизингового имущества отражается бухгалтерскими записями, описанными в таблице 2.1.

Таблица 2.1 - Порядок формирования затрат лизингополучателя при досрочном выкупе [14]

|

Содержание операции |

Дебет |

Кредит |

Первичный документ |

|

Перечислены лизингодателю платежи в связи с досрочным выкупом предмета лизинга (в том числе выкупная стоимость, если она предусмотрена договором) |

76-лизингодатель |

51 |

Выписка банка по расчетному счету |

Продолжение Таблицы 2.1

|

Отражены затраты на приобретение ОС |

08 |

76-лизингодатель |

Бухгалтерская справка |

|

Отражен НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом |

19 |

76-лизингодатель |

Счет-фактура |

|

Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом предмета лизинга (при наличии права на вычет) |

68 |

19 |

Счет-фактура |

|

Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) |

76-НДС |

68 |

Счет-фактура |

|

Выкупленный предмет лизинга отражен в составе ОС |

01 (03) |

08 |

Акт о приеме-передаче объекта основных средств |

|

Отражено выбытие выкупленного предмета лизинга из состава арендованных ОС |

001 |

Бухгалтерская справка |

2.4 Учет возвратного лизинга

Как было указано ранее, одной из разновидностей финансового лизинга является возвратный лизинг, при котором продавец имущества (предмета лизинга) одновременно выступает и как лизингополучатель. Законом о лизинге предусмотрено, что продавец предмета лизинга может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н [7], при продаже организацией лизинговой компании введенного в эксплуатацию производственного оборудования (как объекта основных средств) его продажная цена отражается по кредиту счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы", и дебету счета 62 "Расчеты с покупателями и заказчиками". В дебет счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", списывается остаточная стоимость проданного оборудования в корреспонденции с кредитом счета 01 "Основные средства".

Пример отражения в бухучете лизингополучателя возврата предмета лизинга. Имущество учитывается на балансе лизингодателя.

ПРИМЕР

ООО «Производственная фирма "Мастер"» в связи с окончанием срока действия договора возвращает лизингодателю полученное в лизинг оборудование.

Предмет лизинга был получен в январе 2019 года сроком на 5 лет (60 месяцев). Стоимость имущества – 967 000 руб. (в т. ч. НДС – 161 167 руб.). Общая сумма лизинговых платежей за весь период лизинга – 1 300 000 руб. (в т. ч. НДС – 216 667 руб.) Лизингополучатель перечислял платежи согласно графику, ежемесячно равными долями по 21 667 руб. (1 300 000 руб.: 60 мес.), включая НДС в размере 3611 руб. (216 667 руб.: 60 мес.).

По условиям договора лизинговое оборудование находится на балансе лизингодателя.

В январе 2019 года в бухучете лизингополучатель сделал следующие записи:

Дебет 001

– 805 833 руб. (967 000 руб. – 161 167 руб.) – отражена стоимость предмета лизинга, указанная в договоре в размере затрат на приобретение имущества лизингодателем;

Дебет 20 Кредит 60

– 18 056 руб. (21 667 руб. – 3611 руб.) – начислен лизинговый платеж за январь;

Дебет 19 Кредит 60

– 3611 руб. – учтен входной НДС по лизинговым услугам за январь;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 3611 руб. – предъявлен к вычету входной НДС по лизинговым услугам за январь;

Дебет 60 Кредит 51

– 21 667 руб. – перечислен лизинговый платеж за январь.

Ежемесячно начиная с февраля 2019 года по декабрь 2023 года:

Дебет 20 Кредит 60

– 18 056 руб. (21 667 руб. – 3611 руб.) – начислен лизинговый платеж за соответствующий месяц;

Дебет 19 Кредит 60

– 3611 руб. – учтен входной НДС по лизинговым услугам за соответствующий месяц;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 3611 руб. – предъявлен к вычету входной НДС по лизинговым услугам;

Дебет 60 Кредит 51

– 21 667 руб. – перечислен лизинговый платеж за месяц.

В декабре 2023 года:

Кредит 001

– 805 833 руб. – списано имущество, полученное по договору лизинга [13].

2.6 Учет расчетов по страхованию предмета лизинга

Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга [8, статья 21, п.1]. Таким образом, страхование лизингополучателем имущества, полученного по договору лизинга, является добровольным страхованием. Расходы на добровольное страхование полученного по договору лизинга производственного оборудования относятся к расходам по обычным видам деятельности на основании п. п.5, 8 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 как прочие затраты.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Инструкцией по применению Плана счетов предназначен счет 97 "Расходы будущих периодов". Учтенные на счете 97 "Расходы будущих периодов" расходы ежемесячно списываются в дебет счетов 20 "Основное производство" или 25 "Общепроизводственные расходы".

Для целей налогообложения прибыли, расходы на добровольное страхование включаются в состав расходов, связанных с производством и реализацией [2, Пп.5 п.1 ст.253]. При этом застрахованные основные средства должны быть производственного назначения [2, Пп.5 п.1 ст.253]. Расходы по добровольному страхованию включаются в состав прочих расходов в размере фактических затрат. Услуги по страхованию не облагаются налогом на добавленную стоимость [2, Пп.7 п.3 ст.149].

Рассмотрим учет операций по добровольному страхованию у лизингополучателя на конкретном примере.

Пример.

Организация - лизингополучатель застраховало полученное по договору лизинга производственное оборудование. Договор страхования заключен сроком на один год. Страховой взнос в размере 150.000 руб. перечислен страховщику единовременно (таблица 2.2).

Таблица 2.2 - Страхование у лизингополучателя

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

Перечислена сумма страхового взноса страховой организации |

76 |

51 |

150,000 |

|

Сумма страхового взноса отражена в составе расходов будущих периодов |

97 |

76 |

150,000 |

|

Расходы по страхованию, относящиеся к текущему месяцу, включены в общепроизводственные расходы (ежемесячно в течение 12 месяцев) |

25 |

97 |

12,500 (150,000/12) |

В итоге, после проделанных наблюдений и изучения материала можно выделить, что документально нужно прописывать все обязательные нюансы по отношению обязательств лизингополучателя и лизингодателя, прописанные в ныне действующих законах, указах и положениях РФ. Помимо этого, не должны упускаться и дополнительные аспекты договора, как страхование и условия досрочных выплат лизинга, а также информация о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга.

Для лизингового учета на любом из балансов все недочеты договора могут привести к недоработкам в бухгалтерской сфере, однако, не каждый человеческих фактор можно занести в договор, но малейшее упущение может быть поводом для наказания на законодательном уровне.

3. Порядок налогообложения операций по лизингу

3.1 Учет НДС по лизингу

В соответствии с п.1 ст.83 НК РФ [2] в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Организация, в собственности которой находится подлежащее налогообложению недвижимое имущество и транспортные средства, обязана встать на учет в качестве налогоплательщика в налоговом органе, как по своему месту нахождения, так и по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств.

Согласно п.2 ст.83 НК РФ [2] постановка на учет в налоговом органе в качестве налогоплательщика организации осуществляется независимо от наличия обстоятельств, с которыми НК РФ связывает возникновение обязанности по уплате того или иного налога.

Налогом на добавленную стоимость при лизинговых сделках у лизингодателя облагаются лизинговые платежи.

У лизингополучателя к возмещению принимается НДС по сумме выплаченных лизинговых платежей.

На основании п.1 ст.146 НК РФ [2] налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ [2], с учетом акцизов (для подакцизных товаров) и без включения в них налога. Налогообложение производится по налоговым ставкам, определяемым в соответствии со ст.164 НК РФ [2], в данном случае применяется ставка 20% [2, п.3 ст.164].

В связи с этим лизинговые платежи, получаемые лизингодателем, являются объектом обложения НДС.

В соответствии с п.3 ст.168 НК РФ [2] налогоплательщик обязан выставить покупателю соответствующий счет-фактуру не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

3.2 Учет налога на имущество по лизингу

Ранее учёт имущества, полученного в лизинг, вёлся в зависимости от условий договора на балансе лизингодателя или лизингополучателя. Однако с 16 ноября 2014 года статья 31 Закона № 164-ФЗ утратила силу, с данного момента выбор балансодержателя в договоре лизинга не предусмотрен, учёт ведётся только на балансе лизингополучателя.

При финансовой аренде арендатор получает экономические выгоды от использования актива, являющегося предметом аренды в обмен на обязательство уплатить за это сумму, приблизительно равную справедливой стоимости актива на дату начала арендных отношений и соответствующих затрат на финансирование. Лизинговое имущество по умолчанию должно учитываться на балансе лизингополучателя, лизингодатель отражает активы, находящиеся в финансовой аренде, в качестве дебиторской задолженности.

При приобретении объектов лизингополучатель может принять суммы НДС по лизинговым платежам к вычету в общем порядке при выполнении следующих условий [2, ст. 171, 172]:

- лизингодатель в налоговом периоде фактически оказал услуги по договору лизинга, а лизингополучатель отразил указанные услуги в бухгалтерском учёте;

- лизингодатель представил счёт-фактуру в соответствии с требованиями ст. 169 НК РФ [2].

График лизинговых платежей и платёжные поручения сами по себе не являются основанием для вычета НДС. Счёт – фактура лизингодателя обязательна, так же это касается и выкупной стоимости лизингового имущества.

3.3 Учет налога на прибыль по лизингу

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ [2, п. 1 ст. 257]. Данной нормой следует руководствоваться и лизингополучателю, поскольку НК РФ не содержит никаких оговорок.

Амортизация для целей налогообложения начисляется в общеустановленном порядке, при этом лизингополучатель вправе применить:

• повышающий коэффициент не выше 3 - при начислении амортизации по имуществу из четвертой - десятой амортизационных групп [2, пп. 1 п. 2 ст. 259.3];

• инвестиционный налоговый вычет [2, ст. 286.1].

Применять амортизационную премию лизингополучатель не вправе (см. письмо Минфина России от 09.12.2015 № 03-07-11/71838).

У лизингополучателя арендные (лизинговые) платежи учитываются в расходах за вычетом суммы амортизации по этому имуществу, начисленной в общеустановленном порядке [2, пп. 10 п. 1 ст. 264].

Согласно пп. 3 п. 7 ст. 272 НК РФ [2] моментом признания лизинговых платежей является дата расчётов в соответствии с условиями заключённых договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчётов, либо последнее число отчётного (налогового) периода. Таким образом, в налоговом учёте расходы лизингополучателя ежемесячно будут складываться из амортизационных отчислений (исчисленных на основании первоначальной стоимости предмета лизинга по справке лизингодателя) и лизинговых платежей за минусом суммы начисленной амортизации.

Отдельным вопросом учёта объекта лизинга является выкупной платёж. Согласно статье 28 закона о лизинге [8] выкупная цена предмета лизинга наряду с лизинговыми платежами входит в общую сумму договора. Следовательно, соглашению сторон выкупная цена может быть:

- выделена в договоре отдельной позицией, т.е. для неё указывается размер выкупного платежа и срок его уплаты;

- не выделяться отдельной позицией в договоре лизинга и графике платежей.

Если выкупные платежи выделены, то согласно позиции Минфина (письмо от 28.01.2019 № 03-03-06/1/4571) они формируют первоначальную стоимость объекта и могут быть учтены для целей налогообложения только через начисление амортизации. При этом суммы, уплачиваемые в счёт оплаты выкупной цены предмета лизинга до перехода права собственности на него к лизингополучателю (реализации лизингового имущества), следует рассматривать для целей налогового учёта у лизингодателя и лизингополучателя как авансовые платежи. независимо от того, предусмотрены ли выплата выкупной цены и переход права собственности самим договором лизинга или же отдельным соглашением (договором).

Выкупная цена, согласованная сторонами договора отдельно, не является частью лизинговых платежей, что позволяет согласиться квалифицировать данные расходы не как лизинговые платежи, подлежащие единовременному списанию в качестве прочих расходов, а как расходы по приобретению основного средства, подлежащие списанию через начисление амортизации (см. Определение ВАС РФ от 29.03.2012 № ВАС-3531/12).

Однако стороны договора лизинга не обязаны выделять в договоре обособленные выкупные платежи (выкупную цену), а лизингополучатель не должен придумывать способы, как сформировать выкупную цену, вытаскивая её из графика лизинговых платежей. Если выкупные платежи договором не предусмотрены (не определена их сумма и срок уплаты), то по общему правилу они являются расходом того периода, в котором они оплачены, независимо от даты перехода права собственности на предмет лизинга [12].

Итак, лизинговые платежи определяются договором и, следовательно, выкупную стоимость имущества выделять из лизингового платежа не следует. Таким образом, если выкупные платежи договором не выделены, то к моменту перехода права собственности на объект лизинга его стоимость в налоговом учёте будет нулевой.

Отдельно следует упомянуть, что при принятии объекта лизинга к учёту будут возникать временные налоговые разницы, которые вытекают из разной оценки объекта в бухгалтерском и налоговом учёте.

Заключение

В данной курсовой работе рассматривалась тема "Учет лизинговых операций", в ходе написания были изучены виды лизинга, что представляет собой лизинг и рассмотрен порядок бухгалтерского учета расчетов и налогов по лизингу. Таким образом, из выше изложенного материала видно, что в современных экономических условиях использование лизинга является выгодным.

Лизинг - долгосрочная аренда (на срок от 6 месяцев до нескольких лет), осуществляемая на основе долгосрочного договора между лизинговой компанией (лизингодателем), приобретающей оборудование за свой счет и сдающей его в аренду на несколько лет, и фирмой-арендатором (лизингополучателем), которая постепенно вносит арендную плату за использование лизингового имущества. После истечения срока действия договора арендатор либо возвращает имущество лизинговой компании, либо продлевает срок действия договора (заключает новый договор), либо выкупает имущество по остаточной стоимости.

Данная форма арендных отношений формирует стимулы, мотивирующие предпринимателей и самозанятых граждан в новых открытиях. Расширяет инициативную сторону мышления людей, заинтересованных в успехе и стремящихся достичь цель рационально используя финансы и трудовые ресурсы. В настоящее время происходит увеличение предложения лизинговых услуг и для создания конкурентоспособной лизинговой компании необходимо найти наиболее перспективных клиентов и предложить им более привлекательные условия.

Что касается Указаний, законов и иных документов, регламентирующих порядок учета операций по лизингу, то Приложение 2 к Приказу Министерства финансов РФ от 17.02.97 N 15 «Изменения к плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению» утратило силу. - Приказ Минфина РФ от 23.01.2001 N 7н, а также многие статьи из Федерального закона "О финансовой аренде (лизинге)" от 29.10.1998 N 164-ФЗ были исключены или утратили силу. Новый механизм учета лизинговых операций у лизингодателя и лизингополучателя вызвал необходимость внести существенные изменения в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий [3] и инструкцию по его применению.

Цели и задачи, которые я перед собой ставила, были мной достигнуты, были выявлены способы отражения в бухгалтерском учете лизинговых операций, правильность записи в счетах лизинговых платежей, подробности при выплатах налогов и при отчете в связи с выкупом оборудования, в результате мной был получен объем дополнительной информации и знаний в ходе написания курсовой работы.

В работе были применены методы исследования:

– теоретические (анализ, моделирование, классификация, аналогия);

– количественные (статический, библиометрический);

– эмпирические (наблюдение, анализ).

Результатом исследования с помощью библиометрического метода стали сведения об информационном интересе населения и общем уровне их информационной культуры. При эмпирическом анализе был найден нужный материал, тщательно проанализирован и проверен на логичность, достоверность и актуальность, а также информация была распределена на основе сравнения и разделена на группы, опираясь на общие признаки.

Список использованных источников

Государственные документы:

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 27.12.2019, с изм. от 28.04.2020)

- Налоговый кодекс Российской Федерации.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Утвержденный приказом Минфина России от 31 октября 2000 г. №94н (в редакции от 18.09.2006).

Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н

Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 № 26н

- Приказа Минфина РФ от 17.02.1997 N 15 (ред. от 23.01.2001) "Об отражении в бухгалтерском учете операций по договору лизинга".

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (с изменениями от 29 января, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г., 18 июля 2005 г., 26 июля 2006 г.)

Учебники и издания:

- Керимов В.Э. Бухгалтерский учет: учебник / В.Э. Керимов. – 8-е изд. – Москва: Дашков и Ко, 2019. – 583 с.: ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496203 (дата обращения: 01.10.2020). – Библиогр. в кн. – ISBN 978-5-394-03158-8. – Текст: электронный.

- Лизинг экономические и правовые основы: Учеб. пособие для вузов / Карп М.В., Шабалин Е.М., Эриашвили НД, Истомин О.Б.; Под ред. проф. Н.М. Коршунова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2001. - 191 с.

- Философова, Т.Г. Лизинг: учебное пособие / Т.Г. Философова. – 3-е изд., перераб. и доп. – Москва: Юнити, 2015. – 191 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=118270 (дата обращения: 25.09.2020). – Библиогр.: с. 181-182. – ISBN 978-5-238-01451-7. – Текст: электронный.

Статьи:

- Бухгалтерский учёт и налогообложение имущества, полученного в лизинг. 14.09.2019 // ООО «ФинИнформ» URL: https://www.fininform.ru/Documents/Document.aspx?docId=4035 (дата посещения 1.10.2020)

- Как лизингополучателю учесть возврат лизингового имущества. О.Д. Хороший. // БСС «Система Главбух». URL: https://www.1gl.ru/#/document/16/58260/gek22/?of=copy-32f5881bd0

- Ответ недели: бухгалтерские проводки при досрочном выкупе предмета лизинга. 20.02.2020. Трясцына О.В. // Ин-т ресурс «ТелекомПлюс» URL: https://ric368.newsmine.ru/2020/02/20/otvet-nedeli-buxgalterskie-provodki-pri-dosrochnom-vykupe-predmeta-lizinga/ (дата обращения 29.09.2020)

- Схемы корреспонденций счетов, выпуск от 21 января 2011 года. Орлова Ю.С. // Ин-т ресурс «КонсультантПлюс» http://www.consultant.ru/law/consult/cm/cm20110121/article17206/ (дата обращения 28.09.2020)

-

Ч.2 ГК РФ [1] статья 665. Договор финансовой аренды ↑

-

Рисунки 2, 3, 4 и 5 из источника [11] ↑

-

Примечание на сайте «Консультант» дата посещения 28.09.2020 http://www.consultant.ru/document/cons_doc_LAW_20780/a3ad9f953306df073e3f28b18e30a3d5620bae1e/ ↑

- Конституционное защита прав и свобод личности

- Организация бухгалтерского учета на предприятии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА НА ПРЕДПРИЯТИИ)

- Корпоративная культура в организации (Понятие корпоративной культуры, выявление её основных элементов)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Отечественные теоретические исследование в вопросах одарённости и способности школьников)

- Оборотные активы предприятия (на примере ООО «НЭК»).

- Учет труда и заработной платы (Нормативно-правовое регулирование учета труда и заработной платы на предприятии)

- Компенсация материального ущерба (Теоретическое и нормативно-правовое определение института возмещения убытков как способа защиты гражданских прав)

- Правовые основы организации нотариата(Понятие и назначение системы нотариата)

- Менеджмент человеческих ресурсов (Понятие и сущность человеческого фактора)

- Учет амортизации основных средств (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ)

- Оборотные активы предприятия ПАО «МРСК Северо-Запада»

- Оборотные активы предприятия(Теоретические аспекты управления оборотными активами)