Организация и управление процессами продажи предприятий в условиях конкуренции .

Содержание:

Введение

После развода СССР экономика в нашем страну очень изменилась. На командно-административная система, строилась новая экономическая система. Ее можно уточнить как многоукладную экономику с преимущественно рыночным типом производственных отношений, где ключевым понятием, является понятие конкуренции (лат.concurrere-сталкиваться, состязаться).

Проблема построения системы продаж и управления сбытом в настоящее время является очень актуальной. Система продаж – это процесс организации текущей работы всего коммерческого подразделения, которые отвечающие на вопрос коммерческий результат компании в целом. Маркетинг и своего рода финишный комплекс во всей деятельности предприятия по созданию, производству доведению товаров и услуг до потребителей. Собственно, именно здесь потребитель либо признаёт, либо не признаёт все усилия предприятия полезными и нужными для себя и, соответственно, покупает или не покупает его товары или услуги. В условиях роста рынков и ужесточения конкуренции именно эффективная система продаж и современные технологии продаж способы обеспечить конкурентоспособность предприятия.

В России системы управление продажи многих предприятий находится они стремится развивать свои бизнес которая характеризуется следующими чертами: слабое управление каналами продаж, неполное выполнение обязательств в рамках канала; решения принимаются по каждой сделке в отдельности в результате постоянных переговоров; частое нарушение «контрактных» обязательств; неэффективное управление клиентской базой и др.

Глава 1. Сущность управления продажами

Процесс управления продажами.

Управление продажами - это комплексное, многоплановое понятие, к которому, однако, еще не сформировалось общепринятого подхода. Некоторые специалисты рассматривают его как вопрос управления, и прежде всего людьми, которые занимаются продажами (включая подбор персонала, его мотивацию, обучение и т.д.). Другие считают, что управление продажами - это в первую очередь управление каналами сбыта. Довольно много внимания уделяется необходимости автоматизировать процесс взаимодействия с клиентами, который тоже называют управлением продажами.

Рассматривая понятие "управление продажами" будем исходить из того, что оно включает как управление людьми, так и управление процессами в области продаж. С нашей точки зрения, управление продажами - это область практики, формирующаяся на стыке менеджмента, маркетинга и собственно искусства продаж. Поэтому в систему управления продажами мы включаем следующие элементы:

1.Определение целевых клиентов, на которых направлена система продаж:

- целевые сегменты (их потребности, требования, каналы (где покупают), ценовая категория);

- стратегические и "поддерживающие" ниши;

- стратегия и тактика выхода в новые ниши.

2.Используемые каналы распределения:

- используемые типы каналов распределения;

- сбор информации по потенциальным участникам канала (дистрибуторам, дилерам и т.д.);

- потребности, требования, каналы (где покупают), ценовая категория, условия, на которых хотели бы работать.

3.Управление каналами:

- планирование продаж по каналам и между участниками одного канала;

- пакет условий для каждого канала;

- управление стимулированием дистрибуторов: бонусы, акции, обучение, мерчендайзинг;

- управление коммуникацией: постоянный сбор и обмен информацией с участниками канала;

- контроль за дистрибуторами: оплата; контроль за ценами и качеством обслуживания;

- оценка участников канала/корректировка (условий, клиентской базы).

4.Организация и стратегия отдела продаж:

- задачи и функции отдела продаж;

- структура, штат отдела продаж;

- принцип распределения функций в отделе (по территориям, по группам клиентов, по товарным линейкам и т.д.);

- техническая поддержка отдела продаж.

5.Управление отделом продаж:

- регулярные планирование и контроль работы отдела и его сотрудников;

- найм, отбор и адаптация сотрудников;

- мотивация сотрудников;

- обучение, обмен опытом, общее подведение итогов;

- оценка работы отдела, расчет стоимости продаж, регулирование издержек на продажи;

- оценка личной эффективности сотрудников.

6.Навыки персональных продаж и управление взаимоотношениями:

- система поиска потенциальных клиентов;

- навыки эффективной продажи (определение типа заказчика, его потребностей и подстройка под него; навыки презентации; навыки проведения переговоров с заказчиками; контраргументация и заключение сделки);

- уровень сервиса, послепродажное обслуживание;

- учет и анализ персональных данных продаж.

7.Корректировка системы продаж:

- оценка и корректировка всей системы продаж (не реже 1 раза в год).

Большинство российских предприятий начинали строить систему продаж с самых простых и конкретных элементов, сложное оставляя на будущее. Это в какой-то мере особенность российского бизнеса: начинать с того, что кажется понятнее, конкретнее и обещает быстрый результат. Именно поэтому в России до сих пор "в загоне" такие понятия, как миссия, стратегия и другие "абстрактные" управленческие термины, - уж слишком общими и не сулящими практической пользы они многим представляются. Так и с системой управления продажами. Более или менее хорошо развиты элементы "организация работы отдела продаж", "управление отделом продаж" и "навыки персональных продаж". Более концептуальные направления, такие как "определение целевого клиента", "каналы распределения и управление ими", пока функционируют очень слабо.

Многие компании разрабатывают внутрикорпоративные кодексы и стандарты обслуживания клиентов, вводят системы взаимодействия с постоянными клиентами, пытаются автоматизировать этот процесс. Приходит понимание, что постоянные клиенты - это выгодно. И это действительно так. Постоянные клиенты обеспечивают компании как минимум 3 преимущества: это стабильность, репутация и сокращение расходов. Имея надежные связи с постоянными клиентами, компания имеет возможность планировать свою работу, а значит, и доходы на более длительный срок. В свою очередь качественное планирование обеспечивает лучшую организацию работы, лучший сервис из-за большей ритмичности производственного процесса и отсутствия авралов. В идеале постоянные клиенты становятся приверженцами компании и начинают добровольно и бесплатно ее рекламировать.

Основная масса компаний, успешно работающих на российском рынке, имеет 5-10 -летнюю историю, срок, за который в любом случае нарабатываются устойчивые связи, создается собственная клиентская база. Все больше компаний "запускают" проекты CRM (customer relationships management).

1.2 Цел управления продажами.

Все больше компаний начинают пользоваться таким инструментом управления, как планирование продаж.

Если раньше довольно часто можно было услышать, что продать нужно «чем больше, тем лучше», а планировать в нашей жизни ничего невозможно, то теперь, подобные высказывания встречаются реже. Все больше компаний внедряют в практику управления составление регулярных планов и отчетов по продажам, начинают вести простейший учет и пытаются анализировать показатели оборота в динамике. Все это придает деятельности осмысленность, упорядоченность и прогнозируемость.

На предприятии по инициативе нового директора по маркетингу были внедрены планы и отчеты по продажам. Руководитель компании, скептически относившийся к этому инструменту, стал регулярно просматривать документы, постепенно привык к ним и стал использовать для принятия решений. Если же отчеты вдруг задерживалось, он начинал испытывать беспокойство, не владея ситуацией, хотя более пяти лет обходился без планов и отчетов. По словам этого руководителя, он стал ощущать, что контролирует процесс и действительно управляет бизнесом, тогда как раньше и считал, что практически не может влиять на объемы продаж и все зависит от рынка.

Неудивительно, что динамика продажа стал положительной.

Все больше внимания уделяется повышению профессионального уровня специалистов по продажам.

Необходимость постоянного обучения менеджеров по продажам признается сегодня большинством руководителей. Кроме того, спрос на специалистов по продажам в настоящее время превышает предложение. Поэтому сегодня зачастую проще и выгоднее самостоятельно обучить специалиста, чем искать и приглашать дорогого и опытного профессионала.

Даже небольшие компании, которые не умеют возможности оплачивать внешнее обучение сотрудников, организуют обучение внутри фирмы, внедряют наставничество и обмен опытом.

Начальник отдела продаж небольшой торговой компании ввел практику еженедельных обсуждение со своими сотрудниками итог прошедшей недели. На этих встречах выбрался самый сложный случай недели разбирался совместными усилиями. Такие встречи проходили в не рабочее время, и тем не менее, все сотрудники с удовольствием принимали в них участие.

Многие компании разрабатывают внутрикорпоративные кодексы и стандарты обслуживания клиентов, вводят системы взаимодействия с постоянными клиентами, пытаются автоматизировать этот процесс. Приходит понимание, что постоянные клиенты- это выгодно. И это действительно так. Постоянные клиенты обеспечивают компании как минимум 3 преимущества: это стабильность, репутация и сокрашение расходов. Имея надежные связи с постоянными клиентами, компания имеет возможность планировать свою работу, а значит, и доходы на более длительный срок. В свою очередь качественное планирование обеспечивает лучшую организацию работы, лучший сервис из-за большей ритмичности производственного процесса и отсутствия авралов. В идеале постоянные клиенты становятся приверженцами компании и начинают добровольно и бесплатно ее рекламировать.

Основная масса компаний, успешно работающих на российском рынке, имеет 5-10- летнюю историю, срок за который в любом случае нарабатываются устойчивые связи, создается собственная клиентская база.

В тоже время в российских организациях пока недостаточно проработаны многие аспекты управления продажами. Остановимся на основных негативных моментах, еще присутствующих в работе многих предприятий.

Довольно часто в компании отсутствует само понятие «целевой клиент». Каждый, кто пожелает, может стать клиентом, и не важно, выгодно это компании или нет. Тем более, что далеко не во всех компаниях рассчитываются эффективность продаж, затраты на продажи и даже себестоимость продукции. Поэтому компания работает со всеми клиентами подряд. С точки зрения эффективности бизнеса не любое увеличение продаж идет ему на пользу. Увеличивать продажи выгодно только определенной группа клиентов – целевому сегменту. Этот момент часто забывается, и возникает ситуация, когда в результате объема продаж у компании снижается прибыли. То есть целевым клиент может быть только когда, тогда выгоды от прироста продажа перекрывают издержки на поиск и привлечение клиента, оформление сделок, обслуживание и другие расходы.

Целевой клиент – это тот клиент, потребности которого организация может удовлетворить максимально полно, следуя при этом своей стратегии.

Другими словами, сотрудничество с целевым клиентом выгодно обеим сторонам. Гораздо лучшее вообще отказаться от нецелевого клиента (например, порекомендовав ему, куда лучше обратиться), вызвать нарекания и ухудшение собственной репутации. Либо клиент сам откажется от сотрудничества с компанией, если условия работы станут для него неприемлемыми. Наиболее передовые передовые предприятия уже всерьез занимаются проблемой оптимизации клиентской базы. Для этого, прежде всего, необходимо разработать условия сотрудничества с клиентами, выгодные и компании, и целевым клиентам.

Например, на одном крупном предприятии легкой промышленности в качестве целевого клиента были выбраны крупные дистрибуторы, имеющие стабильное положение на рынке, с построенной системной управления и ориентированные на потребителей нижней границы среднего класса, молодых людей 20 – 35 лет. Такие дистрибуторы должны были иметь налаженные связи с розничными сетями, торговыми центрами и магазинами. Под такого целевого клиента были разработаны следующие условия работы 100% -ная предоплата; минимальный размер закупки -5тыс; ежемесячной представление отчетности (объемы продаж по каждому наименованию, цены, жалобы и предложения заказчиков); обеспечение представленности не менее 50% ассортимента компании; система скидок за объем закупки более 10тыс., за периодичность закупок чаще, чем раз в неделю, за сотрудничество более 1 года.

После введения этих условий с каждым клиентом была проведена персональная работа по разъяснению новых правил. В итоге клиентская база сократилась на 30% в течение полугода, при этом объем продаж вырос на 10%. Все это привело к значительному повышению рентабельности бизнеса.

Этот пример показывает успешный опыт, однако компаний, которые решаются на такую перестройку, пока еще очень мало, большинство компаний не понимают, кто из них целевой клиент, и соответственно они не могут ни разработать условия работы, ни решиться на потерю какой-то части клиентов. Тогда клиентская база компании составляет 300-400 организаций, из них 20 – 30 организаций приносят 80% оборота (и еще больше прибыли), еще 100 – 150 компаний дают 19% оборота. А оставшийся процент делят между собой 150 – 250 компаний.

Глава 2. Особенности коммерческой деятельности розничной торговой организации.

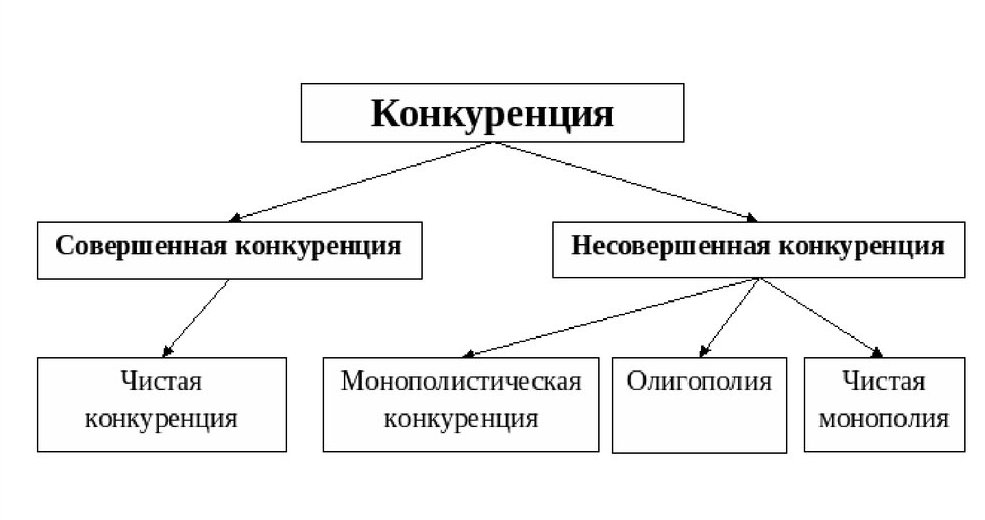

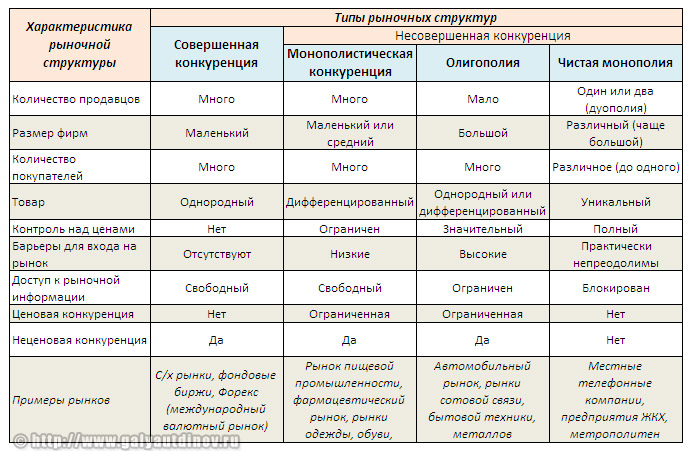

2.1 Рыночные структуры и конкуренция

Рыночная структура – это совокупность организационных признаков рынка, который предопределяют тип конкуренции между фирмами и способ установления рыночного равновесия.

Виды 4 основных типа рыночных структур: (рис.1)

Конкуренция – это соперничество борьба за лучшие условия производства, борьба старого неэффективного с новым эффективным, борьба за рынки сбыта товаров целю получения более высоких доходов, прибыли, других выгод. Каждый предприниматель стремится улучшить прибыли и расширить масштабы своей деятельность. Соперничество субъектов рыночных отношений лучший условия и результаты коммерческой деятельности.

Совершенная конкуренция – это такая организация рынка, при которой функционирует множество фирм, не способных оказывать влияние на цены и рыночное равновесие. Множество фирм производят и продают стандартизированную продукцию, имеется полный доступ к экономической информации.

Чистая монополия – это такой тип структуры, при котором на рынке имеется данного товар и только единственные товаропроизводитель. Продается уникальный товары (не имеет заменителя) фирма обладающий цена под контролем.

Монополистическая конкуренция - это структура множество организации продают не однородный продукт на одном рынке.

Олигополия – это тип рыночная структура, большая част производства и продаж которой осуществляется небольшим числом сравнительно крупных предприятий. При олигополии продавцы конкурируют друг с другом, но конкуренция это носит своеобразный характер.

Прежде всего нам надо установить, по каким критериям сейчас будем различать рыночные структуры, которые сложились в тех или иных отраслях. Исследования экономистов показали, что в основу определения того, к какому типу относится та или иная рыночная структура, должны быть положены следующие критерии:

- количество фирм, представленных на ринке той или иной продукции, которая выпускается данной отраслью;

- характер производимой продукции;

- наличие или отсутствие барьеров на пути вхождения фирм в данную отрасль или выхода из нее;

- степен допусти экономической информации.

Под этой рыночной структурой принято понимать совокупность множество специфических признаков и черт, отражающих особенности организации и функционирования того или иного отраслевого рынка. Понятие рыночной структуры отражает все аспекте рыночной среды, в рамках которой действует фирма, - это ценовой неценовой конкуренции, рыночная власть отдельного покупателя или продавца и т. п. Теоретически рыночных структур может быть большой количество. Тем не мне многие экономисты считают возможным упросить анализ, прибегнув к типологии рыночных структур исходя из нескольких базовых параметров – признаков отраслевого рынка.

- Число фирм и отрасли. От численности продавцов, действующих на данном отраслевом рынке, будет зависеть, наличие или отсутствие у отдельной фирмы возможности оказывать воздействие на рыночное равновесие. При прочих равных условиях, при большом количестве предприятий или фирм на данном рынке любые попытки отдельной фирмы повилять на рыночное предложение за счет сокращения или увеличения индивидуального предложения не приведут к каким-либо существенным изменениям в рыночном равновесии.

- Контроль над рыночной ценой. С этом степень контроля отдельной фирмы над ценой – наиболее показатель уровня развития отношений конкуренции на отраслевом рынке. Чем большее контроль отдельного производителя над ценой, тем менее конкурентным является рынок.

- Характер реализуемой на рынке продукции – стандартизированный или дифференцируемый товар производить отрасль. Дифференцируемость продукции означает, что на данном рынке разные фирмы товары.

- Условия вступления в отрасль, что это связанно с наличием или отсутствием барьеров для выступления в отрасль. Наличие такие барьеров будет препятствовать вхождению новых фирм на данный отраслевой рынок и, следовательно, развитию отраслевой конкуренции.

- Наличие неценовой конкуренции. Неценовая конкуренция имеет место в том случай, если отраслевой продукт носит дифференцируемые характер. Неценовая конкуренция – конкуренция в отношении качества продукции, и или услуг, место положения и доступности, а также рекламы.

Модель рынка и их характерные признаки (рис.2)

2.2. Формирование и распределение доходов и расходов предприятия

Главным аспектом при создании и налогообложении прибыли предприятий следует считать результат на следующий вопрос: какие ресурсы, приобретенные предприятием при его формировании и в ходе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, необходимо рассматривать заработками, подлежащими обложению налогом в доход, и какие расходами, уменьшающими прибыль предприятий.

Структура доходов и расходов компании для целей налогообложения в Российской федерации обусловливается Налоговым кодексом Российской федерации (ч. 2, глава 25), тот, что учитывает детальную группировку доходов и расходов, рассматриваемую далее.

Доходы предприятии в виде выручки от реализации продукта, работ, услуг, иного имущество и материальных прав считается основной возмещения расходов по изготовлению и реализации продукта и внереализационных расходов и извлечения прибыли предприятием.

К доходам предприятии относится определяемые на основании первичных документов и документов налогового учета доходы с реализации и внереализационные доходы. Состав доходов предприятий представлен на рисунке 3.

|

Доходы предприятия |

|

Внереализационные доходы |

|

Выручка от реализации товаров, работ, услуг |

|

Выручка от реализации имущества и имущественных прав |

Состав доходов предприятия (рис. 3)

Доходами от реализации признаются выручка от реализации продуктов, работ, услуг прибыль от реализации имущества (в том числе ценные бумаги) и имущественных прав, характеризуемая исходя из абсолютно всех поступлений, сопряженных с расчетами за реализованные товары и имущество и проявленных в денежной либо натуральной формах.

К внереализационным доходом относится:

- кредитор – депонентская задолженность по которой период исковой давности истек;

- поступления в закрытие задолженности, списанной в прошедшие года в убыток, как безнадежной получению;

- присуждение, либо общепризнанные должником штрафы, пени, неустойки и др. типы наказаний из-за несоблюдения обстоятельств соглашений, средства, причитающиеся в компенсация доставленных компании потерь в связи с нарушением соглашений;

- средства страхового возмещения и покрытия из др. источников убытков от стихийных бедствий, пожаров, дорожно-транспортного происшествия, др. чрезвычайных происшествий;

- прибыл предыдущих лет, признанная в отчетном году. Доход от реализации продукта считается значимым условием развития экономических итогов работы компании, по этой причине немаловажно правило её формулировать. Имеется два метода её определения приставленных в рисунке 4.

|

Методы определения доходов/расходов |

|

Метод начисления |

|

Кассовый метод |

|

Доходы признаются в том отчетном периоде в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) |

|

Расходами признаются в том что отчетном (налогом) периоде, в котором они имели место независимо от фактической выплати денежный средств или иной оплаты |

|

Датой получения дохода признается день поступления средств на счета банка и (или) в кассу, или иного имущества |

|

Расходами признаются затраты после их физической оплаты |

Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов (рис.4)

Кассовой метод состоит в том что прибыль создается согласно мере её оплаты: при безналичных расчетах – по мере поступления средств за товары на счета, при расчетах наличными средствами – согласно поступлении денежных средств в кассу компании. Способ используется уже давно и комфортен, компания может управлять денежными средствами, фактический зачислившимися в счет в банке, либо в кассу компании.

Метод начисления, при котором прибыль от реализации продукции определяется по мере отгрузки товаров (исполнения работ, услуг) и предъявления покупателю (клиенту) расчетных документов.

Поэтому имеется несколько отличительных черт при определении налоговой базы при разных способах установления выручки с реализации и доходов компании.

Порядок признания доходов при способе начисления:

1) доходы признаются в том отчетном периоде, в котором они имели место, вне зависимости от фактического поступления денежных средств, другого имущества, работ, услуг и имущественных прав;

2) по доходам, имеющим отношение к несколько отчетным налоговым периодам, и в случае, если взаимосвязь среди доходов и расходами никак не может определена четко, либо определяется косвенным методом, доходы распределяются предприятием независимо с учетом принципа равномерности признания доходов и расходов;

3) для доходов от реализации датой получения дохода признается день отгрузки товаров, работ, услуг, имущественных прав. Днем отгрузки считается день реализации этих товаров, вне зависимости с фактического поступления денежных средств в их оплату;

4) для внереализационных доходов датой получения дохода признается дата подписания сторонами акта приема-передачи собственности (приемки-сдачи работ, услуг);

5) при получении дохода от реализации финансовым агентом услуг финансирования под уступку денежного требования, а кроме того дохода с осуществления новым кредитором, получившим предписанное условие финансовых услуг, срок получения дохода обусловливается, как день последующей уступки этого условия либо выполнения должником этого условия. При уступке предприятием-продавцом права условия долго третьему лицу срок извлечения дохода с уступки полномочия условия обусловливает равно как период подписания сторонами акта уступки права требования.

2.3. Пути конкурентоспособности предприятия.

Современный рынок отличается высоким уровнем конкуренции среди предприятий и наибольший охват рынка, привлечение больше доли потенциальных потребителей и достижения лидирующего положения. Наличие большего количества конкурентов заставляет предприятия находится в постоянном поиске новых возможности для занятия конкурентного положения на рынке и минимизаций затрат.

Конкурентоспособность – реальная и потенциальная способность компании проектировать, производить и сбывать продукцию, которая по своим ценовым и неценовым параметрам более привлекательно чем продукта конкурентов.

Конкурентоспособность предприятия характеризуется его возможности обеспечить:

- низкие издержки производства;

- уникальность и высокая качества;

- удобный и быстрый сервис;

- современный выход продукции (услуг) на рынок.

Если предприятие неспособно обеспечить хотя бы одно из вышеперечисленных условий, то это сильно снижает его конкурентоспособность.

Обратившись к публикациям авторов, исследовавших проблему конкурентоспособности организаций, было выявлено, что в научной литературе понятие.

Для достижения конкурентоспособности на рынке предприятию необходимо имеет:

- конкурентоспособности продукцию или услуг;

- конкурентный потенциал;

- уровень интеллектуального потенциала.

Приведенные элементы достаточно хорошо определяют такую категорию, как «конкурентоспособность предприятия», и могут быт взяты за основу в целях и регулирования ее уровнем, каждый из этих трёх элементов конкурентоспособности является сложной категорией оценывающейся совокупностью и общих и индивидуальных показателей.

Данные компоненты, в свою очередь выражают либо результат либо процесс деятельности предприятия в какой-либо сфере. Для управленческих целей эти результаты должны измеряться.

Измеряя и воздействуя на показатели вышеназванных трех составляющих, можно управлять, с одной стороны с каждым из вышеуказанных элементов, с другой – конкурентоспособностью предприятия в целом.

Известный американский экономист Майкл Портер в теории конкурентных преимуществ анализировать два важных источника преимуществ: маркетинг и издержки. Разберем каждое из них.

Преимущества в издержках – это конкурентоспособность, которая возникает благодаря низким производственным и маркетинговым затратам по сравнению с конкурентами.

Преимущество в маркетинге – это конкурентоспособность товаров и услуг удовлетворяющих потребности покупателей больше чем продукция конкурентов. Предприятий добивающееся успехов в маркетинге, в большей степени, ориентировано на потребителя, нежели предприятия стремящееся к преимуществам в издержках, но оно тоже не должно игнорировать потребителей.

Основными видами конкурентных преимуществ является:

- ресурсные: возможность доступа к качественному и дешевому сырью;

- технологические: современное оборудование, новейшие технологии;

- интеллектуальные: опытные и высококвалифицированные сотрудники;

- рыночные: доступ к рынкам, наличие рекламы, эффективной системы сбыта и послепродажного обслуживания;

- инновационные: применение хозяйствующим субъектом в производственной деятельности результатов НИОКР;

- культурные: успешная деятельность в странах с близкой культурой.

Чаще всего конкурентоспособность заложено в идеологии и миссии предприятия, в которых учитывается цель и способность предприятия на удовлетворение потребностей потребителей с низкой при высоким в качестве, каждая организация для поддержания конкурентных преимуществ должна выбирать более совершенные способы развития, гарантирующие ее выгодную позицию на рынке, чтобы быть способной функционировать, выявлять, формировать и максимально удовлетворять потребности потребителей, следовательно, быть конкурентоспособным предприятием.

Исходя из всего вышесказанного, можно сделать вывод, что конкурентоспособность предприятия – это возможность эффективной хозяйственной деятельности и ее практической прибыльной реализации в условиях конкурентного рынка.

Основа эффективной конкурентной стратегии субъектов предпринимательства – это наличие достоверной информации и определенных знаний о структуре рынка и характере конкуренции на нем, оценка внутреннего потенциала предприятия выработка конкурентных преимуществ и ведущих позиций на рынке конкретной отрасли.

В настоящее время наибольшую популярность и применение получили конкурентные стратегии, предложенные американским экономистом М. Портером, выбор той или иной конкурентной стратегии предприятия зависит от типа конкурентного преимущества и размера рынка, на котором фирма планирует свою деятельность. Дадим определение превосходство организации или ее продукции над другими участниками рынка, необходимое для укрепления рыночных позиций на определенном рынке.

М. портером выделяются два типа конкурентных преимуществ предприятия: низкие издержки дифференциация.

При первом типе предприятие разрабатывает, производит и продаёт товар с меньшими затратами, чем конкуренты, получая большую прибыль. Дифференциация предусматривает удовлетворение личных потребностей покупателя за счет предложения отличительных свойств товара, его уникальных потребительских особенности или послепродажного обслуживания. При дифференциации предприятие устанавливает высокие по сравнению с конкурентами цены при одинаковых издержках, тем самым обеспечивая организации наибольшую прибыль.

Следующей составляющей выбора конкурентной стратегии является размер рынка. Важность данного фактора обусловлена тем, почти каждый рынок включает в себя различные виды продукции, большое количество каналов ее распространения и сбыта и несколько типов покупателей. Обычно для определения масштаба охвата рынка необходимо использовать два способа: или охватить широкий круг покупателей на всем рынке, или сосредоточиться на определенном сегменте покупателей или рыночной нише. На основе сочетания выбранного вида конкурентного преимущество и размера рынка, на котором возможно ее реализация, выбирается наиболее оптимальная стратегия повышения конкурентоспособности предприятия.

М. Портер выделяет 3 основных типа стратегий конкурентного поведения предприятия на рынке:

1. стратегия лидерства на основе низких издержек. При данной стратегии предприятие получает доходы выше средних по отрасли за счет низкой себестоимости производства и сбыта своей продукции. Использование этой стратегии оправданно при наличии возможности экономии на масштабах производства или при сокращении расходов в долго срочной перспективе, при использовании новейших технологий, при существовании хорошего доступа к сырью и надежным каналам распределения, а также при невозможности применения дифференцированного подхода. Недостатком стратегии является препятствование таких факторов как изменений законодательство инфляция, ограниченность ресурсов.

2. стратегия дифференциации продукта полагает создание предприятием товара с особыми свойствами, имеющими большое значение для его целевой аудитории, давая возможность устанавливать на товар цену выше чем среднем по отрасли, избегая прямой конкуренции, а также повышать приверженность и лояльность потребителей к бренду. Для эффективной реализации стратегии лидерства продукции необходимо соблюдение следующих условий:

- товар обладает уникальными свойствами;

- продукция имеет высокая качество;

- наличие высококвалифицированного персонала:

- способность предприятия отстаивать свое конкурентное преимущество.

3. стратегия фокусирования. Деятельность компании при данной стратегии сосредоточенно на определенной категории потребителей или на конкретной рыночное нише. Главным условием применения данной стратегии является наличие целевых сегментов, в недостаточной степени обслуживающимися предприятиями-конкурентами, которые осуществляют широкомасштабную деятельность и не имеют возможности.

Стоит отметить, что для повышения конкурентоспособности организация должна использовать только одну конкурентную стратегию. Применение одновременного стратегии низких издержек и стратегии дифференциации продукции не позволить предприятию стать лидером и создать устойчивые конкурентные преимущества.

Если предприятия не осуществляет свою деятельность по одному из рассмотренных направлений, оно может оказаться в стратегически невыгодном положении.

Очень часто при реализации конкурентной стратегии предприятия сталкивается с рядом проблем и необходимостью корректировки действий в зависимости от изменений внешней среды, не поддающиеся контролю. Поэтому после введения стратегии внедряется система оперативного управления реализацией данной стратегией. Данной управление осуществляет следующие функции: планирование, организацию, мотивацию и контроль.

Глава 3. Анализ коммерческой деятельности на предприятии

3.1Анализ внешней среды предприятия.

Название предприятия: ООО «Солнечногорский автодор»

Юр.адрес: Московская область, г. Солнечногорск ул. Обуховская дом 9А.

Где и кем зарегистрирована фирма: фирма зарегистрирована в Администрации г. Солнечногорска, Московской обл.

Основной банк фирмы: ПАО «Сбербанк».

В ООО «солнечногорский автодор» применяется общая система налогообложения. ООО «Солнечногорский автодор» является коммерческой организацией, уставный капитал 10 000 р.

Целью деятельности компании является извлечение прибыли, предметом деятельности – строительство и ремонт автодорог.

ООО «Солнечногорский автодор» имеет круглую печать, содержащую фирменное наименование, организационно-правовую форму вправе имеет штампы и бланки со своим наименованием, зарегистрированный товарный знак самостоятельный расчетный и иные счета.

Компания вправе осуществляет иные виды деятельности, не запрещенные законодательством, направленные на достижение уставных целей, после получения соответствующей лицензии.

Внешняя среда оказывает значительное влияние на положение фирмы на рынке. Инструментом, позволяющим оценить влияние внешней среды на предприятие, является PEST- анализ.

PEST – анализ полезный инструмент понимания рынка, позиции компании, потенциала и направление бизнеса. PEST – акроним для политических, экономических, социальных и технологических факторов, которые используются, чтобы оценок рынок организационной или бизнес единицы. Для простоты и удобства анализа все факторы принято совместно рассматривать в виде четырехпольной таблицы 5.

|

Политические факторы |

Влияние экономики |

|

Изменение законодательства в сфере строительства и ремонт автодорог. Изменение политического курса развития страны |

Изменение ставки страховых взносов и налоговых ставок. Последствия мирового финансово кризиса. Новый льготы для бизнеса. Увеличение спроса |

|

Социокультурные тенденции |

Технологические инновации |

|

Повышение платежеспособности клиентов. Повышение требований к качеству дорог |

Смета технологи в сфере строительства и ремонта автодорог, устаревание существующих технологий Новое оборудование. Появление новых рекламаносителей (сеть интернет) Новые тенденции в сфере строительства и ремонт автодорог |

PEST – анализ ООО «Солнечногорский автодор» (рис.5)

3.2 Исследование процессов управления предприятием.

Процесс управления ООО «СОЛНЕЧНОГОРСКИЙ АВТОДОР» осуществляется с помощью методов управления, которые подразделяются на три группы:

1. организационно-административные, основанные на прямых директивных указаниях;

2. экономические, обусловленные экономическим стимулами;

3. социально-психологические, применяемые с целью повышения социальной активности работников.

Административные – проявляются в трех формах проявления этого метода:

1. обязательное предписание (приказы, запрет);

2. согласительные (консультация, разрешение компромисса);

3. рекомендации, пожелания (совет, разъяснение, пожелание).

Организационное воздействие на структуру управления осуществляется путём организационного регламентирования, нормирования, инструктирования.

Распорядительное воздействие на коллектив или личность предполагает:

- вынужденное или внешне навязанное (сопровождается чувством зависимости и принимается как нажим сверху);

- пассивное (удовлетворение, вызванное освобождением от принятия самостоятельных решений);

- осознанное, внутренне обоснованное подчинение.

Экономические методы выступают в следующих формах: планирование, анализ, предоставление экономической самостоятельности. Это вызывает материальную заинтересованность работников результатами своего труда.

Социально - психологические методы - совокупность специфических способов воздействия на личностные отношения и связи, возникающие в трудовых коллективах.

Для наибольшей эффективности воздействия руководитель знает психологические особенности исполнителей, социально-психологические характеристику коллектива; использует приёмы, которые носят личностный характер (личный пример, авторитет, убеждение, соревнование, ритуалы, культура и прочее). Все методы связаны между собой.

Знакомясь с системой методов управления на предприятии, я познакомился с порядком уплаты налогов. ООО «СОЛНЕЧНОГОРСКИЙ АВТОДОР» уплачивает следующие налоги:

Налог на прибыль

Данный налог обязаны платить все юридические лица, которые занимаются предпринимательской деятельностью.

Облагается валовая прибыль, плательщик должен осуществить авансовый платеж по этому налогу в течение квартала.

Окончательная сумма определяется плательщиком по ставкам и по данным бухгалтерского учета за квартал. От уплаты авансовых платежей освобождены только малые предприятия.

Транспортный налог

Плательщики данного налога - лица, на которых зарегистрировано транспортное средство.

К транспортным средствам, которые облагаются налогом, относятся: автомобили, автобусы, мотоциклы, мотороллеры, другие самоходные машины, самолеты, вертолеты, яхты, парусные суда, теплоходы, катера, снегоходы, и моторные лодки, которые были зарегистрированные в установленном порядке. Есть транспортные средства, которые не облагаются транспортным налогом. Например: автомобили для инвалидов.

Транспортный налог уплачивается после уведомления налогового органа и в сроки, установленные в субъекте Федерации.

Страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования

Предназначены страховые взносы для мобилизации средств по реализации прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налогоплательщиками страховых взносов признаются:

а) работодатели, производящие выплаты наемным работникам, в т.ч.: организации; индивидуальные предприниматели; крестьянские (фермерские) хозяйства; физические лица;

б) индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства, адвокаты.

Не являются налогоплательщиками организации и индивидуальные предприниматели, переведенные в установленном порядке на уплату налога на вмененный доход для определенных видов деятельности в части доходов, получаемых от осуществления этих видов деятельности.

В ООО «СОЛНЕЧНОГОРСКИЙ АВТОДОР» применяется обычный режим налогообложения. Ежеквартально уплачивается авансовый налог по налогу, уплачиваемому, в связи с применением упрощенной системы налогообложения.

Налоговая декларация подается 1 раз в марте по окончании года. Налоговая база определяется на основании выручки с учетом расходов понесенных в связи с осуществлением деятельности. Перечень расходов является закрытым, и не все расходы можно учесть при определении налоговой базы, в этом минус данной системы. По концу года определяется налоговая база.

В том случае, если по концу года получится убыток или налог получится ниже минимального налога, то предприятие уплачивает минимальный налог. Он определяется, так сумма полученных доходов умножается на 1%. Ежеквартально сдаются отчеты в пенсионный фонд и фонд социального страхования. Взносы на социальные нужды определяются от фонда оплаты (ПФР 14%, ФСС 0,2%). Баланс и форма 2 «Отчет о финансовых результатах» в налоговую не сдаются, они формируются для определения результата работы предприятия за год, при необходимости могут формироваться промежуточные сведения.

Хочу заметить, что знакомясь практически с системой уплаты налогов, я узнал много полезной информации, необходимой в моей будущей профессии.

3.3Анализ перспективных бизнес-идей, инновационных проектов, проектов организационных изменений.

В современных экономических условиях каждое предприятие должно обеспечивать себе высокую конкурентоспособность, чтобы оставаться на рынке и развиваться. Наращивание конкурентных преимуществ в большой степени определяет стратегическое развитие организации. Процесс наращивания конкурентных преимуществ представляет собой реализацию стратегий, направленных на выпуск новых типов товаров/услуг, а также оптимизацию ценовой политики. Одним из таких конкурентных преимуществ и является расширение предоставляемых услуг, а конкретно – услуга по обеспечению средствами пожарной безопасности зданий и сооружений.

Новая услуга дает возможность выйти на более прибыльные и масштабные рынки строительных организаций, что позволит увеличить оборот предприятия и его доходы.

Учитывая то, что данный вид деятельности лицензируется государством и требует определенных специфических знаний, то и конкурентная способность компании резко возрастет.

Цель проекта – открытие нового направления деятельности предприятия, оказание услуг по комплектации, установке и пуско-наладке объектов заказчика средствами пожарной безопасности.

Главным направлением стратегического развития компании ООО «Солнечногорский автодор» по результатам исследований является:

1. Открытие нового вида предоставляемых услуг, более конкурентоспособного и более прибыльного.

2. Улучшение рекламной кампании предприятия

3. Решение проблемы документооборота организации и автоматизация внутренних процессов компании.

Итак, запустив проект и сделав работоспособным новое направление организации, при этом изменив рекламную кампанию и улучшив маркетинговые ходы, можно значительно увеличить эффективность и прибыльность предприятия, целью которого и есть получение максимальной выгоды.

А также улучшив способы и методы товарооборота предприятия, организовав более работоспособную систему делопроизводства, мы увеличим качество предоставляемых услуг.

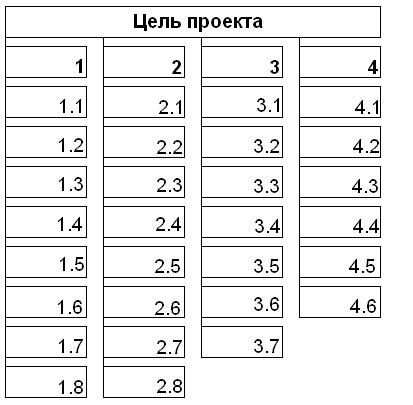

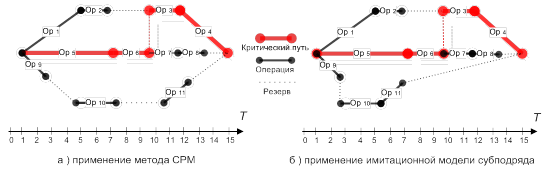

Для наглядной демонстрации структуры предстоящих мероприятий нацеленных на достижение цели проекта необходимо графическое изображение декомпозиции работ проекта (рис.6)

Рис.6. Графическое представление этапов и задач проекта

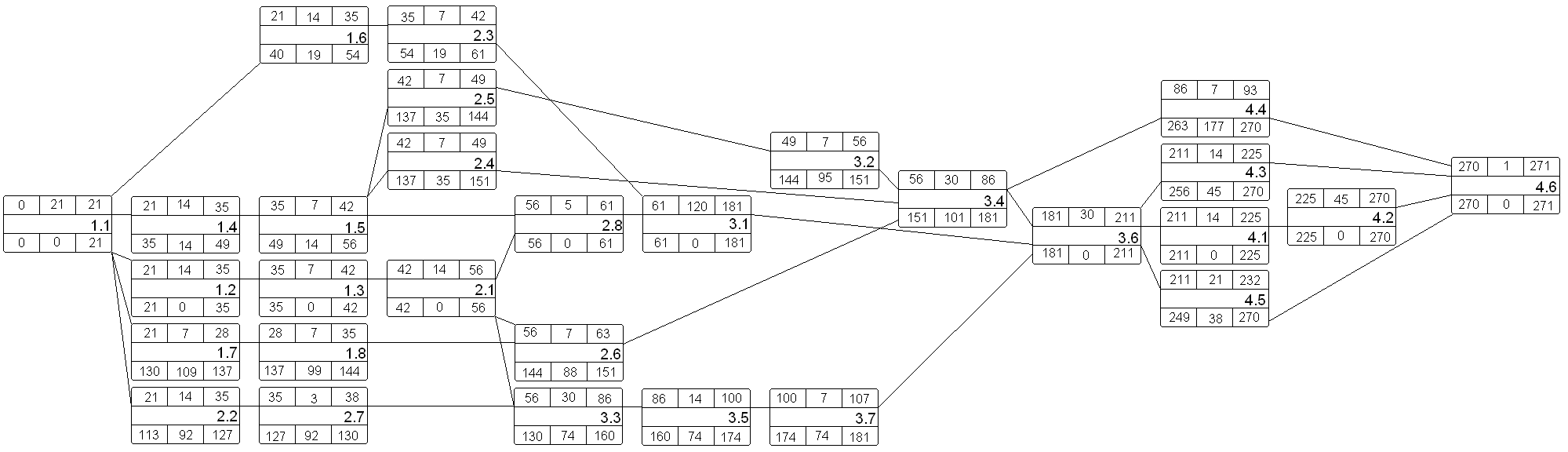

Сетевой график как инструмент проектного управления служит для определения критического пути – работ проекта не имеющих временного запаса, выявление этих работ позволит усилить контроль за необходимыми работами и позволит сократить затраты по аналогичной статье расходов на тех работах где это возможно (операции с большими временными запасами). Помимо перечисленных функций сетевого графика данные полученные при его построении будут использованы для построения графиков потребностей проекта в ресурсах как денежных так и людских.

рис. 7 . Исходные данные для построения сетевого графика

|

Номер этапа |

Продолжительность |

Зависимость от операции |

|

1 |

||

|

1.1 |

21 |

- |

|

1.2 |

14 |

1.1 |

|

1.3 |

7 |

1.2 |

|

1.4 |

14 |

1.1 |

|

1.5 |

7 |

1.4 |

|

1.6 |

14 |

1.1 |

|

1.7 |

7 |

1.1 |

|

1.8 |

7 |

1.7 |

|

2 |

||

|

2.1 |

14 |

1.3 |

|

2.2 |

14 |

1.1 |

|

2.3 |

7 |

1.6 |

|

2.4 |

7 |

1.5 |

|

2.5 |

7 |

1.5 |

|

2.6 |

7 |

1.8, 2.1 |

|

2.7 |

3 |

2.2 |

|

2.8 |

5 |

1.5, 2.1 |

|

3 |

||

|

3.1 |

120 |

2.8, 2.3 |

|

3.2 |

7 |

2.5 |

|

3.3. |

30 |

2.1, 2.7 |

|

3.4 |

30 |

3.2, 2.4, 2.6 |

|

3.5 |

14 |

3.3 |

|

3.6 |

30 |

3.4, 3.1, 3.7 |

|

3.7 |

7 |

3.5 |

|

4 |

||

|

4.1 |

14 |

3.6 |

|

4.2 |

45 |

4.1 |

|

4.3 |

14 |

3.6 |

|

4.4 |

7 |

3.4 |

|

4.5 |

21 |

3.6 |

|

4.6 |

1 |

4.4, 4.3, 4.2, 4.5 |

|

итого |

495 |

Критический путь: 1.1,1.2,1.3,2.1,2.8,3.1,3.6,4.1,4.2,4.6 |

По данным приведенным в таблице 5 общее число дней требуемых для выполнения проекта составляет 495, но продолжительность всего проекта составит 271 день (сумма продолжительности работ лежащих на критическом пути), такая разница во временных рамках обусловлена выявлением возможности одновременного запуска множества работ. План работ полученный при составлении сетевого графика не только позволяет сократить продолжительность всего проекта, но и распределить зоны ответственности между ключевыми участниками проекта.

Рис.8. Сетевой график Календарный план

На рисунке 8 схематично представлено расположение работ относительно друг друга на временной оси. Как видно из схемы работы 1.1,1.2,1.3,2.1,2.8,3.1,3.6,4.1,4.2,4.6, ранее выделенные нами как критический путь идут друг за другом непрерывно, что еще раз доказывает их особую значимость для проекта. Остальные же работы идут по одиночке, либо группами, разрывы между ними являются временными интервалами названными нами ранее как временные запасы. Привлечение к работе подрядных организаций позволит выстроить беспрерывную работу над проектом, это обстоятельство делает составление календарного плана учитывающего выходные дни без основательным.

Рис. 9. Исходные данные для построения графика потребностей проекта в расходуемых ресурсах

|

День окончания операции |

Номер операции |

|

1 |

|

|

21 |

1.1 |

|

35 |

1.2 |

|

42 |

1.3 |

|

35 |

1.4 |

|

42 |

1.5 |

|

35 |

1.6 |

|

28 |

1.7 |

|

35 |

1.8 |

|

2 |

|

|

56 |

2.1 |

|

35 |

2.2 |

|

42 |

2.3 |

|

49 |

2.4 |

|

49 |

2.5 |

|

63 |

2.6 |

|

38 |

2.7 |

|

61 |

2.8 |

|

3 |

|

|

181 |

3.1 |

|

56 |

3.2 |

|

86 |

3.3. |

|

86 |

3.4 |

|

100 |

3.5 |

|

211 |

3.6 |

|

107 |

3.7 |

|

4 |

|

|

225 |

4.1 |

|

270 |

4.2 |

|

225 |

4.3 |

|

93 |

4.4 |

|

235 |

4.5 |

|

271 |

4.6 |

|

итого |

Рис.10. Критический путь

Теперь для реализации выбранного проекта, необходимо совершить большую работу, состоящую и некоторых этапов, определим их.

Основными этапами реализации данного проекта являются:

- принятие решения по увеличению списка предоставляемых видов деятельности и определение списка сотрудников, которые будут ответственны за реализацию проекта и приведение его в действующую структуру компании;

- распределение обязанностей в группе лиц, ответственных за успех и реализацию проекта;

- постановка целей и задач, которые должны будут быть достигнуты в итоге осуществления задуманного проекта;

- определение временного ограничения для реализации проекта с составлением плана выполнения работ

- расчёт необходимых материальных вложений;

- определение рисков проекта и конкуренции на новом рынке

- определение эффективности проекта, внедренного на предприятии ООО «Солнечногорский автодор»

Рассмотрим все основные этапы реализации проекта по порядку. Первое что нужно сделать – это принять решение об изменении списка видов деятельности и назначить ответственных за осуществление самого проекта. Контролировать и отдавать распоряжения по этому вопросу будет Генеральный директор компании. Его помощником будет назначен старший специалист технического отдела, который имеет профильное образование по данным системам и опыт работы в данном направлении. В итоге генеральный директор и старший специалист технического отдела будут вести этот проект.

При определении целей и задач было выявлено, что целью данного проекта является открытие нового направления деятельности предприятия, оказание услуг по комплектации, установке и пуско-наладке объектов заказчика средствами пожарной безопасности.

А задачи при реализации проекта следующие:

- решить вопросы оформления нового вида деятельности

- решить вопросы технического характера (монтаж и обслуживание систем)

- кадровые вопросы (наём новых сотрудников, увеличение штата)

- вопросы, которые касаются складирования запасных частей для технического обслуживания

- вопросы транспортировки сотрудников, ответственных за фактическое выполнение работ по новому виду деятельности

Более подробно все задачи рассмотрим в плане работ по данному проекту.

Следующим этапом реализации проекта является разработка плана проекта с указанием времени на выполнение каждого пункта плана. В течение времени данный план может корректироваться, но в основном необходимо придерживаться запланированных временных ограничений.

Рис. 10. План работ по проекту

|

№ |

Наименование |

необходимое время |

статус выполнения |

|

1 |

Подготовка документации для переоформления |

30 дней |

|

|

2 |

Подача документов и получение лицензии |

60 дней |

|

|

3 |

Наём в штат сотрудников (4 человека) |

14 дней |

|

|

4 |

Обучение новых сотрудников и получение сертификатов о повышении квалификации |

30 дней |

|

|

5 |

Изменение рекламной кампании |

7 дней |

|

|

6 |

Выделение площади под склад и организация склада |

5 дней |

|

|

7 |

Закупка автомобиля и ввод его в эксплуатацию |

5 дней |

Теперь рассмотрим каждый пункт плана более подробно.

В этап подготовки документации входит

- сбор необходимых документов

- запрос выписок из налоговой

- подбор кодов видов экономической деятельности

- подача всех собранных документов в соответствующие органы

Для экономии времени и обхода бюрократической составляющей данного вопроса все задачи, поставленные на данном этапе, компания передаст их на аутсорсинг сторонней организации, которая специализируется на этом виде услуг.

При подаче документов для получения лицензии всплывает также очень много вопросов, на которых ООО «Солнечногорский автодор» не специализируется, поэтому задачи и этого этапа частично будут реализовываться компанией специализирующейся на данном типе вопросов.

После получения всех необходимых документов для дальнейшей реализации проекта необходимо увеличить штат сотрудников. Новые сотрудники должны уметь производить работы по проектному направлению развития компании.

По подсчетам и принятым нормам и правилам для осуществления новой деятельности в компании должны быть трудоустроены как минимум: начальник участка, главный инженер и два монтажника. Так как организация уже имеет в своем штате главного инженера, то нет необходимости нанимать нового сотрудника. А вот начальника участка, инженера по новому направлению и двух монтажников необходимо внести в штат компании.

Для того, чтобы новые сотрудники имели право производить работы по обеспечению пожарной безопасности зданий и сооружений, каждый из них пройдет подготовку в специализированном учебном заведении и получит сертификат о повышении квалификации в данном виде деятельности.

Так как компания ООО «Солнечногорский автодор» известна на рынке как компания занимающаяся системами безопасности и выходит на новый рынок, необходимо изменить рекламную кампанию и продвигать предприятие в новом направлении. Для этого часть маркетингового отдела будет заниматься новым направлением развития организации.

Немаловажным моментом является наличие собственного склада необходимых материалов для осуществления работ по новому виду деятельности. Ведь наличие своего склада дает множество преимуществ перед конкурентными организациями и увеличивает качество обслуживания клиентов. Объясняется это тем, что при наличии необходимых материалов и оборудования уменьшаются сроки выполнения работ, отсутствуют расходы на доставку и погрузку-разгрузку оборудования и материалов с других складов сторонних организаций. А также при наличии возможности закупить большое количество оборудования и материалов, можно очень здорово выиграть, в случае повышения цен на данный товар в течение времени, из-за каких-либо политических ситуаций, экономических санкций или же аз-за повышения курса доллара.

И последним пунктом плана реализации проекта на предприятии ООО «Солнечногорский автодор» является закупка и ввод в эксплуатацию автомобиля для бригады, осуществляющей новый вид услуги. Ведь без необходимого средства передвижения невозможно осуществление какой-либо деятельности на положенном уровне качества. Поэтому важность данного пункта неоспорима и требует реализации в кратчайшие сроки.

Теперь рассчитаем необходимые материальные затраты на реализацию проекта по расширению списка предоставляемых услуг в ООО «Солнечногорский автодор». Данные внесем в следующую таблицу.

Рис. 11. Необходимые затраты

|

№ |

Наименование |

Стоимость, руб |

|

1 |

Подготовка документации для переоформления |

12 000 |

|

2 |

Подача документов и получение лицензии |

110000 |

|

3 |

Наём в штат сотрудников (4 человека) |

120 000 ежемесячно |

|

4 |

Обучение новых сотрудников и получение сертификатов о повышении квалификации |

50000 |

|

5 |

Изменение рекламной кампании |

35000 |

|

6 |

Выделение площади под склад и организация склада |

10000 |

|

7 |

Закупка автомобиля и ввод его в эксплуатацию |

400000 |

Из таблицы видно, что общая стоимость всех необходимых вложений без закупки материалов и оборудования для производства самих работ составляет 617 тыс. руб. и плюс 120 тыс. руб. ежемесячно.

Мы не будем учитывать стоимость оборудования и материалов на самом начальном этапе развития проекта, потому что в их закупке до первого договора с заказчиком нет необходимости. А сумма 617+120=737 тыс. рублей также не является разовым платежом. Ведь весь проект будет реализовываться поэтапно, каждый этап займет определенное время от нескольких дней до 3-4х месяцев.

Из выше сказанного можно сделать вывод, что сумма вложений разобьется на 3-4 месяца и ежемесячная нагрузка на предприятие для осуществления проекта будет составлять 180-220 тыс. руб.

При быстрорастущей экономике страны и увеличении строительных объемов по всей стране, включая и Московский регион, где преимущественно реализовывается компания ООО «Солнечногорский автодор» можно не переживать за риск быть невостребованным, при котором все вложения станут лишней нагрузкой и сам проект не принесет прибыли компании. Можно также учесть и увеличение границ города Москвы почти до Калужской области, так называемая территория «Новая Москва», где также количество застроек жилой и коммерческой недвижимостью только увеличивается.

Решающим при выборе нашей или иной компании будет стоимость оказываемых услуг, качество выполняемых работ и, конечно же, рекомендации от генподрядчиков, с которыми были уже заключены договоры на осуществление подобных видов деятельности. Поэтому главная задача заключить первый договор и выполнить его на все 100 процентов, чтобы заказчик остался доволен, тогда можно сразу обеспечить себя работой на долгое время. И остановить поток заказов сможет лишь халатное отношение к заказчику и невыполнение условий договора.

Заключение.

В заключение можно сделать следующие выводы:

Продажа – это многоступенчатый процесс прохождения товаров от производителя к потребителю. Расхожие мнения по торговле (или искусстве торговать) сводятся к следующему: стоит добиться увеличения сбыта и успех обеспечен. За этим внешне простым утверждением скрыт весьма непростой процесс, где действует целый комплекс принципов, методов и приемов личных усилий.

Управление продажами – это область практики, формирующаяся на стыке менеджмента, маркетинга и собственно искусства продаж.

Большинство российских предприятий начинали строит систему продаж с самых простых и конкретных элементов, сложное оставляя на будущее. Это в какой -то мере особенность российского бизнеса: начинать с того, что кажется понятнее, конкретнее и обещать быстрый результат. Именно поэтому в России до сих пор недостаточно актуальны такие понятия, как миссия стратегия и другие «абстрактные» управленческие термины, слишком общими и не сулящими практической пользы они многим представляются. Так и системой управления продажами. Более или менее хорошо развиты элементы «организация работы отдела продаж», «управление отдела продаж», и «навыки персональных продаж». Более концептуальные направления, такие как «определение целевого клиента», каналы распределения и управление ими», пока функционируют очень слабо.

Привлечение новых потребителей обходится компании в 5-7 раз дороже, чем удержание уже существующих из-за значительных расходов на исследования, рекламу, переговоры с потенциальными клиентами. В тоже время затраты на привлечение клиента окупаются главным образом за счет повторных покупок: потеря клиента означает гораздо больше, чем одну сорвавшуюся покупку – это потеря серии сделок, которые потенциально могли быть заключены с клиентом, в случай развития его приверженности к данной компании, торговой марке товара.

Библиография.

Описание книг четырех и более авторов

Постраничная сноска:

Виногралова, С.Н. и др. Коммерческая деятельность / С.Н Виноградова. – Мн. Вышэйшая школа, 2005. – 352с.

Гаджинский, А.М. логистика/ А.М. Гаджинский. – М.: ИТК «Дашков и К», 2006 – 483с.

Дашков, Л.П. Организация, технология и проектирование торговых предприятий : Учебник для студентов высших учебных заведений. -8-е изд., перераб. и допл. / Л.П. Дашков, В.К. Памбухчиянц –М.: Издательско- торговая корпорация «Дашков, и К0», 2008-508с.

Книги (даже при использовании книги в формате PDF):

Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли: Учебник. – М.: Маркетинг, 2008.

Баканов М.И. и др. экономического анализа. – М.: Финансы и статистика, 2007.

Диксон П. Управление маркетингом. – М.: Бином, 2005.

Чиняков, А.А. Анализ доходов и расходов предприятия (на примере ООО «Новые электронные технологии»): выпускная квалификационная работа бакалавра / А.А. Чиняков ; Донской государственный технический университет, Технологический институт (филиал) ДГТУ в г. Азове, Факультет высшего образования, Кафедра экономики и менеджмента. - Азов:, 2017. - 64 с.

Уракчеева А. Т. Пути повышения конкурентоспособности в ООО «МП Югэнергосервис»: выпускная квалификационная работа бакалавра - Ростов-на-Дону, 2018

Уракчеева, А.Т. Пути повышения конкурентоспособности в ООО «МП Югэнергосервис»: выпускная квалификационная работа бакалавра / А.Т. Уракчеева; Донской государственный технический университет, Факультет инновационного бизнеса и менеджмента, Кафедра экономики и менеджмента. - Ростов-на-Дону: , 2018. - 78с.: ил., табл., схем.

Статья в журнале (даже при использовании книги в формате PDF):

Постраничная сноска:

Мазаманова, Б.Г. Стимулирование персонала, занятого продажами// Маркетинг а России и зарубежом. – 2007. – №4.

Электронный адрес:

В библиографии = постраничная сноска:

http://modern-econ.ru/micro/tipy/ryn-struktura.html

https://www.marketing.spb.ru/lib-mm/sales/sales_management.htm

Университетская библиотека онлайн. Раздел «Экономика, коммерция, финансы» //

Тюрина А.Д. Учебное пособие по теории организации [Электронный ресурс]/ Тюрина А.Д.— Электрон.текстовые данные.— Саратов: Научная книга, 2012.— 159 c.— Режим доступа: http://www.iprbookshop.ru/6349.— ЭБС «IPRbooks», по паролю.

Справочная правовая система «Кодекс» (http:// www. kodeks.ru).

Справочная правовая система «КонсультантПлюс» (http://www.con-sultant.ru).

Предпринимательство [Электронный ресурс]: учебник для магистров/ А.Т. Алиев [и др.].— Электрон. текстовые данные.— М.: Дашков и К, 2015.— 191 c.— Режим доступа: http://www.iprbookshop.ru/24758.— ЭБС «IPRbooks», по паролю

- Формы государственного устройства ( ФЕДЕРАЦИИ – ОДНА ИЗ ОСНОВНЫХ ФОРМ СОВРЕМЕННОГО ГОСУДАРСТВЕННОГО УСТРОЙСТВА )

- Функции операционных систем персональных компьютеров (Основы современных операционных систем)

- Менеджмент как организационно-целевое управление ( Понятие предприятием целевого исследования управления организацией)

- Теория и практика разделения властей (Эволюция идеи разделения властей)

- Классификация языков программирования высокого уровня ( АНАЛИЗ СПЕЦИФИКИ ИСТОРИЧЕСКОГО РАЗВИТИЯ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ ВЫСОКОГО УРОВНЯ )

- Активные и пассивные операции Сберегательного банка Российской Федерации

- Зарубежные банковские системы на современном этапе (Банк РФ, отличие от зарубежного)

- Руководство. Стили руководства (Понятие стиля руководства)

- Оценка готовности детей к школе(Определение понятия)

- Сущность, и виды баланса

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Учёт выбытия основных средств)

- Понятие правонарушения (Структура правонарушения)