Активные и пассивные операции Сберегательного банка Российской Федерации

Содержание:

Введение

Одними из важнейших факторов, влияющих на эффективность экономической системы являются состояние и тенденции развития банковского сектора. С помощью банковского сектора происходит перераспределение и мобилизация капиталов, опосредуются товарные потоки, регулируются денежные расчеты, а также проводятся расчетные и кассовые операции, осуществляется кредитование и инвестирование, осуществляется хранение денежных и иных средств, а также происходит управление ими.

Активная работа банка – это предоставление кредитов, поэтому не зря банки ещё называются кредитными организациями. От состояния кредитного дела в банке зависит его жизнеспособность, из чего следует объективная необходимость регулярного детального анализа активной работы коммерческого банка это и является актуальностью данной курсовой работы.

Активными операциями банка называются операции, которые включают выдачу кредитов юридическим и физическим лицам, другим банкам, с целью получения доходов или инвестиции в ценные бумаги, размещение депозитов в других банках, средств на резервных счетах в ЦБ РФ, корреспондентских счетах в других банках. Пассивные операции банка состоят из привлечённых вкладов, депозитов от юридических и физических лиц, полученных кредитов от ЦБ РФ и других банков.

Для написания данной курсовой работы мною выбран ПАО «Сберегательный банк Российской Федерации».

В данной курсовой перед нами стоят цели – рассмотреть организационную структуру Сбербанка, раскрыть содержание основных видов операций, проводимых в нем.

На основании сформированных целей были определены следующие задачи курсовой работы:

1. раскрытие сущности активных и пассивных банковских операций;

2. изучение путей и методы создания кредитных ресурсов;

3. характеристику активных банковских операции, играющих первостепенную роль в развитии экономики любого государства;

4. проведение анализа баланса сбербанка и его основных активных и пассивных операций;

Предметом исследования курсовой работы является процесс проведения активных и пассивных операций в ПАО «Сберегательный банк Российской Федерации».

В качестве методов написания курсовой работы использованы методы изучения теоретической и нормативно-правовой базы, метод сравнения, аналитические методы, табличный метод экономического анализа.

При написании курсовой работы были использованы различные источники. Нормативно-правовые акты, изучение которых позволяет сделать определённые выводы о современном состоянии ведения банковской деятельности, и финансовая отчетность банка, на базе которой был проведен анализ.

Глава 1. Экономическая характеристика Сберегательного банка Российской Федерации

1.1 Основная характеристика Сберегательного банка Российской Федерации

В качестве источника законодательного регулирования следует отметить ряд федеральных законов: ФЗ «О банках и банковской деятельности в РФ» от 02.12.1990 №395-1 (в редакции от 27.12.2018г.) [2] и Закон РФ «О ЦБ РФ (Банке России)» от 10.07.2002 № 86- ФЗ (в редакции от 01.05.2019г.) [1].

Сберегательного банка Российской Федерации является публичным акционерным обществом и коммерческим банком; он был основан в 1841 году и с этого времени осуществлял операции в различных юридических формах. Банк зарегистрирован и имеет юридический адрес на территории Российской Федерации[6, с. 206].

Основным акционером Банка на 31 марта 2020 года являлся Центральный банк Российской Федерации, которому принадлежало 52,3% обыкновенных акций Банка или 50,0% плюс одна акция от количества выпущенных и находящихся в обращении обыкновенных и привилегированных акций Банка (31 декабря 2019 года: 52,3% обыкновенных акций Банка или 50,0% плюс одна акция от количества выпущенных и находящихся в обращении обыкновенных и привилегированных акций Банка)[8, с. 226].

В феврале 2020 года Банк России и Министерство финансов Российской Федерации объявили, что достигли соглашения о продаже Банком России доли в 50,0% плюс одна акция в уставном капитале Сбербанка Фонду национального благосостояния России. В апреле 2020 года пакет в размере 50,0% обыкновенных акций Сбербанка был передан Фонду национального благосостояния России; ожидается, что оставшаяся у Банка России одна акция будет передана не позднее середины мая 2020 года. Руководство Группы не ожидает изменений в стратегии развития Группы в результате смены материнской компании[13, с. 89].

По состоянию на 31 марта 2020 года Наблюдательный Совет Банка возглавляет С.М. Игнатьев, Председатель Банка России в период с 2002 года по 2013 год. В Наблюдательный Совет Банка входят представители основного акционера Банка и других акционеров, а также независимые директора.

Банк работает на основании генеральной банковской лицензии, выданной Банком России, с 1991 года. Банк также имеет лицензии, необходимые для хранения и осуществления торговых операций с ценными бумагами, а также проведения прочих операций с ценными бумагами, включая брокерскую, дилерскую деятельность, функции депозитария. Деятельность Банка регулируется и контролируется Банком России, который является единым регулятором банковской, страховой деятельности и финансовых рынков в Российской Федерации. Банки компании Группы осуществляют свою деятельность в соответствии с законодательством своих стран[18, с. 163].

Основным видом деятельности Группы являются корпоративные и розничные банковские операции. Данные операции включают (но не ограничиваются) привлечение средств во вклады и предоставление коммерческих кредитов в свободно конвертируемых валютах и местных валютах стран, где банки – участники Группы осуществляют свои операции, а также в российских рублях; предоставление услуг клиентам при осуществлении ими экспортных/импортных операций; конверсионные операции; торговлю ценными бумагами и производными финансовыми инструментами.

Группа осуществляет свою деятельность, как на российском, так и на международном рынках. По состоянию на 31 марта 2020 года деятельность Группы на территории Российской Федерации осуществляется через Сбербанк, который имеет 11 (31 декабря 2019 года: 11) территориальных банков, 77 (31 декабря 2019 года: 77) отделений территориальных банков и 14 159 (31 декабря 2019 года: 14 167) офисов банковского обслуживания, а также через основные дочерние компании, расположенные в Российской Федерации: АО «Сбербанк Лизинг», ООО «Сбербанк Капитал», ООО «СБ КИБ Холдинг», ООО «Сбербанк Инвестиции», АО «Негосударственный Пенсионный Фонд Сбербанка», ООО Страховая компания «Сбербанк страхование жизни», ООО Страховая компания «Сбербанк страхование», ООО «Сбербанк Факторинг», ООО «Цифровые технологии» и «Сетелем Банк» ООО. Деятельность Группы за пределами Российской Федерации осуществляется через дочерние банки, расположенные в Украине, Республике Беларусь, Казахстане, Австрии, Швейцарии и прочих странах Центральной и Восточной Европы, а также через отделение в Индии, представительства в Германии и Китае и компании Группы, расположенные в США, Великобритании, на Кипре и ряде других стран. 31 июля 2019 года Группа закрыла сделку по продаже DenizBank, бывшего дочернего банка, осуществляющего операционную деятельность в Турции[7, с. 216].

Фактическая численность сотрудников Группы (полных штатных единиц) по состоянию на 31 марта 2020 года составила 278 574 человек (31 декабря 2019 года: 281 338 человек).

На сегодняшний день размер данного показателя финансовой деятельности ОАО Сбербанка России составляет более 67 млрд. руб., в частности – 67 760 844 000 руб. Эта цифра установления величины уставного капитала была принята и согласована 24.04.2007 г. Он состоит из более чем 21 млрд. обыкновенных акций и около 1 млрд. привилегированных акций. Напомним, что номинал одной из них равен 3 рубля.

1.2 Виды операций, совершаемых Сбербанком

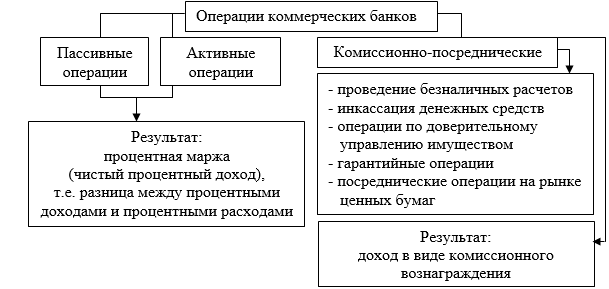

Сбербанк России выполняет активные и пассивные операции. Пассивные операции отражают привлечение средств предприятий и населения, а активные – использование этих средств на кредитной основе. К пассивным операциям банка относятся операции: по приему и хранению вкладов населения и предприятий, выполнению расчетов граждан и предприятий по их финансовым обязательствам различного рода (платежи в бюджет, в пользу торговых, коммунальных, транспортных, общественных и иных организаций и учреждений); продажа и покупка государственных и иных ценных бумаг[20, с. 457].

На рисунке 1 показаны операции, проводимые коммерческими банками.

Рисунок 1. Операции проводимые коммерческими банками.

Сбербанк России осуществляет комплексное банковское обслуживание клиентов в рублях и в иностранной валюте всеми видами банковских операций.

Сбербанк предлагает своим клиентам:

- расчетно-кассовое обслуживание физических лиц в рублях и в валюте;

- расчетно-кассовое обслуживание юридических лиц в рублях и в валюте;

- депозитарные операции;

- кредитование и инвестирование;

- операции с российскими и иностранными ценными бумагами;

- открытие и ведение корреспондентских счетов в российских рублях и в иностранной валюте;

- полное обслуживание внешнеторговых операций;

- осуществление всех видов международных расчетов (осуществление платежей клиентов через международную систему SWIFT);

- документарные операции;

- валютно-обменные операции;

- выдача и обслуживание международных банковских карт систем Europay Int. И Visa Int., а также собственных микропроцессорных карт АС СБЕРКАРТ и дебетовых карточек с магнитной полосой;

- трастовые операции (в рублях и иностранной валюте);

- фьючерсные и форвардные операции;

- инкассовые операции;

- операции с драгоценными металлами в соответствии с законодательством Российской Федерации;

- предоставление с драгоценными металлами в соответствии с законодательством Российской Федерации;

- предоставление услуг по хранению ценностей (сдача в аренду сейфов для хранения различных ценностей;

- информационно-консультационные услуги[11, с. 600].

Тарифы Сбербанка не превышают аналогичные тарифы российских банков. Для клиентов со стабильно высокими объемами операций действует система скидок и льгот.

Сбербанк России предлагает физическим лицам золотые мерные слитки и монеты из драгоценных металлов. Сегодня золотые мерные слитки весом от 5 до 1000 грамм продаются уже в 17 территориальных банках Сбербанка России. Наибольший объем продаж приходится на Московский, Санкт-Петербургский, Ростовский, Краснодарский, Нижегородский и Алтайский банки[9, с. 231].

Сбербанк России предлагает также населению более 30 наименований монет из платины, палладия, золота и серебра. На этом рынке банк является монополистом. С целью повышения объемов продаж драгоценных монет периодически проводятся выставки, на которых клиенты могут приобрести монеты таких серий, как "Древние города", "Знаки зодиака", "Властелин колец" и других. Сбербанк России развивает связи и на международном рынке драгоценных металлов. Банк установил рабочие контакты с ведущими зарубежными банками – основными операторами международного рынка драгоценных металлов из США, Швейцарии, Германии, Италии. С некоторыми из них заключены соглашения об открытии и ведении "металлических" счетов[19, с. 193].

Работа со слитковым золотом и монетами из драгоценных металлов является составной частью стратегии Сбербанка России по увеличению объемов вложений в реальный сектор экономики, расширению розничных услуг населению, а также по активизации его участия на внутреннем и международном рынках[19, с. 194].

Глава 2 Анализ пассивных и активных операций Сбербанка

2.1 Анализ выпуска собственных ценных бумаг (облигаций, векселей)

Сбербанк, являясь посредником на финансовом рынке, может выступать эмитентом различных видов ценных бумаг. Он эмитирует не только акции и облигации, но и инструменты денежного рынка – депозитные и сберегательные сертификаты, векселя. Если на основе эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертификатов и векселей можно рассматривать как привлечение управляемых депозитов, или безотзывных вкладов[10, с. 40].

Для формирования или увеличения уставного капитала банк выпускает акции. Они могут быть обыкновенными и привилегированными, именными и на предъявителя. С целью привлечения дополнительных денежных средств для осуществления активных операций Сбербанк выпускает облигации.

Сберегательный банк РФ с целью привлечения дополнительных денежных ресурсов осуществляет выпуск ценных бумаг, именуемых сертификатами. В зависимости от ориентации на инвестора сертификаты подразделяются на депозитные и сберегательные. Выпуск собственных векселей позволяет банкам увеличить объем привлеченных средств. Для клиентов банковский вексель – одно из универсальных платежных средств[21, с. 371].

В настоящее время Сбербанк – это публичная рыночная компания, ценные бумаги которой обращаются на Московской, Лондонской и Франкфуртской биржах, а также на внебиржевом рынке США. Сбербанк является эмитентом ценных бумаг различного вида[17, с. 238].

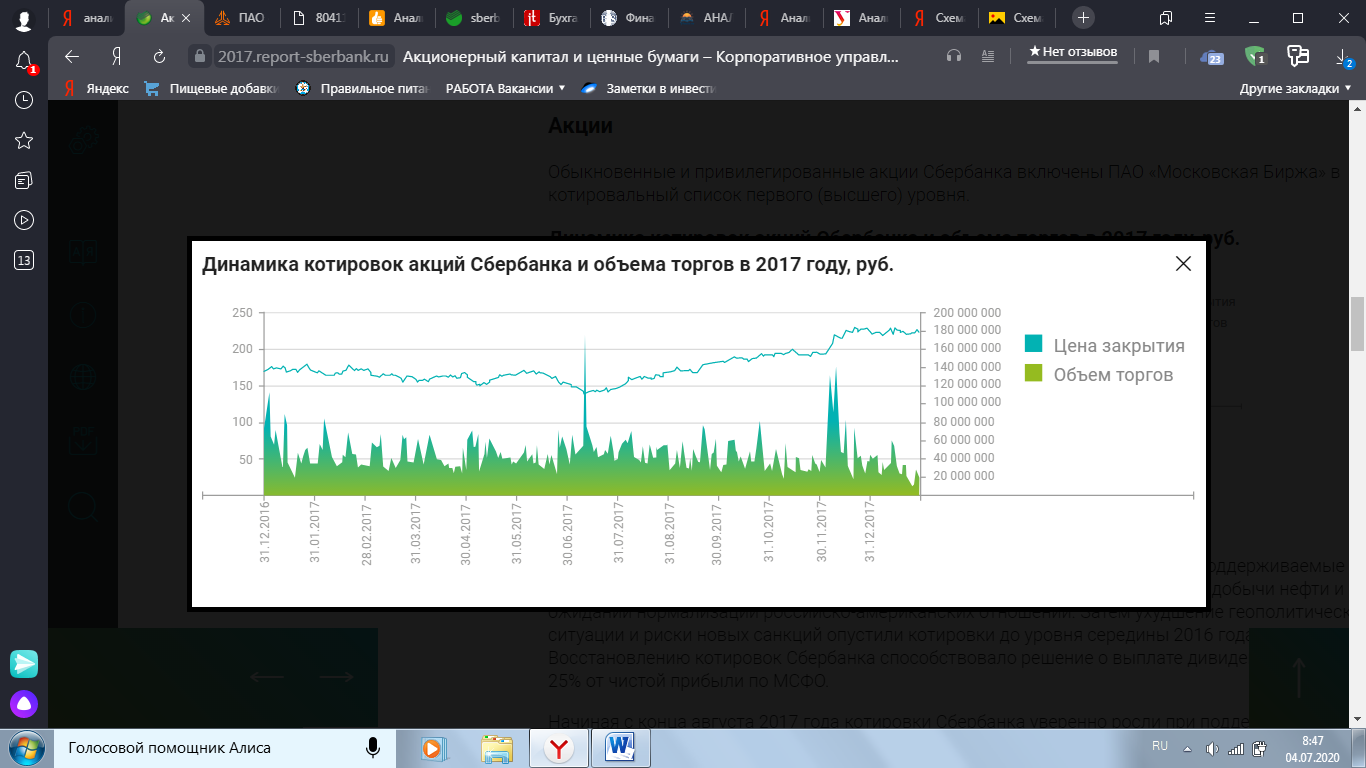

Обыкновенные и привилегированные акции Сбербанка включены ПАО «Московская Биржа» в котировальный список первого (высшего) уровня.

Динамика котировок акций Сбербанка и объема торгов в 2017 году, руб., наглядно показана на рисунке 2.

Рисунок 2. Динамика котировок акций Сбербанка и объема торгов в 2017 году, руб.

Бумаги Сбербанка начали 2017 год с обновления исторических максимумов, поддерживаемые ростом нефтяных котировок на фоне согласования пакта ОПЕК+ по снижению добычи нефти и ожиданий нормализации российско-американских отношений. Затем ухудшение геополитической ситуации и риски новых санкций опустили котировки до уровня середины 2016 года. Восстановлению котировок Сбербанка способствовало решение о выплате дивидендов в размере 25% от чистой прибыли по МСФО[12, с. 86].

Начиная с конца августа 2017 года котировки Сбербанка уверенно росли при поддержке сильной отчетности по МСФО за 6 месяцев 2017, а затем на фоне ряда корпоративных новостей – о планах по прибыли до 2020 года и возможном повышении дивидендных выплат до 50% от чистой прибыли. В конце года, 16 декабря, Сбербанк провел День инвестора в Лондоне, представив свои цели до 2020 года, что также было позитивно воспринято рынком[16, с. 246].

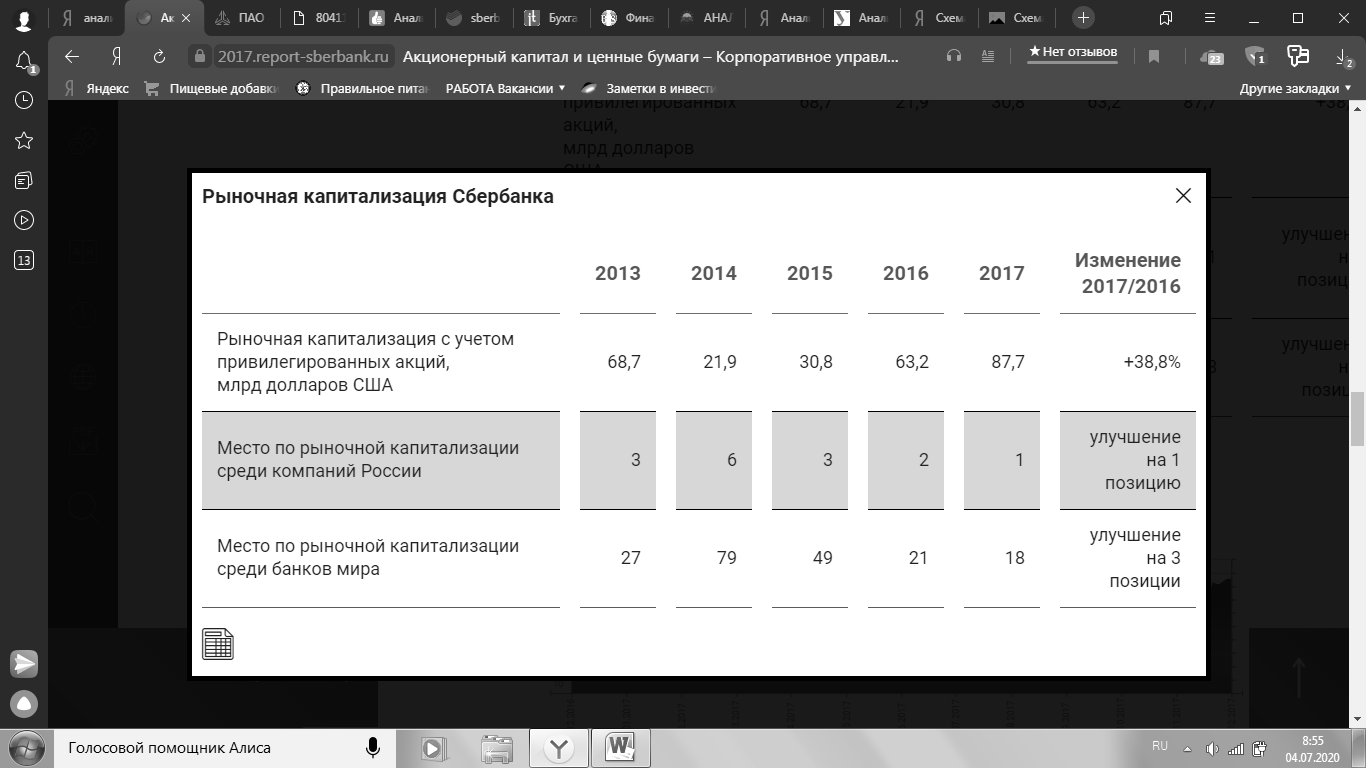

Акции Сбербанка по-прежнему остаются самыми ликвидными на российских торговых площадках. Объемы торгов обыкновенными и привилегированными акциями на Московский бирже за 2017 год составили около 3 трлн. руб., что составляет более 30% всего объема торгов на Московской бирже и сопоставимо с суммарным объемом торгов крупнейших российских «голубых фишек» Газпрома, Лукойла и Роснефти вместе взятых[11, с. 512]. На приведенном ниже рисунке 3 показана рыночная капитализация Сбербанка.

Рисунок – 3. Рыночная капитализация Сбербанка

Долговые ценные бумаги – это отдельный вид ценных бумаг, которые предоставляют выпускающей их структуре возможность привлечь дополнительные средства, а покупателю гарантируют возврат средств к определенной дате с процентами.

Виды и принципы начисления процентов могут быть разными, но основная суть взаимоотношений такова: эмитент продает бумаги по определенной цене и привлекает средства, инвестор покупает бумаги за определенную сумму и обязательство вернуть ее в установленный срок с дополнительными выплатами. Эмитент получает в свое распоряжение деньги, которые может использовать по усмотрению, владелец бумаг – делает удачные инвестиции и может рассчитывать на пассивный доход[14, с. 91].

Долговые бумаги обращаются на различных биржах, бывают разных типов – векселя и облигации, депозитные сертификаты и казначейские обязательства, но самыми популярными считаются облигации (государственные или корпоративные) и векселя.

Вексель и облигация – одни из самых распространенных ценных бумаг. Много кто не очень хорошо понимает разницу между ними. Мы в этом вам сейчас и поможем разобраться. Вексель – документ в установленной форме, который подтверждает нечем не обусловленную обязанность уплатить в предусмотренный срок конкретную суму денег и в конкретном месте. Облигация – это уже долговая ценная бумага с закрепляющим правом её владельца на получения в определенный срок от эмитента её номинальную стоимость или другой эквивалент[20, с. 249]..

Главная разница между этими бумагами – это то, что если вексель - значит, вы кому-то должны, а если облигация – тогда должны уже вам. Вексель – это скорее бланк, а облигация – это ценная бумага. Также по векселю нужно будет выплатить конкретную денежную суму, а по облигации можно выплатить и имущественный эквивалент. А еще в векселе указывается точная сумма, а в облигации есть номинал и доход (т.е. дисконт). Также вексель передается с помощью индоссамента (передаточная надпись конкретному лицу), а облигация гарантирована только эмитентом[20, с. 250].

На рисунке 4 представлены долговые ценные бумаги Сбербанка.

Рисунок 4 - Долговые ценные бумаги, выпущенные Сбербанка

Одно из главных отличий облигации от векселя – это то, что она эмиссионная, то есть котируется на фондовом рынке. Облигация - эмиссионная ценная бумага. Она выпускается эмиссиями с соблюдением всех необходимых правил. За один раз выпускается много облигаций[11, с. 173].

Исходя из данных рисунка можно сделать вывод, что объем выпущенных долговых обязательств в 2017 году снизился на 19,5%. В наибольшей степени данное снижение вызвано укреплением рубля и погашением ряда долговых ценных бумаг. Ноты участия в кредитах, выпущенные в рамках MTN программы Сбербанка, сократились на 36,2% вследствие погашения ряда выпусков.

Сберегательные сертификаты сократились на 22,3%. При этом существенный рост продемонстрировали облигации, выпущенные на внутреннем рынке (на 58,0%), вследствие дополнительного привлечения Сбербанком в 2017 году финансирования на российском рынке по программе биржевых облигаций, номинированных в рублях. Также рост показали векселя, которые увеличились в 2017 году на 11,9%.

С 1 июня 2018 года Сбербанк прекратил продажу и приём на хранение сберегательных сертификатов.

Почему сберегательные сертификаты больше не продаются? Поправки в Гражданский кодекс (Федеральный закон №212-ФЗ от 26.07.2017) запрещают продажу ценных бумаг на предъявителя с 01.06.2018.

2.2 Анализ организации работы с пластиковыми карточками в Сберегательном банке Российской Федерации

Организацию обслуживания пластиковых карт в ПАО «Сбербанк России» регулирует локальный акт «Условия использования банковских карт ПАО «Сбербанк России». Карта – собственность банка, которую выдают на временное пользование. Владелец карты может использовать её для того, чтобы оплатить товары и услуги, получить наличные денежные средства в кредитных организациях и через банкоматы, а также для совершения других операций. При этом у банка есть право без объяснения причин не выдавать карту либо не перевыпускать её, если у указанного в заявлении лица отсутствует регистрация на той территории, где обслуживает банк, неверно указана информация, клиент обладает неустойчивым финансовым положением, а также иные факторы, свидетельствующие о невозможности выдачи (перевыпуска) карты. Логотип платежной системы определяет возможность использования карты. Любой банк тщательно оценивает возможности своей платежной инфраструктуры с сетью банкоматов, платежных терминалов, автоматизированных банковских киосков и POS-терминалов[16, с. 285]..

Стандартная схема работы коммерческого банка с пластиковыми картами представлена на рисунке 5.

2

1

Владелец карточки

Торговец

8

5

3

6

Банк-эквайер

Банк-эмитент

4

4

7

7

Система информационного обмена

Рисунок 5 – Схема операций с банковскими картами.

При покупке товара по банковской кредитной карточке на сумму менее разового лимита торговец выписывает торговый счет, копия которого вместе с товаром и карточкой передается покупателю (1,2). В случае же превышения лимита торговец связывается с банком-эквайером для проведения авторизации (получения разрешения на сделку). Если владелец карточки – клиент банка-эквайера, то есть последний является также эмитентом карточки, то авторизацию проводит сам эквайер (3). Сделка в этом случае оформляется согласно процедуре (2). Если же владелец карточки – клиент другого банка, то для получения авторизации эквайер связывается с банком-эмитентом через систему информационного обмена (4). После получения разрешения эта информация поступает к торговцу, и сделка завершается передачей товара. По окончании рабочего дня (недели, месяца) торговец предъявляет банку – эквайеру торговые счета по карточным покупкам. Банк зачисляет суммы (за вычетом дисконта) на текущий счет владельца (5). Если владелец карточки – клиент банка-эквайера, то последний проводит расчет непосредственно с владельцем (6). Банк посылает выписку с указанием сумм подлежащих погашению, и сроков уплаты долга. В случае же, если владелец карточки – клиент другого банка, схема расчета усложняется. Банк-эквайер получает деньги от банка эмитента через систему информационного обмена (интерчейндж) (7) . При этом банк-эквайер уплачивает эмитенту комиссию за интерчейндж. Для завершения расчета в соответствии с (7) банк эмитент получает платеж от владельца карточки (8) [21, с. 342].

Для отражения операция по карте, банком осуществляется открытие счета, на остаток средств которого, согласно тарифам банка, могут начислять проценты. Помимо этого банк может и списывать суммы согласно законодательству РФ или предоставить кредит в форме «овердрафт» по счету.

При необходимости в дополнительной карте клиент имеет право обратиться в банк по месту ведения счета с письменным заявлением. При истечении срока действия карты банк перевыпускает её, если клиент в письменном виде не предупредил банк за 60 календарных дней о том, что не планирует пользоваться картой, а также в тех случаях, когда не было операций за последний год. До истечении срока действия карты, она перевыпускается по письменному заявлению клиента[15, с. 289].

При установлении неправомерности совершаемых операций с картой, банк может приостановить их проведение. Кроме того при нарушении владельцем карты условий, при возникновении просроченной задолженности по счёту, а также в тех ситуациях, когда проведение операции противоречит действующему законодательству и может понести ущерб, банк имеет право в приостановлении и прекращении действия карты, в том числе принимать меры по её изъятию у владельца и направлять уведомления с требованием возврата карты в банк.

Необходимо заметить, что у владельца карты есть возможность контролировать операции по ней, путём подачи заявления в банк, в котором будут установлены лимиты и ограничения. А именно клиент может установить те суммы денежных средств, которые можно будет потратить в течение месяца в торгово-сервисных предприятиях, а также снимать с карты, устанавливать общий лимит и страны, разрешённые для совершения платежей по карте. Банк также может устанавливать лимиты, при этом уведомив клиента через информационные стенды банка и веб-сайт[17, с. 148].

Кроме того банк имеет все основания для осуществления видеонаблюдения и телефонной записи для обеспечения безопасности и должного обслуживания владельца карты без его дополнительного уведомления, также хранить и обрабатывать любую персональную информацию о клиенте и проверять достоверность указанных в заявлении данных. Все полученные сведения могут быть использованы в процессуальных делах.

Если анализировать организацию и выпуск пластиковых карт в ПАО «Сбербанк России», то можно заметить, что им осуществляется эмиссия двух видов пластиковых карт: дебетовых и кредитных.

Согласно статистике, выдача дебетовых карт за последние несколько лет увеличилась, её объем возрос на 57,7%. Однако можно заметить сезонные спады продаж, особенно в январь и летние месяцы, связанные с тем, что снижается финансовая активность населения.

Стабильно популярным банковским продуктом являются VisaElectron/ Maestro, которые представляют собой дебетовые электронные карты, интересные клиентам за низкую стоимость годового обслуживания и большого набора опций. На втором месте стоят классические карты, обладающие большей степень защиты и в тоже время более высокой стоимостью обслуживания – это VisaClassic/MasterCardStandard. В основном данный вид карты получают зарплатные клиенты. Получение зарплаты на карты – современный способ выплат, он удобен как для организации, так и для сотрудников[13, с. 211].

На сегодняшний день наблюдается увеличение внимания к молодежным и социальным пенсионным картам, прежде всего данный факт связан с тем, что растёт финансовая грамотность населения. Также необходимо заметить, что доля карт, оформленных в индивидуальном стиле за последние 3 года выросла с 0% до 6%, что говорит о перспективности данного продукта. В то же время проект «Подари жизнь» и специализированные «Аэрофлот» перестали быть востребованными, как и карты мгновенного выпуска и виртуальные карты. Также потеряли свою актуальность и престижные карточные проекты, такие как платиновые и премиальные дебетовые карты, в связи с высокой стоимостью обслуживания и несоответствием её с потребностями целевой группы[17, с. 49].

На основании проведенного анализа, можно сделать вывод, что решающими факторами, которые влияют на динамику выдачи дебетовых карт, являются сезонность финансовой активности населения и соизмеримость годового обслуживания с оптимальным набором пакета услуг.

Что касается эмиссии кредитных карт, то их объем в ПАО «Сбербанк России за последние 3 года возрос на 12%, что говорит о незначительном приросте. Как и в случае с дебетовыми картами, спрос на кредитные зависит от сезона, т.е. максимальный масштаб выдачи наблюдается в основном в декабре перед новогодними праздниками, а летом происходит спад. Так можно сказать, что культура потребления влияет на динамику выдачи кредитных карт, с помощью которых осуществляется микрокредитование населения[23, с. 399].

Простота и доступность являются одними из важных характеристик при выборе кредитного продукта. Кредитная карта Visa Classic, Master Card Standard «Momentum» – является одной из наиболее востребованных, она бесплатна в обслуживании и для её получения нет необходимости в предоставлении документов о доходах. Данная кредитная карта выдаётся только на основании паспорта РФ.

Для более удобного, современного и технологичного обслуживания ПАО «Сбербанк России» каждый год стремится совершенствовать для клиентов возможность дистанционно управлять их счетами.

При анализе данных о подключении интернет-услуг к вновь выданным в ПАО «Сбербанк России» за 2017-2020 гг. дебетовым и кредитным картам, было выявлено, что доля дебетовых карт, у которых подключен сервис «Сбербанк-онлайн» остался на прежнем уровне, в то время как по кредитным картам выросла на 17,56%. Что касается «Мобильного банка», то его удельный вес по подключению к вновь выданным дебетовым картам за последние годы повысился на 5,79%, по кредитным – на 6,24%[22, с. 429].

Из всех данных видно, что интернет-сервисы не полностью охватили вновь выданные карты, что может указывать на техническую неграмотность владельцев карт. Данные услуги очень удобны и предоставляют клиентам большие возможности.

Одним из таких сервисов является «Мобильный банк» – представляет собой комплекс услуг, который осуществляется через мобильную связь клиентам банковских карт ПАО «Сбербанк России».

Данная услуга даёт возможность на:

– оперативное получение на свой телефон уведомлений обо всех операциях по карте и по запросу лимита доступных средств;

– приостановление действия карты при её утрате или при выявлении следов мошенничества;

– осуществление платежей и переводов со счёта карты на другой счёт карты банка, в пользу организаций или в благотворительный фонд без необходимости явки в банк. Денежные средства списываются/перечисляются со счёта карты Сбербанка на другую карту при получении банком сообщения, которое направлено при помощи телефона и содержит в себе номер телефона, указанный в заявлении. Те организации, которым возможно переводить денежные средства, размещены на сайте банка. При получении банком через интернет поручения, составленного в соответствии с руководством пользователя, рассматривается как распоряжение от владельца карты[22, с. 430];

– погашение кредитов;

– получение уведомлений обо всех операциях, совершённых в «Сбербанк Онлайн», а также информационных и рекламных сообщениях от банка и его партнеров;

– управлением мобильным банком, а именно есть возможность временно блокировать мобильный банк, получать информацию о картах, подключенных к данному сервису.

Данная услуг предоставляется на телефоны стандарта GSM, которые подключены к сетям операторов, определённых банком. Запрос в виде SMS сообщения возможен не только в сети оператора, но и при использовании роуминга.

Есть несколько способов подключить «Мобильный банк», одним из которых является личное обращение в офис банка с паспортом РФ. Услуга может быть подключена при составлении отдельного заявления, когда оформляется банковская карта, либо в рамках универсального договора о банковском обслуживании. Вторым способом является устройство самообслуживания ПАО «Сбербанк России» (если есть техническая возможность), при котором операции проводятся с помощью банковской карты и подтверждаются ПИН-кодом. При данном способе к «Мобильному банку» подключается только та карта, которая использовалась при регистрации. Возможность пользоваться данной услугой клиент получит через 3 рабочих дня с даты подачи заявки[22, с. 431].

Преимуществами для клиента при использовании данного сервиса является то, что:

– своевременно совершаются переводы и платежи;

– экономится время, так как необходимость приходить в банк отпадает;

– есть возможность онлайн контролировать все совершенные операции по карте;

– комиссия за исполнение платежей низкие, услуги доступны из любой точки мира;

– отпадает необходимость стоять в очереди – сохраняется конфиденциальность и безопасность. В тоже время для банка тоже есть выгоды от подключения владельцев карт к мобильному банку. Так данный сервис помогает увеличить комиссионный доход, укрепляет бренд ПАО «Сбербанк России», сокращает очереди, повышает уровень лояльности клиентов, стимулирует безналичный денежный оборот.

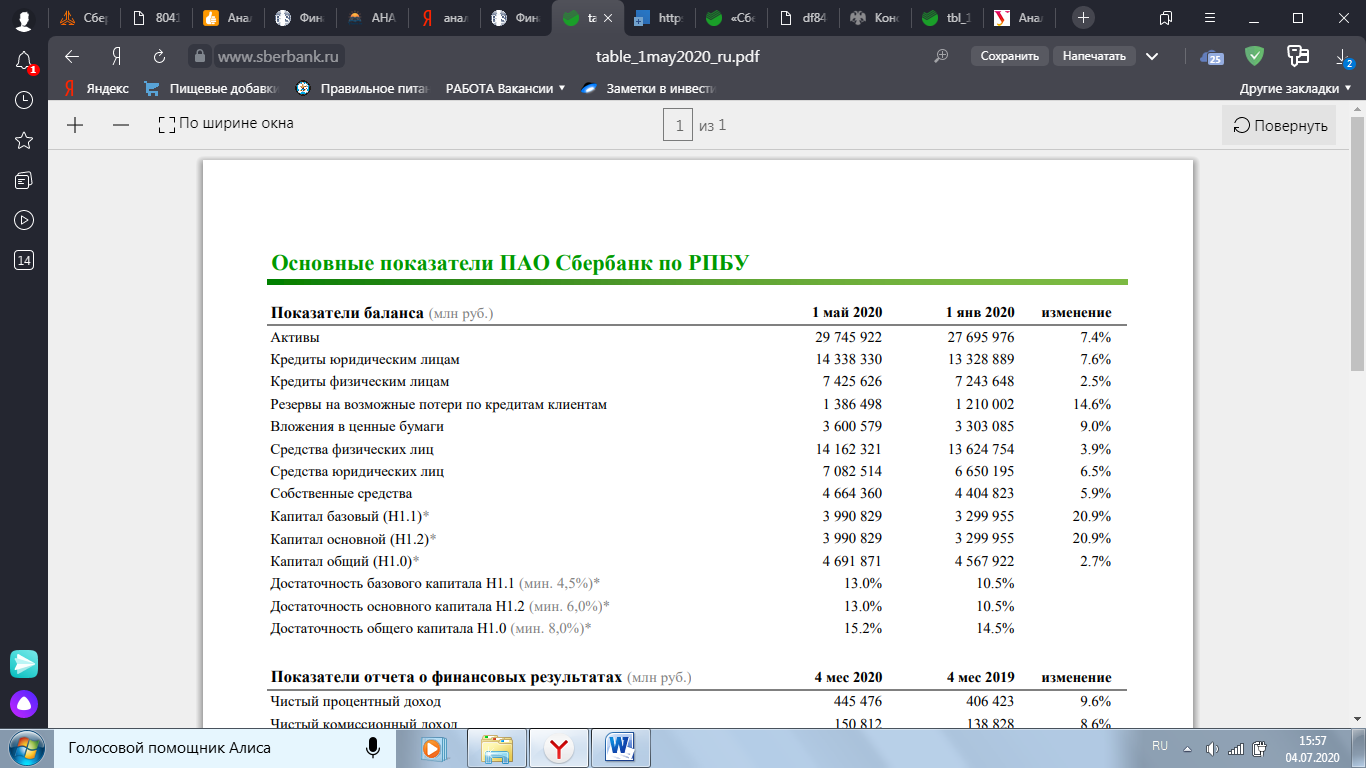

2.3 Анализ баланса Сбербанка за 4 месяца 2020 года

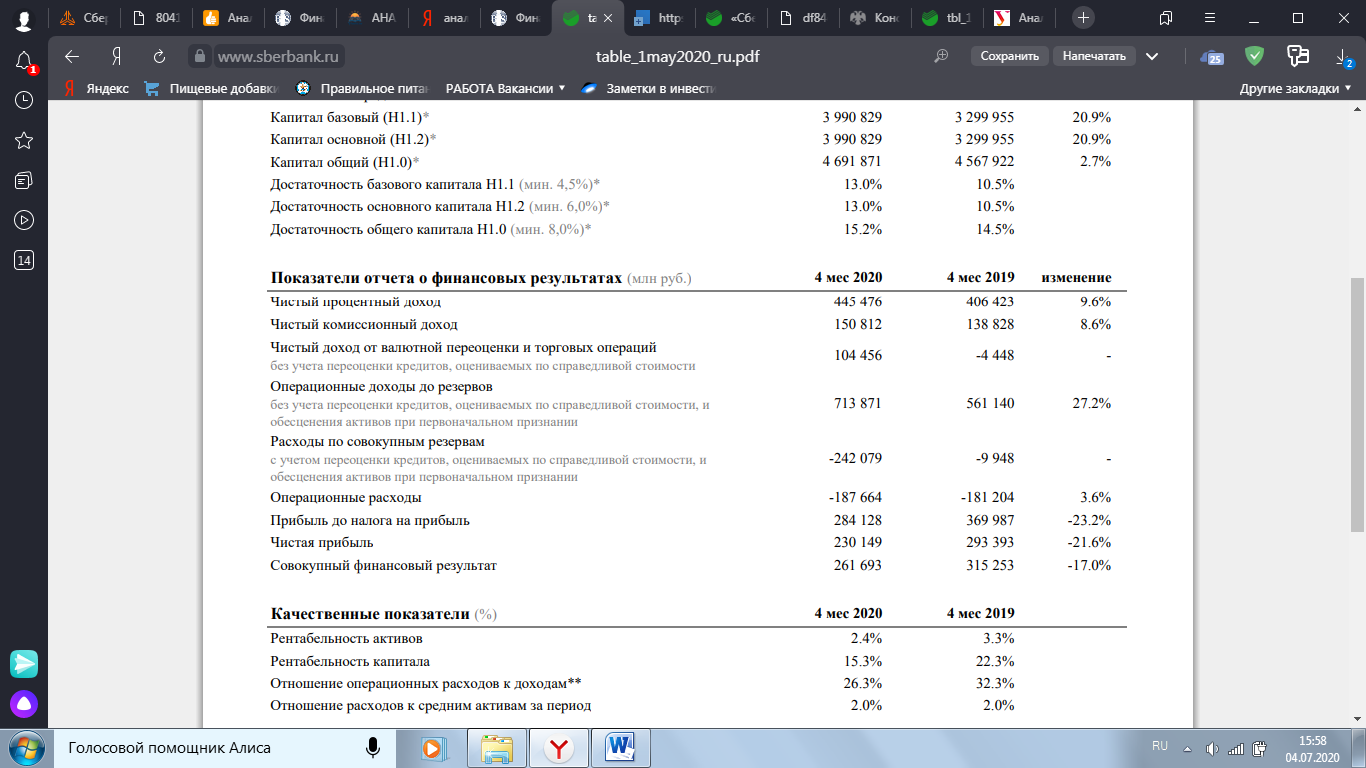

Показатели ПАО Сбербанк за 4 месяца 2020 года (РПБУ, неконсолидированные данные). (Приложение №1).

Показатели в пресс-релизе рассчитаны по внутренней методике ПАО Сбербанк. С 1 января 2020 года в методику внесены небольшие изменения. В целях сопоставимости данные за 2019 год пересчитаны с учетом этих изменений.

Ключевые факты апреля:

- Банк выдал клиентам за месяц 1 трлн. руб., в том числе 834 млрд. руб. корпоративным клиентам и 166 млрд. руб. частным.

- По состоянию на конец апреля Сбербанк реструктурировал задолженность на сумму 80 млрд. руб. по кредитам корпоративным клиентам и одобрил реструктуризации кредитов физическим лицам в объеме свыше 70 млрд. руб.

- Средства частных клиентов выросли за месяц на 1,5% (+2,5% без учета отрицательной валютной переоценки).

Заместитель Председателя Правления Сбербанка А.В. Морозов:

«В апреле Сбербанк запустил новые программы поддержки как для корпоративных, так и для розничных заемщиков. На текущий момент совокупный объем использования таких программ, реализованных в рамках собственных и государственных инициатив, превысил 180 млрд. руб. Несмотря на существенный рост расходов, на кредитный риск в апреле, связанных с ухудшением макропрогноза российской экономики, рентабельность капитала Сбербанка за первые 4 месяца 2020 года составила более 15%».

Чистый процентный доход вырос на 9,6% относительно 4 месяцев 2019 года и составил 445,5 млрд. руб. Рост обусловлен снижением стоимости фондирования и наращиванием кредитного портфеля.

Чистый комиссионный доход вырос на 8,6% до 150,8 млрд. руб. в результате увеличения объема расчетных операций, а также клиентских операций на финансовых рынках. В то же время замедлился рост доходов от операций с банковскими картами и эквайринга из-за снижения транзакционной активности клиентов в апреле.

Операционные расходы выросли на 3,6% за 4 месяца. Замедление темпов роста операционных расходов обусловлено запущенной в банке программой по повышению эффективности бизнеса в ответ на кризис и пандемию, а также снижением деловой активности на фоне введения нерабочих дней. Отношение расходов к доходам по итогам 4 месяцев составило 26,3% против 32,3% годом ранее.

Расходы на кредитный риск, включая расходы на резервы по ссудам и переоценку кредитов, оцениваемых по справедливой стоимости, в апреле составили 63,3 млрд. руб. За 4 месяца текущего года данные расходы составили 242,1 млрд. руб. против 9,9 млрд. руб. годом ранее, что связано с отражением в апрельской отчетности макропоправок, предусмотренных МСФО 9 для учета ухудшения макропрогнозов на фоне глобального шока от пандемии.

Данный эффект уже нашел отражение в консолидированной отчетности Группы Сбербанка по МСФО за первый квартал 2020 года. Отношение сформированных резервов к просроченной задолженности увеличилось за апрель с 2,9 до 3,2 раз.

Прибыль до уплаты налога на прибыль за 4 месяца 2020 года составила 284,1 млрд. руб. Чистая прибыль составила 230,1 млрд. руб.

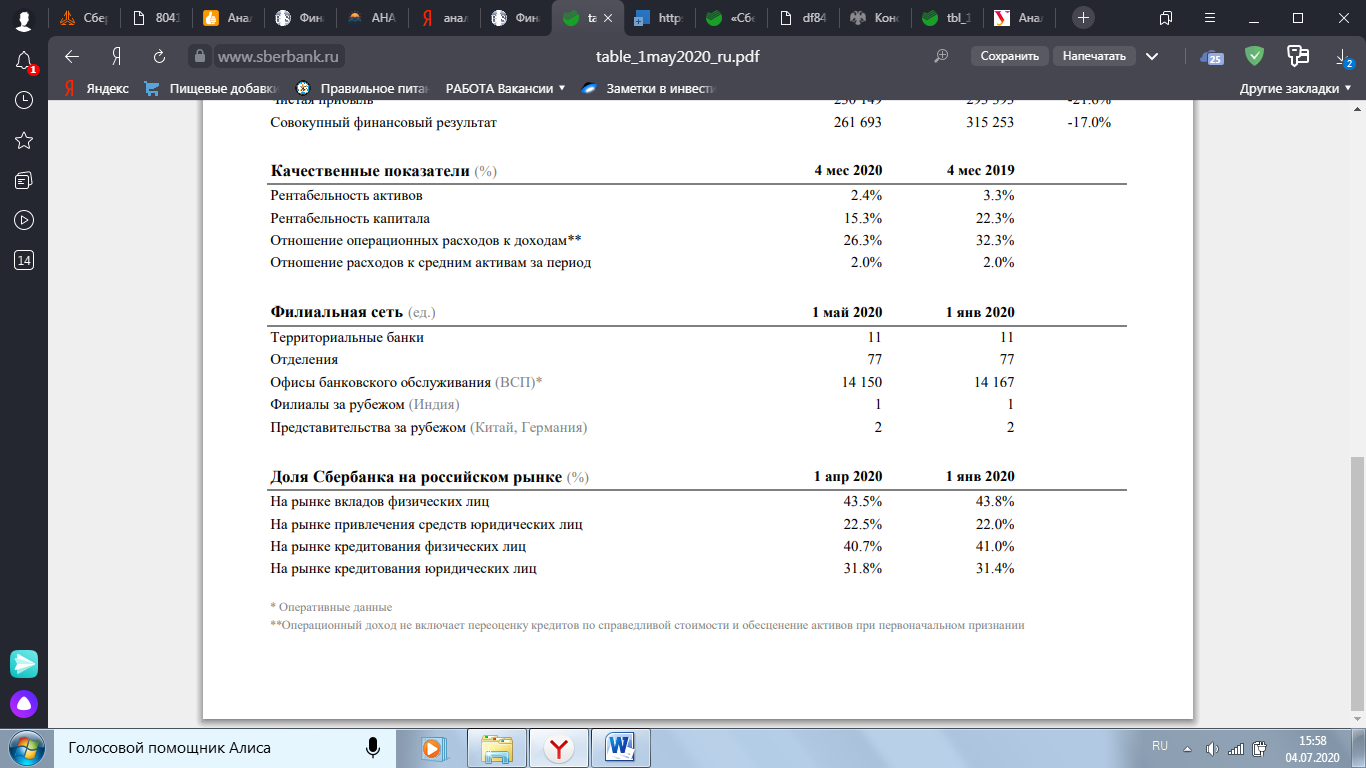

Активы в апреле выросли на 0,3% до 29,7 трлн. руб. Без учета влияния отрицательной валютной переоценки прирост за месяц составил 1,7% и был обусловлен в основном ростом кредитного портфеля корпоративных клиентов.

В апреле корпоративным клиентам выдано 834 млрд. руб. кредитов, с начала года – более 4 трлн. руб., что на 22% больше, чем год назад. Остаток портфеля за месяц вырос на 1,8% без учета валютной переоценки и составил более 14,3 трлн. руб.

Розничным клиентам в апреле выдано 166 млрд. руб. кредитов – на 42% меньше, чем в среднем за 1 квартал 2020 года, что связано с режимом самоизоляции. В большей степени сократился объем выдаваемых потребительских кредитов (-59%), в то время как выдачи ипотеки снизились на 9%. Дистанционный канал проведения сделок через онлайн-платформу недвижимости ДомКлик дает возможность удовлетворять растущий спрос на ипотечные кредиты. Дополнительно, Сбербанк предложил свой дисконт к государственной программе льготной ипотеки, снизив ставку до 6,1%. Объем погашенных кредитов впервые за последние 3 года превысил объем выдач, в результате чего кредитный портфель снизился за апрель на 0,4%.

Удельный вес просроченной задолженности в кредитном портфеле улучшился в апреле с 2,24% до 2,15% за счет проведенной плановой работы с задолженностью корпоративных клиентов.

Портфель ценных бумаг увеличился за месяц на 1,7% до 3,6 трлн. руб. в основном за счет приобретения ОФЗ и корпоративных облигаций.

Средства клиентов в апреле выросли на 0,8% без учета валютной переоценки: средства физических лиц выросли на 2,5% за счет рублевых сбережений при одновременном снижении средств юридических лиц на 2,4% за счет рублевых счетов, что связано с оптимизацией стоимости фондирования.

Таблица – 1. Капитал ПАО Сбербанка за 4 месяца 2020 года

|

Капитал, млрд. руб. |

1.05.2020 |

1.04.2020 |

1.05.2020/ 1.04.2020 |

1.01.2020 |

1.05.2020/ 1.01.2020 |

|

Базовый |

3 991 |

3 990 |

0,03% |

3 300 |

20,9% |

|

Основной |

3 991 |

3 990 |

0,03% |

3 300 |

20,9% |

|

Общий |

4 692 |

4 525 |

3,7% |

4 568 |

2,7% |

|

Достаточность капитала, % |

|||||

|

Базового Н1.1, мин. 4,5% |

12,99% |

12,22% |

0,77 п.п. |

10.51% |

2,48 п.п. |

|

Основного Н1.2, мин. 6,0% |

12,99% |

12,22% |

0,77 п.п. |

10.51% |

2,48 п.п. |

|

Общего Н1.0, мин. 8,0% |

15,24% |

13,83% |

1,41 п.п. |

14.52% |

0,72 п.п. |

|

Активы с учетом риска, млрд. руб. |

30 796 |

32 722 |

-5,9% |

31 470 |

-2,1% |

Исходя из данных таблицы мы видим , что базовый и основной капиталы практически не изменились за апрель и составили 3 991 млрд. руб. Общий капитал в апреле увеличился на 166 млрд. руб. за счет положительной переоценки ценных бумаг в размере 88 млрд. руб., роста учитываемой в капитале прибыли из-за корректировок, предусмотренных Положением Банка России №646-П «О методике определения собственных средств (капитала) кредитных организаций («Базель III»)», и заработанной в апреле прибыли.

Активы, взвешенные с учетом риска, в апреле сократились на 1,9 трлн. руб. или на 6% за счет снижения среднего риск-веса по кредитным требованиям к юридическим лицам преимущественно благодаря применению новой редакции положения Банка России №483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов».

Заключение.

Исходя из вышеизложенного можно сделать выводы о том, что:

Установленные ЦБ РФ экономические нормативы на протяжении 2017-2020 гг. банк выполнял.

По критерию качества активов финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО «Сбербанк России» можно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение анализируемого периода состояние качества активов банка осталось в целом неизменным.

По критерию качества капитала финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО «Сбербанк России» можно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение 2017-2020 гг. состояние капитала банка улучшилось.

По критерию ликвидности финансовое состояние банка следует охарактеризовать как «хорошее», поэтому ПАО «Сбербанк России» можно условно отнести к 1-й группе финансового состояния. К этой группе относятся банки, в деятельности которых не выявлены текущие трудности. В течение анализируемого периода состояние данного аспекта финансового состояния банка улучшилось.

Один из наиболее продуктивных подходов управления активными операциями состоит в анализе его финансовых потоков. Поскольку одними из основных активных операций Сбербанка России является кредитование, в целях повышения качества организации кредитного процесса предстоит осуществить разработку процедур и регламентов, регулирующих совершение кредитных сделок, оценивающих уровень рисков, определяющих этапность и содержание контроля.

Квалифицированный и своевременный анализ качества кредита позволит принять взвешенное решение о целесообразности его выдачи, а затем проводить продуманную политику в отношении данного заемщика, правильно определить необходимость и размер отчислений в фонд резервов на покрытие кредитных рисков. Также не будет лишним сделать акцент на индивидуальную работу с клиентами, когда каждому подбирается наиболее выгодный продукт для конкретной модели бизнеса.

Ключевые факты апреля:

- Банк выдал клиентам за месяц 1 трлн. руб., в том числе 834 млрд. руб. корпоративным клиентам и 166 млрд. руб. частным.

- По состоянию на конец апреля Сбербанк реструктурировал задолженность на сумму 80 млрд. руб. по кредитам корпоративным клиентам и одобрил реструктуризации кредитов физическим лицам в объеме свыше 70 млрд. руб.

- Средства частных клиентов выросли за месяц на 1,5% (+2,5% без учета отрицательной валютной переоценки).

Для достижения целей дальнейшего развитие Банка им нужно сделать:

1. Максимальная ориентация на клиента и в этом смысле превращение Сбербанка в сервисную компанию. Это значит, что Банк будет стремиться удовлетворить максимальный объем потребностей в финансовых услугах каждого своего клиента и тем самым максимизировать свои доходы от каждого набора клиентских отношений.

2. Реализация выбранного сценария модернизации предполагает комплексную перестройку процессов и систем и их перевод на новую промышленную основу. Подобная индустриализация систем и процессов в Банке повысит уровень управляемости и масштабируемости, снизит затраты, улучшит качество обслуживания клиентов и позволит Банку более эффективно управлять кредитными и другими видами рисков.

3. Важнейшим элементом стратегии развития Банка является внедрение идеологии постоянного совершенствования и развития на всех уровнях и во всех частях организации. Задача, которую ставит перед собой Банк – сделать эффективность и качество делом каждого сотрудника в каждом подразделении, вовлечь как рядовых сотрудников, так и руководителей Банка в каждодневный процесс улучшения его работы, дать сотрудникам почувствовать себя активными участниками процесса развития Банка, а не просто пассивными исполнителями. Необходимы ключевые преобразования в работе Банка в рамках стратегии развития по трём ключевым направлениям:

- ориентация на клиента;

- индустриализации систем и процессов;

- изменение идеологии управления на базе ПСС.

Список литературы

1 Закон РФ «О ЦБ РФ (Банке России)» от 10.07.2002 № 86 ФЗ (с изменениями и дополнениями) // СЗ РФ. 2002 № 29.

2 Закон РФ «О банках и банковской деятельности в РФ» от 02.12.1990 №395-1 (с изменениями и дополнениями) // СЗ РФ. 1990 № 81.

3. Бухгалтерский баланс ПАО «Сбербанк» за 2017-2020 гг.

4. Годовой отчёт ПАО «Сбербанк» за 2017-2020 гг.

5. Отчёт о финансовых результатах (прибылях и убытках) ПАО «Сбербанк» за 2017-2020 гг.

6. Никонец, О. Е., Иванчиков, М. А. Национальная система платежных карт России: ее сильные и слабые стороны // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 206-210.

7. Никонец, О. Е., Толстопятова, Е. Д., Копылова, А. В. Региональные банки в трансформационной экономике // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 216-220.

8. Никонец, О. Е., Новикова, А. А., Хохлова, И. В. Стратегия коммерческого банка как концептуальная основа его деятельности // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 226-230.

9. Никонец, О. Е., Черкасова, А. Н. Вовлечённость персонала организации как высший уровень мотивации // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 231-235.

10. Андропцева, И.О. Осуществление безналичных расчётов физическими лицами // Банковское право. – 2016. – №1. – С. 40-42.

11. Бирина, Н. Н., Глушак, Е. С., Борисенко, Г. А. Экономическое содержание и нормативное регулирование активных и пассивных операций коммерческих банков // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 600–604.

12. Маркелова, Е. А., Никонец, О. Е. Роль международных валютно-кредитных и финансовых организаций в современной экономике // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 86–90.

13. Банки и небанковские кредитные организации, и их операции: Учебник / Под ред. Жукова, Е.Ф.. – М.: Вузовский учебник, 2018. – 319 c.

14. Банки и небанковские кредитные организации, и их операции: Учебник / Под ред. Жукова, Е.Ф., Эриашвили, Н.Д.. – М.: Юнити, 2018. – 128 c.

15. Банк и банковские операции: Учебник / Под ред. Лаврушина О.И.. – М.: КноРус, 2018. – 303 c.

16. Каджаева, М.Р. Банковские операции: Учебник / М.Р. Каджаева. – М.: Academia, 2018. – 320 c.

17. Коробова, Г.Г. Банковские операции: Учебное пособие / Г.Г. Коробова, Е.А. Нестеренко, Р.А. Карпова. – М.: Магистр, 2016. – 544 c.

18. Лаврушин, О.И. Банковские операции (спо) / О.И. Лаврушин. – М.: КноРус, 2018. – 288 c.

19. Маркова, О.М. Лабораторный практикум по дисциплинам «Рынок ценных бумаг» и «Банки и небанковские кредитные организации и их операции» / О.М. Маркова, Л.Т. Литвиненко, Н.Н. Мартыненко. – М.: Вузовский учебник, 2018. – 320 c.

20. Мартыненко, Н.Н. Банковские операции: Учебник для СПО / Н.Н. Мартыненко, О.М. Маркова, О.С. Рудакова. – Люберцы: Юрайт, 2017. – 612 c.

21. Мартыненко, Н.Н. Банковские операции: Учебник для академического бакалавриата / Н.Н. Мартыненко, О.М. Маркова, О.С. Рудакова. – Люберцы: Юрайт, 2018. – 612 c.

22. Печникова, А.В. Банковские операции: Учебник / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. – М.: Форум, 2018. – 512 c.

23. Казимагомедов, А.А. Банковское дело: организация деятельности Центрального банка и коммерческого банка, небанковских организаций: учебник/А. А. Казимагомедов. – М.:Инфра-М,2018. – 502 с.

ПРИЛОЖЕНИЯ

Приложение №1

- ФИНАНСЫ В МАКРОЭКОНОЧЕСКОЙ СИСТЕМЕ

- Профессионально-личностные деформации субъекта труда (профессиональная деформация)

- Профессионально-личностные деформации субъекта труда (Личность и развитие)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И РАЗВИТИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ НА РЫНКЕ ТОВАРОВ И УСЛУГ )

- Выбор стиля руководства организации.

- Корпоративная культура (Механизмы корпоративной культуры)

- Организация и управление процессами продажи предприятий в условиях конкуренции .

- Формы государственного устройства ( ФЕДЕРАЦИИ – ОДНА ИЗ ОСНОВНЫХ ФОРМ СОВРЕМЕННОГО ГОСУДАРСТВЕННОГО УСТРОЙСТВА )

- Функции операционных систем персональных компьютеров (Основы современных операционных систем)

- Менеджмент как организационно-целевое управление ( Понятие предприятием целевого исследования управления организацией)

- Теория и практика разделения властей (Эволюция идеи разделения властей)

- Классификация языков программирования высокого уровня ( АНАЛИЗ СПЕЦИФИКИ ИСТОРИЧЕСКОГО РАЗВИТИЯ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ ВЫСОКОГО УРОВНЯ )