Основные функции в системе менеджмента (Характеристика, анализ основных функций системы менеджмента в кафе КФС Слюдянка)

Содержание:

Введение

В условиях рыночной экономики повышается внимание к требованиям в управлении. Данный факт обусловлен увеличением сложных факторов как производства продукции, так и ее реализации. При производстве товаров участвуют десятки, а то и сотни, специализированных предприятий, и тут возникает необходимость грамотного решения огромного количества практических проблем, связанных с обеспечением предприятия квалифицированной рабочей силой, сырьем, материалами, выгодными рынками сбыта товаров и услуг. Невозможно решить этот широчайший круг проблем без специальных знаний. Появляется особенная, относительно обособленная сфера управленческой деятельности - менеджмент.

Под менеджментом понимается современная система управления предприятием, действующая в условиях рыночной экономики.

По сути, термин менеджмент, это аналог термина управление, его так сказать синонимом. Хотя есть различие. Управление можно отнести как к живой, так и неживой сфере (управление техникой, биологическими процессами, государством). Менеджмент применяется только в управлении социально-экономическими системами. Менеджмент является самостоятельным видом профессионально осуществляемой деятельности для достижения намеченных целей посредством рационального использования материальных и трудовых ресурсов.

Под управление подразумевается процесс, так как деятельность по достижению целей это система непрерывных взаимосвязанных действий, важных для успеха организации. Данные действия называют управленческими функциями.

Функции менеджмента – это важнейшая характеристика процесса управления, подразумевающие совокупность действий и решений, на которые опирается организационно-производственный процесс любого предприятия.

Цель курсовой работы - раскрыть основные функции менеджмента, определить их место и роль в системе.

Для достижения поставленной цели, необходимо решить следующие задачи:

- Изучить теоретические аспекты менеджмента на предприятии;

- Проанализировать систему управления на исследуемом предприятии;

- Разработать рекомендации по совершенствованию функций менеджмента на предприятии.

Предмет исследования – основные функции в системе менеджмента.

Объект исследования - система управления в кафе КФС Слюдянка.

Данная работа структурно состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические аспекты системы менеджмента

1.1. Понятие функций менеджмента и системы менеджмента

Функция в менеджменте – это особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

Процесс менеджмента - это совокупность и непрерывная последовательность взаимосвязанный действий управленческих работников по реализации функций менеджмента, осуществляемых по определенной технологии, направленных на достижение целей социально - экономической системы.[1]

Функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Сотрудник может выполнять несколько функций, несколько сотрудников могу выполнять одну функцию.

Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности - это совокупность функций, связанных единым управленческим циклом.[6]

Анри Файоль автор теории административного управления в начале ΧΧвека выделил пять основных функций административного процесса:

- Предвидеть - изучать будущее, определять программу действий;

- Организовывать - формировать двойную конструкцию предприятия (материальный и социальный);

- Распоряжаться - приводить в действие персонал предприятия;

- Согласовывать - связывать, объединять, сочетать все действия и усилия;

- Контролировать - наблюдать, функционирование по установленным правилам и отданным распоряжениям.

Современный менеджмент оставил лишь четыре, это планирование (предвидение), организация, координация и контроль.[21]

Основные функции менеджмента по А.Файолю представлены на рисунке 1.1

Основные функции менеджмента

Контроль

Прогнозирование и планирование

Координация

Организация

Руководство

Рисунок 1.1 - Основные функции менеджмента

Функции менеджмента можно классифицировать по следующим признакам:

- по содержанию процесса управления (основные функции)

- по направлению воздействия на объекты управления (специфические или конкретные функции).

На сегодняшний день разные концепции менеджмента предусматривают большое разнообразие состава и содержания функций менеджмента.

Существует три группы функций менеджмента, которые являются наиболее общими для всех видов организаций и любых условий функционирования ( смотри рисунок 1.2):

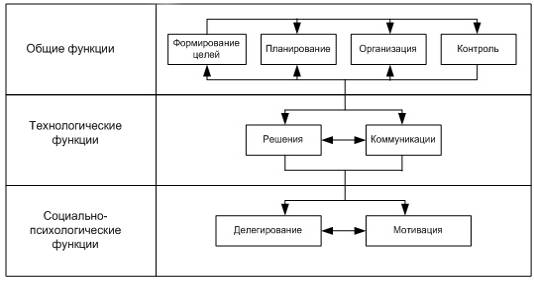

- общие функции менеджмента;

- социально-психологические функции менеджмента;

- технологические функции менеджмента. [4]

еджмент упр авлени

авлени

Рисунок 1.2 - Система функций менеджмента

Общие функции менеджмента отражают содержание основных стадий процесса управления деятельностью организации на всех иерархических уровнях. Грамотный менеджмент на предприятии должен предусматривать осуществление четырех общих функций формирование цели, планирование, организацию и контроль. Не редко к ним добавляют следующие функции: мотивация, координация, управления.

Социально-психологические функции менеджмента представляют в основном суть характера производственных отношений в коллективе, и содержат два варианта функций: делегирование и мотивацию.

Технологические функции менеджмента обуславливают два главных вида деятельности, которые составляют содержание технологии труда менеджера любого уровня иерархии: решения и коммуникации.

Взаимодополняющие общие, технологические и социально-психологические функции, создают целостную систему менеджмента, которая позволяет однозначно определить методы и приемы управленческого воздействия на деятельность организации, специализировать органы управления и труд отдельных менеджеров.

Деятельность по управлению, можно разделить на отдельные функции, сосредоточенные в трех основных группах:

- общее управление (установление нормативных требований и политики управления, политики инноваций, планирование, организация работы, мотивация, координация, контроль, ответственность);

- управление структурой предприятия (его создание, предмет деятельности, правовые формы, связи с другими предприятиями, территориальные вопросы, организация, реконструкция, ликвидация);

- конкретные области управления (маркетинг, НИОКР, производство, кадры, финансы, основные фонды). [15]

Функции управления подразделяются на общие и конкретные.

Общие функции обуславливают этапы управления, к ним относятся:

- прогнозирование и планирование;

- организация работы;

- мотивация;

- координация и регулирование;

- контроль, учет, анализ.

Конкретные функции, различаются по сфере деятельности, к ним относятся:

- перспективное и текущее экономическое социальное планирование;

- организация работ по стандартизации;

- учет и отчетность;

- экономический анализ;

- техническая подготовка производства;

- организация производства;

- управление технологическими процессами;

- оперативное управление производством;

- метрологическое обеспечение;

- технологический контроль и испытания;

- сбыт продукции;

- организация работы с кадрами;

- организация труда и заработной платы;

- материально-техническое снабжение.

Функция управления является видом деятельности, который характеризуется определенной однородностью, сложностью и стабильностью воздействия на объект со стороны субъекта управления, и представляет собой особый процесс заключающийся в выработке методов активизации и средств воздействия на персонал и его деятельность для достижения общих результатов социально-экономической системы.

Рассмотрим подробно функции в системе менеджмента.

Планирование является основной функцией менеджмента, и представляет собой вид деятельности по формированию средств воздействия, обеспечивающих достижение поставленных целей.[7] Планирование применяется к важным решениям, определяющим дальнейшее развитие фирмы.

Согласно концепции немецкого профессора Д. Хана планирование - это ориентированный в будущее систематический процесс принятия решений.

Сущность планирования заключается в детализации целей развития фирмы, а так же каждого подразделения в отдельности на определенный период: установление хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявление материальных трудовых и финансовых ресурсов для решения поставленных задач.

Планирование обеспечивает заблаговременный учет внутренних и внешних факторов, который обеспечивает благоприятные условия для успешного функционирования и развития предприятия либо структурного подразделения.

Формы планирования можно разделить на следующие виды опираясь на содержание целей и задач: перспективное, среднесрочное и текущее.

В зависимости от содержания хозяйственной деятельности существуют: планы производства, планы сбыта, материально-технического снабжения, финансовый план, план рекламной работы, план по НОТ и др.

В зависимости от структуры фирмы выделяют: план работы предприятия, секции, филиала, отдела.

В зависимости от направленности и характера рассматриваемых задач различают : стратегическое или перспективное, среднесрочное и тактическое или текущее.

Стратегическое планирование нацелено на продолжительное существование предприятия и ориентировано на срок 10-20 лет. Данный вид планирования предусматривает разработку общих целей фирмы на перспективу, определяет программу развития, содержание и последовательность осуществления мероприятий по достижению поставленных целей с учетом средств и обеспечения необходимыми ресурсами.

Стратегическое планирование должно быть обосновано исследованиями и фактическими данными. Для эффективного конкурирования в современном мире бизнеса, необходимо постоянно заниматься сбором и анализом большого количества информации об отрасли, рынке, конкуренции и других факторах.

В количественных показателях при условии стихийного развития рынка выражение планов невозможно, поэтому планы выражаются в качественных показателях в виде прогнозов и программ, на основе которых осуществляется взаимосвязь перспективных направлений развития фирмы с учетом потребностей и ресурсов.

Стратегическое планирование осуществляется в виде долгосрочных и стратегических планов.

В первом варианте показатели прошлого периода по принципу «будущее будет лучше прошлого» претворяются в программы действий, бюджеты, планы прибылей с определением отклонений фактических показателей от запланированных.

Во втором показатели развития предприятия на будущий период разрабатываются с учетом научного обоснования проблем, с которыми может столкнуться организация. В данном варианте перспективы и цели связаны между собой для выработки стратегии.

Стратегические планы необходимо разрабатывать так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию. Стратегическое планирование само по себе успеха не гарантирует.

Среднесрочное планирование обычно составляется на пять лет, данный срок более всего соответствует периоду обновления производства и ассортимента продукции. Планы данного вида формулируют основные задачи на установленный период, к примеру производственная стратегия в целом и каждого подразделения; стратегия сбыта; финансовая стратегия; кадровая политика; определение объема и структуры необходимых ресурсов и форм материального снабжения с учетом внутрифирменной специализации и кооперирования производства.

Данные планы предусматривают разработку мероприятий в определенной последовательности, которые направлены на достижение целей, намеченных долгосрочной программой развития, содержат количественные показатели, в том числе и в отношении распределения ресурсов.

Текущее (оперативное) планирование заключается в установлении промежуточных целей и задач, детально разрабатывает поиск средств и способы решения задач, использования ресурсов, внедрения новых технологий. Как правило данное планирование осуществляется на год, представляет собой конкретизацию целей и задач, поставленных перспективным и среднесрочным планами.

Осуществляется данный вид планирования путем подробной разработки оперативных планов, планов по научным исследованиям, планов по производству, материально-техническому снабжению, а так же программ маркетинга. Основными элементами текущего плана являются календарные планы (месячные, квартальные, полугодовые), представляющие собой детализацию задач, поставленных перспективным и среднесрочным планами.

Календарные планы составляются на основе сведений о наличии заказов, степени загруженности мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа, товарных запасов, товароснабжения, состояния конъюнктуры рынка. Здесь необходимо предусмотреть расходы на реконструкцию и замену оборудования, сооружения новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, предоставлению технических услуг и обслуживанию.

Организация как процесс представляет собой функцию по координации многих задач.[15]

Организация как функция заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями предприятия, определении порядка и условий функционирования фирм.

Реализуется данная функция двумя путями: через административно-организационное управление и через оперативное управление.[21]

Первое предполагает определение структуры предприятия, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления.

Второе обеспечивает функционирование предприятия в соответствии с утвержденным планом, и заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управление тесно связано с текущим планированием.

Существует два основных аспекта организационного процесса:

1. Деление организации на подразделения соответственно целям и стратегиям.

2. Делегирование полномочий.

Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение.

Организационная структура это взаимосвязь отдельных подразделений, которые определяются поставленными целями и распределением между ними функций.

Организационная структура предусматривает распределение функций и полномочий на принятие решений между руководящими сотрудниками, ответственными за деятельность структурных подразделений.

Главными проблемами, которые возникают при разработке структур управления это:

- установление правильных взаимоотношений между отдельными подразделениями;

- распределение ответственности между руководителями;

- выбор конкретных схем управления и последовательности процедур при принятии решений;

- организация информационных потоков; выбор соответствующих технических средств.

Совершенствование организационной структуры управления заключается в уточнении функций подразделении, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и информационных потоков. Важнейшей целью данного процесса является повышение эффективности управления.

Контроль является системным наблюдением за выполнением планов, заданий и результатами хозяйственной деятельности, обеспечение с помощью информации обратной связи с управляемым объектом. [7] Учет и контроль необходим для управления плановой, финансовой, производственной и трудовой дисциплины на предприятии.

Как основная функция, контроль объединяет все виды управленческой деятельности, которые связанны с формированием информации о состоянии и функционировании объекта управления, изучения информации о процессах и результатах деятельности, работой по диагностике и оценке процессов развития и достижения поставленных целей.

Существует три основных вида контроля:

- Предварительный контроль как правило реализуется в форме определенной политики, процедур и правил;

- Текущий осуществляется в виде контроля работы подчиненного его непосредственным начальником.

- Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Процесс контроля состоит из следующих этапов: установка стандартов, изменение фактически достигнутых результатов и проведения корректировок в случаях отличий от установленных стандартов. Посредством функции контроля выявляются проблемы, причины их возникновения и принимаются активные меры по корректировке отклонений от цели и плана деятельности.

В процессе контроля есть три четко различимых этапа:

Первый этап процесса контроля - это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

На втором этапе - сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

На третьем этапе - измерение результатов - является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать. Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

Мотивация как функция применяется в случае при планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать.[4] В случае когда выбор таких решений сделан эффективно, руководитель получает возможность воплотить свои решения.

Под мотивом понимается побудительная причина, повод к деятельности. Побудить к деятельности можно обогатив идеями, определив величину вознаграждения, выявив систему ценностей человека, удовлетворяя потребность власти в зависимости от способности человека влиять на других людей.

Разные теории мотивации подразделяются на следующие категории:

- Содержательные теории определяют потребности, побуждающие сотрудников к действию, особенно при определении объема и содержания работы.

- Процессуальные теории мотивации акцентируются на объяснении процесса выбора поведения, способного привести к желаемым результатам.

Теории мотивации объясняют то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Согласно теориям мотивации поведение личности определяется, с одной стороны, его потребностями (что согласуется с содержательными теориями), с другой — восприятием его ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения. Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы.

Для понимания смысла теории содержательной и процессуальной мотивации, необходимо усвоить смысл основополагающих понятий: потребности и вознаграждения.

Потребности - это осознанное отсутствие чего-либо, вызывающее побуждение к действию. Потребности служат мотивом к действию. Потребности можно удовлетворить вознаграждениями.

Вознаграждение - это то, что человек считает для себя ценным. Обычно используются как внешние вознаграждения (денежные выплаты, продвижение по службе) так и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы.

Согласно теории Маслоу существует пять типов потребностей:

- Физиологические;

- Безопасности;

- Социальные;

- Успеха;

- Самовыражения.

Существует три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера - Лоулера.

Первая теория основана на предположении, что человек направляет свои усилия на достижение какой-либо цели только тогда, когда будет уверен в большой вероятности удовлетворения за этот счет своих потребностей или достижения цели.

Получившая широкую поддержку модель Портера - Лоулера основана на том, что мотивация является функцией потребностей, ожиданий и восприятия работниками справедливого вознаграждения. Согласно данной модели результативность труда продолжает удовлетворенность, а вовсе не наоборот, как считают сторонники теории человеческих отношений.

Стимулирование представляет собой функцию, связанную с процессом активации деятельности как сотрудников, так и трудовых коллективов, используется для морального и материального поощрения работников в зависимости от качества и количества затраченного труда, а так же обеспечивает заинтересованность в достижении высокой эффективности работы всего предприятия.

Данная функция предполагает создание условий, при которых в результате активной трудовой деятельности работник будет трудиться более эффективно и более производительно, т.е. выполнит больший объем работ, чем было оговорено заранее. В данном случае стимулирование труда создает условия для осознания работником возможности трудиться более производительно, и возникновения желания, рождающего, в свою очередь, потребность, трудиться более производительно.

Система стимулов и мотивов должна опираться на определенную базу - нормативный уровень трудовой деятельности.[21]

Дисциплина несет в себе элементы принуждения, ограничения свободы действий. Однако грань между контролированием и стимулированием условна и подвижна, т.к. работник с сильной мотивацией обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения.

Относительно вида потребностей, удовлетворяющих стимулы, последние подразделяются на внутренние и внешние. К внутренним относятся чувства самоуважения, удовлетворения от достижения результатов, ощущения содержательности и значимости своего труда "роскошь человеческого общения", возникающего в процессе выполнения работы и другие. Внешними вознаграждениями считаются: заработная плата, премии, служебный рост, символы статуса и престижа, похвалы и признания, разнообразные льготы и поощрения.

1.2 Регламентация функций менеджмента

Под понятием «регламент» понимается статика процесса установления деятельности какого-либо органа или должностного лица.

Понятие «регламентирование» отражает динамику данного процесса.

В общем виде регламентирование — процесс установления регламентов, то есть разработки совокупности правил, положений, определяющих порядок деятельности организаций, структурных подразделений, отдельного работника. Упорядочить управленческий труд — значит установить для него определенные рамки, а также разработать совокупность правил, определяющих порядок его осуществления.

Регламентация функций управления осуществляется на основе Положения о подразделении аппарата управления и должностных инструкций управленческого персонала.

Документы организационного регламентирования необходимы для обеспечения четкого разграничения задач, функций и прав отдельного звена, сотрудника управления с учетом специфических условий деятельности. Данный факт позволяет исключить дублирование в работе, так же способствует повышению ответственности и укреплению дисциплины во всех звеньях управления.

Регламентация функций управления создает нормативно-правовую основу для применения мер дисциплинарного и материального воздействия на лиц, не выполняющих возложенные на них обязанностей.

Документы организационного регламентирования играют огромную роль, заключающуюся в придании решению организационно-практических вопросов системный характер, который в свою очередь позволяет избежать случайностей и определить направление деятельности каждого сотрудника.

Регламентирование функций управления необходимо в целях обеспечения согласованности и взаимосвязи действий, которые способствуют выполнению поставленных целей и задач.

Регламентирование является самой строгой формой административного воздействия менеджера-руководителя. Сущность организационного регламентирования состоит в установлении обязательных для исполнения правил, которые определяют содержание и порядок организационной деятельности. На практике оно осуществляется путем разработки и реализации организационных нормативных документов, определяющих порядок управления предприятием, таких как:

а) положений общего организационного характера, устанавливающие порядок функционирования предприятий в целом (законы, нормативно-правовые акты и т.д.);

б) положений, определяющих внутренний порядок работы, организационный статус различных звеньев, их задачи, функции, полномочия (устав предприятия, учредительный договор, схема организационной структуры, положения о структурных подразделениях, штатное расписание и т.д.);

в) документов, регламентирующих деятельность отдельных должностных лиц, устанавливают их обязанности, права и ответственность (квалификационные требования, должностные инструкции и др.)..

Регламентирование определяет организационную основу управления, стабилизирует процесс менеджмента.

Основой организационного регламентирования является следующие правовые нормы управления:

Гражданский кодекс РФ,

Федеральный закон «Об акционерных обществах» (1996).

На их основе в зависимости от формы собственности и организационно-правовой формы организации разрабатываются различного рода уставы и положения.

В любой организации необходимо иметь положения о структурных подразделениях, которые определяют задачи, права и ответственность. Конкретные функции работников изложены в должностных инструкциях.

Должностная инструкция адресована непосредственно исполнителю, на которого возложено выполнение определенных задач, в ней определены права, обязанности и ответственность в соответствии с занимаемой должностью. Должностная инструкция необходима для обеспечения высокой эффективности работы каждого сотрудника управления, для исключения перегрузки в течение рабочего дня (месяца, года), поддержания нормального ритма работы, полного использования интеллектуальных качеств работника в соответствии с квалификацией.

Должностная инструкция состоит из следующих разделов:

«Общие положения» обуславливают основные задачи и общую ответственность работника, в составе какого звена он находится, кем назначается и кому по должности подчиняется, какие работники подчиняются ему. Здесь же устанавливаются функциональные связи с сотрудниками смежных должностей.

«Обязанности работников» определяют объем работы, для выполнения которой и существует данная должность, а так же дополнительные виды деятельности, которые работник выполняет в связи с основной деятельностью. В каждой должности выделяют основные и второстепенные обязанности. Распределение обязанности между сотрудниками, должно происходить исходя из четкого взаимодействия между ними, особенно между работниками разных служб, а также освобождение всех работников от выполнения несвойственных им функций.

«Права работников» это тот раздел, где необходимо стремиться к тому, чтобы каждый сотрудник имел основания для своевременного, полного и качественного выполнения возложенных на него обязанностей. Данный раздел подтверждает устранение возможность неисполнения их ввиду ограничений в действиях, перекладывания дел на других работников и т. д.

«Ответственность работников» перечисляет наиболее существенные виды работ, за выполнение которых они несут персональную ответственность. В необходимых случаях должны быть указаны конкретные взыскания за упущения или нарушения установленного порядка, невыполнение тех действий, которые вытекают из возложенных обязанностей в соответствии с действующим законодательством. Работники несут ответственность за то, что вовремя не приняли тех или иных мер, предотвращающих срывы в работе.

Существует следующая классификация регламентов исходя из элементов системы управления:

- регламенты, регулирующие деятельность предприятия в целом как единого юридического лица (устав, договор учредителей, философия, правила внутреннего трудового распорядка и др.);

- регламенты, регулирующие работу персонала, рассматриваемого, в свою очередь, как совокупность взаимосвязанных групп работников (положение о подразделениях, модели рабочих мест, должностные инструкции, трудовые договоры и др.);

- регламенты по информационному обеспечению (делопроизводство, документы, классификаторы, типовые банки данных и др.);

- регламенты, регулирующие порядок работы с техникой управления (размещение, паспорт, инструкции по эксплуатации и др.);

- регламенты, нормирующие процесс управления (матрица функций, графики процессов, технологические карты и др.)

в современном мире, о регламентировании чаще всего вспоминают, когда необходимо определить порядок проведения совещания или заседания, т.е. используется наиболее узкое понятие термина. При отсутствии регламентирования стройность и согласованность системы управления превращается в анархо-либеральную бюрократическую систему с чрезвычайно низким КПД, раздражающую сотрудников и клиентов предприятия.

Глава 2. Анализ системы менеджмента предприятия

2.1 Характеристика, анализ основных функций системы менеджмента в кафе КФС Слюдянка

Кафе КФС находится в г. Слюдянка, располагается в центре города, в удобном с точки зрения бизнеса.

Кафе КФС относится к сети кафе и ресторанов общественного питания, специализирующихся на блюдах из курицы.

Рассмотрим применения основ менеджмента в своей деятельности, на исследуемом предприятии.

Коллектив сотрудников представляет собой иерархическую структуру с начальным звеном "член бригады кафе", в которой две ступени занимают разные категории менеджеров. Разберем более подробно реализацию функций менеджмента:

Функция планирования олицетворяет систему действий и решений, которые предпринимает руководство, ведущие к разработке специфических стратегий, и предназначены для помощи организации в достижении своих целей. О том, что данная функция имеет место в компании, можно судить по следующим принятым решениям.

Цель компании - максимизация прибыли от деятельности кафе. В процессе достижения данной цели руководство приняло решение о проведении усовершенствования рекламы своей продукции, проведении определенных скидочных акций для привлечения покупателей.

К примеру, в январе была проведена ставшая уже традиционной акция с понижением стоимости самого ходового товара - твистер и чикенбургер. Также периодически выпускаются новые виды продукции. Например, в период с июня по август изготавливаются сезонные сандвичи со свежими овощами.

Функция организации на исследуемом предприятии реализована посредством разделения организации на подразделения и делегирование полномочий. Данные условия осуществляются следующим образом.

Структура персонала кафе имеет определенную иерархию. Все должностные ступени данной системы имеют определенные полномочия.

Первая ступень - члены бригады кафе выполняющие основные работы: приготовление продукции, ее продажа, уборка помещения ресторана, разгрузка машины с товаром.

Вторая ступень - инструктора обучающие вновь пришедших работников.

Третья ступень - свит-менеджеры контролирующие кухня, зал, прилавок.

Следующая ступень - свинг-менеджеры контролирующие все процессы, происходящее в кафе в его рабочий день.

Последние ступени, а именно ассистент директор и директор, занимаются руководством.

Функция координации выражается в установлении рациональных связей (коммуникации). В исследуемом предприятии принцип коммуникации является одним из ведущих, выражается в необходимой коммуникации между сотрудниками разных станций, проявляющийся в постоянном диалоге типа "вопрос-ответ" между сотрудниками. К примеру, покупатель заказал среднюю порцию картофеля фри, то кассир, принимающий данный заказ должен громко и четко сообщить об этом работнику на станции "картофель фри". В случае если этого не произойдет, время сбора заказа для клиента может увеличиться, что отрицательно отразится в оценочном листе кассира.

Непрерывный обмен информацией ведется между менеджерами, между менеджерами и членами бригады, по вопросам пределов продаж на этот день, конкретной подсказки в заказ и др.

Функция контроля проявляется в установке стандартов, изменении фактически достигнутых результатов и проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

В процессе контроля есть три этапа:

- установка стандартов;

- сопоставление с ними реальных результатов;

- принятие необходимых корректирующих действий.

В кафе КФС Слюдянка разработаны стандарты работы для каждой станции (зал, прилавок, кухня). Стандарты обслуживания для работников на прилавке следующие:

1) приветствие с улыбкой

2) принятие заказа

3) подсказка

4) оплата заказа

5) сбор заказа

6) приглашение придти снова;

7)время сбора заказа - 60 секунд;

8) по умолчанию продажа большой порции картофеля фри и напитков;

9)подсказка в каждый заказ недостающего компонента из схемы "Напиток, сандвич, картофель, десерт".

Сопоставление реальных результатов с установленными стандартами происходит в ходе работы кафе. Свит-менеджер на станции контролирует отсутствие отклонений данных стандартов. Для того, чтобы работники стремились не отходить от установленных стандартов, менеджеры проводят оценку с помощью специальных Контрольных листов наблюдений (КЛН). В КЛН отмечают выполнение всех стадий работы, подводят итог в процентном выражении. По нескольким КЛН, накопленным за период в три месяца проводится аттестация.

Если установленные стандарты и требования по работе рабочим не выполняются, то в личное дело может быть записан выговор. При накоплении трех выговоров рабочий увольняется. В то же время за выполнением установленных стандартов со стороны самих менеджеров следят менеджеры высшей ступени и директор.

Функция мотивации проявляется в побуждении себя и других к деятельности для достижения личных целей или целей организации. В исследуемом предприятии для мотивации сотрудников используются различные программы, такие как : бесплатные обеды, соревнования между кассирами, проведение корпоративных вечеринок.

Важнейшим орудием мотивации сотрудников является продвижение по службе, совместно с повышением в заработной плате. В исследуемом предприятии существует система премий. Ежеквартальная премия по итогам оценки рабочих показателей выплачивается каждые три месяца, согласно индивидуальному графику проведения оценки рабочих показателей. Размер премии зависит от оценки рабочих показателей за последние три месяца и составляет:

Оценка "4". Исключительные рабочие показатели - 25% от оплаты за отработанные часы;

Оценка "3". Значительные рабочие показатели - 15% от оплаты за отработанные часы;

Оценка "2". Необходимо некоторое улучшение - 10% от оплаты за отработанные часы;

Оценка "1". Неприемлемые рабочие показатели - премия не начисляется.

Возможность повышения по службе зависит от качества работы члена бригады, и определяется путем подведения результатов нескольких КЛН, о которых будем говорить ниже. Если результаты КЛН высоки, то проводится обучение по новым обязанностям выше занимаемой должности и аттестация по результатам обучения.

Данные программы являются стимулом для рабочих к повышению качества и эффективности их деятельности в компании.

2.2. Мероприятия по совершенствованию системы менеджмента в кафе КФС Слюдянка

Результатом применения основных функций является успешное достижение поставленных целей, а именно, максимизация прибыли. Таким образом, кафе КФС Слюдянка являясь ярким примером применения функций менеджмента в своей деятельности, может служить образцом процесса управления для других организаций. Тем не менее, рассмотрим рекомендации по возможным улучшениям на примере функции мотивации.

Под рекомендацией понимается некое управленческое решение, направленное на конкретное подразделение, рекомендательного характера, несущее в себе информацию к размышлению и выработанное для улучшения работы учреждения.

Предлагаю следующие мероприятия для улучшения системы менеджмента в исследуемом предприятии:

В вопросе о повышении, у сотрудника поступившего на работу появляется возможность карьерного роста только через три года, из этого вытекают следующие проблемы: так как эта работа не легкая происходит нехватка опытного персонала. Поэтому достигнуть высот по карьерной лестнице могут те, у кого в большей степени развиты коммуникативные качества, а не трудолюбие. Причем чтобы стать на ступеньку выше кандидат на новую должность должен будет прослушать несколько лекций, а потом написать тест, по результатам которого будет принято решение о его перемещении на новую должность. Тест заключается в знаниях истории компании, рабочих стандартах, управлении персоналом и решении вопросов с посетителями

Считаю, нужно упростить систему карьерного роста, а именно сократить срок до двух лет.

Следующим мероприятием, является установка терминала по оплате банковскими картами, данный вид оплаты является прогрессивной формой расчетов. Карты все больше становятся неотъемлемой частью нашей повседневной жизни, количество их держателей неуклонно растет. Это и сотрудники фирм, получающие заработную плату на банковские карты, и иностранные туристы, привыкшие именно к данной форме расчетов, и просто граждане, предпочитающие не носить с собой большие суммы наличных денег.

Внедрение данного мероприятия, не только позволит организовать удобную и современную форму оплаты, но и получит ряд конкурентных преимуществ:

- улучшение имиджа предприятия за счет использования современных технологий и предоставления клиенту возможности выбора способа оплаты;

- держатели карт легче решаются на незапланированные, спонтанные покупки, а также приобретают более дорогие товары;

- появляется потенциальная возможность стабильного увеличения прибыли;

- операции по банковским картам не требуют «сдачи»;

- используя карты, сокращает расходы за счет снижения объема инкассируемой наличности;

- минимизация рисков по операциям, связанным с наличными денежными средствами.

По мнению экспертов, выручка предприятий общественного питания которые начинают принимать к оплате пластиковые карты, в первый момент увеличивается в среднем на тридцать процентов.

Заключение

Целью данной работы является теоретическое изучение основных функций в системе менеджмента.

Достижение цели предполагало решение следующих задач:

1. Рассмотреть процесс управления и менеджмента, дать определения системе менеджмента и функциям в системе менеджмента;

2. Провести детальный теоретический анализ функций менеджмента.

3. На практическом примере реального предприятия рассмотреть реализацию функций менеджмента.

Первая задача решалась в ходе теоретического анализа понятий управления и менеджмента, в результате которого были определено, что основу менеджмента составляет управление деятельностью и людьми в условиях рыночной экономики.

Для решения второй задачи была подробно проанализирована система основных функций менеджмента на исследуемом предприятии.

По результатам теоретического анализа, а так же исследования можно сделать следующие выводы:

Существуют следующие основные функции менеджмента, общие для любых организаций: планирование, организация (организовывание), мотивация и контроль, к ним относят также подфункцию координации, обеспечивающую согласование и взаимодействие остальных функции.

При выполнении каждой функции решаются определенные задачи. Для функции планирования важным является постановка целей, составление плана работы. Функция организации - управление выполнением общегрупповых целей. Мотивация - знание и учет потребностей работников, своих возможностей. Функция контроля - обнаружение и предупреждение проблем в доброжелательном ключе.

Исходя из проведенного анализа можно сделать вывод для эффективного управления организацией необходимо выполнение всех функций в комплексе.

В качестве рекомендаций по совершенствованию функции мотивации мною была предложена новая система карьерного роста, а так же установка терминалов для оплаты.

Таким образом, можно считать все поставленные в рамках курсовой работы задачи решенными.

Список использованных источников

- Веснин В.Р. Менеджмент: учебник. - 3-е изд.; перераб. и доп. - М.: Проспект, 2009.

- Веснин В.Р. Основы менеджмента. - М.: Проспект, 2011

- Виханский, О. С. Менеджмент : учебник / О. С. Виханский, А. И. Наумов. – 5-е изд., стер. – Москва : Магистр : ИНФРА-М, 2014.

- Воропаев С.Н., Ермохин В.Д. Менеджмент. - М.: КолосС, 2007. - 248 с. Драчева Е.И., Юликов Л.И.. Менеджмент. - М.: Академия, 2012.

- Зельдович Б.З. Менеджмент: учебник. - 2-е изд.; стереотип. - М.: Экзамен, 2009.

- Казначевская Г.Б. Менеджмент. - Ростов на/Д: Феникс, 2014.

- Коробко В.И. Теория управления: учебное пособие. - М.: ЮНИТИ-ДАНА, 2009.

- Котлер Ф. Маркетинг. Менеджмент, СПб., - 2001

- Коротков Э.М. Менеджмент. - М.: Юрайт, 2012.

- Круглов М.И. Стратегический менеджмент: учебник. - М., 2008.

- Круглова Н.Ю. Основы менеджмента. Учебное пособие для Вузов. - М., 2010.

- Кузнецов Ю.В., Подлесных В.П. Основы менеджмента. - СПб, - 1998.

- Левченко В.А. Основы менеджмента: учебно-методический комплекс. - Курск: Курский филиал ВЗФЭИ, 2009.

- Лигинчук Г.Г., Основы менеджмента. Часть 1. Учебный курс. - М., 2009.

- Максимцов М.М., Горфинкель. В.Я. Современный менеджмент : учебник / под ред. М. М. Максимцова, В. Я. Горфинкеля. – Москва : ИНФРА-М, 2014.

- Маслоу А. Маслоу о менеджменте / Пер. с англ. - СПб. 2003.

- Набиев Р.А., Локтева Т.Ф. Менеджмент: учебное пособие. - М.: Финансы и статистика, 2009.

- Овчинников О.В. Менеджмент: учебное пособие. - 5-е изд. - Архангельск: Архангелький филиал ВЗФЭИ, 2009.

- Омаров А.М. Менеджмент. Управление - древнейшее искусство, новейшая наука: учебник. - М.: Экономика, 2009.

- Орлов А.И., Менеджмент: учебник. М., - 2003.

- Румянцева З.П. Общее управление организацией. Теория и практика. - М.: Инфра-М, 2014.

- www.ru. wikipedia.org 20. www.manager.ru

- Управление конфликтами в сфере органов государства

- Трудовая мотивация и адаптационный потенциал сотрудников организаций ( Трудовая мотивация в составе изучения мотивационной сферы личности)

- Невербальные проявления эмоциональных состояний человека (Развитие эмоций в филогенезе и онтогенезе)

- Процессы принятия решения в организации (Анализ принятия управленческих решений на ОАО «Валуйский ликероводочный завод»)

- Налоги с физических лиц и их экономическое значение (Практика налогообложения физических лиц. Проблемы налогообложения и направления их устранения)

- Формы государственного устройства (Форма правления)

- Понятие и виды наследования (Особенность наследования нетрудоспособными иждивенцами наследодателя. Приобретение наследства)

- Правовой статус нотариуса

- Нотариат в РФ (История возникновения российского нотариата))

- Проблемы коммуникаций в современных организациях (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ))

- Профессиональный стресс в управленческой деятельности (ИССЛЕДОВАНИЕ ПРОФЕССИОНАЛЬНОГО СТРЕССА У БУДУЮЩИХ ПСИХОЛОГОВ)

- Система психофизиологического профессионального отбора и диагностики профпригодности.( СИСТЕМА ПСИХОФИЗИОЛОГИЧЕСКОГО ПРОФЕССИОНАЛЬНОГО ОТБОРА )