Основные функции в системе менеджмента (Теоретические основы менеджмента))

Содержание:

Введение

Основные функции менеджмента характеризуются полнотой содержания, устойчивостью структуры, системностью и универсальностью использования в разных сферах деятельности. Главная их особенность в том, что каждая основная функция менеджмента представляет собой отдельный процесс управления по выработке методов активизации и средств воздействия на персонал и его деятельность для достижения общих результатов социально-экономической системы.

Функции интересны тем, что в систематизированном виде могут дать полное представление о процессах мотивации, воздействия и взаимодействия от зарождения идей до их реализации, оценки результата и появления последствий. Основные функции характеризуют воздействие, обусловливая его определяющие средства, реализация которых может обеспечить требуемый результат.

Содержание функции организации управления предполагает формирование и обоснование набора видов работ, необходимых для выполнения организуемой деятельности, определение по каждому виду деятельности.

На базе этих данных устанавливаются перечень и профессиональный состав персонала, и создается система информационного обеспечения. При этом формируются уровни управления, подразделения или звенья по уровням управления и система связей между ними. Звено системы управления рассматривается как обособленный элемент по критерию специализации и комбинации функций по объему и масштабу полномочий управления. В качестве звена может выступать должность, отдел, служба, подразделение. Состав звеньев в системе управления разнообразен.

Приоритет при характеристике звена отдается критериям вида функций и объема полномочий.

Следует отметить, что связи между звеньями и место звена в иерархии системы управления определяются критериями формирования системы, среди которых важнейшими выступают: целесообразность интеграции функций, управляемость, производственные и жизненные циклы изделий.

Объект исследования – АО «Новгородхлеб».

Предмет исследования – функции менеджмента.

Цель работы раскрыть основное содержание функций современного менеджмента.

Задачи, поставленные для достижения цели следующие:

- рассмотреть теоретические основы менеджмента;

- проанализировать функция менеджмента на примере предприятия.

При выполнении курсовой работы использованы такие методы как: метод научного анализа, сравнительный метод, конкретно исторический метод, метод обработки рядов динамики.

Теоретическую базу курсовой работы составили труды ведущих исследователей и экономистов в области управления: Анри Файоля, И.Н. Герчиковой, В.Ф.Уколова, Н.Я. Уткина, А.А.Васильева и другие.

Информационную базу курсовой работы составили данные АО «Новгородхлеб»

Цели и задачи определили структуру работы, которая состоит из введения, двух глав, логически разделенных на параграфы, заключения и списка использованной литературы.

Глава 1. Теоретические основы менеджмента

1.1. Основные функции менеджмента, их сущность

Основные функции менеджмента были сформулированы Анри Файолем в его работе «Основные черты промышленной администрации - предвидение, организация, распорядительство, координирование, контроль». В ней он указал, что управлять - значит прогнозировать и планировать, организовывать, руководить командой, координировать и контролировать.

Термин функция обозначает в переводе с латинского (functio) обязанность, круг деятельности, назначение, роль. В.И. Набоков и А.К. Семенов определяют функции управления как относительно самостоятельные, специализированные и обособленные виды управленческой деятельности. Для того чтобы считаться таковой, функция управления должна иметь четко выраженное содержание, разработанный механизм ее осуществления и определенную структуру, в рамках которой завершается ее организационное обособление. Под содержанием подразумеваются действия, которые осуществляются в рамках конкретной функции.

Содержание действий и функций, реализуемых в процессе управления, зависит от типа организации, её размеров, отраслевой принадлежности, уровня в управленческой иерархии, роли внутри организации и других факторов.[1]

Переверзев М.П. рассматривает функцию менеджмента как «целенаправленный вид управляющего воздействия, осуществление которого рассматривается как составная часть процесса управления»[2]. Он указывает, что функции управления формируются в результате разделения труда в управлении. Они должны обеспечить в организации руководство, управление и обслуживание хозяйственной деятельности. Каждая функция характеризуется назначением, повторяемостью, однородностью содержания, спецификой необходимого для ее выполнения персонала.

В различных учебниках и учебных пособиях авторы используют разнообразные подходы к классификации функций управления. Так, Е.Е. Вершигора подразделяет функции управления на общие и конкретные. Общими функциями являются: прогнозирование и планирование; организация; координация и регулирование; мотивация; контроль, учет и анализ. Они представляют собой части управленческого цикла, определяют специализацию труда. Характерной особенностью общих функций является их взаимное проникновение друг в друга.

Конкретные функции — это функции управления, которые определяются по принадлежности управления к деятельности организации в целом или к конкретным стадиям производственного процесса. Эти функции могут также устанавливаться по направленности на конкретные факторы производства или по содержанию задач обеспечения управления. Конкретные функции могут подразделяться на подфункции, которые называются специальными функциями, представляющими собой комплекс мер, направленных на достижение одной или нескольких целей организации.[3]

Планирование является первой, важнейшей функцией процесса управления. Планы содержат перечень того, что должно быть сделано, определяют последовательность, ресурсы и время выполнения работ, необходимые для достижения поставленных целей. Соответственно, планирование включает: установление целей и задач; разработку стратегий, программ и планов для достижения целей; определение необходимых ресурсов и их распределение по целям и задачам; доведение планов до всех, кто их должен выполнять и кто несет ответственность за их реализацию.

В целом функция планирования осуществляется в современных организациях на двух уровнях: стратегическом и оперативном.

Организация — это работа руководителя по формированию и обеспечению деятельности структур предприятия в соответствии с ее целями и планами. Руководитель подбирает людей, поручает им работу, делегирует отдельным людям полномочия или права использовать ресурсы организации.

В современных условиях мотивация рассматривается с позиции создания внутреннего побуждения к действию. Она является результатом сложной совокупности потребностей, которые постоянно меняются. Для того чтобы мотивировать, руководителю следует определить, каковы на самом, деле эти потребности, обеспечить работнику способ удовлетворять потребности путем хорошей работы.

Функция координация обеспечивает бесперебойность и непрерывность процесса управления. Главная задача координации — обеспечение взаимодействия и согласованности в работе всех звеньев предприятия путем установления рациональных коммуникаций между ними. Поэтому для выполнения этой функции могут использоваться всевозможные документальные источники (отчеты, аналитические материалы), а также результаты обсуждения проблем на совещаниях, собраниях и т.д.

Управленческая деятельность представляет собой сочетание различных функций (видов деятельности), каждая из которых направлена на решение специфических, разнообразных и сложных проблем взаимодействия между отдельными подразделениями фирмы, требующих осуществления большого комплекса конкретных мероприятий. Сфера управления охватывает не только производство, но и НИОКР, реализацию, финансы, коммуникации.

Управленческая деятельность призвана решить следующие проблемы: определить конкретные цели развития предприятия; выявить их приоритетность и последовательность реализации. На этой основе разработать хозяйственные задачи и определить пути их решения, выработать систему мер для решения намеченных проблем, определить необходимые ресурсы и источники их обеспечения, установить контроль за выполнением поставленных задач.

Объектом управления со стороны менеджмента в организации являются пять групп функциональных процессов:

- управление производством предполагает, что соответствующие структурные подразделения осуществляют управление процессом переработки сырья, материалов и полуфабрикатов в конечный продукт, который организация предлагает целевым потребителям;

- управление маркетингом предполагает за счет формирования комплекса маркетинга обеспечить удовлетворение потребностей целевого сегмента рынка;

- управление финансами заключается в оптимизации величины и структуры финансовых ресурсов предприятия;

- управление персоналом обеспечивает использование возможностей и способностей работников для достижения целей организации;

- управление эккаунтингом предполагает управление процессом обработки и анализа финансовой информации о деятельности предприятия для сопоставления фактического состояния с желаемым.[4] Это позволяет предприятию диагностировать проблемы и определить пути их решения.

Итак, управленческие функции выполняются специальным аппаратом, состоящим из взаимосвязанных между собой подразделений. За каждым из них закрепляются свои специфические функции. Их выполнение связано с решением конкретных задач, входящих в сферу ответственности соответствующего органа управления.

1.2. Определение и взаимосвязь основного содержания функций менеджмента

Планирование – управленческая деятельность, отражаемая в планах и фиксирующая будущее состояние объекта менеджмента в текущие моменты времени. Содержание планирования как функции менеджмента состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса на рынке.[5]

Задачи планирования: обеспечение целенаправленного развития организации в целом и всех ее структурных подразделений; перспективная ориентация и раннее распознавание проблем развития. План намечает состояние объекта, желаемое в будущем, и предусматривает конкретные меры, направленные на поддержку благоприятных или сдерживание отрицательных тенденций развития; координация деятельности структурных подразделений и сотрудников организации. Координация осуществляется как предварительное согласование действий при подготовке планов и как согласованная реакция на возникающие помехи и проблемы при выполнении планов; создание объективной базы для эффективного контроля. Наличие планов позволяет производить объективную оценку деятельности предприятия путем сравнения фактических и планируемых значений параметров по принципу «факт – план»; стимул (мотивация) трудовой активности сотрудников. Успешное выполнение плановых заданий – объект особого стимулирования и основание для взаимных расчетов, создающие действенные мотивы для продуктивной и скоординированной деятельности всех участников процесса управления; информационное обеспечение работников организации. Планы содержат важную для каждого участника его реализации информацию в целях, прогнозах, альтернативах, сроках, ресурсных и административных условиях проведения работ.

В эффективно функционирующих организациях обычно достигается разумный компромисс между плановой директивой администрации и оперативной импровизацией менеджера. Обеспечивается он, в частности, реализацией перечисленных принципов в плановой деятельности менеджера.

Результатом процесса планирования в организации является система взаимосвязанных плановых документов – планов. Характер планирования во многом зависит от типа предприятия (табл. 1).

Таблица 1

Взаимосвязь характера планирования и типа предприятия

|

Фактор сравнения |

Тип предприятия |

|

|

Специализированное |

Диверсифицированное |

|

|

Назначение |

Формирование стратегии и структуры |

Координация деятельности производственных отделений |

|

Разработка плана |

Централизованно, в основном силами планового отдела |

Децентрализованно, преимущественно в отделениях |

|

Ключевые вопросы |

Конкуренция, совершенствование продукта, объем производства |

Разработка новых продуктов, номенклатуры |

|

Временной период |

5 лет |

3 года |

|

Контроль |

Прямой, с высшим руководством |

Финансовые показатели |

План – основа деятельности организации любой формы собственности и размеров; содержит указания, кому, какую задачу и в какое время решать, какие ресурсы нужно выделить на решение каждой задачи.

По форме планирование может быть: перспективным (стратегическим): определение главных целей деятельности на период более 5 лет; среднесрочным: выбор средств для выполнения целей на период от 1 до 5 лет; текущим (оперативным): программа использования ресурсов на период до 1 года с детализацией по месяцам.

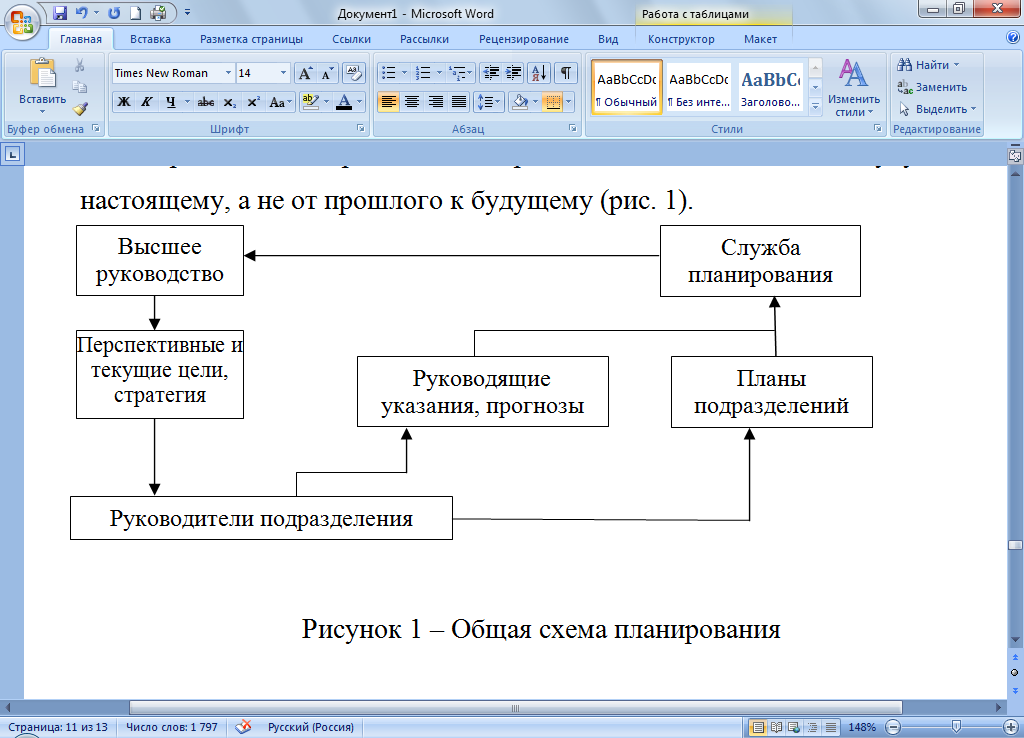

Принцип планирования в современном менеджменте: от будущего к настоящему, а не от прошлого к будущему (рис. 1).

Рисунок 1 – Общая схема планирования

Таблица 2

Сравнительная характеристика стратегического и оперативного планирования

|

Признаки сравнения |

Стратегическое планирование |

Оперативное планирование |

|

Уровень менеджмента |

Преимущественно высший |

Все уровни с акцентом на средний |

|

Основная ориентация |

Проблемная ориентация |

Временная ориентация |

|

Вид проблем |

Слабо структурированные, качественные |

Хорошо структурированные, количественные |

|

Целевой критерий |

Создание потенциала успеха |

Реализация потенциала успеха |

|

Неопределенность |

Высокая степень |

Низкая степень |

|

Сущность планирования |

|

|

|

Время планирования |

Акцент на долгосрочное, частично краткосрочное и среднесрочное планирование |

Акцент на краткосрочное и среднесрочное планирование |

|

Единица планирования |

Стратегические хозяйственные единицы |

Все функциональные области и все сотрудники |

|

Степень детализации |

Укрупненная проработка |

Детальная проработка |

|

Исходная информация |

Политика организации, внешняя среда |

Основная и функциональная стратегии организации, внутренняя среда |

|

Форма организации планирования |

Централизованная (руководство) |

Децентрализованная (централизованное регулирование) |

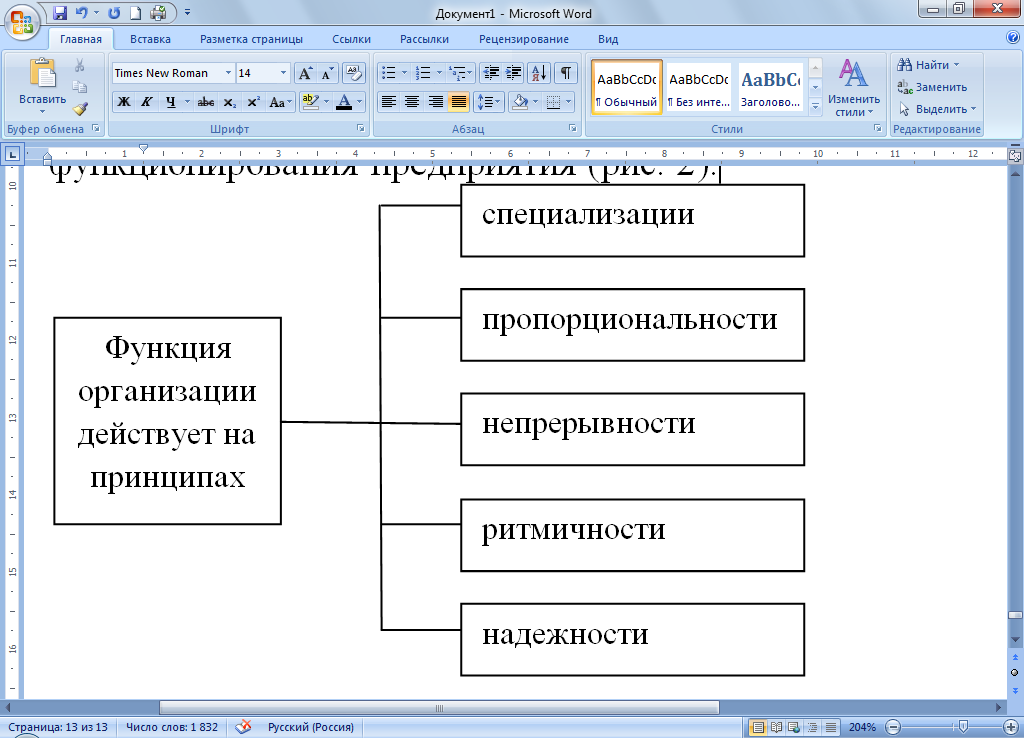

Организация – управленческая деятельность, посредством которой система управления приспосабливается для выполнения задач, поставленных на этапе планирования. Содержание организации как функции менеджмента состоит в установлении постоянных и временных взаимоотношений между всеми подразделениями предприятия, определении порядка и условий функционирования предприятия (рис. 2).

Рисунок 2 - Принципы функции организации

Организация как функция менеджмента реализуется через:

- административно-оперативное управление: определение структуры предприятия; распределение функций между подразделениями; установление ответственности (предоставление прав) между работниками аппарата управления;

- оперативное управление: периодическое или непрерывное сравнение фактических результатов с плановыми; корректировка результатов.

Формы организации производственных процессов – это концентрация, специализация, комбинирование, кооперирование: концентрация – процесс сосредоточения производства на более крупных предприятиях, производствах, в регионах; специализация – выделение особого (специализированного) вида производства и создание нового производственного процесса, подразделения; комбинирование – производство продукта ведется из готовой продукции предыдущего передела или отходов производства других переделов; кооперирование – установление производственных связей между производителями на основе их специализации.[6]

Организация управления обеспечивает создание наиболее благоприятных условий для достижения поставленных целей в установленный период времени при минимальных затратах производственных ресурсов.

Особое значение функция организации приобретает в случаях, когда при выполнении принятых решений действия отдельных исполнителей выходят за рамки нормативных актов, утвержденных инструкций, методик и требуют оперативной организации работы.

Мотивация – процесс побуждения себя и других к деятельности для достижения определенных целей; воздействие на факторы результативности работы менеджеров, специалистов и на основе ее оценки использование соответствующих побудительных мотивов.

Сущность мотивации как функции менеджмента состоит в том, чтобы персонал предприятия выполнял работу в соответствии с делегированными ему правами и обязанностями и сообразуясь с принятыми управленческими решениями.

В зависимости от целей теории мотивации можно разделить на три большие группы: содержательные, цель которых – установить потребности работников и определить оптимальное для них соотношение внутреннего и внешнего вознаграждения; процессуальные, цель которых – установить вероятность наступления ожидаемого от работника результата при мотивирующей роли различных потребностей и возможной различной степени их удовлетворения; параллельные, цель которых – определить, какие виды деятельности удовлетворяют параллельно низшие и высшие потребности человека, и какие отдельно каждую группу потребностей, и создать на этой базе оптимальную систему стимулирования труда с материальными и нематериальными составляющими.[7]

Для успешной мотивации сотрудников руководителю необходимо предоставить им возможность удовлетворения определенных активных потребностей для творческого выполнения производственных задач, распределенных дифференцированно, с учетом индивидуальных особенностей каждого работника. Этот процесс будет сопровождаться повышением преданности интересам организации и производительности труда. При этом каждый человек должен рассматриваться не в качестве орудия для достижения целей, а как личность, требующая к себе бережного отношения и индивидуального подхода. Итак, работа в значительной мере должна соответствовать интересам и способностям работника.

Контроль, учет, анализ – система наблюдений и проверки соответствия процесса функционирования объекта управления принятым управленческим решениям. Контроль – управленческая деятельность, фиксирующая состояние объекта управления в заданные моменты времени.

Содержание контроля как функции менеджмента заключается в своевременном обнаружении возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем (отклонений от плановых заданий, нормативов, стандартов) и изменений внешней среды.

Контроль – комплексная функция, включающая функции учета, оценки, анализа.[8] Задачи контроля: сбор и систематизация информации о фактическом состоянии деятельности и ее результатах (функция – учет); оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов (функция – оценка); анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности (функция – анализ); прогнозирование последствий сложившейся ситуации и обоснование необходимости принятия корректирующих воздействий.

Значение контроля: завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми основными предметными функциями менеджмента; производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.[9]

Процесс контроля включает: установку стандартов, выработку критериев оценки; изменение фактических результатов; принятие необходимых корректирующих действий.

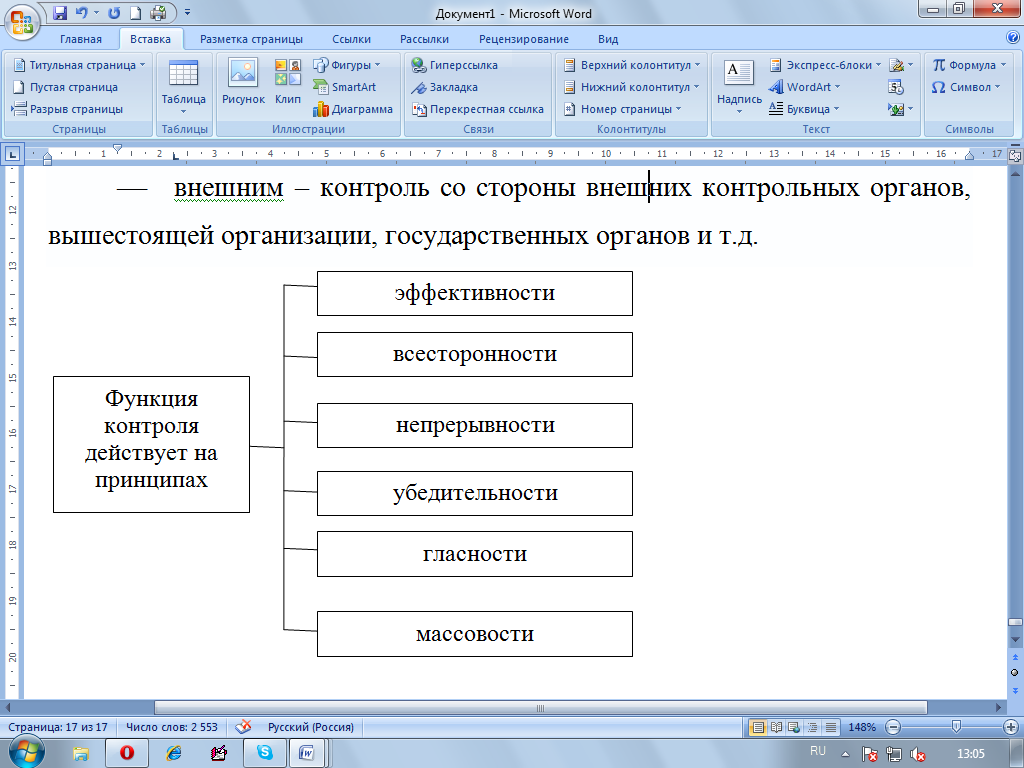

По форме осуществления контроль может быть: внутренним – система контроля организуется предприятием самостоятельно; внешним – контроль со стороны внешних контрольных органов, вышестоящей организации, государственных органов и т.д.

Рисунок 3 - Принципы функции контроля

Таким образом, эффективная система контроля характеризуется: стратегической направленностью; ориентацией на результаты; соответствием контролируемому виду деятельности; своевременностью (нужная информация нужным людям до того, как произойдет кризис) и гибкостью; экономичностью и простотой.

Глава 2. Функциональный менеджмент на примере АО «Новгородхлеб»

2.1 Общая экономическая характеристика АО «Новгородхлеб»

Акционерное общество «Новгородхлеб» учреждено в соответствии с Указом Президента Российской Федерации «О регулировании арендных отношений и приватизации имущества государственных и муниципальных предприятий, сданных в аренду» от 14 октября 1992 года N 1230 и разделом 5.10 Государственной программы приватизации государственных и муниципальных предприятий в Российской Федерации на 1992 год.

Местонахождение Общества: Россия, 173016, Великий Новгород, Григоровское шоссе, д.10 .

Целью Общества является расширение рынка товаров и услуг, насыщение потребительского рынка хлебобулочными и кондитерскими изделиями, а также извлечение прибыли.

Рассмотрим основные экономические показатели деятельности АО «Новгородхлеб» по данным официальной бухгалтерской отчетности предприятия.

Таблица 3

Основные экономические показатели деятельности АО «Новгородхлеб» за 2016-2018 гг.

|

Показатель |

Ед. измерения |

2016 |

2017 |

2018 |

2018/2016, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Среднегодовая ст-ть ОПФ |

тыс.руб. |

36127 |

58381 |

78637 |

217,67 |

|

Среднегодовая ст-ть обор. ср-в |

тыс.руб. |

30570 |

28766 |

36632 |

119,83 |

|

Среднесписочная числ-ть раб-в |

чел. |

407 |

410 |

417 |

102,46 |

|

Выручка от реализации |

тыс.руб. |

166652 |

193750 |

266431 |

159,87 |

|

Себестоимость |

тыс.руб. |

131292 |

158424 |

215228 |

163,93 |

|

Прибыль от продаж |

тыс.руб. |

13336 |

10591 |

18502 |

138,74 |

|

Чистая прибыль |

тыс.руб. |

6694 |

3351 |

6738 |

100,66 |

|

Фондоотдача |

тыс.руб./тыс.руб. |

4,6 |

3,3 |

3,4 |

73,91 |

|

Производительность труда (выр-ка) |

тыс.руб. |

409,46 |

472,56 |

638,92 |

156,04 |

|

Рентабельность активов |

% |

10 |

3,8 |

5,8 |

58,00 |

|

рентабельность продаж |

% |

4 |

1,7 |

2,5 |

62,50 |

Итак, из таблицы видно, что все показатели имеют положительную динамику за исключением показателя фондоотдачи, данный показатель за 2016-2018 гг. снизился на 26,09%. Предприятие вводит новое оборудование (рост составил 217,67), однако отдача от него снижается. Следовательно, необходимо рассмотреть обоснованность приобретения новых фондов.

Также следует отметить, что у предприятия низкие показатели рентабельности продаж и рентабельности активов. Рекомендовано рассмотреть меры повышения оборачиваемости оборотных активов, наиболее полного использования производственных мощностей. Что касается рентабельности продаж, то необходимо пересмотреть ценовую политику и политику управления запасами.

При анализе таблицы следует обратить внимание, что у всех выше перечисленных показателей с отрицательной динамикой в период с 2016-2018 гг., наблюдаются положительные сдвиги в 2018 году по отношению к 2017 году. Предприятием были предприняты определенные меры по повышению эффективности производственной и коммерческой деятельности. Рассмотрим основные показатели производственной деятельности по внутренним экономическим данным.

По итогам 2018 года среднемесячная выработка хлеба составила 470,6 тонны, булочных изделий – 369,0 тонн, макаронных изделий – 1,4 тонны, кондитерских – 13,0 тонн.

Хлеб, хлебобулочные и кондитерские изделия, вырабатываемые на предприятии, реализуются в торговой сети Великого Новгорода и районах Новгородской области, кондитерские изделия еще поставляются в Санкт – Петербург.

Около 33% хлебобулочных и кондитерских изделий продаются через спецприцепы «Купава», которые сдаются в аренду ООО «Селл Плюс». Остальные 67% реализуются в торговых сетях города и области, социальных учреждениях и воинских частях.

За 2018 год продукция завода стала продаваться в 11-ти районах области (Старорусский район, Валдайский, Парфинский и другие районы области ), объем продаж в этих районах составил 13,34% от общего объема продаж , что на 0,84 % больше по сравнению с 2017 годом (в 2017 году в районах области было реализовано продукции 12,5% от общего объема продаж ).

В 2018 году АО «Новгородхлеб» продолжало активно реализовывать выпускаемую продукцию в федеральных сетях ЗАО «ДИКСИ-ПЕТЕРБУРГ», ООО «Агроторг», ЗАО «Тандер», ООО «Лента», ООО «ТД «Интерторг», ООО «Ритм-2000», ООО «Любавушка».

Объем реализации в этих сетях составляет 10% и имеет устойчивую тенденцию к увеличению.

На предприятии среднесписочная численность работающих составляет 417 человек.

В 2018 году произведено продукции на 269011,3 тыс.руб. и в натуральном выражении согласно таблице 4.

Таблица 4

Динамика производства продукции

|

Вид продукции |

Выпуск в тоннах в 2018 году |

+/- к факту 2017 года |

В % к факту 2017 года |

|

Хлебобулочные изделия всего |

9998,3 |

-286,2 |

97 |

|

В том числе хлеб |

5646,9 |

-256,5 |

96 |

|

Мелкоштучные 0,5 и менее |

4228,9 |

-52,8 |

99 |

|

В том числе 0,3 и менее |

304,0 |

-28,2 |

92 |

|

Диетические изделия |

91,2 |

-7,7 |

92 |

|

В том числе диабетические |

13,4 |

-5,2 |

72 |

|

Сдобные изделия |

159,5 |

-44,4 |

78 |

|

Бараночные изделия |

122,1 |

+23,3 |

124 |

|

Макаронные изделия |

16,5 |

+2,2 |

115 |

|

Кондитерские изделия |

155,5 |

+76,0 |

196 |

|

В том числе пряник |

53,7 |

-16,3 |

77 |

|

Кексы, бабы, рулеты |

10,8 |

+1,3 |

114 |

|

Торты, пирожные |

26,9 |

+26,9 |

|

|

Печенье |

63,3 |

+63,3 |

|

|

Зефир |

0,8 |

+0,8 |

|

|

Сухари панировочные |

75,6 |

+8,2 |

112 |

Наблюдается рост производства бараночных изделий до 24 %, макаронных изделий до 15%, что связано с покупательским спросом и проводимой организацией ассортиментной политикой. На предприятии по решению руководства в конце октября возобновил работу кондитерский цех, в связи с прекращением его аренды и деятельности по производству кондитерской продукции частным предпринимателем, в результате чего объем выпущенной продукции кондитерским цехом на предприятии составил 155,5 тонн. В ассортименте кондитерской продукции разнообразные виды печенья, торты, пирожные, зефир, которые пользуются большим спросом у населения. По сдобным изделиям произошло снижение объемов производства на 22 % по сравнению с прошлым годом.

Продолжается выпуск хлебобулочных изделий для лечебного и профилактического питания, эти изделия пользуются спросом у населения.

На рост себестоимости оказали влияние следующие факторы. В течение 2018 года наблюдался рост цен на муку. Наблюдался также рост цен на прочее сырье: соль, маргарин, изюм, дрожжи, песок сахарный, яйцо, ванилин в 1,1 – 3,1 раза.

Возросли цены на энергоресурсы: на электроэнергию – 20 % ,на газ – 25 %,на воду –10 %, на горючее – 10 %. В связи с ростом цен на сырье, энергоресурсы, горючее вспомогательные материалы, услуги, наблюдался рост цен на готовую продукцию.

Анализ объема реализации продукции в денежном выражении за 2018 год показывает, что по сравнению с аналогичным периодом прошлого года произошло увеличение реализации продукции на 38,7%.

2.2 Осуществление функции планирования в АО «Новгородхлеб»

В первую очередь необходимо обозначить, каким образом на предприятии происходит планирование процесса управления качеством.

Планирование качества является крайне важным моментом в деятельности АО «Новгородхлеб», так как качество составляет основу конкурентоспособности предприятия. Под планированием процесса управления качеством продукции АО «Новгородхлеб» понимается установление обоснованных заданий по ее выпуску с требуемыми значениями показателей качества на заданный момент или в течение заданного интервала времени. Планирование повышения качества АО «Новгородхлеб» опирается на научно обоснованное прогнозирование потребностей внутреннего и внешнего рынка. При этом большую роль в правильном обосновании планов повышения качества приобретают использование данных о результатах потребления продукции, обобщение и анализ информации о фактическом уровне ее качества.

Действенность планирования повышения качества продукции АО «Новгородхлеб» обеспечивается тем, что оно осуществляется на разных уровнях управления и этапах жизненного цикла продукции, включая проектирование, производство и эксплуатацию.

При проектировании и планировании системы качества, а также во время проведения анализа сырья и качества производимой продукции службы технического производства АО «Новгородхлеб» ориентируются на санитарно-эпидемиологические правила и нормативы.

Проверка поставщиков сырья на наличие гигиенического сертификата на продукцию, выданного в местном санитарно-эпидемиологическом надзоре на основании результатов гигиенической проверки и экспертизы нормативной документации, определяющей требования к продукции, ее производству и применению является основным требованием оценки качества.

Для обеспечения предусмотренного в планах улучшения качества собственной продукции АО «Новгородхлеб» требует от своих поставщиков соответствующего улучшения качества поставляемых ими сырья, материалов, полуфабрикатов и других компонентов конечной продукции. Предъявление повышенных требований к качеству поставок сопровождается оказанием разнообразной помощи предприятиям-поставщикам по улучшению качества их продукции. Формы подобной помощи, а также расходы на ее оказание являются предметом планирования повышения качества на предприятии.

Далее рассмотрим стратегическое и оперативное планирование в АО «Новгородхлеб».

На первом этапе управленческого цикла ставятся цели компании, планируется их достижение, потом планы выполняются через исполнительную систему.

Далее исполнение планов контролируется через различные учетные системы, а данные учета, в свою очередь, подвергаются анализу на предмет точности выполнения искомых планов по достижению целей.

На стадии анализа выявляются возможные отклонения и их величина, определяются причины возникновения данных отклонений, и в соответствии с ними формируется управленческое воздействие, направленное на восстановление движения к поставленным целям. Далее следует корректировка планов, а в каких-то случаях и самих целей.

Для начала компания определила свою миссию, предназначение и бизнес-идеологию, далее выявила главную цель своего развития — завоевать лидерство на рынке Новгорода и Новгородской области. После анализа внешней и внутренней среды перешла на этап стратегического планирования своей деятельности — была построена карта стратегических целей, далее разработаны показатели измерения данных целей и определены стратегии по их достижению.

Далее следовал этап бизнес-планирования, то есть планирования и разработки мероприятий и инициатив по достижению стратегически важных показателей. Для успешного выхода на рынок было принято решение о запуске новых видов продукции, обновлении материально-технической базы, всех средств производства, автоматизации основных процессов компании: работы с заказчиками, управление персоналом и финансами.

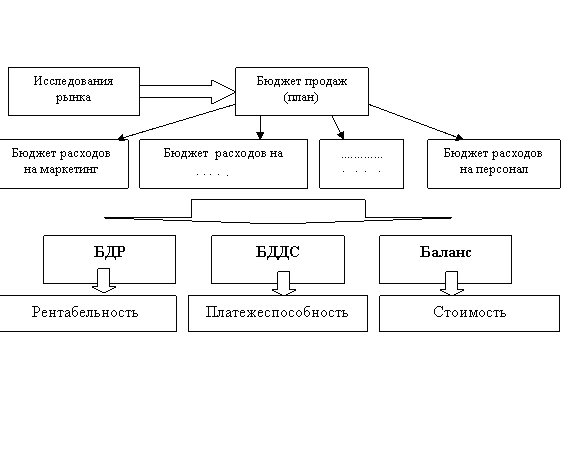

Для реализации мероприятий была разработана система оперативного планирования деятельности и бюджетирования — как механизма, финансового управления компанией. То есть была построена полноценная система бюджетов предприятия, отражающая все особенности финансового характера реализации стратегических инициатив:

1. На основании исследования рынка и внутренних возможностей компании был составлен плановый бюджет продаж.

2. На основании бюджета продаж были рассчитаны бюджет расходов на маркетинг, бюджет расходов на освоение новых технологий выпуска, обновление оборудования и запуска новых линий, бюджет расходов на персонал.

3. Далее плановые данные из составленных функциональных бюджетов консолидировались в итоговые бюджет доходов и расходов, бюджет движения денежных средств и баланс, все вместе позволяющие спрогнозировать будущую рентабельность, платежеспособность и стоимость АО «Новгородхлеб»

На схеме наглядно представлен вышеописанный процесс.

Рисунок 4 – Система планирования АО «Новгородхлеб»

Аналогичный бюджет составляется производственными службами, составляется полная смета необходимых затрат на производство.

В качестве примера приведем механизм определения потребности в материальных ресурсах, входящий в логистическую систему АО «Новгородхлеб».

Технологические изменения производства

Конструктивные изменения продукции

Спрос на продукцию

Данные о состоянии запасов

Определение потребности в материалах

Определение времени поставок

Определение расходов на пополнение запасов

Составление плана поставок материалов

Рисунок 5 – Схема планирования потребности в материалах

Бюджет затрат на основные материалы с графиком выплат в АО «Новгородхлеб» состоит из двух частей: расчета объемов потребного для производства сырья (план приобретения сырья) и графика оплаты этих покупок. Данный бюджет на условном примере представлен в табл. 5.

Таблица 5

Бюджет затрат на основные материалы с графиком выплат

|

Показатель |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

За год |

|

Объем производства продукции (шт.) |

14,000 |

32,000 |

36,000 |

19,000 |

101,000 |

|

Требуемый объем сырья на ед. Прод. (кг) |

5 |

5 |

5 |

5 |

5 |

|

Требуемый объем сырья за период (кг) |

70,000 |

160,000 |

180,000 |

95,000 |

505,000 |

|

Запасы сырья на конец периода (кг) |

16,000 |

18,000 |

9,500 |

7,500 |

7,500 |

|

Общая потребность в материалах (кг) |

86,000 |

178,000 |

189,500 |

102,500 |

512,500 |

|

Запасы сырья на начало периода (кг) |

7,000 |

16,000 |

18,000 |

9,500 |

7,000 |

|

Закупки материалов (кг) |

79,000 |

162,000 |

171,500 |

93,000 |

505,500 |

|

Стоимость закупок материалов (руб.) |

47,400 |

97,200 |

102,900 |

55,800 |

303,300 |

|

График денежных выплат |

|||||

|

Счета кредиторов на начало года (руб.) |

25,800 |

25,800 |

|||

|

Оплата за материалы 1 квартала (руб.) |

23,700 |

23,700 |

47,400 |

||

|

Оплата за материалы 2 квартала (руб.) |

48,600 |

48,600 |

97,200 |

||

|

Оплата за материалы 3 квартала (руб.) |

51,450 |

51,450 |

102,900 |

||

|

Оплата за материалы 4 квартала (руб.) |

27,900 |

27,900 |

|||

|

Платежи всего (руб.) |

49,500 |

72,300 |

100,050 |

79,350 |

301,200 |

Для обеспечения бесперебойной поставки материалов финансовый менеджер планирует запас материалов на конец периода в размере 10% от потребности в материалах следующего периода.

Планирование продаж происходит по следующей схеме.

Таблица 6

План продаж хлебопекарной продукции

|

Показатель |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

За год |

|

Ожидаемый объем продаж (шт.) |

10,000 |

30,000 |

40,000 |

20,000 |

100,000 |

|

Запасы на конец квартала (шт.) |

6,000 |

8,000 |

4,000 |

3,000 |

3,000 |

|

Требуемый объем продукции (шт.) |

16,000 |

38,000 |

44,000 |

23,000 |

103,000 |

|

Минус запасы на начало периода (шт.) |

2,000 |

6,000 |

8,000 |

4,000 |

2,000 |

|

Объем производства продукции (шт.) |

14,000 |

32,000 |

36,000 |

19,000 |

101,000 |

Планируемые запасы на конец первого периода являются планируемыми запасами начала второго периода. Что касается суммы запасов на конец последнего периода (они же на конец года), то это число прогнозируется индивидуальным образом и обосновывается при составлении блока исходных данных всего процесса бюджетирования.

Проведенный анализ показал, что рынок растет и еще не насыщен, предприятие может продолжать работать с существующими товарами на существующих рынках.

Кроме того, перспективной является стратегия создания новых товаров в развитие существующего товарного предложения.

Таким образом, целесообразно развивать существующий рынок в традиционной для завода сфере деятельности, с развитием товарной номенклатуры, так как в данном направлении имеются возможности для развития.

2.3 Принцип ы организации деятельности АО «Новгородхлеб»

Организационная структура АО «Новгородхлеб» относится к линейно-функциональной.

На основе признаков подчиненности и функциональной специализации, в АО «Новгородхлеб» присутствуют следующие уровни организационной структуры управления предприятием:

- первый уровень: генеральный директор, заместитель генерального директора по финансовым вопросам, заместитель генерального директора по стратегическому развитию и акционерной собственности, заместитель генерального директора по коммерческой деятельности, заместитель генерального директора по производству, главный технолог, главный бухгалтер.

- второй уровень: начальники отделов - начальник кадрового отдела, начальник отдела рабочего снабжения, директор по качеству и т.д.

- третий уровень: заместители начальников отделов, служб и линейные специалисты.

Данное количество уровней говорит о достаточно нормальной иерархической структуре на данном предприятии.

Генеральный директор

Финанс. отдел

Отдел

снабжения

Отдел

кадров

Коммерческий отдел

Бухгалтерия

Производственный отдел

Технический отдел

Отдел маркетинга

ОКК (отдел контроля качества)

Рисунок 6 – Организационная структура управления АО «Новгородхлеб»

Как уже было отмечено, на предприятии применяется линейно-функциональная структура управления производством, то есть специализация управленческого процесса осуществляется по функциональным подсистемам организации (маркетинг, производство, исследование, и разработка, финансы, персонал и пр.). Однако при такой организации управления предприятие может успешно функционировать лишь тогда, когда изменения по всем структурным подразделениям происходит равномерно. Несогласование действий разных функциональных служб может сказаться на скорости и своевременности принятия управленческих решений.

Предлагается создать систему управления на основе центров ответственности. Центр Ответственности – структурное подразделение предприятия, которое полностью контролирует определенные аспекты своей финансово-хозяйственной деятельности, а его руководитель самостоятельно принимает управленческие решения в рамках этих аспектов и несет полную ответственность за выполнение доведенных ему плановых показателей.

Центры ответственности в АО «Новгородхлеб» могут быть выделены и сгруппированы по объему полномочий и обязанностей - центры затрат, доходов, продаж, прибыли и инвестиций. Данное деление в АО «Новгородхлеб» позволяет определить центры финансовой ответственности с наименьшим объемом полномочий в распределении прибыли - это центры затрат и наибольшими полномочиями - центры инвестиций. В качестве центра инвестиций выступает организация в целом, так как именно в рамках организации могут быть приняты управленческие решения, связанные с инвестиционной деятельностью.

Основой методологии управления через центры ответственности является представление о том, что функционирование АО «Новгородхлеб» опирается на принцип балансирования (сопоставления) доходов и расходов, места возникновения которых могут быть четко определены с соответствующим закреплением ответственности руководителей за величину доходов и расходов. При этом есть возможность определить долю затрат и доходов каждого подразделения в общих доходах и затратах организации и, таким образом, определить себестоимость продукции (работ, услуг) и результаты деятельности конкретных подразделений.

Ответственность означает, что руководитель подразделения не только контролирует, но и имеет возможность влиять на показатели, за которые отвечает.

При внедрении управления по центрам ответственности необходимо адекватное соотношение между используемыми показателями результатов деятельности и делегированной руководителю подразделения ответственностью.

Центральную роль в модели управления и учета по центрам ответственности играют центры прибыли, так как именно в них формируются и контролируются финансовые результаты.

2.4 Оценка мотивационного менеджмента в АО «Новгородхлеб»

Для анализа системы мотивации важно проанализировать существующую на предприятии систему оценки труда персонала, так как в идеале вознаграждение сотрудника, материальное и моральное, должно соответствовать качеству и объемам его работы.

В связи с разделением управленческого труда результат труда руководителя, как правило, выражается через итоги производственно-хозяйственной и иной деятельности организации или подразделений, а также через социально-экономические условия труда подчиненных ему работников.

В ООО «Новгородхлеб» наряду с количественными показателями, т.е. прямыми, используются и косвенные, характеризующие факторы, влияющие на достижение результатов. К таким факторам результативности относятся: оперативность работы, напряженность, интенсивность труда, сложность труда, качество труда и т.п.

На основании данных о фонде оплаты труда и выплат социального характера анализ системы оплаты труда (табл. 7).

Таблица 7

Динамика затрат на оплату труда

|

№ п/п |

Показатель |

2016 год |

2017 год |

2018 год |

|||

|

Абсолютные изменения |

% к 2017 |

||||||

|

План |

Факт |

План |

Факт |

||||

|

1 |

Затраты на оплату труда и |

162,23 |

170,9 |

190,3 |

210,5 |

111,4 |

123,2 |

|

2 |

Фонд оплаты труда, млн.руб. |

122,12 |

111,0 |

114,18 |

151,56 |

102,9 |

136,5 |

|

3 |

Фонд оплаты труда, % к общим затратам (п.2/п.1) |

75,27 |

64,95 |

60,00 |

72,00 |

- |

- |

|

4 |

Социальные выплаты - всего, млн.руб. (п.1-п.2) |

40,11 |

59,9 |

76,12 |

58,94 |

127,1 |

98,4 |

|

5 |

Социальные выплаты % к общим затратам (100%-п.3) |

24,73 |

35,05 |

40,00 |

28,00 |

- |

- |

|

6 |

Выработка на одного работающего в текущих ценах, млн.руб. (347 чел. в 2018 г.) |

0,78 |

0,78 |

0,82 |

0,82 |

5,12 |

5,12 |

|

7 |

Средняя величина оплаты труда и социальных выплат, руб. |

24500 |

25507 |

27186 |

30956 |

106,6 |

121,4 |

|

В том числе: |

|||||||

|

7.1 |

Средний размер оплаты труда, руб. |

16441 |

16567 |

16311 |

22288 |

98,5 |

134,5 |

|

7.2 |

Средний размер социальных выплат, |

8059 |

8940 |

10874 |

8668 |

121,6 |

97,0 |

Как видно из таблицы 7 средняя величина оплаты труда фактически выросла на 21,4% по сравнению с базисным периодом при росте, предусмотренном планом на 6,6%.

Общий анализ образования и использования фонда оплаты труда и социальных выплат должен быть дополнен анализом использования образованных средств по основным направлениям (табл. 8):

Таблица 8

Направления и структура использования средств на оплату труда в 2018 году

|

Показатель |

План |

Факт |

Отклонение от плана |

% по затратам |

||

|

млн.руб. |

Абсолют- ное тыс. руб. |

Относи тельное, % |

План |

Факт |

||

|

Использовано средств на |

||||||

|

оплату труда и социальные |

||||||

|

выплаты - всего |

190,30 |

210,50 |

20,20 |

110,6 |

100,0 |

100,0 |

|

Из них |

||||||

|

1. На оплату труда, в том числе: |

114,18 |

151,56 |

37,38 |

132,7 |

60,0 |

72,0 |

|

1.1. Оплата отработанного времени |

97,053 |

128,82 |

31,77 |

132,7 |

51,0 |

61,2 |

|

1.2.Оплата неотработанного времени |

12,56 |

12,12 |

-0,44 |

96,5 |

6,6 |

5,8 |

|

1.3. Единовременные поощрения |

3,42 |

9,09 |

5,67 |

265,5 |

1,8 |

4,3 |

|

1.4. Выплата на питание, жильё, топливо |

1,14 |

1,51 |

3,7 |

132,7 |

0,6 |

0,7 |

|

2. Выплаты социального характера |

76,12 |

58,94 |

-17,18 |

77,4 |

40,0 |

28,0 |

Как видно из таблицы 8 средства на оплату труда и социальные выплаты выросли за отчетный период имеют отклонение от плановых показателей на 10,6%.

Таблица 9

Направления использования средств на оплату труда за отработанное время в 2018 году

|

Показатель |

План 2018 |

Факт 2018 |

Отклонение |

% по всем затратам |

||

|

от плана |

||||||

|

Абсолют- ное, тыс. руб |

Относи- тельное, % |

План |

Факт |

|||

|

1. Оплата за отработанное время, млн.руб. В том числе: |

97,05 |

128,82 |

31,77 |

132,74 |

100,00 |

100,00 |

|

1.1. Оплата по тарифным ставкам |

39,79 |

51,53 |

11,73 |

129,50 |

41,00 |

40,00 |

|

1.2. Компенсационные доплаты |

19,41 |

23,18 |

37,78 |

119,46 |

20,00 |

18,00 |

|

1.3. Доплаты и премии стимулирующего характера |

36,88 |

52,81 |

159,39 |

143,22 |

38,00 |

41,00 |

|

1.4. Прочие выплаты |

0,97 |

1,28 |

0,31 |

132,74 |

1,00 |

1,00 |

|

2. Отработано работающими, (тыс.) чел. час. |

122,00 |

165,20 |

43,20 |

135,41 |

- |

- |

|

3. Часовая тарифная ставка, руб. (п.1.1/п.2) |

0,33 |

0,31 |

-0,01 |

95,64 |

- |

- |

|

4. Часовая оплата труда, |

0,80 |

0,78 |

-0,02 |

98,03 |

- |

- |

Существенную часть занимают выплаты компенсационного характера, которые увеличились до 119,46%, что привело к снижению их доли в оплате за отработанное время до 18% (по сравнению с 20% по плану). Сокращение этих выплат – важнейший резерв увеличения оплаты по тарифам, так как доплаты компенсационного характера свидетельствуют об оплате за сверхурочные часы работы в праздничные и выходные дни, т.е. о нерешенных проблемах в организации производства и труда. Более точно о происхождении доплат компенсационного характера можно судить по результатам анализа их структуры.

Данные для такого анализа, представленные в таблице 9 показывают, что оплата за отработанное время выросла в большей степени за счет количества фактически отработанных человеко-часов (35,41%), чем за счет доплат и премий стимулирующего характера. В результате часовая оплата труда, хотя и снизилась с 0,8 до 7,8 (т.е. на 0,02%), то темп её роста оказался ниже роста доплат и премий стимулирующего характера.

В результате анализа кадровых документов, было выявлено, что в ООО «Новгородхлеб» доля мужчин является преобладающей. Стаж работы в данной организации свыше 5 лет среди работников имеют 26% , от 3 до 5 лет – 32%, от 1-3 лет – 42%.

Отсюда следует, что в ООО «Новгородхлеб» доля работников, имеющих большой опыт на предприятии значительно ниже работников, имеющих малый стаж. Однако, в ООО «Новгородхлеб», также, впрочем, как и по городу, весьма значительную долю составляют сотрудники со стажем работы до 3-х. Если рассматривать стаж работы как фактор устойчивости компонентов организационной культуры, то следует заключить, что на предприятии потенциал культурных изменений довольно невысок.

В наблюдении находит подтверждение и тот факт, что большинство работников (76,3%) преимущественно руководствуются при выполнении должностных обязанностей указаниями непосредственного руководителя и должностными инструкциями.

Каждый человек представляет собой сочетание всех или некоторых из мотивационных типов в определенной пропорции. Таким образом, каждый человек описывается мотивационным профилем, показывающим, в какой степени в нем присутствует каждый мотивационный тип. Условно доля мотивационного типа описывается числом от 0 (соответствующий характер мотивации полностью отсутствует) до 100.

Существует ряд требований, на которые ориентируется ООО «Новгородхлеб» при создании системы стимулирования:

- объективность: размер вознаграждения работника должен определяться на основе объективной оценки результатов его труда;

- предсказуемость: работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда;

- адекватность: вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат деятельности всего коллектива, его опыту и уровню квалификации;

- своевременность: вознаграждение должно следовать за достижением результата как можно быстрее (если не в форме прямого вознаграждения, то хотя бы в виде учета для последующего вознаграждения);

- значимость: вознаграждение должно быть для сотрудника значимым;

- справедливость: правила определения вознаграждения должны быть понятны каждому сотруднику организации и быть справедливыми, в том числе с его точки зрения.

Несмотря на простоту и очевидность перечисленных требований, не стоит ими пренебрегать. Как показывает практика, несоблюдение этих требований приводит к нестабильности в коллективе и оказывает сильный демотивирующий эффект.

Основываясь на сказанном ранее, можно выделить основные мотивы, побуждающие работников к добросовестному труду.

Во-первых, осознание важности и необходимости выполняемой работы, даже если она не слишком материально привлекательна. Во-вторых, увлеченность профессией, своим делом. В-третьих, ориентация на получение максимального материального вознаграждения.

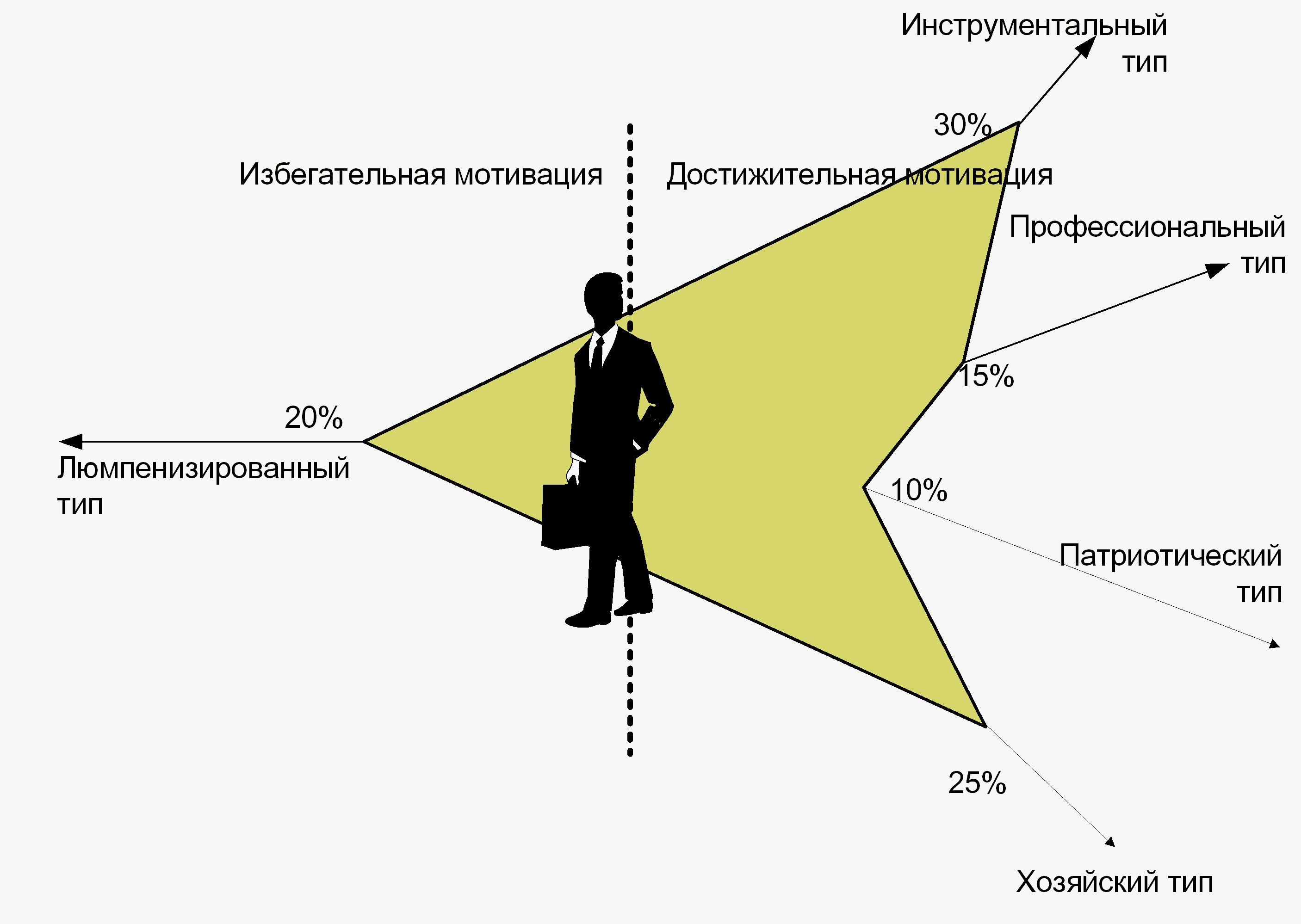

Каждый человек с точки зрения его мотивации представляет собой сочетание в некоторых пропорциях пяти чистых мотивационных типов (рис. 7).

Рисунок 7 – Человек как сочетание чистых мотивационных типов

Приведем данные, показывающие реальные распределения по мотивационным типам в ООО «Новгородхлеб» (табл. 10).

Таблица 10

Распределение мотивационных типов работников ООО «Новгородхлеб»

|

Мотивационный тип |

Доля персонала с преобладанием данного мотивационного типа |

|

|

Среди рабочих |

Среди менеджеров |

|

|

Инструментальный |

44% |

9% |

|

Профессиональный |

14% |

31% |

|

Патриотический |

14% |

38% |

|

Хозяйский |

2% |

9% |

|

Люмпенизированный |

26% |

13% |

Итак, на человека, который описывается некоторым мотивационным профилем, с целью изменить его поведение в организации, оказывается воздействие в форме некоторого стимула. Получив стимул, человек реагирует на него в соответствии со своим мотивационным профилем. Понятийная модель «Мотивация-стимул» устанавливает связь между чистыми мотивационными типами и приемлемыми для них формами стимулирования в ООО «Новгородхлеб». Это отношение приведено в табл. 11.

Таблица 11

Соответствие мотивационных типов и форм стимулирования

|

Формы стимулирования |

Мотивационный тип |

||||

|

Инструментальный |

Профессинальный |

Патриотический |

Хозяйский |

Люмпенизированный |

|

|

Негативные |

Нейтральна |

Запрещена |

Применима |

Запрещена |

Базовая |

|

Денежные |

Базовая |

Применима |

Нейтральна |

Применима |

Нейтральна |

|

Натуральные |

Применима |

Нейтральна |

Применима |

Нейтральна |

Базовая |

|

Моральные |

Запрещена |

Применима |

Базовая |

Нейтральна |

Нейтральна |

|

Патернализм |

Запрещена |

Запрещена |

Применима |

Запрещена |

Базовая |

|

Организационные |

Нейтральна |

Базовая |

Нейтральна |

Применима |

Запрещена |

|

Участие в управлении |

Нейтральна |

Применима |

Применима |

Базовая |

Запрещена |

Был проведен опрос работников для выявления наиболее значимых мотиваторов их трудовой деятельности в ООО «Новгородхлеб». Для проведения исследования и анализа его результатов использовалась схема оценочного исследования (применяемая в таких науках как социология и психология). Работникам предлагалось ответить на вопрос: Что по Вашему мнению является основной причиной эффективной работы персонала?

Давалась возможность выбрать несколько из приведенных вариантов и оценить их по десятибалльной шкале по степени значимости, а также привести свои варианты (в случае, когда требуемого варианта нет среди предложенных ответов) и также их оценить.

Полученные результаты явно показали пять ведущих факторов, мотивирующих трудовую деятельность коллектива (табл. 12).

Таблица 12

Факторы, мотивирующие трудовую деятельность коллектива

|

Вариант ответа |

Средний балл |

|

1. Система оплаты труда |

9,85 |

|

2. Атмосфера в коллективе |

7,54 |

|

3. Высокий уровень свободы действий в принятии решений персоналом |

5,15 |

|

4. Возможность карьерного и профессионального роста |

5,01 |

|

5. Возможность самовыражения и самореализации |

4,12 |

Данные таблицы позволяют нам сделать вывод о том, что во все модели мотивации – преимущество отдается именно экономической, т.е. материальной мотивации.

2.5 Система контроля за исполнением решений в АО «Новгородхлеб»

Области применения контроллинга разграничены по структурным подразделениям с учетом технологической цепочки производства продукции и продажи продукции (например, продажа продукции, производство, снабжение линии технического обслуживания производства и т. д.).

Руководство текущей деятельностью акционерного общества осуществляется генеральным директором.

Схема менеджмента в АО «Новгородхлеб» представляет собой следующую цепочку: составляются целевые планы (стратегическое планирование), планы реализуются на практике (оперативное управление), полученные результаты сверяются с заданными целями (сравнение фактических показателей с плановыми), отклонения анализируются, принимаются соответствующие решения по устранению недостатков и корректировке планов. Таким образом, предприятие оптимально развивается.

В АО «Новгородхлеб» развитие контроллинга началось с анализа производственных и сбытовых затрат отдельных подразделений предприятия. Он проводился вначале централизованно, исключительно на оперативном уровне.

Краеугольными камнями как оперативного, так и стратегического контроллинга являются системы информационного обеспечения, учета и анализа, планирования, контроля.

В АО «Новгородхлеб» внутренние отчетность и информационное обеспечение выполняют задачу передачи плановых и отчетных данных ответственным менеджерам. На рассмотрение должна быть представлена ясная и четкая, полная и своевременная информация, распределенная как по уровням ответственности, так и по степени сложности принятия управленческих решений. Стратегические цели задаются на предприятии по объемам и ассортименту выпуска продукции, рыночным долям, значениям показателей годового финансового плана (бюджета) и подготовке мероприятий для реализации заданных целей. Для задания стратегических целей по видам продукции и рыночным долям заполняется стандартизированный формуляр, в котором анализируется конъюнктура рынка и приводятся сведения о конкурентах, оцениваются возможные риски, а также приводится финансовая оценка готовящихся мероприятий.

Отчетная информация содержит описание фактических данных по всем показателям (финансово-хозяйственной деятельности и ликвидности АО «Новгородхлеб», результаты анализа отклонений фактических величин показателей от плановых, а также прогноз дальнейшего развития событий. Здесь же приводится оценка эффективности и уже осуществляемых, и только еще рассматриваемых мероприятий по снижению затрат и повышению рентабельности.

Отчетность и информация в системе стратегического контроля охватывает данные перепроверки стратегии в свете текущих изменений как первый шаг к составлению годового финансового плана.

Отчетность и информация в системе оперативного контроля на вышеперечисленных предприятиях базируется на таком огромном количестве исходной информации, что непременно требует привлечения ЭВМ и специального программного обеспечения для ее обработки. Для составления отчетности используется специальный учетный и аналитический инструментарий: директ-костинг, расчет точек безубыточности, определение ценовой политики, анализ взаимосвязей между объемом производства, себестоимостью и прибылью и т. д.

В АО «Новгородхлеб» ведут статистику объемов выпуска и реализации продукции, расчет издержек производства и обращения, исчисление финансовых результатов по разным схемам учета затрат, расчет сумм покрытий (маржинального дохода), показателей рентабельности и ликвидности, статистику движения рабочей силы и запасов, расчеты движения денежных потоков, инвестиционные расчеты и др.

Процесс стратегического планирования в АО «Новгородхлеб» проходит следующим образом: ежегодно с марта по май происходит накопление и подготовка материалов, которые затем непосредственно переходят в составление годового финансового плана (бюджета). Этот этап начинается в июне с постановки задач, стоящих перед предприятием, продолжается в течение лета и осени детальной проработкой и обсуждением каждой отдельной статьи плана и вытекает в проводимое в ноябре слияние всех частей плана в единое целое. В декабре правление акционерного общества рассматривает и принимает финансовый план (бюджет) на следующий финансовый год. В ходе подготовки бюджета обращается внимание на подготовку и исполнение оперативных планов. В настоящее время годовое планирование на предприятии расширяется до трехлетнего. Особое внимание при этом уделяется планированию инвестиций, введению инноваций и технологическому перевооружению производства.

По данным контроля в АО «Новгородхлеб» ежемесячно составляется отчет о выполнении отдельных проектов и достижении заданных величин показателей хозяйственной деятельности. Оперативный контроль состоит из нескольких взаимосвязанных этапов.

Сначала происходит представление фактических данных, которое в значительной степени носит децентрализованный характер и предполагает четкую организацию документооборота, а также четкую работу производственной и финансовой бухгалтерий. Главное требование на этом этапе - минимальный временной разрыв между свершившейся хозяйственной операцией и моментом ее обработки на ПК.

Затем плановые показатели сравниваются с фактическими. Статьи годового финансового плана (бюджета), например обороты, суммы покрытий (маржинальный доход), прибыль (убыток), статьи затрат сравниваются с фактическими, отклонения регистрируются и анализируются. Тот же процесс имеет место при проверках хода реализации отдельных инвестиционных проектов. В продолжение начатого производится оперативный прогноз реального развития событий. По данным анализа отклонений обосновывается предположение о возможных величинах показателей финансово-хозяйственной деятельности к концу рассматриваемого периода или по окончании проекта. Прогноз готовится ежемесячно.

Наконец, на последней стадии годовой и трехгодичный планы корректируются. В зависимости от текущей рыночной ситуации определяются заново или подтверждаются приоритеты развития и перспективные направления вложения средств.

Итак, в данной главе курсовой работы был проведен анализ деятельности АО «Новгородхлеб». Проведенный общий экономический анализ показал, что АО «Новгородхлеб» имеет устойчивое финансовое положение за счет высокой доли собственных средств в пассиве баланса, но высокие затраты производственной деятельности формируют низкие уровни рентабельности продаж и рентабельности активов. Все это существенно снижает конкурентоспособность предприятия на рынке. Соответственное первое предложение заключается в оптимизации затрат предприятия. Мощными источниками снижения себестоимости могут служить постоянное тщательное планирование расходов и контроль за исполнением смет (на предприятии ведется планирование и контроль), а также периодический анализ хозяйственной деятельности организации с целью изыскания резервов повышения производительности труда путем:

- совершенствования технологий и используемых технологических процессов производства продукции;

- рационализации организационной структуры, штатного расписания, системы управления и должностных обязанностей;

- повышения квалификации исполнителей на всех уровнях и их заинтересованности в результатах своего труда, а также личной ответственности;

- создания эффективной системы стимулирования сотрудников, как морального, так и материального.

Таким образом, целесообразно развивать существующий рынок в традиционной для завода сфере деятельности, с развитием товарной номенклатуры, так как в данном направлении имеются возможности для развития.

Заключение

Под функцией менеджмента (управления) понимается вид деятельности работников аппарата управления, основанный на разделении и кооперации управленческого труда, характеризующийся определенной однородностью, сложностью и стабильностью воздействий на объект и субъект управления. Именно функции управления являются основой для проектирования организационной структуры и разработки технологии процесса управления.

Однако, несмотря на отсутствие единого подхода к классификации функций, большинство авторов выделяют общие, специальные и конкретные функции менеджмента.

При рассмотрении процесса управления были выделены его основные этапы, которые, в той или иной степени, присутствуют в деятельности каждого руководителя вне зависимости от его места в управленческой иерархии и свойств объекта управления. Этими этапами являются: прогнозирование, планирование, организация, координация, стимулирование, учет и контроль, анализ. И эти этапы называются общими функциями управления.

В практической части курсовой работы была проанализирована деятельность АО «Новгородхлеб» с точки зрения реализации функций менеджмента – планирование, организация, мотивация и контроль – на предприятии.

Общий анализ экономического положения и развития предприятия показал устойчивость предприятия даже в условиях потери части клиентов. На предприятии постоянно ведется модернизация и замена оборудования, жесткий контроль качества, что обеспечивает конкурентоспособность и развитие.

На предприятии применяется линейно-функциональная структура управления производством, то есть специализация управленческого процесса осуществляется по функциональным подсистемам организации (маркетинг, производство, исследование, и разработка, финансы, персонал и пр.).

В общем виде реализация функции планирования АО «Новгородхлеб» происходит по следующей схеме с использованием методологии сбалансированных показателей.

По данным контроля в АО «Новгородхлеб» ежемесячно составляется отчет о выполнении отдельных проектов и достижении заданных величин показателей хозяйственной деятельности. Оперативный контроль состоит из нескольких взаимосвязанных этапов.

В данной курсовой работе большое внимание было уделено исследованию системы мотивации на предприятии, проанализирована заработная плата сотрудников, как основная составляющая материального стимулирования, а также с помощью анализа кадровых документов был определен основной мотивационный тип сотрудников. Выяснилось, что основным мотиватором сотрудников является материальная составляющая.

Резюмируя проделанную работу, следует отметить несколько существенных предложений по дальнейшему развитию предприятия:

- необходима оптимизация затрат предприятия с целью повышения рентабельности его деятельности;

- совершенствовать организационно-экономический механизм управления путем внедрения управления на основе центров ответственности;

- целесообразно развивать существующий рынок в традиционной для завода сфере деятельности, с развитием товарной номенклатуры, так как в данном направлении имеются возможности для развития. Предприятию рекомендовано также расширить сбыт имеющихся товаров на существующих рынках с помощью политики выбора каналов движения товаров, ценовой политики и политики продвижения. При этом особое внимание уделяется поддержанию материально-технической базы и тщательному контролю качества.

- разработка эффективной экономической мотивации сотрудников.

Список использованной литературы

- Айке, Б. От предприятия к фирме: заметки по теории предприятия переходного периода. / Б. Айке, Р. Ритерман // Вопросы экономики. - 2017. - № 8. - С. 31.

- Аникин, Б.А. Высший менеджмент для руководителя. М.: ИНФРА-М, 2016. – 541 с.

- Бовыкин, В.И. Новый менеджмент. Управление предприятиями на уровне высших стандартов / В.И. Бовыкин. – М.: Экономика, 2015. – 236 с.

- Бурцев, В.В. Управленческий контроль как система / В.В. Бурцев // Менеджмент в России и за рубежом, 2018. - №5. – С.12-17.

- Бутакова, Т.Ю. Проблема выбора функций управления / Т.Ю. Бутакова // Управление в страховой организации. – 2017. - № 3. – С.12.

- Веснин, В.Р. Менеджмент: учебник. – 2-е изд., перераб. и доп./ В.Р. Веснин. – М.: ТК Велби, Издательство Проспект, 2017. – 500 с.

- Горемыкин, В.А. Планирование на предприятии. / В.А. Горемыкин, Э.Р. Бугулов, А.Ю. Богомолов. - М.: ФИЛИНЪ, 2015. – 500 с.

- Кравченко, А. И. История менеджмента / А.И. Кравченко - М.: Академический Проект, 2017. - 364 с.

- Мескон, М.Х. Основы менеджмента - 2-е изд. перераб. и доп. / М.Х. Мескон, М. Альберт, Ф. Хедоури – М.: Дело, 2016.- 800 с.

- Мирзоев Р.Г. Методология эффективности в менеджменте и маркетинге. Учебное пособие. – СПб.: ПИТЕР, 2015. – 156 с.

- Орлов, А.И. Менеджмент / А.И. Орлов – М.: Изумруд, 2016. - 409с.

- Панок, Д.Г. Внутренний контроль: основные понятия и организация проведения / Д.Г. Панок // Менеджмент в России и за рубежом. - 2017. -№4. - С.20

- Переверзев, М.П. Менеджмент / М.П. Переверзев, Н.А. Шайденко, Л.Е. Басовский – М.:ИНФРА-М, 2016. – 307 с.

- Саломатин, Н.А. Менеджмент организации / Н.А. Саломатин. – М.: ИНФРА-М, 2014. – 432 с.

- Семенов, А.К. Основы менеджмента: учебник. / А.К. Семенов, В.И. Набоков. – М.: Дашков и К, 2014.- 300 с.

- Суетенков, Е.Н. Основы менеджмента / Е.Н. Суетенков, Н.И.Пасько - М.: Форум, ИНФРА-М., 2015. - 240 с.

- Щегерцов, В.А. Менеджмент / В.А. Щегорцов, В.А.Таран – М.: Юнити - Дана, 2017. – 543 с.

-

Кравченко, А. И. История менеджмента / А.И. Кравченко - М.: Академический Проект, 2017. – С. 178. ↑

-

Переверзев, М.П. Менеджмент / М.П. Переверзев, Н.А. Шайденко, Л.Е. Басовский – М.:ИНФРА-М, 2016. – С. 25. ↑

-

Бовыкин, В.И. Новый менеджмент. Управление предприятиями на уровне высших стандартов / В.И. Бовыкин. – М.: Экономика, 2015. – С. 142. ↑

-

Саломатин, Н.А. Менеджмент организации / Н.А. Саломатин. – М.: ИНФРА-М, 2014. – С. 331. ↑

-

Щегерцов, В.А. Менеджмент /В.А. Щегорцов, В.А.Таран – М.: Юнити - Дана, 2017. – С. 51-53. ↑

-

Саломатин, Н.А. Менеджмент организации / Н.А. Саломатин. – М.: ИНФРА-М, 2014. – С. 221. ↑

-

Орлов, А.И. Менеджмент / А.И. Орлов – М.: Изумруд, 2016. – С. 142-143. ↑

-

Суетенков, Е.Н. Основы менеджмента / Е.Н. Суетенков, Н.И.Пасько - М.: Форум, ИНФРА-М., 2015. – С.68. ↑

-

Мескон, М.Х. Основы менеджмента - 2-е изд. перераб. и доп. / М.Х. Мескон, М. Альберт, Ф. Хедоури – М.: Дело, 2016. – С. 412. ↑

- Заимствования в английском языке(История развития английского языка)

- Характеристика лексики современного английского языка

- Теория перевода (История «ложных друзей»)

- Устройство персонального компьютера (Общие принципы работы компьютера)

- .Общая характеристика предприятия

- Системный подход при анализе потенциала организации (Понятие и сущность потенциала организации как базового фактора её конкурентоспособности)

- Управление поведением в конфликтных ситуациях (Понятие и сущность конфликтов в организации)

- Анализ внешней и внутренней среды организации (на примере МП «Пилот)

- Методика составления годовой бухгалтерской отчетности на примере ООО «Шексна Ресурс»

- . Понятие и элементы состава правонарушения

- . Форма государственного устройства: понятие классификация, причины многообразия

- Последовательность подбора и отбора