Особенности планирования на современном производственном предприятии (Экономическое содержание планирования на предприятии)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы очевидна в нынешних условиях российской действительности. Современный рынок предъявляет серьезные требования к каждому предприятию. Сложность и высокая степень изменения происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования и обосновывают его необходимость.

Возможности планирования в экономической организации предприятия ограничены рядом причин. Наиболее важными из них являются: неопределенность внешней рыночной среды, возможность слияния или поглощения другой фирмой, а также возможность монопольного установления цены реализации продукции.

В рыночной экономике предприятие не сможет добиться стабильного успеха, если не будет четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков и положения на них конкурентов, так и о собственных перспективах и возможностях.

Целью курсовой работы является исследование организации планирования на предприятии ОАО «ЭФКО» и выявление путей ее совершенствования.

Основными задачами данной работы являются:

- изучение теоретических основ организации планирования на предприятии;

- организационно-экономическая характеристика и проведение анализа финансово-хозяйственной деятельности предприятия ОАО «ЭФКО» за 2013-2015 гг.;

- ознакомление с организацией финансового планирования на предприятии ОАО «ЭФКО»;

- разработка предложений и мероприятий по совершенствованию организации планирования на предприятии и их экономическое обоснование.

Объектом исследования в курсовой работе является предприятие ОАО «ЭФКО».

Предмет исследования – организация планирования на предприятии.

Практическая значимость данной работы обусловлена тем, что содержащиеся в нем выводы, предложения и экономически обоснованные рекомендации позволяют улучшить финансовое состояние предприятия, усовершенствовать его финансовое планирование.

Основными источниками информации для проведения исследования послужили материалы ранее приведенных исследований, научные труды и учебные пособия, затрагивающие различные аспекты исследуемой проблематики, информация сети Интернет, а также уставные документы, данные финансовой отчетности ОАО «ЭФКО» за 2013-2015 гг.

В работе использованы следующие методы и приемы исследования:

- изучение и анализ научной литературы, сравнение, синтез, обобщение; методы абсолютных, относительных, средних величин и др.

В структуре работы отражены следующие элементы: введение, две главы, заключение, список используемой литературы и приложения.

В первой главе «Теоретические основы организации планирования на предприятии» освещены понятие и сущность планирования на предприятии, его роль, виды и функции, рассмотрены основы формирования системы планирования на предприятии и их особенности.

Во второй главе «Исследование организации планирования на предприятии ОАО «ЭФКО»» дана общая характеристика предприятия ОАО «ЭФКО», отражены особенности его функционирования и проведен анализ финансово-хозяйственной деятельности данного предприятия за три года, а также изучен существующий на предприятии процесс планирования.

Заключение содержит основные выводы и предложения курсовой работы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1. Экономическое содержание планирования на предприятии

Планирование играет очень важную роль в деятельности предприятий. В условиях рыночной экономики предприятиям и фирмам для того, чтобы добиться стабильного успеха на рынке, необходимо обладать гибкостью, уметь адаптироваться к изменяющимся условиям, а также рационально использовать все свои ресурсы. Это во многом зависит от эффективности управления и осуществления одной из его важнейших функций – планирования. Предприятиям необходимо систематически заниматься планированием своей деятельности, поскольку в условиях стремительно изменяющейся внешней среды невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий данных действий (22, 198).

Большинство экономистов считает, что планирование является деятельностью высшего порядка и способствует решению целого ряда важных управленческих проблем: помогает руководству предприятий мыслить перспективно и ориентироваться на будущее, способствует четкой координации деятельности предприятия, формирует систему целевых показателей деятельности предприятия для последующего контроля и анализа, готовит предприятие к возможным рыночным изменениям (10, 88).

В управлении предприятием любого вида деятельности основополагающим всегда является процесс постановки цели и поиска путей ее достижения. К этому этапу управления и относят такие процессы, как предвидение, прогнозирование и планирование. Результатом этого этапа является разработка модели управления, направленной на достижение главной цели предприятия (4, 56).

Сам процесс управления предприятием состоит из ряда основных функций, которые направлены на достижение целей управления. Выделяют следующие функции: планирование и прогнозирование, организация, координация и регулирование, учет и анализ, контроль, а также активизация и стимулирование (40, 154).

Функция планирования в системе функций управления предприятием является центральной и служит основой для принятия управленческих решений. Функция прогнозирования отражает научное исследование перспектив развития производства или какого-либо другого процесса на предприятии (15, 177). Так как в управленческом цикле прогнозирование всегда предшествует планированию, его принято рассматривать как подфункцию планирования, его составную часть (36, 85).

Планирование является одной из главных функцией управления, но в нынешних условиях рассматривать его только как управленческую функцию неправильно. Поскольку именно с планирования начинается создание и функционирование любой организации, то часто его выделяют как отдельную самостоятельную деятельность.

В экономической литературе приводятся различные точки зрения относительно планирования на предприятии. Нет единого подхода к определению данного понятия, однако, исходя из различий, можно выделить два основных направления.

Одни авторы рассматривают планирование, прежде всего, как одну из функций управления.

Так, М. М. Алексеева в своем учебнике «Планирование деятельности фирмы» рассматривает планирование как одну из функций менеджмента, которая представляет собой умение предвидеть будущее предприятия и использовать это предвидение (6, 56).

В учебнике А. И. Ильина «Планирование на предприятии» планирование – это функция, которая служит основой для принятия управленческих решений и представляет собой управленческую деятельность по выработке целей и задач управления производством, а также по определению наилучших путей достижения поставленных целей (24, 12).

Другая группа ученых представляет планирование как самостоятельный процесс деятельности в отрыве от зависимости его от управления.

В учебнике «Внутрифирменное планирование» М. И. Бухалкова планирование – это процесс непрерывной деятельности, который представляет собой научно обоснованную систему свободного выбора основных видов продукции и услуг предприятия, важнейших экономических и социальных целей его перспективного развития, наилучших технических средств и организационных способов решения выдвинутых перспективных целей и задач (14, 10).

По мнению В. А. Горемыкина планирование – это процесс разработки и последующего контроля реализации планов создания, развития и функционирования предприятия, а его сущность заключается в научном обосновании на предприятиях предстоящих экономических целей их развития, выборе наилучших способов их осуществления на основе таких показателей их производства, распределения и потребления, которые могут привести к достижению прогнозируемых в будущем качественных и количественных результатов при полном использовании ограниченных производственных ресурсов (19, 45).

Таким образом, одна группа авторов рассматривает планирование как функцию управления, а ряд других ученых – как отдельный процесс со своими целями и особенностями.

Тем не менее, нужно понимать, что планирование – это самостоятельный процесс, направленный на достижение своих определенных целей и его следует рассматривать более широко, нежели функцию менеджмента, но не выделяя планирование как отдельную систему отличную от управления.

На основании вышеприведенных определений, можно выделить общие признаки, которые характерны для любого планирования. Согласно им планирование:

- является упорядоченным процессом;

- основывается на обработке и анализе информации;

- направленно на достижение определенных целей;

- предусматривает разработку плана определенных действий;

- нацелено на перспективу (30, 133).

Исходя из этого, можно сформулировать следующее определение. Планирование – это упорядоченный, основанный на обработке информации процесс по разработке проекта, который направлен на достижение поставленных целей в будущем.

Процесс планирования позволяет увидеть всю совокупность будущих операций предпринимательской деятельности и спрогнозировать развитие ситуации на предприятии.

Конечно, планирование не является решением всех сложных экономических проблем, но оно дает основу для принятия рациональных решений, что позволяет предприятию более успешно адаптироваться к условиям быстрого изменения внешней среды (32, 34).

Существуют различные виды планирования, в зависимости от их содержания и формы.

С точки зрения обязательности плановых заданий выделяют индикативное и директивное планирование.

Директивное планирование – это процесс принятия таких решений, которые имеют обязательный характер для объектов планирования. За невыполнение директивных плановых заданий руководители предприятия несут ответственность. Директивные планы обычно излишне детализированы и имеют адресный характер.

Индикативное планирование является наиболее распространенной во всем мире формой планирования. Индикативное планирование противоположно директивному планированию, так как индикативный план носит направляющий, рекомендательный характер и не является обязательным для исполнения.

В процессе составления перспективных планов деятельности предприятия, как правило, используется индикативное планирование, а в текущем планировании применяют директивное. Два эти вида планирования должны быть увязаны, дополняя друг друга (17, 89).

В зависимости от срока, на который составляется план, и степени детализации плановых расчетов различают следующие виды планирования:

- долгосрочное (перспективное) планирование;

- среднесрочное (текущее) планирование;

- краткосрочное планирование (3, 101).

Виды планирования

Долгосрочное

планирование

(

более 5 лет

)

Среднесрочное

планирование

(1

-

5

лет

)

Краткосрочное

планирование

(

до 1 года

)

Рис. 1.1. Виды планирования на предприятии по периоду планирования

Для перспективного планирования характерно планирование деятельности на периоды более пяти лет, например, десяти- или двадцатилетний план. Такие планы необходимы для определения долговременной стратегии развития предприятия в экономической, научнотехнической или социальной сферах. Перспективное планирование тем не менее необходимо отличать от прогнозирования. Они имеют сходную форму, но различаются по содержанию. Прогнозирование является процессом предвидения, который опирается на научно обоснованные суждения о перспективах развития предприятия в будущем, его вероятном состоянии. Прогнозирование, в свою очередь, выявляет альтернативные пути развития планируемого объекта или процесса и обосновывает выбор наиболее подходящего. Таким образом, можно сказать, что прогнозирование является составляющей частью перспективного планирования (29, 73).

Среднесрочное планирование осуществляется на период от одного года до пяти лет. В таком случае составляется скользящий пятилетний план, первый год которого подробно детализирован до уровня текущего плана.

Краткосрочное планирование выполняют на период до года. Это может быть как полугодичное, так и квартальное, и месячное, и недельное или суточное планирование (11, 88).

Кроме того, выделяют виды планирования по содержанию плановых решений. К ним относят:

- стратегическое планирование;

- тактическое планирование; - оперативное планирование;

- бизнес-планирование (18, 92).

Стратегическое планирование определяет основные целеполагающие направления развития предприятия. Оно ориентировано на долгосрочную перспективу. С помощью данного вида планирования определяют каким образом можно расширить деловую деятельность предприятия, создать новые сферы или направления бизнеса, на каких рынках лучше действовать, какие товары или продукцию выпускать, чтобы они в полной мере отвечали рыночному спросу, какие услуги оказывать, с какими партнерами вести бизнес и др. Основной целью стратегического планирования является создание потенциала для выживания предприятия в условиях неопределенности и изменяющейся внешней среды.

Тактическое планирование является процессом создания предпосылок для реализации возможностей, рассмотренных стратегическим планированием, а оперативное планирование, в свою очередь, отражает процесс их реализации. В результаты тактического планирования составляется план экономического и социального развития предприятия, который представляет собой программу какой-либо сферы деятельности организации на соответствующий период. Тактическое планирование может охватывать как краткосрочный, так и среднесрочный периоды (21, 105).

Оперативное планирование является конечным этапом в планировании хозяйственной деятельности предприятия. Его основной задачей является конкретизация показателей тактического плана для организации постоянной планомерной и ритмичной работы предприятия, а также его подразделений. В процессе данного вида планирования определяется время выполнения отдельных операций, осуществляется оперативная подготовка производства, ведется учет, контроль, анализ и регулирование прохождения производственного процесса, его отклонения от планового графика. Оперативное планирование объединяет эти элементы в единое целое, учитывая также техническую подготовку производства, материальнотехническое обеспечение, сбыт продукции и др. (34).

Бизнес-планирование предназначено для оценки целесообразности внедрения различных мероприятий. Это особенно актуально для инновационных проектов, требующих крупных инвестиций. Бизнеспланирование помогает определить необходимость и экономическую эффективность инвестиций. Бизнес-план инвестиционного проекта разрабатывается преимущественно для обоснования текущего и перспективного планирования развития предприятия, выбора новых видов деятельности (13, 84).

По сферам планирования можно выделить планирование сбыта, производства, персонала, закупок, реализации, инвестиций, финансов и т.д.

По глубине планирования можно выделить детальное планирование и агрегированное планирование.

По координации частных планов во времени выделяют последовательное и одновременное планирование.

Также планирование классифицируют по учету изменения данных, выделяя жесткое и гибкое планирование.

По очередности во времени рассматривают упорядоченное планирование, при котором о завершении одного плана разрабатывается другой план, скользящее, при котором по истечении определенного запланированного срока план продлевается на следующий период, или внеочередное, при котором планирование осуществляется по мере необходимости (8, 137).

Планирование играет очень важную роль в деятельности каждого предприятия. Можно сказать, что планирование является основой для перспективного развития предприятия, поскольку появляется реальная возможность снизить внутренние риски компании и часть внешних рисков, сохранить гибкость управления. Планирование помогает анализировать будущие операции бизнеса и своевременно принимать соответствующие меры реагирования на различные изменения, что является особо важным в современной действительности.

Систематическое планирование на предприятии создает важные преимущества у данного конкретного предприятия перед конкурентами. Оно позволяет подготовиться к использованию будущих благоприятных условий, показывает существующие и возникающие проблемы, улучшает координацию деятельности на предприятии, способствует более рациональному распределению ресурсов, а также повышает качество контроля на предприятии (35, 55).

Не стоит недооценивать планирование на предприятии, поскольку это может привести к различным неблагоприятным результатам. Поспешность и непродуманность принимаемых управленческим аппаратом решений может привести к очень серьезным последствиям. Такими последствиями могут выступать снижение доходов и прибыли компании, отставание технической или технологической базы производства, а также снижение эффективности инвестиций и увеличение сроков окупаемости капиталовложений. Это крайне негативно сказывается на деятельности предприятия и даже может привести к банкротству организации в дальнейшем.

1.2. Методические основы формирования системы планирования на предприятии

Планирование на предприятии служит основой организации и управления производством, является базой для выработки и принятия рациональных организационных и управленческих решений.

Основные этапы планирования на предприятии любой отрасли представлены на рисунке 1.2.

Этапы планирования

Формулировка целей

Постановка проблемы

Поиск вариантов

Прогнозирование

Оценка и принятие решений

Рис. 1.2. Основные этапы планирования на предприятии

Для осуществления планирование необходимо знать основы его методики и методологии. Методология планирования на предприятии включает в себя совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений и современных требований рынка, а также практических методов разработки планов.

Методика планирования характеризует состав методов, способов и приемов обоснования конкретных плановых показателей, а также содержание, форму, структуру и порядок разработки плана (59, 74).

Процесс разработки комплексного плана социально-экономического развития является сложным и трудоемким для каждого предприятия, поэтому он должен осуществляться в соответствии с принятой технологией планирования, которая регламентирует общепризнанный порядок, установленные сроки, необходимое содержание, требуемую последовательность процедур составления различных разделов плана и обоснование его показателей (33, 126).

Технология планирования – это совокупность процедур сбора, обработки и используемых планово-экономической информации. Различают следующие технологии планирования:

- планирование «снизу вверх»;

- планирование «сверху вниз»;

- встречное планирование.

При планировании «снизу вверх» сначала происходит составление планов на местах, затем на их основе составляются планы подразделений, на основании которых, в свою очередь, путем письменных согласований и объединений, разрабатывается общий план предприятия. В такой технологии планирования преобладает делегирование планирования. Низшая организационная единица цепи составляет подробные планы, которые потом объединяются на верхней ступени, в итоге образуя общий план деятельности предприятия.

Планирование «сверху вниз» осуществляется иерархично, исходя из общего плана предприятия, двигаясь от руководства к участкам и сотрудникам на рабочих местах. В процессе планирования нижестоящие уровни преобразовывают поступающие к ним обобщенные планы в частные подробные планы.

Встречное планирование объединяет предыдущие методы в процессе, текущем сверху вниз. Предварительно планирование по главным целям и составление общих планов осуществляется руководством, затем на более низких уровнях происходит конкретизация этих планов, после чего планирование осуществляется снизу-вверх. Такой процесс может осуществляться многократно. Встречный способ является наиболее эффективным вариантом планирования (61, 76).

План – это документ, который отражает систему взаимосвязанных решений, направленных на достижение желаемого результата.

План содержит такие составляющие, как: цели и задачи; пути и средства их реализации; ресурсы, необходимые для выполнения поставленных задач; пропорции; организацию выполнения плана и контроль. Различают количественные и качественные плановые показатели.

Количественные показатели – это абсолютные значения отдельных показателей, таких как: объем производства, численность рабочих, фонд оплаты труда, валовая прибыль и др. Количественные показатели измеряют в натуральной и стоимостной форме.

К качественным показателям относят показатели качества продукции, показатели использования всех ресурсов (28, 89).

Цель планирования на предприятии состоит в разработке и построении системы планов, направленных на удовлетворение спроса потребителей и получение достаточной и стабильной прибыли от результатов его хозяйственной деятельности в течение длительного времени. Данная цель достигается решением комплекса плановых задач по сбору, обработке и анализу информации для подготовки плановых документов, обоснования и принятия плановых решений (47, 112).

Выделяют следующие задачи системы планирования:

- планово-расчетные; - информационно-справочные; - функциональные.

К планово-расчетным задачам относят такие задачи, как: расчет в потребности в материальных ресурсах, в трудовых и финансовых ресурсах, расчет необходимого количества производственных мощностей предприятия и его структурных подразделений и др.

К информационно-справочным задачам относятся задачи по формированию необходимой справочной и нормативной информации, а также плановой документации и их хранению.

Функциональные задачи включают в себя подготовку и разработку плановых документов, решение кадровых вопросов, обработку различной информации, оптимизацию плановых решений.

Чтобы планирование было эффективным, оно должно соответствовать ряду основных принципов. К ним относят:

- принцип единства;

- принцип координации;

- принцип участия;

- принцип непрерывности;

- принцип гибкости;

- - принцип точности.

Принцип единства означает, что планирование на предприятии должно иметь системный характер. То есть все подразделения и их элементы должны быть взаимосвязаны и иметь единое направление развития, ориентированное на общие цели.

Элементами планирования на предприятии являются входящие в его состав отдельные подразделения и отдельные части процесса планирования. Связь между подразделениями осуществляется на основе координации на уровне различных функциональных подразделений Деятельность единиц одного уровня, то есть по горизонтали, следует планировать одновременно и взаимосвязано друг с другом.

Принцип участия тесно связан с принципом единства. Этот принцип означает, что каждое подразделение предприятия, каждая его единица или сотрудник становится участником плановой деятельности, независимо от выполняемых функций. В процессе планирования должны участвовать все, кого он непосредственно затрагивает.

Согласно принципу непрерывности, планирование на предприятии должно осуществляться постоянно. Разработанные планы должны непрерывно сменять друг друга.

Принцип гибкости тесно связан с принципом непрерывности. Он заключается в способности планов и процессов планирования изменяться в связи с непредвиденными обстоятельствами. То есть планы должны составляться так, чтобы в них можно было внести изменения, соответствующие изменяющимся внутренним и внешним условиям.

Принцип точности подразумевает, что каждый план на предприятии должен быть конкретным, подробно детализированным и составленным с учетом определенной доли неизвестности (46, 87).

В современной практике планирования, помимо рассмотренных выше классических принципов, широко применяются следующие общеэкономические принципы:

- принцип комплексности;

- принцип эффективности;

- принцип оптимальности;

- принцип пропорциональности;

- принцип научности;

- принцип простоты и ясности (27, 169).

Результаты экономической деятельности различных подразделений предприятия зависят от множества факторов, от уровня развития техники и технологий, эффективности организации производства и использования трудовых ресурсов и многих других. В совокупности они образовывают единую комплексную систему плановых показателей, и любое количественное или качественное изменение даже одного из этих факторов приводит к изменениям других показателей. Поэтому очень важно, чтобы планирование было комплексным, оно должно учитывать возможные изменения как в отдельных частных случаях, так и в общих результатах всей финансово-хозяйственной деятельности предприятия (54, 217).

Принцип эффективности подразумевает разработку такого варианта производства товаров или услуг, который при существующих ограничениях используемых ресурсов обеспечивает наилучший экономический эффект.

Принцип оптимальности заключается в поиске лучшего варианта на всех стадиях планирования из нескольких возможных альтернативных вариантов.

Принцип пропорциональности предполагает сбалансированность учета ресурсов и возможностей предприятия.

Принцип научности означает, что для эффективного функционирования предприятия в современных условиях необходимо учитывать последние достижения науки и техники.

Принцип простоты и ясности предполагает соответствие уровня понимания разработчиков планов и их пользователей (5, 49).

Данные вышеперечисленные принципы помогают ориентировать предприятие на такое планирование, которое будет наиболее эффективным для достижения наилучших экономических показателей.

Содержание планирования на предприятии определяется факторами как внешними, так и внутренними. К таким факторам относятся:

- объект планирования;

- предмет планирования;

- субъекты планирования;

- методы и технология планирования;

- потребители продукции или услуг; - поставщики (56, 90).

Основные объекты планирования – это производственные процессы, а предметы планирования – это совокупность всех видов ресурсов предприятия. Субъектами планирования, в свою очередь, выступают плановые службы предприятия.

Методы планирования представляют собой совокупность способов и приемов, с помощью которых обеспечивается разработка и обоснование плановых документов на предприятии.

Основными методами планирования, применяемыми на практике, являются:

- балансовый метод;

- нормативный метод;

- экономико-математические методы;

- - метод экспертных оценок.

Балансовый метод основан на взаимной увязке имеющихся и предполагаемых ресурсов и потребностей в них в пределах планового периода. Этот метод реализуют посредством составления материальновещественных, трудовых и стоимостных балансов.

Нормативный метод заключается в том, что плановые задания на определенный период устанавливаются на основе норм затрат различных ресурсов на единицу выпускаемой продукции.

В планировании производственно-хозяйственной деятельности достаточно часто используют экономико-математические методы. Среди них широко распространены модели линейного программирования, корреляционные и регрессионные модели, модели производственных функций и др. Они позволяют с помощью оптимизационных расчетов и использованием электронно-вычислительной техники выбрать наиболее приемлемые варианты планов по разнообразным заданным критериям.

Метод экспертных оценок – это группа методов прогнозирования, которая предполагает учет субъективного мнения экспертов о будущем состоянии дел как на основе рациональных доводов, так и интуитивного знания. Этапы экспертного оценивания включают в себя постановку цели и выбор формы исследования, подготовку информационных материалов, подбор экспертов и непосредственно само проведение экспертизы, затем следует анализ полученных результатов и подготовка отчета с результатами оценивания. Экспертные оценки делят на индивидуальные, основанные на мнении отдельных независимых экспертов, и коллективные, то есть общее мнение группы экспертов. К индивидуальным оценкам относят метод интервью или индивидуальный экспертный опрос, аналитические докладные записки и др. К коллективным относят такие методы, как метод комиссий, метод мозговых атак, метод Дельфи и т.п. (7, 61).

Также, следует отметить, что планирование деятельности на предприятии и его содержание во многом зависит от потребителей продукции или услуг, от их состава, предпочтений и уровня дохода, поскольку именно они и формируют спрос.

1.3. Особенности процедуры планирования на предприятии

Планирование является важнейшим элементом управления компанией. На предприятиях, как правило, формируются центры финансовой ответственности, которые действуют самостоятельно в рамках своего направления, именно с этим и связаны основные проблемы планирования, поскольку система планирования должна учитывать все взаимосвязи и учитывать влияние всех направлений плановой деятельности на финансовые результаты организации.

Особое место в финансовой деятельности принадлежит планированию денежных поступлений и формированию источников инвестиций в развитии компании. Кроме данных проблем, трудности планирования могут быть связаны с большим ассортиментом продукции и динамикой ее обновления, что приводит к повышению степени неопределенности в управлении производственными ресурсами

Главной особенностью планирования, особенно в крупных предприятиях, является необходимость строгого контроля над реализацией плановых решений. Это связано с возможностью больших материальных потерь в том случае, если при принятии решения не будет учтено воздействие внешних и внутренних факторов (12, 210).

Комплексное социально-экономическое планирование развития предприятия включает в себя разработку системы показателей, которые характеризуют производственную, социальную, экономическую, финансовую и другие сферы его деятельности.

План комплексного социально-экономического развития предприятия обязан предусматривать разработку:

- планирования производственной программы;

- планирования потребности в производственных ресурсах;

- планирования социально-трудовых показателей;

- планирования себестоимости продукции;

- планирования цен на продукцию или услуги;

- планирования прибыли и ее распределение; - планирования инвестиционной деятельности;

- планирование экономической эффективности (53).

При планировании экономической эффективности от различных организационных или технических мероприятий можно использовать сравнительную оценку роста результатов или снижения затрат, которая учитывает уменьшение трудоемкости, материалоемкости или повышение объемов производства и влияние других факторов.

Общие планируемые результаты должны превышать значение затрат по отдельным мероприятиям и по всему предприятию в целом. Если планируемые результаты не обеспечивают покрытие затрат, то в таком случае нужно обосновать получение на соответствующую сумму банковских кредитов или других инвестиций.

Следует обратить внимание на то, что для современного производства характерно широкое использование компьютерной техники в различных сферах деятельности персонала предприятия. В условиях рынка усложняется методика и технология планирования на предприятии. Это обусловлено тем, что объем выпуска товаров зависит от рыночного спроса, растут требования к качеству продукции, номенклатуры производимых товаров и услуг должна расширяться, а выпускаемая продукция обновляться и постоянно улучшаться. В соответствии с новыми рыночными требованиями разработка оптимальных планов производства и реализации продукции нормой хозяйствования на всех предприятиях и во всех организациях (49, 50).

Широкое применение компьютерной техники в планировании и управлении нынешним сложным производством во многом помогает в достижении высоких результатов деятельности на каждом предприятии. Планирование в рыночных условиях невозможно осуществлять без использования персональных компьютеров. Очень велик объем плановоэкономической информации, которая необходима для составления планов предприятию, и для ее своевременного анализа, а также верной оценки требуется применение компьютерных средств сбора, передачи и обработки информации.

Любая компьютерная система плановых экономических расчетов представляет собой сложную человеко-машинную систему, в которой главную роль играет экономист-менеджер. Полная система автоматизированного планирования на предприятии состоит, как правило, из компонентов технического и программного обеспечения, которые обслуживаются или используются людьми (43, 116).

Современные персональные компьютеры, способные поддерживать сложное графическое программное обеспечение и обрабатывать большие объемы планово-экономических данных, могут применяться для многопользовательских систем с несколькими рабочими станциями или для обеспечения отдельных видов планирования. Реализация всех преимуществ систем автоматизированного планирования возможна, когда любая необходимая информация легко доступна экономистам-менеджерам или обеспечивается ее быстрая передача между отдельными подразделениями организации. Лучше всего взаимодействие подразделений достигается при оснащении их персональными компьютерами, которые объединены в единую интегрированную систему. Эта система позволяет руководителям управлять производством в реальных условиях, а менеджерам она помогает регулировать заключение различных сделок с учетом текущего состояния рынка. Кроме того, она оказывает помощь проектировщикам в создании новых видов товаров и финансистам в оценке состояния денежных средств на предприятии. Компании в целом эта система позволяет осуществлять грамотную разработку и корректировку долгосрочных и краткосрочных планов, а также разнообразных целей и задач (9, 74).

В системе автоматизированного планирования важное значение имеет база данных. Любая система управления базами данных должна обеспечивать выполнение двух взаимосвязанных плановых экономических задач:

- классификацию и доступность информации;

- обновление и достоверность данных.

Применение интерактивной автоматизированной системы планирования и управления вместе с системой управления базами данных помогает повышению оперативности и гибкости принимаемых решений и снижению трудоемкости выполняемых расчетов (16, 87).

Анализ и оценка планирования на предприятии служат важным условием осуществления разработанных планов и достижения поставленных в них различных целей и задач.

В современных рыночных условиях главным регулятором деятельности предприятий являются равновесие спроса и предложения, превышение доходов над расходами и другие экономические механизмы, а также интересы работников. И предприятиям приходится разрабатывают большое количество планов: стратегические или долгосрочные, оперативные или текущие, планы комплексного социально-экономического развития предприятия, организационно-календарные планы отдельных его подразделений и др.

В плановой экономической деятельности участвуют профессиональные менеджеры, руководители разных звеньев управления, а также другие специалисты предприятия. Разработанные ими планы становятся для предприятия и всех его подразделений основным направлением производственной и экономической деятельности на предстоящий краткосрочный или долгосрочный период (20). Конечные результаты любой деятельности предприятия во многом определяются двумя взаимосвязанными факторами:

- качеством составления экономистами-менеджерами первоначальных плановых показателей социально-экономической деятельности предприятия;

- уровнем выполнения принятых высшим руководством предприятия первоначальных планов всеми категориями персонала (45, 89).

Это означает, что в ходе планирования и выполнения плановых показателей возникает необходимость заниматься оценкой не только правильного выбора основной цели развития какого-либо подразделения предприятия, но и степени достижения запланированной цели. Но следует отметить, что стратегические и оперативные цели могут различаться на разных предприятиях и на одной организации в разные периоды развития.

Руководство предприятия, вне зависимости от его вида и назначения, обязано знать, какой объем производства и какие экономические результаты оно может запланировать на будущий период деятельности. При этом одни предусматривают планы с минимальными показателями, а другие – с завышенными. Кроме того, в многих случаях нужно знать, какие именно экономические ресурсы, когда и в каких количествах понадобятся предприятию. То есть каждый план, как предстоящий прогноз, должен быть обоснованным (41, 172). По мере выполнения показателей плана предприятие должно фиксировать полученные результаты. Сравнивая фактические показатели с запланированными показателями, можно выполнять текущий бюджетный контроль. При этом нужно уделять внимание не только анализу отклонения показателей, а в большей степени установлению причин полученных отклонений. Такой контроль может отражать как неудовлетворительную работу того или иного подразделения, так и о необоснованность исходных плановых показателей. И в том, и в другом случае необходимо получить объективную информацию и принять правильные решения по улучшению работы персонала и корректировке планов (58, 83).

План предприятия является программой действий персонала в области закупок ресурсов, производства и продажи товаров, приема и расстановки персонала и др., выраженной в стоимостном выражении. В данной программе должно быть обеспечено временное и функциональное координирование работы персонала и различных подразделений предприятия. Показатели выполнения плана являются основанием для принятия управленческих решений.

Разработка плана на следующий период осуществляется, как правило, до начала нового планового года. Новый план должен быть создан на основании новых целей развития предприятия с учетом выполнения текущих планов. Степень выполнения нынешнего плана в большем количестве случаев служит ориентиром для принятия на будущий год новых плановых показателей, ниже или выше предыдущих. Но в это же время не исключают возможность оптимизации или сбалансированности основных разделов нового плана фирмы. При разработке своих планов предприятию следует наиболее полно учитывать существующие внутри фирмы или на рынке условия (31, 59).

Таким образом, можно сказать, что перспективная и текущая деятельность предприятия связана не только с разработкой, но и с выполнением планов. Это значит, что необходимо более подробно обосновывать составляемые планы и оценивать их на всех этапах существования, от их разработки до завершения.

Для оценки качества планов нужно иметь систему показателей, которые будут характеризовать их реальность, напряженность, обоснованность, оптимальность, а также степень точности и уровень риска и многое другое.

Важной оценкой качества разрабатываемых планов является уровень их напряженности. Данный показатель универсален и может быть применен для оценки качества планов на всех этапах их существования.

Напряженность плана является одной из основных характеристик степени разумного использования планируемых экономических ресурсов в процессе деятельности предприятия. В общем виде коэффициент напряженности планов определяют путем сравнения соответствующих показателей с установленной мерой или существующим эталоном. В качестве эталона, норматива или стандарта выступают научно обоснованные или оптимальные плановые показатели.

Коэффициент напряженности плана определяется по формуле:

Кн=Апл/Аэ (1.1)

где Апл – планируемый или фактический показатель плана,

Аэ – эталонный или нормативный показатель.

Данный способ расчета коэффициента напряженности плана можно использовать для оценки различных разделов или показателей планов, таких как: производство продукции, потребность в ресурсах, продажи товаров, получение и распределение прибыли и др. На стадии разработки плановых показателей нужно и важно обеспечить их равновесие с эталонными. Этого можно достигнуть при коэффициенте напряженности, который равен единице. Чем выше значение рассчитываемого коэффициента, тем больше уровень напряженности оцениваемых плановых показателей. Превышение фактическими показателями соответствующих нормативных значений в нормальных условиях работы предприятия обычно не происходят. Если такое происходит, это означает, что план был неправильно или некачественно составлен или не было возможности его выполнения. При этом нужно, в первую очередь, скорректировать плановые показатели до равновесного значения их с производственными возможностями предприятия или расширить предложение до уровня рыночного спроса (39).

При оценке качества составления и выполнения планов сложнее всего выбрать объективные нормативные показатели, которые должны стать, критериями равной напряженности планов. Сравнивая фактические показатели с плановыми, можно установить степень риска плановой деятельности. Нужно иметь несколько значений коэффициентов напряженности: максимальное, среднее и минимальное, а также риска: нормальное, высокое и недопустимое. Следует, также, различать общие показатели напряженности планов и частные. Общие показывают совокупное значение плановых показателей, а частные отражают отдельные показатели плана.

Степень риска в условиях неопределенности можно оценивать как нормальную, если отклонение фактических данных от запланированных показателей не достигает 10%, как высокую, если данное отклонение достигает порядка 20%, как чрезмерную, если до 40%, и как недопустимую, если отклонение выше 50%. Признаком соответствия уровня качества планов служит ситуация, когда фактические показатели коэффициентов напряженности или риска находятся в пределах нормального коридора, то есть не достигают 10% (37, 118). В процессе анализа и контроля за выполнением плановых показателей в условиях изменяющегося рынка может возникнуть необходимость корректировки системы планов. При изменении внешних или внутренних факторов корректировка отдельных показателей плана дает возможность предприятию, не изменяя общей цели, находить наиболее оптимальные пути достижения этих целей, а также способствует более эффективному использованию ограниченных экономических ресурсов и повышению на эффективности производства на предприятии. Совершенствование планирования в нынешних условиях основано на взаимодействии научных, методических, производственных и человеческих факторов. Процесс совершенствования планов, а также роста результатов деятельности предприятия должен быть непрерывным и бесконечным для всех его участников. Это обосновано появлением и действием новых рыночных требований к специалистам всех сфер человеческой деятельности. Новые потребности рынка являются основным регулятором совершенствования трудовой деятельности всех категорий персонала, а также и сферы планирования. Поэтому совершенствование планирования должно стать на всех предприятиях и организациях основой повышения эффективности производства и должно помогать в достижении главных экономических и социальных целей развития всех больших и малых предприятий и фирм.

2. ИССЛЕДОВАНИЕ ОРГАНИЗАЦИИ ПЛАНИРОВАНИЯ НА ОАО «ЭФКО»

2.1. Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Эфирное» (далее по тексту ОАО «ЭФКО») существует с момента государственной регистрации как открытое акционерное общество и создано на неопределенный срок, то есть планируемый срок его существования не ограничен.

ОАО «ЭФКО» было образовано путем приватизации в 1992 году государственного предприятия «Алексеевский эфиромаслоэкстракционный комбинат».

В настоящее время ОАО «ЭФКО» входит в состав производственного комплекса группы компаний «ЭФКО». Группа компаний «ЭФКО» представляет собой вертикально-интегрированную холдинговую структуру, включающую в себя предприятия, которые специализируются на производстве, хранении и переработке продукции сельского хозяйства, а также выпуске и реализации продуктов питания (26).

Местонахождение ОАО «ЭФКО» и его почтовый адрес: 309850,

Белгородская область, г. Алексеевка, ул. Фрунзе, д. 2.

Кроме того, предприятие ОАО «ЭФКО» имеет два филиала:

- Свердловский филиал ОАО «ЭФКО», расположенный по адресу: 624006, Свердловская область, Сысертский район, р.п. Большой Исток, ул. Победы, д. 2;

- Московский филиал ОАО «ЭФКО», который находится по адресу: 142407, Московская область, г. Ногинск, ул. Бетонная, д. 1.

ОАО «ЭФКО», является самостоятельным юридическим лицом и действует в соответствии с законодательством Российской Федерации, в том числе Гражданским кодексом Российской Федерации (1) и Федеральным законом «Об акционерных обществах» (2).

Свою деятельность ОАО «ЭФКО» осуществляет на основании устава, который регулирует его права и обязательства. Все основные положения по ведению бухгалтерского и налогового учетов закреплены в учетной политике ОАО «ЭФКО» для целей бухгалтерского и налогового учетов.

Основным видом деятельности ОАО «ЭФКО» является производство растительных и животных масел и жиров.

К дополнительным видам деятельности данного предприятия относятся (в соответствии с кодами ОКВЭД):

- выращивание зерновых и зернобобовых культур;

- выращивание прочих сельскохозяйственных культур, не включенных в другие группировки;

- производство цельномолочной продукции;

- производство кисломолочной продукции;

- производство парфюмерных и косметических средств;

- строительство зданий и сооружений;

- монтаж инженерного оборудования зданий и сооружений;

- производство отделочных работ;

- оптовая торговля зерном;

- оптовая торговля пищевыми маслами и жирами;

- оптовая торговля прочими пищевыми продуктами;

- розничная торговля пищевыми маслами и жирами;

- розничная торговля прочими пищевыми продуктами, не

включенными в другие группировки;

- транспортная обработка грузов и хранение и др.

Уставный капитал предприятия ОАО «ЭФКО», в соответствии с данными 2015 года, сформирован в размере 351757000 рублей и состоит из 502510 обыкновенных именных акций, номинальной стоимостью 700 рублей каждая (55).

Общие сведения о предприятии ОАО «ЭФКО» представлены в таблице 2.1.

Таблица 2.1

Общие сведения о предприятии ОАО «ЭФКО» (42)

|

Полное фирменное наименование |

Открытое акционерное общество «Эфирное» |

|

Сокращенное фирменное наименование |

ОАО «ЭФКО» |

|

Дата государственной регистрации |

07.12.1992 г. |

|

ОГРН |

1023101533245 |

|

ИНН |

3122000300 |

|

Форма собственности |

16 (частная) |

|

Основной вид деятельности по ОКВЭД |

15.42.1 |

Главной целью деятельности предприятия ОАО «ЭФКО» является получение прибыли.

Миссия компании ОАО «ЭФКО» заключается в развитии российских бизнеса и деловой культуры через совершенствование собственного научно-технологического и кадрового потенциала.

Стратегией организации ОАО «ЭФКО» является:

- лидерство в сегменте производства жиров специального назначения и маргариновой продукции, а также усиление своих лидирующих позиций с помощью разработки новых, более совершенных видов жиров и повышения степени лояльности клиентов, в том числе благодаря расширению спектра оказываемых услуг;

- ведущие позиции в России по объему продаж майонеза и увеличение степени влияния на его рынке за счет запуска новых продуктов и проведения широких маркетинговых кампаний.

- расширение географии сбыта, продолжение вывода продукции компании на новые перспективные рынки, а именно на рынки стран СНГ;

- модернизация производственных мощностей и оптимизация затрат; обновление уже имеющихся и строительство новых производственных объектов для увеличения выпуска и ассортимента продукции и улучшения эффективности производства.

Высшим органом управления общества является общее собрание акционеров.

Совет директоров осуществляет общее руководство деятельностью предприятия, за исключением решения вопросов, отнесенных федеральными законами и уставом предприятия к компетенции общего собрания акционеров.

Управление текущей деятельностью ОАО «ЭФКО» исполняет генеральный директор. Он координирует деятельность всей организации. В компетенции генерального директора находятся все вопросы текущей деятельности ОАО «ЭФКО», за исключением вопросов, отнесенных к компетенции Совета директоров и Собрания акционеров. Генеральному директору подчинены главы подразделений (заместитель генерального директора по административной работе, технический директор, финансовый директор, главный инженер, заместитель генерального директора по планированию и диспетчеризации производства), а также цеха основного производства с начальниками цехов во главе.

В организационной структуре предприятия выделяются подразделения, выполняющие определенный круг функций. Каждое подразделение, выделенное в организационном плане, обладает в некоторой мере административно-хозяйственной самостоятельностью, то есть имеет право принимать и обеспечивать выполнение соответствующих управленческих решений в пределах своей компетенции, определенной для каждого подразделения генеральным директором.

Генеральный директор предприятия – Ляшенко Евгений Васильевич.

Заместитель генерального директора по административной работе – Островский Олег Юрьевич.

Финансовый директор – Ластовыря Наталья Андреевна.

Главный инженер – Рыжих Александр Павлович.

Технический директор – Савченко Василий Викторович.

Заместитель генерального директора по планированию и диспетчеризации производства – Гезуля Ирина Станиславовна (50).

Среднегодовая численность работников ОАО «ЭФКО» за 2013 год составила 2060 человек, за 2014 год она составила 2225 человек, а в 2015 году она составила 2116 человек.

Далее следует провести анализ внешней и внутренней маркетинговой среды предприятия ОАО «ЭФКО».

Предприятие ОАО «ЭФКО» имеет мощную техническую базу.

Производственные процессы на ОАО «ЭФКО» автоматизированы при помощи современного импортного оборудования и новейших технологий, что позволяет выпускать продукцию высокого качества.

Ассортимент выпускаемой продукции ОАО «ЭФКО» включает:

- масло растительное торговой марки «Слобода»;

- масло растительное торговой марки «Altero»;

- масло растительное торговой марки «Солнечный венец»;

- масло растительное торговой марки «EFKО FOOD professional»;

- майонез торговой марки «Слобода»;

- майонез торговой марки «Altero»;

- майонез торговой марки «Пикник»;

- майонез торговой марки «Пир горой»;

- майонез торговой марки «EFKО FOOD professional»;

- кетчуп торговой марки «Слобода»;

- шрот подсолнечный;

- гранулированную лузгу и др.

Ежегодно предприятие ОАО «ЭФКО» производит и реализует более

800 тыс. тонн готовой продукции (подсолнечных масел, шрота, майонеза и кетчупа).

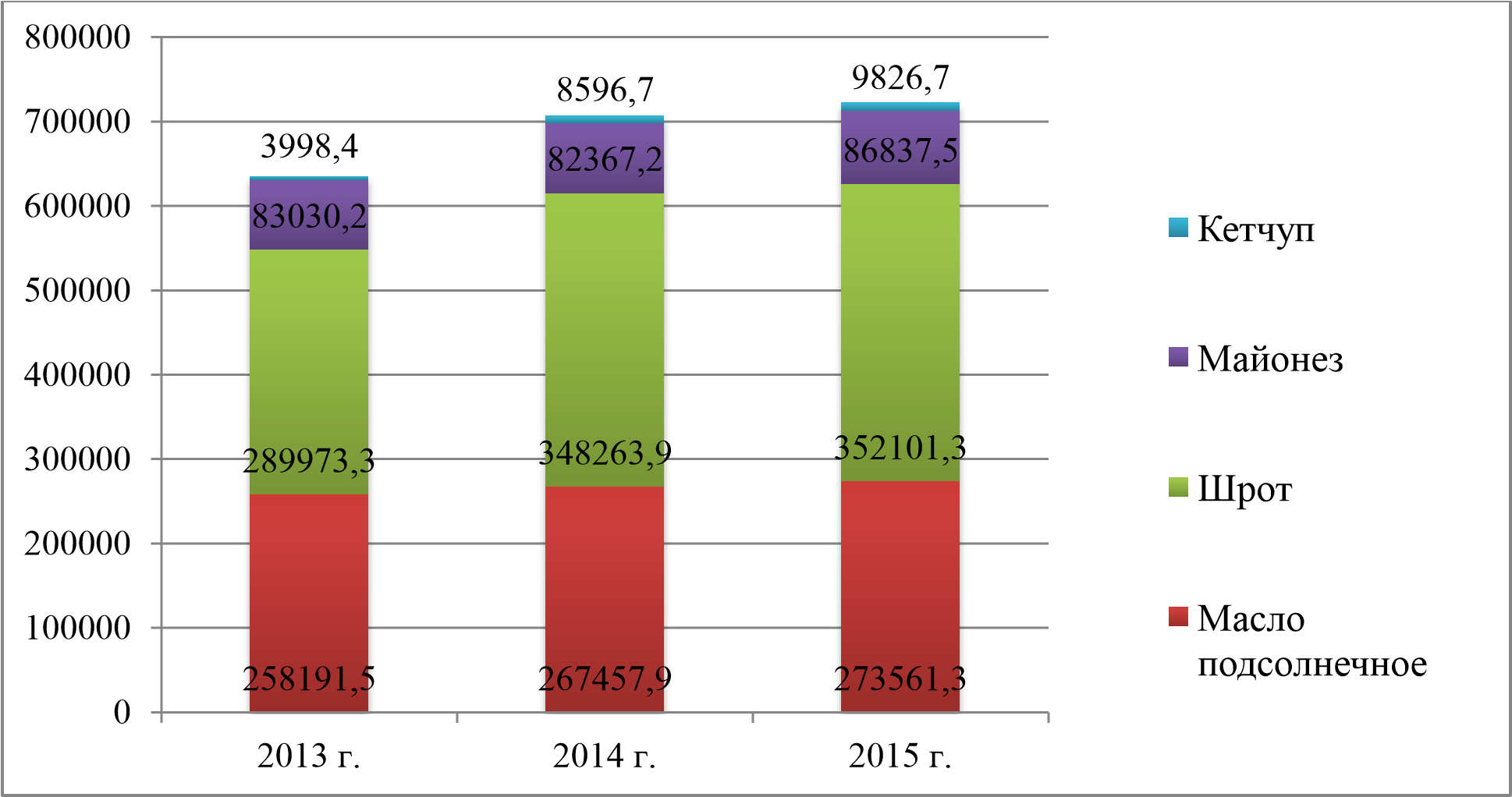

Рис. 2.1. Объем выпущенной продукции на ОАО «ЭФКО»

в 2013-2015 гг., тонн

ОАО «ЭФКО» обеспечивает загрузку своих производственных мощностей сырьем за счет:

- закупок подсолнечника в рамках программы авансирoвания собственных сельхозпроизводителей; сезонных закупок у производителей в Белгородской, Росᴛᴏʙской, Воронежской, Курской, Тамбовской, Липецкой и Волгоградской областях;

- зaкупок сырого масла у первичных переработчиков подсолнечника.

Объем переработанного сырья (подсолнечника) ОАО «ЭФКО» в 2013 году составил 611 тыс. тонн, в 2014 году составил 630 тыс. тонн, а в 2015 составил 654 тыс. тонн.

Объем выпущенной товарной продукции предприятия ОАО «ЭФКО» в период с 2013 года по 2015 год (48) отражен в таблице 2.2.

Таблица 2.2

Объем выпущенной продукции на ОАО «ЭФКО» в 2013-2015 гг., т

|

Наименование товарной продукции |

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2015 г. / 2014 г. |

2014 г. / 2013 г. |

2015 г. / 2014 г. |

2014 г. / 2013 г. |

||||

|

Масло подсолнечное |

258191,5 |

267457,9 |

273561,3 |

6103,4 |

9266,4 |

2,28 |

3,59 |

|

Шрот |

289973,3 |

348263,9 |

352101,3 |

3837,4 |

58290,6 |

1,10 |

20,10 |

|

Майонез |

83030,2 |

82367,2 |

86837,5 |

4470,3 |

-663,0 |

5,43 |

-0,80 |

|

Кетчуп |

3998,4 |

8596,7 |

9826,7 |

1230,0 |

4598,3 |

14,31 |

115,00 |

Нужно отметить, что предприятие функционирует в условиях жесткой конкурентной среды. Так в Российской Федерации следует выделить несколько крупных компаний на рынке производства подсолнечных масел и майонезов:

- ГК «ЭФКО» (куда непосредственно входит ОАО «ЭФКО»);

- ГК «Юг Руси»;

- ГК «Байсад»;

- ГК «Эссен Продакшн»;

- ГК «Букет»;

- ГК «Астон» и др.

Все указанные компании существуют на рынке не менее пяти лет и зарекомендовали себя как на отечественном, так и на зарубежном рынке растительных масел и майонезов.

Проведем краткое описание основных конкурентов ОАО «ЭФКО».

К сильным сторонам групп компаний «Юг Руси», «Байсад», «Эссен Продакшн», «Букет», «Астон» можно отнести:

- продолжительное существование на рынке;

- отлаженная работа с поставщиками;

- компетентность персонала;

- значительные производственные мощности;

- осуществление деятельности в особых экономических зонах.

Слабыми сторонами данных компаний являются:

- недостаточная маркетинговая поддержка;

- слабая инновационная политика;

- стандартный ассортиментный ряд.

В таких конкурентных условиях предприятию ОАО «ЭФКО» необходимо применять методы конкурентных преимуществ. Следует также использовать маркетинговое давление, так как данный фактор является неоспоримым преимуществом ГК «ЭФКО» перед конкурентами.

Для завоевания еще большей доли рынка и выявления основных преимуществ компании ОАО «ЭФКО» составим матрицу SWOT и оценим конкурентоспособность предприятия (см. табл. 2.3).

Таблица 2.3

SWOT-анализ предприятия ОАО «ЭФКО»

|

Сильные стороны |

Слабые стороны |

|

|

|

Возможности |

Угрозы |

|

1. Возрастание конкуренции за счет увеличения сильных сторон конкурентов. 2. Потеря клиентов из-за значительной разницы в цене отпускаемой продукции. |

Таким образом, обозначив основные угрозы и возможности компании, по результатам проведенного SWOT-анализа можно сделать вывод о том, что ОАО «ЭФКО» имеет достаточно возможностей со стороны рынка и сильных сторон внутри предприятия для продолжения своей деятельности в существующей отрасли.

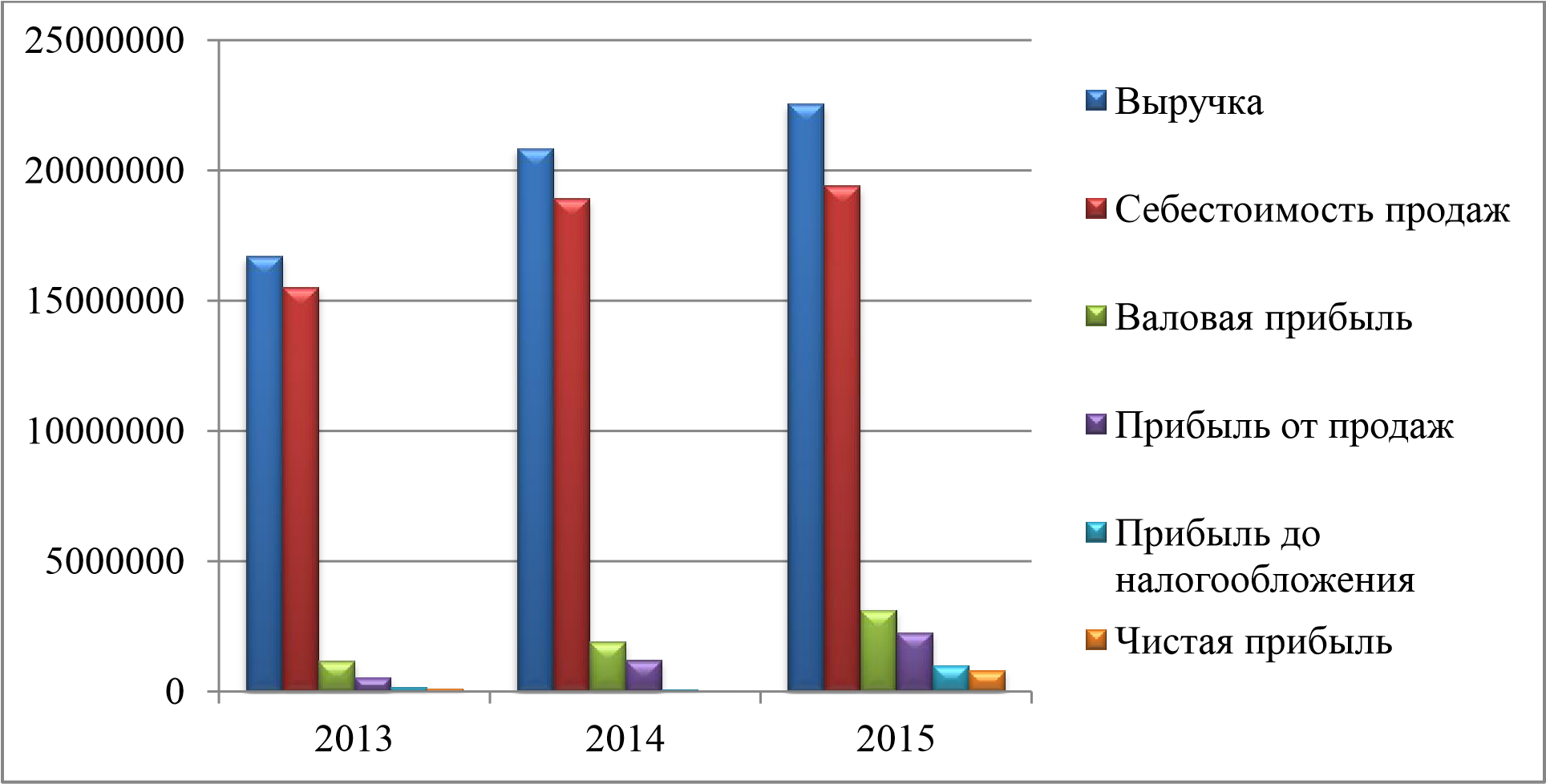

По данным отчета о финансовых результатах ОАО «ЭФКО», за 2013-2015 гг., проведем горизонтальный анализ основных экономических показателей деятельности ОАО «ЭФКО» за 2013-2015 гг.

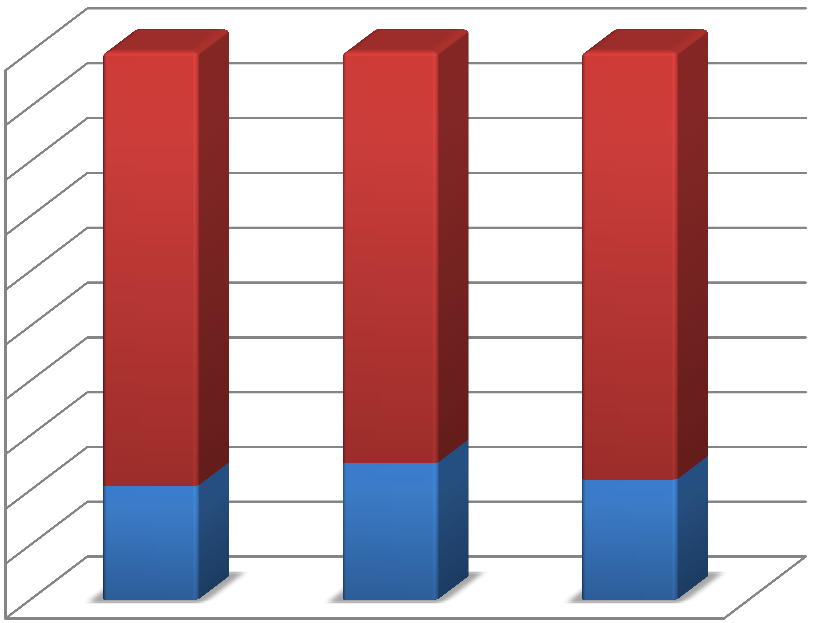

Рис. 2.2. Динамика основных экономических показателей ОАО «ЭФКО», тыс. руб.

Горизонтальный анализ отчета о финансовых результатах ОАО «ЭФКО» показывает, что в 2014 году по сравнению с 2013 годом произошло увеличение выручки на 4141964 тыс. руб. (24,75%), а в 2015 году по сравнению с 2014 годом – на 1714813 тыс. руб. (8,21%)

Себестоимость продаж выросла на 3407901 тыс. руб. (21,93%) в 2014 году и на 488447 тыс. руб. (2,58%) в 2015 году.

Изменение валовой прибыли оказалось достаточно существенным. В 2014 году она увеличилась на 734063 тыс.руб. (61,47%), а в 2015 году – на 1226366 тыс. руб. (63,6%).

Коммерческие расходы в 2014 году уменьшились на 26638 тыс. руб. (-44,38%), а в 2015 году – на 7573 тыс.руб. (-22,69%).

Управленческие расходы в 2014 году увеличились на 102834 тыс. руб.

(18,24%), а в 2015 году – на 171346 тыс. руб. (25,71%).

Величина прибыли от продаж в 2013 году составляла 570467 тыс. руб. В 2014 году эта величина увеличилась на 657867 тыс. руб. (115,32%), а в 2015 году – на 1062593 тыс. руб. (86,51%).

Прибыль до налогообложения в 2014 году по сравнению с 2013 годом уменьшилась на 71356 тыс. руб. (-44,69%), а в 2015 году, наоборот, возросла на 936995 тыс. руб. (1061,04%).

В 2013 году величина чистой прибыли составила 119518 тыс. руб. В 2014 году она уменьшилась на 99342 тыс. руб. (-83,12%), а в 2015 году возросла на 800736 тыс. руб. (3968,75%).

Таким образом, можно сделать следующие выводы.

На протяжении всего рассматриваемого периода на предприятии происходит увеличение выручки. Рост выручки предприятия произошел как за счет увеличения объема проданных товаров, так и за счет увеличения себестоимости продаж товара. Кроме того, за 2013-2015 гг. увеличилась величина прибыли. В целом данные анализа показывают, что деятельность ОАО «ЭФКО» является прибыльной.

По результатам вертикального анализа мы видим, что наибольший удельный вес в выручке от продаж занимает себестоимость проданных товаров. В 2013 году она составила 92,86%, в 2014 году – 90,76%, а в 2015 году – 86,04%. Удельный вес себестоимости в 2014 году уменьшился на 2,1% (-2,26%), а в 2015 году – на 4,76% (-5,21%).

Валовая прибыль в 2013 году составила 7,14% от выручки, в 2014 году – 9,24%, а в 2015 году – 13,96%. Удельный вес валовой прибыли на протяжении периода 2013-2015 гг. возрос.

Коммерческие расходы в 2013 году составили 0,36% от выручки, в 2014 году – 0,16%, а в 2015 году – 0,11%. Удельный вес коммерческих расходов уменьшился.

Управленческие расходы в 2013 году составили 3,37%, в 2014 году – 3,19%, а в 2015 году – 3,71%.

Прибыль от продаж в 2013 году составила 3,41% от выручки, в 2014 году – 5,88%, а в 2015 году – 10,14% от выручки. Можно наблюдать тенденцию к увеличению данного показателя.

Прибыль до налогообложения в 2013 году составила 0,95% от выручки от реализации, в 2014 году – 0,42% и 4,54% в 2015 году.

Чистая прибыль в 2013 году составила 0,71% от выручки, в 2014 году – 0,1%, а в 2015 году – 3,63%.

Как видно из проведенных расчетов, в 2013-2015 гг. на предприятии ОАО «ЭФКО» снизилась доля себестоимости продукции в выручке от реализации, что означает снижение затрат на производство, более эффективное использование имеющихся мощностей, уменьшение брака в производстве. Это снижение является для предприятия хорошим направлением.

Негативным моментом является и снижение доли чистой прибыли в выручке – это говорит о том, что в целом эффективность всей финансовохозяйственной деятельности предприятия уменьшилась.

2.2. Анализ финансового состояния и специфика организации финансового планирования на предприятии

Одним из важнейших условий успешного управления предприятием любой отрасли является оценка его финансово-хозяйственной деятельности.

Финансово-хозяйственная деятельность предприятия по сути дела отражает конечные результаты его деятельности.

Оценка финансово-хозяйственной деятельности предприятия осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в первую очередь по данным бухгалтерского баланса.

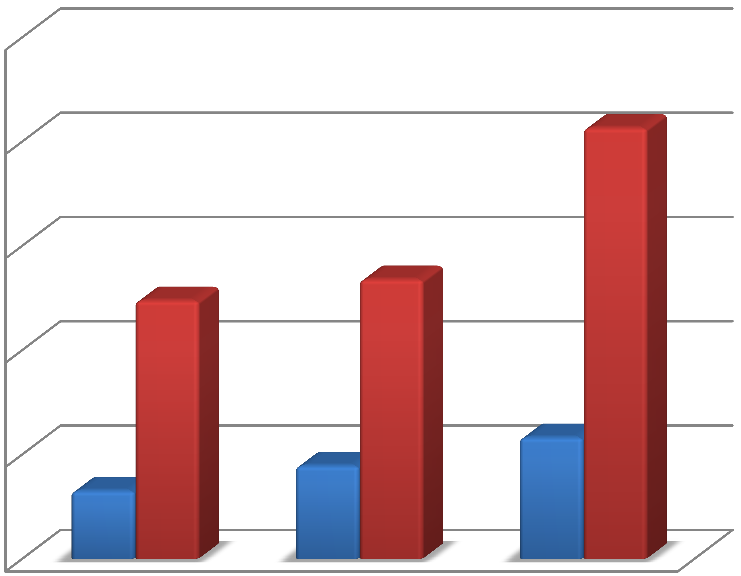

Горизонтальный анализ баланса ОАО «ЭФКО» показал, что в 2014 году по сравнению с 2013 годом валюта баланса увеличилась на 2209982 тыс. руб. (14,15%), а в 2015-2014 годы она увеличилась на 8625450 тыс. руб. (48,38%).

0

5000000

10000000

15000000

20000000

25000000

2013

г.

2014

г.

2015

г.

Внеоборотные

активы

Оборотные

активы

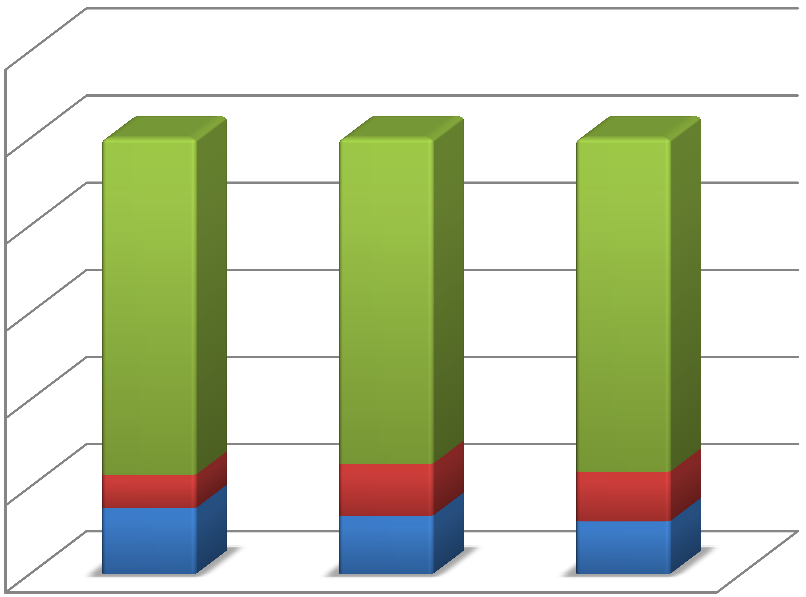

Рис. 2.3. Динамика показателей актива баланса ОАО «Эфирное» за 2013-2015 гг., тыс. руб.

Анализируя статьи актива баланса можно сделать следующие выводы.

В 2014-2013 гг. внеоборотные активы возросли на 1200772 тыс. руб. (36,95%), а в 2015-2014 гг. – на 1355990 тыс. руб. (30,47%). Увеличение внеоборотных активов говорит нам о приобретении компанией основных средств или о долгосрочных вложениях.

В то же время оборотные активы за 2014-2013 гг. увеличились на 1009210 тыс. руб. (8,16%), а за 2015-2014 гг. – на 7269460 тыс. руб. (54,33%).

Запасы в 2014-2013 гг. уменьшились на 2610931 тыс. руб. (-53,14%), а затем, в 2015-2014 гг., возросли на 2685346 тыс. руб. (116,61%).

Также следует отметить, что за период 2015-2013 гг. наблюдается рост дебиторской задолженности: на 3634551 тыс. руб. (54,96%) в 2014 году и на 888429 тыс. руб. (8,67%) в 2015 году, что ухудшает ликвидность текущих активов.

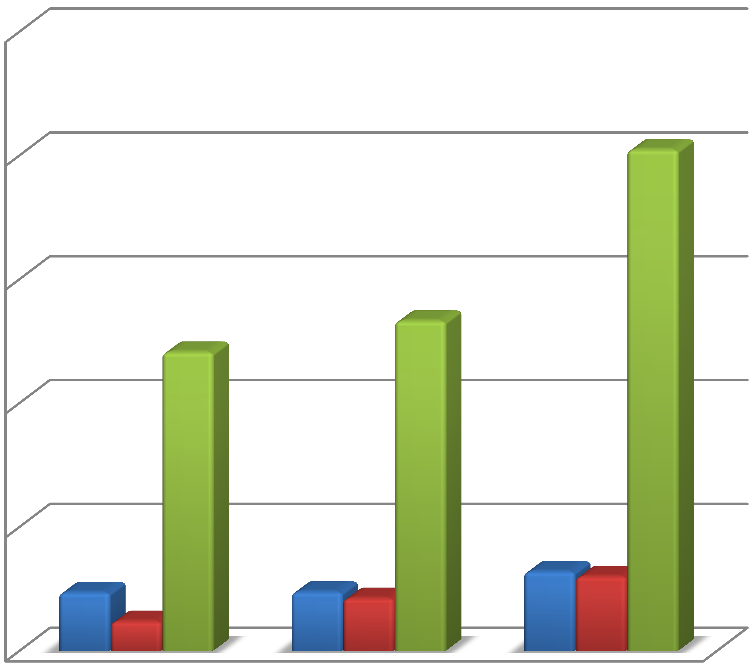

Для оценки источников образования средств организации проанализируем данные горизонтального анализа пассивов баланса.

0

5000000

10000000

15000000

20000000

25000000

2013

г.

2014

г.

2015

г.

Капитал и резервы

Долгосрочные

обязательства

Краткосрочные

обязательства

Рис. 2.4. Динамика показателей пассива баланса ОАО «Эфирное» за 2013-2015 гг., тыс. руб.

В течение анализируемого периода возрос показатель собственного капитала: в 2015-2014 гг. – на 820912 тыс. руб. (34,45%), а в 2014-2013 гг. – на 20175 тыс. руб. (0,85%).

Увеличение собственного капитала произошло в основном за счет роста накопленной прибыли. В 2015-2014 гг. рост нераспределенной прибыли составил 820966 тыс. руб. (43,28%), а в 2014-2013 гг. – 21438 тыс. руб. (1,14%).

Уставный капитал предприятия остался неизменным, а именно 351757 тыс. руб., то есть темп его роста равен нулю.

Значительно увеличились долгосрочные обязательства. В 2015-2014 гг. их увеличение составило 884726 тыс. руб. (41,61%), а в 2014-2013 гг. – 930060 тыс. руб. (77,74%).

Краткосрочные обязательства в 2015-2013 гг. возросли на 6919812 тыс. руб. (51,95%), а в 2014-2013 гг. – на 1259747 тыс. руб. (10,45%).

Кредиторская задолженность за рассматриваемый период увеличилась. В 2015-2014 гг. – на 801817 тыс. руб. (25,21%), а в 2014-2013 гг. – на 899814 тыс. руб. (39,46%).

Таким образом, на основании проведенного горизонтального анализа можно сказать, что финансово-хозяйственная деятельность ОАО «ЭФКО» способствовала значительному увеличению внеоборотных средств. Тот факт, что в отчетности присутствуют финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Это означает что, деньги приносят доход, инвестируются в различные проекты. Кроме того, как положительный фактор можно рассматривать увеличение долгосрочных обязательств, так как они приравниваются к собственному капиталу. Однако рост кредиторской задолженности говорит о том, что предприятие испытывает недостаток в собственных оборотных средствах.

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, их структуру. Он дополняет горизонтальный анализ.

0

10

20

30

40

50

60

70

80

90

100

г.

2013

г.

2014

г.

2015

20

8

,

24

,

96

95

,

21

2

,

79

75

,

04

,

78

05

Оборотные активы

Внеоборотные активы

Рисунок 2.5. Динамика структуры актива баланса ОАО «Эфирное» за 2013-2015 гг., %

В структуре активов баланса ОАО «ЭФКО» значительная доля принадлежит оборотным активам. Это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия. В 2015 году – 78,05%, 2014 году – 75,04%; в 2013 году – 79,2%.

В структуре оборотных активов в ОАО «ЭФКО» преобладает дебиторская задолженность, доля которой в 2015 году составила 42,1%, в 2014 году – 57,48%, а в 2013 году – 42,34%.

Доля внеоборотных активов ОАО «ЭФКО» составляла в 2015 году – 21,95%, в 2014 году – 24,96%, а в 2013 году – 20,08%.

Основные средства, преобладающие в структуре внеоборотных активов, составили 17,23% в 2015 году, 17,47% в 2014 году и 17,15% в 2013 году. Это означает, что предприятие имеет "легкую" структуру активов, что свидетельствует о мобильности имущества организации и низкой чувствительности к изменениям выручки.

0

20

40

60

80

100

120

г.

2013

г.

2014

г.

2015

15

,

13

37

13

,

,

11

12

,

7

66

93

11

,

,

11

38

,

77

21

71

74

,

,

76

51

Краткосрочные

обязательства

Долгосрочные

обязательства

Капитал и резервы

Рисунок 2.6. Динамика структуры пассива баланса ОАО «Эфирное» за 2013-2015 гг., %

В структуре пассивов баланса ОАО «ЭФКО» большую долю составляют краткосрочные обязательства. В 2015 году – 76,51%, 2014 году – 74,71%; в 2013 году – 77,21%.

Удельный вес как краткосрочных, так и долгосрочных обязательств

ОАО «ЭФКО» возрос в 2014-2013 гг., а затем резко уменьшился в период 2015-2014 гг.

Таким образом на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ОАО «ЭФКО» не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ОАО «ЭФКО» испытывает недостаток в собственных оборотных средствах, и его текущая деятельность финансировалась в основном за счет привлеченных средств.

Для проведения анализа ликвидности и платежеспособности предприятия ОАО «ЭФКО», сгруппируем активы и пассивы бухгалтерского баланса за 2013-2015 гг.

Таблица 2.4

Группировка активов ОАО «ЭФКО» по степени ликвидности и пассивов по срокам оплаты для анализа ликвидности баланса в 2013-2015 гг., тыс. руб.

|

Группа |

2015 г. |

2014 г. |

2013 г. |

|

А1. Наиболее ликвидные активы |

4400913 |

705101 |

827482 |

|

А2. Быстро реализуемые активы |

11136434 |

10248005 |

6613454 |

|

А3. Медленно реализуемые активы |

5111381 |

2426162 |

4929122 |

|

А4. Трудно реализуемые активы |

5806260 |

4450270 |

3249498 |

|

Баланс |

26454988 |

17829538 |

15619556 |

|

П1. Наиболее срочные обязательства |

3982008 |

3180191 |

2280377 |

|

П2. Краткосрочные пассивы |

16257950 |

10139923 |

9780022 |

|

П3. Долгосрочные пассивы |

3011087 |

2126361 |

1196301 |

|

П4. Постоянные пассивы |

3203943 |

2383063 |

2362856 |

|

Баланс |

26454988 |

17829538 |

15619556 |

Баланс считается абсолютно ликвидным, если выполняется следующее условие: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4 (60).

Соотношение статей актива и пассива баланса предприятия ОАО «ЭФКО» в:

- 2015 г.: А1

П1, А2

П1, А2  П2, А3

П2, А3  П3, А4

П3, А4  П4;

П4; - 2014 г.: А1

П1, А2

П1, А2  П2, А3

П2, А3  П3, А4

П3, А4  П4; - 2013 г.: А1

П4; - 2013 г.: А1  П1, А2

П1, А2  П2, А3

П2, А3  П3, А4

П3, А4  П4.

П4.

Согласно рассчитанным показателям в 2015 и 2014 году выполняются два условия из четырех, а в 2013 году – одно условие из четырех, следовательно, можно сделать вывод о том, что на протяжении всего рассматриваемого периода баланс организации не является абсолютно ликвидным.

В 2015 году, в отличие от 2014 и 2013 года, на момент составления баланса организация являлась платежеспособной, о чем свидетельствует выполнение первого неравенства, то есть у организации достаточно средств для покрытия наиболее срочных обязательств, абсолютно и наиболее ликвидных активов. Невыполнение четвертого неравенства в 2013-2015 годах у предприятия ОАО «ЭФКО» свидетельствует о недостатке оборотных средств на предприятии в данный период.

Таблица 2.5

Анализ относительных показателей, характеризующих ликвидность и платежеспособность ОАО «ЭФКО» за период 2013-2015 гг.

|

Показатель |

2015 г. |

2014 г. |

2013 г. |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2015 г. / 2014 г. |

2014 г. / 2013 г. |

2015 г. / 2014 г. |

2014 г. / 2013 г. |

||||

|

Общий показатель ликвидности |

0,88 |

0,74 |

0,75 |

0,14 |

-0,01 |

19,81 |

-1,04 |

|

Коэффициент текущей ликвидности |

1,020 |

1,004 |

1,026 |

0,016 |

-0,012 |

1,57 |

-2,07 |

|

Коэффициент быстрой ликвидности |

0,77 |

0,82 |

0,62 |

-0,05 |

0,20 |

-6,64 |

33,28 |

|

Коэффициент абсолютной ликвидности |

0,22 |

0,05 |

0,07 |

0,17 |

-0,02 |

310,76 |

-22,85 |

|

Коэффициент маневренности собственного капитала |

0,13 |

0,02 |

0,13 |

0,11 |

-0,11 |

414,25 |

-81,07 |

|

Чистый оборотный капитал |

408770 |

59122 |

309659 |

349648 |

-250537 |

591,40 |

-80,91 |

|

Коэффициент обеспеченности собственными средствами |

-0,13 |

-0,15 |

-0,07 |

0,02 |

-0,08 |

-18,43 |

115,57 |

Оптимальное значение общего показателя ликвидности должно быть больше или равно единице, следовательно, можно сделать вывод о том, что у организации есть проблемы с погашением своих обязательств наличными денежными ресурсами, так как значение общего показателя ликвидности в 2013 году составило 0,75 процентных пункта; в 2014 году составило 0,74 процентных пункта; а в 2015 году составило 0,88 процентных пункта.

В 2013 году значение коэффициента текущей ликвидности составило 1,026 процентных пункта; в 2014 году – 1,004 процентных пункта; а в 2015 году – 1,02 процентных пункта. Соответственно, можно сделать вывод о том, что ОАО «ЭФКО» обладает способностью погашать текущие

(краткосрочные) обязательства за счет оборотных активов.

Полученные значения коэффициента быстрой ликвидности как в 2013 году, так и 2015 году не соответствуют установленным нормам. В 2014 году этот показатель находится в пределах допустимых значений (от 0,8 до 1). Это означает, что краткосрочные обязательства организации как в 2013 году, так и 2015 году не могут быть немедленно погашены за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент абсолютной ликвидности в 2013 году равен 0,07%; в 2014 году – 0,05%; а в 2015 году – 0,22%.

Значение коэффициента маневренности в 2013-2015 гг. не соответствует пределам допустимых значений. Это означает, что предприятию необходимо поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников.

Оптимальное значение коэффициента обеспеченности собственными средствами должно быть больше 0,1. На всем протяжении 2013-2015 гг. этот показатель является отрицательным. Следовательно, можно сделать вывод о том, что у предприятия ОАО «ЭФКО» недостаточно собственных оборотных средств, необходимых для финансовой устойчивости.

Таблица 2.6

Анализ коэффициентов, характеризующих уровень финансовой устойчивости предприятия ОАО «ЭФКО» за период 2013-2015 гг.

|

Показатель |

2015 г. |

2014 г. |

2013 г. |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2015 г. / 2014 г. |

2014 г. / 2013 г. |

2015 г. / 2014 г. |

2014 г. / 2013 г. |

||||

|

Коэффициент финансирования |

0,14 |

0,15 |

0,18 |

-0,01 |

-0,03 |

-10,73 |

-13,42 |

|

Коэффициент автономии |

0,12 |

0,13 |

0,15 |

-0,01 |

-0,02 |

-9,39 |

-11,65 |

|

Коэффициент финансовой зависимости |

7,24 |

6,46 |

5,59 |

0,78 |

0,87 |

12,02 |

15,49 |

|

Коэффициент финансовой устойчивости |

0,23 |

0,25 |

0,23 |

-0,02 |

0,02 |

-7,11 |

10,99 |

Коэффициент финансирования ОАО «ЭФКО» на протяжении всего периода не соответствует нормативном показателям, это означает, что большая часть имущества предприятия сформирована из заемных средств. Это, в свою очередь, свидетельствует об опасности неплатежеспособности предприятия.

Согласно проведенному анализу, значение коэффициента автономии меньше 0,5, т.е. нормального минимального значения, из чего следует, что предприятие не может покрыть все свои обязательства собственными средствами. Наблюдаемое уменьшение данного показателя является отрицательным фактором и свидетельствует о снижении уровня финансовой устойчивости, повышения уровня зависимости от внешних инвесторов.

Значения коэффициента финансовой устойчивости ОАО «ЭФКО» в 2013-2015 гг. показали, что финансовое положение данной компании не является полностью финансово устойчивым.

На основании рассчитанных коэффициентов, можно сделать вывод о том, что ОАО «ЭФКО» обладает достаточной суммой собственного капитала, а также собственных средств находящихся в мобильной форме, однако является не достаточно финансово устойчивым.

Таблица 2.7

Анализ коэффициентов рентабельности предприятия ОАО «ЭФКО» за период 2013-2015 гг.

|

Показатель |

2015 г. |

2014 г. |

2013 г. |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2015 г. / 2014 г. |

2014 г. / 2013 г. |

2015 г. / 2014 г. |

2014 г. / 2013 г. |

||||

|

Коэффициент рентабельности активов |

0,030 |

0,001 |

0,010 |

0,029 |

-0,009 |

2642,17 |

-85,21 |

|

Коэффициент рентабельности собственного капитала |

0,26 |

0,01 |

0,05 |

0,25 |

-0,04 |

2926,30 |

-83,26 |

|

Коэффициент рентабельности совокупных расходов |

0,050 |

0,005 |

0,010 |

0,045 |

-0,005 |

1031,87 |

-54,64 |

|

Коэффициент рентабельности продаж |

10,14 |

5,88 |

3,41 |

4,26 |

2,47 |

72,35 |

72,60 |

Коэффициент рентабельности активов в 2013 году составил 0,01 процентных пункта, в 2014 составил 0,001 процентных пункта, а в 2015 – 0,03 процентных пункта.

Коэффициент рентабельности собственного характеризует уровень доходности собственного капитала, вложенного в данное предприятие. В 2013 году значение данного показателя составило 0,05 процентных пункта, в 2014 году – 0,01 процентных пункта, а в 2015 году – 0,26 процентных пункта.

Коэффициент рентабельности продаж в 2013 году составил 3,41 процентных пункта, в 2014 – 5,88 процентных пункта, а в 2015 – 10,14 процентных пункта. Увеличение этого показателя свидетельствует о росте эффективности хозяйственной деятельности предприятия.

Из данных проведенного анализа коэффициентов рентабельности можно сделать вывод о том, что не достаточно эффективно используется все имущество организации в целом, а также собственный капитал.

Таблица 2.8

Анализ коэффициентов деловой активности предприятия ОАО «ЭФКО» за период 2013-2015 гг.

|

Показатель |

2015 г. |

2014 г. |

2013 г. |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2015 г. / 2014 г. |

2014 г. / 2013 г. |

2015 г. / 2014 г. |

2014 г. / 2013 г. |

||||

|

Коэффициент оборачиваемости активов |

0,85 |

1,17 |

1,07 |

-0,32 |

0,10 |

-27,35 |

9,35 |

|

Коэффициент оборачиваемости оборотных средств |

1,09 |

1,56 |

1,35 |

-0,47 |

0,21 |

-30,13 |

15,56 |

|

Коэффициент оборачиваемости дебиторской задолженности |

2,03 |

2,04 |

2,53 |

-0,01 |

-0,49 |

-0,49 |

-19,37 |

|

Коэффициент оборачиваемости кредиторской задолженности |

4,88 |

5,96 |

6,82 |

-1,08 |

-0,86 |

-18,12 |

-12,61 |

|

Коэффициент фондоотдачи |

4,96 |

6,7 |

6,25 |

-1,74 |

0,45 |

-25,97 |

7,2 |

|

Коэффициент фондоемкости |

0,2 |

0,15 |

0,16 |

0,05 |

-0,01 |

33,33 |

-6,25 |

Коэффициент оборачиваемости активов в 2013 году составил 1,07; за 2014 год – 1,17; а за 2015 – 0,85.

Коэффициент оборачиваемости оборотных средств в 2013 году составил 1,35; в 2014 году – 1,56; а в 2015 году – 1,09.

Коэффициент оборачиваемости дебиторской задолженности в 2013 году составил 2,53; в 2014 году – 2,04; а в 2015 году – 2,03.

Коэффициент оборачиваемости кредиторской задолженности в 2013 году составил 6,82; в 2014 году – 5,96; а в 2015 году – 4,88.

Из проведенного анализа можно сделать вывод о том, что организация ОАО «ЭФКО» эффективно функционирует, однако за исследуемый период тенденция улучшения в 2014 году деловой активности, в 2015 году пошла на спад. Несмотря на это, по результатам анализа можно говорить о том, что ОАО «ЭФКО» достаточно эффективно использует свои основные средства.

На предприятии ОАО «ЭФКО» процесс планирования представлен следующим образом.

Стратегическое планирование осуществляет руководство компании в лице генерального директора. Текущее и оперативное планирование осуществляют подразделение по планированию и диспетчеризации производства.

Отдел по планированию и диспетчеризации производства осуществляет руководство работой по экономическому планированию на предприятии возглавляет подготовку проектов текущих планов подразделениями предприятия по всем видам деятельности предприятия ОАО «ЭФКО», руководит составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой деятельности предприятия, согласовывает и увязывает их разделы. Обеспечивает доведение плановых заданий до подразделений предприятия. На отделе лежат обязанности по составлению балансов по труду и заработной плате, планов по техническому развитию, организации производства, себестоимости, прибыли, рентабельности и др. Кроме работников отдела по планированию и диспетчеризации производства в процессе планирования участвуют и работники других подразделений. На уровне подразделений выдвигаются различные предложения, которые в дальнейшем могут составить основу будущего плана компании.

Однако деятельность подразделений не синхронизирована, нет отлаженной системы обмена информацией, необходимая информация предоставляется по запросу. То есть разрабатываемые сотрудниками данные не синхронизированы во времени, что может приводить к тому, что нужная информация поступает с задержками. Также следует отметить, что сотрудникам компании необходимо обрабатывать большие объемы информации вручную, для того чтобы у них была возможность использовать их в дальнейшей работе. Из-за этого время работы у данных специалистов растет.