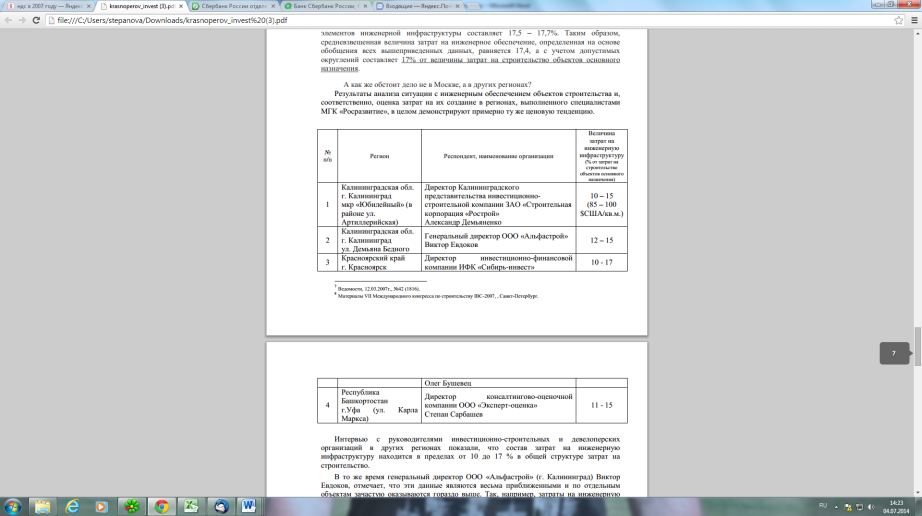

ОТЧЕТ №Н-1804188 об оценке рыночной и ликвидационной стоимостей нежилого здания общей площадью 1 739,7 кв.м., расположенного по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1

Содержание:

Введение

Основные факты и выводы

Общая информация, идентифицирующая объект оценки:

- Наименование объекта оценки: Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 (кадастровый номер: 77:01:0001021:1018).

- Адрес местоположения объекта: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1;

- Основание для проведения оценки: Договор №Н-1804188 от 18 апреля 2018 г.;

- Цель и задачи проведения работ: Цель оценки – определение рыночной и ликвидационной стоимости объекта недвижимого имущества. Задачи: описание и анализ объектов оценки; анализ конкурентного окружения и факторов, влияющих на стоимость; проведение расчетов; заключение о стоимости; составление отчета.

- Предполагаемое использование результатов оценки: для целей залога в АО «ХХХХХ».

- Заказчик оценки: Закрытое акционерное общество «ХХХХХХХ».

- Собственник объекта оценки: Частная компания с ограниченной ответственностью «ХХХХХХ ХХХ».

- Дата определения стоимости: 18 апреля 2018 г.

- Дата составления отчета: 10 июля 2018 г.

- Срок проведения оценки: с 18 апреля 2018 г. по 10 июля 2018 г.

- Курс доллара США, установленный ЦБ РФ на дату проведения оценки: 1 долл. США = 61,1404 руб[1].

Результаты оценки, полученные при применении различных подходов к оценке:

|

Наименование объекта |

Значение, руб. с учетом НДС (18%) |

||

|---|---|---|---|

|

Затратный подход |

Сравнительный подход |

Доходный подход |

|

|

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 (кадастровый номер: 77:01:0001021:1018) |

329 101 845 |

340 283 580 |

317 920 110 |

|

0,265 |

0,429 |

0,306 |

|

|

Рыночная стоимость, руб. округленно, с учетом НДС (18%) |

330 477 198 |

||

Итоговая величина рыночной стоимости объекта оценки:

|

Наименование объекта |

Рыночная стоимость с учетом НДС |

|---|---|

|

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 (кадастровый номер: 77:01:0001021:1018) |

330 477 198 |

|

В том числе: |

|

|

Рыночная стоимость прав долгосрочной аренды на земельный участок общей площадью 518 кв.м., расположенный по адресу: г. Москва, Певческий переулок, вл. 2/10А, стр. 1, к.н. 77:01:0001021:6 |

135 896 101 |

|

Рыночная стоимость улучшений – здания общей площадью 1 739,7 кв.м., расположенного по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 |

194 581 097 |

Итоговая величина ликвидационной стоимости объектов оценки:

|

Наименование объекта |

Ликвидационная стоимость с учетом НДС, руб. |

|---|---|

|

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 (кадастровый номер: 77:01:0001021:1018) |

276 130 223 |

Ограничения и пределы применения полученной итоговой стоимости: Отчет не может быть использован для иных целей, не указанных в задании на оценку.

|

Генеральный директор ООО «Центр ХХХХХ ХХХХ» ХХХХХ А.В. |

……................................ |

||

|

Оценщик: |

|||

|

Член СРО «Региональная ассоциация оценщиков». Номер по реестру ХХХХ от 28.10.2014 г. ХХХХХХХХ Х.Х. |

……................................ |

||

«10» июля 2018 г.

|

Состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей |

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 (кадастровый номер: 77:01:0001021:1018). |

|

Характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

Описание объекта оценки приведено в разделе 6 Отчета об оценке. Копии документов доступных для оценщика представлены в Приложении к Отчету |

|

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Права на здания – право собственности, обременения не учитываются; Права на земельный участок – право долгосрочной аренды (Земельный участок общей площадью 518 кв.м., расположенный по адресу: г. Москва, Певческий переулок, вл. 2/10А, стр. 1, к.н. 77:01:0001021:6 - Договор аренды земельного участка №М-01-012791 от 20.10.1998 г.) |

|

Собственник объекта |

Частная компания с ограниченной ответственностью «ХХХХХХ ХХХ» |

|

Цель оценки |

Определение рыночной стоимости объекта оценки для целей залога в АО «ХХХХХ» |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Результаты оценки будут использованы для целей залога в АО «ХХХХХ». Отчет об оценке не может быть использован для иных целей |

|

Вид стоимости |

Рыночная и ликвидационная стоимость |

|

Дата оценки |

18 апреля 2018 г. |

|

Дата осмотра |

18 апреля 2018 г. |

|

Дата составления отчета |

10 июля 2018 г. |

|

Дата (период) проведения оценки |

С 18 апреля 2018 г. по 10 июля 2018 г. |

|

Допущения и ограничения, на которых основывается оценка |

Юридическая экспертиза прав на объект оценки, а также предоставленной исходной информации не производилась. |

|

Порядок и сроки предоставления заказчиком необходимых для проведения оценки материалов и информации |

Материалы были предоставлены в виде бумажных копий |

|

Необходимость привлечения отраслевых экспертов (специалистов, обладающих необходимыми профессиональными компетенциями в вопросах, требующих анализа при проведении оценки) |

Не требуется |

|

Срок экспозиции объектов оценки для определения ликвидационной стоимости |

6 месяцев |

|

Условия продажи и предполагаемая форма организации проведения торгов |

Информация отсутствует |

Сведения о заказчике оценки и об оценщике

|

о Заказчике |

Организационно-правовая форма – Закрытое акционерное общество; Полное наименование – Закрытое акционерное общество «ХХХХХХХ»; ОГРН: 103ХХХХХХХХ; Местонахождение: 143082, ХХХХХХХХ |

|

Сведения об Оценщике |

Фамилия, имя, отчество:; Паспорт:; Информация о членстве в саморегулируемой организации оценщиков: член СРО – «Региональная ассоциация оценщиков». Номер по реестру ХХХХ от 28.10.2014 г., Свидетельство о членстве в саморегулируемой организации оценщиков №ХХХХ от 29.10.2014 г Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности: Диплом о профессиональной переподготовке ПП-II №ХХХХ от 24.12.2012 г., ФГБОУ ВПО «Московский государственный строительный университет». Сведения о страховании гражданской ответственности оценщика: страховой полис: №433-ХХХХХ от 25 декабря 2017 г. СПАО «Ингосстрах». Срок действия договора страхования – с 01 января 2018 г. по 31 декабря 2018 г. Страховая сумма 30 000 000 (Тридцать миллионов) рублей. Номер и дата выдачи документа, подтверждающего сдачу квалификационного экзамена в области оценочной деятельности: Квалификационный аттестат в области оценочной деятельности по направлению оценочной деятельности «Оценка недвижимости» №003ХХХ-1 от 28 февраля 2018 г. Стаж работы в оценочной деятельности 6 лет (с 2012 г.). Организационно-правовая форма юридического лица, с которым оценщик заключил трудовой договор – общество с ограниченной ответственностью Полное наименование юридического лица, с которым оценщик заключил трудовой договор: ООО «Центр ХХХХХ ХХХХ» ОГРН юридического лица, с которым оценщик заключил трудовой договор: 1027739642006 Дата присвоения ОГРН: 28 ноября 2002 г. ИНН: 7702019460 Место нахождения юридического лица, с которым оценщик заключил трудовой договор: 107023, г. Москва, ул. Малая Семеновская, д. 9, стр. 3 |

|

Информация обо всех привлекаемых к проведению оценки и подготовке отчета об оценке организациях и специалистах |

К проведению оценки и подготовке отчета об оценке сторонние организации и специалисты не привлекались |

Допущения и ограничительные условия, использованные оценщиком при

проведении оценки

- Настоящий отчет достоверен исключительно в полном объеме, отдельные части отчета не могут являться самостоятельными документами.

- В процессе оценки специальная юридическая экспертиза документов, касающихся прав собственности на объект оценки не проводилась.

- Мнение Оценщика относительно рыночной стоимости объекта действительно только на дату оценки, указанную в данном отчете, и лишь для целей и функций, указанных в данном отчете. Оценщик не принимает на себя никакой ответственности за изменение политических, экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, и, как следствие, на рыночную стоимость объекта.

- Отчет об оценке содержит профессиональное мнение Оценщика относительно рыночной стоимости и не является гарантией того, что объект будет продан на свободном рынке по цене, равной стоимости объекта, которая указана в данном отчете.

- Заказчик гарантирует, что любая информация, суждения, аналитические разработки Оценщика и другие материалы настоящего отчета будут использованы им исключительно в соответствии с целями и функциями, указанными в данном отчете.

- Оценщик и Заказчик гарантирует конфиденциальность информации, полученной ими в процессе оценки, за исключением случаев, предусмотренных действующим законодательством Российской Федерации.

- При проведении анализа и расчетов Оценщик использовал исходную информацию об объекте оценки, переданную Заказчиком. Оценщик не принимает на себя ответственность за достоверность переданной ему Заказчиком исходной информации.

- Информация, показатели, характеристики и т.д., использованные Оценщиком и содержащиеся в настоящем отчете, были получены из источников, которые, по мнению Оценщика, являются достоверными. Тем не менее, Оценщик не предоставляет гарантии или иные формы подтверждения их полной достоверности. Все использованные Оценщиком в отчете данные, снабженные ссылками на источники информации, не могут рассматриваться как его собственные утверждения.

- Оценщик не несет ответственности за юридическое описание прав на объект оценки или за вопросы, связанные с рассмотрением данных прав.

- Оценщик предполагает отсутствие каких-либо скрытых (то есть таких, которые невозможно обнаружить при визуальном освидетельствовании объекта) фактов, влияющих на оценку. Оценщик не несет ответственности ни за наличие таких скрытых фактов, ни за необходимость выявления таковых.

- От Оценщика не требуется давать показания или появляться в суде или других уполномоченных органах, вследствие проведения оценки объекта оценки, иначе как по официальному вызову суда или других уполномоченных органов.

- Отчет об оценке не может быть использован для иных целей.

- В соответствии со Свидетельствами о государственной регистрации права, присутствует обременение в виде аренды. Однако Оценщик не учитывает данное обременение (ограничение) права. Оценщик проанализировал существующие условия аренды (ставки аренды, сроки и возможность индексации ставки аренды) и пришел к выводу, что существующие ставки аренды, согласно Договорам аренды, соответствуют рыночным показателям. Таким образом, объект оценки может генерировать финансовые потоки, соответствующие рыночным условиям и типичным объектам в секторе офисной недвижимости. Следовательно, существующее обременение (ограничение) права в виде аренды не является фактором, снижающим рыночную стоимость объекта. Для соблюдения принципа достоверности оценки (ФСО) Оценщик при расчетах использовал рыночные данные ставки аренды, операционных расходов, а также принимал типичные условия недозагрузки для объектов офисного назначения, соответствующих классу объекта оценки.

- Сведений, а также документации, определяющей строительный объем оцениваемых зданий представлено не было. В связи с данным фактом Оценщик определил строительный объем объекта самостоятельно. Строительный объем определялся как произведение площади помещений поэтажно на высоту потолков с учетом толщины стен (коэффициент толщины стен принят равным 1,15, согласно аналитических исследований).

- Рыночная стоимость объектов оценки определялась с учетом права долгосрочной аренды на земельные участки, на которых они расположены.

- В свидетельстве о государственной регистрации права серия 77 АЖ №495452 от 27 декабря 2007 г. общая площадь здания, расположенного по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1, составляет 1 739,7 кв.м. Расчет в рамках настоящего отчета производился при расчете доходным подходом по фактической арендуемой площади в соответствии с заданием на оценку.

- Согласно сведений Заказчика, присутствует обременение в виде ипотеки на рассматриваемые объекты. Однако, в силу целей и предполагаемого использования результатов оценки данное обременение не учитывалось Оценщиком.

- В соответствии со Свидетельством о государственной регистрации права, присутствует обременение в виде аренды. Однако Оценщик не учитывает данное обременение (ограничение) права. Оценщик проанализировал существующие условия аренды (ставки аренды, сроки и возможность индексации ставки аренды) и пришел к выводу, что существующие ставки аренды, согласно Договору аренды, соответствуют рыночным показателям (584 долл. США/кв.м./год). Таким образом, объект оценки может генерировать финансовые потоки, соответствующие рыночным условиям и типичным объектам в секторе офисной недвижимости. Следовательно, существующее обременение (ограничение) права в виде аренды не является фактором, снижающим рыночную стоимость объекта. Для соблюдения принципа достоверности оценки (ФСО) Оценщик при расчетах использовал рыночные данные ставки аренды, операционных расходов, а также принимал типичные условия недозагрузки для объектов офисного назначения, соответствующих классу объекта оценки.

- В Отчете не учитываются всё множество ценообразующих факторов, так как они могут быть направлены как в сторону незначительного уменьшения, так и в сторону незначительного увеличения стоимости, и не существенно влияют на итоговый результат.

Более частные предположения, допущения и ограничивающие обстоятельства приведены в тексте Отчета.

Применяемые стандарты оценочной деятельности

При проведении данной оценки использовались нормативные документы и федеральные стандарты оценочной деятельности, а также стандарты оценочной деятельности, установленные саморегулируемой организацией (СРО оценщиков), членом которой является Оценщик, подготовивший отчет:

- Федеральный закон от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» (с последующими изменениями и дополнениями).

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1) (утвержден приказом Минэкономразвития РФ от 20 мая 2015 года №297);

- Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО №2) (утвержден приказом Минэкономразвития РФ от 20 мая 2015 года №298);

- Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО №3) (утвержден приказом Минэкономразвития РФ от 20 мая 2015 года №299);

- Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)»

(утвержден приказом Министерства экономического развития РФ от 25 сентября 2014 г. № 611); - Федеральный стандарт оценки «Оценка для целей залога (ФСО № 9)» (утвержден приказом Министерства экономического развития РФ от 1 июня 2015 г. № 327);

- Федеральный стандарт оценки «Определение ликвидационной стоимости (ФСО № 12)» (утвержден приказом Министерства экономического развития РФ от 1 июня 2015 г. № 327);

- Международные стандарты оценки МСО 2013 Международного совета по стандартам оценки (МССО);

- Стандарт 001 Саморегулируемой организации «Региональная ассоциация оценщиков» Общие положения (утв. Решением Совета Ассоциации, Протокол от 06.10.2015 г.);

- Стандарт 002 Саморегулируемой организации «Региональная ассоциация оценщиков» Общие понятия оценки, подходы и требования к проведению оценки (утв. Решением Совета Ассоциации, Протокол от 06.10.2015 г.);

- Стандарт 003 Саморегулируемой организации «Региональная ассоциация оценщиков» Цель оценки и виды стоимости (утв. Решением Совета Ассоциации, Протокол от 06.10.2015 г.);

- Стандарт 004 Саморегулируемой организации «Региональная ассоциация оценщиков» Требования к отчету об оценке (утв. Решением Совета Ассоциации, Протокол от 06.10.2015 г.);

- Стандарт 006 Саморегулируемой организации «Региональная ассоциация оценщиков» Оценка недвижимости (утв. Решением Совета Ассоциации, Протокол от 06.10.2015 г.).

Применение Федеральных стандартов оценки, стандартов и правил оценочной деятельности, уставленных СРО оценщика, обусловлено обязательностью применения данных стандартов при осуществлении оценочной деятельности на территории Российской Федерации.

Применение международных и европейских стандартов связано с тем, что данные стандарты определяют основополагающие принципы оценки, применяемые при проведении работ по оценке, что необходимо для дальнейшего достижения согласованности в оценочной практике на мировом уровне. Использование указанных стандартов оценки допускалось в случаях необходимости применения и их соответствия (идентичности, адекватности) требованиям отечественных законодательных и нормативных правовых актов.

Оценка выполнялась с частичным применением и других действующих нормативных документов.

Проведение анализа и расчетов, прежде всего, основывалось на информации об объекте оценки, полученной от Заказчика и в ходе независимых исследований, проведенных Оценщиком. Предполагается, что информация, представленная Заказчиком или сторонними специалистами, является надежной и достоверной. Недостаток информации восполнялся сведениями из других источников, имеющейся базы данных Оценщика и собственным опытом Оценщика.

С целью оценки степени пригодности объектов для коммерческого использования была осмотрена прилегающая зона (окружение).

В период проведения осмотра, Оценщиком была проведена инспекция объектов – осмотр, определение конфигурации, объемно-планировочных решений, состояние отделки и фотографирование.

Оценщик счел целесообразным провести анализ достаточности и достоверности информации, используя доступные ему для этого средства и методы.

Проведенный анализ и сделанные выводы представлены ниже.

- Анализ достаточности информации.

Достаточный - удовлетворяющий какой-либо потребности, имеющийся в нужном количестве, довольно большой; включающий в себя все необходимые условия, вполне обусловливающий.

Анализ достаточности в рамках настоящей оценки проводился путем исследования предоставленной Заказчиком информации (в виде копий документов, справочных данных специалистов компании), необходимой для оценки.

Перечень использованных при проведении оценки данных:

- данные, предоставленные Заказчиком (см. в Приложении 4 к Отчету)

|

№ п/п |

Вид документации/Наименование документа |

|---|---|

|

Юридическая документация |

|

|

1 |

Свидетельство о государственной регистрации права серия 77 АЖ №495452 от 27 декабря 2007 г. (копия) |

|

2 |

Договор аренды земельного участка №М-01-012791 от 20.10.1998 г. |

|

Техническая документация |

|

|

1 |

Кадастровый паспорт земельного участка |

|

2 |

Выписка из технического паспорта на здание (строение) № дела 127/7 по состоянию на 24.01.2008 г. |

|

3 |

Кадастровый паспорт на оцениваемое здание |

|

4 |

Поэтажные планы зданий |

|

5 |

Экспликации к поэтажным планам |

|

Экономическая документация |

|

|

Не прдоставлялась |

|

- нормативные документы (полный перечень см. в разделе «Список использованной литературы»);

- справочная литература (полный перечень см. в разделе «Список использованной литературы»);

- методическая литература (полный перечень см. в разделе «Список использованной литературы»);

- Internet – ресурсы (ссылки на сайты см. по тексту Отчета).

Анализ данных показал, что для расчета рыночной стоимости оцениваемого имущества с учетом изложенных в Отчете допущений имеется все необходимая информация.

- Анализ достоверности информации.

Достоверный - подлинный, несомненный, не вызывающий сомнений.

Проведенный анализ показал, что перечень имущества для оценки соотносится с имуществом, указанным в предоставленных документах.

Допущение. В рамках настоящего Отчета Исполнитель не проводил экспертизы полученных документов и исходил из допущения, что копии, предоставленные Заказчиком, являются подлинными, а информация, полученная в свободном виде - достоверна.

В рамках настоящего Отчета объектом оценки является:

- Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 (кадастровый номер: 77:01:0001021:1018).

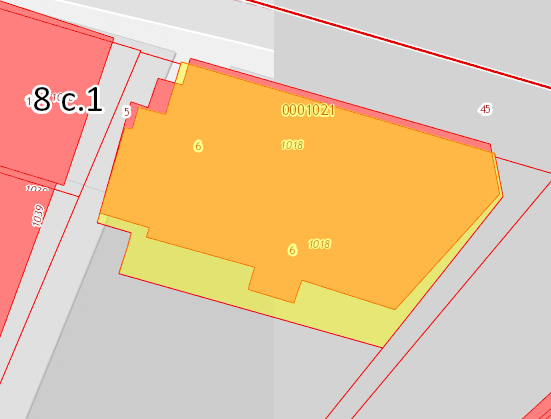

Ниже представлено описание земельного участка, на котором расположено оцениваемое здание.

Таблица 6.1

Описание земельного участка, на котором расположено Нежилое здание общей площадью 1 739,7 кв.м. (г. Москва, пер. Подколокольный, д. 10А/2, стр. 1)

|

Адрес расположения объекта |

г. Москва, Певческий переулок, вл. 2/10А, стр. 1 |

|

Кадастровый номер |

77:01:0001021:6 |

|

Общая площадь, кв. м |

518 |

|

Кадастровая стоимость, руб. |

53 161 780,56 |

|

Удельный показатель кадастровой стоимости, руб./кв.м. |

102 628,92 |

|

Конфигурация земельного участка, согласно данных Россреестра |

|

|

Наличие коммуникаций |

Предполагается, что коммуникации проходят по границе участка, и присутствует возможность их разведения с учетом особенностей будущего строительства. Данный факт связан с тем, что объект расположен в черте города, вплотную примыкает к застройке и на нем присутствует здание |

|

Категория земельного участка |

Земли населенных пунктов |

|

Вид разрешенного использования |

Эксплуатация административного здания |

|

Текущее использование |

Под размещение нежилого здания административного назначения |

Источник информации: данные представленные Заказчиком, данные из открытых источников

Сведения об имущественных правах и обременениях, связанных с объектами оценки

На дату оценки Заказчиком была предоставлена право подтверждающая документация на оцениваемое здание - Свидетельство о государственной регистрации права. Таким образом, в рамках настоящего Отчета Оценщик осуществлял юридическое описание объекта оценки на основании выше указанных документов.

Описание юридического статуса здания представлено ниже в таблицах.

Таблица 6.2

Юридическое описание нежилого здания общей площадью 1 739,7 кв.м., расположенного по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1

|

Наименование объекта оценки |

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 |

|

Общая площадь, кв. м |

1 739,7 |

|

Вид права |

Право собственности |

|

Форма собственности |

Частная |

|

Собственник объекта оценки |

Частная компания с ограниченной ответственностью «ХХХХХХ ХХХ»; Зарегистрировано 11.10.2007 г., Свидетельство №НЕ 210027 |

|

Право подтверждающий документ |

Свидетельство о государственной регистрации права серия 77 АЖ №495452 от 27 декабря 2007 г. |

|

Наличие обременений (ограничений) права на объект оценки |

Аренда |

|

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Право собственности. Обременения не учитываются. |

|

Назначение |

Офисное (административное) |

|

Текущее использование |

Согласно функционального назначения |

Источник информации: данные представленные Заказчиком

Юридическое описание земельного участка, на котором расположен оцениваемый объект, представлено ниже.

Таблица 6.3

Юридическое описание земельного участка, на котором расположено здание общей площадью 1 739,7 кв.м.

|

Наименование объекта |

Земельный участок общей площадью 518 кв.м., расположенный по адресу: г. Москва, Певческий переулок, вл. 2/10А, стр. 1 |

|

Кадастровый номер |

77:01:0001021:6 |

|

Общая площадь, кв. м |

518 |

|

Вид права |

Право долгосрочной аренды на 49 лет |

|

Правоустанавливающий документ |

Договор аренды земельного участка №М-01-012791 от 20.10.1998 г. |

|

Наличие обременений (ограничений) права на объект оценки |

Не выявлено |

|

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Право долгосрочной аренды. Обременения не учитываются. |

|

Категория земельного участка |

Земли населенных пунктов |

|

Вид разрешенного использования |

Эксплуатация административного здания |

|

Текущее использование |

Под размещение нежилого здания административного назначения |

Источник информации: данные представленные Заказчиком

Имущественные права на здания

Объект оценки принадлежит на праве собственности Частной компании с ограниченной ответственностью «ХХХХХХ ХХХ».

Согласно ст. 209 ГК РФ «Содержание права собственности» «собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом».

Имущественные права на земельный участок

Земельный участок принадлежит на праве долгосрочной аренды.

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

Арендная плата - это плата за пользование имуществом. Порядок, условия и сроки внесения арендной платы определяются договором аренды (п. 1 ст. 614 ГК РФ). Арендная плата, в том числе, может быть определена в твердой сумме платежей, вносимых периодически или единовременно (п. 2 ст. 614 ГК РФ).

Обременения оцениваемых прав:

В рамках настоящего Отчета под обременением понимается ограничение права собственности и других вещных прав на объект правами других лиц (например, залог, аренда, сервитут и др.). Различают обременения в силу закона и обременения в силу договора.

Всоответствии со Свидетельством о государственной регистрации права, присутствует обременение в виде аренды. Однако Оценщик не учитывает данное обременение (ограничение) права. Оценщик проанализировал существующие условия аренды (ставки аренды, сроки и возможность индексации ставки аренды) и пришел к выводу, что существующие ставки аренды, согласно Договору аренды, соответствуют рыночным показателям (584 долл. США/кв.м./год). Таким образом, объект оценки может генерировать финансовые потоки, соответствующие рыночным условиям и типичным объектам в секторе офисной недвижимости. Следовательно, существующее обременение (ограничение) права в виде аренды не является фактором, снижающим рыночную стоимость объекта. Для соблюдения принципа достоверности оценки (ФСО) Оценщик при расчетах использовал рыночные данные ставки аренды, операционных расходов, а также принимал типичные условия недозагрузки для объектов офисного назначения, соответствующих классу объекта оценки. Следовательно, существующее обременение (ограничение) права в виде аренды не является фактором, снижающим рыночную стоимость объектов оценки.

Оценка выполнена, исходя из следующих предположений:

- Оцениваемый объект не отягощен дополнительными сервитутами, не учтенными при оценке.

- Юридическая экспертиза вещных прав не производилась.

Вывод:

При составлении юридического описания юридическая экспертиза прав на оцениваемые объекты Оценщиком не производилась. Юридическое описание было составлено путем анализа данных Заказчика.

В результате проведения анализа, Оценщик заключил, что на дату оценки права на здание и земельный участок, на котором оно расположено, зарегистрированы в установленном порядке. Собственником оцениваемого здания является Частная компания с ограниченной ответственностью «ХХХХХХ ХХХ».

Таким образом, в рамках настоящего Отчета Оценщик исходил из следующего допущения:

- права на оцениваемый объект зарегистрированы в установленном порядке.

Экономическое описание объектов оценки заключается в раскрытии информации о балансовой принадлежности объектов и порядке учета в бухгалтерской документации компании - балансодержателя. Согласно п.8 ФСО № 3 балансовая стоимость объекта оценки указывается в отчете об оценке при наличии подобных сведений. Данное описание в рамках настоящего Отчета было составлено Оценщиком на основании информации, предоставленной Заказчиком.

Таблица 6.4

Балансовая стоимость объекта оценки

|

Наименование объекта оценки |

Первоначальная балансовая стоимость, руб. |

|

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 |

Нет данных |

Источник информации: данные представленные Заказчиком

Строительно-техническое описание объекта было составлено на основании следующих источников информации:

- Данных, предоставленных Заказчиком.

- Данных, полученных Оценщиком из открытых источников.

В рамках настоящего Отчета объектом оценки является:

- Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 (кадастровый номер: 77:01:0001021:1018).

Общее строительно-техническое описание объекта

Объект оценки представляет собой отдельно стоящее здание. Функциональное назначение помещений – офисное (административное).

На дату осмотра объект оценки находятся в рабочем состоянии, не требующем проведения ремонтных работ. Подробное строительно-техническое описание оцениваемого здания представлено ниже в таблице.

Таблица 6.5

Строительно-техническое описание здания

|

Наименование объекта |

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 |

|

Местоположение |

г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 |

|

Площадь, кв.м. |

1 739,7 |

|

Площадь застройки, кв.м |

535 |

|

Назначение |

Бизнес-центр класса В+ |

|

Кадастровый номер |

77:01:0001021:1018 |

|

Год постройки |

1860 |

|

Год капитального ремонта |

Нет данных |

|

Высота потолков, м |

3,00 |

|

Этажность (надземная/подземная) |

3 этажа+мансарда |

|

Фундамент |

Бутовый |

|

Стены |

Кирпичные |

|

Перекрытия |

железобетонные |

|

Наружная отделка |

Штукатурка, фасадная окраска |

|

Кровля |

Металлическая |

|

Напольные покрытия |

Мраморная плитка, ковровое покрытие |

|

Окна |

Пластиковые стеклопакеты |

|

Двери |

Металлическая с двойным стеклопакетом, деревянные |

|

Отделка |

Отделка стен - окраска, обои, отделка потолков - подвесные потолки типа «армстронг» |

|

Класс конструктивной системы |

КС-1 |

|

Строительный объем, куб.м. |

6 002 |

Источник информации: Данные визуального осмотра

Здание находится в удовлетворительном состоянии на дату оценки.

Технические характеристики земельного участка, на котором расположено здание, в целом можно охарактеризовать как благоприятные для использования: рельеф участка ровный, без перепадов высот.

В соответствии с классификационной таблицей распределения зданий по группам капитальности, в зависимости от материала фундамента, стен и перекрытий[2], данное здание относится к I группе капитальности (срок эксплуатации 175 лет).

При проведении оценки в стоимости были учтены конструктивные особенности основных элементов, объемно-планировочные решения, а также уровень и состояние внутренней отделки помещений. Здания, оцениваемые в рамках настоящего Отчета, оборудованы всеми инженерными коммуникациями.

В период проведения осмотра, Оценщиком была проведена инспекция объекта – осмотр, определение конфигурации, объемно-планировочных решений, состояние отделки и фотографирование. Материалы фиксации внутренней отделки помещений и ее состояния представлены ниже.

Таблица 6.6

Материалы фото-фиксации нежилого здания общей площадью 1 739,7 кв.м., расположенного по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1

|

|

|

|

Фасад здания |

Фасад здания |

|

|

|

|

Фасад здания |

Фасад здания |

|

|

|

|

Фасад здания |

Фасад здания |

|

|

|

|

Фасад здания |

Фасад здания |

|

|

|

|

Фасад здания |

Фасад здания |

Источник: данные визуального осмотра

Сведения о техническом состоянии объекта:

Оценщиком был произведен осмотр объекта оценки. Общая характеристика состояния объектов недвижимости соответствует удовлетворительному состоянию.

Конструктивные элементы в целом пригодны для эксплуатации, но требуют некоторого капитального ремонта.

- На стенах наблюдается отпадение штукатурки; выпадение отдельных кирпичей на плоскости стен, в карнизе и перемычках;

- В перегородках наблюдаются глубокие трещины и выкрошивание раствора в местах сопряжения со смежными конструкциями;

- В перекрытиях - волосные трещины в пролетах плит;

- На кровле - повреждение отдельных черепиц; пробоины и ржавчина в подвесных желобах;

- На полах - отсутствие отдельных плиток, местами вздутия и отставание их (скрип и шум при ходьбе);

- Оконные проемы расшатаны в углах; часть приборов повреждена или отсутствует;

- Отделка стен - Окрасочный слой местами потемнел и загрязнился, в отдельных местах поврежден.

Вывод: Объекты оценки представляют собой нежилое 3-этажное здание. На дату определения стоимости объект используется в качестве бизнес-центра. В соответствии с объемно-планировочными характеристиками объект может быть использован в качестве офисного. Рассматриваемый объект находится в удовлетворительном состоянии, отделка внутренних помещений простая, проведение ремонтных работ не требуется.

Сведения об износе и устареваниях

Устаревание (obsolescence) утрата стоимости в силу сокращения полезности имущества, вызванного его обветшанием, изменениями технологии, изменениями в поведении и вкусах людей или изменениями состояния окружающей среды (МСО 2013).

В зависимости от причин, вызывающих потерю стоимости устаревание определяют следующие факторы:

- физический износ;

- функциональное устаревание;

- внешнее (экономическое) устаревание.

Потери стоимости вследствие физического износа, функционального и внешнего устаревания (далее «накопленного износа) AD определяется из соотношения:

(1),

(1),

|

где: |

||

|

|

– |

накопленный износ, %; |

|

|

– |

физический износ, %; |

|

|

– |

функциональное устаревание, %; |

|

|

– |

Экономическое (внешнее) устаревание, %. |

Физический износ (deterioration) – это потеря стоимости улучшений в результате их эксплуатации и под воздействием природных сил.

Физический износ является результатом процесса эксплуатации, разложения (ветхости), сухого гниения, трещин, ржавчины или конструкционных дефектов здания.

Различают устранимый и неустранимый физический износ.

Устранимым считается такой износ, издержки на устранение которого целесообразны, то есть издержки меньше вклада в рыночную стоимость объекта из-за устранения износа.

Физический износ, издержки на устранение которого экономически нецелесообразны, считается неустранимым.

Функциональное устаревание (functional obsolescence) – потеря объектом стоимости вследствие изменения во вкусах, предпочтениях, технических инноваций или смены рыночных стандартов (МСО 2013).

Функциональное устаревание может быть устранимым и неустранимым. Функциональное устаревание считается устранимым, когда стоимость ремонта или замены устаревших или неприемлемых компонентов выгодна или, по крайней мере, не превышает величину прибавляемой полезности и/или стоимости. В противном случае функциональное устаревание считается неустранимым.

Экономическое (внешнее) устаревание (external obsolescence) – потеря стоимости, обусловленная факторами, внешними по отношению к рассматриваемому объекту (МСО 2013).

Этот вид устаревания присущ улучшениям в силу их фиксированного положения и в отличие от физического износа и функционального устаревания в самом объекте не проявляется. Он связан с неблагоприятным изменением внешнего экономического окружения объекта (старение окружения).

Расчет величины физического износа объекта оценки

Рассматриваются 5 методов определения физического износа в той или иной комбинации у разных авторов:

- Метод компенсации затрат (метод компенсационных затрат);

- Метод хронологического возраста;

- Метод эффективного возраста;

- Экспертный метод;

- Метод разбивки.

Метод компенсации затрат. Величина физического износа, в общем виде, приравнивается к затратам на его устранение.

Метод хронологического возраста. Базовая формула для расчета:

Ифиз =  ×100% ,

×100% ,

где

- Вх – фактический (хронологический) возраст объекта оценки;

- Всс – нормативный срок эксплуатации (экономической жизни).

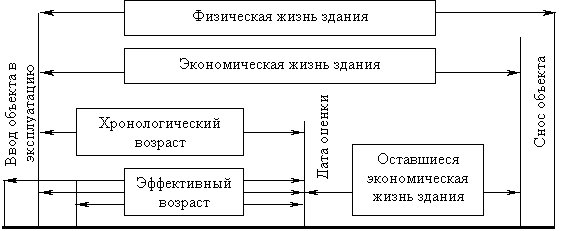

Метод эффективного возраста. Базовая формула для расчета имеет 3 варианта написания:

Ифиз =  ×100% =

×100% =  ×100% =

×100% =  ×100%,

×100%,

где

- Вэ – эффективный возраст объекта оценки, т.е. на какой возраст выглядит объект;

- Вост – остающийся срок экономической жизни;

- Всс – нормативный срок эксплуатации (экономической жизни).

На рис.1 приведена графическая интерпретация этих понятия.

Рисунок 1. Периоды жизни здания и характеризующие их оценочные показатели

В соответствии с классификационной таблицей распределения зданий по группам капитальности[3], в зависимости от материала фундамента, стен и перекрытий, данное здание относится к I группе капитальности (срок эксплуатации 175 лет).

Метод срока жизни предполагает, что потеря стоимости здания или его элемента в результате накопленного физического износа пропорциональна эффективному возрасту здания, то есть имеет место соотношение:

|

где |

D - |

физический износ, ден. ед.; |

|

CR - |

затраты на воспроизводство/замещение, ден.ед. |

Тогда величина износа выражается формулами:

или

При расчете физического износа методом срока жизни присутствует значительный элемент субъективизма в определении эффективного возраста (ТЭВ) и срока экономической жизни (ТЭЖ).

Экспертный метод. В основу метода положена шкала экспертных оценок для определения физического износа, изложенная в «Методике определения физического износа гражданских зданий» № 404. Величина износа определяется, согласно метода нормативного срока службы, каждого конструктивного элемента. Именно данным методом пользуются работники БТИ при составлении технических паспортов на здания. Формула для расчета имеет вид:

,

,

|

где |

D - |

физический износ здания, %; |

|

Фki - |

физический износ конструктивных элементов здания с учетом их фактического технического состояния, %; |

|

|

li - |

удельный вес отдельных конструктивных элементов в восстановительной стоимости здания; |

|

|

n - |

число конструкций, элементов или систем в здании. |

Метод разбивки. Метод предполагает определение общего физического износа по отдельным группам с учетом физической возможности устранения данного износа или экономической целесообразности его устранения:

- Исправимый физический износ (отложенный ремонт);

- Неисправимый физический износ короткоживущих элементов (тех, которые могут неоднократно заменятся в процессе эксплуатации здания);

- Неисправимый износ долгоживущих элементов (тех, которые образуют силовой каркас здания и могут быть восстановлены только при проведении капитального ремонта или реконструкции всего здания).

Величины неустранимого износа определяются от стоимости элементов с учетом устранимого износа. Общий физический износ определяется путем суммирования отдельных видов износа. При этом в рамках реализации метода разбивки на различных этапах расчета могут применяться и метод компенсации затрат, и метод хронологического возраста, и экспертный метод.

Источник: http://www.ocenchik.ru/docs/943.html

Обоснование выбора метода

С целью учета фактического состояния каждого из конструктивных элементов, Оценщик счел целесообразным применить экспертный метод.

Величина физического износа для данных объектов была рассчитана с помощью метода экспертизы состояния.

При данном методе физический износ здания определяется по формуле:

,

,

|

где |

D - |

физический износ здания, %; |

|

Фki - |

физический износ конструктивных элементов здания с учетом их фактического технического состояния, %; |

|

|

li - |

удельный вес отдельных конструктивных элементов в восстановительной стоимости здания; |

|

|

n - |

число конструкций, элементов или систем в здании. |

Оценщиком был произведен осмотр объекта оценки. Общая характеристика состояния объектанедвижимости соответствует удовлетворительному состоянию.

Конструктивные элементы в целом пригодны для эксплуатации, но требуют некоторого капитального ремонта.

- На стенах наблюдается отпадение штукатурки; выпадение отдельных кирпичей на плоскости стен, в карнизе и перемычках;

- В перегородках наблюдаются глубокие трещины и выкрошивание раствора в местах сопряжения со смежными конструкциями;

- В перекрытиях - волосные трещины в пролетах плит;

- На кровле - повреждение отдельных черепиц; пробоины и ржавчина в подвесных желобах;

- На полах - отсутствие отдельных плиток, местами вздутия и отставание их (скрип и шум при ходьбе);

- Оконные проемы расшатаны в углах; часть приборов повреждена или отсутствует;

- Отделка стен - Окрасочный слой местами потемнел и загрязнился, в отдельных местах поврежден.

Удельный вес конструктивных элементов установлен на уровне удельных весов конструктивных элементов аналогичного объекта (Сборник укрупненных показателей стоимости строительства (УПСС)).

Физический износ каждого элемента был определен на основании «Шкалы экспертных оценок технического состояния зданий, сооружений» (Приказ Росстата от 03.07.2015 N 296 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов»).

Согласно методике, представленной выше, был рассчитан физический износ объекта, представленного к оценке. Расчет представлен в таблице ниже.

Расчет физического износа здания общей площадью 1 739,7 кв.м.

|

№ п/п |

Наименование конструктивных элементов |

Удельный вес конструктивных элементов, % |

Физический износ элемента |

Удельный физический износ конструктивных элементов, % |

|---|---|---|---|---|

|

1 |

Фундаменты |

5,1 |

50% |

2,55% |

|

2.1 |

Стены |

19,84 |

50% |

9,92% |

|

2.2 |

Перегородки |

|||

|

3 |

Перекрытия (покрытия) |

9,5 |

50% |

4,75% |

|

4 |

Кровля |

1,8 |

50% |

0,90% |

|

5 |

Полы |

6,6 |

40% |

2,64% |

|

6 |

Проемы |

- |

||

|

6.1 |

Оконные |

1,825 |

25% |

0,46% |

|

6.2 |

Дверные |

1,825 |

25% |

0,46% |

|

7 |

Внутренняя отделка |

5,28 |

25% |

1,32% |

|

Прочие и специальные конструкции |

15,14 |

25% |

3,79% |

|

|

8 |

Сан. и электрические устройства |

- |

||

|

8.1 |

отопление |

15,5 |

40% |

6,20% |

|

8.2 |

водопровод |

2,2 |

40% |

0,88% |

|

8.6 |

электроснабжение |

13,85 |

40% |

5,54% |

|

8.7 |

слаботочные системы |

0,74 |

40% |

0,30% |

|

9 |

Специальные оборудование и специальные системы |

0,8 |

40% |

0,32% |

|

- |

Общий износ |

100 |

|

40% |

Источник: расчеты Оценщика

Расчет величины функционального устаревания

В процессе проектирования и строительства, каждое здание и сооружение наделяется комплексом свойств, учитывающих их функциональное назначение. Эти свойства должны обеспечиваться в течение всего их срока службы при постоянном воздействии различных эксплуатационных нагрузок, техногенных и природно-климатических факторов.

При утрате зданием каких-либо свойств с течением времени, речь может идти о функциональном устаревании.

Функциональное (моральное) устаревание объекта оценки - функция, зависящая и определяемая через соотношение соответствия разных существующих показателей (параметров эксплуатационных качеств) в объекте оценки современным показателям, требованиям, нормам, правилам и т.п.

Функциональное (моральное) устаревание объекта оценки - величина характеризующая степень несоответствия основных параметров эксплуатационных качеств (ПЭК) (эксплуатационно-технических характеристик (ЭТХ)), определяющих условия жизнедеятельности людей, объема и качества предоставляемых услуг современным требованиям. Функциональное устаревание в конечном итоге выражается в денежном эквиваленте (потеря в стоимости объекта недвижимости, вследствие необходимости привлечения дополнительных затрат па устранение, имеющегося функционального устаревания).

В процессе проектирования и строительства, каждое здание и сооружение наделяется комплексом свойств, учитывающие их функциональное назначение и которые объединяются в интегральное понятие - Параметры Эксплуатационного Качества (ПЭК) здания или сооружения, причем эти свойства должны обеспечиваться в течение всего их срока службы при постоянном воздействии различных эксплуатационных нагрузок, техногенных и природно-климатических факторов.

Параметры Эксплуатационных Качеств - научно-обоснованные эксплуатационно-технические характеристики конкретного материала, элемента, конструкции, инженерного оборудования, технических систем, среды обитания и т.п., а также их совокупность.

К параметрам эксплуатационных качеств зданий и сооружений относятся:

- надежность зданий и сооружений - определяется их безотказностью (безопасностью) в работе; долговечностью, прочностью, устойчивостью, взрывобезопасностью, пожаробезопасностъю, огнестойкостью, ремонтопригодностью и другими показателями;

- комфортность (гигиеничность) среды, замкнутой ограждающими конструкциями - определяется температурно-влажностным режимом помещений, чистотой воздушной среды, зрительным и звуковым комфортом;

- функциональная комфортность, определяется удобством деятельности и пребывания людей в зданиях и сооружениях, с объемно-планировочной гармоничностью структуры и планировки помещений с учетом эргономических требований;

- эстетичность зданий (сооружений) - определяется их художественной выразительностью, отделкой и архитектурным решением.

На рис. 2 представлена обобщенная классификация основных видов функционального устаревания.

Рисунок 2. Основные виды функционального устаревания[4]

Объекты оценки представляют собой бизнес-центры класса «В» и в целом соответствуют современным объемно-планировочным и конструктивным решениям, применяемым в строительстве. На основании выше изложенного, функциональный износ Оценщиком был определен на уровне 0%.

Расчет величины экономического (внешнего) устаревания объекта оценки

Экономическое устаревание – обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: местоположения, рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п.

Хотя экономическое устаревание в большинстве случаев не устранимо, иногда оно может самоустраниться из-за позитивного изменения окружающей рыночной среды.

Для оценки экономического устаревания могут применяться следующие методы:

- метод капитализации потерь в арендной плате;

- метод капитализации избыточных эксплуатационных расходов;

- метод парных продаж;

- метод срока жизни.

Существенным фактором, влияющим на величину экономического устаревания, является непосредственная близость к природным или искусственным объектам: очистным сооружениям, ресторанам, автозаправочным станциям, железнодорожным станциям, больницам, школам, промышленным предприятиям и пр.

Метод капитализации потери дохода из-за внешнего воздействия (капитализации потерь в арендной плате) основан на сравнении доходов от арендной платы двух объектов, один из которых подвергается внешнему износу. Капитализация потерь дохода от сравнения этих двух объектов будет характеризовать величину внешнего износа.

Метод парных продаж подобных объектов основан на анализе ценовой информации по недавно проданным аналогичным объектам (на рынке недвижимости продаются два сопоставимых объекта, один из которых имеет признаки внешнего износа, другой - нет. Разница в ценах позволяет сделать вывод о величине внешнего износа оцениваемого объекта).

Применение данных методов в стандартном виде затруднено по следующим причинам:

- сложность с получением достоверной рыночной информации (особенно для метода сравнения продаж);

- методы подразумевают сравнение объектов в двух состояниях: без изменения внешних условий и с измененными внешними условиями.

В последние годы были предложены следующие методы определения экономического устаревания:

Метод, основанный на анализе операционной загрузки.

В этом случае величина экономического устаревания определяется по следующей формуле:

|

где |

EO – |

экономического устаревание; |

|

K – |

уровень операционной загрузки; |

|

|

n – |

коэффициент торможения. |

Для определения операционной загрузки сравнивают текущий уровень объема производства объекта с проектными показателями, с максимальным историческим объемом производства или производственной мощностью на момент оценки.

Данный метод имеет основной недостаток: недозагрузка актива может быть вызвана не только влиянием внешней среды (т.е. экономическим устареванием), но и такими факторами, как неадекватное управление, функциональное устаревание актива и т.д.

Метод, основанный на воздействии макроэкономического окружения.

Макро-факторы это общее состояние отрасли, причинами которого является снижение спроса на продукцию, уменьшение государственных дотаций и прочие факторы, приводящие к снижению доходности в данной отрасли.

В настоящее время практически не существует способов определения экономического устаревания, безоговорочно принимаемых всем оценочным сообществом.

Все методы основаны на сравнении аналогичных объектов в двух состояниях:

- до изменения внешних условий;

- после изменения внешних условий.

Основные сложности заключаются в определении «точки» нулевого внешнего износа и параметров функционирования объекта (объектов) в условиях отсутствия внешнего износа.

Так как местоположение объектов оценки характеризует их как ликвидные, и отсутствуют какие-либо факторы внешнего экономического устаревания, Оценщик принял величину экономического устаревания на уровне 0%.

Расчет потери стоимости объекта оценки вследствие физического износа, функционального и экономического устаревания

Расчет потери стоимости вследствие физического износа, функционального и внешнего устаревания производился по формуле (1). Результаты расчета представлены ниже.

Таблица 6.8

Потери стоимости вследствие физического износа, функционального и внешнего устаревания

|

Наименование объекта |

Физический износ, D |

Функциональное устаревание, FO |

Внешнее устаревание, EO |

Накопленный износ, AD |

|---|---|---|---|---|

|

Нежилое здание общей площадью 1 739,7 кв.м., расположенное по адресу: г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 |

40% |

0% |

0% |

40% |

Источник: расчеты Оценщика (ООО «ХХХ»)

Вывод:

Строительно-техническое описание Объектов оценки было составлено на основании данных, предоставленных Заказчиком, а также согласно данным из открытых источников.

Проведенное строительно-техническое описание позволило сделать следующие заключения:

- Общая площадь здания составляет 1 739,7 кв.м.;

- Здание обеспечено всеми необходимыми инженерными коммуникациями: электроснабжение, водоснабжение, канализация, теплоснабжение.

- Объект представляет собой бизнес-центр класса «В». На момент оценки помещения в зданиии используются в качестве офисных.

- В помещениях выполнен ремонт, состояние отделки помещений – удовлетворительное.

- В соответствии расчетами, осуществленными Оценщиком, по состоянию на дату оценки физический износ здания составляет 40%, то есть его техническое состояние в целом может быть охарактеризовано как удовлетворительное.

Объект оценки расположен по адресам:

- г. Москва, пер. Подколокольный, д. 10А/2, стр. 1.

Объект оценки находится в 5-10 минутах пешей доступности от станций метро. Объект оценки имеет хорошую транспортную доступность. Район расположения характеризуется наличием объектов торгово-офисного назначения, а также жилых объектов. Объект расположен в зоне сложившегося района, со средним потоком людей и автотранспорта.

На ниже приведенных картах представлено местоположение объекта оценки.

Рисунок 3. Местоположение здания общей площадью 1 739,7 кв.м. - г. Москва, пер. Подколокольный, д. 10А/2, стр. 1

Общая характеристика г. Москвы[5]

Рисунок 4. Карта г. Москвы

Общие сведения

Москва — столица Российской Федерации, город федерального значения, административный центр Центрального федерального округа и центр Московской области, в состав которой не входит. Крупнейший по численности населения город России (население на 1 января 2012 года — 11 612 943 человек; в новых границах — около 11,8 млн. человек), самый населённый город Европы, входит в первую десятку городов мира по численности населения. Центр Московской городской агломерации.

Москва - важнейший транспортный узел, а также политический, экономический, культурный и научный центр страны. Город обслуживают 6 аэропортов. В Москве 9 железнодорожных вокзалов, 3 речных порта (имеется речное сообщение с морями бассейнов Атлантического и Северного Ледовитого океанов). С 1935 года в столице работает метрополитен.

Москва — важный туристический центр России; Московский Кремль, Красная площадь, Новодевичий монастырь и Церковь Вознесения в Коломенском входят в список Всемирного наследия ЮНЕСКО.

Как субъект федерации Москва граничит с Московской и Калужской областями.

Экология

На экологическую ситуацию Москвы влияет преобладание западных и северо-западных ветров в городе. Качество водных ресурсов города лучше на северо-западе города выше по течению Москвы-реки. Важным фактором улучшения экосистемы города является сохранение и развитие скверов, парков и деревьев внутри дворов, пострадавших в последние годы от точечной застройки.

Экологический мониторинг в Москве осуществляют 39 автоматических стационарных станций, контролирующих содержание в воздухе 22 загрязняющих веществ и его общий уровень загрязнения.

Высокий уровень загрязнения атмосферного воздуха отмечается вблизи крупных автомагистралей и промышленных зон; особенно в центре, в восточной и юго-восточной частях города. Наивысший уровень загрязнения воздуха в Москве наблюдается в районах Капотня, Косино-Ухтомский и Марьино — из-за расположенного в черте города Московского нефтеперерабатывающего завода, Люберецкой и Курьяновской станций аэрации. К наиболее экологически чистым районам Москвы относятся Крылатское, Куркино, Митино, Строгино и Ясенево.

Среди источников загрязнения Москвы на первом месте стоят выхлопные газы автотранспорта. Воздух загрязняют также теплоэлектростанции, фабрики и заводы, испарения раскалённого асфальта.

По версии консалтинговой компании Mercer, Москва признаётся одной из самых грязных столиц Европы (так, в рейтинге за 2007 год Москва заняла 14-е место по уровню загрязнённости среди столиц мира).

Экономика

Москва — крупнейший в общероссийском масштабе финансовый центр, международный деловой центр и центр управления большой частью экономики страны. Так, например, в Москве сосредоточено около половины банков из числа зарегистрированных в России. Кроме того, большая часть крупнейших компаний зарегистрированы и имеют центральные офисы именно в Москве, хотя их производство может быть расположено за тысячи километров от неё.

В городе работают три оператора сотовой связи стандарта GSM и UMTS (3G): «МТС«, «МегаФон«, «Билайн«, услуги на базе CDMA предоставляет оператор «Skylink«. Беспроводной доступ в Интернет по технологии LTE предоставляет оператор «Yota«. По модели виртуального оператора услуги на базе LTE также предоставляет «МегаФон».

Источники: http://ru.wikipedia.org/

На основании проведенного анализа местоположения объекта Оценщик сделал выводы. Информация по данным выводам представлена в таблице ниже.

Таблица 6.9

Анализ местоположения объектоа оценки

|

Местонахождение объектов оценки: |

|

|---|---|

|

Адрес расположения |

г. Москва, пер. Подколокольный, д. 10А/2, стр. 1 |

|

Административный округ, район |

Территориальная принадлежность объектов – ЦАО |

|

Плотность застройки |

Высокая, более 70% |

|

Удаленность от ст. метрополитена |

5-10 мин. пешей доступности от станции метро |

|

Тип застройки окружения |

Окружение местоположения объекта оценки – объекты жилого и торгово-офисного, назначения |

|

Характеристика доступности |

Транспортная доступность оценивается как хорошая. Интенсивность движения высокая. |

|

Состояние окружающей среды |

|

|

Запыленность и загазованность воздуха |

В пределах нормы |

|

Уровень шума |

В пределах допустимых норм |

|

Интенсивность движения транспорта |

Высокая |

|

Благоустройство территории |

|

|

озеленение |

Деревья и газоны (незначительно) |

|

уличное освещение |

Имеется |

|

подъездные пути |

Асфальтовое покрытие |

|

автостоянка |

Имеется, наземная |

|

Удаленность от центров жизнеобеспечения |

|

|

Объекты инфраструктуры: |

Шаговая доступность до объектов инфраструктуры |

|

Главные автомагистрали: |

Садовое кольцо |

Источник информации: анализ, проведенный Оценщиком

Вывод: на основании выше представленных данных можно сделать заключение о средней привлекательности оцениваемой недвижимости, что обусловлено следующими факторами:

- местоположение Объекта оценки коммерчески привлекательно;

- объекты обладают удобным расположением относительно городских магистралей;

- объект расположен в 5-10 минутах от станции метрополитена;

- плотность застройки района расположения объекта оценки – высокая.

Анализ рынка проводится в целях определения наилучшего и эффективного использования Объекта.

В соответствии с п. 10 ФСО №7: «Для определения стоимости недвижимости оценщик исследует рынок в тех его сегментах, к которым относятся фактическое использование оцениваемого объекта и другие виды использования, необходимые для определения его стоимости.

В соответствии с п. 10 ФСО №7: «Анализ рынка недвижимости выполняется в следующей последовательности:

- анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки;

- определение сегмента рынка, к которому принадлежит оцениваемый объект.

- анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен;

- анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости, например ставки доходности, периоды окупаемости инвестиций на рынке недвижимости, с приведением интервалов значений этих факторов;

- основные выводы относительно рынка недвижимости в сегментах, необходимых для оценки объекта, например динамика рынка, спрос, предложение, объем продаж, емкость рынка, мотивации покупателей и - продавцов, ликвидность, колебания цен на рынке оцениваемого объекта и другие выводы.

Объем исследований определяется исходя из принципа достаточности.

Анализ влияния общей политической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемых объектов

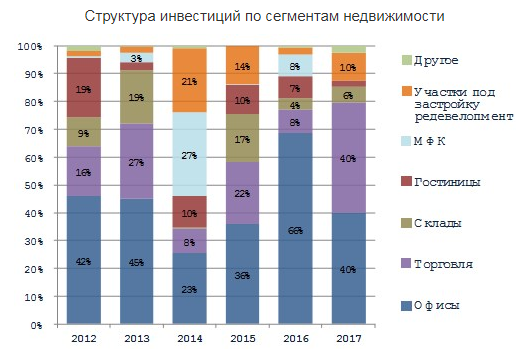

Объем инвестиций в коммерческую недвижимость снизился. По данным S.A. Ricci, в 2017 году объем реализованных сделок составил $4,5 млрд, что на 17% меньше по сравнению с 2016 годом, когда объем инвестиций в коммерческую недвижимость достигал $5,4 млрд.

Москва и Московская область продолжают оставаться наиболее привлекательными для инвесторов. В 2017 году объем инвестиций в коммерческую недвижимость региона составил $3,9 млрд, что составляет 86% от общего объема. Москва остается центром притяжения для инвесторов. Доля инвестиций в коммерческую недвижимость Санкт-Петербурга составила 12% от общего объема, что в абсолютном выражении составляет $530 млн. Минимальное количество инвестиций было вложено в регионы – $110 млн (2% от общего объема).

Рисунок 5

В 2017 году на рынке коммерческой недвижимости было несколько знаковых сделок. Самая «дорогая» сделка 2017 года – продажа сети торговых центров «Вавилон». Общая сумма сделки составляет около $1 млрд. АИЖК купил у «Галс Девелопмент» одну башню в IQ квартале (74 000 кв.м) – $429 млн. Fosun Eurasia Capital & Avica приобрели «Воздвиженка-центр» («Военторг»). Сумма сделки составила $180 млн. Компания Raven Russia приобрела около 200 000 кв.м в комплексе «Логопарк Север-2». Сумма сделки составила $120 млн.

По словам генерального директора S.A. Ricci Александра Морозова, объем инвестиционных сделок с объектами коммерческой недвижимости в Европе ежегодно составляет от 250 до 300 млрд евро, из которых 50-55 млрд евро приходится на Германию. Инвестиции в недвижимости Польши или Чехии ежегодно варьируются от 3 до 10 млрд евро, что сопоставимо с показателями России. Сегодня, несмотря на колоссальный потенциал страны, в России рынок коммерческой недвижимости существует главным образом в Москве и Санкт-Петербурге, и поэтому сравнение с Польшей и Чехией не выглядит настолько удивительным.

На рынке коммерческой недвижимости преобладают российские инвесторы. По данным S.A. Ricci, в 2017 году российские компании вложили в коммерческую недвижимость 89% от общего объема инвестиций, что в абсолютном выражении составляет $4 млрд. Экономические санкции и политическая напряженность с западными странами сдерживают интерес иностранных инвесторов к российской недвижимости. Иностранные компании вложили в 2017 в коммерческую недвижимость всего $480 млн (11% от общего объема). По сравнению с предыдущим годом данный показатель больше на 2 п.п.

Рисунок 6

В 2017 году традиционно офисная недвижимость оставалась привлекательным активом для инвесторов – на ее долю пришлось более $1,8 млрд (40% от общего объема). С учетом общего снижения инвестиционной активности, по сравнению с предыдущим годом объем инвестиций в офисы сократился почти на 50% (в 2016 году объем инвестиций составлял $3,5 млрд).

Доля инвестиций в торговую недвижимость составила 40% от общего объема, что в абсолютном выражении составит $1,8 млрд благодаря реализации самой крупной сделки 2017 года: IMMOFINANZ продал 5 торговых центров «Вавилон». Доля инвестиций в торговую недвижимость в 2017 стала самой крупной за последние 5 лет. Другая знаковая сделка в сегменте торговой недвижимости – покупка торгового центра «Горбушкин двор» ($508 млн). Однако следует учесть, что объект покупался для будущего редевелопмента с большой составляющей в составе объекта жилой площади.

В складскую недвижимость было вложено $255 млн (6% от общего объема инвестиций). Наиболее крупная сделка в данном сегменте – покупка 200 000 кв.м в СК «Логопарк Север-2» ($120 млн). В 2016 году объем инвестиций в складскую недвижимость составил $218 млн.

В 2017 состоялись две крупные сделки для будущего девелопмента: покупка проекта строительства небоскреба Grand Tower в «Москва-Сити» (сумма сделки $200 млн) и покупка СК «Олимпийский» ($110 млн) для редевелопмента и расширения объема и функциональных назначений.

В гостиничный сегмент было вложено минимальное количество инвестиций – около $98 млн.

Рисунок 7

Инвестиционно-финансовые компании и девелоперы были самыми активными инвесторами в 2017 году. Доля девелоперских компаний составила 39% от общего объема ($1,8 млрд). Инвестиционно-финансовые структуры приобрели недвижимости на сумму $1,9 млрд, что составляет 43% от общего объема.

«В первом полугодии 2018 г. мы не ожидаем высокой инвестиционной активности, – прогнозирует Александр Морозов. – Совокупный объем инвестиций едва ли превысит $1-1,5 млрд. Традиционно внимание инвесторов в первую очередь будет обращено на офисную недвижимость в столице. Во втором полугодии активность будет более высокой и по итогам года совокупный объем инвестиций может составить $3,5-4,5 млрд».

Рисунок 8

Источник информации: https://zdanie.info/2393/2467/news/11522

Определение сегмента, к которому относится оцениваемый объект

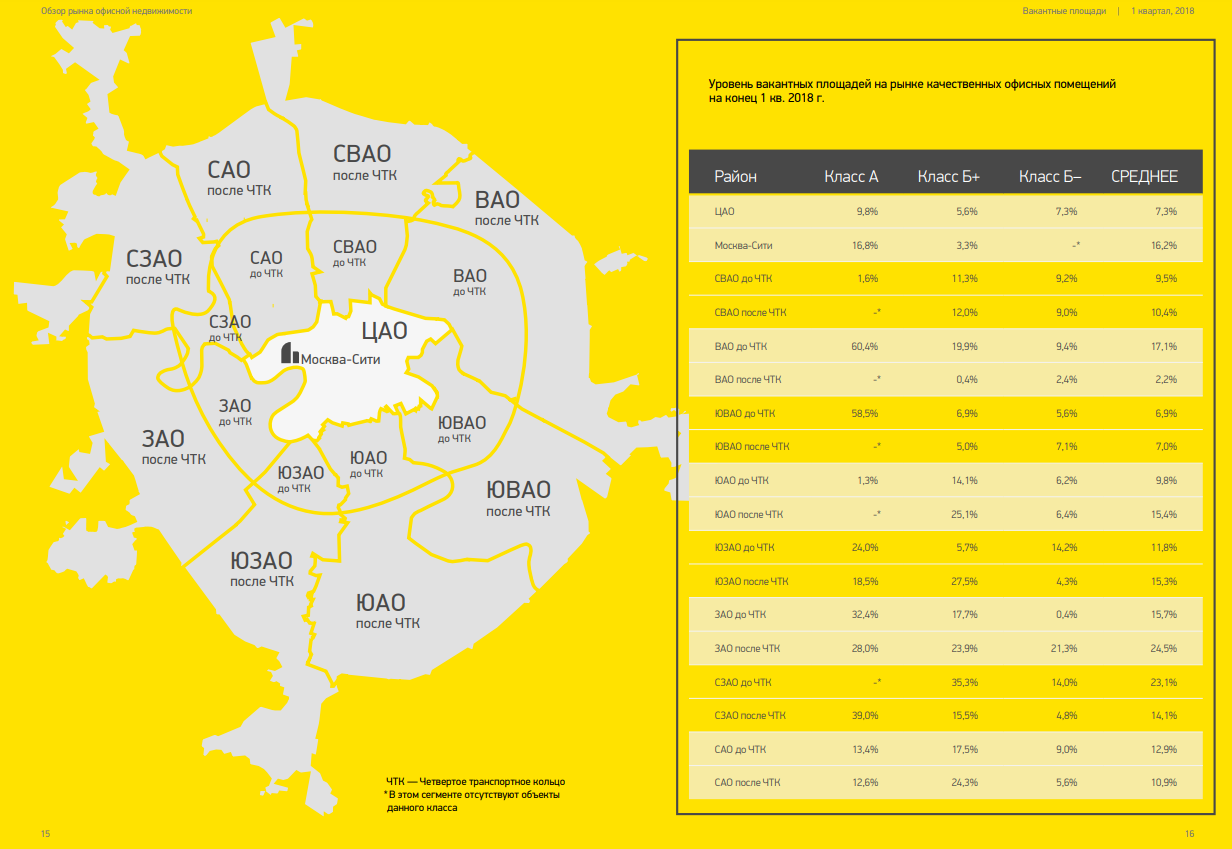

В мировой практике офисные здания делятся на категории «А», «В» и «С». В большинстве случаев границы между классами довольно размыты. Часто при оценке офисного помещения класса «С» заказчик оценки приводит в качестве аналогичных объектов недавно проданные помещения по соседству, расположенные в бизнес центре класса «В», и удивляется, почему его объект недооценен. И только в ходе беседы, когда оценщик приводит ряд характеристик объекта, влияющих на увеличение или снижение рыночной стоимости отдельного объекта, наступает понимание между сторонами.

Данная классификация применима только к современным существующим качественным зданиям (класса А, В+, В-).

Здание класса А, В+ или В- должно отвечать всем соответствующим критериям (при этом допускается несоблюдение одного «обязательного» и четырех «факультативных» критериев). Все здания, которые не отвечают указанным выше параметрам, классифицируются как здания класса С и ниже.

Таблица 7.1

Классификация офисной недвижимости

|

КЛАСС А |

КЛАСС В+ |

КЛАСС В- |

|---|---|---|

|

1. ИНЖЕНЕРНЫЕ СИСТЕМЫ ЗДАНИЯ |

||

|

1.1. Центральная система управлением зданием |

||

|

обязательный |

факультативный |

не применим |

|

1.2. Система отопления, вентиляции, кондиционирования и увлажнения воздуха |

||

|

Система отопления, вентиляции, кондиционирования и увлажнения воздуха, позволяющая регулировать температуру в отдельном офисном блоке |

Центральная система отопления, вентиляции и кондиционирования |

|

|

обязательный |

обязательный |

факультативный |

|

1.3. Возможности системы отопления, вентиляции, кондиционирования и воздуха |

||

|

Способность системы обеспечивать 24-х часовое охлаждение серверных, поддерживать среднюю температуру в офисах |

||

|

в диапазоне 22-23 C + / -1 C, осуществлять воздухообмен из расчета 60 куб.м. в час на 10 кв.м. арендуемой офисной площади в соответствии с предполагаемой заполняемостью здания |

||

|

обязательный |

рекомендация |

не применим |

|

1.4. Современная система пожарной безопасности |

||

|

обязательный |

обязательный |

обязательный |

|

1.5. Лифты |

||

|

Современные высококачественные скоростные лифты ведущих международных марок |

Современные лифты для зданий высотой 3 и более эт. |

|

|

обязательный |

обязательный |

обязательный |

|

1.6. Максимальный период ожидания лифта не более 30 секунд |

||

|

факультативный |

не применим |

не применим |

|

1.7. Электроснабжение |

||

|

Два независимых источника электроснабжения с автоматическим переключением или наличие дизельного генератора для обеспечения электроэнергией при перебоях с электроснабжением (мощность электроснабжения для арендаторов при единовременной нагрузке на 1 кв.м. полезной офисной площади должна быть минимум 70 VА), источник бесперебойного питания для аварийного электроснабжения |

||

|

обязательный |

факультативный |

факультативный |

|

1.8. Система безопасности |

||

|

Современные системы безопасности и контроля доступа в здание (система видеонаблюдения для всех входных групп, включая парковку, система электронных пропусков, круглосуточная охрана здания) |

Система видеонаблюдения для всех входных групп, |

|

|

круглосуточная охрана здания. |

||

|

|

||

|

Рекомендация: Система электронных пропусков. |

||

|

обязательный |

обязательный |

обязательный |

|

2. КОНСТРУКТИВНЫЕ ОСОБЕННОСТИ ЗДАНИЯ |

||

|

2.1. Высота потолка «в чистоте» 2,7-2,8 м и выше |

||

|

обязательный |

факультативный |

факультативный |

|

2.2. Планировка |

||

|

Открытая эффективная планировка этажа. Конструкция с несущими колоннами, шаг колонн не менее 6х6 м |

Открытая эффективная планировка всей или половины |

|

|

арендуемой площади здания |

||

|

обязательный |

обязательный |

факультативный |

|

Рекомендация: Расстояние от окон |

||

|

до колонн не менее 4 м не менее чем на 90% полезной площади. Площадь этажа не менее 1 000 кв.м. с шагом колонн 8 х 8 или 9 х 9 считается более эффективной. |

||

|

2.3. Глубина этажа |

||

|

Глубина этажа от окна до окна не более 18-20 м. Глубина этажа от окна до «ядра» не более 9-10 м, для зданий неправильной формы и зданий с атриумами – не более 12 м |

||

|

факультативный |

факультативный |

факультативный |

|

2.4. Коэффициент потерь |

||

|

Коэффициент потерь не более 12% |

||

|

Коэффициент потерь = 1 − (полезная площадь / арендуемая площадь) х 100% |

||

|

Площади считаются в соответствии со стандартами ВОМА |

||

|

обязательный |

факультативный |

факультативный |

|

2.5. Допустимая нагрузка на межэтажные перекрытия: 400 кг/кв.м. и более |

||

|

обязательный |

факультативный |

факультативный |

|

2.6. Отделка площадей общего пользования и фасада |

||

|

Высококачественные материалы, использованные при отделке помещений общего пользования и фасада |

Качественные материалы, использованные при отделке помещений общего пользования и фасада |

|

|

обязательный |

обязательный |

обязательный |

|

2.7. Фальшпол |

||

|

Здание спроектировано с учетом возможности установки полноценного фальшпола |

||

|

обязательный |

не применим |

не применим |

|

* Данное требование является факультативным для зданий, построенных до 2005 года |

||

|

2.8. Освещение и расположение окон |

||

|

Современное высококачественное остекление, обеспечивающее достаточное естественное освещение. |

||

|

Рациональное расположение окон |

||

|

факультативный |

факультативный |

факультативный |

|

3. МЕСТОПОЛОЖЕНИЕ |

||

|

3.1. Местоположение |

||

|

Хорошее расположение здания, отсутствие рядом объектов, которые могут оказывать негативное влияние на его имидж (например, функционирующие индустриальные объекты, кладбища, свалки, тюрьмы и прочее). |

||

|

обязательный |

факультативный |

не применим |

|

3.2. Транспортная доступность |

||

|

Удобный подъезд и транспортное сообщение, т.е местоположение здания в 10-15 минутах ходьбы от ближайшей станции метро или должным образом организованный автобус, курсирующий между зданием и станцией метро. |

||

|

обязательный |

факультативный |

факультативный |

|

4. ПАРКОВКА |

||

|

4.1. Описание парковки |

||

|

Подземная парковка или крытая многоуровневая наземная парковка с крытым переходом к зданию. Наземная гостевая парковка |

Организованная охраняемая парковка |

|

|

обязательный |

обязательный |

обязательный |

|

Рекомендация: удобный въезд на территорию парковки |

Рекомендация: Подземная парковка для вновь построенных зданий |

|

|

4.2. Обеспеченность парковочными местами |

||

|

Обеспеченность парковочными местами: |

||

|

1) внутри Садового кольца – не менее, чем 1 место на 100 кв.м. арендуемой площади (1/100); |

||

|

2) между Садовым кольцом и ТТК – не менее чем 1/80; |

||

|

3) между ТТК и 10 км до МКАД - не менее чем 1/60; |

||

|

4) далее в сторону области – 1/30-1/40 и более |

||

|

факультативный |

факультативный |

факультативный |

|

5. СОБСТВЕННОСТЬ |

||

|

5.1. Здание принадлежит одному владельцу (здание не распродано отдельными этажами или блоками различным владельцам) |

||

|

обязательный |

не применим |

не применим |

|

5.2. Прозрачная структура собственности |

||

|

факультативный |

факультативный |

факультативный |

|

6. УПРАВЛЕНИЕ ЗДАНИЕМ И УСЛУГИ ДЛЯ АРЕНДАТОРОВ |

||

|

6.1. Управление зданием |

||

|

Управление зданием осуществляется профессиональной компанией, управляющей не менее 5 офисными зданиями (не менее |

Должным образом организованное управление зданием |

|

|

5 000 кв.м. каждое) или обладающей соответствующим международным опытом |

||

|

обязательный |

обязательный |

обязательный |

|

6.2. Телекоммуникационные провайдеры |

||

|

Не менее 2-х независимых качественных провайдеров телекоммуникационных услуг в здании |

||

|

обязательный |

обязательный |

факультативный |

|

6.3. Входная группа |

||

|

Эффективно организованная зона ресепшн, соответствующая размерам здания и обеспечивающая удобный доступ |

||

|

факультативный |

факультативный |

не применим |

|

6.4. Услуги для арендаторов |

||

|

Профессионально организованный кафетерий для сотрудников, соответствующий размерам здания и количеству работающих в нем сотрудников, наличие не менее двух других услуг (банкомат, газетный киоск, химчистка, магазины и прочее) с учетом инфраструктуры |

Кафетерий для сотрудников и другие услуги в здании (банкомат, газетный киоск, химчистка, магазины и прочее) с учетом инфраструктуры в непосредственной близости от здания |

|

|

в непосредственной близости от здания |

||

|

обязательный |

обязательный |

обязательный |

Источник: http://www.luxelitstroy.ru/remont_office/class_office.php

Вывод: рассматриваемый объект, согласно представленной классификации, необходимо отнести к классу «В+».

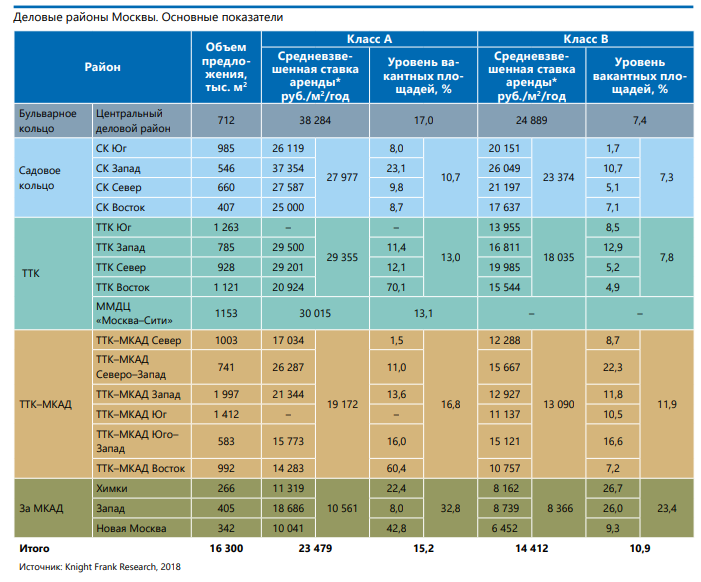

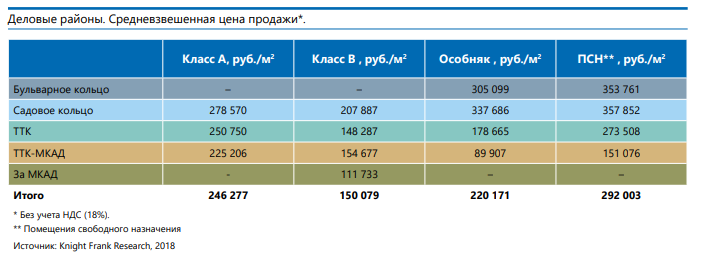

Анализ рынка офисной недвижимости г. Москвы

Основные показатели

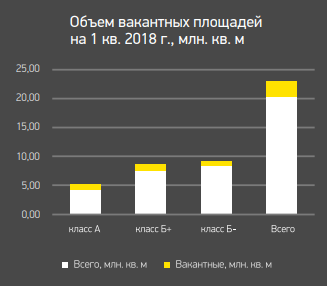

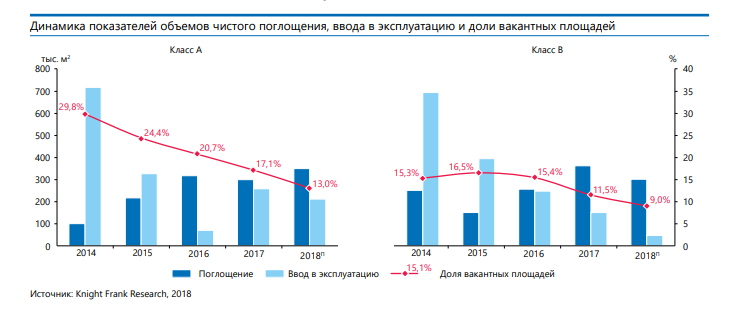

В 1 кв. 2018 г. Банк России продолжил снижение ключевой ставки – до 7,25% годовых (на 0,5 пп.) Средний курс доллара за 1 кв.2018 г. составил 56,86 руб., снизившись за квартал на 2,7%.Уровень инфляции в 1 квартале 2018 г. составил 0,81% против 0,97% за аналогичный период 2017 г. Годовая инфляция составила 2,4%. Целевой показатель годовой инфляции – 4%.

По итогам 1Q 2018 г. московский рынок офисных площадей вырос на 0,2% (к объёму на конец 2017 г.), составив 16,25 млн.кв.м, из которых почти 15,0 млн. кв.м – сегменты А, В+, В.