Понятие и задачи экономического анализа (Сущность, принципы и задачи)

Содержание:

ВВЕДЕНИЕ

Для того, чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать эффективность финансовой деятельности, как своего предприятия, так и его существующих и потенциальных контрагентов.

Актуальность рассматриваемой темы обусловлена тем, что рыночная экономика тесно связана с необходимостью повышения эффективности производства, конкурентоспособности товаров и услуг на основе систематического анализа финансово-хозяйственной деятельности предприятия. Он дает возможность вырабатывать необходимую стратегию, а также тактику развития организации, на основании которых формируется производственная программа, выявляются резервы повышения эффективности производства и т.д.

Экономический анализ предприятия позволяет дать объективную оценку, выявить закономерности, тенденции развития, решить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его деятельности, определить пути повышения эффективности деятельности.

Так как на сегодняшний день всячески повышается самостоятельность предприятий в принятии и реализации управленческих решений, экономическая и юридическая ответственность за результаты финансово- хозяйственной деятельности. Повышается значение финансовой устойчивости хозяйствующих субъектов. Это ведет к увеличению роли финансового анализа в оценке производственной и коммерческой деятельности, также в размещении, наличии и использовании капитала и доходов. Результаты такого анализа необходимы, прежде всего, собственникам, инвесторам, налоговым службам, поставщикам, менеджерам и руководителям фирм.

Целью работы является изучение понятия и задач экономического анализа.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы экономического анализа предприятия;

- провести экономический анализ предприятия ООО «Евроокна»;

- разработать пути улучшения экономичсекого состояния ООО «Евроокна».

Объектом работы является ООО «Евроокна».

Предметом работы является экономическое состояние ООО «Евроокна».

Изучению проблем, связанных с управлением экономическим анализом, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению экономическим анализом.

В результате выполнения работы были использованы труды таких авторов как Бочаров В.В., Ковалев В.В., Савицкая Г.В. и др.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1.Теоретические основы экономического анализа предприятия

1.1.Сущность, принципы и задачи экономического анализа предприятия.

В условиях современной рыночной экономики, для руководства любой организации необходимо проводить оценку и экономический анализ своего финансового состояния, а также иметь представление о финансовом состоянии конкурирующих организаций для принятия грамотных управленческих решений [2, с. 43].

Сегодня мы находимся в условиях изменчивости внешней среды, что, в свою очередь, требует от нас непрерывного развития, гибкости управления, способности предусмотреть будущие события, их влияние на организацию и на экономику страны, в целом.

Анализ показателей работы организации является одним из важнейших инструментов финансовой деятельности. Общей целью экономического анализа является выявление слабых мест, недостатков и проблем в экономической деятельности организации, поиск оптимальных решений, перспективы развития предприятия, выявление внутрихозяйственных резервов.

Экономический анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений [3, с. 75].

На основе оценки финансовых результатов организация способна разработать план дальнейшего развития, оценить текущее состояние компании на рынке, предусмотреть риск возможной утраты платёжеспособности или возможность её восстановления, в случае сложного финансового состояния [4, с. 93].

Основной информационной базой экономического анализа являются данные бухгалтерской отчетности организации. Данные отчетности за ряд периодов позволят оценить эффективность деятельности предприятия в динамике. Кроме того, на основе бухгалтерской отчётности, есть возможность провести комплексную оценку деятельности организации. Информация, содержащаяся в отчетности должна быть полной, достоверной, своевременной. Несомненным преимуществом использования бухгалтерской отчетности для целей анализа, является её открытость и доступность для пользователей.

Традиционно, источники информации для экономического анализа подразделяют на внешние и внутренние.

Приведем схему информационной базы, где внутренние источники делит на учетные (т.е., финансовая отчетность организации), нормативно-плановые и технические, и юридические, куда входит различная внутренняя нормативно-правовая документация предприятия [1, с. 23]. К внешней информации относятся различные макроэкономические показатели по стране, в отрасли, информация о конкурентах и партнёрах, а также официальная нормативно-правовая база на уровне страны или субъекта. Сокращённый вариант схемы представлен на рис.1.

Поскольку финансовый анализ даёт оценку текущего состояния предприятия, динамику изменений за несколько периодов, на его основе мы можем спрогнозировать возможные изменения положения организации в будущем. Грамотно проведённый анализ обеспечит предприятие информацией, необходимой для выбора наиболее оптимального решения той или иной задачи, даст оценку эффективности деятельности организации в предшествующих периодах, позволит выявить причины отклонений запланированных значений от фактических [5, с. 129].

Данные финансового анализа позволят разработать и обосновать стратегию развития предприятия, основанную на реальном положении организации на рынке, предусмотреть возможные риски, выявить недостатки и принять своевременные меры по их устранению.

Внутренняя

Внешняя

Учетная:

- оперативная информация;

- бухгалтерская, финансовая;

- статистическая

Нормативно-плановая и техническая:

- бизнес-план компании;

- проектно-сметные, технологические, нормативные и т. д. документы;

- информация об истории компании;

- маркетинговая стратегия (жизненный цикл продукции, производственные мощности)

Юридическая:

- Устав организации;

- учетная политика;

- организационно-распорядительные документы;

- договоры, соглашения, контракты

Макроэкономическая:

- уровень инфляции;

- темпы экономического роста и развития страны;

- уровень процентных ставок центробанка и коммерческих банков;

- инвестиционная политика в стране;

- данные в отношении рынков сбыта (результаты опросов и анкетирования, сборники Росстата, ФНС России, Минфина РФ, программы Правительства, аналитические обзоры информационных служб)

Коммерческая:

- информация по вопросам взаимодействия с конрагентами: поставщиками, заказчиками, со структурами управления, регулирования, кредитования (ФНС, банки)

Официальная:

- законы, постановления, распоряжения, указы, письма и т. д.;

- информационные бюллетени органов территориального управления

Рисунок 1 - Информационная база для проведения экономического анализа

К основным принципам экономического анализа предприятия относятся [14, с. 59].

- конкретность. Данный принцип говорит о том, что анализ должен основываться на реальных данных, а его результаты иметь конкретное количественное выражение;

- комплексность. Суть принципа во всестороннем и полном изучении какого-либо явления или процесса для наиболее объективной его оценки;

- системность. Так как, все экономические явления взаимосвязаны, их необходимо изучать в комплексе, с учетом влияния различных факторов;

- Регулярность. Для того, чтобы эффективность анализа была максимальной, и компания могла отследить динамику изменений показателей с целью принятия оптимальных решений, его необходимо проводить системно, через заданные периоды времени;

- объективность. Выводы анализа должны быть объективны, а подход к его проведению критичен и беспристрастен;

- действенность. Результаты финансового анализа должны быть пригодны для использования на практике для увеличения результативности деятельности предприятия;

- экономичность. Затраты на проведение анализа должны быть оправданы, т.е., экономический эффект от информации, полученной в ходе финансового анализа, должен превышать расходы на исследование;

- сопоставимость. Необходимо, чтобы данные финансового анализа можно было сопоставить друг с другом;

- научность. Финансовый анализ должен быть основан на научных методиках и процедурах.

Цель проведения экономического анализа – получение информации, необходимой для принятия управленческих решений [9, с. 91].

Основная цель экономического анализа – получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Согласно В.В. Буряковскому, основной целью финансового анализа (рис. 2) является характеристика финансового состояния предприятия, бизнеса, группы компаний. Ни одно событие в деятельности хозяйствующего субъекта не происходит изолированно, а является причиной или следствием, т.е. звеном в цепи других событий.

Необходимо понять роль событий в каждой отдельной ситуации, определить, какие произошли относительные изменения, и выявить их причины. Воспроизвести разнообразные ситуации и обстоятельства, исследовать их как по отдельности, так и в совокупности дает возможность конкретизировать задачи финансового анализа исследуемого хозяйствующего субъекта. В результате финансового анализа определяется как текущее финансовое состояние предприятия, так и ожидаемые в перспективе параметры финансового состояния.

Цели экономического анализа

- Оценить текущее и перспективное финансовое состояние предприятия;

- Оценить возможные и целесообразные темпы развития предприятия с позиций финансового их обеспечения;

- Выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- Спрогнозировать положение предприятия на рынке капиталов

Рис. 1.2. Цели экономического анализа

Главная задача финансовой деятельности организации сводится к наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать уровень платежеспособности и рентабельности, а также оптимальную структуру актива и пассива баланса. Все собственники бизнеса и подавляющее количество топ - менеджеров и ключевых специалистов заинтересованы в том, чтобы предприятие, в которое они вложили свои средства, силы и знания, успешно развивалось и приносило прибыль. Чтобы достичь этой цели, необходимо иметь экономически обоснованное управление деятельностью компании, которое базируется на всестороннем финансовом анализе [13, с. 47].

С этой целью необходимо решать следующие задачи:

- на основе установления и изучения взаимосвязи между разными показателями финансово-хозяйственной деятельности организации оценивать выполнение плана по поступлению финансовых ресурсов и их использованию для улучшения финансового состояния организации;

- построить модели оценки и диагностики финансового состояния, провести факторный анализ, определив влияние различных факторов на изменение финансового состояния организации;

- спрогнозировать возможные финансовые результаты, исходя из экономического потенциала организации, при различных вариантах использования ресурсов;

- разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния.

Основу информационного обеспечения экономического анализа, должна составить бухгалтерская отчетность. Безусловно, в анализе может использоваться дополнительная информация, главным образом, оперативного характера, однако она носит лишь вспомогательный характер.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность.

Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая отчетность является единственным источником внешнего финансового анализа [13, с. 48].

Таким образом, в рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы.

1.2.Система показателей экономического анализа предприятия.

Все коэффициенты, характеризующие экономическое состояние предприятия, можно разделить на несколько основных групп:

1. Коэффициенты рентабельности. Сделав расчет необходимых коэффициентов, можно определить реальный доход компании на каждую денежную единицу капитала, вычисления прибыли, затрат и текущих активов компании. При этом общая рентабельность состоит из целой группы показателей – рентабельности оборотного и внеоборотного капитала, рентабельность совокупных затрат и расходов по обычным направлениям деятельности, рентабельность кредитных средств, рентабельность производства, рентабельность продаж и так далее.

Каждый параметр работает со своим направлением развития компании. К примеру, рентабельность совокупных затрат показывает общий размер чистого дохода, которую получила компания за определенный промежуток времени на каждый рубль расходов. Рентабельность продаж отображает общую эффективность компании за анализируемый промежуток времени и так далее.

Таблица 1 - Показатели рентабельности

|

Показатели |

Формула расчета |

Пояснения |

|

Рентабельность продаж |

|

Сколько прибыли приходится на единицу проданной продукции |

|

Бухгалтерская рентабельность |

|

Уровень прибыли до выплаты налога на прибыль |

|

Чистая рентабельность |

|

Сколько чистой прибыли приходится на единицу выручки |

|

Рентабельность активов |

|

Эффективность использования всех ресурсов предприятия |

|

Рентабельность собственного капитала |

|

Эффективность использования собственного капитала. Динамика Rs оказывает влияние на уровень котировки акций |

|

Частные показатели |

||

|

Валовая рентабельность |

|

Сколько валовой прибыли приходится на единицу выручки |

|

Затратоотдача |

|

Сколько прибыли от продажи приходится на 1 тыс. руб. основных расходов |

2. Коэффициенты ликвидности (их еще называют показателями платежеспособности) способны выполнить две основные функции. Во-первых, они точно отображают финансовую устойчивость компании. Во-вторых, дают необходимую информацию для размышления внешним пользователям аналитических данных.

К таким показателям финансов можно отнести – коэффициенты общей ликвидности, текущей ликвидности, быстрой ликвидности. Также сюда относится параметр срочной ликвидности, промежуточной ликвидности, критической ликвидности. Нельзя не учесть коэффициенты восстановления платежеспособности, покрытия, маневренности капитала, утраты платежеспособности и так далее.

Таблица 2 - Показатели ликвидности

|

Наименование показателя |

Способ расчета |

Рекомендуемое значение |

Пояснения |

|

|

1 |

Общий показатель ликвидности |

|

L1 – 1 |

- |

|

2 |

Коэффициент абсолютной ликвидности |

|

L2>0,2-0,7 |

Показывает, какую часть краткосрочной задолженности предприятие имеет возможность для погашения в ближайшее время за счет денежных средств |

|

3 |

Коэффициент срочной ликвидности (критической оценки) |

|

Допустимое 0,7-0,8 Желательно L3 – 1,5 |

Показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

|

4 |

Коэффициент текущей ликвидности |

|

Необходимое значение – 1; Оптимальное – не менее 2 |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

|

5 |

Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике положительный факт |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

|

6 |

Доля оборотных средств в активах |

|

Зависит от отраслевой принадлежности организации |

|

|

7 |

Коэффициент обеспеченности собственными средствами |

|

Не менее 0,1 |

Показывает наличие собственных оборотных средств у предприятия, нужных для ее финансовой устойчивости |

Группировка активов баланса в зависимости от степени ликвидности:

А1 = денежные средства + краткосрочные финансовые вложения

А2 = краткосрочная дебиторская задолженность предприятия

А3 = запасы + прочие оборотные активы

А4 = внеоборотные активы + долгосрочная дебиторская задолженность

Группировка пассивов баланса по степени срочности их оплаты:

П1 = краткосрочная кредиторская

П2 = краткосрочные обязательства – краткосрочная кредиторская задолженность

П3 = долгосрочные обязательства

П4 = капитал и резервы

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывает, сколько рублей текущих активов организации приходится на 1 рубль текущих обязательств.

Коэффициент срочной ликвидности. По смысловому значению данный коэффициент аналогичен показателю текущей ликвидности; но вычисляется по более узкому кругу текущих активов, из расчета исключается наименее ликвидная часть — производственные запасы.

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности организации, показывая, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

3. Коэффициенты оборачиваемости позволяют оценить общую деловую активность предприятия, его перспективы, скорость оборота средств и так далее. Вычисление этого показателя заключается в расчете целой группы коэффициентов оборачиваемости – активов, мобильных и оборотных средств, дебиторской и кредиторской задолженности, собственного капитала, общих и товарно-материальных запасов, денежных средств и так далее. Кроме этого, могут оцениваться сроки кредиторской и дебиторской задолженности, доля оборотного капитала в активах и так далее.

Таблица 3 - Показатели оборачиваемости

|

Показатель |

Способ расчета |

|

|

Коэффициент оборачиваемости |

Длительность оборота (До) |

|

|

Запасов (Зср) |

|

|

|

Готовой продукции (ГП) |

|

|

|

Дебиторской задолженности (ДЗ) |

|

|

|

Кредиторской задолженности (КЗ) |

|

|

|

Денежных средств (ДС) |

|

|

|

Период операционного цикла (ПОЦ) |

|

|

|

Период финансового цикла (ПФЦ) |

|

|

4. Коэффициенты рыночной устойчивости характеризуют способность компании к развитию, сохранению равновесия на рынке, а также платежеспособность при любых вариантах развития событий. К таким показателям можно отнести коэффициенты капитализации маневренности, финансирования, привлечения средств, реальной цены имущества, обеспеченности собственным капиталом и так далее [12, с. 35].

Объектом анализа хозяйственной деятельности на микро уровне является предприятие, экономические показатели его деятельности, финансовое состояние, платежеспособность, ликвидность, финансовые результаты, объем производства и продаж, себестоимость и ресурсы, другие важные показатели [14, с. 75].

Основная цель деятельности любого коммерческого предприятия – это получение прибыли. Прибыль является основным источником потребления и развития предприятия, а также характеризует эффективность всей производственно-хозяйственной деятельности [15, с. 95].

Поэтому исследование зависимости массы и динамики прибыли от влияния различных факторов, а также планирование рентабельности представляется особо необходимым для осуществления успешной деятельности предприятия [5, с. 145].

Результаты экономического анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации.

1.3.Методы экономического анализа предприятия.

На сегодняшний день основополагающими методами экономического анализа предприятия являются:

1. Горизонтальный анализ (временной). Как правило, данный вид анализа применяется при изучении баланса, и представляет собой сравнение тех или иных позиций во времени. Недостаток данного метода заключается в том, что в условиях инфляции показатели могут быть не сопоставимы, что вынуждает делать перерасчет. Результатом анализа является расчет абсолютных и относительных показателей (темпы роста или снижения).

2. Вертикальный анализ. Представляет собой расчет доли статей баланса в общем итоге, который принимается за сто процентов. Таким образом, вертикальный анализ даёт оценку структурных изменений статей баланса в динамике.

3. Трендовый анализ. Суть анализа заключается в сравнении показателей за несколько периодов времени. Результатом анализа является построение линии тренда, на основе которого можно спрогнозировать значение показателя в будущем.

4. Метод финансовых коэффициентов. Суть анализа заключается в расчёте относительных показателей (коэффициентов), которые позволяют объективно оценить финансовое положение организации, выявить слабые места, резервы развития предприятия, тенденции развития и т.д.

5. Сравнительный анализ. В ходе анализа проводится сравнение показателей предприятия с показателями конкурирующих организаций, показателями дочерних фирм, структурных подразделений и т.д.

6. Факторный анализ. Представляет собой анализ влияния отдельных факторов на величину результирующего показателя.

Использование всех методов анализа в комплексе, позволит наиболее точно определить финансовое состояние предприятия, оценить перспективы его развития, собрать актуальную и полную информация для принятия управленческих решений.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1) Анализа финансовых результатов деятельности организации;

2) Анализа финансового состояния организации;

3) Анализа эффективности финансово-хозяйственной деятельности организации.

Сегодня есть несколько основных методик анализа финансового результата, каждая из которых применяется в том или ином предприятии. Так, согласно методике анализа финансовых результатов по Савицкой Г.В. [7, с. 75], анализ проводится по следующему алгоритму:

- оценивается состав и динамика доходности компании. При этом в расчете применяются такие показатели, как доход от продажи товара, маржинальная прибыль, чистый, капитализированный и потребляемый доход, а также общий финансовый результат. В процессе расчета многое зависит от цели проводимого анализа. К примеру, если необходимо вычислить безубыточный объем продаж для компании и определиться с ее «зоной безопасности», то должен использоваться показатель маржинального дохода. В случае, когда производится оценка собственных средств компании, то чистый доход и так далее. Важно, чтобы в процессе анализа учитывались различные составляющие прибыли – ее структура, состав, динамика и так далее;

- оцениваются финансовые результаты от продажи товара (услуг). Здесь уделяется внимание выполнению плана компании, динамике роста, определяются факторы, влияющие на объем и так далее;

- проводится анализ ценовой политики компании, факторная оценка уровня средней ценовой политики. При этом оценивается, насколько параметр средневзвешенной цены влияет на качество продукции, сроки продаж, конъюнктуру рынка, рынок сбыта, уровень инфляции и так далее;

- анализируются прочие расходы и прибыль. Здесь уделяется внимание выполнению плана, динамике, состав, фактором, влияющим на изменение суммы дохода и так далее;

- проводится оценка рентабельности компании – коэффициента окупаемости, рентабельности совокупного капитала и оборота (продаж). После этого анализируется динамика указанных выше показателей и сравнивается с теми планами своей компании и конкурентов;

- оценивается корректность использования полученных доходов. Здесь производится учет налогов, размера оплаченных дивидендов акционерам, величины капитализированного и потребленного дохода.

Согласно методике анализа финансовых результатов по Шеремету А.Д. [14, с. 47], анализ проводится по следующему алгоритму:

- формируются основные показатели, которые показывают эффективность деятельности компании. Особое внимание уделяется таким параметрам, как доход (убыток) от продажи товаров, аналогичные параметры, но с учетом прочих расходов и налогообложения. Далее рассчитывается чистая прибыль за отчетный период и доход от простой деятельности компании;

- проводится предварительный анализ на основе относительных и абсолютных параметров прибыли;

- делается более глубокий анализ посредством изучения факторов, влияющих на величину дохода компании;

- выполняется полноценный анализ действия инфляции и ее влияния на конечные результаты деятельности компании;

- проводится изучение качества дохода и составляется характеристика факторов, оказывающих воздействие на объем прибыли;

- оценивается рентабельность активов компании;

- проводится подробный маржинальный анализ доходов, полученных за определенный промежуток времени.

Согласно методике анализа финансовых результатов по Ионовой А.Ф. и Селезневу Н.Н [9, с. 129], анализ проводится по следующему алгоритму

- осуществляется классификация дохода, которая позволяет оценить эффект от деятельности компании. При этом прибыль делится на ряд основных критериев – по порядку формирования, по видам работы, по источникам, по характеру применения, по срокам получения. Структура прибыли выглядит следующим образом.

Выручка от продажи продукции, работ, услуг

Себестоимость проданной продукции

Чистая нераспределенная прибыль)

Коммерческие расходы

Управленческие расходы

Сальдо прочих доходов и расходов

Налог на прибыль

Сальдо чрезвычайных доходов и расходов

Рисунок 3 - Структура прибыли

- после формирования показателей дохода производится расшифровка взаимосвязей между каждым из них;

- указываются основные факторы, которые влияют на объем дохода компании, проводится анализ дохода до момента оплаты налогов;

- рассчитывается прибыль с учетом инфляционных процессов, которые неизбежно влияют на финансовый результат предприятия;

- анализируется качество дохода. Качество тем выше, чем больше рост производства и меньше расходы по нему. Низкое качество говорит о том, что имеет место рост стоимости товаров без повышения объемов выпуска продукции. Также качество прибыли может оцениваться по следующим критериям – структуре рентабельности, коэффициенту достаточности дохода, уровня рентабельности и так далее;

- производится оценка уровней денежных потоков компании для определения достаточности поступления капитала по конкретному направлению деятельности;

- анализируются результаты по заполненной финансовой отчетности компании.

Основное внимание уделяется структуре и динамике доходов;

- даются предложения по поводу схемы факторного анализа бухгалтерского дохода;

- оценивается влияние факторов на изменение уровня доходов от продажи товара;

- проводится анализ дохода, который не был использован в процессе деятельности. Также рассчитывается темп устойчивого роста и коэффициент капитализации;

- анализируется рентабельность компании (как экономической, так и финансовой).

Сегодня можно выделить целую группу показателей, позволяющих до мельчайших подробностей оценить перспективы развития и успешность той или иной компании. Все они разрабатываются с учетом приоритетов стратегии предприятия, в которой содержатся факторы развития предпринимательской деятельности и тенденции выбора наиболее интересных параметров [14, с. 47].

Все показатели, характеризующие деятельность компании, можно условно разделить на несколько категорий:

1. Масштабные показатели. Их задача – показать реальный уровень, которого удалось достигнуть компании за период своей деятельности. Такие параметры отображают объем оборотных и основных фондов, размер уставного капитала и так далее.

2. Абсолютные показатели позволяют увидеть и проанализировать итоговый параметр, которого удалось добиться в результате деятельности компании. К таким параметрам можно отнести расходы организации, ее доходы, общий оборот и так далее.

3. Относительные показатели. Для вычисления необходимо поделить результаты двух предыдущих групп. В этом случае появляется шанс провести анализ с учетом процентных параметров.

4. Структурные показатели позволяют выделить влияние конкретных элементов на итоговый результат.

5. Приростные показатели. Особенность параметров – отображение ключевых данных за определенный период по отношению к исходному значению.

Большая доля показателей финансов высчитывается с учетом данных балансового отчета, а также отчета о доходах и расходах. При этом выполнение расчетов может проводиться двумя способами – по агрегированному балансу или с учетом реальных данных отчетности.

К основным показателям финансов оценки компании можно отнести показатели рентабельности, ликвидности, деловой активности, финансовой устойчивости, имущественного положения и так далее. При этом каких-то единых правил и принципов анализа приведенных выше показателей нет, и многое зависит от целого ряда факторов - принципов кредитования, отраслевой принадлежности, источников структуры и так далее.

Без анализа финансовых показателей сложно представить себе полноценную деятельность предприятия. Точные расчеты позволяют оценить результаты деятельности компании, провести экономическую диагностику потенциала и принять решение о перспективах дальнейшей деятельности.

Основные цели анализа финансовых показателей:

- вычисление изменений основных параметров на конкретный период проверки;

- определение факторов, которые тем или иным образом влияют на финансовое состояние компании;

- оценка текущих изменений финансовых показателей (как качественных, так и количественных);

- оценка финансового положения на определенную дату;

- выявление тенденций влияющих на изменение финансового состояния компании.

К основным этапам анализа можно отнести:

1. Определение основных целей. Здесь проводится следующая работа:

- сравниваются основные показатели компании со средними показателям в конкретном секторе экономики, нормативными параметрами;

- сравниваются данные с аналогичной информацией за прошлый отчетный период. При этом за основу берутся плановые и предшествующие показатели;

- сравниваются параметры с аналогичными показателями компаний-конкурентов.

2. Оценка качества данных, которые используются для анализа показателей. Здесь важный момент, чтобы вся предоставленная информация была максимально полной, объективной и достоверной. В противном случае текущие расчеты могут быть ошибочными.

3. Принятие решение по поводу использования той или иной методики анализа, применение выбранного метода и формирование результатов.

На последнем этапе могут применяться следующие виды анализа:

- абсолютных показателей;

- горизонтальный. В этом случае производится сравнение каждой из позиций отчетности с прошлым периодом;

- вертикальный. Особенность этого метода – определение реальной структуры финансовых показателей. При этом главная задача – выявить влияние каждого из параметров на результаты расчетов в общем;

- трендовый. Суть заключается в сравнении каждого параметра отчетности с прошлыми периодами и вычисление тренда. В итоге определяются основные тенденции динамики того или иного параметра, «очищенного» от посторонних воздействий и случайного влияния. С помощью тренда можно спрогнозировать величины тех или иных параметров в будущем;

- пространственный. В этом случае проводится сравнительный анализ сводных параметров в отчете компании по подразделениям (дочерним компаниям, цехам и так далее);

- относительных показателей. Особенность этой методики – расчет отношений между некоторыми показателями из различных форм отчетности;

- факторный. Проводится оценка воздействия на компанию и ее показатели определенных факторов рынка. При таком виде анализа используются стохастические и детерминированные приемы исследования.

Одними из наиболее точных показателей финансов являются финансовые коэффициенты, которые характеризуют практически все сферы деятельности компании. При выходе параметра из допустимого значения можно говорить о появлении «слабого места» и необходимости внесения корректировок в стратегические планы компании.

Итак, анализ финансового состояния позволяет исследовать хозяйствующий субъект как целостную систему, обеспечивающую исследуемый объект и заинтересованных в исследовании лиц (потребителей) достоверной аналитической информацией о нем.

Таким образом, результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации. Важность проведения финансового анализа организации повышает роль данного анализа в экономическом процессе. Финансовый анализ является необходимым элементом как финансового менеджмента в организации, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

2.Экономический анализ ООО «Евроокна» и разработка путей повышения эффективности деятельности

2.1.Общая характеристика ООО «Евроокна»

ООО «Евроокна» было создана в 2002 году как небольшая коммерческая организация с целью осуществления предпринимательской деятельности. Компания быстро приобрела прекрасную репутацию, так как с самого начала приоритетами в деятельности являлись честность и социальная ориентированность.

Сегодня это динамично развивающаяся сертифицированная организация, с собственной производственной базой имеющая филиалы в городах: Владимир, Иваново, Смоленск, Тверь и др.

Направление деятельности ООО «Евроокна» - производство, продажа и монтаж светопрозрачных конструкций.

Производственные мощности, высокий уровень подготовки кадрового состава, постоянно повышающего свой уровень квалификации, позволяют обеспечить продукцией и услугами не только наиболее значимые объекты Москвы, но и соседних областей ЦФО. Являясь одним из крупнейших производителей пластиковых окон, ООО «Евроокна» внедряет на своих объектах новейшие разработки отечественных и импортных поставщиков высококачественных ПВХ-профилей.

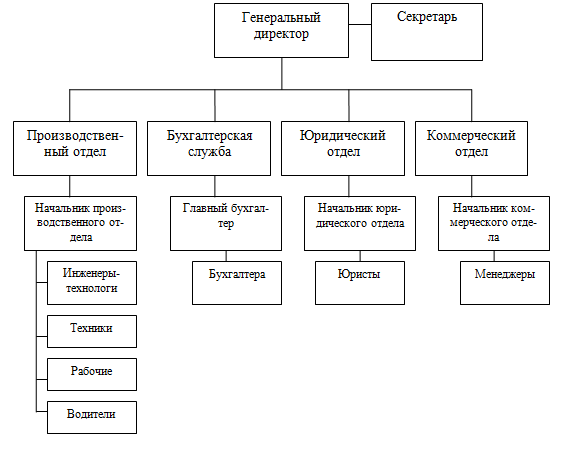

Организационная структура ООО «Евроокна» представлена на рис. 4.

Рисунок 4 - Организационная структура ООО «Евроокна»

2.2.Экономический анализ предприятия ООО «Евроокна»

Поскольку объектом исследования данной работы выступает ООО «Евроокна» необходимо рассмотреть оценку экономической деятельности ООО «Евроокна». По результатам работы за 2015–2017 гг. предприятие имело следующие значения показателей, таблица 4.

Таблица 4 - Основные технико-экономические показатели ООО «Евроокна» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение (+/-) |

Темп роста (%) |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Выручка от продажи продукции, работ или услуг, тыс. руб. |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

Себестоимость, тыс. руб. |

193870 |

210292 |

223272 |

16422 |

12980 |

108,47 |

106,17 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

16487 |

18785 |

19241 |

2298 |

456 |

113,94 |

102,43 |

|

Прибыль от продаж |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

Прибыль до налогообложения |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

Чистая прибыль |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

Дебиторская задол-женность, тыс.руб. |

4478 |

4671 |

9312 |

193 |

4641 |

104,31 |

199,36 |

|

Кредиторская задол-женность, тыс.руб. |

11272 |

11081 |

13261 |

-191 |

2180 |

98,31 |

119,67 |

|

ФОТ |

39685 |

42586 |

43987 |

2901 |

1401 |

107,31 |

103,29 |

|

Производительность |

1067,87 |

1140,69 |

1200,79 |

72,82 |

60 |

106,82 |

105,27 |

|

Фондоотдача, руб. |

14,77 |

13,97 |

14,42 |

-0,80 |

0,45 |

94,57 |

103,22 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

31530 |

34870 |

38707 |

3340 |

3837 |

110,59 |

111,00 |

Данные таблицы 4 позволяют сделать вывод о том, что выручка растёт на всём периоде исследования, так к 2016 г она выросла на 18884 тыс. руб., а в 2017 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2016 г. выросла на 16422 тыс. руб. и в 2017 г. на 12980 тыс. руб. Следует отметить, что темп её роста выше темпов роста выручки, что является отрицательным в деятельности организации.

Среднегодовая стоимость основных производственных фондов увеличивается на всём периоде исследования (в 2016 г. на 2298 тыс. руб., в 2017 г. на 456 тыс. руб.).

Прибыль от продаж в 2016 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2017 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2017 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

В 2016 г. рентабельность продаж снижается на 1,26 п.п., однако в 2017 г. она увеличилась на 0,80 п.п. и составила 4 %. Дебиторская задолженность увеличилась на всём периоде исследования. В 2016 г. на 193 тыс. руб. и в 2017 г. на 4641 тыс. руб. что ведёт к прямому отвлечению средств из оборота. Кредиторская задолженность в 2016 г. снизилась на 191 тыс. руб. Рост дебиторской задолженности в 2017 г. привёл к росту взаимных неплатежей, в связи с чем, кредиторская задолженность в 2017 г. увеличилась на 2180 тыс. руб. Фонд оплаты труда увеличивается на всём периоде исследования. Так же следует отметить увеличение средней заработной платы, в 2016 г. она увеличилась на 0,92 тыс. руб. и в 2017 г. на 0,44 тыс. руб. Положительным моментом в 2016-2017 гг. является то, что темпы роста средней заработной платы меньше темпов роста выручки, т. е. увеличение заработной было целесообразным, своевременным и выполняла стимулирующую функцию.

Производительность увеличилась в 2016 г. на 72,82 тыс. руб. и в 2017 г. на 60 тыс. руб. Среднегодовая стоимость оборотных средств увеличилась в 2016 г. на 10,59. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние. Проведем анализ показателей рентабельности предприятия.

Таблица 5 - Показатели прибыли и рентабельности ООО «Евроокна» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016г. |

2017 г. |

Отклонение, (+/-) |

Темп роста, (%) |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Прибыль, тыс.руб. |

|||||||

|

- валовая; |

49605 |

52067 |

54111 |

2462 |

2044 |

104,96 |

103,93 |

|

- от продаж; |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

- до налогообложения; |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

- чистая; |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность, в % к: |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

рассчитанная по валовой прибыли |

20,37 |

19,85 |

19,51 |

-0,53 |

-0,34 |

97,41 |

98,30 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

общая (прибыли до налогообложения); |

2,19 |

1,49 |

2,62 |

-0,70 |

1,13 |

67,87 |

176,22 |

|

рассчитанная по чистой прибыли; |

1,57 |

1,11 |

2,24 |

-0,46 |

1,13 |

70,43 |

201,96 |

|

б) оборотным активам |

16,91 |

11,18 |

18,77 |

-5,73 |

7,59 |

66,11 |

167,89 |

|

в) основным средствам |

32,35 |

20,76 |

37,76 |

-11,59 |

17 |

64,17 |

181,89 |

|

г) собственному капиталу |

13,77 |

9,35 |

17,41 |

-4,42 |

8,06 |

67,90 |

186,20 |

|

д) рентабельность активов |

11,05 |

7,24 |

12,42 |

-3,81 |

5,18 |

65,52 |

171,55 |

Оценка прибыли и рентабельности показывает, что в 2016 г. показатели прибыли от продаж, прибыли до налогообложения и чистой прибыли снижаются, в связи с чем снижается рентабельность. Это вызвано тем, что темпы роста себестоимости выше темпов роста прибыли. Уже в 2017 г. все показатели прибыли увеличились.

Рентабельность рассчитанная по валовой прибыли сокращается на всём периоде исследования, так в 2016 г. она сократилась на 0,53 п.п., в 2017 г. на 0,34 п.п. Рентабельности продаж сократилась в 2016 г. на 1,26 п.п. и увеличилась в 2017 г. на 0,80 п.п. и составила 4 % Общая и рентабельность сократилась в 2016 г. на 0,70 п.п. и увеличилась в 2017 г. на 1,13 п.п. Рентабельность рассчитанная по чистой прибыли так же сокращается в 2016 г. на 0,46 п.п. и увеличивается в 2017 г. на 1,13 п.п.

Прибыль используемых оборотных средств в 2016 г. снизилась г. на 5,73 п.п. и увеличилась в 2017 г. на 7,59 п.п., Рентабельность активов в 2016 г. снизилась на 3,81 п.п. и увеличилась в 2017 г. на 5,18 п.п. и составила 12,42, т.е. прибыль, приходящаяся на каждый рубль активов увеличилась, Рентабельность собственного капитала снизилась в 2016 г. на 4,42 п.п. и увеличилась в 2017 г. Рентабельность основных средств так же снизилась в 2016 г. и увеличивается к 2017 г.

Финансовое состояние предприятия заключается в анализе ликвидности баланса организации. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности предприятия, т. е. способности своевременно и полностью рассчитываться по всем своим обязательствам. Определим ликвидность баланса. В ООО «Евроокна» имеют место следующие соотношения (таблица 6).

Таблица 6 - Оценка ликвидности баланса ООО «Евроокна» за 2015-2017 гг.тыс. руб.

|

Соотношение |

2015 |

2016 |

2017 |

|

А1≥П1 |

261111272 |

520611081 |

372713261 |

|

А2≥П2 |

44788948 |

46718474 |

93126087 |

|

А3≥П3 |

260992017 |

266743857 |

278253016 |

|

А4≤П4 |

1866729621 |

1938732526 |

2023438734 |

Данные таблицы 6 позволяют сделать вывод, что баланс рассматриваемого предприятия не является абсолютно ликвидным, поскольку не выполняется соотношение неравенств, что свидетельствует о нарушении платежеспособности организации. Не выполнение первого и второго неравенства в 2015-2016 гг. свидетельствует о нарушении платежеспособности организации на момент составления баланса. У организации не достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Анализ ликвидности по данной схеме является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Рассчитаем коэффициенты платежеспособности ООО «Евроокна», данные оформим в таблице 7.

Таблица 7 - Коэффициенты платежеспособности ООО «Евроокна» за 2015-2017 гг.

|

Показатели |

Нормативное ограничение |

2015 г. |

2016г. |

2017 г. |

Отклонение, (+,-) |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||||

|

1. Общий показатель платёжеспособности |

>=1 |

0,78 |

0,94 |

0,97 |

0,16 |

0,03 |

|

2.Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

0,13 |

0,27 |

0,19 |

0,14 |

-0,08 |

|

3.Коэффициент быстрой ликвидности |

>0,8 |

0,35 |

0,51 |

0,67 |

0,16 |

0,16 |

|

4. Коэффициент текущей ликвидности |

2,0-3,5 |

1,64 |

1,87 |

2,11 |

0,23 |

0,24 |

|

5.Коэффициент маневренности функционирующего капитала |

Уменьшение –положительный фактор |

2,01 |

1,57 |

1,29 |

-0,44 |

-0,28 |

|

6.Доля оборотных средств в активах |

>=0,5 |

0,64 |

0,65 |

0,67 |

0,01 |

0,02 |

|

7. Коэффициент обеспеченности собственными оборотными средствами |

>=0,1 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

Таким образом, расчеты приведенные в таблице 2.4 указывают на то, что в 2015-2017 гг. общий показатель платежеспособности ниже допустимых значений. Коэффициент абсолютной ликвидности имеет нижние границы предельно допустимых значений, т. е организация может погашать текущие (краткосрочные) обязательств за счёт денежных средств. Коэффициент быстрой ликвидности ниже предельно допустимых значений на всём периоде исследование, что свидетельствует о том, что общество не может погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент текущей ликвидности – обобщающий коэффициент платежеспособности, он находиться в ниже предельных норм в 2015-2016 гг. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств.

Но уже в 2017 г. этот показатель выше предельно допустимых значений. Этот показатель в 2016 г. составил 1,87 и в 2017 г. 2,11. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных средств у Общества необходимых для финансовой устойчивости предприятия. Значения этого показателя ООО «Евроокна» в 2015-2017 гг. в пределам допустимых значений ( в 2015 г. – 0,33, в 2016 г. – 0,36, в 2017 г. – 0,45), т. е. свидетельствует о том, что у ООО «Евроокна» достаточно собственных средств, необходимых ей для её текущей деятельности. В целом можно отметить низкую платёжеспособности предприятия.

Рассмотрим показатели финансовой устойчивости ООО «Евроокна» (таблица 8).

Таблица 8 - Показатели финансовой устойчивости ООО «Евроокна» за 2015-2017 гг.

|

Показатели |

Нормативное ограничение |

2015 г. |

2016г. |

2017 г. |

Отклонение, (+,-) |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||||

|

1. Коэффициент капитализации (плечо финансового рычага) |

не выше 1,5 |

0,75 |

0,72 |

0,58 |

-0,03 |

-0,14 |

|

2.Коэффициент обеспеченности собственными источниками финансирования |

нижняя граница 0,1; opt.U2≥0,5 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

|

3. Коэффициент финансовой независимости (автономии) |

0,4≤U3≤0,6 |

0,57 |

0,58 |

0,63 |

0,01 |

0,05 |

|

4. Коэффициент финансирования |

U4≥0,7; opt ≈ 1,5 |

1,33 |

1,39 |

1,73 |

0,06 |

0,34 |

|

5. Коэффициент финансовой устойчивости |

U5≥0,6 |

0,61 |

0,65 |

0,68 |

0,04 |

0,03 |

Коэффициент капитализации считается одним из основных индикаторов финансовой устойчивости, характеризующим соотношение заемных средств собственным. За 2015 -2017 гг. значение этого показателя в пределах предельно допустимых значений.

Коэффициент финансовой независимости характеризует, какая часть активов сформирована за счет собственных источников средств. Значение коэффициента имеет значение в предельно допустимых значениях.

Коэффициент финансовой устойчивости и коэффициент финансирования достигает нормативных. Таким образом, можно сделать вывод о том, что ООО «Евроокна» не зависимо от внешних источников финансирования и её финансовое положение устойчивое.

2.3.Пути улучшения экономической деятельности ООО «Евроокна»

В целях улучшения экономического положения ООО «Евроокна» и увеличения эффективности функционирования предприятия в целом автором разработана следующая маркетинговая стратегия предприятия на 2019-2020 годы.

- Обеспечение постоянного присутствия на рынке России.

- Обеспечение узнавания марки ООО «Евроокна».

- Формирование устойчивой группы потребителей ООО «Евроокна».

- Планирование на основе рыночного спроса.

- Укомплектование службы маркетинга высококвалифицированными специалистами.

- Изучение спроса и потребительских предпочтений, изучение претензий потребителей к предприятию.

- Проведение рекламных и PR-акций.

- Развитие маркетинга.

- Внедрение грамотной ассортиментной и ценовой политики.

- Проведение маркетинговых исследований.

- Внедрение новых видов услуг.

- Разработка и внедрение новых видов обслуживания.

В целях достижения доминирующего положения ООО «Евроокна» в современных условиях конкуренции особое значение приобретает работа по разработке новой рекламной кампании ООО «Евроокна».

Основной задачей разработки политики продвижения услуг ООО «Евроокна» является активное формирование, поддержание и стимулирования спроса на услуги ООО «Евроокна» в целях увеличения продаж, повышения их эффективности и создания благоприятных условий для стабильной коммерческой деятельности на российском рынке. Другой не менее важной задачей является повышение общего уровня известности самой ООО «Евроокна» и её услуг, а также формирование имиджа ООО «Евроокна».

Комплекс проектных мероприятий по разработке эффективной политики продвижения услуг ООО «Евроокна» представлен на рисунке 5.

1. Личные продажи. Необходимо основные усилия сконцентрировать на прямых контактах с потенциальными потребителями, как посредством личных встреч

2. Стимулирование продаж. Посещение и участие в профильных выставках и прочих мероприятиях, раздача сувенирной продукции, образцов, а также презентационных материалов

3. Реклама. Размещение рекламных материалов в различных отраслевых печатных и интернет – справочниках и каталогах

4. Прямой маркетинг. Рассылка информационных и рекламных материалов потенциальным покупателям по e-mail, СМС

5. Public relations. Формирование благоприятного имиджа в головах целевой аудитории через СМИ и непосредственный контакт

Комплекс продвижения

Рисунок 5 - Проектные предложения по продвижению ООО «Евроокна»

Для достижения целей данного проекта необходимо выявленные недостатки устранить, тем более учитывая важность мероприятий по продвижению ООО «Евроокна». Ключевыми факторами воздействия на процесс принятия решения о покупке потребителями при продвижении услуг, реализуемых ООО «Евроокна» должны быть:

- высокое качество реализуемых предприятием услуг;

- высокая роль контроля качества в ООО «Евроокна», и как следствие поддержание качества постоянно на высоком уровне, неизменном от клиента к клиенту;

- возможность оказать спектр дополнительных услуг по доставке и пр.;

- индивидуальная работа с каждым потребителем;

- донести до потребителя информацию;

- в целом положительное мнение потребителей об ООО «Евроокна».

Основной задачей размещения рекламы ООО «Евроокна» является целенаправленное создание у целевой аудитории представления о потребительской ценности реализуемых услуг и создание благоприятного имиджа ООО «Евроокна» с целью увеличения объемов продаж и, как следствие, занимаемой доли рынка города.

В текущий период деятельности ООО «Евроокна» реклама должна выполнять функцию распространения информации и обеспечить достижение следующих целей;

- повышение информированности об ООО «Евроокна» на рынке города до 90%;

- повышение знания о качественных характеристиках и экономической деятельности ООО «Евроокна» и информирование о предоставляемых услугах.

Этапы рекламной кампании по продвижению представлены в таблице 9.

Таблица 9 - Этапы рекламной кампании ООО «Евроокна»

|

Этап |

Канал |

Интенсивность рекламы |

|

Создание осведомленности о бренде – заучивание бренда |

Наружная реклама (стационарная и мобильная); Радио-реклама; Печатная реклама |

Высокая |

|

Стимулирования узнавания марки |

Наружная реклама; Печатная реклама; Телевизионная реклама |

Высокая |

|

Стимулирования совершения пробной покупки |

Специальные акции (конкурсы, розыгрыши); Прямая рассылка |

Высокая |

|

Формирование отношения к марке (убеждение) |

Теле- и радиореклама; Спонсорство; Специальные акции; PR-акции. |

Высокая |

Проанализировав данные вышеприведенной таблицы можно сделать вывод, что рекламная кампания будет разделяться на 4 этапа, при этом интенсивность рекламных мероприятий будет высокая на всех этапах.

ЗАКЛЮЧЕНИЕ

Финансовое состояние предприятия характеризует его финансовую устойчивость, кредитоспособность, платежеспособность, использование финансовых ресурсов и капитала, выполнения обязательств. Эффективность деятельности предприятия полностью зависит от его финансового состояния.

Анализ финансового состояния предприятия является одним из ключевых моментов его оценки, так как служит основой понимания истинного положения предприятия.

ООО «Евроокна» было создана в 2002 году как небольшая коммерческая организация с целью осуществления предпринимательской деятельности. Сегодня это динамично развивающаяся сертифицированная организация, с собственной производственной базой имеющая филиалы в городах: Владимир, Иваново, Смоленск, Тверь и др.

Направление деятельности ООО «Евроокна» - производство, продажа и монтаж светопрозрачных конструкций.

Выручка растёт на всём периоде исследования, так к 2016 г она выросла на 18884 тыс. руб., а в 2017 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2016 г. выросла на 16422 тыс. руб. и в 2017 г. на 12980 тыс. руб. Следует отметить, что темп её роста выше темпов роста выручки, что является отрицательным в деятельности организации.

Среднегодовая стоимость основных производственных фондов увеличивается на всём периоде исследования (в 2016 г. на 2298 тыс. руб., в 2017 г. на 456 тыс. руб.).

Прибыль от продаж в 2016 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2017 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2017 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

Оценка прибыли и рентабельности показывает, что в 2016 г. показатели прибыли от продаж, прибыли до налогообложения и чистой прибыли снижаются, в связи с чем снижается рентабельность. Это вызвано тем, что темпы роста себестоимости выше темпов роста прибыли. Уже в 2017 г. все показатели прибыли увеличились.

Рентабельность рассчитанная по валовой прибыли сокращается на всём периоде исследования, так в 2016 г. она сократилась на 0,53 п.п., в 2017 г. на 0,34 п.п. Рентабельности продаж сократилась в 2016 г. на 1,26 п.п. и увеличилась в 2017 г. на 0,80 п.п. и составила 4 % Общая и рентабельность сократилась в 2016 г. на 0,70 п.п. и увеличилась в 2017 г. на 1,13 п.п. Рентабельность рассчитанная по чистой прибыли так же сокращается в 2016 г. на 0,46 п.п. и увеличивается в 2017 г. на 1,13 п.п.

Прибыль используемых оборотных средств в 2016 г. снизилась г. на 5,73 п.п. и увеличилась в 2017 г. на 7,59 п.п., Рентабельность активов в 2016 г. снизилась на 3,81 п.п. и увеличилась в 2017 г. на 5,18 п.п. и составила 12,42, т.е. прибыль, приходящаяся на каждый рубль активов увеличилась, Рентабельность собственного капитала снизилась в 2016 г. на 4,42 п.п. и увеличилась в 2017 г. Рентабельность основных средств так же снизилась в 2016 г. и увеличивается к 2017 г.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алексин О. И. Опыт использования систем показателей в оценке результативности деятельности предприятий / О. И. Алексин // Ученые записки. Сборник научных трудов ОРАГС. — 2015. — №. 11. – С. 23-25

- Бердникова Л. Ф. Финансовый анализ: понятие и основные методы [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2016. — № 1. – С. 43-45

- Бочаров В.В. Финансовый анализ. Краткий курс. - СПб.: Питер, 2015. – 357 с.

- Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности. - М.: Дело и Сервис, 2015. – 279 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2015. – 427 с.

- Рыжова В. В. Экономическое управление организацией. - М.: ИНФРА-М, 2015. – 378 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. - Минск: Тетра Систем, 2015. – 497 с.

- Савицкая Г. В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты. - М.: ИНФРА-М, 2016. – 473 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2015. – 325 с.

- Середенко Е. С. Модель оценки экономической эффективности аналитических информационных систем / Е. С. Середенко, Н. Н. Середенко // Вестник МГУ. Сер. 6 «Экономика». — 2015. — № 2. – С. 75-78

- Супрунова И. В. Оценка в моделировании финансовых результатов субъекта хозяйствования / И. В. Супрунова // Вестник МГТУ«Экономическая серия». — 2015. — № 1 (10). – С. 93-95

- Хрипливый Ф. П. Сравнительный анализ методов оценки финансового состояния организации / Ф. П. Хрипливый, А. Ф. Хрипливый // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета № 81. — 2015. – С. 35-37

- Чуев И.Н. Комплексный экономический анализ финансово-хозяйственной деятельности: учебник для вузов / И.Н. Чуев, Л.Н. Чуева. - 3-е изд. - М.: Дашков и Ко, 2015. – 277 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций: учебник, 2-е изд. – М.: ИНФРА-М, 2016. – 317 с.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 2015. – 423 с.

Бухгалтерский баланс

|

Показатели |

2015 |

2016 |

2017 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства |

16487 |

18785 |

19241 |

|

ИТОГО по разделу I |

16487 |

18785 |

19241 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

1383 |

4893 |

6491 |

|

Налог на добавленную стоимость по приобретенным ценностям |

21 |

63 |

74 |

|

Дебиторская задолженность |

4478 |

4671 |

9312 |

|

Денежные средства и эквиваленты |

181 |

2243 |

2581 |

|

ИТОГО по разделу II |

6063 |

11870 |

18458 |

|

БАЛАНС |

22550 |

30655 |

37699 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал |

320 |

320 |

320 |

|

Добавочный капитал (без переоценки) |

28 |

30 |

27 |

|

Резервный капитал |

2 |

5 |

4 |

|

Нераспределенная прибыль (непокрытый убыток) |

10776 |

17310 |

22102 |

|

ИТОГО по разделу III |

11126 |

17665 |

22453 |

|

IV. ДОЛГОСРОЧНЫЕОБЯЗАТЕЛЬСТВА |

|||

|

ИТОГО по разделу IV |

0 |

0 |

0 |

|

V . КРАТКОСРОЧНЫЕ ПАССИВЫ |

|||

|

Заемные средства |

152 |

1909 |

1985 |

|

Кредиторская задолженность |

11272 |

11081 |

13261 |

|

ИТОГО по разделу V |

11424 |

12990 |

15246 |

|

БАЛАНС |

22550 |

30655 |

37699 |

Отчет о финансовых результатах

|

Наименование показателя |

2015 |

2016 |

2017 |

|

Выручка-нетто от продажи товаров, продукции, работ, услуг |

243475 |

262359 |

277383 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

193870 |

210292 |

223272 |

|

Валовая прибыль |

49605 |

52067 |

54111 |

|

Коммерческие расходы |

35311 |

37559 |

39223 |

|

Управленческие расходы |

3432 |

6121 |

3800 |

|

Прибыль (убыток) от продаж |

10862 |

8387 |

11088 |

|

Прочие доходы и расходы |

|||

|

Прочие доходы |

231 |

345 |

359 |

|

Прочие расходы |

5760 |

4832 |

4181 |

|

Прибыль (убыток) до налогообложения |

5333 |

3900 |

7266 |

|

Текущий налог на прибыль |

1505 |

995 |

1063 |

|

Чистая прибыль (убыток) |

3828 |

2905 |

6203 |

- Организация детского кафе на 40 мест

- Разработка конфигурации «Учет реализации лекарственных препаратов через аптечную сеть»(Выбор комплекса задач автоматизации)

- PR в системе Интегрированных коммуникаций (Цель и задачи организации)

- Особенности коммуникаций в организации (Понятие коммуникации).

- Особенности коммуникаций в организации(Понятие коммуникации)

- Использование результатов ОРД в качестве информации в процессе доказывания (История нормативного регулирования)

- Классификация правовых норм (правоприменительная деятельность)

- Современный банковский маркетинг: методы и тенденции

- Стандарты аудиторской деятельности.

- Основы интегрированных коммуникаций (рекламы и связей с общественностью) на примере ООО «Русвел»

- Основы маркетинга

- Процесс монополизации рынка в теории и на практике (Теоретические основы)