Прибыль и рентабельность производственной организации на примере реально существующей организации

Содержание:

Введение

Тема работы «Прибыль и рентабельность производственной организации на примере реально существующей организации» актуальна, поскольку в настоящее время прибыль рассматривается как основной показатель эффективности хозяйственной деятельности организации. Прибыль является финансовым показателем, который выполняет ряд функций: контрольная, воспроизводственная и стимулирующая. Прибыль является положительным итогом функционирования предприятия, фирмы, организации.

Благодаря прибыли предприятие может погашать свои обязательства, механизировать производство, повышать производительность, закупать новое оборудование.

В настоящее время с нестабильностью рыночных отношений, жесткой кредитной политики, несовершенством налоговой системы, постоянно меняющиеся нормативные акты – все эти факторы крайне неблагоприятно влияют на промышленно-производственные предприятия. Любое предприятие – это долгосрочная программа, которая требует определенные капиталовложения.

Так как обобщающим показателем экономической эффективности производства являются показатели прибыли и рентабельности, эти показатели имеют большое значение, как для собственника, так и для инвесторов.

Именно по тому, что данные показатели являются обобщающими факторами экономической эффективности производства, они нуждаются в подробном анализе и изучении. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путем сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Целью работы является изучение прибыли и рентабельности производственной организации.

Для достижения поставленной цели необходимо решить ряд задач:

- изучить теоретические особенности понятия прибыли и рентабельности;

- рассмотреть практические аспекты формирования прибыли на примере предприятия ООО «МДК»;

- рассмотреть пути повышения прибыли на предприятии ООО «МДК».

Объектом исследования является ООО «МДК».

Предметом исследования является прибыль и рентабельность как экономическая категория.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

1.Теоретические особенности понятия прибыли и рентабельности

1.1. Сущность и функции прибыли предприятия

Роль прибыли точно отражает эффективность деятельности предприятия, а также объём и качество произведенной продукции.

Роль прибыли является неоднозначной:

-во-первых, прибыль предприятия создаёт основу и экономическую базу для существования государства в целом;

-во-вторых, прибыль предприятия - цель предпринимательской деятельности в России;

- в-третьих, прибыль является главным внутренним источником формирования финансовых ресурсов фирмы, которая обеспечивают его развитие;

- в-четвертых, прибыль предприятия является критерием эффективности определенной производственной деятельности;

- в-пятых, прибыль является основным источником возрастания рыночной стоимости фирмы.

Так же необходимо добавить, что прибыль является важнейшим источником удовлетворения общественных потребностей человека. Большим значением является то, что прибыль является главным защитным механизмом, который защищает фирму от угрозы банкротства.

Постоянная прибыль проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, поэтому, приводит к повышению собственного капитала фирмы.

Таким образом, способность приносить прибыль представляет собой эффективность функционирования предприятия. Этим объясняется интерес к проблемам прибыльности.

Величина прибыли находится под воздействием множества внутренних и внешних факторов и отражает все стороны деятельности субъекта.

Также прибыль рассматривается как управляемый объект, который подвергается планированию и прогнозированию, анализу и учету, а также контролю и регулированию.

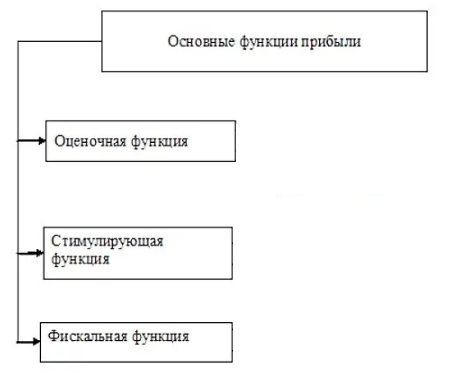

Функции прибыли представлены на рисунке 1.

Рис. 1. Функции прибыли

Рассмотрим каждую функцию более подробно.

1. Оценочная функция прибыли. В данном случае прибыль более точно отражает весь уровень производства, и показывает, насколько предприятие эффективно справляется со своей деятельностью.

2. Стимулирующая функция. В данном случае прибыль показывает насколько она оказывала влияние на эффективность работы фирмы.

Стимулирующая функция прибыли в свою очередь носит двойственный характер:

- в одних случаях прибыль - это действительно ее эксплуататорская сущность, которая связана с возможностью предпринимателя присваивать итоги чужого труда на основе частной собственности на капитал и средства производства.

Сумма прибыли в определенных случаях обратно пропорциональна уровню заработной платы. Поэтому если собственник фирмы повышает прибыль за счет снижения заработной платы сотрудников, то эта часть прибыли будет иметь эксплуататорскую сущность;

- в иных случаях сущность прибыли - действительный стимул для предпринимательской деятельности. В социальной и ориентированной рыночной экономике любой получает заработанные деньги: предприниматель - прибыль, а работники - заработную плату.

3. Фискальная функция. Здесь прибыль выполняет роль источника пополнения федерального бюджета государства в качестве уплаты налогов физических и юридических лиц.

Она поступает в бюджеты в виде налогов и наряду с иными доходными поступлениями используется для финансирования удовлетворения совместных социальных потребностей, обеспечения выполнения государством своих функций, производственных, научно-технических и социальных программ, а также государственных инвестиционных.

Таким образом, рассмотрев сущность и функции прибыли, выявили, что прибыль является основным источником эффективного существования предприятия. Из функций прибыли выделено три: оценочная, стимулирующая, фискальная.

Изначально прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их рыночная цена определяется способностью приносить доход. Для исчисления прибыли из рыночной цены исключаются затраты, которые связанны с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход.

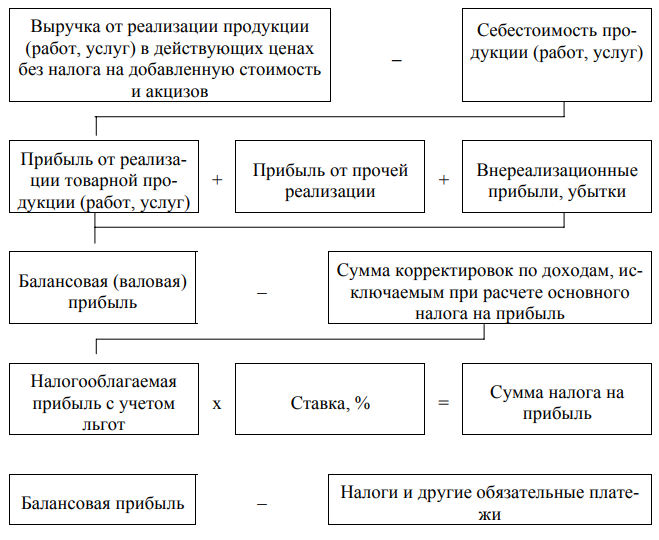

Схемы формирования и распределения прибыли показаны на рисунках.

Схема формирования прибыли предприятия представлена на рисунке 1.

Рис.2. Формирование прибыли предприятия

Рассмотрим более подробно формирование прибыли.

Прибыль от реализации получается за вычетом выручки от реализации и себестоимости.

Балансовая прибыль находится путем сложения прибыли от реализации, прибыли от прочей реализации и внереализационной прибыли.

Налогооблагаемая прибыль за получается путем вычета балансовой прибыли и суммы корректировок по доходам.

Чистая же прибыль получается путем вычета прибыли до налогообложения и суммы налога на прибыль.

Таким образом, процесс формирование прибыли проходит поэтапно.

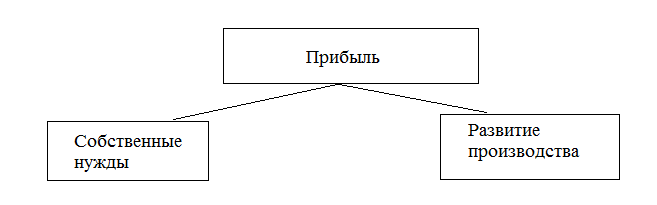

Теперь рассмотрим процесс распределения прибыли.

Рис. 3. Распределение прибыли предприятия

Прибыль может распределяться на собственные нужны, или на развитие производства.

Собственные нужны включают личные вещи руководителя фирмы, собственное приобретение недвижимого и движимого имущества и так далее.

Если прибыль тратится на развитие производства, то это является более выгодным этапом ее распределения. С развитием производна в дальнейшем прибыль будет увеличиваться, что приведет к повторному ее распределению в сторону развития бизнеса.

Таким образом. рассмотрев процесс формирования и распределения прибыли можно сделать вывод, что предприятие будет эффективно работать в том случает если прибыль распределена на расширения объемов производства и увеличение мощностей.

1.2 Анализ состава и динамики прибыли

Анализ состава и динамики прибыли показывает, какое количество прибыли или убытка составило в отечном году, а также проводит сравнение данного показателя с предыдущим годом. Динамика прибыли рассматривается как за два, так и за три года.

Пример макета анализа состава и динамики прибыли представлен в таблице 1.

Табл.1

Макет анализ финансового результата (прибыли) предприятия

|

Показатели |

Сумма, тыс. руб. |

Отклонение, отчетного к предыдущему |

||

|

Предыдущий период |

Отчетный период |

тыс. руб. |

% |

|

|

Выручка |

||||

|

Себестоимость |

||||

|

Валовая прибыль |

||||

|

Коммерчески расходы |

||||

|

Управленческие расходы |

||||

|

Прибыль от продаж |

||||

|

Проценты к получению |

||||

|

Прочие доходы |

||||

|

Прочие расходы |

||||

|

Прибыль до налогообложения |

||||

|

Текущий налог на прибыль |

||||

|

Чистая прибыль |

||||

По данному макету анализируется прибыль предприятия по составу в динамике.

Валовая прибыль находится путем разницы выручки и себестоимости. Положительным аспектом является увеличение валовой прибыли в динамике, но увеличение может сопровождаться повышением как выручки от продаж, так и себестоимости изготовленной продукции.

На прибыль от продаж влияет количество управленческих и коммерческих расходов.

Прибыль до налогообложения находится путем вычета прибыли от продаж и процентов к получению.

А чистая прибыль или убыток уже находится путем вычитания налога на прибыль, который составляет по законодательству 20%.

Если в конце расчетного периода чистая прибыль увеличивается по сравнению с предыдущим, то это является положительной динамикой. Любому предприятию необходимо каждый год повышать свою прибыль, минимизируя затраты и расходы.

Теперь рассмотрим макет анализ структуры финансового результата (прибыли) предприятия

Табл. 2

Макет анализ структуры финансового результата (прибыли) предприятия

|

Показатели |

Сумма, тыс. руб. |

Доли,% |

||

|

Предыдущий период |

Отчетный период |

Предыдущий период |

Отчетный период |

|

|

Выручка |

||||

|

Себестоимость |

||||

|

Валовая прибыль |

||||

|

Коммерчески расходы |

||||

|

Управленческие расходы |

||||

|

Прибыль от продаж |

||||

|

Проценты к получению |

||||

|

Прочие доходы |

||||

|

Прочие расходы |

||||

|

Прибыль до налогообложения |

||||

|

Текущий налог на прибыль |

||||

|

Чистая прибыль |

100,00 |

100,00 |

||

Анализ структуры прибыли позволяет установить, что основную ее часть составляет тот или иной показатель. В таком случае можно анализировать работу предприятия с позиции наиболее выгодного варианта прибыли или осуществления деятельности в тот или иной период времени.

Положительным фактом является увеличение доли прочих доходов (включая проценты к получению, доходы от участия в других организациях) во всей величине финансового результата.

Таким образом, рассмотрев анализ состава и структуры, а также анализ прибыли в динамики сделаем вывод, что при помощи данного вида анализа можно оценивать эффективность деятельности предприятия.

Далее для более детального анализа прибыли рассмотрим факторный анализ

1.3. Факторы, влияющие на величину прибыли и пути ее увеличения (рентабельность)

При помощи факторного анализа можно оценить, на какую точную сумму изменилась прибыль под влиянием того или иного фактора. Факторный анализ прибыли от продаж (Пот прод) в общем виде можно привести по данным формы «Отчет о финансовых результатах», где рой прибыль от продаж определяется следующим образом:

(1.1)

где Вp – выручка от продажи (нетто);

СС – себестоимость продаж;

КР – коммерческие расходы;

УР – управленческие расходы.

Факторный анализ необходимо проводить в несколько этапов.

На 1-ом этапе рассчитывают влияние выручки на прибыль от продаж.

Данный расчет может быть осуществлен 2–мя способами:

∆П (Вp) = (Вp1 – Вp0) * П0 / Вp0, (1.2)

где П0 / Вp0 – рентабельность продаж предыдущего периода,

∆П (Вp) = П0 * Вp1 / Вp0 – П0, (1.3)

где Вp1 и Вp0 – выручка от продажи (нетто) предыдущего и отчетного периода соответственно;

П0 - прибыль от продаж предыдущего периода.

На 2-ом этапе рассчитывают влияние все себестоимости продаж на прибыль от продаж.

Расчет необходимо выполнять по относительному показателю себестоимости, то есть затраты на один рубль выручки, который показывает процентное соотношение затрат в выручке от продажи.

Также нужно учитывать, что себестоимость продаж является обратным показателем по отношению к прибыли, снижение себестоимости ведет к увеличению прибыли и наоборот:

∆П (СС) = Вp1 * (СС1 / Вp1 – СС0 / Вp0), (1.4)

где СС1 / Вp1 и СС0 / Вp0 - затраты на один рубль продаж продукции, в отчетном и предыдущем периодах соответственно.

На 3-ем этапе рассчитывают влияние уровня коммерческих расходов на прибыль от продаж.

Аналогично выполняется расчет:

∆П (КР) = Вp1 * (КР1 / Вp1 – КР0 / Вp0), (1.5)

где КР1 / Вp1 и КР0 / Вp0 - доля коммерческих расходов в выручке от продажи в отчетном и предыдущем периодах, соответственно.

На четвертом этапе осуществляется расчет влияния изменения уровня управленческих расходов на изменение прибыли от продаж:

∆П (УР) = Вp1 * (УР1 / Вp1 – УР0 / Вp0), (1.6)

где УР1 / Вp1 и УР0 / Вp0 - доля управленческих расходов в выручке от продажи в отчетном и предыдущем периодах, соответственно.

При факторном анализе прибыли до налогообложения необходимо учитывать, что при формировании прибыли участвуют: себестоимость продаж, выручка от продаж, валовая прибыль, иные статьи доходов и расходов, внереализационные расходы и доходы.

В основе факторного анализа чистой прибыли или убытка предприятия лежит следующая модель:

∆Пч = ∆Д - ∆Р, (1.7)

где ∆Пч – изменение величины чистой прибыли;

∆Д – изменение суммы доходов организации;

∆Р – изменение суммы расходов организации.

Данный коэффициент показывает, какую прибыль получает предприятие с одного рубля проданной продукции.

Табл. 3

Методика факторного анализа коммерческой рентабельности

|

Наименование |

План |

Факт |

Отклонение, (+,-) |

|

Прибыль от продаж. тыс.руб. |

П0 |

П1 |

П1-П0 |

|

Выручка. тыс.руб. |

В0 |

В1 |

В1-В0 |

|

Рентабельность продаж, % |

П0 / В0 * 100 |

П1 / В1 * 100 |

П1 / В1 * 100 – П0 / В0 * 100 |

Зависимость прибыли от себестоимости продукции характеризует показатель рентабельности, полученный, как отношение прибыли от продаж продукции к их себестоимости.

Влияние данных факторов на рентабельность основной деятельности или рентабельность продаж можно оценить способом цепных подстановок:

Табл. 4

Методика факторного анализа рентабельности продукции

|

Постановки |

Фактор, руб. |

Рентабельность продукции, % |

Величина влияния фактора (+,-) |

|

|

Прибыль от продаж |

Полная себестоимость |

|||

|

0 |

П0 |

В0 |

П0 / В0 * 100 |

- |

|

1 |

П1 |

В0 |

П1 / В0 * 100 |

с.1 – с.0 |

|

2 |

П1 |

В1 |

П1 / В1 * 100 |

с.2 – с.1 |

|

Итого |

с.0+с.1+с.2 |

с.0+с.1+с.2 |

||

Прибыль не рассматривается в качестве универсального и единственного показателя финансовых результатов.

Для оценки эффективности и интенсивности производственного развития предприятия в практике экономической работы часто используются различные показатели рентабельности.

Уровень рентабельности продаж достигается отношением прибыли от продажи товаров, работ, продукции, услуг к сумме выручки от продаж в оптовых ценах без НДС и иных налогов.

Рентабельность продаж по чистой прибыли или рентабельность продаж находят отношением чистой прибыли к выручке от продаж.

Она характеризует результаты всей деятельности предприятия.

Rпрод = Пч / Вр * 100%, (1.8)

где Ппрод – прибыль от продаж;

Пч – чистая прибыль;

Вр – выручка от продажи.

Табл. 5

Методика факторного анализа рентабельности продаж по чистой прибыли

|

Постановки |

Фактор,тыс. руб. |

Рентабельность продаж по чистой прибыли, % |

Величина влияния фактора (+,-) |

|

|

Чистая прибыль |

Выручка |

|||

|

0 |

Пч0 |

Вр0 |

Пч0 / Вр0 * 100 |

- |

|

1 |

Пч1 |

Вр0 |

Пч1 / Вр0 * 100 |

с.1 – с.0 |

|

2 |

Пч1 |

Вр1 |

Пч1 / Вр1 * 100 |

с.2 – с.1 |

|

Итого |

с.0+с.1+с.2 |

с.0+с.1+с.2 |

||

Представленные модели факторного анализа финансовых результатов позволяют выявить причины снижения прибыли организации и своевременно принять эффективные управленческие и экономические решения.

Далее рассмотрим основные пути увеличение прибыли предприятия.

Одним из главных составляющих повышения прибыли является активная рекламная политика.

Рассмотрим основные мероприятии по проведению рекламной политики.

1. Первая группа мероприятий будет нести информативную цель и распространяться на широкую аудиторию. Необходимо донести потенциальному потребителю, что предлагаемые услуги являются наиболее оптимальными и доступными. Данный комплекс будет включать в себя публикацию рекламных статей в региональных СМИ, таких как журналы: «BUSINESSMANIA», «Деловой квартал», «NATIONALBUSINESS», осуществление видео рекламы на телеканале «Россия». Кроме того, сюда будет входить использование наружной и печатной рекламы.

2. Вторая группа мероприятий будет нацелена на ограниченную целевую аудиторию. Здесь наиболее эффективной будет реклама в сети Интернет. Сегодня благодаря интернет- ресурсам можно достаточно точно направить информационный поток в сторону нужного потребителя.

Группа мероприятий будет состоять из следующих элементов: создания и продвижения профиля Instagram, рассылки информационных сообщений по почте, предоставление специальных условий постоянным клиентам, выгодные предложения для новых клиентов, редактирование сайта, SEO-продвижение и оптимизация.

Целесообразность проведения данных мероприятий объясняется очень просто: во-первых, это решит обозначенные проблемы, а во-вторых позволит более точно выполнять задачи рекламной деятельности, осуществлять контроль за их выполнением.

Также важно, чтобы предлагаемые мероприятия были закреплены документально в должностных инструкциях, заключением договоров с рекламными агентствами, эти действия позволят исполнителям подойти к рекламному процессу серьёзнее, и более эффективно выполнить поставленные задачи.

Другим способом повышения прибыли предприятия является за счет автоматизации производства. С замены оборудования увеличится выпуск продукции, издержки будут сокращаться, тем самым прибыль будет увеличиваться.

Третий способ повышения прибыли – найм высококвалифицированного персонала, при котором производство будет работать быстрее и качественнее.

Более актуальные пути решения увеличения прибыли следующие:

1.Повышение уровня цен при такой же затратной части. В этом случае можно предложить следующие пути.

Во-первых, повысить цену на продукцию.

Во-вторых, увеличить разницу между ценой и стоимостью товара.

В-третьих, увеличить объем продаж. Для того чтобы получить наибольшую прибыль, нужно оценить конкурентов, знать, какой товар покупатели готовы купить. Также необходимо брать во внимание качество товара, ведь потребитель, уважающий свои предпочтения и вкусы, купит товар наиболее высокого качества, хоть и за высокую цену.

2.Уменьшение затратной части при той же прибыли. Снижение себестоимости товара за счет уменьшения всех затрат. Для того чтобы снизить затраты, нужно тщательно исследовать производственный процесс.

Большинство фирм вводят новые метода управления (к примеру, совместная работа нескольких бригад и подразделений). Нужно помнить, что при снижении затрат на производство продукции, качество данной продукции не должно ухудшаться и процент брака также не должен увеличиваться.

3.Снижение себестоимости с увеличением цен. Такой способ реален только в условиях массового производства. Повышение объема производства является главным принципом увеличения прибыли. Руководителю предприятия или фирмы необходимо правильно определить стратегию и цели предприятия. В ином случае можно понести огромные убытки.

Таким образом, рассмотрев анализ прибыли предприятия и пути ее увеличения, можно сделать вывод, что при помощи анализа структуры и состава прибыли можно с точностью определить динамику ее увеличения или снижения.

При помощи факторов, влияющих на прибыль, а именно проведение факторного анализа, можно определить насколько предприятия рентабельно в дальнейшем и какие факторы оказывают негативное влияние на прибыль.

2. Практические аспекты формирования прибыли на примере предприятия ООО «МДК»

2.1 Краткая характеристика предприятия ООО «МДК»

Общество с ограниченной ответственностью «МДК», именуемое в дальнейшем «Общество» учреждено в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», и другими нормативными актами, не противоречащим Гражданскому кодексу Российской Федерации.

Общество обладает обособленным имуществом, учитываемом на его самостоятельном балансе, открывает в установленном порядке банковские счета на территории Российской Федерации и за её пределами, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

Общество имеет круглую печать со своим наименованием, зарегистрированный товарный знак и другие средства визуальной идентификации, может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещённых федеральными законами.

Общество имеет право создавать филиалы и открывать представительства на территории Российской Федерации и за её пределами.

Деятельность ООО «МДК» осуществляется в соответствие с законодательством Российской Федерации и уставом Общества.

Общество имеет право создавать филиалы и открывать представительства на территории Российской Федерации и за её пределами, общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществе. Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им долей в уставном капитале Общества.

Место нахождения Общества: Республика Татарстан, город Казань, Малая Красная улица, 2/37

Фирменное наименование Общества:

Полное - Общество с ограниченной ответственностью «МДК». Сокращённое - ООО «МДК».Общество создано без ограничения срока.

Цель деятельности организации - получение прибыли.

Общество осуществляет следующие виды деятельности:

1) помощь в ведении бухгалтерских слуг;

2) решение вопросов по счетам в налоговых;

3) решение вопросов по счетам в банках;

4) ведение отчетности;

5) консультирование по отчетности;

Основные задачи деятельности организации:

1) качественное и надежное обслуживание клиентов;

2) обеспечение эффективной работы и конкурентоспособности организации за счет привлечения новых партнеров известных марок;

3) достижение наивысших результатов при рациональном использовании имеющихся ресурсов;

4) обеспечение интересов участников Общества;

5) повышение конкурентоспособности товарной продукции и услуг, имиджа организации.

Организационная структура предприятия линейная. Преимуществами данной структуры являются:

- чёткая система взаимных связей функций и подразделений;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих;

- ясно выраженная ответственность.

Помимо преимуществ данная организационная структура управления имеет ряд недостатков:

- высокие требования к руководителю, который должен быть подготовлен всесторонне, чтобы обеспечить эффективное руководство по всем функциям управления;

- отсутствие звеньев по планированию и подготовке решений;

- перегрузка информацией, множество контактов с подчинёнными, вышестоящими и сменными структурами;

- концентрация власти в управляющей верхушке.

Директор:

- осуществляет руководство текущей деятельности Общества на основе единоначалия;

- распоряжается имуществом и средствами Общества, открывает в банках расчётные и другие счета;

- выдаёт доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия Общества к компетенции общего собрания участников Общества.

Организационная структура организации ООО «МДК» направлена, прежде всего, на установление четких взаимосвязей между сотрудниками ее сотрудниками, распределение между ними прав и ответственности. Ведь, наилучшая структура - это та, которая наилучшим образом позволяет организации эффективно взаимодействовать с внешней средой, продуктивно и целесообразно распределять и направлять усилия своих сотрудников, а также удовлетворять потребности клиентов и достигать своих целей с высокой эффективностью.

Но некоторые показатели секретны. Из предоставленной отчётности доступно рассчитать и проанализировать прибыль предприятия за последние три года, путем составления динамики продаж ряда услуг ООО «МДК» (таблица 6). Данные предоставлены отделом бухгалтерии ООО «МДК».

Табл.6

Динамика продаж продукции ООО «МДК» за 2016-2018 годы (в шт.)

|

Количество проданных услуг |

2016 |

2017 |

2018 |

|

В ведение отчетности ООО |

15 |

18 |

25 |

|

Оформление ООО |

24 |

30 |

48 |

|

Оформление ИП |

31 |

48 |

55 |

|

Ведение ИП |

26 |

35 |

47 |

|

Всего: |

96 |

128 |

175 |

При диагностике финансово-хозяйственной деятельности предприятия ООО «МДК» используется большое число разнообразных показателей, таких как объем продаж, рентабельность, коэффициенты ликвидности. Маневренности, деловой активности и т.д.

Табл. 7

Средняя цена покупки/ продажи оборудования

|

Наименование |

Средняя цена покупки/ продажи оборудования (в руб.) |

||

|

Наименование Год |

2016 |

2017 |

2018 |

|

Ведение отчетности |

300/ 500 |

315/ 540 |

338/800 |

|

Оформление ООО |

198/ 410 |

209/ 440 |

254/ 520 |

|

Оформление ИП |

378/780 |

401/850 |

423/ 978 |

|

Ведение ИП |

8700/12100 |

9000/ 12700 |

9400/13100 |

По данным результатам высчитаем прибыль за:

1) 2016год

(500*15+410*24+780*31+12100*26)- (300*15+198*24+378*31+8700*26) = 108950 руб.

Установка одного оборудования - 1000 руб. Таким образом, общая прибыль составляет 118 550 руб.

2) 2017 год

(12700*35+850*48+440*30+540*18)- (9000*35+401*48+209*30+315*18)= 508 220 руб. -346 188 руб. = 162 032 руб.

162 032 тыс. руб+131 000 руб = 293 032 руб.

3) 2018 год

(13100*47+978*55+520*48+800*25)-(9400*47+423*55+254*48+338*25)= 228 743 руб.

228 743 руб+175 000 руб=403 743 руб.

Таким образом, видно, что размеры прибыли достаточно увеличились. Это связано с увеличением объемов спроса и с возрастанием цены.

2.2 Анализ и формирование прибыли на предприятии ООО «МДК»

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выпускают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления прибыли необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, предприятие получает прибыль. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает.

Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития.

Цель предпринимательской деятельности - не только получение прибыли, но и обеспечение высокой рентабельности хозяйственной деятельности. В отличие от абсолютного показателя прибыли, рентабельность - относительный показатель и показывает степень доходности предприятия. Рентабельность отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Табл. 8

Данные для факторного анализа прибыли от продаж

|

Наименование |

На 31.12.2017 сумма, тыс. руб |

На 31.12.2018 сумма, тыс. руб |

Изменения |

|

|

Тыс. руб |

Темп роста, % |

|||

|

Выручка от продаж |

874 |

949 |

75 |

10,85 |

|

Валовая прибыль |

874 |

949 |

75 |

10,85 |

|

Управленческие расходы |

676 |

807 |

131 |

11,93 |

|

Прибыль (убыток) от продаж |

198 |

142 |

-56 |

71,7 |

Выручка в 2018 году увеличилась на 75 тысяч рублей и составила 949 тысяч рублей.

Валовая прибыль в 2018 году выросла на 8,5% и составила 949 тысяч рублей, что на 75 тысяч рублей больше чем годом ранее.

Управленческие расходы выросли на 131 тысячу рублей и составили 807 тысяч рублей в 2018 году.

Итоговая прибыль предприятия в 2018 году снизилась на 28,3% и составила 142 тысячи рублей, что на 56 тысяч рублей меньше 2017 года.

2.3 Пути повышения прибыли на предприятии ООО «МДК»

Для того чтобы рассматривать основные направления максимизации финансовых результатов деятельности предприятия для начала необходимо отметить, что рост прибыли вызывает увеличение объемов товарной продукции, а также снижение себестоимости.

Повышение роста прибыли представляет собой рост доходов при одновременном снижении расходов, полученные фирмой за счет эффективной организации его деятельности.

Для того, чтобы найти резервы роста прибыли необходимо проконсультироваться с руководством о цели ее максимизации.

Резервами роста прибыли на ООО «МДК» могут быть:

- увеличение объема продаж;

- снижение коммерческих расходов;

- снижение управленческих расходов;

- снижение расходов по прочей деятельности;

- повышение прибыли до налогообложения;

- повышение валовой прибыли.

Также все необходимые резервы роста на ООО «МДК» прибыли подразделяются на две группы:

1. Комплексные резервы – это резервы, носящие стратегический характер и имеющий разнонаправленный характер.

К комплексным резервам можно отнести:

- объем продаж;

- маржа;

- доходы от внереализационной деятельности.

2. Поэлементные резервы - это резервы, которые используются посредством использования различного фактора и основных путей, которые материализуются через основные мероприятия.

К поэлементным резервам относят:

- издержки обращения;

- себестоимость;

- прочие расходы;

- расходы за заработную плату;

- расходы на аренду помещений;

- расходы на электроэнергию.

После выявления резерва роста прибыли за счет увеличения объема продаж заканчивается этап анализа финансовых результатов, и рассчитывается чистая прибыль.

Главными путями повышения результатов деятельности фирмы ООО «МДК» является:

- понижение издержек производства;

- понижение издержек на заработную плату;

- понижение издержек на сырье и материалы;

- снижение потерь на брак.

Для того чтобы повысить производительности труда необходимо:

- снизить затраты рабочего времени;

- повысить загрузки рабочих мест;

Все эти основания помогут уменьшить затраты на производство.

Помимо всего перечисленного на рост прибыли на ООО «МДК» также влияют следующие мероприятия:

- автоматизация производственного процесса;

- механизация процесса производства;

- увеличение уровня продукции реализации;

- внедрение нового оборудования;

- улучшение организации обслуживания производства и использования основных средств.

Механизация и автоматизация производства достаточно затратный процесс, но это один из самых эффективных путей повышения финансовго результата.

Если будет повышаться производительность труда, то тем самым будут повышаться объемы производства, а следовательно, и прибыль, то есть финансовый результата.

Снижение материалоемкости дает оптимизацию себестоимости и производство более конкурентоспособного товара. Предприятия с большим объемом производства должны тщательно контролировать свои материальные затраты. С этой целью применяются специальные показатели, которые дают возможность расчета материалоемкости готовой продукции и заготовок.

Если грамотно оптимизировать показатели материалоемкости, предприятие сможет получить большую прибыль в отчетном периоде. По этой причине материалоемкость считается важнейшим коэффициентом, который нельзя оставлять без внимания.

Также если ликвидировать непроизводительные выплаты, неоправданные перерасходы, то можно вывести организацию на новый этап развития без брака и предварительных потерь, что также повысят финансовый результата предприятия.

Одним из мероприятий максимизации финансового результата является снижение потерь от брака. К потерям от брака относится полностью забракованная продукция, стоимость материалов, узлов, испорченных при наладке оборудования сверх необходимых норм, а также затраты на исправление брака.

Здесь речь идет о том, что при увеличении объема продаж, а также повышения цен, в конечном итоге повышается и прибыль. Но с увеличением объема продаж может также увеличиваться и себестоимость, что в свою очередь может как увеличить валовую прибыль, так ее и уменьшить к отчетному периоду.

Также одним из мероприятием по максимизации финансового результата относится увеличение доходов от прочей деятельности.

При увеличении доходов от прочей деятельности увеличиваются и расходы от прочей деятельности, что также в свою очередь, могут привести к повышению или снижению финансового результата;

- оптимизация налогообложения.

Налоговый кодекс РФ часто терпит определенные изменения. Поэтому необходимо предложить мероприятия по оптимизации налогового законодательства в позиции финансового результата.

Во-первых, необходимо снизить процентную ставку налога на прибыль.

Во- вторых, увеличить период налогообложения.

В - третьих, снизить жесткий контроль над деятельностью коммерческих предприятий;

- снижение издержек, которые связанны с иной деятельностью.

Как уже было отмечено выше, снижение расходов может привести к снижению доходов, поэтому необходимо оптимизировать данную деятельность, для того, чтобы прибыль предприятия постоянно повышалась.

Все необходимые резервы роста прибыли практически бесконечны.

В связи с повышением НТП, связанного с основными факторами роста конечных результатов, и усиливается значение поиска резервов интенсификации производства, которые обнаруживаются путем непосредственного их изучения на рабочих местах. Все необходимые резервы выявляются тем полнее, чем большее число работников разных профессий и специальностей участвуют в их поиске.

Заключение

На основании вышеизложенного можно сделать следующие выводы:

1.Рассматривая теоретические особенности понятия прибыли и рентабельности, отметим следующее.

Прибыль предприятия является конечным результатам осуществления и проведения его деятельности. Именно прибыль показывает, сможет ли предприятие в дальнейшем существовать как субъект хозяйствования или нет.

Прибыль очень важна для предприятия, организации, фирмы, частного лица, государства и так далее.

Нужное стремиться увеличивать прибыль при помощи различных путей и способов. Жизнь человека, государства, общества напрямую зависит от денег, а они получаются только за счет получения прибыли.

Необходимо помнить, что только официальные способы повышения прибыли должны присутствовать в работе организаций, фирм, предприятий. Прибыль представляет собой основную составляющую, из которой складывается определенная часть бюджета государства за счет налогов, и заработанная плата людей

Одно из объяснений появления прибыли связано со ссылками на несовершенство конкуренции. Прибыль получается фирмой вследствие нарушения конкурентного равновесия из-за доминирования на рынке с элементами диктата цен вплоть до полной монополии.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период.

В ходе анализа необходимо сравнить темпы роста выручки от реализации (без НДС и акцизов) и себестоимости реализованной продукции с тем, чтобы выявить, соблюдалось ли на предприятии условие оптимизации прибыли.

Условием оптимизации прибыли от реализации продукций является увеличение темпов роста выручки от реализации над темпами повышения затрат на реализацию продукции.

Объем реализации продукции может оказывать как отрицательное, так и положительное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли.

Если же продукция является убыточной, то при увеличении объема реализации осуществляется уменьшение суммы прибыли. Структура товарной продукции также оказывает как положительное, так и отрицательное влияние на сумму прибыли.

Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса убыточной или низкорентабельной продукции общая сумма прибыли снизится.

Себестоимость продукции и прибыль находятся в обратной пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Были рассмотрены следующие пути повышения прибыли:

1. Активная рекламная политика:

-первая группа мероприятий будет нести информативную цель и распространяться на широкую аудиторию.

Данный комплекс будет включать в себя публикацию рекламных статей в региональных СМИ, таких как журналы;

- вторая группа мероприятий будет нацелена на ограниченную целевую аудиторию. Сегодня благодаря интернет - ресурсам можно достаточно точно направить информационный поток в сторону нужного потребителя;

2. Автоматизации производства.

3. Найм высококвалифицированного персонала.

4.Повышение уровня цен при такой же затратной части.

5. Уменьшение затратной части при той же прибыли.

6. Снижение себестоимости с увеличением цен.

По итогу завершения работы цель ее достигнута, поставленные задачи выполнены.

2. Рассматривая рассмотреть практические аспекты формирования прибыли на примере предприятия ООО «МДК» отметим следующее.

Прибыль предприятия является конечным результатам осуществления и проведения его деятельности. Именно прибыль показывает, сможет ли предприятие в дальнейшем существовать как субъект хозяйствования или нет.

Прибыль очень важна для предприятия, организации, фирмы, частного лица, государства и так далее.

Нужное стремиться увеличивать прибыль при помощи различных путей и способов. Жизнь человека, государства, общества напрямую зависит от денег, а они получаются только за счет получения прибыли.

Необходимо помнить, что только официальные способы повышения прибыли должны присутствовать в работе организаций, фирм, предприятий. Прибыль представляет собой основную составляющую, из которой складывается определенная часть бюджета государства за счет налогов, и заработанная плата людей

Одно из объяснений появления прибыли связано со ссылками на несовершенство конкуренции. Прибыль получается фирмой вследствие нарушения конкурентного равновесия из-за доминирования на рынке с элементами диктата цен вплоть до полной монополии.

Список использованных источников

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция)

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

- Баовский Л.Е. Финансовый менеджмент. – М.: ИНФРА, 2018.–240 с.

- Блауг М. Теория прибыли // Экономическая мысль в ретроспективе = Economic Theory in Retrospect. — М.: Дело, 2018. -627 с.

- Бочаров В.Г. Управление прибылью предприятий- М.: Финансы и статистика, 2018.- 125 с.

- Бухтерев В.В. Технологический проект ООО «Копыловский кирпич», 2018 – 309с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. – М.: Ника Центр, 2018. – 458 с.

- Бланк И. А. Финансовый менеджмент: Учебный курс. – М.: Ника Центр, 2018. – 528 с.

- Винокур Р.Д. Прибыль (экономич.) / Плата — Проб. — М. : Советская энциклопедия, 2016. -896с.

- Глазунов В.Н. Анализ финансового состояния предприятия // Финансы – 2018. - № 2. – С. 15.

- Гладковская А.Н. Финансы: Учебник. Стандарт третьего поколения. – СПб.: Питер, 2018. – 241 с.: ил.

- Иванов В.В. Анализ экономической деятельности предприятия: Учебник. – М.: ИНФРА-М, 2018. – 545 с.

- Ковалев Б.А. Финансовый менеджмент: основы теории и практики. – 1-е изд., перераб. и доп. – Москва: Проспект, 2018. – 569 с.

- Мокий М.А. Экономика фирмы: учебник и практикум для бакалавров / под ред. М.С. Мокия.-М.А.-М: Издательство-Ю, 2018.-269 с.

- Мокий А.С.. Экономика фирмы: учебник и практикум для бакалавров /А.С Мокий – М.: Издательство Юрайт, 2018.- 241 с.

- Руденко В.А. Планирование экономической деятельности фирмы: Учебник для бакалавров/В.А. Руденко.-М.: Издательско-торговая корпорация «Дашков иК», 2017.- 240с.

- Толпегина Г.А. Анализ финансово-хозяйственной деятельности: учебник для бакалавров / Г. А. Толпегина, – М. : Издательство Юрайт, 2018. – 589 с.

- Чараева К.К. Пути повышения прибыли промышленных предприятий в России / под ред. М.С. Чараева К.К.- М: Издательство-Ю, 2018.-221 с.

- Шеремет П.А. Комплексный анализ хозяйственной деятельности фирмы: Учебник. – М.: ИНФРА-М, 2018 – 255 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ИП «Экоперспектива», 2018. – 498с.

- Яроцкий В. Г. Прибыль // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 2018.-285с.

- Официальный сайт [Электронный ресурс]:/ Коммерческий транспорт/URL: / / http://com-trans.net/gruzoviki/kamaz/kamaz-6522/ Свободный доступ (дата обращения 11.09.2018.)

- Официальный сайт [Электронный ресурс]:/ Правовая защита автолюбителя/URL: http://www.vashamashina.ru/petrol-price.php?petrol=disel / Свободный доступ (дата обращения 15.09.2018.)

- Официальный сайт [Электронный ресурс]:/ Прибыль Викепедия/URL: / / https://ru.wikipedia.org/wiki// Свободный доступ (дата обращения 20.09.2018.)

- Официальный сайт [Электронный ресурс]:/ Субъективные теории прибыли /URL: http://www.vashamashina.ru/petrol-price.php?petrol=disel / Свободный доступ (дата обращения 21.09.2018.)

- Официальный сайт [Электронный ресурс] / прибыль фирмы / URL: /http://smitt.ru// Свободный доступ (Дата обращения 19.10.2018.)

- Налоги с физических лиц и их экономическое значение(1. Теоретические основы налогообложения физических лиц и их экономическое значение)

- Критерии выбора средств разработки мобильных приложений (Предлагаемые мероприятия по улучшению БП)

- Критерии выбора средств разработки мобильных приложений (Android Studio)

- Общие особенности кадровой стратегии малых предприятий (Понятие и сущность кадровой стратегии)

- Управление поведением в конфликтных ситуациях( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПОВЕДЕНИЕМ В КОНФЛИКТНЫХ СИТУАЦИЯХ)

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПСИХОЛОГИЧЕСКОЙ ПОДДЕРЖКИ ПО ПЕРСОНАЛА )

- Теория менеджмента. Организационная культура и ее роль в современных организациях.

- Основы работы с операционной системой Windows 7 (Операционные системы корпорации MICROSOFT)

- Общие особенности кадровой стратегии организаций бюджетной сферы ( Сущность и понятие кадровой политики )

- Операции, производимые с данными (Единицы представления и хранения данных)

- Облачные сервисы ( Облачные сервисы: характеристики )

- Управление поведением в конфликтных ситуациях ( Теоретические основы конфликтов )