Применение матрицы БКГ для целей конкурентного анализа (Портфельный анализ)

Содержание:

Введение

Актуальность. Широкое применение в практике стратегического выбора получила двухмерная матрица, разработанная Бостонской консультативной группой. Поэтому эта матрица более известна под названием матрица «Бостон Консалтинг Групп», или матрица БКГ. Эта матрица позволяет предприятию классифицировать продукцию по ее доле на рынке относительно основных конкурентов и темпам годового роста в отрасли. Матрица дает возможность определить, какой товар предприятия занимает ведущие позиции по сравнению с конкурентами, какова динамика его рынков, позволяет произвести предварительное распределение стратегических финансовых ресурсов между продуктами. Матрица строится на известной предпосылке — чем больше доля товара на рынке (чем больший объем производства), тем ниже удельные издержки на единицу продукции и выше прибыль в результате относительной экономии от объемов производства.

Объектом работы является матрица БКГ. Матрица БКГ составляется на весь портфель, причем по каждому продукту должна иметься следующая информация:

• объем продаж в стоимостном выражении, он представляется на матрице площадью круга;

• доля продукта на рынке относительно крупнейшего конкурента, которая определяет горизонтальное положение круга в матрице;

• темпы роста рынка, на котором действует предприятие со своей продукцией, определяет вертикальную составляющую круга в матрице.

Цель работы: исследование теоретических аспектов матричного метода Бостонской консультативной группы, анализ деятельности предприятия для целей конкурентного анализа

На основании поставленной цели были выполнены следующие задачи:

- изучение теоретические аспектов матричного метода Бостонской консультативной группы в ИСУ;

- проведение анализа основных экономических показателей деятельности компании «Ренди»;

- стратегический анализ всех марок чая путем матричного метода Бостонской консультативной группы;

- оценка конкурентоспособности компании «Ренди»

При построении матрицы БКГ темпы роста объемов продаж товара разделяют на «высокие» и «низкие» условной линией на уровне 10%. Относительная доля рынка также делится на «высокую» и «низкую», причем границей между ними является 1,0. Коэффициент 1,0 показывает, что предприятие близко к лидерству.

В основе интерпретации матрицы БКГ лежат следующие положения:

• во-первых, валовая прибыль и общие доходы предприятия увеличиваются пропорционально росту доли рынка предприятия;

• во-вторых, если предприятие хочет поддерживать долю рынка, то потребность в дополнительных средствах растет пропорционально темпу роста рынка;

• в-третьих, поскольку рост каждого рынка в конечном счете снижается, как только продукт приближается в своем жизненном цикле к стадии зрелости, поэтому, чтобы не потерять завоеванных ранее на рынке позиций, полученную прибыль следует направлять или распределять среди продуктов, у которых есть тенденции к росту.

1. Портфельный анализ

1.1 Цели и основные этапы портфельного анализа

Ученые и практики разработали ряд аналитических методов и моделей, которые могут быть полезными при принятии стратегических решений. Наиболее известны среди них матрица Ансоффа, подходы к анализу конкуренции М. Портера, матрицы портфельного анализа Бостонской консультационной группы (БКГ), консультационных фирм McKincey и Arthur D. Little. Кроме того, особо следует выделить проект PIMS (Profit Impact of Market Strategies). В настоящее время одним из наиболее часто применяемых западными корпорациями инструментов стратегического менеджмента является портфельный анализ.

Портфель предприятия, или корпоративный портфель,— это совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному и тому же владельцу. Портфельный анализ — это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты. При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков. Предполагается, что портфель компании должен быть сбалансирован, т. е. должно быть обеспечено правильное сочетание подразделений или продуктов, испытывающих потребность в капитале для обеспечения роста, с хозяйственными единицами, располагающими некоторым избытком капитала.

Предназначение методов портфельного анализа заключается в том, чтобы помочь менеджерам понять бизнес, создать ясную картину формирования затрат и прибылей в диверсифицированной компании.

Это, в свою очередь, требует тщательного анализа возможностей и угроз для каждого хозяйственного подразделения (бизнес-единицы). Портфельный анализ обеспечивает менеджеров инструментом анализа и планирования портфельных стратегий для определения разумной диверсификации деятельности многоотраслевой фирмы. Он помогает также введению единой терминологии и управленческой структуры с целью облегчения коммуникаций внутри фирмы. Одним из наиболее важных направлений использования результатов портфельного анализа является принятие решений о реструктуризации фирмы с целью использования открывающихся возможностей как внутри фирмы, так и вне ее. Приблизительно 75% компаний из списка Fortune-500 и многие более мелкие компании с широким ассортиментом продуктов и услуг используют ту или другую форму портфельного анализа при формировании своей стратегии.

Проведенные в США исследования показали, что фирмы, применяющие портфельный анализ, имели в целом более выраженную ориентацию на долгосрочные цели [2, с. 328].

Методы портфельного анализа деятельности предприятия (по аналогии с размещением капиталов в финансовой сфере) разработаны в 1960-е годы для решения задач стратегического управления на корпоративном уровне и являются одними из немногих специализированных методов стратегического менеджмента. Теоретической базой портфельного анализа является концепция жизненного цикла товара, опытная кривая и база данных PIMS. При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии каждый продукт компании, ее хозяйственные подразделения рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Основным приемом портфельного анализа является построение двухмерных матриц, с помощью которых бизнес-единицы или продукты могут сравниваться друг с другом по таким критериям, как темпы роста продаж, относительная конкурентная позиция, стадия жизненного цикла, доля рынка, привлекательность отрасли и др. При этом реализуются принципы сегментации рынка (выделения наиболее значимых критериев на основе анализа внешней среды) и анализа деятельности предприятия и согласования (попарного сопоставления критериев). Следует отметить, что хотя в матрицах разных консультационных фирм используются различные наборы переменных, но это все равно двухмерные матрицы, у которых по одной оси фиксируются значения внутренних факторов, а по другой — внешних.

Портфельный анализ предназначен для решения следующих проблем:

- согласование бизнес-стратегий или стратегий хозяйственных подразделений предприятия. Он призван обеспечить равновесие между хозяйственными подразделениями с быстрой отдачей и направлениями, подготавливающими будущее;

- распределение кадровых и финансовых ресурсов между хозяйственными подразделениями;

- анализ портфельного баланса;

- установление исполнительных задач;

- проведение реструктуризации предприятия (слияние, поглощение, ликвидация и другие действия по изменению управленческой структуры предприятия, расширению или сокращению бизнеса).

1.2 Достоинства и недостатки портфельного анализа

Главными достоинствами портфельного анализа являются возможность логического структурирования и наглядного отражения стратегических проблем предприятия, относительная простота представления результатов, акцент на качественные стороны анализа. Некоторые авторы считают, что портфельный анализ вынуждает менеджеров, занятых в основном текущими делами, обратить внимание на будущее предприятия [4, с. 23].

Во всех матрицах портфельного анализа по одной оси определяется оценка перспектив развития рынка, по другой — оценка конкурентоспособности хозяйственных подразделений предприятия. Обычно

процесс портфельного анализа идет по одной схеме.

1. Все виды деятельности предприятия (ассортимент продукции) разбиваются на стратегические единицы бизнеса. Задача идентификации или выделения бизнес-единиц достаточно сложна, особенно для крупных корпораций. Считается, что бизнес-единица должна:

- обслуживать рынок, а не работать на другие подразделения предприятия. Эмпирические исследования западных специалистов, в частности данные проекта PIMS, свидетельствуют, что если свыше 60% продукции производственной единицы используется внутри фирмы другой производственной единицей, то целесообразно рассматривать эти два подразделения как один объект для целей стратегического анализа 1;

- иметь своих потребителей и конкурентов;

- руководство бизнес-единицы должно контролировать ключевые факторы, которые определяют успех на рынке.

Руководствуясь указанными критериями, крупные предприятия призваны решать, что из себя представляет бизнес-единица: отдельную фирму, подразделение предприятия, продуктовую линию или отдельный продукт? Ответ зависит от сложившейся на предприятии структуры управления. В организациях с функциональной структурой управления в качестве бизнес-единицы выступает продуктовый ассортимент, тогда как при дивизиональной структуре основной единицей анализа является хозяйственное подразделение.

2. Определяется относительная конкурентоспособность этих бизнес- единиц и перспективы развития соответствующих рынков. При этом разные консультационные фирмы предлагают различные критерии оценки перспектив развития рынка и деятельности бизнес-единиц на этих рынках.

3. Разрабатывается стратегия каждой бизнес-единицы (бизнес-стратегия), и бизнес-единицы со схожими стратегиями объединяются в однородные группы. Процесс разработки бизнес-стратегий подробно рассмотрен в следующей главе.

4. Руководство оценивает бизнес-стратегии всех подразделений предприятия с точки зрения их соответствия корпоративной стратегии, соизмеряя прибыль и ресурсы, потребные каждому подразделению. На основе такого сравнительного анализа возможно принятие решений о корректировке бизнес-стратегий. Это самый сложный этап стратегического менеджмента, где велико влияние субъективного опыта менеджеров, их умения прогнозировать и предвидеть развитие событий внешней среды, своеобразного «чутья рынка» и других неформализуемых моментов.

Портфельные матрицы позволяют обобщить результаты разработки стратегии и представить их в наглядной форме. Кажущаяся простота этих методов обманчива, так как они требуют полной и надежной информации о состоянии рынка, о сильных и слабых сторонах предприятия и его основных конкурентах. Построение портфельных матриц предполагает проведение большой работы по сегментации рынка, по сбору информации, которая может отсутствовать в явном виде.

Главный недостаток портфельного анализа заключается в использовании данных о текущем состоянии бизнеса, которые не всегда можно экстраполировать в будущее. Различия методов портфельного анализа состоят в подходах к оценке конкурентных позиций стратегических единиц бизнеса и привлекательности рынка. Наиболее известны подходы, предложенные Бостонской консультационной группой (портфельная матрица БКГ) и консультационной фирмой McKincey («экран бизнеса»). Однако в любой портфельной матрице различные виды бизнеса оцениваются только по двум критериям, при этом множество других факторов (качество продукции, инвестиции и т. д.) остается без внимания.

1.3 Матрица Бостонской консультационной группы

В основе Бостонской матрицы, или матрицы роста/доли рынка лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-«проблема»), рост (товар-«звезда»), зрелость (товар—«дойная корова») и спад (товар-«собака»). При этом денежные потоки и прибыль предприятия также меняются: отрицательная прибыль сменяется ее ростом и затем постепенным снижением. Бостонская матрица концентрируется на положительных и отрицательных денежных потоках, которые ассоциируются с различными бизнес-единицами предприятия или его продуктами [2, с. 94].

Номенклатура выпускаемой предприятием продукции анализируется на основе данной матрицы, т. е. определяется, к какой позиции указанной матрицы можно отнести каждый вид продукции предприятия. Для этого бизнес-единицы предприятия классифицируются по показателям относительной доли рынка (ОДР) и темпов роста отраслевого рынка. Показатель ОДР определяется как доля рынка бизнес - единицы, деленная на долю рынка крупнейшего конкурента. Понятно, что показатель ОДР рыночного лидера будет больше единицы, в том числе ОДР = 2 означает, что доля рынка рыночного лидера вдвое больше, чем у ближайшего конкурента. С другой стороны, ОДР < 1 соответствует ситуации, когда доля рынка бизнес-единицы меньше, чем у рыночного лидера. Высокая доля рынка рассматривается как индикатор бизнеса, который генерирует положительные денежные потоки, как показатель ожидаемого потока доходов. Это положение основано на опытной кривой.

Вторая переменная — темп роста отраслевого рынка (ТРР) — основана на прогнозах продаж продукции отрасли и связана с анализом жизненного цикла отрасли. Конечно, фактическую кривую жизненного цикла отрасли можно построить только ретроспективно. Однако руководство предприятия может экспертно оценить стадию жизненного цикла отрасли, в которой оно работает, чтобы определить (спрогнозировать) потребность в финансах. В отраслях с высоким темпом роста необходимы существенные вложения в исследования и разработку новой продукции, в рекламу, чтобы попытаться достичь доминирующего положения на рынке и соответственно положительных денежных потоков.

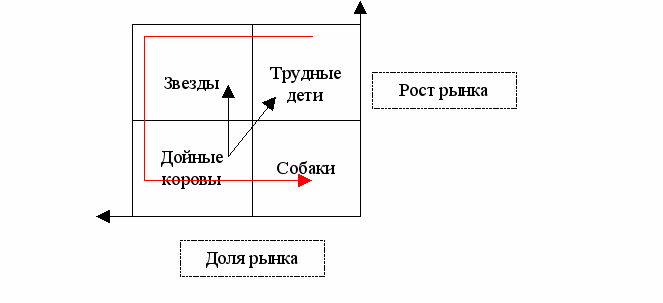

Для построения матрицы БКГ фиксируем по горизонтальной оси значения относительной доли рынка, по вертикальной оси — темпов роста рынка. Далее, разделив данную плоскость на четыре части, получаем искомую матрицу (рис.1). Значение переменной ОДР, равное единице, отделяет продукты — рыночные лидеры — от последователей.

Что касается второй переменной, то обычно темпы роста отрасли 10% и более рассматриваются как высокие. Можно рекомендовать использовать в качестве базового уровня, разделяющего рынки с высокими и низкими темпами роста, темп роста валового национального продукта в натуральных показателях либо средневзвешенное значение темпов роста различных сегментов отраслевого рынка, в которых работает фирма. Считается, что каждый из квадрантов матрицы описывает существенно различные ситуации, требующие особого подхода с точки зрения финансирования и маркетинга.

В основе матрицы БКГ лежат две гипотезы:

- первая гипотеза основана на эффекте опыта и предполагает, что существенная доля рынка означает наличие конкурентного преимущества, связанного с уровнем издержек производства. Из этой гипотезы следует, что самый крупный конкурент имеет наибольшую рентабельность при продаже по рыночным ценам и для него финансовые потоки максимальны.

- вторая гипотеза основана на модели жизненного цикла товара и предполагает, что присутствие на растущем рынке означает повышенную потребность в финансовых средствах для обновления и расширения производства, проведения интенсивной рекламы и т. д. Если темп роста рынка невелик (зрелый или стажирующий рынок), то товар не нуждается в значительном финансировании.

В том случае, когда обе гипотезы выполняются (а это бывает не всегда), можно выделить четыре группы рынков с разными стратегическими целями и финансовыми потребностями.

Рис.1. Матрица роста/доли рынка Бостонской консультационной группы: 1 — новатор; 2— последователь; 3 — неудача; 4 — посредственность

Каждая бизнес-единица предприятия или его продукт попадают в один из квадрантов матрицы в соответствии с темпом роста отрасли, в которой работает предприятие, и относительной долей рынка. В данном методе важно четко определить отрасль, в которой работает фирма.

Если отрасль определена слишком узко, то фирма может превратиться в лидера, при широком определении отрасли фирма будет выглядеть слабой. Графически позиции продукта или бизнес-единицы обычно отображаются кругом, площадь которого отражает относительную значимость данной структуры или продукта для предприятия, оцениваемую по величине используемых активов или генерируемой прибыли. Такой анализ рекомендуется проводить в динамике, прослеживая развитие каждого бизнеса во времени.

Матрица роста/доли рынка имеет много общего с кривой жизненного цикла товара. Однако ее преимущество или отличие от простой модели жизненного цикла товара (отрасли) заключается в комплексном рассмотрении определенного набора продуктов, которые могут находиться на разных стадиях жизненного цикла, и выработке рекомендаций относительно перераспределения финансовых потоков между продуктами [2, с. 104].

Новые продукты чаще появляются в растущих отраслях и имеют статус товара-«проблемы». Такие продукты могут оказаться очень перспективными, но они нуждаются в существенной финансовой поддержке центра. Пока эти продукты ассоциируются с большими отрицательными финансовыми потоками, остается опасность, что они не смогут стать товарами-«звездами». Главный стратегический вопрос, представляющий известную сложность, — когда прекратить финансирование этих продуктов и исключить их из корпоративного портфеля?

Если это сделать слишком рано, то можно потерять потенциальный товар-«звезду». В категорию товаров-«звезд» могут попасть как новые продукты, так и новые товарные марки продукции предприятия.

Риск финансовых вложений в эту группу наиболее велик. Товары-«звезды» — это рыночные лидеры, находящиеся, как правило, на пике своего продуктового цикла. Они сами приносят достаточно средств, для того чтобы поддерживать высокую долю динамично развивающегося рынка. Но несмотря на стратегически привлекательную позицию данного продукта, его чистый денежный доход достаточно низок, так как требуются существенные ивестиции для обеспечения высоких темпов роста, чтобы воспользоваться опытной кривой. У менеджеров существует искушение уменьшить инвестиции в целях увеличения текущей прибыли, однако это может оказаться недальновидным, так как в долгосрочной перспективе данный продукт может превратиться в товар—«дойную корову». В этом смысле важны будущие доходы товара-«звезды», а не текущие.

Когда темп роста рынка замедляется, товары-«звезды» становятся «дойными коровами». Это продукты, или бизнес-единицы, занимающие лидирующие позиции на рынке с низким темпом роста. Их привлекательность объясняется тем, что они не требуют больших инвестиций и обеспечивают значительные положительные денежные потоки, основанные на опытной кривой. Такие бизнес-единицы не только окупают себя, но и обеспечивают фонды для инвестирования в новые проекты, от которых зависит будущий рост предприятия.

Для того чтобы феномен товаров—«дойных коров» в полной мере использовался в инвестиционной политике предприятия, необходимо компетентное управление продуктами, особенно в сфере маркетинга. Конкуренция в стагнирующих отраслях очень жесткая. Поэтому необходимы постоянные усилия, направленные на поддержание доли рынка и поиск новых рыночных ниш.

Товары-«собаки» — это продукты, которые имеют низкую долю рынка и не имеют возможностей роста, так как находятся в непривлекательных отраслях (в частности, отрасль может быть непривлекательной из-за высокого уровня конкуренции). Чистые денежные потоки у таких бизнес-единиц нулевые или отрицательные. Если нет особых обстоятельств (например, данный продукт является дополняющим для товара—«дойной коровы» или «звезды»), то от этих бизнес-единиц следует избавляться. Однако иногда корпорации сохраняют в своей номенклатуре такие продукты, если они относятся к «зрелым» отраслям. Емкие рынки «зрелых» отраслей в определенной степени защищены от резких колебаний спроса и крупных нововведений, в корне меняющих предпочтения потребителей, что позволяет поддерживать конкурентоспособность продукции даже в условиях малой доли рынка (например, рынка бритвенных лезвий).

Таким образом, желаемая последовательность развития продуктов следующая:

«Проблема» —> «Звезда» —> «Дойная корова»

[и если неизбежно] —> «Собака»

Реализация такой последовательности зависит от усилий, направленных на достижение сбалансированного портфеля, которое предполагает в том числе решительный отказ от неперспективных продуктов.

В идеале сбалансированный номенклатурный портфель предприятия должен включать 2—3 товара-«коровы», 1—2 «звезды», несколько «проблем» в качестве задела на будущее и, возможно, небольшое число товаров-«собак». Типичный несбалансированный портфель имеет, как правило, один товар-«корову», много «собак», несколько «проблем», но не имеет товаров-«звезд», способных занять место «собак». Избыток стареющих товаров («собак») указывает на опасность спада, даже если текущие результаты деятельности предприятия относительно хорошие. Избыток новых товаров может привести к финансовым затруднениям. В динамичном корпоративном портфеле могут

быть, например, такие траектории [3, с. 319]:

- «траектория новатора». Инвестируя в НИОКР средства, получаемые от продажи товаров—«дойных коров», предприятие выходит на рынок с принципиально новым товаром, который занимает место «звезды»;

- «траектория последователя». Средства от продажи товаров—«дойных коров» инвестируются в товар-«проблему», на рынке которого доминирует лидер. В данной ситуации фирма выбирает агрессивную стратегию наращивания доли рынка, и товар-«проблема» превращается в «звезду»;

- «траектория неудачи». Вследствие недостаточного инвестирования товар-«звезда» утрачивает лидирующие позиции на рынке и становится товаром-«проблемой»;

- «траектория перманентной посредственности». Товару-«проблеме» не удается увеличить свою долю рынка, и он вступает в следующую стадию (товар-«собака»).

Матрица Бостонской консультационной группы представляет корпорацию в виде ряда подразделений, практически не зависимых друг от друга в производственно-сбытовом плане (бизнес-единиц), которые позиционируются на рынке в зависимости от значений двух критериев [2, с. 130].

Суть портфельного анализа заключается в определении того, у каких подразделений изъять ресурсы (изымают у «дойной коровы») и кому их передать (отдают «звезде» или «проблеме»). Основные рекомендации Бостонской консультационной группы по корпоративному портфелю представлены в табл.1. Следует подчеркнуть, что указанные стратегии обоснованы лишь в той мере, насколько реализуются гипотезы, на которых они базируются.

Таблица 1. Предсказания и рекомендации Бостонской матрицы

|

Вид стратегической единицы бизнеса |

Прибыль |

Денежные потоки |

Возможные стратегии |

|

«Проблема» |

Низкая, растущая, нестабильная |

Отрицательные |

Анализ: сможет ли бизнес подняться до уровня «звезды»'' |

|

«Звезда» |

Высокая, стабильная, растущая |

Примерно нулевые |

Инвестиции для роста |

|

«Дойная корова» |

Высокая, стабильная |

Положительные стабильные подразделения |

Поддержание прибыльности инвестиций в другие |

|

«Собака» |

Низкая, нестабильная |

Примерно нулевые |

Ликвидация подразделения/ «сбор урожая» |

Следовательно, анализ на основе матрицы БКГ позволяет сделать следующие выводы:

- определить возможную стратегию бизнес-единиц или товаров;

- оценить их потребности в финансировании и потенциал рентабельности;

- оценить равновесие корпоративного портфеля.

При проведении портфельного анализа на практике руководство предприятия может столкнуться с множеством проблем методологического плана. В частности, в многопродуктовых компаниях трудно идентифицировать бизнес-единицы, а также выбрать предел, разделяющий быстро и медленно растущие виды бизнеса, сложно провести группировку бизнес-единиц с целью выработки единой стратегии развития и т. д. Тем не менее портфельный анализ используется при формировании корпоративной стратегии благодаря присущим ему достоинствам. Портфельный анализ оказывает положительный эффект по следующим направлениям:

- стимулирует высшее руководство отдельно оценивать каждый вид бизнеса предприятия, устанавливать для него цели и перераспределять ресурсы;

- дает простую и наглядную картину сравнительной «силы» каждой бизнес-единицы в корпоративном портфеле;

- показывает как способность каждой бизнес-единицы генерировать поток доходов, так и ее потребность в финансировании;

- стимулирует использование данных о внешней среде;

- поднимает проблему соответствия финансовых потоков потребностям расширения и роста бизнеса.

Основная критика подхода Бостонской консультационной группы сводится к следующему:

- в матрице предусмотрены только два измерения — рост рынка и относительная доля рынка, не рассматриваются многие другие факторы роста;

- позиция стратегической единицы бизнеса существенно зависит от определения границ и масштабов рынка;

- на практике не всегда ясно, как рост рынка/доли рынка влияет на прибыльность бизнеса. Гипотеза о зависимости между относительной долей рынка и потенциалом прибыльности применима лишь при наличии опытной кривой, т. е. в основном в отраслях массового производства;

- игнорируется взаимозависимость хозяйственных единиц;

- игнорируется определенная цикличность развития товарных рынков.

Портфельные матрицы показывают, что отдельное подразделение внутри предприятия обязано не только вести учет своей прибыли и не делиться ею с другими подразделениями. Ситуация со временем меняется, и подразделение, которое было, например, «звездой», становится «дойной коровой», а та, в свою очередь, рано или поздно оказывается «собакой». Еще раз подчеркнем, что в рамках данного подхода предполагается существование опытной кривой в отрасли и стратегия развития каждого отдельного бизнеса сводится к упрощенной альтернативе: расширение—поддержание—сокращение деятельности (движение по стадиям жизненного цикла товара). Хотя в реальной жизни взаимосвязи факторов и возможные стратегии развития гораздо сложнее. Вместе с тем Бостонская матрица может использоваться в качестве методического подхода при определении денежных потоков внутри предприятия.

2. Анализ действующей стратегии компании «Ренди» с применением матрицы БКГ

2.1 Характеристика компании «Ренди»

У компании «Ренди» три направления деятельности или, может быть, четыре. Самое большое направление с объемом продаж более 700 млн. $ - это основной чайный бизнес под маркой «5 Unicorns» («5 Единорогов). Компания покупает чай с плантацией всего мира, раскладывает его по чайным пакетикам, прикрепляет этикетки к краям пакетиков, укладывает его в красивые коробки и продает его тем, кто торгует бакалеей, главным образом крупным супермаркетам.

Но можно разделить это направление на два. Американский рынок чая в данном бизнесе не важный. На него приходится приблизительно 600 млн. $ продаж, но компания «Ренди» практически ничего на нем не зарабатывает. Раньше компания «Ренди» получала достаточную прибыль, но не громадную, но сейчас сети супермаркетов усилили на компанию давление и отняли часть прибыли. Компания держится на экспортный бизнес зарабатывая с 8,5 млн. $ (сумма до уплаты налогов) с дохода примерно между 115 $ и 120 $ млн.

Так же у компании есть два менее крупных, но быстро растущих направлений. Одно из них - это «Herb Tea» («Травяной Чай»). Он приносит только 65млн $ выручки, но компания на нем в конечном счете зарабатывает даже больше, чем на экспорте нашего основного чая. И наконец, самое последнее помешательство - «Fruit Tea» («Фруктовый Чай»), прибыль от которого примерно 3 млн. $ при обороте, меньше чем 30 млн. $. Компания «Ренди» приобрела оба эти направления несколько лет назад, и они до сих пор остаются обособленными.

Стоит отметить, что в Америке сложно заработать деньги на чае. Компания «Ренди» направила все свои производственные усилия на увеличение экспортных продаж и прибыли. Экспорт оправдывает надежды компании, но происходит сильное уменьшение прибыли на внутреннем рынке. Травяной и фруктовый чаи очень прибыльны, их продажи растут, и компании удалось увеличить экспорт, который также должен являться наиболее прибыльной частью бизнеса».

Что касается таких крупных сегментов бизнеса в которых компания «Ренди» сталкиваетесь с различной конкуренцией или имеет более или менее высокую прибыль, чем в остальных, то стоит отметить принять во внимание те товары, которые компания производит под частными марками для двух супермаркетов. Самая большая проблема - фирма, которую называют «Cheapco» (дешевка), потому что он всегда сбивает цены по контрактам с супермаркетом Big Boy.

Реализация товара под частными марками является отдельным сегментом, потому что основной конкурент здесь иной.

В Европе и в «остальном мире» основной конкурент тот же, что и здесь, - United Foods, но в Канаде - это местная компания Canada Tea».

Если сравнивать Насколько компания «Ренди» превосходите по размеру United Foods здесь, в Европе и в «остальном мире», то Компания «Ренди» являемся самой крупной компанией в США, но значительно меньше по сравнению с United Foods в Европе. Да, United Foods базируется в Швейцарии. Что же касается «остального мира», компания все же в несколько раз больше United Foods по размеру, который даже больше, чем в Америке; их размеры составляют здесь примерно ѕ от наших в области марочного чая, однако они не работают под частными марками

Проанализировав данную компанию выяснилось, что относительно экспортного бизнеса Herb Tea и Fruit Tea: оказывается, на обоих рынках были различные иностранные конкуренты, хотя одна фирма (Auntie Dots) была общим основным конкурентом на экспортных рынках и для Herb Tea и для Fruit Tea.

Поэтому вместо 3 - 4 сегментов (по Ренди) насчитал 10:

- Марочный чай («5 Unicorns»), США.

- Марочный чай («5 Unicorns»), Канада.

- Марочный чай («5 Unicorn»s), Европа.

- Марочный чай («5 Unicorns»), «остальной мир».

- Частная марка супермаркетов Big Boy.

- Частная марка мелких розничных торговцев.

- Herb Tea, США.

- Herb Tea, экспорт.

- Fruit Tea, США.

- Fruit Tea, экспорт.

Инструмент стратегического управления - «Сегментационная мясорубка».

В таблице 1 представлены основные показатели прибыли компании «Ренди»

Таблица 1. Показатели прибыли компании «Ренди» после проведения правильной сегментации

|

№ |

Сегмент |

Объем продажи, $ млн |

Прибыль, $ тыс. |

Рентабельность продаж, % (ROS) |

|

1 |

Марочный чай («5 Unicorns»), США.. |

200,1 |

17800 |

8,9 |

|

2 |

Марочный чай («5 Unicorns»), Канада. |

23,7 |

1232 |

5,2 |

|

3 |

Марочный чай («5 Unicorn»s), Европа. |

45,0 |

1215 |

2,7 |

|

4 |

Марочный чай («5 Unicorns»), «остальной мир». |

48,5 |

6063 |

12,5 |

|

5 |

Частная марка супермаркетов Big Boy. |

353,6 |

18034 |

5,1 |

|

6 |

Частная марка мелких розничных торговцев. |

35,9 |

467 |

1,3 |

|

7 |

Herb Tea, США. |

55,5 |

7715 |

13,9 |

|

8 |

Herb Tea, экспорт. |

11,0 |

1155 |

10,5 |

|

9 |

Fruit Tea, США. |

23,2 |

2784 |

12,0 |

|

10 |

Fruit Tea, экспорт. |

4,7 |

465 |

9,9 |

|

Итого |

801,2 |

20862 |

2,6 |

82 |

Анализируя данную таблицу стоит отметить, что компания зарабатывает хорошие деньги, продавая марочный чай на внутреннем рынке, но все их теряет на контрактах с частными марками. И что торговая марка компании более прибыльна в США, чем в Канаде или Европе. Отметим, что компания «Ренди» может сделать так, что бы получать еще больше от продажи марочного чая здесь, в США.

Оценка конкурентной силы может быть проведена на основе знания только четырех факторов относительно каждого сегмента:

- относительно доли рынка (ОДР) бизнеса в сегменте*;

- тенденции изменения относительной доли рынка;

- ожидаемого в будущем годового темпа роста ранка рынка бизнес - сегмента;

- показателя прибыли на используемый капитал (ROCE - Retern on Capital Employed) для каждго бизнес - сегмента.

Таблица 2. Определение ОДР своих сегментах компании «Ренди»

|

№ |

Сегмент |

Объем продажи UTC, $ млн |

Крупнейший конкурент |

Его объем продаж, $ млн |

ОДР UTC |

|

1 |

Марочный чай («5 Unicorns»), США.. |

200 |

Unitet Foods |

150 |

1,33x |

|

2 |

Марочный чай («5 Unicorns»), Канада. |

23,7 |

Canadion Tea |

25 |

0,95x |

|

3 |

Марочный чай («5 Unicorn»s), Европа. |

45 |

Unitet Foods |

200 |

0,22x |

|

4 |

Марочный чай («5 Unicorns»), «остальной мир». |

48,5 |

Unitet Foods |

15 |

3,2x |

|

5 |

Частная марка супермаркетов Big Boy. |

354 |

Cheapco |

490 |

0,72x |

|

6 |

Частная марка мелких розничных торговцев. |

36 |

Georges Contract |

45 |

0,8x |

|

7 |

Herb Tea, США. |

55,5 |

Herbal Health |

20 |

2,8x |

|

8 |

Herb Tea, экспорт. |

11 |

Auntie Dots |

20 |

0,55x |

|

9 |

Fruit Tea, США. |

23,2 |

Fruit - Tea Fun |

8,5 |

2,7x |

|

10 |

Fruit Tea, экспорт. |

4,7 |

Auntie Dots |

10 |

0,47x |

Динамика изменений ОДР подразумевает сопоставление значений ОДР трехлетней давности.

Результаты для сегментов

UTC продемонстрированы в таблице 3.

Таблица 3. Динамика изменения относительной доли рынка UTC

|

Увеличение доли рынка |

Сохранение доли рынка |

Уменьшение доли рынка |

|

Марочный чай, Канада |

Частные марки: США |

Марочный чай: США |

|

Марочный чай, Европа |

Herb Tea, США |

|

|

Марочный чай, «остальной мир» |

Fruit Tea, США |

|

|

Herb Tea, экспорт |

||

|

Fruit Tea, экспорт |

||

|

17% продаж |

48% продаж |

35% продаж |

Отметим еще два интересных факта:

1. Рынки Herb Tea и Fruit Tea везде росли очень быстро, приблизительно с одинаковыми темпами (от 15 до 20% ежегодно). Хотя при этом темпы роста очень различались: в среднем 5% в США и более 20% на экспортных рынках. Это было связано с тем, что на менее крупные экспортные рынки направлялись большие маркетинговые усилия по причине того, что среди руководства господствовало ошибочное убеждение, что они более прибыльны. На самом деле компания «Ренди» теряла долю рынка на прибыльных и растущих высокими темпами рынках США.. UTC лишала себя возможности роста на крупнейших и наиболее прибыльных сегментах - Herb Tea и Fruit Tea в США.

2. На основных рынках марочного чая повсеместно наблюдались низкие темпы роста, тогда как рынок частных марок в США рос быстро. Это было плохой новостью для UTC, потому что компания получала более низкие доходы (вообще теряла деньги) на рынке частных марок. Данная тенденция объясняла, почему прибыль UTC в целом снижалась. Но это также порождало вопрос о том, растут ли частные марки на некоторых экспортных рынках и могла ли бы компания успешно выйти на какие - то из них.

2.2 Оценка конкурентоспособности компании «Ренди» с применение матрицы БКГ

Для оценки конкурентоспособности отдельных видов бизнеса в матрице БКГ используются два критерия: темп роста отраслевого рынка; относительная доля рынка. Темп роста рынка определяется как средневзвешенное значение темпов роста различных сегментов рынка, в которых действует предприятие, или принимается равным темпу роста валового национального продукта. Темпы роста отрасли 10% и более рассматриваются как высокие. Относительная доля рынка определяется делением доли рынка рассматриваемого бизнеса на долю рынка крупнейшего конкурента.

Матрица БКГ помогает выполнению двух функций: принятию решений о намеченных позициях на рынке и распределению стратегических средств между различными зонами хозяйствования в будущем.

Среди достоинств матрицы БКГ, как инструмента стратегического управления, прежде всего, стоит отметить ее простоту. Матрица весьма полезна при выборе между различными СЗХ (стратегические зоны хозяйствования), определении стратегических позиций и при распределении ресурсов на ближайшую перспективу.

Однако, из-за простоты, матрица БКГ обладает двумя существенными недостатками:

- все стратегические зоны хозяйствования , положение в которых компании анализируется с помощью матрицы БКГ должны находится в одинаковой фазе развития жизненного цикла;

- внутри стратегических зон хозяйствования конкуренция должна идти таким образом, чтобы используемых показателей было достаточно для определения прочности конкурентных позиций компании.

Основные рекомендации матрицы БКГ и Бостонской консультационной группы по корпоративному портфелю представлены в таблице 4

Таблица 4. Рекомендации матрицы БКГ

|

Доля рынка |

Возможные стратегии |

Вид стратегии единицы бизнеса |

|

Рост |

Инвестирование |

"Звезды", "Проблемы" |

|

Удерживание |

"Снятие сливок" |

"Дойные коровы" |

|

Отступление |

Деинвестирование |

"Собаки", "Проблемы" |

Если первый недостаток является фатальным, т.е. СЗХ, находящиеся на разных стадиях жизненного цикла, не могут быть проанализированы с помощью данной матрицы, то второй недостаток вполне может быть устранен. В процессе совершенствования матрицы БКГ авторами предлагались совершенно различные показатели. Основные представлены в таблице 5.

Таблица 5. Показатели оценки стратегического положения с помощью матрицы БКГ.

|

№ |

Объект оценки |

Показатель |

|

1 |

Отрасль |

темпы роста спроса |

|

2 |

темпы роста рынка |

|

|

3 |

оценка привлекательности СЗХ |

|

|

4 |

Компания |

доля компании на рынке по отношению к доле ведущего конкурента |

|

5 |

относительная доля компании на рынке |

|

|

6 |

будущая конкурентная позиция компании на рынке |

Показатель будущей конкурентоспособности компании на рынке определяется отношением ожидаемого дохода на капитал и оптимального (или базового) дохода на капитал. Фактически это прогнозируемая рентабельность капитала компании или же анализ тенденции изменения этого показателя в последние годы.

В общем случае привлекательность СЗХ может рассчитана, исходя из соотношения:

Привлекательность СЗХ = aG + bP + cO – dT,

где a, b, c и d – коэффициенты относительного вклада каждого фактора (в сумме составляют 1,0),

G – перспективы роста рынка,

P – перспективы рентабельности на рынке,

O – положительные воздействия со стороны окружающей среды,

T – отрицательные воздействия со стороны окружающей среды.

В качестве примера рассмотрим представление с помощью матрицы

Далее следует использовать известный стратегический инструмент - портфельную матрицу BCG.

Для UTC на матрице нужно было изобразить только девять сегментов (два контракта по частным маркам мы договорились объединить).

Остановимся на пяти моментах. Во-первых, компания «Ренди» является лидерами в четырех сегментах и компании свойственен значительный рост.

Во - вторых, с ценными бизнес - сегментами Herb Tea и Fruit Tea в США компания «Ренди» обращается неподобающим образом. Если компания будет продолжать терять долю рынка, они переместятся в категорию «Знак вопроса» и закончат свою жизнь в роли «Собак». Но, возможно, еще не слишком поздно. Компания должна инвестировать средства в эти бизнес - сегменты, чего бы это не стоило, для того чтобы удержать долю рынка или даже вновь отвоевать ее.

В-третьих, компания являетесь лидером по марочному чаю, продаваемому в США, а она теряете долю рынка и может оказаться в роли «Собаки».

Хорош ли этот бизнес, чтобы в нем участвовать, данная матрица не может дать ответ. Он проигрывает сегменту частных марок

В-четвертых, Herb Tea и Fruit Tea, поставляемые на экспорт, представляют собой «Знаки вопроса». Здесь еще не известно, сможет ли компания достичь здесь лидерства. Для этого надо исследовать конкурентов и поговорить с покупателями.

В-пятых, позиции марочного чая в Европе, Канаде и «остальном мире» очень различны. Европейский рынок является для компании слабым и не очень прибыльным. В Канаде у компании сильные позиции и хорошая прибыль. В «остальном мире» очень сильная позиция и хорошая прибыль.

Что мешает компании «Ренда» стать абсолютными лидерами в Канаде. На первый взгляд кажется, что Европа наименее привлекательна, если только не задуматься о том, чтобы предпринять здесь какие - то значительные меры».

Существует четкая зависимость: компания имеет тенденцию зарабатывать больше денег, когда занимает лидирующие позиции. Это должно приводить к желанию достичь максимально возможной доли рынка. Но наиболее увлекательная вещь - это этот большой круг внизу, отражающий частные марки, продаваемые в США, где у компании неплохая ОДР, но на котором она теряете деньги. К сожалению, Cheapco всегда может предложить более низкие цены. У компании «Ренди» более высокие накладные расходы, маркетинговые, например.

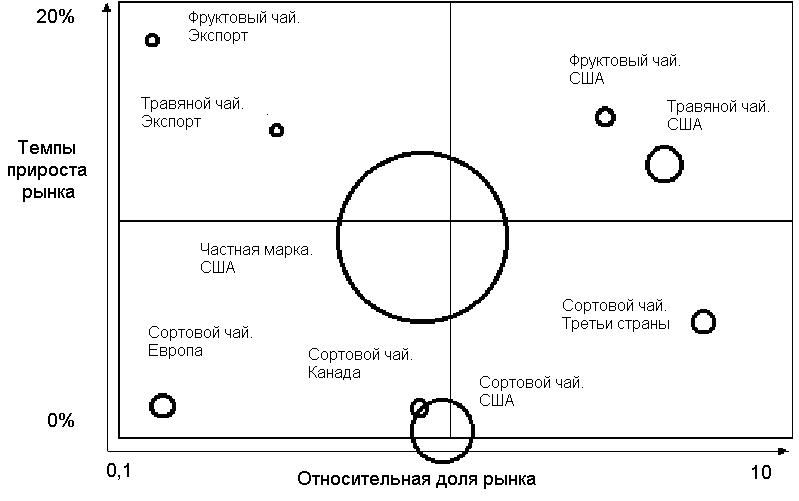

Изучение бизнеса организации показало, что она фактически конкурирует в 10 областях рынка чая (табл. 6).

Таблица 6. Характеристика бизнес-областей компании «Ренди» на рынке чая

|

Бизнес-область организации Ренди |

Объем продаж / размер области, привод, к среднему |

Годовые темпы прироста рынка (за 1990-94 год) |

Крупнейшие конкуренты организации в данной бизнес-области |

Объем продаж у крупнейших конкурентов |

Относительная доля организации Ренди на рынке соотв. Сегмента |

|

Сортовой чай. США |

$200т/2.5 |

5% |

United Foods |

$150т |

1.33 |

|

Сортовой чай. Канада |

$23.7т/0.3 |

1% |

Canadian Tea |

$25т |

0.95 |

|

Сортовой чай. Европа |

$45т/0.6 |

3% |

United Foods |

$200т |

0.22 |

|

Сортовой чай. Третьи страны |

$4В.5т/0.6 |

5% |

United Foods |

$15т |

3.2 |

|

Чай марки "Биг Бой" |

$355т/4.4 |

12% |

Cheapco |

$490т |

0.72 |

|

Чай марки "СмолФрай" |

$36т/0.4 |

12% |

George'sContracts |

$45т |

0.8 |

|

Травяной чай. США |

$55.5т/0.7 |

17% |

Herbal Health |

$20т |

2.8 |

|

Травяной чай. Экспорт |

$11т/0.1 |

17,5% |

Auntie Dot's |

$20т |

0.55 |

|

Фруктовый чай. США |

$23.2т/0.3 |

18% |

Fruit-Tea Fun |

$8.5т |

2.7 |

|

Фруктовый чай. Экспорт |

$4.7т/0.06 |

18,5% |

Auntie Dot's |

$10т |

0.47 |

Модель БКГ для рассмотренных бизнес-областей организации Ренди выглядит следующим образом (рис. 3).

Рис. 3. Матрица БКГ бизнесов компании «Ренди» на рынке чая

Самый беглый взгляд на полученную модель говорит о том, что организация Ренди придает незаслуженно большое значение такой бизнес-области, как "чай частных марок США".

Эта область относится к категории "собак" и, хотя темпы роста этого рыночного сегмента достаточно высоки (12%), у Ренди существует очень мощный конкурент в лице организации Cheapco, чья доля на этом рынке в 1,4 раза больше. Поэтому норма прибыли в этой области не будет высокой.

Если в отношении будущего такой бизнес-области, как "чай частных марок США", можно еще подумать на предмет того, продолжать делать сюда инвестиции для сохранения своей доли на рынке или нет, то в отношении "сортового чая из Европы", "сортового чая из Канады" и "сортового чая из США" все оказывается предельно ясно. От такого рода бизнеса надо освобождаться и как можно скорее. Инвестиции в поддержание этого бизнеса, которые делает организация Ренди, не приводят ни к увеличению доли на рынке, ни к увеличению прибыли. К тому же, сам рынок этих видов чая показывает явную тенденцию к замиранию.

Очевидно, что организация Ренди явно не замечает тех перспектив, которые связаны с развитием рынка "фруктового чая США" и "травяного чая США". Эти области бизнеса - явные "звезды". Инвестиции в развитие доли на этом рынке в ближайшем будущем могут обернуться значительным доходом.

2.3 Основные навыки и способности компании «Ренди» для увеличения конкурентоспособности

Почему покупателям нравится то, что предлагает компания. У компании хорошая продукция, она может производить ее дешевле, и назначает цену более низкую, чем кто-либо другой. Иметь хорошие конкурентные позиции - это замечательно. Но какими навыками обладает UTC, которые привели к этим хорошим конкурентным позициям.

Во-первых, это торговая марка. Супермаркеты продавали бы чай под своими марками, на которых они зарабатывают больше денег, но компанию любит потребитель. Он просто любит марки компании «Ренди». Это может быть связано с чем угодно. Но также это связано с очень высоким качеством. Компания всегда очень серьезно относились к качеству. Все: чайный лист, который они покупают, способ, которым его перерабатывают, то, как компания упаковывает чай- все это должно быть 100%-ного качества. Если они находят поврежденный картон, испорченные коробки, то не позволяют, чтобы такой товар оставался на складах или на магазинных полках. Каждый предан идее качества или тому, что называют чистотой брэнда. Качество и марка - на первом месте».

Стоит отметить что качество травяного и фруктового чая также важна, как и в случае обычного марочного чая. У компании хорошие успехи в области новых ароматов.

Во-вторых, никто на рынке не дотягивает до уровня компании.

Конкуренты компании не могут перенять что-то у них отчасти из-за их позиции и потому, что компания сохраняет своих лучших людей и что позиции усиливаются по всей фирме.

Конкурентная позиция и навыки, лежащие в ее основе, - это одно, а привлекательность отрасли - это нечто другое. Одно определяет, выиграете ли компания гонку, другое - какой доход эта гонка принесет в результате.

Опыт компании в этой области свидетельствует о том, что привлекательностью отрасли в среднем объясняется около 30% различий в рентабельности фирм, а конкурентной позицией в рамках отрасли (включая способности менеджмента конкретной фирмы и ее культуру) - около 70%. Привлекательность отрасли характеризует следующие черты:

- высокая доходность капитала тех участников отрасли, на которых приходится основная часть рынка;

- стабильный или увеличивающийся в среднем по отрасли показатель доходности капитала;

- четкие барьеры на входе, препятствующие появлению на рынке новых участников;

- производственные возможности на уровне или ниже спроса, а также незначительные барьеры на выходе;

- умеренный или значительный рост рынка;

- незначительная угроза или полное отсутствие угрозы со стороны заменителей (конкурирующих отраслей);

- незначительная рыночная сила поставщиков, относящихся к отрасли;

- незначительная рыночная сила покупателей отрасли. Имеет смысл прокомментировать каждый из этих пунктов.

- ROCE - основные участники должны иметь в среднем высокую прибыль, превосходящую цену капитала.

- Важна и динамика показателя RОСЕ. Если этот показатель падает, неважно с какого уровня, это часто является предостерегающим сигналом.

- Под барьерами на входе подразумеваются масштаб инвестиций, создание торговой марки, сервис, издержки переключения, ограниченный доступ к каналам распределения или ресурсной базе, права собственности/месторасположение, корпоративный опыт или доступ к высококвалифицированному персоналу, патенты, способность производить с низкими издержками, общая агрессия по отношению к вступающим в отрасль и секретность.

- Барьеры на выходе подразумевают издержки, связанные с увольнением работников; списание капитальных затрат; затраты расторжения договоров; затраты, разделяемые с другими направлениями бизнеса; требования покупателей относительно комплексного предложения товаров и услуг; неэкономические причины, такие как честолюбие и желание сохранить большую «империю»

Рост рынка, особенно самые последние тенденции, показывает, насколько жизнеспособен спрос на данный момент, и то, насколько хорошо отрасль справляется с конкурирующими товарами.

Угроза со стороны заменителей может существовать и быть очень серьезной, не тем не менее не отражаться в статистике. (например, Евротоннель)

Относительная рыночная сила отрасли по сравнению с ее поставщиками и покупателями является основным фактором.

Весьма простой и очень эффективный метод анализа покупателей - это гребешковый анализ (COMB ANALYSIS).

По бизнес - единице «Марочный чай, США» является важным и прибыльным сегментом для UTC, но в нем компания теряет рыночную долю. На этом этапе в ходе гребешкового анализа покупателей, прежде всего, просят количественно оценить, что для них важно при принятии решения о том, услугами какого поставщика пользоваться, - высказать их покупательские критерии, дав оценки от 1 (неважно) до 5 (существенно) баллов. Затем можно представить результаты на графике, который показывает, что является важным для тех, кто закупает марочный чай для супермаркетов.

Критерии расположены следующим образом:

- цена является наиболее важным критерием, оцениваемым очень высоко (4,9 балла)

- марка (4,7 балла)

- сервис (внимательность к покупателю, оперативность доставки - 4,0 балла)

- упаковка (3,8 балла)

- новизна товара (3,5 балла)

- способность предложить товары, право продажи, которых принадлежит одной фирме, практически совершенно не важна (1,1 балла) на сегмент марочного товара.

На втором этапе гребешкового анализа покупателей просят оценить заказчика, в данном случае UT, по каждому покупательскому критерию, снова по пяти бальной шкале от 1 (ужасно) до 5 (великолепно), и наложить эти результаты на предыдущий график.

На третьем этапе гребешкового анализа просят покупателей оценить конкурентов заказчика по тем же критериям по пятибалльной шкале и затем наложить эти результаты друг на друга.

Единственное преимущество конкурентов на этом сегменте - эта цена. У UTC есть значительные преимущества с точки зрения марки и сервиса, которые также важны. Компания должны суметь что-то сделать в отношении укрепления доли рынка. Разрыв между компанией «Ренди» оценкой и оценкой конкурентов по цене не столь громаден, и у компании во всяком случае хорошие позиции по всем остальным пунктам.

Из вышеизложенного анализа вывод заключается в том, что если бы компания продемонстрировала большую гибкость в отношении цены, она могли бы завладеть большей частью этого бизнеса. Марка компании «Ренди» и сервис превосходят марки и сервис конкурентов, так что они не должны полностью приводить их цены в соответствии с ценами конкурентов, для того чтобы завладеть большей долей рынка. При этом прибыль не обязательно будет более низкой. При увеличении объема производства ряд издержек бизнеса не возрастают (реклама, накладные расходы всей корпорации), компания способна добиться того, чтобы позволить себе снизить цены без ущерба для прибыли, если быть, конечно, абсолютно уверенными, что это приведет к увеличению их доли рынка»

Но при этом компания не должна принимать окончательное решение до тех пор, пока не изучит их конкурентные позиции и вероятное поведение.

Существует только два варианта - или конкуренты более эффективны, чем компания «Ренди» , или нет.

Основное, что нужно узнать и с чего нужно начинать при разработке стратегии бизнес - единицы, - это то, что хорошо делает компания «Ренди», где она зарабатывает больше всего денег и что о ней думают их покупатели. Более важно удовлетворять покупателей и получать большую прибыль, чем победить конкурентов, и что сосуществование и неявные совместные действия конкурентов часто являются лучшими способами достижения устойчиво высоких оборотов, чем решение одолеть конкурентов.

А. Сегмент марочного чая, США:

А1. Рентабельность продаж United Foods составляет только около 7% в бизнес-сегменте марочного чая в США. Ее цены в супермаркетах в среднем на 5% ниже цен UTC. По-видимому, супермаркеты зарабатывают примерно на 2% больше на чае United Foods, чем на чае UТС. Поэтому представляется разумным предположить, что если бы у United Foods были бы такие же цены, как у UТС, то рентабельность ее продаж составила бы 14% (7% + 5% + 2%). Мы знаем, что рентабельность продаж марочного чая UТС составляет приблизительно 9%. Таким образом, компания можем сделать вывод о том, что издержки United Foods примерно на 5% ниже, чем издержки UTC. Однако стоит обратить внимание на то, что United Foods продает в США марочного чая только на $150 млн. тогда как UTC - на $200 млн. Обычно это означало бы преимущество в издержках для UТС за счет экономии на масштабе, особенно в области маркетинга, что принесло бы около 2% рентабельности продаж.

Отсюда следует, что потенциальная возможность снижения издержек UTC превышает 5%, ориентировочная цель может быть установлена на уровне около 7%.

UТС теряет свою долю рынка в пользу United Foods. На основе изучения покупателей компания «Ренди» может сделать вывод, что это происходит только из-за цены - United Foods предлагает более низкие цены и конечным потребителям, и супермаркетам. В связи с тем что торговая марка UTC «5 Unicorns» превосходит марку United Foods, а также в связи с тем, что сервис, предлагаемый UTC супермаркетам, лучше, можно сделать вывод, что потеря доли рынка может быть остановлена и без полного следования цене United Foods.

Если United Foods не отреагировала бы на снижение цен UTC, кажется разумным предположить, что 4%-пое уменьшение цены (поделенное между потребителями и супермаркетами) стабилизировало бы распределение долей на рынке, т.е. привело бы к прекращению перехода доли рынка от UTC к United Foods. Снижение цены на 7% должно принести к тому, что UTC начнет отвоевывать долю рынка у United Foods опять-таки при отсутствии ответного снижения цены со стороны последней.

А2.United Foods - успешно работающая компания, но она публично объявила, что стремится увеличить доход, приходящийся на одну акцию, и дивиденды акционеров за год как минимум на 10%. Аналитики предполагают, что United Foods будет сложно сделать это в текущем году в связи с проблемами на рынке бананов. Ожидается, что чай принесет в этом году 25% прибыли United Foods. Из этого следует, что для United Foods в этом году жизненно важно, сохранить прибыль, зарабатываемую на чае, а уменьшение цепы привело бы к ее серьезному снижению.

Поэтому разумно предположить, что, до тех, пока UTC не начнет отбирать у United Foods огромные объемы продаж, последняя, вероятно, не будет снижать цены.

B. Сегмент чая частных марок, США:

В1. На основе такого же анализа, который мы провели в пункте А1, можно сделать вывод о том, что издержки Cheapco колеблются около показателя, на 10% меньшего, чем цены UTC по чаю частных марок. Большая часть этой разницы в ценах, наверное около 3%, обусловлена более дешевой упаковкой, которую использует Cheapco. Как нам показал гребешковый анализ, покупатели приписывают нулевую ценность более дорогой упаковке UTC. Поэтому можно увеличить прибыль компании или снизить цены приблизительно на 3% за очень короткий промежуток времени за счет изменения политики в области закупки упаковочных материалов.

Заметной разницы между ценами Cheapco и UTC на этом сегменте нет. У UTC существует возможность снизить затраты на величину до 10%. Это может превратить бизнес, продажи в котором ежегодно уменьшаются на 5%, в бизнес, который растет на 5% в год, скажем за два года.

У Cheapco рентабельность продаж чая частных марок на данный момент составляет 6%.

В2. Из источников, которые предоставлены в интернете, абсолютно твердо ямно, что увеличение цены UTC на 2% привело бы к тем же действиям со стороны Cheapco.

C. Сегменты Herbal и Fruit Tea, США:

С1. Рентабельность продаж Herbal Health составляет 9% (рентабельность продаж травяного чая UTC -- 14%), а рентабельность продаж Fruit-Tea Fun равна 8% (рентабельность продаж фруктового чая UTC - 12%). Цены обеих компаний примерно на 5% ниже цен UТС.

Поэтому вероятно, что издержки каждого из конкурентов приблизительно равны издержкам UTC.

UTC обладает преимуществом масштаба, будучи примерно в три раза крупнее как Herbal Health, так и Fruit-Tea Fun. Это преимущество должно приносить около 4% рентабельности продаж.

Поэтому у UТС вполне может существовать возможность снизить затраты на величину до 4%.

С2. Приближение по цене к конкурентам, возможно, приведет к прекращению потери доли рынка, только если конкуренты тоже не начнут снижать цены. Но ни одна из компании не может позволить себе этого сделать. Herbal Health только что осуществила первоначальное публичное размещение акций, a Fruit-Tea Fun планирует сделать то же самое. В ближайшие два года обе компании должны демонстрировать стабильно увеличивающуюся прибыль, и они озабочены только этим.

1. UTC ведет деятельность в десяти сегментах, каждый из которых требует отдельной стратегии.

2. UTC на данный момент получает 85% своей прибыли за счет бизнеса в сегменте марочного чая в США. UTC является лидером на этом рынке, будучи в три раза крупнее, чем United Foods. Сегменту свойствен низкий темп роста, при этом UTC уступает свою долю рынка United Foods. Этот бизнес является привлекательным.

3. Наиболее важными покупательскими критериями для супермаркетов являются, цена и сила торговой марки, также важны сервис и упаковка. Результаты UTC лучше результатов United Foods по всем критериям, за исключением важнейшего критерия -- цены. United Foods устанавливает цены для потребителей на 5% ниже по сравнению с ценами UТС, а также приносит супермаркетам на 2% больше прибыли, чем UTC. Единственная причина, по которой UTC уступает свою долю рынка United Foods, -- это цена.

4. Издержки производства и сбыта чая у United Foods на 5% ниже, чем у UTC. Учитывая больший масштаб производства UТС, достижение равной United Foods эффективности привело бы к тому, что издержки UTC были бы на 7% ниже текущих.

5. Продажи Herb Tea в США составляют менее 7% объема продаж UТС, но приносят 37% прибыли компании (суммарная прибыль, которую приносят марочный чай и Herb Tea в США, больше 100%, потому что компания несет убытки от продажи чая по частным маркам). Это очень привлекательный рынок, рост которого составляет 15% в год. UTC является лидером на этом рынке, и рентабельность ее продаж колеблется около 14%, но при этом компания довольно быстро теряет свою долю рынка, уступая ее Herbal Health.

6. Наиболее важными покупательскими критериями в сегменте Herb Tea являются торговая марка и новизна товаров, также большое значение придается упаковке, цене и сервису. UTC выступает по всем критериям лучше Herbal Health, за исключением цены, с точки зрения которой компания гораздо менее конкурентоспособна, так как цены Herbal Health ниже на 5%.

7. Издержки Herbal Health приблизительно равны издержкам UTC, что, принимая во внимание преимущество UTC, обусловленное тем, что она примерно в три раза больше Herbal Health, означает, что у UTC существует возможность сократить издержки на 4%.

8. Бизнес Herb Tea относится к категории «звезд», где доля рынка должна защищаться, для того чтобы иметь возможность на протяжении долгого времени получать прибыль и поток денежных средств. Если бы UTC снизила цены на 4-5% по сравнению с ее нынешними ценами, для того чтобы приблизительно выровнять их с ценами Herbal Health, маловероятно, что Herbal Health снизила бы свои цены. Если это так, то

UTC может перестать терять долю рынка и укрепить свои лидерские позиции.

9. Бизнес Fruit Tea в США составляет менее 3% доходов UTC, но приносит свыше 13% прибыли. Его характеристики почти такие же, как характеристики Herb Tea, хотя основной конкурент (Fruit- Tea Fun) здесь иной. Это еще один бизнес, который относится к категории «звезд» и где UTC ценную долю рынка из-за очень высоких цен.

10. Экспортные рынки основного марочного чая в совокупности приносят 15% дохода, но при этом 40% прибыли. UTC увеличивает долю рынка по всем основным экспортным рынкам, но лидером является только по остальному миру (не канадские и не европейские рынки), что большей частью означает сильные позиции в Азии. Бизнес основного марочного чая в остальном мире является высокоприбыльным и хорошо налаженным.

11. Экспортные рынки Herb Tea и Fruit Tea очень малы, но являются прибыльными и быстро растут. У UTC здесь слабые позиции, но она увеличивает долю рынка. Прибыль может серьезно пострадать, если рыночные цены упадут, но, несмотря на это стоит попытаться достичь лидерских позиций, особенно если это может быть сделано путем поглощения компаний.

12. Конечно, наибольшие проблемы UTC и, безусловно, наибольшие возможности расположены в области бизнес-сегмента чая частных марок, реализуемого в США. Убытки от контракта с Big Boys достигли $18 млн., или 86% уровня чистой прибыли. Несмотря на это, бизнес этот является привлекательным, в нем немного поставщиков и ему свойствен высокий средний уровень прибыли (UTC - единственная компания, которая несет убытки в данном бизнесе). UTC обладает здесь приемлемой долей рынка.

13. Рынку немарочного чая оказались свойственны неожиданные покупательские критерии, наиболее важными являются новые идеи и готовность предлагать новые и уникальные товары под маркой супермаркетов. Также важна и цена. Упаковка же, напротив, не играет важной роли. UТС имеет высокий рейтинг по цене (как и

Cheapco, крупнейший конкурент), но в отношении новых товаров и предложения запатентованных товаров для супермаркетов зарекомендовала себя не очень хорошо. Однако важно отметить тот факт, что Cheapco оценивается еще хуже, и значительно хуже, чем UTC, по этим двум наиболее важным критериям.

14. Издержки Cheapco на 10% ниже по сравнению с издержками UTC по немарочному чаю, из которых 3% обусловлены более дешевой упаковкой. Складывается впечатление, что есть возможность повышения общего уровня цен.

15. Наиболее значительная возможность в области немарочного чая кроме снижения издержек заключается в предоставлении сетям магазинов запатентованных товаров. Это может привести к образованию нового прибыльного и крупного бизнеса, так как чувствительность к пене в случае уникальных товаром ниже и объемы продаж могут быть очень большими и без организации дорогостоящей рекламы.

9. Как увеличить прибыль в долгосрочном периоде

Долгосрочное увеличение прибыли практически всегда основывается на одном или нескольких из следующих пяти направлений действий:

Первый способ:

Действия, направленные на увеличение доли рынка в существующих сегментах (Вы должны увеличивать долю рынка только в том случае, если сегмент является для вас одним из основных, а рынок привлекателен. В определенных сегментах вы должны активно стремиться к тому, чтобы «продать» долю рынка, для того чтобы оплатить увеличение доли рынка в ключевых сегментах. Будьте избирательны).

- Снизьте цены.

- Создайть дополнительные свойства, ценность, сервис и качество.

- Устранить конкурента.

- Инвестировать больше и более разумно, чем конкуренты компании.

Второй способ:

Действия, направленные на конкурирование по-новому

Обдумать радикальные способы снижения издержек в каждом виде деятельности до уровня, вполовину меньшего по сравнению с текущим. Это будет невозможно, если компания не сделает что-то совершенно по-иному.

Отдельно обдуматье, в каких случаях «меньше» могло бы означать «лучше», например самообслуживание в супермаркетах и на бензозаправках, где одновременно может быть снижена стоимость и покупатели, возможно, предпочитают быть более активно привлеченными к участию в процессе.

Определить наиболее дорогую часть выполняемых в отрасли операций и провести «мозговую атаку», с тем чтобы найти решение относительно того, как можно изменить ситуацию.

Подумать, что информационные технологии и Интернет, применяемые творчески, могли бы дать отрасли. Как бы это могло выглядеть лет через тридцать?

Поставить себя на место покупателя. Что сегодня раздражает ее или его в том, как их обслуживают? Как это может быть сделано лучше? Может ли покупатель участвовать в предоставлении некоторых услуг?

Мысленно перенестись в прошлое и представить, что товар/услуг сегодня еще не существует. Как бы компания начала создавать отрасль с нуля, если бы она не могла просто скопировать то, как она развивалась исторически? При ответе на этот вопрос нельзя использовать существующие способы.

Как могла бы выглядеть «более зеленая» отрасль? А более социально ответственная? Та, которая больше соответствует социальным изменениям? Та, которая более интересна и для поставщика, и для покупателя?

Украсть идеи у других отраслей, где разворачивается конкуренция по-новому.

Украсть идеи у других стран, где что-то делается по-другому или более дешевым способом.

Третий способ:

Проникновение в новые сегменты особенно в те, которые являются «смежными» по отношению к тем сегментам, в которых компания на данным момент присутствуете и которые являются для вас прибыльными.

- Обдумать, каким образом компания могла бы использовать имеющуюся затратную базу в ином сегменте...

- Или использовать имеющиеся навыки, и отношении которых вы полагаете, что они лучше, чем у наших конкурентов.

- Подумать о тех товарах/услугах, которые те «хорошие» покупатели, которые у компании уже есть, возможно, захотели бы у компании купить.

- Придумать другие различные способы использования имеющихся у компании технологий.

- Составить список всех сегментов, в которых работают конкуренты.

- Изучить ряд услуг, предоставляемых «коллегами» в других странах и/или в схожих отраслях.

- Существуют ли конкуренты, которые являются лидерами в смежном по отношению в сегменте компании? Могло бы иметь смысл их приобретение или организация совместного предприятия?

Четвертый способ:

Трансформация всей затратной базы фирмы с помощью проведения ориентированного на покупателя реинжиниринга.

Реинжиниринг представляет собой нечто гораздо большее, чем нахождение возможностей краткосрочного снижения затрат.

Пятый способ:

Усилении и улучшении особой культуры компании, областей ее компетентности и способности к обучению. Это верно как на уровне подразделений компании, так и на корпоративном уровне в целом.

Очень часто в основе успеха компании лежат не товары, технология, стратегические позиции или другие «серьезные» структурные причины, а более «легкие» факторы:

- высокое качество работы;

- хорошее обслуживание покупателей;

- уровень квалификации и энергичность работников и то, как они взаимодействуют между собой;

- индивидуальность компании в целом, культура и способ ведения бизнеса.

После того как мы определили особый источник успеха компании «Ренди» или ту область, где она наиболее успешна, у нас есть теоретически три варианта действий:

- Первый вариант = неразумный = исправить то, в чем слабы. Но это заканчивается в большинстве случаев печально.

- Второй вариант = продолжайте усиливать те области, в которых вы сильны.

- Сосредоточьте внимание на функциях, звеньях цепочки ценностей, товарах и/или рынках, которые действительно способствуют развитию ваших сильных сторон, увеличивайте долю рынка и объем продаж в этих областях и уйдите из других областей.

3. Модифицированная матрица БКГ

Исследования показали, что высокоприбыльный портфель предприятия может быть несбалансированнымс точки зрения внутрифирменного перераспределения денежных потоков и, наоборот, прекрасно сбалансированный портфель может оказаться низкоприбыльным или даже убыточным [6, с. 103]. Кроме того, западная практика конкурентной борьбы показала, что одностороннее следование стратегии доминирования на рынке и снижения издержек может иметь катастрофические последствия для фирмы. Считается, что в новых реалиях успеха добиваются те фирмы, которые сумели вовремя распознать тенденции развития рынка и приспособиться к новым условиям деятельности путем создания уникальных конкурентных преимуществ.

Бостонская консультационная группа модифицировала свою матрицу, используя два критерия (рис.2):

- размеры конкурентных преимуществ, которые определяют структуру конкуренции в отрасли (фрагментарная или концентрированная конкуренция);

- число способов реализации конкурентных преимуществ — равно числу стратегических подходов, используемых в отрасли.

Размеры конкурентных преимуществ определяются возможностью использования эффекта масштаба, а число способов реализации конкурентных преимуществ определяет эффект дифференциации продукции: эффект тем сильнее, чем больше способов реализации конкурентных преимуществ.

В модифицированной матрице БКГ все виды деятельности делятся на четыре вида. Для каждого вида предлагается своя стратегия, которая определяется взаимосвязями между нормой доходности инвестиций и долей рынка фирмы.

1. Объем (концентрированная деятельность).

У предприятия существует несколько потенциально очень важных источников конкурентных преимуществ, однако дифференциация продукции недостаточно стабильна и рентабельна. Для таких производств оправдана стратегия снижения издержек и доминирования на рынке (концентрации производства). Для них существует тесная положительная связь между 100 долей рынка и прибыльностью (это супермаркеты, производство продуктов питания, стандартных микропроцессоров). Опытная кривая будет прямо влиять на конкуренцию фирм в таких отраслях.

Другой возможный стратегический выбор предприятий данной группы—курс на специализацию, т. е. переход в другую группу. Три других квадранта описывают ситуации, в которых модель опытной кривой не используется, по крайней мере как основа конкурентного преимущества.

2. Пат (бесперспективная конкурентная деятельность).

У предприятия существует несколько путей конкуренции, но они не обеспечивают значительных конкурентных преимуществ, т. е. нельзя применить ни эффект масштаба производства (опытная кривая), ни эффект дифференциации продукции. Все производители (независимо от их размера) довольствуются низкой прибыльностью. Цена является ключевой характеристикой для покупателей. В этих условиях важно осуществлять строгий контроль над издержками и вести поиск внешних источников финансирования. Вся отрасль может оказаться в тяжелом положении (например, черная металлургия, угольная промышленность), единственным выходом из которого может стать изменение характера деятельности. Например, черная металлургия стремится перейти к специализированным производствам, используя новые технологии.

Рис.2. Матрица стратегического окружения БКГ:

Р— рентабельность инвестиций; ДР—доля рынка

3. Фрагментация.

К этой категории относятся те виды деятельности, для которых не существует однозначных связей между долей рынка и прибыльностью (например, услуги ресторанов, производство одежды, торговля драгоценностями). У них может быть много источников конкурентных преимуществ (местоположение, качество продукции, уровень сервиса и т. д.). Различия между фирмами заключаются в том, какие конкретно пути реализации конкурентных преимуществ из множества доступных альтернатив они выбирают. Фрагментация присуща двум типам деятельности:

- производства, которые только начинают налаживаться, где рынок существует лишь потенциально и его необходимо создавать (биотехнологии, использование эффекта сверхпроводимости);

- производства, работающие«по заказу» (инжиниринг, консалтинг, строительство), а также имеющие «кустарный» характер (реставрационные работы).

По мнению М. Портера, фрагментарные отрасли есть практически в любой экономике. Это сфера услуг, торговля и сбыт, сельскохозяйственное производство, а также такие специфические виды деятельности, как выпуск телевизионных программ. М. Портер относит к фрагментарным отраслям отрасли, где на долю четырех ведущих фирм приходится менее 40% рынка2. В таких отраслях отсутствует экономия на масштабе производства, высокие материальные и транспортные затраты, низкие барьеры входа в отрасль, но зато высока продуктовая дифференциация (часто за счет имиджа фирм).

В фрагментарных отраслях, где много мелких и средних компаний конкурируют за сравнительно небольшие доли рынка, стратегия фокусирования будет, вероятно, доминировать. Фрагментарный тип отраслей характерен для продуктов на ранних стадиях жизненного цикла.

Однако по мере того как отрасль входит в стадию зрелости, фрагментарность преодолевается, и отрасль становится концентрированной (специализированной), т. е. в ней доминирует малое число крупных компаний.

Медленный рост в сочетании с избытком производственных мощностей и опытные покупатели приводят к тому, что фирма может получить дополнительную прибыль от лидерства в издержках или от дифференциации продукции в направлениях, наиболее желательных для рынка. В этих условиях характер НИОКР изменяется от продуктовых улучшений до совершенствования технологий. Общее качество продукта повышается, а издержки значительно сокращаются. Фирма не может более добиваться высокой доли рынка, только снижая цены на продукцию; покупатели требуют и определенного уровня качества. Это касается и фирм, сосредоточивающих усилия на повышении качества продукции: либо ее качество должно быть достаточно высоким и ценным для покупателя, чтобы оправдать высокую цену, либо цены должны быть снижены для того, чтобы успешно конкурировать на рынке.

Следует отметить, что некоторые, обычно капиталоемкие, отрасли на стадии зарождения были фрагментарными, но на стадии зрелости становились специализированными. Такой процесс наблюдался во всем мире в автомобильной отрасли, в авиаперевозках, в производстве оборудования для дома. Но может наблюдаться и обратный процесс: отрасль зарождается как специализированная, а с течением времени становится фрагментарной (производство банкоматов).

Необходимо понять, выгодна ли фрагментация или ее необходимо преодолеть? В последнем случае у предприятия могут быть следующие альтернативные возможности:

- добиться экономии на масштабе производства за счет приобретения конкурирующих фирм (создать критическую массу);

- стандартизировать рыночные потребности;

- осуществить, если это возможно, обратную интеграцию;

- реализовать стратегию специализации.

4. Специализация.

Здесь в полной мере проявляются оба эффекта: масштаба производства и дифференциации продукции. Фирмы стараются использовать экономию на масштабе на всех стадиях производственного цикла, одновременно добиваясь, по возможности, большей дифференциации продукции на его заключительных стадиях (дизайн, аксессуары, упаковка и т. д.). Такая ситуация характерна для автомобилестроения: максимальная стандартизация различных составляющих автомобиля (мотор, коробка передач и т. п.) на стадии сборки и дифференциация дизайна автомобиля, его оснащения, а также системы сбыта, маркетинга. Считается, что в специализированных отраслях фирмы имеют различные, но существенные преимущества, поэтому успех фирмы не зависит от размера. В этих отраслях также используется стратегия фокусирования (например, выпуск исключительно престижных автомобилей Mercedes фирмой Daimler-Chrysler).

Предлагаемая модификация портфельного анализа, как видно из ее названия, в большей мере, чем предыдущие подходы, ориентирована на внешнее окружение предприятия. Она показывает, что наиболее предпочтительной на современном рынке становится специализация предприятий, подкрепленная стратегиями дифференциации продукции, фокусирования и/или низких издержек.

Итак, матрица БКГ помогает выполнить две важные функции: принять решение о намеченных позициях на рынке и распределить стратегические денежные средства между продуктами в будущем. Однако матрица БКГ применима в том случае, если рост объема деятельности может быть надежным измерителем перспектив (не изменится, например, фаза жизненного цикла, невысок уровень нестабильности). Относительные позиции фирмы в конкуренции можно определить по ее доле на рынке. Кроме того, необходимо обязательно учитывать факторы риска, знание прошлых стратегий и их эффективность, воздействие на владельцев фирмы со стороны инвесторов и потребителей, фактор времени.

Заключение

Основной задачей метода BCG является помощь управляющим в определении потребностей различных предприятий в потоке денежных средств (например в группе) или видов деятельности (например продуктов) в пределах любой отдельной компании. Данный метод позволяет сделать это путем выяснения, в каком месте на матрице располагается каждый вид деятельности. Матрица имеет два изменения: темп роста рынка и долю рынка. На матрице BCG показаны четыре типа продукции, которые получили наименование «звезды», «денежные коровы», «вопросительные знаки» и «собаки».

Этот тип анализа может быть использован для занесения перспективных вариантов на матрицу, которая может навести организацию на серию важных выводов, касающихся будущих стратегий. В оценке любой вновь предложенной стратегии нужно учитывать то, как она улучшит портфель интересов компании. Позволит ли она развивать области роста организации, одновременно удаляя «собак», лишающих ее денежных средств? Аналогичным образом необходимо определить, будут ли достаточно крупными «денежные коровы», чтобы обеспечить инвестиции, требующиеся для развития «звезд».

Матрица может дать обоснование ориентации на долгосрочное развитие продукта.

Какие стратегии стимулируют движение от «вопросительных знаков» через «звезды» и, в конечном счете, к «денежным коровам»? Матрица может также помочь в осмыслении стратегии приобретения (т.е. помочь найти предприятие для покупки).

Какую же информацию по стратегиям можно получить из матицы BCG?

Принципиальными выводами, которые могут быть получены при использовании матрицы BCG, являются следующие:

- Средства, создаваемые «денежными коровами», должны использоваться для поддержки развития «вопросительных знаков» и взращивания восходящих «звезд».

- Из имеющих наиболее слабые и неопределенные перспективы «вопросительных знаков» необходимо изъять инвестиции.

- Организация должна выйти из любого вида деятельности, который определяется как «собака». Однако существуют некоторые ситуации, в которых «собак» необходимо сохранить, так как они дают основу для развития «звезд» или же будут держать «денежных коров» конкурента под угрозой.