Принципы бюджетной системы РФ

Содержание:

Введение

Актуальность темы исследования.

В каждой стране основу государственных финансов составляет бюджет, а точнее - бюджетная система, которая включает в себя государственный бюджет и бюджеты соответственных административных единиц.

Центральное место бюджета в финансовой системе, прежде всего, объясняется тем, что с его помощью перераспределяется значительная часть национального дохода. В странах с развитой рыночной экономикой через бюджет перераспределяется почти половина национального дохода.

Бюджетная система основывается на взаимосвязи бюджетов всех уровней, что происходит при помощи использования регулируемых доходных источников, создания целевых и региональных бюджетных фондов, их частичного перераспределения.

Бюджетное устройство Российской Федерации - это основа государственного управления страны. Знание его основ, а также понимание главных законодательных актов Российской Федерации - Бюджетного кодекса и законов о межбюджетных отношениях, структуры и принципов бюджетной системы необходимо студентам всех экономических специальностей.

Современная ситуация в Российской Федерации ярко свидетельствует о необходимости усиления регулирующей роли государства в финансовом секторе экономики.

Рассмотрение вопросов, связанных с бюджетной системой и бюджетным устройством невозможно проводить в отрыве от государства, поскольку они являются неотъемлемой частью государственного устройства. Таким образом, тема моей курсовой работы является актуальной и важной, так как бюджетная система – главное звено финансовой системы государства.

Предметом курсовой работы выступают изучение структуры и обзор функционирования бюджетной системы России.

Объект исследования: бюджетная система Российской Федерации.

Цели и задачи исследования.

Цель данной курсовой работы заключается в исследовании и изучении бюджетной системы России.

Основные задачи:

- изучение понятий государственного бюджета и бюджетной системы;

- исследование исторического развития бюджетной системы в России;

- изучение бюджетной системы России в настоящее время;

- исследование изменения в бюджетном кодексе Российской Федерации;

-Характеристика консолидированного бюджета РФ;

Использовались методы научного исследования: сравнительный, аналитический; изучение нормативно-правовой базы.

Глава 1. Теоретические аспекты бюджетного устройства и бюджетной системы РФ.

1.1 Бюджетная система

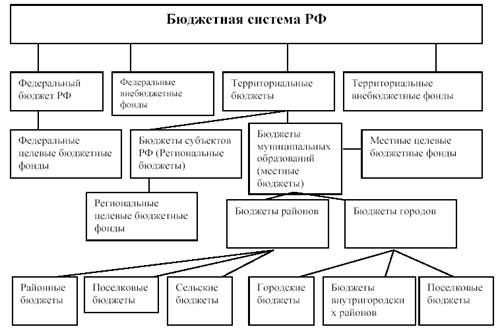

Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве

РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Совокупность всех видов бюджетов образует бюджетную систему государства

Состав бюджетной системы:

В связи с образованием, распределением и использованием посредством государственных и местных бюджетов совокупности денежных фондов в РФ существует целая бюджетная система. Бюджетная система включает в себя органы, обладающие бюджетными полномочиями: финансовые органы; органы денежно-кредитного регулирования; органы государственного (муниципального) финансового контроля.

Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи.

Эти нормы являются в бюджетном праве основополагающими, поскольку выражают право государственных и административно-территориальных образований на свой бюджет, уровень самостоятельности в его использовании.

Бюджетная система РФ представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, республиканских, краевых, областных, иных бюджетов субъектов РФ и местных бюджетов. В соответствии с законодательством РФ бюджетная система РФ состоит из бюджетов трех уровней:

первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты.

1.2 Принципы бюджетной системы Российской Федерации

1. Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

3. Принцип самостоятельности бюджетов означает:

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных настоящим Кодексом;

- право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

- право органов государственной власти и органов местного самоуправления в соответствии с настоящим Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации);

- недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

- право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

- недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

- недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

- субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

- средств целевых иностранных кредитов (заимствований);

- добровольных взносов, пожертвований, средств самообложения граждан;

- расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

- расходов бюджета, осуществляемых за пределами территории Российской Федерации;

- отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

1.3. Изменение кодекса РФ.

С 1 января 2013 года вступили в силу изменения, внесенные в Бюджетный кодекс РФ. Далее в курсовой работе будут рассмотрены основные новации бюджетного законодательства.

Изменения в Бюджетный кодекс РФ были внесены Федеральным законом от 26 апреля 2012 г. № 63-ФЗ (далее - Закон № 63-ФЗ). Новые нормы стали применять, начиная с составления бюджета на 2013 год, а затем и при его исполнении. А также и при представлении бюджетной отчетности за 20012 год. Это связано с утверждением новой Инструкции по ее составлению (приказ Минфина России от 24 августа 2012 г. №72н).

Изменения, вступившие в силу в 2013 году, главным образом направлены на комплексное регулирование организации бюджетного процесса на всех уровнях бюджетной системы Российской Федерации.

Закон № 63-ФЗ внес целый ряд поправок, которые обеспечивают устранение внутренних противоречий, восполняют пробелы правового регулирования, уточняют формулировки действующей редакции Бюджетного кодекса РФ, создают новые термины и понятия.

Основные нововведения:

—формирование бюджетов на трехлетний период;

—четкая структура состава и полномочий участников бюджетного процесса;

—установление единых принципов организации бюджетного процесса;

—уточнение базовых понятий и бюджетной терминологии;— четкая увязка бюджетных ассигнований на оказание государственных (муниципальных) услуг с выполнением государственных (муниципальных) заданий;

—планирование расходов на реализацию долгосрочных целевых программ и осуществление бюджетных инвестиций на основе разделения обязательств;

—усиление стимулирования органов государственной власти субъектов РФ и органов местного самоуправления по эффективному распоряжению и управлению региональными и муниципальными финансами;

—проведение реструктуризации бюджетной сети;

—отражение каждой программы и видов средств в составе ведомственной структуры расходов соответствующего бюджета, детальная классификация средств отдельных бюджетов;

—утверждение основных принципов и позиций бюджетной классификации РФ.

В Бюджетный кодекс РФ введены новые принципы единства кассы и подведомственности расходов.

Принцип единства кассы обеспечивает полную прозрачность и подотчетность формирования и использования бюджетных средств.

Принцип подведомственности усиливает ответственность за исполнение бюджетных обязательств, устраняет дублирование отдельных полномочий. Одновременно установлена прозрачная и четкая подведомственная сеть главного распорядителя.

Также исключена возможность выполнения функций распорядителя бюджетных средств подведомственными органами исполнительной власти и учреждениями других уровней.

Среди важных новаций отметим изменение продолжительности финансового периода. Со следующего года федеральный бюджет и бюджеты государственных внебюджетных фондов РФ будут ежегодно составляться и утверждаться на три года. В результате ранее утвержденные проектировки второго и третьего года станут основой следующего бюджета.

Предложено дифференцированно планировать (и исполнять) разные типы бюджетных обязательств.

Органы государственной власти субъектов РФ получили возможность выбора между утверждением бюджета субъекта и местных бюджетов на три года либо на очередной финансовый год (с составлением перспективного финансового плана).

Одновременно реализован принцип рамочного законодательного регулирования составления проекта бюджета (гл. 20 Бюджетного кодекса РФ). Вводятся общие для всех уровней бюджетной системы нормы, устанавливающие: требования к содержанию среднесрочного финансового плана, к прогнозам социально-экономического развития, порядок утверждения и реализации долгосрочных целевых программ, условия прогнозирования доходов и планирования расходов бюджета, состав показателей, утверждаемых в проекте закона о бюджете, его этапы и сроки составления.

Внесены изменения и в главу 4 Бюджетного кодекса РФ, которая посвящена бюджетной классификации. Эти изменения затронули классификацию:

—доходов;

—расходов;

—источников финансирования дефицита бюджетов;

—операций сектора государственного управления.

Немаловажно и то, что значительно расширена самостоятельность каждого уровня власти при определении классификации расходов и источников финансирования дефицита бюджетов. Они получили возможность адаптировать бюджетную классификацию (в рамках общей бюджетной системы и единой методологии) к специфике и потребностям каждого конкретного бюджета.

Однако для обеспечения единства, прозрачности и обоснованности бюджетной классификации к составным частям ее кодов предъявляют четкие требования.

В новой редакции Бюджетного кодекса РФ определен конкретный порядок предоставления полномочий по исполнению бюджета соответствующему органу исполнительной власти. Кроме того, введен принцип иерархичности организации исполнения бюджетов. Он позволяет одновременно контролировать утвержденный бюджет и обеспечить гибкость и вариантность его детализации. При этом финансовые органы получают возможность выбора между сохранением действующей схемы организации исполнения бюджета (на основе единой сводной бюджетной росписи) и делегированием полномочий главным распорядителям бюджетных средств.

Глава 2. Федеральный бюджет Российской Федерации как основное звено бюджетной системы РФ.

2.1 Общая характеристика федерального бюджета РФ.

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет - основной финансовый план государства, утверждаемый Государственной Думой в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов; бюджет строится с учетом необходимости осуществления избранной политики.

Разработка проекта федерального бюджета связана с бюджетным планированием. Схематично это можно представить в виде таблицы:

Таблица 1.

Разработка проекта закона о федеральном бюджете.

|

Послание Президента РФ Федеральному Собранию |

Бюджетное послание Президента РФ |

||

|

Среднесрочная программа социально – экономического развития на очередные три года (Правительство РФ, Министерство экономического развития и торговли РФ) |

|||

|

Основные направления кредитно – денежной политики (Центральный банк РФ) |

|||

|

Трехлетний финансовый план (Министерство финансов РФ) |

|||

|

Инвестиционные программы естественных монополий (РАО ЕЭС, «Газпром», РЖД и др.) |

Доклад об основных направлениях налоговой политики (Минфин России) |

||

|

Основные параметры бюджета на очередной год (Минфин России - с учетом докладов субъектов бюджетного планирования, основанных на результатах анализа; федеральные целевые и прочие программы, Рос. оборон. заказ) |

|||

|

Обсуждение трехсторонней комиссией по подготовке проекта бюджета (Государственная Дума, Совет Федерации, Правительство), оформленное протоколом. |

|||

|

Проект федерального бюджета |

|||

|

Доходы по всем налоговым и неналоговым поступлениям |

Расходы по всем разделам функциональной структуры, ведомственной и экономической классификации |

Источники покрытия дефицита. Объем стабилизационного фонда, его формирование и использование |

|

|

Внесение проекта закона о федеральном бюджете в парламент – Федеральное Собрание РФ |

|||

|

Принятие к рассмотрению |

Рассмотрение в соответствии с регламентом |

||

Из выше приведенной таблицы можно увидеть, что его рассмотрение и утверждение в законодательных органах: Федеральном Собрании (Парламенте) РФ, представительных органах субъектов Федерации и местных самоуправлениях, происходит довольно большое время как и другие важные рассмотрения. Проект Федерального бюджета и сопутствующие документы направляются в Комитет по бюджету, налогам, банкам и финансам Государственной Думы для принятия бюджета к рассмотрению Государственной Думой. Все материалы передаются Президенту РФ, Совету Федерации, комитетам Думы и в Счетную палату.

Получив заключения от комитетов, Государственная Дума начинает рассмотрение бюджета в нескольких чтениях (так, бюджет на 1997 г. принимался в четырех чтениях). Принятый Госдумой бюджет по Конституции в течение пяти дней передается на рассмотрение Совета Федерации. В случае его отклонения Федеральным Собранием бюджет передается в Госдуму для повторного голосования и считается принятым, если при повторном голосовании за него проголосовало не менее 2/3 от общего числа депутатов (ст. 105 Конституции РФ)

Принятый Федеральный закон о бюджете в течение пяти дней направляется Президенту РФ для подписания. После этого начинается непосредственное исполнение бюджета, организуемое Кабинетом министров РФ по согласованию с нижестоящими исполнительными органами.

Эти этапы рассмотрения и принятия федерального бюджета называются стадиями. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами.

Из всего вышесказанного можно понять, что федеральный бюджет имеет высшую степень среди иерархии бюджетной системы и что с помощью него проводятся все межбюджетные отношения в бюджетной системе РФ.

2.2 Анализ. Доходы и расходы федерального бюджета.

Доходы федерального бюджета.

Доходы бюджета — экономические отношения, возникающие у государства с предприятиями (объединениями), учреждениями, организациями и гражданами в процессе формирования фондов денежных средств. Они необходимы для выполнения целей и задач государства.

Форма проявления этих экономических отношений — различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественное воплощение — денежные средства, мобилизуемые в бюджетный фонд, государственное устройство страны, методы хозяйствования, а также экономические и социальные задачи, решаемые обществом, влияют на состав бюджетных доходов, форму мобилизации денежных средств в бюджет.

Основным материальным источником формирования доходов бюджета является национальный доход. Когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство. Основными методами, используемыми государством для перераспределения национального дохода и образования бюджетных доходов, являются налоги, займы и эмиссия денег. Соотношение между ними различно, определяется экономической ситуацией в стране, степенью противоречий (политических, социальных), состоянием финансов.

Налоги — главный метод перераспределения национального дохода. Их доля составляет до 90 процентов общей доходной части государственного бюджета.

Налоги, поступающие в соответствующие бюджеты, называются закрепленными доходами. Кроме того, нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться дополнительные средства в различных формах. Они получили название регулирующих доходов.

К доходам бюджета относят государственные займы, к которым государство прибегает в случае бюджетного дефицита. Погашение займов и выплата по ним процентов осуществляются за счет дополнительных налоговых платежей либо выпускаемых займов.

Третий метод самый непопулярный: к нему прибегают при чрезвычайных обстоятельствах, применяя эмиссию бумажных денег. Начинается инфляция, которая может привести к тяжелым социально-экономических последствиям.

Расходы федерального бюджета.

Так как все общественное производство можно разделить на две части, то и расходы федерального бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его материальной структуры, другая используется на содержание и развитие непроизводственной сферы. Поэтому выделяются текущие и капитальные расходы. Текущие расходы связаны с предоставлением бюджетных средств для покрытия затрат на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров гражданского и военного характера).

Капитальные затраты — это денежные средства, вложенные в основной капитал и прирост запасов. К ним относят капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты.

В соответствии с общественным назначением расходы бюджета подразделяются на несколько наружных групп. Как правило, выделяются группы расходов, направленные на финансирование народного хозяйства, социально-культурных мероприятий, науки, обороны, правоохранительных органов, органов государственной власти и управления, внешнеэкономической деятельности, на создание резервных фондов, на расходы по обслуживанию государственного долга и пр.

Каждая из вышеперечисленных групп расходов делится по ведомственному и целевому признакам.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом.

Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств.

Важную роль в организации рациональной системы бюджетного финансирования играют принципы финансирования, а именно:

- принцип получения максимального эффекта при минимизации затрат;

- целевой характер использования бюджетных ассигнований. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

- предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных средств;

- безвозвратность и бесплатность бюджетных ассигнований.

Бюджетное финансирование может выполняться в двух формах. Первая форма — это финансирование по системе “нетто-бюджет”. В этом случае бюджетные средства выделяются на ограниченный круг затрат, предусмотренных утвержденным бюджетом.

Вторая форма — финансирование по системе “брутто-бюджет”. Применяется для предприятий, учреждений и организаций, полностью состоящих на бюджетном финансировании. В этом случае бюджетные ассигнования выделяются как на текущие, так и на капитальные расходы.

Анализ расходов и доходов федерального бюджета.

Основные характеристики федерального бюджета на 2013 - 2015 годы предопределены параметрами основных макроэкономических показателей прогноза социально-экономического развития Российской Федерации на 2013 год и на период до 2015 года, предельными уровнями цен (тарифов) на продукцию (услуги) субъектов естественных монополий и сформированы в основном на базе перспективного финансового плана на 2012 - 2014 годы.

Федеральным бюджетом на 2013 - 2015 годы прогнозируется снижение общего объема доходов в 2013 году на 6,6 %, в 2014 году на 4,25 % и предусматривается увеличение общего объема расходов в 2013 году на 7,8 % и в 2014 году на 10,9 % по сравнению с соответствующими показателями перспективного финансового плана.

В соответствии с представленными основными параметрами бюджетной системы на 2013 - 2015 годы доходы бюджетной системы в 2013 году составят 11 847,74 млрд. рублей и их доля в ВВП (33,98 %) снизится к 2010 году до 32,77 % ВВП, или на 1,21 процентного пункта.

Расходы бюджетной системы в 2013 году составят 11 705,90 млрд. рублей, и их доля в ВВП (33,57 %) уменьшится к 2015 году до 32,54 % ВВП, или на 1,03 процентного пункта.

Доля доходов федерального бюджета в ВВП сократится с 18,9 % в 2013 году до 18 % в 2015 году, доля расходов - с 18,8 % до 18 % соответственно.

Федеральный бюджет на 2013 - 2015 годы сформирован с превышением доходов над расходами в объеме 74,1 млрд. рублей в 2013 году и 14,2 млрд. рублей в 2014 году, на 2015 год бюджет сбалансирован по доходам и расходам.

Общий объем доходов федерального бюджета на 2013 - 2015 годы предусмотрен в 2013 году в размере 6 644,4 млрд. рублей, что ниже законодательно утвержденной на 2012 год суммы на 320,9 млрд. рублей, или на 4,6 %. За период с 2014 по 2015 год рост доходов составит 1 445,5 млрд. рублей, при этом в 2014 году по сравнению с предыдущим годом расходы увеличатся на 821,0 млрд. рублей, или на 12,4 %, в 2010 году - на 624,5 млрд. рублей, или на 8,4 %.

Основную долю доходов федерального бюджета в 2015 году по-прежнему будут составлять доходы от уплаты НДС – 39,8 % (29,7 % в 2012 году), таможенных пошлин 26,3 % (34,4 %), НДПИ – 10,5 % (14,9 %), налога на прибыль организаций – 8 % (8,3 %), акцизов – 2,4 % (1,8 %).

Общий объем расходов федерального бюджета на 2013 - 2015 годы предусмотрен в 2013 году в размере 6 570,3 млрд. рублей, что выше законодательно утвержденной на 2012 год суммы на 1 106,8 млрд. рублей, или на 20,3 %.

Темпы роста расходов федерального бюджета по сравнению с предыдущими годами в реальном выражении составят в 2013 году 111,9 %, в 2014 году -106 %, в 2015 году - 102,1 %.

Характерной особенностью федерального бюджета на 2013 - 2015 годы является опережающий по сравнению с 2012 годом (156,9 млрд. рублей) рост процентных расходов со 187,9 млрд. рублей в 2013 году до 247,07 млрд. рублей в 2015 году, или в 1,58 раза по сравнению с 2012 годом и в 1,31 раза по сравнению с 2013 годом

Таким образом, начиная с 2015 года темпы роста непроцентных расходов федерального бюджета в реальном выражении предусматриваются ниже темпов роста экономики (ВВП).

Основные характеристики федерального бюджета на 2013 – 2015 годы представлены в следующей таблице.

Таблица 2.

Основные характеристики федерального бюджета РФ.

|

Основные характеристики федерального бюджета |

2012 год (закон) |

2013 год |

2014 год |

2015 год |

||||

|

млрд. рублей |

% ВВП |

млрд. рублей |

% ВВП |

млрд. рублей |

% ВВП |

млрд. рублей |

% ВВП |

|

|

2.Доходы |

6 965,3 |

22,3 |

6 644,4 |

19,0 |

7 465,4 |

18,8 |

8 089,9 |

18,1 |

|

2.2 Нефтегазовые доходы |

2 992,2 |

9,6 |

2 383,1 |

6,8 |

2 351,9 |

5,9 |

2 348,3 |

5,24 |

|

2.3 Доходы (без учета нефтегазовых доходов) |

3 973,1 |

12,7 |

4 261,3 |

12,2 |

5 113,5 |

12,9 |

5 741,6 |

12,81 |

|

2.4 Расходы |

5 463,5 |

17,5 |

6 570,3 |

18,8 |

7 451,2 |

18,8 |

8 089,9 |

18,1 |

|

2.5 Нефтегазовый дефицит |

- |

- |

- 2 309 |

6,6 |

- 2 337,7 |

5,9 |

- 2 348,3 348,3 |

5,24 |

|

2.6 Нефтегазовый трансферт |

- |

- |

2 135,0 |

6,1 |

2 103,6 |

5,3 |

2 016,0 |

4,5 |

|

2.7Источники финансирования дефицита |

- |

- |

174,0 |

0,5 |

234,1 |

0,6 |

332,3 |

0,74 |

|

2.8 Профицит |

1 501,8 |

4,8 |

74,1 |

0,2 |

14,2 |

0,03 |

0,0 |

0 |

Расходы федерального бюджета на реализацию приоритетных национальных проектов (далее – нацпроекты) в 2013 году предусматриваются в объеме 229,4 млрд. рублей, что на 5,6 млрд. рублей, или на 2,4 %, меньше по сравнению с законодательно утвержденными расходами на 2012 год. На 2014 год указанные расходы предусматриваются в размере 210,3 млрд. рублей, на 2015 год – 142,6 млрд. рублей.

Расходы федерального бюджета на реализацию нацпроектов на 2014 год предусматриваются со снижением на 19,1 млрд. рублей, или на 8,3 %, а в 2015 году на 67,7 млрд. рублей, или на 32,2 %, меньше по сравнению с 2014 годом.

Расходы федерального бюджета на реализацию основных мероприятий по улучшению демографической ситуации в 2013 году составят 43,9 млрд. рублей, в 2014 году – 47,6 млрд. рублей, а в 2015 году с учетом расходов на предоставление материнского (семейного) капитала - более 90 млрд. рублей.

Важным приоритетом расходов федерального бюджета на 2013 год и на период до 2015 года является повышение заработной платы в бюджетной сфере, дальнейшее повышение окладов по воинской должности и воинскому званию.

Характерной особенностью федерального бюджета на 2013 - 2015 годы является формирование Резервного фонда и Фонда будущих поколений (Фонда национального благосостояния).

Согласно Закону «О Федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» прогнозируемый общий объем доходов федерального бюджета на 2013 год составляет 6 644 447 448,0 тыс. рублей; общий объем расходов федерального бюджета - 6 570 297 744,0 тыс. рублей; прогнозируемый профицит федерального бюджета - 74 149 704,0 тыс. рублей.

Прогнозируемый общий объем доходов федерального бюджета на 2014 год составляет 7 465 446 753,0 тыс. рублей и на 2015 год - 8 089 965 207,0 тыс. рублей. Общий объем расходов федерального бюджета на 2014 год прогнозируется в сумме 7 451 153 801,8 тыс. рублей и на 2015 год - в сумме 8 089 965 207,0 тыс. рублей. Прогнозируемый профицит федерального бюджета на 2014 год составляет 14 292 951,2 тыс. рублей, кроме того прогнозируется равенство прогнозируемого общего объема доходов и общего объема расходов федерального бюджета в 2015 году.

Данные величины можно рассмотреть в следующих двух таблицах.

Таблица 3.

Расходы федерального бюджета на 2013 и на период до 2015 года год в разрезе разделов функциональнойfклассификации расходов бюджетов Российской Федерации, млрд. руб

|

Наименования показателей |

Утверждено Федеральным законом "О федеральном бюджете на 2007 год" |

Проект федерального бюджета на 2013-2015 годы |

||

|

2013 год |

2014 год |

2015 год |

||

|

3.Расходы, всего |

5 463,5 |

6 570,3 |

7 451,2 |

8 089,9 |

|

3.2 Общегосударственные вопросы |

808,2 |

899,7 |

976,5 |

1 042,3 |

|

3.3 Национальная оборона |

822,0 |

959,6 |

1 061,5 |

1 191,0 |

|

3.4 Национальная безопасность и правоохранительная деятельность |

662,9 |

771,2 |

932,2 |

999,6 |

|

3.5 Национальная экономика |

497,2 |

718,2 |

802,0 |

544,2 |

|

3.6 Жилищно-коммунальное хозяйство |

53,0 |

56,9 |

79,2 |

71,0 |

|

2.7 Охрана окружающей среды |

8,1 |

9,3 |

10,2 |

11,0 |

|

2.8 Образование |

277,9 |

309,0 |

315,5 |

341,1 |

|

3.9 Культура, кинематография и средства массовой информации |

67,8 |

82,7 |

70,2 |

67,5 |

|

3.10 Здравоохранение и спорт |

206,4 |

218,3 |

234,2 |

274,6 |

|

3.11 Социальная политика |

215,6 |

273,0 |

362,4 |

427,5 |

|

3.12 Межбюджетные трансферты |

1 844,4 |

2 272,4 |

2 421,0 |

2 715,6 |

|

3.13 Условно утвержденные доходы |

186,3 |

404,5 |

||

Таблица 4.

Поступления доходов в федеральный бюджет в 2008 году и на период до 2010 года, млрд.р.

|

Наименование доходов |

Утверждено Федеральным законом "О федеральном бюджете на 2012 год" |

Прогноз |

Прогноз |

Прогноз |

|

4.1 Налог на прибыль организации |

580,4 |

534,5 |

587,6 |

645,1 |

|

4.2 Налоги и взносы на социальные нужды |

368,8 |

442,8 |

506,0 |

573,7 |

|

4.3 Налоги на товары (работы ,услуги), реализуемые на территории РФ |

485,0 |

1 417,2 |

1 929,3 |

2 230,5 |

|

4.4 Налоги на товары , ввозимые на территорию РФ |

713,4 |

900,8 |

1 038,9 |

1 186,6 |

|

4.5 Налоги, сборы и регулярные платежи за пользование природными ресурсами |

069,0 |

898,4 |

887,9 |

884,3 |

|

4.6 Гос. пошлина, сборы |

26,3 |

32,2 |

34,5 |

36,6 |

|

4.7 Доходы от внешнеэкономической деятельности |

455,1 |

2 124,0 |

2 163,4 |

2 208,5 |

|

4.8 Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

99,8 |

99,3 |

105,4 |

102,1 |

|

4.9 Платежи при пользовании природными ресурсами |

37,4 |

50,4 |

57,7 |

60,7 |

|

4.10 Доходы от оказания платных услуг и компенсации затрат государства |

118,7 |

131,7 |

138,6 |

143,8 |

|

4.11Доходы от продажи материальных и нематериальных активов |

2,2 |

2,5 |

4,2 |

5,4 |

|

4.12Административные платежи и сборы |

3,8 |

4,2 |

4,3 |

4,5 |

|

4.13 Штрафы ,санкции , возмещение ущерба |

2,2 |

3,1 |

3,3 |

3,5 |

|

4.14 Прочие налоговые доходы |

2,8 |

2,0 |

2,1 |

2,2 |

|

4.15 Итого доходов |

965,3 |

6 644,4 |

7 465,4 |

8 090 |

Как видно из вышерасположенных таблиц расходов и доходов то имеется тенденция к повышению доходов с каждым новым годом. Но в тоже время и расходы увеличиваются также. Как видно из таблицы 2 профицит с каждым годом снижается и к 2015 году становиться нулевым. При этом как видно из ситуации в мировом сообществе и в мировой экономике в целом в 2014 году явно намечается высокий процент дефицита в связи с мировым экономическим кризисом, который нельзя ни принимать в роли одного из факторов снижения доходов и увеличения расходов федерального и всех уровней бюджетной системы.

Таким образом, рассмотрев все основные пункты расходов и доходов федерального бюджета можно с уверенностью сказать, что в ближайшие 2-3 года не ожидается существенных изменений в структуре доходов и расходов и в тоже время можно определить что из-за финансового кризиса в ближайшие годы не намечается существенный подъем доходной части федерального бюджета.

2.3 Направления реформирования бюджетного устройства и бюджетной системы Российской Федерации.

Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности.

Не секрет, что бюджетная система, как и множество других систем основана на определенных факторах, от которых зависит ее нормальное функционирование. Для устранения плохих последствий влияния этих факторов и самих факторов порождающих их, применяется реформирование. Итак, рассмотрим основные направления этого процесса в бюджетной системе Российской Федерации.

Как и во многих подобных процессах можно выделить определенные группы этих реформирований. Среди них наиболее важными являются: расходы и доходы, межбюджетные отношения и другие. Рассмотрим их поподробнее.

Должны быть применены меры для снижения инфляции. Необходимо разработать долгосрочную бюджетную стратегию на период до 2023 года.

Долгосрочное бюджетное планирование должно стать реальным шагом на пути к повышению эффективности расходов бюджета, выступая в то же время сдерживающим фактором для их необоснованного роста. Это предполагает принятие активных мер по повышению качества государственных услуг, обеспечению роста производительности труда в государственном секторе

На федеральном уровне должна быть сформирована система мониторинга эффективности бюджетных расходов, а также оценки эффективности использования финансовых ресурсов, передаваемых государственным корпорациям.

Эффективное расходование бюджетных средств за счёт перехода к финансовому обеспечению государственных услуг на основе государственного задания и принципов финансирования. При этом должны предусматриваться стимулы для обеспечения соответствия качества и объёма предоставляемых услуг установленным в задании требованиям. Необходимо ускорить процесс реорганизации бюджетных учреждений в автономные учреждения.

Повышение эффективности управления средствами Резервного фонда, Фонда национального благосостояния, временно свободными бюджетными средствами.

Обеспечение надёжности размещения средств этих фондов остаётся безусловным приоритетом.

В то же время по мере накопления опыта управления средствами Фонда национального благосостояния, в том числе в целях повышения его доходности, следует рассмотреть вопрос о расширении состава активов, в которые могут размещаться средства Фонда. В число таких активов могут войти акции и долговые обязательства надёжных эмитентов.

Повышение качества управления государственной собственностью и эффективности работы государственного сектора.

Для полноценного использования преимуществ 3-летнего бюджета следует минимизировать внесение поправок в утверждённый бюджет, что позволит не только эффективно использовать уже запланированные бюджетные ассигнования, но и сохранить ресурсы для принятия в очередном бюджетном цикле новых расходных обязательств.

Приоритетными направлениями бюджетных расходов должны быть сферы здравоохранения, образования, научных исследований и опытно-конструкторских разработок, модернизация транспортной инфраструктуры

Одним из компонентов реформирования отраслей бюджетной сферы является реформирование оплаты труда, которая рассматривается в современных условиях инновационного социально-экономического развития Российской Федерации как эффективный инструмент обеспечения выполнения государственных обязательств по повышению качества оказываемых бесплатных социальных услуг.

Увеличение расходов на реализацию действующих и принятие новых федеральных целевых программ предлагается сосредоточить на следующих приоритетных направлениях.

Прежде всего, это развитие транспортной инфраструктуры. В 2014 году следует увеличить расходы на реализацию федеральной целевой программы «Модернизация транспортной системы России (2010–2015 годы)», а с 2015 года предусмотреть ассигнования на новую крупномасштабную федеральную целевую программу «Развитие транспортной системы Российской Федерации в 2015–2017 годах».

Кроме того, начиная с 2015 года необходимо увеличить расходы на капитальный ремонт, ремонт и содержание автомобильных дорог федерального значения, имея в виду переход с 2016 года на полное финансирование исходя из установленных нормативов.

Второе направление – поддержка современных технологий и инноваций. В его рамках должны быть реализованы федеральные целевые программы «Развитие гражданской морской техники» на 2014–2017 годы и «Научные и научно-педагогические кадры инновационной России» на 2009–2016 годы, а также увеличены ассигнования на реализацию Федеральной космической программы.

Важнейшими приоритетами должны стать формирование здорового образа жизни и расширение возможностей духовного развития.

Должны быть предусмотрены средства на создание сети федеральных университетов и их развитие.

Следует предусмотреть бюджетные ассигнования, необходимые для поддержки и стимулирования реализации проектов использования возобновляемых источников энергии и экологически чистых производственных технологий.

По мнению Правительства, для совершенствования межбюджетных отношений необходимо:

- не предоставлять финансовую помощь субъектам Федерации, имеющим превышение собственных доходов над расходами;

- оказывать поддержку субъектам Федерации таким образом, чтобы не лишать их стимулов к развитию собственных доходных источников;

- упорядочить схему группировки территорий по экономическим районам с учетом их экономического потенциала и природных условий;

- создать эффективный механизм предоставления инвестиций для выравнивания уровней социально-экономического развития регионов.

Одновременно следует поэтапно сокращать долю средств, предусматриваемых в составе дотаций на выравнивание уровня бюджетной обеспеченности на компенсационные меры. Должны быть сформированы стимулы к повышению качества управления региональными и муниципальными финансами.

Необходимо ежегодно осуществлять мониторинг и составлять рейтинг качества финансового управления в субъектах Российской Федерации.

Для муниципальных образований в субъектах Российской Федерации должны быть установлены стимулы к повышению эффективности использования бюджетных средств и формированию заинтересованности органов местного самоуправления в увеличении доходов местных бюджетов.

Вот основные направления реформирования бюджетной системы и устройства которые необходимо сделать для более стабильного и упорядоченного функционирования бюджетной системы Российской Федерации.

Заключение

Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

Федеральный бюджет должен стать надежным инструментом реализации экономической и социальной политики Правительства РФ.

Необходимо добиться, чтобы федеральный бюджет стал средством стабилизации государственных финансов. Он должен превратиться в надежную опору и гаранта для всех определенных законом получателей средств. Решить названные задачи можно, лишь объединив усилия Президента Российской Федерации, Правительства РФ и палат Федерального Собрания. Правительство РФ должно стать организующим центром этой работы.

Государственная бюджетная система Российской Федерации чрезвычайно многогранный механизм реализации основных функций государства. Одной из важнейших его частей является бюджетная система субъектов Федерации, которая объединяет 88 бюджетов различных форм федерального подчинения. Это влечет за собой проблему органичной интеграции бюджетных систем всех уровней в единый бюджетный процесс, на решение которой направлено пристальное внимание Правительства нашей страны.

Конечным результатом существования любого государства, является экономическое благополучие и процветание его граждан. Надежная бюджетная система является одной из важнейших структур государства, поэтому, для достижения главной цели государству необходимо постоянно развивать и совершенствовать бюджетную систему.

Процесс преобразования бюджетной системы - сложный, длительный, порой весьма болезненный. Тем не менее начало ему уже положено. И от успешного его завершения зависит ни много ни мало - будущее всей российской экономики.

Список использованной литературы

- Александров И.М. Бюджетная система Российской Федерации: Учебник. - 2-е изд. - М.: Издательско-торговая корпорация Дашков и К, 2012 г.

- Бюджетный кодекс Российской Федерации. Принят ГД РФ и одобрен СФ РФ 17.07.98.

- Бюджетная система Российской Федерации: учебное пособие/ А.З. Селезнев/ под ред. проф. В.Ю. Катасонова. – М.: Магистр, 2017.

- Врублевская О.В. и Романовский М.В. Бюджетная система Российской Федерации: Учебник - М.: Юрайт-Издат, 2010.

- Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: учебное пособие / Годин А.М., Подпорина И.В.– М. : Издательско-торговая корпорация «Дашков и Ко», 2015.

- Дюбин В. В. Бюджетная система Российской Федерации: учебное пособие для вузов, Петрозаводск, 2014.

- Заключение Счетной палаты Российской Федерации на проект Федерального закона “О федеральном бюджете на 2013 год и на плановый период 2016 и 2017 годов” от 24 июля 2012 года N 198-ФЗ

- Игудин А.Г., Харубин А.В. Об основах разграничение расходных полномочий и доходных источников // Финансы, 2013, №2.

- Кудрин А.Л. Федеральный бюджет - важнейший инструмент реализации государственной политики // Финансы. - 2016. - №1.

Ресурсы Интернет:

www.budgetrf.ru - сайт посвященный бюджету РФ

www.minfin.ru – сайт министерства финансов РФ

www.kremlin.ru – Бюджетное послание Президента Российской Федерации «О бюджетной политике на 2015 год»

- КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ CБЕРБАНКОМ

- Теории происхождения государства (Понятие и сущность государства. Его основные признаки, задачи и функции)

- Особенности управления муниципальным образованием г. Северодвинск

- Особенности профессиональной мотивации служащих организации (Теоретические основы профессиональной мотивации персонала организации)

- Особенности профессиональной мотивации служащих организации (Теоретические основы мотивации персонала в организации)

- Менеджмент как организационно-целевое управление ( Целевой подход к принятию управленческих решений)

- Технология работы службы телефонных

- Технология работы службы телефонных операторов в гостинице»

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 23 673 512 900 штук Публичного акционерного общества "ГАЗПРОМ"

- Финансовая политика России: стратегия и тактика

- Система органов исполнительной власти РФ (Органы исполнительной власти и их функции)

- Теоретические аспекты бюджетного устройства и бюджетной системы РФ