Проектирование реализации операций бизнес-процесса «Расчет заработной платы

Содержание:

Введение

Происходящие изменения в современном обществе вызывают необходимость совершенствования систем управления, переключения основного внимания с оперативного на стратегическое управление, ориентированное в будущее. В настоящее время на первый план выдвинулась проблема интеграции систем управления на содержательном уровне. Задача состоит в том, чтобы фиксировалось всякое заметное изменение в состоянии объекта управления или в управленческих решениях, а информация о нем оперативно доводилась до лиц, решения и действия которых принимаются под влиянием подобных изменений.

Решение поставленной задачи возможно только при наличии автоматизированной системы, которая, по определению, представляет собой систему, реально отражающую функционирование управляемого объекта и удовлетворяющую разнообразные информационные потребности ее пользователей.[13]

Проектирование систем управления играет важную роль в современных системах. Выгоды от совершенствования систем управления в жизни общества огромны. Они включают улучшение качества управления подразделениями организации как системы, управления персоналом, технологическими процессами, аппаратными средствами и т. д.

Актуальность темы курсового проекта работы обусловлена необходимостью разработки информационной системы учета заработной платы преподавателей в бухгалтерии ООО «Атлант».

Практическая значимость курсового проекта заключается в том, что автоматизация учета заработной платы облегчит профессиональную деятельность специалистов бухгалтерии, поиск информации, сократит временные затраты на составление ежемесячных, ежеквартальных и годовых отчетов.

Цель проекта - разработка информационной системы учета заработной платы преподавателей в бухгалтерии ООО «Атлант».

Для достижения этой цели необходимо решить ряд задач:

- рассмотреть теоретические основы проектирования информационной системы;

- провести проектирование информационной системы учета заработной платы преподавателей;

- выполнить программную реализацию информационной системы учета заработной платы преподавателей в бухгалтерии ООО «Атлант».

Предмет исследования – система учета заработной платы преподавателей в бухгалтерии ООО «Атлант».

Объект исследования: бухгалтерия ООО «Атлант».

В первой главе выполнен анализ предметной области, рассмотрены основы проектирования информационных систем. Произведен анализ источников и литературы, связанный с разработкой информационных систем, рассмотрен рынок информационных систем аналогов управления учебным процессом, проведен анализ функций и задач управления. Выбраны и проанализированы функции и задачи, подлежащие автоматизации, выявлены информационные потоки и структура информации, структурированы и обоснованы требования к автоматизации, поставлена задача на разработку информационной системы учета заработной платы преподавателей в бухгалтерии ООО «Атлант».

Во второй главе выполнено проектирование информационной системы учета заработной платы преподавателей. Обоснован выбор модели данных предметной области и разработана инфологическая, даталогическая модель объекта автоматизации.

1 Аналитическая часть

1.1 Выбор комплекса задач автоматизации

В процессе хозяйственной деятельности предприятия происходит прием и увольнение работников, перемещение по работе, меняется численность персонала. Учет личного состава ведет отдел кадров, который обеспечивает получение данных о численности персонала на предприятии в целом, его структурных подразделениях, причинах ее изменения, о составе персонала по полу, возрасту, категориям, профессиям, должностям, специальности, квалификации, стажу работы, образованию и другим признакам.[18]

При приеме на работу работодатель и работник заключают между собой индивидуальный трудовой договор о месте работы, сроке действия договора, об условиях режима труда, отдыха, оплаты, охраны труда, иных вопросах социально-бытового обеспечения работника, материальной ответственности сторон договора и др. [5]

Учет использования рабочего времени всех категорий работающих ведут в табеле учета рабочего времени, для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, получение данных об отработанном времени, расчета заработной платы. Составляется табель уполномоченным лицом; после соответствующего оформления он передается в бухгалтерию. Отметки в табеле о причинах неявок на работу или о работе неполных рабочий день, о работе в сверхурочное время и других отступлениях от нормальных условий должны быть сделаны только на основании документов, оформленных надлежащим образом. Учет использования рабочего времени осуществляю в табелях методом сплошной регистрации явок и неявок на работу либо путем регистрации только отклонений (неявок, опозданий).

Работодатель самостоятельно разрабатывает систему оплаты труда в форме положения «Об оплате труда» с учетом конкретных условий труда, категорий работников и режимов рабочего времени, установленных в положении «О персонале» [5].

В практике организации оплаты труда используют две основные формы:

- При повременной форме оплаты труда заработную плату начисляют работнику по установленной тарифной ставке или окладу за фактически отработанное время.

- При сдельной форме оплаты труда заработную плату работнику начисляют в заранее установленном размере за каждую единицу выполненной работы.

В соответствии с действующим законодательством работодатели удерживают из заработной платы работников: обязательные пенсионные взносы (ОПВ) в накопительные пенсионные фонды, индивидуальный подоходный налог (ИПН), суммы по исполнительным листам, а также производят любые другие удержания по письменному заявлению работников, либо по инициативе самого работодателя, без согласия работника: для возращения неизрасходованного аванса, выданного в счет заработной платы. При увольнении работника по его вине за неотработанные им дни полученного отпуска; для возмещения вреда, причиненного по вине работника предприятию, если размер вреда не превышает месячного заработка работника [5].

Удержание индивидуального подоходного налога. Заработная плата, а также любые другие доходы работников, выплачиваемые работодателями в денежной или натуральной форме, включая доходы, предоставленные работодателем в виде материальных, социальных благ или иной материальной выгоды подлежат налогообложению индивидуальным подоходным налогом по ставкам. Исчисление и удержания индивидуального подоходного налога производят ежемесячно нарастающим итогом в установленном законодательством порядке [5].

При увольнении работника до истечения налогового года производится перерасчет индивидуального подоходного налога, исходя из полученного дохода за фактически проработанный период с учетом коэффициента перерасчета, равного единице. Согласно перерасчету работнику предоставляется справка о доходах и налогах за проработанный период. При изменении места работы физическое лицо должно представить по новому месту работы расчет с прежнего места работы о полученном доходе и уплаченном налоге за проработанный период [5].

Обязательные пенсионные взносы в накопительные пенсионные фонды удерживаются и перечисляются работодателем за работников в размере 10% из доходов, выплачиваемых работникам в виде оплаты труда, включая все виды заработной платы, а также различные премии, доплаты, надбавки.

Вычеты из оплаты труда членских профсоюзных взносов осуществляют по письменным заявлениям работников. Членские взносы, удержанные из оплаты труда работников, предприятие перечисляет на банковский счет соответствующей профсоюзной организации [5].

Самым волнующим для всех бухгалтеров страны на сегодняшний день стал вопрос правильного расчета социального налога (СН) в связи с введением с 2005 года социальных отчислений (СО) [6].

Для расчета социального налога необходимо [6]:

- Указать доходы, не подлежащие налогообложению в соответствии со ст.144 Налогового кодекса.

- Указать обязательные пенсионные взносы.

- Указать сумму налоговых вычетов, определяемых в соответствии с пп. 1,2 и 4 – 6 пункта 1ст. 152 Налогового кодекса.

- Коэффициент перерасчета.

- Расчетная сумма облагаемых ИПН доходов.

- Сумма ИПН с расчетной суммы облагаемых ИПН доходов.

- Сумма ИПН за отчетный месяц.

- Доходы, облагаемые социальным налогом за отчетный месяц.

- Расчетная сумма дохода, облагаемая социальным налогом.

- Сумма социального налога с расчетной суммы дохода, облагаемый социальным налогом.

- Сумма социального налога за отчетный месяц.

- Сумма социального налога за подлежащего уплате.

- Доходы физических лиц, с которых исчисляются социальные исчисления.

- Сумма социальных отчислений.

- Сумма социального налога к уплате и отражению в декларации.

Коэффициент перерасчета сотрудника определяется на основании пункта 11 пункта 2 Правил исчисления индивидуального подоходного налога и исчисления социального налога. То есть, если работник был принят с начала года, то коэффициент перерасчета равен 12. К примеру, если работник начал работать с марта месяца, то его коэффициент будет равен 10, так как он проработает до конца налогового периода 10 месяцев.

Для осуществления уставной деятельности предприятие использует труд работников, не состоящих в штате, в соответствии с заключенными с ними договорами гражданско - правового характера.

Оплата труда производится на основании актов выполненных работ, исходя из фактически отработанного времени, по утвержденным расценкам.

Для оказания консультационных услуг могут привлекаются преподаватели учебных заведений и другие специалисты, имеющие соответствующее образование. Расценки для оплаты услуг преподователей -консультантов утверждаются с учетом присвоенных им разрядов (тарификация) по их основному месту работы.

Размер оплаты труда других специалистов устанавливается по соглашению сторон, при заключении договора с каждым конкретным специалистом.

При наличии финансовой возможности, за счет средств, выделяемых на оплату труда, по решению руководителя предприятия (по согласованию с учредителями) может выплачиваться премия:

- по результатам работы за квартал и по результатам работы за учебный год. Размер выплачиваемой премии устанавливается в каждом конкретном случае для каждого работника индивидуально, при этом руководитель может уменьшать размер премии за упущения в работе.

Выплата премии производится при отсутствии жалоб на качество оказываемых услуг, отсутствие нарушений трудовой, финансовой дисциплины и других замечаний, допущенных при исполнении трудовых обязанностей:

- производить выплату разовых вознаграждений за выполнение особо

важных заданий, связанных с обеспечением деятельности предприятия, в

размерах, устанавливаемых приказом руководителя предприятия по

согласованию с учредителями, в каждом конкретном случае.[16]

3аработная плата выплачивается каждые полмесяца: аванс – 16 числа, за первую половину месяца, и не позднее 5 числа следующего месяца -заработная плата за вторую половину месяца. Сроки установлены для выплаты заработной платы штатным работникам предприятия.

Оплата труда по договорам гражданско - правового характера производится ежемесячно исходя из фактического количества выполненных работ с момента подписания акта выполненных работ, в сроки, установленные для выплаты заработной платы штатным работникам (до 5 числа, следующего месяца).

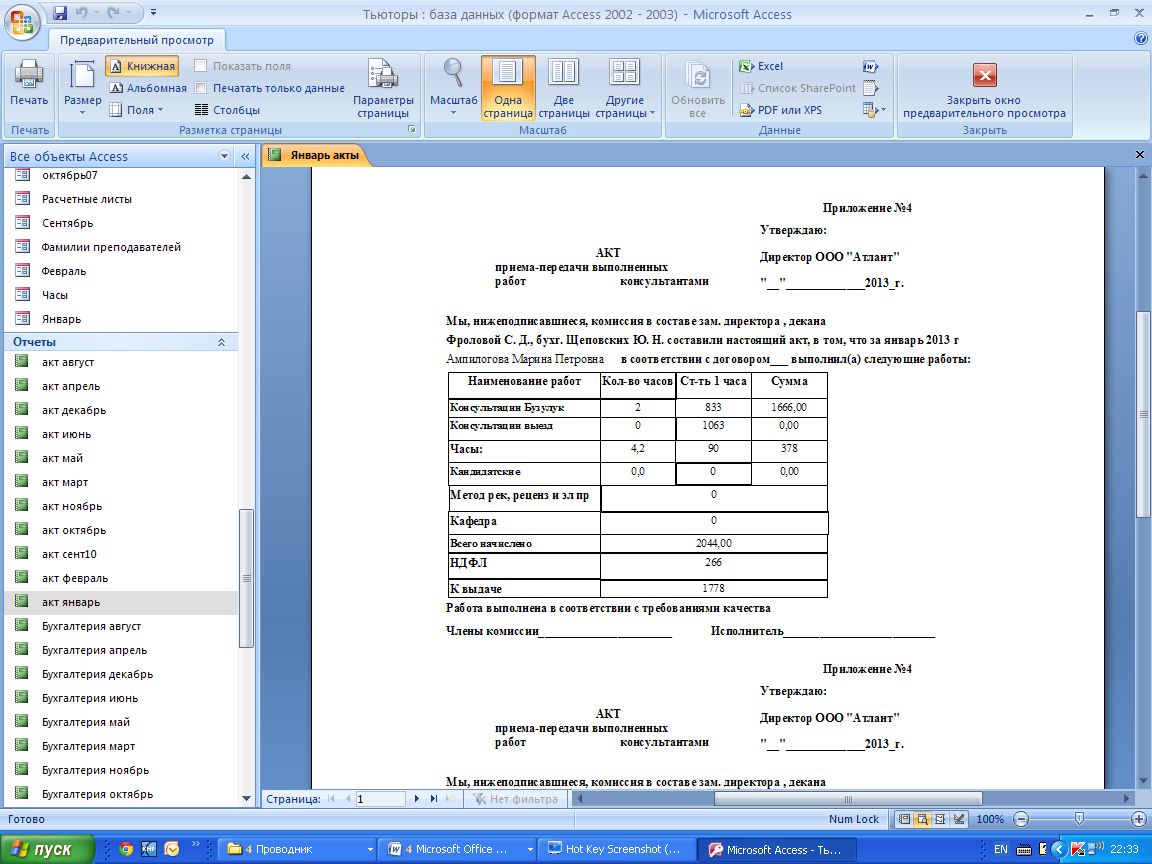

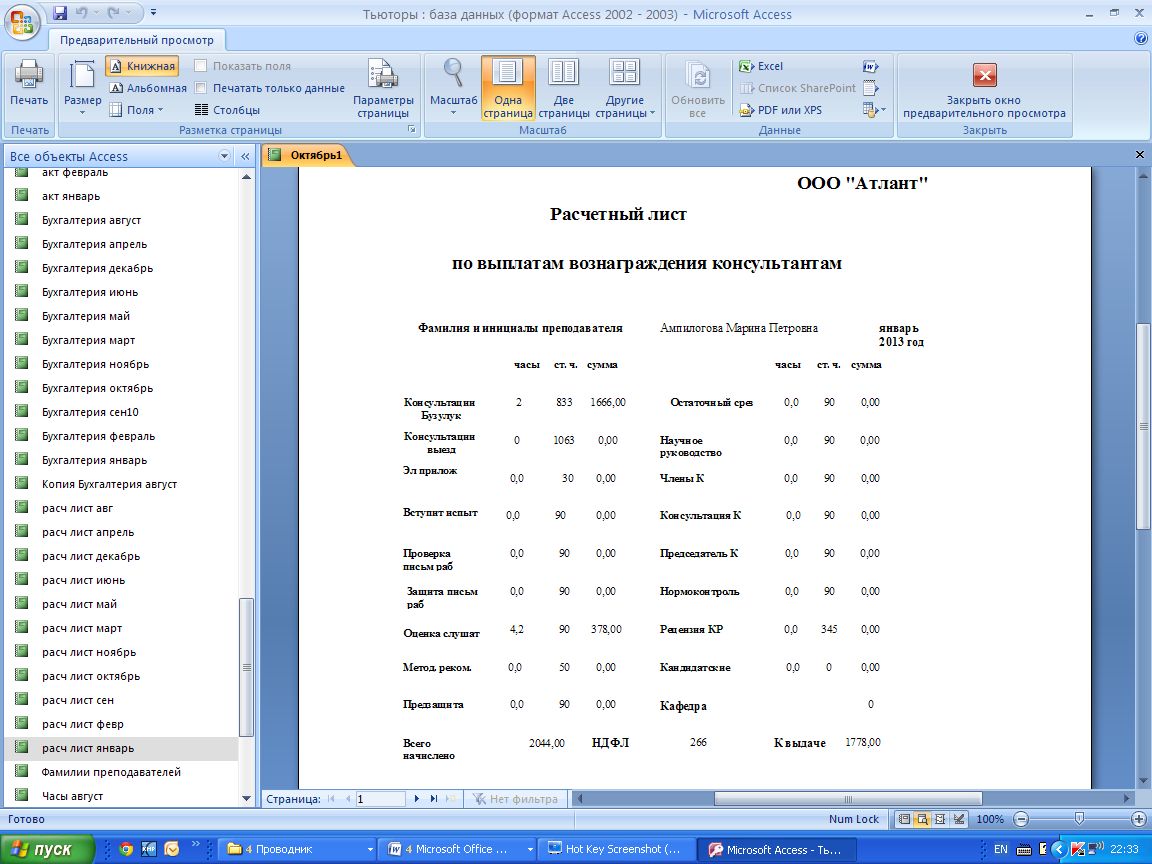

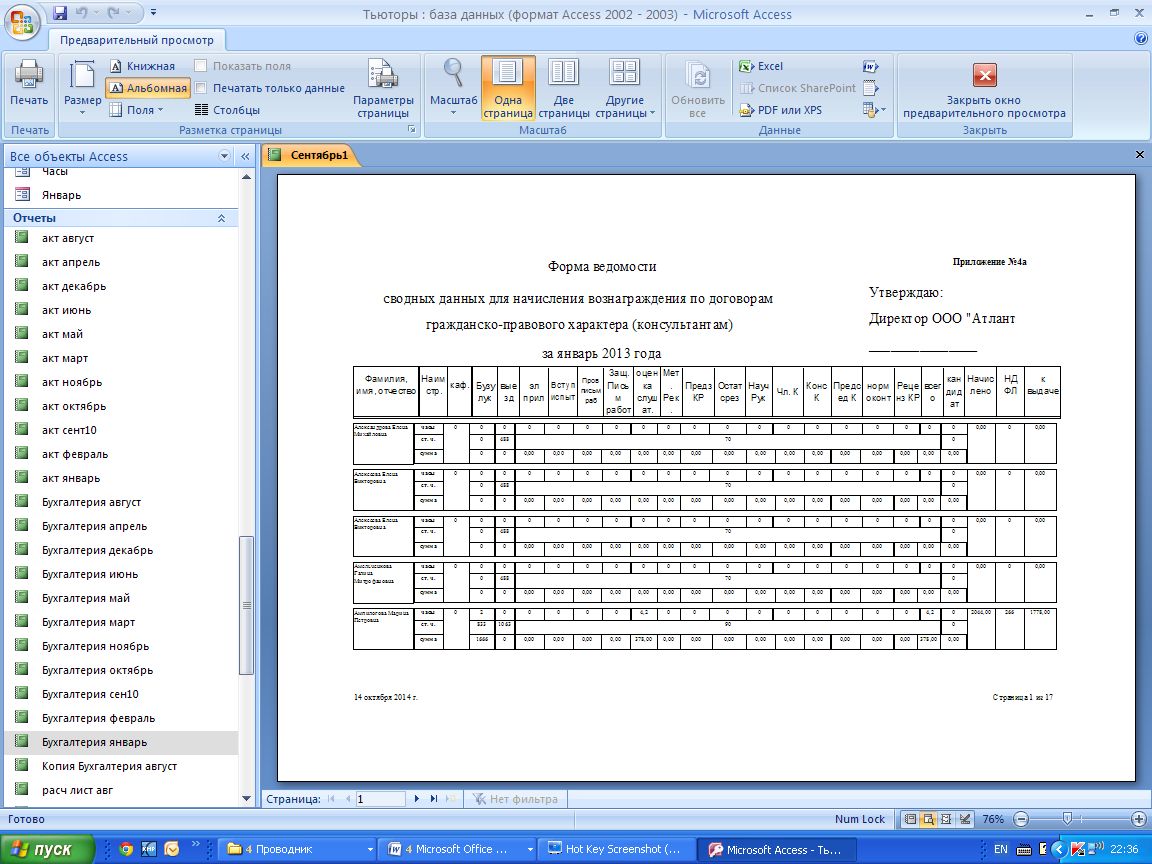

Вознаграждение исполнителя Стоимость 1 часа услуг исполнителя по каждому курсу составляет 90 рублей. Расчет объема услуг производится в следующем порядке:

- Оценка слушателей по результатам консультаций:

- работа по курсу -1,2 часа;

- сопровождение по тестированию - 0,2 часа;

- одна индивидуальная консультация-0,1 часа

- одна групповая консультация по курсу – 833 руб. (с учетом НДФЛ) при проведении в городе 1063 руб. (с учетом НДФЛ при проведении консультации в другом населенном пункте)

При подготовке Исполнителем письменных методических рекомендаций по изучаемому курсу Заказчик оплачивает данные услуги исполнителя из расчета 50 рублей за 1 страницу текста формата А4.

Оплата оказанных Исполнителем услуг производится Заказчиком в течение до 10 числа месяца, следующего за отчетным на основании подписанного не позднее 1 числа месяца, следующего за отчетным,

акта выполненных работ, путем перечисления денежных средств на расчетный счет Исполнителя.

1.2 Характеристика существующих бизнес-процессов

ООО «Атлант» - центр обучения и повышения квалификации. Уже 15 лет центр занимается разработкой и проведением семинаров для руководителей и специалистов различных отраслей. Компания организована в 1987 году для содействия информационному обмену, распространения передового опыта и развития рекламы.

В 1996 году ООО «Атлант» входит в Общероссийское объединение предпринимательских союзов и организаций и получает современный статус.

К 2004 году ООО «Атлант» уверенно занимает лидирующее положение на рынке информационных услуг региона.

В декабре 2006 года открылось новое крыло нашего Учебного комплекса. Учебный комплекс полностью оборудован для эффективного обучения специалистов.

К 2008 году ООО «Атлант»- один из основных в регионе центр обучения специалистов всех отраслей промышленности, здравоохранения, образования, науки, культуры и социальной сферы.

Компания признана лидером в области дополнительного профессионального образования.

В настоящее время ООО «Атлант» организует и успешно проводит:

- информационные и научно-практические семинары,

- курсы повышения квалификации,

- тренинги,

- конференции,

- бизнес-туры,

- круглые столы,

- корпоративные семинары,

- семинары за рубежом.

Содействие развитию личностей, организаций и предприятий региона путем создания информационных продуктов и формирования пространства для профессионального общения специалистов различных областей деятельности, основываясь на следующих принципах:

- Динамичность – постоянное наращивание потенциала на основе долгосрочного и краткосрочного планирования и регулярного выполнения поставленных задач.

- Оперативность – быстрое реагирование на изменения внешней ситуации и потребностей клиентов.

- Партнерство – создание корпоративного духа заинтересованности сотрудников и партнеров в совместном достижении результата.

- Качество – соответствие информационных продуктов высоким потребительским стандартам.

- Этичность – осуществление деятельности в соответствии с высокими моральными принципами общества.

- Независимость – развитие на основе использования собственных ресурсов, сохраняя юридическую и финансовую самостоятельность.

Развитие ООО «Атлант» осуществляется путем создания и постоянного расширения комплекса информационных и сервисных услуг в регионе для специалистов высшего и среднего звена предприятий и организаций различных областей деятельности.

- Стратегия взаимодействия с клиентами:

Оперативное реагирование – быстрое создание услуг в ответ на возникающую потребность клиентов в получении информации.

- Стратегия взаимодействия с конкурентами:

Лидерство – неуклонное укрепление конкурентной позиции за счет использования и наращивания собственных ресурсов.

- Стратегия взаимодействия с партнерами:

Сотрудничество с профессионалами – развитие стабильных партнерских взаимоотношений с целью удовлетворения потребностей клиента.

- Кадровая стратегия:

Развитие сотрудников – максимальное использование потенциала сотрудников, обучение сотрудников на основе приверженности организации и компетентности.

Важнейшими средствами для реализации основных направлений деятельности центра являются:

- использование новых подходов к образованию;

- внедрение в учебный процесс современных образовательных технологий;

- формирование универсальной и гибкой образовательной среды;

- развитие принципов демократического управления учебным центром;

- формирование системы контроля качества образования;

- подготовка специалистов, обладающих необходимыми профессиональными и социально-практическими знаниями, навыками и умениями, способствующими успешной адаптации к динамичным условиям развития социально-экономической и информационно-культурной среды;

- доработка учебных планов по реализуемым в учебной деятельности образовательным программам;

- совершенствование структуры управления учебным процессом, подбор высококвалифицированного ППС.

Руководит учебным центром директор, который отвечает за деятельность центр, в том числе, за качество обучения, надлежащее состояние финансовой и договорной дисциплины, учета и отчетности, сохранности имущества и других материальных ценностей, находящихся в собственности или арендованных предприятием, обязательности приказов и распоряжений директора для его работников и обучающихся.

Директор:

- утверждает Положение об учебном центре;

- анализирует содержание учебного процесса, его эффективность и качество, научно-методический и педагогический уровень проведения занятий, научную деятельность центра, его работу по подбору и расстановке кадров преподавателей, повышению их научно-методического и педагогического мастерства и вносит соответствующие рекомендации;

- организует разработку, утверждение и издание учебных планов и программ, учебно-методической литературы, документации и обеспечение ими учебного центра;

- осуществляет экспертизу разработанных центром учебно-методических материалов и дает по ним заключения;

- осуществляет анализ эффективности использования учебно-материальной базы учебного центра, работу по ее развитию;

- утверждает правила и план проведения семинаров и прочих мероприятий;

- определяет объем полномочий учебного центра по реализации образовательных программ дополнительного профессионального образования;

- привлекает преподавателей ВУЗов и специалистов-практиков к подготовке семинаров и прочих мероприятий;

- оказывает помощь в организации научной работы, разработке локальных актов учебного центра;

- выдает слушателям учебного центра, завершившим обучение и прошедшим итоговую аттестацию Сертификат об участии в семинаре;

- утверждает смету доходов и расходов, осуществляет контроль за финансово-хозяйственной деятельностью учебного центра;

- оказывает помощь в разработке, апробации и внедрении в учебный процесс и научную работу учебного центра современных образовательных технологий, методов и процедур научно-исследовательской работы;

- оказывает инструктивную, научно-методическую, учебную и организационно-техническую помощь в подготовке и проведении лицензирования и аттестации учебного центра.

- открывает текущие (лицевые) счета учебного центра в банковских учреждениях и распоряжается ими в соответствии с утвержденными сметами и графиками платежей;

- осуществляет прием и увольнение работников и заключает с ними трудовые договоры в соответствии со штатным расписанием;

- заключает договоры на обучение слушателей;

- заключает и расторгает гражданско-правовые договоры с физическими и юридическими лицами;

- утверждает правила внутреннего распорядка и должностные инструкции работников учебного центра, другие локальные акты;

- издает распоряжения, обязательные для исполнения всеми работниками центра;

- представляет интересы университета в суде в качестве истца или ответчика по спорам, связанным с деятельностью центра.

Директор персонально отвечает за организацию учебного процесса, за расходование денежных средств в соответствии со сметой, за учет результатов финансово-хозяйственной деятельности, за полное и своевременное представление финансовой и бухгалтерской отчетности, перечисление налогов и платежей, обеспечение сохранности учебных, финансовых, кадровых и иных документов, связанных с деятельностью центра.

ООО «Атлант» имеет все необходимые документы, регламентирующие его управленческую деятельность и обеспечивающие эффективное взаимодействие и координацию всех функциональных служб и работников. К их числу следует, прежде всего, отнести Положения о подразделениях, в которых устанавливаются их назначение и место, структура, основные задачи и функции управления, права, ответственность и связи с другими структурными единицами и сторонними учреждениями.

В документах официально закреплено рациональное распределение функций управления между учебными и административными подразделениями учебного центра; конкретизированы их права в части принятия решений и использования имеющихся ресурсов; определены функциональные взаимосвязи между подразделениями по каждому комплексу задач управления; установлена ответственность сотрудников за качественное решение возложенных на подразделения функций управления.

Положения разработаны в соответствии с требованиями Классификатора функции, задач и операций управления (КФЗО), Унифицированной системы организационно-распорядительной документации и структурно состоят из следующих разделов:

- общие положения;

- функции;

- руководство;

- организация и ликвидация.

Наличие и применение должностных инструкций в управленческой практике центра позволяет:

- рационально распределить функциональные обязанности между его сотрудниками и исключить их дублирование;

- повысить своевременность и надежность выполнения задач за счет введения показателей оценки периодичности их выполнения, трудоемкости, продолжительности и др.;

- поддерживать нормальный морально-психологический климат в коллективе, а также устранить конфликты между руководителями и подчиненными;

- четко определить служебные связи сотрудников и их взаимоотношения друг с другом;

- конкретизировать права сотрудников в части подготовки и принятия управленческих решений и использования ресурсов;

- повысить коллективную и личную ответственность сотрудников за своевременное и качественное использование возложенных па них функциональных обязанностей;

- организовать равномерную загрузку сотрудников по периодам с минимальными потерями рабочего времени и перегрузками.

Должностные инструкции разработаны для каждой должности в соответствии со штатным расписанием и являются логическим продолжением и развитием системы его управления.

Система управления учебным центром отражена в его структуре (Рисунок 1).

В структуре центра работают такие общие административные подразделения, как дирекция, учебно – методический отдел, отдел бухгалтерского учета и финансового контроля, отдел кадров, канцелярия, библиотека, отдел по работе со слушателями, хозяйственный отдел.

Канцелярия

Директор

Отдел БУ и ФК

Зам. Директора по УР

Зам. Директора по АХР

Учебно-методический отдел

Хозяйственный отдел

Отдел кадров

Библиотека

Отдел по работе со слушателями

Рисунок 1 Система управления учебным центром

Взаимодействие структурных подразделений центра обеспечивается соответствующими локальными актами и средствами оперативного управления. Контроль за выполнением планов осуществляется в течение календарного года. Помимо плановых мероприятий в центре осуществляется оперативное управление через совещания при директоре. Обязательным является их проведение в начале каждого месяца. Внеплановые совещания созываются по мере необходимости.

Для оперативного руководства и координации деятельности подразделений центра издаются приказы директора. В целях рационализации управления в центре имеются междугородние и международные телекоммуникации (факсимильная связь и электронная почта), выход в сеть Интернет.

При этом критерием эффективности организационной структуры центра служит возможность наиболее полного и устойчивого достижения конечных целей управления при существующей системе финансирования, а критерием эффективности мероприятий по совершенствованию организационной структуры - возможность более полного и стабильного достижения поставленных целей.

ООО «Атлант» при анализе и оценке эффективности работы аппарата управления и соответствующей ему организационной структуры использует следующие группы взаимосвязанных показателей, характеризующих:

- эффективность собственно системы управления (выражается через конечные результаты деятельности центра и затраты на управление);

- содержание и организацию процесса управления, в том числе непосредственные результаты и затраты управленческого труда (в качестве затрат на управление учитываются текущие расходы на содержание аппарата управления, эксплуатацию технических средств, подготовку и переподготовку кадров управления, на приобретение вычислительной техники и других технических средств, используемых в управлении;

- рациональность организационной структуры и ее технико-организационный уровень (число уровней и звеньев с системы управления, уровень централизации функций управления, принятые нормы управляемости, сбалансированность распределения прав и ответственности, уровень специализации и функциональной замкнутости подсистем и т.п.).

В организации создана централизованная система делопроизводства, при которой полный цикл технологических операций по обработке документов, от момента их получения или создания и до сдачи в архив, выполняется в канцелярии центра при участии, если это необходимо, должностных лиц других подразделений.

Оценивая эффективность управления организацией, следует отметить, что в ней находит выражение сбалансированность состава целей и функций управления, содержательная полнота и целостность процессов управления, соответствие численности и состава работников объему и сложности работ, полноте обеспечения процессов требуемой информацией, а также обеспеченности процессов управления техническими средствами.

Планируется разработать информационную систему для учета часов, проведенных преподавателями и расчета оплаты по проведенным часам, поэтому дадим краткую характеристику отдела учета заработной платы бухгалтерии.

Формы ведения бухгалтерского учета - упрощенная, согласно Приказу Минфина РФ от 21.12.1998 г №64н.

Ведение бухгалтерского учета осуществляется в соответствии с Положением о бухгалтерском учете и отчетности, Планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденным Приказом Минфина РФ от 31.10.2001 №94н и другими действующими нормативными актами в области методологии бухгалтерского учета. Руководствуясь вышеуказанным Планом счетов, утвердить прилагаемый рабочий план счетов, которым следует руководствоваться организацией при ведении бухгалтерского учета.

По требованию Учредителя могут оформляться формы бухгалтерского учета по журнально - ордерной форме счетоводства, с применением автоматизированных систем учета или ручным способом.

Обеспечивается своевременное и полное представление необходимой отчетности и информации, заинтересованным пользователям в соответствии с действующим законодательством.

Обеспечивается контроль за наличием и движением имущества предприятия, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами.

В целях предупреждения негативных явлений финансово - хозяйственной деятельности, проводить инвентаризацию товарно-материальных ценностей, имущества и финансовых обязательств, в соответствии с требованиями Федерального закона от 21.11.1996 г. №129 ФЗ «О бухгалтерском учете», и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом МФ РФ от 13.06.1995 года №49, но не ранее 1 октября отчетного года:

-

- основные средства - не реже 1 раза в год;

- финансовые вложения - 2 раза в год;

- производственные запасы и другие товарно - материальные ценности (хоз. инвентарь и расходные материалы)- 1 раз в год;

- денежные средства (касса и расчетный счет) - ежеквартально, но не реже 1 раза в квартал;

- займы - по мере необходимости - не менее 1 раза в год;

- кредиторская и дебиторская задолженность (по балансовым счетам - 60, 62, 68, 69, 70, 71, 76) - не реже 2-х раз в год.

Используются следующие бухгалтерские регистры и первичная документация:

- упрощенные формы бухгалтерских регистров;

- рабочий план счетов;

- установленный порядок составления бухгалтерской отчетности в сокращенном объеме для малых предприятий (форма 1, форма 2);

- действующий порядок ведения кассовых операций, учета основных средств и нематериальных активов и представление необходимой статистической отчетности.

Документооборот осуществляется по утвержденному порядку, предусмотренному в приложениях:

- правилах документооборота в целом по организации;

- график документооборота по бухгалтерии.

Формы первичных учетных документов применяются для оформления хозяйственных операций на унифицированных формах первичных учетных документов.

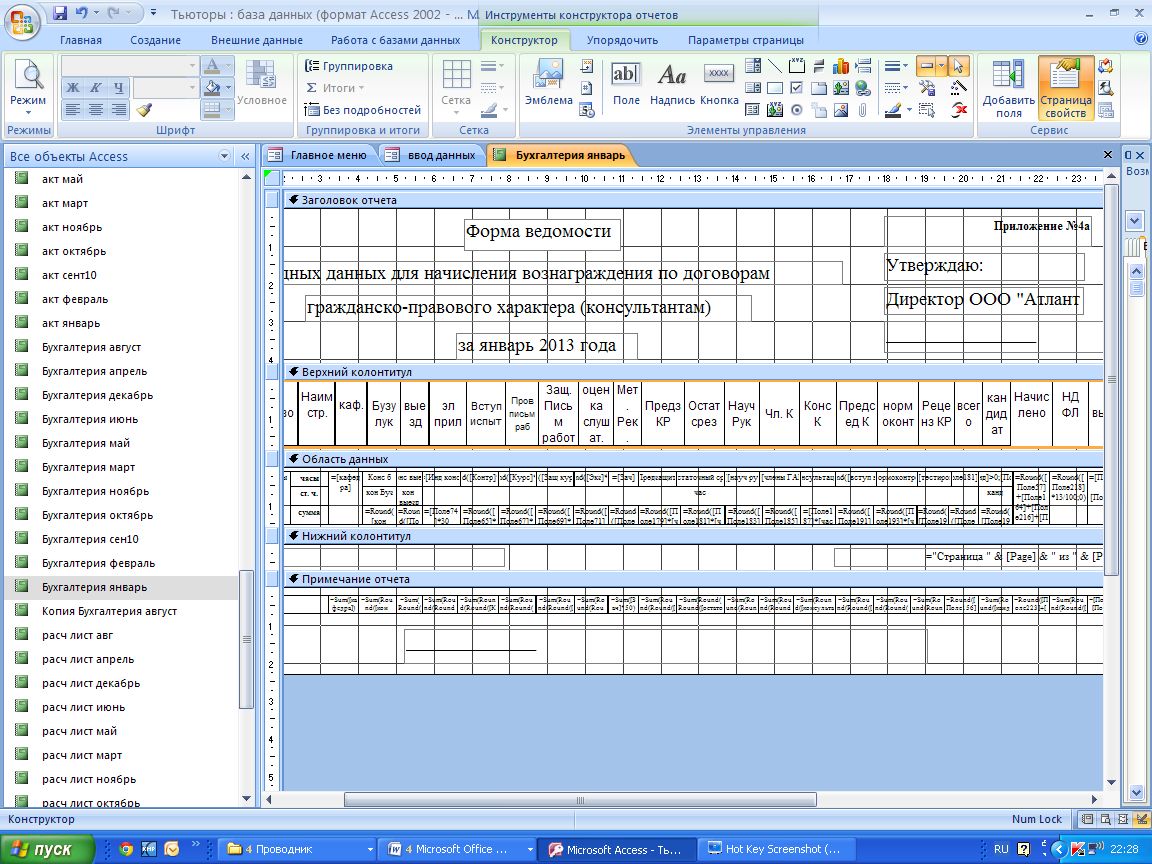

Формы документов для внутренней бухгалтерской отчетности при необходимости утверждаются самостоятельно, а именно:

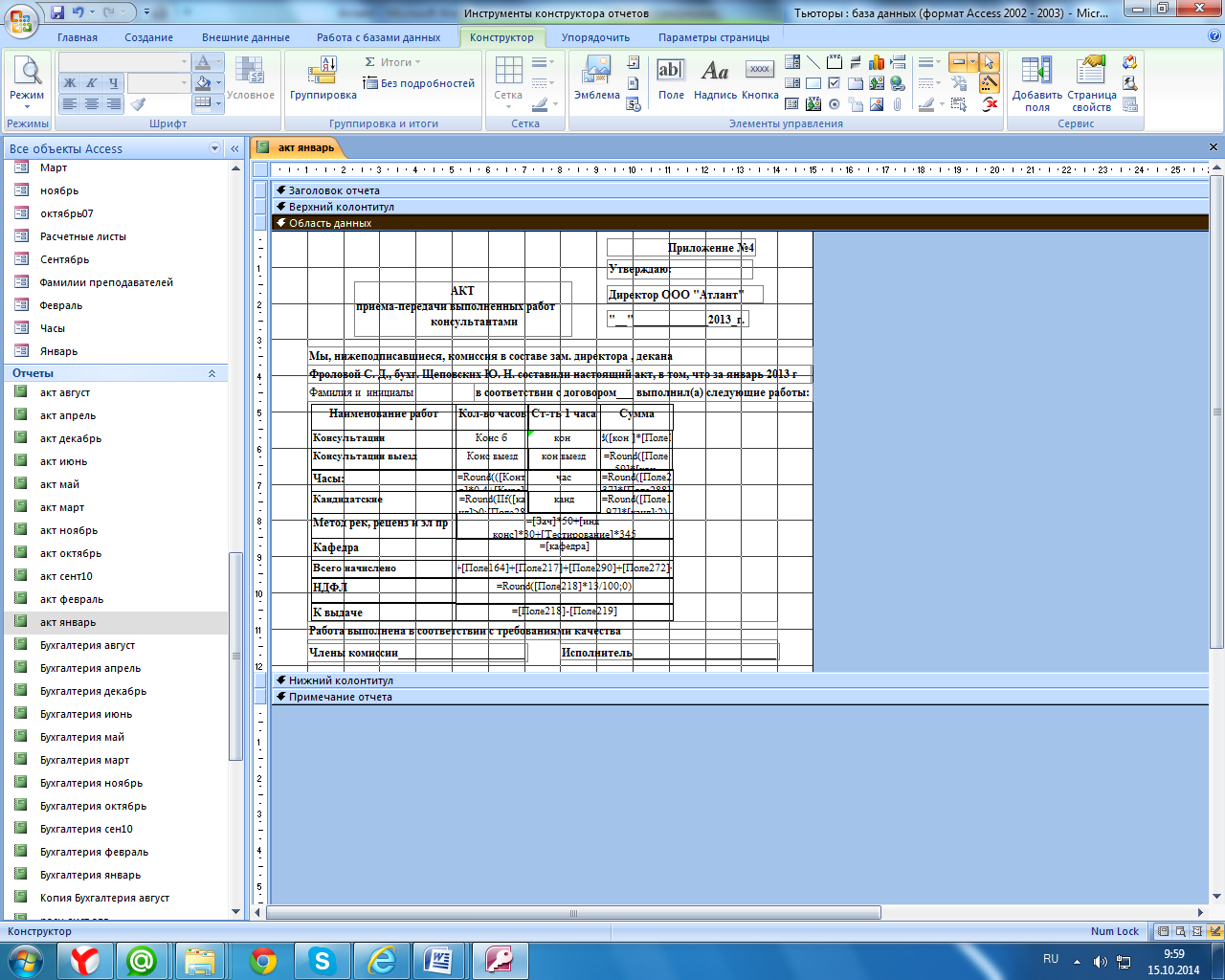

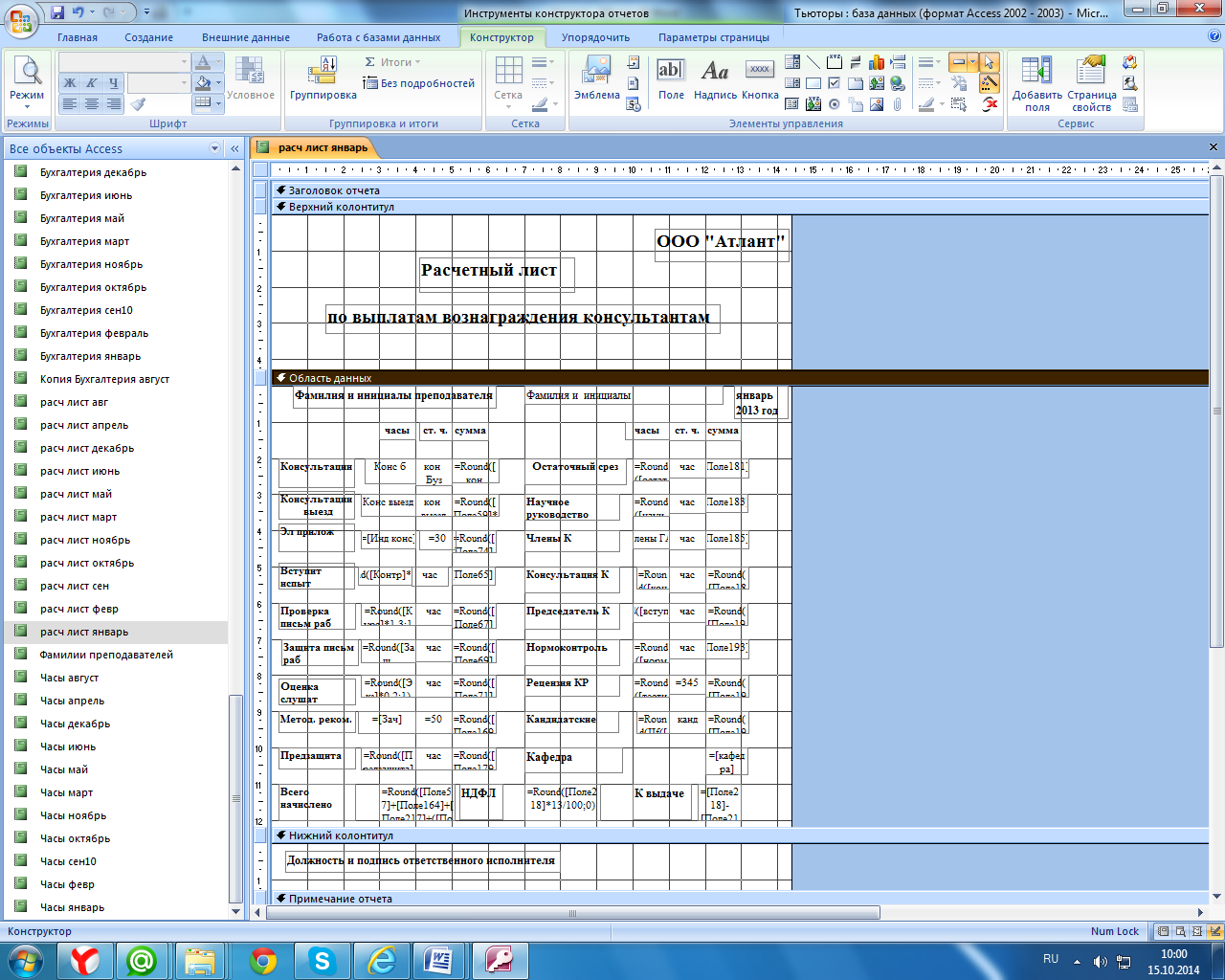

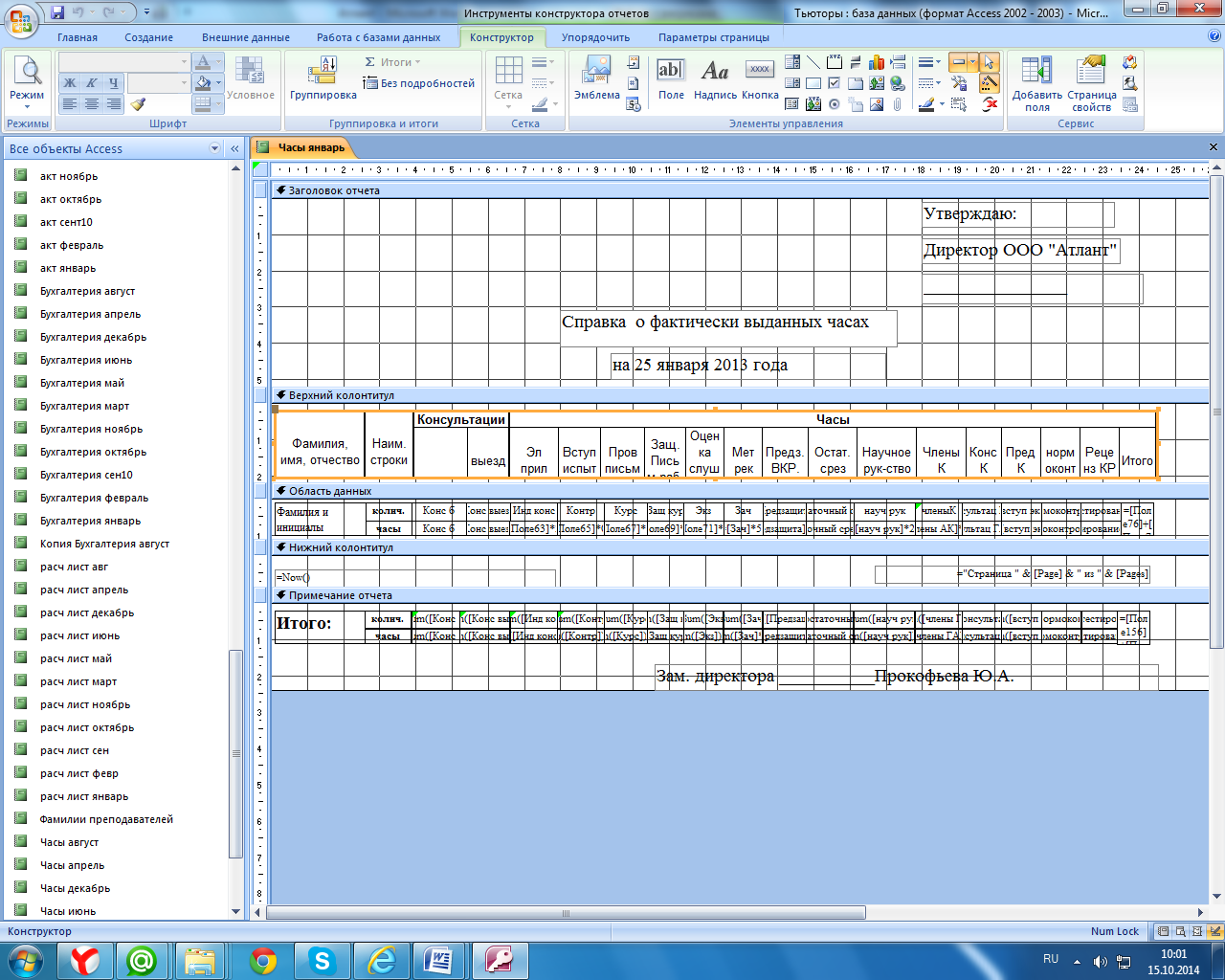

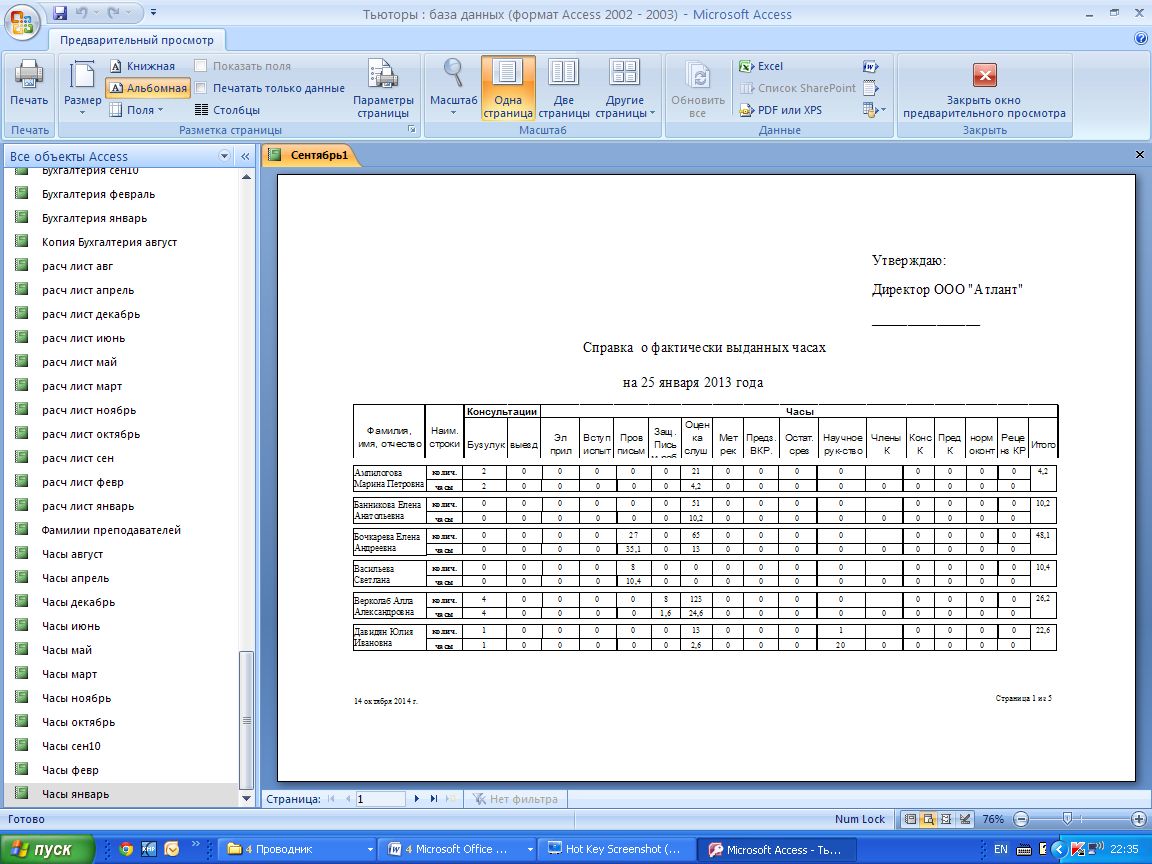

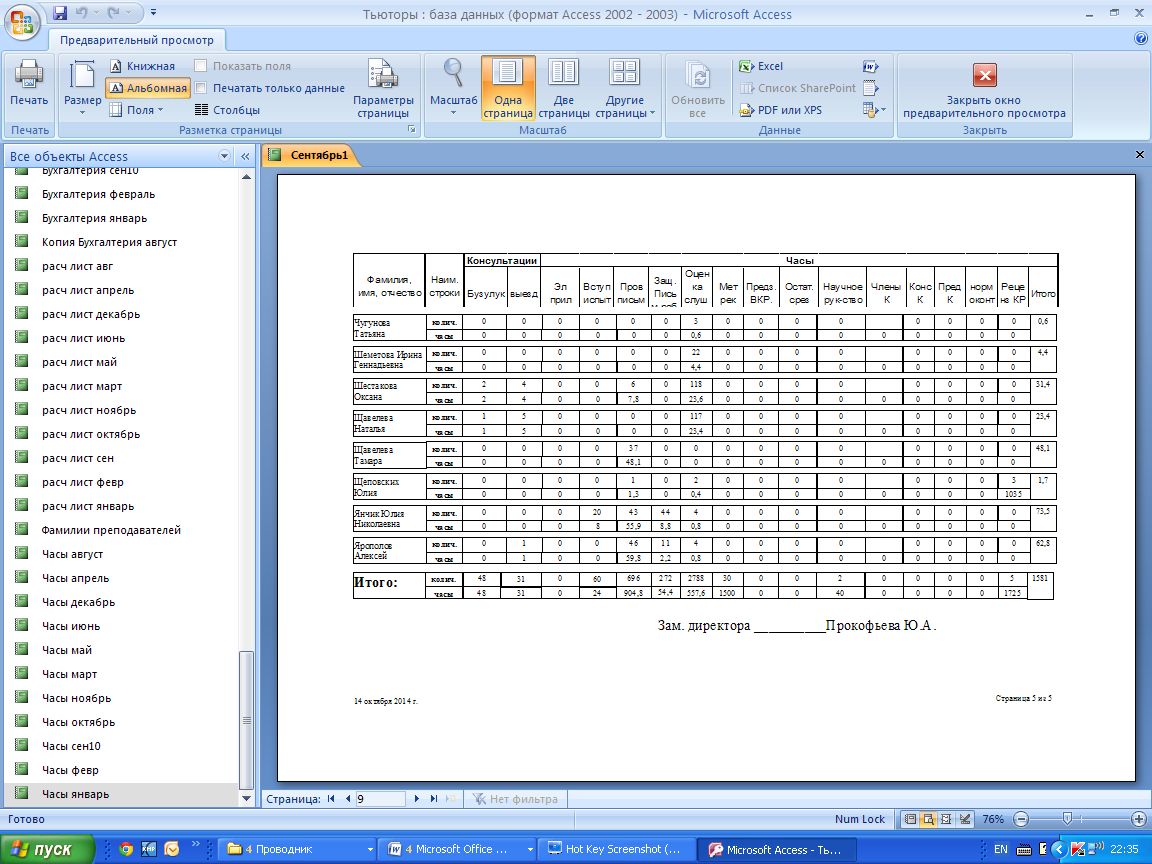

- расчетные листы на выплату заработной платы

- расчет компенсации на выплаты лицам, работающим по гражданско-правовым договорам и табель учета выездных консультаций;

- акт на прием объема оказанных услуг с лицами, работающими по совместительству и расшифровка для оплаты;

Утвержденная номенклатура номеров при оформлении документов ООО «Атлант» прилагается.

Выдача денежных средств под отчет осуществляется лицам, перечень которых утвержден Приказом руководителя.

Ответственность за организацию бухгалтерского учета, соблюдения законодательства при выполнении хозяйственных операций несет руководитель организации (п.1 ст.6 ФЗ №129-ФЗ «О бухгалтерском учете»).

Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности несет главный бухгалтер организации (п.2, ст. 7 ФЗ №129- ФЗ «О бухгалтерском учете»).

В бухгалтерии работает 3 человека главный бухгалтер, бухгалтер по начислению зарплаты, бухгалтер по учету оплаты слушателей.

В курсовом проекте, в качестве объекта автоматизации выступает бухгалтерия.

Главный бухгалтер назначается и на должность и освобождается от должности в установленном действующим законодательством порядке приказом директора Общества.

Главный бухгалтер непосредственно подчиняется директору Общества.

Главный бухгалтер относится к категории руководителей и имеет в подчинении: бухгалтера.

На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж бухгалтерско–финансовой работы не менее 5 лет.

Главный бухгалтер должен знать:

- законодательство о бухгалтерском учете; постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

- гражданское право, финансовое, налоговое и хозяйственное законодательство;

- структуру предприятия, стратегию и перспективы его развития;

- положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

- порядок оформления операций и организацию документооборота по участкам учета;

- формы и порядок финансовых расчетов;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

- порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

- правила расчета с дебиторами и кредиторами;

- условия налогообложения юридических и физических лиц; порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

- правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

- порядок и сроки составления бухгалтерских балансов и отчетности;

- правила проведения проверок и документальных ревизий;

- современные средства компьютерной (вычислительной) техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

- передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

- экономику, организацию производства, труда и управления;

- основы технологии производства;

- рыночные методы хозяйствования; законодательство о труде; правила и нормы охраны труда.

В период временного отсутствия главного бухгалтера, его обязанности возлагаются на заместителя главного бухгалтера, если таковой имеется.

Главный бухгалтер организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении.

Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности ООО «Атлант», позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации.

Возглавляет работу: по подготовке и утверждению рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки; по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям.

Организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации.

Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

Обеспечивает: своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам; контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности.

Принимает участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; подготавливает предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат.

Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы. Обеспечивает составление необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

Обеспечивает сохранность бухгалтерских документов и сдачу их в установленном порядке в архив.

Руководит работой бухгалтера.

Главный бухгалтер несет ответственность в пределах, определенных действующим законодательством Российской Федерации, за:

- ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей инструкцией;

- правонарушения, совершенные в процессе осуществления своей деятельности;

- нарушение внутреннего распорядка предприятия.

Главный бухгалтер несет ответственность за:

- необеспечение выполнения своих функциональных обязанностей, а также работу подчиненных ему работников по вопросам их производственной деятельности;

- недостоверную информацию о состоянии работы на вверенном участке, показатели финансово-хозяйственной деятельности, несвоевременное предоставление различных сведений и отчетности;

- невыполнение приказов, распоряжений и поручений директора предприятия;

- необеспечение соблюдения трудовой и исполнительской дисциплины работниками, находящимися в подчинении Главного бухгалтера.

Главному бухгалтеру для обеспечения его деятельности предоставляется право подписи организационно-распорядительных документов по вопросам, входящим в его функциональные обязанности, а также платежных и иных финансовых документов. Режим работы Главного бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

Бухгалтер относится к категории специалистов предприятия. При выполнении должностных обязанностей подчиняется непосредственно Главному бухгалтеру. Назначение на должность и освобождение от нее производится приказом директора. На должность бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование, и стаж работы по профилю не менее 3 лет.

Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия; правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования; законодательство о труде;

- правила и нормы охраны труда; нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций;

- формы кассовых и банковских документов; правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

- порядок оформления приходных и расходных документов;

- лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности;

- порядок ведения кассовой книги, составления кассовой отчетности.

Бухгалтер:

- выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

- участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

- отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

- производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей.

- обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

- подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

- выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

- осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Получает по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов. Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком. Передает в соответствии с установленным порядком денежные средства инкассаторам. Составляет кассовую отчетность.

Бухгалтер в праве:

- требовать от руководства создания необходимых условий для выполнения служебных обязанностей.

- в пределах своей компетенции сообщать непосредственному руководителю о всех выявленных в процессе деятельности недостатках и вносить предложения по их устранению, а также вносить предложения по совершенствованию работы отдела кадров.

- знакомиться с проектами решений руководства организации, касающимися его деятельности.

- привлекать к решению возложенных на него задач специалистов других отделов с согласия соответствующих руководителей.

Бухгалтер несет ответственность в пределах, определенных действующим законодательством Российской Федерации, за:

- ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей инструкцией.

- за правонарушения, совершенные в процессе осуществления своей деятельности.

- нарушение внутреннего распорядка предприятия.

Для осуществления деятельности организации привлекаются штатные работники, совместители, а также осуществляющие свою деятельность по договорам гражданско-правового характера.

Оплата труда штатных сотрудников производится по окладам, установленным штатным расписанием, утвержденным директором. Оклады в штатном расписании устанавливаются учредителем организации.

Сотрудникам, имеющим ученые степени, присвоенные по предыдущему месту работы, надбавка установленная к окладу в соответствии с законодательством РФ, сохраняется.

Оплата труда, в случаях выполнения работы в условиях, отклоняющихся от нормальных: оплата труда при совмещении профессий (должностей), расширение зон обслуживания, увеличения объемов работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором производится доплата:

- с письменного согласия работника ему может быть поручено

выполнение в течении установленной продолжительности рабочего дня (8

часов) наряду с работой, определенной трудовым договором, дополнительной

работой по другой или такой же профессии (должности) за дополнительную

оплату (ст. 151 ТК РФ).

Размер доплаты устанавливается по соглашению сторон при заключении трудового договора с работником, в каждом конкретном случае:

- сверхурочная работа оплачивается за первые два часа работы в полуторном размере, за последующие часы - в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно;

- работа в выходные или нерабочие праздничные дни оплачивается работникам, получающим оклад (должностной оклад), - в размере одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или не рабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы), сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

По желанию работника, работающего в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха, в этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит:

- при направлении работника в служебную командировку ему

гарантируется сохранение места работы (должности) и среднего заработка, и

ему возмещаются расходы, связанные со служебной командировкой.

Дополнительные расходы, связанные с проживанием вне места постоянного

жительства (суточные) возмещаются в размере 300 рублей (а при поездке в

Москву - 500 рублей).

В соответствии со ст. 148 Трудового кодекса РФ производится начисление районного коэффициента за особые условия труда в размере 15 процентов к заработной плате (Уральский). Указанный коэффициент не начисляется на надбавку за ученую степень

1.3 Характеристика документооборота, возникающего при решении задачи

Среди наиболее трудоемких участков бухгалтерского учета особое место занимают расчеты с персоналом по оплате труда. Для работы на данном участке необходимы высокая точность, аккуратность, максимум внимания и, безусловно, своевременное выполнение всех расчетных операций. В роли объектов учета могут выступать десятки, сотни и даже тысячи человек, по каждому из которых нужно учитывать и обрабатывать достаточно большие объемы данных.[14]

Особенно затрудняют работу бухгалтеров частые изменения правил расчета подоходного налога с физических лиц, где в качестве объекта налогообложения выступает совокупный доход сотрудников. Во-первых, бухгалтеру, нужно учесть все доходы работника, относящиеся к налогооблагаемому периоду. Во-вторых, он должен правильно определить и исключить из налогооблагаемой базы все необходимые вычеты, что требует знания множества нюансов. В-третьих, ему нужно корректно отразить в бухучете начисление, удержание и перечисление данного налога в бюджет.

Более того, данная область бухгалтерского учета предъявляет повышенные требования к знанию действующего законодательства. Бухгалтерам, отвечающим за данный участок, приходится постоянно отслеживать все изменения в законодательных актах, касающихся использования налоговых льгот, пособий и выплат, начисления отпускных, расчета оплаты больничных листов и т.д. Еще одним важным моментом является регулярное представление отчетности в налоговую инспекцию и во внебюджетные фонды.[8]

Ясно, что чем больше персонала на предприятии и чем разнообразнее виды начислений и удержаний, тем сложнее решать перечисленные задачи без применения компьютерных технологий. Поэтому многим бухгалтерам, ведущим данный участок учета, хотелось бы использовать автоматизированную систему, предназначенную для расчета зарплаты, а не проводить все расчеты вручную.

В ООО «Атлант» процесс учета оплаты труда по договорам гражданско-правового характера велся в Excel. Расчет производился вручную и заполнялась таблица, в которой использовались формулы только для суммирования по строкам и столбцам. В связи с этим выполнение данной задачи было трудоемким, возникали многочисленные ошибки в расчетах и было принято решение автоматизировать задачу.

Поставим задачу, определяющую основную цель курсового проекта, следующим образом: создать проект информационной системы учета проведенных преподавателями часов и расчета заработной платы по проведенным часам. Реализовать данный проект в виде программного комплекса, позволяющего пользователю решать соответствующие задачи.

К основным функциям разрабатываемой информационной системы относятся:

учет рабочего времени сотрудников;

составление табелей учета рабочего времени;

расчет заработной платы сотрудников;

расчет вычетов из заработной платы;

формирование расчетно-платежной ведомости;

формирование отчетных документов.

Цель создания и внедрения информационной системы заключается в автоматизации деятельности бухгалтера по расчету заработной платы, что позволит добиться следующего экономического эффекта:

снижение трудоемкости обработки информации;

снижение потребности в высококвалифицированном и, следовательно, высокооплачиваемом персонале, т.е. снижение издержек на оплату труда;

уменьшение возможности критических ошибок, которые могли бы привести к ухудшению показателей результатов деятельности предприятия в целом;

систематизация и хранение накопленной информации, а также получение необходимой отчетности на основе накопленных данных и использование полученной отчетности для будущего планирования.

Проектируемая информационная система должна быть основана на современном программно-технологическом решении, обеспечивающем выполнение всех заявленных функций, а также ожидаемого экономического результата с запланированным уровнем финансовых и временных затрат. При реализации проекта, необходимо основывается на целях, которые должны быть достигнуты по завершении проекта создания информационной системы, которые обычно выражаются в эффекте, получаемом за счет повышения управляемости процесса, снижения потерь и непроизводительных затрат, повышения эффективности системы управления в целом.

Схематично постановка задачи изображена далее на рисунке 2, страница 38.

Входная информация может поступать в систему следующим образом:

внесение сведений о фактически отработанном времени с учетом сверхурочной работы, работы в выходные и праздничные дни;

ввод данных о временной нетрудоспособности;

учет компенсационных и стимулирующих выплат.

Выходная информация будет представлена данными:

табель учета отработанного времени;

расчетно-платежная ведомость;

другие отчеты, требуемые в учреждении.

Создание ИС по учету часов и расчету заработной платы

Экономический эффект

Решаемые задачи

Снижение трудоемкости обработки информации

Снижение издержек на оплату труда

Уменьшение возможности критических ошибок

Систематизация и хранение информации

Учет отработанных часов

Составление табеля

Расчет заработной платы

Расчет вычетов из заработной платы

Формирование расчетно-платежной ведомости

Формирование отчетных документов

Рисунок 2 – Постановка задачи на разработку ИС

В качестве внутренней информации можно выделить:

разряды преподавателей;

стоимость 1 часа различных учебных мероприятий;

индивидуальные повышающие индексы;

размеры компенсационных и стимулирующих надбавок.

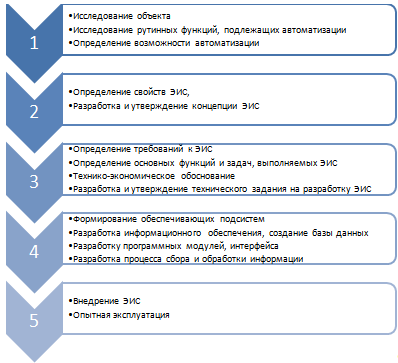

Этапы разработки структурно представлены на рисунке 3, стр. 39.

Рисунок 3 – Этапы разработки ЭИС

Такая схема предполагает подключение дополнительных модулей в будущем или же заменить существующие. Итогом реализации предложенных этапов будет работоспособная система, основной задачей который будет автоматизация работы бухгалтера по учету проведенных часов и расчету заработной платы преподавателей.

1.4 Обоснование проектных решений по информационному обеспечению

Информационное обеспечение - совокупность данных, представленных в определенной форме для компьютерной обработки. Организационное и методическое обеспечение представляют собой комплекс мероприятий, направленных на функционирование компьютера и программного обеспечения для получения искомого результата.

Информационное обеспечение (ИО) — совокупность единой системы классификации и кодирования информации, унифицированных систем документации и информационных массивов. [12]

В состав информационного обеспечения включаются два комплекса: компоненты внемашинного ИО (классификаторы технико-экономической информации и документы) и внутримашинного ИО (макеты и экранные формы для ввода первичных данных в ЭВМ или вывода результатной информации, структура информационной базы: входных, выходных файлов, базы данных).

Для того чтобы приспособить экономическую информацию для эффективного поиска, обработки и передачи по каналам связи, ее необходимо представить в цифровом виде. С этой целью ее нужно сначала упорядочить (классифицировать), а затем формализовать (закодировать) с использованием классификатора.

Классификатор — это документ, с помощью которого осуществляется формализованное описание экономической информации в ЭИС, содержащей наименования объектов, наименования классификационных группировок и их кодовые обозначения.[13]

По сфере действия выделяют следующие виды классификаторов: международные, общегосударственные (общесистемные), отраслевые и локальные классификаторы.

Основной компонентой внемашинного информационного обеспечения является система документации, применяемая в процессе управления экономическим объектом. Под документом понимается определенная совокупность сведений, используемая при решении экономических задач, расположенная на материальном носителе в соответствии с установленной формой.

Система документации — это совокупность взаимосвязанных форм документов, регулярно используемых в процессе управления экономическим объектом. Отличительной особенностью системы экономической документации является большое разнообразие видов документов. [13]

Существующие системы документации, характерные для неавтоматизированных ЭИС, отличаются большим количеством разных типов форм документов; большим объемом потоков документов и их запутанностью; дублированием информации в документах и работ по их обработке и, как следствие, низкой достоверностью получаемых результатов. Обработка документов в таких системах занимает почти половину времени работников. При необходимости упростить систему документации, используют следующие подходы:

- проведение унификации и стандартизации документов;

- введение безбумажной технологии, основанной на использовании электронных документов и новых информационных технологий их обработки.

Входные документы для решаемой задачи желательно получать через сеть, поэтому они должны быть представлены в файлах заранее согласованной структуры. Для упрощения использования таких файлов, они должны иметь табличную форму (что несложно осуществить, т.к. эти документы являются результатными в других задачах и выводятся программными средствами).

К внутримашинному информационному обеспечению относится описание экранных форм.

При построении структуры экранных форм для ввода данных первичных документов с оперативной информацией целесообразно использовать комбинированную форму, максимально приближенную к той, которая была использована для построения самого документа. Расположение полей должно быть в последовательности, соответствующей логической структуре документа и файлов с оперативной информацией, сокращающей трудоемкость операции загрузки информации в информационную базу.

При построении экранных форм для документов с постоянной информацией следует иметь в виду, что эти макеты используются для ввода и актуализации записей информационной базы, поэтому для их проектирования целесообразно применить анкетную форму расположения реквизитов, удобную для выполнения этих операций.

В основе выбора экранных форм лежат принципы минимальной трудоемкости и стоимости ввода информации в ЭВМ, максимальной степени читабельности результатной информации, выводимой на экран, и максимальной надежности и достоверности выполнения этих операций.

Основной частью внутримашинного информационного обеспечения является информационная база.

Информационная база (ИБ) — определенным образом организованная совокупность данных, хранимых в памяти вычислительной системы в виде файлов, с помощью которых удовлетворяются информационные потребности управленческих процессов и решаемых задач. [3]

Существуют следующие способы организации информационной базы:

- совокупность локальных файлов — поддерживается функциональными пакетами прикладных программ;

- интегрированная база данных — основывается на использовании универсальных программных средств загрузки, хранения, поиска и ведения данных, т.е. СУБД.

Организация локальных файлов связана с большим дублированием данных в информационной системе, следовательно, с несогласованностью данных в разных приложениях, а также негибкостью доступа к информации, поэтому может применяться только в специализированных приложениях.

Для данного проекта информационная база представлена в виде интегрированного информационного хранилища. Данная организация позволяет объединить различные источники информации, управлять файлами различных форматов. Кроме того, очевидны преимущества использования для хранения информации базы данных:

- совместимость данных; соответствие данных реальному состоянию объекта;

- удобство и увеличение скорости совместной обработки данных;

- поддержка целостности данных.

База данных (БД) — поименованная совокупность данных, отражающая совокупность объектов и их отношений в рассматриваемой предметной области. [3].

Основными способами организации БД являются создание централизованных и распределенных БД. Основным критерием выбора способа организации ИБ является достижение минимальных трудовых и стоимостных затрат на проектирование структуры ИБ, программного обеспечения системы, системы ведения файлов. На основании этих критериев и необходимостью обеспечения надежности хранения данных выбран централизованный способ организации БД.

По способу установления связей между данными различают:

- иерархическую;

- сетевую;

- реляционную модель.

Основными компонентами любой из этих моделей являются файлы (или таблицы).

Иерархические модели данных представляют собой графовую модель с вершинами-таблицами. В моделях имеется один файл, который является входом в структуру. Между файлами устанавливаются отношения соподчиненности. У файла может быть одна исходная вершина и несколько подчиненных. Основной тип отношений - 1:М.

В сетевых моделях любой файл может быть точкой входа в систему, и связан с произвольным числом других файлов отношениями типа 1:1, 1:М и М:М.

Наиболее широкое распространение получила реляционная модель данных. При такой организации вся информация представлена в виде таблиц (файлов БД) и отношений. Таблицы являются совокупностью записей (строк, кортежей). Между отношениями (таблицами) существуют связи типа 1:М, М:М. Каждое отношение имеет ключ - это поле записи (атрибут) однозначно идентифицирующее ее. Данное свойство реляционной модели данных исключает дублирование информации, ускоряет поиск и доступ к конкретным данным.

Принятый в реляционной модели подход к структурированию и целостности данных позволяет удобно организовать и упорядочить процесс проектирования и реализации сложных баз данных, а реляционные операции обладают мощными возможностями управления данными и их обработки.

Учитывая все преимущества реляционных моделей данных для представления информации, обрабатываемой при решении задачи целесообразно использовать реляционную модель БД.

Основа информационной системы бухгалтера - учет часов и начисление заработной платы. Эти рабочие элементы должны быть классифицированы.

Структура списка фамилий преподавателей должна обеспечивать быстрый поиск. Для этого целесообразно при создании структуры учитывать основные принципы разработки программного обеспечения. Предлагается изучить все самые популярные классификаторы. И совместить их с собственными характеристиками деятельности отдела.

1.5 Обоснование проектных решений по программному обеспечению

Программное обеспечение (ПО) включает совокупность программ, реализующих функции и задачи ИС и обеспечивающих устойчивую работу комплексов технических средств. В состав программного обеспечения входят общесистемные и специальные программы, а также инструктивно-методические материалы по применению средств программного обеспечения.

К общесистемному (общему) программному обеспечению относятся программы, рассчитанные на широкий круг пользователей и предназначенные для организации вычислительного процесса и выполнения часто встречающихся вариантов обработки информации. Они позволяют расширить функциональные возможности ЭВМ, автоматизировать планирование очередности вычислительных работ, а также автоматизировать работу программистов. Специальное (функциональное) программное обеспечение представляет собой совокупность программ, разрабатываемых при создании ИТ конкретного функционального назначения. Оно включает пакеты прикладных программ, осуществлявших организацию данных и их обработку при решении функциональных задач ИС [3].

При выборе комплекса технических средств для разработки системы, одним из важнейших критерием является выбор операционной системы. Операционная система управляет техническими средствами компьютера, поддерживает запуск и выполнение тех или иных программ и приложений, обеспечивает защиту данных, выполняет различные сервисные функции. Каждая программа пользуется средствами, предоставляемыми операционной системой. Таким образом, выбор операционной системы очень важен, так как он определяет набор программ и формат исполняемых файлов, а также их взаимодействие с операционной системой.

На компьютерах, используемых в качестве рабочих мест пользователей, чаще всего применяются следующие операционные системы:

- операционные системы семейства Windows от фирмы Microsoft

- операционные системы Linux/BSD семейства (UNIX подобные) от различных фирм – разработчиков (Red Hat, Debian, Novel, Mandrake soft, Gentoo, Slackware, IBM, Oracle, NetBSD, OpenBSD, FreeBSD) [13].

Для разработки программного приложения автоматизированной обработки выбор той или иной операционной системы не повлияет на функциональность системы по причине того, что при реализации алгоритмов программного приложения не требуется использования каких-либо специфических функций операционной системы. Оба типа операционных систем позволяют разрабатывать программный продукт без потери его функциональности, по причине наличия программных сред (языков программирования) для обоих типов операционных систем [14].

Все из вышеперечисленных операционных систем содержат интерфейсы межсетевого взаимодействия, что позволяет использовать программное приложение в сети, для обмена данными и параллельной работы нескольких копий программного приложения с одними исходными данными. Оба типа операционных систем содержат в себе качественный интерфейс пользователя, что также позволяет производить разработку программного приложения для любой из этих операционных систем.

В качестве операционной среды для разработки и применения программы была выбрана операционная система семейства Windows, в частности операционная система Windows XP. Этот выбор обусловлен тем, что на сегодняшний день Windows XP является одной из наиболее распространенных операционных систем. Операционная система Windows XP обеспечивает стабильность работы, предоставляя пользователям возможность сосредоточиться на выполняемой работе.

Одним из важных требований, предъявляемых к проектированию информационных систем, эксплуатируемых совместно на технологической базе весьма ограниченных возможностей, является большая их однородность, позволяющая обеспечить совместимость, мобильность, переносимость.

Выбор системы управления баз данных (СУБД) представляет собой сложную многопараметрическую задачу и является одним из важных этапов при разработке приложений баз данных. Выбранный программный продукт должен удовлетворять как текущим, так и будущим потребностям предприятия, при этом следует учитывать финансовые затраты на приобретение необходимого оборудования, самой системы, разработку необходимого программного обеспечения на ее основе, а также обучение персонала. Кроме того, необходимо убедиться, что новая СУБД способна принести предприятию реальные выгоды.

Наиболее простой подход при выборе СУБД основан на оценке того, в какой мере существующие системы удовлетворяют основным требованиям создаваемого проекта информационной системы. Более сложным и дорогостоящим вариантом является создание испытательного проекта на основе нескольких СУБД и последующий выбор наиболее подходящего из кандидатов. Но и в этом случае необходимо ограничивать круг возможных систем, опираясь на некие критерии отбора. В данном случае можно выделить несколько групп критериев:

- Моделирование данных

- Особенности архитектуры и функциональные возможности

- Контроль работы системы

- Особенности разработки приложений

- Производительность

- Надежность

- Требования к рабочей среде

- Смешанные критерии

Основным принципом выбора СУБД следует считать определение программного продукта, в наибольшей мере соответствующего предъявляемым требованиям. Эту задачу решить не очень просто. Во-первых, к СУБД предъявляется большое число требований, которые с течением времени изменяются, во-вторых, СУБД имеют большое число параметров, что затрудняет их сравнение. Кроме того, информация о СУБД часто носит рекламный характер, не позволяющий сделать правильное суждение.

Процедуру выбора СУБД следует проводить в три этапа:

- На качественном уровне оценить предлагаемые программные продукты на предмет пригодности;

- Оценка технических характеристик отобранных систем;

- Оценка производительности программных продуктов.

К числу основных показателей пригодности программных продуктов относятся:

- вид программного продукта;

- категории пользователей (профессиональные программисты, администраторы БД, квалифицированные пользователи, разрабатывающие приложения, конечные пользователи, различные комбинации перечисленных категорий);

- удобство и простота использования (понятные процедуры установки программных продуктов, удобный и унифицированный интерфейс конечного пользователя, простота выполнения обычных операций: создания БД, навигации, модификации, подготовки данных, выполнения запросов и отчетов и ряда других; наличие интеллектуальных подсистем подсказок, помощи в процессе работы и обучения, включая примеры);

- модель представления данных. Наиболее распространенной является реляционная модель данных. Перспективными являются модели с объектной ориентацией, поскольку они обладают большими возможностями отражения семантики предметной области;

- качество средств разработки. При оценке качества средств разработки учитывается следующее: возможности создания пользовательских интерфейсов, мощность языка создания программ, автоматизация разработки различных объектов: экранных форм, отчетов, запросов. Предпочтение отдается системам, имеющим полнофункциональные генераторы и обеспечивающим удобство работы пользователя;

- качество средств защиты и контроля корректности базы данных. Доступ к функциям защиты должен предусматриваться на уровне средств разработки программ и на уровне пользователя. К важнейшим функциям контроля корректности относятся: обеспечение уникальности записей БД по первичному ключу, автоматический контроль целостности связей между таблицами во время выполнения операций обновления, вставки и удаления записей, проверка корректности значений в БД;

- качество коммуникационных средств. При оценке качества коммуникационных средств обращают внимание на следующие свойства программных продуктов:

- поддержку сетевых протоколов,

- поддержку стандартных интерфейсов с БД,

- наличие средств групповой работы с информацией БД,

- способность использовать и модифицировать БД других форматов без импортирования или преобразования;

- фирма – разработчик. Солидность фирмы-разработчика пакета, как правило, дает следующие преимущества:

- высокое качество продукта,

- наличие документации и методических материалов

- наличие «горячей линии» для консультаций по возникающим проблемам

При выборе продукта следует обратить внимание на дату его появления. В качестве показателей «благополучия» можно использовать: твердое финансовое положение, перспективная динамика развития аппаратно-программных средств, годовой оборот, численность состава, объем продаж и т.д. - стоимость. На стоимость программных продуктов в основном влияют вид программного продукта и фирма – разработчик. Стоимость полнофункциональных СУБД обычно колеблется в пределах $ 500 - $ 1000. Общая стоимость включает в себя стоимость прикладного инструментария, средств настройки конфигурации системы, администрирования БД и сопровождения. Иногда общая стоимость крупных систем, построенных на базе реляционных БД, достигает миллионов долларов. Основным фактором, определяющим общую стоимость системы, чаще всего является число поддерживаемых пользователей.

На уровне технических характеристик разнообразие СУБД еще больше, чем на качественном уровне. К техническим характеристикам относятся:

- общие параметры (операционная среда, потребность в оперативной памяти, ограничения на максимальный объем БД и др.);

- ограничения на операции над данными;

- типы данных;

- возможности средств формулировки и выполнения запросов;

- работа в многопользовательских средах;

- инструментальные средства разработки приложений;

- импорт и экспорт.

Для проекта, рассматриваемого в данном курсовом проекте наиболее приемлема СУБД Microsoft Access.

СУБД Microsoft Access исключительно удобно в использовании благодаря готовым шаблонам и эффективным средствам, которые сохраняют свою важность по мере увеличения объема данных. Microsoft Office Access позволяет эффективно работать с данными даже пользователям, не являющимся специалистами по базам данных.

2. Проектная часть

2.1 Информационная модель и ее описание

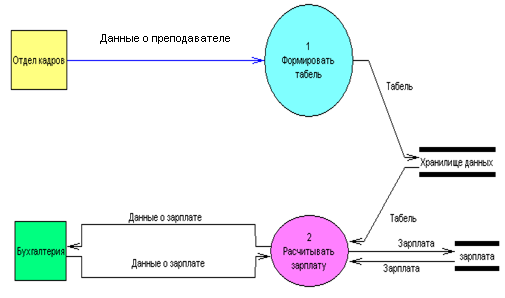

Во время предпроэктного исследования составлено следующее описание событий, происходящих во время расчета заработной платы:

- Бухгалтерии нужно рассчитать зарплату. Получить ведомость.

- Для того, что бы произвести расчет, сначала составляется табель (отработанные часы и т.д.) по выданным занятиям.

- В свою очередь бухгалтерия составляет данные о зарплате (ставка, налоги и т.д.).

- В результате обработки и первых и вторых данных, бухгалтерия получает результат расчета в виде раздаточной таблицы.

Рисунок 4 - Построение DFD-диаграмм 0-го уровня

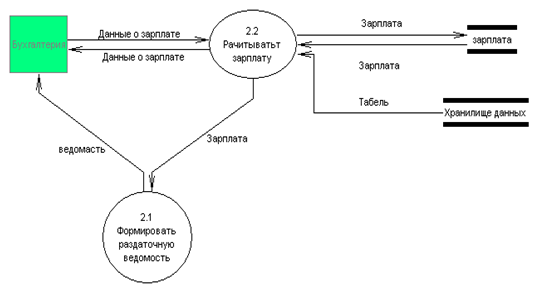

После того как готова вся информация о преподавателях и проведенных часах, бухгалтерия производит расчет зарплаты:

- по имеющимся данным оплаты труда, которые заполняет бухгалтерия, производится начисление зарплаты за месяц;

- в бухгалтерии формируется раздаточная ведомость.

Рисунок 5 - Построение DFD-диаграммы 1-го уровня

В составе информационного обеспечения рассматриваемого комплекса задач важное место отводится классификаторам экономической информации: обеспечить сжатие призначной части (идентификатора) показателей, а, следовательно, и сократить объем хранимой информации в ЭВМ и время на поиск информации, необходимой для решения задач, облегчить обработку информации позволяют классификация и кодирование информации.

Классификатор — это документ, с помощью которого осуществляется формализованное описание экономической информации в ЭИС, содержащий наименования объектов, наименования классификационных группировок и их кодовые обозначения.[9] В зависимости от применения они делятся на три группы:

- общегосударственные классификаторы, используемые во всех отраслях и на всех уровнях управления для повсеместного и одинакового обозначения объектов;

- отраслевые (ведомственные) классификаторы, используемые в пределах определенной отрасли (ведомства);

- локальные, используемые в пределах организации или группы организации.

Для полной формализации экономической информации недостаточно простой классификации, поэтому проводят процедуру кодирования.

Кодирование — это процесс присвоения условных обозначений объектам и классификационным группам по соответствующей системе кодирования. [9]

Система кодирования — это совокупность правил обозначения объектов и группировок с использованием кодов. [9]

Код — это условное обозначение объектов или группировок в виде знака или группы знаков в соответствии с принятой системой. Все системы кодирования можно сгруппировать в два подмножества: регистрационных и классификационных систем кодирования.[9]

Требования, которым должны удовлетворять разрабатываемые классификаторы, следующие:

- полнота охвата объектов и признаков классификации каждым классификатором;

- согласованность признаков деления множеств объектов с алгоритмами обработки экономической информации;

- взаимная однозначность наименований объектов и их кодовых обозначений;

- простота кодирования и возможность автоматизации классификации и кодирования;

- возможность увязки с другими классификаторами и системами обозначений;

- эффективность использования классификатора при обработке информации.

В системе используется следующие виды системы кодирования, указанные в таблице 2.

Таблица 2

Используемые системы кодирования

|

Кодируемое множество объектов |

Длина кода |

Мощность кода |

Система кодирования |

Система классификации |

Вид классификатора |

|---|---|---|---|---|---|

|

ТН |

4 |

9999 |

Порядковая |

Отсутствует |

Локальный |

|

Код |

2 |

99 |

Порядковая |

Отсутствует |

Локальный |

2.2 Характеристика нормативно-справочной, входной и оперативной информации

Постановка задачи «Ввод нового сотрудника, или новых данных о сотруднике в базу данных»

В данной задаче необходимо ввести полную информацию о новом сотруднике предприятия, она должна включать в себя личные данные сотрудника, а так же служебную информацию.

Входными документами для данной задачи являются документы, приходящие из отдела кадров, учебного отдела.

Выходными считаются ежемесячные составляемые отчёты по деятельности информационной системы.

Результаты работы данной задачи используются для решения и реализации всех остальных задач информационной системы.

Постановка задачи «Изменение данных о самих сотрудниках или их деятельности»

В данной задаче необходимо над результатами работы задачи «Ввод нового сотрудника, или новых данных о сотруднике в базу данных» выполнить ряд действий, сводящихся к следующему:

- поиск в БД специфической информации, удовлетворяющей входному запросу;

- контроль правильности найденной информации, и, в случае необходимости, коррекция информации.

Входными документами для данной задачи являются документы, приходящие из отдела кадров, учебного отдела:

2.3 Характеристика результатной информации

Выходными считаются сигналы подтверждения правильности изменения информации в базе данных, либо сигнал совпадения старых и новых данных, а так же ежемесячные составляемые отчёты по деятельности информационной системы.

2.4 Общие положения

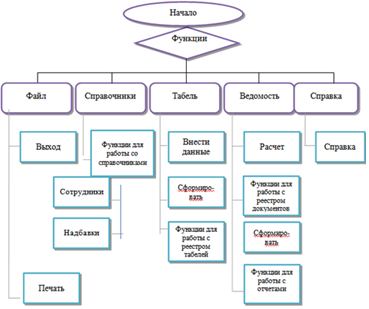

Схематично функциональная модель разрабатываемой информационной системы была представлена ранее. В соответствии с функциями, реализуемыми данной системой, представим дерево функций следующим образом рисунок 7, стр. 63.

Выявление состава функций и их иерархии позволяет разработать структуру сценария диалога, определить состав кадров диалога, содержание каждого кадра и их соподчиненность

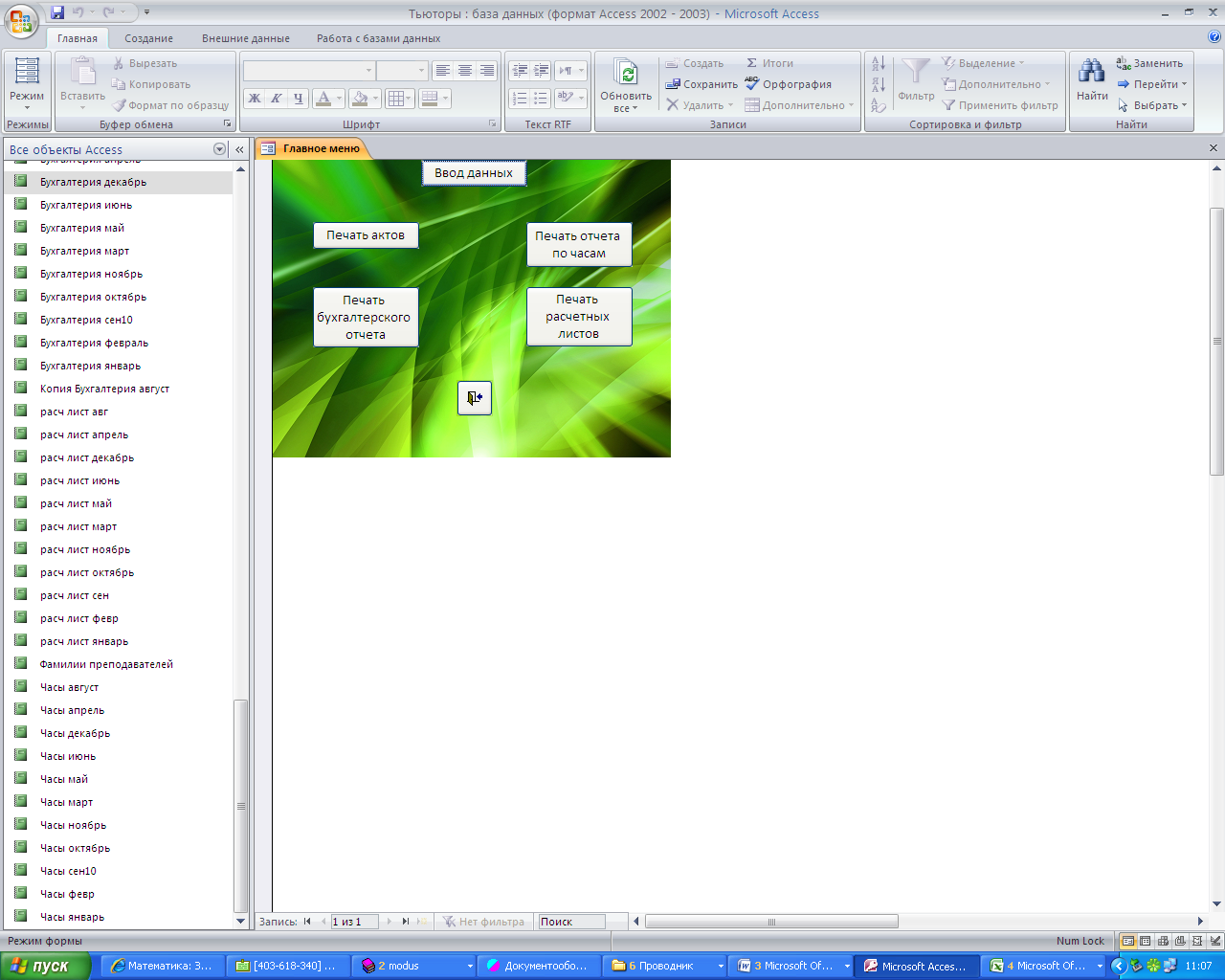

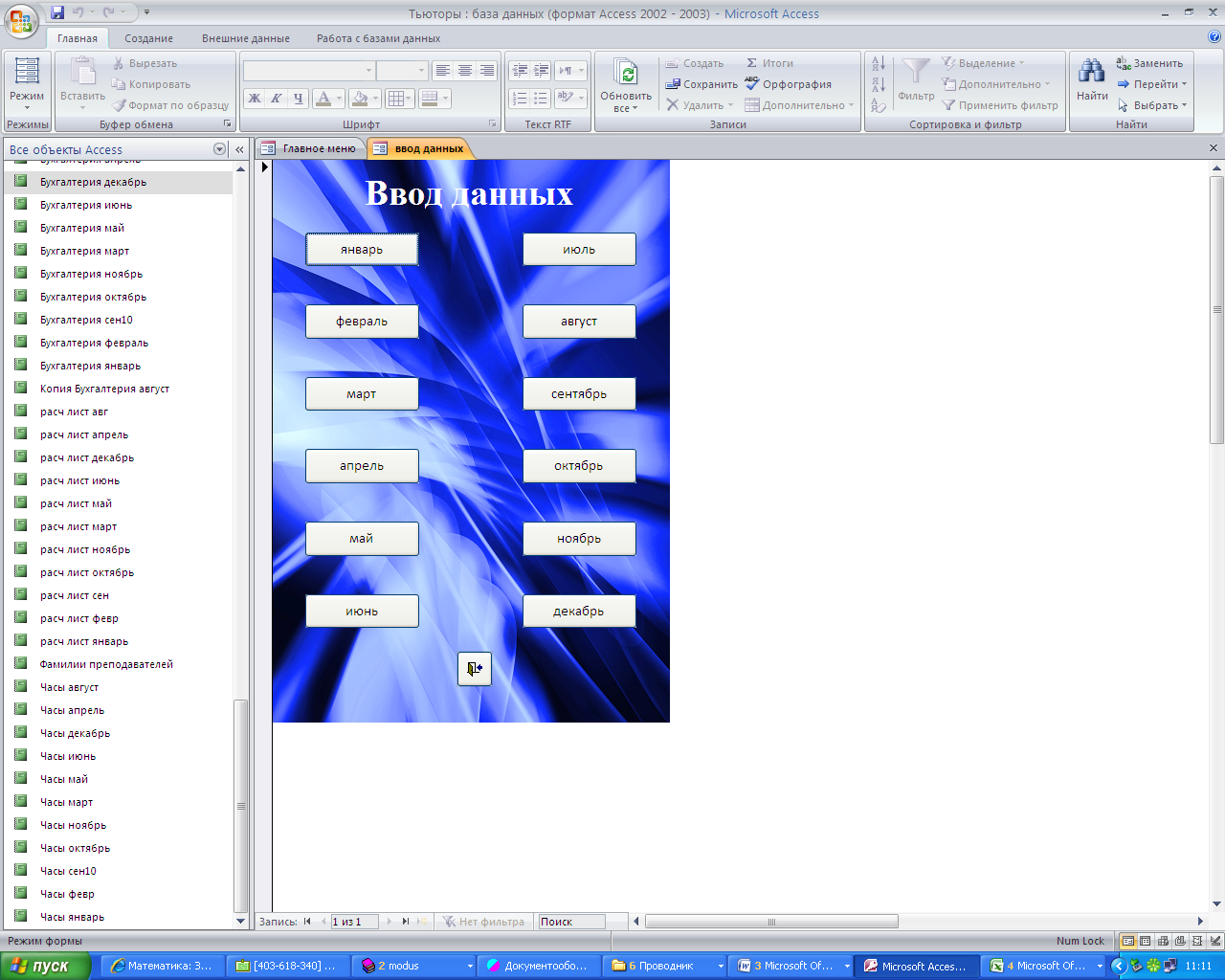

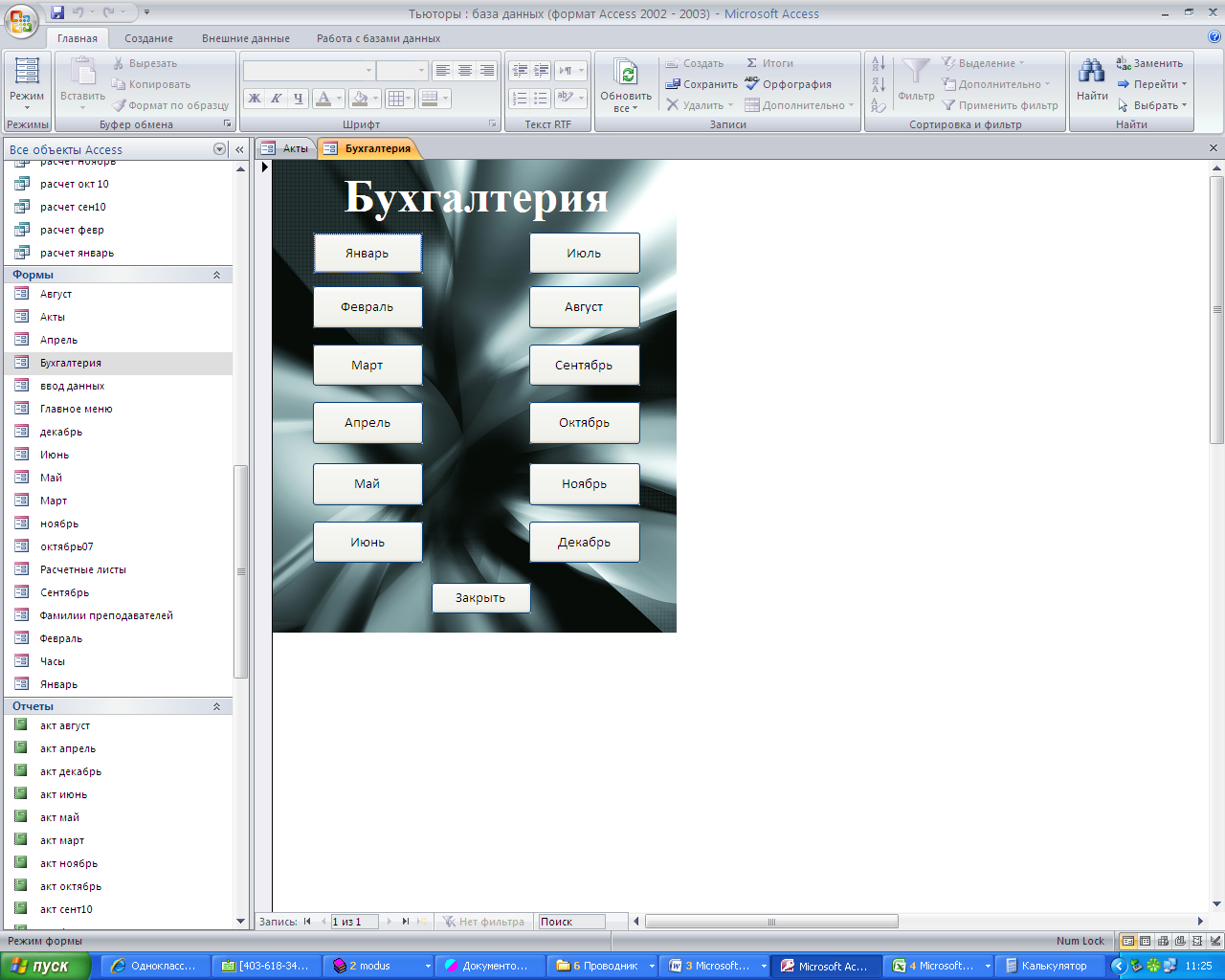

Исходя из выбранной структуры информационной системы, спроектируем систему навигации. Выделим три основных логических блока:

- Ввод и редактирование данных;

- Просмотр информации;

- Формирование отчетов.

Далее, в зависимости от выбора пользователя, каждый логический блок будет содержать собственное подменю, в котором будут находиться необходимые функциональные блоки.

Рисунок 7 – Дерево функций ИС

Общая система навигации информационной системы представлена на рисунке 8.

Блок «Ввод и редактирование данных» содержит блоки:

- Данные о сотрудниках;

- Изменение коэффициентов;

- Ввод данных.

Блок «Просмотр информации» содержит:

- Отчет по часам;

- Просмотр начислений;

- Просмотр расчетов.

Главная

Ввод и редактирование данных

Данные о сотрудниках

Изменение коэффициентов

Ввод данных

Просмотр информации

Отчет по часам

Просмотр начислений

Просмотр расчетов

Формирование отчетов

Свод по часам

Свод начислений

Акт выполненных работ период

Расчетный листок

Рисунок 8 Общая система навигации информационной системы

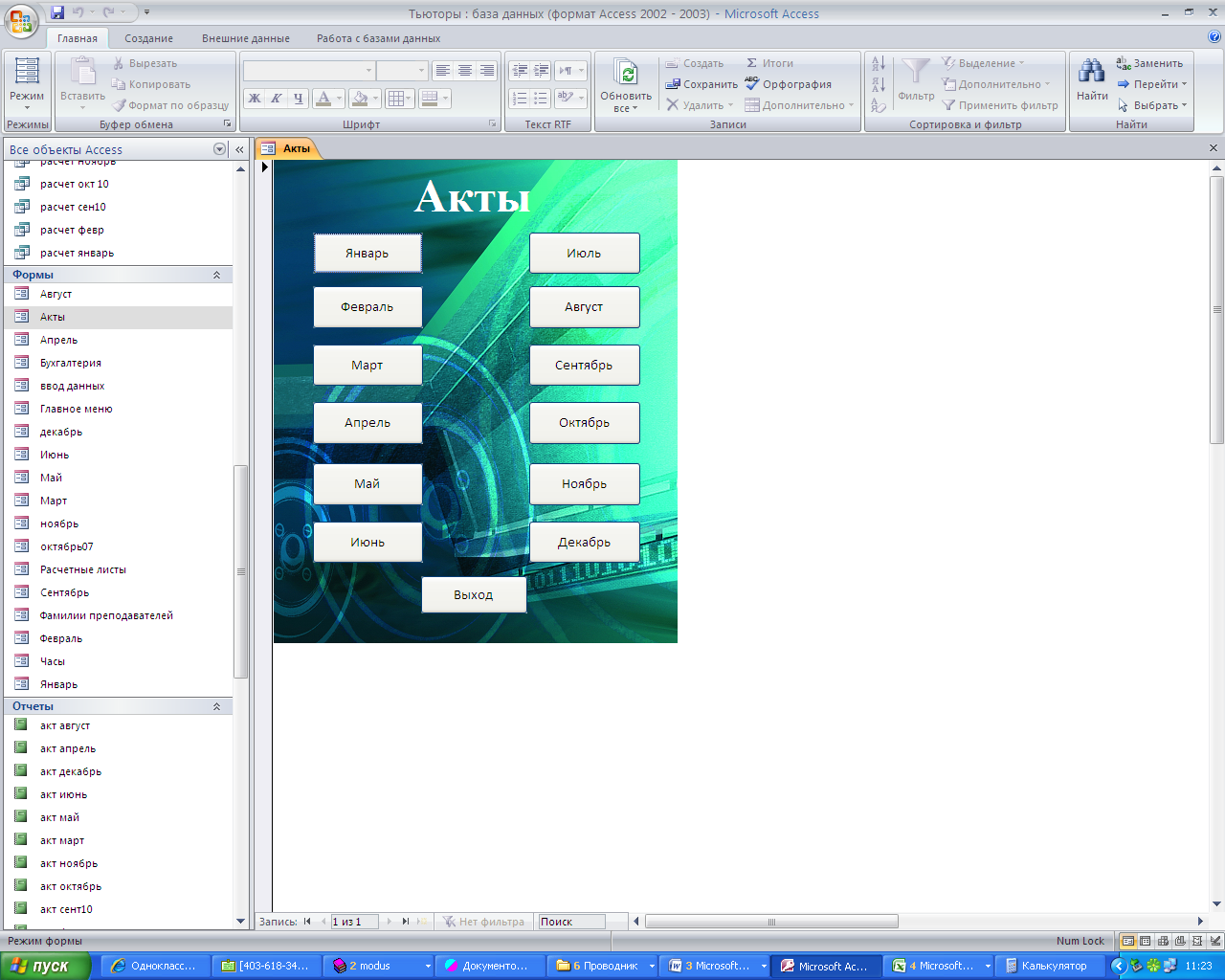

Блок «Формирование отчетов» состоит из подсистем:

- Свод по часам;

- Свод начислений;

- Акт выполненных работ;

- Расчетный листок

2.5 Характеристика базы данных

Характеристика инфологической модели

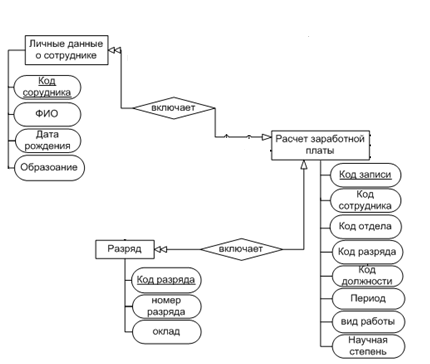

Инфологическая модель представляет собой описание структуры и динамики предметной области, характер информационных потребностей пользователей системы в терминах понятных пользователю и независимых от реализации системы на конкретной ЭВМ и, в частности, от выбранной СУБД. Такое описание может быть представлено с помощью любого способа, допускающего однозначную интерпретацию. Одним из таких способов является построение диаграммы «сущность – связь».

Для ее построения необходимо:

- выделить сущность предметной области;

- определить атрибуты сущностей;

- определить связи между сущностями.

Под сущностью понимается некоторая абстракция реального существующего объекта. При рассмотрении понятия сущности выделяют: тип сущности и экземпляр сущности.

Тип сущности - набор объектов одного типа.

Экземпляр сущности - конкретный объект в наборе.

Под атрибутом понимается средство, с помощью которого моделируются свойства сущности. Атрибуты служат для описания свойств сущности и идентификации экземпляров сущности, то есть с их помощью можно однозначно отличить один экземпляр от другого.

Атрибуты бывают описательными и идентифицирующими.