Распределение и использование прибыли как источник экономического роста предприятий (Прибыль как экономическая категория)

Содержание:

Введение

В условиях рыночной экономики целью функционирования любого предприятия стало получение дохода и его максимизация, а также снижение расходов. При плановой экономике роль дохода была принижена. С переходом на рыночную экономику доход стал ее двигательной силой. Именно он определяет решение трех коренных взаимосвязанных проблем: что производить и для кого производить. Рост дохода создает финансовую базу для самофинансирования, являющегося обязательным условием успешной хозяйственной деятельности предприятия. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия. За счет дохода выполняется так же часть обязательств предприятия перед бюджетом, банками и другими предприятиями, и организациями. Таким образом, доход становится важнейшим показателем для оценки производственной и финансовой деятельности предприятия. Он характеризует степень его деловой активности и финансового благополучия.

Сложность формирования и использования прибыли как экономической категории товарного производства зависит сегодня от многих факторов, связана с развитостью товарно-денежных отношений и форм собственности, а также вызвана тенденциями к унификации мирового хозяйства. Высокие темпы движения международных капиталов, развитие транснациональных корпораций привело к необходимости разработки финансовых систем, что требует новых методологических подходов к формам и границам использования прибыли.

Сегодня анализировать и сравнивать прибыль, этот важнейший показатель, характеризующий экономическую эффективность деятельности предприятия, становится все более актуальным для аналитиков, инвесторов, кредиторов, регулирующих и контролирующих органов.

В этой связи возрастает актуальность исследований, посвященных вопросам распределения прибыли с учетом особенностей хозяйствования субъектов рыночной экономики.

Рассматриваемая тема очень широко исследована. Исследователями в отношении прибыли как экономической категории, её распределение и использование, являются В.И. Бариленко, Л.К. Плотникова, С.И. Кузнецов, Н.А. Попкова, С.Б. Ефимова, В.В. Плотникова, Р.В. Скачковаи другие.

Экономическую эффективность предприятия исследовали такие авторы как В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко, А.С. Паламарчук, Е.Б. Маевская, О.С. Норкина, М.А. Прилуцкая, Е.В. Черепанова, М.С. Мокий, О.В. Азоева, В.С. Ивановский, М.Н. Кондратьева, Е.В. Баландина. Т.К. Руткаускас, Г.И. Журухини др.

Г.В. Савицкая, Л. Е. Красильникова, Э. Г. Сысуева, М.С. Фаренюк, А.Д. Перемет определяют методики проведения финансового анализа, методики комплексного внутрифирменного анализа результатов производственно-финансовой деятельности предприятия с учетом отечественного, зарубежного опыта и собственных разработок.

Целью курсовой работы является исследование распределения и использования прибыли как источника экономического роста предприятий. Для достижения поставленной цели необходимо выполнить следующие задачи:

- раскрыть сущность прибыли как экономической категории;

- рассмотреть, как распределяется и используется прибыль;

- дать характеристику финансово-хозяйственной деятельности ООО «Земля Манчажская»;

- исследовать состав и динамику балансовой прибыли ООО «Земля Манчажская»;

- провести факторный анализ прибыли от продаж ООО «Земля Манчажская»;

- исследовать распределение и использование прибылиООО «Земля Манчажская»;

- исследовать рентабельность ООО «Земля Манчажская»;

- показать основные пути совершенствования в управлении прибылью в условиях рыночной экономики.

Предмет исследования – распределение и использование прибыли ООО «Земля Манчажская».

Объект исследования – ООО «Земля Манчажская».

Методы исследования: теоретические, эмпирические, монографические, практические, анализ, синтез, сравнение, обобщение.

Курсовая состоит из содержания, введения, заключения, трёх глав и списка использованных источников.

В первой главе рассмотрены теоретические аспекты распределения и использования прибыли. Во второй главе проведен анализ финансовых результатов деятельности ООО «Земля Манчажская». В третьей главе предложены пути совершенствования в управлении прибылью в условиях рыночной экономики ООО «Земля Манчажская».

1. Теоретические аспекты распределения и использования прибыли

Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства.

В условиях рыночной экономики существенно меняется отношение к прибыли в сторону возрастания ее роли в хозяйственном механизме, поскольку в рыночных условиях прибыль не только выступает основным источником развития любого предприятия, но и становится стимулом практически любой хозяйственной деятельности.

Многие исследователи по-разному трактуют понятие прибыли, но суть этих трактовок почти одинаковая.

В. Д. Грибов, В.П. Грузинов, В. А. Кузьменко утверждают, что прибылью «является конечным финансовым результатом коммерческой деятельности и представляет собой разницу между ценой продукции и её себестоимостью» [23, с.293].

О. С. Норкина, М. А. Прилуцкая и Е. В. Черепанова описывает прибыль «как основной источник финансовых ресурсов предприятия» и «разницей доходов и расходов, связанных с извлечением этих доходов» [33, с.113].

М.С. Мокий утверждает, что «прибыль — это абсолютный показатель эффективности, показатель превышения выручки над затратами или доходов над расходами и что прибыль выступает основным финансовым результатом и целью создания и деятельности предприятия»[25, с.193].

М. Н. Кондратьева и Е. В. Баландина утверждают, что прибыль «одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников»[34, с.116]. Они определяют прибыль как «финансовый результат деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы»[34, с.116].

Т. К. Руткаускас и Г. И. Журухин утверждают, что «прибыль (убыток) является конечным финансовым результатом производственно-хозяйственной деятельности предприятия. Прибыль – это выраженный в денежной форме чистый доход предприятия. Она определяется как разность между доходом от всех видов производственно-хозяйственной деятельности и суммой всех расходов»[35, с.163]:

(2)

П = Д – Р

Итак, из проанализированных понятий можно заключить, что прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию — разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции[23, с.293]:

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- обладает стимулирующей функцией. Это связано с тем, что прибыль одновременно является финансовым результатом и основным источником финансовых ресурсов предприятия, обеспечивая реализацию принципа самофинансирования;

- выступает одним из источников формирования доходной части бюджетов разных уровней. Так, налог на прибыль является важнейшим источником пополнения средств бюджета [23, с.293].

Прибыль наряду с суммой амортизационных отчислений является основным источником финансирования капитальных вложений, осуществления воспроизводства основных средств, пополнения собственных оборотных средств, а также финансирования затрат на социальное развитие и материальное стимулирование работников [21, с.129].

Различают прибыль от реализации продукции, балансовую прибыль, валовую прибыль и чистую прибыль.

Прибыль от реализации продукции — финансовый результат производственной и сбытовой деятельности предприятия, основная или преобладающая часть валовой (балансовой) прибыли. Прибыль (или убыток) от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей и затратами на ее производство и реализацию, включаемых в себестоимость продукции (работ, услуг) [22, с.219].

Из этого следует, что происхождение прибыли от реализации связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия — выручка от реализации продукции (работ, услуг) за вычетом материальных затрат — представляет собой форму чистой продукции предприятия, включая в себя оплату труда и прибыль. Связь между ними показана в таблице 1[23, с.294].

Таблица 1 - Себестоимость, валовой доход и прибыль предприятия[23, с.294]

|

Материальные затраты |

Валовой доход |

|

|

Оплата труда |

Прибыль |

|

|

Издержки производства (себестоимость) |

Чистый доход |

|

|

Объём реализации |

||

В основном все исследователи различают следующие виды прибыли:

- валовая прибыль;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- прибыль (убыток) от обычной деятельности;

- чистая прибыль.

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг [23, с.295; 34, с.117]. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности [21, с.130].

Валовую прибыль рассчитывают по формуле:

(3)

ПвалВР С

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг [34, с.117].

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов [22, с.221]. Её рассчитывают по формуле:

ПпрПвалРуРк

(4)

где Ру – расходы на управление; Рк– коммерческие расходы [34, с.117].

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные [22, с.221]. Прибыль (убыток) до налогообложения рассчитывается по формуле:

(5)

ПдноПпрСодрСвдр

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы [34, с.117].

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями [28, с.91].

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов) [28, с.91].

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды)[22, с.221]. Рассчитывается по формуле:

ПодПдноН

(6)

где Н – сумма налогов [34, с.118].

Чистая прибыль– это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов [29, с.43]. Рассчитывается по формуле:

(7)

ПчПодЧдр

где Чдр – чрезвычайные доходы и расходы [34, с.118].

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.)[28, с.92].

В соответствии с законодательством чистая прибыль остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Чистая прибыль — единственный источник средств для выплаты дивидендов в акционерных обществах, распределения между участниками пропорционально их долям в обществах с ограниченной ответственностью[23, с.296].

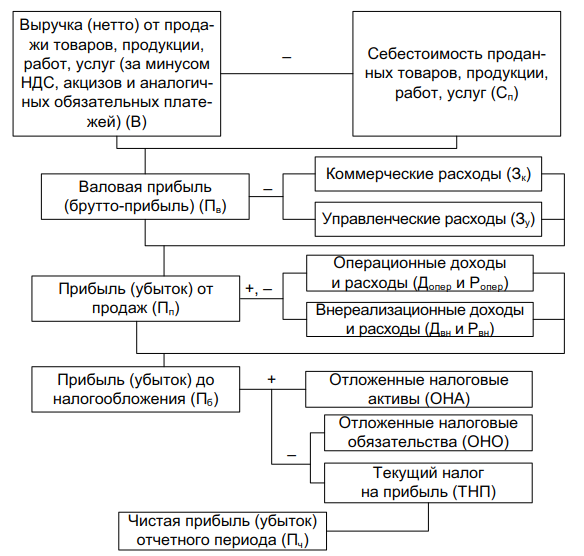

Механизм формирования показателей прибыли отражается в форме 2 «Отчет о прибылях и убытках» и показан на рисунке 1.

Рисунок 1 - Механизм формирования показателей прибыли[35, с.164]

Итак, прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию — разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Основные виды прибыли: валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль.

1.2 Распределение и использование прибыли

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Формирование и распределение прибыли предприятия осуществляется в соответствии с Законом РФ «О налоге на прибыль предприятий и организаций»[1], а также инструкциями Госналогслужбы РФ.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности[21, с.134].

По своей величине чистая прибыль представляет собой часть балансовой прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей в бюджет, включая финансовые санкции за нарушения налогового законодательства.

Чистая прибыль направляется[23, с.296]:

- на финансирование производственного развития предприятия;

- удовлетворение потребительских и социальных нужд;

- финансирование социально-культурной сферы;

- отчисления в фонд оплаты труда сверх заработной платы;

- благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Однако не вся чистая прибыль используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов (например, налог на имущество предприятий, сбор за право торговли и др.); штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также в случае утаивания прибыли от налогообложения и другие платежи[23, с.296].

На некоторых предприятиях и в акционерных обществах чистая прибыль распределяется по следующим направлениям[21, с.134]:

- фонд накопления;

- фонд потребления;

- резервный фонд;

- фонд социальной сферы;

- фонд валютных отчислений;

- прибыль к распределению между учредителями (акционерами) и т.п.

Нераспределенная прибыль присоединяется к уставному капиталу предприятия[25, с.169].

Распределение заключается в том, что предприятие должно участвовать своей прибылью в формировании государственного бюджета, а оставшаяся ее часть должна быть распределена между собственником предприятия и собственником заемного капитала (и других финансовых ресурсов) в соответствии с заключенными договорами[23, с.302].

Распределение прибыли основывается на соблюдении трех принципов:

1) обеспечении материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

2) накоплении собственного капитала;

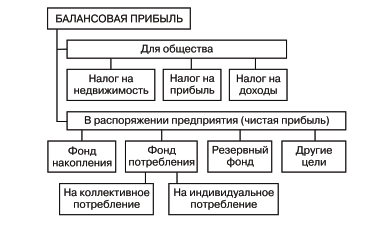

3) выполнении обязательств перед государственным бюджетом. Типовым для всех предприятий является распределение балансовой прибыли на следующие цели: платежи в бюджет; формирование фондов накопления, потребления и резервного фонда и др. (рисунок 2)[23, с.302].

Рисунок 2 - Распределение балансовой прибыли[23, с.302]

В рыночной экономике значительная часть прибыли изымается в форме налогов. В настоящее время в России налог на прибыль (имеется в виду валовая налогооблагаемая прибыль) составляет 24%, которые государство направляет на пополнение доходов бюджета [34, с.296].

Распределение прибыли предопределяет процесс ее использования. Цель анализа распределения прибыли — установить, насколько рационально распределяется и используется прибыль с позиции самовозрастания капитала и самофинансирования торгового предприятия. При этом обязательно исследуются направления использования прибыли, остающейся в распоряжении предприятия[26, с.323].

Российское законодательство предоставляет предприятиям независимо от организационно-правовой формы собственности право оперативно маневрировать поступающей в их распоряжение прибылью после уплаты налоговых платежей в бюджет.

Фонд накопления создается для финансирования производственного развития предприятия: капитальных вложений, модернизации оборудования, нового строительства, реконструкции, приобретения оборудования, для погашения долгосрочных ссуд и процентов по ним, пополнения собственных оборотных средств, погашения расходов и т.п.[23, с.303].

Фонд потребления является источником средств, зарезервированных хозяйствующим субъектом для осуществления мероприятий по социальному развитию и материальному поощрению коллектива, и направляется, в частности, на следующие цели:

- выплату единовременных вознаграждений по итогам работы за год; _ выплату пособий;

- оплату проезда;

- выдачу беспроцентных ссуд;

- установление надбавок к пенсиям работающих пенсионеров; _ единовременные поощрения работников;

- установление трудовых и социальных льгот;

- выплату дивидендов, процентов по акциям и ценным бумагам[23, с.303].

Резервный фонд может быть создан на случай прекращения деятельности предприятия для покрытия кредиторской задолженности. Он используется на выплату дивидендов по привилегированным акциям в случае недостаточности для этих целей чистой прибыли[29, с.230].

По экономическому содержанию фонды — это чистая прибыль отчетного года либо прошлых лет, распределенная по фондам для ее целевого использования: на приобретение новой техники и оборудования, на мероприятия социальной направленности, материальное поощрение и прочие нужды[30, с.297].

Совет учредителей вправе направлять средства фондов на покрытие убытков, перераспределять средства фондов между ними, направлять часть средств на увеличение уставного капитала и финансирование других мероприятий[23, с.303].

Итак, распределение прибыли это направление прибыли в бюджет и по статьям использования на предприятии. Чистая прибыль распределяется по следующим направлениям: фонд накопления; фонд потребления; резервный фонд; фонд социальной сферы; фонд валютных отчислений; прибыль к распределению между учредителями (акционерами) и т.п.

Вывод по главе:

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию — разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Основные виды прибыли: валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль.

Распределение прибыли это направление прибыли в бюджет и по статьям использования на предприятии. Чистая прибыль распределяется по следующим направлениям: фонд накопления; фонд потребления; резервный фонд; фонд социальной сферы; фонд валютных отчислений; прибыль к распределению между учредителями (акционерами) и т.п.

2. Анализ финансовых результатов деятельности ООО «Земля Манчажская»

2.1 Характеристика финансово-хозяйственной деятельности ООО «Земля Манчажская»

Предприятие ООО «Земля Манчажская» зарегистрировано 24 декабря 2004 года в инспекции Федеральной налоговой службы по Верх-Исетскому району г.Екатеринбурга. Место нахождение и регистрация общества является: 623360 Свердловская область, Артинский район, село Манчаж, ул. 40 лет Победы, д.1А. ИНН 6636006880, КПП 663601001, ОГРН 1046602275147.

Общество с ограниченной ответственностью «Земля Манчажская» является коммерческой организацией и действует на основании Устава. Основная цель – получение прибыли.

Общество с ограниченной ответственностью «Земля Манчажская»– это юридическое лицо, образованное в результате учреждения непубличным хозяйственным обществом, уставный капитал которого разделен на доли. Уставный капитал 11 000 руб., учредители ООО «Агропромышленная группа Урал».

Участник общества не отвечает по обязательствам общества и несет риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде[13].

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами[13].

Основным видом деятельности является выращивание зерновых культур. Так же осуществляет следующие виды деятельности:

01.11.1 Выращивание зерновых культур;

01.11.2 Выращивание зернобобовых культур;

01.19.1 Выращивание однолетних кормовых культур;

01.41 Разведение молочного крупного рогатого скота, производство сырого молока;

01.42 Разведение прочих пород крупного рогатого скота и буйволов, производство спермы;

01.46 Разведение свиней;

01.61 Предоставление услуг в области растениеводства;

10.11 Переработка и консервирование мяса;

10.5 Производство молочной продукции;

46.32.2 Торговля оптовая продуктами из мяса и мяса птицы;

46.33.1 Торговля оптовая молочными продуктами;

47.11 Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах и др.[5]

В случаях, предусмотренных законом, общество может заниматься отдельными видами деятельности только на основании специального разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ[13].

Общество считается созданным как юридическое лицо с момента его государственной регистрации в установленном федеральными законами порядке.

Общество создается без ограничения срока и вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую полное фирменное наименование общества на русском языке и указание на его место нахождения, вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации[13].

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников. В случае несостоятельности (банкротства) общества по вине его участников или других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам общества, равно как и общество не отвечает по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований[13].

В ООО «Земля Манчажская» линейно-функциональная структура управления предприятием (Рисунок 3), согласно которой проводиться распределение должностных обязанностей лиц, ответственных за те или иные участки работы на производстве.

Рисунок 3 – Организационная структура ООО «Земля Манчажская»[1]

Руководство обществом осуществляется директором, которому непосредственно подчиняются главные специалисты.

Директор осуществляет свое руководство на основе предоставленных ему прав, издает приказы, принимает и увольняет сотрудников, применяет к ним поощрения и взыскания в соответствии с ТК РФ и правилами внутреннего трудового распорядка.

Достоинствами данного вида организационных структур управления являются:

- четкая система взаимосвязей «начальник - подчиненный»;

- в явном виде выраженная ответственность;

- наличие быстрой реакции на прямые управленческие воздействия;

- относительная простота построения организационной структуры управления;

- высокая степень «прозрачности» деятельности всех структурных единиц.

Среди недостатков можно выделить:

- чрезмерную нагрузку на базовый уровень управления;

- отсутствие вспомогательных подразделений;

- отсутствие возможности быстрого разрешения вопросов, возникающих между различными структурными подразделениями;

- высокую зависимость от личных качеств руководителей любого уровня.

Материально-техническая база ООО «Земля Манчажская».

Уставный капитал ООО «Земля Манчажская»на 01.01.2017 г. составляет 11 тыс.рублей, но с учетом нераспределенной прибыли и резервного фонда общая величина собственного капитала составляет 106 тыс. руб. Резервный фонд при этом составлял1,5 тыс.руб.[13;14].

Хозяйство укомплектовано специалистами и рабочими, имеет существенную материальную базу, большой земельный массив, развитую систему общественного питания. В ООО «Земля Манчажская»имеется своя пекарня, столовая. ООО «Земля Манчажская»занимает выгодное географическое положение по средствам сообщения, как с областным, так и с районным. Такая связь с районным и областным центрами осуществляется железной и асфальтированной дорогами. Кроме того, хозяйство связано с автомобильной трассой федерального значения и имеет достаточно собственного автомобильного транспорта разной грузоподъёмности. В хозяйстве налажены постоянные каналы сбыта молока и зерновых культур.

ООО «Земля Манчажская» имеет большой опыт по производству и возделыванию с/х культур и большой производительный потенциал, чтобы работать рентабельно.

Основные экономические показатели, позволяющие оценить работу предприятия, приведена в таблице 2.

Таблица 2 – Динамика основных экономических показатели ООО «Земля Манчажская» за 2016-2018гг.[2]

|

Показатели |

2016 г. |

2007 г |

2018 г. |

Абсолютные изменения, тыс.руб. |

Относительные изменения, % |

||

|

2017г./ 2016г. |

2018г./ 2017г. |

2017г./ 2016г. |

2018г./ 2017г. |

||||

|

Выручка от продажи, тыс. руб. |

96129 |

129180 |

102858 |

33051 |

-26322 |

134,4 |

-20,4 |

|

Себестоимость товарной продукции |

96432 |

118552 |

108526 |

22120 |

-10026 |

122,9 |

-8,5 |

|

Валовой прибыль |

-303 |

10628 |

-5668 |

10931 |

-16296 |

3508 |

-46 |

|

Коммерческие расходы |

4771 |

0 |

0 |

-4771 |

0 |

0,00 |

0,00 |

|

Прибыль от продаж |

-5074 |

10628 |

-5668 |

15702 |

-16296 |

210 |

-46 |

|

Чистая прибыль |

7451 |

20839 |

16397 |

13388 |

-4442 |

279,7 |

-21,3 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

134924,5 |

110885,5 |

105925 |

-24039 |

-4960,5 |

-17,8 |

-4,5 |

|

Среднесписочная численность работников, чел. |

47 |

47 |

47 |

0 |

0,00 |

100,00 |

100,00 |

|

Фондовооруженность, тыс. руб. |

2870,73 |

2359,27 |

2253,72 |

-511,47 |

-105,54 |

-17,8 |

-4,5 |

|

Фондоотдача, руб |

0,71 |

1,16 |

0,97 |

0,45 |

-0,19 |

163,5 |

-16,7 |

|

Фондоемкость, руб. |

1,40 |

0,86 |

1,03 |

-0,55 |

0,17 |

-38,8 |

20 |

|

Рентабельность продаж, % |

-6 |

9 |

-6 |

+15 |

-15 |

Х |

Х |

Анализируя данные таблицы, можно сделать вывод: выручка от продажи продукции в ООО «Земля Манчажская» в 2017 году по сравнению с 2016 годом выросла на 34,4%, а в 2018 году по сравнению с 2017 годом снизилась на 20,4%. Себестоимость в 2017 году по отношению в 2016 году имела рост 22,9%, а в 2018 году по отношению в 2017 году снизилась на 8,5%. Это произошло из-за роста затрат на производства продукции. Затраты повышаются в связи с инфляционным процессом в стране и ростом цен на горюче-смазочные материалы. В 2017 году рост валовой прибыли составил 3408%. В 2018 году наблюдаем снижение валовой прибыли на 46% за счет превышала темп роста выручки от продаж над темпом роста себестоимости. Динамику выручки от продаж и себестоимости товарной продукции можно проследить на рисунке 4.

Рисунок 4 – Динамика выручки от продаж и себестоимости товарной продукции ООО «Земля Манчажская» за 2016-2018гг., тыс. руб.[3]

Хозяйство понесло коммерческие расходы только в 2016 году. В связи с этим убыток от продаж в 2016 году составил 5074 тыс. руб. В 2017 году прибыль от продаж выросла на 110%, а в 2018 году снова упала на 46% и образовала убыток. Но несмотря на это Общество закончила все три года с чистой прибылью за счёт прочих доходов.

Чистая прибыль в 2017 году по отношению к 2016 году выросла на179,7%, а в 2018году по отношению в 2017 году было снижение на 21,3%.

Динамику валовой прибыли, прибыли от продаж и чистой прибыли можно проследить на рисунке 5.

Рисунок 5 – Динамика валовой прибыли, прибыли от продаж и чистой прибыли ООО «Земля Манчажская» за 2016-2018гг., тыс.руб.[4]

Численность персонала весь анализируемый период была неизменной.

Стоимость основных средств в 2017 году снизилась на 17,8%, а в 2018 году на 4,5% за счёт списания износа основных средств (амортизации) (рисунок 6).

Рисунок 6 – Динамика среднегодовой стоимости основных средств ООО «Земля Манчажская» за 2016-2018гг., тыс. руб.[5]

Фондоотдача основных фондов в ООО «Земля Манчажская» в 2017 году возросла на 63,5% за счёт роста выручки от продаж, в 2018 году упала на16,7% за счёт снижения выручки от продаж. Фондоемкость, как обратный показатель фондоотдачи, в 2017 году снизилась на 38,8%, а в 2018 году возросло на 20%. Фондовооруженность снизилась в 2017 году на 17,8%, в 2018 году на 4,5% за счет снижения стоимости основных фондов.

В 2016 году рентабельность продаж составила -6%, а в 2017 году происходит резкий рост до 9% – это на 15%больше чем в 2016 году. В 2018 году опять резкое снижение показателя на 15% и составил -6% (рисунок 7).

Рисунок 7 – Динамика рентабельности продаж ООО «Земля Манчажская» за 2016-2018гг., тыс.руб.[6]

Можно сделать вывод, что хозяйство имеет тенденцию к резкой смене уровня рентабельности продаж. Такая тенденция присуща всем сельхозпредприятиям, так как урожайность зависит не только от человеческого фактора, но и от погодных условий в отчетном году.

Итак, в общем, анализируя основные экономические показатели, можно сказать что ООО «Земля Манчажская», как любое сельскохозяйственное предприятие, способно резко снижать и повышать показатели выручки, затрат, прибыли и рентабельности. Но это не является положительным фактором деятельности. Предприятие должно правильно распределять свои ресурсы чтобы не было резких скачков экономических показателей.

2.2 Анализ состава и динамики балансовой прибыли ООО «Земля Манчажская»

Рассмотрим структуру финансового результата ООО «Земля Манчажская» за 2016-2018гг. и проследим динамику балансовой прибыли (таблица 3).

Таблица 3 – Динамика балансовой прибыли ООО «Земля Манчажская» за 2016-2018гг.[7]

|

Финансовый результат |

2016 г. |

2017 г. |

2018 г. |

Абсолютные изменения, тыс.руб. |

Относительные изменения,% |

||

|

2017г./ 2016г. |

2018г./ 2017г. |

2017г./ 2016г. |

2018г./ 2017г. |

||||

|

Прибыль (убыток) от продаж (стр.2200) |

-5074 |

10628 |

-5668 |

15702 |

-16296 |

210 |

-46 |

|

Доходы от участия в других организациях (стр.2310) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к получению (стр.2320) |

56 |

1 |

99 |

-55 |

+98 |

-98 |

+9900 |

|

Проценты к уплате (стр.2330) |

4254 |

1883 |

1533 |

-2371 |

-35 |

-55 |

-18 |

|

Прочие доходы (стр.2340) |

17168 |

13607 |

24729 |

-3561 |

+11122 |

-20 |

+182 |

|

Прочие расходы (стр.2350) |

445 |

1514 |

1102 |

+1069 |

-412 |

+341 |

-27 |

|

Итого прибыль до налогооблажения (стр.2300) |

7451 |

20839 |

16525 |

+13388 |

-4314 |

+280 |

-20 |

|

Отложенные налоговые обязательства (стр.2430, 2450) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Текущий налог на прибыль (стр.2410) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие (стр.2460) |

0 |

0 |

128 |

0 |

+128 |

0 |

0 |

|

Чистая прибыль |

7451 |

20839 |

16397 |

13388 |

-4442 |

279,7 |

-21,3 |

Как видно из приведенной таблицы 3, имеет место снижение в динамике прибыли в целом и по ее составляющим за исключением прочих доходов, которые возросли по сравнению с прошлым годом на 82%, и полученных процентов которые возросли по сравнению с прошлым годом на 9800%. Наблюдаем, что у ООО «Земля Манчажская» финансовый результат положительный не за счёт основного производства (в 2018 году убыток от продаж 5668тыс.руб.), а за счёт прочих доходов.Даже не проводя глубокого анализа, можно сказать, что наше предприятие имеет явные резервы увеличения прибыли за счёт этих статей, ведь ликвидация недостатков в работе, послуживших причинами прочих убытков, может увеличить прибыль еще на 11220 тыс. руб. ( 98 тыс.руб. + 11122 тыс.руб.) за минусом налоговых платежей, входящих в эту сумму). Динамика балансовой прибыли представлена на рисунке 8.

Рисунок 8 – Динамика балансовой прибыли ООО «Земля Манчажская» за 2016-2018гг., тыс.руб.[8]

Итак, анализ состава и динамики балансовой прибыли ООО «Земля Манчажская» показал, что предприятие имеет резервы увеличение прибыли за счёт прочих доходов и полученных процентов.

2.3 Факторный анализ прибыли от продаж ООО «Земля Манчажская»

Прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж.

Прибыль от реализации товарной продукции зависит от следующих факторов:

- объема выручки от реализации продукции;

- структуры реализации;

- себестоимости проданных товаров, продукции;

- коммерческих расходов;

- управленческих расходов;

- цен на реализацию товаров, продукции.

Проведём факторный анализа прибыли (таблица 4), исходные данные которых позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж продукции. Источником информации для такого анализа служить ф. 2 «Отчет о прибылях и убытках» и данные бухгалтерского учета.

Таблица 4 – Факторный анализ прибыли от продаж ООО «Земля Манчажская»[9]

|

Показатели |

2017 г., тыс.руб. |

2018 г., тыс.руб. |

Изменения |

|

|

Абсолютное, |

Относительное, % |

|||

|

Выручка от продаж продукции (стр.2110), тыс.руб |

129180 |

102858 |

-26322 |

-20 |

|

Себестоимость проданной продукции (стр.2120), тыс.руб |

118552 |

108526 |

-10026 |

-8 |

|

Продолжение таблицы 4 Показатели |

2017 г., тыс.руб. |

2018 г., тыс.руб. |

Изменения |

|

|

Абсолютное, |

Относительное, % |

|||

|

Коммерческие расходы (стр.2210), тыс.руб |

0 |

0 |

0 |

0 |

|

Управленческие расходы (стр.2220), тыс.руб. |

0 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж(стр.2200), тыс.руб. |

10628 |

-5668 |

-16296 |

-154 |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0 |

|

Объем реализации в сопоставимых ценах |

129180 |

89442 |

-39738 |

-30 |

Определим влияние факторов на сумму прибыли ООО «Земля Манчажская» следующим образом.

- Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном 2018году составила 102858 тыс. руб., для начала необходимо определить объем продаж в базисных ценах (102858/1,15), который составил 89442 тыс. руб. С учетом этого изменение объема продаж за анализируемый период составило 70% (89442/129180×100%), т.е. произошло снижение объема реализованной продукции на 30%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 10628 * (-0,30) = -3188 тыс. руб.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 89442тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости(118552*0,70) = 82986 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (89442 – 82986) = 6456 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 6456 - (10628*0,70) = -984 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (118552*0,70) - 108526 = -25540 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 102858 - 89442 = 13416 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

- влияние объема продаж -3188 тыс. руб.;

- влияние структуры ассортимента реализованной продукции -984 тыс. руб.;

- влияние себестоимости -25540 тыс. руб.;

- влияние цен реализации +13416 тыс. руб.;

- общее влияние факторов -16296 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также отказ от управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

2.4 Анализ распределения и использования прибыли ООО «Земля Манчажская»

После уплаты налога на прибыль и иных обязательных платежей в распоряжении ООО «Земля Манчажская»остается так называемая чистая прибыль. Согласно законодательства РФ, прибыль после уплаты налогов и других обязательных платежей поступает в распоряжение предприятия и используется им самостоятельно. Согласно Устава ООО «Земля Манчажская» и договора между учредителями предприятие осуществляет распределение прибыли между акционерами и работниками предприятия.

Распределение прибыли осуществляется на основании утвержденного решения собственников финансового плана предприятия и отражается в отчетности ежеквартально, в ф. №2 «Отчет о прибылях и убытках» в ф. №3 «Отчет об изменениях капитала». На основании этих источников произведём анализ фактического распределения прибыли (таблица 5).

Как видно из таблицы 5, чистая прибыль в 2016 году составила 7451 тыс.руб. В данном году отчисления в резервный фонд предприятие не производит и не выплачивает дивиденды акционерам. Все 100% прибыли направлена в фонд накопления, а значит осели на счетах нераспределённой прибыли.

В 2017 году по сравнению с 2016 годом чистая прибыль выросла на 179,7% или на 13388 тыс.руб. Акционерам были выплачены дивиденды – это 26,4% от прибыли (5500тыс.руб.) и 73,6% (15339 тыс.руб.) прибыли направлена в фонд накопления. В резерв предприятие опять ничего не направила.

Таблица 5 – Распределение и использование прибыли ООО «Земля Манчажская» за 2016-2018гг.[10]

|

Финансовый результат |

2016 г. |

2017 г. |

2018 г. |

Абсолютные изменения, тыс.руб. |

Относительные изменения, % |

||

|

2017г./ 2016г. |

2018г./ 2017г. |

2017г./ 2016г. |

2018г./ 2017г. |

||||

|

Чистая прибыль, тыс.руб. |

7451 |

20839 |

16397 |

13388 |

-4442 |

279,7 |

-21,3 |

|

Распределено |

|||||||

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

7451 |

15339 |

8897 |

+7888 |

-6442 |

+206 |

-42 |

|

0 |

5500 |

7500 |

+5500 |

+2000 |

0 |

+137 |

|

Доля в чистой прибыли, % |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

100 |

73,6 |

54,3 |

-26,4 |

-19,3 |

Х |

Х |

|

0 |

26,4 |

45,37 |

+26,4 |

+18,97 |

Х |

Х |

В 2018 году по сравнению с 2017 годом чистая прибыль снизилась на 21,3% или на 4442 тыс.руб. Акционерам были выплачены дивиденды – это 45,37% от прибыли (7500тыс.руб.) и 54,3% (15339 тыс.руб.) прибыли направлена в фонд накопления. В резерв, как и в прошлые годы, предприятие ничего не распределило.

Доля реинвестированной прибыли (т.е. направленной в фонды накопления и нераспределенной прибыли) за весь период была наибольшей (2016г.-100%, 2017г.-73,6%, 2018г.-54,7% чистой прибыли чем по другим статьям распределения. Подобная тенденция может свидетельствовать о повышении темпов развития производства и в конечном счете позитивно отразиться на деятельности анализируемого предприятия. Об установлении стабильности на предприятии за последние два года показывают выплаты дивидендов акционерам. Отрицательным моментом является то, что предприятие не пополняет уже существующий резервный фонд.

Итак, в ООО «Земля Манчажская» капитализация чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников, на выпуск акций. Размеры капитализации чистой прибыли позволяют оценить не только темпы роста собственного капитала организации, но и через раскрытие факторной структуры этого роста – запас финансовой прочности таких важных показателей, как рентабельность продаж и оборачиваемость всех активов.

2.5 Анализ рентабельности ООО «Земля Манчажская»

Расчет показателей рентабельности для ООО «Земля Манчажская»за 2016- 2018 гг. представлен в таблице 5.

Таблица 5 – Показатели рентабельности ООО «Земля Манчажская» за 2016-2018гг.,%[11]

|

№п/п |

Показатель |

2016 |

2017 |

2018 |

Относит. изменения,% |

|

|

2017 к 2016 |

2018 к 2017 |

|||||

|

Исходные данные |

||||||

|

1 |

Выручка от продажи, тыс. руб. |

96129 |

129180 |

102858 |

+135 |

-20 |

|

2 |

Прибыль от продаж, тыс. руб. |

-5074 |

10628 |

-5668 |

+210 |

-188 |

|

3 |

Прибыль до налогооблажения, тыс.руб. |

7451 |

20839 |

16525 |

+280 |

-20 |

|

4 |

Чистая прибыль, тыс.руб. |

7451 |

20839 |

16397 |

+280 |

-20 |

|

5 |

Среднегодовая стоимость основных средств, тыс. руб. |

134924,5 |

110885,5 |

105925 |

-17 |

-4 |

|

6 |

Средняя величина собственного капитала, тыс. руб. |

84359,5 |

95754,5 |

110622,5 |

+114 |

+116 |

|

Показатели рентабельности и оборачиваемости |

||||||

|

7 |

Коэффициент оборачиваемости активов (стр.1/стр.5) |

0,72 |

1,17 |

0,98 |

+163 |

-16 |

|

8 |

Рентабельность от продаж (стр.2/стр.1) |

-6 |

9 |

-6 |

+150 |

-150 |

|

9 |

Рентабельность предприятия (стр.3 ×100 /стр.5) |

5,5 |

18,8 |

15,6 |

+342 |

-17 |

|

10 |

Рентабельность собственного капитала (стр.4 / стр.6×100) |

9 |

22 |

15 |

+245 |

-31 |

Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за анализируемый период или какое количество оборотов произошло одного рубля активов за анализируемый период. Коэффициент оборачиваемости активов ООО «Земля Манчажская» в 2017 году вырос на 163% за счёт превышения темпов роста объёма проданной продукции над снижением темпов роста среднегодовой стоимости основных средств. В 2018 году оборачиваемость упала на 16% за счёт снижения темпов роста объёма проданной продукции над снижением темпов роста среднегодовой стоимости основных средств. Динамика изменения коэффициента оборачиваемости активов представлена на рисунке 9.

Рисунок 9 – Динамика изменения коэффициента оборачиваемости активов ООО «Земля Манчажская» за 2016-2018гг., %[12]

Рентабельность от продаж показывает долю прибыли в каждом заработанном рубле. За рассматриваемый период значение рентабельности от продаж ООО «Земля Манчажская» в 2017 году увеличилось на 150% по сравнению с 2016 годом. Это увеличение произошло из-за того, что темпы снижения затрат опережают темпы снижения выручки из-за роста цен на товар. В 2018 году по сравнению с 2017 годом значение рентабельности от продаж резко упало на 150% из-за того, что темпы роста затрат опережают темпы роста выручки из-за инфляционного роста затрат.

Общая рентабельность предприятия имеет тенденцию роста в 2017 году на 342%, а в 2018 году снижается на 17% в основном из-за размера полученной прибыли (чистая прибыль в 2017 году больше чем в 2018 году) и снижения среднегодовой стоимости основных средств предприятия.

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. В ООО «Земля Манчажская» рентабельность собственного капитала так имела тенденцию повышения в 2017 году на 245%, в 2018 году на 31% из-за роста собственного капитала.

Динамика показателей рентабельности ООО «Земля Манчажская» представлена на рисунке 10.

Рисунок 10 – Динамика изменения показателей рентабельности в ООО «Земля Манчажская» за 2016-2018гг., %[13]

Итак, анализ показал, что:

- оборачиваемость активов ООО «Земля Манчажская» в 2017 году резко выросла на 163%, а в 2018 году снизился на 16%;

- рентабельность от продаж в 2017 году резко выросла на 150%, а в 2018 году на эти же 150% резко упала;

- рентабельность предприятия в 2017 году резко возросла на 342%, а в 2018 году снизилась на 17%;

- рентабельность собственного капитала имела тенденцию повышения в 2017 году на 245%, в 2018 году на 31%.

Колебание данных показателей происходит из-за резкого роста и падения объёма продаж и негативно сказывается на финансовых результатах деятельности ООО «Земля Манчажская».

Вывод по главе:

Объект исследования ООО «Земля Манчажская». Основным видом деятельности предприятия является выращивание зерновых культур. Структура управления предприятием линейно-функциональная. Уставный капитал на 01.01.2017 г. составляет 11 тыс.рублей, но с учетом нераспределенной прибыли и резервного фонда общая величина собственного капитала составляет 106 тыс. руб. Резервный фонд при этом составлял1,5 тыс.руб.

Анализ основных экономических показателей ООО «Земля Манчажская» показал резкие снижения и повышения показателей выручки, затрат, прибыли и рентабельности, что не является положительным фактором деятельности.

Анализ состава и динамики балансовой прибыли показал, что предприятие имеет резервы увеличения прибыли за счёт прочих доходов и полученных процентов.

Факторный анализ прибыли от продаж показал влияние факторов:

- влияние объема продаж -3188 тыс. руб.;

- влияние структуры ассортимента реализованной продукции -984 тыс. руб.;

- влияние себестоимости -25540 тыс. руб.;

- влияние цен реализации +13416 тыс. руб.;

- общее влияние факторов -16296 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также отказ от управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Анализ распределения и использования прибыли в ООО «Земля Манчажская» показал капитализацию чистой прибыли, которая позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников, на выпуск акций. Размеры капитализации чистой прибыли позволяют оценить не только темпы роста собственного капитала организации, но и через раскрытие факторной структуры этого роста – запас финансовой прочности таких важных показателей, как рентабельность продаж и оборачиваемость всех активов.

Анализ рентабельности показал, что

- оборачиваемость активов ООО «Земля Манчажская» в 2017 году резко выросла на 163%, а в 2018 году снизился на 16%;

- рентабельность от продаж в 2017 году резко выросла на 150%, а в 2018 году на эти же 150% резко упала;

- рентабельность предприятия в 2017 году резко возросла на 342%, а в 2018 году снизилась на 17%;

- рентабельность собственного капитала имела тенденцию повышения в 2017 году на 245%, в 2018 году на 31%.

Колебание данных показателей происходит из-за резкого роста и падения объёма продаж и негативно сказывается на финансовых результатах деятельности ООО «Земля Манчажская».

3. Совершенствование управления прибылью в условиях рыночной экономики

Учитывая наличие проблем управления прибылью и рентабельностью производства, подход к механизму управления должен носить комплексный характер. В первую очередь, это непосредственно связано с эффективным управлением операционной системы в целом, то есть системы обеспечения производства продукции предприятия[10, с.51].

От руководителя требуется прежде всего умение эффективно вести дело, то есть увеличивать прибыль. Известны две основные возможности увеличения прибыли: первая - наращивание объема выпуска и реализации товаров, вторая - уменьшение издержек.

При неизменных экономических условиях легче было планировать и прорабатывать программу. Все функции по реализации программы перекладывались на предприятия. Однако многое меняется и предприятие находится в динамических условиях, постоянно изменяться[12, с.287].

Проанализировав ситуацию, необходимо создавать программу в комплексе для ее лучшей реализации. Главный упор делается на конкретное совершенствование хозяйствования, особенно на тех участках, которые приносили убыток (или были малорентабельны). В противном случае следует поставить вопрос об их ликвидации[11, с.308].

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия по результатам работы предприятия, на повышение его эффективности по сравнению с затратами, поиску комплекса инструментов, позволяющих из стихийного получения доходов предприятий перейти к регулируемым доходам. В то же время, недостаточно обеспечить только прибыльность предприятия[11, с.308].

Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач.

В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Выживание предприятия все чаще обуславливается действием факторов более досрочного порядка, нежели просто экономия на каких-либо видах прямых или накладных расходов [11, с.308].

Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, увеличение доходов, чем собственно управлению производством с целью снижения издержек. Так как нужды и запросы потребителей быстро распространяются по всему свету, то они становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре; руководство предприятия, если оно стремится к преуспеванию на рынке, должно неукоснительно следовать правилу: делать прежде всего ставку на увеличение доходов, а не на снижение издержек хотя они и взаимосвязаны[12, с.287].

Таким образом, в настоящее время необходимо, чтобы руководство ООО «Земля Манчажская» сконцентрировалось не столько на получение максимальной прибыли, сколько на получение максимального дохода.

Максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляем, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия[10, с.52].

Современное производство должно соответствовать следующим параметрам:

1. Обладать большой гибкостью, способностью быстро менять ассортимент изделий, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство.

2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выпускать хорошую продукцию, необходимо еще думать об организации послепродажного обслуживания, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом [10, с.52].

Особой проблемой является и повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю[12, с.288].

Естественно, что такой подход требует совершенно иного в управлении качеством продукции и организации поставок.

Осуществляя тактику постоянных улучшений даже в давно известных изделиях, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Необходимо уметь управлять доходами, а, следовательно, и прибылью[7, с.143].

При рассмотрении прибыли сталкиваются интересы различных сторон:

- государства, которое рассчитывает на рост производства и реализацию продукции, увеличение прибыли, что означает нарастание налоговых отчислений в казну;

- трудового коллектива, который рассчитывает на свою долю прибыли;

- банков, которых беспокоит платежеспособность фирмы, возвратность полученных ссуд и обеспечение представления новых;

- руководства предприятия, стремящегося как можно большую часть прибыли оставить нераспределенной, в качестве ресурса, резерва, позволяющего укреплять основы самофинансирования[10, с.52].

Руководителю придется так планировать распределение прибыли, чтобы не нанести ущерба ни одной стороне, и в тоже время обеспечить благосостояние предприятия.

На деятельность предприятий должно большое внимание оказывать гибкое государственное регулирование с использованием экономических рычагов. В странах Запада государство воздействует на них через систему стимулирующих мер.

Ускоренная амортизация обеспечивается за счет уменьшения налогооблагаемой прибыли. Этим методом государство регулирует рентабельность в различных секторах экономики. Наиболее быстрая амортизация предусмотрена в передовых отраслях индустрии. Помимо прочего, такая политика подталкивает предприятия к ускоренному обновлению основного капитала, оборудования, выпускаемой продукции[11, с.312].

Оборот производственных фондов есть непрерывный, периодически повторяющийся процесс, в результате которого авансированная стоимость полностью возвращается к своей исходной форме. В результате обеспечивается процесс воспроизводства. Скорость оборота измеряется числом его оборотов, совершаемых в течение года. Его ускорение означает сокращение времени производства или времени обращения и свидетельствует о повышении эффективности используемого капитала. Кроме того, ускорение влияет на: прибыль в сторону ее повышения, на снижение себестоимости продукции и повышение рентабельности производства[10, с.52].

Таким образом, к основным факторам, влияющим на прибыль относятся:

1. Конкурентоспособность выпускаемой продукции, в силу того, что предприятие должно существовать для потребителя и только клиенты, потребности которых удовлетворяются, дают предприятию возможность выжить на рынке и получить доход.

2. Высокая мобильность на рынке, свобода экономического маневра, делающая объективно необходимыми учет рыночной конъюнктуры, гибкое маневрирование всеми имеющимися ресурсами для достижения эффекта.

3. Ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей.

4. Разработка мер по улучшению выпускаемой продукции, способность предприятия дать потребителю товар более высокого качества или обладающий какими-либо новыми свойствами, причем за туже цену, при тех же издержках производства.

Все эти факторы являются важными для эффективного функционирования предприятия, только с их помощью предприятие сможет получить максимальную прибыль. Однако ведущим является производство товаров более высокого качества, иными словами, удовлетворение на потребности потребителей и определение набора товарных групп, наиболее предпочтительных для успешной работы на рынке. Товар, спрос на который существует, считается рентабельным и будет приносить предприятию больше дохода, а высокий уровень рентабельности при наличии свободной конкуренции служит символом для перелива капиталов и вложения средств в отрасли с более высокой нормой прибыли (рентабельности). Для рынка неприемлемы регулируемые цены, но уровнем рентабельности монополистов производителей, их можно регулировать[11, с.312].

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на результат предприятия, поскольку позволяет из стихийного получения доходов перейти к регулируемым доходам.

Управление прибылью должно носить государственный характер. Необходима четко проработанная налоговая политика государства, так как она является необходимым инструментом проводимой реформы. Налоговая система должна быть гибкой, стимулировать развитие передовых, эффективных производств, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия[11, с.312].

С целью совершенствования экономического механизма управления прибылью ООО «Земля Манчажская» необходимо:

- Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производстве престижных и наиболее нужных для рынка изделий.

- Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

- Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

- Снижение непроизводительных расходов и потерь.

- Внедрение в практику оперативного учета затрат на производство продукции.

- Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности.

- Совершить перенос акцентов в управлении прибылью на управление доходом предприятия.

Выполнение этих предложений значительно повысит эффективность управления прибылью на предприятии.

Заключение

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию — разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Основные виды прибыли: валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль.

Распределение прибыли это направление прибыли в бюджет и по статьям использования на предприятии. Чистая прибыль распределяется по следующим направлениям: фонд накопления; фонд потребления; резервный фонд; фонд социальной сферы; фонд валютных отчислений; прибыль к распределению между учредителями (акционерами) и т.п.

Объектом исследования выступило ООО «Земля Манчажская».

Основным видом деятельности данного предприятия является выращивание зерновых культур. Структура управления предприятием линейно-функциональная. Уставный капитал на 01.01.2017 г. составляет 11 тыс. рублей, но с учетом нераспределенной прибыли и резервного фонда общая величина собственного капитала составляет 106 тыс. руб. Резервный фонд при этом составлял 1,5 тыс. руб.

Анализ основных экономических показателей ООО «Земля Манчажская» выявил резкие снижения и повышения показателей выручки, затрат, прибыли и рентабельности, что не является положительным фактором деятельности.

Анализ состава и динамики балансовой прибыли ООО «Земля Манчажская» показал, что предприятие имеет резервы увеличения прибыли за счёт прочих доходов и полученных процентов.

Факторный анализ прибыли от продаж показал влияние факторов:

- влияние объема продаж -3188 тыс. руб.;

- влияние структуры ассортимента реализованной продукции -984 тыс. руб.;

- влияние себестоимости -25540 тыс. руб.;

- влияние цен реализации +13416 тыс. руб.;

- общее влияние факторов -16296 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также отказ от управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Анализ распределения и использования прибыли в ООО «Земля Манчажская» показал капитализацию чистой прибыли, которая позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников, на выпуск акций. Размеры капитализации чистой прибыли позволяют оценить не только темпы роста собственного капитала организации, но и через раскрытие факторной структуры этого роста – запас финансовой прочности таких важных показателей, как рентабельность продаж и оборачиваемость всех активов.

Анализ рентабельности показал, что

- оборачиваемость активов ООО «Земля Манчажская» в 2017 году резко выросла на 163%, а в 2018 году снизился на 16%;

- рентабельность от продаж в 2017 году резко выросла на 150%, а в 2018 году на эти же 150% резко упала;

- рентабельность предприятия в 2017 году резко возросла на 342%, а в 2018 году снизилась на 17%;

- рентабельность собственного капитала имела тенденцию повышения в 2017 году на 245%, в 2018 году на 31%.

Колебание данных показателей происходит из-за резкого роста и падения объёма продаж и негативно сказывается на финансовых результатах деятельности ООО «Земля Манчажская».

Для совершенствования экономического механизма управления прибылью ООО «Земля Манчажская» необходимо:

- Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производстве престижных и наиболее нужных для рынка изделий.

- Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

- Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

- Снижение непроизводительных расходов и потерь.

- Внедрение в практику оперативного учета затрат на производство продукции.

- Применение самых современных механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности.

- Совершить перенос акцентов в управлении прибылью на управление доходом предприятия.

Выполнение этих предложений значительно повысит эффективность управления прибылью на предприятии.

Список использованных источников

- Федеральный закон РФ от 27 декабря 1991 г. № 2116-I «О налоге на прибыль предприятий и организаций» / Информационная система ГАРАНТ // ООО «НПП «ГАРАНТ-СЕРВИС», 2019. URL:https://base.garant.ru/10102515/ (дата общения 15.08.2019г.)

- Кибанов А. Я. Управление персоналом организации: стратегия, маркетинг, интернационализация: Учебное пособие / А.Я. Кибанов, И.Б. Дуракова; ГУУ - М.: НИЦ ИНФРА-М, 2013 – 301 с.

- Кнышова Е.Н. Экономика организации: учебник / Е.Н. Кнышова, Е.Е. Панфилова. — М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – 335 с.

- Комплексный экономический анализ: Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. - М.: Форум, НИЦ ИНФРА-М, 2016. - 352 с.

- Официальный сайт ООО «Земля Манчажская»URL:Режим доступа: https://www.rusprofile.ru/id/2698614 (дата общения 10.08.2019г.)

- Пласкова Н. С. Финансовый анализ деятельности организации: Учебник / Пласкова Н.С. - М.:Вузовский учебник, НИЦ ИНФРА-М, 2016. – 368 с.

- Родионова Н.В. Теория и методология исследования взаимосвязи экономических и социальных показателей в системах управления предприятиями: монография / Н.В. Родионова. — М.: ИНФРАМ, 2018. — 317 с.

- Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — М.: ИНФРА-М, 2019. — 587 с.

- Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты: монография / Г.В. Савицкая. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2019. — 291 с.

- Стратегическое управление финансами: как добиться личного финансового благополучия / Кашин В.А., Панков В.В., Перов В.И. - М.:Магистр, НИЦ ИНФРА-М, 2015. - 176 с

- Управление финансами. Финансы предприятий: Учебник / А.А.Володин, Н.Ф.Самсонов и др.; Под ред. А.А.Володина - 3-e изд. - М.: НИЦ ИНФРА-М, 2014. - 364 с.

- Управление финансами предприятия: Учебное пособие / Савчук В.П., - 3-е изд., (эл.) - М.:БИНОМ. ЛЗ, 2015. - 483 с.

- Устав ООО «Земля Манчажская». URL: https://www.rusprofile.ru/id/2698614 (дата общения 10.08.2019г.)

- Финансовая отчётность ООО «Земля Манчажская» за 2016-2018гг. / Официальный сайт. URL: https://www.rusprofile.ru/id/2698614 (дата общения 10.08.2019г.)

- Финансы предприятия: учет и анализ: Учебное пособие / Шумак О.А. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2014. - 191 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. — 2-е изд., доп. — М.: ИНФРА-М, 2018. — 374 с.

- Экономический анализ: Учебное пособие / Александров О.А. - М.: НИЦ ИНФРА-М, 2018. - 179 с.

- Экономический анализ / Егоров Ю.Н., - 2-е изд., стереотипное - М.: НИЦ ИНФРА-М, 2016. - 168 с.

- Экономический анализ: учебник / А.Е. Суглобов Б.Т. Жарылгасова, О.Г. Карпович [и др.]; под ред. д-ра экон. наук, проф. А.Е. Суглобова. — М.: РИОР: ИНФРА-М, 2019. — 439 с.

- Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Уч.пос./ Басовский Л.Е., Лунева А.М., Басовский А.Л.; Под ред. Басовский Л.Е. - М.: НИЦ ИНФРА-М, 2015. - 222 с.

- Экономика организации / Арзуманова Т.И., Мачабели М.Ш. - М.: Дашков и К, 2018. - 240 с.

- Экономика организации: Учебник / Маевская Е.Б. - М.: НИЦ ИНФРА-М, 2018. - 351 с.

- Экономика организации (предприятия): учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. — 10-е изд., стер. — М.: КНОРУС, 2016. — 416 с.

- Экономика организации: учебник / А.М. Фридман. — М.: РИОР: ИНФРА-М, 2019. — 239.с.

- Экономика организации: учебник и практикум для СПО / М. С. Мокий, О. В. Азоева, В. С. Ивановский; под ред. М. С. Мокия. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 334 с.

- Экономика предприятия: Учебник. Практикум / Грибов В.Д., Грузинов В.П., 6-е изд., перераб. и доп. - М.: КУРС, НИЦ ИНФРА-М, 2018. - 448 с.

- Экономика предприятия: Учебник / Паламарчук А. С. - М.: НИЦ ИНФРА-М, 2018. - 458 с.

- Экономика предприятия / Газалиев М.М., Осипов В.А. - М.:Дашков и К, 2015. - 276 с.

- Экономика предприятия: Учебное пособие / Жиделева В.В., Каптейн Ю.Н., - 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2017. - 133 с.

- Экономика предприятия: учеб. пособие / О.И. Волков, В.К. Скляренко. — 2-е изд. — М.: ИНФРА-М, 2018. — 264 с.

- Экономика предприятия: учебник / А.С. Паламарчук. — М.: ИНФРА-М, 2018. — 458 с.

- Экономика предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. проф. В.Я. Горфинкеля. — 6-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. - 663 с.

- Экономика предприятия: учебное пособие / О. С. Норкина, М. А. Прилуцкая, Е. В. Черепанова. – Екатеринбург: УрФУ, 2015. – 155 с.

- Экономика предприятия: учебное пособие / М. Н. Кондратьева, Е. В. Баландина. – Ульяновск: УлГТУ, 2016. – 174 с.

- Экономика предприятия: учебник / Т. К. Руткаускас, Г. И. Журухин. Екатеринбург: Изд-во Рос. гос. проф.-пед. ун-та, 2016. - 290с.

-

Составлено автором по: [13] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

-

Составлено автором по: [14] ↑

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические аспекты учетной политики для целей налогообложения в РФ)

- Управление поведением в конфликтных ситуациях (Последствия конфликтов при разных стратегиях поведения)

- Эффективность менеджмента организации (Содержание и технология менеджмента)

- Финансовая политика и ее реализация в РФ (Сущность, принципы и цели финансовой политики)

- «Цель и задачи налогового учета»

- Роль мотивации в поведении организации. (Теоретические аспекты мотивации персонала)

- Особенности социального развития дошкольников ( Социализация детей дошкольного возраста)

- Проблема активных методов обучения в начальной школе ( Проблемы использования активных методов обучения в начальных классах)

- Теория государства и права (Теории внутреннего и внешнего насилия (социологический подход к возникновению государства))

- Профессиональный стресс в управленческой деятельности (Характеристика и сущность понятия «стресс на рабочем месте»)

- Невербальные проявления эмоциональных состояний человека (Понятие невербального общения)

- Конфликт-менеджмент как технология управления. (Применение в российских организациях)