Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические аспекты учетной политики для целей налогообложения в РФ)

Содержание:

Введение

В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Важными решениями, которые принимаются руководством организации, являются составление и утверждение учетной политики для налогового учета. При формировании учетной политики для целей налогообложения нужно исходить из того, что грамотно сформированная учетная политика может помочь в решении такой немаловажной задачи для организации, как оптимизация налогообложения. Искусство формирования учетной политики заключается в выборе оптимальных для данной организации способов учета, позволяющих на законном основании снизить налоговую нагрузку.

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Наибольшее количество положений, подлежащих закреплению в учетной политике, касается исчисления налога на прибыль.

Значение учетной политики для целей налогообложения недооценивается многими предприятиями, в которых к её разработке относятся формально, не изучают последствия применения тех или иных элементов. Умело составленная учетная политика для целей налогообложения является одним из важнейших инструментов управления деятельностью предприятия и достижения поставленных целей.

Грамотно составленная учетная политика должна помочь бухгалтерам, экономистам, аналитикам предприятия (организации), которые не могут по каким-либо причинам оперативно связаться напрямую со своими руководителями, уяснить общую стратегию организации и ведения налогового и бухгалтерского учета в компании в целом и на их участках работы в частности. Положения учетной политики для целей налогообложения должны помочь избежать ошибок и противоречий в отражении учетных и отчетных данных. В этом и заключается актуальность темы «Учетная политика для целей налогообложения: цель, задачи, формирование, применение».

Данную тему исследовали: в области бухгалтерского и налогового учётов - Э.Ч. Цыденова, Л.К. Аюшиева, Е. А. Лешина, М. А. Суркова, Н. А. Богданова, Н. И. Малис, Л. П. Грундел, А. С. Зинягина; в области налогового менеджмента и планирования - Е. Н. Евстигнеев, Н. Г. Викторова; в области налоговой политике И.А. Майбуров, А.В. Аронов, В.А. Кашин; в области правового регулирования: О. Ю. Бубнова, А. В. Карташов, Н. Ю. Орлова и др.

Целью курсовой работы является исследование процесс формирования учетной политики для целей налогообложения.

Для выполнения поставленной цели необходимо выполнить следующие задачи:

- дать понятие налогового учёта, раскрыть его принципы и источники формирования;

- раскрыть сущность учётной политики для целей налогообложения;

- рассмотреть формирование учетной политики и ее основные элементы;

- провести анализ учётной политики ООО «Земля Манчажская» для целей налогообложения, выявить проблемы, и найти пути их решения.

Предметом исследования являются учетная политика для целей налогообложения.

Объектом исследования является сельхозпредприятие ООО «Земля Манчажская».

Методы исследования: теоретические, эмпирические, монографические, практические, анализ, сравнение, обобщение.

Теоретической базой при написании работы явились законодательные и нормативные акты, источники научной литературы, а также статьи в периодической печати.

Курсовая состоит из содержания, введения, заключения, двух глав, списка использованных источников и приложений.

В первой главе рассмотрены теоретические аспекты учётной политики для целей налогообложения. Во второй главе проведен анализ учётной политики для целей налогообложения ООО «Земля Манчажская», выявлены проблемы и предложены пути их решения.

1.Теоретические аспекты учетной политики для целей налогообложения в РФ

1.1 Понятие налогового учёта, его принципы, источники формирования

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313) [1].

Целями ведения налогового учёта являются:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога [14, с.221].

Объектами налогового учета является имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов [1].

Под имуществом организации понимаются средства организации по их составу и размещению (активы организации), под обязательствами организации – средства организации по источникам их формирования и целевому предназначению (пассивы организации). Посредством налогового учета осуществляется обобщение информации, необходимой, прежде всего, для определения налоговой базы. Налоговая база, как определено в п. 1 ст. 53 части первой НК РФ, представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Соответственно, в качестве объектов налогового учета выступают, прежде всего, объекты налогообложения, которыми, согласно п. 1 ст. 38 НК РФ (в ред. Федерального закона от 27 июля 2006 г. № 137-ФЗ) [1], являются:

- реализация товаров (работ, услуг);

- имущество;

- прибыль;

- доход;

- расход;

- обстоятельство, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога [1].

Налогоплательщики самостоятельно разрабатывают систему налогового учёта в учётной политике для целей налогообложения. Налоговый учёт определяется интересами пользователей информации. Пользователи информации, формируемые в системе налогового учёта, делятся на две основные группы: внешние и внутренние.

Внутренним пользователем информации является администрация организации. По данным налогового учёта внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения [20, с.6].

Внешними пользователями информации являются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчётов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации [20, с.6].

Основные принципы налогового учета описаны в главе 25 НК РФ[1]:

- принцип денежного измерения сформулирован в ст. 249 и 252 НК РФ;

- принцип имущественной обособленности (ст. 256 НК РФ);

- принцип непрерывности деятельности организации (ст. 259 НК РФ);

- принцип временной определенности фактов хозяйственной деятельности (принцип начисления) (ст. 272 НК РФ);

- принцип последовательности применения норм и правил налогового учета (ст. 313 НК РФ);

- принцип равномерности признания доходов и расходов (ст. 271 НК РФ).

Рассмотрим их подробнее.

Принцип денежного измерения. Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Для этого доходы, выраженные в иностранной валюте, должны быть пересчитаны в рубли по официальному курсу Центрального банка РФ, установленному на дату признания этих доходов [14, с.222].

Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Таким образом, в налоговом учете отражается информация о доходах и расходах, представленная, прежде всего, в денежном выражении [14, с.222].

Принцип имущественной обособленности. В соответствии с этим принципом, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. В налоговом законодательстве этот принцип декларируется, прежде всего, в отношении амортизируемого имущества. Так, согласно ст. 256 НК РФ, амортизируемыми признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности. Одним из основных условий включения имущества в состав амортизируемого для целей налогообложения является наличие у налогоплательщика прав собственности на это имущество.

Принцип непрерывности деятельности организации, значит учет должен вестись непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации. Этот принцип в налоговом учете используется, в частности, при определении порядка начисления амортизации имущества. Так, ст. 259 НК РФ устанавливает, что если организация в течение какого-либо календарного месяца ликвидирована или реорганизована, то ликвидируемой либо реорганизуемой организацией амортизация имущества не начисляется с l-гo числа того месяца, в котором завершена ликвидация или реорганизация. Таким образом, амортизация имущества начисляется только в период функционирования организации и прекращается при ее ликвидации или реорганизации [14, с.223].

Принцип временной определенности фактов хозяйственной деятельности (принцип начисления). Согласно ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Соответственно ст. 272 НК РФ определено, что расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. При этом в виде исключения Налоговым кодексом РФ предусмотрена возможность применения кассового метода.

Принцип последовательности применения норм и правил налогового учета. Согласно данному принципу нормы и правила налогового учета должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учета. Так, выбранный налогоплательщиком метод начисления амортизации применяется в отношении объекта амортизируемого имущества и не может быть изменен не только в течение налогового периода, но и в течение всего периода начисления амортизации по этому имуществу [14, с.223-224].

Принцип равномерного и пропорционального формирования доходов и расходов. Ст. 271 НК РФ установлено, что по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов. Согласно ст. 272 НК РФ, в случае если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов [14, с.224].

Источниками формирования достоверной информации в налоговом учёте служат первичные учетные документы.

Первичные учетные документы − это документы, оформленные согласно Федеральному закону о бухгалтерском учете (ст. 9 ФЗ № 402-ФЗ «О бухгалтерском учете»), бухгалтерская справка отражает исправительные, дополнительные и вновь выявленные хозяйственные операции, которые не были отражены в текущем учете (например, корректировка расчетов по налогам) [2].

Первичные учетные документы являются едиными для бухгалтерского и налогового учётов и оформляются для документирования фактов хозяйственной деятельности. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Данные налогового учёта должны отражать:

1) порядок формирования сумм доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчётном (налоговом) периоде;

3) сумму остатка расходов, подлежащих отнесению на расходы в следующем отчётном (налоговом) периоде;

4) порядок формирования суммы создаваемых резервов;

5) сумму задолженности по расчётам с бюджетом по налогу [13, с.5].

На практике организации утверждают в составе учетной политики для бухгалтерского учета следующие группы первичных документов:

- формы унифицированных учетных документов;

- модифицированные формы унифицированных учетных документов;

- оригинальные формы первичных учетных документов, используемые в конкретной организации.

При утверждении форм первичных учетных документов необходимо учитывать требования законодательства, установленные к их оформлению (ст. 9 ФЗ №402-ФЗ «О бухгалтерском учете» [2]).

Первичные учетные документы должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших)

- хозяйственную операцию и ответственного (ответственных) за ее оформление;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц [12, с.115].

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Первичные учетные документы можно разделить на две группы[12, с.115-116]:

- исходящие – документы, созданные в пределах организации и отправляемые из нее контрагентам (покупателям, заказчикам или частным лицам);

- входящие – документы, созданные за пределами организации и получаемые ею от контрагентов (поставщиков, исполнителей или частных лиц). Первичные учетные документы, используемые для ведения БУ и НУ, можно подразделить на следующие основные виды в зависимости от вида хозяйственной операции:

- товарная накладная – применяется для оформления продажи товарно-материальных ценностей (исходящая накладная) или приобретения товарно-материальных ценностей (входящая накладная). Соответственно в НУ исходящая накладная подтверждает сумму выручки у продавца, а входящая накладная – покупную стоимость;

- акт приемки-передачи услуг – подтверждает оказание услуг. Соответственно у исполнителя акт подтверждает выручку, а у заказчика — сумму расхода на приобретение услуг;

- акт приемки-передачи работ – подтверждает выполнение работ. Соответственно у исполнителя акт подтверждает выручку, а у заказчика (если выполняются строительно-монтажные работы) первоначальную стоимость основных средств для расчета налоговой базы по налогу на имущество и амортизируемую стоимость при расчете налоговых расходов на амортизацию;

- счет-фактура является одновременно первичным документом и налоговым документом. На основании счета-фактуры в БУ отражается НДС при реализации товаров (работ, услуг) у продавца, НДС при приобретении товаров (работ, услуг) у покупателя, также НДС по операциям, признаваемым объектами налогообложения по НДС;

- грузовая таможенная декларация (ГТД) и инвойс поставщика — подтверждение покупной стоимости товарно-материальных ценностей и суммы налогового вычета по НДС при импорте [12, с.116].

При некорректном оформлении первичных документов в налоговом учёте могут быть не признаны контролирующими органами расходы в виде покупной стоимости товарно-материальных ценностей при их реализации, сумма начисленной амортизации основных средств, сумма налога на прибыль, вычет по НДС и прочее.

Таким образом, налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Цели ведения налогового учёта — это формирование полной и достоверной информации о порядке учета и обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления и своевременностью исчисления уплаты налога в бюджет.

Основные принципы налогового учета это:

- принцип денежного измерения;

- принцип имущественной обособленности;

- принцип непрерывности деятельности организации;

- принцип временной определенности фактов хозяйственной деятельности (принцип начисления);

- принцип последовательности применения норм и правил налогового учета;

- принцип равномерности признания доходов и расходов.

Источниками формирования достоверной информации в налоговом учёте служат первичные учетные документы

1.2 Сущность учётной политики для целей налогообложения

Понятие «учетная политика» установлено законодательством по бухгалтерскому учету — ПБУ 1/2008 «Учетная политика организаций» (утверждены приказом Минфина России от 06.10.2008 № 106н) [4], в котором установлены правила формирования и раскрытия учетной политики организаций для бухгалтерского учета.

М.Н. Смагина утверждает, что учётная политика для целей налогообложения представляет собой совокупность правил и методов, позволяющих обобщать информацию для определения налоговой базы по налогу на прибыль, и формируется в соответствии с особенностями деятельности организаций и главными принципами налогового учёта [20, с.12].

Учётная политика для целей налогообложения по НК РФ – «это выбранная налогоплательщиком совокупность допускаемых НК способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика» (ст. 11 НК РФ) [1]. Однако данное определение распространяется только на налоговый учет налога на прибыль.

В ст. 167 НК РФ установлены общие требования к учетной политике налогового учёта, в соответствии с которыми учетная политика:

- утверждается соответствующими приказами и распоряжениями руководителя организации;

- применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации;

- утверждается на длительный срок (как минимум на отчетный год);

- обязательна для применения во всех структурных подразделениях, независимо от их месторасположения [1].

Учетная политика для целей налогообложения должна обеспечивать по лучение данных налогового учета, которые отражают (ст. 313 НК РФ):

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль [1].

Изменения в ученую политику разрешается вносить налогоплательщику в случаях:

- изменения законодательства по налогам и сборам (обязательное изменение);

- принятия организацией новых или иных способов ведения налогового учета (добровольное изменение учетной политики);

- существенного изменения условий деятельности организации (добровольное изменение учетной политики) [14, с.17] .

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности) [4].

Таким образом, учётная политика для целей налогообложения — это совокупность правил и методов, позволяющих обобщать информацию для определения налоговой базы по налогу на прибыль, и формируется в соответствии с особенностями деятельности организаций и главными принципами налогового учёта.

Учетная политика организации для целей налогообложения должна обеспечивать получение данных налогового учета; полноту и своевременность отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности; большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов; отражение в бухгалтерском учете; тождество данных аналитического и синтетического учета; рациональное ведение бухгалтерского учета, исходя из условий хозяйствования.

1.3 Формирование учетной политики организации для целей налогообложения

Как утверждают Э.Ч. Цыденова, Л.К. Аюшиева на формирование учётной политики для целей налогообложения оказывают влияние такие факторы, как отраслевая принадлежность (вид деятельности организации-налогоплательщика), а также особый режим налогообложения, под который подпадают проводимые организацией операции. Эти факторы влияют на выбор налогоплательщиком одного из предусмотренных налоговым законодательством методов и правил, по которым ведётся налоговый учёт [5, с.230].

При разработке и утверждении приказа об учетной политике для целей налогообложения организации необходимо выделить организационные и методические приемы и способы ведения налогового учета и при этом давать ссылку на ст. 313 НК РФ [1], на которой основан выбор того или иного варианта учета. В приложениях к приказу следует привести перечень и формы аналитических регистров налогового учета, перечень бухгалтерских регистров, применяемых для налогового учета; перечень объектов основных средств, по которым при исчислении сумм амортизации применяются специальные коэффициенты и др. В случае, если в течение налогового периода организация начинает вести новые виды деятельности, по которым при формировании учетной политики для целей налогообложения не были предусмотрены способы ведения налогового учета, порядок отражения этих видов деятельности в налоговом учете следует зафиксировать в приказе о внесении дополнений в учетную политику. При переходе организации на новые виды деятельности изменения и дополнения в учетную политику для целей налогообложения вводятся с начала нового налогового периода. В этом случае организация-налогоплательщик определяет и фиксирует в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности.

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается добровольно с начала нового налогового периода, а при изменении законодательства о налогах и сборах — не ранее чем с момента вступления в силу изменений норм указанного законодательства. В учетной политике для целей налогообложения рекомендуется закреплять только те элементы, которые нужны налогоплательщику для ведения хозяйственной деятельности.

Э.Ч. Цыденова, Л.К. Аюшиева делят элементы учетной политики организации для целей налогообложения на три группы: основные, специальные, дополнительные [5, с.230].

Основную группу составляют элементы учетной политики, обязательное наличие которых предусмотрено НК РФ. Элементы специальной группы необходимы тем налогоплательщикам, которые осуществляют определенные виды деятельности. Дополнительная группа содержит элементы учетной политики, которые не определены законодательством, но в законе существует альтернативная норма, и возможно выбрать какой-либо вариант [5, с.230].

Налогоплательщик может установить и иные имеющие отношение к порядку исчисления налогов правила, которые посчитает необходимыми, если они будут соответствовать и не противоречить налоговому законодательству.

Э.Ч. Цыденова, Л.К. Аюшиева разделяют существующие элементы учетной политики организации для целей налогообложения следующим образом таблица 1).

Таблица 1 - Элементы учетной политики организации для целей налогообложения [5, с.230]

|

Положение учетной политики |

Варианты применения положения |

Статья НК РФ, регулирующая данное положение |

|

Метод признания доходов (расходов) |

1. Метод начисления. 2. Кассовый метод |

П. 3 ст. 248, п. 5 ст. 252, ст. 271-273 НК РФ |

|

Метод оценки сырья и материалов, используемых при производстве товаров(выполнении работ, оказании услуг), для определения размера материальных расходов |

1. Метод оценки по стоимости единицы запасов. 2. Метод оценки по средней стоимости. 3. Метод оценки по стоимости первых по времени приобретения (ФИФО) |

П. 8 ст. 254 НК РФ |

|

Метод начисления амортизации по основным средствам |

1. Линейный метод. 2. Нелинейный метод |

П. 1, 3 ст. 259 НК РФ |

|

Применение специальных коэффициентов амортизации |

1. Специальный коэффициент к основной норме амортизации, но не выше 2. 2. Специальный коэффициент к основной норме амортизации, но не выше 3 |

Ст. 259 НК РФ |

|

Порядок определения норм амортизации по объектам основных средств, бывших в эксплуатации |

Норма амортизации может быть определена: 1) с учетом срока полезного использования у бывшего собственника; 2) без учета срока использования у бывшего собственника |

|

|

Метод оценки сырья и материалов при списании в производство и покупных товаров |

1. По стоимости единицы запасов (товаров). 2. По средней стоимости. 3. По стоимости первых по времени при обретения (ФИФО) |

П. 8 ст. 254, и. 1 ст. 268, абз. 2 ст. 320 НК РФ |

|

Порядок формирования резерва по сомнительным долгам |

Резерв формируют организации, определяющие доходы и расходы по методу начисления. 1. Создание резерва при наличии больших сумм сомнительных долгов 2. Резерв не создавать при отсутствии больших сумм просроченной дебиторской свыше 45 дней. Сумма создаваемого резерва не может быть больше 10 % выручки отчетного(налогового) периода, определяется в соответствии со ст. 249 НК РФ |

П. 2, 4, 5 ст. 266 НК РФ |

|

Резерв на ремонт основных средств |

1. Резерв создать. В случае длительного или дорогостоящего ремонта. 2. Резерв не создавать. В случае небольших сумм расходов на ремонт, которые включают в состав прочих расходов |

Ст. 260, 324 НК РФ |

|

Метод списания на расходы стоимости выбывших ценных бумаг |

По стоимости первых по времени приобретения (ФИФО) |

П. 9 ст. 280 НК РФ |

|

Положение учетной политики |

Варианты применения положения |

Статья НК РФ, регулирующая данное положение |

|

Формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет по итогам года. |

Налогоплательщик определяет способ резервирования, предельную сумму отчислений, ежемесячный процент отчислений в резерв |

Ст. 324 НК РФ |

|

Показатель применяемый для расчета доли прибыли, приходящейся на обособленное подразделение |

Налогоплательщик должен определить показатель, который будет применяться при определении доли прибыли: - среднесписочная численность работников; - сумма расходов на оплату труда |

П. 2 ст. 288 НК РФ |

|

Налог на добавленную стоимость |

||

|

Момент определения налоговой базы по НДС |

1. По мере отгрузки и предъявления покупателю расчетных документов. 2. По мере поступления денежных средств |

П. 1 ст. 167 НК РФ |

|

Освобождение от исчисления налога |

1. Освобождение от уплаты НДС. При условии, что за 3 предшествующих последовательных календарных месяца сумма выручки от реализации (работ, услуг) без учета НДС не превысила 2 млн руб. 2. Уплата НДС в общем порядке |

П. 1 ст. 145 НК РФ |

|

Выделение операций, не подлежащих налогообложению |

1. Налогоплательщик имеет право освобождения от налогообложения операций. 2. Налогоплательщик отказывается от права освобождения от налогообложения операций |

П. 3,5 ст. 149 НК РФ |

|

Налог на прибыть |

||

|

Порядок переноса убытка на будущее |

1. Уменьшение налоговой базы текущего отчетного периода на всю сумму полученных в предыдущих налоговых периодах убытков. 2. Уменьшение налоговой базы текущего отчетного периода на часть суммы полученных в предыдущих налоговых периодах убытков |

Ст. 283 НК РФ |

|

Упрощенная система налогообложения |

||

|

Выбор объекта налогообложения |

Налогоплательщик вправе выбрать в качестве объекта налогообложения: 1. Доходы. 2. Доходы, уменьшенные на величину расходов |

Ст. 346 НК РФ |

|

Система налогообложения в виде единого налога на вмененный доход |

||

|

Порядок ведения раздельного учета имущества, обязательств и хозяйственных операций |

Налогоплательщик, осуществляющий наряду с деятельностью, облагаемой единым налогом на вмененный налог, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности, подлежащей обложению ЕНВД, и той, которая облагается в соответствии с общим режимом налогообложения |

П. 6, 7 ст. 346 НК РФ |

|

Налог на добычу полезных ископаемых |

||

|

Порядок оценки стоимости добытых полезных ископаемых при определении налоговой базы |

1. Расчет исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации без учета государственных субвенций. 2. Расчет исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации. 3. Расчет исходя из расчетной стоимости добытых полезных ископаемых |

П. 1 ст. 340 НК РФ |

При разработке учетного процесса необходимо соблюдать основополагающие правила и принципы, которые установлены нормативно-правовой документацией, регламентирующей систему бухгалтерского и налогового учета. Принципы формирования учетной политики, требования, предъявляемые к порядку ее составления, утверждаются соответствующими документами в отечественном и международном законодательстве. К единым принципам, на которых должна основываться учетная политика, как для бухгалтерского, так и для налогового учета относятся имущественная обособленность; непрерывность деятельности; последовательность применения учетной политики; временная определенность фактов хозяйственной деятельности[9, c.154].

В законодательном порядке также установлены требования к учетной политике, которые должны соблюдаться: полнота, своевременность, осмотрительность, приоритет содержания над формой, непротиворечивость, рациональность, последовательность, сопоставимость.

В разработке учетной политики выделяют методические и организационно-технические аспекты.

Выбранные способы оценки и методики учета движения имущества, обязательств организации и хозяйственных операций образуют методический аспект учетной политики [9, c.154].

Совокупность условий, позволяющих реализовать требования и правила бухгалтерского учета, и условий, способствующих применению способов оценки и методик учета имущества, обязательств организации и хозяйственных операций, составляет организационно-технический аспект учетной политики.

К организационно-техническим аспектам относятся:

- План счетов бухгалтерского учета;

- Выбор формы бухгалтерского учета;

- Порядок проведения инвентаризации имущества и обязательств;

- Разработка порядка документооборота;

- Технологические обработки учетной информации;

- Организация работы в бухгалтерии;

- Система внутрипроизводственного учета, отчетности и контроля;

- Объем, сроки и адреса представления отчетности;

- Система взаимоотношений с аудиторскими фирмами, с органами контроля и управления [9, c.154].

Таким образом, при формирование учётной политики для целей налогообложения рекомендуется закреплять только те элементы, которые нужны налогоплательщику для ведения хозяйственной деятельности. Группировка элементов учетной политики организации для целей налогообложения делится на три группы: основные, специальные, дополнительные.

При разработке учётной политики необходимо соблюдать основополагающие правила и принципы, которые установлены нормативно-правовой документацией, регламентирующей систему бухгалтерского и налогового учета.

Вывод по главе: Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Цели ведения налогового учёта — это формирование полной и достоверной информации о порядке учета и обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления и своевременностью исчисления уплаты налога в бюджет.

Основные принципы налогового учета это:

- принцип денежного измерения;

- принцип имущественной обособленности;

- принцип непрерывности деятельности организации;

- принцип временной определенности фактов хозяйственной деятельности (принцип начисления);

- принцип последовательности применения норм и правил налогового учета;

- принцип равномерности признания доходов и расходов.

Источниками формирования достоверной информации в налоговом учёте служат первичные учетные документы.

Учётная политика для целей налогообложения — это совокупность правил и методов, позволяющих обобщать информацию для определения налоговой базы по налогу на прибыль, и формируется в соответствии с особенностями деятельности организаций и главными принципами налогового учёта.

Учетная политика организации для целей налогообложения должна обеспечивать получение данных налогового учета; полноту и своевременность отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности; большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов; отражение в бухгалтерском учете; тождество данных аналитического и синтетического учета; рациональное ведение бухгалтерского учета, исходя из условий хозяйствования.

При формирование учётной политики для целей налогообложения рекомендуется закреплять только те элементы, которые нужны налогоплательщику для ведения хозяйственной деятельности. Группировка элементов учетной политики организации для целей налогообложения делится на три группы: основные, специальные, дополнительные.

При разработке учётной политики необходимо соблюдать основополагающие правила и принципы, которые установлены нормативно-правовой документацией, регламентирующей систему бухгалтерского и налогового учета.

2 Анализ учетной политики ООО «Земля Манчажская» для целей налогообложения

2.1 Характеристика хозяйственной деятельности ООО «Земля Манчажская»

Предприятие ООО «Земля Манчажская» зарегистрировано 24 декабря 2004 года в инспекции Федеральной налоговой службы по Верх-Исетскому району г.Екатеринбурга.

ИНН 6636006880, КПП 663601001, ОГРН 1046602275147.

Место нахождение и регистрация общества является: 623360 Свердловская область, Артинский район, село Манчаж, ул. 40 лет Победы, д.1А.

Общество с ограниченной ответственностью «Земля Манчажская» является коммерческой организацией и действует на основании Устава. Основная цель – получение прибыли.

Общество с ограниченной ответственностью «Земля Манчажская» – это юридическое лицо, образованное в результате учреждения непубличным хозяйственным обществом, уставный капитал которого разделен на доли. Уставный капитал 11 000руб., учредители ООО «Агропромышленная группа Урал».

Участник общества не отвечает по обязательствам общества и несет риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде [21].

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами [21].

Основным видом деятельности является выращивание зерновых культур. Тат же осуществляет следующие виды деятельности:

01.11.1 Выращивание зерновых культур;

01.11.2 Выращивание зернобобовых культур;

01.19.1 Выращивание однолетних кормовых культур;

01.41 Разведение молочного крупного рогатого скота, производство сырого молока;

01.42 Разведение прочих пород крупного рогатого скота и буйволов, производство спермы;

01.46 Разведение свиней;

01.61 Предоставление услуг в области растениеводства;

10.11 Переработка и консервирование мяса;

10.5 Производство молочной продукции;

46.32.2 Торговля оптовая продуктами из мяса и мяса птицы;

46.33.1 Торговля оптовая молочными продуктами;

47.11 Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах и др. [15]

В случаях, предусмотренных законом, общество может заниматься отдельными видами деятельности только на основании специального разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ [21].

Общество считается созданным как юридическое лицо с момента его государственной регистрации в установленном федеральными законами порядке.

Общество создается без ограничения срока и вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую полное фирменное наименование общества на русском языке и указание на его место нахождения, вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации [21].

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников. В случае несостоятельности (банкротства) общества по вине его участников или других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам общества, равно как и общество не отвечает по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований [21].

В ООО «Земля Манчажская» линейно-функциональная структура управления предприятием (Рисунок 1), согласно которой проводиться распределение должностных обязанностей лиц, ответственных за те или иные участки работы на производстве.

Рисунок 1 – Организационная структура ООО «Земля Манчажская»[1]

Руководство обществом осуществляется директором, которому непосредственно подчиняются главные специалисты.

Директор осуществляет свое руководство на основе предоставленных ему прав, издает приказы, принимает и увольняет сотрудников, применяет к ним поощрения и взыскания в соответствии с ТК РФ и правилами внутреннего трудового распорядка.

Достоинствами данного вида организационных структур управления являются:

- четкая система взаимосвязей «начальник - подчиненный»;

- в явном виде выраженная ответственность;

- наличие быстрой реакции на прямые управленческие воздействия;

- относительная простота построения организационной структуры управления;

- высокая степень «прозрачности» деятельности всех структурных единиц.

Среди недостатков можно выделить:

- чрезмерную нагрузку на базовый уровень управления;

- отсутствие вспомогательных подразделений;

- отсутствие возможности быстрого разрешения вопросов, возникающих между различными структурными подразделениями;

- высокую зависимость от личных качеств руководителей любого уровня.

Материально-техническая база ООО «Земля Манчажская».

Уставный капитал ООО «Земля Манчажская» на 01.01.2017 г. составляет 11 тыс. рублей, но с учетом нераспределенной прибыли и резервного фонда общая величина собственного капитала составляет 106 тыс. руб. Резервный фонд при этом составлял 1,5 тыс. руб. [21;22].

Хозяйство укомплектовано специалистами и рабочими, имеет существенную материальную базу, большой земельный массив, развитую систему общественного питания. В ООО «Земля Манчажская» имеется своя пекарня, столовая. ООО «Земля Манчажская» занимает выгодное географическое положение по средствам сообщения, как с областным, так и с районным. Такая связь с районным и областным центрами осуществляется железной и асфальтированной дорогами. Кроме того, хозяйство связано с автомобильной трассой федерального значения и имеет достаточно собственного автомобильного транспорта разной грузоподъёмности. В хозяйстве налажены постоянные каналы сбыта молока и зерновых культур.

ООО «Земля Манчажская» имеет большой опыт по производству и возделыванию с/х культур и большой производительный потенциал, чтобы работать рентабельно.

ООО «Земля Манчажская» является субъектом малого предпринимательства, находиться на упрощённой системе налогообложения.

За организацию учёта, соблюдение законодательства при выполнении хозяйственных операций в ООО «Земля Манчажская» ответственность несет руководитель организации - директор Князев Кирилл Владимирович, за его ведение главный бухгалтер Мангилев Кирилл Андреевич.

Бухгалтерский учет ведется в соответствии с ФЗ «О бухгалтерском учёте» №402-ФЗ [2], положениями по бухгалтерскому учёту, Планом счетов бухгалтерского учёта финансово - хозяйственной деятельности и Инструкцией по его применению, а также другими нормативными документами.

Бухгалтерским учетом на предприятии занимается бухгалтерия. Количество работников бухгалтерии - 2. Сотрудники имеют высшее образование по профилю работы. Хозяйственные операции оформляются первичными документами, к заполнению которых привлекаются работники организации. На предприятии не разработан график документооборота.

В организации составлен Приказ об учетной политике, согласно которого организацию бухгалтерской службы и налоговый учёт ведет штатный бухгалтер. Сформированная учётная политика на предприятии соответствует требованиям ПБУ 1/2008 «Учетная политика организации» [4]. В учетной политике также частично установлен порядок ведения налогового учета в соответствии с требованием НК РФ п. 3 ст. 248 [1].

На предприятии журнально-ордерная форма учета с применением автоматизированного способа обработки данных.

В соответствии с п. 1 ст. 29 Закона РФ от 06.12.2011 №402-ФЗ «О бухгалтерском учете» ООО «Земля Манчажская» хранить документы и регистры 5 лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учёта и бухгалтерской отчетности несет руководитель организации [2]. Сохранность документов и регистров и передачу их в архив обеспечивает главный бухгалтер. Все документы в организации хранятся в кабинете главного бухгалтера в специальном шкафу, а часть документов находится в сейфе. Они пронумерованы, прошнурованы, разложены в специальные тематические папки по годам.

В целом организация бухгалтерского и налогового учёта в ООО «Земля Манчажская» соответствует предъявляемым требованиям.

Основные экономические показатели, позволяющие оценить работу предприятия, приведена в таблице 2.

Таблица 2 – Динамика основных экономических показатели ООО «Земля Манчажская» за 2016-2018гг.[2]

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютные изменения, тыс.руб. |

Относительные изменения, % |

||

|

2017г./ 2016г. |

2018г./ 2017г. |

2017г./ 2016г. |

2018г./ 2017г. |

||||

|

Выручка от продажи, тыс. руб. |

96129 |

129180 |

102858 |

33051 |

-26322 |

134,4 |

-20,4 |

|

Себестоимость товарной продукции |

96432 |

118552 |

108526 |

22120 |

-10026 |

122,9 |

-8,5 |

|

Валовой прибыль |

-303 |

10628 |

-5668 |

10931 |

-16296 |

35,08 |

-46 |

|

Коммерческие расходы |

4771 |

0 |

0 |

-4771 |

0 |

0,00 |

0,00 |

|

Прибыль от продаж |

-5074 |

10628 |

-5668 |

15702 |

-16296 |

210 |

-46 |

|

Чистая прибыль |

7451 |

20839 |

16397 |

13388 |

-4442 |

279,7 |

-21,3 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

134924,5 |

110885,5 |

105925 |

-24039 |

-4960,5 |

-17,8 |

-4,5 |

|

Среднесписочная численность работников, чел. |

47 |

47 |

47 |

0 |

0,00 |

100,00 |

100,00 |

|

Фондовооруженность, тыс. руб. |

2870,73 |

2359,27 |

2253,72 |

-511,47 |

-105,54 |

-17,8 |

-4,5 |

|

Фондоотдача, руб |

0,71 |

1,16 |

0,97 |

0,45 |

-0,19 |

163,5 |

-16,7 |

|

Фондоемкость,руб. |

1,40 |

0,86 |

1,03 |

-0,55 |

0,17 |

-38,8 |

20 |

|

Рентабельность продаж, % |

-6 |

9 |

-6 |

+15 |

-15 |

Х |

Х |

Анализируя данные таблицы, можно сделать вывод: выручка от продажи продукции в ООО «Земля Манчажская» в 2017 году по сравнению с 2016 годом выросла на 34,4%, а в 2018 году по сравнению с 2017 годом снизилась на 20,4%. Себестоимость в 2017 году по отношению в 2016 году имела рост 22,9%, а в 2018 году по отношению в 2017 году снизилась на 8,5%. Это произошло из-за роста затрат на производства продукции. Затраты повышаются в связи с инфляционным процессом в стране и ростом цен на горюче-смазочные материалы. В 2017 году рост валовой прибыли составил 35,08%. В 2018 году наблюдаем снижение валовой прибыли на 46% за счет превышала темп роста выручки от продаж над темпом роста себестоимости. Динамику выручки от продаж и себестоимости товарной продукции можно проследить на рисунке 2.

Рисунок 2 – Динамика выручки от продаж и себестоимости товарной продукции ООО «Земля Манчажская» за 2016-2018гг., тыс.руб.[3]

Хозяйство понесло коммерческие расходы только в 2016 году. В связи с этим убыток от продаж в 2016 году составил 5074 тыс. руб. В 2017 году прибыль от продаж выросла на 110%, а в 2018 году снова упала на 46% и образовала убыток. Но несмотря на это Общество закончила все три года с чистой прибылью за счёт прочих доходов.

Чистая прибыль в 2017 году по отношению к 2016 году выросла на 279,7%, а в 2018 году по отношению в 2017 году было снижение на 21,3%.

Динамику валовой прибыли, прибыли от продаж и чистой прибыли можно проследить на рисунке 3.

Рисунок 3 – Динамика валовой прибыли, прибыли от продаж и чистой прибыли ООО «Земля Манчажская» за 2016-2018гг., тыс.руб.[4]

Численность персонала весь анализируемый период была неизменной.

Стоимость основных средств в 2017 году снизилась на 17,8%, а в 2018 году на 4,5% за счёт списания износа основных средств (амортизации) (рисунок 4).

Рисунок 4 – Динамика среднегодовой стоимости основных средств ООО «Земля Манчажская» за 2016-2018гг., тыс.руб.[5]

Фондоотдача основных фондов в ООО «Земля Манчажская» в 2017 году возросла на 63,5% за счёт роста выручки от продаж, в 2018 году упала на 16,7% за счёт снижения выручки от продаж. Фондоемкость, как обратный показатель фондоотдачи, в 2017 году снизилась на 38,8%, а в 2018 году возросло на 20%. Фондовооруженность снизилась в 2017 году на 17,8%, в 2018 году на 4,5% за счет снижения стоимости основных фондов.

В 2016 году рентабельность продаж составила -6%, а в 2017 году происходит резкий рост до 9% – это на 15% больше чем в 2016 году. В 2018 году опять резкое снижение показателя на 15% и составил -6% (рисунок 5).

Рисунок 5 – Динамика рентабельности продаж ООО «Земля Манчажская» за 2016-2018гг., тыс.руб.[6]

Можно сделать вывод, что хозяйство имеет тенденцию к резкой смене уровня рентабельности продаж. Такая тенденция присуща всем сельхозпредприятиям, так как урожайность зависит не только от человеческого фактора, но и от погодных условий в отчетном году.

Итак, в общем, анализируя основные экономические показатели, можно сказать что в ООО «Земля Манчажская» экономический потенциал по сравнению с предшествующим периодом падает, ресурсная база предприятия используется неэффективно. Предприятие должно правильно распределять свои ресурсы чтобы не было резких скачков экономических показателей.

2.2 Проблемы учетной политики в ООО «Земля Манчажская» в целях налогообложения и пути их решения

Учётная политика для целей налогообложения представляет собой совокупность закреплённых в приказе обязательных правил, по которым систематизируется и обобщается информация о хозяйственных операциях в течении отчётного (налогового) периода с целью определения налоговой базы и по налогу на прибыль, и по НДС.

Основной задачей учётной политики для целей налогообложения является создание оптимальной системы налогового учета.

Обособленного приказа об учетной политике для целей налогообложения в ООО «Земля Манчажская» нет. Вопросы, связанные с раскрытием данной проблемы частично освещены в Приказе об учетной политике. Как известно, принятая организацией учетная политика для целей налогообложения применяется с первого января года, следующего за годом её утверждения. Одним из направлений совершенствования существующей учетной политики является разработка Приказа об учетной политике для целей налогообложения. Рассмотрим основные моменты, которые отражены в данном приказе в части налогообложения ООО «Земля Манчажская».

Исчисление налогов и сборов осуществляется бухгалтерией предприятия. В учётной политике ООО «Земля Манчажская» установлено, что в соответствии с нормами Налогового кодекса РФ, налогового законодательства в целях соблюдения на предприятии в течении отчетного года единой политики учета в целях налогообложения отдельных хозяйственных операций и оценки имущества.

В целях получения данных для исчисления налогов используют систему бухгалтерского учета. В ООО «Земля Манчажская» налоговый учет ведет главный бухгалтер. Согласно требованиям учетной политики, существующая система бухгалтерского учета должна обеспечить возможность достоверного определения налогооблагаемой базы для расчетов с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим законодательством. Начисление и уплата налогов на предприятии производится в соответствии с нормативными документами.

Учётная политика основных средств регулируется главой 25 Налогового кодекса Российской Федерации [1].

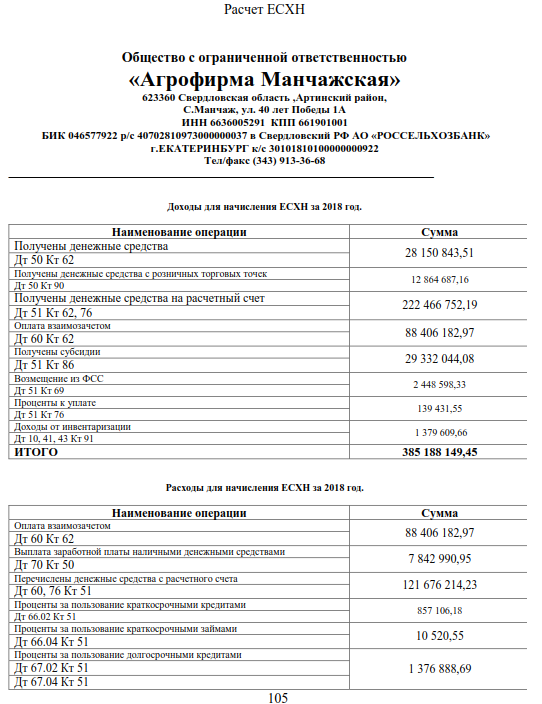

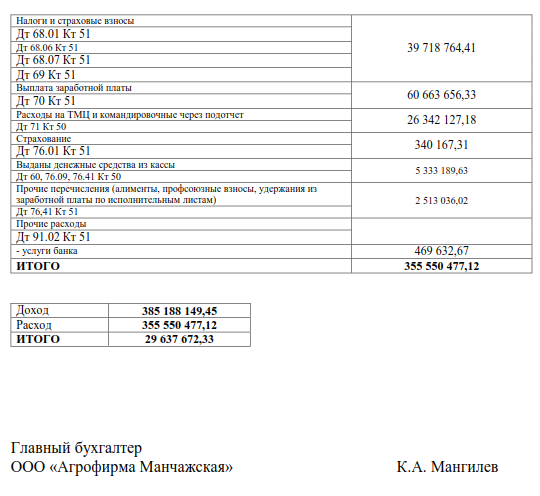

ООО «Агрофирма «Манчажская» в соответствии с учетной политикой применяет систему налогообложения в виде ЕСХН.

ООО «Агрофирма «Манчажская» для расчета суммы ЕСХН для уплаты в бюджет, определяется основными элементами:

1. объект ЕСХН представляет собой разность между доходами и расходами;

2. налоговая база составляется на основе разности между суммами доходов и суммами расходов в денежной форме;

3. налоговый период – год; отчетный период – полгода.

Ставка ЕСХН, которая указывается в НК РФ. На данный момент ставка равна 6%.

Формула для расчета суммы ЕСХН выглядит следующим образом:

Сумма ЕСХН = (доходы – расходы)*ставка ЕСХН

В соответствии с п. 17 учетной политики ООО «Агрофирма «Манчажская» учет дохода (выручки) от продажи товаров, продукции (работ, услуг) ведется по отдельным видам деятельности. Агрофирма применяет в бухгалтерском учете метод определения дохода, а также основных средств и иного имущества в соответствии с допущением временной определенности фактов хозяйственной деятельности (принцип начисления), т.е. «по отгрузке» - на дату отгрузки товаров, продукции (выполнения работ, оказания услуг), основных средств и иного имущества при условии перехода права собственности на них покупателю и выполнения иных необходимых условий.

При определении налогооблагаемой базы, агрофирма относит следующие расходы:

- на приобретение и поддержание в работоспособном состоянии ОС и НМА;

- на аренду и лизинг имущества;

- на покупку рассады, семян, удобрений, биопрепаратов и др. материалов;

- на выплату зарплаты, компенсаций и пособий;

- на страхование (обязательное и добровольное);

- суммы НДС по включаемым в расходы МПЗ;

- на уплату процентов по кредитам и займам;

- на обеспечение пожарной безопасности;

- иные расходы по п. 2 ст. 346. 5 НК РФ.

В части основных средств также относят, следующие затраты:

- приобретению;

- изготовлению;

- сооружению;

- созданию;

- достройке;

- дооборудованию;

- реконструкции;

- модернизации;

- техническому перевооружению.

К расходам также агрофирма относит затраты, связанные с приобретение молодняка, например, оплата кормов, затраты на заработную плату работникам.

ООО «Агрофирма «Манчажская» расчет ЕСХН производит вручную на основании бухгалтерских данных из 1С: Бухгалтерия 8.3.

Все расчеты агрофирма оформляет в справке-расчете (приложение 1). Расчет составляется на фирменном бланке организации, подписывается главным бухгалтером.

В справке указываются все доходы и расходы за отчетный период, а также проводки. По итогам расчета выводится налогооблагаемая база.

Учетная политика в целях исчисления НДС. ООО «Земля Манчажская» момент определения налоговой базы определяет по правилам статьи 167 НК РФ [1]. Применяемая система ведения налогового учета правильная, однако, ввиду того, что Приказ об учетной политике не редактировался с момента его составления, то в действующем документе четвертого уровня системы нормативного регулирования указан вариант принятия к учету выручки от реализации продукции по мере оплаты. Если предприятие в ближайшее время не внесет изменения в данный приказ и подвергнется выездной налоговой проверке, то оно понесет значительные штрафные санкции за нарушения подобного рода.

Право подписи счетов - фактур имеют директор, коммерческий директор, главный бухгалтер.

Согласно книге покупок, ежеквартально суммы НДС по ТМЦ, услугам, оприходованным и оплаченным поставщикам, предъявляются к возмещению из бюджета. При этом делается бухгалтерская запись Дт 68 «Расчеты по налогам и сборам» Кт 19 «Налог на добавленную стоимость по приобретенным ценностям».

Раздельный учёт, осуществляемый на предприятии, предполагает раздельный учёт затрат на производство и реализацию товаров (работ, услуг), облагаемых и не облагаемых НДС, а также раздельный учёт сумм «входного» НДС, уплаченных при приобретении товаров (работ, услуг), используемых для производства облагаемых и не облагаемых НДС товаров (работ, услуг).

Раздельный учёт позволяет правильно определить какие суммы «входного» НДС относятся к:

- облагаемым НДС операциям

- освобождённым от НДС операциям

- операциям, облагаемым ставкой 0 процентов.

Суммы «входного» НДС, относящиеся к облагаемым оборотам, принимаются к вычету в общеустановленном порядке. Эта сумма НДС отражается в ООО на счете 19 «НДС по приобретенным ценностям» до того момента, когда её можно принять к вычету.

Суммы входного НДС по приобретенным товарам, работам, услугам, используемые при осуществлении операций, освобожденных от НДС, учитываются в стоимости приобретенных товаров, работ, услуг и к вычету не принимаются.

Организация учёта затрат в ООО «Земля Манчажская» построена таким образом, что можно проследить перечень расходов, напрямую относящихся к тому или иному обороту.

Общая сумма налога при реализации услуг представляет собой сумму, полученную в результате сложения сумм налога, исчисленных по каждой налоговой базе.

Рациональная организация аналитического учёта НДС позволяет получить на предприятии достоверные сведения, необходимые для расчёта налога и составления налоговых деклараций, а в случае налоговой проверки представить соответствующие документы инспектору.

Учётная политика для налога на прибыль. Исчисление налога на прибыль на предприятии ведётся полностью в соответствии с главой 25 НК РФ [1]. Учёт доходов и расходов ведётся в соответствии с принятой учётной политикой на базе бухгалтерского учёта, аналитический учёт ведётся в регистрах налогового учёта. Дата получения дохода в целях исчисления налога определяется по методу начисления, что закреплено в учётной политике. Теперь рассмотрим расходы, уменьшающие налогооблагаемую базу по налогу на прибыль закреплённые в учётной политике организации.

Амортизация основных средств начисляется линейным методом. Для целей налогового учета амортизация начисляется по основным средствам, которые стоят более 40 000 рублей. Срок полезного использования основных средств определяется в соответствии с классификатором, который утвержден постановлением Правительства РФ от 01.01.2002 №1. Конкретный срок использования каждого объекта предприятие определяет самостоятельно. Не нашли отражения в анализируемом приказе такие важные моменты или их отсутствие, обязательно подлежащие раскрытию как:

- перечень объектов основных средств, по которым продлен срок полезного использования;

- порядок определения срока полезного использования основных средств, бывших в употреблении;

- перечень объектов основных средств, по которым установлены повышающие коэффициенты;

- вопросы, связанные с учетом ремонта основных средств.

Амортизация нематериальных активов для целей налогообложения начисляется линейным способом. Срок полезного использования нематериальных активов в целях налогового учета определяется исходя из времени действия патента или свидетельства. Если срок использования нематериальных активов установить нельзя, тогда он равен 10 годам.

В налоговом учете все общехозяйственные расходы вычитаются из доходов отчетного периода.

Кроме этого отдельно обеспечен учет расходов будущих периодов для целей налогового учета методом параллельного учета.

Учтенные на счете 97 «Расходы будущих периодов» расходы списываются в дебет счетов затрат на производство, счета формирования стоимости запасов и внеоборотных активов, счета 26 «Общехозяйственные расходы», счета 44 «Расходы на продажу», 91 «Прочие доходы и расходы» и др.

Списание расходов будущих периодов производится равномерно по месяцам в течение определенного срока. Сроки списания расходов будущих периодов определяются в соответствии с периодом, к которому эти расходы относятся. В некоторых случаях срок погашения определяется сроком действия договора (право пользования результатом интеллектуальной деятельности по договору, срок выданной лицензии на осуществление какой-либо деятельности и т.п.).

Списание расходов будущих периодов может быть полным при наступлении периода, к которому они относятся (одновременно с признанием доходов), или равномерным, если данные расходы относятся к нескольким периодам. Период определяется при принятии к учету расходов будущих периодов.

Сроки использования программных продуктов устанавливаются Комиссией по определению сроков полезного использования, утвержденной приказом по Обществу (или указаны в договорах на приобретение).

Согласно п. 2 статьи 254 НК РФ [1] стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения, включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, хранение и иные затраты, связанные с приобретением товарно-материальных ценностей. Отсюда видно, что порядок определения стоимости приобретаемых ТМЦ практически полностью совпадает с порядком, установленным для целей бухгалтерского учета в ПБУ 5/01 [3]. Если в организации имеют место расходы, связанные с приобретением нескольких видов ТМЦ, то для налогообложения сумма затрат распределяется пропорционально договорной стоимости. Однако этот важный момент для налогового учета не зафиксирован в учетной политики в целях налогообложения. Стоимость материально-производственных запасов списывается в производство по себестоимости каждой единицы, либо по средней себестоимости для ГСМ, запчастей.

Приказ об учетной политике ООО «Земля Манчажская» гласит, что резерв по сомнительным долгам, резерв на гарантийный ремонт, резерв предстоящих расходов на оплату отпусков, предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет по итогам года не создавать.

Таким образом, анализ показал, что в утверждённой учётной политики для целей налогообложения в ООО «Земля Манчажская» нет, а анализ учётной политики для целей бухгалтерского учёта несовершенен. Принятый на предприятии приказ об учетной политике не охватывает все требуемые для отражения в нем способы и методы ведения налогового учета. В принятой учетной политике в ООО «Земля Манчажская» не отражены следующие важные моменты:

- не установлены правила нумерации счетов фактур;

- не определены правила установки срока использования для объектов основных средств, бывших в употреблении;

- нет учетной политики для налога на имущество;

- нет учетной политики для налога на доходы физических лиц;

- не отражены способы учета доходов от реализации работ и услуг.

Для решения данных проблем руководству ООО «Земля Манчажская» необходимо разработать Положение «Об учетной политике организации для налогообложения» (Приложение 3), издать приказ об утверждении данного Положения (Приложение 2).

В данном проекте приказа учетной политики для целей налогообложения отражены практически все необходимые аспекты учетной политики. Он содержит в себе ответ почти на любой вопрос, связанный с деятельностью организации и законодательно подтверждает выбранные способы и методы ведения. Кроме того, разработанный Положение об учетной политике для целей налогообложения раскрывает практически все вопросы учета в организации, а, следовательно, являются официальной нормативной базой четвертого уровня системы нормативного регулирования учета для Налоговых органов.

Итак, утверждённое Положение позволит организовать налоговый учет в ООО «Земля Манчажская» в соответствии с требованиями нормативного законодательства и повысит эффективность управления деятельности.

Вывод по главе:

Объектом исследования выступило сельхозпредприятие ООО «Земля Манчажская». Анализ основных экономических показателей выявил, что экономический потенциал предприятия по сравнению с предшествующим периодом падает, ресурсная база предприятия используется неэффективно. Предприятие должно правильно распределять свои ресурсы чтобы не было резких скачков экономических показателей.

Утверждённой учётной политики для целей налогообложения в ООО «Земля Манчажская» нет. Анализ учётной политики для целей бухгалтерского учёта в ООО «Земля Манчажская» показал, что несовершенен. Принятый на предприятии приказ об учетной политике не охватывает все требуемые для отражения в нем способы и методы ведения налогового учета. Для решения данных проблем руководству ООО «Земля Манчажская» необходимо разработать Положение «Об учетной политике организации для налогообложения», издать приказ об утверждении данного Положения.

Утверждённое Положение позволит организовать налоговый учет в ООО «Земля Манчажская» в соответствии с требованиями нормативного законодательства и повысит эффективность управления деятельности.

Заключение

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Цели ведения налогового учёта — это формирование полной и достоверной информации о порядке учета и обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления и своевременностью исчисления уплаты налога в бюджет.

Основные принципы налогового учета это:

- принцип денежного измерения;

- принцип имущественной обособленности;

- принцип непрерывности деятельности организации;

- принцип временной определенности фактов хозяйственной деятельности (принцип начисления);

- принцип последовательности применения норм и правил налогового учета;

- принцип равномерности признания доходов и расходов.

Источниками формирования достоверной информации в налоговом учёте служат первичные учетные документы

Учётная политика для целей налогообложения — это совокупность правил и методов, позволяющих обобщать информацию для определения налоговой базы по налогу на прибыль, и формируется в соответствии с особенностями деятельности организаций и главными принципами налогового учёта.

Учетная политика организации для целей налогообложения должна обеспечивать получение данных налогового учета; полноту и своевременность отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности; большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов; отражение в бухгалтерском учете; тождество данных аналитического и синтетического учета; рациональное ведение бухгалтерского учета, исходя из условий хозяйствования.

При формирование учётной политики для целей налогообложения рекомендуется закреплять только те элементы, которые нужны налогоплательщику для ведения хозяйственной деятельности. Группировка элементов учетной политики организации для целей налогообложения делится на три группы: основные, специальные, дополнительные.

При разработке учётной политики необходимо соблюдать основополагающие правила и принципы, которые установлены нормативно-правовой документацией, регламентирующей систему бухгалтерского и налогового учета.

Объектом исследования выступило сельхозпредприятие ООО «Земля Манчажская». Анализ основных экономических показателей выявил, что экономический потенциал предприятия по сравнению с предшествующим периодом падает, ресурсная база предприятия используется неэффективно. Предприятие должно правильно распределять свои ресурсы чтобы не было резких скачков экономических показателей.

Утверждённой учётной политики для целей налогообложения в ООО «Земля Манчажская» нет. Анализ учётной политики для целей бухгалтерского учёта в ООО «Земля Манчажская» показал, что несовершенен. Принятый на предприятии приказ об учетной политике не охватывает все требуемые для отражения в нем способы и методы ведения налогового учета. Для решения данных проблем руководству ООО «Земля Манчажская» необходимо разработать Положение «Об учетной политике организации для налогообложения», издать приказ об утверждении данного Положения.

Утверждённое Положение позволит организовать налоговый учет в ООО «Земля Манчажская» в соответствии с требованиями нормативного законодательства и повысит эффективность управления деятельности.

Список использованных источников

- Налоговый кодекс Российской Федерации часть 2 [Электронный ресурс] / Федеральный закон от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019) // Официальный сайт компании «КонсультантПлюс» - Адрес доступа: http://www.consultant.ru

- О бухгалтерском учете [Электронный ресурс] / Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) // Официальный сайт компании «КонсультантПлюс» - Адрес доступа: http://www.consultant.ru

- Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» [Электронный ресурс] / Приказ Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016) ПБУ 5/01 (Зарегистрировано в Минюсте России 19.07.2001 № 2806) // Официальный сайт компании «КонсультантПлюс» - Адрес доступа: http://www.consultant.ru

- Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» [Электронный ресурс] / Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) ПБУ 1/2008 // Официальный сайт компании «КонсультантПлюс» - Адрес доступа: http://www.consultant.ru

Бухгалтерский и налоговый учет: учебник / Э.Ч. Цыденова, Л.К. Аюшиева. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2019. — 399 с.

- Бухгалтерский и налоговый учет: учебник. / Цыденова Э. Ч., Аюшиева Л. К. — Улан-Удэ: Издательство Бурятского госуниверситета, 2015. — 296 с.

- Комплексный экономический анализ: Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. - М.: Форум, НИЦ ИНФРА-М, 2016. - 352 с.

Налоговый менеджмент и налоговое планирование в России: Монография / Евстигнеев Е. Н., Викторова Н. Г. - М.: НИЦ ИНФРА-М, 2016. - 270 с.

Налоговая политика. Теория и практика: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / И.А. Майбуров [и др.]; под ред. ИА Майбурова. — М.: ЮНИТИ-ДАНА, 2017.— 519 с.

Налоговая политика и налоговое администрирование: Учебное пособие / А.В. Аронов, В.А. Кашин. - М.: Магистр: НИЦ ИНФРА-М, 2019. - 544с.

Налоговый процесс: учеб. пособие для студентов вузов, обучающихся по специальностям «Юриспруденция», «Налоги и налогообложение» / Н.Д. Эриашвили [и др.]; под ред. Н.М. Коршунова, Н.Д. Эриашвили. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. — 375 с

Налоговый учет: Учебное пособие (ФГОС) / Кругляк З.И., Калинская М.В. - Рн/Д:Феникс, 2016. - 377 с.

- Налоговый учет: учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2017. – 143 с.

- Налоговый учет и отчетность: учебник и практикум для СПО / Н. И. Малис, Л. П. Грундел, А. С. Зинягина; под ред. Н. И. Малис. — М.: Издательство Юрайт, 2017. — 341 с.

- Официальный сайт ООО «Земля Манчажская» URL:Режим доступа: https://www.rusprofile.ru/id/2698614 (дата общения 10.11.2019г.)

- Пласкова Н. С. Финансовый анализ деятельности организации: Учебник / Пласкова Н.С. - М.:Вузовский учебник, НИЦ ИНФРА-М, 2016. – 368 с

- Правовое регулирование бухгалтерского и налогового учета: учебник для магистратуры / О. Ю. Бубнова, А. В. Карташов, Н. Ю. Орлова; отв. ред. Е. Ю. Грачева, Н. Ю. Орлова. — М.: Норма: ИНФРА-М, 2018. - 128с.

- Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — М.: ИНФРА-М, 2019. — 587 с.

- Селезнева, Н.Н. Налоговый менеджмент: администрирование, планирование, учет: учебное пособие для студентов вузов, обучающихся по специальностям 080107 «Налоги и налогообложение», 080105 «Финансы и кредит», 080109 «Бухгалтерский учет, анализ и аудит» / Н.Н. Селезнева. - М.: ЮНИТИ-ДАНА, 2017- 224 с.

- Смагина, М.Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. – 80 с.

- Устав ООО «Земля Манчажская». URL: https://www.rusprofile.ru/id/2698614 (дата общения 15.11.2019г.)

- Финансовая отчётность ООО «Земля Манчажская» за 2016-2018гг. / Официальный сайт. URL: https://www.rusprofile.ru/id/2698614 (дата общения 20.11.2019г.)

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. — 2-е изд., доп. — М.: ИНФРА-М, 2018. — 374 с.

- Экономический анализ / Егоров Ю.Н., - 2-е изд., стереотипное - М.: НИЦ ИНФРА-М, 2016. - 168 с.

- Экономический анализ: учебник / А.Е. Суглобов Б.Т. Жарылгасова, О.Г. Карпович [и др.]; под ред. д-ра экон. наук, проф. А.Е. Суглобова. — М.: РИОР: ИНФРА-М, 2019. — 439 с.

- Экономика организации (предприятия): учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. — 10-е изд., стер. — М.: КНОРУС, 2016. — 416 с.

Приложение 1

Приложение 2

ООО «Земля Манчажская»

ПРИКАЗ № 12/006

об утверждении учетной политики для целей налогообложения

|

23 декабря 2019г. с. Манчаж |

В целях организации налогового учета

ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложения 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2020 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Мангилева К.А.

|

Руководитель ООО «Земля Манчажская» |

Князев К.В. |

|

|

С приказом ознакомлен(а): |

||

|

Главный бухгалтер ООО «Земля Манчажская» |

Мангилев К.А. |

|

Приложение 3

|

Приложение 1 Утверждаю Князев К. В._____ «23» _декабря 2019г |

Учетная политика для целей налогообложения

ООО «Земля Манчажская»

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Для расчета единого налога использовать объект налогообложения в виде доходов.

Основание: статья 346.14 Налогового кодекса РФ.

3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.

При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.

Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от

несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного (налогового) периода.

Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ.

-

Составлено автором по: [21] ↑

-

Составлено автором по: [22] ↑

-

Составлено автором по: [22] ↑

-

Составлено автором по: [22] ↑

-

Составлено автором по: [22] ↑

-

Составлено автором по: [22] ↑

- Управление поведением в конфликтных ситуациях (Последствия конфликтов при разных стратегиях поведения)

- Эффективность менеджмента организации (Содержание и технология менеджмента)

- Финансовая политика и ее реализация в РФ (Сущность, принципы и цели финансовой политики)

- «Цель и задачи налогового учета»

- Роль мотивации в поведении организации. (Теоретические аспекты мотивации персонала)

- Адаптация ребёнка к школе (Педагогическое влияние на адаптацию ребенка к обучению в школе)

- Проблема активных методов обучения в начальной школе ( Проблемы использования активных методов обучения в начальных классах)

- Теория государства и права (Теории внутреннего и внешнего насилия (социологический подход к возникновению государства))

- Профессиональный стресс в управленческой деятельности (Характеристика и сущность понятия «стресс на рабочем месте»)

- Невербальные проявления эмоциональных состояний человека (Понятие невербального общения)

- Конфликт-менеджмент как технология управления. (Применение в российских организациях)

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль как экономическая категория)