Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты распределения и использования прибыли предприятия)

Содержание:

Введение

С переходом к рыночной экономике центральное место в стратегическом управлении коммерческим предприятием, как правило, занимает планирование и использование прибыли. Коммерческие предприятия преследуют множество различных целей, причем эти цели могут быть долгосрочными, среднесрочными и краткосрочными. Среди них наиболее значимой целью деятельности предприятия является получение прибыли, поскольку именно достигнутые финансовые результаты и финансовое положение являются обобщенной оценкой эффективности деятельности хозяйствующего субъекта.

Актуальность данной темы исследования обусловлена тем, что в условиях рыночной экономики, когда деятельность хозяйствующих субъектов нуждается в адаптации к специфическим условиям внешней среды, повышении уровня конкурентоспособности, возникает объективная необходимость определения путей повышения эффективности финансово-хозяйственной деятельности предприятия. В этих условиях каждое предприятие может обеспечить перспективу своего дальнейшего существования только на основе эффективного механизма формирования и распределения прибыли.

Исследование формирования и распределение прибыли нашли свое отражения во многих научных работах и исследованиях отечественных авторов. Боровик О.А. в своей работе[1] привел авторскую методику классификации доходов и расходов при налогообложении прибыли предприятий. Фомина Е. И.[2] определила эффективность использования факторной модели в процессе прогнозирования прибыли организации. Хайрулин, А.Г. в своем исследовании[3] разработал основные направления совершенствования управления финансовыми результатами деятельности организации.

Исследованию проблем эффективного распределения прибыли предприятия посвящены научные работы отечественных и зарубежных ученых-экономистов: И. А. Бланка, А. А. Мазараки, В. С. Белова, А. И. Сергеева, К. В. Измайловой, О. Л. Устенко, Г. В. Савицкой, А. А. Садекова, и др.

Однако возникает ситуация недостаточного уровня адаптации отдельных положений формирования и распределения прибыли к особенностям функционирования предприятий. В связи с этим требуют научного обоснования теоретико-методологические основы диагностики прибыли предприятия и практические разработки и рекомендации по их внедрению в практику ведения хозяйства производственного предприятия.

Цель данной курсовой работы состоит в исследовании вопросов распределения и использования прибыли как источника экономического роста предприятий.

Задачи курсовой работы:

- рассмотреть понятие прибыли предприятия;

- исследовать процесс распределения и использования прибыли предприятия;

- провести анализ нормативно-правового регулирования распределения чистой прибыли организаций;

- проанализировать распределение и использование прибыли ПАО «Газпром нефть»;

- определить направления формирования оптимальной дивидендной политики предприятия.

1. Теоретические аспекты распределения и использования прибыли предприятия

1.1. Понятие прибыли предприятия

В современных условиях особенностью формирования прибыли предприятия является не накопление ее в денежной форме, а расходование на инновационные и инвестиционные цели, что в перспективе способствует не только долгосрочному экономическому росту предприятия, но и повысит ее конкурентоспособность на рынке среди аналогичных компаний.

Прибыль является одним из важнейших показателей экономического эффекта, от ее величины прямо зависит рост стоимости акций, объемы дивидендных выплат, эффективность деятельности компании в целом, а, следовательно, и уровень благосостояния собственников предприятия. Динамика и качество прибыли оказывает влияние не только на обобщающие показатели финансовой устойчивости, деловой активности, но и на инвестиционную привлекательность компании. Согласно ст. 50 Гражданского кодекса Российской Федерации (ГК РФ), извлечение прибыли - основная цель деятельности коммерческих организаций.

В научных работах отмечено, что прибыль, полученная организацией, обеспечивает устойчивость финансового состояния организации только при достаточности формируемых денежных средств[4].

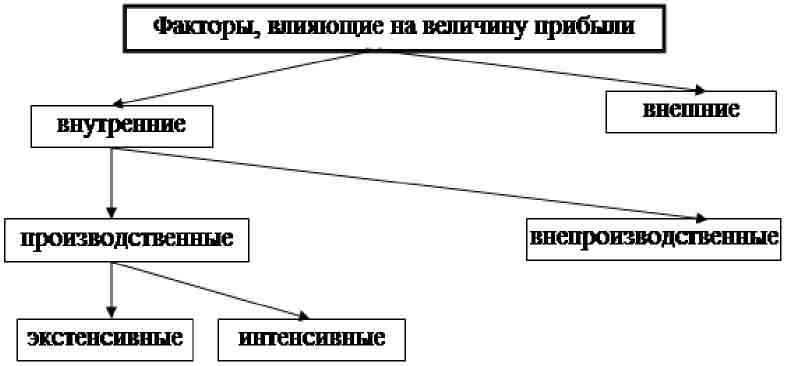

В экономическом смысле прибыль представляет собой часть добавленной стоимости организации, которую она получает в результате реализации товаров, работ, услуг, в качестве вознаграждения за вложенные финансовые и иные ресурсы и риск предпринимательской деятельности[5]. При этом на характер прибыльности деятельности организации могут оказывать влияние различные факторы такие, как эффективность производственной деятельности предприятия, структура постоянных и переменных затрат, ценовая политика организации, политика организации при определении объемов реализации продукции, наличие у компании доходов от не связанной с производством деятельности, эффективность финансовой и инвестиционной деятельности хозяйствующего субъекта, результативность проводимой маркетинговой политики, производительность труда на предприятии, а также ряд внешних факторов, связанных со сложившейся макроэкономической ситуацией в стране (рис. 1).

Рис. 1. Факторы, влияющие на величину прибыли

Следует отметить, что субъекты хозяйственной деятельности в одних и тех же условиях принимают различные решения, опираясь на практический опыт, интуицию и т.п, а значит, и характер финансовых рисков зависит от множества факторов[6].

Прибыль представляет собой конечный финансовый результат компании, характеризующий производственно-хозяйственную деятельность за определенный промежуток времени, т.е. является основой экономического развития всего предприятия. На величину прибыли влияют две группы факторов, одни оказывают прямое воздействие, другие - косвенное. В связи с этим их группируют как внутренние и внешние факторы воздействия:

- внешние: состояние экономики страны; политически факторы; природные, климатические и транспортные условия; изменение цен на сырье, материалы и топливо, не предусмотренные предприятием; ставки арендной платы; тарифы на перевозки и услуги; ставки на налоги и сборы; нарушения обязательств со стороны поставщиков, финансовых, банковских организаций, органов государственной власти и многое другое.

- внутренние факторы, связанные непосредственно с результатами деятельности предприятия: результаты коммерческой деятельности; эффективность заключаемых сделок на поставку товаров; производительность труда; объем и структура товарооборота; эффективность основных и оборотных средств; уровень издержек и др.[7]

Руководству компании необходимо учитывать выше перечисленные факторы и постоянно проводить анализ внешней среды, однако трудности такого анализа заключается в сложности структуры анализируемых факторов, поскольку одни факторы характеризуются своим постоянством, а другие эпизодичностью воздействия, что обуславливает сложность предпринимательской деятельности .

В свою очередь, от величины прибыли зависит нормальная деятельность компании, поскольку:

- рост прибыли создает финансовую основу для самофинансирования предприятия, обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды, прирост оборотных средств и др.);

- прибыль необходима для развития научно-исследовательских и опытно-конструкторских работ (НИОКР), которые, в свою очередь, обеспечивают научно-техническое производство;

- за счет прибыли выполняется часть обязательств перед бюджетом разных уровней, банками, другими предприятиями, финансируются затраты на социальные нужды.

Таким образом, подытожив вышесказанное, отметим, что прибыль является сложным комплексным показателем, величина которого используется при оценке хозяйственной деятельности предприятия и учитывается в процессе обоснования принятия управленческих решений всеми участниками рынка (кредиторами, инвесторами, поставщиками, экономическими службами, владельцами крупных пакетов акций и др.). В связи с этим при анализе финансовых результатов компании рекомендуется особое внимание уделять интерпретации множества различных показателей прибыли. Поэтому необходимо изучить порядок ее формирования, начиная с выручки от продаж (момент продажи товаров или выполнения работ) до нераспределенной прибыли (непокрытого убытка). В РФ порядок формирования прибыли предприятия определяется рядом нормативных документов. В положениях по бухгалтерскому учету (ПБУ) закреплены правила обращения информации о финансовых результатах предприятия.

1.2. Процесс распределения и использования прибыли предприятия

Прибыль выполняет стимулирующую функцию, так как являет собой основной элемент финансовых ресурсов предприятия. Распределение прибыли - это направление прибыли в бюджет в соответствии по статьям её использования[8]. Прибыль, поступающая в бюджет в виде налоговых отчислений, регулируются на уровне законодательства. Прибыль, которая остаётся после уплаты всех налогов, это та прибыль, которой может распоряжаться предприятие самостоятельно[9].

Принципы чистой прибыли можно сформулировать как прибыль, которую предприятие получает в процессе своей деятельности и распределяется между государством (налоги в бюджет) и предприятие (прибыль, остающаяся в распоряжении предприятия). В отношении государства прибыль поступает в виде налогов и сборов. Весь процесс поступления прибыли в государственные фонды регулируется законодательством по средствам ставок по налогам, порядком взимания и составом ставок. Размер этих выплат не должен сильно снижать экономические выгоды предприятия, так как в противном случае снижается и заинтересованность предпринимателя в своей деятельности. Оставшаяся часть прибыли остаётся у предприятия, и оно имеет право распоряжаться ей по своему усмотрению.

Процесс формирования различных фондов и резервов на предприятии, отражает распределение чистой прибыли. Непосредственно сам порядок распределения прибыли на предприятии контролирует устав предприятия. Для данного устава формируются и составляются документы по расходам, которые будут финансироваться за счёт собственной прибыли. Предприятие формирует фонды, в которые будут идти отчисления с чистой прибыли. Фонды, которые формируются на предприятии: фонд накопления, фонд социального развития, фонд развития производства[10].

Распределение и использование чистой прибыли должно осуществляться на основе двух основных принципов:

- обеспечение материальной заинтересованности работников в достижении максимальных результатов при минимальных затратах;

- накопление собственного капитала.

Смета, которая составляется для отражения всех расходом, финансируемых за счёт чистой прибыли, включает в себя следующие расходы:

1) Расходы на социальные нужды работников;

2) Расходы на развитие производства;

3) Расходы на материальные поощрения работников;

4) Расходы на благотворительные цели.

К первой группе расходов относятся расходы на социальные нужды, которые включают в себя: расходы на финансирование строительства объектов (непроизводственного назначения), социально-бытовые объекты, находящиеся на балансе предприятия, затраты по организации культурных мероприятий.

Ко второй группе расходов относятся те расходы, которые финансируют развитие производства. К ним относятся: модернизация на производстве, реконструкция действующих вне оборотных активов, освоение новых видов продукции и так далее.

Четвёртая группа расходов (затраты на материальное поощрение сотрудников) включается в себя следующие статьи: выплаты премий, материальная помощь сотрудникам, оплата питания, поощрение за сотрудников[11].

Всю прибыль, которая остаётся в распоряжении предприятия, можно разделить на две группы:

1) Прибыль, увеличивающая имущество предприятия и участвующая в процессе накопления;

2) Прибыль, которая используется на потребление.

Прибыль, которая остаётся не востребованной в вышесказанные группы имеет существенное значение. Она остаётся в форме резерва и при потребности может быть использована предприятием для финансирования убытков или непредвиденных затрат.

Необходимость резервных ресурсов характеризуется возможными рисками, поэтому предприятие может создавать резерв.

Понятие нераспределённая прибыль можно охарактеризовать, как прибыль, использованная на накопление. Если нераспределённая прибыль остаётся невостребованной, в течение нескольких лет, то это говорит о положительной финансовой устойчивости предприятия.

При распределении прибыли необходимо учитывать и изучать источники формирования прибыли, ведь нужно изначально развивать наиболее эффективные, а также это позволит разработать научно-практический подход к решению многих проблем (повышение эффективности и ответственности трудового персонала, получение наибольших выгод при наименьших затратах и т. д.).

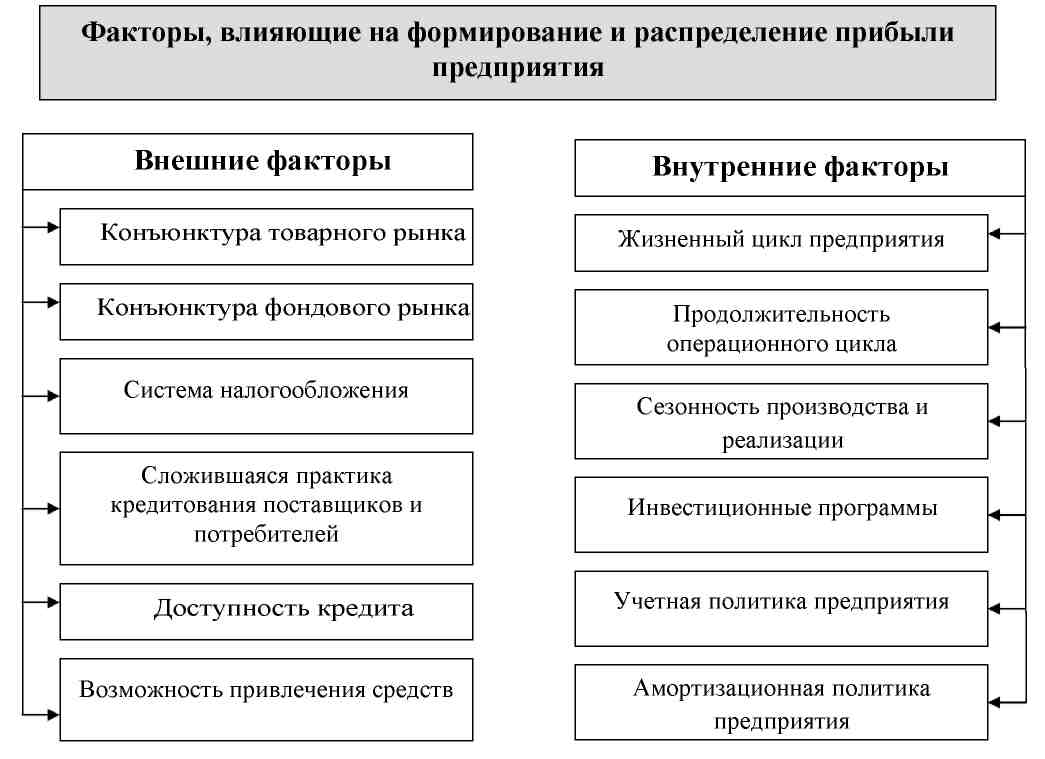

В процессе распределения прибыли на любом предприятии важно учитывать влияние многих факторов, которые условно можно разделить на внешние и внутренние (рисунок 2).

Рис. 2. Основные факторы, влияющие на формирование и

распределение прибыли

Представленные на рисунке 3 факторы могут дополняться в зависимости от специфики условий, в которых действует исследуемое предприятие.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает.

Для успешной деятельности предприятий основными расходами, финансируемыми из прибыли, должны быть расходы на развитие производства. Благодаря акценту на это направление прибыль будет направляться на финансирование научно-исследовательские и опытно-конструкторские разработки, на разработку новой техники и технологии, на улучшение организации производства и персонала, на модернизацию оборудования и т. д. Это позволит получить определенные конкурентные преимущества на рынке.

Однако важно учесть, что предприятию нужно стремиться к установлению оптимального соотношения между фондом накопления и фондом потребления, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Нестабильность в экономической ситуации даёт основание рекомендовать как одно из актуальных направлений распределения прибыли создание высоколиквидных активов.

Несомненно, рекомендуемые направления распределения финансового результата на каждом предприятии будут иметь свою специфику и должны быть тщательно проанализированы с целью учета всех рисков. Именно поэтому следует при использовании чистой прибыли предприятия создавать финансовый резерв, т. е. рисковый фонд. Размер этого резерва должен составлять от 5 до 15 % уставного фонда. Ежегодно резервный фонд должен пополняться за счет отчислений от прибыли, остающейся в распоряжении предприятия.

Если производить анализ динамики балансовой прибыли и сопоставить с динамикой прироста величины чистой прибыли, то можно понять каким образом предприятие распоряжается своей прибылью. Например, если балансовая прибыль в несколько раз больше чистой, это может означать, что предприятие активно распоряжается своей прибылью, а это может благоприятно сказываться на дальнейшем финансовом положении предприятия. Так же из данного анализа можно подчеркнуть тот факт, что если доля чистой прибыли в балансовой растёт, то это свидетельствует об оптимальной величине уплачиваемых налогов[12].

Руководство компании распределяя прибыль руководствуется, прежде всего, внутренним положением, в частности:

- рассматривается конкурентоспособность предприятия, т. е. возможно ли расширение производственной деятельности, обновление производственного потенциала предприятия,

- выявляются масштабы финансирования инвестиций, повышения уровня технологий и оборудования.

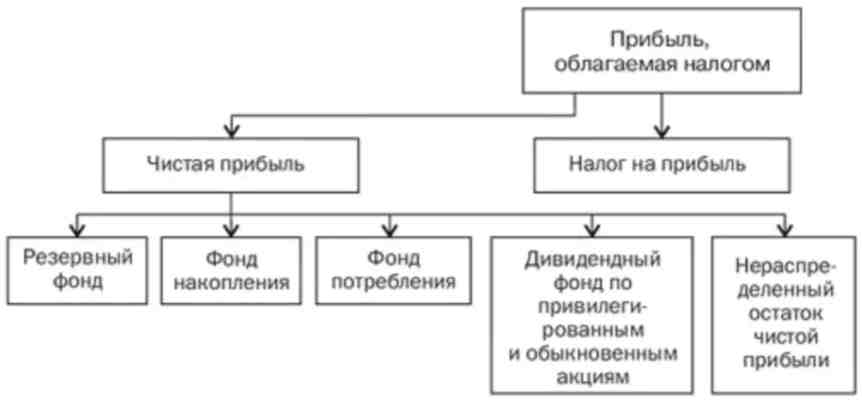

Следует отметить, организация распределяет прибыль исходя из своей организационной структуры. Например, чистая прибыль товарищества может распределяться в фонд накопления, фонд потребления, а также между учредителями. На рисунке 3 представлена модель распределения прибыли для акционерных обществ.

Рис. 3. Модель распределения прибыли в акционерных обществах

В акционерных обществах чистая прибыль распределяется в следующие фонды: резервный, накопления, потребления, дивидендный фонд и остается остаток нераспределенной прибыли. При этом государство и иные органы управления не имеют право вмешиваться в распределении чистой прибыли, находящейся в распоряжении организации[13]. В частности, из оставшейся прибыли предприятие выплачивает единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям и т.п. Вместе с тем денежные средства могут быть направлены на материальное стимулирование, на социальное обеспечение, на подбор и развитие персонала. Следовательно, эффективное распределение прибыли является интересом самой организации. В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Таким образом, распределение прибыли представляет собой важный процесс формирование направлений предстоящего ее использования в хозяйственной деятельности в соответствии с целями и задачами развития предприятия[14]. Экономически обоснованная система распределения прибыли должна, в первую очередь, гарантировать выполнения финансовых обязательств перед государством и одновременно обеспечивать материальные и социальные нужды предприятия. Порядок распределения и использования прибыли фиксируется в уставе и определяется положением, которая разрабатывается экономическими службами. Обычно в соответствии с уставом образуются прибыль к накоплению, прибыль к потреблению и прибыль к резервированию, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости компании[15].

Таким образом, выделим ряд особенностей формирования и распределения прибыли российских компаний:

- во-первых, базовая часть прибыли компаний формируется за счет продажи продукции, которая зависит от таких факторов как объем продаж, уровень средних цен на продаваемую продукцию, величины себестоимости;

- во-вторых, объем продаж оказывает как положительное, так и отрицательное влияние на прибыль. Так, если же увеличение объема продаж рентабельной продукции прямо приводит к росту прибыли, то, в случае если продукция является убыточной, несмотря на увеличение объема продаж, будет наблюдаться сокращение величины прибыли;

- в-третьих, показатель себестоимости и прибыли находятся в обратно пропорциональной зависимости, так при увеличении цен на продукцию, прибыль возрастает, и наоборот;

- в-четвертых, на величину прибыли также оказывает влияние структура товарной продукции, если в структуре доля более рентабельных видов продукции увеличивается, то сумма прибыли возрастет, и, напротив, при увеличении доли низкорентабельной продукции общая величина прибыли сокращается.

Подытожив вышесказанное, отметим, что прибыль предприятия является базовой характеристикой эффективности их деятельности.

1.3. Нормативно-правовое регулирование распределения чистой прибыли организаций

Понятие прибыли закреплено в основных нормативно-правовых актах, в том числе в Налоговом кодексе РФ (далее – НК РФ). Согласно ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибыль для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ[16].

Прибыль, полученная предприятием, подлежит ее дальнейшему распределению, то есть направлению прибыли в бюджет (предусмотренные законодательством налоги и сборы) и по статьям использования непосредственно в организации. Таким образом, полученная предприятием прибыль подразделяется на две составляющие: направляемая в бюджет и остающаяся в распоряжении организации (чистая прибыль).

Методика распределения чистой прибыли организаций регулируется нормативно-правовыми документами, которые являются составляющими четырехуровневой системы нормативного регулирования бухгалтерского учета в РФ.

Первый уровень - правовой, включает в себя такие нормативные документы, как федеральные законы, указы Президента РФ, постановления Правительства, в частности: ФЗ от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», ФЗ от 26.12.1995 №208-ФЗ «Об акционерных обществах», ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», Налоговый Кодекс РФ (часть 2) от 05.08.2000 № 117-ФЗ, Гражданский Кодекс (часть 2) от 26.01.1996 №14-ФЗ. Перечисленные нормативные документы регулируют постановку бухгалтерского учета в организации, а также предоставление отчетности[17].

Второй уровень - нормативный - формируют положения (стандарты) по бухгалтерскому учету, которые устанавливают основные правила ведения бухгалтерского учета в организациях. Например, Приказ Минфина России от 06.05.1999 №32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99", Приказ Минфина России от 06.05.1999 №33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" , Приказ Минфина России от 19.11.2002 №114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" и пр.

Третий уровень - методический, к которому относятся методические указания, инструкции и рекомендации по ведению бухгалтерского учета, в частности Приказ Минфина РФ от 31.10.2000 №94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Четвертый уровень - организационно-распорядительный, включающий рабочие документы организаций: протоколы собраний учредителей, приказы, распоряжения, учетная политика для целей бухгалтерского учета, устав организации и т.д.

Кроме того, в процессе распределения прибыли организации можно выделить три характерные особенности.

Первая состоит в том, что, в соответствии со ст. 48 ФЗ от 26.12.1995 №208-ФЗ «Об акционерных обществах», распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации. Решение о распределении чистой прибыли принимают собственники (учредители) организации в начале года, следующего за отчетным.

Вторая особенность заключается в том, что направления использования чистой прибыли должны быть закреплены в смете на расходование нераспределенной прибыли, утвержденной собственниками. К числу таких направлений относятся выплата дивидендов собственникам организации, создание и пополнение резервного капитала, погашение убытков прошлых лет, а также другие цели, предусмотренные в смете.

Третья особенность связана с влиянием на процесс распределения прибыли организационно-правовой формы общества[18].

Распределение чистой прибыли происходит по следующим основным направлениям:

- выплата дивидендов;

- формирование резервного капитала;

- погашение убытков прошлых лет;

- увеличение уставного капитала;

- реализация программ развития и социальных программ.

Выплата дивидендов в зависимости от организационно-правовой формы предприятий также регулируется следующими нормативными документами: ФЗ от 26.12.1995 №208-ФЗ «Об акционерных обществах», ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и пр.

Резервный капитал может быть сформирован в акционерных обществах, в обществах с ограниченной ответственностью, в потребительских кооперативах и т.д. В обязательном порядке резервный капитал формируется только в акционерном обществе, предназначается для покрытия его убытков, погашения облигаций общества и выкупа акций общества (при отсутствии иных средств) и не может быть использован на иные цели.

В соответствии со статьей 35 Главы 3 ФЗ от 26.12.1995 №208-ФЗ «Об акционерных обществах» резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, определенного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Акционерные общества формируют резервный капитал в размере, предусмотренном уставом общества, но не менее 5 % уставного капитала.

Согласно статье 30 Главы 3 ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», общество с ограниченной ответственностью может создать резервный капитал, если это предусмотрено его уставом, то есть при утверждении устава учредители заранее выражают свое согласие на направление части прибыли на формирование резервного капитала.

Направление прибыли на увеличение уставного капитала также регулируется нормативной базой. В частности, при направлении нераспределенной прибыли на увеличение уставного капитала общество с ограниченной ответственностью должно руководствоваться статьей 18 Главы 3 ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» в том плане, что сумма, на которую увеличивается уставный капитал общества за счет его имущества, не должна превышать разницу между стоимостью чистых активов общества и суммой его уставного капитала и резервного фонда.

Акционерное общество, в свою очередь, может направить часть прибыли на увеличение уставного капитала путем увеличения номинальной стоимости акций. Согласно статье 28 ФЗ от 26.12.1995 №208-ФЗ «Об акционерных обществах» решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акции принимается общим собранием акционеров или советом директоров. Сумма, на которую увеличивается уставный капитал за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой его уставного капитала и резервного фонда[19].

Подводя итог, можно сделать вывод, что распределение прибыли организации - важный хозяйственный процесс, который достаточно подробно регулируется различными нормативно-правовыми актами, как со стороны государства посредством действующей законодательной базой, так и в некоторой степени самой организацией.

Кроме того, стоит отметить, что процесс распределения чистой прибыли организации во многом зависит от ее хозяйственно-правовой формы. Общим в механизме распределения прибыли любого предприятия является то, что предприятие из прибыли уплачивает налоги и сборы. Различия заключаются в том, по каким направлениям организация распределяет чистую прибыль.

Таким образом, методика распределения прибыли должна быть организована так, чтобы способствовать повышению рентабельности и эффективности производства, а также стимулировать развитие новых форм хозяйствования.

2. Распределение и использование прибыли ПАО «Газпром нефть»

2.1. Анализ распределения и использования прибыли ПАО «Газпром нефть»

В данной курсовой работе анализ и оценка финансовых результатов будет проводиться на примере корпорации нефтегазовой отрасли России - ПАО «Газпром нефть». В сфере своей деятельности нефтяная компания ПАО «Газпром нефть» является ведущим игроком среди российских нефтегазовых компаний. Это одна из крупнейших нефтегазовых компаний, на долю которых приходится 2% мировой добычи нефти и 1% запасов углеводородов. Основным видом деятельности компании является разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и маркетинг нефтепродуктов. Запасы нефти у компании превышают 4 млрд. баррелей, что ставит «Газпром нефть» в один ряд с 20 крупнейшими нефтяными компаниями мира. Нефтяная компания полностью контролируют всю производственную цепочку, начиная от добычи нефти и газа, ее переработкой до сбыта нефти и нефтепродуктов.

В первую очередь рассмотрим динамику показателей, характеризующих прибыль ПАО «Газпром нефть» за период 2016-2018 гг. и отразим данные в таблице 1.

Таблица 1

Показатели, характеризующие прибыль ПАО «Газпром нефть» за 2016-2018 гг., в млрд руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение, (+,-) |

Относительное изменение, % |

||

|

в 2017 г. к 2016 г. |

в 2018 г. к 2017 г. |

в 2017 г. к 2016 г. |

в 2018 г. к 2017 г. |

||||

|

Выручка от продаж |

1 233,8 |

1 374,5 |

2 070 |

140,7 |

695,5 |

11,4 |

в 1,5 раза |

|

Себестоимость продаж |

1 031,5 |

1 148,7 |

1 809,1 |

117,2 |

660,4 |

11,4 |

в 1,6 раз |

|

Валовая прибыль |

202,4 |

225,8 |

260,9 |

23,4 |

35 |

11,6 |

15,5 |

|

Коммерческие расходы |

169,8 |

171,1 |

209,9 |

1,3 |

38,8 |

0,8 |

22,7 |

|

Управленческие расходы |

29,7 |

33,9 |

36,7 |

4,2 |

2,8 |

14,1 |

8,3 |

|

Прибыль от продаж |

2,9 |

20,8 |

14,3 |

17,9 |

-6,5 |

в 6,9 раз |

-31,2 |

|

Прибыль до налогообложения |

115,1 |

157,8 |

86,1 |

42,8 |

-71,7 |

37,1 |

в 1,8 раз |

|

Чистая прибыль |

122,5 |

154,9 |

90,2 |

32,4 |

-64,7 |

26,5 |

в 1,7 раз |

Источник: бухгалтерская (финансовая) отчетность нефтяной компании ПАО «Газпром нефть»: [http://ir.gazprom-neft.ru/novosti-i-otchety/finansovye-otchety/rsbu/].

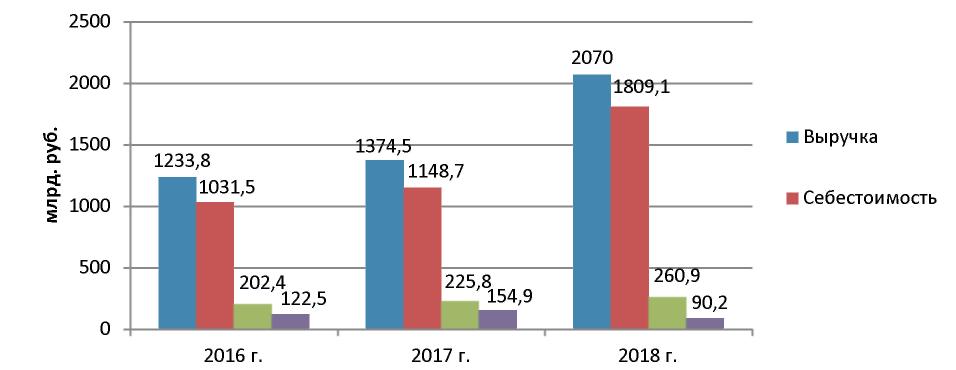

Анализируя данные таблицы, можно сделать вывод о том, что практически по всем показателям финансовых результатов ПАО «Газпром нефть» в целом наблюдается повышательная тенденция. Так до 2017 г. объемы выручки от продаж, себестоимости и валовой прибыли в среднем увеличивались на 11,5%. Наибольший рост показателей финансовых результатов нефтяной компании наблюдается по статье прибыль от продаж, так в 2017 г. по сравнению с 2016 г. увеличение составило 17 900 млн руб. или в 6,9 раз. Это свидетельствует о том, что в структуре финансового результата от продаж темпы роста валовой прибыли опережали темпы роста себестоимости и выручки от продаж, что в итоге оказало положительное влияние на финансовый результат в целом. Так чистая прибыль в 2017 г. составила 154 863 млн руб., что на 32 401 млн руб. или на 26,5% выше показателя в 2016 г.

В 2018 г. по сравнению с 2017 г. значительные темпы роста выручки от продаж связанны с увеличением объемов сбыта нефти, нефтепродуктов и газа на 33,9%, что обеспечено увеличением добычи на новых месторождений, а также изменением доли участия «Газпром нефть» в «Арктикгаз» с 47% до 50%. В свою очередь, валовая прибыль в отчетном году по сравнению с предыдущим увеличилась на 35 049 млн руб. или на 15,5%. Однако изменение суммы коммерческих и управленческих расходов оказало отрицательное влияние на изменение прибыли от продаж ПАО «Газпром нефть». Так прибыль от продаж в 2018 г. сократилась на 6 488 млн руб. или на 31,2% и составила 14 336 млн руб. Объем чистой прибыли компании имеет тенденцию к снижению, сокращение составило 64 691 млн руб. или в 1,7 раз, что связано, прежде всего, с падением цены на нефть в 4 квартале 2018 г. Замедление мировой экономики, сокращение спроса на нефтепродукты отразится на деятельности всех компаний нефтегазовой отрасли.

Для более наглядного представления динамика основных показателей финансовых результатов отражена на рисунке 4.

Рис. 4. Динамика основных показателей, характеризующих прибыль ПАО «Газпром нефть» за 2016-2018 гг.

Данные рисунка свидетельствуют, что большинство показателей финансовых результатов компании имеют повышательную тенденцию, однако увеличение чистой прибыли наблюдалось лишь до 2018 г. после чего значение показателя сократилось с 154,9 млрд. руб. до 90,2 млрд. руб., что, в первую очередь, связано с ухудшением макроэкономической среды и курсовыми колебаниями, что приводит к большим эффектам от переоценки деятельности нефтяной компании.

Как известно, выручка от продаж товаров, продукции, работ и услуг признается доходом предприятия от основного вида деятельности. Увеличение выручки влечет за собой увеличение объемов прибыли и, как следствие, уровня рентабельности. Показателями эффективности управления прибылью нефтяных компаний являются коэффициенты рентабельности. Они являются обязательными элементами не только сравнительного анализа, но и оценки финансового состояния компании в целом.

Проведем оценку эффективности управления прибылью ПАО «Газпром нефть» на основе расчета показателей рентабельности и сравним их значения с отраслевыми показателями в таблице 2. В учет берется средняя рентабельность по отрасли «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» (ОКВЭД 2, код 46) для крупных организаций с выручкой свыше 2 млрд. руб.

Таблица 2

Оценка эффективности управления прибылью ПАО «Газпром нефть» за 2016-2018 гг., в %

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

компании |

по отрасли |

компании |

по отрасли |

компании |

по отрасли |

|

|

Рентабельность продаж |

0,24 |

1,9 |

1,51 |

1,9 |

0,69 |

1,8 |

|

Рентабельность чистой прибыли |

9,93 |

0,7 |

11,27 |

0,8 |

4,36 |

0,8 |

|

Рентабельность активов (ROA) |

8,5 |

3,1 |

10,1 |

3,4 |

9,7 |

3,5 |

|

Рентабельность собственного капитала (ROE) |

42 |

37,3 |

41 |

34,2 |

23,1 |

32,2 |

Источник: составлено автором самостоятельно на основе данных бухгалтерской (финансовой) отчетности ПАО «Газпром нефть» и справочника финансовых показателей Российской Федерации

Согласно данным таблицы 2, можно сделать вывод о том, что представленные показатели прибыльности ПАО «Газпром нефть» имели тенденцию к повышению до 2018 г., в 2018 г. значение рентабельности продаж сократилось на 0,82% или в 2,2 раза. Данный коэффициент показывает, сколько прибыли приходится на единицу реализованной продукции, так в 2018 г. на единицу реализованной продукции приходилось 0,69 руб. прибыли. Следует заметить, что в отчетном 2018 г. выручка ПАО «Газпром нефть» увеличилась, а прибыль от продаж не повысилась, что свидетельствует о том, что темпы роста себестоимости выше темпа роста выручки, что подразумевает разработку мероприятий со стороны руководства компании по модернизации производства в целях снижения себестоимости без ущерба для деятельности «Газпром нефть». Однако значения показателя за исследуемый период времени отклоняется от статистического уровня рентабельности в среднем на 1,1% в год, что является результатом роста налогов и, как следствие, приводит к уменьшению чистой прибыли.

Коэффициент рентабельности чистой прибыли, в свою очередь, отражает величину чистой прибыли, приходящуюся на каждый рубль выручки от продаж. Так в 2017 г. по сравнению с 2016 г. значение показателя увеличилось на 1,34% и составило 11,27%, в 2018 г. наблюдается его значительное сокращение на 6,91% или в 2,6 раз.

Показатель рентабельности активов демонстрирует, сколько прибыли приходиться на единицу стоимости капитала. Значения коэффициента рентабельности активов также имеет неоднозначную динамику, так в 2017 г. по сравнению с 2016 г. рост показателя составил 1,6%, что, несомненно, является положительной тенденцией для компании в целом, однако в связи с тем, что чистая прибыль предприятия в отчетном периоде сократилась, то наблюдается снижение коэффициента с 10,1% до 9,7%.

Коэффициент рентабельности собственного капитала является ключевым показателем для крупных инвесторов, поскольку данный коэффициент отражает эффективность использования инвестированного собственниками компании капитала. Другими словами, коэффициент рентабельности собственного капитала характеризует прибыль, которую собственник получит с рубля инвестиций [6]. Анализируя динамику показателя, можно сделать вывод о том, наибольшее сокращение коэффициента наблюдается в 2018 г. показатель равен 23,1%, что на 17,9% меньше значения в 2017 г. Если в 2017 г. каждый привлеченный рубль собственных средств позволил получить 41 руб. чистой прибыли, то в 2018 г. – 23,1 руб. Столь значительное снижение показателя рентабельности собственного капитала свидетельствует об уменьшении эффективности использования капитала, что неблагоприятно влияет на динамику прибыли на акции компании, так в 2017 г. базовая прибыль на одну акцию составляла 33 руб., в 2018 г. прибыль сократилась до 19 руб. за акцию.

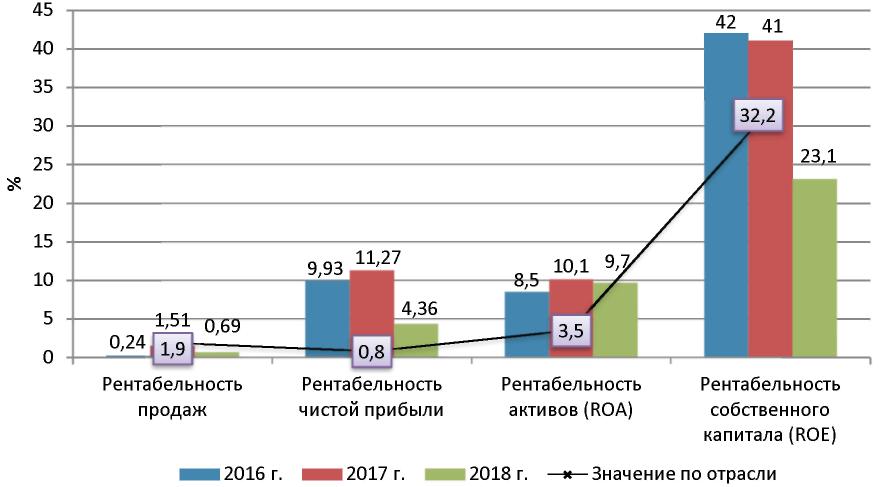

Для более наглядного представления динамики коэффициентов рентабельности ПАО «Газпром нефть» данные таблицы отражены на рисунке 5.

Как видно из рисунка 5, большинство приведенных показателей рентабельности на протяжении 2016-2018 гг. значительно превышают значения показателей нефтяной компании по отрасли экономической деятельности, что позволяет сделать вывод о том, что деятельность ПАО «Газпром нефть» можно считать достаточно эффективной.

Существенным отклонением принято считать рентабельность более чем на 10% отличающуюся от значения показателей по отраслям [5]. В нашем случае, лишь по одному показателю рентабельности фактические значение ниже нормативных – рентабельность продаж в 2018 г. на 1,21% ниже среднего показателя по отрасли.

Рис. 5. Сравнение коэффициентов рентабельности ПАО «Газпром нефть» и значений рентабельности по отрасли экономической деятельности за 2016-2018 гг.

Далее рассмотрим направления распределения прибыли ПАО «Газпром нефть», полученная по результатам деятельности в 2016-2018 гг. и отразим данные в таблице 3.

Таблица 3

Распределение чистой прибыли ПАО «Газпром нефть» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Чистая прибыль |

122,5 |

100 |

154,9 |

100 |

90,2 |

100 |

|

на выплату дивидендов по акциям |

50,64 |

41,34 |

71,12 |

45,91 |

34,1 |

37,8 |

|

на инвестирование, производственное и социальное развитие |

71,83 |

58,66 |

83,74 |

54,09 |

56,1 |

62,2 |

Источник: составлено автором самостоятельно на основе данных бухгалтерской (финансовой) отчетности ПАО «Газпром нефть»

Анализируя данные таблицы 3, можно отметить, что большая часть чистой прибыли ПАО «Газпром нефть» на протяжении 2016-2018 гг. направлялась на инвестирование, производственное и социальное развитие компании, в 2015 г. доля составляла 58,66%, в 2018 г. – 62,2%. С увеличением объемов чистой прибыли в 2017 г. с 122,5 до 154,9 млрд. руб. величина прибыли, приходящаяся на выплату дивидендов, увеличилась на 20,48 млрд.руб., что повлекло увеличение ее доли с 41,34% до 45,91%. В 2018 г. 37,8% чистой прибыли ПАО «Газпром нефть» было направлено на выплату дивидендов, против 45,91% в 2017 г. Столь резкое снижение величины дивидендов по акциям, в первую очередь, связано с сокращением чистой прибыли.

Таким образом, проведенный анализ финансовых результатов ПАО «Газпром нефть» за исследуемый период времени позволяет сделать вывод о том, что предприятие является инвестиционно-привлекательным для инвесторов, поскольку на сегодняшний момент компания активно вкладывает денежные средства на реализацию крупных проектов, разработку новых месторождений. Финансовое положение ПАО «Газпром нефть» оценивается как хорошее, несмотря на снижение чистой прибыли в отчетном году, вызванное переоценкой кредитов и займов, однако данное снижение не оказало влияние на объемы продажи нефти и нефтепродуктов.

2.2. Формирование оптимальной дивидендной политики предприятия

Эффективное распределение и использование прибыли подразумевает под собой оптимизацию распределения чистой прибыли и выбор оптимального типа дивидендной политики предприятия.

Важным моментом в распределении прибыли является выявлении пропорции деления прибыли на капитализируемую и потребляемую части, которые устанавливаются в соответствии с учредительными документами, интересами учредителей, а также определяются в зависимости от стратегии развития хозяйственной деятельности предприятия.

Цель дивидендной политики заключается в установлении оптимальных пропорций между прибылью, потребляемой (направляемой на выплату дивидендов) и капитализируемой (направляемой на развитие). Выделяют следующие типы дивидендной политики предприятия: консервативный, умеренный и агрессивный. Каждый тип выражается размером отчислений от полученной прибыли.

При использовании консервативного типа политики дивиденды выплачиваются в пропорциях, удовлетворяющих потребности производственного развития, более высокими темпами наращивается стоимость собственного капитала, следовательно, и рыночная стоимость акций. Проведение консервативной политики может осуществляться следующим образом:

1) Начисление дивидендов по остаточному признаку. Совет директоров заранее определяет объем средств, которые будут направлены на развитие предприятия на предстоящий период (капитализируемая часть чистой прибыли), а остаток направляется на дивиденды. Преимуществом такого начисления является высокий темп развития организации и повышение её платежеспособности. К недостатку относят нестабильность дивидендных выплат или вовсе их отсутствие.

2) Установление долгосрочного норматива соотношения капитализируемой и потребляемой частей чистой прибыли. Повышается предсказуемая выплата дивидендов, что является привлекательной чертой для некоторых инвесторов, однако это может отрицательно отразиться на темпах развития предприятия.

При использовании умеренного типа политики предприятие старается учитывать и интересы акционеров, нуждающихся в дивидендных выплатах, и свои потребности в росте. Выделяют следующие варианты начисления дивидендов:

1) Установление постоянной суммы дивидендов. Такая политика делает более простым прогнозирование стоимости акций организации и доходов инвесторов. Однако существенные колебания прибыли предприятия могут нанести ущерб предприятию или вызвать недовольство акционеров.

2) Начисление стабильных сумм дивидендов с надбавкой при определённых условиях. Акционеры могут рассчитывать на заранее установленный минимальный уровень дохода, а при успешной работе организации – на определённое поощрение. Выплата надбавки не должна осуществляться слишком часто, иначе рынок не будет на нее реагировать.

При использовании агрессивного типа политики дивиденды начисляются в максимально возможном размере. Агрессивная политика эффективно действует при намерении организации провести новую эмиссию среди большого числа физических лиц. Однако большой минус заключается в том, что резкое снижение размеров дивидендных выплат может отрицательно сказаться на стоимости акций предприятия, сигнализируя об ухудшении показателей деятельности.

К основным факторам, влияющим на дивидендную политику, относятся следующие:

- инвестиционные возможности предприятия;

- стоимость привлечения дополнительного капитала;

- наличие резерва собственных средств, сформированного в предыдущем периоде;

- доступность кредитов на рынке;

- уровень налогообложения дивидендов, имущества, прибыли;

- эффект финансового рычага;

- ликвидность (недостаток денежных средств затрудняет выплату дивидендов, предприятие может взять кредит под выплату дивидендов, но это крайне невыгодно);

- уровень дивидендных выплат фирм-конкурентов (низкий уровень дивидендов может привести к массовому «сбросу» акций, может возникнуть риск захвата предприятия конкурентом).

Предприятию крайне важно провести сравнительный анализ использования существующих типов дивидендной политики, чтобы выбрать наиболее оптимальный из них, который позволит привлечь как можно большее количество инвесторов и одновременно позволит развивать предприятие высокими темпами.

Заключение

Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия, является важным фактором дальнейшего укрепления и расширения предпринимательской деятельности.

Функционирование любого предприятия направлено на достижение наиболее эффективного уровня работы и удовлетворение интересов его собственников и работников. Однако основная цель финансово-хозяйственной деятельности фирмы заключается в максимизации прибыли. Прибыль представляет собой финансовый результат, образованный из разницы между полученными хозяйствующим субъектом доходами и осуществленными расходами. Важной составляющей частью деятельности предприятий является ориентация в рыночном механизме, осуществление объективной оценки производственно-хозяйственной деятельности и характер.

Порядок распределения прибыли имеет свою актуальность, поскольку полученная прибыль как конечный результат обеспечивает достижение требуемого уровня результативности и финансовой устойчивости в любой организации. Наличие у предприятия положительного финансового результата деятельности, то есть прибыли, свидетельствует об успешном и эффективном функционировании организации на рынке.

Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность.

Исследование позволило выделить направления эффективного распределения прибыли на производственных предприятиях:

– формирование резервного фонда;

– формирования фонда производственного развития;

– формирование фонда социального развития;

– выплата дивидендов;

– формирования фонда материального поощрения работников;

– рисковый фонд.

Резервный фонд формируется в расходной части бюджетов всех уровней с целью финансирования непредвиденных расходов (компенсации риска и других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия). Он создается за счет обязательных ежегодных отчислений в размере, который устанавливается уставом общества, но не ниже 5% от чистой прибыли. В случае недостатка суммы чистой прибыли для выплаты дивидендов по акциям возможно осуществление этих выплат из резервного фонда предприятия. В фондах специального назначения сосредоточена значительная часть прибыли, которая направляется на создание источников финансирования затрат, на образование нового имущества предприятия производственного назначения и социальной инфраструктуры. Исходя из того, что фонды специального назначения включают в себя средства, которые направляются предприятием на производственное развитие и средства, распределяемые на потребительские нужды, образуются фонды накопления и фонды потребления. Фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) включают в себя часть прибыли, остающейся в распоряжении предприятия, которая направляется на строительство и приобретение основных фондов, то есть на создание нового имущества предприятия. Использование средств фонда накопления должно обеспечивать высокую конкурентоспособность предприятия, надежную перспективу производственно-хозяйственного развития общества, эффективность капиталовложений и, следовательно, рост прибыли предприятия.

Основное назначение фондов потребления (фонд материального поощрения работников) заключается в финансировании расходов на социальные нужды и материальное стимулирование работников предприятия. За счет средств фонда потребления работникам выплачиваются премии, несвязанные с производственными результатами, социальные и компенсационные выплаты, различного вида поощрения, осуществляется материальная помощь, предоставляются льготы на лечение и отдых.

Распределение прибыли по данным направлениям позволит предприятию создать устойчивую основу для успешного функционирования и даст возможность обрести конкурентные преимущества. Также следует обратить внимание на следующие условия, которые необходимо учесть при распределении прибыли:

– методы распределения прибыли должны быть выбраны в зависимости от целей и особенностей деятельности предприятия;

– требуется привлечение грамотных специалистов для планирования направлений распределения прибыли;

– необходим учет оптимального соотношения между фондом накопления и фондом потребления при распределении прибыли;

– рекомендуется снижение уровня постоянных и переменных затрат, продажа неиспользованных основных средств и нематериальных активов.

Библиографический список:

Налоговый кодекс Российской Федерации, часть 2 (НК РФ ч.2) от 5 августа 2000 года, N 117-ФЗ2. Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в РФ// Международный бухгалтерский учет. 2014.

- Федеральный закон "Об акционерных обществах" от 26.12.1995, № 208-ФЗ.

Абрютина М. С. Экономика предприятий: учеб. – М: Дело и Сервис, 2017.

Балашова И.В., Липкина А.В. Денежная форма стоимости в страховании. В сборнике: Проблемы социально-экономического развития регионов. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 41-43.

Блошенко Т.А. Налоговый аспект при хеджировании рисков // Проблемы анализа риска. 2013. №2. С. 72-79.

Боровик О.А. Классификация доходов и расходов при налогообложении прибыли предприятий. // Учет и статистика. 2018. № 5. С. 55-59.

Герасимов К. Б., Лапин Е. А. Особенности распределения и использования прибыли предприятия //Экономика, бизнес, инновации. 2018. № 6. С. 27-30.

Головачёв А.С. Экономика предприятия: учебное пособие /. - Минск: РИВШ, 2018.

Гончарова Е. В., Корниенко В. С. Методы эффективного управления прибылью для повышения инновационного потенциала предприятия //Современные научные исследования в сфере экономики. 2018. № 8. С. 385-388.

Доходы, расходы и прибыль в организациях: Учебное пособие / Баженов Ю.К., Иванов Г.Г.-М.:ИД ФОРУМ, НИЦ ИНФРА - М, 2016.

Ендовицкий Д. А. Формирование и анализ показателей прибыли организации // Экономический анализ. 2017. № 11. С. 14 – 25.

Зимин А.Ф. Экономика предприятия: учебное пособие / - Москва: Форум, Инфра - М, 2018.

Киреева Е. В. Анализ финансовых результатов деятельности организации по данным отчета о финансовых результатах // Политика, экономика и инновации. 2016. №4 (6).

Корпоративные финансы: Учебное пособие / Ферова И.С., Кузьмина И.Г. -Краснояр.:СФУ, 2016.

Федотова М. А. Финансовая стратегия как фундамент эффективной работы предприятия //Аллея науки. 2018. №.5. С. 375-380.

Фомина Е. И. Прогнозирование прибыли на основе факторной модели. // Социально-экономические явления и процессы. 2019. № 4. С. 25-32.

Хайрулин, А.Г. Управление финансовыми результатами деятельности организации // Экономический анализ: теория и практика. 2017. № 10. С. 155-165.

Хот К. П., Зубко Н. В. Распределение и использование прибыли //Advanced science. 2018. № 4. С. 39-43.

Чаадаева Л.А. Экономика предприятия: учебник. - Москва: Юрайт, 2015.

-

Боровик О.А. Классификация доходов и расходов при налогообложении прибыли предприятий. // Учет и статистика. 2018. № 5. С. 55-59. ↑

-

Фомина Е. И. Прогнозирование прибыли на основе факторной модели. // Социально-экономические явления и процессы. 2019. № 4. С. 25-32. ↑

-

Хайрулин, А.Г. Управление финансовыми результатами деятельности организации // Экономический анализ: теория и практика. 2017. № 10. С. 155-165. ↑

-

Доходы , расходы и прибыль в организациях: Учебное пособие / Баженов Ю.К., Иванов Г.Г.-М.:ИД ФОРУМ, НИЦ ИНФРА - М, 2016. С. 198. ↑

-

Киреева Е. В. Анализ финансовых результатов деятельности организации по данным отчета о финансовых результатах // Политика, экономика и инновации. 2016. №4 (6). С. 7. ↑

-

Головачёв А.С. Экономика предприятия: учебное пособие /. - Минск: РИВШ, 2018. С. 201. ↑

-

Зимин А.Ф. Экономика предприятия: учебное пособие / - Москва: Форум, Инфра - М, 2018. С. 72. ↑

-

Чаадаева Л.А. Экономика предприятия: учебник. - Москва: Юрайт, 2015. С. 95. ↑

-

Гончарова Е. В., Корниенко В. С. Методы эффективного управления прибылью для повышения инновационного потенциала предприятия //Современные научные исследования в сфере экономики. 2018. № 8. С. 385-388. ↑

-

Герасимов К. Б., Лапин Е. А. Особенности распределения и использования прибыли предприятия //Экономика, бизнес, инновации. 2018. № 6. С. 27-30. ↑

-

Федотова М. А. Финансовая стратегия как фундамент эффективной работы предприятия //Аллея науки. 2018. №.5. С. 375-380. ↑

-

Хот К. П., Зубко Н. В. Распределение и использование прибыли //Advanced science. 2018. № 4. С. 39-43. ↑

-

Блошенко Т.А. Налоговый аспект при хеджировании рисков // Проблемы анализа риска. 2013. №2. С. 72-79. ↑

-

Балашова И.В., Липкина А.В. Денежная форма стоимости в страховании. В сборнике: Проблемы социально-экономического развития регионов. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 41-43. ↑

-

Корпоративные финансы: Учебное пособие / Ферова И.С., Кузьмина И.Г. -Краснояр.:СФУ, 2016. С. 74. ↑

-

Налоговый кодекс Российской Федерации, часть 2 (НК РФ ч.2) от 5 августа 2000 года, N 117-ФЗ2. Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в РФ// Международный бухгалтерский учет. 2014. ↑

-

Федеральный закон "Об акционерных обществах" от 26.12.1995, № 208-ФЗ. ↑

-

Абрютина М. С. Экономика предприятий: учеб. – М : Дело и Сервис, 2017. С. 416. ↑

-

Ендовицкий Д. А. Формирование и анализ показателей прибыли организации // Экономический анализ. 2017. № 11. С. 14 – 25. ↑

- Суффиксальная система современного английского языка.

- Корпоративная культура в организации (Теоретические основы корпоративной культуры))

- Методы кодирования данных (Кодирование и методы кодирования )

- Мотивация в менеджменте

- Управление поведением в конфликтных ситуациях (Теоретические аспекты управления конфликтами))

- Организационная культура и ее роль в современных организациях (Понятие и содержание организационной культуры, методологические основы ее формирования и развития )

- Формирование корпоративного имиджа компании (Корпоративный имидж)

- Корпоративная культура в организации на основе деятельности ООО «Тева»

- Баланс и отчетность (Бухгалтерский баланс и порядок его составления)

- Этимология английского языка.

- Нотариат в РФ (История осуществления нотариальной деятельности)

- Понятие и основные функции менеджмента.