Разработка регламента выполнения процесса «Расчет заработной платы» (Основные понятия процессного подхода)

Содержание:

Введение

Среди наиболее трудоемких участков бухгалтерского учета особое место занимают расчеты с персоналом по оплате труда. Для работы на данном участке необходимы высокая точность, аккуратность, максимум внимания и, безусловно, своевременное выполнение всех расчетных операций. В роли объектов учета могут выступать десятки, сотни и даже тысячи человек, по каждому из которых нужно учитывать и обрабатывать достаточно большие объемы данных.

Особенно затрудняют работу бухгалтеров частые изменения правил расчета подоходного налога с физических лиц, где в качестве объекта налогообложения выступает совокупный доход сотрудников. Во-первых, бухгалтеру, нужно учесть все доходы работника, относящиеся к налогооблагаемому периоду. Во-вторых, он должен правильно определить и исключить из налогооблагаемой базы все необходимые вычеты, что требует знания множества нюансов. В-третьих, ему нужно корректно отразить в бухучете начисление, удержание и перечисление данного налога в бюджет.

Более того, данная область бухгалтерского учета предъявляет повышенные требования к знанию действующего законодательства. Бухгалтерам, отвечающим за данный участок, приходится постоянно отслеживать все изменения в законодательных актах, касающихся использования налоговых льгот, пособий и выплат, начисления отпускных, расчета оплаты больничных листов и т.д. Еще одним важным моментом является регулярное представление отчетности в налоговую инспекцию и во внебюджетные фонды.

Ясно, что чем больше персонала на предприятии и чем разнообразнее виды начислений и удержаний, тем сложнее решать перечисленные задачи без применения компьютерных технологий. Поэтому многим бухгалтерам, ведущим данный участок учета, хотелось бы использовать автоматизированную систему, предназначенную для расчета зарплаты, а не проводить все расчеты вручную.

Целью данной работы является изучение работы бухгалтерии и разработка регламента для расчета заработной платы.

Для достижения поставленной цели должны быть решены следующие задачи:

- дать характеристику предметной области;

- рассмотреть ресурсы, входы и выходы процесса, владельцев и ответственных за управление процессом;

- обосновать необходимость внесения изменений и рассмотреть их порядок.

1. Теоретические аспекты разработки регламента бизнес-процессов

1.1 Основные понятия процессного подхода

Процесс – устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя (клиента) [10, с.19].

Проще говоря, процесс – это периодически повторяемая, управляемая деятельность, результатом которой является некоторый ресурс, имеющий ценность для конкретного потребителя (клиента).

На рис. 1 представлена структурная схема процесса. Она является универсальной и может быть использована для анализа процесса любого уровня, вплоть до элементарных операций. Это базовая схема для понимания сущности процесса как некоторой части деятельности организации [13, с.29].

Рис.1. Структурная схема процесса

Под ресурсом понимается материальный или информационный объект, необходимый для выполнения процесса [13, с.29].

С точки зрения состояния ресурсы могут:

- храниться;

- перемещаться;

- находиться в состоянии обработки.

Связь ресурса с процессом можно определить при помощи понятий «вход» и «выход». Если какой-либо ресурс нужен для выполнения процесса, то он может рассматриваться как вход с точки зрения данного процесса. А ресурс, преобразованный при выполнении этого процесса и получивший определенную ценность для потребителя, – в качестве выхода. Таким образом, ресурсы движутся, хранятся, перерабатываются. Их можно называть входами или выходами только по отношению к конкретному процессу. Выход одного процесса будет входом для другого. Говорить о входах и выходах безотносительно конкретного процесса не имеет смысла.

На рис. 1 показано, что с точки зрения процесса ресурсы могут быть преобразуемыми, преобразованными, обеспечивающими и ресурсами по управлению. Приведем необходимые определения [10, с.39].

Бизнес-процесс – последовательность действий (подпроцессов), направленная на получение заданного результата, ценного для организации (далее Процесс).

Преобразуемый ресурс – тот, который подвергается преобразованию в ходе выполнения процесса.

Преобразованный ресурс – тот, к которому добавлена определенная ценность при выполнении процесса.

Обеспечивающий ресурс необходим для выполнения процесса, но не преобразуется в ходе процесса.

Ресурс по управлению – необходимый для управления процессом.

Вход процесса – ресурсы (материальные, информационные), необходимые для выполнения и получения результата процесса, которые потребляются или преобразовываются при выполнении процесса.

Выход процесса – объекты (материальные или информационные), являющиеся результатом выполнения бизнес-процесса, потребляемые другими бизнес-процессами или внешними по отношению к организации клиентами.

Преобразуемый ресурс поступает на вход процесса. При выполнении процесса ресурс приобретает дополнительную ценность, становится преобразованным и поступает на выход процесса – внутреннему или внешнему потребителю. В свою очередь, потребитель может рассматривать преобразованный ресурс в качестве входа для своего процесса, то есть в качестве преобразуемого ресурса и т. д [13, с.67].

Для выполнения процесса кроме преобразуемых ресурсов нужны также обеспечивающие ресурсы. К их числу можно отнести оборудование, программное обеспечение, инфраструктуру, сотрудников. Обеспечивающие ресурсы могут [10, с.48]:

- периодически, по мере необходимости поставляться в процесс другими процессами;

- выделяться процессу на постоянной основе.

Чтобы управлять процессом, руководителю нужны полномочия по распоряжению ресурсами и информацией. На схеме показаны так называемые ресурсы по управлению. Они, как правило, представляют собой плановую и фактическую информацию. Например, от вышестоящего органа управления поступают цели и плановые показатели деятельности, при выполнении процесса возникает оперативная фактическая информация и т. д. Руководитель управляет процессом также через информационные воздействия (устные сообщения, информационные письма, распоряжения, приказы).

Они являются выходами деятельности по управлению процессом.

Говоря об управлении процессом, определим понятие «владелец процесса» [9, с.94].

Владелец процесса – должностное лицо, несущее ответственность за получение результата процесса и обладающее полномочиями для распоряжения ресурсами, необходимыми для выполнения процесса.

Подход, при котором для каждого выделенного процесса назначается владелец процесса, появился давно. Сейчас существует множество различных взглядов на то, что собой представляет владелец процесса и чем он должен заниматься. Однако чем больше консультанты по управлению рассуждают об этом, тем меньше ясности для практиков – руководителей, которые должны внедрять институт владельцев процессов в компании [13, с.74].

Владельцем процесса, как правило, назначается руководитель структурного подразделения (либо его заместитель, помощник). Существующая в компании иерархия управления структурными подразделениями не разрушается. Какая-либо иерархия владельцев процессов не создается. Уточню: количество ресурсов, переданных в управление владельцу процесса, и его ответственность за результаты процесса могут быть различными. Они меняются в зависимости от типа процесса, его важности для организации и т. д.

В целом владелец процесса – это руководитель, способный как минимум [7, с.104]:

- проводить мониторинг хода процесса;

- анализировать факторы, влияющие на процесс и приводящие к вариациям;

- разрабатывать предложения по улучшению процесса и организовывать их обсуждения и согласования;

- координировать (или управлять) внутренние проекты совершенствования процесса.

В некоторых компаниях принята двухуровневая схема управления процессами. Владельцы процессов назначаются из числа руководителей верхнего уровня. При этом непосредственной работой с процессами (оперативным мониторингом, анализом отклонений и т. д.) занимаются так называемые ответственные за процесс [6, с.92].

1.2 Этапы разработки регламента процесса

Регламент – это важнейший нормативный документ, который определяет порядок работ, выполняемых сотрудниками организации для достижения определенных результатов, он описывает взаимодействие между структурными подразделениями или организациями [13, с.82].

Регламент работы определяет и стандартизирует внутреннюю организацию и порядок выполнения процессов, когда и по каким событиям выполняются те или иные действия, инициируются определенные процессы, когда и на сновании каких данных готовятся и куда подаются отчеты, и многое другое.

Разработкой регламента называют процесс документирования порядка и условий проведения работ, а также требований к входам и выходам процесса, его ресурсам и управлению. Зачастую дополнительно к разработке регламента относят документирование механизмов управления жизненным циклом самого документа.

Еще перед началом обследования необходимо определиться, какой регламент мы хотим создать, каковы будут его характеристики [10, с.75]:

1. Наименование регламентируемого процесса. Какую зону в него включить и как назвать? Ответ на этот вопрос очень важен, здесь очерчивается зона, которую мы собираемся регламентировать.

2. Его входы и выходы. Здесь необходимо понять:

– что именно является результатом процесса,

– какую ценность он создает для потребителя,

– из чего он ее создает.

3. Точку зрения на регламентируемый процесс. Ведь согласитесь, что процесс получения денег в кассе банка для клиента и для кассира выглядит совершенно по-разному. Таким образом, определив точку зрения, мы четко выявим потребителя – кто будет пользоваться будущим регламентом.

4. Степень детализации процесса (и регламента). Нужно найти золотую середину, чтобы регламент содержал четкие, однозначно воспринимаемые требования к порядку проведения работ и при этом не перегружал пользователя малозначащими деталями.

5. Необходимо также определить должностное лицо, ответственное за процесс и его результаты. Именно это должностное лицо в дальнейшем будет отслеживать появление отклонений живого процесса от его слепка, изображенного в регламенте. Оно же должно инициировать процедуру пересмотра и актуализации регламента.

Работа логистической системы любого торгового или производственного предприятия основана на нормативах и регламентах. Если сроки выполнения всех этапов выполнения клиентского заказа точно выверены и четко соблюдаются персоналом – эффективная работа фирмы гарантирована.

2. Разработка регламента выполнения процесса «РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ»

2.1 Общее описание процесса

Организация ООО «ИНТЕР РАО - ИТ» была зарегистрирована по адресу г. Москва, улица Пироговская Б., 27 стр.3. Организация поставлена на учет 23.08.2007. Организации выдан Общероссийский Государственный Регистрационный Номер - 1077759378938. Управление над организацией ведет генеральный директор Меребашвили Тамара Александровна. Согласно документам основным видом деятельности является разработка программного обеспечения и консультирование в этой области. Полное наименование фирмы Общество с ограниченной ответственностью «ИНТЕР РАО - ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ».

Компания «ИНТЕР РАО - ИТ» предоставляет следующие услуги:

- разработка программного обеспечения, представляющих набор эффективных инструментов для решения бизнес-задач и экономического планирования;

- обратный инжиниринг, реверс-инжиниринг;

- качественное создание сайтов, привлекательных для пользователей, и надежных для владельцев;

- предоставление услуг надежного хостинга и помощь в размещении информационных площадок;

- квалифицированный реинжиниринг бизнес процессов и обеспечение безотказной информационной инфраструктуры организации;

- автоматизация систем и структуры предприятия;

- тестирование программ;

- разработка мобильных приложений;

- сопровождение программных продуктов и сайтов.

2.2 Владелец и ресурсы, выходы и входы процесса. Схемы управления процессов, схемы подпроцессов

Для описания задач в данной работе используется диаграмма бизнес-процессов IDEF0.

Объектом исследования является деятельность бухгалтерии (рис.2).

Рис.2. Контекстная диаграмма

Описание всех функциональных блоков и интерфейсных дуг контекстной диаграммы IDEF0 модели «AS-IS» (рис.2) представлено в таблице 1.

Таблица 1

Описание функциональных блоков и интерфейсных дуг

|

Activity Name |

Activity Definition |

|

Деятельность бухгалтерии |

Бухгалтерия обрабатывает счет-фактуры от поставщиков, клиентов, начисляет заработную плату сотрудникам, обрабатывает информацию по контрактам, работает с налоговыми органами и социальными фондами. |

|

Input Name |

Input Definition |

|

Заявка |

Заявка на разработку программного обеспечения |

|

Пакет документов |

- Паспорт или иной документ, удостоверяющий личность; - трудовая книжка; - страховое свидетельство государственного пенсионного страхования. |

|

Первичная документация |

Накладные, приходные и расходные кассовые ордера, заборные листы и т. д. |

|

Control Name |

Control Definition |

|

Положения по бухгалтерскому учету |

1. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98. Утверждено приказом Минфина РФ от 09 декабря 1998 года № 60н. 2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). 3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98. Утверждено приказом Минфина РФ от 15 июня 1998 года № 25н. 4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97. Утверждено приказом Минфина РФ № 65н от 03 сентября 1997 года. |

|

Кодексы РФ |

- Гражданский кодекс Российской Федерации. Часть I и II; - Налоговый кодекс РФ. - Трудовой кодекс Российской Федерации |

|

Нормативные документы по учету труда и ЗП |

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» - Федеральный закон от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» - Двух- и многосторонние соглашения об избежание двойного налогообложения - Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» - Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» - Федеральный закон от 15.12.2001 N 167-Ф З «Об обязательном пенсионном страховании в Российской Федерации» - Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» - Федеральный закон от 21.11.96г. № 129-ФЗ «О бухгалтерском учете» - Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» - Постановление Правительства РФ от 15.06.2007 N 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию» - Постановление Госкомстата РФ от 05.01.2004 N 1"Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" - Приказы Минфина и ФНС |

|

Mechanism Name |

Mechanism Definition |

|

ПО |

MS Office: MS Word, MS Excel; 1С:Предприятие; 1С:Бухгалтерия |

|

Сотрудники отдела |

- Главный бухгалтер; - заместитель главного бухгалтера; - кассир. |

|

ПК |

Персональный компьютер |

|

Output Name |

Output Definition |

|

Отчетная документация |

Баланс и приложения к нему |

Рассмотрим функции бухгалтерии более детально (рис.3).

Рис.3. Диаграмма декомпозиции IDEF0

Описание функциональных блоков диаграммы декомпозиции IDEF0 (рис. 3) представлено в таблице 2.

Таблица 2

Описание функциональных блоков диаграммы декомпозиции IDEF0

|

Activity Name |

Activity Definition |

|

Обработка информации по контрактам |

Договор — «соглашение двух или более лиц об установлении, изменении или прекращении гражданских прав и обязанностей» (ст. 420 Гражданского кодекса Российской Федерации). |

|

Обработка счетов-фактуры |

Счет-фактура - счет, выписываемый продавцом на имя покупателя после заказа товара покупателем, содержащий сведения о продаваемом товаре и цене продажи. Является основанием для оплаты, расчетов, отчетности. |

|

Начисление заработной платы |

Расчёт заработной платы — процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и прочих вычетов, предусмотренных законодательством Российской Федерации, а также их документальное оформление. Расчет заработной платы на предприятии является одним из самых трудоемких, объемных и ответственных участков работы. Сложность проведения подсчетов заключается в их персонифицированном характере - заработок считается для каждого сотрудника по отдельности с учетом применяемых в компании систем и форм оплаты труда, а также подходов к материальному стимулированию персонала. Увеличение штата организации и применение современных технологий управления (таких, например, как Balanced Scorecard) приводит к существенному росту объема счетных операций. Ведь расчет заработной платы должен вестись не только на основе отработанного времени (в случае повременной оплаты труда), но и учитывать вклад сотрудника в достижение стратегических целей фирмы, исходя из текущего уровня закрепленных за подразделением и сотрудником ключевых показателей эффективности. |

Из всех рассмотренных задач нас интересует задача начисления заработной платы. Рассмотрим ее более подробно (рис.4).

Рис. 4. Декомпозиция работы «Начисление заработной платы»

Описание функциональных блоков и интерфейсных дуг диаграммы декомпозиции «Начисление заработной платы» (рис.4) представлено в таблице 3.

Таблица 3

Описание функциональных блоков и интерфейсных дуг диаграммы декомпозиции «Начисление заработной платы»

|

Activity Name |

Activity Definition |

|

Расчет налогов и взносов |

- Расчёт сумм оплаты труда и других выплат работникам, а также лицам, выполняющим работу по договорам гражданско-правового характера; - Расчёт налогов на доходы физических лиц; - Расчёт страховых взносов; - Расчёт других налогов и взносов, связанных с доходами физических лиц, устанавливаемых Федеральным законодательством и законодательством субъектов Федерации; |

|

Расчет заработной платы |

Подготовка комплекта документов по оформлению выплат работникам. |

|

Оформление отчетов |

Подготовка и сдача обязательных ежеквартальных и годовых отчетов в налоговую инспекцию и фонды. |

|

Input Name |

Input Definition |

|

Трудовой договор |

приказ (распоряжение) о приеме на работу, который является основанием для приема на работу; |

|

ПД для начисления ЗП |

· личная карточка; · приказ (распоряжение) о переводе на другую работу; · приказ (распоряжение) о предоставлении отпуска; · приказ (распоряжение) о прекращении трудового договора (контракта); · табель учета использования рабочего времени и расчета заработной платы. |

|

Output Name |

Output Definition |

|

Отчетность |

Ежеквартальные и годовые отчеты в налоговую инспекцию и фонды |

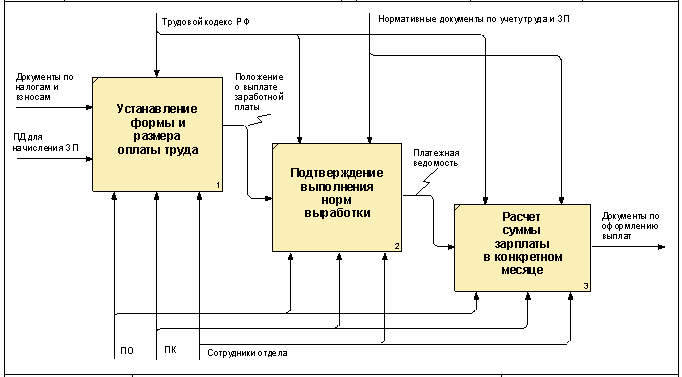

На рис.5 представлена декомпозиция задачи «Расчет заработной платы».

Рис. 5. Декомпозиция работы «Расчет заработной платы»

Описание функциональных блоков диаграммы декомпозиции «Расчет заработной платы» (рис.5) представлено в таблице 4.

Таблица 4

Описание функциональных блоков диаграммы декомпозиции «Расчет заработной платы»

|

Activity Name |

Activity Definition |

|

Установление формы и размера оплаты труда |

Устанавливают форму и размер оплаты труда сотрудника. А именно: положение об оплате труда (положение о выплате заработной платы), штатное расписание, приказы о приеме на работу, трудовые договоры; Положение об оплате труда - официальный документ, в котором описывается порядок начисления заработной платы или премии. Положение должно содержать указание на категории работников, вид деятельности, критерии оценки их труда, размеры тарифных ставок и принципы начисления заработка (премии). Положение утверждается приказом и имеет статус локального нормативного акта. Порядок начисления зарплаты следующий. Суммы начисленной зарплаты фиксируются в расчетной (унифицированная форма № Т-51) или в расчетно-платежной ведомости |

|

Подтверждение выполнения норм выработки |

Подтверждение выполнения норм выработки. Документы: наряды, книги учета выработки, табели учета рабочего времени; |

|

Расчет суммы зарплаты в конкретном месяце |

Расчет суммы зарплаты в конкретном месяце. Документы: служебные записки, приказы о поощрении и т. п. |

2.3 Предлагаемые мероприятия по улучшению

Вычислительные операции по расчету заработной платы многократно повторяются и носят рутинный характер. Они имеют точный алгоритм расчета и могут быть представлены простой математической моделью. В среднем, на выполнение расчетов и заполнение документации бухгалтер ООО «ИНТЕР РАО - ИТ» затрачивает в месяц до 32 часов рабочего времени. От своевременности и правильности расчетов зависят исчисление и уплата налоговых платежей. Налоги и взносы, уплачиваемые предприятием с фонда оплаты труда работников согласно законодательству, должны быть перечислены в бюджеты соответствующих уровней на позднее дня получения с расчетного счета средств на оплату труда, или дня выдачи заработной платы из кассы предприятия, то есть, в нашем случае, не позднее третьего числа месяца, следующего за отчетным. При использовании вычислительной техники и создании программного обеспечения для решения данной задачи будут значительно сокращены затраты рабочего времени и вероятность появления ошибок в расчетах.

2.4 Порядок внесения изменений

Понятие стратегии автоматизации включает в себя базовые принципы, используемые при автоматизации предприятия[7, с.67] В ее состав входят следующие компоненты:

- цели деятельности предприятия и последовательность, в которой они будут автоматизированы;

- способ автоматизации: по участкам, направлениям, комплексная автоматизация;

- долгосрочная техническая политика - комплекс внутренних стандартов, поддерживаемых на предприятии;

- ограничения: финансовые, временные и т.д.;

- процедура управления изменениями плана.

Стратегия автоматизации в первую очередь должна соответствовать приоритетам и стратегии (задачам) бизнеса. Компания, приняв решение о внедрении системы автоматизации, должна выбрать стратегию из нижеперечисленных вариантов:

1) Хаотичная – автоматизируются отдельные задачи, не связанные между собой операции, выполняемые как одним, так и несколькими сотрудниками. Недостатки данной стратегии – наличие неавтоматизированных участков; вероятность дублирования информации при вводе ее в разные приложения; низкая эффективность автоматизации.

2) Автоматизация по участкам представляет собой процесс автоматизации решаемых задач в отдельных подразделениях предприятия, объединенных по функциональному признаку. При этом подразумевается выбор одной или нескольких задач, решаемых сотрудниками одного отдела, без привязки к существующим на предприятии бизнес-процессам. Данная стратегия выгодна в случаях, когда предприятие не имеет достаточно средств для внедрения системы комплексной автоматизации, и существуют участки, автоматизация которых дает значительный экономический эффект.

3) Автоматизация по направлениям отличается от автоматизации по участкам тем, что предполагает участие в этом процессе всех организационных подразделений предприятия, деятельность которых связана с автоматизируемым направлением. Автоматизация по направлениям предполагает автоматизацию одного или нескольких бизнес-процессов от начала до конца.

4) Полная (комплексная) автоматизация предполагает автоматизацию всех функций управления и всех бизнес-процессов предприятия. При таком подходе наблюдается максимальная эффективность внедрения системы автоматизации (по сравнению с автоматизацией по участкам и по направлениям), а также значительная стоимость системы и высокие требования к процессу управления внедрением системы.

Так как рассматриваемый комплекс задач автоматизации затрагивает работу одного подразделения – бухгалтерии, то целесообразно выбрать автоматизацию по участкам в качестве стратегии автоматизации.

Заключение

После внедрения АС значительно упростилась работа бухгалтерии, так как теперь большинство функций она взяла на себя. Уменьшилось время на выполнение операции и трудоемкость выполнения работы, что позволяет быстро и оперативно выполнять и формировать отчетность. За счет этого появляется возможность проведения проектов в большем количестве, чем было раньше. Следовательно, прибыль компании увеличивается, т.к. клиентов становится больше. Так же за счет внедрения АС сокращается число сотрудников отдела, тем самым уменьшаются затраты на оплату труда.

Список использованной литературы

- Братищенко В.В. Проектирование информационных систем. Иркутск: Изд-во БГУЭП, 2012. - 84 с.

- Васина А. А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2010. - 448 с.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем. М.: Финансы и статистика 2009г. – 202с.

- Гладкий А.А. Бухучет и финансы для руководителей и менеджеров М.: 2010

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем. М.: Интернет-университет информационных технологий - ИНТУИТ.ру. 2009. 320с.

- Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров. Учебное пособие. 2012

- Карпова Т.С. Базы данных: модели, разработка, реализация.- СПб. : Питер, 2010.

- Маклаков, С.В. Bpwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010.

- Мишенин А.И. Теория экономических информационных систем. — М.: Финансы и статистика, 2010. - 240 с

- Морозов, Ю. П. Теория управления: Учебное пособие для вузов / Ю. П. Морозов. – М.: Юнити-Дана, 2007. – 379 с.

- Смирнова Г.Н. Проектирование экономических систем. М. : Финансы и Смирнова Г.Н. Информационные системы в экономике. М. : Финансы и статистика, 2011.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике. М.: Компьютер, ЮНИТИ, 2012г. 232с

- Турилин, Б. М. Теория управления: Учебник / Б. М. Турилин. – М.: Финансы и статистика, 2006. – С. 176

- Федоров. А.К. Проектирование информационных систем. М. : Финансы и статистика, 2012.

- Комплект мебели в стиле авангард для прихожей

- Связь уровня самооценки с уровнем успеваемости в младшем школьном возрасте

- Корпоративная культура в организации (на примере ресторана ООО «Вегас»)

- Корпоративная культура в организации (Характеристика корпоративной культуры в ООО «Ямм…Pizza»)

- Технология CORВA (Компонентная модель CORBA)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Методология объектно-ориентированного проектирования)

- Технология работы службы безопасности в гостинице Holiday Inn Moscow Lesnaya

- Процессы принятия решений в организации (Процесс принятия решения и его структура)

- Ипотека в гражданском праве (Понятие ипотеки как способа обеспечения обязательств)

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг (на примере ООО Торговая Группа «Солнечный круг» )

- Безопасность серверных ОС

- Основы программирования на языке QBasic (Этапы решения задач с помощью ЭВМ)